Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 31066 nr. 91 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 13 juli 2010

In het algemeen overleg op 8 april 2010 (kamerstuk 31 066, nr. 87) over de Belastingdienst heb ik de toezegging1 gedaan uw Kamer voor de zomer een integraal overzicht te zenden van de fiscale behandeling van brandstoffen in het verkeer, mede in relatie tot de milieu-aspecten. Met deze brief geef ik invulling aan die toezegging.

Wanneer we het hebben over de fiscale behandeling van brandstoffen in het verkeer, gaat het primair om de hoogte van de accijns (of waar relevant, energiebelasting) op deze motorbrandstoffen. De opbrengstfunctie staat bij accijnzen voorop, waarbij bijvoorbeeld prijsverschillen met omringende landen een rol spelen. Maar accijnzen worden tevens ingezet in het kader van het beleid op het gebied van energie, milieu en mobiliteit. De accijnstarieven van motorbrandstoffen worden sinds 1996 jaarlijks aangepast in verband met inflatie.

In Nederland wordt al jaren een brandstofmixbeleid voor personenauto’s gevoerd. Het brandstofmixbeleid richt zich op beïnvloeding van de aandelen van de verschillende brandstofsoorten in het totale wagenpark. Deze aandelen kunnen worden beïnvloed door de hoogte van de belasting op personenauto’s en motorrijwielen (BPM) en de motorrijtuigenbelasting (MRB) en accijns voor verschillende brandstoffen. Voor het brandstofmixbeleid zijn verschillende redenen. Ten eerste is dit beleid ingegeven door het streven naar de instroom van zoveel mogelijk personenauto’s met een zo laag mogelijke emissie van luchtvervuilende stoffen zoals NOx en fijn stof (milieu). Een tweede overweging is dat variabele kosten waaronder de accijns van invloed zijn op de mobiliteit en daarmee op de congestie en de emissie van vervuilende stoffen (NOx en fijn stof) en broeikasgassen (CO2). Ten derde speelt mee dat het aandeel personenauto’s dat rijdt op een brandstof met een lage accijns van invloed is op de omvang van belastinginkomsten. Het rijden in een dieselauto is fiscaal gunstiger voor veelrijders dan het rijden in een benzineauto omdat voor hen het voordeel van de lagere dieselaccijns zwaarder weegt dan het nadeel van de hogere BPM en MRB. Bedacht moet worden dat de keuze voor een bepaalde brandstof niet alleen wordt beïnvloed door fiscale overwegingen maar ook door bijvoorbeeld de autoprijzen, de brandstofprijzen en de verkrijgbaarheid.

In de volgende paragraaf wordt ingegaan op de hoogte van de verschillende motorbrandstofaccijnzen. Paragraaf 3 gaat in op de BPM en de MRB bij de verschillende brandstofsoorten. Paragraaf 4 bevat een vergelijking van de totale belastingdruk voor personenauto’s afhankelijk van de brandstof. Tot slot komen enkele recente ontwikkelingen bij motorbrandstoffen aan bod in paragraaf 5.

Benzine en diesel zijn de meestverkochte motorbrandstoffen. De accijns op benzine bedraagt op dit moment 71,4 eurocent per liter. De dieselaccijns is lager dan de benzineaccijns, namelijk 42,1 eurocent per liter. De redenen hiervoor zijn het ontzien van de transportsector die normaliter op diesel rijdt en het rekening houden met de accijnsniveaus voor diesel in de ons omringende landen. Ook de in EU-verband vastgestelde minimumtarieven voor deze brandstoffen gaan uit van een aanzienlijk lagere accijns voor diesel dan voor benzine.

LPG kent sinds 1 januari 2010 een uniform tarief voor zowel het gebruik in het wegverkeer als voor andere doelen. Het accijnstarief voor LPG bedraagt € 0,15 per kg. Dit komt neer op, omgerekend, een accijns van 8,1 eurocent per liter. Het accijnstarief voor LPG geldt eveneens voor LNG (liquefied natural gas) en voor vloeibaar gemaakt (bio)methaan.

Aardgas als motorbrandstof komt gewoonlijk voor in de vorm van CNG (compressed natural gas). Aardgas dat wordt gebruikt voor CNG en wordt afgeleverd via een CNG-vulstation, is niet belast met accijns maar met energiebelasting (EB). De invoering van een vast tarief in de EB van € 0,03 per m3 aardgas per 1 januari 2007 werd toentertijd als volgt toegelicht2:

– De grote milieuvoordelen van aardgas ten opzichte van diesel;

– Aardgas kan een rol spelen in de transitie naar waterstof;

– Problemen bij toepassing van het schijventarief in de energiebelasting voor aardgas;

– Bij een tarief van € 0,03 per m3 is het voor personenauto’s op benzine bij benadering voordelig om op aardgas over te stappen bij eenzelfde jaarkilometrage als waarbij een overstap van benzine op diesel zou worden overwogen.

Een recente ontwikkeling is de productie van biogas voor het wegverkeer. Wanneer biogas wordt bewerkt zodat het dezelfde kwaliteit krijgt als aardgas in het aardgasnet wordt gesproken van groen gas. Dit groene gas wordt in het aardgasnet gevoed en vervolgens administratief (bijvoorbeeld met groen gas certificaten) gekoppeld aan CNG getankt in auto’s. Hieraan zijn geen fiscale gevolgen verbonden. Het CNG-tarief van € 0,03 per m3 blijft van toepassing.

Elektriciteit als motorbrandstof is niet belast met accijns maar met energiebelasting. Voor elektriciteit als motorbrandstof geldt het schijventarief in de energiebelasting. Voor een huishouden is dit € 0,11 EB per kWh (jaarlijks verbruik tot 10 000 kWh per aansluiting), bij een hoger gebruik is het EB-tarief lager.

Waterstof als motorbrandstof is belast naar het nihiltarief. De Europese Commissie heeft in 2008 aangegeven dat zij bij een eventuele toekomstige herziening van de energiebelastingrichtlijn de positie van waterstof zal bezien.

Voorts geldt met ingang van 1 april 2010 voor duurzame E85 (mengsel van 70% - 85% bio-ethanol en benzine) een accijnsverlaging van 27% ter correctie van de lagere energie-inhoud van E85 ten opzichte van benzine.

Het voorgaande is samengevat in onderstaande tabel. Deze tabel bevat een overzicht van de hoogte van de accijns dan wel de energiebelasting voor de verschillende motorbrandstoffen per 1 juli 2010. Voor de volledigheid wordt opgemerkt dat naast de accijns een voorraadheffing aardolieproducten en 19% BTW (ook over de accijns en voorraadheffing) wordt geheven op brandstoffen.

Brandstof | € accijns (EB) per liter | € accijns (EB) per MegaJoule | Verhouding t.o.v. benzine |

|---|---|---|---|

Benzine (ongelode) | 0,714 | 0,022 | 100% |

E85 | 0,521 | 0,022 | 100% |

Diesel (zwavelvrij) | 0,421 | 0,012 | 53% |

LPG1 | 0,081 (0,154 per kg) | 0,003 | 15% |

Aardgas (als CNG afgeleverd via CNG-vulstation) | 0,03 per Nm3 EB | 0,001 | 4% |

LNG | 0,065 (0,154 per kg) | 0,003 | 14% |

Elektriciteit | 0,1114 per kWh | 0,0122 | 56% |

Waterstof | nihil | Nihil | 0% |

Tot 1 januari 2010 werd op gasolie, halfzware olie en LPG, gebruikt voor andere doeleinden dan «wegverkeer» ook energiebelasting geheven. Met ingang van 1 januari 2010 worden deze brandstoffen alleen nog belast met accijns; de energiebelasting op deze brandstoffen is ingebouwd in het accijnstarief. Voor LPG is er voortaan een uniform tarief van toepassing ongeacht het gebruik («wegverkeer» of «niet-wegverkeer»). Met ingang van 1 januari 2010 gelden voor deze brandstoffen de volgende accijnstarieven: voor gasolie (rode diesel) en halfzware olie (petroleum) € 0,25 per liter en voor LPG € 0,15 per kg.

Uitgaande van een jaarlijks elektriciteitsverbruik tot 10 000 kWh per aansluiting en rekening houdend met 40% rendement voor de opwekking van elektrische energie overeenkomstig EU richtlijn hernieuwbare energie.

Om een onderlinge vergelijking van de accijns (of energiebelasting) mogelijk te maken is in de tabel ook de belasting per eenheid van energie (MegaJoule) opgenomen alsook de verhouding van de belasting per energie-eenheid ten opzichte van benzine. Zoals uit de tabel blijkt, is de belastingdruk per energie-eenheid op diesel 53% en op LPG 15% van de belasting op benzine. De belastingdruk op aardgas (dit kan ook groen gas zijn) bedraagt omgerekend per energie-eenheid 4% van de belasting op benzine. De belastingdruk op elektriciteit gebruikt als motorbrandstof in een auto bedraagt ten hoogste 56% van de belasting op benzine en is hiermee vergelijkbaar met de belasting op diesel. De belastingdruk per energie-eenheid op CNG is behoorlijk lager dan op elektriciteit. Zelfs ten opzichte van elektriciteit is de accijnsdruk dus relatief erg laag voor zowel LPG, aardgas (CNG) als LNG.

Voor personenauto’s5 is de brandstofsoort medebepalend voor de hoogte van de belasting op personenauto’s en motorrijwielen (BPM) en de motorrijtuigenbelasting (MRB). Voor andere motorvoertuigen zoals bestelauto’s, vrachtauto’s en bussen is het voor de MRB niet van belang op welke brandstof wordt gereden; de BPM is niet van toepassing op deze voertuigen.

Voor personenauto’s op benzine geldt de standaard BPM en MRB terwijl voor personenauto’s die op andere brandstoffen rijden, vaak een andere BPM of MRB geldt. Voor nulemissieauto’s, zoals elektrische auto’s en waterstofauto’s, geldt een nihiltarief in de BPM en in de MRB. Voor zeer zuinige personenauto’s (dieselauto met een CO2-uitstoot van niet meer dan 95 g/km en andere auto’s met een CO2-uitstoot van niet meer dan 110 g/km) geldt eveneens een nihiltarief BPM en een nihiltarief MRB. Voor aardgasauto’s is er een vrijstelling van de BPM bij een CO2-uitstoot <= 95 g/km en van MRB bij een uitstoot <= 110 g/km.

De BPM is in toenemende mate gebaseerd op de CO2-uitstoot van een personenauto. Daarbij wordt, bij een gegeven brandstof, een techniekneutrale behandeling nagestreefd. Eerder was sprake van een hybridestimulering, inmiddels is sprake van een stimulering van zeer zuinige auto’s.

De BPM voor dieselauto’s en aardgasauto’s verschilt van de BPM voor benzineauto’s teneinde rekening te houden met de gemiddeld lagere CO2-uitstoot per km van diesel- en aardgasauto’s. Voor aardgasauto’s en voor benzineauto’s geldt een BPM-korting. Deze korting is voor aardgasauto’s € 500 hoger dan voor benzineauto’s. Voor dieselauto’s daarentegen geldt geen korting maar een toeslag, dit om rekening te houden met het verschil tussen de benzine- en dieselaccijns en het verschil in milieuprestaties met benzine. Personenauto’s die niet rijden op diesel of op aardgas, zoals bijvoorbeeld auto’s die rijden op bio-ethanol of LPG worden voor de BPM behandeld als benzineauto’s.

De hoogte van de motorrijtuigenbelasting is in eerste instantie afhankelijk van het gewicht van een auto. Vervolgens bepaalt de brandstof mede de hoogte van de MRB. Voor personenauto’s op benzine geldt de standaard MRB, dus geen brandstoftoeslag. De MRB kent de volgende brandstoftoeslagen voor personenauto’s (situatie per 1 januari 2010):

– een dieseltoeslag

– een toeslag voor andere brandstoffen dan diesel of LPG-G3, bijvoorbeeld LPG

– een lagere toeslag voor de derde generatie LPG-auto’s, LPG-G3 auto’s.

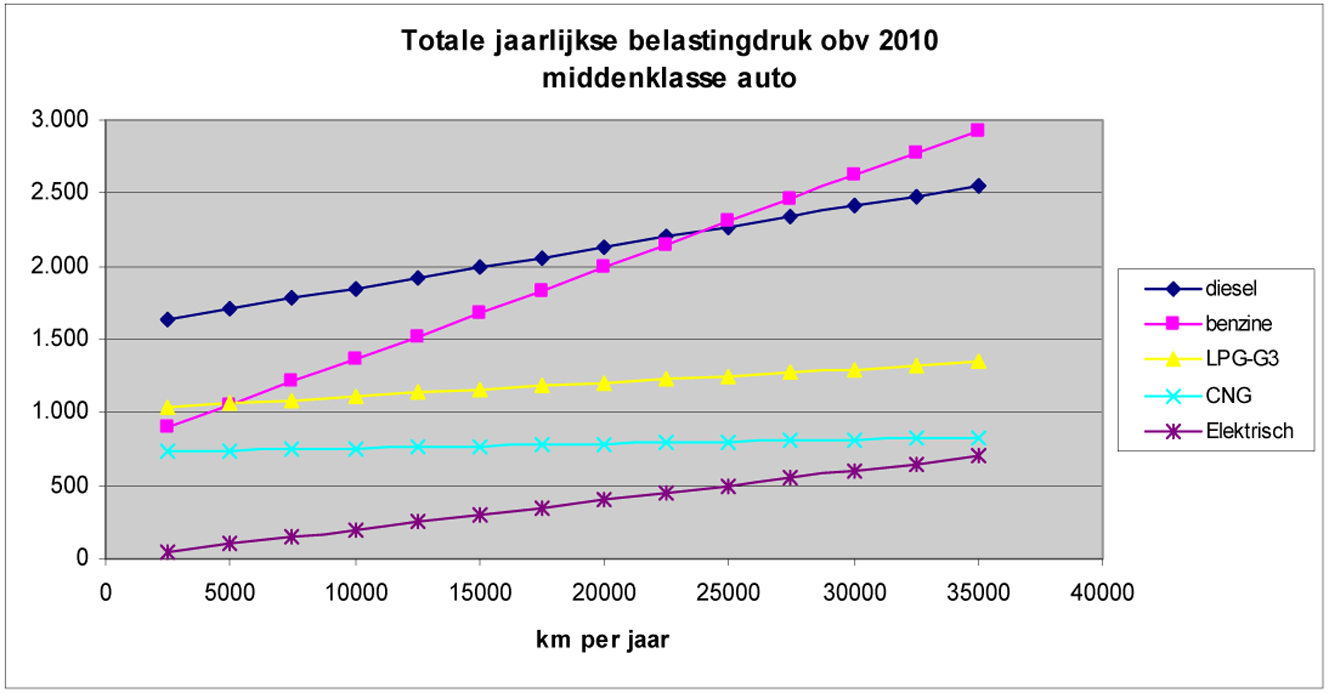

Deze paragraaf bevat een vergelijking van de belastingdruk per jaar voor een middenklasse personenauto op verschillende brandstoffen. De totale hoeveelheid belasting op een personenauto is afhankelijk van de netto catalogusprijs, de CO2-uitstoot, de brandstofsoort, het brandstofverbruik, het gewicht van de auto en het aantal gereden kilometers. In de onderstaande grafiek 1 wordt de jaarlijkse belastingdruk6 in 2010 in beeld gebracht voor een middenklasser op vijf verschillende brandstofsoorten: benzine, diesel, LPG, aardgas en elektriciteit. Indien in deze figuur twee lijnen elkaar snijden wordt gesproken van een fiscaal omslagpunt. Dit is het jaarkilometrage waarbij voor twee brandstofsoorten evenveel belasting (BPM, MRB en accijns) wordt betaald. Het fiscaal omslagpunt is een ander kilometrage dan het omslagpunt zoals dat gewoonlijk wordt gebruikt. Het «gewone» omslag is het jaarkilometrage waarbij een koper van een nieuwe auto over een periode van 3 à 4 jaar met twee verschillende soorten brandstof even duur uit is. Dit gewone omslagpunt wordt door alle autokosten bepaald (aankoopprijs auto, belastingen, brandstofkosten, verzekering, onderhoud, etc). Daarnaast spelen bij de keuze van een auto ook andere overwegingen zoals bijvoorbeeld actieradius en inbouw van tanks.

Voor een middenklasse dieselauto (of biodieselauto) wordt 1,5 à 2 keer zoveel BPM betaald en 3 à 4 keer zoveel MRB als voor een vergelijkbare benzineauto. De dieselaccijns bedraagt daarentegen ongeveer de helft van de benzineaccijns. Uit de grafiek blijkt dat het fiscale omslagpunt bij een vergelijking tussen een benzine- en een dieselauto iets onder de 25.000 km ligt.

Zoals blijkt uit de grafiek, wordt er voor een middenklasse LPG-G3 auto bij minder dan 5.000 km rijden per jaar meer belasting betaald, maar daarboven minder dan voor een vergelijkbare benzineauto. Het verschil loopt steeds verder op en bedraagt bij 25.000 km ongeveer € 1.000.

De totale belastingdruk bij een aardgasauto is door de lage energiebelasting op aardgas veel lager dan die bij een benzineauto. Bij 25.000 km per jaar is het verschil gemiddeld € 1.500.

De BPM en de MRB zijn voor een nulemissieauto (bijvoorbeeld elektrische auto) nihil. In de grafiek is terug te zien dat de totale belastingdruk voor rijden op elektriciteit lager ligt dan voor andere brandstofsoorten. Voor een zeer zuinige auto waarvoor een vrijstelling van BPM en MRB geldt, ligt het startpunt van de lijn op hetzelfde punt als voor de elektrische auto. De helling van de lijn is vervolgens afhankelijk van de soort brandstof.

Grafiek 1 Belasting per jaar, vergelijking tussen de verschillende brandstofsoorten

Indien voor de berekening van de belastingdruk wordt uitgegaan van een kleinere auto dan een middenklasser, dan verschuift het fiscale omslagpunt benzine/diesel van 25.000 km naar 23.000 km en het fiscale omslagpunt benzine/LPG van 5,000 km naar 2.500 km. Bij een grotere auto ligt het omslagpunt benzine/diesel iets boven de 25.000 km.

Bij brief van 18 juni jl.7 heeft de minister van VROM de Tweede Kamer geïnformeerd over de gevolgen van de Europese regelgeving voor Nederlandse wegverkeeremissies. De brief gaat over de samenhang tussen de richtlijn hernieuwbare energie, de richtlijn brandstofkwaliteit en de verordening voor een CO2-norm voor personenauto’s8. De CO2-uitstoot van een personenauto speelt een steeds grotere rol bij de bepaling van de hoogte van de BPM en MRB. Daarbij wordt, zoals eerder opgemerkt, een techniekneutrale behandeling nagestreefd. Daarnaast wordt in deze brief ingegaan op de verschuivingen binnen de mix van brandstoffen en worden per brandstof de verwachte ontwikkelingen geschetst.

LPG en aardgas kennen bij de huidige nieuwe personenauto’s geen grote milieuvoordelen meer ten opzichte van benzine. Ten opzichte van diesel is er bij LPG en aardgas nog wel een voordeel wat betreft de uitstoot van NOx. LPG was in het verleden voor veelrijders een minder milieubelastend alternatief voor diesel. Dit argument verliest aan kracht nu nieuwe dieselpersonenauto’s steeds schoner worden. Zo zouden nieuwe dieselpersonenauto’s die voldoen aan de Euro-6 norm, net zo schoon moeten zijn als de huidige benzinepersonenauto’s en dus ook net zo schoon als LPG. Momenteel wordt dit in het kader van het steekproefcontroleprogramma van TNO en VROM getest.

De CO2-uitstoot van LPG en aardgasvoertuigen is vergelijkbaar met die van dieselvoertuigen. LPG en aardgas hebben een beperkt CO2-voordeel ten opzichte van benzine. Voor een beschouwing van de ontwikkelingen rond groen gas in het wegverkeer verwijs ik naar mijn antwoord d.d. 23 juni jl. op de vragen van de leden Omtzigt, Spies en Koopmans (allen CDA) over rijden op groen gas. Een belangrijke vraag is in hoeverre de inzet van groen gas in het verkeer een efficiënte en kosteneffectieve maatregel is om bij te dragen aan de CO2-doelstellingen. Groen gas is immers ook rechtstreeks toepasbaar in huishoudens door bijmenging in het bestaande gasnet.

Naast milieuprestaties speelt de verkrijgbaarheid en de geschiktheid van motorbrandstoffen een rol. Met behulp van de subsidieregeling Tankstations Alternatieve Brandstoffen wordt de verkrijgbaarheid van CNG en E85 vergroot. CNG wordt als motorbrandstof gebruikt voor bussen voor het openbaar vervoer, distributievrachtauto’s, bestelauto’s en personenauto’s. CNG is vanwege de beperkte actieradius een minder geschikte brandstof voor vrachtauto’s en touringcars. LNG is voor deze toepassing wel geschikt.

Nederland heeft ervoor gekozen om invulling te geven aan de Europese biobrandstoffenrichtlijn9, die met ingang van 5 december 2010 vervangen wordt door de richtlijn hernieuwbare energie10, via een biobrandstoffenverplichting en niet via fiscale maatregelen. Leveranciers van benzine en diesel voor het wegverkeer zijn op grond van het Besluit biobrandstoffen wegverkeer 2007 verplicht om een minimum aandeel van benzine en diesel als biobrandstof op de markt te brengen. Deze biobrandstoffenverplichting bedraagt voor 2010 4%. Leveranciers hebben de vrijheid om hieraan invulling te geven door bijmenging van biobrandstoffen aan fossiele brandstoffen of door het op de markt brengen van hoge blends biobrandstoffen zoals E85. In de praktijk geven leveranciers de voorkeur aan bijmenging. Echter ook hoge blends als E85, zijn inmiddels op steeds meer plaatsen voor de consument verkrijgbaar.

De minister van Financiën,

J. C. de Jager

Verslag van een algemeen overleg, gehouden op 8 april 2010, inzake de Belastingdienst, Kamerstukken II, 2009/10, 31 066, nr. 87, blz. 10.

Zie het algemeen deel van de memorie van toelichting Belastingplan 2007 (Kamerstukken II, 2006/07, 30 804, nr. 3, blz. 11).

Bij de berekeningen zijn de volgende uitgangspunten gehanteerd:

– Alle bedragen zijn prijspeil 2010.

– Een auto gaat 13 jaar mee. Er wordt van uitgegaan dat de BPM lineair is uitgesmeerd over 13 jaar.

– De accijns is inclusief de BTW op de accijns.

– De totale hoeveelheid accijns inclusief BTW is berekend op basis van een verbruik 15% hoger dan het verbruik volgens de typegoedkeuring.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-91.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.