Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 31066 nr. 515 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 juni 2019

Inleiding

Op 5 maart jl. bent u geïnformeerd over de rapportage van de Belastingdienst over het Toezichtplan Arbeidsrelaties.1 In die brief is voorts toegezegd u voor de zomer nader te informeren over de toezichtstrategie arbeidsrelaties en de afbouw van het handhavingsmoratorium. In het eerste deel van deze brief wordt ingegaan op de activiteiten die de Belastingdienst hierin reeds onderneemt en zal gaan ondernemen op basis van de huidige wet- en regelgeving en rekening houdend met het geldende handhavingsmoratorium. In het tweede deel wordt ingegaan op de activiteiten die de Inspectie SZW in het kader van schijnzelfstandigheid onderneemt ter naleving van de publiekrechtelijke arbeidswetgeving. Het derde deel van deze brief gaat in op de inspanningen die de Belastingdienst en de Inspectie SZW gezamenlijk ondernemen in het toezicht op arbeidsrelaties.

Toezichtstrategie Arbeidsrelaties Belastingdienst

Uitgangspunten strategie

De toezichtstrategie Arbeidsrelaties is gebaseerd op de uitvoerings- en toezichtstrategie van de Belastingdienst.2 De strategie is erop gericht dat burgers en bedrijven bereid zijn uit zichzelf (fiscale) regels na te leven, zonder dwingende en kostbare acties van de Belastingdienst. De Belastingdienst maakt aan de hand van de uitvoerings- en toezichtstrategie voortdurend keuzes over waar de beschikbare capaciteit op wordt ingezet. Het is namelijk onmogelijk om op alle individuele gevallen gericht toezicht uit te oefenen. Om de beschikbare capaciteit zo efficiënt en effectief mogelijk in te zetten, worden taken geprioriteerd. De prioritering volgt de lijnen uit de strategie:

• Het creëren van een omgeving waarin het maken van fouten zoveel mogelijk wordt voorkomen;

• Het voor burgers en bedrijven makkelijk maken om de regels na te leven;

• Het toezicht achteraf zo selectief en gericht mogelijk inzetten, afgestemd op (de oorzaken van) het gedrag van burgers en bedrijven. De Belastingdienst valt in beginsel geen mensen lastig als dat niet nodig is. Waar burgers of bedrijven regels bewust niet willen naleven of frauderen wordt naleving afgedwongen (repressief handhaven).

De mix aan instrumenten die de Belastingdienst hanteert (van fouten voorkomen en dienstverlening tot toezicht- en fraudeaanpak) wordt zodanig gekozen, dat zij in hun samenhang het optimale effect op de naleving hebben.

Inzet mix van instrumenten

De Belastingdienst houdt vanuit deze uitgangspunten toezicht op de juiste kwalificatie van de arbeidsrelatie voor de loonheffingen. Voor dit toezicht wordt een mix van instrumenten ingezet. De focus ligt daarbij op het voorkomen van fouten (de zogenoemde «voorkant») in plaats van op het herstellen van fouten. De inzet van verschillende instrumenten in het toezicht dient ertoe om duidelijkheid over de kwalificatie van de arbeidsrelatie te bieden aan opdrachtgevers en opdrachtnemers. Hiermee vergroot de Belastingdienst de kennis bij opdrachtgevers en opdrachtnemers en kunnen zij hun werkwijze in overeenstemming brengen met de huidige regelgeving. De inzet van instrumenten begint met de inzet van meer algemene, voor alle opdrachtgevers geldende instrumenten van toezicht (bijvoorbeeld communicatie en modelovereenkomsten). De inzet spitst zich vervolgens verder toe op instrumenten gericht op toezicht bij individuele opdrachtgevers (bijvoorbeeld vooroverleg en boekenonderzoeken). Uit de in 2018 verrichte bedrijfsbezoeken is naar voren gekomen dat de kwalificatieproblematiek vaak breder voorkomt binnen een bepaalde branche of sector. Dan kiest de Belastingdienst voor een sectorspecifieke aanpak en spitst de inzet van de verschillende instrumenten zich zo veel mogelijk toe op de kenmerken van de sector, in samenwerking met relevante stakeholders zoals branche- en beroepsverenigingen.

Hieronder worden de instrumenten in het toezicht op arbeidsrelaties worden ingezet nader toegelicht.

Communicatie

Opdrachtnemer en opdrachtgever moeten samen beoordelen of de opdracht of werkzaamheden buiten dienstbetrekking kunnen worden uitgevoerd. In de praktijk blijkt de scheidslijn tussen het werken in dienstbetrekking en het verrichten van vergelijkbare werkzaamheden buiten dienstbetrekking echter dun en voor meerdere uitleg vatbaar waardoor een verscheidenheid aan (mogelijk pleitbare) standpunten ontstaat. De Belastingdienst probeert zo veel mogelijk duidelijkheid vooraf te geven. Dit is onder andere gedaan door, zoals afgesproken in het Regeerakkoord, te verduidelijken wanneer er sprake is van een gezagsverhouding. Daarmee krijgen opdrachtgevers een handvat om zelf te beoordelen of er sprake is van een gezagsverhouding. Conform de motie van de leden Wiersma en Van Weyenberg is dit versneld ingevoerd en is het gezagscriterium verduidelijkt per 1 januari 2019.3 Verder werkt het kabinet aan nieuwe wetgeving.

Daarnaast zoekt de Belastingdienst actief contact met intermediaire partijen en organisaties om in gesprek te gaan en, waar mogelijk, duidelijkheid te geven over de aard van de arbeidsrelaties. Hierbij kan gedacht worden aan belastingadviseurs en koepelorganisaties in verschillende branches. Omdat niet met alle branches tegelijk overleg kan worden gevoerd, wordt begonnen met de branches waar, zoals uit het eerdere onderzoek onder 104 opdrachtgevers naar voren is gekomen deze problematiek sterk speelt, zoals zorg, onderwijs en ICT. Maar ook met andere branches, zoals horeca, detailhandel en bouw, legt de Belastingdienst contact.

Brancheovereenkomsten en (algemene) modelovereenkomsten

Met behulp van een groot aantal gepubliceerde brancheovereenkomsten en algemene modelovereenkomsten hebben opdrachtgevers – indien zij de arbeidsrelatie vormgeven en uitvoeren conform deze overeenkomsten – zekerheid of de werkzaamheden buiten dienstbetrekking kunnen worden uitgevoerd. Ook kunnen ze nog steeds modelovereenkomsten voorleggen aan de Belastingdienst. De Belastingdienst neemt deze verzoeken in behandeling en beoordeelt of bij werken volgens de voorgelegde overeenkomst de arbeidsrelatie buiten dienstbetrekking kan worden vormgegeven. In dat geval leidt het overleg met de opdrachtgever tot een goedgekeurde modelovereenkomst.

Het aantal voorgelegde overeenkomsten bedraagt op dit moment ruim 8.000. Hiervan heeft 23% geleid tot een goedgekeurde modelovereenkomst. Dit betekent dat de voorgelegde arbeidsrelatie buiten dienstbetrekking kan worden vormgegeven, mits uiteraard gewerkt wordt conform hetgeen is voorgelegd. Bij de overige voorgelegde overeenkomsten is die conclusie niet te trekken omdat er sprake is van gezag of de verplichting tot persoonlijke arbeid aanwezig is. Daarnaast zijn er verzoeken door de opdrachtgever ingetrokken, veelal na overleg met de Belastingdienst. Dat betekent dat het overleg in een groot aantal gevallen niet heeft geleid tot een goedgekeurde modelovereenkomst.

Vooroverleg

Opdrachtgever en opdrachtnemer kunnen de Belastingdienst om een standpunt vragen over hun concrete situatie. Dit gebeurt volgens de regels voor vooroverleg op basis van het Besluit Fiscaal Bestuursrecht. Dat betekent dat de opdrachtgever en opdrachtnemer bij het verzoek om vooroverleg alle relevante feiten en omstandigheden moeten benoemen en daarover zelf ook een standpunt moeten innemen.

Onderzoeken

Aan de hand van bedrijfsbezoeken en boekenonderzoeken bij individuele opdrachtgevers stelt de Belastingdienst de juistheid van de kwalificatie van de arbeidsrelatie vast. Het is overigens niet op voorhand bekend bij welke opdrachtgevers deze kwalificatieproblematiek speelt omdat de Belastingdienst niet weet of een opdrachtgever werkt met opdrachtnemers. Wel kan op basis van de ervaring van medewerkers in zijn algemeenheid een uitspraak worden gedaan over in welke branches en sectoren deze problematiek met name speelt.

Zoals in de brief van 5 maart jl. opgenomen trekt de Belastingdienst uit de uitgevoerde bedrijfsbezoeken de conclusie dat bij het merendeel van de bezochte opdrachtgevers sprake lijkt van weinig kennis van de wet- en regelgeving, dan wel in meer of mindere mate onjuist handelen. In 2019 wordt vervolg gegeven aan de bedrijfsbezoeken waarbij op basis van het gesprek geconstateerd is dat de opdrachtgever de arbeidsrelatie mogelijk niet juist heeft gekwalificeerd. Zo is bij een aantal van deze opdrachtgevers inmiddels een vervolgonderzoek ingesteld.

Wanneer blijkt dat bepaalde omissies vaker voorkomen in een branche of sector, wordt gekozen voor een sectorspecifieke aanpak die niet leidt tot marktverstoring of een ongelijk speelveld creëert. Overigens erkennen sommige opdrachtgevers dat, in een aantal gevallen, de arbeidsrelatie wellicht als dienstbetrekking moet worden gekwalificeerd. De ingehuurde persoon geeft in deze situaties echter aan de werkzaamheden uitsluitend buiten dienstbetrekking te willen verrichten. De indruk bestaat dat deze problematiek zich niet beperkt tot een enkele opdrachtgever, maar dat dit een sectoraal probleem is. Voorbeelden van sectoren waarin dit speelt zijn de zorg, ICT en onderwijs. Dit breidt zich inmiddels uit naar andere sectoren, zoals horeca, bouw en detailhandel (waaronder platforms). Sprekende voorbeelden hiervan zullen door middel van bedrijfsbezoeken, boekenonderzoeken en overleg met koepels en branches in kaart worden gebracht.

Naast het vervolg geven aan de bedrijfsbezoeken vindt regulier toezicht plaats op de loonheffingen. Tijdens deze controles kunnen alle voorkomende loonheffingenonderwerpen, zoals de beoordeling van arbeidsrelaties maar ook andere onderwerpen als de werkkostenregeling, sectorindeling en gebruikelijkloonregeling beoordeeld worden. Onduidelijkheden en onvolkomenheden worden in kaart gebracht en bij onjuistheden vinden vervolgactiviteiten plaats.

Daarnaast is, zoals opgenomen in de 23e halfjaarrapportage van de Belastingdienst, een onderdeel van de strategie het toezicht op constructies waarmee op een nieuwe manier buiten dienstbetrekking wordt gewerkt.

Handhaving kwaadwillendheid

Indien de Belastingdienst bij een onderzoek vaststelt dat de arbeidsrelatie ten onrechte buiten dienstbetrekking is vormgegeven en er sprake is van kwaadwillendheid, legt hij een naheffingsaanslag met eventuele boete op.

De Belastingdienst ziet in de praktijk overigens dat contact en overleg met de opdrachtgever in de meeste gevallen al leidt tot aanpassing van de werkwijze en dus tot naleving, zodat handhaving achterwege kan blijven. Handhaven op de kwalificatie van een arbeidsrelatie in de vorm van naheffingen en boetes is in de huidige situatie, zoals ook eerder opgemerkt in de brief van 5 maart jl.4, vanwege de zware bewijslast een arbeidsintensieve activiteit voor de Belastingdienst.

Afbouw handhavingsmoratorium

Het kabinet heeft een moratorium ingesteld voor de handhaving op de juiste kwalificatie van de arbeidsrelatie voor de loonheffingen, vanwege de door opdrachtgevers en opdrachtnemers ervaren onduidelijkheid in wetgeving en de maatschappelijke onrust die zou ontstaan als de Belastingdienst hierop zou gaan handhaven. Alleen indien er sprake is van «kwaadwillendheid» bij een onjuiste kwalificatie van de arbeidsrelatie kan de Belastingdienst handhaven door middel van het opleggen van naheffingen en boetes.

Het kabinet werkt conform het regeerakkoord aan maatregelen ter vervanging van de Wet DBA. Na invoering van die maatregelen wordt het huidige handhavingsmoratorium gefaseerd afgebouwd, zodat de markt de tijd krijgt om te wennen aan de veranderde wet- en regelgeving. De nieuwe regelgeving is voorzien in werking te treden op 1 januari 2021. Het huidige moratorium loopt echter tot 1 januari 2020. Zoals ook vermeld in de derde voortgangsbrief over de vervanging van de Wet DBA die gelijktijdig met deze brief wordt verzonden, heeft het kabinet besloten het handhavingsmoratorium te verlengen tot 1 januari 2021 en worden de mogelijkheden tot handhaving gedurende het moratorium aangescherpt: vanaf 1 januari 2020 kan de Belastingdienst ook handhaven wanneer opdrachtgevers aanwijzingen van de Belastingdienst niet (of in onvoldoende mate) binnen een redelijke termijn opvolgen.

Capaciteit

De Belastingdienst heeft bij de inwerkingtreding van de Wet DBA 30 fte beschikbaar gesteld gekregen voor de beoordeling van modelovereenkomsten. In voorbereiding op de afbouw van het handhavingsmoratorium zal de capaciteit van de Belastingdienst voor het toezicht op arbeidsrelaties als eerste stap vanaf 4e kwartaal 2019 worden uitgebreid met nog eens 30 fte. Deze capaciteit wordt – vanwege de gewenste snelle inzetbaarheid – tijdelijk vrijgespeeld vanuit de bestaande formatie, zodat op korte termijn ervaren controlemedewerkers beschikbaar zijn voor het toezicht op arbeidsrelaties. De vrijgespeelde formatie zal terug worden ingevuld door nieuwe medewerkers te werven. Totdat deze nieuw te werven medewerkers inzetbaar zijn, leidt dit tot minder werkzaamheden in het reguliere toezicht. Doordat bij een controle DBA niet direct correcties kunnen worden ingeboekt (vanwege het handhavingsmoratorium), heeft deze verschuiving naar verwachting tot gevolg dat de verwachte correctieopbrengsten zullen dalen. Deze verschuiving speelt in 2019 en 2020.

In 2020 zal als tweede stap in de intensivering een verdere uitbreiding van medewerkers plaatsvinden naar 80 fte. Voor deze uitbreiding worden nieuwe medewerkers geworven en ingewerkt. Ook met deze uitbreiding van de beschikbare capaciteit zullen wat betreft de inzet gerichte keuzes in de mix van instrumenten (van communicatie tot aanwijzingen geven) moeten worden gemaakt. Nederland kent namelijk rond de 650.000 inhoudingsplichtigen en bij alle inhoudingsplichtigen zou de kwalificatieproblematiek kunnen spelen.

Voor de periode vanaf 2021 zal de impact van het beëindigen van het handhavingsmoratorium en de invoering van de nieuwe maatregelen «werken als zelfstandige» op de Belastingdienst door uitvoeringstoetsen in kaart worden gebracht. Afhankelijk van de uitkomsten daarvan, kan verdere aanpassing van de capaciteit voor het toezicht op de kwalificatie van de arbeidsrelatie in relatie tot de loonheffing aan de orde zijn.

Toezicht naleving arbeidswetgeving door Inspectie SZW

De Inspectie werkt risicogericht en programmatisch om een zo groot mogelijk maatschappelijk effect bereiken. Daarom stuurt de Inspectie op de inzet van middelen daar waar de meest risicovolle situaties en bedrijven zich voordoen. Op grond van de inspectiebrede risicoanalyse en de omgevingsanalyse zijn de 20 hoofdrisico’s op SZW terrein geïdentificeerd. Deze risico’s zijn richtinggevend voor de inzet van mensen en middelen.

In 2017 is het programmatisch werken ingebed in de organisatiestructuur van de Inspectie SZW. In 2018 is deze werkwijze verder verankerd. In het Meerjarenplan 2019–20225 van de Inspectie is een intensivering en een verbreding van het aantal programma’s aangekondigd. In 2019 organiseert de Inspectie haar inzet in 17 programma’s die onder meer gericht zijn op sectoren (Bouw, Uitzendbranche), thema’s (schijnconstructies, arbeidsuitbuiting) en meldingen en klachten.

In de risicogestuurde en programmatische aanpak staat het handhaven van de wet- en regelgeving centraal. Als de Inspectie constateert dat de regels niet worden nageleefd, dan handhaaft de Inspectie met de inzet van waarschuwingen, boetes, dwangsommen en stilleggingen. Naast deze handhavingsinstrumenten worden binnen de programma’s ook andere interventies ingezet, zoals (preventieve) nalevingscommunicatie en druk op ketens van opdrachtgevers of producenten. Samenwerking met mede-toezichthouders en andere publieke en private partijen zoals de Belastingdienst en de sociale partners maakt ook deel uit van het toezichtsinstrumentarium van de Inspectie. Naarmate werkgevers de regels minder naleven zet de Inspectie zwaardere instrumenten in. Dit betekent dat de inzet van de Inspectie werkgevers aanzet tot naleving van de wet- en regelgeving die werkenden beschermt en een gelijk speelveld op de arbeidsmarkt creëert. Wanneer de wetgeving beter wordt nageleefd zal dit naar verwachting op termijn leiden tot een afname van arbeidsrisico’s en wordt eerlijk, gezond en veilig werken bevorderd.

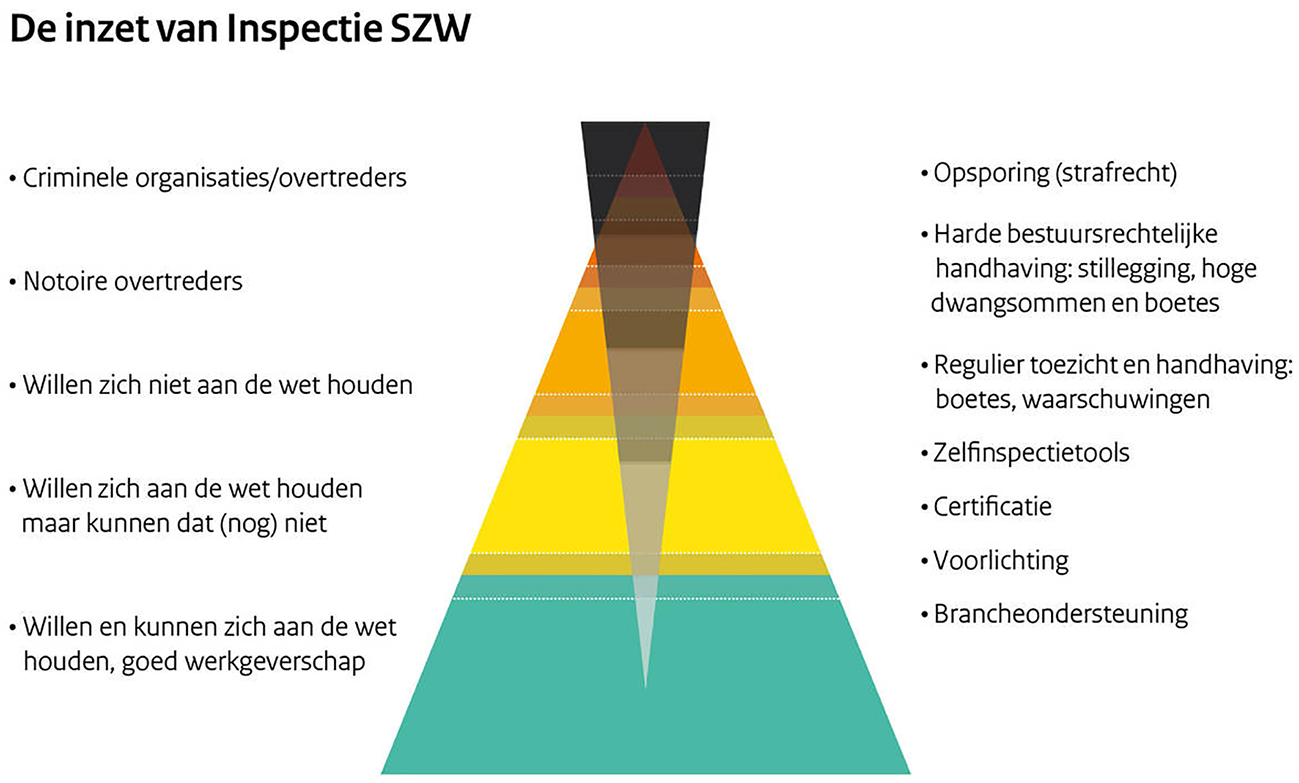

De Inspectie werkt vanuit de visie dat de meeste werkgevers zich aan de wet kunnen en willen houden en daarmee blijk geven van goed werkgeverschap. Deze werkgevers vormen de solide basis van de zogenaamde «werkgeverspiramide» (tabel 1). In de top van de piramide bevinden zich criminele werkgevers, die willens en wetens de wet overtreden. In het tussengebied zitten werkgevers die zich wel aan de regels willen houden, maar dat (nog) niet kunnen en een groep werkgevers die wetten af en toe bewust overtreedt. De Inspectie streeft ernaar de capaciteit en middelen met name in te zetten op de meest risicovolle situaties en bedrijven, de top van de piramide. Per doelgroep kan een optimale instrumentenmix worden ingezet.

Tabel 1: werkgeverspiramide

De Inspectie SZW houdt toezicht op de naleving van arbeidswetgeving, zoals de Wet minimumloon en minimumvakantiebijslag (Wml), de Wet arbeid vreemdelingen (Wav) en de Wet allocatie arbeidskrachten door intermediairs (Waadi). In dat kader wordt binnen de meeste programma’s onderzoek gedaan naar mogelijke schijnzelfstandigheid, daar waar het toezicht op de arbeidswetgeving dat noodzakelijk maakt. Nader onderzoek kan bijvoorbeeld aan de orde zijn als zzp-ers worden aangetroffen terwijl er aanwijzingen zijn dat er feitelijk onder gezag wordt gewerkt en er tevens indicaties zijn dat er beneden het wettelijk minimumloon wordt betaald. De Inspectie hanteert geen handhavingsmoratorium.

Werkgevers die zich aan de bovenkant van de piramide bevinden proberen vaak via schijnconstructies de kosten van arbeid te verlagen of met een valse voorstelling van zaken hun winst te maximaliseren. Bij schijnconstructies wordt een situatie voorgespiegeld die niet overeenkomt met de feitelijke situatie. Het afwentelen van verantwoordelijkheden en het ontduiken van werkgeverschap kan hier deel van uitmaken. Schijnzelfstandigheid is een specifieke schijnconstructie waarbij de (schijn)zelfstandige feitelijk onder gezag arbeid verricht.

Schijnzelfstandigheid is geen welomschreven juridisch begrip en daarmee geen op zichzelf staande overtreding die direct beboet kan worden. Wel kan schijnzelfstandigheid er toe leiden dat wet- en regelgeving met betrekking tot arbeid, sociale zekerheid, fiscaliteit en migratie wordt ontweken dan wel overtreden.

In een ideale wereld is het onderscheid tussen een werknemer en een zelfstandige glashelder en is er geen financiële prikkel voor een werkgever om met schijnzelfstandigen te werken. Helaas is de werkelijkheid vaak weerbarstiger. Dit blijkt onder meer uit de toezichtpraktijk van de Inspectie, waar hieronder nader op ingegaan wordt.

Vanuit de toezichts- en handhavingspraktijk van de Inspectie van de afgelopen jaren rijst het beeld op dat het onderscheid tussen zelfstandigheid en werknemerschap in de praktijk allerminst zwart-wit is. Er is sprake van een grijs gebied. In 2015 heeft de Inspectie op grond van een analyse van ruim 500 zaken waarin zzp-schap een rol speelde geconstateerd dat inspecteurs in 35% van die zaken niet konden uitmaken of zij met echte zzp-ers te maken hadden of met werknemers. Dat betrof een gemiddelde voor zowel zaken die zagen op eerlijk werk als op gezond en veilig. Voor eerlijk werk bedroeg dit percentage 49%. De inspecteurs gaven aan in veel gevallen geen doorslaggevende conclusie te kunnen trekken over de aard van de arbeidsrelatie waardoor niet handhavend kon worden opgetreden. Recente ervaringen van inspecteurs bevestigen dit beeld van enkele jaren geleden. Inspecteurs lopen in de diverse programma’s en bij de gezamenlijke aanpak via de Landelijke Stuurgroep Interventieteams (LSI) aan tegen verschillende verschijningsvormen van schijnconstructies waarbij schijnzelfstandigheid aan de orde is.

De Inspectie SZW en de Belastingdienst werken met een aantal andere ketenpartners samen in het kader van de LSI. Met name op de thema’s Schoonmaak en Schijnconstructies pakken de Inspectie en de Belastingdienst gezamenlijk situaties aan waarbij schijnzelfstandigheid aan de orde kan zijn. Binnen haar programma’s komt de Inspectie vooral in de sectoren Bouw en Infra, Transport, Schoonmaak en Horeca en Detailhandel het verschijnsel schijnzelfstandigheid tegen.

Ter illustratie en bevestiging van het bovenstaande beeld wordt hieronder nader ingegaan op een aantal aangetroffen verschijningsvormen met betrekking tot schijnzelfstandigheid.

• Doorstarters. De Inspectie en andere instanties worden regelmatig geconfronteerd met de zogenaamde «doorstartersproblematiek»6. Dit betreft een schijnconstructie waar schijnzelfstandigheid deel van uit kan maken. Om het inzicht in deze groep te vergroten heeft de Inspectie in een pilot alle circa 70 duizend inspecties sinds 2013 geautomatiseerd geanalyseerd. Doel is de ontwikkeling van een methode om potentieel malafide doorstarters te identificeren. Voorlopige inzichten leiden tot een populatie van circa 1%. Dit komt overeen met honderden potentiële malafide doorstarters.

• Starters in de Schoonmaak. Om in een vroeg stadium malafiditeit te kunnen onderkennen heeft de Inspectie in het programma Schoonmaak gerichte bezoeken aan startende ondernemingen gebracht. Doel is om doorstarters, vluchtig ondernemerschap, katvangers en schijnondernemerschap in een vroeg stadium van bedrijfsactiviteit te onderkennen en aan te pakken. Van de 45 geselecteerde ondernemingen waren er 21 eenmanszaken en 24 BV’s. Een aantal van hen onttrok zich aan inspectiebezoek of schreef zich uit bij de Kamer van Koophandel. Bij circa de helft van de eenmanszaken waren concrete vermoedens van schijnzelfstandigheid. In slechts 7 van de 45 bedrijven bleek het om een echte starter te gaan waarbij geen twijfels bestonden over reëel ondernemerschap. Verder bleek dat sollicitanten te horen kregen dat ze alleen als ZZP-er konden worden ingezet en dat werknemerschap geen optie was. De gehanteerde uurtarieven lagen onder het marktniveau. Verder bleek dat de oprichting van een eenmanszaak door vreemdelingen die niet vrij zijn op de Nederlandse arbeidsmarkt gebruikt wordt om de migratiewetgeving te ontduiken. De Inspectie heeft bij een aantal van deze malafide starters overtredingen van de Arbeidstijdenwet (Atw) en Wav geconstateerd.

• Ook in het programma Schijnconstructies worden schijnconstructies in samenhang met migratiefraude aangetroffen. Schijnzelfstandigheid lijkt dan niet als primaire doel te hebben om arbeidswetgeving of fiscale wetgeving te ontduiken, maar lijkt vooral bedoeld als middel om verblijf in Nederland te krijgen. De Inspectie SZW heeft, in samenwerking met de Immigratie- en Naturalisatiedienst (IND), diverse onderzoeken uitgevoerd met als doel om een dergelijke–omvangrijke en georganiseerde – schijnconstructie in kaart te brengen en aan te pakken. Er zijn concrete aanwijzingen dat dit in georganiseerd verband plaatsvindt. Het onderzoek richt zich met name tegen de faciliteerders die deze constructie hebben opgezet en in stand proberen te houden. Om die reden worden in dit geval niet alleen bestuursrechtelijke maar ook strafrechtelijke instrumenten ingezet. Een aantal onderzoeken loopt op dit moment nog.

• De Inspectie SZW heeft controles in de detailhandel verricht in samenwerking met de IND, Belastingdienst en politie. Bij twee ondernemingen werd een constructie met schijnvennoten geconstateerd. Na uitgebreid onderzoek bleek dat de zelfstandige vennoten feitelijk als werknemer werkzaam waren. Zij werkten onder gezag van de organisator van de schijnconstructie. Deze faciliteerder kon niet alleen als werkgever maar ook als natuurlijk persoon (feitelijk leidinggevende) worden beboet voor illegale tewerkstelling. Bij meerdere ondernemingen in de detailhandel werden overtredingen van de Wav en de Wml geconstateerd. Ook is de betreffende gemeente ingelicht over illegale bewoning. Na een herinspectie werd wederom eenzelfde soort constructie geconstateerd en werd opnieuw een boete opgelegd en met behulp van een deurwaarder beslag gelegd. De Inspectie houdt blijvende aandacht voor dit soort recidivisten totdat zij hun gedrag hebben aangepast.

• Op verzoek van sociale partners ter ondersteuning van het toezicht op de cao-naleving, heeft de Inspectie SZW onderzoek gedaan naar de wijze waarop zelfstandigen zonder personeel werden ingezet. Dit op grond van concrete vermoedens dat schijnzelfstandigen feitelijk als uitzendkrachten werden ingezet en dat hiermee werkgeversverplichtingen uit de Bouw-cao ontdoken werden en dat deze arbeidsvoorwaarden onthouden werden aan werknemers. De Inspectie heeft na uitgebreid onderzoek de bevindingen gerapporteerd aan de verzoeker. Het effect hiervan was dat Roemeense werknemers met terugwerkende kracht het loon kregen waar zij recht op hadden en in dienst genomen zijn van het Nederlandse bedrijf en dat in Nederland voor deze werknemerspremies en belastingen werden afgedragen.

• De Inspectie heeft circa 200 fraudesignalen van de Kamer van Koophandel geanalyseerd die wijzen op mogelijke schijnzelfstandigheid. Het gaat hier om zogenaamde «begeleiders» van personen die zich als zelfstandige komen inschrijven bij de Kamer. Een groot deel van de meldingen had betrekking op een beperkt aantal begeleiders. Eén daarvan had 42 van deze (schijn)zelfstandigen ingeschreven op zijn bedrijfsadres. Een aantal andere «begeleiders» bleek deel uit te maken van een omvangrijk netwerk met verschillende bedrijven. Van de inschrijvingen waarbij de nationaliteit vermeld is, bleek het grootste deel afkomstig uit Oost-Europese landen. Deze analyse is eveneens een goed voorbeeld van informatiegestuurd werken. Ook zijn de resultaten geanalyseerd op mogelijke arbeidsuitbuiting. Inmiddels zijn diverse onderzoeken opgestart waarbij bestuursrechtelijke maar ook strafrechtelijke instrumenten worden ingezet.

• Overeenkomstig de brief van 22 juni 2018 is in het meerjarenplan van de Inspectie SZW7 aandacht ingeruimd voor onderzoek ten aanzien van de platformeconomie. De Inspectie heeft diverse onderzoeken in de platformeconomie lopen. Een aantal onderzoeken is gericht op mogelijke onderbetaling dan wel illegale arbeid. Anderen zijn gericht op naleving van het gelijk beloningsbeginsel als bedoeld in de Waadi. Dat betreft met name platforms die actief zijn in de maaltijdbezorging, de horeca en de schoonmaak. Daarnaast ziet de Inspectie situaties waarbij functies die voorheen door werknemers werden verricht nu met tussenkomst van een platform door zzp-ers worden ingevuld. Ook daarop doet de Inspectie onderzoek.

De hierboven geschetste voorbeelden geven inzicht in diverse verschijningsvormen van deze schijnconstructies en in de complexiteit en breedte van het fenomeen. Het illustreert eveneens dat schijnzelfstandigheid niet beperkt is tot overtreding van één wet maar zich in vele toepasselijke wetsgebieden (fiscaliteit, arbeidswetten, CAO naleving, migratie) kan voordoen.

Handhavingsketen

In het regeerakkoord 2017–2021 is 50 miljoen euro per jaar vrijgemaakt voor versterking van de handhavingsketen van de Inspectie SZW conform het Inspectie Controle Framework (ICF). Eind 2018 is dat bedrag aangevuld met een extra half miljoen euro voor de aanpak van arbeids(markt)discriminatie bij werving en selectie.8 Het regeerakkoord bevestigt hiermee het belang van handhaving als een randvoorwaarde voor een werkende arbeidsmarkt en een functionerend stelsel van sociale zekerheid. In de begroting SZW 2018 en 2019 en in diverse Kamerbrieven zijn de met deze extra ICF-middelen te behalen doelen verwoord9. Dit betreft onder meer een verdere versterking van het informatiegestuurd werken binnen de Inspectie en een verdubbeling van de inspectiedekking op oneerlijk werk in 2022. Daarnaast investeert de Inspectie in de verdere ontwikkeling van de werkwijze. Naast de genoemde versterking van de inspectieketen betreft dit de verdere verankering binnen de organisatie van het programmatisch werken en de beweging van «streepjes naar effect». Dat uit zich onder meer in de opname van kengetallen voor het Inspectie Control Framework (ICF) in de begroting van het Ministerie van SZW sinds 2018. Ook wordt sinds het Jaarplan 2018 van de Inspectie SZW per programma het beoogde maatschappelijk effect verwoord en wordt hier in de Jaarverslagen over gerapporteerd.

Het grootste deel van de extra middelen wordt ingezet voor nieuwe inspecteurs en rechercheurs en daarnaast voor extra analisten, onderzoekers, projectleiders boeteopleggers etc. Al deze verschillende expertises worden ingezet in de diverse programma’s om daarmee een zo groot mogelijk maatschappelijk effect te bereiken. Alle programma’s die gericht zijn op de bestrijding van oneerlijk werk worden de komende jaren uitgebreid. Dit wordt nader uitgewerkt in het MJP 2019–2022 en de Jaarplannen van de Inspectie.10 In al deze programma’s is daarmee toenemende aandacht voor de detectie van schijnzelfstandigheid in relatie tot naleving van de arbeidswetgeving.

Samenwerking Belastingdienst en Inspectie SZW

De Belastingdienst en de Inspectie SZW werken op verschillende terreinen samen in het toezicht op arbeidsrelaties en ter bevordering van eerlijk, gezond en veilig werk. Deze samenwerking zal in de komende periode op verschillende manieren worden geïntensiveerd.

De landelijke stuurgroep interventieteams (LSI), waarin zowel de Belastingdienst als de Inspectie SZW partners zijn, geeft het detecteren en tegengaan van schijnzelfstandigheid een belangrijke plaats in de interventies. De Inspectie SZW heeft de capaciteit voor data-analyse ter ondersteuning van de LSI-thema’s in 2018 uitgebreid. Daarnaast is de Inspectie SZW in het kader van de LSI-samenwerking in 2018 gestart met een project om de kennis over schijnconstructies te verbeteren. Hierin beschrijft de Inspectie verdienmodellen in de schoonmaaksector, waarbij het effect van zwart werken, gefingeerde dienstverbanden en gefingeerd loon, geplande malafide liquidaties en gedrag van doorstarters zichtbaar wordt gemaakt. Dit beoogt de samenwerkende partijen in de LSI te ondersteunen om schijnconstructies te detecteren en aan te pakken.

Op verschillende terreinen zijn al samenwerkingsafspraken tussen de Belastingdienst en de Inspectie SZW gemaakt en vastgelegd, bijvoorbeeld bij het toezicht op grote bouwondernemingen. De Belastingdienst en de Inspectie SZW werken daarnaast samen in diverse andere samenwerkingsverbanden zoals LIEC, RIEC’s (landelijke en regionale informatie en expertise centra) en de LSI. Zij wisselen daarbij onderling gegevens uit, waaronder gegevens over mogelijke schijnzelfstandigheid. In de brief van 22 juni 2018 is toegezegd dat de Belastingdienst en de Inspectie SZW onderzoeken op welke wijze rapporten van de Belastingdienst en de Inspectie SZW structureel uitgewisseld kunnen worden. Sindsdien is een algemeen samenwerkingsconvenant tussen de Inspectie SZW en de Belastingdienst tot stand gekomen. Dit convenant biedt tevens de basis voor de uitwisseling van rapporten op het terrein van arbeidsrelaties. Die samenwerking tussen de Belastingdienst en de Inspectie SZW zal nog in de tweede helft van 2019 worden geformaliseerd in concrete samenwerkingsafspraken.

De Belastingdienst en de Inspectie SZW zetten voorts in op een gezamenlijk werkproces ter bevordering van de naleving van de juiste kwalificatie van de arbeidsrelatie in relatie tot de loonheffing respectievelijk de naleving van de publiekrechtelijke arbeidswetgeving. Het gezamenlijke werkproces is een maatregel in het kader van het toewerken naar het afbouwen van het handhavingsmoratorium. Voor de Inspectie is het onderdeel van de ontwikkeling in haar werkwijzen. Het werkproces is gereed op 1 januari 2020 en draagt bij aan meer gezamenlijk effect van de Inspectie SZW en de Belastingdienst op de naleving van de regelgeving. Het werkproces omvat een zoveel mogelijk gezamenlijke intelligence, handhaving, monitoring en rapportage over vermoedens van en geconstateerde gevallen van schijnzelfstandigheid. Het onderling uitwisselen van signalen over schijnzelfstandigheid leidt tot een betere detectie van mogelijke niet naleving. Na één jaar rapporteren de Belastingdienst en de Inspectie SZW over de activiteiten die in dit verband zijn verricht onder andere aan de hand van de volgende indicatoren: hoeveel signalen over mogelijk onjuiste kwalificaties van de arbeidsrelatie zijn in het kader van het gezamenlijke werkproces uitgewisseld; in welke sectoren zijn onjuiste kwalificaties van de arbeidsrelatie aangetroffen; welke redenen lagen ten grondslag aan de onjuiste kwalificatie van de arbeidsrelatie; en welke instrumenten (van voorlichting tot handhaving) zijn in het kader van het gezamenlijke werkproces ingezet om tot een juiste naleving van de regelgeving te komen.

Tot slot

Op basis van de ervaringen met de inzet van bovengenoemde instrumenten passen de Belastingdienst en Inspectie SZW zo nodig hun individuele en gezamenlijke aanpak aan. Dat is in ieder geval aangewezen op het moment van de ingebruikname van de webmodule en de inwerkingtreding van de nieuwe wetgeving ter vervanging van de Wet DBA in combinatie met de uitfasering van het handhavingsmoratorium.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

De Staatssecretaris van Financiën, M. Snel

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-515.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.