Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 31066 nr. 333 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 2 februari 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 27 januari 2017 inzake de Continuïteitsrapportage Belastingdienst en enkele andere op de Belastingdienst betrekking hebbende stukken (Kamerstuk 31 066, nr. 331).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 1 februari 2017. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Waar is de toegezegde lijst van 10 grootste problemen bij de Belastingdienst (grootste vereenvoudigingen voor de uitvoering)?

Antwoord op vraag 1:

De Belastingdienst heeft in kaart gebracht welke risico’s zich kunnen voordoen naar aanleiding van de ontwikkelingen. In de aan uw Kamer verstuurde continuïteitsrapportage (bijlage bij Kamerstuk 31 066, nr. 331) zijn deze risico’s opgenomen. Er is onderscheid gemaakt in vier algemene risico’s en drie meest in het oog springende specifieke risico’s bij de Belastingdienst. Daarnaast zijn twee tijdelijke risico’s opgenomen voor de Douane. Samen geven ze een goed beeld van de belangrijkste risico’s voor de continuïteit van de Belastingdienst naar aanleiding van de ontwikkelingen.

Met betrekking tot vereenvoudiging voor de uitvoering verwijs ik naar de brief over fiscale vereenvoudiging bij het Belastingplan 2017 van 20 september 2016.1

Vraag 2

Voor de zomer wordt een veranderaanpak ontwikkeld, wat gebeurt er tot die tijd? Kan er niet al gestart worden met een deel van de implementatie?

Vraag 3

Aan welk tijdspad denkt u voor de implementatie van de Investeringsagenda?

Vraag 5

De regering stelt dat het noodzakelijk is om tot herijking van de Investeringsagenda over te gaan, waartoe voor de zomer een plan zal worden gemaakt. Tegelijkertijd wordt gesteld dat het heeft ontbroken aan implementatie van de Investeringsagenda. Betekent dit dat implementatie tot de zomer stil ligt? Op welke wijze borgt de regering dat implementatie zal worden voortgezet?

Antwoord op de vragen 2, 3 en 5:

De Belastingdienst zal voor de zomer van 2017 een veranderaanpak opstellen waarin de implementatie geconcretiseerd wordt aan de hand van de routekaart Investeringsagenda.

De projecten in het kader van de Investeringsagenda die op dit moment al in ontwikkeling zijn, worden verder uitgerold. De Investeringsagenda ligt dus niet stil. De voor de zomer 2017 te ontwikkelen veranderaanpak moet zorgen voor een meer integrale aanpak, met bijzondere aandacht voor de versnelling van de implementatie in de organisatie.

Vraag 4

Welke productiviteitsverbeteringen zijn gerealiseerd die geschat worden op 550 fte?

Antwoord op vraag 4:

De genoemde productiviteitsverbetering van 550 FTE is gerealiseerd binnen de werkprocessen Midden en KleinBedrijf (MKB) en Centrale Administratieve Processen (CAP).

Binnen MKB is een werkpakket «Invordering Kleinbedrijf» overgegaan naar het Landelijk Incasso Centrum (LIC). Aan dit werkpakket waren binnen MKB ongeveer 300 FTE gekoppeld.

Binnen CAP heeft optimalisatie van de werkprocessen plaatsgevonden waardoor de productiviteit is gestegen. Optimalisatie vindt plaats door onder andere het werken volgens de LEAN-methode, het door middel van opleiding verbreden van de inzetbaarheid van de medewerkers, de inzet van automatisering (scripting) waardoor handmatige taken zijn komen te vervallen en het terugdringen van het ziekteverzuim. Dit heeft binnen CAP geleid tot een productiviteitsverbetering van circa 250 FTE.

Vraag 6

Kunt u een analyse maken van wat de oorzaak is van het feit dat er als gevolg van de vertrekregeling deels andere medewerkers dan wier werk verdwijnt vertrekken?

Antwoord op vraag 6:

Door de generieke openstelling van de regeling konden alle medewerkers, ook die waarvan het werk niet verdwijnt, opteren voor vrijwillig vertrek met een voorziening.

Vraag 7

Om welke sleutelfuncties gaat het hier precies? Is hier al een vervanging voor geregeld?

Antwoord op vraag 7:

De wervingscapaciteit van 350 FTE is als volgt onderverdeeld naar de verschillende segmenten ter vervanging van bedrijfskritische functies:

|

• |

Midden en KleinBedrijf (MKB) |

180 FTE |

|

• |

Grote Ondernemingen (GO) |

90 FTE |

|

• |

Particulieren, Dienstverlening en Bezwaar (PDB) |

20 FTE |

|

• |

Centrale Administratieve Processen (CAP) |

45 FTE |

Ook worden nog 15 FTE voor specifieke functies bij KlantInteractie & Services (KI&S), Toeslagen en Vaktechniek geworven. Daarnaast is binnen de begroting van Financiën geld vrijgemaakt voor de werving van nog eens 140 FTE voor bedrijfskritische functies, onder andere voor GO en CAP.

De voorbereidingen op de werving zijn reeds gestart.

Vraag 8

In hoeverre is het mogelijk om de vertrekregeling te wijzigen en/of terug te draaien?

Antwoord op vraag 8:

De regeling, zoals op 7 december 2015 overeengekomen en op 14 januari 2016 geformaliseerd met de bonden, is op 28 juni 2016 aangepast. Daarbij is met de bonden overeengekomen dat de regeling is beëindigd per 1 september 2016. Nu de regeling per 1 september 2016 is beëindigd is verdere aanpassing niet meer aan de orde. Eenmaal gegeven rechten kunnen niet eenzijdig worden teruggenomen, waardoor het niet mogelijk is om de vertrekregeling terug te draaien.

Vraag 9

Welke omissies zijn bij de uitbetaling van een beperkt aantal stimuleringspremies precies door de ADR geconstateerd?

Antwoord op vraag 9:

De ADR heeft in het onderzoek naar de rechtmatigheid van de uitgaven met betrekking tot de uitstroomregeling 2016 voor 11 van de 1.779 betaalde stimuleringspremies een onrechtmatigheid geconstateerd. In meer dan de helft van de 11 gevallen betreft het uitbetaalde stimuleringspremies waarbij de termijn van ontslag na aanmelding voor de regeling van drie maanden met enkele dagen is overschreden.

Vraag 10

Waar komt het budget van de extra 140 fte vandaan binnen de begroting van het Ministerie van Financiën?

Antwoord op vraag 10:

De kosten voor het aanstellen van de 140 FTE worden gedekt uit de begroting van het Ministerie van Financiën (begrotingshoofdstuk IX). De concrete invulling van de dekking zal bij de Voorjaarsnota 2017 bekend worden.

Vraag 11

Hoeveel deurwaarders zullen in 2017 geworven worden?

Vraag 22

Welke concrete maatregelen denkt de regering te nemen om de werving daadwerkelijk op een hoger plan te brengen, dit ook tegen de achtergrond van het feit dat de werving in 2016 duidelijk is achtergebleven bij de gestelde doelen? Is voldoende voorzien in uitbreiding van de HR- en opleidingscapaciteit?

Vraag 35

In de continuïteitsrapportage staat aangegeven dat er vanaf 2017 wordt gestart met werven van nieuwe mensen. Is dit ondertussen van start gegaan? Hoe wordt dit proces vormgegeven? Is er in 2016 ook al geworven, toen bleek dat er meer mensen zouden vertrekken dan gepland? Waarom wel of niet?

Vraag 75

In hoeverre is er inmiddels wel een plan voor een adequate instroom?

Antwoord op de vragen 11, 22, 35 en 75:

Met het oog op de continuïteit is het belangrijk dat snel nieuwe werknemers worden geworven. In dat verband herbevestig ik dat er geen sprake is van een vacaturestop bij de Belastingdienst. De werving kan gewoon starten waarbij uiteraard rekening moet worden gehouden met de formatie inclusief de in het kader van de continuïteit toegekende extra formatie.

De Belastingdienst identificeert voor de bedrijfskritische functies welke functies bij welke eenheden en op welke vestigingen worden opengesteld. Dit geldt ook voor deurwaarderfuncties. Bij het aantrekken van medewerkers die schaars zijn op de arbeidsmarkt, vanwege bijzondere competenties, wordt aansluiting gezocht bij rijksbrede arbeidsmarktinitiatieven.

Het Employability Center van de Belastingdienst bereidt de werving voor. Hierbij zullen onder andere de volgende activiteiten worden ingezet: campusactiviteiten, inkoop van brandingsuitingen in vakgerelateerde media, de ontwikkeling van nieuwe content van de site en berichtgeving op social media (LinkdIn en Twitter). Ook wordt de werving afgestemd met het ritme van de arbeidsmarkt en anderzijds de capaciteit voor werven, opvang, inwerken en opleiden van nieuwe medewerkers wordt gespreid.

Met het recente besluit om extra FTE ter beschikking te stellen wordt dit voortvarend opgepakt.

Vraag 12

Het ontbreken van goede managementinformatie aangaande de Investeringsagenda was al langer bekend. U heeft aangegeven dat uw inspanning was gelegen in het beter inzichtelijk maken van de vorderingen door middel van een dashboard wijze van rapporteren. In hoeverre is vervolg gegeven aan dit voornemen?

Antwoord op vraag 12:

In oktober 2016 heeft uw Kamer de opzet voor de voortgangsrapportage over de Investeringsagenda ontvangen onder de titel «Investeringsagenda; aanpak IT-Legacy» (Kamerstuk 31 066, nr. 304).

In het voorjaar 2017 ontvangt uw Kamer tegelijk met de Halfjaarsrapportage Belastingdienst meer informatie over de voortgang van de Investeringsagenda.

Vraag 13

Hoeveel mensen zijn momenteel actief in Switch? Heeft er detachering van mensen binnen Switch naar andere departementen plaatsgevonden? In hoeverre voldoet Switch aan de verwachtingen die oorspronkelijk waren opgesteld ten aanzien van Switch? In hoeverre heeft Switch bijgedragen aan een meer geleidelijk verloop van medewerkers en bij het voorkomen van gedwongen ontslagen?

Antwoord op vraag 13:

Er zijn op 31 januari 2017 67 medewerkers actief aan het werk door Switch, waarvan er 19 bezig zijn met hun mobiliteitsplan. Er is op dit moment 1 medewerker gedetacheerd.

De oorspronkelijke opdracht van Switch was volledig gericht op het uitvoeren van het Van-Werk-Naar-Werk (VWNW)-beleid bij reorganisaties. Door de komst van de generieke vrijwillige regeling is het volume aan medewerkers die als verplichte VWNW-kandidaten worden aangewezen significant verlaagd, maar blijft aanzienlijk (naar verwachting 1.000 FTE die nog aangewezen gaan worden in de komende jaren). Switch heeft de verantwoordelijkheid om binnen het VWNW-beleid deze groep medewerkers naar ander werk te begeleiden. Voor de medewerkers die gebruik hebben gemaakt van de generieke regeling zorgt Switch daarnaast voor passend en geschikt werk voor die medewerkers, waarvan het huidige werk verdwijnt of verandert, dan wel waar vervanging voor is. Voor deze groep heeft Switch geen invloed op het moment waarop zij de Belastingdienst verlaten.

De vertrekregeling heeft ertoe geleid dat medewerkers eerder zijn uitgestroomd dan oorspronkelijk beoogd. Gedwongen ontslagen zijn tot nu toe niet aan de orde. Daarvan is in het huidige VWNW-beleid alleen sprake, indien de VWNW-kandidaat passend werk (meerdere malen) weigert.

Vraag 14

Aan welke eventuele aanvullende maatregelen wordt er al gedacht met betrekking tot het borgen van de continuïteit van de Belastingdienst?

Antwoord op vraag 14:

Op dit moment is nog niet bekend of aanvullende maatregelen nodig zijn, naast de genoemde maatregelen in de continuïteitsrapportage (bijlage bij Kamerstuk 31 066, nr. 331), om de continuïteit na 2017 te waarborgen. Bij de voorbereiding van de Voorjaarsnota 2017 vindt een inventarisatie plaats van mogelijke knelpunten en vervolgens zullen, in het kader van de Voorjaarsnota 2017, eventueel noodzakelijk geachte maatregelen worden getroffen. Het borgen van de continuïteit vergt immers voortdurend monitoren, bijsturen en waar nodig het treffen van (aanvullende) maatregelen.

Vraag 15

Welke in het oog springende tekortkomingen zijn met voorrang opgepakt en ondertussen hersteld? Welke moeten nog opgepakt en hersteld worden?

Antwoord op vraag 15:

Er zijn in de afgelopen periode een aantal concrete thema’s opgepakt en daarmee is een verbetering in gang gezet binnen de Planning- en Control cyclus. De volgende acties zijn binnen de Belastingdienst in gang gezet:

− Het verscherpen van de checks en balances. In het afgelopen half jaar is de monitoring verscherpt.

− Op een hoger plan brengen van de kwaliteit van het interne beheersingsproces. Het gaat dan bijvoorbeeld om het stroomlijnen en centraliseren van alle huidige aangifteprocessen, waaronder het BTW-proces, en inbedding daarvan in de basisprocessen inclusief het risicomanagement van de Belastingdienst. Ook is het inrichten van de administratie voor de RVU-afdracht inmiddels voltooid en ingebed in het reguliere aangifteproces. Verder zijn alle mogelijke VpB-plichtige activiteiten geïnventariseerd.

− Professionalisering: een voorbeeld hiervan is het integreren van de fiscale aspecten binnen de HR-control processen, zoals elders bij uitvoeringsorganisaties in het Rijk. Tevens is een fiscaal team Belastingdienst opgericht. Het Tax Control Framework (TCF) is grondig onder de loep genomen en aan de implementatie ervan wordt extra aandacht besteed.

In de interne rapportage «Fiscale Beheersing binnen de Belastingdienst» (bijlage bij Kamerstuk 31 066, nr. 331) worden op pagina 15 en 16 de belangrijkste tekortkomingen genoemd en een aantal aanbevelingen gedaan.

Deze hebben voor een groot deel betrekking op de governance en informele cultuur van de Belastingdienst: de fiscale functie is niet geformaliseerd. De aanbevelingen die zijn opgenomen in bovengenoemde rapportage worden opgevolgd en worden in het in de maak zijnde implementatieplan voor het TCF opgenomen. De geconstateerde fiscale tekortkomingen in voorgaande jaren zijn of worden op dit moment hersteld.

Vraag 16

Is aanbesteding van de software in 1997 achterwege gebleven of is dat in meerdere jaren sinds 1997 achterwege gebleven? Zo, ja welke jaren betreft dat dan en hoeveel software is ingekocht zonder aanbesteding?

Vraag 17

Zijn er onregelmatigheden geconstateerd bij de inkoop van software tussen 1997 en nu? Zo ja, welke?

Vraag 18

Lopen er onderzoeken naar mogelijke onregelmatigheden bij het aankopen van software? Zo ja, kunt u dan aangeven waarnaar?

Antwoord op de vragen 16, 17 en 18:

In de verantwoording van de uitgaven in 2015 die vallen onder hoofdstuk IX van de Rijksbegroting is aangegeven dat de Belastingdienst naar aanleiding van een onderzoek van de ADR2 naar de integriteit in het ICT-inkoopproces vervolgonderzoeken heeft uitgevoerd op naleving van de Europese aanbestedingsprocedures. Ten aanzien van de software die gebruikt wordt voor de bedrijfsvoeringsondersteuning is vastgesteld dat de Europese aanbestedingsprocedures niet juist zijn nageleefd. Het gaat om software (het SAP-landschap) die in 1997 is aangeschaft. In latere jaren is deze onregelmatigheid niet hersteld. Ook niet toen er aanvullende modules zijn aangeschaft.

Daarnaast heeft de Belastingdienst gedurende 2016 de contracten van voor 1 april 2013 doorgelicht. Voor een aantal contracten, welke op zichzelf bezien in het verleden wel juist zijn aanbesteed, is op basis van de uitbreiding van deze contracten vastgesteld dat het proces niet voorziet in het bewaken van de aanbestedingsgrens. De Belastingdienst heeft daarom in 2016 procesverbeteringen doorgevoerd om dit in de toekomst te voorkomen.

In het kader van de controle op de jaarrekening, controleert de ADR jaarlijks de materiële uitgaven. De uitgaven vanuit aanbestedingstrajecten maken daar onderdeel van uit. Afhankelijk van de gekozen deelwaarnemingen, worden individuele aanbestedingstrajecten in deze controle betrokken. De ADR rapporteert halfjaarlijks over de uitkomsten van deze controle.

Vraag 19

Hoe gaat het management van de Belastingdienst de cultuurverandering bewerkstellingen?

Vraag 20

In de brief wordt gesteld dat het aan het management van de Belastingdienst is om een cultuurverandering te bewerkstelligen. Kunt u «cultuurverandering» nader specificeren? Waar wordt hier precies aan gedacht?

Antwoord op de vragen 19 en 20:

Bij de genoemde cultuurverandering gaat het er in de eerste plaats om dat medewerkers zich weer gehoord voelen door het management. De cultuur van de Belastingdienst wordt gemaakt door alle leidinggevenden en medewerkers. Belangrijk is dat de kloof tussen het management en de medewerker wordt overbrugd. En dat daarmee een veranderaanpak ontstaat die er toe leidt dat de verandering op een gedragen manier geïmplementeerd wordt. Hierdoor moet een cultuur ontstaan van samen bouwen aan de Belastingdienst.

Daarnaast is een einde gemaakt aan de informele wijze van besluitvorming. Besluiten worden explicieter vastgelegd in de verslagen van het managementteam Belastingdienst en de informatievoorziening aan de bewindspersonen vindt plaats op basis van formele stukken die vooraf worden afgestemd met andere betrokkenen binnen het Ministerie.

Een en ander hangt sterk samen met de uitwerking van de aanbevelingen van de Commissie onderzoek Belastingdienst. Bijvoorbeeld als het gaat om het ontwerpen van de ambtelijke topstructuur. Zoals in de brief van 27 januari 20173, is aangegeven is er een stuurgroep onder leiding van de project-plaatsvervangend secretaris-generaal (pPSG) ingesteld die de aanbevelingen van de Commissie onderzoek Belastingdienst verder uitwerkt. Over circa een half jaar zal uw Kamer geïnformeerd worden over de gemaakte vorderingen.

Vraag 21

Kunt u aangeven wanner het meldpunt waar mensen met hun zorgen heen kunnen wordt opgericht? Wanneer hoort de Kamer hier meer over?

Antwoord op vraag 21:

De Belastingdienst onderzoekt hoe dit meldpunt het beste kan worden ingericht voor de zorgen die er leven. Eén van de opties is een model als het Klokkenluiderhuis. Het Klokkenluiderhuis is een bestaand instituut. De directeur-generaal Belastingdienst zal op korte termijn met het Klokkenluiderhuis in overleg treden om de mogelijke inrichting te bespreken. In de reactie op de aanbevelingen van de Commissie onderzoek Belastingdienst is aangegeven dat er over circa een half jaar gerapporteerd wordt. Dit punt zal daarin worden meegenomen.

Vraag 23

De bezetting bij de Belastingdienst groeit weer, na een forse daling in 2016, tot 28.406 in 2017. Daarna daalt deze echter weer tot 25.500 in 2021. Hoe ziet het verloop er uit tussen 2018 en 2021? En hoe verhoudt zich dat tot uitspraken dat de continuïteit van de Belastingdienst is geborgd?

Vraag 27

Hoe ziet de ontwikkeling van de aantallen fte’s bij de Belastingdienst er na 2017 globaal uit?

Vraag 29

Hoe groot is de geprognotiseerde personele bezetting in elk jaar tot 2021, uitgesplitst naar onderdelen van de Belastingdienst?

Vraag 30

Klopt het de bedoeling is dat er structureel 4500 fte verdwijnt bij de Belastingdienst en dat de Belastingdienst uit 25.500 fte zal bestaan van 2021? En klopt het ook dat in 2017, eerst een toename te zien is in het aantal werknemers? Waarom wel of niet? En hoe verhoudt de toename in 2017 zich met de totale afname in 2021?

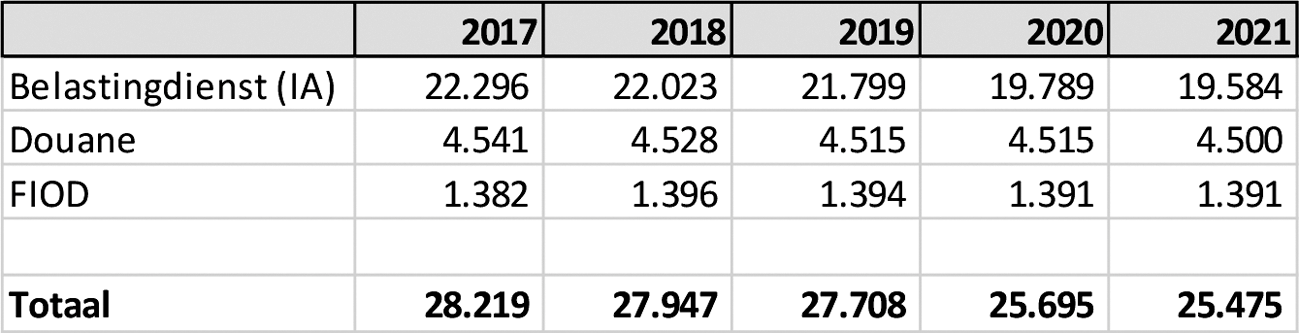

Antwoord op de vragen 23, 27, 29 en 30:

Zoals in de Rapportage Continuïteit Belastingdienst is beschreven (bijlage bij Kamerstuk 31 066, nr. 331), is de prognose van de gemiddelde bezetting voor 2017 28.279 FTE. Dit is in lijn met de voor 2017 geprognosticeerde formatie van 28.219 FTE. Ten aanzien van de verwachte ontwikkeling van de formatie in de periode 2017–2021 is naar de huidige inzichten de formatie van de onderdelen van de Belastingdienst als volgt:

De formatie van de Belastingdienst zal op basis van de huidige inzichten de komende jaren dalen naar ca. 25.500 FTE inclusief de instroom van medewerkers in het kader van de Investeringsagenda. Uitgaande van ongewijzigd beleid, kunnen deze 25.500 FTE structureel met het reguliere kader van de Belastingdienst tezamen met de aanvullende IA-middelen (die nog toegekend moeten worden), worden gefinancierd. Er zijn dan geen openstaande taakstellingen meer. Vanaf 2017 daalt de formatie in een laag tempo tot in 2019. In 2020 neemt de formatie sterk af. Dit wordt mogelijk gemaakt door de implementatie van de Investeringsagenda, waardoor bijvoorbeeld administratief werk verdwijnt. De Belastingdienst verwacht dat met deze ontwikkeling van de formatie de continuïteit geborgd zal blijven. Het borgen van de continuïteit vergt wel voortdurend monitoren, bijsturen en waar nodig het treffen van (aanvullende) maatregelen.

Vraag 24

Er moeten nieuwe voorstellen komen voor een haalbare aanpak en daarbij behorend realistisch tijdpad». Moet dit zo gelezen worden dat de eerdere ambities ter uitvoering van de Investeringsagenda definitief zijn opgegeven? Met hoeveel vertraging ten opzichte van het aanvankelijke tijdpad wordt rekening gehouden?

Antwoord op vraag 24:

De afgelopen tijd is er mede door alle aandacht voor de vertrekregeling te weinig (management)aandacht geweest voor de Investeringsagenda en de benodigde versnelde uitvoering daarvan. De verwachting is dat de implementatie van de aanbevelingen van de Commissie onderzoek Belastingdienst kan zorgen voor een versnelling. De inhoudelijke ambities staan daarmee nog steeds overeind, zoals ook de Commissie onderzoek Belastingdienst onderschrijft, inclusief het beoogde tijdpad van 5–7 jaar. De herijking Investeringsagenda dient een realistisch tijdpad op te leveren met een gedegen veranderaanpak. Uitgangspunt voor de herijking is de continuïteit.

De Belastingdienst stelt voor de zomer van dit jaar een veranderaanpak op waarin de implementatie geconcretiseerd wordt.

Vraag 25

De ADR mist een vertaalslag tussen de aangekondigde – veelal abstract geformuleerde – beheersmaatregelen- naar de te realiseren nieuwe instroom op bedrijfskritische functies. Valt een meer gespecificeerde wervingsopgave voor bedrijfskritische functies te verwachten en zo ja wanneer?

Antwoord op vraag 25:

De wervingscapaciteit van 350 FTE is als volgt onderverdeeld naar de verschillende segmenten ter vervanging van bedrijfskritische functies:

|

• |

Midden en KleinBedrijf (MKB) |

180 FTE |

|

• |

Grote Ondernemingen (GO) |

90 FTE |

|

• |

Particulieren, Dienstverlening en Bezwaar (PDB) |

20 FTE |

|

• |

Centrale Administratieve Processen (CAP) |

45 FTE |

Ook worden nog 15 FTE voor specifieke functies bij KlantInteractie & Services (KI&S), Toeslagen en Vaktechniek geworven. Daarnaast is binnen de begroting van Financiën geld vrijgemaakt voor de werving van nog eens 140 FTE voor bedrijfskritische functies, onder andere voor GO en CAP.

De voorbereidingen op de werving zijn reeds gestart.

Vraag 26

Kunt u de stoplichten, die u in oktober/november (Conceptversie 1.0 – 11-10-2016) aan de Kamer toezegde, aan de Kamer doen toekomen?

Antwoord op vraag 26:

In oktober 2016 heeft uw Kamer de opzet voor de voortgangsrapportage over de Investeringsagenda ontvangen (bijlage bij Kamerstuk 31 066, nr. 304). Het stoplicht-figuur is illustratief voor de wijze waarop de Belastingdienst gaat aangeven hoe de voortgang op het totaal van de Investeringsagenda-doelen eruitziet. Hiervoor wordt een objectieve meetmethodiek ontwikkeld en gevalideerd, die nu nog niet beschikbaar is.

Vraag 28

Hoe zijn in de overzichten de extra fte’s zoals aangekondigd in de brief al meegenomen?

Antwoord op vraag 28:

De extra te werven 140 FTE zoals aangekondigd in de brief4 zijn opgenomen in de prognose van de in- en uitstroomcijfers 20175 als onderdeel van de 579 FTE reguliere instroom.

Vraag 31

Wat is de oorzaak van het feit dat de meeste uitstroom plaatsvindt bij de werkprocessen «management en ondersteuning» en «toezicht en fraudebestrijding»?

Antwoord op vraag 31:

De meeste uitstroom vindt plaats in de werkprocessen «management en ondersteuning» en «toezicht en fraudebestrijding». Dit zijn ook de twee grootste werkprocessen.

Vraag 32

Op welke ICT-risico’s wordt gedoeld bij de passage dat op basis van een nadere analyse van de risico’s bij de Voorjaarsnota zal worden bezien of extra beheersmaatregelen nodig zijn? In hoeverre gaat het hier ook om personeel?

Antwoord op vraag 32:

In de voorgenoemde passage wordt gedoeld op het algemeen onderkende risico inzake de ICT-ondersteuning, zoals in paragraaf 2.2 van de Rapportage Continuïteit Belastingdienst, onderdeel C verder is toegelicht (bijlage bij Kamerstuk 31 066, nr. 331).

Vraag 33

Wat wordt bedoeld met dat de Belastingdienst inzet op het werkend krijgen van het risicomanagementsproces, want dit moet toch gewoon werkend zijn? Wanneer kan en moet dit goed werken?

Antwoord op vraag 33:

In de bestaande Planning & Control-cyclus zijn in de diverse jaarplannen risicoparagrafen opgenomen. Het risicomanagementproces voorziet op dit moment niet in een overzicht van risico’s op klantsegment, procesketens en voor bedrijfskritische functies.

De ADR heeft geconstateerd dat de werking van het risicomanagementproces niet voldoende is. In de managementreactie op die constatering heeft de Belastingdienst aangegeven in te zetten op het in 2017 beter werkend krijgen van het risicomanagementproces. Hierbij moet ook een verdere verdieping naar het individuele risiconiveau worden geadresseerd.

Zoals gesteld in de kabinetsreactie op het rapport van de Commissie onderzoek Belastingdienst (Kamerstuk 31 066, nr. 330) is goed risicomanagement van belang om in control te zijn en tijdig bij te kunnen sturen indien nodig. Voor goed risicomanagement is goede managementinformatie onontbeerlijk. Op het terrein van managementinformatie is een forse inhaalslag nodig, zo is ook geconstateerd in het rapport van ABDTOPConsult (Commissie MIBB) over de verbetering van de managementinformatie. De Commissie MIBB heeft in diens rapport ten behoeve van de managementinformatie diverse aanbevelingen en daarbij een meerjarig ontwikkelpad aan de Belastingdienst aangereikt.

Uw Kamer is eerder geïnformeerd dat de Belastingdienst de aanbevelingen van de Commissie MIBB heeft overgenomen en met het voorgenoemde ontwikkelpad aan de slag gegaan is (betreft Verandergebied IV van de Investeringsagenda). Het invulling geven aan de aanbevelingen van de Commissie MIBB heeft vertraging opgelopen door de complexiteit van het vraagstuk en als gevolg van managementaandacht die gericht was op besluitvorming over de inrichting van de topstructuur. De aanbevelingen 4, 6, 7, 9 en 11 van de Commissie onderzoek Belastingdienst zien ook hierop en zullen in samenhang en met hoge prioriteit worden opgepakt.

Vraag 34

Hoe groot is de totale afkoopsom, die betaald is aan de 980 fte die in 2016 vertrokken is, waarvoor een mismatch is en die nu allemaal vervangen moeten worden? (incl. RVU-heffing)

Antwoord op vraag 34:

De meest actuele raming is dat 5.080 FTE bij de Belastingdienst uitstromen in de jaren 2016 tot en met 2020, gebruikmakend van de vertrekregeling. Voor de totale uitstroom is de verwachting dat 20% van de functies die vrijkomen als bedrijfskritisch bestempeld kunnen worden. Dit betreft ca. 980 FTE. Deze 980 FTE zijn dan ook niet allemaal in 2016 vertrokken.

De uitstroom in 2016 bedraagt 1.777 FTE. Rekening houdend met 20% uitstroom van bedrijfskritische functies is dit ca. 355 FTE voor 2016.

Op basis van de meest actuele raming is de gemiddelde stimuleringspremie die wordt uitbetaald per FTE bijna € 72.000. Voor de 980 FTE die over de jaren 2016 – 2020 van bedrijfskritische functies uitstromen, bedraagt het geraamde totaalbedrag aan uitbetaalde stimuleringspremies dan ook ca. € 70 miljoen.

Omdat het niet bekend is in welke leeftijdscategorie de genoemde 980 FTE vallen, is in bovenstaande geen rekening gehouden met RVU Heffing.

Vraag 36

Hoe verhoudt zich de opmerking «die mismatch zal in de komende periode onherroepelijk zorgen voor extra druk op de continuïteit» tot uw algemene beeld dat de continuïteit geborgd kan worden? Hoeveel extra druk kan de continuïteit aan totdat deze niet meer geborgd kan worden? Hoe wordt dit bepaald?

Antwoord op vraag 36:

In de rapportage over de continuïteit van de Belastingdienst (bijlage bij Kamerstuk 31 066, nr. 331) is aangegeven dat de tijdelijke druk op de continuïteit van de Belastingdienst wordt aangepakt langs drie wegen: het verzilveren van productiviteitsverbeteringen, het herijken van de Investeringsagenda en het werven van nieuwe medewerkers. Hiermee is de continuïteit voor 2017 geborgd. De vraag naar capaciteit is echter niet statisch en externe en interne ontwikkelingen kunnen het beeld altijd doen omslaan. Continuïteit vraagt steeds om bijsturen.

Vraag 37

Hoeveel fte aan nieuwe mensen is er in 2016 ingestroomd bij de Belastingdienst?

Antwoord op vraag 37:

In 2016 zijn 1.066 FTE ingestroomd bij de Belastingdienst. Dit betreft de instroom van nieuwe medewerkers.

Vraag 38

Waarom staat bij het restrisico bij het proces ICT-ondersteuning «nog nader te bepalen»? Waarom kan dit niet nu bepaald worden?

Antwoord op vraag 38:

Doordat gebruik gemaakt wordt van een meerjarenplanning is, bij gelijkblijvende omstandigheden, de continuïteit voor de bestaande ICT systemen geborgd. Het is zaak dat er een goed overzicht blijft bestaan op de aan IV gestelde vragen en de mogelijkheden die de IV-organisatie biedt. Dit vraagt periodieke afstemming tussen de functionele wensen van de business enerzijds en anderzijds de mogelijkheden van de IV-organisatie. Mocht de situatie ontstaan dat, als gevolg van ontwikkelingen binnen de Belastingdienst, er overvraagd wordt dan is het belangrijk dat in gezamenlijkheid herprioritering plaatsvindt. Op dit moment is dit nog niet aan de orde en derhalve is ook nog niet aan te geven of het risico en daarmee (mogelijke) restrisico zich zal voordoen.

In het voorjaar van 2017 informeer ik uw Kamer tegelijk met de Halfjaarsrapportage over de stand van zaken.

Vraag 39

Kunt u aangeven welke onderdelen van de Investeringsagenda afgerond hadden moeten zijn en welke dat zijn? Kunt u een intern dashboard openbaar maken over de voortgang?

Antwoord op vraag 39:

In oktober 2016 heeft uw Kamer de opzet voor de voortgangsrapportage over de Investeringsagenda ontvangen. Deze opzet maakt onderdeel uit van de convocatie van het AO van 2 februari 2017, onderdeel «Investeringsagenda: aanpak IT-Legacy» (Kamerstuk 31 066, nr. 304).

In het voorjaar van 2017 ontvangt uw Kamer tegelijk met de Halfjaarsrapportage Belastingdienst meer informatie in de volgende voortgangsrapportage.

Vraag 40

Waarom wordt er over het restrisico van het proces «bezwaar en beroep» als aanvullende beheersmaatregel gezegd dat de Belastingdienst tijdelijk capaciteit uit andere processen moet inzetten? Waarom wordt er niet voor gekozen dan capaciteit extern in te huren?

Antwoord op vraag 40:

Het is de verwachting dat de resultaten van de Investeringsagenda projecten zullen leiden tot vrijkomende capaciteit binnen andere processen. Het heeft de voorkeur deze capaciteit te benutten in plaats van externe inhuur.

Vraag 41

In hoeverre wordt er overwogen om mensen die zouden vertrekken, alsnog langer te behouden, aangezien ook wordt gesteld dat met de genoemde uitstroom niet alleen de capaciteit, maar ook de kennis verdwijnt?

Antwoord op vraag 41:

De regeling, zoals op 7 december 2015 overeengekomen en op 14 januari 2016 geformaliseerd met de bonden, is op 28 juni 2016 aangepast. Daarbij is met de bonden overeengekomen dat de regeling is beëindigd per 1 september 2016. Nu de regeling per 1 september 2016 is beëindigd is verdere aanpassing niet meer aan de orde. Eenmaal gegeven rechten kunnen niet eenzijdig worden teruggenomen, waardoor het niet mogelijk is om de vertrekregeling terug te draaien.

Vraag 42

Hoe wordt er sowieso voor gezorgd dat de kennis van nieuwe instroom snel op voldoende pijl is?

Antwoord op vraag 42:

Bij de werving van nieuwe medewerkers wordt erop ingezet om een deel te laten instromen met de nodige ervaring. Deze medewerkers zijn dan snel inzetbaar. Modules voor aanvullende opleiding zijn hiervoor aanwezig. Een deel van de werving richt zich op onervaren medewerkers. Hiervoor is ook een plan uitgewerkt om deze medewerkers snel inzetbaar en productief te maken.

Vraag 43

Wat wordt er ondernomen om de werkdruk voor de blijvende werknemers niet te hoog te laten worden? Hoe wordt hier aandacht aanbesteed?

Antwoord op vraag 43:

Tot het moment van vertrek kan de medewerker via Switch nog op zijn huidige werk worden ingezet en kennis overdragen. Daarnaast worden keuzes gemaakt in het werk. De leidinggevenden zijn in gesprek met de medewerkers over hun werkdruk.

Vraag 44

Wat wordt bedoeld met de zin «de ambitie is dat de prestaties vanaf 2018 en verder op het benodigde niveau zullen worden gebracht waardoor de continuïteit gewaarborgd blijft». Is de continuïteit dan wel geborgd in 2017? Betekent dit dat de prestaties van de Belastingdienst op 1 januari 2018 weer op orde zijn? Of wordt er vanaf dan gewerkt aan het verbeteren van de prestaties? Betekent dit dat in 2017 de prestaties niet op orde zullen zijn?

Antwoord op vraag 44:

Met de in de Rapportage Continuïteit Belastingdienst genoemde beheersmaatregelen, de herijking van de Investeringsagenda en het opvolgen van de aanbevelingen van de Commissie onderzoek Belastingdienst bestaat de verwachting dat vanaf 2018 de Belastingdienst structureel zal voldoen aan de verwachte prestaties bij ongewijzigd beleid.

De mismatch zal in 2017 zorgen voor een extra druk op de continuïteit. Met inachtneming van de maatregelen, genoemd in de rapportage over de continuïteit van de Belastingdienst (bijlage bij Kamerstuk 31 066, nr. 331), is dit effect tijdelijk. De ambitie is dat de prestaties vanaf 2018 op het benodigde niveau worden gebracht, waardoor de continuïteit gewaarborgd blijft.

Vraag 45

Wat wordt gedaan met de hier genoemde opmerkingen?

Antwoord op vraag 45:

De ADR heeft in het rapport van bevindingen over de Rapportage Continuïteit Belastingdienst een aantal opmerkingen over het proces van risicomanagement opgenomen (bijlage bij Kamerstuk 31 066, nr. 331). Zoals in de management reactie is aangegeven is het verder intensiveren en integreren van het risicomanagement noodzakelijk. De opmerkingen die de ADR heeft gemaakt over het risicomanagement worden hier als vanzelfsprekend in meegenomen.

Vraag 46

Komt er nog een rapport op meer individueel risiconiveau voor klantsegmenten, procesketens en voor bedrijfskritische functies? Waarom wel of niet? Waarom is dit nog niet meegenomen in deze rapportage? Is er wel informatie op individueel risiconiveau? Kunt u dit toelichten?

Antwoord op vraag 46:

In de bestaande Planning & Control-cyclus zijn in de diverse jaarplannen risicoparagrafen opgenomen. De ADR heeft geconstateerd dat de werking van het risicomanagementproces niet voldoende is. In de managementreactie op die constatering heeft de Belastingdienst aangegeven in te zetten op het in 2017 beter werkend krijgen van het risicomanagementproces. Onderdeel hiervan is het verbeteren van de sturing en beheersing en volwassenwording van de Planning & Control-cyclus.

Voor goed risicomanagement is goede managementinformatie onontbeerlijk. Op het terrein van managementinformatie is een forse inhaalslag nodig, zo is ook geconstateerd in het rapport van ABDTOPConsult (Commissie MIBB) over de verbetering van de managementinformatie.

De Commissie MIBB heeft in diens rapport ten behoeve van de managementinformatie diverse aanbevelingen en daarbij een meerjarig ontwikkelpad aan de Belastingdienst aangereikt. Uw Kamer is eerder geïnformeerd dat de Belastingdienst de aanbevelingen van de Commissie MIBB heeft overgenomen en met het voorgenoemde ontwikkelpad aan de slag gegaan is (betreft Verandergebied IV van de Investeringsagenda).

Het invulling geven aan de aanbevelingen van de Commissie MIBB heeft vertraging opgelopen door de complexiteit van het vraagstuk. De aanbevelingen 4,6,7,9 en 11 van de Commissie onderzoek Belastingdienst (Kamerstuk 31 066, nr. 330) zien ook hierop en zullen in samenhang en met hoge prioriteit worden opgepakt. Hierbij moet ook een verdere verdieping naar het individuele risiconiveau worden geadresseerd.

Vraag 47

Wanneer is het begrip continuïteit door de Belastingdienst gedefinieerd? Heeft hier nog een onafhankelijke partij meegekeken naar hoe deze definitie tot stand kwam of naar het eindresultaat? Waarom wel of niet?

Antwoord op vraag 47:

In de brief «Toezeggingen AO Belastingdienst 13 oktober 2016» (Kamerstuk 31 066, nr. 315) is het begrip continuïteit gedefinieerd. Naar aanleiding van opmerkingen van de ADR is de definitie van continuïteit in de continuïteitsrapportage Belastingdienst van 27 januari 2017 nader aangescherpt (bijlage bij Kamerstuk 31 066, nr. 331).

Vraag 48

Kunt u een reactie geven op het oordeel van ADR dat de voorgenomen gerapporteerde maatregelen op de te realiseren instroom van nieuwe medewerkers voor vooral bedrijfskritische functies nog onzeker is? Hoe zijn deze maatregelen nog onzeker? Om welke maatregelen gaat het?

Antwoord op vraag 48:

Het gaat om de maatregelen om vanaf 2017 nieuwe medewerkers te gaan werven in het kader van de Investeringsagenda en het opvullen van bedrijfskritische functies. De ADR acht het effect van de voorgenomen gerapporteerde maatregelen voor vooral de bedrijfskritische functies nog onzeker. Het gaat hierbij ondermeer om het tijdig kunnen werven en opleiden van nieuwe medewerkers met voldoende expertise en een snelle inzetbaarheid. De Belastingdienst zal knelpunten die in dit verband optreden in 2017 monitoren en zo nodig aanvullende maatregelen treffen.

Vraag 49

Bent u, net als ADR, van mening dat er een spanning ontstaan door de combinatie van de benodigde (hernieuwde) herijking van de IA met het moeten realiseren van de geprognosticeerde resultaten? Waarom wel of niet? En indien ja, wat gaat u hier aan veranderen?

Antwoord op vraag 49:

De afgelopen tijd is er mede door alle aandacht voor de vertrekregeling te weinig (management)aandacht geweest voor de Investeringsagenda en de benodigde versnelde uitvoering daarvan. Op korte termijn zal de Belastingdienst zijn aandacht sterker dan tot nu toe voorzien richten op de kosten- ofwel de capaciteitskant. Dan verdwijnen de er taken, waardoor de medewerkers kunnen worden ingezet op meer kritieke taken. De inhoudelijke ambities staan hiermee nog steeds overeind.

De Belastingdienst stelt voor de zomer van dit jaar een veranderaanpak op waarin de implementatie geconcretiseerd wordt.

Vraag 50

Wat wordt bij de definitie van continuïteit bedoeld met «voldoende wendbaar», hoe wordt dit vastgesteld?

Antwoord op vraag 50:

Hiermee wordt bedoeld dat veranderingen zoals het doorvoeren van wetswijzigingen en andere procesvernieuwingen in het primaire proces tijdig door de Belastingdienst kunnen worden uitgevoerd. Dit wordt vastgesteld aan de hand van uitvoeringstoetsen, portfolioplanning en voortgangsrapportages.

Vraag 51

De Kamer is gemeld dat medewerkers die gebruik hebben gemaakt van een stimuleringspremie niet kunnen terugkeren. Dit blijkt echter alleen geborgd te zijn voor terugkeer naar het Ministerie van Financiën en de Belastingdienst en niet voor andere functies binnen de sector Rijk. Komt deze borging alsnog en zo ja, wanneer? Is er de mogelijkheid de stimuleringspremie terug te vorderen mocht blijken dat uitgestroomde medewerkers van de belastingdienst inmiddels elders bij het Rijk werkzaam zijn?

Vraag 54

Wat wordt gedaan met de hier genoemde bevindingen?

Antwoord op vragen 51 en 54:

De stimuleringspremie moet worden terugbetaald indien:

a. de voormalige VWNW-kandidaat terugkeert naar een functie binnen de sector Rijk binnen het aantal maanden van zijn volgens het vierde lid vastgestelde rekenkundige periode van VWNW-begeleiding, of

b. de voormalige VWNW-kandidaat vanwege ontslag op zijn aanvraag een werkloosheidsuitkering wordt toegekend ten laste van het bevoegd gezag.

De ADR heeft in haar onderzoeksrapport een tweetal bevindingen opgenomen (bijlage bij Kamerstuk 31 066, nr. 331). De eerste bevinding betreft de maatregelen die genomen moeten worden om naleving van alle gestelde voorwaarden aan het verstrekken van de stimuleringspremie te borgen. Zoals in de managementreactie opgenomen wordt in het Rijksbrede personeelsoverleg de controle op de naleving van gestelde voorwaarden bij verstrekking van stimuleringspremies door de Belastingdienst aanhangig gemaakt.

De tweede bevinding is dat de dossiervorming onderliggend aan de besluitvorming over de uitvoeringsrichtlijnen kan worden verbeterd. Hiervan is in de managementreactie aangegeven dat de Belastingdienst een controlframework HR gaat ontwikkelen en hierbij nadrukkelijk gaat toezien op een systematische, deugdelijke vastlegging van besluiten.

Vraag 52

Heeft de ADR ook gekeken naar de rechtmatigheid van de totstandkoming van de vertrekregeling of alleen naar de uitvoering en uitgaven die met de regeling gepaard gaan? Kunt u dit toelichten?

Antwoord op vraag 52:

Het onderzoek van de ADR naar de rechtmatigheid van de uitgaven met betrekking tot de uitstroomregeling 2016 was overeenkomstig de opdracht alleen gericht op de rechtmatigheid van de in 2016 uitbetaalde stimuleringspremies.

Vraag 53

Wat gebeurt er met de 11 stimuleringspremies die onrechtmatig zijn uitgekeerd (twv € 620.324)?

Antwoord op vraag 53:

Zoals in vraag 9 aangegeven zijn van de in totaal 1.779 uitbetaalde stimuleringspremies door de ADR 11 stimuleringspremies als onrechtmatig aangemerkt. De onrechtmatigheid van de betalingen is te wijten aan het proces van de Belastingdienst en niet aan de medewerkers aan wie de betalingen zijn verricht. De stimuleringspremies zullen dan ook niet worden teruggevorderd van de betreffende medewerkers.

Vraag 55

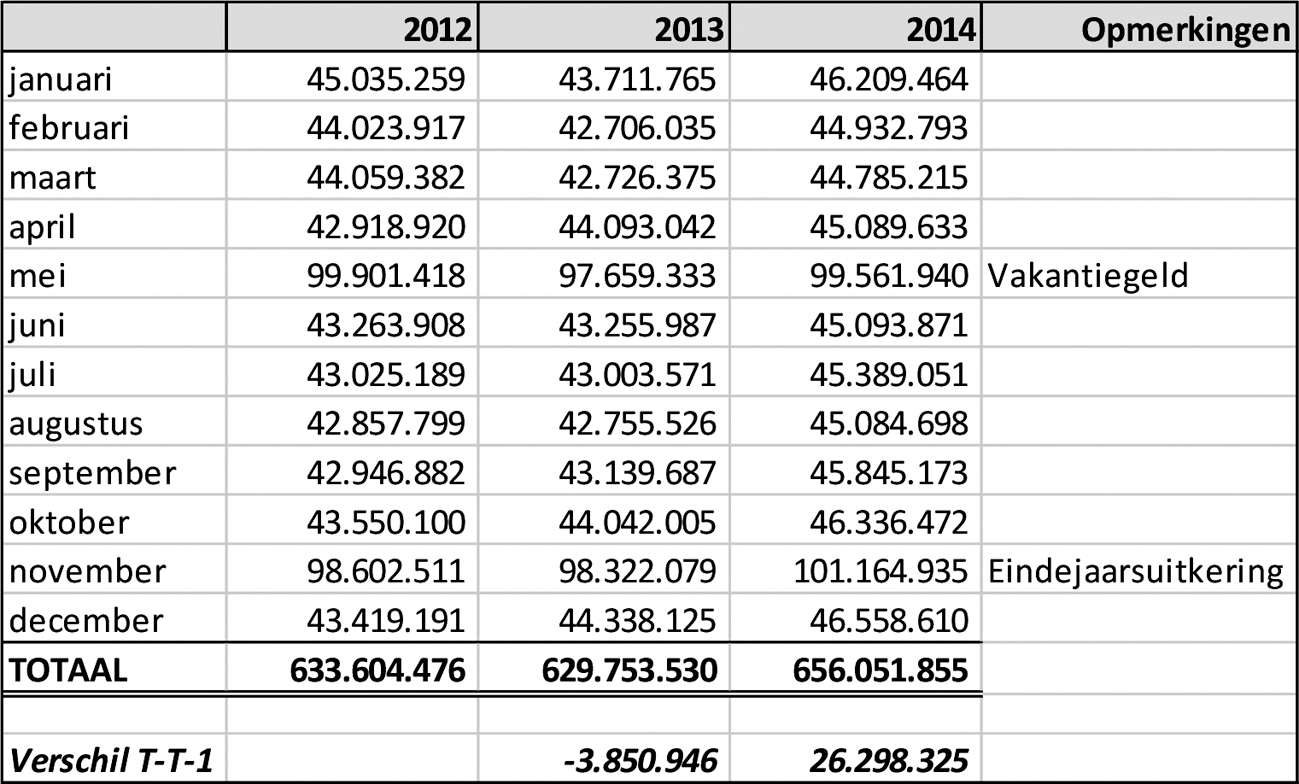

Wat is de oorzaak van de grote schommelingen in de afdracht loonheffingen en omzetbelastingen bij de Belastingdienst in de jaren 2012–2014? Van welke aftrekposten is gebruik gemaakt en voor hoeveel?

Antwoord op vraag 55:

Uit de onderstaande tabel blijkt dat de financiële administratie voor wat betreft de Loonheffingen een evenwichtig en verklaarbaar beeld laat zien. Waar de reeks van het klantbeeld uit het rapport Fiscale Beheersing op is gebaseerd is niet duidelijk.

Wat de omzetbelasting betreft geldt dat de BTW-plichtige activiteiten van de Belastingdienst per jaar kunnen fluctueren.

Anders dan dat conform de Rijksbrede afspraken gebruik wordt gemaakt van de Werkkostenregeling (WKR), wordt er geen gebruik gemaakt van aftrekposten.

Vraag 56

In hoeverre is de slechte fiscale beheersing te wijten aan voortdurende bezuinigingen op de Belastingdienst?

Vraag 62

Hoe kan het dat de vereiste fiscale kennis en fiscale middelen voor de eigen fiscale beheersing in een organisatie als de Belastingdienst mist?

Vraag 63

Wat gaat u doen om te voorzien in een «interne of externe vaktechnische infrastructuur voor de fiscaliteit»?

Antwoord op de vragen 56, 62 en 63:

Het is duidelijk dat versterking van de fiscale beheersing noodzakelijk is. Zowel op bestuurlijk als op operationeel niveau vraagt dit om een scheiding tussen beleid/kaderstelling, uitvoering en beheersing. Dit zal leiden tot meer management aandacht voor de vereiste bestuurlijke informatie. Om de versnippering van de fiscale kennis binnen de organisatie tegen te gaan komt er meer centrale regie op de uitvoering. Er is inmiddels besloten tot centrale regievoering over de diverse aangifteprocessen. Er is een Fiscaal Team Belastingdienst opgericht, een Senior Tax Manager aangesteld en er wordt een implementatieplan voor het TCF opgesteld. De inspecteur heeft inmiddels geconstateerd dat deze aanpak al zichtbaar tot verbetering heeft geleid.

Vraag 57

Hoe hoog was naheffing voor loonheffingen, inclusief boetes en heffingsrentes, voor de WVA (uitgesplitst)?

Vraag 59

Hoeveel WVA had de Belastingdienst als werkgever geclaimd en hoeveel heeft de inspecteur daarvan betwist? Kunt u precies uitleggen wat de Belastingdienst zelf gedaan had en waarom dat niet aan de regels voldeed?

Vraag 60

Kunt u de aanslag voor de naheffing voor loonheffingen, inclusief boetes en heffingsrentes WVA aan de Kamer doen toekomen?

Vraag 61

Op welke datum is aan de Belastingdienst een naheffing voor loonheffingen, inclusief boetes en heffingsrentes opgelegd?

Vraag 71

Op welke data zijn de naheffingsaanslagen loonheffingen, inclusief boetes en heffingsrente, voor het niet correct naleven van de WVA opgelegd? Kunt u deze naheffingsaanslagen aan de Kamer doen toekomen?

Antwoord op vragen 57, 59, 60, 61 en 71:

Op grond van de bevindingen uit een eigen onderzoek naar de rechtmatige toepassing van de WVA, over de jaren 2008–2013, heeft de Belastingdienst in 2014 geconcludeerd dat een deel van de geclaimde afdrachtvermindering niet kon worden onderbouwd met de onderliggende administratie. De opleidingsdocumentatie, leerwerkafspraken, studievoortgang, of de examencertificaten, waren niet in alle gevallen aanwezig in het opleidings-/of P-dossier van de medewerker voor wie de afdrachtvermindering was geclaimd, terwijl het op grond van het toen geldende artikel 14, zesde lid, van de WVA verplicht was om die bescheiden bij de loonadministratie te bewaren. Op grond van deze bevindingen heeft de Belastingdienst aan de inspecteur aangegeven de eerder toegepaste afdrachtvermindering voor het volle bedrag terug te willen betalen. Er is daarom alsnog € 4.088.905 loonbelasting over de jaren 2008 tot 2013 betaald. De inspecteur heeft op basis van artikel 67f AWR een boete van € 100.000 opgelegd. De vijf naheffingsaanslagen (voor de jaren 2008 en 2009 is één naheffingsaanslag opgelegd) zijn op 6 juni 2014 opgelegd, met per jaar een vijfde deel van de gematigde boete. De heffingsrente bedroeg € 443.346.

Vraag 58

Waarom is aan de Kamer nooit meegedeeld dat de Belastingdienst een naheffing is opgelegd?

Antwoord op vraag 58:

Op basis van de situatie in 2014 was er geen reden om de fiscale beheersing op te nemen in het jaarverslag. De in die tijd geconstateerde fiscale omissies zijn op ad hoc basis conform de fiscale wetgeving gecorrigeerd. Wel vormden deze omissies de aanleiding voor het onderzoek naar de interne fiscale beheersing. Als het een structurele omissie zou zijn geweest zou hierover een tekst in het jaarverslag zijn opgenomen.

Vraag 64

Hoeveel zzp'ers zonder modelcontract waren er werkzaam bij de Belastingdienst op 1 juli 2016 en op 1 januari 2017, zowel in aantal als in percentage?

Antwoord op vraag 64:

Er is niet bekend hoeveel ZZP-ers per 1 juli 2016 zonder modelcontract werkzaam waren bij de Belastingdienst. In mijn brief aan de Kamer van 4 oktober 2016 (Kamerstuk 31 066, nr. 301) heb ik u geïnformeerd over het aantal ZZP-ers werkzaam binnen de Belastingdienst op 1 september 2016. Het betrof hier 144 ZZP-ers die voor de Belastingdienst bepaalde specifieke opdrachten hebben uitgevoerd. Het gebruik van modelcontracten is overigens niet verplicht.

Vraag 65

Hoeveel mensen die gebruik gemaakt hebben van de vertrekregeling zijn later opnieuw tijdelijk of definitief ingehuurd door de Belastingdienst (inclusief alle onderdelen zoals douane, FIOD etc.)?

Antwoord op vraag 65:

Sinds kort wordt elke maand gecheckt of er medewerkers zijn aangenomen die gebruik hebben gemaakt van de vertrekregeling. Tot op heden is gebleken dat dit niet het geval is. Mocht dit wel gebeuren dan zal deze medewerker de stimuleringspremie moeten terugbetalen conform de termijnen die in het ARAR genoemd worden.

Voor externe inhuur zijn de bepalingen in het ARAR niet van toepassing, maar de afspraak is gemaakt dat de Belastingdienst geen mensen inhuurt die gebruik hebben gemaakt van de vertrekregeling, ook niet bijvoorbeeld via uitzendbureaus of consultancybedrijven.

Vraag 66

Wat wordt gedaan met de hier genoemde aanbevelingen?

Antwoord op vraag 66:

De aanbevelingen uit het rapport worden integraal overgenomen. Door de oprichting van het Fiscaal Team Belastingdienst, de aanstelling van de senior Tax Manager, en het implementatieplan voor het nieuwe TCF wordt de opvolging van de aanbevelingen geïntensiveerd en geborgd.

Vraag 67

In welke jaren heeft een «in control statement» bij de Belastingdienst ontbroken?

Vraag 68

Heeft de Belastingdienst nu wel een «in control statement»? Zo ja, kunt u dat aan de Kamer doen toekomen?

Antwoord op de vragen 67 en 68:

Vanaf het moment van tekenen van het convenant op 31 mei 2011 beschikt de Belastingdienst niet over een «in control statement» op de fiscale processen. Ik kan u mededelen dat de Belastingdienst de meest in het oog springende tekortkomingen binnen het Tax Control Framework inmiddels heeft hersteld. De Belastingdienst is daarmee in control, maar op dit moment nog niet het rolmodel dat de Belastingdienst zou moeten zijn. Het is een taak voor het management van de Belastingdienst om dit wel te worden.

Vraag 69

Is de Belastingdienst compliant met de Wet DBA op dit moment? Indien zij niet compliant is, op welke punten is dat dan?

Antwoord op vraag 69:

De Belastingdienst moet uiteraard compliant zijn. Daarom volgt de Belastingdienst de activiteiten die vanuit het Rijksbrede Fiscaal Loket worden geïnitieerd. Als eerste betreft dit het houden van een 0-meting om vast te stellen welk type personeel (bijvoorbeeld ZZP’ers of uitzendkrachten) momenteel is ingehuurd, dit om te bepalen of en zo ja waar er mogelijk een fiscaal risico wordt gelopen. De gegevens van de 0-meting worden eind februari 2017 aangeleverd aan het Fiscaal Loket.

Vraag 70

De Belastingdienst zat reeds sinds 2011 in een horizontaal toezichtstraject. Tegelijkertijd was het Tax Control Framework niet op orde, en bleek de Belastingdienst niet in control te zijn over haar eigen fiscale positie. In hoeverre past dit bij horizontaal toezicht, en is de beperkte controle aanleiding gebleken om het horizontaal toezichtsconvenant op te zeggen of op te schorten?

Antwoord op vraag 70:

De Belastingdienst (als toezichthouder) heeft een convenant Horizontaal Toezicht (HT) afgesloten met het Ministerie van Financiën, waaronder ook de Belastingdienst. Ieder jaar vindt een evaluatiegesprek plaats tussen de Belastingdienst als toezichthouder en het Ministerie van Financiën. Daarin wordt het afgelopen jaar geëvalueerd en wordt het toezichtsplan voor het komende jaar besproken. Naast het jaarlijkse evaluatiegesprek vinden enkele malen per jaar bedrijfsgesprekken plaats waarin de voortgang van de afspraken binnen de kaders van het HT convenant worden besproken. De Belastingdienst als toezichthouder heeft zich een jaar geleden kritisch uitgesproken over de voortgang van de fiscale beheersing binnen de Belastingdienst als aangifteplichtige. Er is echter geen sprake geweest van het opzeggen van het HT convenant met het Ministerie van Financiën als convenantpartner. In het meest recente evaluatiegesprek gaf de toezichthouder aan dat er vooruitgang is geboekt op de gesignaleerde punten.

Vraag 72

Wie is er binnen de leiding van de Belastingdienst geïnformeerd over de naheffingsaanslagen loonheffingen in verband met de WVA en welke actie is er toen ondernomen?

Antwoord op vraag 72:

De leiding van de dienst is voor het eerst geïnformeerd eind 2013. In 2014 heeft er een intern onderzoek plaatsgevonden naar de volledigheid van de WVA-dossiers bij alle dienstonderdelen.

Er is voor alle dienstonderdelen contact opgenomen met de opleidingscoördinatoren, de eventueel betrokken HR-adviseurs en waar nodig de medewerkers Planning, Finance en Control. Er heeft overleg met P-Direkt plaatsgevonden, in aanwezigheid van de Inspecteur. Voorts is er over de eerste helft van 2014 gemonitord dat er (abusievelijk) geen vermindering afdrachten via de betreffende looncomponent meer werden geboekt (en daarmee geclaimd) in de loonadministratie. Het onderzoek zelf is eind eerste kwartaal 2014 afgerond.

Vraag 73

Er wordt gesproken dat de interne analyse voor fiscale beheersing bedoeld was voor een zeer beperkte kring. Om welke kring gaat dit?

Antwoord op vraag 73:

Oorspronkelijk was deze interne analyse bedoeld voor het managementteam en de toezichthouders: de directeur FEZ en de Inspecteur.

Ik heb er echter voor gekozen om deze informatie met uw Kamer te delen.

Vraag 74

Deelt u de eerste conclusie, namelijk dat een beslissing over de inrichting van het MT Belastingdienst niet in stand kan blijven? Zo ja, wat gaat u hier dan mee doen?

Antwoord op vraag 74:

Ja. De stuurgroep, onder leiding van de pPSG, zal de aanbevelingen van de Commissie onderzoek besturing Belastingdienst betrekken bij de verdere uitwerking van de aanbevelingen van de Commissie onderzoek Belastingdienst. Immers beide commissies doen aanbevelingen ten aanzien van de besturing van de Belastingdienst.

Vraag 76

Kunt u de huidige tijdslijn van de Investeringsagenda geven?

Antwoord op vraag 76:

De projecten in het kader van de Investeringsagenda die op dit moment al in ontwikkeling zijn, worden in de komende periode verder uitgerold. De Investeringsagenda ligt dus niet stil.

Voor de zomer van 2017 zal een herijking van de Investeringsagenda plaatsvinden met de continuïteit van de Belastingdienst als uitgangspunt.

Aanbieding continuïteitsrapportage Belastingdienst en enkele andere op de Belastingdienst betrekking hebbende stukken van 27 januari 2017 (Kamerstuk 31 066, nr. 331).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-333.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.