Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 31066 nr. 332 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 2 februari 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 27 januari 2017 inzake de kabinetsreactie op het rapport van de Commissie onderzoek Belastingdienst: Onderzoek naar de besluitvormingsprocedures binnen de Belastingdienst (Kamerstuk 31 066, nr. 330).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 1 februari 2017. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Is het waar dat de inspecteur begin 2016 aan het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft aangegeven niet langer naar de intentie te kijken van een vertrekregeling maar naar de uitwerking, om vast te stellen of een regeling van vervroegd uittreden (RVU)-heffing toegepast wordt? Kunt u dit toelichten?

Antwoord op vraag 1:

Ja. Begin 2016 heeft de inspecteur desgevraagd aan het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties medegedeeld dat de feitelijke uitwerking van een VWNW-regeling bepalend zal zijn voor het bepalen of sprake is van een RVU-heffing. Bij de feitelijke uitwerking van de regeling is ook de leeftijd van de vertrekkende medewerker van belang.

Vraag 2

Kunt u toelichten wat er in de informele e-mails van werknemers van de Belastingdienst stond, waaruit bleek dat zij wel degelijk op de hoogte waren van het risico op de RVU-heffing? Zijn deze e-mails wel verstrekt aan de commissie van Joustra en Borstlap? Kunt u dit toelichten?

Antwoord op vraag 2:

Er is een mailwisseling tussen diverse medewerkers uit december 2015 waarin wordt gewezen op het risico van een RVU-heffing. Deze mailwisseling begint bij een juridische analyse van een pensioenexpert in de Belastingdienst, waarin hij tot de slotsom komt dat een RVU-heffing van toepassing kan zijn. Deze e-mails zijn verstrekt aan de Commissie onderzoek Belastingdienst.

Vraag 3

Kunt u toelichten of het waar is dat de Raad van Bestuur (RvB) van de Belastingdienst op de hoogte was van het risico op de RVU-heffing? Is het waar dat dit het geval was vanaf november 2015?

Antwoord op vraag 3:

Uit die e-mails wordt duidelijk dat binnen de Belastingdienst diverse medewerkers, waaronder ook leden van de Raad van Bestuur, op de hoogte waren van het risico op een RVU-heffing. Volledigheidshalve verwijs ik hierbij naar hetgeen de Commissie onderzoek Belastingdienst hierover opmerkt in haar rapport op blz. 60 en 63 (bijlage bij Kamerstuk 31 066, nr. 330).

Vraag 4

Kunt u toelichten wanneer u op de hoogte werd gesteld van het risico van de RVU-heffing?

Antwoord op vraag 4:

Over de toepassing van het VWNW-beleid bij de Belastingdienst ben ik voor het eerst geïnformeerd per memo op 15 januari 2016. Over mogelijke (financiële) risico’s waaronder de RVU wordt in dit memo niet gesproken. Wel wordt erop gewezen dat ook ouderen die de AOW-gerechtigde leeftijd hebben bereikt, recht hebben op de stimuleringspremie. Op 26 januari 2016 ben ik voor het eerst formeel in een notitie geïnformeerd over een mogelijke fiscale eindheffing. In die notitie1 wordt aangegeven:

«Vanwege die onduidelijkheid kan er ook nog geen uitspraak worden gedaan over het verschuldigd worden van een fiscale eindheffing: zou het merendeel van de medewerkers die opteren voor vertrek uit zestigers bestaan en zou de inspecteur vervolgens concluderen dat in wezen sprake is van een regeling voor vervroegde uittreding, dan kan de fiscale eindheffing aan de orde komen.»

Overigens geeft de Commissie onderzoek Belastingdienst aan dat binnen de Belastingdienst in de periode van totstandkoming van de vertrekregeling is gesproken over een risico op RVU-heffing. In het algemeen merkt de Commissie onderzoek Belastingdienst op dat binnen de Belastingdienst een informele wijze van communiceren en van besluitvorming bestaat. Daarnaast speelt, zo is de Commissie onderzoek Belastingdienst gebleken, meer in het algemeen een zekere neiging naar autonomie binnen de Belastingdienst.

Vraag 5

Kunt u toelichten hoe het kan dat er zo'n tijdsperiode tussen zat tussen het moment dat de RvB en uzelf op de hoogte zijn gesteld van het risico op de RVU-heffing?

Antwoord op vraag 5:

Dit is mij niet bekend. In het algemeen merkt de Commissie onderzoek Belastingdienst op dat binnen de Belastingdienst een informele wijze van communiceren en van besluitvorming bestaat. Daarnaast speelt, zo is de Commissie onderzoek Belastingdienst gebleken, meer in het algemeen een zekere neiging naar autonomie binnen de Belastingdienst.

Vraag 6

Wanneer heeft u het memo «invulling VWNW-beleid bij de Belastingdienst» voor het eerst gezien, gelezen en hierover gehoord?

Antwoord op vraag 6:

Bij het opstellen van het feitenrelaas over de vertrekregeling in oktober 2016 (Kamerstuk 31 066, nr. 307) heb ik voor het eerst kennisgenomen van het bestaan van dit memo.

Vraag 7

Heeft de commissie toegang gekregen tot alle beschikbare informele en formele bronnen die inzicht kunnen geven in het besluitvormingsproces rondom de vertrekregeling? Kunt u toelichten om welke stukken het gaat? En als de commissie geen toegang heeft gekregen tot alle beschikbare informatie, kunt u toelichten welke informatie de commissie mist en waarom dit is?

Antwoord op vraag 7:

De Commissie onderzoek Belastingdienst heeft gesproken met (direct) betrokkenen met het oog op de totstandkoming van de vertrekregeling. Daarnaast is een reeks gesprekken gevoerd om te reflecteren op de bredere bestuurlijke context, mede op basis van ervaringen uit het verleden. Ook heeft de Commissie onderzoek Belastingdienst een aanzienlijke hoeveelheid documenten bestudeerd en schriftelijke vragen gesteld aan betrokkenen, die alle zijn beantwoord. De Commissie onderzoek Belastingdienst heeft toegang gehad tot alle stukken die zij relevant achtte voor haar onderzoek, zowel formele als informele stukken. In bijlage F van het rapport zijn de documenten opgenomen die de Commissie onderzoek Belastingdienst heeft geraadpleegd (bijlage bij Kamerstuk 31 066, nr. 330). Ook zijn uit eigen beweging diverse documenten/stukken toegezonden aan de Commissie onderzoek Belastingdienst, waarvan het relevant werd gevonden dat de Commissie onderzoek Belastingdienst kennis zou hebben van die stukken.

Vraag 8

U geeft aan dat u alle aanbevelingen overneemt; hoe gaat u dit doen? Kunt u per aanbeveling aangeven welke extra stappen bovenop de al geplande stappen u gaat ondernemen?

Antwoord op vraag 8:

In de kabinetsreactie is per aanbeveling aangegeven op welke wijze het kabinet de aanbeveling overneemt. Uiteraard vereist dit nadere uitwerking per aanbeveling. Over een half jaar zal het kabinet uw Kamer informeren over de vorderingen die ten aanzien van de uitwerking van de aanbevelingen zijn gemaakt.

Vraag 9

Wat betekent het dat het kabinet met grote voortvarendheid overgaat tot implementatie van de aanbevelingen? Wanneer gaat dit gebeuren? Hoe gaat dit gebeuren?

Antwoord op vraag 9:

Zoals in de kabinetsreactie aangegeven (Kamerstuk 31 066, nr. 330) neemt het kabinet alle aanbevelingen over. Ten aanzien van een aantal aanbevelingen lopen er al concrete acties. Er zijn maatregelen genomen om de continuïteit te borgen. Zo wordt er geld vrijgemaakt op de begroting van het Ministerie van Financiën om in 2017 nieuwe medewerkers voor extra bedrijfskritische functies te kunnen werven. Daarnaast is er, bijvoorbeeld ten aanzien van de ophanging van de Belastingdienst in het Ministerie van Financiën, een project Plaatsvervangend Secretaris-Generaal aangesteld. De uitwerking van de overige aanbevelingen nemen meer tijd in beslag over de vorderingen van deze aanbevelingen informeert het kabinet uw Kamer over een half jaar.

Vraag 10

Hoe wordt de Kamer geïnformeerd over de implementatie van de aanbevelingen?

Antwoord op vraag 10:

Over een half jaar informeert het kabinet uw Kamer per brief over de vorderingen van de uitwerking van de aanbevelingen van de Commissie onderzoek Belastingdienst.

Vraag 11

Hoe worden er op dit moment nieuwe werknemers geworven?

Vraag 12

Wanneer kunnen nieuwe werknemers, die nu worden geworven, aan de slag?

Vraag 13

Kunt u toelichten op welke manier het mandaat voor managers of leidinggevenden geregeld is, zodat er op een snelle en effectieve manier nieuwe werknemers kunnen worden geworven?

Vraag 14

Hoe is de verantwoordelijkheid geregeld bij het management van de Belastingdienst ten aanzien van het aanstellen van nieuwe medewerkers?

Vraag 15

Wat is er in de afgelopen maanden, nadat duidelijk werd dat er veel meer mensen zouden uitstromen, gebeurd rondom het personeelsbeleid? Is er een plan gemaakt voor werving en selectie van mensen? Ligt er een plan over hoe en wanneer deze mensen aangesteld kunnen worden? Is er een plan gemaakt hoe deze mensen worden ingewerkt?

Antwoorden op de vragen 11, 12, 13, 14 en 15:

Met het oog op de continuïteit is het belangrijk dat snel nieuwe werknemers worden geworven. In dat verband herbevestig ik dat er geen sprake is van een vacaturestop bij de Belastingdienst. De werving kan gewoon starten waarbij uiteraard rekening moet worden gehouden met de formatie inclusief de in het kader van de continuïteit toegekende extra formatie.

De Belastingdienst identificeert voor de bedrijfskritische functies welke functies bij welke eenheden en op welke vestiging worden opengesteld. Dit geldt ook voor deurwaarderfuncties. Bij het aantrekken van medewerkers die schaars zijn op de arbeidsmarkt, vanwege bijzondere competenties, wordt aansluiting gezocht bij rijksbrede arbeidsmarktinitiatieven.

Het Employability Center van de Belastingdienst bereidt de werving voor. Hierbij zullen onder andere de volgende activiteiten worden ingezet: campusactiviteiten, inkoop van brandingsuitingen in vakgerelateerde media, de ontwikkeling van nieuwe content van de site en berichtgeving op social media (LinkedIn en Twitter). Ook wordt de werving afgestemd met het ritme van de arbeidsmarkt en anderzijds de capaciteit voor werven, opvang, inwerken en opleiden van nieuwe medewerkers wordt gespreid.

Met het recente besluit om extra FTE ter beschikking te stellen wordt dit voortvarend opgepakt.

Vraag 16

Is er iemand binnen de organisatie van de Belastingdienst die een duidelijke verantwoordelijkheid heeft voor het personeelsbeleid?

Antwoord op vraag 16

De concernbrede verantwoordelijkheid voor de totstandkoming van het beleid en de uitvoering met betrekking tot de PIOFH-taken (Personeel, Inkoop, Organisatie, Financiën en Huisvesting), waaronder het aandachtsgebied Personeel, is belegd bij de hoofddirecteur Control en Bedrijfsvoering. In het licht van de aanbeveling scheidingbeleid/kaderstelling, uitvoering en control wordt de verdeling van taken en bevoegdheden herbezien. Voorheen was deze verantwoordelijkheid belegd bij de Chief Financial Officer.

Sinds 1 februari 2016 kent de Belastingdienst de functie van de HR-directeur die belastingdienstbreed belast is met alle taken op het terrein van Personeel. Naast de benoeming van een HR-directeur dient nog de implementatie van een HR-organisatieplan plaats te vinden. In het verlengde van het afschaffen van de Raad van Bestuur wordt gewerkt aan het inrichten van een nieuwe topstructuur die checks-and-balances respecteert.

Vraag 17

Hoe gaat u de medewerkers van de Belastingdienst meer betrekken bij de investeringsagenda tot aan de veranderaanpak die voor de zomer wordt verwacht?

Antwoord op vraag 17:

De medewerkers zijn tot nu toe te weinig betrokken geweest bij de Investeringsagenda. Er is te veel focus geweest op technische aspecten. De Belastingdienst zal voor de zomer van dit jaar een veranderaanpak opstellen voor de Investeringsagenda. We gaan ons meer richten op de implementatie op de werkvloer, met de medewerkers. Interne communicatie met de medewerkers is daarbij van cruciaal belang, evenals de betrokkenheid van de medezeggenschap.

Vraag 18

Wanneer kan de Kamer een verder voorstel verwachten rondom de Douane en de positie hiervan?

Antwoord op vraag 18:

Een voorstel voor de toekomstige positie van de Douane zal over circa een half jaar, tezamen met de voortgangsrapportage, naar uw Kamer worden gestuurd.

Vraag 19

De commissie constateert dat de managementstijl uit balans is geraakt; wanneer wordt er een ander profiel opgesteld voor het gehele managementteam? Hoe ziet het verdere proces eruit om de aanbeveling over het managementteam (aanbeveling vijf) over te nemen?

Antwoord op vraag 19:

In oktober 2016 is besloten om de topstructuur aan te passen: het model van een Raad van Bestuur is losgelaten en de sturing geschiedt weer volgens het SG-DG-model (Kamerstuk 31 066, nr. 307). Daarmee is het Managementteam Belastingdienst ontstaan. Hiermee is een tussenstap gezet; in het huidige managementteam is nog onvoldoende balans tussen de primaire processen versus de ondersteunende processen. In het licht van de aanbeveling scheiding van functies wordt de verdeling van taken en bevoegdheden nog herbezien.Voorts moet de ophanging van het Managementteam in het kerndepartement verder geconcretiseerd worden. Hierover zal het kabinet uw Kamer over een half jaar informeren.

Vraag 20

Om in control te komen is een forse inhaalslag nodig op gebied van adequate en samenhangende (management) informatie, zo stelt het rapport. Is het waar dat u op dit moment nog altijd niet in control bent? Is het tevens waar dat u dat ook niet op korte termijn zal zijn, gezien het gebrek aan informatie? Hoe gaat u dit oplossen?

Antwoord op de vragen 20, 59, 60 en 61:

Wat betreft, samenhang tussen hoofddoelstellingen en prestaties en efficiënte inzet van mensen en middelen, zijn nog slagen te maken. Hierover heeft de door Financiën ingestelde Commissie managementinformatie en bekostigingssystematiek Belastingdienst (Commissie MIBB) in 2015 advies uitgebracht. De meeste van de aanbevelingen van de Commissie MIBB zijn opgepakt en uitgemond in de volgende acties:

− Om de interne planning beter bij de externe begrotings- en verantwoordingscyclus aan te laten sluiten, wordt een overkoepelend management control framework ontwikkeld.

− Er wordt gewerkt aan een kostenmodel. Daarmee kunnen kosten in relatie worden gebracht tot prestaties, waardoor inzicht ontstaat in de bijdrage van processen aan compliance en belastingopbrengst en in de mogelijke ruimte voor kostenefficiency.

− Er is een zogenaamde processenmodel in ontwikkeling, dat op verschillende niveaus de processen weergeeft die de Belastingdienst uitvoert.

− De Belastingdienst werkt een doelenhiërarchie uit; diverse prestaties worden verbonden aan deze doelen. Zo is in de begroting 2017 de handhavingstrategie met een daarbij behorende set meetbare prestaties opgenomen.

Daarnaast worden in het kader van de Investeringagenda ook de administraties, waaronder de financiële administratie, van de Belastingdienst aangepast. Er is nog geen uitvoering gegeven aan de aanbeveling om een nieuw middellang termijnplan op te stellen. De Belastingdienst hanteert bij deze acties een meerjarig groeipad conform de aanbeveling uit het rapport «Bekostigingssystematiek voor de Belastingdienst (Commissie MIBB)».

Vraag 21

Bent u op dit moment in staat om goed risicomanagement uit te voeren? Kunt u dit toelichten en hierbij ook ingaan op hoe zich dit verhoudt tot het feit dat er te weinig managementinformatie beschikbaar is om in control te zijn?

Antwoord op vraag 21:

In de bestaande Planning & Control-cyclus zijn in de diverse jaarplannen risicoparagrafen opgenomen. De ADR heeft geconstateerd dat de werking van het risicomanagementproces niet voldoende is. In de managementreactie op die constatering heeft de Belastingdienst aangegeven in te zetten op het in 2017 beter werkend krijgen van het risicomanagementproces. Onderdeel hiervan is het verbeteren van de sturing en beheersing en volwassenwording van de Planning & Control-cyclus. Zoals gesteld in de kabinetsreactie op het rapport van de Commissie onderzoek Belastingdienst (Kamerstuk 31 066, nr. 330) is goed risicomanagement van belang om in control te zijn en tijdig bij te kunnen sturen indien nodig.

Voor goed risicomanagement is goede managementinformatie onontbeerlijk. Op het terrein van managementinformatie is een forse inhaalslag nodig, zo is ook geconstateerd in het rapport van ABDTOPConsult (Commissie MIBB) over de verbetering van de managementinformatie.

De Commissie MIBB heeft in diens rapport ten behoeve van de managementinformatie diverse aanbevelingen en daarbij een meerjarig ontwikkelpad aan de Belastingdienst aangereikt. Uw Kamer is eerder geïnformeerd dat de Belastingdienst de aanbevelingen van de Commissie MIBB heeft overgenomen en met het voorgenoemde ontwikkelpad aan de slag gegaan is (betreft Verandergebied IV van de Investeringsagenda). Het invulling geven aan de aanbevelingen van de Commissie MIBB heeft vertraging opgelopen door de complexiteit van het vraagstuk. De aanbevelingen 4,6,7,9 en 11 van de Commissie onderzoek Belastingdienst zien ook hierop en zullen in samenhang en met hoge prioriteit worden opgepakt

Vraag 22

Kunt u toelichten wat er gebeurt met het Investment Committee (IC) na de conclusies die getrokken worden door de commissie dat deelname van interne organisatieonderdelen zoals FEZ en de Inspectie der Rijksfinanciën (IRF) aan het IC verwarring oproepen over de formele rol van deze partijen?

Antwoord op vraag 22:

Het Investment Committee heeft haar laatste vergadering gehad en is ontbonden. FEZ en IRF gaan hun toetsende rol ten aanzien van de Belastingdienst op de gebruikelijke wijze uitvoeren.

Vraag 23

Bij de Algemene Financiële Beschouwingen zei u: «we zijn het rekruteren misschien een beetje verleerd, net als het opwaarts doorstromen en het inwerken en opleiden, maar dat hoort bij deze organisatie». Kunt u toelichten wat u sindsdien heeft gedaan om deze zaken te verbeteren?

Antwoord op vraag 23:

Werven en doorstromen zijn ondersteund met een daartoe ingesteld programma Werving Investeringsagenda. In 2016 heeft deze werving, naast instroom van nieuwe medewerkers, ook mogelijkheden geboden voor doorstroom van medewerkers. De ervaringen uit deze wervingsactie zijn grondig geanalyseerd en de verbetervoorstellen worden, waar mogelijk, toegepast in de komende wervingen. Eén van de aanbevelingen vanuit de werving van 2016 is om ervoor te zorgen dat de Belastingdienst de komende jaren op de arbeidsmarkt actief blijft en flexibel werft. Hierbij wordt bijvoorbeeld gedacht aan een permanente openstelling van vacatures, maatwerkprogramma's voor toppers en traineeprogramma's.

Vraag 24

De commissie geeft aan dat een memo van 15 januari 2016 van de DG, uzelf en de SG formeel op de hoogte stelt van de afspraken tussen de Belastingdienst en de bonden. Kunt garanderen dat zowel u als de SG, niet eerder op welke wijze dan ook op de hoogte is gesteld van de afspraken rondom de vertrekregeling?

Vraag 26

Wie zijn er informeel, op welke manier dan ook, op de hoogte gebracht van de vertrekregeling tussen 23 november 2015 en 14 januari 2016?

Antwoord op de vragen 24 en 26:

De kern van de problematiek van de vertrekregeling is de informele werkwijze die door de Belastingdienst is gehanteerd. Deze informele werkwijze maakt dat de wijze van besluitvorming achteraf niet te herleiden is. Dit volgt ook uit het rapport van de Commissie onderzoek Belastingdienst (bijlage bij Kamerstuk 31 066, nr. 330). Om deze reden is nu, ruim 14 maanden na dato, geen garantie meer te geven over wat precies is gemeld aan wie op welk moment. De formele stukkenstroom over de vertrekregeling begint op 15 januari 2016. Voor de maanden ervoor zijn herinneringen van betrokkenen de enige bron. De Commissie zegt hierover:

«Uit de met de commissie gevoerde gesprekken blijkt dat verschillende onderdelen van het departement daarvoor al op de hoogte waren van het voorstel dat op 23 november 2015 aan de bonden was gedaan en de overeenstemming die op 7 december 2015 met de bonden was bereikt.»

Ik onderschrijf deze constatering.

De Commissie onderzoek Belastingdienst zegt hierover verder:

«De communicatie over de inhoud en totstandkoming van de vertrekregeling tussen de Belastingdienst en de overige delen van het departement vond op informele wijze plaats tot een dag na het akkoord van 14 januari 2016.»

Juist deze constatering van de Commissie onderzoek Belastingdienst onderstreept de conclusie dat deze informele werkwijze niet leidt tot deugdelijke besluitvorming, zoals in een professionele organisatie wel mag worden verwacht.

Vraag 25

Wanneer startten de gesprekken met het georganiseerd overleg (GOBD) om te heronderhandelen, nadat de risico's van de regeling geïdentificeerd zijn in het memo van 29-30 maart 2016? Hoeveel tijd zat er tussen het eerste gesprek en het memo? Waarom wordt deze datum niet genoemd in het rapport van de commissie?

Antwoord op vraag 25:

Op 14 april 2016 stuurde de toenmalige directeur-generaal een brief aan het GOBD over de gevolgen van voortzetting van het huidige beleid, en het verzoek het onderwerp te bespreken op 18 april 2016. In de eerste week van april was al informeel gesproken met de bonden.

Vraag 27

Wanneer werden werknemers via het intranet van de Belastingdienst op de hoogte gesteld van het voorstel van de DG aan de bonden dat gedaan werd op 23 november 2015?

Antwoord op vraag 27:

Op 24 november 2015 is een bericht op het intranet Belastingdienst (Beeldkrant) geplaatst, getiteld «DG doet voorstel voor vrijwillige mobiliteit aan GOBD», met een link naar de brief aan de bonden.

Vraag 28

Klopt het dat de vertrekregeling ook al speelde onder werknemers tussen 23 november en 7 december 2015? Kan u dit toelichten?

Antwoord op vraag 28:

Op 23 november 2015 is het voorgenomen besluit getekend aangeboden aan het GOBD. De bonden zijn toen de ledenraadpleging gestart. Daarmee konden medewerkers kennis nemen van de voornemens. In het GOBD van 3 en 7 december 2015 is in de formele vergadering gesproken over het voorgenomen besluit. Het besluit is 14 januari 2016 geformaliseerd.

Vraag 29

Wat zijn de gevolgen van de uitspraak van het gerechtshof in Den Bosch, dat de Belastingdienst de vrijwillige vertrekregeling niet mag behandelen als een verkapt vroegpensioen, ook wel bekend als de RVU, en dat dus de RVU-heffing niet van toepassing is? Kunt u dit toelichten in algemene zin, maar ook meer specifiek voor de RVU-heffing voor de vertrekregeling bij de Belastingdienst? Klopt het dat er cassatie tegen deze uitspraak loopt? Wanneer verwacht u dat de Hoge Raad hierover uitspraak zal doen?

Antwoord op vraag 29:

In de uitspraak van het Hof Den Bosch gaat het om een vrijwillige vertrekregeling van een andere werkgever. In die zaak heeft het Hof beslist dat de feitelijke uitstroom onvoldoende inzicht geeft in het doel van de regeling. De daar voorliggende regeling is niet afhankelijk van de leeftijd van de werknemer en de uitkering houdt geen verband met de pensioendatum. Het is in die zaak niet gebleken dat uit de voorwaarden van die vertrekregeling volgt dat feitelijk een uitkering ter overbrugging tot aan het pensioen wordt geboden. Tegen deze uitspraak heb ik inmiddels cassatieberoep bij de Hoge Raad ingesteld. De daarmee gemoeide termijn kan ik niet inschatten. Ook kan ik nog niet aangeven wat de gevolgen zullen zijn voor de RVU-heffing voor de vertrekregeling van de Belastingdienst.

Vraag 30

Op welke manier vond er overleg plaats tussen de DG en u? Hoe vaak vonden deze gesprekken plaats? Is hiervan helemaal geen verslaglegging gepleegd, in welke eventueel informele vorm dan ook?

Antwoord op vraag 30:

In de periode tweede helft 2015 en eerste helft 2016 was er geregeld overleg over de Investeringsagenda. Er waren geen aanvullende reguliere overleggen tussen de DG en mijzelf. Waar nodig was overleg over specifieke dossiers.

Vraag 31

Was u voor 14 januari 2016 op de hoogte van de afspraken die gemaakt zijn met de bonden rondom de vertrekregeling? Kunt u dat toelichten?

Nee. In het feitenrelaas heb ik aangegeven (Kamerstuk 31 066, nr. 307) dat ik voor het eerst over de afspraken tussen de Belastingdienst en de bonden ben geïnformeerd door de directeur-generaal Belastingdienst aan de hand van een memo op 15 januari 2016 en vervolgens via een notitie op 26 januari 2016. Ook de Commissie onderzoek Belastingdienst constateert dat in haar rapport:

«De communicatie over de inhoud en totstandkoming van de vertrekregeling tussen de Belastingdienst en de overige delen van het departement vond op informele wijze plaats tot een dag na het akkoord van 14 januari 2016.»

Vraag 32

Heeft u voor 14 januari 2016 uw ambtenaren gevraagd over de vertrekregeling? Zo ja, welke vragen heeft u gesteld?

Vraag 33

Heeft u voor 14 januari 2016 (formeel of informeel) gesproken met uw ambtenaren en/of verantwoordelijken binnen de Belastingdienst die tijdens dat gesprek al op de hoogte waren van de afspraken die gemaakt zijn met de bonden? Zijn deze afspraken op de één of andere manier toen besproken? Zo ja, wat is er toen over gezegd?

Antwoord op de vragen 32 en 33:

In het feitenrelaas heb ik aangegeven (Kamerstuk 31 066, nr. 307) dat ik voor het eerst over de afspraken tussen de Belastingdienst en de bonden ben geïnformeerd door de directeur-generaal Belastingdienst aan de hand van een memo op 15 januari 2016 en vervolgens via een notitie op 26 januari 2016. Ook de Commissie onderzoek Belastingdienst constateert dat in haar rapport:

«De communicatie over de inhoud en totstandkoming van de vertrekregeling tussen de Belastingdienst en de overige delen van het departement vond op informele wijze plaats tot een dag na het akkoord van 14 januari 2016.»

De kern van de problematiek van de vertrekregeling is de informele werkwijze van de Belastingdienst. De Commissie onderzoek Belastingdienst concludeert dat deze informele werkwijze, inclusief de informele contacten, niet leidt tot deugdelijke of herleidbare besluitvorming, zoals in een professionele organisatie wel mag worden verwacht.

Vraag 34

Tijdens het AO op 2 november 2016 heeft u al aangegeven «het is al voldoende plausibel gemaakt dat de continuïteit geborgd kan worden.» Bent u nog altijd van dezelfde mening na de conclusies van de commissie?

Antwoord op vraag 34:

Zoals ik heb aangegeven in mijn brief van 27 januari 2017 (Kamerstuk 31 066, nr. 331) over de continuïteitsrapportage Belastingdienst is mijn oordeel dat de continuïteit kan worden geborgd.

Vraag 35

Al op 2 november 2016 sprak u van het bestaan van een rekruteringsplan. Waarom is dit plan geen onderdeel van de onderzoeken naar continuïteit?

Vraag 36

Kunt u toelichten wat er staat in het rekruteringsplan waar u op 2 november 2016 over sprak? Bent u bereid dit plan naar de Kamer te sturen?

Antwoord op de vragen 35 en 36:

Zoals in het antwoord op de vragen 11, 12, 13, 14 en 15 is aangegeven is het met het oog op de continuïteit belangrijk dat snel nieuwe werknemers worden geworven. De Belastingdienst identificeert voor de bedrijfskritische functies welke functies bij welke eenheden en op welke vestiging worden opengesteld. Dit geldt ook voor deurwaarderfuncties. Bij het aantrekken van medewerkers die schaars zijn op de arbeidsmarkt, vanwege bijzondere competenties, wordt aansluiting gezocht bij rijksbrede arbeidsmarktinitiatieven. Met het recente besluit om extra FTE ter beschikking te stellen wordt dit voortvarend opgepakt.

Vraag 37

Al op 2 november 2016 sprak u van het feit dat er in de verre toekomst geen absoluut bewijs bestaat dat de continuïteit niet in het geding is. Ook was het toen al duidelijk dat de continuïteit er niet vanzelf komt. U geeft nu aan dat de continuïteit op dit moment beheersbaar zou zijn. Tot wanneer verwacht u dit? Dus tot welke al dan niet verre toekomst kunt u de continuïteit wel garanderen?

Antwoord op vraag 37:

In de rapportage over de continuïteit van de Belastingdienst (bijlage bij Kamerstuk 31 066, nr. 331) is aangegeven dat de tijdelijke druk op de continuïteit van de Belastingdienst wordt aangepakt langs drie wegen: het verzilveren van productiviteitsverbeteringen, het herijken van de Investeringsagenda en het werven van nieuwe medewerkers. Hiermee is de continuïteit voor 2017 geborgd. Ook in de jaren daarna moet de continuïteit geborgd zijn. Daartoe is het aan het management van de Belastingdienst en aan mijzelf om al het nodige te doen. Op basis van een nadere analyse van de risico’s, in het bijzonder bij ICT, wordt bij de Voorjaarsnota 2018 bezien of extra maatregelen nodig zijn om de continuïteit ook voor de jaren 2018 en verder te borgen. Daarbij gaat het om het steeds in de gaten houden, steeds bijsturen en doen wat nodig is. Continuïteit is geen statisch begrip.

Vraag 38

Wat is de oorzaak van de «ingesleten informaliteit» bij de Belastingdienst?

Antwoord op vraag 38:

Het is lastig om een eenduidige oorzaak te geven voor de ingesleten informaliteit bij de Belastingdienst. Het management van een dermate grote dienst zal van nature veel zaken intern willen regelen en zal geneigd zijn tot een zekere autonomie. Een informele wijze van communiceren en besluitvorming is binnen de Belastingdienst ingesleten en heeft de formele besluitvorming vervangen.

Vraag 39

Wordt met «ingesleten informaliteit» gedoeld op de besluitvorming in de top van de Belastingdienst, op het niveau van het middelmanagement of op de werkvloer?

Antwoord op vraag 39:

De informele vormen van communicatie en besluitvorming, zonder adequate risicoanalyses en checks and balances, waren voornamelijk in de top van de Belastingdienst gangbaar.

Vraag 40

Wat is de ontwikkeling van het totale aantal fte’s bij de Belastingdienst in de komende jaren? In hoeverre zijn daarmee alle openstaande taakstellingen bij de Belastingdienst daarmee ook daadwerkelijk ingevuld? In hoeverre zijn de aantallen van 23.000 fte’s die de Vereniging van Hogere ambtenaren bij het Ministerie van Financiën (VHMF) eerder heeft genoemd aan de orde?

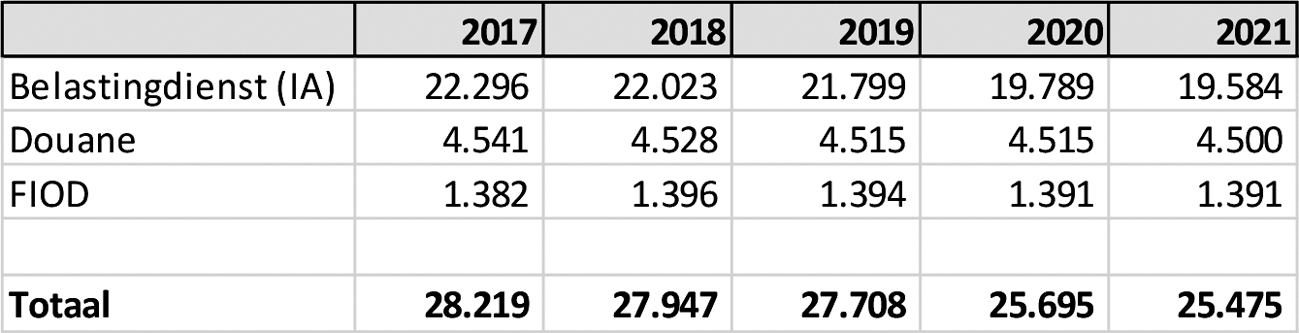

Antwoord op vraag 40:

Zoals in de Rapportage Continuïteit Belastingdienst is beschreven (bijlage bij Kamerstuk 31 066, nr. 331), is de prognose van de gemiddelde bezetting voor 2017 28.279 FTE. Dit is in lijn met de voor 2017 geprognosticeerde formatie van 28.219 FTE. Ten aanzien van de verwachte ontwikkeling van de formatie in de periode 2017–2021 is naar de huidige inzichten de formatie van de onderdelen van de Belastingdienst als volgt:

De formatie van de Belastingdienst zal op basis van de huidige inzichten de komende jaren dalen naar ca. 25.500 FTE inclusief de instroom van medewerkers in het kader van de Investeringsagenda. Uitgaande van ongewijzigd beleid, kunnen deze 25.500 FTE structureel met het reguliere kader van de Belastingdienst tezamen met de aanvullende IA- middelen (die nog toegekend moeten worden), worden gefinancierd. Er zijn dan geen openstaande taakstellingen meer. Daarmee is het aantal van 23.000 FTE niet aan de orde. Vanaf 2017 daalt de formatie in een laag tempo tot in 2019. In 2020 neemt de formatie sterk af. Dit wordt mogelijk gemaakt door de implementatie van de Investeringsagenda, waardoor bijvoorbeeld administratief werk verdwijnt. De Belastingdienst verwacht dat met deze ontwikkeling van de formatie de continuïteit geborgd zal blijven. Het borgen van de continuïteit vergt wel voortdurend monitoren, bijsturen en waar nodig het treffen van (aanvullende) maatregelen.

Vraag 41

Waar komt het budget voor de 140 fte voor bedrijfskritische functies binnen het Ministerie van Financiën vandaan? Waar zat deze ruimte in de begroting van het ministerie?

Antwoord op vraag 41:

De kosten voor het aanstellen van de genoemde 140 FTE in 2017 worden gedekt uit de begroting van Financiën (begrotingshoofdstuk IX). De concrete invulling van de dekking zal bij de Voorjaarsnota bekend worden.

Vraag 42

Wat wordt bedoeld met 140 fte voor «bedrijfskritische functies»? Op welke wijze helpt dit tegen continuïteitsproblemen?

Antwoord op vraag 42:

Als gevolg van de vertrekregeling vertrekken er niet alleen medewerkers van wie het werk verdwijnt, maar ook medewerkers die hard nodig zijn om het blijvende werk te kunnen doen. Er is dus sprake van een mismatch. Ik heb het dan bijvoorbeeld over klantcoördinatoren bij Grote Ondernemingen. De 140 FTE wordt voor de bedrijfskritische functies geworven, waardoor de gaten die medewerkers achterlaten, beter worden opgevangen.

Vraag 43

Bestaat er een kans dat de Belastingdienst bij het inzetten van de additionele ruimte voor 140 fte op kritische functies medewerkers aanneemt die gebruik hebben gemaakt van de vertrekregeling? Zo ja, om welke aantallen gaat het dan?

Antwoord op vraag 43:

Sinds kort wordt elke maand gecheckt of er medewerkers zijn aangenomen die gebruik hebben gemaakt van de vertrekregeling. Tot op heden is gebleken dat dit niet het geval is. Mocht dit wel gebeuren dan zal deze medewerker de stimuleringspremie moeten terugbetalen conform de termijnen die in het ARAR zijn bepaald.

Voor externe inhuur zijn de bepalingen in het ARAR niet van toepassing, maar de afspraak is gemaakt dat de Belastingdienst geen mensen inhuurt die gebruik hebben gemaakt van de vertrekregeling, ook niet bijvoorbeeld via uitzendbureaus of consultancybedrijven.

Vraag 44

Op welke wijze gaat u voorzien in «effectieve en uitnodigende instrumenten voor de werkvloer om signalen van daaruit op de goede plek aan de top te krijgen»?

Antwoord op vraag 44:

Het is van groot belang dat de Belastingdienst haar medewerkers een open en veilige werkcultuur biedt waarin mensen hun zorgen kunnen uiten en signalen serieus worden genomen. Alle lagen van het management van de Belastingdienst hebben de taak gekregen om invulling te geven aan de behoefte aan verbinding en gehoord worden. De volgende concrete maatregelen zijn genomen:

− De dienstleiding organiseert medewerkersessies op kantoren in het land.

− Er is een traject voor teamleiders gestart om informatie te delen en collectief te kijken wat er speelt op de werkvloer.

− In 2017 zal er ook weer een medewerkerstevredenheidsonderzoek plaats gaan vinden.

− Ten slotte heeft het management van de Belastingdienst besloten om buiten de Belastingdienst een meldpunt in te richten waar mensen met hun zorgen heen kunnen. Over de uitwerking zal met het Klokkenluidershuis contact worden opgenomen.

Vraag 45

Welke maatregelen zullen er genomen worden om de werkvloer meer te betrekken bij de Investeringsagenda?

Antwoord op vraag 45:

Zie antwoord vraag 17.

Vraag 46

Hoe wordt ervoor gezorgd dat er meer directe mogelijkheden van communicatie komen tussen de top en de werkvloer?

Antwoord op vraag 46:

Zie antwoord vraag 44.

Vraag 47

De voortgang van de investeringsagenda verloopt te traag en heeft door de vertrekregeling te weinig aandacht gekregen. Hoe ziet de planning eruit en waar staan we nu? Hoe denkt u de vertraging in te lopen?

Antwoord:

De projecten in het kader van de Investeringsagenda die op dit moment al in ontwikkeling zijn, worden verder uitgerold. De Investeringsagenda valt dus niet stil. De voor de zomer 2017 aangekondigde herijking moet zorgen voor een meer integrale aanpak, met bijzondere aandacht voor de versnelling van de implementatie in de organisatie.

Vraag 48

Waarom heeft u er niet voor gekozen om de vertrekregeling uit te stellen, gegeven de voortgang van de investeringsagenda?

Antwoord op vraag 49:

Mijn inzet was een werkbedrijf (Switch) en niet een vertrekregeling. Switch zou een tijdelijk onderdeel van de Belastingdienst zijn opgericht om de personele gevolgen van de investeringsagenda op te vangen.

Vraag 49

Aanbeveling drie stelt voor het aantal managementlagen te verkleinen. Hoeveel lagen zijn er nu en worden dat er in de toekomst minder?

Antwoord op vraag 49:

De Belastingdienst kent, de directeur-generaal Belastingdienst meetellend, zes managementlagen. Bij de uitwerking van de nieuwe managementstructuur zal het nieuwe aantal lagen heroverwogen worden. Het advies van de Commissie onderzoek Belastingdienst is daarbij leidend. Dit zal worden meegenomen bij de herinrichting van de ambtelijk topstructuur van de Belastingdienst.

Vraag 50

Hoe heeft de afstand tussen top en werkvloer zo groot kunnen worden? Welke oorzaken liggen hieraan ten grondslag?

Antwoord op vraag 50

De veranderopgave die uit de Investeringsagenda voortvloeit kan niet zonder de medewerkers van de Belastingdienst worden volbracht. Dit is onvoldoende gebeurd. Bij de herijking die voor de zomer gereed moet zijn, zal worden aangegeven hoe het draagvlak bij de medewerkers kan worden vergroot.

Vraag 51

Wat wordt er aan gedaan om de afstand tot de werkvloer te verkleinen, aangezien geconstateerd wordt dat deze te groot is geworden?

Antwoord op vraag 51:

Zie antwoord vraag 44.

Vraag 52

Wanneer is het voorstel gereed dat wordt uitgewerkt voor de toekomstige positie van de Douane?

Antwoord op vraag 52:

Een voorstel voor de toekomstige positie van de Douane zal naar verwachting over circa een half jaar, tezamen met de voortgangsrapportage, naar uw Kamer worden gestuurd.

Vraag 53

Wat vindt u van de suggestie om Douane meer rechtstreeks onder het departement te laten vallen?

Antwoord op vraag 53:

Ik sta positief tegenover de aanbeveling om de positie van de Douane opnieuw te bezien en onderschrijf de aanbevelingen van de Commissie onderzoek Belastingdienst (Kamerstuk 31 066, nr. 330).

Vraag 54

Kan u meer in concrete zin aangeven hoe u denkt aanbeveling vijf uit te voeren, met name op de punten dat er meer fiscale kennis in de top van de Belastingdienst gewenst is en voorts hoe rechtsstatelijke waarborgen beter zullen worden verankerd?

Antwoord op vraag 54:

Binnen het Directoraat-Generaal Belastingdienst is momenteel de fiscale en juridische kennis gepositioneerd. Bij het uitwerken van de topstructuur is het belangrijk dat deze eenheid herkenbaar in de top wordt gepositioneerd en er een goede aansluiting is met de kennis op het kerndepartement dat over beleid en wetgeving gaat.

Vraag 55

Hoe zag het oude model (RvB) er precies uit en waarom waren was daar de functiescheiding onvoldoende aanwezig en waren functies uit balans qua span of control?

Antwoord op vraag 55:

Binnen de Raad van Bestuur was een aantal functies belegd: de Chief Operations Officer, de Chief Information officer, de Chief Financial officer, Chief Tax and Legal Office en de directeur DGBel. Kenmerkend voor het model van de Raad van Bestuur was dat het collectief verantwoordelijk was voor aansturing van de Belastingdienst. In het advies van Docters van Leeuwen wordt geconstateerd dat de Raad van Bestuur een model is dat is afgeleid van het bedrijfsleven. De Belastingdienst is geen bedrijf en daardoor is de zeggingskracht van dit model zeer gering. Mede daardoor was sprake van een onheldere taakverdeling en afbakening.

Vraag 56

Hoe wordt de Kamer betrokken bij het opnieuw indelen, opsplitsen en verbeteren van het huidige begrotingsartikel Belastingdienst?

Vraag 57

In welke onderdelen wil u het huidige begrotingsartikel van de Belastingdienst opsplitsen? Wat is hiervan de toegevoegde waarde?

Antwoord op de vragen 56 en 57:

In de kabinetsreactie heb ik aangegeven (Kamerstuk 31 066, nr. 330) dat om de kwaliteit van de informatievoorziening, ook richting de Kamer, te verbeteren het huidige begrotingsartikel van de Belastingdienst zal worden opgesplitst in verschillende onderdelen. Een voorstel voor wijziging van de begroting zal ik ter goedkeuring aan uw Kamer voorleggen. Daarbij zal ik de aanbeveling betrekken die de Commissie onderzoek Belastingdienst doet om de positie van de Douane opnieuw te bezien. Een eerste stap ter opvolging van deze aanbeveling is een apart begrotingsartikel voor Douane in te stellen. Een apart begrotingsartikel verduidelijkt de positie van de Douane. Een vermindering van het budget op het begrotingsartikel voor Douane ten gunste van een ander begrotingsartikel (of omgekeerd) dient dan geautoriseerd te worden door uw Kamer.

Vraag 58

Kunt u de «nieuwe managementstructuur» uittekenen? Kunt u daarbij tevens aangeven op welke wijze de genoemde punten «fiscaliteit en rechtsstatelijkheid» hierin terugkomen?

Antwoord op vraag 58:

Een eerste stap is in oktober 2016 genomen door het loslaten van het Raad van Bestuur model. De sturing van de Belastingdienst is weer belegd bij de directeur-generaal, die daarbij ondersteund wordt door zijn managementteam. In dit managementteam heeft ook de hoofddirecteur Fiscaliteit en Juridische zaken zitting. Op die wijze is in ieder geval de fiscale kennis geborgd. Maar zoals in het antwoord op vraag 19 is aangegeven moet er meer gebeuren. Over de voortgang wordt uw Kamer over een half jaar geïnformeerd.

Vraag 59

Volgens de onderzoekscommissie ontbreekt het aan adequate en samenhangende informatie over budget, prestaties en de inzet van personeel en ondersteunende middelen. Vanaf wanneer verwacht u dit gat in de informatievoorziening te hebben gedicht?

Antwoord op vraag 59:

Zie antwoord op vraag 20.

Vraag 60

Kunt u aangeven welke aanbevelingen uit het op 20 mei 2015 verschenen rapport «managementinformatie bij de Belastingdienst» zijn opgevolgd, welke onderhanden zijn en welke niet zijn opgepakt?

Antwoord op vraag 60:

Zie antwoord op vraag 20.

Vraag 61

Is de kritiek uit het «Rapport van de Commissie onderzoek Belastingdienst» ten aanzien van managementinformatie bij de Belastingdienst, op enigerlei wijze het gevolg van het niet goed oppakken van eerder gedane aanbevelingen?

Antwoord op vraag 61:

Zie antwoord op vraag 20.

Vraag 62

In hoeverre zijn deze tekortkomingen met de nieuwe managementstructuur (zonder RvB) opgeheven?

Antwoord op vraag 62:

Het besluit om het Raad van Bestuur model los te laten heeft tot gevolg gehad dat de sturing van de Belastingdienst weer bij de directeur-generaal is komen te liggen, ondersteunt door het managementteam. Hierdoor ligt de verantwoordelijkheid voor de sturing van de Belastingdienst niet meer bij een collectief, maar bij één persoon. Dit is de eerste stap naar de nieuwe topstructuur. Zoals in het antwoord op vraag 19 is aangegeven moet de topstructuur nog verder worden uitgewerkt.

Versterking van sturing en beheersing is noodzakelijk ondermeer door scheiding kaderstelling uitvoering en control zal dit tot meer aandacht van het management voor managementinformatie leiden. Daarnaast is ook implementatie nodig van plannen gericht op professionalisering financiële en communicatiekolom.

Vraag 63

Wat was de risicobeoordeling van de vertrekregeling en welke lessen zijn geleerd?

Antwoord op vraag 63:

Mijn inzet was een werkbedrijf. De mensen zouden pas vertrekken al dan niet via Switch als het werk verdwenen was. Als gevolg van de vertrekregeling vertrekken er deels andere medewerkers dan wier werk verdwijnt, en medewerkers stromen ook sneller uit dan met het werkbedrijf Switch gepland was. Er is dus sprake van een mismatch in zowel functie als in tijd.

Vraag 64

Op welke wijze gaat u zorgen voor helderheid over «de mogelijkheden en middelen voor werving»?

Antwoord op vraag 64:

De Belastingdienst heeft binnen zijn begroting maatregelen getroffen om de benodigde ruimte voor werving ten behoeve van de continuïteit mogelijk te maken.

Vraag 65

Op welke wijze gaat u ervoor zorgen dat er meer doorstroming van personeel mogelijk is binnen de Belastingdienst?

Antwoord op vraag 65:

Om er voor te zorgen dat er meer personeel binnen de Belastingdienst kan doorstromen, worden er maatregelen getroffen van zowel doorstroom (horizontaal) als doorgroei (verticaal) om het aanwezige potentieel zo goed mogelijk te benutten. Dit gebeurt door medewerkers extra te stimuleren zich te ontwikkelen, bijvoorbeeld door het volgen van opleidingen en cursussen of een overstap te maken naar andere onderdelen te faciliteren. Daarnaast worden uitzendkrachten vervangen door vaste krachten.

Vraag 66

Hoe denkt u het personeelsbeleid met kracht er hand te nemen als tegelijk het aantal functies in de sfeer van HR de komende jaren sterk zal dalen, zoals blijkt uit de continuïteitsrapportage?

Antwoord op vraag 66:

Ik herken de genoemde «sterke daling van het aantal functies in de sfeer van HR de komende jaren» niet. In de continuïteitsrapportage (bijlage bij Kamerstuk 31 066, nr. 331) wordt deze dan ook niet vermeld. Het daadkrachtig uitvoeren van personeelsbeleid is een activiteit die behoort tot de opgave van het voltallig management van de Belastingdienst. De Belastingdienst wil een open en wendbare organisatie zijn waarin mobiliteit en leren & ontwikkelen de norm zijn. Een manager begeleidt zijn medewerkers bij hun persoonlijke ontwikkeling en mobiliteit. Het navolgen van het personeelsbeleid is daarmee niet afhankelijk van alleen de HR-professionals binnen de Belastingdienst.

Vraag 67

Wat wordt bedoeld met de opmerking dat een leven lang werken bij de Belastingdienst niet meer de standaard kan zijn?

Antwoord op vraag 67:

In het verleden bleven werknemers vaak hun hele leven bij één en dezelfde werkgever, soms in verschillende functies. De Belastingdienst was hier geen uitzondering op. De werkgever had een zorgplicht om de werknemer binnen de organisatie aan het werk te houden, waardoor werknemers hun inkomenszekerheid ontleenden aan een levenslange carrière bij hetzelfde bedrijf. De vanzelfsprekendheid dat de werkgever voor de werknemer zorgt is echter bij de meeste organisaties verdwenen. Bij veel organisaties is nu duurzame inzetbaarheid het uitgangspunt van het personeelsbeleid.

Duurzame inzetbaarheid betekent in staat zijn om huidig en toekomstig werk uit te kunnen en willen blijven voeren met behoud van productiviteit, gezondheid en welzijn. Duurzame inzetbaarheid gaat over gezond werken, leren en ontwikkelen en over personeelsmobiliteit. Met name technologische ontwikkelingen zorgen er voor dat veranderingen steeds sneller plaats vinden en steeds sneller andere combinaties van kennis en vaardigheden nodig zijn. De veranderende behoefte aan inzet van medewerkers op andere taken en de verandering in functie-eisen gaan samen op met de organisatieveranderingen.

Vraag 68

U streeft naar meer mobiliteit onder het personeel en verwacht meer verloop de komende jaren. Hoeveel verloop wordt verwacht? Hoe gaat de u een grotere mobiliteit bewerkstelligen en waarom is dit wenselijk?

Antwoord op vraag 68:

De komende jaren is het verloop al hoger dan de afgelopen jaren door de uitstroom in verband met de vertrekregeling. Daarnaast wordt ingezet op doorstroom en uitstroom. Om duurzame inzetbaarheid te bewerkstelligen is het belangrijk dat medewerkers zich ontwikkelen, juist gezien de veranderingen waarmee we te maken hebben. Voor de één zal dit leiden tot vertrek bij de Belastingdienst omdat het werk niet meer past, bij de ander zal dit leiden tot doorstroom naar een andere functie. Aan de duurzame inzetbaarheid zal bij de jaarlijkse personeelsgesprekken specifieke aandacht geschonken worden.

Vraag 69

Hoe denkt u de informele cultuur te doorbreken zonder te verzanden in bureaucratie?

Antwoord op vraag 69:

De Commissie onderzoek Belastingdienst heeft gewezen op de informele cultuur binnen de Belastingdienst en heeft hierover een aantal aanbevelingen gedaan (bijlage bij Kamerstuk 31 066, nr. 330). Deze aanbevelingen neem ik over.

Vraag 70

Hoe vindt de afstemming plaats tussen het opheffen van het IC in relatie tot het verbeteren van het reguliere proces van checks and balances, zodat er geen lacunes ontstaan?

Antwoord op vraag 70:

Het besluitvormingsproces ten aanzien van de Investeringsagenda zal voortaan weer verlopen via het daarvoor bestaande proces. De middelen voor de Investeringsagenda die op de aanvullende post staan zullen voortaan worden vrijgegeven via de gebruikelijke route, na toestemming van de Minister op basis van advies van FEZ en IRF.

Vraag 71

Het IC wordt opgeheven en de vrijgave van middelen zal weer via het reguliere proces verlopen. Betekent dit dat het IC geen adviserende, maar een besluitvormende rol had bij de vrijgave van middelen?

Antwoord op vraag 71:

Nee, dat is niet het geval. Het IC had twee taken zoals opgenomen in het Instellingsbesluit. Enerzijds trad het op als klankbord voor de Belastingdienst voor de uitrol van de Investeringsagenda (art.2.2.b). Anderzijds adviseerde het IC aan het Ministerie van Financiën over het vrijgeven van middelen voor de investeringsagenda. De bevoegdheid tot het nemen van besluiten ligt (en lag altijd) bij het Ministerie van Financiën (art. 2.2.a).

Vraag 72

Hoeveel tijd hebben de externe leden van het IC besteed aan hun rol? Hoe verhoudt deze tijdsinspanning zich tot de vergoeding van 0,03 fte? Was dit voldoende om effectief invulling te geven aan de taken van deze externen?

Antwoord op vraag 72:

De vergoeding van de IC leden is gebaseerd op ongeveer een dag werk per twee maanden. Het is aan de externe leden zelf om te bepalen wat nodig is om hun adviserende werkzaamheden goed uit te kunnen voeren.

Vraag 73

Waarom wil de Belastingdienst de blik meer naar buiten richten en hoe krijgt dit vorm bij de uitrol van de investeringsagenda middels Gateway Reviews?

Antwoord op vraag 73:

Het implementeren van de Investeringsagenda vereist een meer volwassen veranderkundige aanpak. Daarom is een blik van buiten nodig op dit veranderproces. Deze blik van buiten zal onderdeel zijn van de herijking waarover uw Kamer deze zomer geïnformeerd wordt. Daarbij wordt onder andere gebruik gemaakt van een Gateway Review of een ander geschikt middel.

Vraag 74

De centrale ondernemingsraad van de Belastingdienst wordt gepositioneerd onder de centrale ondernemingsraad van het departement en de leden van eerstgenoemde ondernemingsraad zullen niet langer deelnemen aan managementoverleggen. Wanneer gaan deze besluiten in en is hierover overlegd met de vakorganisaties?

Antwoord op vraag 74:

Leden van ondernemingsraden nemen per direct niet meer deel aan managementvergaderingen binnen de Belastingdienst. De wijziging van de positionering van de centrale ondernemingsraad van de Belastingdienst volgt zo snel mogelijk na wijziging van de zeggenschapsstructuur van de Belastingdienst.

Vraag 75

Hoe zien de oude en nieuwe organisatiestructuur eruit (organigram), inclusief de gewijzigde medezeggenschapsstructuur?

Antwoord op vraag 75:

Voor het verbeteren van de besluitvorming en de informatiestromen en de vastlegging daarvan is het randvoorwaardelijk dat de managementstructuur binnen de Belastingdienst dit mogelijk maakt. Hiervoor zal zowel de ambtelijke topstructuur als de ophanging van de Belastingdienst in het Ministerie van Financiën worden aangepast. Er wordt een duidelijke scheiding van verantwoordelijkheden vastgelegd binnen de ambtelijke topstructuur van de Belastingdienst als tussen deze topstructuur en de overige managementlagen binnen de Belastingdienst.

De structuur van zowel de medezeggenschap als die van het overleg met de vakcentrales worden opnieuw geordend, waarbij zowel de samenhang binnen het departement als het karakter van de onderscheiden onderdelen tot uitdrukking worden gebracht. Dit houdt in dat de huidige (centrale) ondernemingsraad van de Belastingdienst gepositioneerd wordt onder de centrale ondernemingsraad van het departement, en vertegenwoordigd wordt in de centrale ondernemingsraad op departementsniveau. In de het overleg met de centrale ondernemingsraad zal de secretaris-generaal optreden als bestuurder. Zoals toegezegd in de Kabinetsreactie (Kamerstuk 31 066, nr. 330) zal ik uw Kamer over circa een half jaar informeren over de gemaakte vorderingen.

Vraag 76

In hoeverre en wanneer kunnen de tijdelijke maatregelen (zoals het onder curatele stellen en de beperkte tekenbevoegdheid) worden vervangen door maatregelen van meer structurele aard?

Antwoord op vraag 76:

In beginsel staan de tijdelijke maatregelen en de maatregelen van meer structurele aard naast elkaar. Het verscherpt toezicht zal blijven bestaan tot de verbetering van de besluitvorming binnen de Belastingdienst is zeker gesteld en de top van de Belastingdienst weer in control is. Dit betekent onder meer dat de aanbevelingen van de Commissie onderzoek Belastingdienst geïmplementeerd zijn, er sprake is van een transparant begrotingsproces en er een sluitende meerjarenbegroting is opgesteld. Zoals toegezegd in de Kabinetsreactie (Kamerstuk 31 066, nr. 330) zal het kabinet uw Kamer over een half jaar informeren over de gemaakte vorderingen.

Vraag 77

Welke maatregelen of programma’s komen er om de cultuurverandering binnen de Belastingdienst voor elkaar te krijgen?

Antwoord op vraag 77:

Bij de genoemde cultuurverandering gaat er in de eerste plaats om dat de medewerkers zich weer gehoord voelen door het management. De cultuur van de Belastingdienst wordt gemaakt door leidinggevenden en medewerkers. Belangrijk is dat de kloof tussen het management en de medewerker wordt overbrugd. En dat daarmee een veranderaanpak ontstaat die er toe leidt dat de verandering op een gedragen manier geïmplementeerd wordt. Hierdoor moet een cultuur ontstaan van samen bouwen aan de Belastingdienst.

Vraag 78

Geldt het voor alle lagen in de organisatie dat de inhoudelijke doelen van de investeringsagenda breed gedragen worden, zoals de commissie stelt?

Antwoord op vraag 78:

De Commissie onderzoek Belastingdienst constateert dat de doelen van de Investeringsagenda nog steeds breed worden gedragen en onverminderd urgent zijn. Dit herken ik, tegelijkertijd is het van het grootste belang dat de medewerkers beter worden gehoord, meegenomen en betrokken bij de veranderopgave voor de Belastingdienst om de verankering binnen de organisatie daadwerkelijk te kunnen vormgeven.

Vraag 79

Heeft het IC nog een klacht ingediend dat zij gepasseerd zijn bij het toestemming geven voor 500 miljoen euro aan uitgaven?

Antwoord op vraag 79:

Nee. Het IC is door de Belastingdienst niet tijdig geïnformeerd over de vertrekregeling. Toen de vertrekregeling al vast stond en daar dus verplichtingen tegenover stonden, heeft het IC vanwege de juridische onvermijdelijkheid positief geadviseerd over de noodzakelijke budgetvrijgave.

Vraag 80

Zijn alle contracten met Oliver Wyman rechtmatig tot stand gekomen?

Vraag 81

Hoeveel geld is betaald aan Oliver Wyman per contract? Zijn deze contracten op de juiste wijze aanbesteed?

Antwoord op de vragen 80 en 81

Er zijn verschillende contracten gesloten met Oliver Wyman. Deze contracten zijn ter vertrouwelijke inzage naar uw Kamer gestuurd (Aanhangsel Handelingen II 2016/17, nr. 1076). Voor het contract voor ondersteuning van de Investeringsagenda is, vanwege de gevoeligheid van door de Belastingdienst te verstrekken informatie die noodzakelijk was voor het kunnen uitbrengen van goede offertes, de opdracht met toepassing van artikel 2.23, eerste lid, onderdeel e, van de Aanbestedingswet 2012 geheim verklaard. Daardoor was de opdracht uitgesloten van de werkingssfeer van de aanbestedingsregels. Ondanks dat de geheimhoudingsverklaring de BD de mogelijkheid bood om de opdracht direct aan een partij te gunnen, is ervoor gekozen om toch een onderhandse offerteaanvraag uit te zetten onder drie partijen waarvan via een marktscan bekend was dat zij expertise hadden op het gebied van begeleiding van innovatieve trajecten. De Landsadvocaat was betrokken bij het traject van verwerving en contractering en heeft een advies over de geheimverklaring uitgebracht. De Landsadvocaat oordeelde dat de aangevoerde gronden (gevoeligheid van de informatie) het besluit tot geheimverklaring genoegzaam konden dragen. Met het benaderen van drie partijen deed de Belastingdienst, naar het oordeel van de Landsadvocaat, recht aan een gewenste mate van marktwerking. In mei 2015 heeft de Belastingdienst de ADR verzocht het aanbestedingsproces te beoordelen op zorgvuldigheid en conformiteit met de aanbestedingswetgeving. De ADR concludeert dat het aanbestedingsproces op de onderzochte punten zorgvuldig en conform aanbestedingswetgeving is verlopen. Gelet op het voorgaande heb ik geen reden om aan te nemen dat dit contact onjuist is aanbesteed cq. onrechtmatig tot stand is gekomen.

De betalingen aan Oliver Wyman op basis van het afgesloten contract bedroegen in de periode van 25 mei tot en met 31 december 2015 € 8.493.250 excl. BTW. Over de periode van 1 januari 2016 tot en met 18 maart 2016 (beëindiging van het contract) is € 5.380.100 excl. BTW betaald.

Voorafgaand aan het sluiten van het contract voor ondersteuning heeft Oliver Wyman een review uitgevoerd op de Investeringsagenda. De kosten hiervan bedroegen € 130.000 excl. BTW. Omdat deze opdracht onder de grens voor openbaar aanbesteden bleef, is deze gegund op basis van een onderhandse procedure onder drie partijen. Dit is een procedure die in overeenstemming is met de Aanbestedingswet.

Na beëindiging van het contract voor ondersteuning van de Investeringsagenda zijn medewerkers van Oliver Wyman ingehuurd op basis van nadere overeenkomsten onder een raamovereenkomst met een broker (inhuurbemiddelaar). Dit betrof de periode juni tot medio oktober 2016. De kosten daarvan bedroegen € 1.192.800 excl. BTW. Ook dit is manier van inhuren die in overeenstemming is een manier van inhuren die in overeenstemming is met aanbestedingswetgeving.

Vraag 82

Wanneer heeft het IC besloten om af te zien van formele verantwoording? Waarom is dat niet aan de Kamer meegedeeld, maar werd er verteld dat het een waakhond was?

Antwoord op vraag 82:

Bij het vaststellen van de IC werkwijze is in de overweging meegenomen dat het IC een adviserende rol heeft (art 2.2a Instellingsbesluit Investment Committee Belastingdienst) en optreedt als klankbord voor de Belastingdienst (art 2.2b). Door circa twee keer per jaar een bijpraatsessie met de SG plaats te laten vinden is inhoud gegeven aan het afleggen van periodieke verantwoordelijkheid van het IC aan de SG.

Vraag 83

Hoe gaan de medewerkers nu wel gestructureerd bij de Investeringsagenda betrokken worden?

Antwoord op vraag 83:

Zie antwoord vraag 17.

Vraag 84

Kunt de rapportage uit voetnoot 44, de investeringsagenda routekaart, aan de Kamer doen toekomen?

Vraag 85

Kunt u «DG Belastingdienst Stand van zaken investeringsagenda, 8 december 2016» en «Directie FEZ, Stand van zaken investeringsagenda, 6 december 2016» aan de kamer doen toekomen?

Vraag 94

Kunt u de verslagen, e-mails en andere documenten uit de voetnoten 92 tot en met 124 aan de Kamer doen toekomen?

Antwoord op de vragen 84, 85 en 94:

Nee. Artikel 68 van de Grondwet bepaalt: «De Ministers en de Staatssecretarissen geven de kamers elk afzonderlijk en in verenigde vergadering mondeling of schriftelijk de door een of meer leden verlangde inlichtingen waarvan het verstrekken niet in strijd is met het belang van de staat».

Met betrekking tot vraag 84 en 85 geldt dat uw Kamer halfjaarlijks informatie ontvangt over de voortgang van de Investeringsagenda, gelijktijdig met de Halfjaarsrapportage Belastingdienst. Voor de zomer zal ik de eerder genoemde herijking aan uw Kamer sturen. Op deze wijze geef ik invulling aan de door uw Kamer gevraagde informatie.

Met betrekking tot vraag 94 geldt dat in het rapport van de Commissie de informatie uit de stukken in die voetnoten geobjectiveerd is opgenomen en in het juiste kader is geplaatst, en daarmee verstrekt aan de Kamer. Op deze wijze is invulling gegeven aan de door uw Kamer gevraagde informatie.

De kabinetslijn in het kader van artikel 68 van de Grondwet omtrent het verstrekken van inlichtingen staat beschreven in de Kamerbrief van 25 april 2016 van de Minister van BZK2. In deze kabinetslijn is aangegeven wat de motivatie is waarom interne documenten met persoonlijke beleidsopvattingen van ambtenaren niet in het openbaar aan uw Kamer kunnen worden gezonden. In het bijzonder wijs ik daarbij op de onwenselijkheid als intern beraad onderdeel van het publieke debat wordt. De stukken hebben betrekking op de fase van beleidsvoorbereiding. In dit deel van het beleidsproces is het essentieel om in een beschermde en veilige werkomgeving opvattingen te kunnen delen om tot goede besluitvorming te kunnen komen. Door het wegvallen van deze bescherming bij ambtenaren zal risicomijdend gedrag ontstaan en daarmee de scherpte van advisering afnemen. Hiermee zou ook de kwaliteit van advisering en besluitvorming afnemen.

Vraag 86

Hoe moet de zin: «De medewerkers van de FIOD en de Douane zijn uitgezonderd omdat deze onderdelen van de Belastingdienst niet onder de reikwijdte van de Investeringsagenda vallen», gezien worden in relatie tot de zin: «Ook voor medewerkers van de FIOD en de Douane is een uitstroommogelijkheid in de vertrekregeling opgenomen»?

Antwoord op vraag 86:

De FIOD en Douane vallen buiten de Investeringsagenda. Op het laatste moment tijdens de onderhandeling met de bonden is ambtelijk besloten de FIOD en de Douane onder de vertrekregeling te laten vallen, met dien verstande dat voor beide onderdelen gold dat uitsluitend variant A van de vertrekregeling van toepassing is en dat aanmeldingen voor 1 juli 2016 moesten zijn ingediend.

Vraag 87

Is te achterhalen waarom bepaalde beslissingen en uitgangspunten met betrekking tot de vertrekregeling zijn genomen? Zo nee, waarom niet?

Antwoord op vraag 87:

De Commissie onderzoek Belastingdienst heeft geconcludeerd dat:

«De besluitvorming rondom de vertrekregeling is informeel geweest, zonder formele stukken voor afstemming binnen de Belastingdienst en met andere directies binnen het Ministerie van Financiën, de secretaris-generaal of de bewindspersonen.»

De Commissie onderzoek Belastingdienst geeft aan op dit punt niet tot een andere conclusie te komen dan de conclusie die eerder op dit punt in de brief van 11 oktober 2016 werd getrokken (Kamerstuk 31 066, nr. 307). De informele vormen van communicatie hebben de klassieke, formele communicatie daarbij vrijwel geheel vervangen. De informele werkwijze die in de top van de Belastingdienst gangbaar was, maakt ook dat de wijze van besluitvorming achteraf niet te herleiden is.

Vraag 88

Deelt u de conclusies dat de twee situaties waarop de remplacantenregeling van het Algemeen Rijksambtenarenreglement (ARAR) ziet, niet van toepassing zijn op FIOD en douane?

Antwoord op vraag 88:

Ja, in die zin dat voor de medewerkers van Douane en FIOD die gebruik hebben gemaakt van de belastingdienstregeling, geen VWNW-kandidaat/medewerker Belastingdienst is herplaatst, en dat het vertrek van de betreffende medewerkers geen bijdrage heeft geleverd aan het realiseren van de taakstelling van de Investeringsagenda. Echter in een aantal gevallen zijn op de vrijgekomen plekken bij Douane en FIOD medewerkers van de Belastingdienst ingestroomd, waardoor indirect een bijdrage is geleverd aan de taakstelling van de IA.

Vraag 89

Heeft de Belastingdienst toestemming gevraagd aan de Minister voor Wonen en Rijksdienst om af te wijken van het ARAR?

Antwoord op vraag 89:

Zoals in de brief aan de Tweede Kamer van 11 oktober 2016 betreffende het feitenrelaas (Kamerstuk 31 066, nr. 307) is aangegeven is het voorstel dat is gedaan aan het GOBD niet vooraf voorgelegd aan het Ministerie voor Wonen en Rijksdienst, om de regeling te toetsen aan het Rijksbrede VWNW-beleid.

Vraag 90

Was de afwijking van het ARAR rechtmatig?

Antwoord op vraag 90:

De Regeling Belastingdienst is gebaseerd op het artikel van de remplaçantenregeling (artikel 49xx ARAR). Dit artikel is beoogd voor individuele afspraken, maar is ook breder toepasbaar. Het regelt dat alle voorzieningen uit het VWNW-beleid, waaronder de stimuleringspremie, kunnen worden toegekend aan andere ambtenaren, niet zijnde VWNW-kandidaten, indien daarmee een bijdrage wordt geleverd aan een taakstelling dan wel een dat er een plaatsing van een VWNW-kandidaat mee wordt gerealiseerd. De Regeling Belastingdienst is de enige collectieve regeling met toepassing van dit artikel uit het ARAR. Er is een geheel eigen regeling gemaakt binnen de kaders van het ARAR, die grotendeels ziet op de vrijwillige fase (dat wil zeggen de fase voorafgaand aan een daadwerkelijke reorganisatie). De voorzieningen uit het ARAR zijn toegepast in de Regeling Belastingdienst. Door gebruik te maken van het artikel van de remplaçantenregeling konden er andere keuzes gemaakt worden bij het aanbieden van VWNW-instrumenten, welke vrijheid er niet is onder het reguliere VWNW-beleid.

Vraag 91

Komen alle stukken die RVU-risico's benoemen voor in het DIGIDOC-systeem?

Antwoord op vraag 91:

Formele stukken worden via het digidoc-systeem (tot voor kort Docman) vastgelegd en aan de bewindspersonen gezonden. Stukken die geen formele status kennen (bijv. e-mails of het «memo-onder-arm») worden in beginsel niet opgenomen of gearchiveerd in digidoc (of Docman).

Vraag 92

Hoe verhoudt de nadruk op vertrek zich tot het instellen van Switch?

Antwoord op vraag 92:

Switch was ingesteld als werkbedrijf juist zonder vertrekregeling. Na het sluiten van de vrijwillige fase, zullen als gevolg van reorganisaties nog verplichte VWNW-kandidaten worden aangewezen. Zij worden via Switch begeleid naar ander werk.

Switch zorgt er voor dat voor die medewerkers, die zich hebben aangemeld tijdens de vrijwillige fase voor vertrek in de toekomst, dat ze tot moment van ontslag de maximale bijdrage blijven leveren voor de Belastingdienst.

Vraag 93

Wie heeft het besluit genomen om af te wijken van de oorspronkelijke plannen zoals vastgelegd in de investeringsaganda?

Antwoord op vraag 93:

Zoals ik uw Kamer heb gerapporteerd is de implementatie van de Investeringsagenda niet volgens plan verlopen. Eerder afgesproken resultaten werden niet behaald, zonder dat daar een expliciet besluit aan ten grondslag lag. De door de Commissie onderzoek Belastingdienst geconstateerde informele besluitvorming heeft er toe geleid dat daar onvoldoende effectief op is geacteerd.

Vraag 95

Ontvangt u als Staatssecretaris de verslagen van de Raad van Bestuur (in opdracht)?

Antwoord op vraag 95:

Nee.

Vraag 96

Is te achterhalen waarom de dienstleiding volkomen onverwacht voorstelde om de vrijwillige fase VWNW voor iedereen van toepassing te verklaren binnen de Belastingdienst (de zogenaamde blauwe kant)? Zo nee, waarom niet?

Antwoord op vraag 96:

Na verschillende besprekingen door de toenmalige Raad van Bestuur van de mogelijkheden voor een succesvolle mobiliteit en uitstroom werd door hen de inschatting gemaakt dat het openstellen van een generieke vrijwillige fase tot het gewenste resultaat zou leiden.

Vraag 97

Waarom was er geen gezamenlijke inwerkperiode bij de aanstelling van de nieuwe DG op 1 november 2015? Waarom was er geen overdrachtsdossier?

Antwoord op vraag 97:

Er was een inwerkprogramma bij het aantreden van de nieuwe DG. Dit bestond onder andere uit de volgende onderdelen. Er zijn kennismakingsgesprekken gevoerd met de bewindspersonen op het departement en hun directe ondersteuning, de hoofden van andere afdelingen binnen het departement Financiën en voor de Belastingdienst relevante partijen buiten het departement. Onder deze laatste categorie valt te denken aan de Nationale ombudsman en een collegelid van de Algemene Rekenkamer. Ten tweede vonden er wekelijks werkbezoeken aan onderdelen in de Belastingdienst plaats. Voor half januari 2016 heeft hij alle dienstonderdelen bezocht. Daarna hebben verdiepingsbezoeken plaatsgevonden. Daarnaast is de DG direct na zijn aantreden met verdiepingsgesprekken gestart. Dit waren gesprekken met maximaal 10 plaatsvervangend directeuren per bijeenkomst gedurende twee uur over actuele thema’s. Ook zijn er minicolleges gegeven over de belangrijkste fiscale processen.

Vraag 98

Wie namen de beslissing om de vrijwillige fase VWNW op iedereen van toepassing te verklaren?

Antwoord op vraag 98:

De toenmalige Raad van Bestuur heeft besloten om de vrijwillige fase op alle medewerkers van de Belastingdienst, met uitzondering van Douane en FIOD van toepassing te verklaren.

Vraag 99

Wanneer heeft u het memo «invulling VWNW beleid bij de Belastingdienst» voor het eerst gezien?

Antwoord op vraag 99:

Bij het opstellen van het feitenrelaas over de vertrekregeling in oktober 2016 (Kamerstuk 31 066, nr. 307) heb ik voor het eerst kennis genomen van het bestaan van dit memo.

Vraag 100

Wie heeft het memo «invulling VWNW beleid bij de Belastingdienst» opgesteld?

Antwoord op vraag 100:

Dit memo is opgesteld binnen de Belastingdienst.

Vraag 101

Is het memo «invulling VWNW beleid bij de Belastingdienst» ooit naar u opgestuurd per e-mail of in de stukkenstroom? Zo ja, wanneer?

Antwoord op vraag 101:

Nee.

Vraag 102

Wanneer is u voor het eerst informeel meegedeeld dat er een risico bestaat op een RVU-heffing?

Vraag 103

Met de memo van 15 januari 2016 stelt de DG u formeel op de hoogte van de afspraken over de vertrekregeling. Wanneer bent u informeel op de hoogte gebracht?

Antwoord op de vragen 102 en 103:

In het feitenrelaas heb ik aangegeven (Kamerstuk 31 066, nr. 307) dat ik voor het eerst over de afspraken tussen de Belastingdienst en de bonden ben geïnformeerd door de directeur-generaal Belastingdienst aan de hand van een memo op 15 januari 2016 en vervolgens via een notitie op 26 januari 2016. Ook de Commissie onderzoek Belastingdienst constateert dat in haar rapport:

«De communicatie over de inhoud en totstandkoming van de vertrekregeling tussen de Belastingdienst en de overige delen van het departement vond op informele wijze plaats tot een dag na het akkoord van 14 januari 2016.»

De kern van de problematiek van de vertrekregeling is de informele werkwijze van de Belastingdienst. De Commissie onderzoek Belastingdienst concludeert dat deze informele werkwijze, inclusief de informele contacten, niet leidt tot deugdelijke of herleidbare besluitvorming, zoals in een professionele organisatie wel mag worden verwacht.

Vraag 104

In de memo van 26 januari 2016 informeert de DG de Minister en uzelf naar aanleiding van de vertrekregeling onder andere dat mogelijk een fiscale eindheffing verschuldigd kan zijn. Wat is er met deze informatie gedaan?

Antwoord op vraag 104:

Deze notitie is besproken in een overleg op 3 februari 2016, waarbij is benoemd dat het risico op een RVU-heffing aanwezig is, maar dat dit uiteindelijk afhankelijk is van het gebruik van de regeling. Zodra in maart duidelijk werd dat er grote belangstelling was voor de regeling, met alle gevolgen van dien, is adequaat ingegrepen en is heronderhandeld met de bonden.

Vraag 105

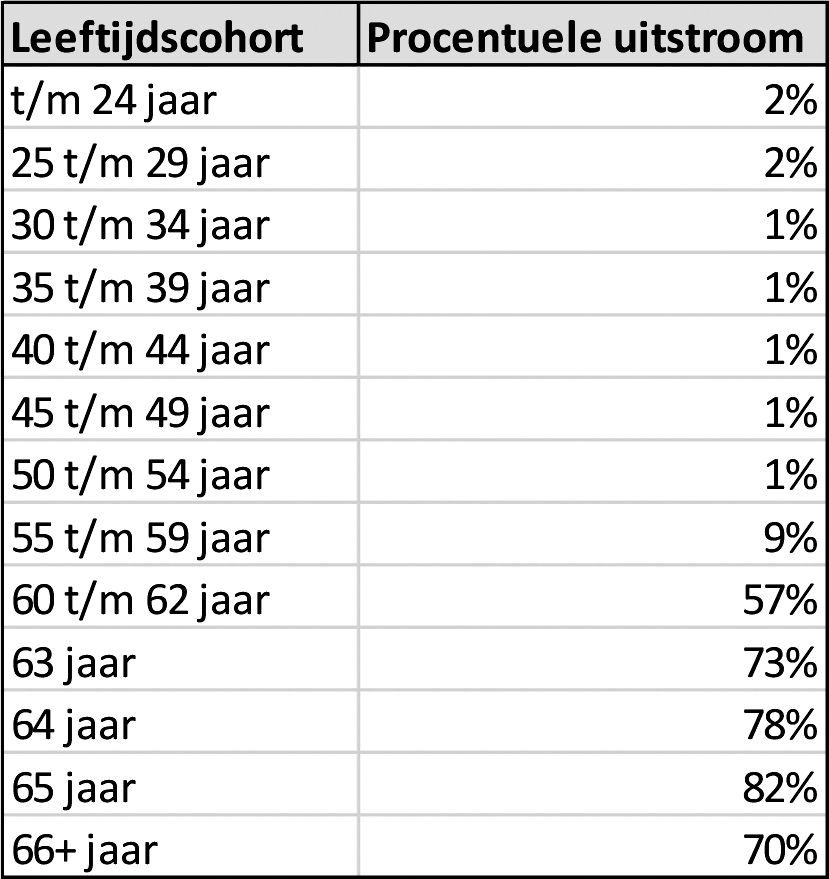

Kan in de tabel zeven naast de absolute aantallen ook het percentage per leeftijdscategorie aan de Kamer worden gezonden (dus hoeveel procent is 1.724 personen in leeftijdscategorie 64 jaar in relatie tot de totale omvang van deze leeftijdscategorie in de Belastingdienst)?

Antwoord op vraag 105:

In tabel zeven van het rapport van de Commissie Onderzoek Belastingdienst is de leeftijd van de uitstromende FTE’s, op het moment dat zij de Belastingdienst verlaten, weergegeven (bijlage bij Kamerstuk 31 066, nr. 330).

In onderstaande tabel is de in het rapport genoemde uitstroom van 5.106 FTE naar de leeftijd in 2016 afgezet tegen de leeftijdsopbouw van de bezetting per 31 december 2015.

Vraag 106

Kunt u toelichten of de afstand tussen de werkvloer en de top van de Belastingdienst en uzelf zelfs zo groot is geworden dat de werknemers wel op de hoogte waren van de vertrekregeling en het voorstel richting de bonden maar uzelf niet?

Antwoord op vraag 106:

Over de toepassing van het VWNW-beleid bij de Belastingdienst ben ik voor het eerst geïnformeerd per memo op 15 januari 2016. In het algemeen merkt de Commissie onderzoek Belastingdienst op dat binnen de Belastingdienst een informele wijze van communiceren en van besluitvorming bestaat. Daarnaast speelt, zo is de Commissie onderzoek Belastingdienst gebleken, meer in het algemeen een zekere neiging naar autonomie binnen de Belastingdienst.

Vraag 107

Kan u nader ingaan op hoe u het gevaar beschouwt dat de «menselijke maat» in de verdrukking komt?

Antwoord op vraag 107:

De Investeringsagenda is in hoge mate bedrijfseconomisch en ICT-gedreven met het gevaar dat de «menselijke maat» bij de belastinginning bij burgers en bedrijven in de verdrukking komt. Data, analytics en de risico-indexering die daaruit voortkomt vormen echter «slechts» adviezen. De uiteindelijke beslissing blijft mensenwerk. De automatisering maakt het mogelijk dat de Belastingdienst overgaat tot meer integrale klantbehandeling, doordat er meer verbanden kunnen worden gelegd. Het ambtelijk vakmanschap wordt hierdoor niet ondermijnd, automatisering is juist een hulpmiddel dat tijd bespaart. Daarnaast blijft het menselijke aspect en het contact met de belastingplichtigen belangrijk. Tot op heden is dit onvoldoende uitgewerkt in de veranderaanpak. Bij de aangekondigde herijking dient dit hersteld te worden.

Vraag 108

De commissie deelt de conclusie uit uw brief van 11 oktober 2016 dat er geen besluitvormende stukken over de totstandkoming van de vertrekregeling aan de Minister of aan u zijn voorgelegd. Dit baseert de commissie op formele stukken die zijn aangereikt. Heeft de commissie ook toegang gekregen tot alle andere stukken? Informele e-mails, sms'jes, aantekeningen of welke andere vorm van informatiedrager dan ook? Waarom wel of niet?

Antwoord op vraag 108:

De Commissie onderzoek Belastingdienst heeft toegang gehad tot alle stukken en bronnen die zij relevant achtte voor haar onderzoek, zowel formele als informele stukken. In bijlage F van het rapport zijn de documenten opgenomen die de Commissie onderzoek Belastingdienst heeft geraadpleegd (bijlage bij Kamerstuk 31 066, nr. 330). Ook zijn uit eigen beweging diverse documenten/stukken toegezonden aan de Commissie onderzoek Belastingdienst, waarvan het relevant werd gevonden dat de Commissie onderzoek Belastingdienst kennis zou hebben van die stukken.

Vraag 109

Blijkt uit informele stukken hetzelfde als uit de formele stukken over de vraag of u al voor 14 januari 2016 op de hoogte waren van de vertrekregeling? Of zijn er informele stukken waaruit zou kunnen blijken dat u of de Minister wel op de hoogte was? Kunt u dit toelichten?

Antwoord op vraag 109:

In het feitenrelaas heb ik aangegeven (Kamerstuk 31 066, nr. 307) dat ik voor het eerst over de afspraken tussen de Belastingdienst en de bonden ben geïnformeerd door de directeur-generaal Belastingdienst aan de hand van een memo op 15 januari 2016 en vervolgens via een notitie op 26 januari 2016. Ook de Commissie onderzoek Belastingdienst constateert dat in haar rapport:

«De communicatie over de inhoud en totstandkoming van de vertrekregeling tussen de Belastingdienst en de overige delen van het departement vond op informele wijze plaats tot een dag na het akkoord van 14 januari 2016.»

De kern van de problematiek van de vertrekregeling is de informele werkwijze van de Belastingdienst. De Commissie onderzoek Belastingdienst concludeert dat deze informele werkwijze, inclusief de informele contacten, niet leidt tot deugdelijke of herleidbare besluitvorming, zoals in een professionele organisatie wel mag worden verwacht.

Vraag 110

Wie waren er aanwezig bij het gesprek met uzelf op 23 november?

Antwoord op vraag 110:

Dit gesprek was tussen mij en één lid van de toenmalige Raad van Bestuur (i.o.).

Vraag 111

Is het memo-onder-de-arm besproken in het gesprek met uzelf op 23 november?

Antwoord op vraag 111:

Zoals ik in antwoord op eerdere Kamervragen heb aangegeven (Aanhangsel Handelingen II 2016/17, nr. 1048) heb ik in mijn gesprek met de Commissie onderzoek Belastingdienst hierover aangegeven dat ik mij herinner dat dit gesprek niet op basis van een memo heeft plaatsgevonden.

Vraag 112

In hoeverre heeft de commissie kennis kunnen nemen van de continuïteitsrapportage van de Belastingdienst en de maatregelen die u op basis daarvan heeft genomen?

Antwoord op vraag 112:

De Commissie onderzoek Belastingdienst heeft niet gevraagd om kennis te nemen van (concepten van) de continuïteitsrapportage. Deze rapportage werd overigens in dezelfde periode opgesteld als het rapport van de Commissie onderzoek Belastingdienst.

Vraag 113

In hoeverre is dit aanvullend verzoek rondom de waarschuwingen over de RVU-heffing meegenomen in het onderzoeksrapport (bijlage 1). Of wordt hierover separaat gerapporteerd?

Antwoord op vraag 113:

De Commissie onderzoek Belastingdienst heeft het aanvullend verzoek betrokken in haar onderzoek.

Bijlage 21 bij het feitenrelaas dat uw Kamer op 11 oktober 2016 heeft gekregen (bijlage bij Kamerstuk 31 066, nr. 307).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-332.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.