Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31066 nr. 1094 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 juni 2022

Met deze kabinetsreactie informeren de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst en de Minister van Sociale Zaken en Werkgelegenheid uw Kamer, mede namens de Minister van Economische Zaken en Klimaat, over de rapporten van de Algemene Rekenkamer (ARK) en de Auditdienst Rijk (ADR)1. In de afgelopen decennia is het onderscheid tussen werknemers en zelfstandigen en de bestrijding van schijnzelfstandigheid vaak onderwerp van discussie geweest. De juiste kwalificatie van de arbeidsrelatie is niet alleen van belang voor de juiste belastingafdrachten, maar ook met name voor de toedeling van passende rechten en plichten in de sociale zekerheid en met betrekking tot de arbeidsrechtelijke bescherming. Werknemers kennen een uitgebreidere bescherming in de sociale zekerheid en voor het arbeidsrecht dan zelfstandigen die voor eigen rekening en risico werken. Daarom is de kwalificatie van de arbeidsrelatie ook belangrijk voor de juiste premieafdracht in de sociale zekerheid (zoals voor de Werkloosheidswet, aanvullend pensioen etc.) en het geven van toegang tot arbeidsrechtelijke bescherming (zoals ontslagbescherming). Ook wordt oneerlijke concurrentie op arbeidsvoorwaarden tegengegaan door ervoor te zorgen dat de juiste arbeidsrelatie wordt aangegaan om de juiste redenen, conform regelgeving, en daarop te handhaven. Kortom, de kwalificatie van de arbeidsrelatie voor de juiste fiscale afdrachten en het afdragen van de juiste premies is cruciaal voor de houdbaarheid van ons fiscale en sociale stelsel.

Op 5 april 2022 heeft de ARK een focusonderzoek gepubliceerd over de handhaving op het gebied van schijnzelfstandigheid door de Belastingdienst. Met dit onderzoek heeft de ARK getracht duidelijkheid te bieden over het antwoord op de vraag waarom de Belastingdienst worstelt met het fiscaal onderscheiden van en het handhaven bij schijnzelfstandigheid. Binnen de kaders van het handhavingsmoratorium kan de Belastingdienst wel handhaven en toezicht houden op de juiste kwalificatie van arbeidsrelaties op basis van het toezichtplan arbeidsrelaties. Het toezichtplan arbeidsrelaties is uitgevoerd in de periode oktober 2019 tot en met 31 december 2021. De ADR heeft dit voorjaar een evaluatie op het toezichtplan uitgevoerd om te bezien hoe dit toezicht structureel kan worden vormgegeven. Samen met het rapport van de ARK ontstaat zo een beter beeld over de doelmatigheid en doeltreffendheid van het toezicht op de kwalificatie van de arbeidsrelatie.

De rapporten van de ARK en de ADR maken duidelijk dat er niet één simpele oplossing bestaat voor de problematiek van de schijnzelfstandigheid. Het kabinet kiest daarom conform het coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) ervoor om de komende tijd maatregelen te nemen langs drie lijnen om (de regels rondom) het werken met en als zelfstandige(n) meer toekomstbestendig te krijgen. De urgentie en de aard van de problematiek maakt dat de inzet op een specifieke lijn niet afhankelijk kan zijn van één van de andere lijnen, maar vereist wel dat de onderlinge samenhang bewaakt wordt. De drie lijnen zijn als volgt:

1. De inzet op een gelijker speelveld voor contractvormen wat betreft arbeidsrecht, sociale zekerheid en fiscaliteit;

2. Meer duidelijkheid over de vraag wanneer gewerkt wordt als werknemer dan wel als zelfstandige buiten dienstbetrekking (beoordeling van arbeidsrelaties) alsmede het ondersteunen van werkenden om hun rechtspositie op te eisen, en;

3. Het verbeteren van toezicht en handhaving op schijnzelfstandigheid.

Op de lijnen 1 en 2 zijn de afgelopen jaren al stappen gezet die de aankomende jaren worden doorgetrokken en/of verder uitgewerkt. In de hoofdlijnenbrief arbeidsmarkt die door de Minister van Sociale Zaken en Werkgelegenheid (SZW) vóór de zomer naar uw Kamer wordt gezonden, wordt daar verder op ingegaan. Voor lijn 3 is het onze ambitie om de handhaving door de Belastingdienst te versterken en het handhavingsmoratorium volledig op te heffen per 1 januari 2025, of eerder indien mogelijk. Daarnaast wordt binnen het bestaande kader inzet gepleegd op toezicht en handhaving. Reeds gedurende dit jaar zal de effectieve inzet van de beschikbare capaciteit worden vergroot, waarbij wordt toegewerkt naar een volledige inzet van de gereserveerde capaciteit. Daarbij beogen we tot meer compliantie te komen door het uitvoeren van meer bedrijfsbezoeken en boekenonderzoeken, onder de voorwaarde dat er geen nieuwe lockdowns komen. In het najaar van 2022 zal door de Belastingdienst tevens de wijze van uitvoering van het toezicht worden herijkt op basis van de aanbevelingen van de ADR.

Om te voorkomen dat bij het opheffen van het handhavingsmoratorium een soortgelijke maatschappelijke onrust als in 2016 ontstaat, beziet het kabinet de komende tijd hoe dit zorgvuldig kan worden aangepakt. Hierbij zal de Belastingdienst een uitvoeringstoets doen en zal er een MKB-toets plaatsvinden. Verder zullen ook het UWV en de Nederlandse Arbeidsinspectie (NLA) de gevolgen van de opheffing voor hen in kaart brengen. Tevens worden sociale partners en stakeholders in sectoren zoals onderwijs, zorg, cultuur en bouw betrokken, om de maatschappelijke gevolgen te helpen inschatten en te mitigeren. Tot slot wordt momenteel een communicatieplan uitgewerkt voor de communicatieactiviteiten in aanloop naar de afschaffing van het handhavingsmoratorium en de verdere vormgeving daarvan.

In het najaar volgt een gezamenlijke brief van de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst en de Minister van SZW, mede namens de Minister van Economische Zaken en Klimaat (EZK), over het «werken als zelfstandige». Hierin wordt onder andere meer concreet wordt aangegeven per wanneer en op welke wijze het handhavingsmoratorium kan worden opgeheven.

Deze kabinetsreactie bevat allereerst een korte voorgeschiedenis van en een stand van zaken rondom het handhavingsmoratorium. Vervolgens worden de hoofdlijnen uit beide rapporten benoemd in paragraaf 2. In paragraaf 3 wordt een reactie gegeven op de rapporten en een nadere toelichting bij de eerdergenoemde stappen die het kabinet van plan is te zetten. In deze kabinetsreactie zal met name worden ingegaan op de verbetering van toezicht en handhaving, maar wordt tevens het belang van de eerdergenoemde lijnen benadrukt.

Tegelijk met deze kabinetsreactie sturen we uw Kamer de voortgangsrapportage Toezicht arbeidsrelaties over de periode juli tot en met december 20212, ter uitvoering van de motie van het lid Palland3.

Van 2005 tot 2016 bestond de zogenoemde Verklaring arbeidsrelaties (VAR). De VAR bood een oordeel vooraf door de Belastingdienst op basis van gegevens verstrekt door de VAR-aanvrager (de opdrachtnemer) bij het verzoek om afgifte van een VAR. De rechtszekerheid die de Belastingdienst met de VAR kon bieden was echter beperkt: de afgifte van de VAR geschiedde op basis van feiten en omstandigheden die zich nog voor moesten gaan doen. De afgegeven VAR4 schiep bij belastingplichtigen desalniettemin verwachtingen als het ging om de fiscale kwalificatie van het arbeidsinkomen. Daarnaast lag de verantwoordelijkheid voor de VAR-aanvraag volledig bij de opdrachtnemer (zzp’er). Hierdoor gold een vrijwel ongeclausuleerde vrijwaring voor de opdrachtgever om geen loonheffingen in te houden en af te dragen. De handhaving werd door vrijwel iedereen als uiterst onbevredigend ervaren. Werkgevers gaven aan dat niet werd opgetreden tegen door de VAR afgedekte oneerlijke concurrentie. De VAR werkte – in combinatie met het fiscaal stimuleren van ondernemerschap – schijnzelfstandigheid in de hand en zorgde ervoor dat het juist kwalificeren van de arbeidsrelatie naar de achtergrond verdween.5

Deze situatie was aanleiding voor de invoering van de Wet Deregulering beoordeling arbeidsrelatie (Wet DBA) in 2016, waarmee de VAR werd afgeschaft. Daarbij werd de mogelijkheid van de modelovereenkomst geïntroduceerd om duidelijkheid te geven over de kwalificatie van een arbeidsrelatie.6 Door de opdrachtgever medeverantwoordelijk te maken werd geprobeerd een belangrijke stap te zetten in het verbeteren van de mogelijkheden tot handhaving en daarmee het terugdringen van schijnzelfstandigheid. Het hernemen van de handhaving met de Wet DBA in 2016 stuitte echter op weerstand bij werkenden en werkgevenden die een al jarenlang bestaande werkpraktijk moesten aanpassen en meer nadrukkelijk binnen het regelgevend kader moesten gaan werken. Mede doordat de modelovereenkomsten nog in ontwikkeling waren, ontstond in de markt onduidelijkheid en onzekerheid over de juiste juridische vorm van (bestaande) arbeidsrelaties. Door de onrust die in de markt ontstond, is besloten de handhaving door de Belastingdienst op te schorten. Beoogd was dat dit tijdelijk zou zijn. Het gevolg was de invoering van het zogenoemde handhavingsmoratorium dat tot op de dag van vandaag nog geldt, zij het dat de mogelijkheden voor handhaving wel enkele malen (beperkt) zijn verruimd.

Na het instellen van het handhavingsmoratorium was het voor de Belastingdienst nog slechts mogelijk te handhaven bij evidente kwaadwillendheid. Dit is het geval indien de opdrachtgever en/of opdrachtnemer opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat feitelijk sprake is van een dienstbetrekking. Hij behaalt daarmee bewust een oneigenlijk financieel voordeel en/of tast het speelveld op een oneerlijke manier aan. Sinds juli 2018 richt de handhaving zich niet langer alleen op de ernstigste gevallen, maar ook op de andere kwaadwillenden. Dit betekent dat de Belastingdienst sinds dat moment kan handhaven, als hij de volgende drie criteria alle drie kan bewijzen:

I. er is sprake van een (fictieve) dienstbetrekking;

II. er is sprake van evidente schijnzelfstandigheid;

III. er is sprake van opzettelijke schijnzelfstandigheid.

Sinds januari 2020 kan de Belastingdienst ook handhaven wanneer een aanwijzing niet of niet afdoende wordt opgevolgd. Deze aanwijzingen kunnen sinds 1 september 2019 worden gegeven. Wanneer de Belastingdienst tot het standpunt komt dat sprake is van een dienstbetrekking en ten onrechte buiten dienstbetrekking wordt gewerkt, wordt een aanwijzing gegeven. Bij de aanwijzing wordt een redelijke termijn gegeven waarbinnen deze moet zijn opgevolgd. Opvolging geven aan een aanwijzing houdt in dat de arbeidsrelatie zo wordt vormgegeven dat sprake is van werken buiten dienstbetrekking of de arbeidsrelatie als dienstbetrekking wordt verwerkt in de loonaangifte. Wanneer de aanwijzing niet of niet in voldoende mate is opgevolgd binnen de gegeven redelijke termijn zal worden gehandhaafd. Dit kan door middel van correctieverplichtingen, naheffingen en boetes, terugwerkend tot het moment dat de aanwijzing is gegeven.

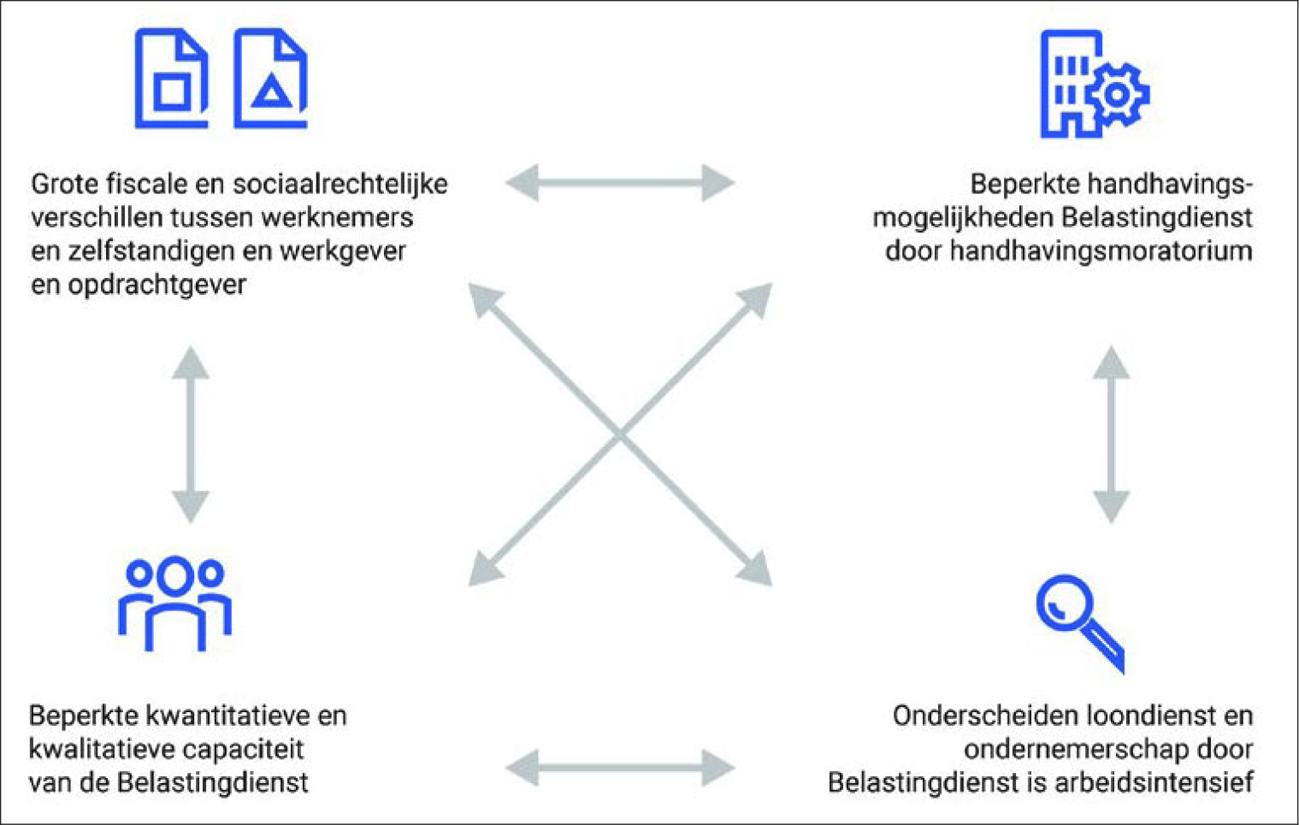

Het rapport van de ARK geeft een feitelijke weergave van de knelpunten waar de Belastingdienst tegenaan loopt in de uitvoering. De knelpunten die bedrijven en werkenden ervaren komen daarin aan bod. Het rapport bevat geen aanbevelingen. Uit het rapport blijkt dat de Belastingdienst worstelt met het fiscaal onderscheiden van én de handhaving op schijnzelfstandigheid. Bij de aanpak van schijnzelfstandigheid lijken politiek en uitvoering naar elkaar te kijken voor oplossingen. Met de Wet DBA kreeg de Belastingdienst meer mogelijkheden om repressief te handhaven, maar het moratorium zorgde direct voor inperking van deze mogelijkheden. Ook blijkt niet dat de Belastingdienst sinds de invoering van de Wet DBA (beter) in staat is om schijnzelfstandigheid aan te pakken. De kern van het probleem laat zich samenvatten in onderstaande vier elementen:

Figuur 1: De vier elementen die samen het probleem vormen. Bron: Algemene Rekenkamer

De ARK ziet dat de bestaande fiscale en sociaalrechtelijke verschillen tussen werknemers en zelfstandigen het aantrekkelijk maken voor organisaties om zelfstandigen in te huren in plaats van werknemers in dienst te nemen. Andersom maken deze verschillen in kosten en de fiscale ondernemersfaciliteiten het voor werkenden aantrekkelijker om als zelfstandige te gaan werken. Het is afhankelijk van de onderhandelingsmacht van partijen of de (korte termijn) voordelen van de fiscale behandeling en lagere sociale afdrachten toevallen aan de werkende, of dat dit voordeel toevalt aan de werkgevende partij. Ook kan schijnzelfstandigheid leiden tot arbeidsuitbuiting aan de onderkant van de arbeidsmarkt. Doordat zowel opdrachtgevers als opdrachtnemers graag met/als zelfstandige(n) werken, leidt dit ertoe dat het verzet tegen handhavingsactiviteiten van de Belastingdienst toeneemt en het aantal zelfstandigen groeit.

Daarnaast geeft de ARK aan dat de beoordeling of sprake is van zelfstandigheid of werknemerschap voor betrokkenen lastig blijkt en voor de Belastingdienst tevens arbeidsintensief is. Voor de loonheffingen wordt aangesloten bij het begrip «dienstbetrekking» uit het arbeidsrecht. In het Nederlandse recht worden de arbeidsovereenkomst7, de overeenkomst tot opdracht8 en de overeenkomst tot aanneming van werk9 onderscheiden. Als sprake is van een verplichting om persoonlijk arbeid te verrichten voor loon en in ondergeschiktheid (onder gezag) van een ander, wordt er op basis van een arbeidsovereenkomst gewerkt. Bij de overeenkomst van opdracht voert de opdrachtnemer een opdracht (niet zijnde de verwezenlijking van een stoffelijk product) uit voor de opdrachtgever; er is dan geen dienstverband en geen gezagsverhouding. Bij de overeenkomst van aanneming gaat het wél om de verwezenlijking van een stoffelijk werk. De opdrachtnemer mag het werk uitbesteden aan mensen onder zijn leiding en voorafgaand wordt een prijs afgesproken. Ook wanneer de werkgever en werkende een opdrachtgever/opdrachtnemer-relatie beogen, kan toch sprake zijn van een dienstbetrekking als wordt voldaan aan de criteria voor een arbeidsovereenkomst. De bedoeling van partijen is namelijk niet relevant, maar wel de wijze waarop zij feitelijk de arbeidsrelatie hebben ingeregeld en daaraan uitvoering geven.10 Bij de arbeidsovereenkomst is de werkgever verplicht tot de inhouding van loonbelasting en premies (loonheffingen). De Belastingdienst houdt toezicht op de kwalificatie van de arbeidsrelatie voor deze loonheffingen.

Inzoomend op het wettelijke kader maakt van de drie relevante criteria met name het gezagscriterium de beoordeling of sprake is van werknemerschap of zelfstandigheid complex, en daarmee arbeidsintensief. Alle feiten en omstandigheden van het geval dienen hierbij te worden meegewogen (de zogenoemde holistische benadering). De ARK beschrijft in diverse voorbeelden dat de «vooraf» gewenste zekerheid en de «achteraf» beoordeling van de Belastingdienst van de arbeidsrelatie een ingewikkelde combinatie vormen voor de Belastingdienst en voor burgers en bedrijven. Alleen met duidelijke wetgeving kunnen burgers en bedrijven regels uit zichzelf naleven, zonder dwingende en kostbare acties van de Belastingdienst. Tegelijkertijd geldt dat overal in de Europese Unie aan de hand van arbeid, loon en gezag wordt beoordeeld of sprake is van een arbeidsovereenkomst. Dat de norm van «gezag» een zekere openheid heeft en mede aan de hand van de omstandigheden van het geval wordt ingevuld, is dus geen exclusief Nederlands probleem. Door de grote verschillen in behandeling van arbeid (zie onder a) komt er in Nederland wel onevenredig veel druk op het belang van de kwalificatievraag te staan.

De moeilijkheid van het wettelijke kader komt ook tot uitdrukking in de webmodule. De specialisten van de Belastingdienst vinden de webmodule een geschikt instrument om een indicatie te geven over de aard van de arbeidsrelatie, maar benadrukken dat de webmodule geen instrument is om zekerheid vooraf te verlenen. Naast het feit dat de webmodule geen echte zekerheid vooraf geeft, kan de webmodule in de huidige vorm veel (28% van de) gevallen überhaupt geen indicatie geven over de aard van de arbeidsrelatie op basis van de verstrekte informatie. Juist bij gevallen in het grijze gebied is de behoefte aan duidelijkheid voor opdrachtgevers echter het grootst. (Belangenorganisaties van) opdrachtgevers die de ARK in het kader van het onderzoek sprak, vinden de webmodule daarom van beperkte waarde.

Ten derde geeft de ARK aan dat de Belastingdienst – gegeven het wettelijke kader en de omvang van de problematiek – onvoldoende inzetbare handhavingscapaciteit heeft, zowel in kwantitatieve zin (aantal mensen) als in kwalitatieve zin (kennisniveau). De pakkans in geval van schijnzelfstandigheid is mede daardoor laag en dat maakt het lastig om verschillende opdrachtgevers en zelfstandigen gelijk te behandelen. Meer capaciteit en een gelijke behandeling in de handhaving vergroot de kans op acceptatie van de handhaving en de automatische naleving door opdrachtgevers en zelfstandigen.

Het handhavingsmoratorium versterkt de voorgaande drie knelpunten. De ARK constateert dat het moratorium samengaat met een afname van de vraag naar dienstverlening en het gebruik van dienstverlenende instrumenten van de Belastingdienst. Het beeld ontstaat dat er veel minder animo is bij opdrachtgevers en zelfstandigen om (individueel) overleg te hebben met de Belastingdienst, mogelijk door de verlaagde «pakkans» bij repressieve handhaving.

De beperkte mogelijkheid om bij opdrachtgevers te handhaven, leidt tot nu toe tot een laag aantal aanwijzingen. De Belastingdienst corrigeert de laatste jaren in afnemende mate belastingaangiften van (schijn)zelfstandigen. Hoewel aan de ene kant veel is gedaan of in ontwikkeling is als het gaat om handhaving door de Belastingdienst op arbeidsrelaties, leidt dit tot op heden nauwelijks tot daadwerkelijke aanwijzingen en correcties. Het aantal correcties van belastingaanslagen inkomstenbelasting loopt terug sinds de invoering van de Wet DBA in 2016.

Al met al concludeert de ARK dat het de Belastingdienst niet lukt effectief te handhaven op schijnzelfstandigheid. De redenen zijn hiervoor opgesomd. De specialisten van de Belastingdienst en de (belangenorganisaties van) opdrachtgevers en zelfstandigen die het ARK heeft gesproken zijn voorstander van het – stapsgewijs – afschaffen van het handhavingsmoratorium. Na opheffing van het moratorium kan de Belastingdienst meer effectief optreden, gaan opdrachtgevers en zelfstandigen de wet beter naleven en ontstaat een betere uitgangspositie om een eerlijk speelveld te creëren tussen opdrachtgevers (onderling) en werkenden (onderling). De ARK geeft ook aan dat het opheffen van het moratorium een stap is, maar geen eindstation. Van het simpelweg «heropstarten» van de repressieve handhaving bij opdrachtgevers is namelijk geen sprake. Zodra de Belastingdienst gaat handhaven, bestaat de kans dat de publieke (en politieke) ophef rond de invoering van de Wet DBA in 2016 herleeft. Al deze knelpunten dienen te worden aangepakt om schijnzelfstandigheid effectief te bestrijden.

De Auditdienst Rijk heeft op verzoek van het Ministerie van Financiën de uitvoering van het toezicht op de kwalificatie van arbeidsrelaties voor de loonheffingen geëvalueerd. Dit toezicht is sinds 2019 geïntensiveerd en wordt uitgevoerd op basis van het toezichtplan dat tot en met 2021 is verlengd. In de evaluatie geeft de ADR naast de knelpunten ook aanbevelingen hoe de uitvoering van het toezicht en de naleving van wet- en regelgeving kan worden versterkt.

Net als de ARK concludeert de ADR dat het toezicht op de kwalificatie van arbeidsrelaties arbeidsintensief is, veroorzaakt door de zware bewijslastverdeling en de holistische benadering van de kwalificatie arbeidsrelaties De Belastingdienst ervaart het uit te voeren toezicht als bijzonder lastig en complex. In de praktijk heeft dit zich geuit in nog geen enkele vaststelling van kwaadwillendheid. In de periode oktober 2019 tot en met 2020 is bovendien geen aanwijzing gegeven en in 2021 slechts drie. Van deze drie heeft bij één van deze posten inmiddels handhaving plaatsgevonden. In de evaluatieperiode is tot slot één correctieverplichting en één daaruit volgende naheffingsaanslag opgelegd. Uit de voortgangsrapportages en de bestuurlijke informatie van de Belastingdienst blijkt verder een achterblijvende realisatie van de geplande toezichtactiviteiten van de beoordeling arbeidsrelaties.

De ADR licht de volgende elementen toe die als knelpunten worden ervaren in de uitvoering van het toezicht met bijbehorende aanbevelingen.

Door Belastingdienstmedewerkers wordt de wet- en regelgeving als belangrijk knelpunt genoemd. Het merendeel van de medewerkers vindt de wetgeving voor de kwalificatie van een arbeidsrelatie complex en onduidelijk, met name als het gaat om het beoordelen of sprake is van een gezagsverhouding. Voor de holistische toets moeten alle feiten en omstandigheden van de individuele arbeidsrelatie in onderlinge samenhang worden bezien en gewogen. De bewijslast daarbij ligt bij de Belastingdienst. Daarvoor bestaat een grote afhankelijkheid van de medewerking van partijen en is het moeilijk om tot een stellingname te komen (aanwijzingen). De ADR beveelt daarom aan de wet- en regelgeving aan te passen en de bewijslast om te keren en te verleggen naar de opdrachtgever.

Ook geeft de ADR aan dat het financiële verschil tussen het inhuren van een zelfstandige en een werknemer in loondienst groot is. De Belastingdienst geeft aan voor een nagenoeg onuitvoerbaar toezicht te staan als dit financiële verschil niet significant wordt teruggebracht. Daarom adviseert de ADR de verschillen te verkleinen, door bijvoorbeeld de zelfstandigenaftrek (verder) af te bouwen, evenals faciliteiten als de startersaftrek, de MKB-winstvrijstelling en de fiscale oudedagsreserve.

Door de medewerkers wordt ook het geldende handhavingsmoratorium veelvuldig genoemd als een knelpunt in de uitvoering van het toezichtproces. Het moratorium zorgt ervoor dat het toezicht op de kwalificatie arbeidsrelaties op een andere wijze wordt uitgevoerd dan het reguliere toezicht Loonheffingen. Dit heeft geresulteerd in calculerend gedrag en een afwachtende houding onder (bepaalde) opdrachtgevers. Het moratorium reduceert het uitstralingseffect (preventieve werking) of de prikkels die van handhaving uitgaan en stelt handhaving uit. De controlemedewerkers van de Belastingdienst zijn van mening dat ze feitelijk nauwelijks kunnen handhaven onder het moratorium. De ADR geeft als oplossingsrichting het handhavingsmoratorium af te bouwen. Hierdoor zal het belang en de urgentie van het vooraf goed kwalificeren van arbeidsrelaties voor de praktijk meer duidelijk worden en kan Belastingdienst sneller haar standpunten innemen.

De algemene uitvoerings- en toezichtstrategie van de Belastingdienst gaat uit van compliance, zonder kostbare en dwingende acties van de Belastingdienst. Dat wil zeggen dat de prioriteit ligt op het voorkomen van fouten en op het zo makkelijk mogelijk maken voor burgers en bedrijven om de regels na te leven. Hierdoor kan de Belastingdienst het toezicht achteraf zo selectief en gericht mogelijk inzetten. Dit toezicht is afgestemd op het gedrag van burgers en bedrijven. Waar normaliter een kleine minderheid van de belastingplichtigen foutieve aangiftes aanlevert en de meerderheid het goed doet, blijft onder opdrachtgevers de juiste beoordeling van arbeidsrelaties achter. Ook ervaren opdrachtgevers het als oneerlijk wanneer zij worden gecontroleerd en de concurrent, die op vergelijkbare wijze met zelfstandigen werkt, niet.

Hierdoor bestaat er een mismatch tussen het benodigde toezicht op de kwalificatie van arbeidsrelaties ten opzichte van de algemene uitvoerings- en toezichtstrategie van de Belastingdienst. Door de complexe en onduidelijke wet- en regelgeving in combinatie met het handhavingsmoratorium is momenteel geen sprake van een omgeving waarin het maken van fouten zoveel mogelijk wordt voorkomen.

De kwantitatieve en kwalitatieve capaciteit is op dit moment nog niet op het gewenste niveau en de realisatie van uren blijft achter bij de planning. Voor de achterblijvende inzet van capaciteit worden een aantal oorzaken gevonden. De medewerkers die zijn vrijgemaakt uit de bestaande formatie regulier toezicht hebben eerst hun onderhanden werk afgerond. Daarnaast heeft COVID-19 een grote impact gehad op de uitvoering. In plaats van fysieke bedrijfsbezoeken en boekenonderzoeken heeft een (meer) beperkte vorm van toezicht digitaal en op afstand plaatsgevonden, terwijl medewerkers aangeven dat controleurs ter plekke dienen te zijn om goed toezicht op de kwalificatie van arbeidsrelaties uit te kunnen voeren. Daarnaast leidde COVID-19 ertoe dat het opleidingsaanbod voor nieuw geworven medewerkers werd vertraagd, waardoor geen nieuwe medewerkers inzetbaar waren tijdens de evaluatieperiode. De achterblijvende inzet van capaciteit kan verder worden verklaard door het ontbreken van een selectiemethodiek, waardoor detectie en selectie van relevante posten lastig is.

De kwalitatieve capaciteit is beperkt door het ontbreken van voldoende deskundigheid en omdat het onderwerp lange tijd onderbelicht is geweest. De VAR en de daaropvolgend ingestelde Wet DBA met het handhavingsmoratorium hebben ervoor gezorgd dat de kennis over en de ervaring met het beoordelen van een arbeidsrelatie aanzienlijk is verminderd binnen de Belastingdienst. Ook wordt genoemd dat veel ervaren medewerkers binnen de Belastingdienst zijn uitgestroomd, waardoor kennis en ervaring verloren is gegaan.

Ook de hoge eisen die de privacy wet- en regelgeving stelt, heeft zijn weerslag op de uitvoering van het toezicht. Gegevens kunnen niet zo maar binnen en buiten de Belastingdienst worden gedeeld. Daarvoor dient zorgvuldig te worden getoetst of aan de eisen die de privacy wet- en regelgeving stelt, wordt voldaan. Dit wordt vanuit de Belastingdienst bijvoorbeeld als knelpunt ervaren in het opzetten van de samenwerking met de Nederlandse Arbeidsinspectie, maar dit heeft ook effect op het genereren en het delen van de query’s ten behoeve van de selectie van de juiste posten. In dit kader wil ik opmerken dat voor de Belastingdienst geldt dat het nog enkele jaren zal duren voor de vele bedrijfsprocessen en applicaties allemaal compliant zijn.11 Dit heeft mede te maken met de beperkte beschikbaarheid van de benodigde deskundigen op de arbeidsmarkt.

De ADR beveelt ten behoeve van deze knelpunten aan om het toezicht kwalificatie arbeidsrelaties in te bedden in de reguliere controlewerkzaamheden van de loonheffingen. Hiermee wordt de capaciteitsinzet voor het toezicht op kwalificatie arbeidsrelaties meer generiek, groter en minder kwetsbaar. Dit zal leiden tot snellere probleemoplossing, een hogere doorstroomsnelheid en mogelijkheden tot taakintegratie. In combinatie met landelijke permanente educatie en training on the job kan deze inbedding bijdragen aan het breder ontwikkelen van kennis en ervaring op het gebied van de beoordeling van arbeidsrelaties. Daarnaast wordt door de ADR geadviseerd om het accent van het toezicht op kwalificatie arbeidsrelaties te leggen op de interne beheersing bij de opdrachtgever gedurende de uitvoering van het proces en aan de achterkant van het proces, in plaats van aan de voorkant bij de start van de arbeidsrelatie. Tevens adviseert de ADR meer processturing, door middel van het ontwikkelen van een aantal maatstaven en normen op basis waarvan kan worden bijgestuurd. Ook moeten voldoende en adequate beheersmaatregelen bewaken of de normen worden gerealiseerd en worden bijgestuurd als dit niet gebeurt. Ten slotte adviseert de ADR een volgend vaktechnisch onderzoek naar de inhoudelijke, vaktechnische, kwaliteit van de uitvoering van het toezicht op kwalificatie arbeidsrelaties uit te voeren in 2023 over het jaar 2022.

Het werk van de ARK en de ADR helpt ons om de komende tijd toe te werken naar een situatie waarin de regels rondom werk en fiscaliteit en de daarbij behorende beoordeling van arbeidsrelaties weer beter nageleefd (kunnen) worden. De beoordeling van arbeidsrelaties en de daarbij behorende correcte bijdragen zijn van belang voor de houdbaarheid van ons fiscale en sociale stelsel. Uit het rapport van de Commissie Regulering van Werk blijkt ook dat een toekomstbestendige arbeidsmarkt gebaat is bij contractvormen die qua rechten en plichten onderling meer in balans zijn, regels die duidelijk zijn en gehandhaafd worden.12 Ook het hoofdstuk «Arbeidsmarkt, inkomensverdeling en gelijke kansen» uit het SER MLT-advies bevat adviezen en voorstellen langs deze lijnen.13 Beide adviezen vormen voor dit kabinet de leidraad bij de vormgeving van regels voor de arbeidsmarkt. Verder wordt Nederland door de Europese Commissie in de landspecifieke aanbevelingen (LSA’s) van 2019 en 2022 geadviseerd de schijnzelfstandigheid terug te dringen. Het Nederlandse Herstel- en Veerkrachtplan (HVP), dat voor eind juli bij de Europese Commissie wordt ingediend, moet een substantieel onderdeel van de LSA’s adresseren. De aanpak van schijnzelfstandigheid is daarom opgenomen als maatregel in het HVP.

Wij delen de inschattingen van zowel de ARK als de ADR dat om effectief toezicht te kunnen houden op de juiste kwalificatie van de arbeidsrelatie en om schijnzelfstandigheid te kunnen bestrijden er niet één simpele oplossing bestaat. Er is actie nodig op meerdere fronten. Aan de hand van de vier elementen zoals door de ARK benoemd, geven wij een reactie op beide rapporten en geef ik aan in hoeverre we op deze vier pijlers maatregelen hebben voorzien dan wel nog gaan nemen.

De significante financiële voordelen van het werken buiten dienstbetrekking, met name voor de korte termijn, zijn een prikkel voor zowel de opdrachtnemer als de opdrachtgever. Wanneer arbeid wordt verricht, zou dit zoveel mogelijk gelijk moeten worden behandeld. De fiscaliteit en de rechten en plichten in de sociale zekerheid zouden niet leidend moeten zijn in de keuze voor de contractvorm. Om deze prikkel weg te nemen is in het coalitieakkoord is afgesproken om de afbouw van de zelfstandigenaftrek, zoals die in de Belastingplannen 2020 en 2021 al geregeld was, te versnellen en verder door te trekken. De afbouw wordt zo ingegeven dat de zelfstandigenaftrek vanaf 2023 in zes stappen van € 650 (inclusief de eerdere afbouw van de zelfstandigenaftrek) en twee stappen van € 605 wordt afgebouwd van € 6.310 in 2022 naar € 1.200 in 2030. Door de verlaging van de zelfstandigenaftrek wordt de financiële prikkel om als zelfstandige te werken en zelfstandigen in te huren kleiner. Omdat werken als of met zelfstandigen daarmee relatief minder aantrekkelijk wordt, leidt het in dienst nemen van werknemers minder tot een concurrentienadeel ten opzichte van concurrenten die werken met (schijn)zelfstandigen. Dit leidt tot een minder verstoorde allocatie op de arbeidsmarkt.

Daarnaast is in de Voorjaarsbesluitvorming besloten om ook de fiscale oudedagsreserve per 1 januari 2023 af te schaffen, door te regelen dat met ingang van 1 januari 2023 een oudedagsreserve niet langer meer (verder) kan worden opgebouwd, waarbij de tot en met 2022 opgebouwde oudedagsreserve op basis van de huidige regels kan worden afgewikkeld. Tegelijkertijd stelt het kabinet in de Wet toekomst pensioenen voor om de fiscale ruimte voor de derde pijler te vergroten, waarmee een stap wordt gezet richting een arbeidsvormneutraal pensioenkader. Daarmee worden de mogelijkheden om als ondernemer te sparen voor de oude dag vergroot. Door het afschaffen van de aftrekbaarheid van toevoegingen aan de oudedagsreserve kan een meer gelijke fiscale behandeling van arbeid voor werknemers in loondienst, ondernemers en aanmerkelijkbelanghouders worden bereikt, kan het gebruik voor belastinguitstel worden tegengegaan en kan er voor worden gezorgd dat reële oudedagsvoorzieningen extern dienen te worden ondergebracht (zoals ook bij de afschaffing van pensioen in eigen beheer is bewerkstelligd).*

In het coalitieakkoord is verder afgesproken dat er een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen komt, rekening houdend met de randvoorwaarden uit het Pensioenakkoord. Naast dat een arbeidsongeschiktheidsverzekering voor iedereen zorgt voor een meer gelijk speelveld, zorgt het uiteraard ook voor bescherming van alle zelfstandigen tegen het risico op inkomensdaling bij arbeidsongeschiktheid. De uitwerking van deze verplichte publieke arbeidsongeschiktheidsverzekering is onderdeel van de hoofdlijnenbrief over het pakket aan arbeidsmarktmaatregelen die de Minister van SZW voor de zomer aan uw Kamer toestuurt. Om tot slot ook de (kosten)verschillen tussen werknemers en zelfstandigen op het gebied van pensioenopbouw te verkleinen en om pensioenopbouw door zelfstandigen te bevorderen, zijn in het wetsvoorstel Wet toekomst pensioenen maatregelen voorgesteld om zelfstandigen beter te faciliteren in het opbouwen van pensioen. Zo worden de fiscale mogelijkheden voor pensioenopbouw in de derde pijler (zoals hiervoor reeds is aangestipt) fors verruimd en bevat het voorstel een experimenteerbepaling om pensioenregelingen in de tweede pijler open te stellen voor vrijwillige aansluiting door zelfstandigen.

Een gelijker speelveld tussen werknemers en zelfstandigen betekent evenwel niet dat de vraag naar de contractvorm irrelevant wordt. Immers, werknemers worden – ook indien bovengenoemde stappen richting een gelijker speelveld worden gezet – nog steeds niet helemaal gelijk beschermd en behandeld als zelfstandigen. Voor eerstgenoemde groep is er arbeidsrechtelijke en sociale zekerheidsrechtelijke bescherming. Voor zelfstandigen, die voor eigen rekening werken en zelf risico’s nemen, liggen dergelijke regelingen niet in de rede. Dat betekent dat er blijvend (kosten)verschillen zullen blijven bestaan tussen het werken als werknemer en als zelfstandige. Daarmee zal een zekere druk op de beoordeling van de arbeidsrelatie blijven bestaan en blijft toezicht erop van belang.

Vanuit de Belastingdienst en de markt is er behoefte aan duidelijkere wetgeving, met name in het arbeidsrecht. Dit zal leiden tot meer zekerheid onder opdrachtgevers en opdrachtnemers dat zij de wet juist naleven, zodat zij ook minder risico lopen op eventuele naheffingen en boetes. Ook zal duidelijkere wet- en regelgeving voor de Belastingdienst het toezicht vergemakkelijken.

Om opdrachtgevers en opdrachtnemers meer handvatten te geven om zelf te beoordelen of sprake is van een gezagsrelatie is vanaf de uitgave van 1 januari 2019 een bijlage aan het Handboek Loonheffingen14 toegevoegd. De bijlage bevat een toelichting op de relevante elementen bij de beoordeling of wel of niet sprake is van een gezagsverhouding. Daarbij worden ook indicaties gegeven die wijzen op het bestaan van een gezagsverhouding, en contra-indicaties die juist wijzen op het afwezig zijn van een gezagsverhouding.

Daarnaast is sinds 11 januari 2021 de Webmodule beoordeling arbeidsrelatie beschikbaar.15 Met deze online vragenlijst kunnen opdrachtgevers een indicatie krijgen of een specifieke opdracht buiten dienstbetrekking kan worden uitgevoerd, of dat er een indicatie is dat sprake is van een dienstbetrekking. Hoewel de pilot voorbij is, blijft de online omgeving in afwachting van verdere besluitvorming raadpleegbaar. In het coalitieakkoord staat dat het kabinet wil inzetten op verdere ontwikkeling van de webmodule en ook in het SER MLT-advies staat dat een webmodule kan bijdragen aan het vooraf meer duidelijkheid krijgen over de aard van de arbeidsrelatie. Het kabinet zal de exacte rol van de webmodule en besluitvorming daarover meenemen bij de andere te nemen stappen.

In aanvulling op bovengenoemde initiatieven wil het kabinet zo veel mogelijk voorkomen dat er een grijs gebied is tussen gevallen van evident werknemerschap en gevallen waarin evident buiten dienstbetrekking als zelfstandige wordt gewerkt. Voor veel situaties waarin werk wordt verricht, geldt dat over de status van de werkende en de aard van de arbeidsrelatie geen misverstand kan bestaan en dat het voor werkende en werkgevende helder is dat als werknemer binnen dienstbetrekking of als zelfstandige buiten dienstbetrekking wordt gewerkt. Tegelijkertijd geldt wel dat er een «grijs gebied» bestaat waarin niet duidelijk is of een werkende als werknemer dan wel als zelfstandige werkt. In lijn met het advies van de Commissie Regulering van Werk is het kabinet van oordeel dat aanpassing (verduidelijking) van wetgeving essentieel is om dat grijze gebied te verkleinen. Dat een dergelijke stap kan bijdragen aan het verminderen van de onduidelijkheid die in de rechtspraktijk kan bestaan bij de beoordeling van arbeidsrelaties, wordt ook onderstreept in een recent advies aan de Hoge Raad.16 Verduidelijking is van belang, omdat het ongewenst is dat onduidelijkheid over de beoordeling van de arbeidsrelatie werkgevenden, werkenden en toezichthouders in de weg zit. Daarnaast dragen werkenden en werkgevenden een eigen verantwoordelijkheid voor de vormgeving van hun contractuele relatie. In veel gevallen kunnen zij er ook voor kiezen bij het grijze gebied weg te blijven door het werk juist zo vorm te geven dat er wel in dienstbetrekking wordt gewerkt en de bij het grijze gebied behorende risico’s (op naheffingen) te voorkomen.

In de hoofdlijnenbrief arbeidsmarkt wordt meer uitgebreid ingegaan op het verduidelijken van de wet- en regelgeving en op het ondersteunen van werkenden om hun rechtspositie op te eisen, ook via een rechtsvermoeden van werknemerschap. Daarnaast wordt ook op Europees vlak gewerkt aan een richtlijn voor platformwerkers, met als voornaamste doel om deze groep werkenden meer mogelijkheden te geven om hun (arbeids)rechten te effectueren, onder meer door een weerlegbaar rechtsvermoeden van een dienstbetrekking specifiek voor platformwerkers. Het kabinet heeft uw Kamer reeds geïnformeerd over zijn inzet op deze richtlijn door middel van het BNC-fiche17 en zal uw Kamer conform de informatieafspraken informeren over de verdere ontwikkelingen.

De laatste twee pijlers die de ARK aanstipt, en ook de ADR als knelpunt aankaart, zijn de beperkte handhavingsmogelijkheden van de Belastingdienst onder het handhavingsmoratorium, en de beperkte kwantitatieve en kwalitatieve capaciteit om de arbeidsrelaties goed te kunnen beoordelen.

Door afbouw van het handhavingsmoratorium ontstaat er een betere uitgangspositie om een gelijker speelveld te creëren tussen werkgevenden en werkenden (onderling). Hoe meer er gewerkt wordt conform een duidelijk wettelijk kader des te minder oneerlijke concurrentie bestaat tussen degenen die onterecht met schijnzelfstandigen werken en degenen die met werknemers werken. Door opheffing van het moratorium kan de Belastingdienst bovendien in voorkomende gevallen sneller een correctie, naheffing of boete opleggen, waardoor het risico daarop dan niet alleen bij de opdrachtnemers en de opdrachtgevers ligt die een aanwijzing hebben gekregen, maar over de gehele breedte van de arbeidsmarkt. Aldus ontstaat een meer gezamenlijk belang voor opdrachtgevers en opdrachtnemers om de arbeidsrelatie juist te kwalificeren. Handhaving zonder de beperking van het moratorium draagt bij aan de gepercipieerde pakkans en daarmee aan de naleving van de wet- en regelgeving.

Daarnaast is er ook een breder maatschappelijk belang. Om het socialezekerheidsstelsel betaalbaar en solidair te houden dienen premies voor werkenden die verzekerd horen te zijn voor de werknemersverzekeringen ook te worden betaald. Werkenden lopen bij een onjuiste kwalificatie tevens de arbeidsrechtelijke bescherming mis, waar zij mogelijk wel recht op hebben. Hierbij gaat het met name om zaken als een uitkering bij werkloosheid, ontslagbescherming en betaling van ten minste het minimumloon. Het opheffen van het handhavingsmoratorium moet ertoe leiden dat opdrachtgevers en zelfstandigen hun maatschappelijke verantwoordelijkheid nemen en hun arbeidsrelaties tegen het licht gaan houden om te bezien of deze wel voldoen aan het wettelijke kader. Hierdoor verbetert de compliance, waardoor minder druk komt te staan op repressieve handhaving achteraf.

Het kabinet heeft daarom de ambitie om het handhavingsmoratorium per 1 januari 2025 op te heffen, of eerder indien mogelijk. De Belastingdienst kan dan weer met terugwerkende kracht handhaven tot de datum van opheffing, met uitzondering van situaties waarin sprake is van kwade trouw of een aanwijzing. Om een soortgelijke maatschappelijke onrust als in 2016 te voorkomen, zal het kabinet bezien op welke manier het handhavingsmoratorium op een zorgvuldige manier kan worden opgeheven. Hierbij bestaat niet de verwachting dat het mogelijk is om dit te doen zonder enige vorm van onrust. Na een handhavingsmoratorium van meer dan zes jaar, waarin onvoldoende aandacht was voor het juist kwalificeren van arbeidsrelaties, waarin vrijwel niet is gehandhaafd en werkenden bijna geen risico liepen op een correctie, zal dit een grote verandering zijn. Deze verandering achten wij echter noodzakelijk voor een toekomstbestendige arbeidsmarkt en een houdbaar belastingstelsel.

Daarbij vindt het kabinet het van belang dat de verwachte onrust niet leidt tot een stroom van verzoeken die de Belastingdienst niet aan kan. De verwachting is dat bij het opheffen van het handhavingsmoratorium de behoefte aan zekerheid vooraf in de arbeidsmarkt weer zal toenemen en de aanwezige capaciteit bij de Belastingdienst zal moeten worden ingezet op de beantwoording van een sterk toenemende hoeveelheid vragen aan de voorkant, zoals aanvragen vooroverleg, het beoordelen van modelovereenkomsten en verzoeken beschikking verzekeringsplicht. Gedurende de zomer zal worden bezien hoe dit zoveel mogelijk kan worden beperkt, omdat het risico bestaat dat de Belastingdienst deze toename niet aan kan als gevolg van de nog onveranderde complexe wet- en regelgeving. Daarbij zal ook aandacht worden besteed aan mogelijke effecten van naheffingen en terugvorderingen op het gebied van andere belastingen (inkomsten- en omzetbelasting) en toeslagen op kwetsbare schijnzelfstandigen.

In het najaar stuur ik samen met de ministers van SZW en EZK een gezamenlijke brief over «werken als zelfstandige». Daarin kondig ik aan per wanneer ik de ambitie heb om het handhavingsmoratorium op te heffen, op welke wijze dat zal gaan en de afwegingen die daarbij een rol spelen, waaronder de maatschappelijke gevolgen, uitvoerbaarheid en begroting. Deze brief zal ook flankerende maatregelen bevatten die zullen worden genomen om eventuele onrust te mitigeren. Door de lange duur van het handhavingsmoratorium hebben sommige opdrachtgevers een afwachtende houding aangenomen wat betreft regelnaleving. Hoewel het in veel situaties duidelijk is hoe de arbeidsrelatie kwalificeert, kan er een groep opdrachtgevers en opdrachtnemers zijn die naar aanleiding van de aankondiging een overgangsperiode nodig hebben om na te gaan of zij wel aan de wet- en regelgeving voldoen. Door de datum van tevoren aan te kondigen, kunnen partijen deze overgangsperiode gebruiken om indien nodig hun arbeidsrelatie anders in te richten.

In lijn met de conclusies van de ARK en de ADR wordt benadrukt dat het voor een effectieve naleving door partijen in de markt en een effectieve handhaving door de Belastingdienst nodig is dat ook op de andere twee sporen stappen worden gezet. Het kabinet informeert u binnenkort hierover nader in de hoofdlijnenbrief over de hervorming van de arbeidsmarkt. Door de wetswijzigingen die voor de eerste twee sporen nodig zijn, hebben deze sporen een langere doorlooptijd. Door de samenhang van de knelpunten en met name de urgentie van de problematiek wordt ervoor gekozen om de sporen niet (tijds)afhankelijk van elkaar te laten zijn.

Het handhavingsmoratorium opheffen is een forse stap die het nodige vergt van zowel de markt als de Belastingdienst. Tegelijkertijd zijn er nu ook al mogelijkheden onder het handhavingsmoratorium. Door het afschaffen van de beperkende coronamaatregelen is het buitentoezicht in de eerste helft van dit jaar weer opgepakt en we zien daarvan reeds de eerste resultaten. Waar in de jaren 2020 en 2021 slechts een enkele aanwijzing kon worden gegeven, zijn dit er in de periode januari – mei van dit jaar reeds tien geweest. We verwachten dat deze lijn zich doorzet met het uitvoeren van meer bedrijfsbezoeken en boekenonderzoeken, uiteraard onder de voorwaarde dat er geen nieuwe lockdowns komen. Verder komen vanaf juli dit jaar de extra medewerkers die eerder geworven zijn van de interne opleiding en zullen zij inzetbaar worden in het toezicht. Gedurende dit jaar wordt zodoende de effectieve inzet van de beschikbare capaciteit vergroot, waarbij wordt toegewerkt naar een volledige inzet van de gereserveerde capaciteit. Waar het gaat om capaciteit blijft overigens gelden dat de Belastingdienst niet de capaciteit heeft om iedereen te kunnen controleren. Dit zal niet veranderen na opheffing van het moratorium. Het risicogericht controleren past in de handhavingsstrategie van de Belastingdienst.

In deze brief is de kabinetsreactie gegeven op de onderzoeken van de ARK en de ADR naar de uitvoering van het toezicht op arbeidsrelaties en is aangegeven welke stappen het kabinet naar aanleiding hiervan wil zetten. Graag gaan wij daarover met uw Kamer in gesprek.

De Staatssecretaris van Financiën, M.L.A. van Rij

De Minister van Sociale Zaken en Werkgelegenheid, C.E.G. van Gennip

Indien, zowel juridisch als feitelijk, wordt gewerkt in overeenstemming met een door de Belastingdienst goedgekeurde modelovereenkomst, is er voor het inhouden en afdragen van loonheffingen zekerheid dat buiten dienstbetrekking kan worden gewerkt.

Zie o.a. Hoge Raad 6 november 2020, ECLI:NL:HR:2020:1746. Dit zogenoemde dwingendrechtelijk toepassen van het arbeidsrecht (waarbij de feitelijke situatie en niet de wil van partijen doorslaggevend is) is overigens geen unieke eigenschap van de Nederlandse wetgeving, maar geldt op grond van vaste jurisprudentie van het Hof van Justitie van de Europese Unie ook elders in de Europese Unie.

In wat voor land willen wij werken? Naar een nieuw ontwerp voor de regulering van werk.

Kamerstuk 29 544, nr. 960.

SER-advies juni 2021, Zekerheid voor mensen, een wendbare economie en herstel van de samenleving.

Ook in de Kamerbief van 12 november 2021 (Kamerstuk 35 572, AC) naar aanleiding van de motie van de leden Essers en Geerdink (Kamersstuk 35 572, O) wordt de optie van het afschaffen van de mogelijkheid om de oudedagsreserve op te bouwen aangehaald en daarbij wordt ook verwezen naar fiche 116 van de Bouwstenen voor een beter belastingstelsel.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1094.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.