Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 29689 nr. 856 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 september 2017

De vaste commissie voor Volksgezondheid, Welzijn en Sport heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Volksgezondheid, Welzijn en Sport over de brief van 20 juni 2017 inzake risicoverevening 2018 (Kamerstuk 29 689, nr. 833).

De vragen en opmerkingen zijn op 18 juli 2017 aan de Minister van Volksgezondheid, Welzijn en Sport voorgelegd. Bij brief van 8 september 2017 zijn de vragen beantwoord.

De fungerend voorzitter van de commissie, Lodders

De adjunct-griffier van de commissie, Sjerp

|

Inhoudsopgave |

blz. |

|

|

I. |

Vragen en opmerkingen vanuit de fracties |

2 |

|

II. |

Reactie van de Minister |

8 |

Vragen en opmerkingen van de VVD-fractie

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de brief over de voorgenomen aanpassingen in de risicoverevening voor de Zorgverzekeringswet. Deze leden zijn van mening dat het risicovereveningsmodel continu verbeterd kan en moet worden om doelmatigheid te bevorderen, prikkels voor risicoselectie verder weg te nemen en een gelijk speelveld voor zorgverzekeraars te behouden. Zij steunen mede daarom de inzet op de verbetering van de compensatie voor chronisch zieken. Genoemde leden hebben echter nog enkele vragen over de voorgenomen aanpassingen.

Voorgenomen verbeteringen risicoverevening per 2018

De leden van de VVD-fractie lezen in de brief van de Minister dat zij voornemens is om een nieuwe klasse, te weten meerjarig lage kosten, te introduceren om de overcompensatie op gezonde verzekerden verder terug te dringen. Ongeveer 50% van alle verzekerden kan worden aangemerkt als «gezonde verzekerde». Deze leden krijgen signalen dat het om een bedrag oplopend tot 2 miljard euro kan gaan. Zij vragen de Minister of in dit kader is onderzocht wat de effecten van deze verschuiving kan zijn op de nominale premie. Is bijvoorbeeld bekend wat de afname van de prikkel bij zorgverzekeraars om overstapbereide, vaak relatief gezonde verzekerden te werven voor effect kan hebben op de nominale premie? Wat is daarvan het verwachte effect op de concurrentie tussen verzekeraars? Is daarnaast gekeken naar de financiële risico’s voor kleinere verzekeraars dan wel zorgverzekeraars die zich richten op een specifieke populatie, waar mee- en tegenvallers meer afwijken van het gemiddelde en aanpassingen een groter effect kunnen hebben? Is in het verlengde hiervan bekend wat het effect is op het bereiken van een gelijk speelveld voor verzekeraars?

Waarop is de verwachting gebaseerd dat er zeer beperkte prikkels aanwezig zijn voor strategisch gedrag van verzekeraars? De werkelijk gemaakte kosten, waarop het kenmerk meerjarig lage kosten wordt gebaseerd, kunnen ook het gevolg zijn van efficiënte zorginkoop of praktijkvariatie. Vindt de Minister het wenselijk dat verzekerden met eenzelfde zorgvraag en gezondheidstoestand een lagere vereveningsbijdrage kunnen krijgen als hun zorgverzekeraar efficiënt inkoopt en dus onder het drempelbedrag blijft? Of in het geval dat zij een restitutiepolis hebben en (duurdere) niet-gecontracteerde zorg gebruiken een hogere bijdrage zullen ontvangen?

De Minister is voornemens een wijziging door te voeren met betrekking tot de kosten voor wijkverpleging. Zo zullen verzekeraars meer compensatie krijgen voor kinderen die intensieve kindzorg nodig hebben. De leden van de VVD-fractie steunen deze verbetering. Tegelijkertijd blijkt uit onderzoek dat het op dit moment niet mogelijk is het VGG-kenmerk te vervangen voor een kenmerk gebaseerd op cliëntprofielen waardoor het model nog beter zou kunnen gaan werken. Kan de Minister aangeven welke aanbevelingen zijn gedaan voor vervolgonderzoek? Welke van deze aanbevelingen zullen worden overgenomen? Wanneer verwacht de Minister meer duidelijkheid over eventuele nieuwe kenmerken die de verevende werking verbeteren? Heeft het uitblijven van een geschikt nieuw (inhoudelijk) kenmerk effecten voor de nominale premie voor het jaar 2018?

Vragen en opmerkingen van de PVV-fractie

De leden van de PVV-fractie hebben met belangstelling kennisgenomen van de brief van de Minister met betrekking tot de risicoverevening per 2018. Deze leden onderschrijven het belang van aanpassingen aan het vereveningsmodel maar hebben nog enkele aanvullende vragen.

De leden van de PVV-fractie zijn benieuwd in hoeverre verzekerden iets gaan merken van de voorgestelde verbeteringen? Verwacht de Minister een ander aanbod van de zorgverzekeraars of andere vormen van dienstverlening? Deze leden willen weten hoe de Minister dit ziet en willen graag een uitgebreide toelichting.

De leden van de PVV-fractie vragen of de aanpassingen geen premie opdrijvend effect hebben aangezien zorgverzekeraars voor grote aantallen verzekerden geconfronteerd gaan worden met onzekerheid over het verwachte vereveningsbudget. Invoering van het criterium meerjarig lage kosten (MLK) betekent een wijziging in de verdeling van het ex ante budget van ongeveer 2 miljard euro. Is onderzocht wat hiervan de gevolgen zijn voor het gelijke speelveld tussen de zorgverzekeraars en is hierbij ook speciaal gekeken naar de gevolgen voor kleine zorgverzekeraars?

De leden van de PVV-fractie maken zich zorgen dat met de invoering van de MLK doelmatig inkopen door de zorgverzekeraars niet langer gestimuleerd wordt. De prikkel om de kosten laag te houden zou kunnen verdwijnen omdat het leidt tot minder vereveningsbudget. Om de MLK-afslag te voorkomen zou het zelfs kunnen lonen om eenmaal in de drie jaar hogere kosten te maken. Hoe verhoudt zich dit tot het algemeen belang om de zorgkosten te beheersen?

De leden van de PVV-fractie maken zich tevens zorgen over het effect van het MLK-criterium op de «gezonde verzekerden». Deze groep wordt hiermee verliesgevend. Wordt het probleem van de verliesgevende ongezonde verzekerden niet gewoon verschoven naar de nieuwe groep van jonge en gezonde verzekerden? Deze leden twijfelen of dit wel de juiste oplossing is voor het probleem en willen aandringen op meer onderzoek naar de effecten op de groep gezonde verzekerden voordat het MLK-criterium wordt ingevoerd.

Vragen en opmerkingen van de CDA-fractie

De leden van de CDA-fractie hebben kennisgenomen van de door de Minister voorgestelde aanpassingen aan de risicoverevening die zij van plan is per 2018 door te voeren. Deze leden hebben hier de volgende vragen bij.

Algemeen

De leden van de CDA-fractie stellen dat nu zorgverzekeraars volledig risicodragend zijn geworden, het belang van de voorspellende waarde van het model alleen maar is toegenomen. Deelt de Minister de mening dat kleine zorgverzekeraars per definitie minder marktconforme populaties hebben en daardoor gevoeliger zijn voor aanpassingen in de risicoverevening?

De leden van de CDA-fractie vragen wat de extra onzekerheid rond de wijzigingen in de risicoverevening voor zorgverzekeraars betekent met betrekking tot het vaststellen van de premie voor 2018. Kan de Minister aangeven of deze aanpassing een premie opdrijvend effect heeft?

De leden van de CDA-fractie vragen in hoeverre in de aanpassing van de risicoverevening onderzocht wordt wat de impact is van de budgetverschuiving op de zorgverzekeringsmarkt?

Kan de Minister aangeven wat de invoering van de wijzigingen betekent voor een kleine verzekeraar met merendeel gezonde verzekerden? Genoemde leden vragen bijvoorbeeld wat de impact is bijvoorbeeld een Zekur of een Ditzo? Wat verwacht u dat er zal gebeuren met de prijsstelling van budgetpolissen en het aanbod gericht op gezonde verzekerden?

Voor mensen die langdurig zorg nodig hebben zijn ook kosten van zorg en zorgverzekering belangrijk. Zij kunnen baat hebben bij een (collectieve) verzekering waarin ook aandacht is voor preventie, toegang tot goede beweeg- en mondzorg en compenseren van het eigen risico. De leden van de CDA-fractie vragen of de Minister kan aangeven in hoeverre de voorgestelde verbeteringen het aanbod van deze verzekeringen stimuleren.

Kan de Minister een overzicht geven van de gevolgen op korte-, middellange- en lange termijn voor de verklarende werking van het risicovereveningsmodel op totaalniveau en per individuele zorgverzekeraar?

Tot nu toe herkennen weinig mensen met een langdurige zorgvraag zich in de advertenties van zorgverzekeraars. De leden van de CDA-fractie vragen of we met de voorgestelde verbeteringen mogen verwachten dat zorgverzekeraars zich in de overstapcampagne komend najaar duidelijker profileren op aantrekkelijke zorgverzekeringen en dienstverlening voor mensen die langdurig zorg nodig hebben.

Meerjarig Lage Kosten (MLK)

De Minister introduceert een klasse voor gezonde verzekerden om de overcompensatie voor gezonde verzekerden sterk te verminderen. De leden van de CDA-fractie vragen of het klopt dat dit een wijzing in de verdeling van het ex ante budget van ongeveer 2 miljard euro betekent. Zo nee, wat is dan de wijziging in de verdeling van het ex ante budget? Zo ja, is in dit kader onderzocht wat de gevolgen zijn voor het gelijke speelveld tussen de negen zorgverzekeraars? Kunt u de resultaten van dat onderzoek geven?

Kan de Minister aangeven hoe de invoering van de meerjarig lage kosten (MLK) bijdraagt aan doelen van de risicoverevening? Kan de Minister aangeven welke prikkels door de invoering van de meerjarig lage kosten (MLK) ontstaan, maar ook welke prikkels worden weggenomen?

Meerjarig lage kosten (MLK) is een vereveningskenmerk gebaseerd op historische kosten. Waar andere kostengerelateerde vereveningskenmerken maximaal 2,5% van de populatie raakten, raakt dit kenmerk ongeveer 50% van de verzekerdenpopulatie. De leden van de CDA-fractie vragen hoe de Minister in dit verband aankijkt tegen de toepassing van een kostengerelateerd vereveningskenmerk met een dergelijk ongebruikelijk grote reikwijdte.

Onlangs werd de komst van een buitenlandse speler aangekondigd die de Hoger Opgeleiden/Promovendum van Coöperatie VGZ gaat overnemen.1 De leden van de CDA-fractie vragen of door de introductie van meerjarig lage kosten en de uitbreiding voor het kenmerk van hoger opgeleiden deze verzekeraar wordt geconfronteerd met hogere toetredingsdrempels.

De leden van de CDA-fractie vragen of de Minister kan aangeven op welke wijze binnen het risicovereveningsmodel de MLK correctie gaat plaatsvinden? Kunnen de gevolgen voor het budgetresultaat van de introductie van het kenmerk «gezonde verzekerden» voor de individuele verzekeraars (anoniem) worden aangegeven en een verklaring worden gegeven voor ontstane verschillen?

Omdat meerjarig lage kosten een kenmerk is dat gebaseerd is op werkelijk gemaakte kosten, spelen aanbodfactoren als polistype, efficiënte zorginkoop en praktijkvariatie een rol in de toekenning van het budget. Immers, een populatie die meer kosten maakt, zal minder vaak te maken krijgen met de MLK-afslag. De leden van de CDA-fractie vragen of het terecht en wenselijk is dat verzekerden met eenzelfde zorgvraag en gezondheidstoestand een lagere vereveningsbijdrage zouden krijgen, bijvoorbeeld als hun zorgverzekeraar efficiënt zorg inkoopt? Of juist meer als zij bijvoorbeeld een restitutiepolis hebben en duurdere niet-gecontracteerde zorg gebruiken? Graag een reactie van de Minister.

De afgelopen jaren is er door zorgverzekeraars en overheid veel inspanning gepleegd om zorgaanbieders te stimuleren om doelmatig en rechtmatig te declareren. Wat zijn de verwachtingen van de Minister ten aanzien van de inspanningen voor doelmatig en rechtmatig declareren, als dat kan leiden tot minder vereveningsbudget, zo vragen de leden van de CDA-fractie.

De introductie van MLK en de daarbij voorgestelde drempel maakt het (financieel) aantrekkelijk als bepaalde grote groepen verzekerden meer kosten maken. De leden van de CDA-fractie vragen hoe dit zich verhoudt zich tot het algemeen belang om zorgkosten te beheersen.

Grote aantallen verzekerden zullen straks net boven of net onder de drempelwaarde van de MLK-afslag kosten hebben gemaakt. Verwacht de Minister dat de premies extra zullen stijgen als zorgverzekeraars voor grote aantallen verzekerden worden geconfronteerd met onzekerheid over het verwachte vereveningsbudget?

De Minister benoemt in haar brief dat een betere compensatie van chronisch zieken een wens is om zodoende voor hen het polisaanbod, en waar mogelijk de zorg, te verbeteren. De leden van de CDA-fractie vragen hoe de Minister in dit kader het verdwijnen van de prikkel om de kosten voor (groepen van) chronisch zieken laag te houden (onder de drempelwaarde) beoordeelt? Kan het zijn dat deze prikkel omdraait? Immers, (tenminste) eenmaal in de drie jaar hogere kosten maken voorkomt dat een MLK-afslag wordt toegepast.

Resultaten onderzoeken risicoverevening

Het criterium meerjarig lage kosten (MLK) staat niet genoemd in het onderzoeksprogramma 2016–2017. Wel wordt in speerpunt D (Meer fundamenteel onderzoek met een langere doorlooptijd) een onderzoek naar «gezonde verzekerden» genoemd. De leden van de CDA-fractie vragen of het criterium MLK voortkomt uit dit onderzoek naar «gezonde verzekerden»? Kan de Minister aangeven welk deel van de voorgenomen onderzoeken in het onderzoeksprogramma 2016–2017 zijn afgerond? Welke onderzoeken zijn nog niet afgerond?

Het onderzoek spreekt over veel heterogeniteit in de groep verzekerden met een MLK-afslag, waarmee geïndiceerd wordt dat er straks nieuwe verliesgevende groepen ontstaan binnen de groep «hele gezonde verzekerden». De leden van de CDA-fractie vragen of we dit effect moeten beschouwen als een verschuiving van het (mogelijke) probleem van een te lage vereveningsbijdrage van ongezonde naar gezonde verzekerden. Kan het zijn dat een dergelijke verschuiving een groter probleem oplevert dan het oorspronkelijke probleem waar het voorstel een oplossing voor beoogt te bieden?

De Werkgroep Ontwikkeling Risicoverevening (WOR) adviseert om nader onderzoek te doen naar het effect op specifieke groepen verzekerden dat invoering van het nieuwe kenmerk zou hebben. Zou het niet zorgvuldiger zijn om nader onderzoek te doen voordat tot invoering kan worden besloten?

Overige aanpassingen risicoverevening

De Minister geeft aan dat één onorthodox verdeelcriterium, gebruik van geriatrische revalidatiezorg in het voorgaande jaar, vervalt. De leden van de CDA-fractie vragen wat de stand van zaken is bij de overige onorthodoxe verdeelcriteria.

Bij de genoemde verbeteringen ontbreekt toelichting op wat mensen met een langdurige zorgvraag bij het kiezen van een zorgverzekering en bij het regelen van hun zorg zullen merken van de verbeteringen. Kan de Minister toelichten hoe de voorgestelde verbeteringen zorgverzekeraars stimuleren tot het aantoonbaar inkopen van goede zorg en het bieden van goede dienstverlening aan mensen die langdurig zorg nodig hebben? Hoe gaat de Minister dit monitoren?

Vragen en opmerkingen van de GroenLinks-fractie

De leden van de GroenLinks-fractie hebben met belangstelling kennisgenomen van de verbeteringen risicoverevening 2018. Deze leden zijn blij met de beoogde verbeteringen die ten goede komen voor verzekerden met chronische ziekte(n). Zij hebben daar nog de volgende vragen en opmerkingen bij.

Achtergrond en het proces

De leden van de GroenLinks-fractie zijn van mening dat zorgverzekeraars zoveel mogelijk rekening moeten houden met het inkopen van de kwalitatief beste zorg voor hun verzekerden. Daarbij vinden zij het van groot belang dat verzekerden met chronische aandoeningen worden betrokken bij de zorginkoop om zo de kwalitatief beste zorg te garanderen. Daarom vragen zij of onderzocht kan worden wat de effecten zijn van risicoverevening als er nog meer wordt gecompenseerd voor het binnenhalen van chronisch zieken in plaats van gezonde verzekerden. De leden van de GroenLinks-fractie erkennen dat er vorig jaar goede stappen zijn gezet om compensatie van chronisch zieken te verhogen, maar zij vragen of dit nog verder kan worden doorgezet. Worden verzekeraars nu bijvoorbeeld geprikkeld om gezonde verzekerden in plaats van chronisch zieken binnen te halen?

Voorgenomen verbeteringen risicoverevening per 2018

De leden van de GroenLinks-fractie zijn verheugd over de voorgenomen verbeteringen voor verzekerden met (meerdere) chronische aandoeningen en voor kinderen met een intensieve zorgvraag. Kan de Minister daarbij nader toelichten hoe deze groepen profiteren van de voorgestelde verbeteringen? Worden zorgverzekeraars gestimuleerd tot het aantoonbaar inkopen van goede zorg en het bieden van goede dienstverlening aan mensen die langdurig zorg nodig hebben? Hoe gaat de Minister dit monitoren? Kan de Minister daarbij aangeven welke risico’s kleine verzekeraars gaan lopen door de invoering van meerjarig lage kosten (MLK)? Wat wordt de plek van de Generieke Somatische Morbiditeit (GSM) als de MLK niet doorgaat?

Voorts vragen deze leden of deze beoogde verbeteringen leiden tot een breder aanbod van polissen en aanvullende verzekeringen voor chronisch zieken. Kan de Minister toelichten of gemeenten en verzekeraars hierdoor meer zogenaamde gemeentepolissen aan kunnen bieden, waar verzekerden met lage inkomens gebruik van kunnen maken? Daarbij vragen deze leden welke zorg er mogelijk gecontracteerd kan worden voor hen.

De leden van de GroenLinks-fractie vinden het onwenselijk dat zorgverzekeraars voornamelijk adverteren voor gezonde verzekeraars. Zij wijzen daarbij op de prikkel die er nog steeds is voor zorgverzekeraars om zoveel mogelijk gezonde verzekerden binnen te halen. Zullen met deze beoogde verbeteringen advertenties en reclames voor het binnenhalen van verzekerden zich meer richten op chronisch zieken en verzekerden met een langdurige zorgvraag? In hoeverre betekent deze wijziging een verbetering voor ouderen en chronisch zieken?

Tot slot vragen genoemde leden of met deze beoogde verbeteringen zorgverzekeraars volledig risicodragend zijn in 2018. Welke verbeteringen zijn er volgens de Minister nog nodig om het risicovereveningsmodel volledig te laten werken? Is daarbij het label «gezond» en «ongezond» niet te rigide? Zijn er nog andere onderscheidsgronden te bedenken? Hoe gaan de verschillen tussen gezonde verzekerden beter in kaart worden gebracht en vervolgens geplaatst in de risicoverevening? Wat is het effect van de modelaanpassingen op kleine zorgverzekeraars en zorgverzekeraars met een specifieke populatie? Welke onderzoeken hebben nog invloed op de voltooiing van het risicovereveningsmodel? Wat zijn de gevolgen op korte-, middellange- en lange termijn voor de verklarende werking van het risicovereveningsmodel op totaalniveau en per individuele zorgverzekeraar? Zijn er verschillen tussen grote en kleine zorgverzekeraars hierbij? Welke aanpassingen in de toekomst ziet de Minister nog voor zich? Daarnaast constateren de leden van de GroenLinks-fractie dat lage kosten worden meegenomen in het risicovereveningsmodel. Zij vragen waarom het nu wel wenselijk is, in tegenstelling tot eerdere jaren?

Vragen en opmerkingen van de SP-fractie

De leden van de SP-fractie hebben met zorg kennisgenomen van de brief van de Minister over risicoverevening 2018. De leden benadrukken dat zij risicoverevening zien als een noodzakelijk lapmiddel om in het huidige stelsel, waarin marktwerking en concurrentie leidend zijn, te voorkomen dat zorgverzekeraars alleen gezonde mensen willen verzekeren. De leden van de SP-fractie benadrukken dat risicoselectie effectiever vermeden kan worden door de perverse prikkels die uitgaan van marktwerking en de bijbehorende concurrentie tussen zorgverzekeraars, te elimineren uit de zorg. Echter, zo lang het huidige stelsel er nog is, achten deze leden de verbeteringen in de ex-ante risicoverevening van belang om te voorkomen dat zorgverzekeraars mensen die vaak ziek zijn zullen weren. De leden van de SP-fractie zijn van mening dat ex post compensatie niet verder kan worden afgebouwd en moet blijven bestaan om de tekortkomingen van de ex ante vergoeding te compenseren. Zij constateren dat er ondanks de verbeteringen nog steeds geen vereveningsmodel is dat risico’s uitsluit. Genoemde leden hebben daaromtrent de volgende vragen.

Voorgenomen verbeteringen risicoverevening per 2018, somatisch model

De leden van de SP-fractie constateren dat de Minister ervoor kiest om gezonde verzekerden met meerdere jaren relatief lage kosten (MLK) als een nieuwe klasse in het meerdere jaren hoge kosten (MHK)-criterium mee te nemen. De achterliggende gedachte is dat verzekeraars op dit moment overgecompenseerd worden voor gezonde verzekerden. Het is de leden van de SP-fractie niet duidelijk wat de effecten van deze aanpassing zullen zijn en daarover hebben zij de volgende vragen.

Kan de Minister uiteenzetten waarom juist nu gekozen wordt voor een verschuiving van ongeveer 2 miljard euro in het ex ante budget voor risicoverevening? De leden van de SP-fractie vragen de Minister naar de gevolgen van de verschuiving van het ex ante budget voor de verzekeraars. Zijn de verzekeraars goed ingelicht over de effecten van deze verschuiving? Behouden grote en kleine verzekeraars een gelijke uitgangspositie na deze budgettaire verschuiving? Zijn de effecten van deze budgettaire wijziging hetzelfde voor grote en voor kleine verzekeraars? Zo ja, kan de Minister dit toelichten en zo nee, kan de zij uiteenzetten wat het verschil in effect is? Heeft de budgettaire verschuiving effect op de hoogte van de premie?

De leden van de SP-fractie zijn van mening dat de Minister de onorthodoxe verdeelcriteria niet per 1 januari 2019 voor de wijkverpleging en de ggz moeten laten vervallen, zolang er nog geen goede inhoudelijke criteria voor risicoverevening zijn ontwikkeld. Kan de Minister aantonen wat de stand van zaken is ten aanzien van de ontwikkeling van deze goede inhoudelijke criteria voor risicoverevening?

Voorts constateren de leden van de SP-fractie dat sinds zorgverzekeraars per 1 januari 2017 volledig risicodragend zijn voor de wijkverpleging, er nog geen adequate manier is ontwikkeld om dit mee te nemen in het risicovereveningsmodel. De Minister stelt dat een meer zorginhoudelijk kenmerk tot op heden niet ontwikkeld is, wegens een gebrek aan consensus over het voorspellen van wijkverpleging. Wat gaat de Minister er tot die tijd aan doen om risicoselectie te voorkomen? Deelt de Minister de zorgen van de SP-fractie over de tekortkomingen van het ex ante model voor de wijkverpleging? Betekent dit dat wijkverpleging niet goed geregeld kan worden in de verevening en daarmee niet thuis hoort in de zorgverzekeringswet?

Verbetering GGZ model

De leden van de SP-fractie vragen de Minister wat het uitstel van het besluit over de overheveling van mensen met een psychische stoornis naar de Wlz betekent voor de voorgestelde verbeteringen van het GGZ model.

Bijlage 1: resultaten onderzoek risicoverevening, evaluatie van het representatief maken van de gegevens

De Minister stelt dat uit onderzoek blijkt dat de ex ante en ex post geschatte modellen goed overeenkomen en dat de toepassing van de ex post herschatte modellen nauwelijks tot betere resultaten leidt. De leden van de SP-fractie vragen de Minister of zij bij de evaluatie en monitoring van de huidige modellen onderscheid kan maken in het effect op de grote en voor de kleine zorgverzekeraars.

Vanwege de overlap en samenhang tussen de vragen die zijn gesteld door de verschillende fracties, zijn de vragen op onderwerp geclusterd. De vragen zijn ingedeeld op de volgende onderwerpen:

1. Algemene vragen over risicoverevening

2. Prikkelwerking die uitgaat van verbeteringen in de risicoverevening

3. Invoering van de MLK

4. Gevolgen van de invoering van de MLK op het gelijk speelveld en kleine verzekeraars

5. Prikkelwerking door invoering van de MLK

6. Effecten van invoering van de MLK op de premie

7. Onderzoeksprogramma

8. Wijkverpleging

9. GGZ-model

De fracties hebben verschillende vragen gesteld over de risicoverevening in zijn algemeenheid.

De fractie van GroenLinks vraagt:

– Of met de beoogde verbeteringen zorgverzekeraars volledig risicodragend zijn in 2018?

– Welke verbeteringen er nog nodig zijn om het risicovereveningsmodel volledig te laten werken?

– Wat de gevolgen op korte-, middellange- en lange termijn zijn voor de verklarende werking van het risicovereveningsmodel op totaalniveau en per individuele zorgverzekeraar? Zijn er verschillen tussen grote en kleine zorgverzekeraars hierbij? Welke aanpassingen in de toekomst ziet de Minister nog voor zich?

De fractie van de SP vraagt:

– Of ik bij de evaluatie en monitoring van de huidige modellen onderscheid kan maken in het effect op de grote en voor de kleine zorgverzekeraars?

De fractie van het CDA vraagt:

– Kan ik een overzicht geven van de gevolgen op korte-, middellange- en lange termijn voor de verklarende werking van het risicovereveningsmodel op totaalniveau en per individuele zorgverzekeraar?

Reactie

De risicoverevening is een belangrijk onderdeel van de Zvw. Met de risicoverevening worden verschillende doelen nagestreefd: gelijk speelveld, bevorderen van doelmatigheid en het tegengaan van risicoselectie. De risicoverevening is de afgelopen jaren verbeterd door middel van het toevoegen van nieuwe kenmerken en het verfijnen van bestaande kenmerken. Bij deze verbeteringen was een randvoorwaarde dat het risicovereveningsmodel uitvoerbaar en transparant is en niet onnodig complex moet worden. In het voorjaar van 2016 heb ik een symposium georganiseerd met deskundigen op het terrein van de risicoverevening. De doelen van de risicoverevening werden onderschreven en het beeld was dat het risicovereveningsmodel goed functioneert. Wel is aangegeven dat de oplossing niet altijd binnen de risicoverevening moet worden gezocht. Risicoverevening is bijvoorbeeld niet het enige middel om prikkels tot risicoselectie tegen te gaan, hier is ook een rol weggelegd voor de NZa als toezichthouder. Daarom moet telkens goed worden afgewogen of de risicoverevening het juiste middel is om bijvoorbeeld risicoselectie tegen te gaan, zeker als het toevoegen van een kenmerk gevolgen kan hebben voor de uitvoerbaarheid en/of doelmatigheid van het model.

Verbeteringen in het risicovereveningsmodel hebben het mogelijk gemaakt dat zorgverzekeraars vanaf 2017 volledig risicodragend zijn. Daar verander ik per 2018 niets aan, verzekeraars zijn dus ook in 2018 volledig risicodragend. Ik wil voorop stellen dat ik buitengewoon tevreden ben met de verbeteringen die ik in 2018 kan doorvoeren. Desondanks blijft het verbeteren van de risicoverevening een continu proces. Uitkomst van het symposium is dat ik kies voor een meerjarige onderzoeksaanpak, waarbij niet alleen gekeken wordt naar verbeteringen voor het vereveningsmodel voor komend jaar, maar daarnaast ook naar verbeteringen die betrekking hebben op de middellange termijn (drie tot vijf jaar). Het meerjaren onderzoeksprogramma is samen met zorgverzekeraars, onderzoeksbureaus, het Zorginstituut en Zorgverzekeraars Nederland opgesteld. Het onderzoeksprogramma voor komend jaar is bijgevoegd als bijlage bij de brief over de vormgeving van het risicovereveningsmodel 2018 die separaat aan dit VSO naar u is verzonden. In het onderzoeksprogramma zijn de volgende prioriteiten benoemd, waarbij deze door een nieuw kabinet natuurlijk aangepast kunnen worden:

– verbetering van compensatie van chronisch zieken en andere kwetsbare groepen;

– vervanging van de onorthodoxe kenmerken gebaseerd op kosten wijkverpleging en geriatrische revalidatiezorg in het voorgaande jaar;

– doorontwikkeling van de risicoverevening voor de GGZ;

– fundamenteel onderzoek met een langere looptijd.

Doordat het risicovereveningsmodel zich sterk heeft ontwikkeld zal in het algemeen de nadruk meer komen te liggen op periodiek onderhoud en verfijning van bestaande kenmerken. Komend jaar zullen we onder andere een onderzoek naar groot onderhoud van het kenmerk Meerjarig Hoge Kosten en Farmacie Kosten Groepen uitvoeren.

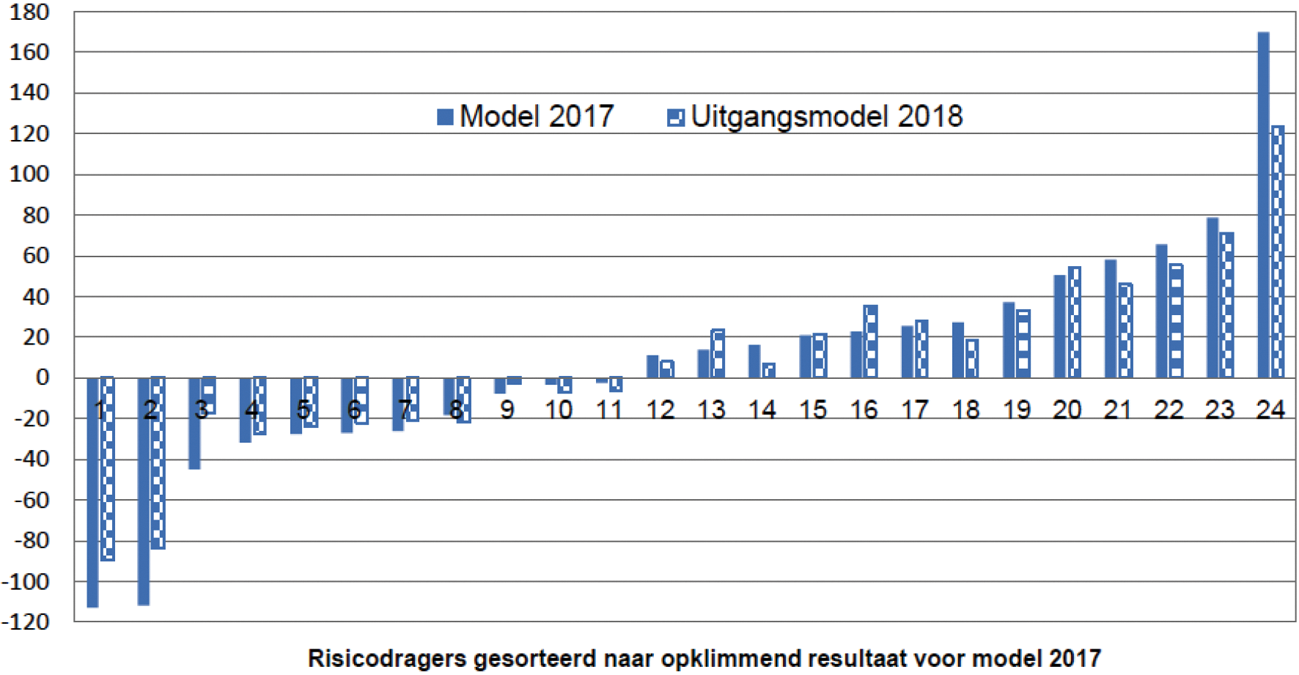

In de zomer worden alle voorgenomen wijzigingen, die uit deelonderzoeken naar voren komen, onderzocht in combinatie met elkaar en op basis van de meest actuele gegevens. Hierbij wordt zowel gekeken naar de effecten op individuniveau, subgroepniveau en op verzekeraarniveau (ook wel risicodrager genoemd). Hierbij wordt tevens gekeken naar de effecten voor kleine (maximaal 150.0000 duizend verzekerden), middelgrote (150.000–500.000) en grote verzekeraars (meer dan 500.000 verzekerden). Daarnaast wordt onderscheid gemaakt tussen verzekeraars die onderdeel uitmaken van een concern of zelfstandig zijn (niet-concern). De wijzigingen in het somatische model 2018 leiden op zowel het individuele niveau, subgroepniveau als verzekeraarniveau tot een betere verevenende werking. Uitkomsten per individuele verzekeraar betreft concurrentiegevoelige informatie, vandaar dat in de onderzoeken en kamerbrieven alleen de resultaten voor groepen verzekeraars of geanonimiseerd per verzekeraar openbaar worden gemaakt. Hieronder wordt het model van 2017 vergeleken met het model voor 2018 met de voorgestelde verbeteringen. De 24 risicodragers zijn op volgorde van resultaat gerangschikt naar opklimmend resultaat voor het model 2017.

Figuur 1 Resultaat per risicodrager2, 3

Risicodragers aan de rechterkant van figuur 1 hebben een positief vereveningsresultaat, dat betekent dat een risicodrager naar verwachting minder kosten zal hebben dan dat het risicovereveningsmodel voorspelt. Hiervoor kunnen globaal twee oorzaken voor zijn: de betreffende verzekeraar heeft een relatief gezonde verzekerdenportefeuille, waarvoor het model nog onvoldoende compenseert, of de betreffende verzekeraar werkt relatief doelmatig en/of de verzekerden consumeren relatief minder zorg. Omgekeerd geldt dat verzekeraars een negatief vereveningsresultaat hebben (linkerkant van het figuur) indien ze relatief ondoelmatig werken of relatief veel chronisch zieken of andere verzekerden hebben die veel zorg gebruiken hebben waarvoor onvoldoende wordt gecompenseerd. Hoe beter het model de kosten voorspelt, des te dichter komen de resultaten bij nul. Vanwege praktijkvariatie, consumptiegeneigdheid en andere doelmatigheidsverschillen zullen er overigens altijd resultaatsverschillen blijven bestaan. Figuur 1 laat duidelijk zien dat zowel positieve als negatieve resultaten afnemen in 2018 ten opzichte van 2017. De bandbreedte in de vereveningsresultaten, het verschil tussen het meest positieve resultaat (rechts in de figuur) en het meest negatieve resultaat (links in de figuur), neemt van 2017 naar 2018 af van 283 euro naar 213 euro. Dit is ook aangegeven in tabel 1. Het gelijke speelveld tussen zorgverzekeraars wordt aanzienlijk beter met de voorgestelde verbeteringen per 2018. Tabel 1 laat ook zien dat de bandbreedte van de resultaten smaller wordt per 2018 ongeacht omvang van verzekeraar. Gezien dat er jaarlijks verbeteringen worden doorgevoerd in het risicovereveningsmodel, wordt er geen onderzoek gedaan naar de effecten van voorgestelde verbeteringen op de (middel)lange termijn. Wel worden vereveningsresultaten per verzekeraar en per polis over meerdere jaren gemonitord door de NZa.

|

bandbreedte van de resultaten voor: |

model 2017 |

model 2018 |

|---|---|---|

|

alle (24) |

283 |

213 |

|

klein (6) |

192 |

161 |

|

middel (11) |

281 |

207 |

|

groot (7) |

86 |

70 |

|

concern (18) |

136 |

125 |

|

niet-concern (6) |

281 |

207 |

De werking van de risicovereveningsmodellen wordt jaarlijks gemonitord op basis van realisatiecijfers. Per brief4 is uw Kamer geïnformeerd over de laatst uitgevoerde monitor op basis van realisatiecijfers 2011. In deze monitor is expliciet gekeken naar verschillen tussen zorgverzekeraars naar omvang en naar concern versus zelfstandigen. De conclusie van de monitor is dat de verschillen in het gewogen gemiddelde vereveningsresultaat tussen zorgverzekeraars beperkt zijn. Op dit moment wordt gestart met de uitvoering van de monitor van het risicovereveningssysteem van 2012. In deze monitor zal wederom expliciet aandacht zijn voor de resultaten van zorgverzekeraars uitgesplitst naar omvang, en wel/niet concern. De resultaten van deze monitor worden begin 2018 verwacht en vanzelfsprekend zal uw Kamer geïnformeerd worden over de resultaten.

De fracties hebben verschillende vragen gesteld over de prikkelwerking binnen de risicoverevening.

De fractie van het CDA heeft de volgende vragen:

– Mensen die langdurig zorg nodig hebben kunnen baat hebben bij een (collectieve) verzekering waarin ook aandacht is voor preventie, toegang tot goede beweeg- en mondzorg en compenseren van het eigen risico. U vraagt of ik kan aangeven in hoeverre de voorgestelde verbeteringen het aanbod van deze verzekeringen stimuleren.

– De leden van de CDA-fractie vragen of we met de voorgestelde verbeteringen mogen verwachten dat zorgverzekeraars zich in de overstapcampagne komend najaar duidelijker profileren op aantrekkelijke zorgverzekeringen en dienstverlening voor mensen die langdurig zorg nodig hebben.

– Kan ik toelichten hoe de voorgestelde verbeteringen zorgverzekeraars stimuleren tot het aantoonbaar inkopen van goede zorg en het bieden van goede dienstverlening aan mensen die langdurig zorg nodig hebben? Hoe ga ik dit monitoren?

De GroenLinks-fractie heeft de volgende vragen:

– Wat zijn de effecten op de risicoverevening als er nog meer wordt gecompenseerd voor het binnenhalen van chronisch zieken in plaats van gezonde verzekerden?

– Kan het verbeteren van de compensatie van chronisch zieken nog verder worden doorgezet? Worden verzekeraars nu bijvoorbeeld geprikkeld om gezonde verzekerden in plaats van chronisch zieken binnen te halen?

– Kan ik nader toelichten hoe verzekerden met (meerdere) chronische aandoeningen en voor kinderen met een intensieve zorgvraag profiteren van de voorgestelde verbeteringen? Worden zorgverzekeraars gestimuleerd tot het aantoonbaar inkopen van goede zorg en het bieden van goede dienstverlening aan mensen die langdurig zorg nodig hebben? Hoe ga ik dit monitoren?

– Kan ik toelichten of gemeenten en verzekeraars hierdoor meer zogenaamde gemeentepolissen aan kunnen bieden, waar verzekerden met lage inkomens gebruik van kunnen maken? Daarbij vragen deze leden welke zorg er mogelijk gecontracteerd kan worden voor hen.

De fractie van de PVV vraagt:

– Verwacht ik een ander aanbod van de zorgverzekeraars of andere vormen van dienstverlening?

– In hoeverre gaan verzekerden iets merken van de voorgestelde verbeteringen?

Reactie

Aandacht voor betere compensatie van chronisch zieken en kwetsbare groepen is een speerpunt bij de verdere ontwikkeling van het risicovereveningsmodel. Ik ben verheugd dat we per 2018 chronisch zieken en kwetsbare groepen beter kunnen identificeren en compenseren. Het doel van een betere compensatie aan verzekeraars voor chronisch zieken en kwetsbare verzekerden is dat de zorgkosten voor iedereen zo goed mogelijk worden voorspeld. Daarmee nemen de prikkels voor het aantrekken van jonge, gezonde verzekerden af en worden verzekeraars meer geprikkeld om zich te richten op het aantrekken van mensen die veel gebruik maken van zorg. Verzekeraars hebben dan ook meer baat bij het stimuleren van innovatie en het bieden van zorg van goede kwaliteit. De NZa houdt toezicht of verzekeraars aan hun zorgplicht voldoen en monitort deze ontwikkelingen. Het effect van de voorgestelde verbeteringen is dat de vergoeding die verzekeraars ontvangen beter aansluit bij de gemiddelde verwachte kosten van verzekerden met een bepaalde aandoening. Hierdoor zijn bijvoorbeeld verzekerden met meerdere chronische aandoeningen of kinderen die intensieve kindzorg ontvangen als groep niet (meer) voorspelbaar verliesgevend voor hun verzekeraars, waardoor het voor zorgverzekeraars nog meer lonend wordt om zich op deze groepen te richten. Daarbij wordt uitgegaan van een objectief voorspelmodel waarbij bewuste overbetaling niet passend is. Het doel van de risicoverevening is namelijk een gelijk speelveld te creëren en daarvoor is het belangrijk dat voor iedereen de verwachte kosten zo goed mogelijk worden voorspeld.

Verzekeraars zouden zich ook in de promotie van verschillende polissen en in hun dienstverlening meer kunnen richten op chronisch zieken en kwetsbare verzekerden. Als een verzekeraar zorg zo kan inkopen dat de kosten voor een verzekerde lager zijn dan de vereveningsbijdrage, dan ontstaat er een financieel voordeel voor de verzekeraar. Dit is vooral kansrijk bij verzekerden die veel zorg gebruiken en dus hogere zorgkosten maken. Een adequate verevening ondersteunt dit effect. De inkoopvoordelen zijn voor een zorgverzekeraar beter te behalen als de verzekeraar meerdere verzekerden heeft met dezelfde zorgvraag. De zorgverzekeraar kan dan de zorg doelmatiger organiseren en inkopen. Ik zal de ontwikkelingen in het polisaanbod volgen en ook dit jaar zal ik opnieuw het overstapseizoen monitoren.

Bovenstaande zou er toe kunnen leiden dat verzekeraars zich minder richten op jongeren en gezonde verzekerden en hierdoor meer geprikkeld worden tot het aanbieden van polissen voor chronisch zieken en kwetsbare verzekerden en hun dienstverlening richting deze groep verder verbeteren. Er is gevraagd of dit zou kunnen leiden tot het aanbieden van meer zogenaamde gemeentepolissen en naar het effect op de inhoud van deze polissen. Chronisch zieken en kwetsbare verzekerden zijn oververtegenwoordigd in de collectieve contracten met gemeenten. Deze groep wordt door de verbeteringen in de risicoverevening (van afgelopen jaren en ook komend jaar) veel beter gecompenseerd. Er spelen in deze samenwerking echter meer factoren dan compensatie vanuit de verevening. In overleg tussen gemeente en verzekeraar wordt de behoefte van de doelgroep voor de aanvullende verzekering vastgesteld en kunnen verzekeraars een aanbod doen. De mate waarin de polis wordt opengesteld of gepromoot en de mate van zelf-selectie van verzekerden kunnen meespelen in het financiële resultaat van een polis. De risicoverevening is geen instrument om voor specifieke groepen, zoals verzekerden van een gemeentepolis, extra ondersteuning te bieden. Overigens geldt hierbij altijd dat compensatie van de risicoverevening uitgaat van de gemiddelde kosten per groep; de verevening compenseert niet per individu.

De fracties hebben diverse vragen gesteld over de invoering van de MLK.

De fractie van het CDA heeft de volgende vragen:

– Klopt het dat doorvoeren van de MLK een wijzing in de verdeling van het ex ante budget van ongeveer 2 miljard euro betekent? Zo nee, wat is dan de wijziging in de verdeling van het ex ante budget?

– Waar andere kostengerelateerde vereveningskenmerken maximaal 2,5% van de populatie raakten, raakt de MLK ongeveer 50% van de verzekerdenpopulatie. Hoe kijk ik in dit verband aan tegen de toepassing van een kostengerelateerd vereveningskenmerk met een dergelijk ongebruikelijk grote reikwijdte?

– De Werkgroep Ontwikkeling Risicoverevening (WOR) adviseert om nader onderzoek te doen naar het effect op specifieke groepen verzekerden dat invoering van het nieuwe kenmerk zou hebben. Zou het niet zorgvuldiger zijn om nader onderzoek te doen voordat tot invoering kan worden besloten?

De GroenLinks-fractie heeft de volgende vragen:

– Is bij de MLK het label «gezond» en «ongezond» niet te rigide? Zijn er nog andere onderscheidsgronden te bedenken? Hoe gaan de verschillen tussen gezonde verzekerden beter in kaart worden gebracht en vervolgens geplaatst in de risicoverevening?

– Lage kosten worden meegenomen in het risicovereveningsmodel, waarom is het nu wel wenselijk is, in tegenstelling tot eerdere jaren?

De fractie van de SP vraagt:

– Kan ik uiteenzetten waarom juist nu gekozen wordt voor een verschuiving van ongeveer 2 miljard euro in het ex ante budget voor risicoverevening?

De fractie van de PVV vraagt:

– Wat is het effect van het MLK-criterium op de «gezonde verzekerden»? Wordt het probleem van de verliesgevende ongezonde verzekerden niet gewoon verschoven naar de nieuwe groep van jonge en gezonde verzekerden? Is dit wel de juiste oplossing voor het probleem en moet er niet meer onderzoek plaatsvinden naar de effecten op de groep gezonde verzekerden voordat het MLK-criterium wordt ingevoerd?

Reactie

Zoals ik in de brief aan uw Kamer heb toegelicht5, ben ik van plan om in het risicovereveningsmodel 2018 een extra klasse op te nemen in het kenmerk meerjarig hoge kosten (MHK): de klasse meerjarig lage kosten (MLK). De toevoeging van de MLK-klasse betekent in feite een opsplitsing van de huidige MHK-afslagklasse voor verzekerden die geen hoge kosten hadden in het recente verleden (circa 94% van alle verzekerden valt in deze klasse en hadden een afslag van circa 250 euro). De huidige afslagklasse wordt opgesplitst in een groep met drie keer kosten bij de laagste 70% (53% van alle verzekerden met een afslag van circa 540 euro) en een groep waarvoor dat niet geldt (41% van alle verzekerden met een opslag van circa 110 euro). Daarnaast blijven de klassen bestaan voor verzekerden die meerjarig (zeer) hoge kosten hebben gemaakt. Door invoering van de klasse MLK wordt de overcompensatie voor de groep verzekerden die drie jaar kosten heeft gemaakt onder laagste 70% (hierna de gezonde verzekerden) teruggebracht van gemiddeld 235 euro naar gemiddeld 0 euro 6. Kortom, de voorspelbare gemiddelde winstgevendheid van deze groep volgend uit de risicoverevening wordt met dit voorstel teruggebracht naar 0. Dit komt voornamelijk ten goede aan de verzekerden, die geen lage kosten en geen hoge kosten maken (hierna de minder gezonde verzekerden). Verzekeraars krijgen voor de minder gezonden met invoering van MLK circa 360 euro meer, omdat de afslag van circa 250 euro omslaat in een opslag van circa 110 euro. Om bij de categorie «gezonde verzekerden» te worden ingedeeld moeten je zorgkosten drie jaar achter elkaar tot de laagste 70% kosten behoren. Het drempelbedrag ligt dus niet vast, maar zal naar verwachting voor 2018 uitkomen op circa € 1.100.

De achtergrond van deze uitsplitsing is als volgt. Uit onderzoeken7 die de afgelopen jaren verricht zijn komen aanwijzingen naar voren dat zorgverzekeraars een negatief resultaat boeken op chronisch zieken en een positief resultaat op gezonde verzekerden. In Kwaliteit Loont8 heb ik aangegeven in te zetten op de verbetering van de compensatie van chronisch zieken. Uit de brieven9 die ik aan uw Kamer heb gestuurd blijkt dat dit succesvol was en nog steeds is. Het verkleinen van het positieve resultaat van de gezonde verzekerden, wat ik beoog met de invoering van de klasse MLK, past binnen dat ingezette beleid. Het verlagen van de compensatie aan verzekeraars voor een groep gezonde verzekerden betekent namelijk een verhoging van de compensatie voor de complementaire groep van minder gezonde verzekerden.

Een aantal jaren geleden is de invoering van de klasse meerjarige lage kosten onderzocht10. In dat onderzoek was er sprake van een veel lager drempelbedrag voor de MLK (tussen de € 80 en € 125 in plaats van circa € 1.10011 nu). Deze lage grens zorgde ervoor dat een veel kleinere groep van verzekerden als gezond werd aangemerkt. Bovendien was de lagere grens veel gevoeliger voor perverse prikkels voor verzekeraars. Een lagere kostengrens is immers gemakkelijker te overschrijden dan een hoge kostengrens. Ook is hier de verhouding tussen het drempelbedrag en het normbedrag van belang. Dit is bij deze hoge drempel aanzienlijk gunstiger: circa 1.100 euro (drempelbedrag) versus 600 euro (normbedrag) tegenover circa 100 euro (drempelbedrag) versus 500 euro (normbedrag) in het eerdere onderzoek. De grens van 1.100 euro is ook onderbouwd. De grens is zodanig gekozen dat ongeveer 50% van de Nederlandse bevolking als «gezond» wordt aangemerkt. Uit gezondheidsenquêtes12 kan globaal worden afgeleid dat circa 50%13 van alle verzekerden geen chronische aandoening heeft. Omdat de overcompensatie van een grote groep gezonde Nederlanders wordt afgeroomd, gaat het macrototaal om een verschuiving van 1,7 miljard. Deze 1,7 miljard is gebaseerd op de circa 200 euro overcompensatie die van circa 50% van de verzekerden (8,5 miljoen verzekerden) wordt afgeroomd en ten gunste komt van de complementaire groep van minder gezonde verzekerden. Het is echter goed om te vermelden dat de herverdeling van gezond naar ongezond niet met 1,7 miljard toeneemt. Het toevoegen van de MLK-klasse heeft vanwege de interactie met andere kenmerken een veel beperkter effect op de totale herverdeling.

U heeft aangegeven bezorgd te zijn over de effecten van de MLK-klasse op de gezonde verzekerden. De groep gezonde verzekerden wordt gemiddeld niet voorspelbaar verliesgevend. Met de introductie van extra klasse wordt juist de gemiddelde overcompensatie voor deze groep zoveel mogelijk weggenomen (en komt gemiddeld op nul uit). Mogelijk is verdere verbetering nog haalbaar. Ik zal dan ook het advies van de WOR op dit punt volgen en volgend jaar onderzoek doen naar de effecten op specifieke subgroepen binnen de groep «gezonde verzekerden». Er is geen reden te wachten met invoeren van de MLK-klasse, omdat door de extra klasse de verevenende werking van het model aanzienlijk verbetert.

De fracties hebben verschillende vragen gesteld over de gevolgen van de invoering van de MLK op het gelijk speelveld en kleine verzekeraars.

De fractie van het CDA heeft de volgende vragen:

– Deel ik de mening dat kleine zorgverzekeraars per definitie minder marktconforme populaties hebben en daardoor gevoeliger zijn voor aanpassingen in de risicoverevening?

– In hoeverre in de aanpassing van de risicoverevening onderzocht wordt wat de impact is van de budgetverschuiving op de zorgverzekeringsmarkt?

– Kan ik aangeven wat de invoering van de wijzigingen betekent voor een kleine verzekeraar met merendeel gezonde verzekerden?

– Wat de impact is op bijvoorbeeld een Zekur of een Ditzo?

– Is onderzocht wat de gevolgen zijn voor het gelijke speelveld tussen de negen zorgverzekeraars? Kunt u de resultaten van dat onderzoek geven?

– Kan ik aangeven op welke wijze binnen het risicovereveningsmodel de MLK correctie gaat plaatsvinden? Kunnen de gevolgen voor het budgetresultaat van de introductie van het kenmerk «gezonde verzekerden» voor de individuele verzekeraars (anoniem) worden aangegeven en een verklaring worden gegeven voor ontstane verschillen?

– Het onderzoek spreekt over veel heterogeniteit in de groep verzekerden met een MLK-afslag, waarmee geïndiceerd wordt dat er straks nieuwe verliesgevende groepen ontstaan binnen de groep «hele gezonde verzekerden». Moeten we dit effect beschouwen als een verschuiving van het (mogelijke) probleem van een te lage vereveningsbijdrage van ongezonde naar gezonde verzekerden. Kan het zijn dat een dergelijke verschuiving een groter probleem oplevert dan het oorspronkelijke probleem waar het voorstel een oplossing voor beoogt te bieden?

De GroenLinks-fractie heeft de volgende vragen:

– Kan ik aangeven welke risico’s kleine verzekeraars gaan lopen door de invoering van meerjarig lage kosten (MLK)?

– Wat is het effect van de modelaanpassingen op kleine zorgverzekeraars en zorgverzekeraars met een specifieke populatie?

– GroenLinks wijst op de prikkel die er nog steeds is voor zorgverzekeraars om zoveel mogelijk gezonde verzekerden binnen te halen. Zullen met deze beoogde verbeteringen advertenties en reclames voor het binnenhalen van verzekerden zich meer richten op chronisch zieken en verzekerden met een langdurige zorgvraag? In hoeverre betekent deze wijziging een verbetering voor ouderen en chronisch zieken?

De fractie van de SP vraagt:

– Wat zijn de gevolgen van de verschuiving van het ex ante budget voor de verzekeraars. Zijn de verzekeraars goed ingelicht over de effecten van deze verschuiving?

– Behouden grote en kleine verzekeraars een gelijke uitgangspositie na deze budgettaire verschuiving? Zijn de effecten van deze budgettaire wijziging hetzelfde voor grote en voor kleine verzekeraars? Zo ja, kan ik dit toelichten en zo nee, kan ik uiteenzetten wat het verschil in effect is?

De VVD-fractie vraagt:

– Is daarnaast gekeken naar de financiële risico’s voor kleinere verzekeraars dan wel zorgverzekeraars die zich richten op een specifieke populatie, waar mee- en tegenvallers meer afwijken van het gemiddelde en aanpassingen een groter effect kunnen hebben?

– Is in het verlengde hiervan bekend wat het effect is op het bereiken van een gelijk speelveld voor verzekeraars?

De fractie van de PVV vraagt:

– Invoering van het criterium meerjarig lage kosten (MLK) betekent een wijziging in de verdeling van het ex ante budget van ongeveer 2 miljard euro. Is onderzocht wat hiervan de gevolgen zijn voor het gelijke speelveld tussen de zorgverzekeraars en is hierbij ook speciaal gekeken naar de gevolgen voor kleine zorgverzekeraars?

Reactie

Ik maak uit de vragen op dat er zorgen zijn over het gelijke speelveld dat door de invoering van de MLK zou worden aangetast. Door de invoering van de MLK zal het gelijke speelveld juist verbeteren. Er wordt beter rekening gehouden met chronische gezondheidsverschillen.

Daarnaast worden de prikkels om gezonde verzekerden aan te trekken verder gereduceerd.

Om deze redenen wil ik deze verbetering in het model doorvoeren.

Veel van de gestelde vragen gaan over de effecten van de invoering van de MLK-klasse voor individuele verzekeraars of de groep kleine verzekeraars. In het algemeen is het goed om te melden dat geen uitspraken gedaan worden over de resultaten van individuele verzekeraars, omdat het gaat om bedrijfsgevoelige informatie. Zoals eerder gemeld worden resultaatsverschuivingen voor kleine, middelgrote en grote verzekeraars onderzocht en wordt onderscheid gemaakt naar verzekeraars die wel of niet onderdeel zijn van een concern. Bovendien wordt altijd het resultaat per (geanonimiseerde) verzekeraar weergegeven. Daarbij is het totaalresultaat van alle verbeteringen zoals opgenomen in figuur 1 vooral van belang: dat geeft namelijk het integrale beeld weer van de effecten van de modelverbeteringen.

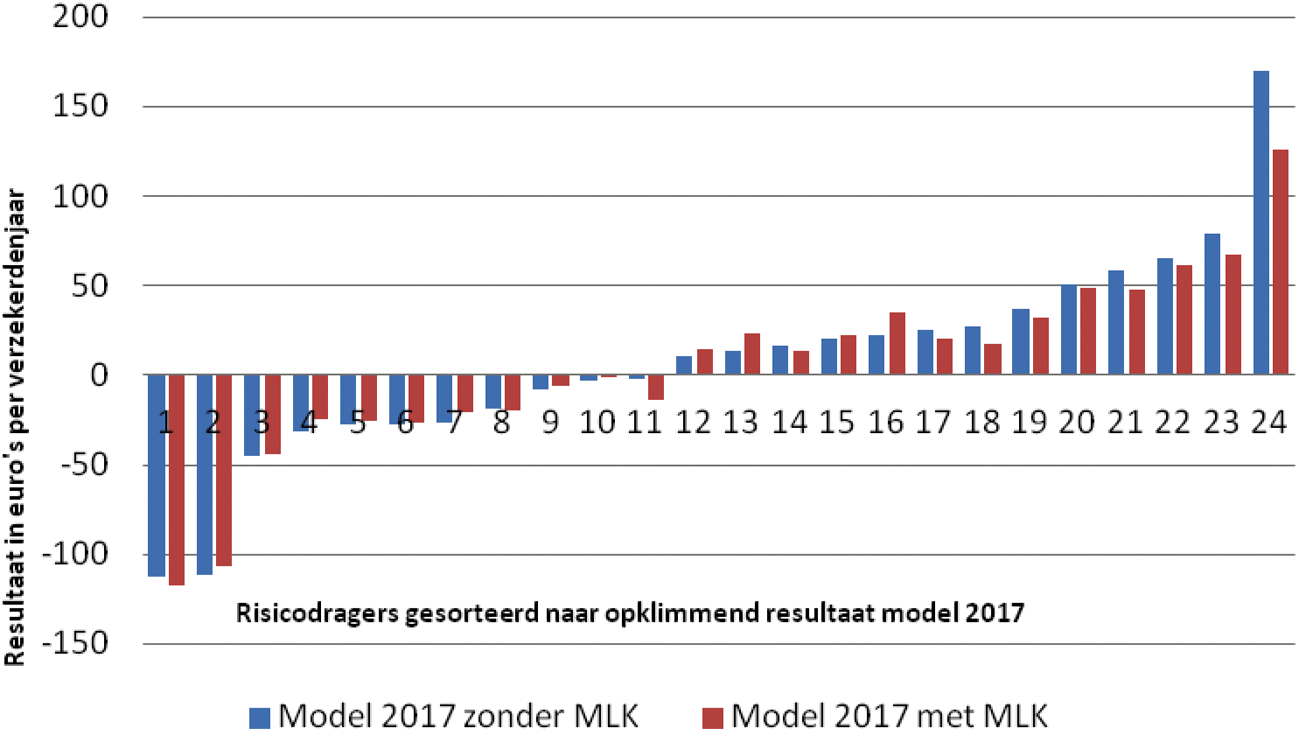

Hieronder wordt het model van 2017 (zonder MLK) vergeleken met hetzelfde model maar dan met MLK. De 24 risicodragers zijn op volgorde van resultaat gerangschikt naar opklimmend resultaat voor het model 2017).

Figuur 2 Vergelijking verzekeraars model met en zonder MLK14

In figuur 2 is te zien dat het resultaat van de verzekeraars met (zeer) positief resultaat (rechterkant) door toevoeging van de MLK-klasse flink wordt verminderd, maar nog steeds positief blijft en groter dan voor de overige risicodragers. Voor de meeste overige verzekeraars brengt toevoegen van de MLK het resultaat dichter bij de 0 euro of verandert er weinig. Het doel van de risicoverevening is overigens niet om het resultaat van alle verzekeraars volledig naar 0 euro te brengen, want er zijn ook verschillen in zorginkoop tussen verzekeraars, regionale verschillen in aanbod van zorg en zorggebruik, en efficiency van de bedrijfsvoering waarvoor geen compensatie vanuit de risicoverevening gewenst is. Wel is compensatie voor chronische gezondheidsverschillen tussen verzekerdenportefeuilles gewenst. Dit draagt immers bij aan het gelijke speelveld tussen zorgverzekeraars en vermindert de prikkels tot risicoselectie. Uit bovenstaande figuur concludeert het onderzoeksbureau15 dat invoering van MLK het gelijke speelveld tussen verzekeraars versterkt, onder andere omdat de bandbreedte tussen de «slechtst» scorende verzekeraar en «best» scorende verzekeraar fors afneemt.

In onderstaande tabel wordt de bandbreedte van het resultaat (het verschil in resultaat tussen de verzekeraar met het beste en het slechtste resultaat) getoond voor alle verzekeraars, voor de kleine, middelgrote en grote verzekeraars afzonderlijk en voor verzekeraars die wel of niet tot een concern behoren. Ik kan niet ingaan op de gevolgen voor ZEKUR en Ditzo. Enerzijds omdat dit bedrijfsgevoelige informatie betreft, anderzijds omdat alleen informatie op het niveau van risicodrager beschikbaar is. ZEKUR en Ditzo zijn labels en vallen dus, samen met andere verzekerden, onder een risicodrager waardoor het niet mogelijk is het resultaat van het label apart inzichtelijk te maken.

Voor alle verzekeraars (24 risicodragers) geldt dat de bandbreedte van het resultaat door invoering van de MLK alleen daalt van 283 naar 243 euro. Voor de kleine verzekeraars daalt de bandbreedte met 8 euro, voor de middelgrote met 48 euro, en voor de grote verzekeraars met 13 euro, voor de verzekeraars die deel zijn van een concern stijgt de bandbreedte met 16 euro en voor de zelfstandige verzekeraars daalt de bandbreedte met 48 euro. De bandbreedte van de resultaten van de groep verzekeraars in zijn totaliteit wordt dus minder groot en dit geldt ook voor bijna alle onderscheiden groepen. Ook voor de kleine verzekeraars en voor zelfstandig opererende verzekeraars draagt MLK dus bij aan een gelijker speelveld.

|

bandbreedte van de resultaten voor: |

model 2017 zonder MLK |

model 2017 met MLK |

|---|---|---|

|

alle (24) |

283 |

243 |

|

klein (6) |

192 |

184 |

|

middel (11) |

281 |

233 |

|

groot (7) |

86 |

73 |

|

concern (18) |

136 |

152 |

|

niet-concern (6) |

281 |

233 |

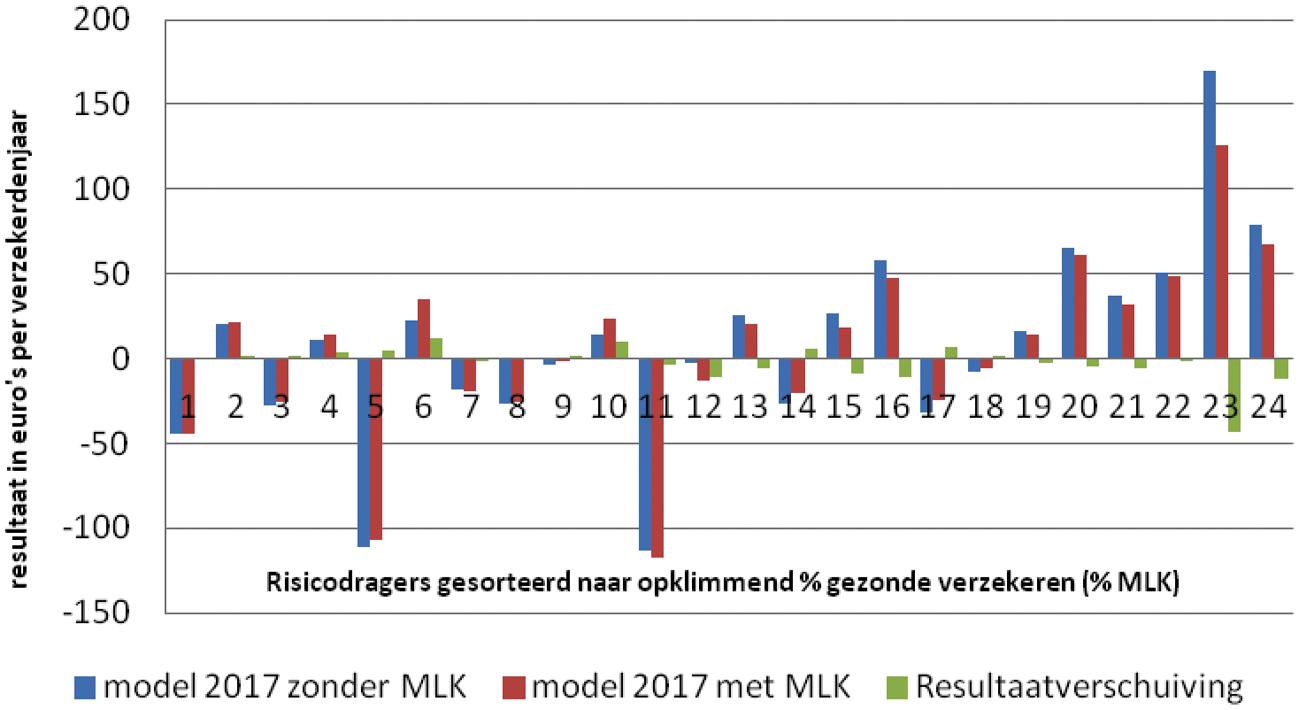

Een aantal vragen gaat over de effecten van de modelaanpassing op verzekeraars met specifieke portefeuilles. Deze effecten kan ik het best illustreren aan de hand van figuur 3. In deze grafiek zijn de verzekeraars gesorteerd naar opklimmend percentage gezonde verzekerden. De verzekeraars staan dus niet per definitie in dezelfde volgorde als in figuur 2. Bij de meeste verzekeraars is de resultaatsverschuiving heel beperkt, bij de twee risicodragers met grootste oververtegenwoordiging van gezonde verzekerden, is een duidelijke daling te zien (maar blijft resultaat nog steeds positief).

Figuur 3 Effect resultaat invoering MLK16

Naast de verbetering op verzekeraarniveau laat het model ook een grote verbetering zien op subgroep- en individueel niveau. Op subgroepniveau halveren de over- en ondercompensaties op de groep met de 15% laagste respectievelijk 15% hoogste kosten drie jaar geleden. Ook stijgt de verklarende kracht van het model op individueel niveau met 0,8%-punten.17

U vraagt mij of ik de mening deel dat kleine zorgverzekeraars per definitie minder marktconforme populaties, hierna gemiddelde populatie genoemd, hebben. Dit hoeft niet per definitie zo te zijn. De kans dat de portefeuille afwijkt van het gemiddelde, is wel groter vanwege het kleinere aantal verzekerden. Het doel van risicoverevening is adequaat compenseren voor chronische gezondheidsverschillen, waardoor verzekeraars ongeacht de samenstelling van de portefeuille in een gelijke uitgangspositie worden gebracht. Voor de verzekeraars met een afwijkende (kleine) portefeuille is een goede verevening wel belangrijker dan voor verzekeraars met een meer gemiddelde populatie. Zij zijn inderdaad gevoeliger voor aanpassingen in het model. Het opsplitsen van een groep (zoals gebeurt met de MLK-klasse) heeft voor verzekeraars met een afwijkende portefeuille, naar verwachting, relatief meer impact. Echter door invoering van MLK worden de kosten die verzekerden maken beter voorspeld. Alle verzekeraars krijgen een compensatie uitgekeerd die beter past bij de populatie, daarmee is het een wenselijke aanpassing van het model. Het is mogelijk dat invoering van de MLK-klasse een grote impact heeft op de resultaten van de verzekeraar als deze verzekeraar een jonge, gezonde populatie heeft, die weinig kosten maakte (zoals hierboven te zien in figuur 3). Er was immers sprake van een overcompensatie voor de gezonde verzekerden en deze overcompensatie wordt nu verkleind.

Er zijn ook vragen gesteld over de heterogeniteit van de verzekerden in de MLK-klasse. Binnen de groep die binnen de MLK-klasse valt, zal net als binnen iedere andere groep die in de risicoverevening geïdentificeerd wordt, sprake zijn van heterogeniteit. Het bedrag dat een verzekeraar voor deze groep verzekerden krijgt is gebaseerd op een gemiddelde. Binnen een groep verzekerden zijn er altijd weer onderverdelingen mogelijk. Met de opsplitsing van de huidige MHK-afslagklasse (met 94% van de verzekerden) in een klasse gezonde en minder gezonde verzekerden, neemt de heterogeniteit juist af ten opzichte van het model zonder MLK.

In het onderzoeksprogramma van komend jaar wordt er bij verschillende onderzoeken aandacht besteed aan de heterogeniteit van de groep gezonde verzekerden, zodat we de risicoverevening verder kunnen verbeteren. Gezien de grote verbeteringen die de MLK-klasse oplevert, ben ik, conform advies van de WOR, van mening dat het niet noodzakelijk is om vervolgonderzoek af te wachten alvorens over te gaan tot invoering van de MLK-klasse. Het probleem van overcompensatie van gezonde verzekerden wordt door het toevoegen van het kenmerk MLK niet groter, maar juist minder groot. De compensatie voor verzekerden wordt meer in lijn met de verwachte voorspelbare kosten, zowel voor de gezonde als voor de minder gezonde verzekerden.

Omdat er bij de invoering van de MLK-klasse sprake is van een relatief grote groep verzekerden waarvoor de compensatie wordt aangepast, kan dit potentieel een grote invloed hebben op het resultaat. Stabiliteit van de wijzigingen zijn dan extra belangrijk, daarom is het model 2018 (met de veranderingen van de MLK en overige wijzigingen) zowel op 2015 als of 2014 data doorgerekend. De onderzoekers concluderen dat de resultaten die het model laat zien op beide jaren zeer stabiel zijn voor verzekeraars18.

Of toevoeging van de MLK-klasse verschuivingen op de zorgverzekeringsmarkt geeft is niet onderzocht. Dat zal de praktijk moeten uitwijzen. Echter hoe optimaler de verevening werkt, hoe gelijker het speelveld wordt en hoe meer het loont voor verzekeraars om zich in te zetten op zorginkoop – zowel op prijs als op kwaliteit – en op deze manier kunnen verzekeraars zich dan ook onderscheiden op de zorgverzekeringsmarkt.

Uiteraard kan het zijn dat deze aanpassing er voor zorgt dat er een andere dynamiek ontstaat op de zorgverzekeringsmarkt. Zo is het denkbaar dat de polissen die nu voornamelijk in de markt werden gezet om de prijsbewuste verzekerden met lage kosten te trekken, duurder worden. Ook is het mogelijk dat de premiekorting bij vrijwillig eigen risico lager wordt. Tegelijkertijd kan het ook goed zijn dat de overige polissen wat goedkoper worden.

U vraagt mij of de verzekeraars goed ingelicht zijn over de effecten van deze verschuiving. Ik ben van mening dat dit het geval is, aangezien hiervoor een goed proces opgezet is. Het onderzoek naar gezonde verzekerden is mede op verzoek van verzekeraars op het onderzoeksprogramma gekomen. De verbetering van de risicoverevening is zo opgezet dat alle betrokken partijen (Zorginstituut, zorgverzekeraars, onderzoeksbureaus en VWS) meegenomen worden bij de onderzoeken en de uiteindelijke advisering aan de Minister van VWS. Bij elk onderzoek is een begeleidingscommissie waarin alle betrokken partijen kunnen deelnemen. Na afronding van een onderzoek worden de resultaten gepresenteerd in de WOR19. De WOR, waarin naast verzekeraars en ZN ook onderzoekers, het Zorginstituut en VWS zijn vertegenwoordig, heeft vervolgens geadviseerd de MLK-klasse mee te nemen in de integrale doorrekening van de risicoverevening 2018, die deze zomer heeft plaatsgevonden. Ook de totale doorrekening van het model voor 2018 is in de WOR besproken. De WOR heeft mij geadviseerd om de invoering van de MLK-klasse door te voeren in het risicovereveningsmodel voor 2018.

De fracties hebben verschillende vragen gesteld over de prikkelwerking door invoering van de MLK.

De fractie van het CDA heeft de volgende vragen:

– Kan ik aangeven welke prikkels door de invoering van de meerjarig lage kosten (MLK) ontstaan, maar ook welke prikkels worden weggenomen?

– Is het terecht en wenselijk dat verzekerden met eenzelfde zorgvraag en gezondheidstoestand een lagere vereveningsbijdrage zouden krijgen, bijvoorbeeld als hun zorgverzekeraar efficiënt zorg inkoopt? Of juist meer als zij bijvoorbeeld een restitutiepolis hebben en duurdere niet-gecontracteerde zorg gebruiken?

– Wat zijn de verwachtingen ten aanzien van de inspanningen voor doelmatig en rechtmatig declareren, als dat kan leiden tot minder vereveningsbudget? Hoe beoordeel ik in dit kader het verdwijnen van de prikkel om de kosten voor (groepen van) chronisch zieken laag te houden (onder de drempelwaarde)? Kan het zijn dat deze prikkel omdraait? Immers, (tenminste) eenmaal in de drie jaar hogere kosten maken voorkomt dat een MLK-afslag wordt toegepast.

– De introductie van MLK en de daarbij voorgestelde drempel maakt het (financieel) aantrekkelijk als bepaalde grote groepen verzekerden meer kosten maken. Hoe verhoudt zich dit tot het algemeen belang om zorgkosten te beheersen?

– Kan ik aangeven hoe de invoering van de meerjarig lage kosten (MLK) bijdraagt aan doelen van de risicoverevening?

De VVD-fractie vraagt:

– Waarop is de verwachting gebaseerd dat er zeer beperkte prikkels aanwezig zijn voor strategisch gedrag van verzekeraars?

– Vind ik het wenselijk dat verzekerden met eenzelfde zorgvraag en gezondheidstoestand een lagere vereveningsbijdrage kunnen krijgen als hun zorgverzekeraar efficiënt inkoopt en dus onder het drempelbedrag blijft? Of in het geval dat zij een restitutiepolis hebben en (duurdere) niet-gecontracteerde zorg gebruiken een hogere bijdrage zullen ontvangen?

De fractie van de PVV vraagt:

– Wordt met de invoering van de MLK doelmatig inkopen door de zorgverzekeraars niet langer gestimuleerd? De prikkel om de kosten laag te houden zou kunnen verdwijnen omdat het leidt tot minder vereveningsbudget. Om de MLK-afslag te voorkomen zou het zelfs kunnen lonen om eenmaal in de drie jaar hogere kosten te maken. Hoe verhoudt zich dit tot het algemeen belang om de zorgkosten te beheersen?

De GroenLinks fractie vraagt:

– Leiden deze beoogde verbeteringen tot een breder aanbod van polissen en aanvullende verzekeringen voor chronisch zieken.

Reactie

De doelen van de risicoverevening zijn het creëren van een gelijk speelveld, het tegengaan van risicoselectie en het bevorderen van doelmatigheid. De invoering van de MLK-klasse draagt, zoals ik gemeld heb in beantwoording op eerdere vragen, in ieder geval bij aan het bevorderen van het gelijke speelveld en het tegengaan van risicoselectie. Hoe optimaler de verevening werkt, hoe meer het loont voor verzekeraars om in te zetten op goede zorginkoop voor chronisch zieken. Ondanks alle verbeteringen die afgelopen jaren zijn doorgevoerd in risicoverevening, was het nog steeds lonend om veel gezonde verzekerden in de portefeuille te hebben. Er was immers sprake van een overcompensatie, maar deze wordt nu beperkt. Hierdoor wordt het in lijn met de verbeteringen die ik in het afgelopen jaren heb doorgevoerd om de compensatie voor chronisch zieken te verbeteren, lonender om doelmatige zorg in te kopen voor mensen die veel zorg gebruiken.

Hoewel er in theorie een prikkel uitgaat van een kenmerk gebaseerd op kosten in het verleden, blijkt uit onderzoek naar de onorthodoxe kenmerken20 dat deze prikkel beperkt is als aan de volgende voorwaarden wordt voldaan: er is sprake van een procentuele grens, het kenmerk kan veranderen over de jaren en de kans is aanwezig dat een verzekeraar reputatieschade oploopt als er naar de prikkel gehandeld wordt.

Aan deze drie voorwaarden wordt ook in dit geval voldaan. Zoals bij alle kenmerken die op kosten gebaseerd zijn, is de grens procentueel en daarmee kan de grenswaarde nooit vooraf met zekerheid bepaald worden. Verder komen declaraties uit het ziekenhuis pas ruim na afloop van de behandeling. Hierdoor kan een verzekeraar, zelfs als hij de grens goed kan inschatten, eigenlijk niet bepalen of een verzekerde bijna op de grens zit.

Het kan zo zijn dat iemand van januari tot oktober € 1.000 euro aan zorgkosten heeft gemaakt, volgens de administratie van de verzekeraar, maar in werkelijkheid daarna al verder is behandeld en dus het eind van het jaar op een veelvoud van deze kosten uitkomt. Er is geen prikkel voor de verzekeraar om iemand «aan extra kosten te helpen», door het stimuleren van zorggebruik, of het niet of minder goed controleren van declaraties. Hij weet immers niet wat de zorgkosten in totaal zullen zijn voor deze verzekerde. Bovendien is een verzekeraar nooit zeker dat de betreffende verzekerde het komende jaar ook bij de huidige verzekeraar verzekerd is, in verband met het overstappen. Dan heeft de verzekeraar wel extra kosten gemaakt, maar zal niet de hogere bijdrage ontvangen. Bovendien bepaalt de zorgprofessional samen met de verzekerde of extra behandeling noodzakelijk is. Voorgaande argumenten tezamen met het relatief hoge drempelbedrag maakt dat ik het onwaarschijnlijk acht dat er sprake zal zijn van strategisch gedrag van verzekeraars door invoering van de MLK-klasse. Ik ben dan ook van mening dat efficiënte zorginkoop en het terugdringen van praktijkvariatie, ook na de invoering van de MLK-klasse, nog steeds lonen. Iedere euro die een verzekeraar hier op bespaart, ten opzichte van een andere verzekeraar, levert hem een voordeel op. Ik ben verder van mening dat het niet uitmaakt of er sprake is van een natura- of restitutiepolis, omdat in beide gevallen vaak sprake is van gecontracteerde zorg. Al met al heeft de verzekeraar altijd een prikkel om kosten zo laag mogelijk te houden en om een zo een goed mogelijk resultaat te behalen.

De fracties hebben diverse vragen gesteld over de effecten van invoering van de MLK op de premie.

De fractie van het CDA heeft de volgende vragen:

– Wat betekent de extra onzekerheid rond de wijzigingen in de risicoverevening voor zorgverzekeraars met betrekking tot het vaststellen van de premie voor 2018. Kan de Minister aangeven of deze aanpassing een premie opdrijvend effect heeft?

– Wat verwacht ik dat er zal gebeuren met de prijsstelling van budgetpolissen en het aanbod gericht op gezonde verzekerden?

– Verwacht ik dat de premies extra zullen stijgen als zorgverzekeraars voor grote aantallen verzekerden worden geconfronteerd met onzekerheid over het verwachte vereveningsbudget?

– Wordt de nieuwe toetreder geconfronteerd met hogere toetredingsdrempels door de introductie van meerjarig lage kosten en de uitbreiding voor het kenmerk van hoger opgeleiden?

De VVD-fractie vraagt:

– Is onderzocht wat de effecten van deze verschuiving kan zijn op de nominale premie?

– Is bijvoorbeeld bekend wat de afname van de prikkel bij zorgverzekeraars om overstapbereide, vaak relatief gezonde verzekerden te werven voor effect kan hebben op de nominale premie? Wat is daarvan het verwachte effect op de concurrentie tussen verzekeraars?

De fractie van de PVV vraagt:

– Hebben de aanpassingen geen premie opdrijvend effect aangezien zorgverzekeraars voor grote aantallen verzekerden geconfronteerd gaan worden met onzekerheid over het verwachte vereveningsbudget.

De fractie van de SP vraagt:

– Heeft de budgettaire verschuiving effect op de hoogte van de premie?

Reactie

U vraagt mij of bekend is wat de effecten zullen zijn van de invoering van de nieuwe MLK-klasse op de premie. Allereerst is het goed om aan te geven dat de verzekeraars vrij zijn in hun premiestelling. In de begroting 2018 zal ik aangeven wat de rekenpremie van VWS zal zijn, maar de verzekeraars kunnen hier altijd in positieve of negatieve zin vanaf wijken. Het is ook goed om aan te geven dat het totale budget voor de zorg, zoals weergegeven in het Budgettair Kader Zorg, onafhankelijk is van modelwijzigingen in de risicoverevening en dat daarbij geen sprake is van extra onzekerheid in het verwachte vereveningsbudget. De totale vereveningsbijdrage is daarmee onafhankelijk van de modelwijzingen, alleen de verdeling over de verzekerden en daarmee over verzekeraars kan veranderen. Ik verwacht daarmee op macroniveau geen opdrijvend effect op de nominale premie door deze wijziging. Uiteraard hoop ik dat verzekeraars door invoering van de MLK-klasse meer gaan concurreren op kwaliteit en doelmatige zorginkoop voor zorggebruikers in plaats van het aantrekken van jonge gezonde mensen; de praktijk zal uitwijzen of dit ook het geval is.

Zoals gemeld in antwoord op eerdere vragen kan het zijn dat een aantal polissen duurder wordt, omdat deze nu voornamelijk jonge, gezonde verzekerden trokken, maar daar kan ook een verlaging van de premie van andere polissen tegenover staan. Het is echter niet te voorspellen of dit ook gebeurt, omdat het verzekeraars vrij staat het polisaanbod en de premiestelling per polis te bepalen en de premie door tal van andere factoren wordt beïnvloed. Omdat het gelijke speelveld verbetert door de invoering, is er in zijn algemeenheid geen sprake van een verhoogde toetredingsdrempel voor nieuwe verzekeraars.

Er zijn door de fracties verschillende vragen gesteld die betrekking hebben op het onderzoeksprogramma.

Vanuit de CDA-fractie:

– Komt het criterium MLK voort uit het onderzoek naar «gezonde verzekerden»?

– Kan ik aangeven welk deel van de voorgenomen onderzoeken in het onderzoeksprogramma 2016–2017 zijn afgerond? Welke onderzoeken zijn nog niet afgerond?

– Wat is de stand van zaken bij de overige onorthodoxe verdeelcriteria?

Vanuit de GroenLinks-fractie:

– Welke onderzoeken hebben nog invloed op de voltooiing van het risicovereveningsmodel?

Vanuit de SP-fractie:

– De leden van de SP-fractie zijn van mening dat de Minister de onorthodoxe verdeelcriteria niet per 1 januari 2019 voor de wijkverpleging en de ggz moeten laten vervallen, zolang er nog geen goede inhoudelijke criteria voor risicoverevening zijn ontwikkeld. Kan de Minister aantonen wat de stand van zaken is ten aanzien van de ontwikkeling van deze goede inhoudelijke criteria voor risicoverevening?

Reactie Minister:

U vraagt mij welke onderzoeken van het onderzoeksprogramma 2016–2017 zijn afgerond.

Bij de brief over het voorgestelde risicovereveningsmodel 201821 heb ik een bijlage «resultaten onderzoeken risicoverevening» toegevoegd. In deze bijlage ga ik in op de resultaten van de onderzoeken die zijn uitgevoerd in de periode 2016–2017. In het kort: alle onderzoeken van het programma 2016–2017 zijn afgerond behalve het onderzoek naar herclassificatie chronisch zieken dat doorloopt in onderzoeksjaar 2017–2018. In antwoord op de vraag of de MLK voortkomt uit het onderzoek gezonde verzekerden kan ik melden dat het MLK-criterium inderdaad voortkomt uit het onderzoek naar gezonde verzekerden.

Er is gevraagd naar welke onderzoeken invloed hebben op de voltooiing van het risicovereveningsmodel. Dit is ook beschreven in de bijlage «resultaten onderzoeken risicoverevening». De afgeronde onderzoeken hebben veelal geleid tot een aanpassing in één van de kenmerken van de risicoverevening. De voorgestelde aanpassingen zijn beschreven in de brief over het risicovereveningsmodel 201822. Daarnaast hebben de onderzoeken geleid tot aanbevelingen voor nader onderzoek. Deze aanbevelingen zijn meegenomen bij het opstellen van het onderzoeksprogramma voor 2017–2018. Zoals eerder gemeld is het onderzoeksprogramma voor volgend jaar meegestuurd met de brief over de definitieve vormgeving van het risicovereveningsmodel 2018, welke separaat aan deze beantwoording aan uw Kamer is verzonden.

Er is gevraagd naar de stand van zaken rondom de onorthodoxe criteria. Deze kenmerken dragen bij aan de verevenende werking van het stelsel, maar de keerzijde van deze onorthodoxe kenmerken is dat ze een dempende werking kunnen hebben op de doelmatigheid. Per 2016 heb ik vier zogenoemde «onorthodoxe» kenmerken geïntroduceerd: gebaseerd op het gebruik van wijkverpleging, geriatrische revalidatiezorg, fysiotherapie en intramurale GGZ in het voorgaande jaar.

Het kenmerk voor fysiotherapie gebaseerd op kosten in voorgaand jaar is per 2017 vervangen door een kenmerk gebaseerd op inhoudelijke diagnoses. Per 2018 vervang ik het kenmerk voor geriatrische revalidatiezorg gebaseerd op kosten in voorgaand jaar door het opnemen van diagnoses voor geriatrische revalidatiezorg in het kenmerk Diagnose Kosten Groepen (DKG’s).

Zoals al eerder gemeld23 acht ik de kans klein dat de langdurige GGZ ooit volledig van het gebruik van het vereveningskenmerk gebaseerd op zorggebruik in het voorgaande jaar kan worden afgestapt. De reden hiervoor is dat relatief weinig mensen gebruik maken van intramurale GGZ, maar de kosten per gebruiker zeer hoog zijn (een volledig jaar intramurale GGZ kost ongeveer 90 duizend euro). Wel wordt ingezet om het kenmerk zo optimaal mogelijk vorm te geven en de prikkel voor verzekeraars te behouden om uitstroom uit de intramurale GGZ te bevorderen. Zoals ik heb vermeld in de brief over het risicovereveningsmodel 201824 zal dit kenmerk worden geïntegreerd in de psychische DKG’s.

De prikkelwerking verbetert, omdat administratieve onregelmatigheden niet meer worden beloond.

Afgelopen jaar heeft onderzoek plaatsgevonden naar ontwikkeling van een meer inhoudelijk kenmerk voor wijkverpleging. Omdat er maar beperkt consensus is over voorspellende factoren voor gebruik van wijkverpleging en veel factoren niet te operationaliseren zijn vanwege gebrek aan registraties die bruikbaar zijn voor de risicoverevening, blijkt het op dit moment lastig om VGG te vervangen door een alternatief kenmerk. Er zijn enkele modellen doorgerekend met een alternatief kenmerk (cliëntprofielen wijkverpleging), maar deze modellen kennen nog een aanzienlijke ondercompensatie van gebruikers wijkverpleging en scoren slechter qua verevenende werking. In onderzoeksjaar 2017–2018 zal onderzoek plaatsvinden naar het opnemen van meerjarig hoge kosten in de wijkverpleging in het risicovereveningsmodel, mogelijk kan dit het onorthodoxe kenmerk voor wijkverpleging (gedeeltelijk) vervangen.

Er zijn door de fracties verschillende vragen gesteld die betrekking hebben op de wijkverpleging.

De VVD-fractie heeft de volgende vragen gesteld:

– Uit onderzoek blijkt dat het op dit moment niet mogelijk is het VGG-kenmerk te vervangen voor een kenmerk gebaseerd op cliëntprofielen waardoor het model nog beter zou kunnen gaan werken. Kan ik aangeven welke aanbevelingen zijn gedaan voor vervolgonderzoek? Welke van deze aanbevelingen zullen worden overgenomen?Wanneer verwacht ik meer duidelijkheid over eventuele nieuwe kenmerken die de verevende werking verbeteren?

– Heeft het uitblijven van een geschikt nieuw (inhoudelijk) kenmerk effecten voor de nominale premie voor het jaar 2018?

De SP-fractie heeft de volgende vragen gesteld:

– Wat ga ik, zolang er nog geen meer zorginhoudelijk kenmerk is ontwikkeld voor de wijkverpleging, er aan doen om risicoselectie te voorkomen?

– Deel ik de zorgen van de SP-fractie over de tekortkomingen van het ex ante model voor de wijkverpleging? Betekent dit dat wijkverpleging niet goed geregeld kan worden in de verevening en daarmee niet thuis hoort in de zorgverzekeringswet?

Reactie

Allereerst wil ik aangeven dat het huidige model voor de somatische zorg, inclusief wijkverpleging, de zorgkosten goed voorspelt. Het criterium gebaseerd op kosten in voorgaand jaar speelt hierbij naast de andere criteria een belangrijke rol. Ik ben van mening dat er geen sprake is van tekortkomingen in het risicovereveningsmodel en er dus geen reden is om aan te nemen dat deze zorg niet thuis hoort in de Zvw. Daarnaast houdt de NZa toezicht op naleving van de acceptatieplicht en het verbod op premiedifferentiatie om risicoselectie te voorkomen.

Uit het onderzoek naar cliëntprofielen wijkverpleging25 blijkt dat het niet mogelijk is om per 2018 te komen tot een meer inhoudelijk kenmerk. Dit heeft geen effecten op de premie per 2018. Behoud van het kenmerk VGG draagt bij aan de verevenende werking, maar zou een dempende werking kunnen hebben op de doelmatigheid. Uit onderzoek26 naar de prikkels van onorthodoxe kenmerken blijkt dat niet geconstateerd is dat verzekeraars en zorgaanbieders (ondoelmatige) afspraken maken die voortkomen uit het opnemen van de onorthodoxe kenmerken in het risicovereveningsmodel. Zoals al eerder gemeld in mijn beantwoording zijn de prikkels van het toevoegen van de onorthodoxe kenmerken op de inkooprol van verzekeraars door een aantal beheersmaatregelen minder sterk dan op voorhand aangenomen. Wel zal ik zoals eerder aangegeven op zoek gaan naar mogelijke verbeteringen van het risicovereveningsmodel. Uit het onderzoek kwamen diverse aanbevelingen naar voren:

– doorontwikkeling van vereveningskenmerk Hulpmiddelen Kosten Groepen (HKG’s);

– nader onderzoek naar huisartsengegevens;

– ontwikkelen van meerjarige vereveningskenmerken;

– doorontwikkeling cliëntprofielen wijkverpleging en aansluiten op de nieuw te ontwikkelen bekostiging.

Deze aanbevelingen nemen we op de volgende wijze over. Vanuit de risicoverevening wordt het traject dat partijen en NZa doorlopen op het terrein van de bekostiging van de wijkverpleging nauwgezet gevolgd. Onderzoek naar gebruik van huisartsengegevens in de verevening start al komend onderzoeksjaar. Vanwege de recente verbeteringen bij de HKG’s en DKG’s komt het onderzoeken van de toegevoegde waarde van de doorontwikkelde HKG’s en meerjarige vereveningscriteria op de meerjarenonderzoeksagenda. Wel zal zoals ik in de beantwoording van eerdere vragen al aangaf komend jaar onderzoek gedaan worden naar het opnemen van kosten wijkverpleging in de Meerjarig Hoge Kosten (MHK). Het gehele onderzoeksprogramma en de prioritering die daarin is aangebracht, is afgestemd in de WOR. Volgend jaar juni wordt u zoals gebruikelijk geïnformeerd over resultaten van alle afgeronde onderzoeken van het onderzoeksprogramma.

De leden van de SP-fractie vragen wat het uitstel betekent van het besluit over de overheveling van mensen met een psychische stoornis naar de Wlz voor de voorgestelde verbeteringen van het GGZ model?