Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 29689 nr. 725 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 juni 2016

Met deze brief informeer ik u over de verbeteringen die ik per 2017 van plan ben aan te brengen in de risicoverevening voor de Zorgverzekeringswet (Zvw). Daarnaast informeer ik u over het symposium dat VWS dit jaar heeft georganiseerd voor een bezinning over de risicoverevening.

De hoofdboodschappen van deze brief zijn:

• In mijn brief «Kwaliteit loont» heb ik de ambitie neergezet om de risicoverevening zodanig te verbeteren dat verzekeraars meer geprikkeld worden om zich te richten op chronisch zieken en andere verzekerden die veel zorg gebruiken.1 Per 2016 heb ik een eerste stap gezet.2 Per 2017 zet ik een tweede stap die in het verlengde daarvan ligt. Met de formulering van een meerjarig onderzoeksprogramma in september zet ik de derde stap.

• De verbeteringen per 2017 worden gerealiseerd door aanpassing en verfijning van een groot aantal bestaande kenmerken. Daarnaast introduceer ik een nieuw kenmerk personen per adres voor de somatische zorg en een kenmerk voor zorgvraagzwaarte in de GGZ.

• De verbeteringen hebben tot gevolg dat per 2017 naar verwachting:

○ 200 duizend extra chronisch zieken worden geïdentificeerd waarvoor verzekeraars een passende compensatie ontvangen. Daarmee komt het totaal aantal chronisch zieken met voorspelbaar hogere kosten in de risicoverevening op 4,35 miljoen (ruim een kwart van het totaal aantal verzekerden);

○ de compensatie voor tienduizend verzekerden met voorspelbaar zeer hoge somatische kosten aanzienlijk wordt verbeterd. De compensatie aan verzekeraars kan in specifieke gevallen zelfs oplopen tot boven de 400 duizend euro per verzekerde;

○ de herverdeling via de risicoverevening van gezond naar ongezond stijgt naar bijna 15 miljard euro, ofwel 38% van de totaal geraamde uitgaven. In 2006 was dit nog 5 miljard en 26%;

○ de invloed van zorginhoudelijke vereveningskenmerken toeneemt, waardoor de invloed van de onorthodoxe kenmerken die ik vorig jaar heb geïntroduceerd afneemt3;

○ zeker 11 duizend extra GGZ-gebruikers worden geïdentificeerd waarvoor verzekeraars een passende compensatie ontvangen. Ook worden de GGZ-gebruikers met zeer hoge kosten beter gecompenseerd.

• Er komt per 2017 nog geen aanpassing in de risicoverevening voor seizoenarbeiders. Wel heb ik de individuele verzekeraars met klem verzocht dat zij de mogelijkheid tot herverzekering van het vrijwillige eigen risico voor seizoensarbeiders per polisjaar 2017 niet meer aanbieden. Ik heb er vertrouwen in dat zij aan mijn verzoek gehoor zullen geven.

• De risicodragendheid van verzekeraars is een onmisbaar onderdeel van de Zvw. Per 2017 voeren verzekeraars de Zvw – conform het regeerakkoord en vastgelegd in een AMvB die eerder is voorgehangen in de Tweede Kamer – volledig risicodragend uit.

• Deze zomer worden de voorgenomen modellen voor 2017 doorgerekend. Daarna volgt de definitieve besluitvorming. In september zal ik u hierover informeren.

• Met deze brief informeer ik u eveneens over het symposium dat VWS dit jaar heeft georganiseerd voor een bezinning over de risicoverevening. Hierbij kwamen meer dan 100 mensen van diverse organisaties samen om met elkaar van gedachte te wisselen. De overheersende opinie was dat we met de risicoverevening op de goede weg zijn en er al veel verbeteringen in het model zijn doorgevoerd. In totaal hebben 21 organisaties en personen hun visie op de toekomst van de risicoverevening verwoord in een position paper. Naar aanleiding van de papers en discussie onderneem ik de volgende acties:

1) Afwegingen tussen gelijk speelveld/risicoselectie en doelmatigheid explicieter maken en risicoverevening gericht inzetten;

2) Doorgaan met verbeteren compensatie chronisch zieken;

3) Aandacht houden voor uitvoerbaarheid;

4) Vasthouden aan voorspelmodel op basis van gezondheidsgerelateerde kenmerken;

5) Inhoudelijk verbeteren vereveningsmodel door meerjarige onderzoeksaanpak.

Met deze brief geef ik ook invulling aan enkele toezeggingen die ik aan de Tweede Kamer heb gedaan:

• Tijdens het AO risicoverevening op 23 september 2015 (Kamerstuk 29 689, nr. 676) heb ik toegezegd dat ik de Tweede Kamer in juni 2016 een overzicht zou sturen van de risicovereveningsmodellen 2017. In mijn brief van 13 oktober 20154 heb ik een vergelijkbare toezegging gedaan. In paragraaf 2 treft u een omschrijving van de voorgenomen risicovereveningsmodellen 2017 aan.

• In mijn brief van 13 oktober 2015 heb ik tevens aangekondigd dat VWS een brede, fundamentele discussie zou voeren met onder andere verzekeraars en wetenschappers over de toekomst van de risicoverevening. Daarbij heb ik toegezegd dat ik u in juni in mijn jaarlijkse brief over de verbetering van de risicovereveningsmodellen zou informeren over de uitkomsten van de discussie. In paragraaf 5 ga ik daar op in.

• In diezelfde brief heb ik aangekondigd dat ik u in juni 2016 zou informeren over de uitkomsten van alle onderzoeken die zijn uitgevoerd en de consequenties die de uitkomsten hebben voor de risicovereveningsmodellen 2017. Daarbij heb ik aangekondigd dat ik onderzoeken die samenhangen met een toezegging zoals gebruikelijk zou meesturen aan de Tweede Kamer. In paragraaf 4 treft u daarom een korte samenvatting aan van de onderzoeken naar de risicoverevening voor seizoenarbeiders en twee onderzoeken naar de gedragseffecten bij zorgverzekeraars en zorgaanbieders door prikkels in de risicoverevening. Deze onderzoeken voeg ik toe als bijlagen 5, 6 en 75 bij deze brief. In bijlage 16 treft u verder een korte samenvatting aan van alle overige onderzoeken die VWS dit jaar heeft laten uitvoeren voor de risicoverevening.

Om verschillende redenen geef ik hoge prioriteit aan de verdere verbetering van de risicoverevening per 2017.

Regeerakkoord: volledige risicodragendheid zorgverzekeraars in 2017

De risicodragendheid van verzekeraars is een onmisbaar onderdeel van de Zvw. Het zorgt ervoor dat verzekeraars zich inspannen voor doelmatige zorginkoop. Op die manier draagt het bij aan de houdbaarheid van de zorguitgaven. Om de doelmatigheidsprikkels in de Zvw te versterken, heeft het kabinet in het regeerakkoord aangekondigd dat verzekeraars de Zvw per 2017 volledig risicodragend zullen uitvoeren. De afspraken uit het Regeerakkoord zijn vastgelegd in een AMvB7, die destijds is voorgehangen bij de Tweede Kamer.8 Afgelopen jaren zijn de inspanningen er onder andere op gericht geweest om goede risicovereveningsmodellen te ontwikkelen voor de zorg die per 2015 is overgeheveld van de AWBZ naar de Zvw, te weten de wijkverpleging en de langdurige GGZ. De verbeteringen die ik de afgelopen jaren heb doorgevoerd, maakten het mogelijk om de risicodragendheid van verzekeraars stapsgewijs op te voeren. Dit jaar voeren verzekeraars de Zvw al bijna volledig risicodragend uit. Per 2017 zet ik de laatste – zeer beperkte – stap naar volledige risicodragendheid. In deze brief licht ik de verbeteringen toe die ik wil doorvoeren om die laatste stap te faciliteren.

Kwaliteit loont: betere compensatie voor chronisch zieken9

In mijn brief «Kwaliteit loont» heb ik aangekondigd dat er forse verbeteringen in de risicoverevening zouden komen om er voor te zorgen dat verzekeraars meer geprikkeld worden om zich te richten op chronisch zieken en andere mensen die veel zorg gebruiken. Per 2016 heb ik al forse verbeteringen doorgevoerd in de compensatie die verzekeraars ontvangen voor chronisch zieken.10 Deze hebben er onder andere toe geleid dat er 350 duizend extra chronisch zieken zijn geïdentificeerd waarvoor verzekeraars een hogere vereveningsbijdrage ontvangen. Daarmee kwam het aantal verzekerden met voorspelbaar hoge kosten dat met de risicoverevening wordt geïdentificeerd op ruim vier miljoen. Ook is per 2016 bewerkstelligd dat gebruikers van wijkverpleging, geriatrische revalidatiezorg en fysiotherapie in het voorgaande jaar niet meer voorspelbaar verliesgevend zijn. Met deze verbeteringen worden de prikkels tot risicoselectie verminderd, waardoor inkopen op kwaliteit voor verzekeraars meer lonend wordt. Na deze eerste stap in 2016 kondig ik in deze brief een tweede stap aan. Verbeteringen die ik per 2017 wil doorvoeren liggen in het verlengde van de verbeteringen van afgelopen jaar om de compensatie voor chronisch zieken te verbeteren.

Nog meer goede zorginhoudelijke voorspellers

Daarnaast is er specifiek gezocht naar goede zorginhoudelijke voorspellers. In 2016 heb ik enkele nieuwe, zogenoemde onorthodoxe vereveningskenmerken geïntroduceerd (gebaseerd op gebruik van wijkverpleging, geriatrische revalidatiezorg en intramurale GGZ in het voorgaande jaar) die nodig waren om de kosten van specifieke groepen zorggebruikers beter te kunnen voorspellen en de prikkels tot risicoselectie te mitigeren. Keerzijde van deze onorthodoxe kenmerken is echter dat ze een dempende werking kunnen hebben op de doelmatigheid. Als de vereveningsbijdrage die verzekeraars ontvangen namelijk afhankelijk is van de kosten die zij vorig jaar hebben gemaakt voor wijkverpleging, is de prikkel om de wijkverpleging scherp in te kopen minder sterk. Daarom heb ik in mijn brief over de risicoverevening 201611 aangekondigd dat ik hoge prioriteit zou geven aan de zoektocht naar alternatieve kenmerken die zorginhoudelijk goed zijn onderbouwd en die de onorthodoxe kenmerken zo snel als mogelijk kunnen vervangen. Afgelopen jaar is daar een begin mee gemaakt.

Afgelopen periode is een groot aantal onderzoeken uitgevoerd om bovenstaande ambities te kunnen realiseren.12 Hieronder licht ik per model toe tot welke wijzigingen dit leidt. Veruit de meeste kosten in de Zvw worden verevend via het somatische model. Vorig jaar was dat meer dan 80% en ook nog eens 8% via het model voor de wijkverpleging (met exact dezelfde vereveningskenmerken). Via het model voor de geneeskundige GGZ wordt ook ongeveer 8% verevenend en via het model voor de langdurige GGZ minder dan 1%.13

In 2016 bestaat er een model voor de somatische zorg en daarnaast een apart model voor de wijkverpleging. Het model voor de wijkverpleging bevat wel exact dezelfde vereveningskenmerken als het somatische model. Ik heb er destijds voor gekozen om een apart model te hanteren, zodat het nog mogelijk was om in 2016 de risicodragendheid tijdelijk te begrenzen voor de wijkverpleging. Zoals ik in mijn brief van 25 juni 2014 al heb aangekondigd, worden de kosten van wijkverpleging per 2017 volledig opgenomen in het somatische model. Het aparte model voor de wijkverpleging vervalt dus.

Op 30 mei 2016 heb ik een brief aan de Tweede Kamer gestuurd waarin ik aangeef dat het eerstelijnsverblijf met een gedegen uitvoering per 2017 vanuit de Zvw mogelijk wordt.14 De definitieve omvang van het budget dat aan het kader voor geriatrische revalidatiezorg wordt toegevoegd ten behoeve van het eerstelijnsverblijf maak ik bekend in de VWS-begroting 2017. Voor de risicoverevening worden AWBZ-gegevens (2014) gebruikt in het onderzoek. Deze zijn voldoende volledig en juist. Er heeft ook een vergelijking plaatsgevonden met gegevens over 2015. In dat jaar was het een subsidieregeling uit de AWBZ met vrijwel dezelfde prestatie als in 2017 gedeclareerd gaat worden. Deze zorg kan dus risicodragend door verzekeraars worden uitgevoerd. De kosten eerstelijnsverblijf zullen worden toegevoegd aan de variabele kosten in het somatische model.

Ik ben van plan de volgende verbeteringen door te voeren in het somatische model 2017:

• Actualisatie en verbetering van de hulpmiddelenkostengroepen.

• Hiermee worden meer chronisch zieken geïdentificeerd. Ook kunnen de kosten van wijkverpleging beter worden voorspeld. Daarnaast is het een goede zorginhoudelijke voorspeller, die er voor zorgt dat de invloed van het onorthodoxe kenmerk gebaseerd op het gebruik van wijkverpleging in het voorgaande jaar iets afneemt (zie toelichting bij 2.1).

• Verfijning van het kenmerk gebaseerd op het gebruik van fysiotherapie in het voorgaande jaar. Bij het gebruik van het huidige kenmerk wordt alleen gekeken of iemand vorig jaar fysiotherapie heeft gebruikt ten laste van het basispakket. Vanaf volgend jaar zal voortaan ook gebruik worden gemaakt van de achterliggende diagnose voor het fysiotherapiegebruik en zal daarom worden gesproken over fysiodiagnosegroepen. Dit is een zorginhoudelijke verbetering. Door de wijziging is het geen onorthodox kenmerk meer. Ook worden verzekeraars beter gecompenseerd voor kinderen die fysiotherapie gebruiken. Hierdoor worden er extra chronisch zieken mee geïdentificeerd.

• Betere compensatie voor kleine groepen verzekerden met voorspelbaar zeer hoge kosten door:

○ Het toevoegen van een topklasse aan het kenmerk meerjarig hoge kosten voor verzekerden die drie jaar achter elkaar tot de 0,5% duurste verzekerden behoren.

○ Het opsplitsen van de diagnosekostengroep voor hemofilie in een structurele en incidentele groep.

○ Het toevoegen van drie extra risicoklassen aan de farmaciekostengroepen voor gebruikers van dertien specifieke geneesmiddelen voor zeldzame aandoeningen (vooral stofwisselings-/stapelingsziekten zoals Pompe en Fabry).

• Verbetering van het vereveningskenmerk sociaal economische status door gebruik te maken van definitieve brongegevens. Voordeel hiervan is een hogere stabiliteit in de indeling. Daarnaast zal een deel van het kenmerk per 2017 niet meer onder sociaal economische status vallen maar onder personen per adres (namelijk of mensen een AWBZ/Wlz-instelling instromen of erin verblijven).

• Introductie van het vereveningskenmerk personen per adres. Hierbij gaat het onder andere om het aanbrengen van het onderscheid tussen eenpersoonshuishoudens, verzekerden die in een AWBZ/Wlz-instelling instromen of verblijven en overigen verzekerden. Het wordt uitgesplitst naar (hoge) leeftijdsklassen om beter te kunnen compenseren voor alleenstaande ouderen.

• Verfijning van het kenmerk gebaseerd op het gebruik van wijkverpleging in het voorgaande jaar door de onderste klassen op te splitsen. Hiermee wordt de perverse prikkel gereduceerd die uit kan gaan van dit kenmerk.

Daarnaast worden in het model de volgende bestaande kenmerken gebruikt: leeftijd en geslacht, aard van het inkomen, regio, gebruik van geriatrische revalidatiezorg in voorgaand jaar en generieke somatische morbiditeit.

In het model voor de geneeskundige GGZ ben ik van plan de volgende verbeteringen aan te brengen ten opzichte van het model 2016:

• Uitbreiding en verbetering van het kenmerk meerjarig hoge kosten (MHK-GGZ). Hierbij wordt een kostenhistorie van vijf jaar in plaats van drie jaar aangehouden en wordt er rekening gehouden met een grillig kostenpatroon («hartslagpatroon»), waardoor ook instromers vanuit de jeugdzorg of forensische zorg eerder geïdentificeerd kunnen worden. Daarnaast komt dit kenmerk tegemoet aan het verzoek van verschillende partijen om de kosten van de groep verzekerden met meerjarige (zeer) hoge kosten in de GGZ beter te voorspellen.

• In 2017 wordt het mogelijk een kenmerk te introduceren op basis van de zorgvraagzwaarte. In dit nieuwe kenmerk worden vier groepen verzekerden onderscheiden op basis van zorgvraagzwaarte. Daarnaast wordt er een groep verzekerden onderscheiden die crisiszorg heeft ontvangen. Toevoeging van dit kenmerk was al langer een wens, omdat het gebaseerd wordt op zorginhoudelijke informatie. Bovendien is uit meerdere onderzoeken de meerwaarde van dit kenmerk voor het geneeskundige GGZ model gebleken. Ik ben verheugd dat nu aan de voorwaarden (objectieve registratie van gegevens waarbij de kwaliteit en privacy is geborgd) is voldaan om dit kenmerk te kunnen gaan gebruiken.

• Verbetering van het kenmerk sociaal economische status door andere brongegevens te gebruiken (net als in het somatische model).

• Aanpassing van het kenmerk personen per adres, zodat het gelijk is aan het kenmerk in het somatische model. Het kenmerk eenpersoonsadres bestond al in het geneeskundige GGZ-model. Hierdoor zal de aanpassing geen tot minimale consequenties hebben.

Daarnaast worden in het model voor de geneeskundige GGZ de volgende bestaande kenmerken gebruikt: leeftijd en geslacht, farmaciekostengroepen psychische aandoeningen, diagnosekostengroepen psychische aandoeningen, aard van het inkomen en GGZ-regio.

In het model voor de langdurige GGZ ben ik van plan de volgende verbeteringen aan te brengen ten opzichte van het model 2016:

• Verbetering van het kenmerk intramuraal GGZ-gebruik in het voorgaande jaar, door een splitsing te maken in lichte en zware zorgzwaartepakketten. Daarnaast wordt een aparte klasse onderscheiden voor verzekerden die gedurende het jaar uitstromen naar de Wlz. Hierdoor sluit de compensatie die verzekeraars ontvangen beter aan bij de verwachte kosten van deze dure groep verzekerden.

• Verder bevat het model voor de langdurige GGZ dezelfde kenmerken als het model voor de geneeskundige GGZ. Bovengenoemde wijzigingen en bestaande kenmerken bij de geneeskundige GGZ gelden daarom ook voor de langdurige GGZ.

Verder is van belang te melden dat de GGZ die momenteel is ondergebracht in de Zorgverzekeringswet, in 2017 in de Zorgverzekeringswet kan blijven functioneren. Hierover heb ik u reeds geïnformeerd in mijn brief van 26 april 2016.15 Voor de langdurige GGZ betekent dit concreet dat de eerste twee jaar voortgezet verblijf – en daarmee de eerste drie jaar intramurale GGZ- in 2017 blijven vallen onder de verzekerde aanspraken van de Zvw. Over de reactie op het advies van Zorginstituut Nederland over de toegang van GGZ-cliënten tot de Wet langdurige zorg zult u nog worden geïnformeerd. Dit zal echter geen consequenties hebben voor de verzekerde aanspraken of de risicoverevening in de Zorgverzekeringswet voor 2017.

Net als in voorgaande jaren heb ik de voorgenomen verbeteringen voor het somatische model inclusief wijkverpleging alvast integraal laten doorrekenen door iBMG. Daardoor is het mogelijk om al resultaten te presenteren over het effect dat deze verbeteringen gezamenlijk hebben in 2017. Belangrijke notie daarbij is dat het nog gaat om voorlopige resultaten. In de zomer worden alle modellen voor 2017 namelijk definitief doorgerekend op de meest recente gegevens. Daarnaast ontbraken in de huidige doorrekening nog enkele verbeteringen, omdat de onderzoeken hiernaar nog niet waren afgerond. Voor de modellen van de geneeskundige en langdurige GGZ is nog geen integrale doorrekening uitgevoerd. In de zomer gebeurt dit uiteraard wel.

De voorgenomen aanpassingen aan het risicovereveningsmodel voor de somatische zorg (inclusief wijkverpleging) betekenen een tweede stap in de ambitie uit «Kwaliteit loont» om verzekeraars beter te compenseren voor hun chronisch zieken en andere verzekerden die veel zorg gebruiken. Met de eerste stap die per 2016 is gezet werden er 350 duizend extra chronisch zieken geïdentificeerd waarvoor verzekeraars een extra hoge vereveningsbijdrage ontvangen. Per 2017 komen er daar nog eens 200 duizend bij, waardoor het totaal aantal chronisch zieken dat met de risicoverevening wordt geïdentificeerd op 4,35 miljoen komt. Dat is ruim een kwart van het totaal aantal verzekerden. De verbetering per 2017 zit vooral bij chronisch zieken die hulpmiddelen of fysiotherapie uit het basispakket gebruiken.

Daarnaast wordt de compensatie van circa 10 duizend verzekerden met zeer hoge kosten aanzienlijk verbeterd. Het gaat onder meer om hemofiliepatiënten en gebruikers van dertien zeer dure geneesmiddelen voor zeldzame aandoeningen (vooral stofwisselings-/stapelingsziekten waaronder Pompe en Fabry). De compensatie kan daardoor in specifieke gevallen oplopen tot boven de 400 duizend euro per verzekerde. Deze hogere compensatie is in lijn met «Kwaliteit loont» en is veel hoger dan dit jaar. Door deze verbetering zijn gebruikers van deze middelen niet langer voorspelbaar verliesgevend voor verzekeraars.

Door de verbeteringen in het somatische model bedraagt de verwachte herverdeling binnen de risicoverevening van gezonde naar ongezonde verzekerden bijna 15 miljard euro in 2017. Dit komt neer op 38% van de totale geraamde uitgaven. In 2006 was dit nog 5 miljard en 26% en in 2015 – voor «Kwaliteit loont» – ruim 12 miljard en 33%.16 Deze herverdeling van gezonde naar ongezonde verzekerden reduceert de prikkels tot risicoselectie en stimuleert de verzekeraars tot betere zorg inkoop. Wat in deze cijfers niet is te zien, is dat herverdeling bereikt wordt met «mooiere» kenmerken. Zoals ik in paragraaf 2.1 heb toegelicht, is er afgelopen jaar gezocht naar goede zorginhoudelijke voorspellers, waarmee ik de onorthodoxe kenmerken (gebruik van wijkverpleging en geriatrische revalidatiezorg in voorgaand jaar) zo snel als mogelijk kan vervangen. Onderstaande tabel laat zien dat de meeste herverdeling van gezond naar ongezond ook dit jaar al plaats vindt via medisch inhoudelijk goed onderbouwde kenmerken, zoals de farmaciekostengroepen, diagnosekostengroepen en hulpmiddelenkostengroepen. Komend jaar neemt dat aandeel met bijna 4 procentpunt toe. Het belang van de onorthodoxe kenmerken daalt met bijna 2 procentpunt. Dit heeft onder andere te maken met het omvormen van het kenmerk voor fysiotherapie tot een zorginhoudelijk kenmerk. Daarnaast zorgen verbeteringen aan onder andere de hulpmiddelenkostengroepen ervoor dat het onorthodoxe kenmerk gebaseerd op gebruik van wijkverpleging in voorgaand jaar minder belangrijk wordt. Het kenmerk meerjarig hoge kosten wordt ook relatief minder belangrijk. Dit kenmerk is ook niet zorginhoudelijk, maar het is geen onorthodox kenmerk. Omdat verzekeraars bij dit kenmerk drie jaar hoge kosten moeten maken, voordat ze voor een verzekerde in aanmerking komen voor een hogere vereveningsbijdrage, is de perverse prikkelwerking bij dit kenmerk namelijk minder sterk.

|

Model 2016 |

Model 2017 |

Mutatie |

|

|---|---|---|---|

|

via zorginhoudelijke kenmerken |

54,6% |

58,4% |

3,9% |

|

via kenmerk meerjarige hoge kosten |

27,1% |

25,0% |

– 2,1% |

|

via onorthodoxe kenmerken |

18,3% |

16,6% |

– 1,7% |

Hoewel de modellen voor de GGZ nog niet integraal zijn doorgerekend wil ik alvast een paar van de voorlopige resultaten uit de afzonderlijke onderzoeken met uw Kamer delen. Deze resultaten zijn voorlopig, omdat deze onderzoeken niet zijn uitgevoerd op de meest recente data. Daarnaast betreft het geen integrale doorrekening waarbij aanpassingen uit alle afzonderlijke onderzoeken worden gecombineerd. Hierdoor is nog weinig te zeggen over de overlap die nieuwe of verbeterde kenmerken met elkaar hebben. Niettemin bieden de voorlopige resultaten van deze onderzoeken wel inzicht in de verwachte verbetering voor risicovereveningsmodellen voor de GGZ.

Een belangrijke verbetering wordt gerealiseerd door het nieuwe kenmerk voor zorgvraagzwaarte. Hiermee worden ruim 11 duizend verzekerden geïdentificeerd die in het huidige model nog niet geïdentificeerd worden. Bovendien zorgt het kenmerk ervoor dat ook de mensen die al wel geïdentificeerd worden in het huidige model een betere compensatie ontvangen. Beide zaken zorgen ervoor dat de verzekeraars een betere compensatie voor gebruikers van GGZ-zorg ontvangen, waardoor de prikkels tot risicoselectie afnemen. Een voorbeeld hiervan is een afname van 12% van de onderbetaling voor de verzekerden die in het voorgaande jaar tot het kwart duurste geneeskundige GGZ-gebruikers behoorden.

Een uitdaging in de GGZ is de voorspelling van de kosten voor de groep gebruikers met (zeer) hoge kosten. In het onderzoek naar het verbeteren van het kenmerk meerjarige hoge kosten in de GGZ is hier dan ook expliciet aandacht besteed. Het verbeterde kenmerk bestaat dan ook uit meer groepen van verzekerden met (zeer) hoge kosten. Daarnaast worden er met dit verbeterde kenmerk 8 duizend extra verzekerden geïdentificeerd. Beide zorgen voor een betere compensatie aan verzekeraars voor GGZ-gebruikers met (zeer) hoge kosten.

Afgelopen jaar is een onderzoeksprogramma uitgevoerd om de risicoverevening en dus de compensatie van verzekeraars voor onder andere hun chronisch zieken per 2017 nog verder te kunnen verbeteren. Met mijn brief van 13 oktober 2015 heb ik u geïnformeerd over dit onderzoeksprogramma en de wijze waarop dat tot stand is gekomen.17

Hieronder vat ik de resultaten samen van twee onderzoeken die samenhangen met een toezegging aan de Tweede Kamer. Het betreft een vervolgonderzoek naar de mogelijkheid om in de risicoverevening rekening te houden met seizoenarbeiders en twee onderzoeken naar de mogelijke gedragseffecten die uitgaan van de onorthodoxe kenmerken die vorig jaar aan het model zijn toegevoegd. Deze twee onderzoeken voeg ik toe als bijlagen 5, 6 en 718 bij deze brief19.

In bijlage 120 treft u verder een korte samenvatting aan van alle overige onderzoeken die VWS dit jaar heeft laten uitvoeren voor de risicoverevening. In bijlage 221 treft u het bijbehorende advies aan van de Werkgroep Ontwikkeling Risicoverevening (WOR) bij de onderzoeken. Hierin wordt wat uitgebreider stilgestaan bij de resultaten en conclusies.

Naar aanleiding van de discussie en vragen tijdens het dertigledendebat op 14 mei 2014 heb ik toegezegd nader onderzoek uit laten voeren naar de mogelijkheden in de risicoverevening voor buitenlandse seizoenarbeiders. In mijn brief van 16 juni 201522 heb ik u geïnformeerd dat onderzoek tijdens het onderzoeksjaar 2014–2015 aanwijzingen heeft opgeleverd dat buitenlandse seizoenarbeiders worden overgecompenseerd. Daarbij heb ik geconstateerd dat er teveel onzekerheden waren om reeds per 2016 tot opname van een kenmerk voor buitenlandse seizoenarbeiders in het model over te gaan en heb ik aangegeven dat eerst vervolgonderzoek nodig is. Dat vervolgonderzoek is afgelopen jaar uitgevoerd.

Uit het onderzoek blijkt dat – binnen een bandbreedte – een goede inschatting gemaakt kan worden van de totale zorgkosten voor alle niet-ingezetenen, maar dat het niet mogelijk is deze zorgkosten op een betrouwbare manier aan individuele niet-ingezetenen toe te rekenen. Op dit moment kunnen daarom geen betrouwbare uitspraken worden gedaan over de hoogte van de (mogelijke) overcompensatie van buitenlandse seizoenarbeiders.

Vanwege deze constatering is de focus in het onderzoek verlegd naar de totale groep niet-ingezetenen (verzekerden woonachtig in het buitenland). Dit is een bredere groep, waar bijvoorbeeld ook grensarbeiders (personen die in België/Duitsland wonen, maar in Nederland werken en daarom Zvw-verzekerd zijn) deel van uitmaken. Het gaat hierbij om ongeveer 281 duizend verzekerden. Ook bij het bepalen van de totale zorgkosten voor de groep niet-ingezetenen moeten aannames worden gemaakt, omdat niet alle informatie (tijdig) op individuniveau beschikbaar is. Voor een uitspraak over de gemiddelde zorgkosten (en overcompensatie) van alle niet-ingezetenen volstaat een inschatting van de totale zorgkosten voor deze verzekerden. Om uitspraken te kunnen doen over de gemiddelde zorgkosten van buitenlandse seizoenarbeiders (een subgroep van de niet-ingezetenen) moeten deze zorgkosten aan individuele verzekerden worden toegerekend. Omdat de werkelijke verdeling niet bekend is, brengt dit een extra onzekerheid met zich mee.

Met het oog op de onzekerheden rondom de zorgkosten van niet-ingezetenen en de wijze waarop de normkosten voor hen worden berekend23, zijn in het onderzoek verschillende scenario’s doorgerekend. Hieruit blijkt dat niet-ingezetenen worden overgecompenseerd, maar dat de mate waarin daarvan sprake is onzeker is. Afhankelijk van het gekozen scenario wordt een overcompensatie gevonden van 75 tot 667 euro per verzekerdenjaar. Macro betekent dat 13 tot 117 miljoen euro.

Het onderzoek heeft naar mijn mening aangetoond dat niet-ingezetenen gemiddeld genomen worden overgecompenseerd. De mate van overcompensatie is echter onzeker. Daarnaast bestaat deze groep naar verwachting uit subgroepen (bijvoorbeeld seizoenarbeiders en grensarbeiders) met verschillend zorggebruik. Doordat kosten niet betrouwbaar aan individuen toegerekend kunnen worden, is er geen inzicht in de gevolgen voor deze subgroepen. Er kan niet worden beoordeeld of er groepen verzekerden zijn waarvoor de rekenregel nu al leidt tot een onderschatting van de zorgkosten (en waarbij aanpassing van de rekenregel de aansluiting tussen kosten en normkosten dus juist verslechtert) en in welke mate daarvan sprake is. Om die reden geef ik er de voorkeur aan de beschikbaarheid van goede gegevens op individuniveau af te wachten en nu nog geen aanpassingen door te voeren. Naar verwachting zullen over twee jaar betere gegevens beschikbaar zijn, waarmee wel betrouwbare uitspraken gedaan kunnen worden over de kosten en mogelijke overcompensatie van buitenlandse seizoenarbeiders. Ik zal dan opnieuw onderzoek laten doen.

Herverzekering vrijwillig eigen risico

Enkele collectiviteiten richten zich specifiek op de groep seizoenarbeiders waarbij de verzekeraar een herverzekering van het vrijwillige eigen risico aanbiedt. Hierdoor is de premie van de polis laag – zoals bij een vrijwillig eigen risico – maar is het eigen risico vervolgens herverzekerd in de aanvullende verzekering tegen een zeer lage premie. Ik heb al eerder aangegeven dit onwenselijk te vinden in mijn reactie op het NZa kwantitatieve onderzoek risicoselectie.24 Ook de NZa heeft in haar rechtmatigheidonderzoek aangegeven herverzekeren van het vrijwillige eigen risico in beginsel onwenselijk te vinden. Omdat via de aanvullende verzekering een selectiebeleid kan worden toegepast, kan herverzekering van dit risico de risicosolidariteit aantasten, aangezien er geen risico tegenover de premiekorting staat.

Ik heb de individuele verzekeraars daarom met klem verzocht dat deze mogelijkheid tot herverzekering van het vrijwillig eigen risico per polisjaar 2017 niet meer wordt aangeboden. Ik heb er vertrouwen in dat zij aan mijn verzoek gehoor zullen geven.

Per 2016 zijn kenmerken toegevoegd op basis van het zorgkosten in het voorgaand jaar; kenmerken gebaseerd op het gebruik van wijkverpleging, geriatrische revalidatiezorg en intramurale GGZ in het voorgaande jaar. Deze kenmerken hebben een positief effect op de verevenende werking van het risicovereveningsmodel. Het zijn echter onorthodoxe middelen die mogelijk een dempende werking hebben op de doelmatigheidsprikkels bij verzekeraars. In de brief over de risicoverevening 2016 heb ik toegezegd dat ik zal laten monitoren of verzekeraars en aanbieders hun gedrag aanpassen als gevolg van de perverse prikkels die kunnen voortvloeien uit het gebruik van deze kenmerken.25

Idealiter zou het onderzoek plaatsvinden door middel van een kwantitatieve analyse op basis van declaratiegegevens vóór en na de invoering van de kenmerken gebaseerd op zorggebruik in het voorgaande jaar. Echter, de benodigde informatie, waaronder declaraties uit 2016, is nog niet beschikbaar. De gedragseffecten zijn daarom door SiRM onderzocht op basis van literatuuronderzoek en gesprekken met aanbieders en verzekeraars.

De belangrijkste conclusie van het onderzoek is dat niet geconstateerd is dat verzekeraars en zorgaanbieders (ondoelmatige) afspraken maken die voortkomen uit het opnemen van de onorthodoxe kenmerken in het risicovereveningsmodel. Door een aantal beheersmaatregelen zijn de prikkels van het toevoegen van de onorthodoxe kenmerken op de inkooprol van verzekeraars minder sterk dan op voorhand aangenomen. Vooral de aankondiging van de tijdelijkheid van het opnemen van kenmerken op basis van kosten in het voorgaande jaar speelt daarbij een belangrijke rol. In mijn brief over de risicoverevening 2016 heb ik immers aangekondigd dat ik beoog de kenmerken gebaseerd op het gebruik van wijkverpleging en geriatrische revalidatiezorg in het voorgaande jaar, uiterlijk bij het model voor 2019 weer te verwijderen. Daarnaast speelt ook de onzekerheid een grote rol. Verzekeraars moeten in voorgaand jaar eerst kosten maken voordat ze een hogere bijdrage ontvangen vanuit de risicoverevening. Verzekerden kunnen overlijden of switchen waardoor een hogere uitgave in voorgaand jaar niet leidt tot een hoger normbedrag in een daaropvolgend jaar. Door het gebruik van relatieve grenzen voor het vaststellen van het drempelbedrag is op voorhand niet exact te bepalen hoeveel kosten in voorgaand jaar moeten worden gemaakt om in de klasse te vallen met een hogere vereveningsbijdrage. De conclusie dat verzekeraars en zorgaanbieders niet acteren op de prikkels die uitgaan van de onorthodoxe kenmerken, neemt niet weg dat deze kenmerken vanuit doelmatigheidsoogpunt onwenselijk zijn. De voorkeur zal dus blijven uitgaan naar het vinden van zorginhoudelijke voorspellers voor deze vormen van zorg.

De prikkels en kans op het vergoeden van meer zorg door verzekeraars dan vanuit doelmatigheidsoogpunt gewenst is blijken beperkt. Het relatief grootste risico op ondoelmatig gedrag bestaat bij wijkverpleging. Dit komt doordat bij de wijkverpleging het verschil tussen het drempelbedrag en het normbedrag het grootst is. Om dat ongewenste effect nog verder te beperken, wordt de onderste klasse bij dit kenmerk in het model in tweeën gesplitst. Door deze opsplitsing neemt de mogelijkheid om een positief resultaat te behalen af en daarmee nemen de doelmatigheidsprikkels toe.

Het is denkbaar dat er naast de onorthodoxe kenmerken ook andere kenmerken in de risicovereveningsmodellen zitten die prikkels voor doelmatige inkoop kunnen beperken. Het Zorginstituut heeft een beperkt kwantitatief onderzoek uitgevoerd op kenmerken die al langer in het model zijn opgenomen. Het onderzoek van het Zorginstituut richt zich op het opsporen van afwijkende patronen, die zouden kunnen duiden op mogelijke beïnvloeding door verzekeraars van farmaciedeclaraties om daarmee een voordeel te behalen in de risicoverevening. Dit onderzoek laat geen afwijkende patronen zien bij de farmaciedeclaraties die kunnen duiden op minder doelmatige inkoop door verzekeraars

Gegeven de acceptatieplicht en verbod op premiedifferentiatie zorgt het risicovereveningssysteem voor een gelijk speelveld tussen zorgverzekeraars. De ontwikkeling van het risicovereveningssysteem was in de jaren vóór invoering van de Zorgverzekeringswet vooral gericht op dit gelijke speelveld tussen ziekenfondsen. Vanaf de invoering van de Zvw in 2006 is er meer aandacht gekomen voor het stimuleren van verzekeraars tot inkoop van doelmatige zorg. Op dit punt heb ik met de afbouw van ex post compensatiemechanismen, in het bijzonder de afschaffing van de macronacalculatie, forse stappen gezet. Met het uitbrengen van het rapport van de commissie Evaluatie Risicoverevening Zvw in 2012 is de aandacht deels verlegd naar het verkleinen van de prikkel tot risicoselectie. Al die jaren is de risicoverevening steeds verder verbeterd door het toevoegen van nieuwe kenmerken en het verfijnen van bestaande kenmerken. Hiermee is het model een van de meest verfijnde in de wereld. Daar mogen we trots op zijn.

Tegelijkertijd heb ik eerder geconstateerd dat ik uitdagingen zie voor de verdere ontwikkeling van de risicoverevening. Het model wordt steeds beter in het voorspellen van de kosten op het niveau van verzekeraars en subgroepen, maar de uitvoering wordt ook steeds complexer en de transparantie neemt af. In de brief «Kwaliteit loont» heb ik het streven geuit om chronisch zieken en kwetsbare groepen beter te voorspellen. Deze beleidsvoornemens leiden tot nieuwe uitdagingen om het model te verbeteren en subgroepen goed te voorspellen. Daarnaast vraagt het opvoeren van de risicodragendheid om een goede voorspelkracht van het model, waardoor er pragmatische keuzes zijn gemaakt en er «onorthodoxe kenmerken» in het model gebaseerd op het zorggebruik in voorgaand jaar zijn opgenomen. Bovenstaande heeft mij doen besluiten een fundamentele discussie te voeren over de richting waarin de risicoverevening zich in de toekomst verder moet ontwikkelen.

Op 31 maart 2016 heeft VWS een symposium georganiseerd waarbij meer dan 100 mensen van diverse organisaties zijn samengekomen om met elkaar van gedachte te wisselen over de toekomst van de risicoverevening. Om van diverse kanten input te krijgen en de discussie goed te kunnen voeren heb ik voorafgaand aan het symposium verschillende organisaties gevraagd om zich in een position paper uit te spreken over de toekomst van de risicoverevening. Hierbij heb ik niet alleen verzekeraars en onderzoeksbureaus gevraagd, maar ook organisaties die verder van de risicoverevening afstaan zoals wetenschappers, brancheorganisaties van zorgaanbieders en patiëntenorganisaties. Dit verzoek is met veel enthousiasme ontvangen en heeft geleid tot 21 position papers. Deze position papers zijn gebundeld en als bijlage 326 aan deze brief toegevoegd. Er heeft een goede en gevarieerde discussie plaatsgevonden waarbij zowel zorgverzekeraars, onderzoekers en wetenschappers aan het woord kwamen, maar ook zorgaanbieders en brancheorganisaties zich hebben uitgesproken over de risicoverevening. Ter gelegenheid van het symposium is ook een brochure uitgebracht met een beschrijving van het risicovereveningssysteem. Deze treft u aan in bijlage 427.

Er zijn geen voorstellen gedaan om de risicoverevening fundamenteel anders in te richten. De overheersende opinie was dat we met de risicoverevening op de goede weg zijn en er al veel verbeteringen in het model zijn doorgevoerd.

Tijdens het symposium konden niet alle onderwerpen uit de position papers aan bod komen. Daarom zullen meer technische onderwerpen de komende periode besproken worden in reguliere technische overleggen en zullen met enkele partijen die niet deelnemen aan de Werkgroep Ontwikkeling Risicoverevening (WOR) separate gesprekken worden gepland.

Hierna ga ik in op de meest principiële onderwerpen van het symposium namelijk de doelen van de risicoverevening en het verzekeraarrisico. Per onderwerp zal ik de afwegingen uitleggen en de discussie weergeven. Ik eindig met mijn reactie hierop en de speerpunten van het onderzoeksprogramma voor de komende jaren.

Doelen van de risicoverevening

Met de risicoverevening worden verschillende doelen nagestreefd: gelijk speelveld, bevorderen van doelmatigheid en het tegengaan van risicoselectie. In de discussie kwam naar voren dat partijen het lastig vinden dat met één instrument, namelijk de risicoverevening, meerdere doelen worden nagestreefd. Er was geen consensus over het belangrijkste doel, maar partijen gaven aan dat er veel voortgang is geboekt op het punt van gelijk speelveld op verzekeraarsniveau.

De doelen liggen regelmatig in elkaars verlengde, maar in sommige gevallen bestaat er een spanningsveld tussen deze doelen. Het verbeteren van het gelijke speelveld of het wegnemen van selectieprikkels kan ten koste gaan van de doelmatigheid. Een theoretisch voorbeeld: het achteraf compenseren van alle door de zorgverzekeraar gemaakte kosten zou alle verzekeraars in een eerlijke concurrentiepositie brengen en daarmee een perfect gelijk speelveld opleveren. Er bestaan dan geen prikkels tot risicoselectie omdat alle verzekerden en hun kosten achteraf worden gecompenseerd. Hiermee heeft de verzekeraar echter geen belang om zinnige en zuinige zorg te stimuleren en verdwijnen de doelmatigheidsprikkels bij de cruciale inkooprol die verzekeraars hebben.

Het symposium opende met een stelling over op welk niveau gelijke speelveld gewenst is. De doelstellingen gelijk speelveld voor zorgverzekeraars en het tegengaan van prikkels voor risicoselectie hebben beide een andere invalshoek maar de doelstelling risicoselectie ligt in het verlengde van het creëren van een gelijk speelveld. Een gelijk speelveld streeft naar een eerlijke concurrentiepositie voor zorgverzekeraars ongeacht de samenstelling van hun populatie. Als alle mogelijke groepen verzekerden perfect worden gecompenseerd in de verevening en geen positieve of negatieve resultaten genereren voor verzekeraars, bestaat er automatisch een gelijk speelveld. Het omgekeerde geldt niet.

Box 1: Fictief voorbeeld

Stel bijvoorbeeld dat mannen overgecompenseerd worden binnen het risicovereveningsmodel en alle verzekeraars een gelijk aandeel mannen hebben. Dan is er wel sprake van een gelijk speelveld door de gelijke verdeling. Desalniettemin bestaat er de selectieprikkel om mannelijke verzekerden aan te trekken of te behouden. Zodra een verzekeraar een meer dan gemiddelde instroom van mannen zou hebben, is het gelijke speelveld verstoord. Het wegnemen van prikkels tot risicoselectie verbetert automatisch het gelijke speelveld tussen verzekeraars. Zoals gezegd het betreft hier een fictief voorbeeld. In werkelijkheid is het kenmerk geslacht opgenomen in het risicovereveningsmodel en daarom is er geen sprake van verstoring van het gelijk speelveld op dit punt.

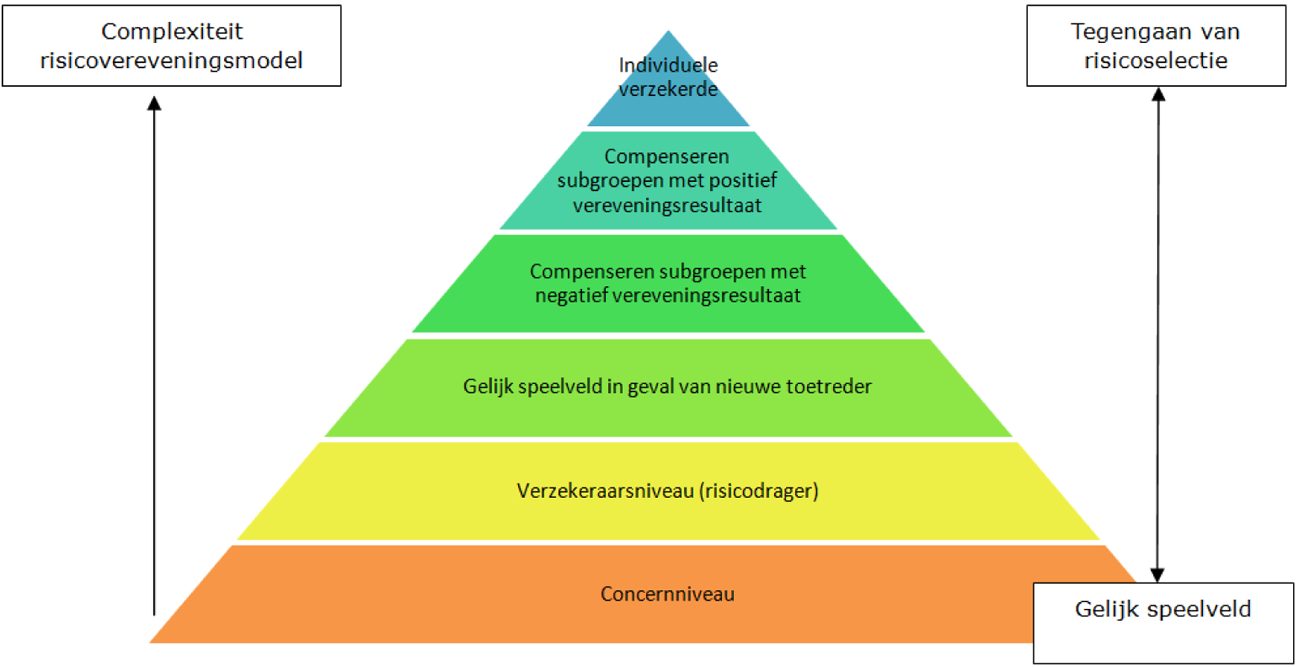

Gelijk speelveld op concern niveau stelt minder eisen aan het vereveningsmodel dan een gelijk speelveld op het niveau van risicodrager of van subgroepen. Gelijk speelveld op subgroepniveau verkleint de prikkels tot risicoselectie. Een voorbeeld van een subgroep kan bijvoorbeeld een specifieke diagnose zijn, waarbinnen steeds opnieuw gesplitst kan worden naar nieuwe kleinere subgroepen. Zo kan als voorbeeld van een subgroep patiënten met diabetes type II worden genomen. Deze groep kan worden opgesplitst in kleinere subgroepen als patiënten met diabetes type II met hoge bloeddruk en zonder hoge bloeddruk. Er kunnen steeds opnieuw subgroepen worden geïdentificeerd waarbij in het meest extreme geval er zelfs met één verzekerde met over/ondercompensatie ruimte is voor selectie. Naarmate meer subgroepen worden opgenomen in het model neemt de complexiteit toe en de uitvoerbaarheid af. Op basis van onderstaand figuur is er gediscussieerd over op welk niveau gelijk speelveld gewenst is.

Figuur 1 Verschillende niveaus van gelijk speelveld

Er bestond consensus onder de aanwezigen van het symposium over de randvoorwaarde van de verevening, namelijk dat het model uitvoerbaar, transparant en niet onnodig complex moet worden. Aanwezigen gaven bovendien aan dat de risicoverevening geen panacee is. Er wordt veel verwacht van het risicovereveningsmodel. De risicoverevening is een goed functionerend model, maar geen wondermiddel. Daarom moet de oplossing niet altijd binnen de risicoverevening worden gezocht. Risicoverevening is bijvoorbeeld niet het enige middel om prikkels tot risicoselectie tegen te gaan, hier is ook een rol weggelegd voor de NZa als toezichthouder. Daarom moet telkens goed worden afgewogen of de risicoverevening het juiste middel is om risicoselectie tegen te gaan, zeker als het toevoegen van een kenmerk gevolgen kan hebben voor de uitvoerbaarheid en/of doelmatigheid.

De laatste jaren is er steeds meer aandacht gekomen voor risicoselectie. Verschillende partijen hebben tijdens het symposium aangegeven dat het tegengaan van risicoselectie het belangrijkste doel zou moet zijn van de risicoverevening. Anderen gaven aan dat doelbewuste risicoselectie in de praktijk nauwelijks voorkomt en dat het daarom belangrijker is om risicoselectie goed te laten monitoren door de NZa dan voor elke mogelijke selectieprikkel het model aan te passen. Ook is de stelling ingenomen dat het bevorderen van doelmatigheidsprikkels het belangrijkste doel van de verevening zou moeten zijn.

Men is het erover eens dat risicoselectie onwenselijk is omdat het risicosolidariteit kan ondermijnen. Door de acceptatieplicht is het niet toegestaan dat verzekeraars verzekerden weigeren, maar risicoselectie is niet bij wet verboden. Het kan in verschillende vormen optreden. De verzekeraar zou acties kunnen ondernemen om verzekerden, al dan niet bewust, te selecteren, bijvoorbeeld door een polis op de markt te brengen voor een specifieke doelgroep. Verzekeraars zouden groepen met verwachte positieve resultaten, oftewel lagere verwachte zorgkosten dan hun vereveningsbijdrage, naar zich toe kunnen trekken bijvoorbeeld door voor hen aantrekkelijke polissen op de markt te brengen en marketinguitingen. Een andere vorm van risicoselectie is wanneer zorgverzekeraars niet optimaal investeren in zorg en innovatie van een bepaalde groep zorggebruikers om niet te aantrekkelijk te zijn voor deze groep verzekerden. Daarnaast vindt er ook zelfselectie plaats door verzekerden. Hiervan kan bijvoorbeeld sprake zijn bij een verhoogd vrijwillig eigen risico waarbij verzekerden die geen zorgkosten verwachten eerder voor een dergelijke optie zullen kiezen. Dit hoeft geen bewuste selectiestrategie van de zorgverzekeraar te zijn.

Er is ook discussie gevoerd over de maatschappelijke wenselijkheid van over- of ondercompensatie van bepaalde groepen. Velen gaven aan dat de verevening er naar moet streven om adequaat te compenseren voor alle verzekerden zonder normatieve of politieke voorkeur. Enkele anderen waren van mening dat bij beslissingen om selectieprikkels te verminderen de maatschappelijke onwenselijkheid van selectie op die bepaalde groep een belangrijke rol moest spelen. Tot slot waren er voorstanders van overbetaling: als er sprake is van inadequate compensatie, dan liever een over- dan een onderbetaling voor chronisch zieken.

Verzekeraarrisico

Gedurende het symposium is uitvoerig stilgestaan bij de rol van de verzekeraars en de risico’s die hierbij horen. De verevening compenseert voor voorspelbare variatie in zorgkosten op basis van leeftijd, geslacht en gezondheid. Alle overige kostenvariatie waarvoor geen compensatie wordt nagestreefd valt daarmee automatisch onder het verzekeraarrisico.

Tijdens het symposium gaven de meeste zorgverzekeraars aan niet verantwoordelijk te willen worden gehouden voor incidenten en zorgkosten waar ze niet of nauwelijks invloed op hebben. Twee specifieke voorbeelden zijn uitgebreider besproken. Ten eerste de kosten van zwangerschap en geboorten. Omdat de kosten van geboortezorg niet voorspelbaar en niet chronisch zijn, worden deze kosten niet specifiek gecompenseerd in de verevening. De groep vrouwen in deze leeftijdscategorie als geheel wordt adequaat gecompenseerd. De kosten voor bevallingen zijn opgenomen, doordat verzekeraars voor alle vrouwen in de vruchtbare leeftijd een hogere vereveningsbijdrage ontvangen. Echter, als een verzekeraar een oververtegenwoordiging heeft van zwangerschappen of geboortes, kan er een negatief resultaat ontstaan. De verzekeraars geven aan dat hierdoor een prikkel ontstaat voor passieve selectie. Het tweede voorbeeld dat werd aangedragen door verzekeraars waren de kosten van zeldzame extreem dure aandoeningen. Aangezien voor deze aandoeningen de prijzen van de dure geneesmiddelen veelal tot stand komen via het bureau Financiële Arrangementen Geneesmiddelen, vinden de verzekeraars dat ze vrijwel geen invloed hebben op deze zorgkosten en ze willen er daarom geen risico over dragen. Zowel voor zwangerschappen als voor de zeldzame dure aandoeningen pleiten een deel van de aanwezige experts voor alternatieve compensatie, bijvoorbeeld in de vorm van een vergoeding per geval (gevalsnormering) of volledige compensatie achteraf.

Wat betreft compenseren voor leeftijd, geslacht en gezondheid waren de meeste aanwezigen het erover eens dat de verevening er naar moet streven te compenseren met objectieve kenmerken van gezondheid. Er bestaan nu nog kenmerken in de verevening die ook zorgkostenvariatie laten zien die niet per se met gezondheid samenhangt, maar bijvoorbeeld gedeeltelijk ook praktijkvariatie of consumptiegeneigdheid meten. In het streven het model voor deze variatie te schonen, werd aangegeven dat de prioriteit moest liggen bij onorthodoxe kenmerken en praktijkvariatie.

Op hoofdlijnen zie ik vijf acties die ik wil ondernemen n.a.v. het symposium:

1) Afwegingen tussen gelijk speelveld/risicoselectie en doelmatigheid explicieter maken en risicoverevening gericht inzetten;

2) Doorgaan met verbeteren compensatie chronisch zieken

3) Aandacht houden voor uitvoerbaarheid

4) Vasthouden aan voorspelmodel op basis van gezondheidsgerelateerde kenmerken

5) Inhoudelijk verbeteren vereveningsmodel door meerjarige onderzoeksaanpak

Deze acties licht ik hieronder nader toe.

1) Afwegingen tussen gelijk speelveld/risicoselectie en doelmatigheid explicieter maken en risicoverevening gericht inzetten

De risicoverevening is een belangrijk onderdeel van het zorgstelsel waar het gelijk speelveld voorop staat en de prikkels tot doelmatigheid maximaal behouden blijven. Ondanks pogingen om de doelen van de risicoverevening te verenigen, blijft het mijns inziens noodzakelijk om een gelijk speelveld na te streven, risicoselectie tegen te gaan én de doelmatigheid te blijven bevorderen. Doordat er een spanningsveld bestaat tussen de doelen, kunnen ze niet los van elkaar worden beschouwd. Zoals hierboven besproken liggen bevorderen van gelijk speelveld en tegengaan van risicoselectie in elkaars verlengde, maar bestaat er vooral een uitruil met doelmatigheid. Neem bijvoorbeeld het beter compenseren van gebruikers van wijkverpleging met behulp van een onorthodox kenmerk. Omdat deze zorgkosten na overheveling uit de AWBZ nog onvoldoende werden gecompenseerd, introduceerde ik in 2016 een vereveningskenmerk op basis van zorggebruik uit het voorgaande jaar. Door het toevoegen van dit kenmerk zijn prikkels tot risicoselectie voor deze groep weggenomen en ontstond er voor gebruikers van wijkverpleging een gelijk speelveld tussen verzekeraars. De manier van compenseren, namelijk op basis van eerder zorggebruik, kan echter ondoelmatigheid in de hand werken. Verzekeraars hebben mogelijk een minder sterke prikkel om scherpe afspraken te maken bij de zorginkoop vanwege de hogere vereveningsbijdrage in het jaar erna. Daarom wordt dit een onorthodox kenmerk genoemd. Onorthodoxe kenmerken verbeteren de verevenende werking van het model en verminderen prikkels tot risicoselectie. Omdat we echter ook streven naar doelmatigheid, moeten we het gebruik van deze kenmerken voortdurend afwegen. Bij introductie van de kenmerken gebaseerd op wijkverpleging en geriatrische revalidatiezorg in het voorgaande jaar heb ik aangekondigd dat deze tijdelijk zijn.

Wellicht de belangrijkste boodschap die ik meeneem uit de fundamentele discussie is dat we, als er bij een besluit sprake is van een spanningsveld tussen de verschillende doelen, we explicieter de afweging moeten maken tussen de verschillende doelen en die afweging moeten benoemen. Allereerst zal moeten worden bekeken of de verevening het juiste middel is om het doel te bereiken, gegeven de randvoorwaarde van uitvoerbaarheid en complexiteit. Vervolgens moet bij verbeteringen in het risicovereveningsmodel expliciet worden gekeken of de toegevoegde of aangepaste kenmerken een dempende werking kunnen hebben op de doelmatigheidprikkels. Een nieuw kenmerk wordt idealiter zo vormgegeven dat de doelmatigheidsprikkels behouden blijven. De uitruil tussen het wegnemen van prikkels tot risicoselectie en de doelmatigheid zal nog meer aandacht krijgen bij de verschillende onderzoeken die gedaan worden en de afwegingen zullen worden benoemd in brieven aan Uw Kamer. Het is van belang dat we de plaats van de risicoverevening binnen het stelsel en de relatie met andere instrumenten in het vizier houden. De verwachtingen rondom de risicoverevening zijn hooggespannen, maar we moeten in gedachten houden dat de risicoverevening niet het enige instrument is. Om te voorkomen dat de risicoverevening te complex en onuitvoerbaar wordt waardoor het aan zijn eigen succes ten onder zou gaan.

De Werkgroep Ontwikkeling Risicoverevening gebruikt nu een toetsingskader als leidraad voor de beoordeling van resultaten van onderzoek naar nieuwe vereveningskenmerken en verfijning van bestaande vereveningskenmerken voor een technisch advies aan mij. Bij het expliciet maken van de afweging tussen doelmatigheid en risicoselectie, bij de keuze van subgroepen en bij de vormgeving van vereveningskenmerken, kan het toetsingskader handvatten bieden om de juiste afweging te maken. Hiervoor zal worden onderzocht of het toetsingskader moet worden uitgebreid door naast meer kwantitatieve maatstaven ook richtlijnen op te stellen voor normatieve afwegingen zoals ruimte voor selectie of doelmatigheidsprikkels.

2) Doorgaan met verbeteren compensatie chronisch zieken

Ik deel de mening dat adequaat compenseren op subgroepniveau gewenst is, waarbij in het bijzonder de compensatie van chronisch zieken en kwetsbare groepen de aandacht behoeft. Als wordt uitgegaan van het niveau van risicodrager (verzekeraar) blijven er prikkels bestaan bij verzekeraars om zich voor bepaalde groepen verzekerden meer of minder in te spannen. Dit kan de solidariteit ondermijnen en de aandacht wegnemen van doelmatigheid.

Tijdens de fundamentele discussie hebben partijen aangegeven dat bij het voorkomen van risicoselectie de meeste aandacht uit moet gaan naar vergroten van prikkels voor verzekeraars om optimale zorg en service aan chronisch zieken te leveren. Ik deel deze mening. Daarom heb ik als speerpunt van de ontwikkeling van de risicoverevening de aandacht voor betere compensatie van chronisch zieken en kwetsbare groepen. Dit is in lijn met het beleid dat ik vorig jaar heb ingezet met mijn brief «Kwaliteit loont». Het beter kunnen aanwijzen van chronisch zieken en het zuiverder voorspellen van hun zorgkosten vermindert de prikkels tot risicoselectie. Namelijk, als chronisch zieken en kwetsbare verzekerden beter worden gecompenseerd in de risicoverevening zullen verzekeraars zich meer kunnen richten op het aantrekken van mensen die veel gebruik maken van zorg en zich inzetten voor innovatie en het bieden van zorg van goede kwaliteit. De verzekeraar die zich richt op het aantrekken en behouden van chronisch zieken en kwetsbare verzekerden door zorg van goede kwaliteit te bieden, wordt beloond. Ondanks de verbeterde prikkels voor chronisch zieken blijft het monitoren van activiteiten van verzekeraars die mogelijk duiden op risicoselectie van groot belang. De NZa doet op dit moment onderzoek naar risicoselectie. Ik verwacht dit onderzoek rond de zomer naar uw Kamer te kunnen sturen.

Naast de onwenselijkheid van risicoselectie, spelen ook doelmatigheid en uitvoerbaarheid een rol in deze afweging. Door de compensatie voor chronisch zieken verder te verbeteren zullen zorgverzekeraars meer geprikkeld worden zich voor deze verzekerden in te spannen en vanwege het hoge zorggebruik valt hier ook de meeste doelmatigheidswinst te behalen. De prikkel tot doelmatige zorginkoop (op zowel prijs als kwaliteit) is het grootst wanneer het gaat om zorginhoudelijke verbeteringen aan het model. Op groepen verzekerden met zeer lage zorgkosten is weinig besparing te realiseren. Overigens, aangezien de verevening een instrument is dat de middelen alleen verdeelt (zero-sum-game), betekent een hogere compensatie bij de één altijd een lagere compensatie bij de ander. De consequentie van de aandacht voor het beter compenseren van chronisch zieken, is dat er meer geld wordt verschoven van gezond naar ongezond.

Ik wil benadrukken dat de risicoverevening een objectief voorspelmodel is, waar bewuste overbetaling van specifieke groepen niet passend is. Zoals ik in mijn brief «Onderzoeken risicoverevening» van 25 november 2014 heb aangegeven kleven er nadelen aan het instrument overbetaling. Uit onderzoek28 blijkt dat overbetaling niet leidt tot minder prikkels tot risicoselectie en niet noodzakelijk tot een verbetering van de mogelijkheden voor zorginkoop. Voorts blijkt overbetaling in de praktijk lastig uitvoerbaar. Gegeven de financiële belangen die spelen, dient de wijze waarop de vereveningsbijdrage tot stand komt niet ter discussie te staan. Indien arbitraire keuzes nodig zijn – bijvoorbeeld welke groepen verliesgevende verzekerden gecompenseerd worden en via welke vereveningskenmerken de overbetaling moet plaatsvinden – is het instrument overbetaling mogelijk gevoelig voor bezwaar. Tevens geeft het onderzoek aan dat het instrument overbetaling staatssteunrechtelijk beoordeeld moet worden door de Europese Commissie. Ik geef daarom de voorkeur aan het verder verbeteren van de ex ante risicoverevening. Bewuste overbetaling zal dan ook geen onderdeel uitmaken van de risicoverevening 2017.

3) Aandacht houden voor uitvoerbaarheid

De risicoverevening is de afgelopen jaren steeds verder uitgebouwd door het verfijnen van bestaande kenmerken en het toevoegen van nieuwe kenmerken. Het model is hierdoor aanzienlijk beter geworden in het voorspellen van de kosten, maar het wordt ook steeds complexer. Er zijn grenzen aan wat het risicovereveningsmodel aan kan zowel qua technische uitvoerbaarheid als stabiliteit van het model. Toename van het aantal kenmerken kan ervoor zorgen dat er overlap zit qua voorspelkracht en dat kenmerken met elkaar interveniëren. Hierdoor kan het model instabiel worden, minder transparant en moeilijk uitlegbaar. Het risicovereveningssysteem is van groot belang voor de werking van het stelsel, daarom is het van belang om op te letten of het systeem niet overbelast raakt en beter andere instrumenten kunnen worden ingezet. Om deze reden moet goed worden afgewogen of het toevoegen van nieuwe kenmerken of verfijning van bestaand kenmerk voldoende toevoegt aan de voorspelkracht aan het model. Daarnaast moet het kenmerk zo eenvoudig mogelijk worden vormgegeven. Het is belangrijk om bewust te zijn dat de risicoverevening niet de oplossing is voor alle vraagstukken die spelen rondom risicoselectie, kwaliteit en doelmatigheid. Met het actieplan van Zorgverzekeraars Nederland «kerngezond» hebben verzekeraars een aantal belangrijke stappen gezet rondom transparantie, solidariteit en tegengaan van risicoselectie.

4) Vasthouden aan voorspelmodel op basis van gezondheidsgerelateerde kenmerken

Het voorspellende karakter van de verevening en de vooraf bepaalde normbedragen zijn een fundamentele eigenschap van de risicoverevening. Alleen door kosten vooraf in te schatten – en niet achteraf te verklaren en te compenseren- worden verzekeraars geprikkeld om zinniger en zuiniger zorg in te kopen. Bovendien zijn vele van de niet-voorspelbare risico’s die in een verklaarmodel wel verevend worden, en in een voorspelmodel niet, bij uitstek risico’s die door een verzekeraar worden gedekt. Denk bijvoorbeeld aan ongelukken en overlijden, waarbij de zorgkosten vaak zeer hoog zijn. Ik kies ervoor om nog meer in te zetten op zorginhoudelijke verbeteringen van het voorspellen binnen het model in plaats van uitzonderingen te creëren buiten het model. Deze verbeteringen zullen naar verwachting geen grote effecten hebben op de voorspelkracht van het model, maar kunnen het model wel inhoudelijk beter maken. Ik ben me ervan bewust dat bij het strikt vasthouden aan een ex-ante voorspelmodel en met het afschaffen van ex-post compensaties, er nog meer druk komt te staan op het adequaat voorspellen van zorgkosten. Ik ben er van overtuigd dat we met het huidige model en de aanpassingen voor 2017 een meer dan voldoende voorspellend model hebben voor zowel somatische kosten als GGZ om de (overigens nog beperkte) stap naar volledige risicodragendheid te maken.

Het achteraf compenseren van incidenten of specifieke gevallen in het betreffende jaar, zoals bij gevalsnormering, is niet in lijn met de doelmatigheid die het ex-ante voorspelmodel nastreeft.29 Ook in de besproken voorbeelden van geboortezorg en kosten van zeldzame extreem dure aandoeningen zet ik in op het beter voorspellen van deze kosten, niet op compensatie achteraf. Vrouwen in de vruchtbare leeftijd hebben hogere verwachte zorgkosten vanwege geboortezorg en voor hen ontvangt de verzekeraar dan ook een hogere vereveningsbijdrage. Wellicht zijn er nog andere kenmerken voorhanden die de kosten van geboortezorg, van pasgeborenen en van kinderen beter kunnen voorspellen. Dit zal ik laten onderzoeken.

Zoals eerder aangegeven in deze brief zal voor de kleine groep verzekerden met extreem hoge kosten per 2017 een ex-ante aanpassing aan het model worden doorgevoerd om deze groep beter te compenseren.

Daarnaast is mijn streven om het model zoveel mogelijk te schonen voor kenmerken die niet-gezondheidsgerelateerde kosten voorspellen, zoals praktijkvariatie en consumptiegeneigdheid. Hierdoor ligt de verantwoordelijk voor deze kostenverschillen bij de verzekeraar, die hierop zal acteren als hij er financieel risico over loopt. In de praktijk is het lastig om de zorgkosten zuiver te voorspellen met leeftijd, geslacht en objectieve gezondheidkenmerken. Zolang de benodigde data niet beschikbaar of volledig zijn, moeten we vasthouden aan de kenmerken die bij benadering zorgkosten voorspellen om niet aan verevenende werking te verliezen. In het onderzoeksprogramma zal blijvend aandacht worden besteed aan het vervangen van de onorthodoxe kenmerken en bijvoorbeeld aan het minder compenseren van regionale verschillen in consumptiegeneigdheid en zorgaanbod.

5) Inhoudelijk verbeteren vereveningsmodel door meerjarige onderzoeksaanpak

Om bovenstaande ambities van het voorspelmodel waar te maken, blijf ik onderzoek doen naar mogelijke inhoudelijke verbeteringen. Uitkomst van het symposium is dat ik kies voor een meerjarige onderzoeksaanpak, waarbij niet alleen gekeken wordt naar verbeteringen voor het vereveningsmodel voor komend jaar, maar daarnaast ook naar verbeteringen die betrekking hebben op de middellange termijn (drie tot vijf jaar). De position papers en de discussie tijdens het symposium hebben mij hiervoor input geleverd. Dit betreft onder andere onderzoek naar meerjarig zorggebruik, aandacht voor pasgeborenen en kinderen met hoge kosten in het risicovereveningsmodel en herclassificatie van ziekten naar aandoeningen. Deze inhoudelijke verbeteringen worden besproken in de Werkgroep Ontwikkeling Risicoverevening en leiden tot een onderzoeksprogramma ten behoeve van het risicovereveningsmodel 2018 en een meerjarig onderzoeksprogramma. Het meerjarige onderzoeksprogramma bevat onderzoeken waarvan de resultaten niet direct betrekking hebben op het vereveningsmodel voor komend jaar vanwege een fundamentele vraagstelling en langere doorlooptijd. Mede op basis van het symposium en de position papers heb ik de volgende prioriteiten voor het onderzoeksprogramma vastgesteld:

A. Betere compensatie van chronisch zieken en kwetsbare groepen;

B. Vervanging van onorthodoxe kenmerken kosten wijkverpleging en geriatrische revalidatiezorg in voorgaand jaar;

C. Doorontwikkeling risicoverevening voor de GGZ;

D. Meer fundamenteel onderzoek met langere doorlooptijd.

Het onderzoeksprogramma wordt op dit moment afgestemd in de WOR en zal in september 2016 aan uw Kamer worden verzonden.

De modelverbeteringen die ik in deze brief heb aangekondigd, worden in de zomer integraal doorgerekend op basis van de meest recente en representatief gemaakte gegevens. Op basis van de uitkomsten van dit onderzoek, zal na de zomer de definitieve besluitvorming plaatsvinden over de risicoverevening 2017. Zoals gebruikelijk zal ik u in september informeren over de uitkomsten. In dezelfde brief zal ik u ook informeren over het onderzoeksprogramma voor de risicoverevening voor de komende jaren.

De modelwijzigingen zijn vastgelegd in een wijziging van het Besluit zorgverzekering en de Regeling risicoverevening 2017. De wijziging van het Besluit zorgverzekering heb ik op 31 mei 2016 voorgehangen bij de Eerste en Tweede Kamer der Staten-Generaal.30 Na afronding van de voorhangprocedure gaat het ontwerpbesluit voor advies naar de Raad van State. Na de zomer zal deze worden gepubliceerd. De Regeling risicoverevening 2017 zal worden afgerond zodra op Prinsjesdag de cijfers bekend worden gemaakt die nodig zijn voor het vaststellen van de vereveningsbijdragen, zoals het macroprestatiebedrag en de rekenpremie. Zoals voorgeschreven in de Zvw, zal de regeling vóór 1 oktober 2016 worden gepubliceerd.

De Minister van Volksgezondheid, Welzijn en Sport, E.I. Schippers

Wanneer in deze brief wordt geschreven over de compensatie van groepen zoals chronisch zieken, wordt gedoeld op de vereveningsbijdrage die verzekeraars ontvangen voor die verzekerden in hun portefeuille. Daarnaast gaat het om chronisch zieken, zoals die door de risicovereveningsmodellen zijn geïdentificeerd.

Deze cijfers zijn gebaseerd op het macroprestatiebedrag 2016. Het macroprestatiebedrag 2017 wordt met Prinsjesdag bekend gemaakt.

De totale schadelast die via het somatische model wordt verevend verschilt tussen de jaren; doordat de zorguitgaven stijgen en doordat door de jaren heen steeds meer zorgkosten zijn toegevoegd aan de risicodragende variabele zorgkosten in het somatische model. Dat maakt de absolute bedragen minder goed te vergelijken. Daarom is de herverdeling ook als percentage van de kosten uitgedrukt. In 2015 gaat het om de herverdeling via het somatische model en het model voor de wijkverpleging gezamenlijk.

Niet-ingezetenen kunnen niet bij alle verdeelkenmerken worden ingedeeld omdat voor hen informatie ontbreekt. Daarom wordt voor hen een aangepaste rekenregel gehanteerd.

Een uitzondering hierop zijn de objectieve demografische kenmerken als leeftijd, geslacht en adres, die wel op het betreffende jaar zijn gebaseerd. Hiervoor ontstaan geen ondoelmatigheidsprikkels.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29689-725.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.