Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 29544 nr. 641 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 8 juli 2015

Op 12 mei 2014 heb ik uw Kamer een brief gestuurd over de aanpak van malafide uitzendbureaus en zelfregulering1. In die brief concludeerde ik dat het SNA-keurmerk onvoldoende onderscheidend was en dat de zelfregulering verbeterd moest worden. Daarom heb ik met alle betrokken partijen2 een verbeterpakket afgesproken bestaande uit 28 maatregelen. In deze brief maak ik, mede namens Staatssecretaris Wiebes van Financiën, na 1 jaar de balans op van dit verbeterpakket. In bijgevoegde rapportage wordt uitgebreid ingegaan op de uitzendbranche, de stand van zaken per verbeterpunt en op welke manier de inzet van private en publieke partijen leiden tot verbetering van het nalevingsgedrag van uitzendbureaus en de aanpak van malafiditeit.

Stand van zaken verbeterpakket zelfregulering

Vorig jaar heb ik met alle partijen zes belangrijke verbeterpunten gesignaleerd om het onderscheidend vermogen van het keurmerk te vergroten:

1. cao-naleving vergroten

2. onafhankelijkheid vergroten

3. kwaliteit private keuringen vergroten

4. intensiever en gerichter samenwerken en handhaven

5. grotere regierol overheid

6. voortzetting aanpak malafiditeit

Als invulling van die verbeterpunten hebben we 28 maatregelen afgesproken. Alle partijen hebben het afgelopen jaar hard gewerkt om alle maatregelen uit te werken en in te voeren. Een groot deel van de maatregelen is uitgevoerd (23 van de 28 maatregelen). Voor de resterende maatregelen geldt dat daar nog aan gewerkt wordt en dat de verwachting is dat het merendeel nog dit jaar worden uitgevoerd (zie ook bijlage 2 met stand van zaken per maatregel3). Door deze 23 maatregelen is de kwaliteit van de keuringen en de informatie-uitwisseling verbeterd, en de onafhankelijkheid vergroot. Voor sommige maatregelen geldt dat het te vroeg is om de effecten van de maatregel vast te kunnen stellen. Dit geldt bijvoorbeeld voor de 9 cao-elementen4 die aan het keurmerk zijn toegevoegd. De lat van het keurmerk ligt door het toevoegen van de 9 cao elementen hoger maar het effect op cao-naleving zal pas in 2016 duidelijk worden. Dit geldt ook voor de waarnemingen ter plaatse die per februari 2015 zijn ingevoerd bij het keurmerk en waarvan de werking in juli wordt geëvalueerd. Kortom, de meeste maatregelen zijn ingevoerd, maar het blijkt lastig de effecten van het verbeterpakket nu vast te stellen.

Om de onderscheidendheid van het keurmerk vast te stellen is een onderzoek uitgevoerd door Regioplan. Uitkomst is dat op basis van dit onderzoek niet is vast te stellen of het keurmerk wel of niet onderscheidend is. In de bijgevoegde rapportage wordt dit nader toegelicht.

Conclusie en afspraken voor de toekomst

De afgelopen periode is intensief overlegd met alle betrokken partijen. Daaruit blijkt dat het afgelopen jaar veel werk is verzet. We delen het beeld dat alle partijen zich actief hebben ingespannen om het verbeterpakket tot een succes te maken en de kwaliteit van de zelfregulering te verhogen. Zoals aangegeven geldt bij een aantal maatregelen dat het nog te vroeg is om de effecten waar te nemen en te kunnen concluderen dat het gewenste effect bereikt is. Wel is de conclusie dat door het realiseren van de maatregelen belangrijke stappen zijn gezet bij het versterken van het certificaat. Alle partijen willen door met het verbeteren van de zelfregulering en hebben vertrouwen dat we op de goede weg zijn. Dit laat onverlet dat er nog stappen te zetten zijn.

In de gesprekken is een aantal punten naar voren gekomen waarop mogelijk nog extra verbeteringen mogelijk zijn in het keurmerk. De komende maanden wordt dit nader verkend en uitgewerkt. Het gaat dan om de volgende onderwerpen:

• Waarnemingen ter plaatse (wtp): SNA onderzoekt in hoeverre die ingezet kunnen worden bij inspecties van buitenlandse ondernemingen en bekijkt of het bij cao-elementen zinvol is wtp’s in te zetten. Eind 2015 zal hierover meer duidelijkheid ontstaan.

• Afdrachten sociale premies in land van herkomst: voor buitenlandse ondernemingen is er een speciale norm (de NEN-4400–2). Op dit moment maakt het controleren van afdrachten van sociale premies in het land van herkomst geen onderdeel uit van de buitenlandse norm omdat deze alleen gaat over Nederlandse verplichtingen. SNA onderzoekt of het in het licht van een gelijker speelveld mogelijk en wenselijk is om deze afdrachten in het buitenland te gaan controleren. Eind 2015 zal hierover meer duidelijkheid ontstaan.

• Cao-elementen: in juli 2015 evalueert SNA de 9 cao-elementen. Daarbij bekijken ze ook of de verdeling tussen minors en majors5 (wanneer krijgt een bedrijf een major en een minor bij het niet voldoen aan een van de 9 elementen) goed is gekozen.

• Toezicht SNCU bij buitenlandse bedrijven: buitenlandse gecertificeerde uitzendbureaus die niet meewerken aan een SNCU onderzoek kan de SNA doorhalen (uit het SNA-keurmerk verwijderen). SNCU en SNA maken afspraken om deze informatie in de praktijk meer te benutten.

• Draaideurconstructies: regelmatig komt het voor dat bedrijven die worden doorgehaald omdat ze niet voldoen aan de norm, zich weer laten certificeren met een andere onderneming. Vaak zit dezelfde bestuurder erachter maar is dat lastig aan te tonen. SNA bekijkt wat de mogelijkheden zijn om hier iets tegen te doen. Nu al is het mogelijk voor SNA om een bestuurder te weren als zijn onderneming twee keer is doorgehaald in de afgelopen twee jaar.

De komende maanden moeten de stappen worden gezet om de maatregelen die nog niet helemaal zijn ingevoerd alsnog in te voeren en de nieuwe verbeterpunten verder te onderzoeken en indien wenselijk wijzigingen in te voeren. Ik zie er wederom nauw op toe dat deze laatste stappen ook worden gezet en wat de effecten van de maatregelen zijn. De overheid zet haar regiefunctie van het afgelopen jaar voort. In het kader van de handhaving zetten de Inspectie SZW en Belastingdienst de werkzaamheden van het Interventieteam Aanpak Malafide Uitzendbureaus (IT AMU) ook in 2016 en 2017 voort om de aanpak van malafiditeit onverminderd aan te pakken.

Ik verwacht dat we met de stappen die we afgelopen jaar hebben gezet en nog gaan zetten de kwaliteit van de zelfregulering vergroot hebben. Het is belangrijk dat het keurmerk onderscheidend is waardoor gecertificeerde bedrijven zich beter aan wet- en regelgeving houden dan niet gecertificeerde bedrijven. Dit is in het belang van alle partijen. Een goed certificaat geeft bonafide ondernemers een middel in handen om zich te onderscheiden en risico’s te beperken. Met het certificaat regelt de markt een zelfreinigend vermogen want als bedrijven niet voldoen worden ze uit het keurmerk gezet. Zo heeft toevoeging van de 9-cao-elementen aan de norm er inmiddels voor gezorgd dat 80 bedrijven hun keurmerk hebben verloren. Het keurmerk kan er ook voor zorgen dat werknemers krijgen waar ze recht op hebben. Daarom is het ook goed dat zowel werkgeversorganisaties als werknemersorganisaties vertegenwoordigd zijn binnen SNA. Ook de overheid heeft belang bij een goed certificaat omdat het er voor zorgt dat een deel van de markt zich regelmatig laat controleren. De overheid kan zich dan meer richten op malafide, niet gecertificeerde bedrijven. Publieke en private handhaving zorgen er zo gezamenlijk voor dat het net gesloten wordt. Ik blijf daarom inzetten op een goed functionerende zelfregulering met een onderscheidend keurmerk gecombineerd met handhaving door de overheid.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Uitzendarbeid

We streven in Nederland naar een fatsoenlijke arbeidsmarkt waarin de rechten van werknemers worden gerespecteerd en oneigenlijk gebruik van flexconstructies wordt tegengegaan. Van belang is flexibele en vaste arbeid beter met elkaar in balans te brengen. Daarom is bijvoorbeeld ook de Wet Werk en Zekerheid (Wwz) tot stand gekomen. Uitzendarbeid levert een belangrijke bijdrage aan de flexibiliteit van de Nederlandse arbeidsmarkt. Jaarlijks zijn er ongeveer 700.000 uitzendkrachten aan de slag. In Nederland zijn ongeveer 12.000 bedrijven geregistreerd als uitzendbureau6.

Uitzendarbeid vindt met name plaats in sectoren waar arbeid de belangrijkste kostenpost vormt. Dit brengt risico’s met zich mee. In die sectoren is de concurrentie groot en daardoor ontstaat druk om de loonkosten zo laag mogelijk te houden. Dit leidt tot verschillende constructies, legaal en soms illegaal. Onderbetaling, illegale tewerkstelling en arbeidsuitbuiting zijn de grootste risico’s. Alle bij de sector betrokken partijen – vakbonden, werkgeversorganisaties, brancheorganisaties, Stichting Normering Arbeid (SNA), Stichting Naleving Cao voor Uitzendkrachten (SNCU), Inspectie SZW en Belastingdienst – beschouwen dit als maatschappelijk ongewenst en zetten daarom in op het minimaliseren van deze risico’s en het aanpakken van bedrijven die de fout in gaan.

Rollen en verantwoordelijkheden

De overheid is verantwoordelijk voor wet- en regelgeving en handhaving daarvan. De Inspectie SZW en de Belastingdienst zetten in op het aanpakken van misstanden in de uitzendsector. De sector zelf is verantwoordelijk voor de zelfregulering. De sector heeft het SNA-keurmerk ontwikkeld waarbij bedrijven zich vrijwillig laten keuren. Bedrijven kunnen zich onderscheiden in de markt door het SNA keurmerk (NEN 4400/1 en 4400/2). Van zelfregulering gaat een preventieve en corrigerende werking uit. Daarnaast ziet de SNCU toe op naleving van de cao in de uitzendbranche. In totaal vinden er ongeveer 10.000 private controles per jaar plaats (SNA, SNCU, ABU en NBBU). De sector financiert dit toezicht zelf.

Publieke en private partijen hebben de handen in één geslagen om samen de misstanden in de sector aan te pakken. Belangrijk element daarbij is de gegevensuitwisseling tussen de Inspectie SZW en Belastingdienst met zowel de SNA als SNCU. Dit levert een belangrijke bijdrage aan het aanpakken van bedrijven die zich niet aan de wet houden. Door deze publiek-private samenwerking kan naleving van geldende wet- en regelgeving worden bevorderd, zicht op wat er in de uitzendmarkt plaatsvindt worden vergroot en malafiditeit zo effectief mogelijk worden aangepakt.

Zelfregulering

Zelfregulering levert een belangrijke bijdrage aan verbetering van de naleving in de sector als het keurmerk een onderscheidend karakter heeft. Er vindt in principe 2 keer per jaar een inspectie plaats. Bij die keuringen wordt gekeken of aan de verplichtingen ten aanzien van arbeid (zoals het betalen van het wettelijk minimumloon en geen illegale tewerkstelling) en fiscale verplichtingen wordt voldaan. Dit levert een belangrijke bijdrage aan gezonde arbeidsverhoudingen en juiste belasting- en premieafdrachten in de sector. Door middel van deze zelfregulering laat de sector zien dat ze de lat hoog legt.

Ongeveer 3.900 bedrijven hebben op dit moment het SNA-keurmerk7. Het marktaandeel van de gecertificeerde uitzendbureaus is groter aangezien juist veel grote bedrijven gecertificeerd zijn. Er zijn dus ongeveer 8.000 (veelal kleinere) uitzendbureaus zonder keurmerk. De Inspectie SZW en de Belastingdienst controleren zowel gecertificeerde als niet-gecertificeerde uitzendbureaus. Van belang is dat het keurmerk voldoende kwaliteit biedt: het keurmerk moet onderscheidend zijn. Als dat het geval is kunnen de Inspectie SZW en Belastingdienst zich meer gaan bezig houden met de uitzendbureaus die buiten het keurmerk vallen omdat daar dan de grootste risico’s zitten.

Vorig jaar zijn met alle partijen zes belangrijke verbeterpunten gesignaleerd om het onderscheidend vermogen van het keurmerk te vergroten:

1. cao-naleving vergroten

2. onafhankelijkheid vergroten

3. kwaliteit private keuringen vergroten

4. intensiever en gerichter samenwerken en handhaven

5. grotere regierol overheid

6. voortzetting aanpak malafiditeit

Als invulling van die verbeterpunten zijn de 28 maatregelen afgesproken. Er is door alle partijen het afgelopen jaar hard gewerkt om alle maatregelen uit te werken en in te voeren. Een groot deel van de maatregelen is uitgevoerd (23 van de 28 maatregelen). Bij een aantal maatregelen wordt de laatste hand gelegd aan de invoering (zie bijlage 2 met een overzicht van de stand van zaken van de maatregelen). Het onderzoek naar het algehele functioneren van de SNA zal dit najaar plaatsvinden.

Hieronder wordt van de belangrijkste verbeterpunten de stand van zaken en de resultaten voor zover al bekend, weergegeven.

Naleving van de cao is een belangrijk instrument om concurrentie op arbeidsvoorwaarden te voorkomen, niet alleen in de uitzendbranche maar in alle sectoren. Binnen de uitzendsector is de SNCU door de sector zelf opgericht in 2004. De SNCU ziet toe op naleving van de cao bij alle uitzendondernemingen. In het SNA-keurmerk werd nog niet op naleving van de cao getoetst. Vanwege het belang van cao-naleving is vorig jaar besloten 9-cao elementen8 in de norm op te nemen. Deze zijn in juli 2014 opgenomen in de norm en geven een indicatie voor het naleven van de cao. Op die manier wordt bij alle gecertificeerde bedrijven getoetst of zij zich voor deze elementen aan de cao houden.

Door de inspectiefrequentie (variërend tussen 3 maanden tot 1 jaar) zijn op 1 juli 2015 alle gecertificeerde ondernemingen gecontroleerd op die cao-elementen. De SNA heeft bijgehouden in hoeveel gevallen bedrijven niet voldeden aan deze cao-elementen. In totaal zijn 179 majors (grote fouten) vastgesteld en 2.472 minors (kleine fouten) in de periode 1 juli 2014 t/m april 2015. Het grootste deel van de minors blijkt bij een volgende inspectie hersteld te zijn. Uiteindelijk zijn als gevolg van het niet voldoen aan de cao-elementen 80 bedrijven uit het keurmerk gezet. Het overgrote deel van de bedrijven voldoen dus aan de norm voor de 9 cao-elementen.

De conclusie is dat door deze cao-elementen de lat van het keurmerk nu hoger ligt. Of deze negen elementen een goede indicator zijn voor naleving van de gehele cao (waaronder betaling van het cao-loon) is nog te vroeg om te zeggen. Bedrijven die door het niet voldoen aan de cao-elementen uit het keurmerk worden gezet worden door de SNA gemeld bij de SNCU, die vervolgens een onderzoek kan starten. Om het resultaat te meten moet eerst bekeken worden wat de onderzoeken van SNCU opleveren. Op dit moment is de SNCU naar 50 van de 80 bedrijven een onderzoek gestart; de overige 30 zullen nog volgen. De resultaten daarvan zullen in de loop van 2016 duidelijk worden.

Een aandachtpunt bij een privaat systeem is de onafhankelijkheid van de keuringen door private inspectie-instellingen. Immers, bedrijven betalen zelf de inspectie instelling die beslist of aan de norm wordt voldaan.9 Daarom is het van belang de onafhankelijkheid van en toezicht op de instellingen zo goed mogelijk te borgen. Om deze onafhankelijkheid te vergroten zijn een aantal maatregelen genomen die ook gerealiseerd zijn. SNA staat sinds 1 juli 2014 onder toezicht van Raad voor Accreditatie (RvA) doordat ze schemabeheerder is geworden. De RvA toetst op onafhankelijkheid en onpartijdigheid, deskundigheid van personeel en betrouwbaarheid van het systeem. Hierdoor moeten bijvoorbeeld alle aanpassingen in de norm worden goedgekeurd door de RvA. Tevens werkt SNA alleen met private inspectie-instellingen die door de RvA geaccrediteerd zijn. De SNA heeft in 2014 300 inspectierapporten van inspectie-instellingen steekproefsgewijs gecontroleerd wat tot zes zogenoemde «bureauwaarschuwingen10» heeft geleid. Daarnaast werken de inspectie-instellingen sinds 1 juli 2014 met een protocol onafhankelijkheid dat mogelijke risico’s op het terrein van onafhankelijkheid in beeld brengt zodat maatregelen kunnen worden genomen. De RvA ziet toe op de naleving van het protocol. Deze maatregelen lijken vooralsnog afdoende om de onafhankelijkheid, gegeven het systeem van zelfregulering met private inspectie-instellingen, te borgen.

Het vergroten van de kwaliteit van de keuringen levert een belangrijke bijdrage aan het onderscheidend vermogen van het keurmerk. Er zijn diverse maatregelen in gang gezet om dit te verbeteren.

Normale arbeidsduur vastleggen

De kwaliteit van de keuringen is gebaat bij heldere normen waarop getoetst kan worden. De normale arbeidsduur blijkt niet altijd duidelijk uit cao’s waardoor het voor inspectie-instellingen (en ook voor de Inspectie SZW) niet in alle gevallen goed vast te stellen is of het wettelijk minimumloon (Wml) betaald wordt. SNA heeft daarom voor de inspectie-instellingen een overzicht gemaakt voor de belangrijkste cao’s met daarop de normale arbeidsduur waarmee gerekend moet worden bij het vaststellen van Wml (op dit moment bevat het overzicht 22 cao’s). Deze normale arbeidsduur is uitgevraagd bij de sociale partners. Bij twee cao’s zijn sociale partners het niet eens over wat de normale arbeidsduur is (Bouw en Metaal). Vooralsnog wordt in die cao’s uitgegaan van 40 uur totdat sociale partners uitsluitsel geven.

Daarnaast is de Stichting van de Arbeid verzocht een aanbeveling te doen aan decentrale sociale partners om in elke cao de normale arbeidsduur op te nemen die gehanteerd moet worden bij het berekenen van het Wml. Bij de begrotingsbehandeling van het Ministerie van Sociale Zaken en Werkgelegenheid in december 2013 is de motie Van Nieuwenhuizen-Wijbenga (VVD) en Hamer (PvdA) over duidelijkheid over het begrip «normale arbeidsduur» aangenomen.11 De motie verzoekt de regering om duidelijkheid te scheppen over het begrip «normale arbeidsduur» door exacte uitgangspunten te formuleren en zo de certificering door de SNA voor zowel werkgevers als werknemers te verbeteren. Middels een dergelijk aanbeveling van de Stichting van de Arbeid kan deze duidelijkheid worden geschapen. De Stichting van de Arbeid heeft hierover op 30 juni 2015 een aanbeveling gedaan richting decentrale cao-partijen.

Streven is om een meer structurele oplossing te vinden via de aangekondigde herziening van het Wml. Om handhaving van het Wml eenvoudiger te maken wordt daarom bij de herziening van de Wml gekeken naar de invoering van een minimumuurloon. Invoering van een wettelijk minimumuurloon kan uitkomst bieden bij onduidelijkheid over normale arbeidsduur. Daarbij gaat het om een brede beoordeling van de economische gevolgen, de financiële consequenties voor betrokkenen, de verhouding van het wettelijk minimumuurloon in relatie tot het wettelijk minimumloon en de termijn van invoering ervan.

Buitenlandse norm aanscherpen

Ook buitenlandse uitzendbureaus kunnen een SNA-keurmerk krijgen. Daarvoor is een speciale norm ontwikkeld (de zogenaamde buitenlandse norm of NEN 4400-2). De norm verschilt van de binnenlandse norm (NEN4400–1) omdat buitenlandse bedrijven deels met andere wet- en regelgeving te maken hebben. Daardoor is de controleerbaarheid van buitenlandse ondernemingen soms ook lastiger. Zo worden bijvoorbeeld de afdrachten sociale premies niet gecontroleerd in het buitenland terwijl dat bij Nederlandse bedrijven wel gebeurt. De buitenlandse norm is afgelopen jaar geactualiseerd, aangescherpt en in lijn gebracht met de binnenlandse norm. SNA wisselt inmiddels met SVB signalen uit over A1-verklaringen. In de verzamelwet SZW zal per 1 januari 2016 geregeld worden dat SVB meer informatie mag uitwisselen met SNA. Daarnaast staat verbetering van A1-verklaringen op de Europese agenda, onder andere via een door de Europese Commissie ingestelde werkgroep die de noodzaak tot aanpassingen bekijkt. Verdere verbetering van de buitenlandse norm is mogelijk door ook afdracht van sociale premies in het land van vestiging te controleren. Hierdoor wordt een meer gelijk speelveld gecreëerd. Naar het opnemen van sociale premies in de buitenlandse norm wordt nog gekeken.

Waarnemingen ter plaatse

De inspectie-instellingen kunnen via een waarneming ter plaatse (wtp) op de werkplek controleren of praktijk en papier met elkaar in overeenstemming zijn. Een wtp kan bijvoorbeeld worden ingezet in de volgende situaties: bij twijfel of er sprake is van contracting/aanneming van werk, bij twijfel of iemand wel echt als zelfstandige aan het werk is, als sprake is van een lage kwaliteit van de urenregistratie of als veel kasbetalingen, vergoedingen of inhoudingen worden vastgesteld. SNA, Inspectie SZW en Belastingdienst hebben kennis en ervaringen over wtp gedeeld in een expertmeeting. Dit instrument is per 1 februari 2015 door SNA ingevoerd. Er loopt een pilot tot 1 juli 2015. Daarna bekijkt SNA wat de resultaten zijn en hoe verder gegaan wordt met de wtp.

Contracting

Over contracting heb ik op 17 april jl. uw Kamer een brief gestuurd.12 Bij contracting worden van een opdrachtgever aangenomen of overgenomen werkzaamheden uitgevoerd door werknemers in dienst van een ander bedrijf of door zelfstandigen zonder personeel. Het gaat om het uitbesteden van werkzaamheden die niet tot de kernactiviteit van een bedrijf horen, zoals de beveiliging, de schoonmaak, de catering en de logistiek. Als de werknemers van het bedrijf dat de uit- of aanbestede werkzaamheden verricht onder de werkingssfeer vallen van een algemeen verbindend verklaarde bedrijfstak cao, dan gelden die arbeidsvoorwaarden. Als dat niet geval is, is het afhankelijk van de individuele arbeidsovereenkomst welke arbeidsvoorwaarden gelden, met als ondergrens dat waartoe de werkgever wettelijk verplicht is. Naast deze vorm van contracting is er ook een oneigenlijke vorm van contracting waarbij eigenlijk sprake is van uitzenden. Het verschil tussen beide contractvormen zit in toezicht en leiding. Bij uitzenden liggen het toezicht op en de leiding over de werknemer bij de opdrachtgever en bij contracting bij de opdrachtnemer, dus bij degene die een bepaald werk heeft aangenomen. Via oneigenlijke contracting proberen bedrijven onder de cao-afspraken uit te komen.

Contractingbedrijven komen op dit moment ook in aanmerking voor het keurmerk en in de markt wordt deze vorm steeds vaker toegepast. Binnen de SNA is een discussie ontstaan over contracting. Dit heeft er toe geleid dat maatregelen genomen zijn om contracting, waarbij eigenlijk sprake is van uitzenden, te detecteren en aan te pakken. Daarnaast is een onderzoek uitgevoerd om te kijken hoe het beste met contracting omgegaan kan worden. Onder andere is gekeken naar verschillende opties: één keurmerk te behouden met daarin contracting of wellicht twee keurmerken (één voor uitzenden en één voor contracting). Partijen binnen de SNA verschillen daarover van mening. De komende maanden zal worden gekeken welke oplossing hiervoor gevonden kan worden.

Onderzoek onderscheidend vermogen SNA-keurmerk

In het verleden zijn cijfers de revue gepasseerd over overtredingen door gecertificeerde en niet-gecertificeerde uitzendbureaus. Omdat het hier om onderzoeken van de Inspectie SZW gaat op basis van risicoselectie zijn deze cijfers niet representatief voor de sector als geheel. In het AO Handhaving van 25 juni 2014 heb ik daarom aangegeven dat dit cijfer nog niets zegt over het onderscheidend vermogen van het keurmerk en het ook niet gerelateerd is aan de grootte van de uitzendondernemingen en het uitzendvolume. Ik heb toen aangegeven dat we door middel van onderzoek willen bekijken wat het onderscheidend vermogen van het keurmerk is.

Door Regioplan is inmiddels onderzoek uitgevoerd om een antwoord te geven op de vraag wat het onderscheidend vermogen is van het SNA-keurmerk binnen de uitzendsector (bijgevoegd)13. Idealiter zou een aselecte steekproef moeten worden uitgevoerd onder gecertificeerde en niet-gecertificeerde uitzendbureaus. Zo’n onderzoek zou alleen door de Inspectie SZW kunnen worden uitgevoerd omdat alleen zij de bevoegdheden heeft diepgravend onderzoek te doen dat nodig is om overtredingen vast te stellen. Dit zou echter een zeer inefficiënte inzet van de Inspectiecapaciteit betekenen en veel tijd vergen. Door middel van risicoselectie zet de Inspectie SZW haar Inspectiecapaciteit immers zo effectief mogelijk in. Een dergelijk aselect onderzoek behoorde derhalve niet tot de mogelijkheden.

Als onderzoeksmethode is er daarom door Regioplan voor gekozen om te kijken of op basis van de verschillende informatie die beschikbaar is (boetes opgelegd door de inspectie SZW, resultaten inspectie-instellingen van inspecties ten behoeve van het keurmerk) het mogelijk is een representatieve uitspraak te doen voor de branche als geheel. Daarbij is ook gekeken naar de ernst van de overtredingen en de loonsom. Het onderzoek is gebaseerd op de cijfers van 2013. Dit maakt dat de effecten van het verbeterpakket dat in mei 2014 is afgesproken niet meegenomen zijn. Tevens is een belevingsonderzoek gehouden en zijn de belangrijkste stakeholders geïnterviewd. Daarnaast is een enquête uitgevoerd onder uitzendbureaus.

Uitkomst van het onderzoek is dat het helaas niet mogelijk is gebleken uitsluitsel te geven over de onderscheidendheid van het keurmerk binnen de totale uitzendbranche. De beschikbare bronnen bleken onvoldoende informatie te bevatten en de resultaten van de inspecties door inspectie-instellingen bleken in de praktijk niet goed te vertalen naar mogelijke overtredingen van wetgeving. Majors en minors vastgesteld door inspectie-instellingen zijn voor de Inspectie SZW in sommige gevallen een signaal maar dat leidt niet automatisch tot vaststelling dat een overtreding heeft plaatsgevonden. Hierdoor kan geen goede schatting gemaakt worden van naleving door niet-gecontroleerde gecertificeerde bedrijven. Het is op basis van dit onderzoek dus niet vast te stellen of het keurmerk wel of niet onderscheidend is.

Het onderzoek heeft wel interessante informatie opgeleverd:

• Het blijkt dat bij de projecten van de Inspectie SZW bij niet-gecertificeerde uitzendbureaus (22%) significant vaker een overtreding geconstateerd wordt dan bij gecertificeerde uitzendbureaus (14%). Hierbij dient wel opgemerkt te worden dat dit geen aselecte steekproef betreft aangezien de Inspectie SZW risicogestuurd werkt. Hierdoor kan dit cijfer niet worden doorvertaald naar de gehele branche.

• Er is ook gekeken naar het aantal overtredingen gerelateerde aan de loonsom. Het blijkt dat er bij gecertificeerde bureaus 5 overtredingen geconstateerd zijn per miljard euro loonsom en bij niet-gecertificeerde bureaus 27 overtredingen per miljard euro loonsom. Omdat van een fors aantal – relatief veel niet-gecetificeerde – bedrijven de loonsomgegevens niet beschikbaar waren kan hier helaas geen conclusie aan verbonden worden.

• Uit het belevingsonderzoek blijkt dat de stakeholders deels andere wensen en ideeën hebben ten aanzien van het keurmerk. Werkgeversorganisaties richten zich vooral op het beperken van risico’s voor werkgevers en vinden het belangrijk dat de lasten voor bedrijven niet te hoog worden. Vakbonden richten zich vooral op waarborgen dat werknemers krijgen waar ze recht op hebben. Over de te verwachten effecten van het verbeterpakket lopen de meningen uiteen. Deels omdat het nog te vroeg is waardoor de effecten nog niet zichtbaar zijn en deels omdat doelen van partijen uiteenlopen.

• Uit de enquête onder uitzendbureaus blijkt dat 60% vindt dat ze na certificering beter op de hoogte de zijn van wet en regelgeving.

Context

De Inspectie SZW constateert dat met name werkgevers aan de onderkant van de arbeidsmarkt in toenemende mate schijnconstructies of schijnzelfstandigheid gebruiken om de kosten van goed werkgeverschap te ontlopen en de mogelijkheden voor handhaving en opsporing te verkleinen. Het kost veel tijd om in dergelijke zaken de bewijslast rond te krijgen. Complicerend bij het effectief uitvoeren van toezicht zijn verder de uitkomsten van diverse rechterlijke uitspraken die gevolgen hebben voor de handhavingspraktijk en het toezicht beperken in zijn mogelijkheden. Veel van de gebruikte constructies zijn weliswaar onwenselijk vanuit het perspectief van fatsoenlijk werk, maar niet tegen de letter van de wet. De recent door de Eerste Kamer aangenomen Wet aanpak Schijnconstructies (WAS) draagt bij aan het tegengaan van dit verschijnsel. Concreet beperkt deze wet de mogelijkheid met onkostenvergoedingen te werken en verbiedt contante loonuitbetaling. Dit verbetert de mogelijkheden het minimumloon te handhaven.

De uitzendsector: belemmeringen wegnemen

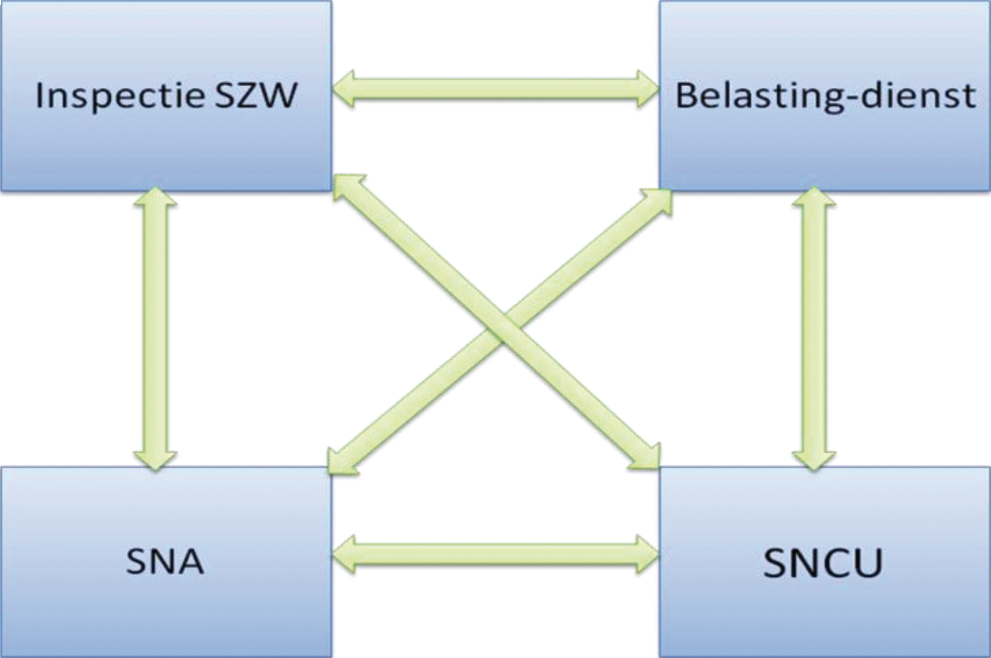

Ook in de uitzendsector pakt de Inspectie SZW misstanden aan. Samen met de Belastingdienst heeft de Inspectie de samenwerking met private partijen verder vorm gegeven. Men wisselt kennis en ervaring uit en deelt informatie. Publiek-private samenwerking vergt goede juridische kaders. Er mag niet zondermeer informatie door de overheid met private (handhavings)organisaties worden gedeeld. Op grond van de Waadi mogen Inspectie SZW en Belastingdienst informatie delen met SNA. Met SNCU deelt de Inspectie SZW informatie over meldingen van onderbetaling (na toestemming van de melder). Naast het creëren van goede kaders zijn systemen op elkaar afgestemd en is geïnvesteerd in het inzicht krijgen in elkaars bevoegdheden, werkwijzen en in het bepalen welke informatie voor wie relevant is. Dit laatste is een continu proces, dat ook nu nog door gaat. Partijen werken hierbij constructief samen.

Er zijn meerdere informatiestromen tot stand gebracht:

Resultaten informatie-uitwisseling Inspectie SZW en SNA

Een belangrijke informatiestroom is die tussen Inspectie SZW en SNA. De NEN-norm bevat (naast fiscale aspecten voor de Belastingdienst) arbeidsrechtelijke aspecten die voor de Inspectie SZW relevant zijn. De Tweede Kamer heeft aangegeven graag geïnformeerd te worden over de resultaten van deze uitwisseling. Zo is op 3 juli 2014 in de Tweede Kamer de (gewijzigde) motie van Weyenberg aangenomen. Met deze motie wordt de regering verzocht alle gedane meldingen van SNA door de Inspectie SZW te laten beoordelen en de Kamer periodiek te informeren over het aantal meldingen dat SNA aandraagt, en het aantal maal dat dit tot inzet van de Inspectie SZW leidt.14 Ik heb u toegezegd hierover in deze brief te rapporteren.

De Inspectie SZW heeft samen met de Belastingdienst in de periode maart 2014 tot april 2015 van SNA 672 namen van uitzendbureaus doorgekregen die zijn uitgeschreven uit het SNA-register. In het begin was niet duidelijk waarom een bureau zich uitschreef. Inmiddels houdt SNA de reden van uitschrijving bij. Hierdoor kan beter bepaald worden welke ondernemingen mogelijk risicovol zijn. Ondernemingen schrijven zich bijvoorbeeld uit omdat ze niet meer voldoen aan de normeisen, maar ook omdat het voor hen niet meer rendabel is om gecertificeerd te zijn. Door meer informatie te verzamelen, kan de Inspectie SZW beter bepalen wat de mogelijk meest risicovolle ondernemingen zijn, zoals ondernemingen die niet voldoen aan de norm (92 ondernemingen). Vervolgens kijkt de Inspectie of normelementen waaraan niet wordt voldaan ook vallen onder haar bevoegdheden. Sinds maart 2015 heeft de Belastingdienst samen met Inspectie SZW een format ontwikkeld zodat sneller duidelijk wordt aan welke normelementen niet is voldaan. Hierdoor kan sneller bepaald worden of een onderneming tot een risicogroep behoort voor een van de diensten. De data over het laatste half jaar is door de Inspectie SZW en de Belastingdienst geanalyseerd. Het ging daarbij om ongeveer 300 doorgehaalde ondernemingen, waarvan een klein deel interessant lijkt voor de Inspectie SZW. Deze informatie is vooral van belang voor de risicoanalyse. De informatie is ook uitgezet naar arbeidsinspecteurs in de regio. Op grond van deze en andere informatie kunnen zij vervolgens beoordelen of nader onderzoek ingesteld kan worden. Inmiddels zijn al enkele onderzoeken gestart. De Belastingdienst heeft dezelfde exercitie uitgevoerd en de signalen zijn uitgezet in de regio.

Tussentijds krijgt de Inspectie SZW ook incidentele meldingen van SNA over uitzendbureaus waar mogelijk iets mis is. In 2014 waren dat er 20 en over het eerste kwartaal in 2015 waren dat er 10. Deze meldingen zijn altijd waardevol voor de Inspectie en het merendeel is (of was al) in behandeling genomen. Tot nu toe zijn er vier boeterapporten opgelegd en is er 1 schikkingsvoorstel gedaan. Verder zijn er nog 12 in onderzoek (zie ook bijlage 3 voor precieze cijfers15).

Andersom levert de Inspectie elke drie maanden een overzicht aan SNA van alle gecertificeerde ondernemingen die een boetebeschikking hebben ontvangen. SNA kan dan nader onderzoek laten instellen bij deze uitzendbureaus. Als er een fout wordt geconstateerd, wordt een onderneming (tijdelijk) geschorst en krijgt de kans tot herstel. Als er niet wordt hersteld, wordt een onderneming uit het register verwijderd. Dit heeft er in 2014 toe geleid dat 4 van de 38 beboete ondernemingen uit het certificaat zijn verwijderd en 10 tijdelijk geschorst.

Naast informatie over mogelijk risicovolle ondernemingen, wordt er ook informatie uitgewisseld over werkwijzen. Op deze manier ontstaat bij inspecteurs van de organisaties meer inzicht in elkaars manier van werken en kan er beter worden bepaald welke informatie relevant is. De samenwerking draagt er toe bij dat het gezamenlijk zicht op de markt wordt vergroot. Dit werpt inmiddels zijn vruchten af. Informatie-uitwisseling vereist permanente aandacht en borging in de organisaties. Partijen hebben hun commitment uitgesproken om dit proces voort te zetten en te blijven ondersteunen omdat ieder hiervan de meerwaarde inziet.

Als overheid hebben we ook het afgelopen jaar flink geïnvesteerd in het versterken van de samenwerking tussen publieke en private partijen. Zelfregulering is namelijk veel effectiever als partijen intensief met elkaar samenwerken en informatie uitwisselen. Om deze samenwerking te versterken heeft de overheid afgelopen jaar meer regie genomen. De intensievere samenwerking is terug te vinden in regelmatig overleg over de informatie-uitwisseling en het scherper krijgen van welke informatie nodig is om goed te kunnen handhaven. Het protocol dat daarvoor is opgesteld wordt ook regelmatig aangescherpt en aangepast. Ook hebben er diverse expertmeetings plaatsgevonden met deelnemers van overheid en private partijen over onder andere risicogestuurde steekproeven en risicoselecties (waar zet je je capaciteit op in), waarnemingen ter plaatse en het signaleren van misstanden. Er zijn nog drie expertmeeting gepland voor 2015. Tevens heeft vier keer bestuurlijk overleg plaatsgevonden om de voortgang van de maatregelen te monitoren. Daarnaast hebben Belastingdienst en (Inspectie) SZW als toehoorder zitting genomen in het Centraal College van Deskundigen SNA, waar wijzigingen in de norm worden besproken. Hierdoor kunnen partijen met vragen of onduidelijkheden direct bij SZW en Belastingdienst terecht.

Handhaving

Aanpak van malafiditeit is een belangrijk speerpunt van het kabinet, in het algemeen en ook binnen de uitzendsector. Om malafiditeit te verminderen is een aantal algemene maatregelen getroffen dat ook zijn effect zal hebben binnen de uitzendsector. In de Wet Aanpak Schijnconstructies (WAS) is bijvoorbeeld een aantal zaken geregeld dat het aanpakken van malafiditeit versterkt: invoering civiele ketenaansprakelijkheid voor cao-loon, verbetering van de handhaving van WML, versterking publiek private samenwerking bij cao-handhaving en het eerder informatie kunnen uitwisselen door Inspectie SZW met de SNA en SNCU. Ook is een speciaal team van Inspectie SZW opgericht om schijnconstructies aan te pakken.

Voor specifiek de uitzendbranche geldt dat de werkzaamheden van het IT AMU zijn voortgezet in 2014 en 2015. Hierdoor wordt volop ingezet op het aanpakken van malafiditeit. Het IT AMU heeft sinds de start (in juni 2012) tot 31 december 2014 81 bestuursrechtelijke onderzoeken gestart, waarbij 147 uitzendbureaus en 292 inleners zijn betrokken. Daarnaast heeft het IT AMU vanaf het begin tot heden 28 strafzaken gestart, waarvan er nu 18 zijn afgerond. Hierbij zijn 45 verdachten betrokken.

In het kader van de aanpak malafide uitzendbureaus zijn boetes opgelegd door de Inspectie SZW aan uitzendbureaus en inleners die de regelgeving hebben overtreden. Over de gehele periode (2012–2014) gaat het om ruim € 26 miljoen aan boetes. De Belastingdienst heeft over deze drie jaar voor ruim € 87,7 miljoen gecorrigeerd.

Door te kiezen voor een zoveel mogelijk gelijktijdige aanpak van uitzendbureau en inlener ontstaat een goed beeld van de situatie bij een bepaald uitzendbureau. In sommige gevallen werken inlener en uitzendbureau samen om schijnconstructies te verhullen, soms zijn inleners niet op de hoogte van bepaalde praktijken van uitzendbureaus en soms zijn inleners aanstichter van de problematiek. Daarom blijft de Inspectie en haar partners de hele keten betrekken in de aanpak. Vanwege het belang van een goede borging van alle afspraken heb ik besloten het IT AMU de komende jaren voort te zetten. Deze aanpak samen met Belastingdienst en UWV levert mooie resultaten op en via dit samenwerkingsverband is deze aanpak op een goede manier vormgegeven.

Naast het IT AMU verrichten ook de reguliere teams van de Inspectie SZW controles bij uitzendbureaus. Vanaf 2012 tot 31 december 2014 zijn 854 uitzendbureaus en 1097 inleners geïnspecteerd. Bij 28% van deze inspecties is een overtreding geconstateerd. Hierbij heeft de Inspectie SZW 337 illegaal tewerkgestelde en 398 onderbetaalde personen aangetroffen. Bij de opsporingsdienst van de Inspectie SZW zijn van begin 2012 tot en mei 2015 in totaal 58 meldingen ontvangen die te relateren zijn aan uitzendbureaus. Deze meldingen hebben soms betrekking op hetzelfde uitzendbureau. Deze meldingen hebben geleid tot:

• 18 afgeronde strafrechtelijke onderzoeken, deze onderzoeken zijn ingediend bij Functioneel Parket ten behoeve van vervolging;

• 3 lopende onderzoeken;

• 7 lopende vooronderzoeken;

• 4 vooronderzoeken die niet hebben geleid tot een vervolg;

• 8 meldingen die niet geleid hebben tot vooronderzoek;

• 2 meldingen naar IT AMU.

Samenwerking SNCU-Inspectie SZW

De Inspectie werkt bij de aanpak van malafide uitzendbureaus samen met de SNCU. De naleving van cao’s in primair de taak van sociale partners waarbij de Inspectie SZW een ondersteunende rol vervult. De SNCU sommeert het uitzendbureau dat de cao heeft overtreden tot nabetaling van hetgeen ten onrechte niet aan uitzendkrachten is betaald. Daarnaast legt de SNCU een forfaitaire schadevergoeding op in het geval het uitzendbureau niet meewerkt aan herstel van de gesommeerde bedragen. Als het uitzendbureau niet het gehele bedrag kan nabetalen, vordert de SNCU het restant van dit bedrag via het opleggen van een aanvullende schadevergoeding. In 2012 heeft de SNCU voor € 7,4 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten vastgesteld. Ook is er voor een bedrag van € 7,2 miljoen aan te betalen schadevergoedingen opgelegd richting uitzendbureaus die medewerking aan het onderzoek of aan het nabetalen aan uitzendkrachten hebben geweigerd. In 2013 gaat het om respectievelijk € 14,2 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten en om € 7,5 miljoen aan te betalen schadevergoedingen. En in 2014 gaat het om respectievelijk € 27,7 en € 9,5 miljoen. Ten opzichte van 2013 is de geconstateerde ten onrechte niet aan uitzendkrachten betaalde looncomponent in 2014 bijna verdubbeld (27,7 tov 14,2 mln euro). Omdat in deze periode de door de SNCU onderzochte loonsom ruim is verdubbeld, is er sprake van een relatieve afname van het aantal afwijkingen. De SNCU geeft aan dat dit een indicatie is voor een verbeterde cao naleving in de sector.

Aanpak natuurlijke personen

De aanpak van natuurlijke persoon is een noodzakelijke bouwsteen tot de bestrijding van malafiditeit in de uitzendbranche. In de sector is relatief veel sprake van vluchtig ondernemerschap: men laat bijvoorbeeld bewust de ene onderneming failliet gaan en start vervolgens de volgende onderneming op. Wanneer de handhaving zich alleen richt op de onderneming zal men er niet in slagen boetes of naheffingen te innen. In dat geval zullen de handhavers zich moeten richten op de natuurlijke persoon achter de onderneming om te voorkomen dat deze malafide subjecten niet geraakt worden door overheidshandhaving. De maatregelen die worden getroffen om natuurlijke personen effectief aan te kunnen pakken zijn de invoering van het civielrechtelijk bestuursverbod, de invoering van weigeringsgronden bij inschrijving in het KvK op grond van bestuursverboden en de aanpak van natuurlijke personen in de handhaving door de Inspectie SZW.

Civielrechtelijk bestuursverbod

In de aanpassing van de Faillissementswet, die nu in de Tweede Kamer ligt, wordt geregeld dat bestuurders die zich tijdens of in de drie jaar voorafgaand aan een faillissement schuldig maken aan kennelijk onbehoorlijk bestuur, voor maximaal vijf jaar een bestuursverbod opgelegd kan worden. Met het voorgestelde civiele bestuursverbod staat een toekomstgerichte, preventieve, aanpak centraal: malafide gebleken bestuurders kunnen tijdelijk geen rechtspersoon besturen, waardoor ze geen gebruik kunnen maken van de beperkte aansprakelijkheid die een rechtspersoon biedt.

Handelsregister

Het Ministerie van EZ werkt aan een wijziging van de Handelsregisterwet 2007 en het Burgerlijk Wetboek waardoor de rol van de Kamer van Koophandel bij de bestrijding van malafide praktijken wordt versterkt. Op 5 maart 2015 is de internetconsultatie van het wetsvoorstel gesloten. De reacties worden momenteel verwerkt. Deze wetswijziging bevat onder meer de volgende maatregelen:

• Uitbreiding doelbinding van het handelsregister: het handelsregister levert een bijdrage aan de rechtshandhaving door de overheid. Er wordt een wettelijke basis gecreëerd om het KvK actief signalen door te kunnen laten geven aan toezichthouders en opsporingsdiensten. Dit verbetert de mogelijkheden om malafiditeit te voorkomen en te bestrijden;

• De registratie en tenuitvoerlegging van beroepsverboden en bestuursverboden wordt geregeld waardoor het handelsregister inzicht zal geven in bestuurders die zijn doorgehaald op grond van een civielrechtelijk of strafrechtelijk bestuursverbod. Door de rechter uitgesproken verboden zullen leiden tot weigeringsgronden bij inschrijving;

• De slagvaardigheid van de Kamer van Koophandel bij het ontbinden van lege rechtspersonen wordt vergroot door een wijziging van ontbindingsronden, verkorting van termijnen en vereenvoudiging van publicatie van (het voornemen tot) ontbinding. Lege rechtspersonen kunnen gebruikt worden voor malafide praktijken.

Aanpak natuurlijke personen in de handhaving

De Inspectie SZW kan feitelijk leidinggevenden beboeten als ze kan aantonen dat de leidinggevende verantwoordelijk was of een belangrijke rol heeft gespeeld bij het begaan van een overtreding binnen het bedrijf. In deze gevallen krijgt dus niet alleen het bedrijf een boete maar ook de feitelijk leidinggevende. Er moet sprake zijn van persoonlijk verwijtbaar handelen van degene die als feitelijk leidinggevende wordt aangemerkt. Verder zal uit onderzoek moeten blijken dat de feitelijk leidinggevende kennis had van de overtreding, hierover zeggenschap heeft gehad en maatregelen ter voorkoming van deze overtreding achterwege heeft gelaten of de overtreding heeft laten voortduren. De hoogte van de boete voor de leidinggevende is in principe 50% van de boete die het bedrijf krijgt. De afgelopen 2 jaar heeft de Inspectie SZW 25 maal leidinggevenden beboet (niet alleen in uitzendbranche).

Ook maakt de Inspectie SZW meer gebruik van de mogelijkheid om conservatoir beslag te leggen bij de bestuurder als bewezen kan worden dat hij de vennootschap heeft «leeggetrokken» om de boete niet te hoeven betalen. Deze beslaglegging voorkomt dat de bestuurder bijvoorbeeld zijn huis tussentijds kan overdragen aan een koper. Blijft de betaling nog steeds achterwege, dan kan worden overgegaan tot executoriale verkoop, zoals in een enkel geval al is gebeurd.

Het gaat om de volgende cao elementen: (1) voorwaarden van arbeid (uitzending), (2) feestdagen bij uitzendovereenkomst met uitzendbeding, (3) kort verzuim bij uitzendovereenkomst met uitzendbeding, (4) aansluiting bij pensioenfonds, (5) aangifte bij sociaal fonds, (6) voorwaarden loonstrook, (7) reservering vakantiedagen, (8) reservering vakantiebijslag en (9) bruto beloning.

Het gaat om de volgende cao elementen: (1) voorwaarden van arbeid (uitzending), (2) feestdagen bij uitzendovereenkomst met uitzendbeding, (3) kort verzuim bij uitzendovereenkomst met uitzendbeding, (4) aansluiting bij pensioenfonds, (5) aangifte bij sociaal fonds, (6) voorwaarden loonstrook, (7) reservering vakantiedagen, (8) reservering vakantiebijslag en (9) bruto beloning.

Op de klantrelatie wordt ook gewezen in het signaal van enkele toezichthouders over de relatie tussen toezicht en certificatie dat op 14 januari 2015 naar de Tweede Kamer is gestuurd [Kamerstuk 29 304, nr. 5].

Deze waarschuwingen hadden onder meer betrekking op het niet tijdig dan wel niet volledig nakomen van procedurele afspraken.

Bij dit onderzoek is gekeken naar de overtredingen van arbeidswetten. Andere wettelijke verplichtingen, zoals fiscale afdrachten, zijn niet in het onderzoek betrokken, raadpleegbaar via www.tweedekamer.nl.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29544-641.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.