Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 29507 nr. 141 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 juli 2016

Bij brief van 1 april 2016 heeft de Tweede Kamer mij verzocht om inzicht te geven in de actuele stand van zaken in het beleggingsverzekeringendossier en daarbij in ieder geval in te gaan op getroffen schikkingen, de zorgen die leven op het punt van rechtsongelijkheid bij de compensatie en transparantie bij de berekening van de compensatie. In reactie hierop zal ik in deze brief eerst ingaan op de ontwikkelingen met betrekking tot de nazorg door verzekeraars. Daarna zal ik ingaan op de overige toezeggingen aan de Tweede Kamer alsmede het onderwerp schikkingen.

Nazorg

Zoals ik in mijn brief van 28 oktober 2015 (Kamerstuk 29 507, nr. 138) heb aangegeven, zijn verschillende stappen gezet om de positie van klanten met een in het verleden afgesloten beleggingsverzekering te verbeteren. Zo is er generieke compensatie overeengekomen in akkoorden tussen verzekeraars en consumentenstichtingen, is het flankerend beleid van verzekeraars verbeterd en zijn er verschillende (rechts)zaken gevoerd en nog aanhangig over specifieke problemen bij klanten met een beleggingsverzekering. Op dit moment wordt vanuit de overheid vooral de nadruk gelegd op de nazorg voor klanten met een beleggingsverzekering. Nazorg is van belang voor een toekomstgerichte verbetering van de positie van de klant. Onderdeel hiervan is het activeren van klanten. Met activeren van een klant wordt bedoeld dat de klant een bewuste keuze heeft gemaakt over hoe hij met zijn beleggingsverzekering verder wil. Dat kan een keuze zijn om (al dan niet na een hersteladvies van de verzekeraar) de polis aan te passen, de polis ongewijzigd voort te zetten, of de polis stop te zetten (afkoop). Voor het maken van deze keuze is noodzakelijk dat de klant inzicht krijgt in de financiële situatie van zijn beleggingsverzekering, overzicht krijgt van zijn verbetermogelijkheden en, indien gewenst, stappen onderneemt om zijn situatie te verbeteren en aldus een weloverwogen keuze maakt over zijn beleggingsverzekering. Om het nazorgbeleid kracht bij te zetten heb ik in 2015 de verplichting voor verzekeraars om klanten met een beleggingsverzekering te activeren ook in regelgeving vastgelegd. Hiermee zijn de concrete activeringsdoelstellingen die zijn opgelegd aan verzekeraars geformaliseerd en kan niet langer worden gesproken van streefcijfers maar van «vereiste resultaten». Dit stelt de Autoriteit Financiële Markten (AFM) in staat handhavend op te treden als blijkt dat verzekeraars onvoldoende resultaat boeken met het activeren van klanten.

Vaststelling resultaat nazorg categorie «overige doelstelling»

In eerdere brieven heb ik laten weten dat de AFM de vereiste resultaten en termijnen voor de nazorg beleggingsverzekeringen in de categorieën niet opbouwend, hypotheekgebonden en pensioengebonden reeds had vastgesteld. Inmiddels heeft de AFM, na consultatie, ook het vereiste resultaat en de bijbehorende termijn voor de nazorg beleggingsverzekeringen in de categorie beleggingsverzekeringen met een overige doelstelling bepaald. In de Nadere regeling gedragstoezicht financiële ondernemingen is het vereiste resultaat bij de categorie «overige doelstelling» vastgesteld op het activeren van 100% van de klanten per 31 december 2017, voor de groep polissen die op 1 januari 2013 een verwachte eindwaarde had van € 40.000 of hoger of waarvan de totale inleg in 2013 € 500 of meer was. Voor de overige beleggingsverzekeringen in deze categorie en beleggingsverzekeringen in het kader van een levensloopregeling geldt dat 100% van deze klanten geïnformeerd moet zijn per 31 december 2017.

Voor de volledigheid zijn de vastgestelde vereiste resultaten en termijnen voor de verschillende categorieën (niet opbouwend, hypotheekgebonden, pensioengebonden, en beleggingsverzekeringen met overige doelstellingen) weergegeven in onderstaande tabel.

|

Categorie beleggingsverzekering |

Vereist resultaat |

Deadline |

Toelichting |

|---|---|---|---|

|

Niet-opbouwend |

100% een oplossing bieden1 |

21 augustus 2015 |

|

|

Hypotheekgebonden |

80% activeren2 |

21 augustus 2015 |

|

|

100% activeren |

31 december 2016 |

||

|

Pensioengebonden |

100% activeren |

31 december 2016 |

Alle beleggings-verzekeringen met een pensioendoelstelling, met uitzondering van de categorie hieronder. |

|

100% informeren3 |

31 december 2016 |

Beleggingsverzekeringen gesloten op basis van een koopsom met verwachte eindwaarde lager dan € 25.000 of jaarlijkse inleg in 2013 minder dan € 1.000. |

|

|

Overige doelstelling |

100% activeren |

31 december 2017 |

Beleggingsverzekeringen met een verwachte eindwaarde op 1 januari 2013 van € 40.000 of hoger of jaarlijkse inleg in 2013 van € 500 of meer. |

|

100% informeren |

31 december 2017 |

Alle beleggings-verzekeringen met een overige doelstelling, met uitzondering van de categorie hiervoor, en beleggingsverzekeringen in het kader van een levensloopregeling. |

Een oplossing bieden houdt meer in dan alleen activeren. Een oplossing bieden is een breder begrip. Voor dit bredere begrip is gekozen omdat de niet opbouwende polissen als het meest kwetsbaar worden gezien.

Onder het activeren van klanten wordt verstaan het aanzetten tot en ondersteunen van klanten zodat die inzicht krijgen in de financiële situatie van hun polis, overzicht krijgen van hun verbetermogelijkheden en, indien gewenst, stappen ondernemen om hun situatie te verbeteren.

Van het informeren van klanten is slechts sprake indien het proces en de informatie van een zodanige kwaliteit zijn dat de klant op basis van deze informatie tot een weloverwogen keuze kan komen.

Rapportage verzekeraars nazorg

Sinds 2014 toetst de AFM bij de nazorg gericht op klanten met een beleggingsverzekering niet meer alleen de inspanningen van verzekeraars en adviseurs, maar vooral de resultaten die worden behaald. Daarbij wordt getoetst of voldaan is aan de vastgestelde resultaten die eerder zijn vastgesteld voor de verschillende categorieën polissen. Laatstelijk heeft de AFM in oktober 2015 de activeringsresultaten van verzekeraars bekend gemaakt (met betrekking tot de deadline van 21 augustus 2015). Ingevolge het Besluit Gedragstoezicht financiële ondernemingen Wft zijn verzekeraars verplicht deze activeringsresultaten openbaar te maken. Verzekeraars hebben deze resultaten op hun eigen websites geplaatst. Hierbij is het van belang, ook in de toekomst, dat de resultaten duidelijk, vergelijkbaar en goed vindbaar worden gepubliceerd. Verzekeraars zullen hiertoe per kwartaal op hun eigen website de actuele stand van de nazorg vermelden nadat deze gegevens zijn gevalideerd door de AFM. Daarnaast zal het Verbond van Verzekeraars op zijn website een overzicht van de voortgangsresultaten plaatsen in één actueel totaaloverzicht, dat ook ieder kwartaal wordt aangepast.4 Op 13 juni 2016 hebben verzekeraars de door de AFM gevalideerde resultaten van alle categorieën op hun website gepubliceerd, met uitzondering van het vereiste resultaat van de categorie «overige doelstelling» omdat dit resultaat recentelijk is vastgesteld (zoals ik hiervoor uiteen heb gezet). Het Verbond heeft eveneens op 13 juni 2016 het totaaloverzicht op zijn website gepubliceerd. Hierdoor hebben belanghebbenden duidelijk, vergelijkbaar en vindbaar zicht op de actuele stand van de nazorg.

AFM-onderzoek nazorg hypotheekgebonden beleggingsverzekeringen bij adviseurs/bemiddelaars

In haar rapportage nazorg beleggingsverzekeringen van 28 oktober 2015 heeft de AFM aangekondigd onderzoek te doen onder een groep van adviseurs en bemiddelaars met een relatief grote portefeuille beleggingsverzekeringen naar de voortgang van activeren bij hypotheekgebonden polissen en de wijze waarop zij dit doen.5 Dit onderzoek is inmiddels afgerond. Hieruit is naar voren gekomen dat de meeste adviseurs meer dan 80% van hun klanten met hypotheekgebonden beleggingsverzekeringen hebben geactiveerd. Hiermee hebben zij het streefcijfer behaald. Wel is gebleken dat er per adviseur grote verschillen zijn in inzicht in de portefeuille beleggingsverzekeringen. De AFM heeft benadrukt dat het belangrijk is dat adviseurs een goed en gedetailleerd inzicht hebben in de eigen portefeuille. Een andere conclusie uit het onderzoek van de AFM is dat er in de sector onduidelijkheid bestaat over het verschil tussen adviseren en activeren. De AFM heeft laten weten dat bij een hersteladvies dezelfde adviesregels gelden als voor een ander advies over impactvolle financiële producten. Ook klanten die aangeven geen hersteladvies te willen, moeten worden geactiveerd. Dit betekent dat zij inzicht krijgen in hun situatie en overzicht van de verbetermogelijkheden en zo nodig stappen ondernemen om hun situatie te verbeteren. De AFM heeft een aantal aanbevelingen («good practices») opgesteld en deze februari 2016 gedeeld met de markt.6 Indien nodig, zal de AFM handhavingsmaatregelen treffen.

Opvolging consumentenonderzoek AFM over nazorg hypotheekgebonden polissen

Onderdeel van de hiervoor vermelde AFM-rapportage nazorg beleggingsverzekeringen uit oktober 2015 zijn bevindingen met betrekking tot een consumentenonderzoek dat de AFM in 2015 heeft laten uitvoeren naar de effectiviteit van nazorg bij hypotheekgebonden polissen. Uit dit consumentenonderzoek volgt dat ongeveer 20% van de in dat onderzoek onderzochte groep consumenten, ondanks inspanningen van de verzekeraar, niet in actie komt. De consumenten die aan dat onderzoek deelnamen zijn consumenten die na contact met de verzekeraar besloten hebben de beleggingsverzekering ongewijzigd voort te zetten en hierbij geen hersteladvies wilden. De huidige aanpak van verzekeraars heeft op 20% van de klanten in deze groep niet het gewenste effect. Dit zou veroorzaakt kunnen worden doordat deze consumenten, ondanks de verstrekte informatie, niet voldoende op de hoogte zijn van het probleem, maar ook door een gebrek aan vertrouwen in de verzekeraar en/of adviseur. Hierover is de AFM in gesprek gegaan met verzekeraars, met als doel te bezien op welke wijze deze klanten alsnog te bewegen zijn om mogelijke problemen met de beleggingsverzekering aan te pakken. Het lijkt er op dat alle methoden voor een optimale uitvoering van het nazorgbeleid door verzekeraars gebruikt worden. De keuze van een klant om niets meer van doen te willen hebben met de verzekeraar of adviseur ten aanzien van de beleggingsverzekering kan immers een bewuste keuze van de klant zijn. Het onlangs ingerichte loket hersteladvies beleggingsverzekeringen kan mogelijk voor deze groep aanleiding en behulpzaam zijn om alsnog in actie te komen. Verzekeraars zien dat steeds meer klanten alsnog in beweging komen. Ze bekijken de mogelijkheid om hieraan in hun bestaande klantonderzoeken extra aandacht te besteden. Ook zal deze groep klanten in de doorlopende nazorg aan de orde komen. Zo is dit onderdeel van de individuele gesprekken tussen verzekeraars en de AFM.

Loket hersteladvies beleggingsverzekeringen

Ook verzekeraars hebben verschillende stappen met betrekking tot de nazorg gezet. Verzekeraars hebben gewerkt aan de ontwikkeling van een adviesloket om het activeren van klanten een extra impuls te geven. Zo is een website ontwikkeld met toegankelijke informatie over het adviesloket en is gezorgd dat de niet aan de verzekeraars verbonden adviseurs van het loket goed overzicht hebben van en inzicht hebben in de producten van verzekeraars. Voorts hebben verzekeraars over het loket overleg gevoerd met DNB en de AFM. Dit overleg met de toezichthouders is onlangs afgerond en het adviesloket beleggingsverzekeringen is 4 juli 2016 geopend. De opening van het loket heeft enige vertraging opgelopen omdat de (juridische) opzet en inrichting hiervan complex bleek te zijn. Zo bleek een ontheffing van het provisieverbod niet nodig.

Bij het adviesloket kan een klant met een beleggingsverzekering kosteloos een hersteladvies krijgen van een niet aan de verzekeraar verbonden adviseur over de herstelmogelijkheden bij de verzekeraar van zijn beleggingsverzekering. Het adviesloket wordt gefinancierd door verzekeraars, maar de (feitelijke) werkzaamheden van het loket worden uitgevoerd door een externe partij. Het betreft een zelfstandig financieel adviesbureau zonder eigen portefeuille financiële producten. De werking van het adviesloket en de inhoud van de gegeven adviezen worden beoordeeld door de klanten zelf: hen wordt gevraagd feedback te geven over het doorlopen adviestraject. Ook zal de werking van het loket periodiek geëvalueerd worden door het Verbond van Verzekeraars. Daarbij spelen de resultaten van de klanttevredenheidsonderzoeken en evaluatie door de compliance-officer van het adviesloket een belangrijke rol.

Handhaving

Sinds de zomer van 2015 heeft de AFM de mogelijkheid om sancties op te leggen als verzekeraars niet voldoen aan hun verplichtingen om klanten een oplossing te bieden of te activeren. De AFM heeft aangekondigd vervolgstappen te nemen bij verzekeraars die de vereiste resultaten nazorg niet halen. De AFM kan geen mededeling doen over eventuele vervolgstappen, omdat deze onder de op de AFM rustende geheimhoudingsplicht op grond van de Wft valt. Indien een boete wordt opgelegd of een dwangsom wordt verbeurd, wordt dit op grond van de Wft gepubliceerd. Er zijn op dit moment geen sancties gepubliceerd. Los van het vorenstaande heeft de AFM in 2014 met verzekeraars afgesproken dat de AFM een klachtprocedure met betrekking tot niet opbouwende beleggingsverzekeringen kan initiëren bij de Tuchtraad Financiële Dienstverlening. Uitspraken van de tuchtraad worden gepubliceerd. De AFM heeft momenteel één tuchtklacht ingediend over de resultaten van een levensverzekeraar bij het vinden van een oplossing voor klanten met een niet opbouwende beleggingsverzekering.

Overige toezeggingen

Loket toetsing compensatievoorstellen

Tijdens het algemeen overleg van 24 september 2015 (Kamerstuk 32 013, nr. 109) over de toekomst van de verzekeringssector is gesproken over het voorstel dat de voorzitter van de Commissie Verzekeraars, op persoonlijke titel, heeft gedaan tijdens de hoorzitting over de toekomst van de verzekeringssector. Dit voorstel was om bij het Kifid een apart loket te openen waar klanten een oordeel kunnen krijgen over de redelijkheid van aan hen gedane compensatievoorstellen. In mijn brief van 28 oktober 2015 heb ik aangegeven dat een loket voor bijstand bij de beoordeling van compensatievoorstellen van verzekeraars slechts toegevoegde waarde zou kunnen hebben voor klanten die zonder bijstand een klachtenprocedure voeren. Deze klanten twijfelen mogelijk of een aanbod van de verzekeraar voldoende aansluit bij de problemen in hun beleggingsverzekering, maar kunnen dit in beginsel niet kosteloos toetsen bij een deskundige partij. In de afgelopen periode is bezien of er behoefte bestaat aan een dergelijk loket en zo ja, hoe dat kan worden vormgegeven. Het is echter complex gebleken om te achterhalen om welk deel van de klanten in een klachtenprocedure het gaat, aangezien verzekeraars, gerechtelijke- en geschilleninstanties niet bijhouden of een klant zich al dan niet laat bijstaan door een deskundige partij en organisaties die consumenten ondersteunen ook geen gegevens bijhouden over consumenten die zonder hen een procedure voeren.

Zoals ik in mijn brief van 19 februari 2016 (Kamerstuk 29 507, nr. 140) heb aangegeven, heb ik van zowel de zijde van verzekeraars als de Consumentenbond vernomen dat het Kifid, gelet op de rol die het reeds vervult bij geschillenbeslechting, niet het meest voor hand liggende instituut is om een eventueel loket bij onder te brengen. Verzekeraars hebben daarnaast aangegeven weinig toegevoegde waarde te zien in een formeel loket, omdat het volgens hen weinig voorkomt dat een klant zonder enige vorm van bijstand in gesprek is met een verzekeraar over compensatie. De Consumentenbond heeft de indruk dat consumenten wel regelmatig zonder bijstand met een verzekeraar in gesprek zijn over een klacht. Volgens de Consumentenbond worden deze klachten echter vaak niet doorgezet.

Ik heb geen signalen ontvangen dat een omvangrijke groep klanten zonder bijstand met een verzekeraar in gesprek is over compensatie. Het lijkt om een geringe groep te gaan. Ik zie thans dan ook geen aanleiding c.q. toegevoegde waarde om de mogelijkheid van een loket ter toetsing van compensatievoorstellen verder te verkennen, mede gegeven de inspanningen en kosten die met de oprichting en werking van een dergelijk loket gemoeid zouden zijn. Van belang is dat klanten (juridische) mogelijkheden hebben om rechtsbijstand of een oplossing van het geschil te zoeken. Zo bestaat voor klanten met een rechtsbijstandsverzekering de mogelijkheid om zich door de rechtsbijstandsverzekeraar te laten bijstaan in het geschil met de verzekeraar. Daarnaast kunnen klanten zich (ook zonder rechtsbijstand) wenden tot de geschilleninstantie Kifid of kunnen ze een gerechtelijke procedure entameren.

Verzekeraars zijn verplicht te zorgen voor een adequate behandeling van klachten, waaronder een interne klachtenprocedure gericht op een spoedige en zorgvuldige behandeling van klachten. Verzekeraars dienen klanten voorafgaand aan de totstandkoming van de verzekering te informeren over de interne klachtenprocedure alsmede over de geschilleninstantie waarbij ze zijn aangesloten. Ook dienen verzekeraars de klant bij een (gedeeltelijke) afwijzing van de klacht (nogmaals) te wijzen op de mogelijkheid om de klacht voor te leggen aan het Kifid of het geschil bij een burgerlijke rechter aanhangig te maken. De AFM ziet hier op toe. Verder zijn diverse belangenorganisaties voor gedupeerden actief die hierin een rol voor klanten kunnen vervullen. Het kabinet hecht eraan dat gedupeerden hun rechten kunnen verwezenlijken en dat kwaliteit van dit soort organisaties voldoende gewaarborgd wordt. Hiertoe werkt de Minister van Veiligheid en Justitie momenteel aan een wetsvoorstel ter introductie van een collectieve schadevergoedingsactie in het Burgerlijk Wetboek (het wetsvoorstel uitvoering motie Dijksma). Dit wetsvoorstel zal naar verwachting eind 2016 bij de Tweede Kamer worden ingediend.

Verder blijft het belangrijk dat klanten met een beleggingsverzekering gebruik maken van de huidige mogelijkheden om hun positie te verbeteren, zoals een hersteladvies (al dan niet door het door verzekeraars ingestelde loket hersteladvies beleggingsverzekeringen). Ik ga ervan uit dat verzekeraars klanten op deze mogelijkheden ter verbetering van hun positie blijven attenderen.

Aantal niet opbouwende beleggingsverzekeringen

Tijdens het VSO over de toekomst van de verzekeringssector op 9 december (Handelingen II 2015/16, nr. 35, item 5) 2015 heb ik de Tweede Kamer toegezegd om inzicht te geven in het actuele aantal niet opbouwende beleggingsverzekeringen. Ik ben hierover in overleg getreden met de AFM en De Nederlandsche Bank (DNB). Zij hebben vervolgens deze gegevens begin dit jaar uitgevraagd bij verzekeraars. Hierop hebben verzekeraars deze gegevens aangeleverd bij de toezichthouders en zijn deze gegevens gecontroleerd en geanalyseerd. Hieruit volgt het volgende per ultimo 2015.

Ontwikkeling portefeuille beleggingsverzekeringen

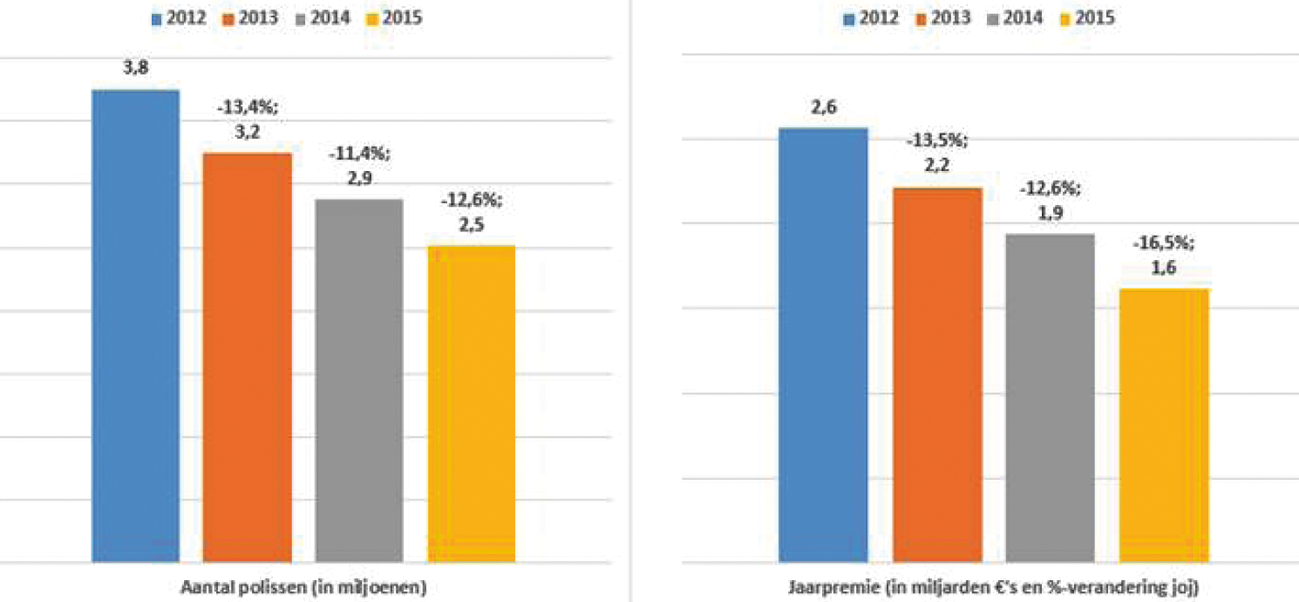

Er is een dalende trend waar te nemen in de totale omvang van de portefeuille beleggingsverzekeringen. De omvang van de portefeuilles beleggingsverzekeringen is 2,5 miljoen ultimo 2015. Ten opzichte van een jaar eerder is sprake van een daling van ongeveer 13% (grafiek 1a). In navolging van de omvang van de portefeuille is ook de totale jaarpremie van beleggingsverzekeringen het afgelopen jaar gedaald. Deze daling is met ongeveer 17% sterker dan de daling van ongeveer 13% die voorgaande jaren is waargenomen (grafiek 1b).

Grafiek 1a en 1b: Totale portefeuille beleggingsverzekeringen in a) omvang en b) premie

Ontwikkeling niet-opbouwende polissen

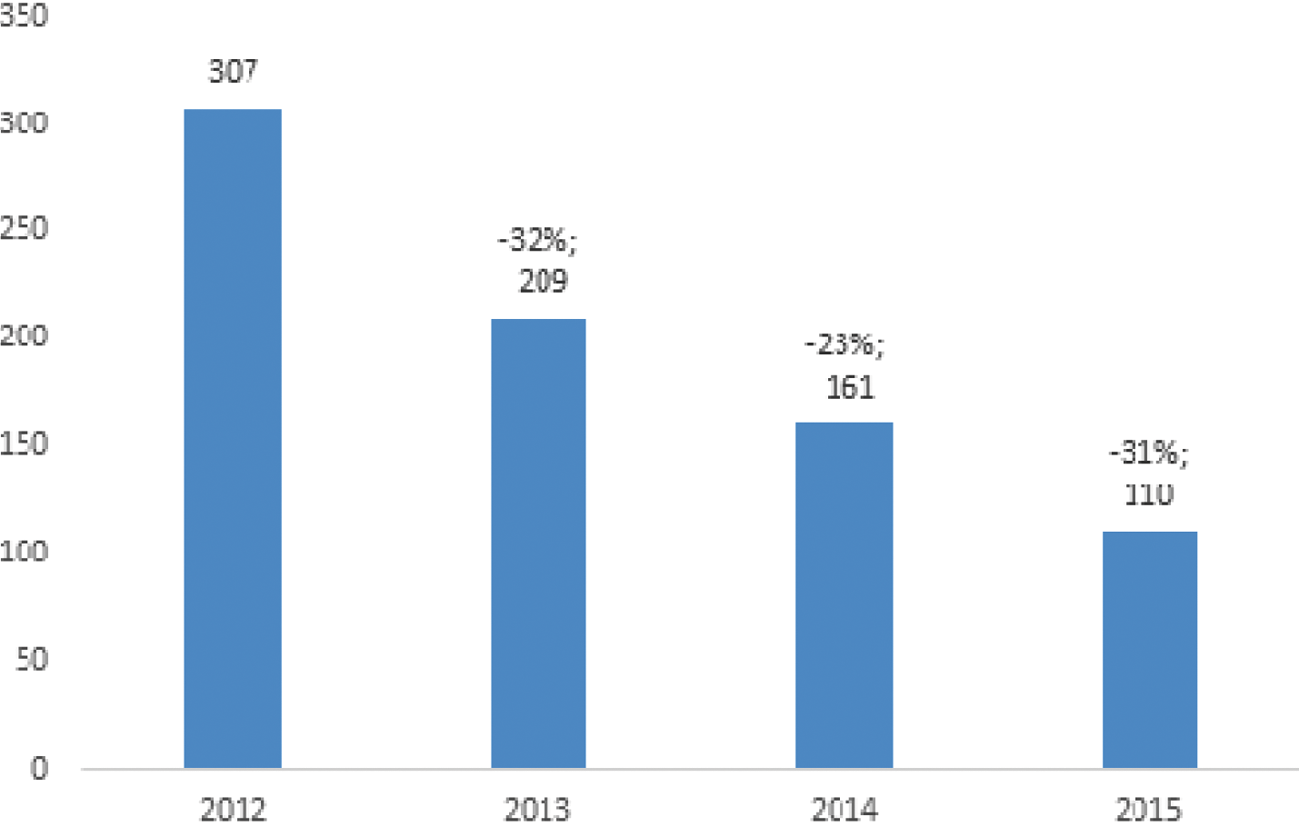

De dalende trend van het aantal niet-opbouwende polissen zet zich voort; er zijn ultimo 2015 nog circa 110.000 niet-opbouwende polissen. Dit is een daling van ongeveer 31% ten opzichte van eind 2014. Sinds de eerste uitvraag in 2012 is het aantal niet-opbouwende polissen verlaagd van circa 307.000 naar circa 110.000 (grafiek 2).

Grafiek 2: Verloop aantal niet-opbouwende polissen (in duizenden en %-verandering jaar op jaar)

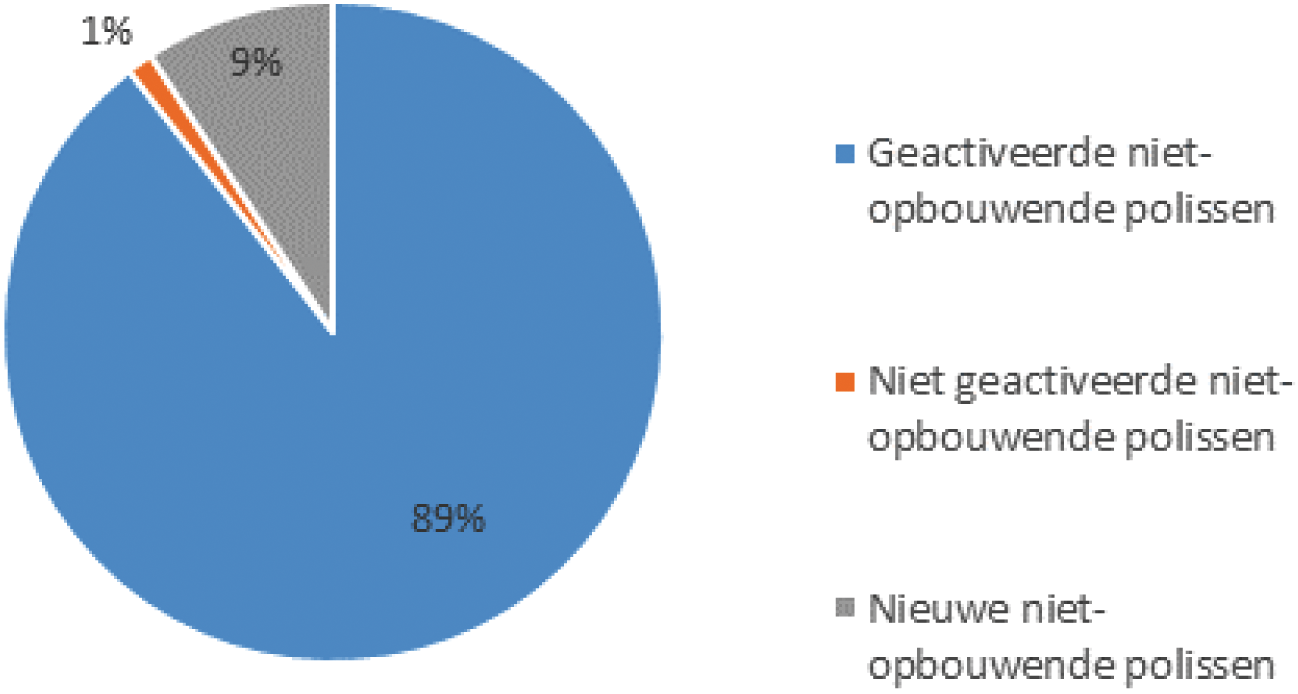

Uit de uitsplitsing in de niet-opbouwende polissen blijkt dat een ruime meerderheid van de niet opbouwende polissen inmiddels geactiveerd is, namelijk 89% (grafiek 3). Voor de volledigheid wordt hierbij opgemerkt dat een nieuwe niet-opbouwende polis (zoals in grafiek 3 is weergegeven) een beleggingsverzekering is die na 1 januari 2013 niet-opbouwend is geworden. Verzekeraars zijn jaarlijks verplicht om vast te stellen of beleggingsverzekeringen in hun portefeuille die afgesloten zijn voor 1 januari 2013 en op 1 januari 2013 opbouwend waren, alsnog niet-opbouwend zijn geworden. Indien op het jaarlijkse meetmoment blijkt dat de betreffende polis alsnog niet-opbouwend is geworden en deze klant nog niet geactiveerd is, dient alsnog een passende oplossing geboden te worden. Dit geldt ook indien een klant voor het niet-opbouwend worden van de beleggingsverzekering ondanks voldoende inspanningen niet is bereikt of geen weloverwogen keuze kenbaar heeft gemaakt.

Grafiek 3: Uitsplitsing niet-opbouwende polissen

Schikkingen

Een schikking is een (privaatrechtelijke) overeenkomst tussen twee partijen, in het geval van een beleggingsverzekering zijn dat de verzekeraar en de klant. Een overeenkomst wordt in de regel niet openbaar gemaakt. Daarbij is het niet ongebruikelijk om in een schikkingsovereenkomst een geheimhoudingsbepaling op te nemen. Verzekeraars hebben echter toegezegd geen geheimhoudingsbepalingen meer op te nemen in een schikking met betrekking tot een beleggingsverzekering. Daarnaast hebben verzekeraars toegezegd zich niet te beroepen op in het verleden opgenomen geheimhoudingsbepalingen in schikkingen over beleggingsverzekeringen.7

Op dit moment hebben klanten alle ruimte voor openbaarmaking van bestaande schikkingen. Belangenorganisaties kunnen bijvoorbeeld schikkingen (met instemming van de betrokken klanten) op hun websites plaatsen. Een klant met wie een schikking is getroffen hoeft echter geen voorstander te zijn van openbaarmaking van zijn schikking. Zo is denkbaar dat een klant geen openbaarmaking van zijn schikking wil vanuit privacyoverwegingen, of dat de klant de kwestie als afgerond beschouwt en wil laten rusten. Klanten kunnen er dan ook weloverwogen voor kiezen om hun schikking niet openbaar te maken. Mogelijk is er echter niet altijd sprake van een bewuste keuze, maar zijn klanten met wie in het verleden een schikking is getroffen niet op de hoogte van het gewijzigde beleid van hun verzekeraar. Ik heb verzekeraars dan ook gevraagd dit gewijzigde beleid te communiceren richting desbetreffende klanten. Ze hebben dit opgepakt; verzekeraars communiceren actief, onder andere via hun websites, dat ze geen geheimhoudingsbepalingen meer opnemen in schikkingen, zich niet meer beroepen op in het verleden opgenomen geheimhoudingsbepalingen en dat het klanten met wie een schikking is getroffen vrijstaat om zelf informatie over individuele schikkingen openbaar te maken. Daarnaast geven verzekeraars op hun website en via de website van het Verbond van Verzekeraars meer inzicht in de totstandkoming van schikkingen. Hieruit komt onder meer naar voren dat in de praktijk slechts een klein deel van de klachten uitmondt in een schikking (over de jaren 2013–2015 gaat het gemiddeld om circa 0,02% van het totale aantal beleggingsverzekeringen (bron: Centrum voor Verzekeringsstatistiek)).

Openheid over schikkingen biedt de beste waarborg voor gelijke behandeling van klanten. Ik zie dat verzekeraars geen belemmeringen aan openbaarmaking van schikkingen opwerpen. Dit is een stap vooruit. Ook bemerk ik dat verzekeraars pogen meer inzicht te geven in de factoren die bij de totstandkoming van deze schikkingen een rol hebben gespeeld. Ik roep verzekeraars op hierin zo ver mogelijk te (blijven) gaan. Uit jurisprudentie blijkt dat er veel verschillende soorten gebreken kunnen voorkomen in beleggingsverzekeringen en de bijbehorende informatieverstrekking en advisering. Niet ondenkbaar is dat uit schikkingen een vergelijkbare spreiding van gebreken zal blijken en deze schikkingen om die reden niet breed toepasbaar zullen zijn. Desalniettemin kunnen klanten en/of hun vertegenwoordigers – aan de hand van openbaargemaakte schikkingen en communicatie door verzekeraars dienaangaande – bezien of in hun situatie schikken een mogelijkheid is om het geschil te beëindigen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29507-141.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.