Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 29502 nr. 77 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 december 2011

In debatten met uw Kamer op 13 januari (Kamerstuk 29 502, nr. 59), 24 maart 2011 (Kamerstuk 29 502, nr. 72) en 7 april 2011 (Handelingen II 2010/11, nr. 71, item 6, blz. 52–55) is een aantal toezeggingen gedaan. Onder meer werd daarin gevraagd om een high-levelanalyse over de ontwikkeling in de postmarkt en de bodem die erin zit. Al eerder was uw Kamer toegezegd dat er twee jaar na inwerkingtreding van de Postwet 2009 een evaluatie zou plaatsvinden van de universele postdienstverlening. Ook is naar aanleiding van het advies van de heer Vreeman aangegeven dat de mogelijke bijdrage van ex ante mededingingstoezicht aan de postmarkt onderzocht zou worden. Het onderzoek van de Onafhankelijke Post en Telecommunicatie Autoriteit (OPTA) naar mogelijke belemmeringen voor concurrentie op de postmarkt zou daarbij worden betrokken.

Via deze brief voldoe ik aan deze toezeggingen. Ik schets u eerst de relevante ontwikkelingen in de Nederlandse postsector. Voor een beter begrip van de situatie waarin de Nederlandse postmarkt nu verkeert, wordt inzicht geboden hoe het hele proces van Europese liberalisering van de postmarkt de afgelopen jaren vorm heeft gekregen en hoe dat in Nederland is uitgewerkt. Daarna wordt ingegaan op de evaluatie van de universele dienstverlening en mijn voorstellen tot aanpassing. Vervolgens besteed ik aandacht aan de rol van het toezicht. In de voorbereiding van deze brief is een aantal onderzoeken uitgevoerd, die ik uw Kamer hierbij aanbied.1 2

Europese liberalisering van de postmarkt

Al in 1992 is met het Groenboek van de Europese Commissie over de ontwikkeling van de interne markt voor postdiensten een proces in gang gezet om tot volledige liberalisering van de postmarkt te komen. In 1997 komt de Europese Postrichtlijn tot stand, waarna wordt gestart met de verkleining van het monopolie. De Postrichtlijn wordt in 2002 en vervolgens in 2008 verder aangescherpt. In deze laatste aanpassing wordt 31 december 2010 als finale datum voor volledige opening binnen de EU vastgesteld.3 In 2000 verlaagt Nederland het monopolie op brieven van 500 gram naar 100 gram. Als gevolg van deze verlaging betreden Sandd (in 2000) en Selektmail (in 2002) de Nederlandse Postmarkt. In 2006 wordt het monopolie teruggebracht tot 50 gram. In hetzelfde jaar wordt de postmarkt in het Verenigd Koninkrijk volledig geopend en betreedt in Nederland Netwerk VSP de geadresseerde postmarkt. De Duitse postmarkt wordt in 2008 volledig geopend.

Het wetsvoorstel om ook in Nederland de postmarkt volledig te openen, is in de eerste helft van 2007 behandeld in uw Kamer. De datum van inwerkingtreding is lang onzeker geweest. Er waren twee voorwaarden aan de volledige opening van de Nederlandse postmarkt verbonden, namelijk een gelijk speelveld in het Verenigd Koninkrijk en Duitsland en sociaal aanvaardbare arbeidsvoorwaarden. De ontwikkeling van deze twee landen was van belang, omdat het Verenigd Koninkrijk en Duitsland bij het opstellen van de notitie Post in 2004 (Kamerstukken II, 2003/04, 29 502, nr. 1) samen met Nederland een aandeel in de Europese postmarkt hadden van 50%. Naar aanleiding van de behandeling van de notitie Post in uw Kamer is besloten om een noodremprocedure te hanteren voor de datum van inwerkingtreding van het wetsvoorstel voor het geval deze landen hun markten niet vroegtijdig en volledig zouden openen. In februari 2009 waren de onzekerheden rondom beide voorwaarden voldoende weggenomen en is besloten de postmarkt per 1 april 2009 volledig te openen (Kamerstukken II, 2008/09, 30 536, nr. 90) met als doel een betere prijs-kwaliteitverhouding en meer keuzevrijheid voor gebruikers van postdiensten. Hierbij is vanaf het begin aangegeven dat deze doelen met name op de zakelijke markt zouden kunnen plaatsvinden. De zakelijke markt betreft ongeveer 92% van het postvolume. Particuliere gebruikers versturen ongeveer 8% van de poststukken in Nederland.4

De nationale postmarkt en concurrentie

Sinds de volledige opening van de postmarkt rapporteert OPTA elk jaar over de werking van de nationale markt voor postvervoerdiensten. De meest recente rapportage gaat over 2010 en is als bijlage 1 bij deze brief gevoegd. In 2010 zijn in Nederland in totaal 4,8 miljard poststukken vervoerd. In 2005 waren dit nog 5,6 miljard poststukken.5 De verklaring voor deze krimp is elektronische substitutie, dat wil zeggen dat fysieke post steeds meer wordt vervangen door vormen van elektronische communicatie, zoals e-mail, sms, facebook, twitter, e.d. Deze krimp is versterkt door de economische crisis, waardoor organisaties op zoek zijn gegaan naar besparingen en bijvoorbeeld duurdere communicatie per post hebben vervangen door goedkopere elektronische varianten. Ook het onderzoeksbureau WIK schrijft de krimp toe aan (vooral) de elektronische substitutie en aan de economische crisis.6

De nationale postmarkt kan op verschillende manieren worden ingedeeld, namelijk naar inhoud (brieven, direct mail en periodieken), naar de wijze van sortering (gesorteerde of ongesorteerde post), naar overkomstduur (tijdkritische of 24-uurspost versus niet-tijdkritische post met 48-uurs of 72-uurs service), zakelijke of particuliere post, nationale of internationale post en naar post die valt onder de universele dienst en post die daar niet onder valt. Onder de universele postdienstverlening (UPD) vallen onder meer postzendingen tot twee kilo per stuk tegen een enkelstukstarief.7 In 2009 bestond bijna 60% van de postmarkt uit brieven en ruim 40% uit direct mail en periodieken. Van die 40% was meer dan de helft (55–60%) direct mail. Hierin is in 2010 geen grote verandering opgetreden. In het segment brieven is er nagenoeg geen concurrentie. Bijna 100% is in handen van PostNL. Op de segmenten direct mail en periodieken is dat anders. In 2010 hadden Sandd en Selektmail samen circa 25% van de markt voor direct mail en voor periodieken was de markt op basis van volume nagenoeg gelijk verdeeld tussen PostNL en Sandd, met ieder een marktaandeel van circa 50%.8

In 2010 werd circa 72% van het totale postvolume ongesorteerd aangeboden. Op dit segment heeft PostNL bijna 100% marktaandeel. Dit komt omdat alleen PostNL beschikt over sorteermachines die grote hoeveelheden ongesorteerde post kunnen verwerken. De concurrentie focust zich op het vervoer van gesorteerde post. Een zelfde situatie doet zich voor bij de onderverdeling naar bezorgtijd. In 2010 werd ongeveer 43% van alle poststukken aangeboden met een bezorgtijd van 24 uur. 24-uurspost wordt bijna alleen door PostNL bezorgd, omdat PostNL een netwerk heeft waarmee zes dagen in de week collectie en bezorging van post kan plaatsvinden. De concurrentie bezorgt twee keer per week.

Op de Nederlandse postmarkt vindt de meeste concurrentie plaats op de zakelijke markt en dan met name op de segmenten direct mail en periodieken. Op deze segmenten zijn poststukken vaak niet tijdkritisch en kunnen gesorteerd aangeleverd worden, zodat postvervoerders hier geen grootschalige sorteermachines nodig hebben en er geen zesdaags collectie en bezorg netwerk nodig is.

Verdeling binnenlandse post9

– Brieven 60% Direct Mail 20–25% Periodieken 15–20%

– UPD 14% Niet-UPD 86%

– Gesorteerd 28% Niet-gesorteerd 72%

– Tijd-kritisch 43% Niet-tijdkritisch 57%

– Consumentenpost 8% Zakelijke post 92%

– (C2C en C2B) (B2C en B2B)

Het marktaandeel van PostNL (inclusief Netwerk VSP) op de totale Nederlandse postmarkt was in 2010 circa 80 – 90%. Netwerk VSP, een 100% dochteronderneming van PostNL, heeft 14 november jl. bekend gemaakt dat zij per 17 december 2011 zal stoppen met geadresseerde postbezorging.10 De volledige liberalisering van de postmarkt per 1 april 2009 heeft niet geleid tot extra toetreders. Een eerste verklaring is dat – vooruitlopend op de datum van volledige liberalisering – de toetreding van Sandd (2000), Selektmail (2002) en Netwerk VSP (2006) al ruim voor die datum plaatsvond. Een tweede verklaring is dat er vanaf circa 2005 sprake is van dalende volumes op de postmarkt. Om op landelijk niveau een efficiënte schaal te realiseren is volume nodig en in een krimpende markt is het voor een toetreder moeilijker om het benodigde volume te bereiken. De concurrenten van PostNL richten zich vooralsnog met name op de gesorteerde en niet-tijdkritische post. Wel behoort een verschuiving van post uit het tijdkritische segment naar het niet-tijdkritische segment tot de mogelijkheden. Indien klanten meer gaan kiezen voor 48-uurs of 72-uurs bezorging, bijvoorbeeld omdat de tarieven daarvoor gunstiger zijn, bestaat ook de mogelijkheid om van postvervoerder te wisselen en over te stappen naar concurrenten van PostNL. Deze trend – verschuiving van tijdkritische naar niet-tijdkritische post – wordt overigens al in de praktijk waargenomen.11

De pakket- en expresmarkt

In de rapportage over 2010 heeft OPTA ook gegevens over de pakket- en expresmarkt opgenomen. Pakketvervoer valt wettelijk gezien deels onder postvervoer en deels onder expresdiensten. Beide soorten pakketvervoer concurreren met elkaar en zijn in de praktijk niet altijd makkelijk te onderscheiden. In 2010 zijn er binnen Nederland bijna 160 miljoen pakketten vervoerd, waarbij de omzet ongeveer één miljard euro bedroeg. In tegenstelling tot de postmarkt is de markt voor pakketvervoer aan het groeien. Deze groei vindt voornamelijk plaats op het vervoer van pakketten naar particulieren als gevolg van de toename van internetaankopen. Gerekend naar volume (0,16 miljard versus 4,8 miljard stuks) is het pakketvervoer en de groei daarin vrij marginaal en onvoldoende om de volumedaling op de markt voor brievenbuspost te compenseren. Bovendien vereist pakketvervoer een geheel andere bezorg- en haalinfrastructuur. Voor wat betreft de omzet is er meer evenwicht tussen deze markten, namelijk € 1,6 miljard voor post versus € 1 miljard voor pakketten. De grootste pakketvervoerder is TNT (in 2011 opgesplitst in PostNL en TNT Express) met iets meer dan de helft van de markt. De andere grote marktpartijen zijn Selektvracht en GLS. Daarnaast is er een aantal kleine partijen actief, zoals DPD, UPS, Trans-o-flex, Skynet en Kiala.

Landelijke en regionale aanbieders

In augustus 2011 waren 123 postvervoerbedrijven geregistreerd in het openbare register van OPTA. Sommige bedrijven zijn apart geregistreerd terwijl ze dochterondernemingen zijn van andere postvervoerders, hetgeen kan leiden tot een overschatting van het aantal onafhankelijke postvervoerders. Door de overname van Selektmail door Sandd (april 2011) en de recente aankondiging dat Netwerk VSP eind 2011 zal stoppen met de geadresseerde postbezorging, zijn er binnenkort nog twee landelijke spelers op de postmarkt, namelijk PostNL en Sandd met een marktaandeel van naar schatting 80–90% respectievelijk 10–20%. De overgrote meerderheid van de geregistreerde postvervoerbedrijven is zeer klein en opereert regionaal of lokaal. Deze bedrijven genereren gezamenlijk circa 2% van de totale omzet op de postmarkt. Een aantal regionale postvervoerders biedt naast de geadresseerde postbezorging ook andere, gerelateerde diensten aan, zoals het verspreiden van ongeadresseerde post (huis-aan-huis bladen en folders), koeriersdiensten (die volgens de Postwet 2009 niet onder postvervoer vallen), of het drukken, verpakken en verzendklaar maken van post. Er zijn ook bedrijven die zich op een nichemarkt richten, zoals het ophalen, sorteren en bezorgen van juridische post. Van de geregistreerde bedrijven zijn er veertig sociale werkplaatsen, dat wil zeggen bedrijven die gesubsidieerd werk bieden aan mensen met een arbeidsbeperking. Van de overige bedrijven kunnen 26 worden omschreven als eenmanszaken.

Prijsontwikkeling zakelijke post

Als gevolg van de liberalisering en de toegenomen concurrentie zijn de afgelopen jaren de posttarieven in de zakelijke markt sterk gedaald, met name op het segment periodieken, waar PostNL en Sandd ieder een marktaandeel hebben van circa 50%. De tarieven in dit segment zijn in 2010 nauwelijks gedaald. Dit kan duiden op een meer stabiele concurrentiesituatie. Uit verschillende bronnen blijkt ook dat de algemene verwachting is dat de tarieven op de zakelijke markt de komende periode weer wat zullen stijgen en dat de postmarkt wat meer tot rust zal komen.12 Zo heeft Sandd in de zomer van 2011 bekend gemaakt dat zij haar tarieven voor poststukken zonder contract met 5% heeft verhoogd. De mogelijkheid tot prijsverhoging hangt onder meer af van de ontwikkeling van het volume in het betreffende segment. Daling van postvolumes noodzaken namelijk het doorvoeren van prijsverhogingen. Ook zullen de hogere arbeidskosten als gevolg van de nieuwe CAO-afspraken naar verwachting tot prijsstijgingen gaan leiden.

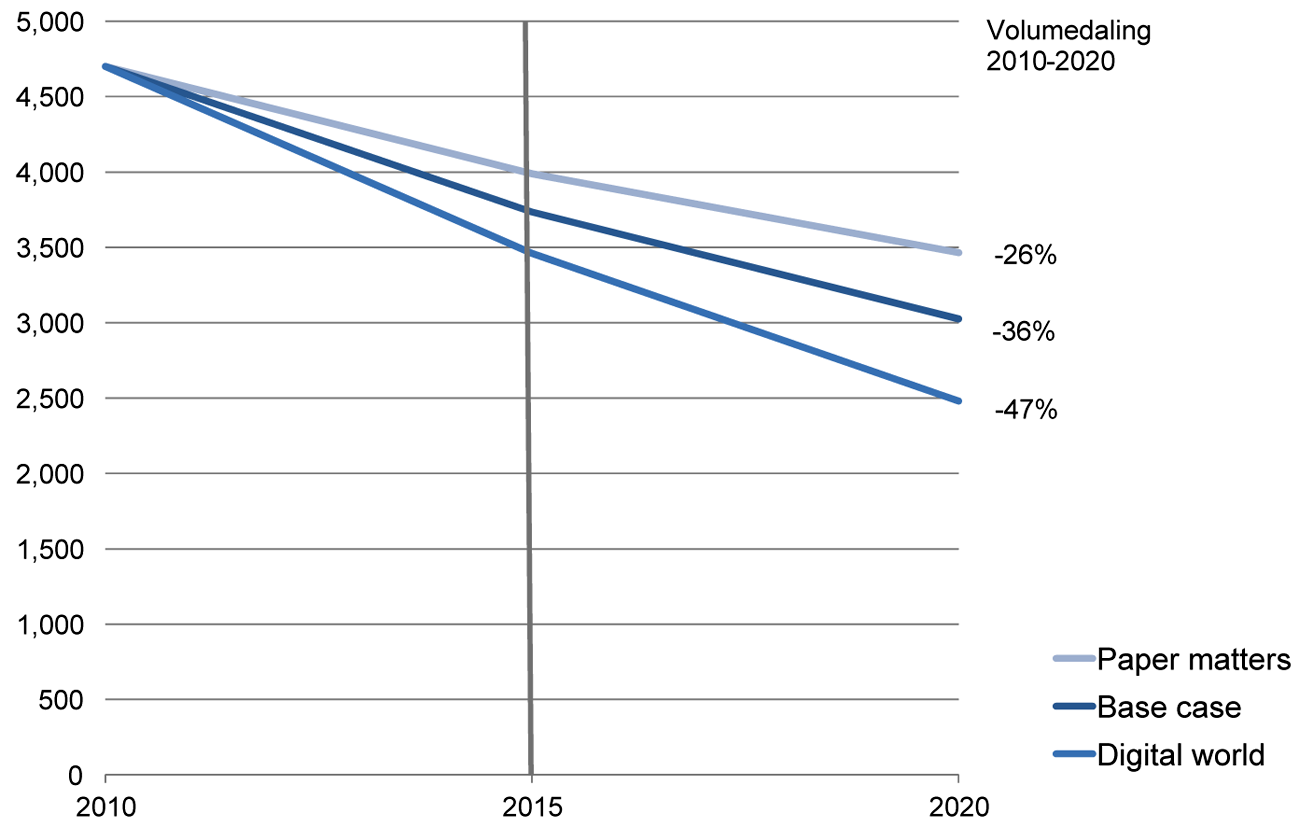

Ontwikkeling volume in de postmarkt

Zoals al eerder in mijn brief is aangegeven, is een structurele daling van de postvolumes waarneembaar. Vanaf 2005 is het totale postvolume in Nederland gedaald van circa 5,6 miljard naar 4,8 miljard stuks. In 2010 zijn volumes met 6 procent en de omzetten met 5 – 6 procent gedaald ten opzichte van de volumes en omzetten van 2009.13 In het algemeen overleg met uw Kamer van begin dit jaar is toegezegd om onderzoek te doen naar de bodem in de postmarkt. Het onderzoeksbureau WIK-Consult heeft aan de hand van drie scenario’s in kaart gebracht wat de toekomstige ontwikkeling van het postvolume in Nederland naar verwachting zal zijn in de periode 2010–2020. Het onderzoek van WIK is als bijlage 2 bij deze brief gevoegd. De onderzoekers van WIK komen tot de conclusie dat het postvolume in de Nederlandse markt de komende jaren verder zal blijven dalen. Een bodem is daarbij niet in zicht. In deze studie is gewerkt met drie scenario’s al naar gelang de mate waarin fysieke post vervangen zal worden door digitale communicatie. In het scenario «Paper matters» is het jaarlijkse substitutiepercentage met gemiddeld circa 3% nog vrij beperkt en lager dan de praktijk van de afgelopen jaren. In het «Base scenario» bedraagt de substitutie tot 2015 jaarlijks gemiddeld 4,5%. Na dat jaar zal de digitalisering en dus ook de jaarlijkse volumedaling in dat scenario iets afvlakken tot gemiddeld 4,1%. In het scenario «Digital world» zet de digitale substitutie versterkt door met jaarlijks gemiddeld ruim 6%. Op basis van de laatst verwerkte informatie is «Digital world» volgens WIK het meest realistische scenario.14 De grootste volumedaling wordt verwacht in het segment brieven.

Verwachte ontwikkeling binnenlandse postvolume 2010–2020

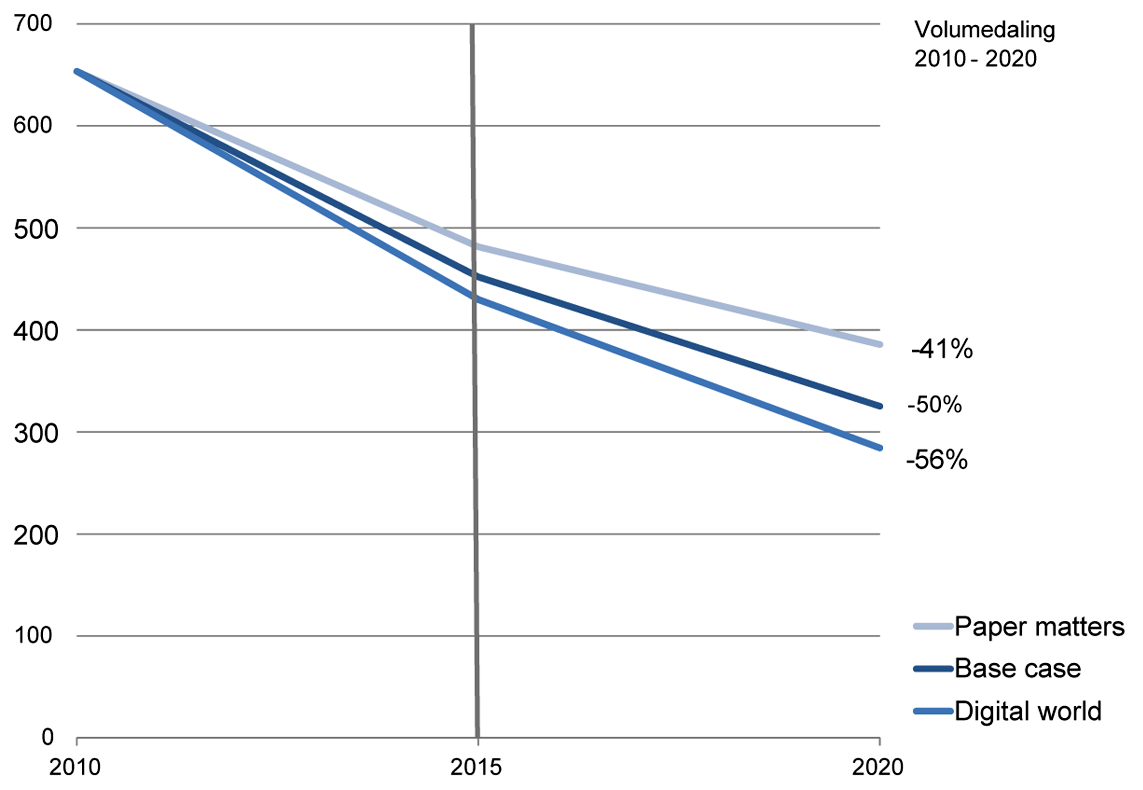

Deze volumedaling heeft ook gevolgen voor de volumes die vallen onder de universele dienst. Kijkend naar de Nederlandse postmarkt – dus alleen naar nationale post – houdt WIK op basis van de meest recente inzichten rekening met een volumedaling van de UPD tussen 26%–34% in de periode 2010–2015. Voor de periode 2010–2020 bedraagt de daling naar schatting 41%–56%. Voor de UPD wordt dus een nog grotere daling van het volume voorzien.

Verwachte ontwikkeling binnenlandse UPD-volume 2010–2020

Algemeen

In de vele debatten die met uw Kamer zijn gevoerd over de liberalisering van de Nederlandse postmarkt is toegezegd dat de UPD twee jaar na inwerkingtreding van de Postwet 2009 zou worden geëvalueerd. Uitgangspunt van het kabinet is dat in lijn met de oude postwetgeving en de Postrichtlijn een bepaald basispakket aan postdiensten, de universele postdienst, beschikbaar en toegankelijk dient te blijven voor gebruikers, dat zijn burgers en klein zakelijke gebruikers, tegen uniforme en betaalbare tarieven. De behoeften van gebruikers staan daarbij centraal. Als blijkt dat de behoeften veranderen en om te voorkomen dat gebruikers moeten betalen voor diensten die zij niet meer willen afnemen, dan ligt het in de rede het aanbod daarop aan te passen. In de Postrichtlijn is over de UPD onder meer als eis opgenomen dat «de universele dienst evolueert overeenkomstig de technische, economische en sociale ontwikkeling en de behoeften van de gebruikers».15 De in de Nederlandse Postwet 2009 gehanteerde eisen ten aanzien van de UPD zijn grotendeels ontleend aan de Postrichtlijn en aan de verplichtingen die destijds golden voor het Staatsbedrijf de P.T.T. en het latere TNT-Post. De gedachte achter de UPD is dat postdiensten – het schriftelijk met elkaar kunnen communiceren – een basisvoorziening is, waar een ieder onder gelijke voorwaarden gebruik van moet kunnen maken ongeacht zijn of haar omstandigheden. Tot ver in de jaren 90 van de vorige eeuw was post ook de enige manier om schriftelijk met elkaar te communiceren. Door de komst en grootschalige penetratie van internet hebben – zeker in Nederland dat wereldwijd in de top staat van landen met de hoogste internetpenetratie – zo goed als alle gebruikers inmiddels veel alternatieven om met elkaar te communiceren. Dat de behoefte aan postdiensten afneemt, blijkt ook uit de dalende postvolumes.

De Postrichtlijn bevat minimumeisen waaraan de UPD in alle EU-landen moet voldoen. Lidstaten hebben een zekere beleidsvrijheid om op nationaal niveau hogere eisen te stellen, bijvoorbeeld ten aanzien de te leveren kwaliteit. Onderstaand zijn de minimumeisen van de Postrichtlijn en de invulling van de UPD in Nederland naast elkaar gezet. Dit overzicht laat zien dat Nederland strengere verplichtingen oplegt aan de universele dienstverlener, dan op grond van de Richtlijn vereist is. De vraag is of de huidige Nederlandse invulling van de UPD nog steeds noodzakelijk en wenselijk is. Bepalend voor de beantwoording van deze vraag zijn enerzijds de huidige behoeften en het gedrag van gebruikers van de UPD en anderzijds de financiële gevolgen van de eventuele wijzigingen in de UPD-verplichtingen. Met het oog hierop zijn twee onderzoeken uitgevoerd door Intomart Gfk en door Ecorys. Deze onderzoeken zijn als bijlage 3 en 4 bij deze brief gevoegd.

|

UPD |

Invulling in Nederland |

Minimumeisen Postrichtlijn |

|---|---|---|

|

Producten |

– Postzendingen (tegen enkelstukstarief) – tot 2 kg per stuk – Postpakketten tot 10 kg per pakket – Aangetekende zendingen – Zendingen met aangegeven waarde |

– Postzendingen tot 2 kg per stuk – Postpakketten tot 10 kg per pakket – Aangetekende zendingen – Zendingen met aangegeven waarde |

|

Netwerk van toegangspunten |

Dienstverleningspunten: – Ten minste 2 000 totaal – Ten minste 902 met volledig assortiment Met vereiste spreiding over Nederland op basis van de bevolkingsdichtheid. Brievenbussen: – in woonkernen (meer dan 5 000 inwoners) binnen 500m van elk woonadres – buiten woonkernen binnen 2500m van elk woonadres |

Geen specifieke eisen. Algemene eis: «De dichtheid van de dienstverleningspunten en toegangspunten voldoet aan de behoeften van de gebruikers». |

|

Collectie en bestelling |

– Ten minste zes dagen per week – Minimaal 95% dient de volgende dag bezorgd te worden. |

Minimaal vijf werkdagen per week. Minimaal 85% dient binnen 3 dagen aan huis bezorgd te worden (uitzondering mogelijk voor landelijke gebieden). Minimaal 97% dient binnen 5 dagen aan huis bezorgd te worden. |

Bron: Ecorys

Uitkomsten onderzoeken

Intomart Gfk heeft gekeken naar de (verandering in) de behoeften en het gedrag van de gebruikers – burgers en klein zakelijke gebruikers – van de UPD. Meer specifiek is gekeken naar aspecten van de postdienstverlening waar men belang aan hecht, welke prijs- en kwaliteitseisen men stelt en welk substitutiegedrag (e-mail, internet e.d.) men vertoont.16 De vraagstelling betrof met name de opvattingen over tarieven, het aantal bezorgdagen en de spreiding en het aantal postvestigingen en brievenbussen. De uitkomsten zijn afgezet tegen een in 2004 gehouden onderzoek.17 Uit het Intomart onderzoek blijkt duidelijk dat post een minder belangrijk communicatiemiddel is geworden. Deze ontwikkeling zal voortzetten, maar post heeft wel nog steeds een persoonlijke communicatieve functie. Het versturen of ontvangen van een kaartje of brief voelt persoonlijker dan een boodschap via een ander communicatiemiddel. Naast het persoonlijke aspect, ervaren de gebruikers post ook nog steeds als bewijsstuk met een meer officieel/rechtsgeldige karakter voor zakelijke correspondentie en overeenkomsten.18

Rekeninghoudend met de veranderingen in behoeften van gebruikers heeft Ecorys in kaart gebracht wat de financiële gevolgen zijn als er wijzigingen worden aangebracht in de UPD-verplichtingen. Het voldoen aan deze verplichting brengt voor de UPD-dienstverlener, PostNL, kosten en opbrengsten met zich mee. Tegenover de kosten staat een vergoeding die is gebaseerd op de daadwerkelijke kosten en een normrendement van 10%.19 Op grond van de UPD-verplichtingen wordt een landelijke infrastructuur met een uitgebreid collectienetwerk, met sorteermachines en een zesdaags bezorgnetwerk onderhouden. Het in stand houden van zo’n infrastructuur kent een redelijke mate van vaste kosten, ongeacht de volumes. Dalende postvolumes hebben consequenties voor de totale kosten van het netwerk en dus ook voor de kosten en de tarieven per poststuk, alsmede voor het rendement van de UPD-verlener. Het rendement op de UPD is de laatste jaren afgenomen van ongeveer 15% in 2007 tot net onder 0% in 2010. Op korte termijn (2011 en 2012) zal volgens de onderzoekers het rendement van de UPD sterker negatief worden. Deze percentages wijken aanzienlijk af van het normrendement zoals dit in de Postregeling 2009 is opgenomen en zullen – bij ongewijzigde verplichtingen – moeten leiden tot extra tariefsverhogingen.

Het onderzoek van Intomart laat zien dat de belangrijkste producteigenschap van post het tarief is, gevolgd door overkomstduur en bezorgfrequentie. Een ruime meerderheid van de gebruikers hecht weinig belang aan bezorging op zes dagen per week. Afstand tot postvestiging en brievenbus zijn relatief onbelangrijk in vergelijking met de andere eigenschappen. Een eventuele aanpassing van de UPD zal dan ook vooral gericht moeten zijn op de elementen waar minder behoefte aan blijkt te zijn, namelijk: de bezorgfrequentie en het aantal postvestigingen en brievenbussen. Hieronder wordt bij ieder van deze elementen stil gestaan.

Bezorgfrequentie

Over het algemeen versturen en ontvangen burgers nu minder post dan in 2004. Daarentegen neemt het ontvangen en versturen van pakketten – door aan- en verkopen via internet – toe. Hoewel burgers in het algemeen zeer tevreden zijn met de huidige bezorgfrequentie van zes dagen per week is het terugbrengen van het aantal bezorgdagen per week voor een grote meerderheid (83%) acceptabel. In 2004 vond 41% dit nog onacceptabel. Maandag is de meest geschikte dag om de postbezorging te laten vervallen. Burgers hechten veel waarde aan de mogelijkheid om hun post binnen 24 uur te laten bezorgen. Dat geldt met name voor rouwpost en zakelijke post. Ook MKB-ers zijn tevreden over de huidige bezorgfrequentie. Wanneer er een dag minder post zou worden bezorgd, zou het MKB een voorkeur hebben om de zaterdagbezorging te schrappen. Naast rouwpost vindt het MKB ook een 24-uurs bezorging van persoonlijke brieven, documenten en offertes van belang.

De Postrichtlijn schrijft een minimum van vijf bezorgdagen voor.De Richtlijn vormt derhalve geen belemmering om het aantal dagen van zes terug te brengen naar vijf. In slechts een beperkt aantal landen geldt een verplichting om de post op zes dagen te bezorgen. De meeste Europese landen kennen vijf bezorgdagen.20 Indien wordt gekeken naar de verdeling van de poststroom over de huidige zes bezorgdagen, dan blijkt dat op maandag circa 2% van het totale wekelijkse postvolume wordt bezorgd.21 Bij een aanpassing van het aantal bezorgdagen ligt het daarom voor de hand om met name te kijken naar de maandagbezorging.

Postvestigingen

Over de huidige afstand tot de postvestigingen en de openingstijden zijn burgers en kleine zakelijke gebruikers tevreden. Ruimere openingstijden op werkdagen en op zaterdag zijn de meest genoemde verbeterpunten. Momenteel zijn er ongeveer 2200 volwaardige postvestigingen in de zin van de Postwet 2009 en 300 vestigingen waar wel posthandelingen kunnen worden uitgevoerd, maar die niet als postvestiging gelden in het kader van de Postwet.22 Wanneer de dichtstbijzijnde postvestiging zou worden gesloten, zou dit voor het merendeel van de gebruikers geen negatieve gevolgen hebben. Een realistisch scenario op basis van deze behoeften is een afbouw van het aantal postvestigingen tot circa 1500. Daarbij wordt opgemerkt dat de openingstijden van postvestigingen de afgelopen jaren aanzienlijk zijn verruimd. De meeste postvestigingen zijn thans in een winkel gevestigd, hanteren dezelfde openingstijden als de winkel en zijn dus bijvoorbeeld ook op zaterdag en op koopavonden open.23

Brievenbussen

Gemiddeld posten burgers vijf keer per maand een kaart of brief in de brievenbus die het dichtst bij huis staat. In 2004 was dat nog gemiddeld zeven keer per maand. Hierdoor is het gemiddeld aantal brieven per brievenbus per dag gedaald van 73 in 2004 naar 49 in 2011.21 Een daling van meer dan 30%. Wanneer de afstand tot de dichtstbijzijnde brievenbus twee keer zo ver zou zijn, zou dit voor veel burgers geen consequenties hebben. Kleine zakelijke gebruikers zouden daar iets meer problemen mee hebben. Door beide groepen gebruikers zal in dat geval de post wat langer opgespaard worden. De beste locatie voor brievenbussen zijn woonwijken en locaties waar mensen veel komen, zoals winkelcentra. Momenteel zijn er in Nederland ongeveer 19 000 brievenbussen. Een vermindering is mogelijk waarbij ook het uitgangspunt dat brievenbussen goed bereikbaar blijven voor kwetsbare groepen, zoals onder meer ouderen, wordt gerespecteerd. Volgens berekeningen van Ecorys en rekeninghoudend met de behoeften en het gedrag van gebruikers zou een aantal van circa 9000 brievenbussen kunnen volstaan, mits deze primair worden geplaatst op plaatsen waar veel mensen komen, zoals bij winkelcentra en (ten behoeve van ouderen) bij bejaardentehuizen. Ter vergelijking: een aantal van circa 9000 brievenbussen is nog steeds circa twee keer zoveel als bijvoorbeeld het totaal aantal geldautomaten (ATM’s) in Nederland.25 In de praktijk betekent een afbouw tot circa 9000 brievenbussen een aanpassing van de wettelijke eis met betrekking tot de maximale afstand tot een brievenbus binnen woonkernen van 500 meter naar 1000 meter.

Conclusie

Op basis van deze onderzoeken trek ik de conclusie dat de behoeften en het gedrag van gebruikers van postdiensten zodanig zijn veranderd, dat de huidige UPD-verplichtingen aangepast kunnen worden. Reeds bij de start van het gehele traject tot liberalisering van de postmarkt is gesteld dat de omvang van de UPD in de loop der tijd wijzigingen zou kunnen ondergaan afhankelijk van de vraag naar postdiensten.26 Op grond van de dalende volumes, de gewijzigde behoeften van gebruikers en de stijgende kosten van het in stand houden van de huidige UPD-verplichtingen, acht ik het noodzakelijk deze verplichtingen aan te passen. De UPD wordt daarmee meer toegesneden op de actuele behoeften van gebruikers en deze postdiensten blijven daarmee betaalbaar en voor een ieder toegankelijk. Omdat een grote meerderheid van gebruikers het terugbrengen van het aantal bezorgdagen acceptabel vindt en dit volgens Ecorys ook de grootste besparing oplevert, indien wordt gekozen voor de maandagbezorging, wil ik het verplichte aantal bezorgdagen terugbrengen van zes naar vijf.27 Ik hecht aan het huidige niveau op de andere twee elementen en zie vooralsnog af om de UPD-verplichtingen ook op die elementen aan te passen.

Met de door mij voorgestelde aanpassing kunnen verdere tariefsstijgingen waarschijnlijk niet geheel voorkomen worden, maar naar mijn verwachting wel enigszins worden beperkt. Dit bleek ook al uit het Ecorys onderzoek. Daarbij is van belang dat gebruikers in grote meerderheid aangeven bepaalde aanpassingen in de UPD-verplichtingen te accepteren, terwijl de acceptatie van tariefsstijgingen beduidend slechter scoort. Gebruikers hechten met andere woorden meer waarde aan lagere tarieven. Vanuit een economisch en maatschappelijk perspectief is een afbouw van deze verplichting dus wenselijk. Belangrijke voorwaarde in de aanpassing van de UPD is dat essentiële onderdelen, zoals de 24-uurs bezorging van rouwpost en van medische post op maandag zo veel mogelijk in stand blijven. Rekeninghoudend met deze voorwaarden zal een wetswijziging worden voorbereid, waarmee de eisen aan de UPD zoals deze zijn opgenomen in artikel 16 van de Postwet 2009 worden aangepast. Ik heb het voornemen uw Kamer het daartoe strekkende wetsvoorstel in de eerste helft van 2012 aan te bieden.

In het traject van liberalisering van de postmarkt en de totstandkoming van de Postwet 2009 heeft uw Kamer voortdurend aandacht gehad voor het toezicht op de postmarkt. Gedurende dat proces is in eerdere overleggen en correspondentie met uw Kamer bijvoorbeeld uitgebreid ingegaan op de rolverdeling tussen het sectorspecifieke toezicht door OPTA en het generieke mededingingstoezicht door de Nederlandse Mededingingsautoriteit (NMa).28 In het kabinetsstandpunt op het advies van de heer Vreeman over de postmarkt is aangeven dat onderzocht zal worden of ex ante mededingingstoezicht kan bijdragen aan het functioneren van de postmarkt. Het onderzoek van OPTA naar mogelijke belemmeringen voor concurrentie op de postmarkt zou daarbij worden betrokken.29

Met de Postwet 2009 en de Postregeling 2009 is gekozen voor een combinatie van sectorspecifiek toezicht en generiek mededingingstoezicht. Voor de postsector geldt dat de NMa toeziet op de naleving van de algemene mededingingsregels, waaronder het verbod op misbruik van een economische machtspositie, en OPTA toeziet op de naleving van de specifieke eisen die de postale wet- en regelgeving stelt. De NMa heeft bijvoorbeeld onderzoek gedaan naar aanleiding van een klacht van Sandd en in december 2009 geconcludeerd dat zij geen aanwijzingen had dat het toenmalige TNT-Post misbruik maakte van haar dominante positie.

In het kader van het programma Compacte Rijksdienst worden de OPTA, NMa en Consumentenautoriteit (CA) samengevoegd tot de Autoriteit Consument en Markt (ACM). Hiermee wordt beoogd de efficiëntie en de effectiviteit van het toezicht te vergroten. Voor het toezicht op de postsector geldt dat er geen rolverdeling meer zal zijn tussen twee organisaties, omdat het sectorspecifieke toezicht en het generieke mededingingstoezicht binnen dezelfde organisatie komen te liggen. In het kader van deze samenvoeging wordt ook gekeken naar de stroomlijning en vereenvoudiging van procedures, taken en bevoegdheden van deze drie organisaties. Streven is een voorstel van deze materiële wet in de loop van 2012 aan uw Kamer aan te bieden.

Het hierboven genoemde OPTA onderzoek, «Concurrentie op de postmarkt; analyse en advies», is onlangs afgerond. U treft dit onderzoek aan als bijlage 5 bij deze brief. Dit onderzoek is gedaan naar aanleiding van de evaluatie begin 2010 van artikel 9 van de Postwet 2009 door OPTA. Het advies van OPTA, namelijk dat aanvullende regels in kader van artikel 9 niet noodzakelijk waren en dat het wenselijk was om nader onderzoek te doen naar andere mogelijke belemmeringen op de postmarkt en instrumenten om eventuele problemen afdoende te kunnen aanpakken, is vervolgens overgenomen.30

Naast een aantal concrete knelpunten worden in het rapport verschillende potentiële mededingingsproblemen beschreven die op de postmarkt zouden kunnen optreden. Om de risico’s op de door OPTA beschreven mogelijke mededingingsproblemen zoveel mogelijk in te perken, is het huidige toezicht zoals dat met de Postwet 2009 is vormgegeven, ingesteld. De vraag of de huidige combinatie van sectorspecifiek en generiek toezicht daarin voldoende effectief is valt buiten het onderzoek. Deze informatie is cruciaal in de afweging of aanvullende sector specifieke regulering (ex ante mededingingstoezicht) noodzakelijk is. Ik hecht er daarom sterk aan ook dit onderdeel terdege te evalueren en ben voornemens dit mee te nemen bij de evaluaties die voor volgend jaar (Postregeling 2009) en het jaar daarna (Postwet 2009) gepland staan. De onderzoeken van OPTA zijn hierbij een belangrijke input.

Voor wat betreft de door OPTA geconstateerde concrete knelpunten binnen de huidige opzet van het toezicht wordt bezien of ze meegenomen kunnen worden in het hierboven genoemde traject van stroomlijning en vereenvoudiging dat in het kader van de samenvoeging van de OPTA, NMa en CA loopt. Ik denk daarbij met name aan de door OPTA geconstateerde verschillende formulering in de telecommunicatie- en postwet ten aanzien van de informatievordering.

Gegeven de ontwikkelingen op de postmarkt – sterke volumedalingen, met name in de UPD –, de verandering in behoeften en het gedrag bij gebruikers en de financiële houdbaarheid van de UPD op langere termijn, ben ik voornemens de UPD-verplichtingen aan te passen. Het voorstel is om het aantal verplichte bezorgdagen terug te brengen van zes naar vijf, waarbij de verplichting tot de bezorging van essentiële tijdkritische poststukken zoals rouwpost en medische post op zes dagen blijft gehandhaafd. Bij gebruikers is er voor deze aanpassing, met name het laten vervallen van de maandagbezorging, de meeste acceptatie en volgens Ecorys levert dit de grootste besparing op. Een aanpassing van de UPD-verplichtingen inzake het aantal brievenbussen en het aantal postvestigingen overweeg ik vooralsnog niet.

Ik heb het voornemen uw Kamer het daartoe strekkende wetsvoorstel in de eerste helft van 2012 aan te bieden. Deze maatregelen moeten er aan bijdragen dat de universele dienstverlening in de postsector voor een ieder gewaarborgd blijft. Daarnaast zal ik de inrichting van het toezicht op de postmarkt meenemen in de evaluaties van de postregelgeving. Deze staan gepland voor volgend jaar (Postregeling 2009) en het jaar daarna (Postwet 2009).

De staatssecretaris van Economische Zaken, Landbouw en Innovatie,

H. Bleker

Het betreft:

– De Nederlandse Postmarkt in 2010, OPTA, oktober 2011.

– Developments in the Dutch Postal Market, WIK-Consult, augustus 2011.

– Onderzoek naar de betekenis, behoeften en belang van post en de postdienstverlening, Intomart Gfk, maart 2011.

– Evaluatie van de Universele Postdienst, openbaar rapport, Ecorys, december 2011.

– Concurrentie op de postmarkt – analyse en advies, OPTA, september 2011.

Een uitzondering wordt gemaakt voor de lidstaten die in 2004 toetraden tot de EU en voor Luxemburg en Griekenland. Voor deze landen geldt de datum van 31 december 2012.

Dit betreft een vrij constant percentage. Zie onder meer Kamerstukken II, 2003/04, 29 502, nr. 1 (notitie Post), de bijlage bij Kamerstukken II, 2010/11, 30 536, nr. 125 (OPTA marktmonitor 2008–2009) en OPTA marktmonitor 2010 als bijlage bij deze brief.

Zie onder meer het in Kamerstukken II, 2009/10, 30 536, nr. 117 opgenomen overzicht. In de periode 2001–2005 was het postvolume nog vrij stabiel met circa 5,6 miljard stuks. Daarna zette de daling in.

De omvang van de UPD is opgenomen in artikel 16 van de Postwet 2009 en is breder. Er onder vallen onder meer ook pakketten tot 10 kg, aangetekende stukken, poststukken met aangegeven waarde, de uitreiking van het gerechtelijk schrijven en internationale post. Zie ook het in paragraaf drie van deze brief opgenomen overzicht.

Gegevens afkomstig uit de Nederlandse Postmarkt in 2010 (OPTA) en uit «Developments in the Dutch Postal Market» (WIK-Consult).

De opgegeven reden voor stopzetting is dat de huidige postmarkt en de economische omstandigheden onvoldoende perspectief bieden om deze activiteiten op termijn voldoende winstgevend te maken. Netwerk VSP blijft wel bestaan en zal zich (weer) gaan richten op ongeadresseerde (direct mail) post.

Zie onder meer NMa, besluit 7 124, mei 2011. Ook WIK verwacht in de meeste marktsegmenten prijsverhogingen, maar geeft aan dat deze per segment zullen verschillen.

WIK heeft in november 2011 een update gemaakt van haar schattingen, omdat na het verschijnen van haar rapport in augustus 2011 nog nieuwe gegevens beschikbaar zijn gekomen, namelijk de marktmonitor 2010 van OPTA en cijfers van PostNL over de eerste drie kwartalen van 2011.

In het onderzoek heeft Intomart ook gekeken naar verschillen binnen groepen gebruikers naar de gevoeligheid voor veranderingen in de postdienstverlening en de ervaringen die men heeft met de liberalisering van de postmarkt.

Betekenis en belang van postdienstverlening, TNS Nipo Consult, maart 2004. Dit onderzoek diende ter voorbereiding op de volledige opening van de postmarkt.

In principe klopt het dat op schrift gestelde overeenkomsten als bewijsstuk dienen. Er zijn echter meerdere manieren (mondeling, e-mail, e.d.) om tot rechtsgeldige overeenkomsten te komen. Een mondelinge afspraak zal in veel gevallen moeilijker te bewijzen zijn. Aangetekende stukken hebben wel een meer officiële status.

In de Postwet 2009 is in artikel 23 bepaald dat de tarieven van UPD-diensten dienen te zijn gebaseerd op daadwerkelijke kosten en een redelijk rendement. Dit redelijk rendement is vastgesteld in de Postregeling 2009, artikel 14 en bedraagt 11,11% van de daadwerkelijke kosten. Dit percentage komt neer op een rendement van 10% over de omzet (voor belastingen en over het voorafgaande jaar).

Volgens USO-gegevens van PostNL hebben van 29 onderzochte landen naast Nederland alleen Denemarken, Frankrijk, Duitsland, Noorwegen, het VK en Zwitserland een zesdaagse postbezorging.

Ter vergelijking: het aantal apotheken in Nederland bedraagt 1971, het aantal huisartsenpraktijken 3 269 en het aantal bankvestigingen van ABN-Amro, ING en de Rabobank 500 tot 1 000 per bank. Bron: PostNL, Benchmark en toekomstvisie postvestigingen- en brievenbusnetwerk.

Daarnaast zijn er circa 6 000 postzegelverkooppunten en opent PostNL in 2012 een online postkantoor.

Bron: PostNL. Volgens in opdracht van PostNL uitgevoerd onderzoek zijn er thans in Nederland 19 478 brievenbussen en zijn er bijvoorbeeld 4623 ATM’s.

Ecorys schat dat met het laten vervallen van de verplichting tot maandagbezorging ruim € 20 miljoen kan worden bespaard.

Zie hiervoor Kamerstukken II, 2009/10, 30 536, nr. 124 en Kamerstukken II, 2009/10, 30 536, nr. 125.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29502-77.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.