Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 29248 nr. 117 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen ter Griffie van de Tweede Kamer op 28 april 2010.

De voordracht voor de vast te stellen algemene maatregel van bestuur kan niet eerder worden gedaan dan op 28 mei 2010.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 26 april 2010

Op grond van artikel 8 van de Wet marktordening gezondheidszorg (WMG) informeer ik u hierbij over de zakelijke inhoud van mijn voornemen tot het geven van een aanwijzing aan de Nederlandse Zorgautoriteit, verder te noemen de zorgautoriteit, betreffende de invoering van een beheersingsmodel voor de medisch specialistische zorg.

De Tweede Kamer heeft er bij het kabinet in de afgelopen periode herhaaldelijk op aangedrongen dat de kostenbeheersing in het bijzonder op het terrein van de medisch specialistische zorg verbetert. De toestand van ’s Rijks financiën en de financieel-economische situatie van het land nopen tot maatregelen. Ondanks zijn demissionaire status stelt het kabinet daarom voor de wijzigingen in de bekostigingssystematiek van medisch specialistische zorg doorgang te laten vinden. Tijdens de procedurevergadering van de Vaste Kamer Commissie Volksgezondheid Welzijn en Sport van de Tweede Kamer der Staten-Generaal van 24 maart jl. is kenbaar gemaakt dat de budgettaire beheersbaarheid van de medisch specialisten een niet-controversieel thema is.

Met het oog op de huidige financieel-economische situatie en het publieke belang vind ik het essentieel dat financiële middelen op een zorgvuldige en doelmatige wijze worden ingezet. Ik span mij daarom maximaal in om overschrijdingen bij de medisch specialisten ten opzichte van het budgettair kader zorg (BKZ) te voorkomen. Omdat het incidenteel doorvoeren van tariefsmaatregelen hiervoor niet afdoende is ben ik voornemens de overschrijdingen structureel te voorkomen door het in deze voorhangbrief beschreven beheersmodel in te voeren.

Ik voel mij hierin gesterkt door de aangenomen motie van de leden Sap en Van der Veen over de medisch specialisten1.

Mijn streven is om het in deze brief voorgestelde beheersmodel zo snel mogelijk, liefst al in 2011, in te voeren. Dit tijdspad is echter erg ambitieus en zorgvuldigheid staat bij mij voorop. Partijen dienen tijdig te weten wanneer het beheersingsmodel voor de medisch specialisten in zal gaan. In het kader van reguleringszekerheid zal op 1 juli 2010 besloten worden of invoering van het voorgestelde beheersmodel per 1 januari 2011 mogelijk en haalbaar is. Mocht invoering per 2011 onverhoopt niet mogelijk blijken, dit is mede afhankelijk van de vereiste wettelijke aanpassingen, dan zal ik de budgettaire problemen bij de medisch specialisten voor 2011 volledig via tariefskortingen redresseren.

Ik zal de NZa middels een brief vragen om uiterlijk 1 juli 2010 een voorstel te ontwikkelen hoe de budgettering van de medisch specialisten onder het FB per 1 januari 2011 kan worden gerealiseerd.

Alvorens ik die voorgenomen maatregelen beschrijf, schets ik u de relevante context.

Ik heb onder andere in de brief «Ruimte voor betere zorg» van 4 september 2006 de Tweede Kamer erover geïnformeerd, dat ik vanaf 1 januari 2008 de lumpsumfinanciering voor vrijgevestigde medisch specialisten wilde afschaffen en deze wilde vervangen door bekostiging op basis van prestaties in de vorm van diagnosebehandelingcombinaties (dbc’s)2. De vrijgevestigde medisch specialisten krijgen sinds laatstgenoemde datum geen lumpsum meer, maar worden via de dbc’s betaald voor de door hen geleverde zorg. Om dit te realiseren is een uurtarief ingevoerd en zijn nieuwe normtijden berekend. Om de daartoe benodigde regels en beleidsregels op te stellen zijn de nodige aanwijzingen gegeven aan de zorgautoriteit3.

Op basis van de realisatiecijfers over 2008 is een aanzienlijke overschrijding met een meerjarige doorwerking vastgesteld bij de in het BKZ voor medisch specialisten geraamde beschikbare middelen. Voor de vaststelling van de overschrijding heb ik primair gebruik gemaakt van de schadelastcijfers van het College voor zorgverzekeringen (CVZ). Zie mijn brieven van 8 juni en 15 december 20094. Uit deze schadelastcijfers blijkt een overschrijding van € 512 miljoen in vergelijking met de relevante bedragen uit het BKZ voor 20085.

Om meer zicht te krijgen in met name de oorzaken van de honorariumontwikkeling, heb ik begin 2009 een onderzoek uitgezet bij PricewaterhouseCoopers (PWC). PWC heeft onderzoek gedaan naar de ontwikkeling van het honorarium van 2007 naar 2008. Het rapport van PWC stuur ik beide Kamers der Staten-Generaal per separate brief toe (CZ/IPZ- 2994184 (Tweede Kamer) en CZ/IPZ-2997074 (Eerste Kamer)).

Om bovenbedoelde overschrijding te redresseren heb ik de Tweede Kamer geïnformeerd over mijn voornemen om maatregelen te nemen om te voorkomen dat het kader met een bedrag van € 512 wordt overschreden. Op 6 juli 2009 heb ik de zorgautoriteit reeds opdracht gegeven om de honoraria van de vrijgevestigd medisch specialisten met € 375 miljoen te korten6. Aanvullend hierop zal ik de zorgautoriteit opdracht geven om ook het deel van de korting van € 512 miljoen dat nog niet door de eerdergenoemde aanwijzing van 6 juli 2009 is gerealiseerd, als korting op de tarieven van de medisch specialisten te verwerken. Op 15 december 2009 heb ik beide Kamers der Staten-Generaal hierover geïnformeerd. Op 22 december 2009 en 24 maart 2010 hebben de Eerste en Tweede Kamer dit voornemen respectievelijk voor kennisgeving aangenomen.

Annex aan het starten van de bezwaarprocedure tegen de tariefkorting bij de zorgautoriteit heeft de Orde van Medisch Specialisten (verder te noemen de Orde) eind 2009 reeds een voorlopige voorziening gevraagd bij het College van Beroep voor het bedrijfsleven (CBb). Eind januari heeft de voorzieningenrechter van het CBb het verzoek van de Orde en de wetenschappelijke verenigingen om een voorlopige voorziening afgewezen. De zorgautoriteit moet nu een beslissing nemen op de ingediende bezwaarschriften. Het CBb heeft in zijn uitspraak aangegeven dat de zorgautoriteit daarbij onder andere opnieuw moet kijken naar de hoogte van het kortingsbedrag. Ook moet de zorgautoriteit volgens het CBb bezien of het mogelijk is een redelijke differentiatie naar specialismen toe te passen. De zorgautoriteit heeft hiertoe overleg met de Orde.

In mijn aanvullende aanwijzing aan de zorgautoriteit zal ik de zorgautoriteit opdragen de korting indien mogelijk gedifferentieerd toe te passen zodat de korting daar terecht komt waar deze het meest gerechtvaardigd is.

Ondanks de structurele kortingen die aan de hand van mijn aanwijzing door de zorgautoriteit zijn (en zullen worden) toegepast, blijft er veel onzekerheid bestaan over de beheersbaarheid van de macrobudgettaire uitgavenontwikkeling bij de medisch specialisten.

Deze onzekerheid is onder meer gelegen in de dbc-tarieven, meer in het bijzonder in de gehanteerde normtijden die niet meer actueel zijn7. Over de wenselijkheid van herijking van de normtijden bestaat overeenstemming met de Orde. Deze herijking zal in het komende jaar plaatsvinden onder regie van de zorgautoriteit. De doorlooptijd van dit onderzoek is zodanig dat de resultaten op zijn vroegst per 2012 kunnen worden verwerkt in de dbc-tarieven die de instelling aan de zorgverzekeraar in rekening brengt.

Een ander deel van de onzekerheid is gelegen in de macro-omzetontwikkeling. Uit onderzoek, waaronder het rapport van PWC, blijkt dat er van 2007 op 2008 een aanzienlijk omzetgroei heeft plaatsgevonden.

Het kabinet wil daarom dat er meer garanties komen ten aanzien van de beheersbaarheid van de macro-uitgaven bij de medisch specialistische zorg. Met het beheersingsmodel wil ik een stap zetten op weg naar integrale bekostiging van ziekenhuizen en medisch specialisten.

Het beheersingsmodel voor de medisch specialisten moet toekomstbestendig zijn. Dat wil zeggen dat de noodzaak om de bekostiging van de medisch specialistische zorg beheersbaar te houden gecombineerd moet worden met de noodzaak om de arbeidsproductiviteit op peil te houden. Er moet èn voldoende zekerheid bestaan dat overschrijdingen van het kader voor medisch specialisten zo veel mogelijk worden voorkomen èn er moeten voldoende prestatieprikkels blijven bestaan om mogelijk verlies van arbeidsproductiviteit te voorkomen.

Wanneer de deelregulering voor de bekostiging van medisch specialisten wordt opgeheven kunnen tussen zorgverzekeraar en de instelling en tussen de instelling en de medisch specialisten optimale keuzes worden gemaakt over de inzet van inputfactoren en specifiek over de inzet en kostenvergoeding voor medisch specialisten.

Daarnaast wordt aangesloten bij de ontwikkelingen op het gebied van goed bestuur (good governance) bij zorginstellingen waarover ik u met mijn brief «Ruimte en rekenschap voor zorg en ondersteuning»van 9 juli 20098 heb geïnformeerd en bij de verhouding tussen ziekenhuis en medisch specialist.

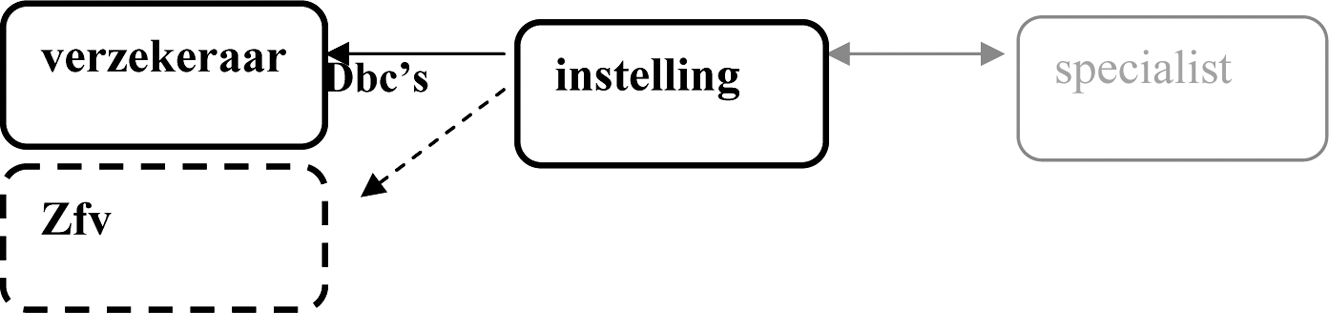

Om bovenstaande te bewerkstelligen ligt het voor de hand om in het beheersingsmodel voor het declaratieverkeer ervan uit te gaan dat de instelling voor de integrale prestatie aan de zorgverzekeraar declareert en de bij de integrale prestatie betrokken medisch specialist aan de instelling. Dit sluit feitelijk aan bij de huidige praktijk waarbij de instelling de DBC declareert en de medisch specialist formeel «aan of via» de instelling declareert.

Figuur 1. Het declaratieverkeer tussen zorgverzekeraar, ziekenhuis en specialist

Het budgettair kader zorg (BKZ) stelt de grenzen waar de zorguitgaven binnen dienen te blijven. Overschrijdingen dienen in beginsel te worden opgevangen binnen het kader. Het uitgangspunt is daarbij dat overschrijdingen daar worden opgevangen waar ze veroorzaakt zijn.

Om te borgen dat de uitgaven met betrekking tot de medisch specialistische zorg binnen de grenzen van de voor de medisch specialisten in het BKZ geraamde middelen blijven ben ik van plan om de zorgautoriteit, na het verlopen van de wettelijke voorhangtermijn, opdracht te geven om per instelling een maximale kostenvergoeding ten behoeve van de diensten van de medisch specialisten vast te stellen voor het A – en B segment gezamenlijk (de grens). De kostenvergoeding betreft enkel de diensten van de medisch specialisten. De opstelsom van alle door de NZa per instelling bepaalde grenzen mag het totaal van de voor medisch specialistische beschikbare middelen in het BKZ niet overschrijden.

Dit onder voorbehoud van begrotingsbesluitvorming en de besluitvorming over het financieel kader voor de komende kabinetsperiode door het nieuwe kabinet.

Voor de vaststelling van de kostenvergoeding per instelling zal ik de NZa vragen om , indien mogelijk, naar specialisme te differentiëren.

Een mogelijke uitwerking van het model kan er verder uit bestaan dat een deel van de kostenvergoeding die een instelling ontvangt zal meebewegen met de feitelijk gerealiseerde productie. Hiervoor zal een percentage worden vastgesteld dat bepalend is voor de mate waarin omzetstijgingen ten opzichte van de grens per instelling worden gedempt, het zogenoemde dempingspercentage. Het dempingspercentage zal gelden voor het A-segment en B-segment samen en is ook afhankelijk van de budgettaire ruimte die beschikbaar is. Doordat een deel van de kostenvergoeding afhankelijk is van de feitelijk gerealiseerde productie blijven er prestatieprikkels in deze uitwerking van het model behouden. De NZa zal gevraagd worden of er nog andere uitwerkingen van het beheersingsmodel mogelijk zijn waarmee prestatieprikkels voldoende aanwezig blijven.

Op grond van de Kwaliteitswet zorginstellingen is het bestuur van de instelling de vertegenwoordiger van de aanbieder en daarmee primair (eind)verantwoordelijk voor de kwaliteit van de zorg en ondersteuning. Ook is het bestuur van de instelling ervoor verantwoordelijk dat de organisatie financieel gezond is.

Bij deze verantwoordelijkheidsverdeling past het om de instelling financiëel verantwoordelijk te maken ten aanzien van de maximale vergoeding ten behoeve van de diensten van de medisch specialisten. Dit gaat gepaard gaat met rechten en plichten voor de instelling. De instelling declareert dbc’s (zowel instellingskosten als honorariumdeel) aan de zorgverzekeraar.

Het honorariumdeel van alle declaraties dient ter dekking van de maximale kostenvergoeding medisch specialistische zorg (de grens). Overschrijding van deze individuele grens doordat de instelling meer aan honorariumdeel uit de in rekening gebrachte tarieven binnen krijgt of kan krijgen, wordt door de instelling afgedragen aan het Zorgverzekeringsfonds (Zfv).

Toegepast op figuur 1 ziet dit er als volgt uit:

Figuur 2: De declaratie relatie tussen verzekeraar en instelling

Uit de financiële verantwoordelijkheid van het instellingbestuur vloeit voort dat het bestuur het belang van de instelling behartigt.

De verantwoordelijkheid die de instellingen krijgen voor het beheer van de door de zorgautoriteit vastgestelde maximale kostenvergoedingen ten behoeve van de diensten van de medisch specialisten gaat gepaard met meer bevoegdheden. De instelling krijgt de vrijheid om met de medisch specialisten over de specialistenhonorering te onderhandelen en deze in te passen in het bredere instellingsbeleid en deze toe te passen op de lokale situatie .9

Om ruimte te creëren voor de ziekenhuizen om met medisch specialisten individueel dan wel gezamenlijk te onderhandelen worden het normatieve uurtarief en de bijbehorende normtijden als van overheidswege voorgeschreven vaste basis voor het honorarium van de individuele medisch specialist losgelaten. De overeenkomst over het normatieve uurtarief waarover mijn ambtsvoorganger Hoogervorst en de toenmalige voorzitter van de Orde van Medisch Specialisten in januari 2007 een akkoord hebben bereikt, vormt hierbij geen beletsel meer. Ik heb deze overeenkomst bij brief van 6 juli 2009 namelijk reeds opgezegd10.

Tarieven tussen medisch specialist en instellingen worden in beginsel niet langer van overheidswege gereguleerd. Doelstelling is te komen tot een set van afspraken waarbij een goede mix wordt gezocht inzake volume, kwaliteit en honorering, waarbij excessen worden vermeden. Pas als blijkt dat de onvolkomenheden tot problemen leiden is formeel overheidsingrijpen aan de orde. Dat formele ingrijpen moet dan naar Europeesrechtelijke normen worden beoordeeld. De zorgautoriteit en Nederlandse Mededingingsautoriteit (verder te noemen: mededingingsautoriteit) bezitten instrumenten om onder andere in geval van geconstateerde aanmerkelijke marktmacht respectievelijk misbruik van economische machtspositie op basis van de WMG en de mededingingswet maatregelen te treffen om de machtsverhoudingen tussen het instellingsbestuur en de specialisten in balans te brengen.

De zelfstandige declaratiemogelijkheid van medisch specialisten werkzaam in een instelling jegens een patiënt of verzekeraar verschuift naar een declaratie bij die instelling. Dat wil zeggen dat de specialist uitsluitend aan de instelling waar hij werkzaam is declareert en niet bij de patiënt of de zorgverzekeraar. De mogelijkheid van de medisch specialist om VIAhet ziekenhuis aan een patiënt of zorgverzekeraar te declareren komt daarmee dus te vervallen.

Het voornoemde verschuiven van de zelfstandige declaratiemogelijkheid van medisch specialisten is mede gewenst gelet op een recente uitspraak van het CBb11. Het CBb heeft geoordeeld dat een (ondersteunend) medisch specialist die feitelijk niet betrokken is bij de behandeling van een patiënt niet VIAhet ziekenhuis aan een patiënt of diens verzekeraar mag declareren, gelet op het ontbreken van een civielrechtelijke grondslag. Ten behoeve van de transparantie van de prestatie en declaratie voor alle medisch specialisten is het noodzakelijk voor alle medisch specialisten om de VIA-constructie te laten vervallen.

Door bovenstaande aanpassingen bepaalt de contractuele relatie tussen de instelling en de specialist de vergoeding voor zijn diensten. Dat de medisch specialist uitsluitend aan de instelling waar deze werkzaam is kan declareren wordt in de Wet marktordening gezondheidszorg (WMG) verankerd.

Toegepast op figuur 1 ziet dit er als volgt uit:

Figuur 3: declaratierelatie tussen instelling en specialist

De wijze van vergoeding voor diensten van medisch specialisten binnen de ziekenhuizen kan plaatsvinden op basis van prijs maal volume, maar dat is niet noodzakelijk. Instelling en specialisten zijn vrij om hierover naar eigen inzicht afspraken te maken.

Er zijn tal van mogelijkheden om de wijze van honorering in te vullen. In de onderhandeling met de specialisten kunnen bijvoorbeeld afspraken worden gemaakt over de vergoeding van kosten. Of er kan met collectieve compensatiemechanismen worden gewerkt. Ook kan er een koppeling worden gemaakt met kwaliteitsbeleid of deelname aan bij/nascholing of IFMS (individueel functioneren medisch specialisten) of het innoverend vermogen van de specialisten.

Zo valt te denken aan beloning waarbij de specialist zich inzet voor een combinatie van volume met meer kwalitatieve aspecten zoals een kortere ligduur of snellere doorstroming van patiënten, bejegening, aantal klachten, aantal heroperaties et cetera. Door deze wijze van honorering wil ik instellingen en specialisten prikkelen om een impuls aan hun kwaliteitsbeleid te geven

Omdat ik besef dat zowel de instellingsbesturen als de medisch specialisten er vooral in het begin aan zullen moeten wennen om over de vergoeding van de diensten van de medisch specialisten te moeten onderhandelen vind ik het erg belangrijk dat partijen hierbij in ieder geval in het begin waar nodig gefaciliteerd worden. Ik wil partijen helpen om op goede wijze invulling te geven aan hun nieuwe rollen. Ik ben daarom voornemens om flankerend beleid op te zetten op basis waarvan afspraken over de relatie tussen instelling en medisch specialist in de praktijk kan worden ingevuld. Ik zal de zorgautoriteit vragen om dit in samenspraak met de betrokken verder uit te werken.

De eerste vraag die hierbij beantwoord moet worden is «wat» er ten aanzien van de relatie tussen instelling en medisch specialist afgesproken moet worden.

De tweede stap betreft de vraag «of en zo ja hoe, op welk regelniveau, waar en door wie» deze afspraken worden vastgelegd. Volstaan onderlinge afspraken bijvoorbeeld door een handreiking van de zorgautoriteit met betrekking tot good contracting practices. Of moet de zorgautoriteit een regeling treffen die ingrijpt in de contractsvoorwaarden tussen ziekenhuizen en medisch specialist (artikel 45 WMG) of het AMM-instrumentarium om in te grijpen bij een individueel ziekenhuis. Bij de beantwoording van de tweede stap is het proportionaliteitsbeginsel voor mij het uitgangspunt.

Naar aanleiding van onder andere de Algemene Overleggen over budgettaire maatregelen van 1 juli 2009 en over governance van 10 september 2009, heb ik het onderzoeksbureau SEO gevraagd om op het gebied van arbeidsproductiviteit, kwaliteit en aanstuurbaarheid, onderzoek te doen naar de verschillen tussen loondienst en vrije vestiging. Ik heb SEO gevraagd om de bestaande veronderstellingen ten aanzien hiervan te toetsen. Het rapport van SEO stuur ik u samen met het rapport van PwC per separate brief toe (CZ/IPZ- 2994184 (Tweede Kamer) en CZ/IPZ-2997074 (Eerste Kamer)).

Mede op basis van de conclusies van SEO is mijn insteek om vrij ondernemer-schap en loondienst als gelijkwaardige opties te benaderen. De daadwerkelijke invulling van de verhouding tussen specialist en instellingsbestuur bepaalt of er sprake is van loondienst of anderszins. Ook de fiscale consequenties hangen af van die invulling.

Of er uiteindelijk sprake is van vrijgevestigd ondernemerschap of loondienst wordt door de Belastingdienst (achteraf) uit de feiten en omstandigheden afgeleid. Bij die beoordeling spelen de verschillende factoren een rol. In de brief die de minister van Financien hierover onlangs aan de Tweede Kamer heeft gezonden is gemeld welke overwegingen daarbij een rol spelen.12

Naast de voor- en nadelen van loondienst versus vrij ondernemerschap heeft SEO in zijn onderzoek andere beleidsopties onderzocht. Een daarvan betrof de joint venture. Over de meerwaarde van een joint venture, zo blijkt uit het onderzoek, zijn instellingen en specialisten verdeeld. Het beschreven beheersingsmodel laat instellingen en specialisten de ruimte hier binnen de contractuele ruimte zelf keuzes in te maken.

Gezien de doelstelling van het beheersingsmodel is het uitgangspunt dat alle medisch specialisten onder het beheersingsmodel vallen tenzij dit niet mogelijk is.

Dit betekent dat ook de kosten van de specialisten werkend in zelfstandige behandelcentra (ZBC’s) onder het beheersingsmodel moeten vallen. Wij zullen de NZa vragen uit te werken hoe het uitvoeringstechnisch mogelijk is de ZBC’s onder een beheersmodel te laten vallen.

Uit het onderzoek van PWC blijkt dat de specialisten werkzaam in ZBC’s in vergelijking met de specialisten werkzaam in algemene en academische ziekenhuizen, tezamen procentueel gezien de grootste honorariumontwikkeling hebben doorgemaakt. Door ook de specialisten werkzaam in ZBC’s onder het beheersingsmodel te plaatsen ontstaat er een gelijk speelveld tussen ziekenhuizen en ZBC’s. Daarnaast wordt de mogelijkheid van weglek van productie van de ziekenhuizen naar ZBC’s beperkt. Als er voor de kosten van medisch specialisten werkzaam bij ZBC’s geen macro-budgettair beheersingsmodel geldt, terwijl dat wel het geval is voor medisch specialisten werkzaam bij ziekenhuizen zou er een prikkel ontstaan voor medisch specialisten om hun zorgproductie (deels) te verplaatsen van ziekenhuizen naar ZBC’s.

Bovenstaand reguleringsmodel vergt een wettelijke regeling die afgestemd is op de verhouding waarbinnen de medisch specialistische zorg wordt verleend. Op enkele punten vergt dit aanpassing van de WMG. Ik zal u deze wijzigingen op korte termijn doen toekomen.

Ten eerste dient de zorgautoriteit de bevoegdheid te krijgen om het bedrag vast te stellen dat een instelling in een jaar ten hoogste voor diensten van medisch specialisten in de tarieven mag verrekenen (de zogenaamde grens). Bij overschrijding van deze grens moet de instelling het meerdere afdragen aan het Zorgverzekeringsfonds of de zorgverzekeraar. De grens past op macroniveau binnen de door VWS vastgestelde budgettaire ruimte voor medisch specialisten voor dat jaar.

Daarnaast dient geregeld te worden dat een vrijgevestigde medisch specialist (uitsluitend) aan de instelling waar hij werkzaam is, declareert voor zijn diensten en niet tegenover de patiënt of verzekeraar. Zoals al vermeld is deze verlegging van de zelfstandige declaratiemogelijkheid sowieso noodzakelijk geworden door een recente uitspraak van het CBb inzake het dbc-systeem. Het CBb heeft bepaald dat de ondersteunende specialisten alleen maar aan de patient/verzekeraar mogen declareren als zij ook daadwerkelijk aan de dbc hebben meegewerkt. In een dbc zitten de ondersteuners altijd – ongeacht of ze een dienst leveren of niet – verwerkt. Differentiëren van dbc’s naar meewerkende ondersteuners levert echter nog meer dbc’s op dan de 30.000 die er nu zijn. Dat is in tegenstelling tot de transparantie die met DOT wordt beoogd waarbij het aantal dbc’s gereduceerd wordt tot 3000.

Het voorstel dat voorziet in extra instrumentarium in de WMG zal zo spoedig mogelijk worden ingediend bij de Tweede Kamer.

De aanwijzing wordt gebaseerd op artikel 7 van de WMG. Overeenkomstig artikel 8 van die wet zal tot het geven van de aanwijzing niet eerder worden overgegaan dan nadat dertig dagen zijn verstreken na verzending van deze brief en nadat de noodzakelijke aanpassingen in de WMG zijn afgerond. De aanwijzing zal voor zover deze betrekking heeft op de inzet van instrumenten die nog in de WMG moeten worden opgenomen niet eerder in werking treden dan nadat de aanpassingen van de WMG zijn gerealiseerd.

Omdat het tijdpad voor invoering van het beheersmodel voor de medisch specialisten het niet toelaat om – zeker gezien de toestand van ’s Rijks financiën – met de verdere uitwerking te wachten tot nadat de noodzakelijk wettelijke regelingen zijn vastgesteld zal ik de zorgautoriteit, indien u hiermee instemt, vragen om het beheersmodel met de uitgangspunten die in deze brief beschreven staan de komende periode verder uit te werken en daarbij een appreciatie aan te geven van zowel gewenste als eventueel ook ongewenste effecten en noodzakelijk flankerend beleid, zodat dit model in 2011 onder het systeem van functiegerichte budgettering (FB) kan worden ingevoerd. Hierbij zal aan de NZa gevraagd worden dusdanige modellen te ontwikkelen dat de productie/prestatieprikkels optimaal blijven gegeven de noodzaak van een stevige beheersing van de kosten. Dit om het risico op wachtlijsten zoveel als mogelijk te voorkomen en een evenredige honorering van medisch specialisme mogelijk te maken. Indien 2011 onverhoopt niet haalbaar blijkt zal ik de zorgautoriteit vragen het model voor 2012 uit te werken onder de dan geldende systematiek.

In afwachting van de volledige inwerkingtreding van de aanwijzing zal de zorgautoritet hierbij geen onomkeerbare stappen zetten.

Ik verwacht u hierbij voldoende te hebben geïnformeerd.

De minister van Volksgezondheid, Welzijn en Sport,

A. Klink

Aanwijzing inzake afschaffing lumpsum, Stcrt. 2007, nr.180; Aanwijzingen inzake uurtarief, Stcrt. 2008, nr. 181 en Stcrt. 2009, nr. 8.

Naast de bekostiging zijn er ook andere instrumenten die de positie van het instellingsbestuur ten opzichte van de medisch specialist markeren. De model toelatingsovereenkomst is hiervoor een voor de hand liggend instrument.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29248-117.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.