Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 28165 nr. 388 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 27 maart 2023

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 24 februari 2023 inzake Voorkeursscenario invulling kapitaalbehoefte TenneT Duitsland (Kamerstuk 28 165, nr. 386).

De Minister heeft deze vragen beantwoord bij brief van 22 maart 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

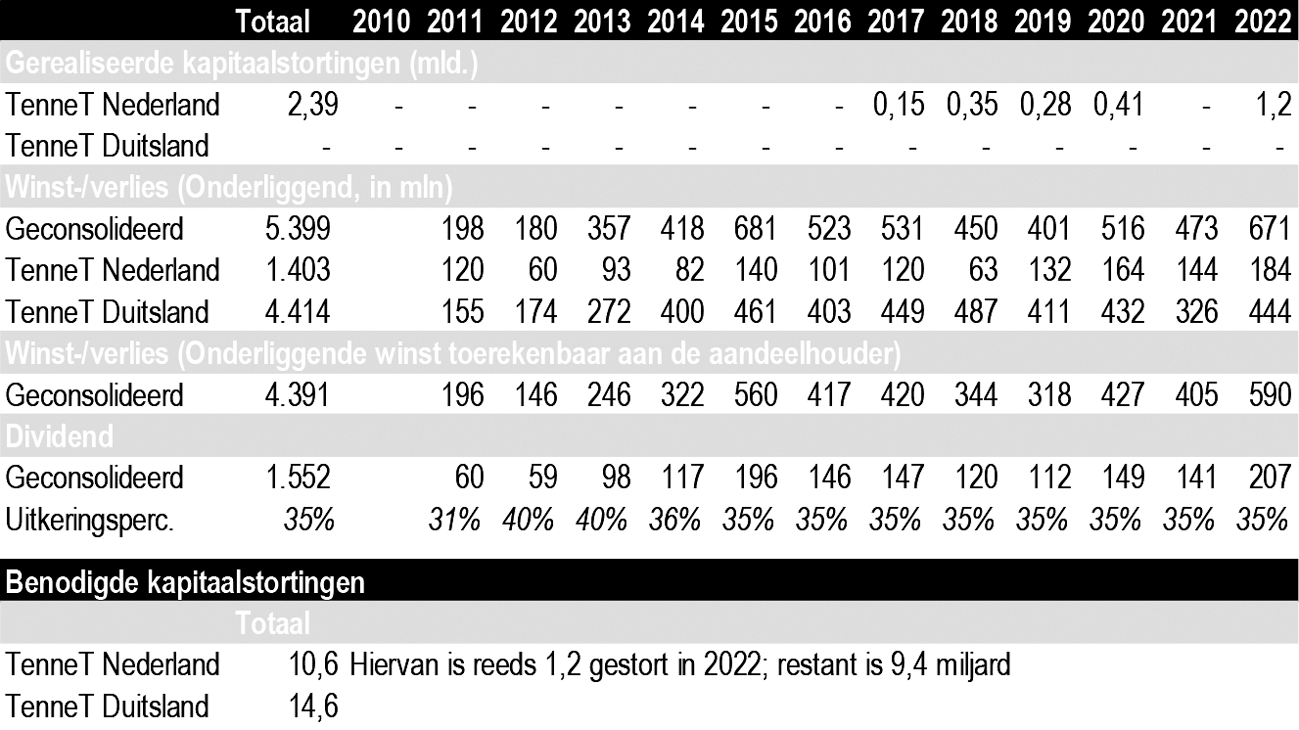

1

Kunt u in een overzichtelijke tabel de volgende cijfers weergeven en daarbij onderscheid maken tussen de Nederlandse en Duitse tak van de volgende zaken:

– de gerealiseerde kapitaalinjecties sinds 2010;

– de minimaal benodigde kapitaalinjecties de komende jaren om de A3-rating te behouden;

– de door de Staat ontvangen dividenden sinds 2010;

– de winst- en verliescijfers sinds 2010; en

– de rendementsverwachtingen voor de komende jaren?

Antwoord:

De historische data treft u aan in onderstaande tabel. De vooruitkijkende data, zoals de benodigde kapitaalinjecties per land per jaar en de rendementsverwachtingen voor de komende jaren zijn (bedrijfs)vertrouwelijk in verband met de lopende onderhandelingen en de aan de beursgenoteerde obligaties van TenneT c.q. eventuele toekomstige uitgiftes van nieuwe obligaties door TenneT.

2

Kunt u aangeven wat de negatieve implicaties zijn van een splitsing van de Duitse activiteiten? Kan het zijn dat de kosten hoger worden voor de Nederlandse consumenten indien de Duitse tak wordt verkocht? Hoeveel?

Antwoord:

Een splitsing tussen TenneT Nederland en TenneT Duitsland heeft mogelijk een aantal negatieve implicaties. Het splitsingsproces zelf kan kosten met zich meebrengen, bijvoorbeeld omdat geïntegreerde IT-systemen en afdelingen moeten worden ontvlochten. Ook vergt een splitsing aandacht en tijd – van het bestuur en de organisatie in den brede – die anders volledig zou kunnen worden besteed aan het vervullen van de kerntaken van TenneT. De mogelijke negatieve implicaties van een splitsing hebben de volle aandacht van het bestuur van TenneT en het kabinet en er zal steeds worden bezien hoe deze risico’s het beste kunnen worden gemitigeerd. Zoals beschreven in de Kamerbrief van 24 februari jl.1 (hierna: de «Kamerbrief»), stelt het kabinet als voorwaarde aan een transactie met de Duitse staat dat de continuïteit van de Nederlandse operatie van TenneT door het splitsingsproces niet in gevaar mag komen.

Daarnaast kan een geïntegreerd TenneT in de toekomst synergievoordelen met zich brengen, die na een splitsing niet of minder makkelijk kunnen worden gerealiseerd. Uit onderzoek door Roland Berger blijkt dat een geïntegreerd, grensoverschrijdend TenneT kan leiden tot kostenbesparingen door standaardisatie- en schaalvoordelen. Ook zou een geïntegreerd TenneT leiden tot snellere aansluiting van wind op zee. Dit onderzoek is op 24 februari jl. vertrouwelijk gedeeld met uw Kamer (Kamerstuk 28 165, nr. 386).

Het kabinet beschouwt het als belangrijke voorwaarde voor een eventuele transactie met de Duitse staat dat de belangrijkste synergievoordelen zo veel mogelijk alsnog worden gerealiseerd. Er wordt daarom ingezet op samenwerkingsafspraken tussen TenneT Nederland en TenneT Duitsland, ondersteund door afspraken tussen beide staten. Hierbij ziet zowel TenneT als het kabinet vooral voordelen in samenwerking bij de uitrol van wind op zee.

De beoogde samenwerkingsafspraken hebben mede tot doel te voorkomen dat de verkoop van de Duitse activiteiten tot materieel hogere kosten voor de Nederlandse elektriciteitsafnemer zal leiden. De precieze gevolgen voor de elektriciteitsafnemer laten zich moeilijk kwantificeren.

3

Kunt u reflecteren op de kostenvoordelen die TenneT Nederland heeft genoten door de koop van TenneT Duitsland sinds 2010? Is er sprake geweest van schaalvoordelen?

Antwoord:

Meerdere externe adviseurs hebben in de afgelopen jaren – in opdracht van het kabinet – onderzoek gedaan naar de voordelen van een geïntegreerd TenneT. Hierin werd geconcludeerd dat de grensoverschrijdende organisatie van TenneT tot verschillende voordelen heeft geleid (schaalvoordelen, leereffecten, bijdrage markt- en systeemintegratie). Uit de onderzoeken volgde dat er in het verleden voordelen zijn gerealiseerd maar dat deze inmiddels grotendeels vertaald waren in wet- en regelgeving en dus ook in een scenario zonder organisatorische integratie behouden zouden blijven. De onderzoeken van Strategy& en van E-Bridge zijn publiek beschikbaar en eerder met uw Kamer gedeeld. Voor een uitgebreidere samenvatting en appreciatie van deze onderzoeken naar de grensoverschrijdende voordelen verwijzen wij u naar bijlage 1 bij de Kamerbrief. Voor het onderzoek van Roland Berger naar toekomstige voordelen verwijzen wij naar bijlagen 2 en 3 bij de Kamerbrief.

4

Klopt het dat er strengere eisen gelden in Nederland voor het aanhouden van eigen vermogen dan in Duitsland? Wat zijn die verschillen en is het mogelijk om die strengere eisen aan te passen?

Antwoord:

Nee. Bij het bepalen van de vergoedingen die TenneT ontvangt, veronderstelt de ACM een andere kapitaalverhouding dan de Bundesnetzagentur (de Duitse toezichthouder). Dit heeft echter geen betrekking op de daadwerkelijke financiering en kapitaalstructuur van TenneT.

TenneT haalt op het niveau van TenneT Holding schuld op in de kapitaalmarkt. In dat kader heeft TenneT Holding een A3/A- credit rating van Moody’s en S&P. Om deze goede kredietwaardigheid te behouden, dient TenneT extra eigen vermogen op te halen, naast alle nieuwe schuld. Om onderscheid te maken tussen de kapitaalbehoefte van het Nederlandse deel en het Duitse deel heeft TenneT de kapitaalbehoefte analytisch gesplitst tussen beide dochterondernemingen. Vanuit ratingperspectief zijn er dus geen verschillen in de hoeveelheid eigen vermogen die wordt aangehouden in Nederland in vergelijking met Duitsland.

5

Wat zou het effect zijn van staatsgaranties vanuit de Nederlandse Staat op de creditrating van TenneT? Zou er in dat geval minder kapitaalinjectie nodig zijn?

Antwoord:

Als de Nederlandse staat een garantie zou afgeven op alle schuldinstrumenten van TenneT Holding, zou dit betekenen dat TenneT Holding een materieel hogere rating zou krijgen. In theorie zou TenneT haar onderneming dan met relatief meer schuld kunnen financieren en zou er mogelijk minder behoefte aan extra eigen vermogen zijn. Dit scenario is niet eerder overwogen omdat de Nederlandse staat bij het garanderen van de schulden van TenneT Holding ook de risico’s gerelateerd aan de schuld over de Duitse activiteiten op zich zou nemen.

6

Welke samenwerkingsafspraken wil het kabinet sluiten indien TenneT Duitsland wordt verkocht? Hoe verhoudt dat zich tot de mededingings- en staatssteunregels? Kunt u met die samenwerkingsafspraken garanderen dat de negatieve implicaties van splitsing zich niet zullen materialiseren?

Antwoord:

Het kabinet en TenneT zetten in op het gezamenlijk (blijven) ontwikkelen van standaarden en het inkopen van (offshore) technologie, het uitwisselen van best practices, het afstemmen van uitbreidingsplannen en inzet op verdere interconnectie. Daarbij ligt de focus met name op de voordelen die betrekking hebben op de aanleg van het net op zee (specifiek de 2 GW-systemen). Het kabinet en TenneT denken hiermee de belangrijkste synergievoordelen te kunnen blijven realiseren. Het kabinet kan echter niet garanderen dat er zich op geen enkele wijze negatieve implicaties zullen materialiseren of dat synergievoordelen deels komen te vervallen. Op dit moment voorzien we geen materiële beperkingen of risico’s op het vlak van staatsteun of mededinging. Gedurende het onderhandelingstraject zal hier steeds aandacht voor zijn.

7

Kunt in een overzichtelijke tabel aangeven per scenario (dus tien scenario's) of het een positief of negatief effect zou hebben op de zeven overwegingen die voor het kabinet van belang zijn?

Antwoord:

Zoals aangegeven in de Kamerbrief heeft het kabinet bij zijn afweging en appreciatie van de verschillende scenario’s zeven overwegingen betrokken. Het effect van de scenario’s op een aantal van de overwegingen valt niet eenduidig te kwalificeren als ofwel positief ofwel negatief. Bijvoorbeeld, sommige scenario’s kunnen weliswaar bepaalde negatieve effecten hebben, maar die effecten zijn nog altijd minder negatief dan die zouden kunnen zijn in andere scenario’s. Dergelijke nuanceringen laten zich lastig vangen in een tabel. Daarnaast zijn de genoemde overwegingen niet de enige aspecten die het kabinet van belang acht bij de afweging tussen en appreciatie van de verschillende scenario’s. Zo moet het kabinet bijvoorbeeld ook rekening houden met het feit dat dat de Duitse staat, een buurland waar Nederland goede betrekkingen mee onderhoudt, de expliciete wens heeft geuit om verregaande invloed op TenneT Duitsland te krijgen. Daarnaast wegen voor het kabinet sommige overwegingen, zoals bijvoorbeeld het behoud van de autonomie over het Nederlandse elektriciteitsnet, zwaarder dan andere overwegingen. Een tabel waarin per scenario zou worden aangegeven of dat scenario een positief of negatief effect zou hebben op de genoemde overwegingen zou daarom een incompleet beeld geven van de door het kabinet gemaakte afweging.

Het kabinet begrijpt uiteraard dat uw Kamer inzicht wil krijgen in de effecten van de scenario’s op de genoemde overwegingen. Om die reden geeft het kabinet in de tabel hieronder per overweging aan wat de effecten op de verschillende scenario’s zouden kunnen zijn.

1. De continuïteit van de Nederlandse operatie komt niet in gevaar

Een storting door de Nederlandse staat en een minderheidsbelang van een externe investeerder in TenneT Duitsland zullen de continuïteit van de Nederlandse operatie in beginsel niet raken. De impact op de bedrijfsvoering van TenneT is in deze scenario’s immers gering. Dat geldt ook voor een investering in TenneT Holding, met dien verstande dat hier wel risico’s uit kunnen voortvloeien die samenhangen met de tweede overweging (autonomie over het net en waarborgen nationale veiligheid).

Een volledige verkoop of de verkoop van een meerderheidsbelang in TenneT Duitsland zullen uiteraard een grotere impact op de organisatie hebben, waardoor er risico’s kunnen ontstaan voor de operationele continuïteit. Zoals beschreven in de Kamerbrief onderkent het kabinet dit risico en heeft het als voorwaarde aan een eventuele volledige verkoop van TenneT Duitsland gesteld dat de continuïteit van de Nederlandse operatie door een splitsingsproces niet in gevaar mag komen.

2. De Nederlandse autonomie over het Nederlandse net blijft behouden en de nationale veiligheid gewaarborgd

Met uitzondering van het scenario waarin een private investeerder of de Duitse staat deelneemt in TenneT Holding, behoudt de Nederlandse staat de volledige autonomie over het Nederlandse elektriciteitsnet. Daarbij geldt wel het uitgangspunt dat in een scenario met een externe investeerder bij een oplossing ten aanzien van TenneT Duitsland geen zeggenschap mag verkrijgen ten aanzien van TenneT Holding.

3. Er wordt een structurele oplossing voor de Duitse kapitaalbehoefte gevonden

De Duitse staat heeft aangegeven bereid te zijn de verantwoordelijkheid voor toekomstige kapitaalstortingen volledig op zich te nemen. Bij alle scenario’s met private investeerders, zowel in TenneT Holding als TenneT Duitsland, is die zekerheid er niet. Uit eerdere contacten van TenneT met private partijen is gebleken dat private investeerders niet bereid en/of in staat zijn een volatiele, lange termijn kapitaalbehoefte te garanderen. Ook een storting door de Nederlandse staat van de ca. € 15 miljard die momenteel wordt geprognotiseerd, geeft geen garantie op een structurele oplossing van de Duitse kapitaalbehoefte. Gezien de stijgende trend van de kapitaalbehoefte is het niet uitgesloten dat er op termijn nog meer stortingen nodig zijn om de Duitse investeringen mogelijk te maken.

4. De risico’s die TenneT Holding loopt over de Duitse activiteiten worden verminderd

Bij een volledige verkoop van TenneT Duitsland zal de Nederlandse staat niet langer worden blootgesteld aan de risico’s over de Duitse activiteiten. Bij een storting van de Nederlandse staat worden deze risico’s juist groter doordat er dan – in aanvulling op de bestaande risico’s – ook risico wordt gelopen over deze kapitaalstortingen. Bij een minderheids- of meerderheidsbelang van een private partij in TenneT Holding of TenneT Duitsland worden deze risico’s weliswaar naar rato verminderd, maar niet volledig gemitigeerd. We verwijzen ook naar bijlage 4 van de Kamerbrief die omwille van de onderhandelingspositie vertrouwelijk ter inzage is gelegd.

5. De belangrijkste synergievoordelen kunnen in de toekomst worden gerealiseerd

Bij een storting van de Nederlandse staat of een oplossing op het niveau van TenneT Holding zullen TenneT Duitsland en TenneT Nederland centraal aangestuurd kunnen blijven worden door TenneT Holding. Hierdoor zou het mogelijk moeten zijn om de belangrijkste synergievoordelen in de toekomst te realiseren. Bij alle overige scenario’s bestaat er een risico dat de synergievoordelen (deels) verloren zullen gaan, tenzij er aanvullende afspraken worden gemaakt.

Bij een minderheidsbelang van een private investeerder in TenneT Duitsland is de kans groot dat de belangrijkste synergievoordelen ook in de toekomst kunnen worden gerealiseerd. Immers is de verwachting dat een private partij relatief beperkte zeggenschap zal eisen waardoor TenneT Duitsland en TenneT Nederland nog altijd min of meer centraal kunnen worden aangestuurd vanuit TenneT Holding. Daarbij moet wel worden aangetekend dat er een kans is dat een private investeerder door het steeds invullen van de kapitaalbehoefte op termijn zal uitgroeien tot een meerderheidsbelang. Geïntegreerde aansturing, en dus de realisatie van toekomstige synergievoordelen, is in dat geval niet langer mogelijk zonder dat daar nadere afspraken over worden gemaakt.

Bij een (initieel) minderheidsbelang van de Duitse staat zou de Duitse staat verstrekkende invloed willen verkrijgen. Daarnaast heeft de Duitse staat in eerdere gesprekken aangestuurd op een mate van ontvlechting. Een (volledig) centrale aansturing van het bedrijf zal dan niet langer mogelijk zijn en bepaalde synergievoordelen zullen, zonder nadere afspraken, niet (geheel) kunnen worden gerealiseerd. Dit geldt uiteraard des te meer wanneer de Duitse staat een meerderheidsbelang verkrijgt of TenneT Duitsland volledig koopt.

Zoals aangegeven in de Kamerbrief onderkent het kabinet het risico dat bij een volledige verkoop van TenneT Duitsland belangrijke synergiën verloren kunnen gaan. De Nederlandse staat zet daarom in op samenwerkingsafspraken tussen TenneT Nederland en TenneT Duitsland, ondersteund door afspraken tussen beide staten. Het doel van die afspraken moet zijn dat de belangrijkste synergievoordelen die mogelijk niet kunnen worden gerealiseerd bij een splitsing zo veel mogelijk op een andere wijze worden gerealiseerd. Hierbij gaat het met name om de uitrol van wind op zee.

6. De zeggenschapsstructuur binnen TenneT blijft duidelijk en werkbaar

Bij een storting door de Nederlandse staat en bij een volledige verkoop van TenneT Duitsland zal naar alle waarschijnlijkheid sprake zijn van een heldere zeggenschapsstructuur. TenneT Holding en TenneT Duitsland hebben in beide gevallen slechts één aandeelhouder. Bij een deelname van een private investeerder in TenneT Holding kan worden aangenomen dat de zeggenschapsstructuur weliswaar iets complexer wordt, maar nog steeds overzichtelijk blijft. In dat geval krijgt TenneT Holding weliswaar twee aandeelhouders, maar blijft het volledig eigenaar van TenneT Nederland en TenneT Duitsland waardoor het haar dochterondernemingen centraal kan blijven aansturen.

Bij een privaat minderheidsbelang in TenneT Duitsland wordt de zeggenschapsstructuur met verschillende aandeelhouders op verschillende niveaus complexer. Echter, in dit scenario is het goed mogelijk dat TenneT nog altijd in belangrijke mate aangestuurd kan worden als een geïntegreerd bedrijf. Naar alle waarschijnlijkheid zal dit niet langer het geval zijn als een private investeerder doorgroeit naar een meerderheidsbelang.

Een minderheidsbelang van de Duitse staat in TenneT Duitsland creëert, ten opzichte van een privaat minderheidsbelang, naar alle waarschijnlijkheid een nog complexere governance-structuur omdat Duitsland veel invloed op de onderneming wil.

7. De invloed van een nieuwe investeerder staat in redelijke verhouding tot de omvang van de investering

Het is waarschijnlijk dat alle scenario’s met een private investeerder aan deze overweging tegemoet zouden komen. Immers is de gedachte dat de te verkrijgen invloed correspondeert met het te verkrijgen aandelenbelang. Bij een klein minderheidsbelang is deze beperkt, bij een groter minderheidsbelang alweer wat groter en bij een meerderheidsbelang of volledige verkoop verkrijgt de investeerder de controle over de onderneming.

Een Duits minderheidsbelang, en in mindere mate een Duits meerderheidsbelang, staan echter wat meer met dit principe op gespannen voet. Uit de onderhandelingen met de Duitse staat is gebleken dat de Duitse staat in alle gevallen verstrekkende invloed wil verkrijgen. De Duitse staat heeft aangegeven dat het instructierechten wil en streeft «ontvlechting» van de Duitse activiteiten na. Deze mate van invloed ligt bij een minderheidsbelang niet direct voor de hand.

8

Wat zijn de belangrijkste synergievoordelen, naast de aanleg op zee, van één geïntegreerd TenneT Nederland en TenneT Duitsland?

9

Welke van de synergievoordelen zullen vervallen wanneer TenneT Nederland en TenneT Duitsland worden gesplitst?

10

Kunnen de vervallen synergievoordelen na splitsing van TenneT Nederland en TenneT Duitsland toch worden opgevangen? Zo ja, op welke wijze?

Antwoord op vragen 8, 9 en 10:

Roland Berger heeft onderzocht in hoeverre een geïntegreerd TenneT de toegevoegde waarde voor de bij TenneT betrokken publieke belangen: betaalbaarheid, duurzaamheid en betrouwbaarheid. Integratie kan volgens Roland Berger tot grote kostenbesparingen leiden door schaal- en standaardisatievoordelen (betaalbaarheid) en bovendien zou een opsplitsing kunnen leiden tot vertragingen in de uitbreiding van het Nederlandse elektriciteitsnet op zee (duurzaamheid). De voordelen liggen met name op het gebied van de aanleg van het elektriciteitsnet op zee maar daarnaast kan een geïntegreerd TenneT volgens Roland Berger ook leiden tot i) lagere investeringskosten voor het overige gedeelte van de investeringsagenda van TenneT (met name investeringen op land) en ii) lagere operationele kosten, met name gerelateerd aan het onderhoud en het balanceren van het net. Roland Berger heeft geconcludeerd dat een geïntegreerd TenneT beperkte voordelen met zich meebrengt voor de betrouwbaarheid.

In de onderhandelingen met de Duitse staat over samenwerkingsafspraken richt het kabinet zich met name op de voordelen ten aanzien van de aanleg van het elektriciteitsnet op zee. Hierdoor zou een belangrijk deel van de betaalbaarheids- en duurzaamheidsvoordelen behouden kunnen blijven. Het is echter wel waarschijnlijk dat TenneT enige inkoopkracht ten aanzien van haar investeringen in het net op land zal verliezen, waardoor de voordelen met betrekking tot dit deel van de investeringsagenda niet kunnen worden gerealiseerd. Deze synergiën worden momenteel nog niet gerealiseerd (TenneT betaalt nu vergelijkbare prijzen als andere, kleinere TSOs omdat het vooral focust op kwaliteit) en deze komen dus niet als zodanig te «vervallen». Wel zal het potentieel om dergelijke voordelen in de toekomst te realiseren vervallen. De door Roland Berger geïdentificeerde synergievoordelen die tot lagere operationele kosten leiden zullen deels vervallen en deels niet. Deze zijn echter relatief beperkt in omvang. Roland Berger zal de samenwerkingsafspraken die het kabinet en TenneT voor ogen hebben de komende tijd analyseren zodat beoordeeld kan worden hoeveel van de synergievoordelen behouden kan blijven.

11

Indien de synergievoordelen na splitsing van TenneT Nederland en TenneT Duitsland niet kunnen worden opgevangen, bijvoorbeeld omdat Duitsland geen zin heeft in verdergaande samenwerking, is dat dan een grond om niet te verkopen? Zo nee, waarom niet?

Antwoord:

Zoals uiteengezet in de Kamerbrief is het kabinet bereid om te onderzoeken of het aan de Duitse wens tot meer invloed op TenneT Duitsland tegemoet kan worden komen maar daarbij staan de Nederlandse belangen voor het kabinet centraal. Het maken van afspraken over samenwerking om de belangrijkste synergievoordelen te realiseren vormt een belangrijke voorwaarde voor een transactie met de Duitse staat. Het belang van deze, en andere voorwaarden, is expliciet aan de Duitse staat overgebracht.

12

Stroomt er energie van het Nederlandse net naar Duitsland en vice versa? Zo ja, wat is de verhouding in- en export en kunnen zulke verbindingen gemakkelijk worden afgesloten?

Antwoord:

Ja, hoogspanningsnetbeheerders faciliteren permanent uitwisseling van elektriciteit tussen Nederland en Duitsland (en andere omliggende landen waarmee Nederland een interconnectie onderhoudt). De hoeveelheden en prijzen kunnen per jaar verschillen afhankelijk van de marktomstandigheden in de verschillende landen. Het CBS hanteert op basis van voorlopige cijfers voor 2022 een invoer vanuit Duitsland van 7.008 TWh en een uitvoer van 8.910 TWh2. Een eventuele verkoop heeft geen enkel effect op de interconnectoren met Duitsland. Het gebruik van de interconnectoren staat los van het aandeelhouderschap in TenneT Duitsland omdat dit aan Europese voorschriften onderhevig is. Het ligt gezien de energietransitie eerder in de reden om de interconnectorcapaciteit met het buitenland te versterken.

13

Is het niet eenvoudiger voor een grotere organisatie (TenneT als geheel) om projecten aan te besteden, dan wanneer een kleine organisatie (TenneT Nederland) dat doet in het kader van schaalvoordelen en marktmacht?

14

Ziet u de verkoop van TenneT Duitsland als gevaar voor de (kosten)efficiënte aanbesteding van projecten door TenneT Nederland? Zo nee, waarom niet?»

Antwoord op vragen 13 en 14:

Een grotere organisatie heeft doorgaans meer marktmacht dan een kleinere organisatie. Dat kan helpen bij het aanbesteden van projecten. Dit is echter ook sterk afhankelijk van de efficiëntie van de organisatie zelf en van de omstandigheden en verhoudingen op de relevante markten.

Een verkoop van TenneT Duitsland zien wij niet als gevaar voor de (kosten)efficiënte aanbesteding van projecten door TenneT Nederland. Zoals aangegeven in de Kamerbrief, zal worden onderzocht of een volledige verkoop van TenneT Duitsland aan de Duitse staat mogelijk is tegen acceptabele voorwaarden. Eén van deze voorwaarden is dat bestaande en toekomstige synergievoordelen zoveel als mogelijk kunnen worden gerealiseerd op basis van samenwerkingsafspraken, met name op het gebied van (toekomstige) wind op zee projecten.

De Minister van Financiën heeft – mede om dit risico te mitigeren – recent toestemming verleend aan TenneT om op korte termijn capaciteit in de markt zeker te stellen voor de geplande 2 GW-projecten om ervoor te zorgen dat TenneT zowel in Nederland als Duitsland tijdig met deze belangrijke projecten aan de slag kan. Hiermee zet TenneT een belangrijke stap in het realiseren van een significant deel van de toekomstige synergievoordelen.

15

Heeft de verkoop van TenneT Duitsland mogelijk invloed op de gaslevering van Noorwegen aan Nederland?

Antwoord:

Nee, de eventuele verkoop van TenneT Duitsland staat los van gaslevering van Noorwegen aan Nederland.

16

Wat betekent het verlies van de stabiele en betrouwbare inkomstenstroom van winstuitkeringen van TenneT Duitsland procentueel voor de inkomsten van de Staat?

Antwoord:

TenneT en haar aandeelhouder zijn een dividendbeleid overeengekomen van 35% van de winst op basis van de zogenaamde onderliggende cijfers. In de dividendprojecties van TenneT voor de komende jaren, is dus een uitkeringspercentage aangenomen van 35% van de winst van TenneT Holding. Ongeveer 60% van de omzet en investeringen komt voort uit TenneT Duitsland en 40% komt voort uit TenneT Nederland. De verwachting is dat deze verhouding op termijn ook zal gelden voor de bijdrage aan dividend. Bij een volledige verkoop van TenneT Duitsland, valt dit deel van het dividend weg. Anders gezegd, bij volledige verkoop zal de nu verwachte dividenduitkering van TenneT Holding aan de Nederlandse Staat met zo’n 60% afnemen.

17

Waarom is het wegvallen van een stabiele inkomstenbron vanuit TenneT Duitsland geen probleem voor de financiële positie van de Nederlandse Staat?

Antwoord:

Tegenover het wegvallen van de structurele dividendinkomsten van TenneT staan ook een eenmalige opbrengsten van een volledige verkoop van TenneT Duitsland die ook invloed hebben op de Rijksbegroting. Beide aspecten worden meegenomen bij de uiteindelijke afweging.

18

Heeft de voorkeursvariant van het kabinet voor volledige verkoop van TenneT Duitsland iets te maken met de grote financiële opgave rond de voorjaarsbesluitvorming?

Antwoord:

De motivatie van het kabinet om een volledige verkoop te onderzoeken staat beschreven in de Kamerbrief. Er wordt al een paar jaar gekeken naar een oplossing voor de kapitaalbehoefte van TenneT Duitsland. De gesprekken met de Duitse Staat zijn onlangs hervat om aan dit doel tegemoet te komen. Dit staat los van de voorjaarsbesluitvorming.

19

Gaan de eventuele inkomsten van de verkoop van TenneT Duitsland worden gebruikt voor dekking van het pakket dat is gepresenteerd bij de presentatie van de Miljoenennota 2023? (Kamerstuk 36 200, nrs. 1 en 2)

Antwoord:

Bij een eventuele verkoop van TenneT Duitsland komen de opbrengsten in eerste instantie bij TenneT Holding terecht. TenneT Holding is immers de verkopende partij. Het kabinet heeft op dit moment nog geen afspraken gemaakt over wat er vervolgens met deze opbrengsten zal gebeuren. Het kabinet zal de komende periode eerst met Duitsland en TenneT onderzoeken of een volledige verkoop van TenneT Duitsland aan de Duitse staat onder acceptabele voorwaarden mogelijk is. Over budgettaire consequenties wordt u op reguliere begrotingsmomenten geïnformeerd.

20

Kunt u aangeven welk deel van de stijging van de kapitaalbehoefte van TenneT van 55 naar 111 miljard euro tussen 2021 en 2023 te maken heeft met a) gestegen prijsontwikkeling en b) extra investeringsbehoefte?

Antwoord:

Het is belangrijk om onderscheid te maken tussen de kapitaalbehoefte (hiermee wordt de behoefte aan extra eigen vermogen bedoeld) en de investeringsagenda van TenneT. Bij de toename van € 55 miljard naar € 111 miljard gaat het om de investeringsagenda. Van die toename wordt 30–40% veroorzaakt door prijsstijgingen en 60–70% door een toename van de investeringsbehoefte.

21

Hoelang wordt ingeschat dat de terugverdientijd is op investeringen in TenneT Duitsland?

Antwoord:

Dit verschilt per type activa waarin TenneT investeert. In Duitsland is dit momenteel gemiddeld 20 jaar voor het net op zee en 30 tot 35 jaar voor het net op land.

22

Klopt het dat tot nu toe de kapitaalbehoefte van Tennet Duitsland met vreemd vermogen werd ingevuld?

Antwoord:

Het is belangrijk om onderscheid te maken tussen de kapitaalbehoefte (hiermee wordt de behoefte aan extra eigen vermogen bedoeld) en de investeringsagenda van TenneT. Tot nu toe hoeft TenneT Duitsland nog geen behoefte gehad aan extra eigen vermogen. Vanaf 2024 is dat wel het geval. TenneT heeft de Duitse investeringen steeds gefinancierd met een mix van vreemd vermogen, operationele kasstromen van TenneT Duitsland en de verkoop van minderheidsaandelen in Duitse offshore projecten.

23

Wat zou het voor de staatsfinanciën betekenen op korte, middellange en lange termijn wanneer de Nederlandse overheid in de kapitaalbehoefte van TenneT Duitsland zou voorzien?

Antwoord:

Op korte en middellange termijn zou dit betekenen dat de Nederlandse staat tot 2030 ca. € 15 miljard zou moeten storten in TenneT Holding voor de financiering van TenneT Duitsland. Kapitaalstortingen in TenneT worden door Eurostat aangemerkt als relevant voor het EMU-saldo en vallen zodoende onder het uitgavenplafond. Op langere termijn zullen deze investeringen hoogstwaarschijnlijk wel tot hogere dividenden voor de Nederlandse staat leiden. Op basis van het huidige dividendbeleid (uitkeringspercentage van 35%) zou het ongeveer 15 jaar duren voordat de kapitaalstortingen volledig zijn terugverdiend.

24

Kunt u nader preciseren waarom het risico van extra uitgaven van de Nederlandse Staat om de kapitaalbehoefte van TenneT Duitsland een hoger risico met zich meebrengt dan het risico van het verliezen van schaalvoordelen en marktmacht, en een stabiele inkomstenstroom als gevolg van de verkoop van TenneT Duitsland?

Antwoord:

Zoals uiteengezet in de Kamerbrief ziet het kabinet geen reden om af te wijken van het eerder geformuleerde en door uw Kamer gesteunde uitgangspunt dat de Nederlandse staat geen Nederlands belastinggeld zal aanwenden om Duitse investeringen te financieren.

Het kabinet is tot deze conclusie gekomen door verschillende scenario’s tegen elkaar af te wegen aan de hand van een groot aantal uitgangspunten en overwegingen. De door het kabinet gemaakte keuze is niet enkel gebaseerd op een afweging van het financiële risico enerzijds en het risico van het verliezen van synergievoordelen en dividenden anderzijds. Ook andere aspecten, waaronder de Duitse wens tot deelname, speelden daarbij een rol.

25

Is de verkoop van TenneT Duitsland aan de Duitse staat ook de voorkeursvariant van de Duitse staat?

Antwoord:

In reactie op de recente aankondiging van TenneT heeft de Duitse staat aangegeven het besluit van TenneT om een volledige verkoop van TenneT Duitsland te willen onderzoeken en te verwelkomen.

26

Zijn, behalve de voorkeursvariant, ook andere modellen onderzocht, zoals een gedeeld eigenaarschap van TenneT-holding, dus een Duits en Nederlands eigenaarschap?

Antwoord:

Voordat het kabinet een voorkeursscenario heeft bepaald, heeft het kabinet meerdere scenario’s in kaart gebracht en onderzocht:

– Storting door de Nederlandse staat

– Deelname private investeerders in TenneT Holding

– Deelname Duitse staat in TenneT Holding

– Deelname private investeerders in TenneT Duitsland. Dit kan in de vorm van:

• Een minderheidsbelang;

• Een minderheidsbelang uitgroeiend naar een meerderheidsbelang; of

• Een volledige verkoop.

– Deelname Duitse staat in TenneT Duitsland. Dit kan in de vorm van:

• Een minderheidsbelang;

• Een minderheidsbelang uitgroeiend naar een meerderheidsbelang;

• Een verkoop van het Duitse net op land (behoud Duitse net op zee); of

• Een volledige verkoop

In de Kamerbrief wordt per scenario een uitgebreide appreciatie van ieder scenario gegeven (paragraaf 4, pagina 7 t/m 10, «appreciatie scenario’s»). Ook een gedeeld eigenaarschap van TenneT Holding wordt besproken (paragraaf 4.1.2 en 4.1.3). Deze oplossing is niet verenigbaar met het uitgangspunt van het kabinet dat de autonomie van de Nederlandse staat over het Nederlandse elektriciteitsnet behouden moeten blijven. Een mede-investeerder in TenneT Holding kan indirect invloed krijgen op TenneT Nederland. De investeerder zal namelijk normaliter invloed willen uitoefenen op zaken als de strategie, het businessplan en het financieringsbeleid van TenneT Holding en dus indirect op TenneT Nederland. De Duitse staat heeft bovendien aangegeven alleen te willen investeren in TenneT Duitsland.

27

Is de Duitse staat de enige geïnteresseerde potentiële koper van TenneT Duitsland, of bestaan er nog andere geïnteresseerden en kunnen alternatieve opties worden verkend in het belang van de Nederlandse onderhandelingspositie?

Antwoord:

Een deelname van private investeerders in TenneT Duitsland is een van de onderzochte opties. Deze wordt in de Kamerbrief besproken in paragraaf 4.2.1., op pagina 8. Hoewel op dit moment niet wordt gesproken met private partijen, hebben verschillende private partijen interesse geuit om in (een deel van) de kapitaalbehoefte van TenneT Duitsland te voorzien. Mocht een transactie met de Duitse staat onder acceptabele voorwaarden niet mogelijk blijken, vormt een oplossing met private investeerders in TenneT Duitsland een terugvalscenario.

28

Als er andere geïnteresseerde potentiële kopers bestaan naast de Duitse staat en deze meer over zouden hebben voor TenneT Duitsland, bestaat er dan de vrijheid om aan een andere partij te verkopen?

Antwoord:

In deze fase heeft TenneT nog de vrijheid TenneT Duitsland te verkopen aan een andere partij. Er zijn immers nog geen onomkeerbare stappen gezet. De komende periode wordt aangewend om samen met Duitsland en TenneT te onderzoeken of en onder welke voorwaarden overeenstemming mogelijk is over een volledige verkoop van TenneT Duitsland aan de Duitse staat. Er wordt toegewerkt naar voorlopige overeenstemming over samenwerkingsafspraken. Daarnaast zal de Duitse staat een niet-bindend bod uit moeten brengen.

De samenwerkingsafspraken en het bod van de Duitse staat zullen vervolgens beoordeeld worden aan de hand van de in de Kamerbrief genoemde voorwaarden, waaronder het ontvangen van een overtuigende en marktconforme prijs, die de waarde van het bedrijf weerspiegelt. Dit zal nogmaals worden afgewogen tegen de alternatieve scenario’s, waaronder een oplossing met private investeerders. Daarna zullen wij uw Kamer opnieuw informeren over het standpunt van het kabinet. Wij zullen vervolgens voldoende tijd in het proces inruimen om hier ook met uw Kamer over van gedachten te wisselen voordat er een finaal besluit wordt genomen over de vraag of de tweede fase van het onderhandelingsproces wordt ingegaan of dat er toch wordt ingezet op een terugvalscenario.

29

Waarom heeft de Duitse staat een ferme wil om TenneT Duitsland aan te kopen?

Antwoord:

De Duitse staat noemt als reden voor de wens om in TenneT Duitsland te willen investeren haar streven om via deze weg de Duitse netuitbreiding, en daarmee de Duitse energietransitie, te versnellen.

30

Klopt het dat 50hertz Transmission GmbH voor een deel eigendom is van het Belgische Elia en zo ja, wil de Duitse staat ook daar eigenaar van het Duitse deel worden? Zo niet, is er een reden waarom de Nederlandse Staat een constructie analoog aan 50hertz niet moet willen?

Antwoord:

Het klopt dat de Belgische netbeheerder Elia 80% van de aandelen van de Duitse netbeheerder 50Hertz heeft. De overige aandelen in 50Hertz (20%) zijn in handen van de Duitse nationale investeringsbank Kreditanstalt für Wiederaufbau (KfW)). Voor zover het kabinet bekend lopen er momenteel geen concrete gesprekken tussen de Duitse staat en/of KfW en Elia over een overname van het belang van Elia in 50Hertz.

Een constructie analoog aan de huidige structuur van 50Hertz zou neerkomen op de verkoop van een minderheidsbelang in TenneT Duitsland aan KfW en/of de Duitse staat. Zoals beschreven in de Kamerbrief acht het kabinet een dergelijk minderheidsbelang van KfW en/of de Duitse staat om meerdere redenen niet opportuun. Overigens zijn Elia en 50Hertz een stuk minder geïntegreerd dan het huidige TenneT (zo hebben beide ondernemingen bijvoorbeeld een apart bestuur). Een constructie zoals bij 50hertz zou, toegepast op TenneT Duitsland, waarschijnlijk gepaard gaan met een zeker verlies van integratie en synergie. Immers wil de Duitse staat dat TenneT Duitsland bij een Duitse deelname wordt ontvlochten tot een zelfstandig van TenneT Holding opererend bedrijf.

31

Is met het min of meer nationaliseren van TenneT Duitsland eigenlijk niet sprake van een failliet van de Europese energiemarkt?

Antwoord:

Nee, de werking van de energiemarkt wordt niet beïnvloed door een eventuele verkoop van TenneT Duitsland. Netbeheerders zijn namelijk niet actief op de markt maar faciliteren deze enkel. Het kabinet begrijpt de Duitse wens om het eigendom van vitale infrastructuur in nationale publieke handen te hebben goed. Ook in Nederland is de insteek altijd geweest dat vitale energie-infrastructuur in publieke handen is. Daarnaast zijn er binnen Europa niet of nauwelijks TSO’s die over de eigen grenzen actief zijn. Daarentegen is de samenwerking tussen TSO’s via Europese wet- en regelgeving stevig verankerd en wordt daar ook in verschillende verbanden met elkaar samen gewerkt.

32

Ligt het niet in de rede om het Nederlandse deel van RWE of Vattenfall niet te nationaliseren nu de Duitse staat zo graag het Duitse deel wil hebben van TenneT?

33

Welke argumenten heeft u om een onderscheid te maken tussen netwerkbeheer en energieaanbieders, aangezien het beide cruciale sectoren zijn?

Antwoord op vragen 32 en 33:

Het nationaliseren van energieleveranciers die in Nederland actief zijn is niet aan de orde en staat los van een eventuele verkoop van TenneT Duitsland.

Energieleveranciers hebben een wezenlijk andere functie in het energiesysteem dan (hoogspannings)netbeheerders. Het belangrijkste onderscheid tussen netbeheerders en energieleveranciers is dat leveranciers zich op een commerciële markt begeven met handel, productie en levering van energie waarbij meerdere partijen deze diensten kunnen bieden. Bij netbeheerders gaat het om een natuurlijk monopolie waarbij de combinatie van regulering en aandeelhouderschap gezamenlijk moet zorgen voor een efficiënte, betrouwbare en veilige infrastructuur. Nederland heeft er vanaf het begin van deze eeuw voor gekozen om deze vitale infrastructuur in publieke handen te brengen en commerciële activiteiten aan de marktpartijen te laten.

34

Zijn er afspraken over wat er gebeurt met eventuele inkomsten bij verkoop van TenneT Duitsland; vloeien deze naar TenneT-holding, gaan deze voor een deel naar de Nederlandse Staat, of gaat dit anders?

Antwoord:

Zie het antwoord op vraag 19.

35

Wat zijn precies de formele bevoegdheden van het parlement ten aanzien van de verkoop van TenneT Duitsland en is een eventuele verkoop afhankelijk van parlementaire toe- of instemming?

Antwoord:

Bij een voorgenomen besluit van het bestuur van TenneT Holding tot verkoop van haar aandelen in dochtervennootschap TenneT Duitsland, geldt de goedkeuringsbevoegdheid van de Staat als aandeelhouder (in de aandeelhoudersvergadering) van TenneT Holding. Bij het uitoefenen van die aandeelhoudersbevoegdheid heeft het parlement geen formele bevoegdheid. Ook de voorhangprocedure uit de Comptabiliteitswet is hierop niet van toepassing.

Het bovenstaande neemt uiteraard niet weg dat het kabinet het van belang acht het parlement goed te betrekken bij dit dossier. Hiervoor zullen wij voldoende tijd in het proces inruimen voordat er een finaal besluit wordt genomen over de vraag of de tweede fase van het onderhandelingsproces wordt ingegaan of dat er toch wordt ingezet op een terugvalscenario. Daar waar relevant zullen wij bovendien opnieuw vertrouwelijke (technische) briefings aan uw Kamer aanbieden.

36

Welke risico's loopt de Nederlandse Staat met het Nederlandse stroomnet als TenneT Duitsland na verkoop besluit bepaalde investeringen wel of niet te doen, zowel in het scenario bij verkoop aan de Duitse Staat als in het scenario van verkoop aan een commerciële partij?

Antwoord:

Ook in Duitsland moeten de hoogspanningsnetbeheerders, waar TenneT Duitsland er één van is, forse investeringen doen. De uit te voeren investeringen in Duitsland zijn door de Duitse toezichthouder in samenspraak met de Duitse TSO’s vastgelegd (Netzentwicklungsplan Strom 2021–2035). De Duitse hoogspanningsnetbeheerders zijn verplicht om de hierin opgenomen investeringen uit te voeren, ongeacht de eigenaar van de betreffende netbeheerder (publiek of privaat). Daar komt bij dat het gezien de wens van de Duitse staat om de energietransitie te versnellen niet in de lijn der verwachting ligt dat Duitsland investeringen zal gaan uitstellen. Zou er wel een tekort aan investeringen plaatsvinden, dan kan dit leiden tot bijvoorbeeld een grotere kans op storingen die ook in Nederland effect hebben en zou dit kunnen leiden tot meer Duitse «loop flows» door Nederland. Loop flows zijn fysieke elektriciteitsstromen die het elektriciteitsnet in Nederland belasten. Hierdoor is er minder capaciteit voor Nederland beschikbaar. Een groter aantal loop flows leidt er toe dat TenneT meer operationele maatregelen zoals redispatch zal moeten inzetten, wat leidt tot hogere kosten voor de operatie van het Nederlandse elektriciteitsnet en meer beperkingen voor marktpartijen en aangeslotenen in Nederland. Overigens zou het uitblijven van investeringen ook in Duitsland tot meer loop flows leiden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-388.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.