Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 25087 nr. 329 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 maart 2024

Bij de behandeling van het pakket Belastingplan 2024 in uw Kamer heb ik toegezegd om een kabinetsreactie te geven op het Global Tax Evasion Report 2024 dat in oktober 2023 is gepubliceerd. Ook heb ik in de Eerste Kamer toegezegd te reageren op The State Of Tax Justice 2023.1 Daarnaast verzoeken de moties van de leden Van der Lee en Alkaya het kabinet om zich in internationaal verband in te zetten voor de invoering van een wereldwijde minimumvermogensbelasting voor miljardairs en daarbij samen met een of meerdere gelijkgestemde landen het initiatief te nemen en een kopgroep te vormen.2

Met deze brief geef ik gevolg aan mijn toezeggingen en wil ik uw Kamer informeren op welke manier het kabinet opvolging geeft aan de moties.

Belangrijkste bevindingen en aanbevelingen

Het rapport The State Of Tax Justice 2023 is van Tax Justice Network. De onderzoekers stellen in het rapport dat landen jaarlijks 480 miljard dollar aan belastingopbrengsten mislopen vanwege belastingontwijking door multinationals (311 miljard) en ontduiking door rijke individuen (169 miljard). Het rapport concentreert zich op één aanbeveling, namelijk dat de Verenigde Naties een centrale rol krijgt bij de vormgeving van internationale afspraken over belastingheffing.

Het rapport Global Tax Evasion Report 2024 is een product van het EU Tax Observatory. Het EU Tax Observatory is een onafhankelijk onderzoeksinstituut geleid door Gabriel Zucman, hoogleraar aan de Paris School of Economics. Het rapport bevat een samenvatting van meerdere onderzoeken die het EU Tax Observatory heeft gedaan naar belastingontduiking en belastingontwijking (deze termen worden in het rapport door elkaar gebruikt).

De belangrijkste bevindingen en aanbevelingen van de onderzoekers zijn:

A. De automatische informatie-uitwisseling door banken kan als een succes worden beschouwd. De omvang van de belastingontwijking door individuen via buitenlandse bankrekeningen is in de afgelopen 10 jaar met een factor drie gedaald. De onderzoekers adviseren om deze informatie-uitwisseling uit te breiden naar informatie over vastgoed, omdat er indicaties zijn dat vermogen steeds meer in de vorm van vastgoed wordt aangehouden om rapportageverplichtingen te ontwijken. Daarnaast adviseren zij om een wereldwijde vermogensregistratie van personen op te zetten.

B. De winstverschuiving van multinationals richting zogenaamde belastingparadijzen lijkt volgens de onderzoekers niet afgezwakt te zijn ondanks beleidsinitiatieven van veel landen. De onderzoekers bevelen daarom aan de toepassing van economische substance-eisen en anti-misbruikmaatregelen te versterken.

C. Volgens het rapport is de verwachte belastingopbrengst van de wereldwijde minimumbelasting voor multinationals (Pijler 2) uiteindelijk de helft minder dan wat met het oorspronkelijke voorstel werd ingeschat. Doordat de wereldwijde minimumbelasting een uitzondering kent voor reële activiteiten blijft concurrentie met belastingtarieven volgens hen mogelijk. De onderzoekers doen de aanbeveling om de minimumwinstbelasting te verhogen naar 25% en stellen voor de aanpassingen die zouden zorgen voor nieuwe belastingconcurrentie te dichten.

D. Er zijn volgens het rapport in de afgelopen 15 jaar nieuwe vormen van belastingconcurrentie in de inkomsten- en vermogensbelasting ontstaan via gunstige fiscale regelingen. Deze zogeheten «preferentiële regimes» variëren van een gunstige fiscale behandeling van personen met schaarse expertise tot regelingen die zich puur richten op het aantrekken van «high net worth individuals» (HNWI’s). Het rapport stelt dat concurrentie in de inkomsten- en vermogensbelasting leidt tot lagere wereldwijde belastingontvangsten, en dat preferentiële regimes vaak een versterkend effect op de inkomens- en vermogensongelijkheid in de betreffende landen hebben. Om te voorkomen dat HNWI’s emigreren om gebruik te maken van preferentiële regimes, doen de onderzoekers de aanbeveling dat HNWI’s die een lange periode in een land hebben gewoond en daar grotendeels hun vermogen hebben opgebouwd, nog voor een bepaalde periode belastbaar blijven in dat land nadat zij geëmigreerd zijn.

E. Daarnaast is er volgens de onderzoekers sprake van een lopende subsidie-race, gestart door de Inflation Reduction Act (IRA) en toenemende staatssteunmaatregelen van de Chinese overheid. Overheden op verschillende plekken in de wereld geven in toenemende mate subsidies aan producenten van groene energie. Deze subsidierace heeft als voordeel dat het de transitie naar een koolstofvrije wereldeconomie versnelt. Tegelijkertijd leidt het gedeeltelijk tot dezelfde problemen als bij belastingconcurrentie. Het vermindert de overheidsinkomsten, en als het niet gepaard gaat met maatregelen ter bevordering van de gelijkheid, dreigt het de ongelijkheid te vergroten door de winst na belasting van de aandeelhouders, die meestal aan de top van de inkomensverdeling zitten, te verhogen.

F. Belastingontwijking gebeurt in toenemende mate door gebruik van persoonlijke houdsterentiteiten. Mede hierdoor zijn HNWI’s, en dan met name miljardairs, volgens het rapport in staat de effectieve belastingdruk te reduceren tot omgerekend 0% tot 0,5% op hun totale vermogen.3 Als deze HNWI’s een (veel) lagere effectieve belastingdruk kennen dan de rest van de bevolking zou dat een ondermijnend effect hebben op het draagvlak voor bestaande belastingstelsels. De onderzoekers doen daarom de aanbeveling om een wereldwijde belasting voor deze HNWI’s te introduceren die overeenkomt met een belastingdruk van minimaal 2% van hun wereldwijde vermogen. Daarnaast kunnen landen unilaterale maatregelen doorvoeren om tekortkomingen in de nationale belastingheffing van multinationals en HNWI’s aan te pakken.

Kabinetsappreciatie

Het kabinet waardeert de inspanningen om belastingontwijking beter in kaart te brengen. Het kabinet benadrukt dat het van groot belang is dat verschillende wetenschappers en organisaties zich bezighouden met onderzoek naar internationale belastingontwijking, en daarbij knelpunten in kaart brengen en beleidsopties voorstellen. De rapporten benoemen dat actuele en betrouwbare gegevens niet goed voorhanden zijn. Het kabinet zal zich blijven inzetten voor een verbetering van de kwaliteit van beschikbare gegevens, bijvoorbeeld van de country-by-countrygegevens in OESO-verband, zodat belastingontwijking op een betrouwbare manier kan worden gemeten.

The State of Tax Justice 2023

Hieronder volgt de kabinetsappreciatie van de belangrijkste bevindingen en gerelateerde aanbevelingen uit het rapport The State of Tax Justice 2023.

Het rapport stelt dat multinationals wereldwijd jaarlijks 311 miljard dollar aan belastingen ontwijken door het verschuiven van 1,15 biljoen dollar aan winsten naar belastingparadijzen. Via Nederland zou bijna 51 miljard dollar belastinginkomsten (16,2% van het totaal) worden misgelopen. Dit zou eruit bestaan dat bedrijven winsten naar Nederland verschuiven die hier vervolgens tegen een effectief vpb-tarief zouden worden belast dat lager zou zijn dan 10%.

Bij de berekeningen in het rapport maak ik een aantal kanttekeningen. Ik herken niet de constatering dat er veel winsten naar Nederland worden verschoven om belasting te ontwijken. Nederland heeft een statutair tarief in de vennootschapsbelasting van 25,8% die geheven wordt over winsten die volgens internationale standaarden aan Nederland toerekenbaar zijn. Het Nederlandse tarief ligt hoger dan het gemiddelde statutaire tarief, zoals blijkt uit statistieken van de OESO.4 Volgens de OESO is het effectieve tarief in Nederland 24,5% (niveau 2022).5 Bedrijven hebben er doorgaans dus geen baat bij om winsten naar Nederland te verschuiven. De onderzoekers geven zelf geen onderliggende verklaring waarom ondernemingen winsten naar Nederland zouden verschuiven ondanks het vpb-tarief van 25,8% en/of op welke manier Nederland winsten zou belasten tegen een heel laag effectief tarief.

Het onderzoek maakt gebruik van gegevens uit landenrapporten (country-by-country gegevens). Deze gegevens zijn in hun huidige vorm helaas nog niet betrouwbaar voor het meten van belastingontwijking. In deze gegevens zitten namelijk vaak dubbeltellingen van winsten die elders zijn belast. Dit kan tot een overschatting van de winsten van wel 75% leiden.6 Het rapport corrigeert hier ongelukkig genoeg slechts ten dele voor. Bij deze gegevens wordt vaak ook geen rekening gehouden met verliezen van bedrijven die in eerdere jaren zijn gemaakt. Dit kan ertoe leiden dat in latere jaren een lagere belastingdruk wordt vastgesteld. Als hier niet op de juiste manier voor gecorrigeerd wordt, kunnen deze gegevens de suggestie wekken dat winsten van multinationals tegen een lager tarief worden belast dan daadwerkelijk het geval was.

Daarnaast neemt het rapport aan dat alle winst die hoger is dan een verwachte winst op basis van personeel en loonsom, gezien moet worden als belastingontwijking.7 Deze aanname miskent dat winst ook kan worden behaald met materiële of immateriële activa, en dat het juist de (zeer) winstgevende bedrijven zijn die internationaal opereren. Tot slot is dit rapport gebaseerd op gegevens uit 2018. Sindsdien zijn belangrijke maatregelen tegen belastingontwijking in werking getreden, zoals de bronbelasting, ATAD1 en ATAD2. Eventuele effecten van die maatregelen en het beleid en wetgeving van de afgelopen jaren zijn daarom nog niet zichtbaar in de resultaten van dit rapport maar bijvoorbeeld wel in de monitoringsbrief.

Dat laat onverlet dat het kabinet onderkent dat het Nederlandse stelsel in het verleden kwetsbaar was voor belastingontwijkende structuren waarbij Nederland werd gebruikt als doorstroomland naar belastingparadijzen. Nederland heeft daarom de afgelopen jaren veel maatregelen tegen belastingontwijking genomen. Er wordt nader ingegaan op de maatregelen die het kabinet heeft genomen in onderdeel B van de kabinetsreactie op het Global Tax Evasion Report 2024 over belastingontwijking door winstverschuiving.

Het rapport vindt de aanpak in het Inclusive Framework onvoldoende, en beveelt aan dat de Verenigde Naties een centrale rol krijgt bij de vormgeving van internationale afspraken over belastingheffing. Ik heb in eerdere communicatie over dit onderwerp richting uw Kamer aangegeven dat het van belang is dat alle landen zich gehoord voelen bij het zetten van de agenda, bij het uitwisselen van argumenten, in het beslissingsproces en bij de implementatie van maatregelen.8 Uiteraard moet bij het ontwerpen van die maatregelen met de belangen van alle deelnemende landen op een evenwichtige manier rekening worden gehouden. Daarbij moet zeker het belang van, vooral de armste, ontwikkelingslanden voor ogen gehouden worden. Nederland ervaart dat in het Inclusive Framework al deze belangen goed naar voren komen, maar zal zich tegelijkertijd constructief opstellen in de discussie binnen de VN en heeft een aantal onderwerpen aangedragen waarvoor Nederland de VN het geschikte gremium vindt voor de discussie en nader werk hieromtrent. Bij het aandragen van deze onderwerpen is rekening gehouden met de expertise binnen de VN en dat er geen sprake is van dubbelwerk met andere internationale gremia zoals het Inclusive Framework. Het voorkomen van dubbelwerk is één van de algemene principes die Nederland schetst in de inbreng. In het verslag van de Eurogroep en Ecofinraad van 11 en 12 maart dat recent aan uw Kamer is aangeboden wordt nader ingegaan op de laatste ontwikkelingen.

Global Tax Evasion 2024

Hieronder volgt de kabinetsappreciatie van de vijf belangrijkste bevindingen en gerelateerde aanbevelingen uit het rapport Global Tax Evasion 2024.

A. Informatie-uitwisseling

Het kabinet deelt de constatering in het rapport dat de automatische informatie-uitwisseling van bankrekeninggegevens door banken een succes is gebleken, en verheugt dat volgens het rapport de omvang van belastingontwijking door individuen via buitenlandse bankrekeningen in de afgelopen 10 jaar met een factor 3 is gedaald. Het kabinet hoopt dat nog meer landen wereldwijd zich zullen aansluiten bij het internationale raamwerk voor de automatische uitwisseling van bankrekeninggegevens zodat dit succes alleen maar groter wordt. Op dit moment hebben 122 landen dit internationale raamwerk getekend.

Het rapport beveelt aan om de automatische uitwisseling van gegevens verder uit te breiden naar vastgoed. In EU-verband maakt de informatie-uitwisseling over eigendom van en inkomsten uit onroerend goed al deel uit van de administratieve samenwerkingsrichtlijn (opgenomen in DAC1). Het kabinet staat positief tegenover het verkennen van de mogelijkheden om automatische uitwisseling van informatie over onroerend goed uit te breiden naar landen buiten de EU. Dit heeft Nederland ook aangegeven bij de OESO. Momenteel onderzoekt de OESO de mogelijkheden om transparantie te vergroten en toegang tot informatie over onroerend goed te verbeteren. Bij het ontwikkelen van een nieuw uitwisselingsraamwerk voor onroerend goed moet onder andere gekeken worden naar welke informatie landen nodig hebben voor hun belastingheffing, welke informatie landen kunnen verstrekken, de IT-infrastructuur en uitvoeringsaspecten.

B. Belastingontwijking door winstverschuiving

Het rapport stelt in hoofdstuk 2 dat belastingontwijking in de vorm van winstverschuiving tussen landen in de jaren 2016–2020 ongeveer gelijk is gebleven. Nederland wordt aangewezen als een van de landen waar in de onderzochte jaren relatief veel winsten naar toe werden verschoven. Volgens het rapport zouden buitenlandse bedrijven in die jaren meer dan $ 140 miljard aan winsten naar Nederland verschoven hebben.

Net als ik heb aangegeven in de reactie op The State Of Tax Justice 2023, herken ik de stelling dat er veel winsten naar Nederland worden verschoven om belasting te ontwijken niet. Er zijn meerdere aspecten aan dit onderzoek die mogelijk leiden tot een vertekening van de resultaten. In de eerste plaats maakt dit onderzoek gebruik van Amerikaanse economisch-statistische gegevens over winsten van Amerikaanse bedrijven in Nederland.9 Deze gegevens komen volgens de onderzoekers niet overeen met statistieken die Eurostat heeft en publiceert over de winsten van Amerikaanse bedrijven in Nederland.10 Hierdoor rekenen de onderzoekers bedrijfswinsten toe aan Nederland die in Nederlandse statistieken niet zichtbaar zijn. De oorzaak van de discrepantie is onbekend. Daarnaast maakt ook dit onderzoek, net als The State of Tax Justice, gebruik van gegevens uit landenrapporten (country-by-country gegevens). Ik heb hierboven aangegeven waarom deze gegevens in hun huidige vorm niet betrouwbaar zijn voor het meten van belastingontwijking. Tot slot zijn de gebruikte gegevens van dit onderzoek uit 2020. Sindsdien zijn nog veel nieuwe maatregelen tegen belastingontwijking in werking getreden waarvan de effecten nog niet zichtbaar zijn.

Belangrijk is ook te onderkennen dat het onderzoek een ruime definitie hanteert van het begrip «winstverschuiving». Het model waar de onderzoekers vanuit gaan is bijvoorbeeld alleen gebaseerd op de loonsom van bedrijven. Alles wat afwijkt van het model rekenen de onderzoekers toe aan belastingontwijking. Net als The State of Tax Justice miskent dit rapport echter dat winst ook kan worden behaald met bijvoorbeeld materiële of immateriële activa, en dat het juist de (zeer) winstgevende bedrijven zijn die internationaal opereren. In eerdere versies van het onderzoek geven de onderzoekers aan dat als je voor enkele van de aannames corrigeert, de winstverschuiving naar Nederland aanzienlijk kleiner is.11

Het kabinet onderkent wel dat het Nederlandse stelsel in het verleden kwetsbaar was voor belastingontwijkende structuren waarbij Nederland werd gebruikt als doorstroomland naar belastingparadijzen. Nederland heeft daarom de afgelopen jaren veel maatregelen tegen belastingontwijking genomen. Daarbij heeft Nederland zowel internationale afspraken tegen belastingontwijking streng geïmplementeerd als aanvullend (eenzijdig) nationale maatregelen genomen om belastingontwijking aan te pakken. In bijlage 1 vindt u een lijst van maatregelen tegen belastingontwijking die bijdragen aan een evenwichtige heffing van multinationals. Het kabinet is ervan overtuigd dat de genomen maatregelen de mogelijkheden om belasting te ontwijken sterk hebben beperkt. Een belangrijke maatregel tegen doorstroom naar belastingparadijzen is de bronbelasting op renten, royalty’s en – per 1 januari 2024 – ook op dividenden. De Nederlandsche Bank houdt de stromen vanuit Nederland naar andere landen bij. Daarover rapporteert het kabinet jaarlijks aan uw Kamer in de brief over de monitoring van de effecten van de aanpak van belastingontwijking. Het kabinet ziet een daling van de financiële stromen naar belastingparadijzen van € 38 miljard in 2019 naar € 6 miljard in 2022. Dat is een aanzienlijke daling. Het lijkt er dus op dat de aanpak werkt. De resterende € 6 miljard zijn voornamelijk dividenden en niet-uitgekeerde winsten (circa € 4,8 miljard). Sinds begin dit jaar ziet de bronbelasting ook op dividenden naar laagbelastende jurisdicties en in misbruiksituaties. Naar verwachting heeft dit een aanvullend drukkend effect op de genoemde stromen. Bemoedigend is ook dat de financiële stromen vanuit Nederland niet lijken te worden omgeleid via andere doorstroomlanden zoals Luxemburg, Ierland, Hong Kong, Zwitserland en Singapore, aangezien het totaal van de stromen naar die categorie landen gedaald is (van € 55 miljard in 2019 naar € 46 miljard in 2022).12

Ook in demissionaire status zet het kabinet de strijd tegen belastingontwijking voort. Het kabinet vindt het daarbij uiteraard van belang dat de aanpak effectief is. Internationale belastingontwijking is het meest effectief aan te pakken met een gecoördineerde internationale aanpak. Bij nationale maatregelen bestaat namelijk het risico dat belastingontwijking zich alleen verplaatst. Daarom ligt de focus van het kabinet nu nog steeds op internationale maatregelen. Ik verwijs naar paragraaf 5 van de Kamerbrief over de monitoring van de effecten van de aanpak van belastingontwijking voor een beschrijving van de ontwikkelingen op Europees en internationaal terrein.13 Het kabinet blijft echter ook nationale stappen zetten tegen belastingontwijking, in aanvulling op de internationale aanpak. Zo heeft het kabinet per 2024 de aanpak van dividendstripping door de Belastingdienst versterkt. Verder wil het kabinet het opknippen van activiteiten over verschillende vennootschappen aanpakken door de drempel van de earningsstrippingmaatregel specifiek voor vastgoedlichamen met (aan derden) verhuurd vastgoed buiten toepassing te laten. Het kabinet werkt aan een wetsvoorstel dat aan uw Kamer kan worden aangeboden. Bovendien onderzoekt het kabinet nog verschillende concrete maatregelen voor de aanpak van opmerkelijke belastingconstructies die in de inventarisatie van belastingconstructies naar voren zijn gekomen. Ik verwijs naar de Kamerbrief van 19 september 2023 voor het volledige overzicht van geïnventariseerde constructies.14

C. Wereldwijde minimumbelasting voor multinationals (Pijler 2)

Het akkoord op de wereldwijde minimumbelasting (Pijler 2) is een belangrijke mijlpaal omdat het een ondergrens stelt aan de belastingconcurrentie tussen staten. Ook in het rapport wordt dit erkend. Tegelijkertijd is het rapport kritisch op het tarief van 15%, de uitzondering voor reële activiteiten, de behandeling van tax credits en de tijdelijke onderbelastewinstmaatregel veiligehavenregel. Het rapport stelt dat deze aanpassingen ertoe leiden dat de verwachte belastingopbrengst van de wereldwijde minimumbelasting uiteindelijk de helft lager is dan wat met het oorspronkelijke voorstel werd beoogd.

Het kabinet stelt voorop dat het tarief van 15% een minimum is en dat de genoemde aanpassingen onderdeel zijn van een politiek compromis. Deze aanpassingen waren noodzakelijk voor het bereiken van een internationaal akkoord. Hoewel deze aanpassingen mogelijk hebben geleid tot een lagere belastingopbrengst dan aanvankelijk werd verwacht, blijft het akkoord baanbrekend. Het vermindert de prikkel voor multinationale groepen om winsten te verschuiven naar laagbelastende staten en roept een halt toe aan de race naar de bodem in de winstbelasting. Naar de mening van het kabinet is het belangrijk om een minimumbelasting in te voeren in een zo groot mogelijk internationaal verband. Om tot een akkoord in een zo breed mogelijk internationaal verband te komen is het nodig geweest om aanpassingen door te voeren. Het kabinet steunt daarom deze aanpassingen, omdat deze hebben bijgedragen aan het realiseren van een wereldwijde minimumbelasting die in een zo groot mogelijk internationaal verband wordt toegepast. De structurele budgettaire opbrengst van de Wet minimumbelasting 2024 is per saldo circa € 466 miljoen per jaar.15 Het CPB heeft deze inschatting van het budgettaire effect bekeken en heeft de inschatting beoordeeld als redelijk en neutraal. Hierna zullen de specifieke elementen uit het rapport afzonderlijk worden behandeld.

Het rapport is kritisch op het minimumtarief van 15%. Het doel van de zogenoemde Pijler 2-regels is tweeledig. Ten eerste beogen de Pijler 2-regels de prikkel voor bedrijven om winst te verschuiven naar laagbelastende staten te verminderen. Ten tweede beogen de Pijler 2-regels een ondergrens te stellen aan belastingconcurrentie tussen staten. Deze regels zijn het resultaat van meerjarige en intensieve onderhandelingen in het Inclusive Framework («IF»), georganiseerd door de OESO. De EU-lidstaten zijn verplicht de Pijler 2-regels per 31 december 2023 te hebben geïmplementeerd.16 Nederland heeft aan deze verplichting voldaan met de Wet minimumbelasting 2024 die per 31 december 2023 in werking is getreden.17 Het minimumbelastingtarief van 15% weerspiegelt een consensus van een internationaal aanvaarde standaard voor een minimumbelasting (waar tevens rekening is gehouden met de positie van ontwikkelingslanden). Aangezien het om een effectief tarief gaat dat wordt berekend per staat, verwacht het kabinet dat een minimumbelastingtarief van 15% voldoende effectief is om belastingconcurrentie in te dammen.

Hoofdstuk 3 van het rapport beschrijft hoe de systematiek van de Pijler 2-regels waarborgt dat multinationals een effectief belastingtarief van 15% belasting betalen, ook in staten die de Pijler 2-regels niet hebben geïmplementeerd. Als het effectieve tarief in een staat onder de 15% ligt, wordt een bijheffing toegepast, via een binnenlandse bijheffing, de inkomen-inclusiemaatregel of een onderbelastewinstmaatregel.

Op grond van de inkomen-inclusiemaatregel wordt het deel van de overwinst van een laagbelaste groepsentiteit die zich ergens in de groepsstructuur bevindt over het algemeen belast op het niveau van de uiteindelijkemoederentiteit. Voor zover geen inkomen-inclusiemaatregel wordt toegepast door de staat waarin de uiteindelijkemoederentiteit is gevestigd, wordt de (resterende) bijheffing verzekerd door toepassing van de onderbelastewinstmaatregel. De onderbelastewinstmaatregel werkt daarmee als een vangnetbepaling voor de inkomen-inclusiemaatregel. De binnenlandse bijheffing gaat echter voor op de inkomen-inclusiemaatregel en de onderbelastewinstmaatregel. Door het invoeren van een kwalificerende binnenlandse bijheffing heeft Nederland de mogelijkheid om – kort gezegd – over de winst van in Nederland gevestigde laagbelaste groepsentiteiten van een multinationale groep of een binnenlandse groep bij te heffen. Dit is, in tegenstelling tot de inkomen-inclusiemaatregel, ook het geval indien er geen moederentiteit in Nederland is gevestigd. Zonder de binnenlandse bijheffing zou de bijheffing over de winst van de in Nederland gevestigde laagbelaste groepsentiteiten toekomen aan andere staten, bijvoorbeeld de staat waar de uiteindelijkemoederentiteit is gevestigd. De introductie van een kwalificerende binnenlandse bijheffing beschermt de Nederlandse belastingopbrengst.

De waarborg voor snelle implementatie van de Pijler 2-regels over de minimumbelasting zit derhalve in het systeem zelf. Als gevolg van de Pijler 2-regels zullen staten naar verwachting de Pijler 2-regels invoeren of hun winstbelasting zodanig aanpassen dat het effectieve tarief in de praktijk uitkomt op ten minste 15%. Immers, als de desbetreffende staten dit niet doen, zullen andere staten bijheffen over hun laagbelaste groepsentiteiten op grond van de Pijler 2-regels.

Het rapport laat zich ook kritisch uit over het uitgesloten inkomen op basis van reële aanwezigheid (in het Engels de «Substance-Based Income Exclusion, «SBIE»). De SBIE uitzondering houdt in dat voor de berekening van de bijheffing op basis van het effectieve belastingtarief (kwalificerende belastingen gedeeld door het netto kwalificerend inkomen) een gedeelte van het kwalificerend inkomen (noemer van de breuk) mag worden uitgesloten als sprake is van reële aanwezigheid in een staat. De SBIE wordt bepaald aan de hand van de loonkosten en materiële activa die zijn opgenomen in de financiële verslaglegging van een groepsentiteit. De gedachte hierachter is dat dergelijke activiteiten minder kwetsbaar zijn voor kunstmatige winstverschuiving en daaruit voortvloeiende belastingontwijking. Hoewel het kabinet erkent dat er een mogelijk verwaterend effect uitgaat van de SBIE-uitzondering is het een voorbeeld van een uitzondering die nodig was om tot een akkoord te komen. Om de uitzondering in te perken (en verdere verwatering te voorkomen) maakt de SBIE gebruik van een aflopende staffel waardoor het percentage van de inkomensuitzondering in tien jaar gefaseerd afloopt tot 5% (in het verslagjaar dat aanvangt op of na 31 december 2023 bedraagt de SBIE 9,8% van de in aanmerking komende loonkosten en 7,8% van de boekwaarde van de in aanmerking komende materiële activa).

Het rapport stelt verder dat het effectieve tarief van 15% wordt verlaagd door het verlenen van kwalificerende tax credits. Een dergelijk kwalificerende tax credit is bijvoorbeeld een fiscale stimuleringsmaatregel in de vorm van een belastingtegoed dat binnen vier jaar na datum waarop het recht op dat tegoed is ontstaan, verrekend of betaald moet worden. Ook de behandeling van tax credits weerspiegelt een consensus die nodig was om tot een internationaal aanvaarde standaard voor een minimumbelasting te komen. Binnen dit internationaal raamwerk van de Pijler-2 regels dat door het IF is geïntroduceerd past een toenemend aantal landen daarom de fiscale regelingen aan, of introduceert nieuwe regelingen, zodat deze ook onder de Pijler 2-regels het gewenste beleidsdoel bereiken. In Nederland bestaat een fiscale stimuleringsmaatregel in de vorm van een kwalificerende tax credit op dit moment niet.

Het rapport laat zich tot slot kritisch uit over de tijdelijke onderbelastewinstmaatregel veiligehavenregel. Dit is een tijdelijke opschorting van de onderbelastewinstmaatregel waardoor geen onderbelastewinstbijheffing verschuldigd is ten aanzien van groepsentiteiten die zijn gevestigd in de staat waar de uiteindelijkemoederentiteit is gevestigd, voor een verslagjaar dat niet langer is dan een periode van twaalf maanden en aanvangt op of vóór 31 december 2025 en eindigt vóór 31 december 2026. Daarnaast dient het statutaire tarief in die staat ten minste 20% te bedragen. Deze maatregel is een tijdelijke tegemoetkoming ontwikkeld in IF-verband voor staten die niet tijdig de kwalificerende binnenlandse bijheffing hebben geïmplementeerd. Het kabinet onderstreept het belang van het tijdelijke karakter van deze maatregel. De beperkte periode van slechts twaalf maanden is bedoeld om te voorkomen dat staten aanleiding zien om de Pijler 2-maatregelen niet te implementeren en om te voorkomen dat multinationale groepen activiteiten of winsten gaan verplaatsen naar die staten. In de administratieve richtsnoeren van juli 2023 wordt daarom expliciet benadrukt dat deze beperkte periode niet kan worden verlengd.

D. Nieuwe vormen van belastingconcurrentie

Hoofdstuk 3 van het rapport gaat in op nieuwe vormen van internationale belastingconcurrentie. De onderzoekers hebben een overzicht opgesteld van gunstige fiscale regelingen voor individuen in de Europese Unie, Zwitserland en het Verenigd Koninkrijk. De regelingen zijn in drie categorieën ingedeeld:

1. Regelingen voor zogenoemd «binnenlands inkomen» hebben verlaagde tarieven voor inkomen verdiend uit bepaalde economische activiteiten om werknemers met een hoog inkomen of met specifieke kennis of vaardigheden – zoals wetenschappers, artiesten en atleten – aan te trekken. België, Cyprus, Denemarken, Finland, Frankrijk, Ierland, Italië, Luxemburg, Nederland, Oostenrijk en Zweden hebben een dergelijke regeling.

2. Regelingen voor zogenoemd «buitenlands inkomen» hebben een gunstige belastingheffing van inkomen dat buiten het desbetreffende land afkomstig is terwijl het binnenlandse inkomen regulier belast wordt. Soms wordt daarvoor een andere belastinggrondslag gehanteerd. Zwitserland heeft bijvoorbeeld een regime waarin de belastinggrondslag voor buitenlands inkomen is gebaseerd op de kosten voor levensonderhoud. Voor zover inkomen in een ander land dan het land dat het gunstige regime aanbiedt eveneens niet of laag belast wordt, blijft dit (deels) onbelast. Griekenland, Frankrijk, Ierland, Italië, Luxemburg, Malta, Portugal, Spanje, het Verenigd Koninkrijk en Zwitserland hebben een dergelijke regeling.

3. Regelingen voor pensioen hebben een verlaagde belastingheffing van buitenlands inkomen uit pensioen om gepensioneerden aan te trekken. Het idee hierachter is dat deze gepensioneerden meer koopkracht hebben dan de lokale bevolking. Cyprus, Griekenland, Italië, Malta en Portugal hebben een dergelijke regeling.

De onderzoekers hebben voor deze regelingen vervolgens ingeschat wat de budgettaire gevolgen ervan zijn en in welke mate zij schadelijk zijn. Daarvoor hebben de onderzoekers gelet op een aantal aspecten van de regeling: de duur, de voorwaarden die aan de hoogte van het inkomen worden gesteld, of er eisen zijn voor de aard van de verrichte economische activiteit en de omvang van het belastingvoordeel.

Dit soort regelingen zijn ook beschreven in de Kamerbrief «Vervolg belastingheffing high net worth individuals» die in het najaar van 2023 aan de Tweede Kamer is verstuurd.18 Ook heb ik eerder aangegeven dat verkend wordt of er in internationaal en Europees verband afspraken gemaakt kunnen worden over de belastingheffing van deze doelgroep.19 Daar ga ik in paragraaf E van deze brief nader op in. Het maken van internationale afspraken over deze gunstige regelingen kan hier onderdeel van zijn.

Daarnaast is door lid Omtzigt tijdens de behandeling van het pakket Belastingplan 2024 in de Tweede Kamer in dit verband gevraagd naar de 30%-regeling voor ingekomen werknemers. Ik verwacht de kabinetsappreciatie van de evaluatie van de 30%-regeling voor het zomerreces aan de Tweede Kamer te versturen.

E. Duurzame subsidies voor bedrijven

Om de transitie naar een groene economie te stimuleren introduceren landen op verschillende plekken in de wereld groene subsidies. Volgens het rapport hebben de vele groene subsidies van de Chinese overheid en de introductie van de IRA een subsidierace tot gevolg. Het rapport erkent dat dit een positief effect heeft voor de transitie naar een koolstofvrije economie. Hoewel er geen concreet onderzoek is gedaan vreest het rapport echter dat deze subsidiemaatregelen mogelijk ervoor zorgen dat de ongelijkheid wordt vergroot. Dit zou komen doordat deze subsidies en tax credits toekomen aan aandeelhouders en rijke individuen. Daarnaast benoemt het rapport dat de kosten van de groene subsidies mogelijk groter zijn dan de opbrengsten van maatregelen die zijn getroffen om belastingontwijking tegen te gaan, specifiek de Pijler 2-regels. Tot slot wijst het rapport op het risico dat de groene subsidies kunnen hebben voor de globale handel, indien landen voorwaarden stellen aan de subsidies die zijn gericht op het gebruik van binnenlandse producten. Het rapport roept niet op om groene subsidies te verbieden, maar vraagt bij het invoeren daarvan aandacht voor het voorkomen van ongelijkheid en de noodzaak voor modernisering van de regelgeving omtrent internationale handel, specifiek ten aanzien van klimaatverandering en belastingsamenwerking.

Bij het vergroenen van de economie maken Nederland en de EU gebruik van een breed pakket aan maatregelen. Het is lastig om de in het rapport vaak aangehaalde maatregelen uit de IRA direct te vergelijken met de EU-maatregelen en nationale maatregelen van lidstaten. De meest voor de hand liggende vergelijking van de IRA, qua doelstelling, kan worden gemaakt met het Fit-for-55-pakket (FF55), het klimaat en verduurzamingspakket van de EU dat ervoor moet zorgen dat de emissies in de EU met ten minste 55% worden gereduceerd ten opzichte van 1990, en de Green Deal. Daarbij wordt duidelijk dat de maatregelen uit de IRA voornamelijk subsidieregelingen betreffen, waar de EU-maatregelen zien op beprijzing, normering en EU en nationale subsidies.

Bij het bepalen van het juiste instrumentarium kijkt het kabinet onder andere naar de aanbevelingen van het IBO Klimaat, maar ook naar uitgaven uit het Klimaatfonds. Zo wordt in elke sector een goede balans tussen de wortel en de stok gecreëerd. Rechtvaardigheid speelt ook mee bij de inzet van het juiste instrumentarium. Het kabinet houdt in het klimaatbeleid rekening met het nut voor de maatschappij, waarbij de bijdrage aan de klimaatdoelen en de kosten voor de maatschappij worden meegewogen. Zo is het voor de rechtvaardigheid belangrijk dat de vervuiler betaalt, dat verduurzaming loont, dat de sterkste schouders de zwaarste lasten dragen en dat subsidies vooral gaan naar hen die ze het hardst nodig hebben.

F. Effectieve belastingdruk HNWI’s

Voor drie landen zijn schattingen beschikbaar van de effectieve belastingdruk van huishoudens en de top 1% en 0,1% en 0,01% hoogste inkomens, te weten de VS, Frankrijk en Nederland. Hieruit blijkt voor Nederland dat voor de rijkste 1% huishoudens de effectieve belastingdruk sterk afneemt met de hoogte van het inkomen: van 40% naar 21%. De bron van de effectieve belastingdruk voor Nederland is de analyse van Arjan Bruil, Céline Van Essen, Wouter Leenders, Arjan Lejour, Jan Mohlmann en Simon Rabaté, waarvan de uitkomsten in maart 2022 zijn gepubliceerd (Ongelijkheid en Herverdeling» CPB Discussion Paper)20. De CPB-studie laat voor het jaar 2016 zien dat nagenoeg alle inkomensgroepen ongeveer een gelijk aandeel van hun inkomen kwijt zijn aan belastingen. Alleen voor de hoogste 1% geldt dat zij relatief minder belasting betalen over hun inkomen. Hierbij is het goed te beseffen dat hiervoor naar het hele belastingstelsel is gekeken, dus zowel indirecte belastingen als directe belastingen. De vlakke totale belastingdruk kent de volgende verklaring. Aan de ene kant heeft de inkomstenbelasting een progressief karakter waardoor hogere inkomensgroepen relatief meer belasting betalen. Aan de andere kant geven huishoudens met lage inkomens een groter deel van hun inkomen uit. Doordat zij een groter deel van hun inkomen besteden aan consumptie (in plaats van sparen) betalen zij relatief veel aan indirecte belastingen (zoals btw). Hierdoor hebben de indirecte belastingen een degressief karakter. Tellen we de directe en indirecte belastingen bij elkaar op, dan is de belastingdruk voor de meeste inkomensgroepen per saldo gelijk en betalen hogere inkomens in euro’s meer belasting dan lagere inkomens. De dalende totale belastingdruk voor de top 1% huishoudens met de hoogste inkomens wordt verklaard doordat binnen deze groep het inkomen voornamelijk bestaat uit inkomen uit vermogen (met name uit inkomen uit aanmerkelijk belang en winst uit onderneming). Inkomen uit vermogen wordt minder belast dan inkomen uit arbeid. Daarnaast heeft deze groep een relatief hoge spaarquote, waardoor de belastingdruk uit indirecte belastingen relatief lager ligt dan voor andere groepen. Per saldo daalt hierdoor de totale belastingdruk voor de top 1% hoogste inkomens ten opzichte van andere groepen. In euro’s omgerekend betalen zij gemiddeld uiteraard wel meer aan belasting dan andere groepen. Verder is er bij de berekening van de effectieve belastingdruk voor gekozen om de volledige winst in ondernemingen, ook als deze nog niet uitgekeerd is, toe te rekenen aan de inkomens van huishoudens die de aandelen houden, zodat voorkomen wordt dat een deel van de winst buiten beeld zou blijven. De latente box 2 belasting wordt niet meegenomen, omdat het CPB uitgaat van de in dit jaar gemaakte winsten en belasting over winsten die in dit jaar zijn uitgekeerd. Omgekeerd geldt dat winsten uit het verleden die in dit jaar worden uitgekeerd, niet zijn meegenomen als inkomen, maar dat de box 2 belasting die hierover is betaald wel is meegenomen. Dat zou voor een deel het effect van de winst die later wordt uitgekeerd (de latente druk) moeten corrigeren. Deze manier van berekenen van de effectieve belastingdruk is een nadeel van een berekening van de effectieve druk gebaseerd op één jaar (in dit geval 2016). Het CPB is daarom bezig met vervolgonderzoek in hoeverre de lage belastingdruk aan de top standhoudt als de analyse over meerdere jaren wordt uitgevoerd.

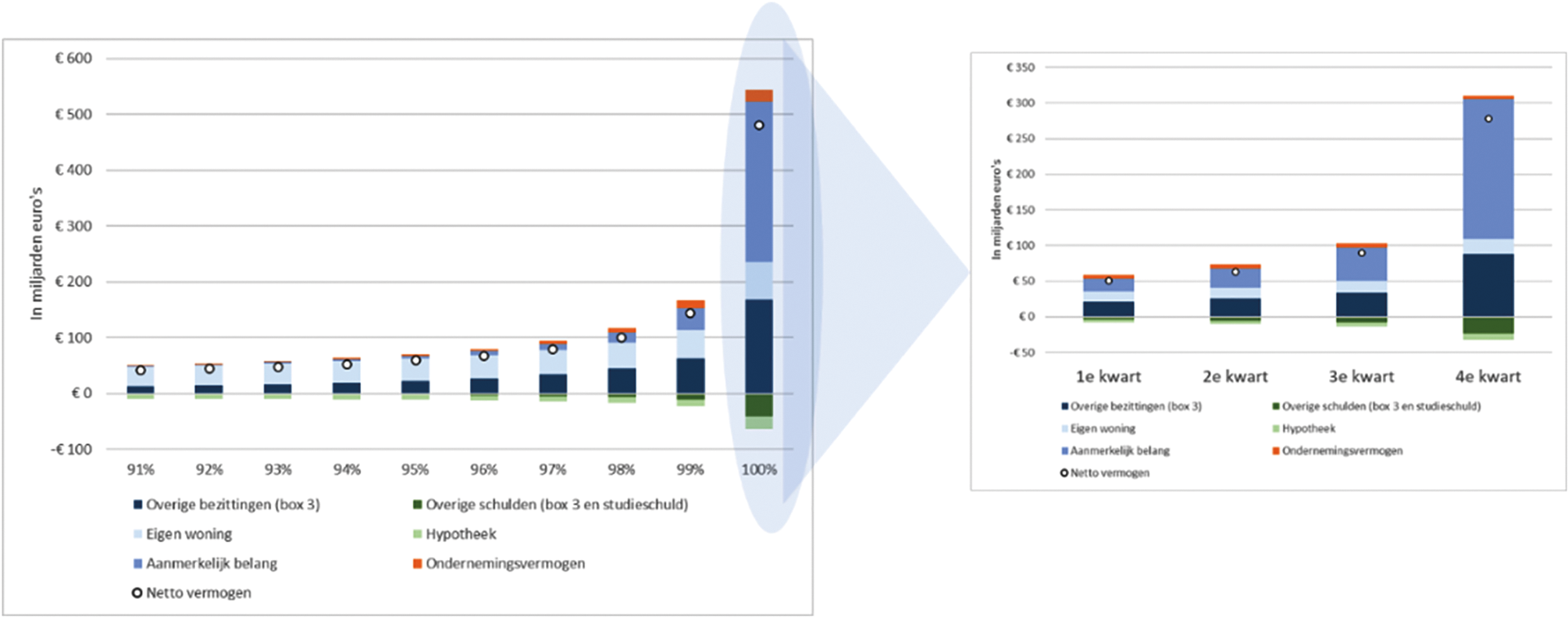

Onderstaande figuur uit hoofdstuk 2 van het IBO Vermogensverdeling illustreert de sterk afwijkende vermogenssamenstelling en de vermogensconcentratie van en bij de top 1%.

De vermogenssamenstelling van de top 1% wijkt met name significant af van andere huishoudens door de grote concentratie van het aanmerkelijk belang. Bijna driekwart van het totale aanmerkelijk belang van Nederlandse huishoudens is in bezit van de top 1%. Het aanmerkelijk belang vormt voor deze groep 60% van hun totaalvermogen. De nettowaarde overig vermogen (box 321) volgt daarna als grootste vermogensbestanddeel. De nettowaarde van de eigen woning volgt daarna. Dit aandeel van de eigen woning is relatief laag ten opzichte van de andere vermogensgroepen. Voor een groot deel van de Nederlandse huishoudens vormt juist de eigen woning het grootste vermogensbestandsdeel. Tot het 96%-percentiel vormt de nettowaarde van de eigen woning nog altijd minimaal de helft van het nettovermogen van huishoudens. Voor de percentielen daarboven daalt het aandeel van de eigen woning echter snel en neemt het aandeel van het aanmerkelijk belang, ondernemingsvermogen en de nettowaarde overig vermogen (box 3) toe. Ten slotte is het ondernemingsvermogen (box 1) ook sterk geconcentreerd bij de top 1%. Tegenover bezit (bruto vermogen) staan relatief hoge schulden bij de top 1%. Als gevolg van de sterke vermogensconcentratie bij de top 1% en de sterk afwijkende vermogenssamenstelling wijkt de samenstelling van het inkomen van de top 1% ook significant af. Waar voor de meeste huishoudens inkomen uit arbeid de grootste bron van inkomen is, bestaat het inkomen bij de top 1% voor een aanzienlijk deel uit (ingehouden) winst uit aanmerkelijk belang en ander inkomen uit vermogen.22

Het kabinet heeft op Prinsjesdag 2022 een uitgebreide kabinetsreactie op het IBO Vermogensverdeling naar uw Kamer gestuurd.23 Wat de rol van het belastingstelsel betreft geldt als een van de belangrijkste constateringen dat de onevenwichtige wijze waarop inkomen uit arbeid en vermogen werd belast bijdraagt aan ongelijkheid tussen huishoudens. In de loop van de tijd was de belastingdruk op inkomen uit arbeid en vermogen steeds meer uit elkaar gaan lopen. Ook is in het IBO-rapport beschreven hoe deze onevenwichtige belasting ertoe kan leiden dat de belastingdruk op het inkomen van de rijkste 1% Nederlandse huishoudens lager uitkomt dan de groep huishoudens die daar net onder zitten. Dit komt omdat de vermogenssamenstelling van de top 1% significant afwijkt van de rest van de Nederlandse huishoudens waardoor ook hun inkomenssamenstelling significant afwijkt van de overige Nederlandse huishoudens. Daar waar de meeste Nederlanders hun inkomen vooral verkrijgen uit arbeid, geldt voor de top 1% dat hun inkomen voor een aanzienlijk deel bestaat uit inkomen uit vermogen. Deze constatering is ook in de CPB studie «Ongelijkheid en herverdeling» gedaan.24 Het kabinet heeft in zijn reactie op de geconstateerde onevenwichtige belasting van inkomen uit arbeid en vermogen en de gevolgen daarvan duidelijk gemaakt dat actie op deze punten nodig was. In het Belastingplan 2023 is daartoe een heel pakket aan maatregelen genomen dat het vermogen zwaarder belast. In totaal ging het om een lastenverzwaring op vermogen van circa 5 miljard. Een van de belangrijkste maatregelen betrof het verhogen van het lage Vpb-tarief van 15% naar 19% en de verlaging van de schijf waarvoor het lage Vpb-tarief geldt van € 395.000 naar € 200.000. Ook is met ingang van 2024 in box 2 een gedifferentieerd tarief ingevoerd van 24,5% tot een box 2-inkomen van € 67.000 en 33% voor het inkomen daarboven, waar dit in 2023 nog een uniform tarief van 26,9% was. Daarnaast is het lenen van de eigen bv per 2023 ingeperkt tot € 500.000, is de doelmatigheidsmarge gebruikelijk loon afgeschaft en is de vrijstelling van de schenkbelasting voor de eigen woning (jubelton) afgeschaft, het tarief in box 3 verhoogd en is de 30%-regeling per 2024 beperkt tot een inkomen ter hoogte van de Balkenende-norm. Daarna zijn in het pakket Belastingplan maatregelen voorgesteld om de bedrijfsopvolgingsregeling voor het aanmerkelijk belang (BOR-ab) te versoberen. Verder heeft het kabinet afgelopen jaar in het kader van de aanpak van onevenwichtigheden in het Nederlandse belastingstelsel een inventarisatie uitgevoerd om belastingconstructies en onbedoelde gebruik van fiscale regelingen aan te pakken. Het Belastingplan 2024 bevatte diverse maatregelen die belastingconstructies en ondoelmatige/ondoeltreffende fiscale regelingen aanpakken waaronder de hiervoor benoemde BOR. Het kabinet is van mening dat hiermee forse stappen zijn gezet in de verbetering van het evenwicht in het belasten van inkomen uit arbeid en vermogen. Ten slotte is het kabinet bezig met de hervorming van box 3 naar een belasting van inkomen uit vermogen op basis van werkelijk rendement, wat ook bijdraagt aan een evenwichtiger belastingheffing op vermogen. In het najaar van 2023 heeft over het wetsvoorstel «Werkelijk rendement box 3» een consultatie plaatsgevonden en in januari is een op onderdelen aangepast voorstel aan de Tweede Kamer gestuurd. Het is aan het volgende kabinet om hierin een keuze te maken. Dit geldt ook voor een eventuele invoering van een maatregel om HNWI’s na emigratie naar een fiscaal gunstig land nog voor een bepaalde periode te blijven belasten.25

Daarnaast heb ik voor de internationale dimensie van dit onderwerp eerder aangegeven dat verkend wordt of er in internationaal en Europees verband afspraken gemaakt kunnen worden over de belastingheffing van deze doelgroep.26Deze problematiek zal immers het meest effectief kunnen worden aangepakt als zoveel mogelijk landen meedoen. Internationale afspraken verminderen eveneens de fiscale concurrentie tussen landen. Nederland heeft meermaals richting de OESO aangegeven dat de belastingheffing van HNWI’s voor Nederland een prioriteit is. Er lijkt enig momentum te zijn om dit onderwerp in OESO-verband te bespreken. Voor het behouden en verkrijgen van meer draagvlak is het verstandig, en tevens de inzet van Nederland, om in internationaal verband stapsgewijs de problematiek en mogelijke beleidsoplossingen te onderzoeken voordat stevig voor een bepaalde oplossingsrichting gepleit wordt. Daarmee geeft het kabinet opvolging aan de moties van de leden Van der Lee en Alkaya.

De Staatssecretaris van Financiën, M.L.A. van Rij

De onderzoekers berekenen de effectieve belastingdruk van HNWI door het totaal van de betaalde inkomstenbelasting en een eventuele vermogensbelasting te nemen en dat te delen door het totale vermogen van HNWI’s (voor zover daar zicht op bestaat).

OESO, Corporate Tax Statistics 2023, Parijs: OECD Publishing 2023. Zie ook https://stats.oecd.org/index.aspx?DataSetCode=CTS_ETR.

«Under reasonable assumptions, these biases leads to an estimated profit of 21.0 billion euros, instead of 36.8 billion euros for the companies with positive profits, meaning that profit is overstated by almost 75%.» (OECD – Country-specific analysis from the Netherlands 2017 https://www.oecd.org/tax/tax-policy/netherlands-cbcr-country-specific-analysis.pdf.).

Tax Justice Network maakt hier wel een uitzondering voor als de effectieve belastingdruk boven de 15% is. Door de onvolledige correctie van de winsten, is dit voor Nederland niet van toepassing.

Torslov, T., L. Wier en G. Zucman, The Missing Profits of Nations, The Review of Economic Studies, Volume 90, Issue 3, May 2023, Pages 1499–1534 (paragraaf 4.2.3).

Torslov, T., L. Wier en G. Zucman, The Missing Profits of Nations, The Review of Economic Studies, Volume 90, Issue 3, May 2023, Pages 1499–1534 (paragraaf 5.2.1 onderaan).

Kamerstukken II, 36 369, nr. 3, blz. 56, bijlage Ramingstoelichting Wet minimumbelasting 2024 (Pijler 2) met certificering Centraal Planbureau.

Richtlijn (EU) 2022/2523 van de Raad van 14 december 2022, tot waarborging van een mondiaal minimumniveau van belastingheffing voor groepen van multinationale ondernemingen en omvangrijke binnenlandse groepen in de Unie (PbEU 2022, L 328/1).

Aanhangsel Handelingen II 2023/24, nr. 2981 (beantwoording vragen van het lid Idsinga over het bericht «Monaco: belastingparadijs voor topsporters»).

Nettowaarde overig vermogen betreft vooral bezit en schuld dat in box 3 valt: het is de nettowaarde van overige bezittingen en overige schulden exclusief de studieschuld.

Voor de maatregel is een fiche uitgewerkt in «Belastingen in maatschappelijk perspectief – Bouwstenen voor een betere en eenvoudiger belastingstelsel».

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-25087-329.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.