Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 25087 nr. 131 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 september 2016

Er is de laatste jaren steeds meer aandacht voor het tegengaan van belastingontwijking door internationale ondernemingen. Het kabinet steunt deze strijd en werkt daartoe in internationale context samen binnen OESO- en EU-verband.

In de brief van 27 november 2015 heeft het kabinet zijn strategie bevestigd over de aanpak van belastingontwijking.1 Deze strategie bestaat uit drie onderdelen: (i) het op punten aanpassen van de Nederlandse regelgeving en verdragen, (ii) het multilateraal tegengaan van misbruik en (iii) de sterke punten van het Nederlands beleid uitdragen. Tegelijkertijd zet het kabinet in op het behoud van een goed fiscaal vestigingsklimaat, mede gelet op de motie Neppérus.2 Nederland moet aantrekkelijk blijven voor buitenlandse bedrijven, dat is ook goed voor de werkgelegenheid. Het kabinet blijft hierbij de ingezette koers volgen om een scherpere lijn aan te brengen tussen reële activiteiten en kunstmatige constructies.3 Het kabinet vindt dat bij de aanpak van belastingontwijking het reële bedrijfsleven zo min mogelijk hinder dient te ondervinden en dat het stelsel voor de Belastingdienst uitvoerbaar moet blijven.

Tegen die achtergrond heeft het kabinet het verschil in fiscale behandeling in de dividendbelasting tussen de verschillende ondernemingsvormen, zoals de NV/de BV en de coöperatie onderzocht. Aanleiding voor dit onderzoek was het toenemende gebruik van coöperaties in internationale structuren. Daar komt bij dat gelet op de mededeling van de Europese Commissie inzake staatssteun van 19 mei 2016, oneigenlijk gebruik van de coöperatie een staatssteunrisico met zich brengt.

Het kabinet heeft in de brief van 27 mei 2016 aangegeven dat er naar zijn mening geen grond bestaat voor het verschil in inhoudingsplicht voor de dividendbelasting tussen NV’s/BVs enerzijds en coöperaties die niet voor hun oorspronkelijke doel worden benut anderzijds. 4

NV’s/BV’s zijn in beginsel inhoudingsplichtig voor de dividendbelasting terwijl een coöperatie, ook als die niet voor zijn oorspronkelijke doel wordt benut maar als houdstercoöperatie in internationale structuren wordt gebruikt, al bij voorbaat uitgezonderd is van inhoudingsplicht (behalve in misbruiksituaties). Daarom heeft het kabinet aangegeven om met Prinsjesdag in een brief voorstellen te doen om dit verschil op te heffen.

Bij die uitwerking hanteert het kabinet een uitgangspunt en een randvoorwaarde. Uitgangspunt is het internationaal gedragen uitgangspunt om geen dividendbelasting te heffen in deelnemingsverhoudingen. Hiermee wordt bereikt dat winst belast wordt waar waarde is gecreëerd. Hiervoor moet wel sprake zijn van een ondernemingsketen. Hierbij moet immers worden voorkomen dat onvoorwaardelijk een onbelaste doorstroom van dividenden via Nederland naar een ander land plaatsvindt. De randvoorwaarde is dat het reële coöperatieve bedrijfsleven niet geraakt wordt. Met deze brief komt het kabinet zijn toezegging na en wordt, als de voorstellen in deze brief in wetgeving worden omgezet, een mogelijk staatssteundiscussie in de kiem gesmoord.

Een coöperatie kan worden getypeerd als een samenwerkingsverband van ondernemers waarbij één of meer taken of functies worden samengebracht, terwijl deze ondernemers voor het overige zelfstandig blijven. In tegenstelling tot een NV/BV staat bij een coöperatie de samenwerking voorop en niet de kapitaaldeelname. Een NV/BV oefent het bedrijf uit voor de aandeelhouders/kapitaalverschaffers en niet zoals coöperaties doen voor de onderneming van hun leden. De coöperatie behartigt de stoffelijke belangen van haar leden.5

De coöperatie is vanwege dit onderscheid altijd fiscaal anders behandeld dan de NV/BV. Hierbij is enerzijds steeds uitgegaan van de gedachte dat de coöperatie een verlengstuk is van de leden/ondernemers en anderzijds zelfstandig een bedrijf uitoefent. Bij dit onderscheid past ook dat coöperaties op de winstuitkeringen aan hun leden van oudsher niet inhoudingsplichtig zijn voor de dividendbelasting.

Nationaal

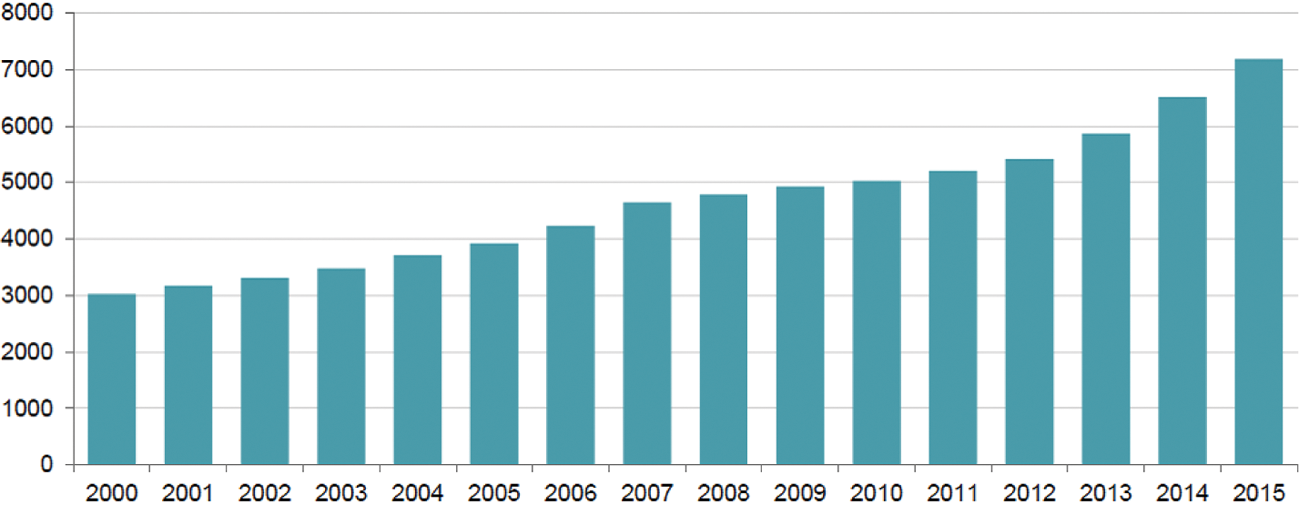

Historisch gezien is het gebruik van de coöperatie in Nederland terug te vinden in de land- en tuinbouwsector en de bank- en verzekeringssector. Inmiddels is het speelveld zeer divers geworden. De laatste jaren is het aantal coöperaties toegenomen en de coöperatie wordt in steeds meer sectoren gebruikt. Met name in de zorg, energiesector en de dienstverlening heeft de coöperatie zijn intrede gedaan. De bundeling van krachten van zzp’ers via een coöperatie verklaart ook voor een groot deel deze toename.

Figuur 1: Ontwikkeling in de tijd van het aantal reële coöperaties1

1 Getoond zijn coöperaties met een actief record bij de Belastingdienst. Dit kunnen zowel nog bestaande als reeds opgeheven coöperaties zijn. Coöperaties die geen actief record meer hebben, maar dit in het verleden (tussen 2000 en 2015) wel hebben gehad, konden niet meegenomen worden in de analyse. De getoonde resultaten worden hierdoor echter niet wezenlijk beïnvloed.

Ook zijn sommige Nederlandse coöperaties in de loop van de tijd uitgegroeid tot grote internationale concerns. Grote coöperaties hebben door fusies en schaalvergroting in de afgelopen decennia steeds meer behoefte gekregen aan eigen vermogen buiten de leden om. Verder breiden coöperaties vanuit concurrentieoverwegingen uit over de grens. Hierbij neemt het aantal buitenlandse leden in grote coöperaties toe.

Internationaal

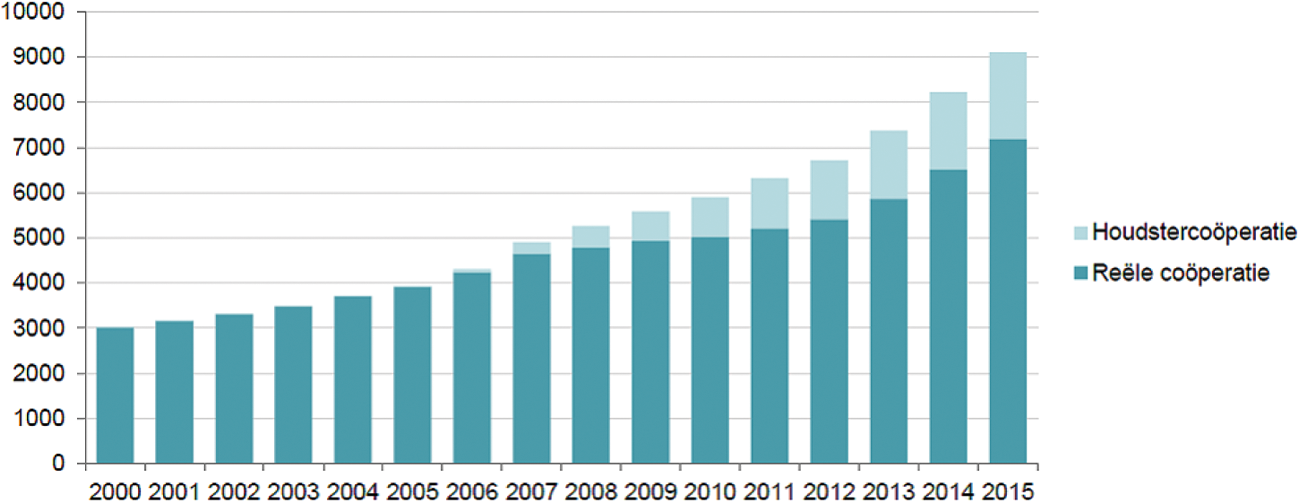

Tot slot is het gebruik van de coöperatie in internationale structuren toegenomen.

Figuur 2: Ontwikkeling in de tijd van het aantal reële coöperaties en houdstercoöperaties.

De coöperatie in internationaal verband kent in hoofdlijnen twee verschijningsvormen:

(i) de coöperatie die uitsluitend opereert als substance-arme (tussen)houdster.

(ii) de coöperatie die niet uitsluitend als houdster opereert maar ook nog andere functies uitoefent, zoals hoofdkantoorfuncties of andere bedrijfsmatige activiteiten. Deze functies worden weerspiegeld in een bijhorende substance, waardoor de coöperatie fiscaal gezien een reële economische betekenis heeft.6

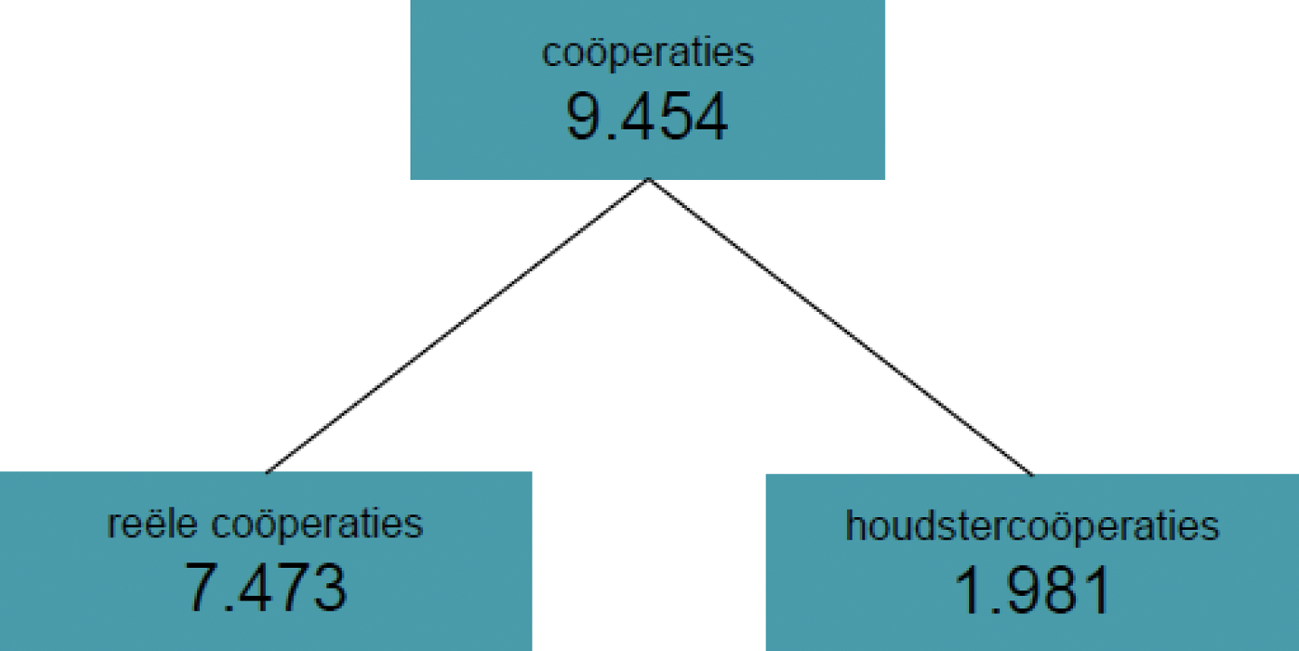

In figuur 3 is een uitsplitsing van het aantal huidige coöperaties gegeven. De meeste houdstercoöperaties vallen onder de competentie van het APA/ATR-team. Vanaf 2005 wordt in de ATR-praktijk (Advanced Tax Ruling) regelmatig aan belastingplichtigen zekerheid vooraf gegeven over de fiscale positie van coöperaties conform de huidige wet- en regelgeving. Het gaat dan om zekerheid te krijgen of de coöperatie wel of niet inhoudingsplichtig is voor de dividendbelasting. Er wordt hierbij getoetst aan de wettelijke antimisbruikbepalingen in de dividendbelasting.7 Indien er geen sprake is van misbruik in de zin van deze bepalingen, dan wordt er vooraf zekerheid gegeven dat de coöperatie niet inhoudingsplichtig is voor de dividendbelasting.

Figuur 3: Uitsplitsing aantal coöperaties

Uit figuur 3 volgt dat er momenteel ongeveer 9500 actieve coöperaties zijn. Ongeveer 2.000 coöperaties worden gebruikt als houdstercoöperatie in een internationale structuur. De overige 7.500 betreffen coöperaties die niet in internationale structuren worden gebruikt.

Waarom worden coöperaties in internationale structuren gebruikt?

Het civiele recht geeft de mogelijkheid aan een coöperatie om niet zelf het bedrijf ten behoeve van haar leden uit te oefenen. De coöperatie mag ook een deel van of het gehele coöperatieve bedrijf ook door één of meer andere rechtspersonen (bijvoorbeeld dochter-BV’s) laten uitoefenen.8 Een coöperatie behartigt dan de stoffelijke belangen van haar leden op indirecte wijze. De coöperatie zelf valt dan niet meer samen met de coöperatieve onderneming.

Als gevolg hiervan is het mogelijk om een coöperatie als topcoöperatie of (tussen)houdstercoöperatie op te richten. De coöperatieve onderneming is als het ware uitgezakt. Deze mogelijkheid is er niet altijd geweest. De aanpassing van het begrip coöperatie in het Burgerlijk Wetboek in 1986 speelde in op de verzelfstandiging en groei van nationale coöperaties. Hoewel het kabinet destijds niet het gebruik van de coöperatie in internationale structuren voor ogen had, is dit in de loop van de tijd met name vanwege fiscale redenen toegenomen.

De coöperatie blijkt een aantrekkelijke rechtsvorm in internationale structuren omdat de coöperatie in beginsel niet inhoudingsplichtig is voor de dividendbelasting. Indien de coöperatie deel uitmaakt van een zogenoemde ondernemingsstructuur kunnen winsten zonder inhouding van dividendbelasting worden uitgekeerd, zonder dat daarvoor een beroep nodig is op een belastingverdrag.

Het achterwege blijven van dividendbelasting in een ondernemingsstructuur is als uitgangspunt geformuleerd in de brief van 27 mei jl. Nederland streeft er in zijn algemeenheid naar in belastingverdragen een 0%-tarief voor de dividendbelasting in ondernemingsstructuren af te spreken.9 Echter, nog niet alle verdragen voorzien hierin. Door het gebruik van een coöperatie wordt discussie voorkomen over de toepassing van een verdrag indien het 0% tarief bijvoorbeeld is gekoppeld aan de toepassing van limitation of benefits-bepalingen (LOB-bepalingen)10. In deze gevallen is niet zo zeer sprake van misbruik of anders gezegd, het ontgaan van belastingheffing, maar wel van oneigenlijk gebruik door het kiezen voor de meest eenvoudige weg om niet tegen dividendbelasting aan te lopen en het voorkomen van administratieve lasten. Volgens het kabinet zou in deze gevallen de keuze voor een kapitaalvennootschap meer voor de hand moeten liggen zonder daarbij te moeten aanlopen tegen een (onbedoelde) heffing van dividendbelasting. De keuze voor de coöperatie vindt immers niet plaats op basis van het coöperatieve gedachtegoed, maar is gedreven door fiscale motieven.

In situaties met niet-verdragslanden ligt het gebruik van de coöperatie anders. In die gevallen kan van misbruik sprake zijn. Hoewel de antimisbruikbepalingen in de dividendbelasting voor coöperaties zijn aangescherpt als gevolg van de implementatie van de wijzigingen van de Moeder-dochterrichtlijn, blijft de beoordeling door de Belastingdienst van de fiscale behandeling van de coöperatie complex en daarmee het bestrijden van misbruik.

Voorstel

Om oneigenlijk gebruik te voorkomen en misbruik beter te bestrijden, is het kabinet voornemens de houdstercoöperatie inhoudingsplichtig voor de dividendbelasting te maken. Dit zijn coöperaties die in internationale structuren worden gebruikt en die zich bezighouden met het houden van deelnemingen, het beleggen van vermogen en het financieren van verbonden lichamen. Houdstercoöperaties hebben ook vaak maar een beperkt aantal leden.

Het kabinet stelt voor een inhoudingsplicht te introduceren indien en voor zover het lid een belang in de houdstercoöperatie heeft van 5% of meer.11 De coöperatie zal in die gevallen voor de dividendbelasting worden behandeld als een kapitaalvennootschap door de lidmaatschapsrechten gelijk te stellen met aandelen. In ondernemingsstructuren waarin geen sprake is van misbruik zal echter een inhoudingsvrijstelling van toepassing zijn.

De herbezinning over het gebruik van de coöperatie is voor het kabinet aanleiding geweest om de heffing van dividendbelasting in ondernemingsstructuren in breder verband te bezien.

In ondernemingsstructuren wordt er in geval van de coöperatie nu geen dividendbelasting ingehouden, ook richting derde landen niet, omdat de coöperatie simpelweg niet onder de dividendbelasting is gebracht.12 Een kapitaalvennootschap in een ondernemingsstructuur is inhoudingsplichtig maar in die situaties geldt een inhoudingsvrijstelling voor nationale- en ook in EU/EER-situaties. Richting niet EU/EER-landen is inhouding van dividendbelasting in ondernemingsstructuren in bepaalde gevallen echter nog wel aan de orde, zoals hieronder zal worden toegelicht.

Zoals eerder opgemerkt is Nederland voorstander van het zo veel mogelijk voorkomen van fiscale belemmeringen bij ondernemingen. Winsten van de dochtermaatschappij dienen na belastingheffing over de winst bij de dochtermaatschappij, niet nogmaals te worden belast bij de moedermaatschappij. Nederlandse ondernemingen in het buitenland kunnen zo concurreren op basis van een gelijkwaardige fiscale positie. Daarnaast dienen geldstromen binnen een ondernemingsstructuur niet te worden belemmerd door bronheffingen.

Met betrekking tot winstuitkeringen van vennootschappen krijgt dit nadrukkelijk gestalte in de toepassing van de deelnemingsvrijstelling in de vennootschapsbelasting waardoor ontvangen dividenden in ondernemingsstructuren bij de ontvanger worden vrijgesteld. Hiermee wordt een economische dubbele belasting over ondernemingswinsten voorkomen.

Flankerend hieraan bevat de dividendbelasting een vrijstelling voor dividenden in deelnemingsrelaties die bij de ontvanger ervan onder de deelnemingsvrijstelling vallen. Voor EU/EER-situaties geldt dat er geen dividendbelasting wordt geheven indien onder meer de deelnemingsvrijstelling van toepassing zou zijn in geval de opbrengstgerechtigde zou zijn gevestigd in Nederland.

Deze visie over deelnemingsdividenden (het – onder voorwaarden – vrijstellen van winstbelasting bij de ontvanger en het – idem – vrijstellen van bronbelasting bij de betaler) wordt ook internationaal breed onderschreven. Binnen de Europese Unie komt dit naar voren in de Moeder-dochterrichtlijn en ook in bilaterale verhoudingen voorzien veel belastingverdragen in het beperken of geheel achterwege blijven van een bronbelasting over deelnemingsdividenden. Daarbij is van belang dat in veel gevallen de bronbelasting op dividenden van een dochtervennootschap niet verrekenbaar zal zijn in het land van de moedervennootschap vanwege een in dat land toepasselijke deelnemingsvrijstelling.

Het Nederlandse verdragsbeleid, zoals onder meer is toegelicht in de Notitie Fiscaal Verdragsbeleid 201113, is er ook op gericht in belastingverdragen een uitsluitende woonstaatheffing voor deelnemingsdividenden overeen te komen. Dit betekent dat er geen bronbelasting drukt op de dividenden die in ondernemingsstructuren worden uitgekeerd.

Dit streven door Nederland wordt echter niet altijd ten volle gerealiseerd. Het verdragennetwerk voorziet niet in alle gevallen in het beoogde nultarief. Voorbeelden van belastingverdragen die geen «nultarief» bevatten zijn de verdragen met Argentinië, Australië, Brazilië, Canada, China, India, Nieuw-Zeeland en Zuid-Afrika. Voorbeelden van verdragen die voor het nultarief strengere eisen stellen aan de omvang en duur van de deelnemingsrelatie zijn het verdrag met de Verenigde Staten (80% en 1 jaar) en het verdrag met Japan (50% en zes maanden).

De heffing van dividendbelasting in ondernemingsstructuren gaat in tegen het in de brief van 27 mei geformuleerde uitgangspunt, en zet Nederlandse deelnemingen van buitenlandse concerns op achterstand.

Voorstel

Tegen deze achtergrond acht het kabinet het gewenst de inhoudingsvrijstelling voor deelnemingsdividenden in ondernemingsstructuren uit te breiden naar deelnemingsverhoudingen waarbij de moedermaatschappij is gevestigd in een land waarmee Nederland een belastingverdrag heeft gesloten. Nederland volgt hierin het voorbeeld van landen als België en Denemarken. Om te voorkomen dat daarmee onbelaste doorstroom van dividenden vanuit Nederland naar niet-verdragslanden en dus ook tax havens mogelijk kan worden, zal in de wet worden voorzien in een adequate regeling voor de bestrijding van oneigenlijk gebruik en misbruik.

Het gelijkschakelen van houdstercoöperaties met een kapitaalvennootschap in combinatie met de voorgestelde aanpassing van de inhoudingsvrijstelling betekent dat BV/NV’s enerzijds en houdstercoöperaties anderzijds op gelijke wijze worden behandeld voor de dividendbelasting; er is in beginsel sprake van inhoudingsplicht voor de dividendbelasting, maar in deelnemingsrelaties is een inhoudingsvrijstelling van toepassing ingeval sprake is van een deelnemingsverhouding met een land waarmee Nederland een belastingverdrag heeft gesloten en bovendien geen sprake is van misbruik. Hierdoor zal in deze situaties de inhoudingsvrijstelling geen toepassing vinden. Voor de antimisbruikregeling zal worden aangesloten bij bijvoorbeeld de algemene antimisbruikbepaling (GAAR) uit de Moeder-dochterrichtlijn, waardoor in het geval van kunstmatige constructies de vrijstelling niet zal worden toegepast en de vrijstelling uitsluitend in ondernemingsstructuren zal gelden.

Het onder de dividendbelasting brengen van de houdstercoöperatie heeft naar verwachting een zeer beperkte tot verwaarloosbare budgettaire opbrengst. Aangezien het ontbreken van de inhoudingsplicht veelal leidend was bij de keuze voor een houdstercoöperatie in Nederland, is de verwachting dat bij het ontstaan van een inhoudingsplicht er geherstructureerd zal worden buiten Nederland, waardoor een opbrengst zeer beperkt zal zijn. Het uitbreiden van de inhoudingsvrijstelling in de dividendbelasting leidt tot een budgettaire derving die naar schatting kan oplopen tot rond € 30 mln. Hoewel het verdragsbeleid nu al gericht is op een nultarief voor deelnemingsdividenden, zijn er immers landen waarvoor dit nog niet geldt. Door deze maatregel verdwijnt bovendien de naar verwachting zeer beperkte overblijvende opbrengst van de inhoudingsplicht bij houdstercoöperaties. Het spreekt voor zich dat een later in te dienen wetsvoorstel moet voorzien in adequate dekking, welke dient te worden gevonden binnen het domein van het bedrijfsleven.

Met deze voorstellen kan dividendbelasting worden ingehouden bij coöperaties waar dat nu niet mogelijk is, maar waar dat wel gewenst is. Daarnaast kan bij NV’s/BV’s en andere kapitaalvennootschappen een vrijstelling worden gegeven waar dat nu gewenst is, maar niet kan.

Tot slot kan in de gevallen van een directe winstuitdeling aan een aandeelhouder in een niet-verdragsland, altijd dividendbelasting worden ingehouden ongeacht of de uitdeling van een houdstercoöperatie, NV, BV of andere kapitaalvennootschap afkomstig is. De voorstellen maken de Nederlandse dividendbelasting voor coöperaties en kapitaalvennootschappen niet alleen eerlijker, maar ook robuuster.

Het kabinet heeft op ambtelijk niveau deze eerste voorstellen besproken met de Nationale Coöperatieve Raad (NCR). De NCR steunt de aanpak tegen oneigenlijk gebruik van de coöperatie, onder de voorwaarde dat de belastindruk voor het reële coöperatieve bedrijfsleven niet toeneemt. Daarbij hanteert de NCR het uitgangspunt dat de administratieve lasten voor het reële coöperatieve bedrijfsleven bij de invoering van nieuwe antimisbruikbepalingen niet mogen toenemen. Het kabinet heeft de overtuiging dat de met de in deze brief genoemde voorstellen aan die valide wens adequaat tegemoet wordt gekomen. Ook zijn op ambtelijke niveau de hoofdlijnen van deze brief besproken met VNO-NCW.

Tevens is op ambtelijk niveau met de NOB gesproken. Dat betrof een sessie waarin aan de hand van door de NOB aangedragen praktijkvoorbeelden het belang van de coöperatie in internationale structuren werd geïllustreerd. Over de inhoud en opzet van deze brief is niet gesproken.

Het kabinet heeft aangeven dat na deze brief een wetsvoorstel volgt, waarbij het streven is dit wetsvoorstel uiterlijk per 1 januari 2018 in werking te laten treden. Dit tijdpad blijft het kabinet volgen. Ook bestaat nog steeds het streven het wetsvoorstel voorafgaand aan indiening bij uw Kamer ter consultatie op internet aan te bieden.

Bij de verdere invulling van de maatregelen zal de NCR worden betrokken. Ook zullen de antimisbruikbepalingen bij de inhoudingsvrijstelling richting derde landen de komende tijd verder worden uitgewerkt. Tot slot blijft de uitvoerbaarheid voor de Belastingdienst een belangrijk aandachtspunt.

De Staatssecretaris van Financiën, E.D. Wiebes

De eisen die minimaal gesteld zullen worden zijn de substance-eisen als genoemd kamerstuk 34 306, nr. 6 p. 5 en het besluit van 12 juni 2014, nr. DGB 2014/3099 (Stcrt. 2014, nr. 15956).

Nederland houdt hierbij rekening met de specifieke belangen van ontwikkelingslanden, zie Kamerstuk 25 087, nr. 7, p. 80.

LOB-bepalingen worden toegepast door het bronland en stellen eisen waaraan de belastingplichtige moet voldoen om in aanmerking te komen tot de verdragsvoordelen.

Gedacht wordt om aansluiting te zoeken bij het aanmerkelijk belangbegrip in de inkomstenbelasting zoals dat geldt bij coöperaties.

Behoudens situaties van misbruik waarbij in de ondernemingsstructuur het directe lid een schakelende vennootschap betreft met onvoldoende substance en de coöperatie geen zelfstandige economische reële betekenis heeft (dus geen materiële onderneming drijft).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-25087-131.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.