Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 21501-20 nr. 1825 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 september 2022

Naar aanleiding van de recente economische ontwikkelingen en de wijzigingen in het ECB-beleid heeft uw Kamer verzocht om een kabinetsvisie op de toekomst van de eurozone. Deze brief gaat over de Europese economie in den brede, vanwege de sterke verwevenheid tussen de EU lidstaten en omdat kwetsbaarheden zich niet beperken tot de eurozone. Hierbij wordt gesproken over de Economische en Monetaire Unie (EMU), die de gehele EU beslaat. Het economische deel van de EMU is van toepassing op alle lidstaten, met aanvullende afspraken voor de eurolanden. Het monetaire deel is voor het grootste deel van toepassing op alleen de eurolanden.

In de afgelopen maanden herstelden EU-landen sterk van de economische gevolgen van de coronacrisis. In dezelfde periode begon de inflatie op te lopen. De Europese Centrale Bank (ECB) en nationale centrale banken buiten het eurogebied hebben zich daarom genoodzaakt gezien om een begin te maken met het normaliseren van het ruime monetaire beleid. Mede hierdoor is de rente opgelopen. Bovendien zijn de groeiverwachtingen neerwaarts bijgesteld, voor een belangrijk deel als gevolg van de oorlog in Oekraïne.

Alle EU-lidstaten staan voor een forse opgave om te investeren in de groene transitie, energiezekerheid en defensie in de komende jaren. Op korte termijn worden lidstaten bovendien geconfronteerd met onder andere de kosten van het opvangen van de gevolgen van de hoge energieprijzen. Daarnaast is het noodzakelijk de overheidsfinanciën weer op orde te brengen om buffers op te bouwen om op toekomstige crises te kunnen reageren en de schuldhoudbaarheid te waarborgen nu de ergste impact van de coronacrisis achter de rug is. Dit geldt des te meer nu de rente oploopt.

Deze uitdagingen vragen om een eensgezinde en daadkrachtige Unie, met economisch sterke lidstaten. Ze plaatsen bestaande kwetsbaarheden van de EMU weer op de voorgrond en roepen de vraag op wat er kan worden gedaan om deze kwetsbaarheden te verkleinen. In deze brief formuleert het kabinet zijn antwoord op deze vraag. Het kabinet reageert daarmee ook op het rapport van de Commissie Europese economie, die op verzoek van het vorige kabinet opties formuleerde voor een kabinetsinzet ten aanzien van de uitvoering van het Europees financieel-economisch beleid.1

In deel 2 van deze brief wordt eerst een toelichting gegeven op de economische ontwikkelingen en de recente ontwikkelingen in het monetair beleid van de ECB. In deel 3 wordt een overzicht gegeven van de kwetsbaarheden van de EMU en de potentiële maatregelen om deze kwetsbaarheden te adresseren, zoals benoemd in het Rapport van de Commissie Europese Economie. Deel 4 sluit af met de kabinetsvisie en inzet ten aanzien van deze maatregelen.

De kabinetsvisie laat zich als volgt samenvatten. De EMU en de euro zijn nauw verbonden met het proces van Europese integratie waar Nederland op vele vlakken enorm veel baat van heeft, zoals de totstandkoming van de interne markt. De euro heeft daarnaast gezorgd voor een grote, transparante markt met lagere transactiekosten en de afwezigheid van wisselkoersschokken binnen de eurozone. De euro brengt Nederland als handelsland en open economie daarom meerdere voordelen: het maakt het goedkoper, makkelijker en veiliger om handel te drijven in de eurozone en de rest van de wereld, wat de economische groei bevordert. De EMU blijft desalniettemin kwetsbaar voor schokken, en heeft te maken met achterblijvende economische groei en hoge schulden in sommige lidstaten. Het kabinet onderstreept daarom allereerst het belang van groeibevorderend economisch beleid en het waarborgen van gezonde overheidsfinanciën. Het kabinet is van mening dat lidstaten hier in de eerste plaats zelf voor verantwoordelijk zijn en dat de bevoegdheden op deze terreinen bij lidstaten moeten blijven. Het principe dat lidstaten verantwoordelijk zijn voor hun eigen financiële verplichtingen en hun economisch beleid is ook vastgelegd in de Europese Verdragen en het kabinet hecht eraan dat dit zo blijft. Daarnaast kunnen maatregelen op Europees niveau een meerwaarde hebben bij het bevorderen van opwaartse economische convergentie en het adresseren van kwetsbaarheden en uitdagingen: door bijvoorbeeld versterkte Europese coördinatie om verstandig economisch en budgettair beleid te stimuleren (middels het Europees Semester en het SGP), een verdere verdieping van de interne markt (inclusief de kapitaalmarkt en de bankenunie) en een inzet van de EU-begroting gericht op collectieve goederen met externe en grensoverschrijdende effecten, zoals innovatie en onderzoek, infrastructuur, en investeringen ten behoeve van de klimaattransitie. Nieuwe stappen op het gebied van de EMU zullen bij moeten dragen aan het versterken van haar economische en financiële stabiliteit. Indien voorstellen voor nieuwe instrumenten betrekking hebben op het overhevelen van financiële risico’s op het collectief (de EU of de eurozone) en het kabinet de toegevoegde waarde hiervan erkent, hanteert het kabinet het uitgangspunt dat dit gepaard moet gaan met voldoende waarborgen voor verstandig beleid. Dit vereist in principe dat het collectief (de EU of de eurozone) ook meer zeggenschap moet krijgen, bijvoorbeeld door het stellen van voorwaarden, specifiek ten aanzien van structurele hervormingen, het afspreken van gemeenschappelijke regels en het handhaven daarvan. Het is een kwestie van lange adem om het groeipotentieel te versterken, de veerkracht van economieën te vergroten en hoge overheidsschulden terug te brengen. Het kabinet ziet echter geen eenvoudige oplossing om kwetsbaarheden op korte termijn te ondervangen en tegelijkertijd de eurozone op lange termijn in de kern te versterken aangezien de prikkel voor verstandig beleid op het niveau van lidstaten behouden moet blijven. Het kabinet onderkent daarmee dat de EMU de komende jaren kwetsbaar blijft voor economische schokken en financiële instabiliteit. Dit kan betekenen dat bij een uitzonderlijke schok in de toekomst opnieuw een roep kan ontstaan om tijdelijke crisisinstrumenten zoals voorzien in de verdragen (zie ook de brief van het kabinet over eurobonds en gemeenschappelijke schuld van 30 maart jl.).2 Het kabinet heeft in beginsel het uitgangspunt dat het bestaande instrumentarium benut moet worden. Een randvoorwaarde voor het kabinet is dat eventuele steun in tijden van crisis ten principale gekoppeld wordt aan gepaste (beleids)voorwaarden.

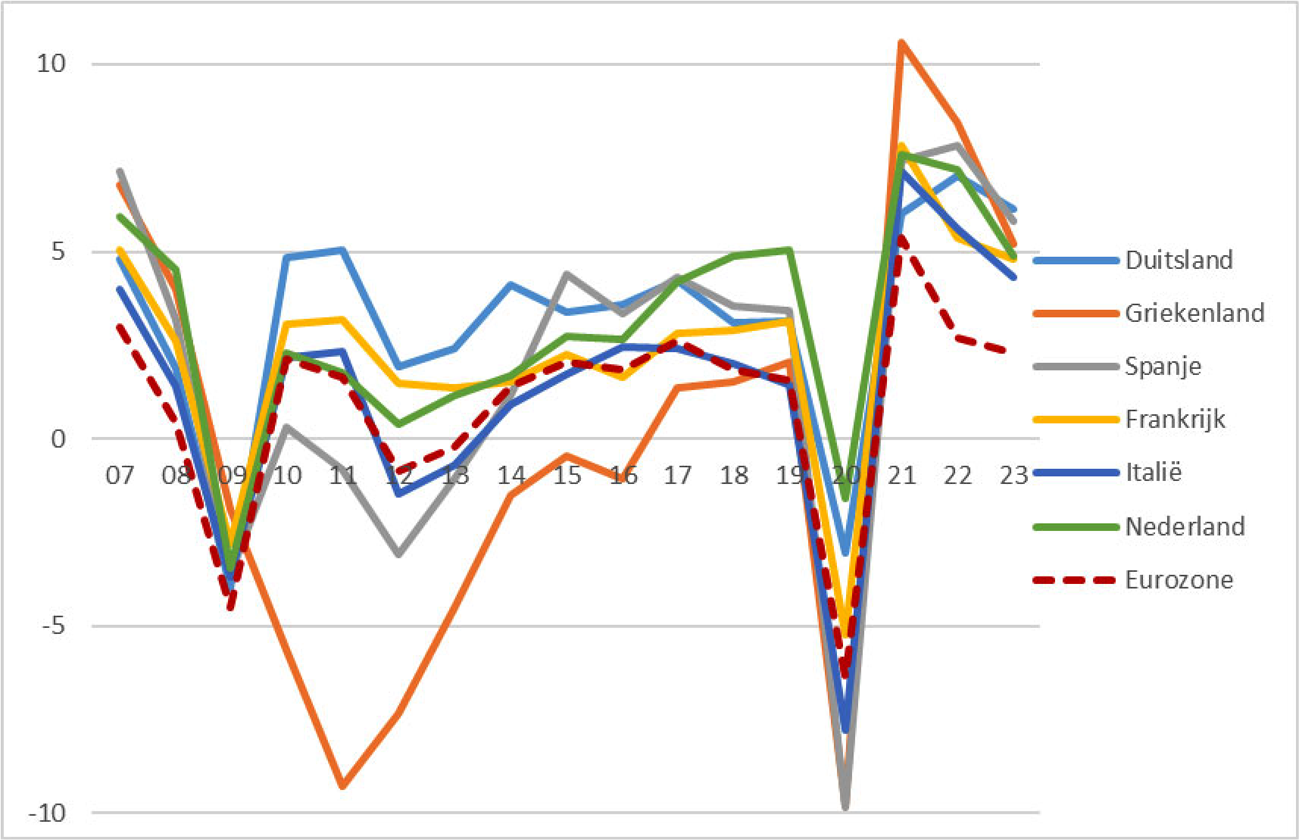

De EU herstelde aanvankelijk snel van de gevolgen van de coronacrisis. Na de economische krimp van 5,9% in 2020, groeide de Europese economie met 5,4% in 2021.3 In het derde kwartaal van 2021 was het bruto binnenlands product (bbp) van de EU als geheel terug op het niveau van voor de pandemie. Dit vooruitzicht is recent verstoord, met name door de gevolgen van de Russische invasie in Oekraïne (zie figuur 1 van bijlage 1). De economische vooruitzichten van de Europese Commissie (de Commissie) zijn in de zomerraming van juli jl. dan ook aanzienlijk minder gunstig dan in de laatste raming voorafgaand aan deze oorlog.4 De Commissie gaat er vanuit dat de EU dit jaar met 2,7% zal groeien en in 2023 met 1,5%. De werkloosheid in de EU zal naar verwachting wel licht verder dalen, van 7,0% in 2021 naar 6,7% in 2022 en 6,5% in 2023 (zie figuur 2 van bijlage 1). In 2023 zou de groei weer kunnen aantrekken op basis van de sterke arbeidsmarkt, een afzwakkende inflatie, steun vanuit de herstel- en veerkrachtfaciliteit (Recovery and Resilience Facility, RRF) en consumptieherstel. De Commissie wijst echter op diverse risico’s, in het bijzonder ontwikkelingen op de energiemarkten en een groeivertraging van grote handelspartners, zoals de VS en China.

De inflatie is sinds 2021 mondiaal fors opgelopen, zo ook in de EMU. Aanvankelijk vooral door een toegenomen vraag na heropening van de economie in combinatie met verstoringen in aanbodketens.5 Sindsdien is de inflatie verder opgestuwd door met name de oorlog in Oekraïne, via gestegen energie-, voedsel- en grondstofprijzen. De ECB raamt de inflatie op 6,8% in 2022, 3,5% in 2023 en 2,1% in 2024.6 Daarbij is de waarde van de dollar toegenomen ten opzichte van de meeste andere valuta, waaronder de euro. De Eerste Kamer heeft hiervoor aandacht gevraagd middels een motie en verzocht om in te gaan op de gevolgen ervan voor de inflatie.7 Het kabinet reageert middels deze brief op de motie. De appreciatie van de dollar is voor een belangrijk deel verklaarbaar door verschillen in de mate van monetaire verkrapping en de relatief beperkte blootstelling van de Verenigde Staten (VS) aan de gevolgen van de oorlog in Oekraïne. Een sterkere dollar draagt bij aan hogere inflatiedruk door hogere prijzen voor olie en andere in dollar gedenomineerde grondstoffen en goederen, wat wordt bevestigd door de ECB.8

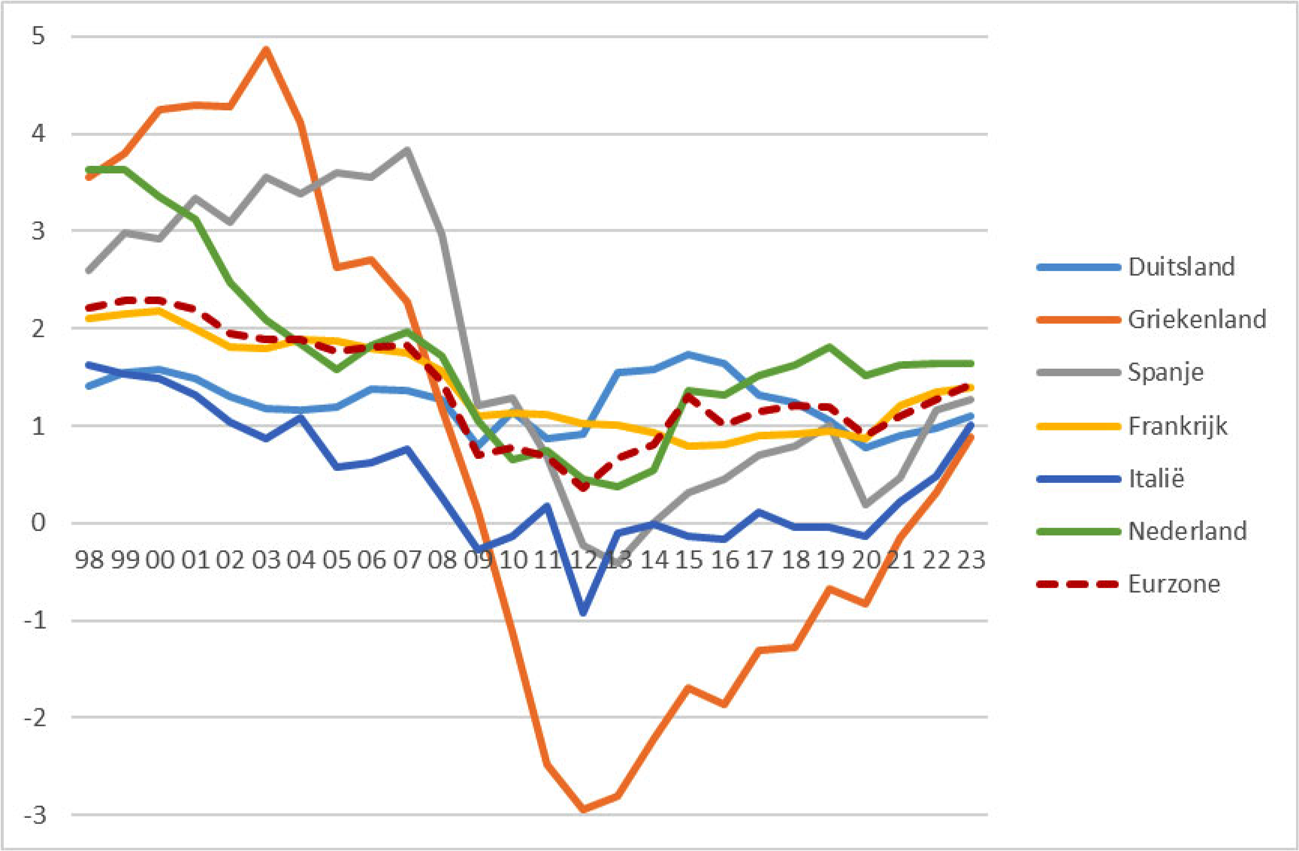

In de jaren voor de coronacrisis lag de inflatie in de eurozone lang onder de doelstelling van de ECB. Zo bedroeg de inflatie in de eurozone tussen 2011 en 2019 gemiddeld 1,3% per jaar. Om de inflatie terug te brengen naar de doelstelling heeft de ECB haar beleid verruimd via een sterke verlaging van de beleidsrentes. Daarnaast heeft de ECB een aantal nieuwe instrumenten ingezet, bijvoorbeeld de Longer-Term Refinancing Operations om banken van extra liquiditeit te voorzien, alsook met meerdere aankoopprogramma’s waarbij voornamelijk staatsobligaties maar ook obligaties van banken en bedrijven zijn gekocht.9 Via het pandemie-noodaankoopprogramma (Pandemic Emergency Purchase Programme; PEPP) heeft de ECB gepoogd de impact van de pandemie voor de monetaire transmissie en de economische vooruitzichten te beperken door te zorgen voor gunstige financieringscondities voor overheden, bedrijven en huishoudens.

Tegen de achtergrond van de oplopende inflatie zijn centrale banken wereldwijd begonnen met het verkrappen van het monetaire beleid. Zo is de ECB in het najaar van 2021 gestart met het geleidelijk afbouwen van de aankoopprogramma’s en zijn deze sinds 1 juli stopgezet. Wel blijft de ECB aflopende obligaties voorlopig herinvesteren. Daarnaast heeft de ECB de beleidsrentes vanaf eind juli verhoogd met 0,5%-punt. Dit is de eerste renteverhoging in 11 jaar. De laagste beleidsrente, de depositorente, komt daarmee uit op 0,0% en is dus niet meer negatief. De reële rente, oftewel de nominale rente gecorrigeerd voor inflatie, is echter nog wel sterk negatief.

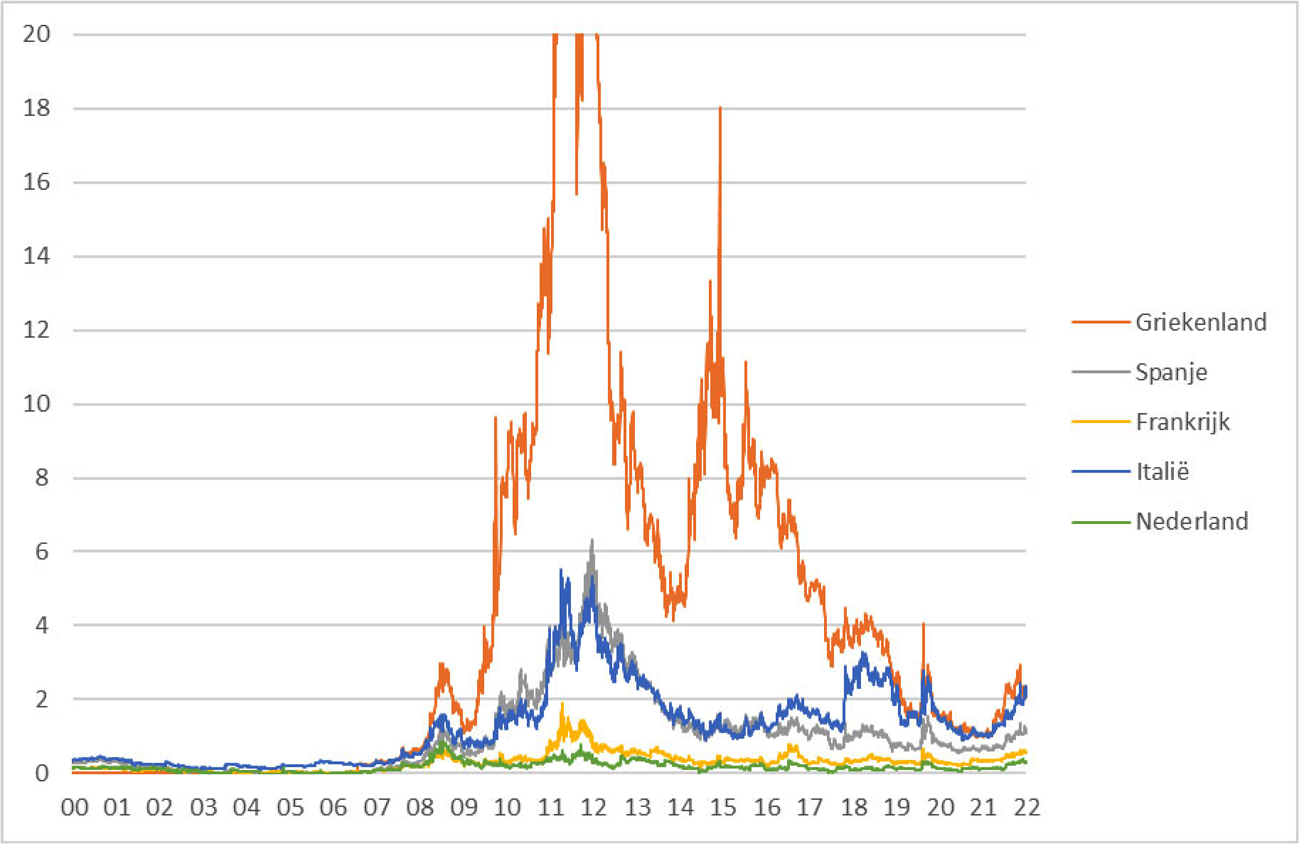

Sinds de ECB haar beleid verkrapt zijn rentes niet alleen opgelopen, maar zijn ook de renteverschillen tussen lidstaten toegenomen. Zo is de rente die de Nederlandse staat betaalt om een 10-jarige obligatie uit te geven sinds eind 2021 opgelopen met circa 1,4%-punt, tegenover 1,2%-punt in Duitsland, 2,1%-punt in Italië en 1,8%-punt in Griekenland. Dit is niet onverwacht. Onder normale omstandigheden weerspiegelen renteverschillen tussen lidstaten verschillen in de economische structuur en de stand van de overheidsfinanciën, en daarmee het verschil in onderliggend risico voor investeerders. Door de aankoopprogramma’s en, daaraan voorafgaand, de aankondiging van het (nog nooit gebruikte) aankoopprogramma Outright Monetary Transactions (OMT), heeft er een compressie van renteverschillen plaatsgevonden. In de nasleep van de mondiale financiële crisis van 2008 en daarna tijdens de eurocrisis waren deze juist fors toegenomen (zie figuur 3 van bijlage 1). Nu de ECB haar beleid verkrapt en de eerdere aankoopprogramma’s zijn stopgezet, moeten private beleggers een groter deel van de nieuwe uitgifte van overheidsobligaties opkopen. Zij willen gecompenseerd worden voor de economische en financiële kwetsbaarheden in sommige landen, waardoor de staatsrentes in die landen harder stijgen. Overigens zijn de rentestijgingen en de renteverschillen die binnen de eurozone ontstonden veel kleiner dan de rentestijgingen die in een aantal EU-landen buiten de eurozone in het afgelopen half jaar tot stand kwamen.

Renteverschillen passen bij de wenselijke marktdynamiek op staatsobligatiemarkten. Doordat beleggers risico’s inprijzen ondervinden overheden een prikkel om verstandig economisch beleid te voeren: dat draagt immers bij aan gunstigere leentarieven en onderstreept bovendien dat risico’s liggen waar ze behoren, namelijk bij de investeerders in deze obligaties. Er bestaat evenwel het risico dat rentestijgingen zichzelf versterken door onrust op financiële markten. De initiële stijging van de rente op staatsobligaties kan in landen met hoge overheidsschulden leiden tot twijfel over de terugbetaalcapaciteit: de hogere rente leidt in landen met hogere schulden immers sneller en in grotere mate tot een stijging van de rentelasten voor de overheid. Dit kan een zelfversterkend proces op gang brengen en een snelle stijging van de rente veroorzaken, zonder dat dit gerechtvaardigd is vanuit de onderliggende economische en budgettaire situatie.10 Daarmee zou de ECB de grip op de rente kunnen verliezen, waardoor de monetaire transmissie niet langer vergelijkbaar is voor alle eurolanden. Volgens de ECB belemmert dit haar bewegingsruimte om het monetaire beleid verder te verkrappen nu de inflatie is gestegen tot ruim boven de doelstelling.

Om de doelstellingen zoals deze aan de ECB zijn opgedragen te kunnen verwezenlijken heeft de ECB een nieuw instrument ontwikkeld, het Transmission Protection Instrument (TPI). De Tweede Kamer heeft hiervoor aandacht gevraagd en verzocht om in te gaan op het nieuwe instrument van de ECB. Het kabinet doet dat middels deze brief. Met het nieuwe instrument kan de ECB staatsobligaties opkopen van eurolanden die te maken krijgen met wanordelijke rentebewegingen die niet verklaard kunnen worden door structurele factoren en die de monetaire transmissie kunnen ondermijnen. De ECB geeft hierbij aan de inzet van het TPI te laten afhangen van een bredere set van markt- en transmissie-indicatoren, inclusief een aantal toegangscriteria (zie hieronder). Volgens de ECB is het de bedoeling dat eventuele interventies tijdelijk van aard zijn en eindigen wanneer markten gekalmeerd zijn, óf als de ECB van mening is dat er fundamentele factoren ten grondslag liggen aan het aanhouden van de onrust. Het doel van het TPI is overigens niet om het monetaire beleid te verruimen. De ECB zal de impact van eventuele aankopen op de omvang van de balans daarom adresseren, zodat er geen (persistente) balansgroei en verruiming van de geldhoeveelheid optreedt.

Het nieuwe instrument moet vanzelfsprekend compatibel zijn met het verbod op monetaire financiering, zoals verankerd in artikel 123 van het Verdrag betreffende de werking van de Europese Unie (VWEU). Dit is vrij nauw omschreven als een verbod voor de ECB en de nationale centrale banken van de EU om voorschotten in rekening courant of andere kredietfaciliteiten aan overheden te verstrekken of rechtstreeks schuldpapier van hen op te kopen (aankopen op de primaire markt; de hierboven genoemde aankoopprogramma’s betreffen aankopen op de secundaire markt, die in de statuten van de ECB nadrukkelijk zijn toegestaan). In jurisprudentie van het Hof van Justitie van de Europese Unie is het verbod op monetaire financiering uitgelegd als dat de ECB lidstaten de prikkel tot gezond begrotingsbeleid niet mag ontnemen. Tevens mogen aankopen in de praktijk niet hetzelfde effect hebben als aankopen op de primaire markt. In dit kader geeft de ECB expliciet aan dat het TPI niet bedoeld is om renteverschillen tussen eurolanden weg te nemen die veroorzaakt worden door structurele verschillen tussen eurolanden. Het Hof wees daarbij eerder op het belang dat het ontwerp van instrumenten lidstaten niet verzekert van de aankoop van schuldpapier. Het al dan niet inzetten van het instrument en de manier waarop het wordt ingezet ligt op voorhand niet vast en wordt door de Raad van Bestuur van de ECB besloten op basis van een analyse van markt- en transmissie-indicatoren. Eerder vond het Hof dat een belangrijk element omdat de lidstaten in het vaststellen van hun begrotingsbeleid er daardoor niet op kunnen rekenen. Ook heeft de ECB een aantal toegangscriteria vastgesteld.11 Lidstaten mogen niet in een buitensporigtekortprocedure zitten óf moeten voldoen aan de aanbevelingen van de Raad van de Europese Unie (de Raad) om het buitensporige tekort terug te dringen, en de staatsschuld moet houdbaar zijn. Daarnaast mogen landen niet in een procedure bij buitensporige macro-economische onevenwichtigheden zitten of moeten zij voldoen aan aanbevelingen van de Raad om deze onevenwichtigheden te adresseren binnen deze procedure. Tot slot moeten ze voortgang blijven boeken op de mijlpalen en doelen zoals vastgelegd in hun herstel- en veerkrachtplannen, en moeten ze voldoen aan de landspecifieke aanbevelingen van de Raad op gebied van het begrotingsbeleid.

Mocht de monetaire transmissie in het geding komen, dan beschikt de ECB dus over meerdere instrumenten, waaronder dit nieuwe instrument. Hierbij geeft de ECB aan dat de herinvesteringen onder het PEPP als eerste verdedigingslinie dienen voor transmissierisico’s die voortvloeien uit de coronacrisis, waarbij herinvesteringen flexibel tussen eurolanden ingezet kunnen worden. Volgens de ECB blijft het OMT-programma beschikbaar als noodmaatregel voor lidstaten die in de financiële problemen komen. Het OMT heeft als voorwaarde dat lidstaten zich committeren aan de beleidsvoorwaarden van een leningenprogramma of een preventieve kredietlijn van het Europees Stabiliteitsmechanisme (ESM). Daarmee is het OMT geschikt voor andere situaties dan het TPI-instrument, bijvoorbeeld wanneer structurele verschillen tussen lidstaten de oorzaak zijn van oplopende renteverschillen.

De interne markt heeft een grote economische en financiële verwevenheid tussen landen tot stand heeft gebracht, die nog sterker is in een muntunie. De Tweede Kamer heeft aandacht gevraagd voor het risico van schokken en verzocht om in te gaan op crisisscenario’s. Het kabinet doet dat middels deze brief. In bijlage 3 wordt kort beschreven via welke kanalen een economische schok zich kan uitbreiden onder lidstaten en welke stappen er kunnen worden genomen in het scenario van een wanbetaling van een lidstaat of problemen in de financiële sector.

Het Rapport van de Commissie Europese Economie (hierna: het Rapport) onderscheidt zes fundamentele kwetsbaarheden en twee voorzienbare ontwikkelingen die het risico op schokken vergroten, of het vermogen om deze te boven te komen kunnen verkleinen.

1. Het groeipotentieel neemt af en de convergentie hapert. De potentiële economische groei in de EU daalt als gevolg van een lagere groei of krimp van de beroepsbevolking (door vergrijzing) en een lagere groei van de arbeidsproductiviteit dan voorheen (zie figuur 4, 5 en 6 in bijlage 1). Het niveau en de groei van de productiviteit verschilt daarbij tussen EU-lidstaten, als gevolg van verschillen in instituties en beleid op gebied van bijvoorbeeld onderwijs en arbeidsmarkt. Er bestaan daarnaast verschillen in de mate waarin lidstaten worden geraakt door schokken en de snelheid waarmee ze hiervan weten te herstellen (zie figuur 1 en 2 in bijlage 1). Het kabinet merkt op dat het aanpassingsvermogen van landen binnen een muntunie des te belangrijker is aangezien wisselkoersen vastliggen en aanpassing alleen kan plaatsvinden via binnenlandse prijzen (grotendeels via lonen).

2. Het ruime monetair beleid geeft risico’s. Het stimulerende monetair beleid heeft financiële instellingen en investeerders aangespoord tot een zoektocht naar rendement, wat kan hebben bijgedragen aan zeepbelvorming, waardoor de risico’s voor de financiële stabiliteit zijn gestegen. Daarnaast is de druk afgenomen om publieke schulden af te bouwen en structurele hervormingen door te voeren.

3. De financiering van de economie is niet in balans. Europese bedrijven zijn relatief sterk afhankelijk zijn van bankfinanciering, en portfolio’s van financiële activa zijn geografisch weinig gespreid. Rendementen hangen daardoor sterk samen met binnenlandse economische groei. Economische schokken worden hierdoor grotendeels binnenlands opgevangen, en kunnen sterker doorwerken. Grensoverschrijdend kapitaalbezit ving in het verleden 48% van de staat-specifieke schokken op in de VS, tegenover 12% van de land-specifieke schokken in het eurogebied.12 Bedrijven in de EU zijn bovendien relatief sterk afhankelijk van schuldfinanciering in plaats van eigen vermogen, wat ze kwetsbaar maakt voor rentestijgingen en economische schokken.

4. De private schulden zijn nog altijd hoog. Dit blijkt uit figuur 7 in bijlage 1. Dit maakt bedrijven en huishoudens kwetsbaar voor rentestijgingen, en kan een rem vormen op de economische groei. De mate waarin hoge private schulden leiden tot een economische kwetsbaarheid hangt onder andere af van in hoeverre ze binnenlands- of buitenlands zijn gefinancierd, in welke munt ze zijn gefinancierd en hoe scheef ze zijn verdeeld binnen de private sector.

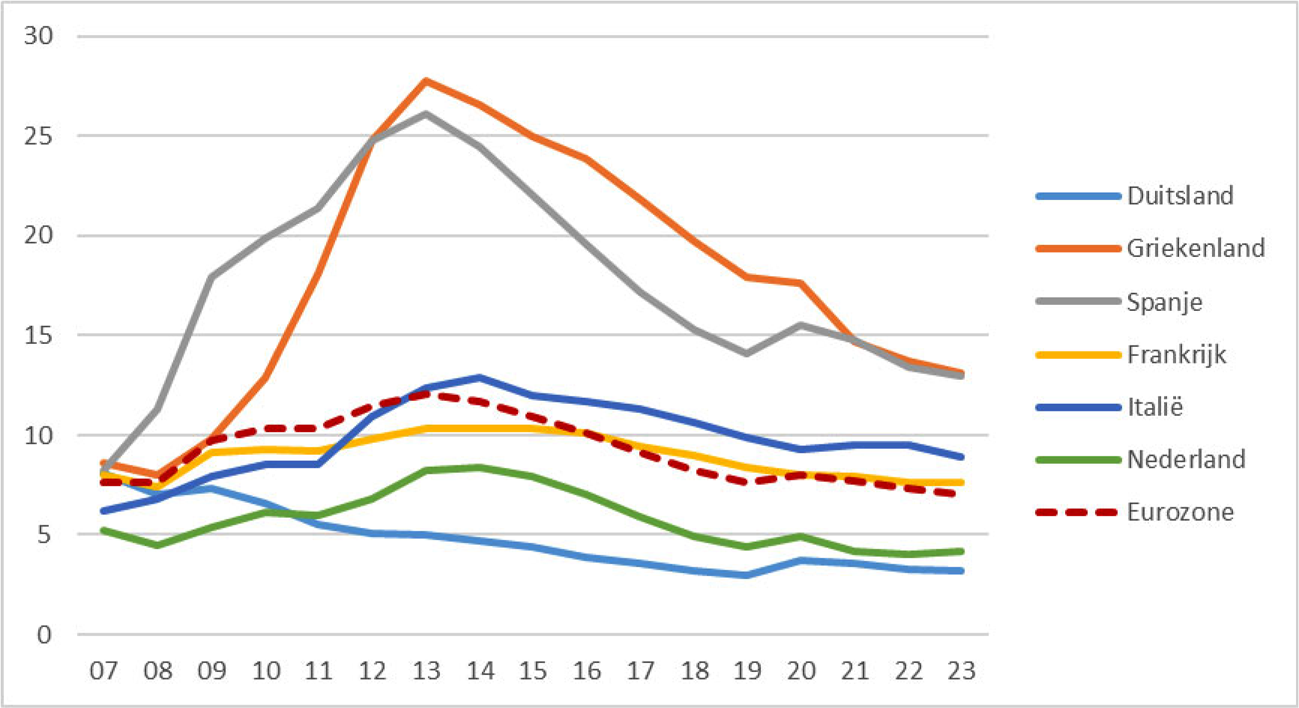

5. De publieke schulden zijn in sommige lidstaten hoog. Hoge schulden concentreren zich in een beperkt aantal landen, voornamelijk binnen het eurogebied (zie figuur 8 in bijlage 1). Dit maakt overheden kwetsbaar voor renteschokken en kan aanleiding voor twijfel of een lidstaat kan voldoen aan haar financiële verplichtingen. Ook beperkt een hoge schuld de ruimte om de economie te stabiliseren in geval van een crisis. De Commissie verwacht dat de schuldquotes in de hoge schuldlanden tot 2032 blijven oplopen mede als gevolg van de kosten van vergrijzing.13 Een uitgebreidere toelichting is weergegeven in bijlage 2. Hierbij moet worden opgemerkt dat de schuldhoudbaarheid van lidstaten niet alleen afhankelijk is van de schuldquote (en daarmee ook de economische groei), maar ook van de kwaliteit van instituties, de betalingsbalans, de looptijd van de staatsobligaties en of deze in binnen- of buitenlandse handen zijn.

6. Overheden en banken zijn nog steeds vervlochten (doom loop). Tijdens de financiële en eurocrisis bleek hoezeer dit een risico vormde voor de stabiliteit van de eurozone. Als gevolg van steun en garanties aan de bankensector sloegen twijfels over de kredietwaardigheid van banken om in twijfels over de kredietwaardigheid van lidstaten. Banken waren op hun beurt kwetsbaar voor een daling van de waarde van de overheidsobligaties op hun balansen. De blootstelling van banken aan de eigen overheid is de afgelopen jaren in een aantal lidstaten niet afgenomen (zie figuur 9 in bijlage 1).

7. De vergrijzing zet de overheidsfinanciën onder druk. Dit gebeurt via stijgende pensioen- en zorguitgaven, een afkalvende belastingbasis onder werkenden en een dalend economisch groeivermogen. De effecten daarvan wisselen sterk per lidstaat. Voor landen als België, Italië en Portugal stijgen de vergrijzingslasten met 1,5–1,8% bbp in de periode tot 2032, maar voor Frankrijk en Spanje zijn de effecten naar verwachting meer gematigd (stijging met 0,5% resp. daling met 0,5% bbp).14

8. Maatregelen om de klimaatverandering te keren zorgen voor een toenemend beslag op de overheidsfinanciën. Om de Europese doelstelling van 55% emissiereductie in 2030 ten opzichte van 1990 te halen is volgens de Europese Commissie jaarlijks gemiddeld 360 miljard euro extra aan investeringen nodig. Na 2030 loopt dit bedrag verder op. De verhouding tussen publieke en private investeringen wordt daarbij ingeschat op 1:4 tot 1:5.15 Dit zou betekenen dat tot 2030 jaarlijks 100 miljard euro ofwel 0,8% bbp (2019) extra aan publieke investeringen in klimaattransitie nodig is. Het aandeel private investeringen kan hoger uitpakken als groene investeringen winstgevender worden gemaakt via regulering, belasting en een hogere CO2-prijs. Indien de benodigde maatregelen niet tijdig worden getroffen, kan klimaatverandering op termijn voor nog hogere kosten en risico’s voor de financiële stabiliteit zorgen.

Om de hierboven genoemde kwetsbaarheden te adresseren benoemt het Rapport aanvullende maatregelen die kunnen worden genomen op vier gebieden. Ze worden hier beknopt weergegeven. In reactie op de financiële en eurocrisis werden al maatregelen genomen om het risico van schokken en negatieve grensoverschrijdende effecten binnen de EMU te verkleinen. Voor een volledig beeld zijn deze samengevat in bijlage 5.

I. Stabiele groei en convergentie

Een verdere verdieping van de interne markt kan volgens het Rapport bijdragen aan groei en convergentie. De EU-begroting zou zich meer kunnen richten op collectieve goederen met externe effecten, zoals innovatie en onderzoek, klimaat en infrastructuur. Het Rapport noemt ook de optie van het permanent maken van de RRF en van een permanente stabilisatiefunctie, die bij een schok een subsidie of goedkope lening aan een lidstaat zou kunnen verstrekken.

II. Publieke schulden

De schuldreductie binnen de begrotingsregels zou realistischer en het toezicht onafhankelijk kunnen worden gemaakt. Het Rapport concludeert echter dat perfecte begrotingsregels niet bestaan en ze een hoog waterbedgehalte kennen. Vervolgens gaat het Rapport in op de vraag hoe de rol van markten kan worden versterkt bij het beheersbaar houden van overheidsfinanciën. De uiterste consequentie van marktdiscipline is dat onhoudbare overheidsschulden worden geherstructureerd. Volgens het Rapport zou de herstructurering verder kunnen verbeteren als het ESM volledig verantwoordelijk wordt voor de schuldhoudbaarheidsanalyse (in plaats van samen met de Commissie) en als het IMF, als onafhankelijke partij, een grotere rol krijgt bij het overeenkomen van de noodpakketten. Het Rapport verkent het idee van een schuldafbouwfonds om hoge schulden uit het verleden versneld af te bouwen. Dat zou met collectieve garanties schuld opkopen van lidstaten met schulden boven een bepaald percentage, waarbij strikte afspraken worden gemaakt over de schuldafbouw en herstructurering van schulden als deze weer stijgen. Het Rapport benoemt het risico dat landen alsnog afspraken schenden als de garanties eenmaal zijn verstrekt. Om te voorkomen dat lidstaten bij het herfinancieren van schuld te maken krijgen met abrupte schokken noemt het Rapport de optie van het gezamenlijk uitgeven van schuld (eurobonds). Het Rapport benoemt als grootste nadeel van gezamenlijke schulduitgifte dat nationale prikkels voor een gezond begrotingsbeleid worden ondermijnd (moral hazard).

III. Vervlechting banken en overheden

Door het verhogen van de kapitaaleisen zouden banken beter in staat zijn om zelf tegenvallers op te vangen. Door banken specifiek meer kapitaal aan te laten houden voor blootstellingen op overheden via een risicoweging voor staatsobligaties (Regulatory Treatment of Sovereign Exposures, RTSE) worden ze geprikkeld om de blootstelling aan hun eigen overheid te verminderen. Dit verlaagt het risico voor banken en verbetert de prijsvorming van staatsobligaties. Het Rapport merkt echter op dat zolang de publieke schulden in sommige lidstaten nog te hoog zijn, landen de risico’s voor de financierbaarheid van de staatsschuld te groot zullen vinden. Door het oprichten van een Europees depositiegarantiefonds (European Deposit Insurance Scheme; EDIS) worden depositiehouders in de hele bankenunie via een gemeenschappelijk fonds beschermd. Dit voorkomt sterker dan een nationaal garantiefonds een besmetting naar andere banken, doordat de houdbaarheid van het fonds of de kredietwaardigheid van diens achtervang (de lidstaat) minder snel in het geding komt.

IV. Monetair beleid

Volgens het Rapport kunnen overheden de ECB ontlasten door actiever te sturen op stabilisatie van de economie door middel van budgettair beleid. Daarnaast kan het afbouwen van overheidsschulden eraan bijdragen dat er minder snel spanning kan ontstaan tussen prijsstabiliteit en financiële stabiliteit. Zo zal de kans op zichzelf zelfversterkende rentedynamieken afnemen wanneer overheidsschulden lager zijn. Hierdoor zal de ECB minder snel genoodzaakt zijn om wanordelijke renteverschillen te adresseren om de monetaire transmissie te borgen. Tot slot zou het ECB-mandaat volgens het Rapport kunnen worden verduidelijkt door bijvoorbeeld de definitie van prijsstabiliteit in het Verdrag op te nemen.

Het Rapport nodigt het kabinet uit om een overkoepelende strategie te kiezen ten aanzien van de toekomst van de Europese economie. Het Rapport formuleert daartoe vier coherente «integratievoorkeuren», die het koppelt aan pakketten van potentiële maatregelen.

In de integratievoorkeur «gestaag door» hebben lidstaten zelf de verantwoordelijkheid om hun schuld terug te brengen en economische groei te bevorderen; worden er geen grote, aanvullende maatregelen op Europees niveau genomen vanwege het moral hazard risico; vindt integratie via kleine stappen plaats; is begrotingsdiscipline een leidend motief; en is Nederland bereid om bij te dragen aan het dempen van de effecten van crises maar met behoud van ruimte om daaraan voorwaarden te stellen.

In de integratievoorkeur «doorpakken» worden stabiliteit en veerkracht versterkt via nieuwe collectieve faciliteiten, een grotere EU-begroting en een volledig geïntegreerde bankenunie. Beleidscoördinatie speelt een belangrijke rol voor het aanpakken van economische kwetsbaarheden. In ruil voor de implementatie van hervormingen door landen, draagt Nederland hier financieel aan bij. Nederland is bereid economische erfenissen van andere lidstaten op te helpen lossen. Risico’s worden gedeeld en schulden gezamenlijk uitgegeven.

De integratievoorkeur «meerdere snelheden» heeft hetzelfde eindbeeld als «doorpakken» maar lidstaten moeten eerst hun eigen economische erfenis oplossen en risico’s reduceren, voordat ze mee mogen doen aan nieuwe faciliteiten.

In de integratievoorkeur «meer markt» moeten lidstaten economische problemen aanpakken onder druk van marktprikkels. Er worden geen nieuwe collectieve arrangementen ingericht en Nederland kiest voor een op-out als andere lidstaten deze wel willen. Nederland hecht sterk aan een snelle afbouw van schulden, en is daarom bereid te kijken naar tijdelijke garanties of giften die gekoppeld zijn aan het afbouwen van schuld. Het no-bail-out-principe is in dit model belangrijker dan de onomkeerbaarheid van de euro; landen moeten als ultieme consequentie van een onhoudbare economische of budgettaire situatie kunnen uittreden uit de euro.

Het kabinet hanteert ten aanzien van de toekomst van de EMU, en de eventuele stappen die daarop worden gezet, de volgende uitgangspunten.

Ten eerste ziet het kabinet de toekomst van Nederland binnen de EMU en de euro. De EMU en de euro zijn nauw verbonden met het proces van Europese integratie waar Nederland op vele vlakken enorm veel baat van heeft. Het vooruitzicht van de EMU, met één munt en één monetair beleid, heeft een belangrijke katalyserende rol gespeeld in de totstandkoming van andere belangrijke onderdelen van de Europese integratie, zoals de interne markt. De euro heeft voordelen gebracht ten opzichte van eigen munten binnen de Unie, zoals de vorming van een grote, transparante markt met lagere transactiekosten en de afwezigheid van wisselkoersschokken binnen de eurozone. De euro brengt Nederland als handelsland en open economie daarom meerdere voordelen: het maakt het goedkoper, makkelijker en veiliger om handel te drijven in de eurozone en de rest van de wereld, wat de economische groei bevordert. Ook draagt het bij aan efficiëntere financiële markten.

Een tweede uitgangspunt is dat lidstaten zelf verantwoordelijk zijn voor hun economisch beleid en hun financiële verplichtingen. Het begrotingsbeleid en de invulling van de nationale begroting vallen onder de bevoegdheid van lidstaten zelf. Het kabinet hecht waarde aan deze nationale bevoegdheden en is van mening dat deze in de kern bij lidstaten zelf moeten blijven liggen. Dit betekent ook dat lidstaten in essentie zelf verantwoordelijk zijn voor de houdbaarheid van hun overheidsfinanciën. Het economisch en begrotingsbeleid moeten volgens het Verdrag wel worden beschouwd als aangelegenheden van gemeenschappelijk belang en worden daarom gecoördineerd. Zowel de lidstaten als de Unie hebben de verantwoordelijkheid om opwaartse economische convergentie te bevorderen. Het kabinet is het daar mee eens. De coördinatie tussen lidstaten richt zich op het bewerkstelligen van beleid dat bijdraagt aan de doelstellingen van de EU en specifiek de EMU. Deze doelstellingen zijn volgens het Verdrag om evenwichtige economische groei, prijsstabiliteit en de bevordering van de economische en sociale samenhang te bereiken, alsook solidariteit tussen lidstaten te bewerkstelligen. Daarbij blijft gelden dat de Unie het economisch beleid van lidstaten niet kan dicteren. Het kabinet onderschrijft verder de bepaling in het Verdrag die stelt dat in uitzonderlijke gevallen en onder voorwaarden de Unie financiële steun aan de lidstaten kan verstrekken. Het kabinet heeft in beginsel het uitgangspunt dat het bestaande instrumentarium benut moet worden.

Een derde uitgangspunt is dat de Unie op meerdere vlakken een grote meerwaarde heeft. Dit heeft vooral betrekking op beleidsterreinen met een grensoverschrijdend karakter of waarvan de omvang zo groot is dat een aanpak op Unie-niveau gerechtvaardigd is. Bij alle eventuele voorstellen voor stappen om de EMU te verbeteren, zal het kabinet deze altijd toetsen op het subsidiariteitsbeginsel. Dit houdt in de Unie haar bevoegdheden pas uitoefent wanneer dat noodzakelijk is en de doelstellingen van dit optreden, vanwege de omvang of de gevolgen hiervan, beter op EU-niveau dan op nationaal niveau kunnen worden verwezenlijkt. Een voorbeeld waarbij Europees optreden volgens het kabinet grote meerwaarde heeft is op het gebied van gemeenschappelijke regels voor de interne markt, inclusief de kapitaalmarktunie en bankenunie. Het kabinet steunt dan ook de verdere verbetering van de interne markt. Het wegnemen van belemmeringen, sterkere handhaving, goed functionerende rechtsstaten en een goed werkend stelsel van standaardisatie dat de EU leidend maakt in standaardsetting in de groene en digitale transities zijn cruciaal.16 Het kabinet juicht de verdere ontwikkeling van de kapitaalmarktunie en bankenunie toe. Daarnaast is het kabinet van mening dat de EU-begroting zich sterker kan richten op collectieve goederen met externe en grensoverschrijdende effecten, zoals innovatie en onderzoek, infrastructuur, migratie, defensie en investeringen ten behoeve van de klimaattransitie.

Voorstellen ter versterking van de EMU kunnen betrekking hebben op het delen van financiële risico’s onder lidstaten. In dit geval hanteert het kabinet, naast de hiervoor genoemde uitgangspunten, als vierde uitgangspunt dat als risico’s worden overgeheveld naar het collectief, dit gepaard moet gaan met voldoende waarborgen voor verstandig beleid. Dit vereist in principe dat het collectief (de EU of de eurozone) ook meer zeggenschap moet krijgen. Deze grotere zeggenschap van het collectief kan de vorm aannemen van het stellen van voorwaarden, specifiek ten aanzien van structurele hervormingen, het afspreken van gemeenschappelijke regels ter coördinatie van beleid (en het handhaven daarvan), of – in het meest vergaande geval – de overdracht van (wetgevende) bevoegdheden naar het Unie niveau. Concreet betekent dit bijvoorbeeld dat steun gekoppeld moet worden aan gepaste beleidsvoorwaarden met effectieve handhaving. Dit principe werd ook door de Raad van State onderschreven in haar rapport uit 2017.17 Een voorbeeld van een juiste balans tussen deze twee aspecten kan gevonden worden in de bankenunie, waar sprake is van risicodeling tussen banken via het Single Resolution Fund (SRF) in combinatie met vergaande geharmoniseerde regels voor en toezicht op deze banken op EU-niveau (zie bijlage 5). Daarnaast is deze balans ook gehanteerd bij meerdere crisisinstrumenten (het EFSM, het EFSF en het ESM, de betalingsbalanssteun van de Unie en de RRF), waarbij lidstaten in ruil voor beleidsvoorwaarden (o.a. hervormingen) middelen uit deze instrumenten ontvangen waarbij wordt toegezien op de naleving van deze voorwaarden. Op basis van dit uitgangspunt en ook het tweede uitgangspunt dat lidstaten zelf verantwoordelijk zijn voor hun begrotings- en economisch beleid, liggen nieuwe permanente Europese faciliteiten voor risicodeling volgens het kabinet niet in de rede.

Het kabinet onderkent dat de EMU de komende jaren kwetsbaar blijft voor economische schokken en financiële instabiliteit als gevolg van de hoge schulden en beperkte veerkracht in sommige lidstaten. Het duurzaam terugbrengen van de hoge overheidsschulden en het significant versterken van het groeipotentieel en de veerkracht van economieën vergt een lange adem. Het kabinet ziet echter geen eenvoudige oplossing om deze risico’s op korte termijn te ondervangen en tegelijkertijd op lange termijn de eurozone in de kern te versterken, aangezien de prikkel voor verstandig beleid op het niveau van lidstaten behouden moet blijven. Het houdt ook in dat Nederland er rekening mee moet houden dat bij een uitzonderlijke schok opnieuw de vraag op tafel komt of op het niveau van de Unie tijdelijke crisissteun verleend zal moeten worden aan lidstaten, zoals ook is voorzien in de afspraken die over de EMU zijn gemaakt. Indachtig het belang van een goede balans tussen de overdracht van risico’s naar het collectief en parallel daaraan tegelijk meer zeggenschap voor het collectief, en het principe dat een krachtige Unie moet bestaan uit financieel-economisch sterke lidstaten, is het voor dit kabinet in die gevallen dat steun op Europees niveau evident toegevoegde waarde heeft een randvoorwaarde om eventuele steun ten principale te koppelen aan gepaste (beleids)voorwaarden. Het kabinet heeft in beginsel het uitgangspunt dat het bestaande instrumentarium benut moet worden.

Het kabinet erkent het belang van een consistente strategie zoals wordt aanbevolen door het Rapport, maar is van mening dat deze ook kan bestaan uit een combinatie van elementen uit de integratievoorkeuren. Zo kunnen binnen de bankenunie stappen worden gezet indachtig de integratievoorkeur «doorpakken», mits risicodeling en gemeenschappelijke afspraken over risicoreductie hand in hand gaan. Op andere vlakken wil het kabinet vasthouden aan de nationale bevoegdheid, zoals de invulling van de nationale begroting. Het gezamenlijk uitgeven van schulden, wat het Rapport ziet als onderdeel van het model «doorpakken», past hier in de ogen van het kabinet niet bij. Ook kan begrotingsdiscipline bij lidstaten worden gestimuleerd via het verbeteren van het SGP, en tegelijkertijd via het versterken van marktprikkels. Beide wegen zijn volgens het kabinet dus wenselijk, terwijl het Rapport een keuze maakt tussen het versterken van begrotingsregels of marktwerking. Het kabinet is van mening dat de consistentie in zijn positie te vinden is in het vasthouden aan de bovenstaande uitgangspunten.

Het kabinet kan dan ook geen van de integratievoorkeuren uit het Rapport geheel omarmen, maar ziet diverse elementen uit het model «gestaag door» terug in zijn positie. Het model «doorpakken» past niet bij het uitgangspunt van vasthouden aan nationale bevoegdheden en zorgt met zijn nieuwe gemeenschappelijke instrumenten zonder de inperking van nationale beleidsvrijheid voor een te groot moreel risico en risico’s van permanente transfers.

Het model «meerdere snelheden» schiet in de ogen van het kabinet zijn doel voorbij omdat juist de lidstaten die nog niet worden toegelaten tot nieuwe gemeenschappelijke instrumenten, hier de grootste behoefte aan hebben. Dit komt convergentie tussen lidstaten niet ten goede. Het risico is dat er druk zal ontstaan om de lat voor deze lidstaten laag te leggen zodat zij toch deel kunnen nemen aan de nieuwe gemeenschappelijke instrumenten, waardoor mogelijk geen passende voorwaarden voor het deelnemen aan deze instrumenten tot stand komen.

Het model «meer markt» bevat volgens het kabinet interessante aanknopingspunten, maar gaat voorbij aan de afspraken uit de Verdragen indien het volledig wordt doorgevoerd. Het kabinet vindt het van belang dat verworvenheden van de EMU zoals overeengekomen in de verdragen, namelijk dat de Unie in de geest van solidariteit gepaste economische maatregelen kan nemen en in buitengewone omstandigheden lidstaten financieel kan steunen, blijft bestaan (wat geen onderdeel is van het model «meer markt»). Dat gezegd hebbende is het kabinet van mening dat marktprikkels een stimulans kunnen bieden aan lidstaten om verstandig begrotings- en financieel economisch beleid te voeren. Ook legt «meer markt» risico’s bij private investeerders in staatsobligaties in plaats van bij de publieke sector. Zoals hierboven omschreven, hoeft «meer markt» ook niet ten koste te gaan van de beleidscoördinatie middels het SGP. Het kabinet acht het echter in principe onwenselijk dat landen uit de eurozone treden als ze niet aan hun financiële verplichtingen kunnen voldoen, hetgeen onderdeel is van dit model. Dit zou grote uitstralingseffecten hebben op de rest van de eurolanden en kunnen leiden tot een crisis. Ordelijke herstructurering van schuld binnen de muntunie heeft in dit geval de voorkeur als drukventiel, hoewel ook daarbij reeds een groot risico op uitstralingseffecten en economische schade ontstaat (zie ook bijlage 4).

Bovenstaande uitgangspunten vertalen zich in de volgende kabinetsinzet op de, in de ogen van het kabinet, voornaamste onderwerpen voor de toekomst van de EMU.

Europees Semester

Lidstaten zijn zelf verantwoordelijk voor het voeren van verstandig structureel-economisch beleid. Het Europees Semester (inclusief de landspecifieke aanbevelingen) blijft centraal staan als instrument voor het identificeren van nieuwe structurele beleidsuitdagingen en onevenwichtigheden van lidstaten en het monitoren van de uitvoering van de landspecifieke aanbevelingen. Binnen het Semester kan een sterkere nadruk komen te liggen op het gebruik van benchmarks. Benchmarks kunnen inzichtelijk maken hoe een lidstaat het doet op een beleidsterrein ten opzichte van andere lidstaten. Dit versterkt de beleidsconvergentie via het uitwisselen van best practices en peer pressure. Voortgang op benchmarks zou daarom een plek moeten krijgen in de landspecifieke aanbevelingen. Ook is het kabinet van mening dat de transparantie van de MEOP verbeterd moet worden, bijvoorbeeld door een sterkere link te leggen tussen de in het kader van de MEOP vastgestelde onevenwichtigheden en de landspecifieke aanbevelingen in het kader van het Europees Semester. Daarnaast zou de MEOP meer tanden moeten krijgen, aangezien de procedure bij buitensporige onevenwichtigheden nog nooit is geopend ondanks het bestaand van buitensporige onevenwichtigheden in diverse lidstaten. Het kabinet zal zich ook blijven inzetten voor een zo sterk mogelijke koppeling tussen de opvolging van de economische beleidscoördinatie en de toegang tot Europese fondsen.

Interne markt

Zoals ook hierboven genoemd, steunt het kabinet de verdere verbetering van de interne markt, inclusief de kapitaalmarkten. Nederland zet dan ook in op voortvarende uitwerking van het ambitieuze actieplan ten aanzien van de kapitaalmarktunie uit 2020. Met deze wetgevende voorstellen en niet-wetgevende trajecten kan de EU barrières tot grensoverschrijdende financiering adresseren en verdere convergentie van het toezicht op kapitaalmarkten bevorderen. Zoals eerder benoemd draagt dit ook bij aan het versterken van de schokbestendigheid van lidstaten, doordat schokken niet grotendeels nationaal worden opgevangen. Daarmee kan ook beter worden ingespeeld op de effecten van digitalisering van financiële diensten en producten, die steeds vaker grensoverschrijdend en online worden aangeboden. Het kabinet steunt ook het doel om het aanbod van kapitaal te vergroten waarmee aan ondernemingen meer financieringsopties worden geboden. Een uitgebreidere toelichting op de Nederlandse positie ten aanzien van de kapitaalmarktunie is te vinden in het BNC-fiche over het actieplan.18

Herstelinstrument NGEU

NGEU, met de RRF als belangrijkste onderdeel, is opgericht als eenmalig en tijdelijk instrument in de unieke context van de COVID-19-pandemie. Nederland heeft zich actief ingezet om via Europese samenwerking bij te dragen aan het bespoedigen van een duurzaam herstel en het bevorderen van verdere economische groei. Het kabinet nam daarbij solidariteit tussen lidstaten en de daaraan verbonden eigen verantwoordelijkheid van lidstaten om hun economische weerbaarheid en groeivermogen te vergroten als centrale uitgangspunten.

Hier en daar klinken geluiden om NGEU/RRF permanent te maken. Zoals bekend is het kabinet hier geen voorstander van en zal het blijven vasthouden aan de eenmaligheid van het instrument en het feit dat de financieringswijze van het herstelinstrument NGEU, namelijk schulduitgifte door de EU met garanties onder het Eigenmiddelenbesluit, ongeschikt is voor een instrument dat doorlopend en in gewone omstandigheden wordt ingezet. Een opvolger van NGEU buiten crisistijden kan geen gebruik maken van dezelfde rechtsbasis als NGEU, dat is gebaseerd op uitzonderlijkheid en tijdelijkheid. Ook is inzet van een aanzienlijk bedrag aan EU-leningen voor specifiek subsidies onverenigbaar met bepaalde principes uit het VWEU als deze niet kan worden gerechtvaardigd met waarborgen als uitzonderlijkheid, tijdelijkheid en eenmaligheid. Het kabinet vindt het bovendien niet wenselijk dat de Unie op structurele basis een deel van de beleidsuitgaven uit de EU-begroting via schulduitgifte zou financieren. De in het Verdrag overeengekomen principes dat de ontvangsten en uitgaven van de EU-begroting in evenwicht moeten zijn en dat de begroting onverminderd overige ontvangsten volledig uit eigen middelen gefinancierd wordt, zijn voor het kabinet leidend. Met deze principes kunnen in het MFK en het Eigenmiddelenbesluit afspraken worden gemaakt over de prioriteiten voor de EU-begroting en de mate van inkomensoverdrachten tussen de lidstaten.

De praktijk moet uitwijzen of lidstaten de structurele hervormingen en groeibevorderende investeringen in hun nationale plannen in het kader van de RRF adequaat zullen implementeren. Indien dit het geval is, kunnen de afspraken waarbij middelen worden gekoppeld aan structurele hervormingen en pas worden uitgekeerd na het behalen van doelstellingen en mijlpalen in de visie van het kabinet ook navolging krijgen bij andere EU-fondsen. Daarbij zullen ook de complexiteit van uitvoering, de controle over middelen, de additionaliteit van de investeringen en hervormingen en de absorptiecapaciteit in ogenschouw moeten worden genomen.

Permanente stabilisatiefunctie en eurobonds

Het kabinet is geen voorstander van twee ideeën die in de discussie over verdere risicodeling binnen de EU of de eurozone door sommigen bepleit worden: een permanente stabilisatiefunctie of eurobonds. Deze instrumenten zouden majeure stappen ten aanzien van het overhevelen van risico’s aan het collectief zijn. Gelet op het uitgangspunt van het kabinet dat lidstaten zelf verantwoordelijk zijn voor begrotingsbeleid, de invulling van hun nationale begroting en daarmee de inzet van automatische stabilisatoren, liggen deze permanente Europese faciliteiten niet in de rede. Daarnaast ziet het kabinet voor beide instrumenten het risico dat de prikkel tot verstandig economisch beleid en begrotingsdiscipline minder wordt (moral hazard). In de brief over eurobonds en gemeenschappelijke schuld van 30 maart jl. heeft het kabinet ook aangegeven geen voorstander te zijn van een structurele gemeenschappelijke financiering van begrotingstekorten en overheidsschulden via eurobonds.19

Ten aanzien van de stabilisatie van de economie merkt het kabinet op dat lidstaten zelf verantwoordelijk voor de stabilisatie van hun economie door het aanhouden van voldoende buffers waarmee ze schokken kunnen vangen. De beste manier om economieën te stabiliseren (dat wil zeggen op maat en op tijd) is via de inzet van automatische stabilisatoren op nationale begrotingen. Om schokken op te vangen bestaat ook reeds het ESM, met passende beleidsvoorwaarden die per instrument en per geval kunnen verschillen. Een veel gehoord argument voor een permanente stabilisatiefunctie is dat het lidstaten kan helpen om een economische schok op te vangen, waardoor het risico wordt verkleind dat zij economisch en financieel afglijden en uiteindelijk een beroep moeten doen op het ESM. Steun aan het begin kan daarmee erger voorkomen. Het kabinet merkt echter op dat het ESM reeds preventief ingezet kan worden; lidstaten hoeven dus niet te wachten tot zij daadwerkelijk markttoegang verloren hebben om steun te vragen. De afweging om niet (preventief) bij het ESM aan te hoeven kloppen, lijkt dan ook ingegeven door de wens om beleidsvoorwaarden te vermijden (en dus nationale beleidsvrijheden niet in te willen perken). Die beleidsvoorwaarden bij het ESM zijn voor het kabinet juist een cruciaal element voor een goede balans tussen risicodeling en beleidsvrijheid.

Tijdelijke crisisinstrumenten

Bij uitzonderlijke schokken kan opnieuw een roep ontstaan om nieuwe tijdelijke crisisinstrumenten die zijn toegesneden op de situatie. Het kabinet heeft in beginsel het uitgangspunt dat het bestaande instrumentarium benut moet worden. Zoals toegelicht in de brief van het kabinet over eurobonds en gemeenschappelijke schuld van 30 maart jl., zal het kabinet eventuele voorstellen voor mogelijke nieuwe crisisinstrumenten op hun merites beoordelen en daarbij kritisch kijken naar de noodzaak voor en tijdelijkheid van de geboden steun, de juiste besteding ervan en de gepaste (beleids)voorwaarden waaronder steun verleend kan worden. Effectieve handhaving van deze (beleids)voorwaarden is hierbij ook een randvoorwaarde. De recente ervaring leert dat de EU bereid en in staat is om tijdelijke crisisinstrumenten op te richten, passend voor de specifieke economische schok die zich aandient. Het voordeel van tijdelijke ad hoc instrumenten ten opzichte van een permanente stabilisatiefunctie is dat deze goed gericht kunnen worden op de specifieke crisissituatie. Het kabinet erkent hierbij dat de beleidsrespons minder snel kan zijn dan bij een permanent instrument. Het Rapport noemt daarnaast het risico dat tijdens een crisis onder grote politieke druk, er suboptimale beslissingen kunnen worden genomen ten aanzien van het instrument. Het kabinet merkt echter op dat de gewenste voorwaarden per crisisinstrument verschillen en dat dit op voorhand moeilijk vast te stellen is. Zo stond er voor de coronacrisis een crisisraamwerk klaar, waaronder het ESM, waarvan werd geconcludeerd dat de voorwaarden hiervan niet passend waren voor de desbetreffende schok. Om die reden werden er alsnog nieuwe instrumenten opgetuigd.

Publieke schulden en Stabiliteits- en Groeipact (SGP)

De complexe puzzel die ontstaat door hoge publieke schulden en uitdagende macro-economische omstandigheden en opgaven op zowel korte als lange termijn vraagt volgens het kabinet om een combinatie van maatregelen. Om het (groene) groeipotentieel te vergroten en daarmee de schuldhoudbaarheidsrisico’s op termijn te verlagen zullen lidstaten allereerst structurele hervormingen moeten doorvoeren. Ook zijn substantiële publieke investeringen nodig, door goed gebruik maken van Europese middelen (waaronder de RRF en de cohesiemiddelen) en door investeringen op de nationale begrotingen te vergroten. Daarnaast kan een beter beheer de efficiëntie van publieke investeringen verhogen. Zo stelt de Commissie in haar Report on Public Finances in the EMU 2021 van 21 juli jl. dat er vooral ruimte voor verbetering bestaat op het gebied van (middel)lange termijn planning en prioritering van investeringen, transparante implementatie, monitoring en ex-post beoordelingen.20 Een goed en voorspelbaar systeem van CO2-beprijzing, bij voorkeur op Europees niveau, en een goede EU-taxonomie voor groene investeringen moet private investeringen stimuleren. Het combineren van hoge publieke investeringen met schuldafbouw vraagt om het stevig prioriteren van uitgaven. Daarnaast zijn hervormingen nodig die de uitgavengroei op lange termijn (op gebied van o.a. pensioenen, sociale zekerheid en zorg) in toom houden. Dit zal voornamelijk van belang zijn in lidstaten waarin de vergrijzing een groot effect zal hebben op de overheidsfinanciën, zoals hierboven omschreven. Tot slot zijn maatregelen nodig die de belastingbasis verbreden of deze verschuiven naar minder verstorende bronnen.

Bij dit alles is het noodzakelijk dat lidstaten streven naar een gebalanceerd tempo van schuldafbouw. Dat moet enerzijds voldoende ambitieus zijn om tijdig terug te keren naar een prudent niveau van schuld. Het moet anderzijds geleidelijk en met consistente stappen gerealiseerd kunnen worden, zodat de economische groei op korte termijn beschermd wordt. Consistente en voorspelbare stappen van schuldafbouw kunnen het vertrouwen van financiële markten ondersteunen, ook als de publieke schuld voorlopig nog op een hoog niveau blijft liggen.

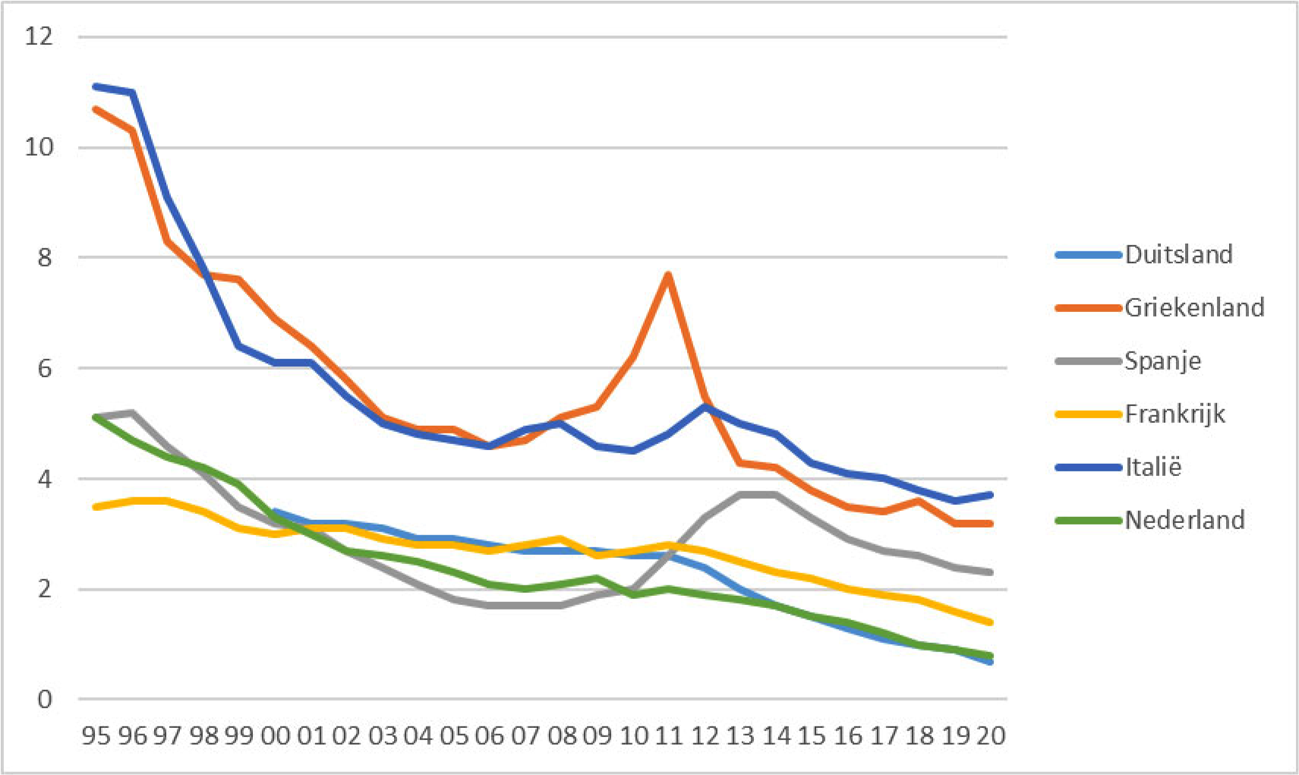

Vaak wordt schuld die al langere tijd bestaat (legacy debt) als belemmering gezien om schuld af te bouwen. De rentelasten op deze schuld zou de begroting zozeer belasten dat het moeilijk is om van deze schuld af te komen. Figuur 10 in bijlage 1 laat echter zien dat de rentelasten van lidstaten als percentage van het bbp sinds 1995 zijn gedaald, met uitzondering van een korte periode rond de eurocrisis. De begrotingsruimte die hierdoor ontstond werd in veel gevallen niet ingezet ten behoeve van schuldafbouw (figuur 8 in bijlage 1), noch voor een verhoging van de publieke investeringen (figuur 11 in bijlage 1). Deze ruimte is voornamelijk besteed aan lopende uitgaven. Ook de Commissie stelt in haar Report on Public Finances in the EMU 2021 dat de dalende rentelasten niet hebben geleid tot een verbetering van de kwaliteit van de overheidsfinanciën in de laatste twee decennia.21 Het kabinet is daarom van mening dat, zo lang uitzonderlijke schokken uitblijven, lidstaten zelf in staat zijn hun schuldniveaus af te bouwen.

In het Rapport wordt de optie van een schuldafbouwfonds genoemd, om een versnelde afbouw van publieke schulden aan te moedigen en het herfinancieringsrisico te verminderen. Een dergelijk fonds kan met collectieve garanties van lidstaten schulden opkopen boven een bepaald percentage. Hierdoor zouden lidstaten met een schone(re) lei kunnen beginnen, waarbij strikte afspraken worden gemaakt over de eenmaligheid hiervan en de consequenties indien publieke schulden daarna toch weer oplopen. Een schone(ere) lei vergt in de eerste plaats dat lidstaten met lagere schulden over de hoge legacy schuld van andere landen heenstappen, en daarmee over de principiële vraag of kwijtschelding gegeven de beleidskeuzes in het verleden gerechtvaardigd is. Het kabinet is van mening dat lidstaten zelf in staat zijn hun schuldniveaus op een gebalanceerd tempo af te bouwen, maar erkent dat maatregelen als een schuldafbouwfonds een van de weinige opties vormen voor een snelle vermindering van publieke schulden. Dit zou bovendien de mogelijkheid scheppen om daarna meer nadruk te leggen op eigen verantwoordelijkheid en marktwerking. Er staat echter ook zwaarwegende nadelen tegenover waardoor dit voor het kabinet geen begaanbare opties zijn. Zo is er geen garantie dat een dergelijke regeling écht eenmalig is of dat lidstaten daarna hun publieke schuld binnen de perken houden. Het pakt bovendien de kern van de kwetsbaarheden niet aan, waardoor de Unie er niet fundamenteel sterker van wordt. Het kabinet voorziet nu geen dergelijke voorstellen.

Begrotingsbeleid, waaronder de samenstelling van nationale begrotingen en de implementatie van hervormingen en publieke investeringen, is een nationale bevoegdheid. Onderlinge afspraken over de overheidsfinanciën binnen de EU, zoals vastgelegd in het SGP, zijn echter van groot belang. Zij helpen om het begrotingsbeleid te coördineren en prikkelen lidstaten om verstandig beleid te voeren, met het oog op het waarborgen van de schuldhoudbaarheid. Het kabinet onderschrijft de conclusie van het Rapport dat het volledig loslaten van begrotingsregels niet wenselijk is omdat de disciplinerende werking vanuit het SGP dan helemaal verdwijnt. Tegelijkertijd erkent het kabinet dat het SGP onvoldoende heeft gewerkt, aangezien de naleving door lidstaten en de handhaving door de Commissie en Raad beperkt is gebleken. Dit zal dan ook moeten worden geadresseerd in de komende herziening van het SGP. De kabinetsinzet ten aanzien van deze herziening richt zich op het waarborgen van schuldhoudbaarheid en opwaartse economische convergentie. Effectieve handhaving van de regels is hierbij een vereiste. Ik verwijs u naar de Kamerbrief van 4 maart jl. voor een uitgebreide toelichting op de kabinetsinzet ten aanzien van het SGP.22

Marktprikkels

Het kabinet is realistisch over wat er met economische coördinatie kan worden bereikt. De waarde van onderlinge afspraken, zo ook die van het SGP, staat en valt met de bereidheid van lidstaten om ze na te leven en de mogelijkheden om de naleving centraal te stellen. Naast het inzetten op gemeenschappelijke regels, kan ook de eigen verantwoordelijkheid onder lidstaten worden vergroot om verstandig begrotingsbeleid te bewerkstelligen. Het kabinet is van mening dat het vergroten van marktprikkels hieraan bijdraagt. Om de marktprikkels te versterken is het in de eerste plaats belangrijk dat het aangepaste ESM-verdrag door alle lidstaten wordt geratificeerd, zodat de verbeteringen ten aanzien van schuldherstructurering die daarin zijn opgenomen, van kracht worden (zie bijlage 4). Ook blijft het kabinet inzetten op voldoende beleidsvoorwaarden bij de inzet van het ESM, zodat wanneer een land van de tucht van de markt wordt beschermd middels het ESM, het via die voorwaarden alsnog de juiste beleidskoers kiest. Daarbij ziet het kabinet de logica van de adviezen in het Rapport dat het ESM volledig verantwoordelijk wordt voor de schuldhoudbaarheidsanalyse wanneer een land steun aanvraagt (in plaats van samen met de Commissie) en dat het IMF, als onafhankelijke partij, een grotere rol krijgt bij het overeenkomen van de noodpakketten. Dergelijke aanpassingen liggen echter gevoelig bij sommige lidstaten en/of vragen om nadere wijziging van het ESM-verdrag, terwijl juist recent een nieuw ESM-verdrag is overeengekomen. Hetzelfde geldt voor een andere optie, een harde numerieke regel voor het schuldniveau waarboven herstructurering plaatsvindt als een lidstaat aanklopt bij het ESM. Dit heeft als voordeel dat de spelregels van tevoren duidelijk zijn en dat dit de voorspelbaarheid vergroot. Een sterk nadeel is dat een dergelijke expliciete drempel een zelfversterkende marktdynamiek teweeg kan brengen (zie bijlage 4). Andere manieren om marktwerking te versterken zijn een grotere rol van schuldhoudbaarheidsanalyses binnen het SGP en via weging van staatsobligaties op bankbalansen (zie verderop).

Bankenunie

De risico’s in de Europese bankensector zijn, mede door de oprichting van de bankenunie, sinds de kredietcrisis verminderd. Buffers van banken zijn geleidelijk verhoogd, door een gezamenlijk actieplan is het aandeel niet-presterende leningen omlaag gebracht, en met de toepassing van bail-in worden de eerste en grootste verliezen opgevangen door de aandeelhouders en crediteuren van de bank. Desalniettemin stagneert de voortgang op het gebied van de bankenunie, hetgeen nog duidelijker is geworden na de Eurogroep van 16 juni jl.23 Lidstaten verschillen van inzicht over waar de balans zou moeten liggen tussen verdere risicodeling en risicoreductie. Daarbij speelt een rol dat lidstaten fundamenteel verschillende bankensectoren hebben en dat de bankensector er in sommige lidstaten beter voor staat dan in andere lidstaten.

Bij de oprichting van de bankenunie is door alle lidstaten de intentie uitgesproken om op termijn een Europees Depositogarantiestelsel (EDIS) op te zetten als derde pijler van de bankenunie – naast het gemeenschappelijk toezicht en het gemeenschappelijk afwikkelingsmechanisme – en daarmee de bankenunie te voltooien. Een EDIS moet ervoor zorgen dat de bescherming van spaarders op Europees niveau wordt georganiseerd. In de huidige opzet met nationale depositogarantiestelsels blijven overheden kwetsbaar voor problemen bij banken in de betreffende lidstaat. Het samenvoegen van nationale fondsen in een EDIS levert een veel grotere slagkracht op om problemen in de financiële sector aan te pakken, waardoor overheden minder snel bij hoeven springen. Hierdoor nemen de risico’s voor overheden af en wordt ook de sovereign-bank nexus beperkt. In dit verband heeft ook Nederland veel baat bij een depositogarantiestelsel met extra slagkracht. Voltooiing van de bankenunie moet daarnaast leiden tot minder beperkingen ten aanzien van grensoverschrijdend bankieren. Dat kan weer bijdragen aan het opvangen van asymmetrische schokken via private kanalen. Nederland heeft zich daarbij altijd hard gemaakt voor de afspraak dat verdere risicodeling via een EDIS hand in hand zal moeten gaan met verdere risicoreductie in de bankensector. Nederland is dan ook voorstander van een betere weging van staatsobligaties op bankbalansen.

In de Eurogroep van 16 juni jl. is afgesproken om tot 2024 te focussen op het verbeteren van het crisisraamwerk voor falende banken (CMDI). Ook daarover zullen lastige discussies moeten worden gevoerd, maar daarbij lijken er meer mogelijkheden om tot overeenstemming te komen. Een akkoord hierop zou ook bijdragen aan de financiële stabiliteit en het beschermen van spaarders en de publieke financiën in Europa. Een uitgebreidere appreciatie van de voortgang op de bankenunie tot nu toe en de mogelijke vervolgstappen is opgenomen in een brief aan uw Kamer van 3 juni jl. en in het verslag van de Eurogroep en Ecofinraad van 16 en 17 juni.24 25

Monetair beleid

Conform het VWEU staat de onafhankelijkheid van de ECB centraal binnen de kabinetsvisie op het monetair beleid in de eurozone. Die onafhankelijkheid houdt in dat regeringen de leden van de besluitvormende organen van de ECB en de nationale centrale banken niet beïnvloeden bij de uitvoering van hun taken.

Het kabinet stelt vast dat de ECB in de afgelopen 10 jaar buitengewone maatregelen heeft genomen om de inflatie aan te jagen en niet verder weg te laten bewegen bij de doelstelling van 2%. De ECB is niet de enige centrale bank geweest die dergelijke onconventionele maatregelen heeft genomen. Zoals het Rapport ook omschrijft, herkent het kabinet dat de rente, die door structurele factoren daalde, door het monetair beleid nog verder werd verlaagd. Het monetaire beleid van de ECB is per saldo nog ruim, omdat de inflatie leidt tot een zeer lage reële rente. Hier zijn ook risico’s aan verbonden, zoals ook beschreven in de Kamerbrief over de lage rente en de Nederlandse economie.26 In lijn met het prijsstabiliteitsmandaat constateert het kabinet dat de ECB een pad heeft ingezet om de netto-aankopen van obligaties te beëindigen en de beleidsrente heeft verhoogd. Er bestaat volgens het kabinet dan ook geen grond voor de aanname dat de ECB zich niet (voldoende) richt op haar prijsstabiliteitsmandaat, zoals ook eerder werd geconcludeerd in het voor de Tweede Kamer geschreven Rapport Economische en Juridische aspecten van de ECB uit januari 2021.27

Ten aanzien van het nieuwe TPI-instrument heeft het kabinet oog voor het risico dat het TPI-instrument gepaard kan gaan met het negatieve bijeffect dat het marktwerking op staatsobligatiemarkten in de weg kan staan en de prikkel bij lidstaten om verstandig begrotingsbeleid te voeren kan verminderen. De noodzaak die de ECB voelt voor het gebruik van dergelijke instrumenten zou worden verkleind via de afbouw van overheidsschulden en het versterken van het groeivermogen en de schokbestendigheid van de lidstaten, conform de hierboven beschreven inzet op die punten.

De Minister van Financiën, S.A.M. Kaag

Figuur 1: Bbp groei (constante prijzen)

Na de eurocrisis van 2012 herstelde de bbp groei in lidstaten zich in zeer verschillende mate; na de coronacrisis ging het herstel gelijker op. Bron: AMECO database, Europese Commissie

Figuur 2: Werkloosheid, in % van de beroepsbevolking

Bron: AMECO database, Europese Commissie

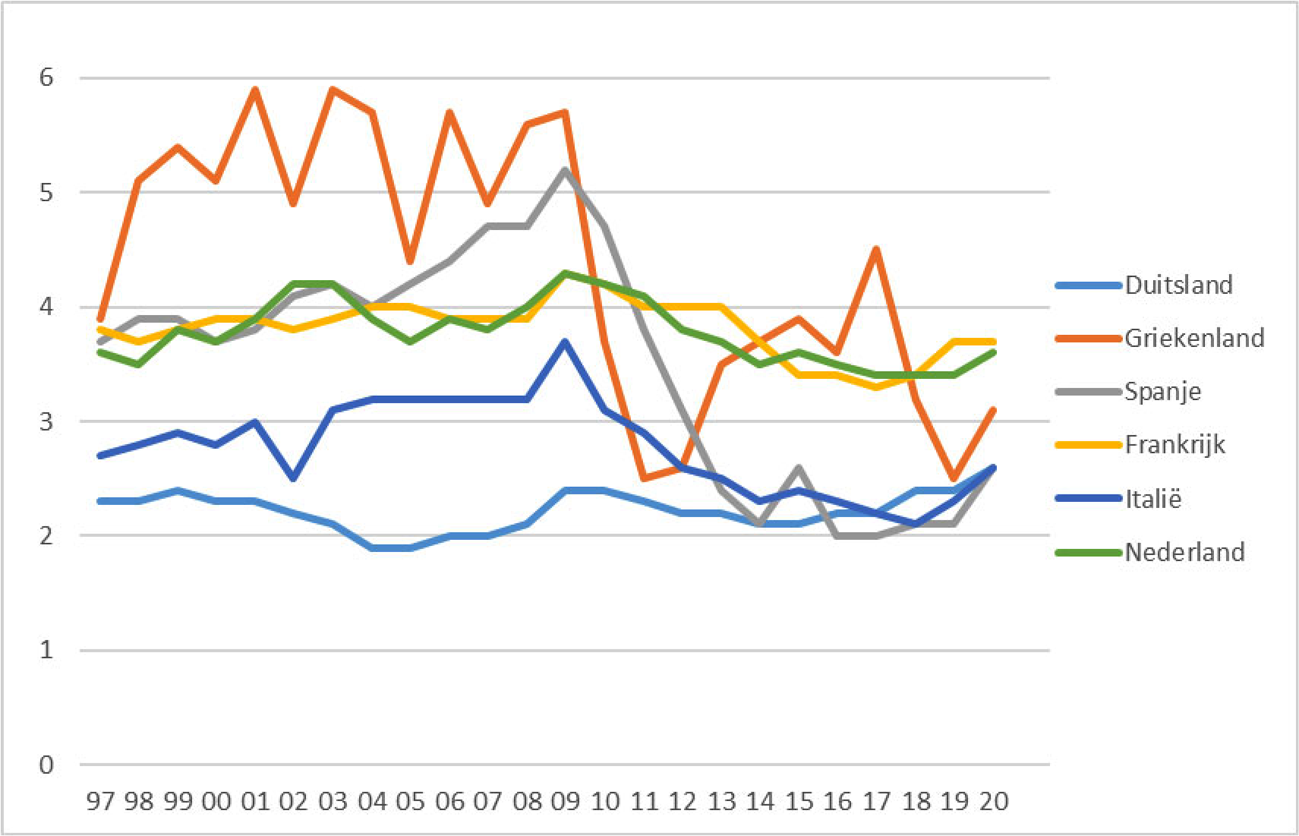

Figuur 3: De 10-jaars rentespreads (verschil met de Duitse rente)

Na een lange periode na de introductie van de euro waarin renteverschillen vrijwel verdwenen waren, liepen deze sterk op tijdens de financiële crisis in 2007 en de eurocrisis in 2011. Na een piek door de coronacrisis in 2019 lopen de verschillen in 2022 opnieuw op. Griekenland valt in 2011 en 2012 van de as. Bron: Bloomberg database

|

2019 |

2025 |

2030 |

2035 |

2040 |

2050 |

2060 |

|

|---|---|---|---|---|---|---|---|

|

Duitsland |

59,9 |

57,8 |

55,2 |

53,3 |

53,4 |

53,1 |

52,2 |

|

Griekenland |

58,4 |

57,3 |

56,5 |

54,8 |

53,0 |

49,5 |

49,8 |

|

Spanje |

60,8 |

59,8 |

58,7 |

56,9 |

54,4 |

50,6 |

50,8 |

|

Frankrijk |

55,6 |

54,5 |

53,6 |

52,8 |

51,7 |

50,7 |

50,6 |

|

Italië |

59,1 |

58,3 |

56,8 |

54,7 |

52,5 |

50,7 |

51,0 |

|

Nederland |

58,8 |

57,7 |

55,9 |

54,2 |

53,4 |

53,6 |

53,1 |

|

Eurozone |

58,9 |

57,6 |

56,0 |

54,5 |

53,3 |

51,7 |

51,3 |

In alle bovenstaande landen en in de eurozone als geheel wordt verwacht dat de relatieve omvang van de werkzame bevolking op termijn zal teruglopen dankzij vergrijzing. Bron: Ageing Report, European Commission, 7 mei 2021

|

Potentiële bbp groei |

Arbeidsproductiviteit (bbp per uur gewerkt) |

Arbeidsinput |

|

|---|---|---|---|

|

1=2+3 |

2 |

3 |

|

|

Duitsland |

1,2 |

1,4 |

– 0,2 |

|

Griekenland |

1,2 |

1,5 |

– 0,3 |

|

Spanje |

1,4 |

1,5 |

0,0 |

|

Frankrijk |

1,3 |

1,3 |

0,1 |

|

Italië |

1,0 |

1,3 |

– 0,2 |

|

Nederland |

1,3 |

1,3 |

0,0 |

|

Eurozone |

1,3 |

1,4 |

– 0,1 |

Het vergroten van de potentiële groei kan enerzijds door de arbeidsproductiviteit te vergroten en anderzijds door de arbeidsparticipatie te verhogen. De contributie via dit laatste kanaal is in geen van de bovenstaande landen positief (kolom 3) (met uitzondering van Frankrijk, waar een zeer lichte toename verwacht wordt), hetgeen voornamelijk wordt veroorzaakt door de toenemende vergrijzing (zie tabel 2). Dit betekent dat de potentiële groei uitsluitend gestuwd zal moeten worden door de toename in arbeidsproductiviteit (kolom 2). Bron: Ageing Report, European Commission, 7 mei 2021

Figuur 6: Potentiële groei, in % van het bbp

De potentiële groei heeft zich verschillend ontwikkeld onder lidstaten, maar ligt over het algemeen lager dan twee decennia geleden (in de eurozone als geheel was dit in 1998 2,2% bbp, in 2023 wordt dit verwacht 1,4% bbp te zijn). Bron: AMECO database, Europese Commissie

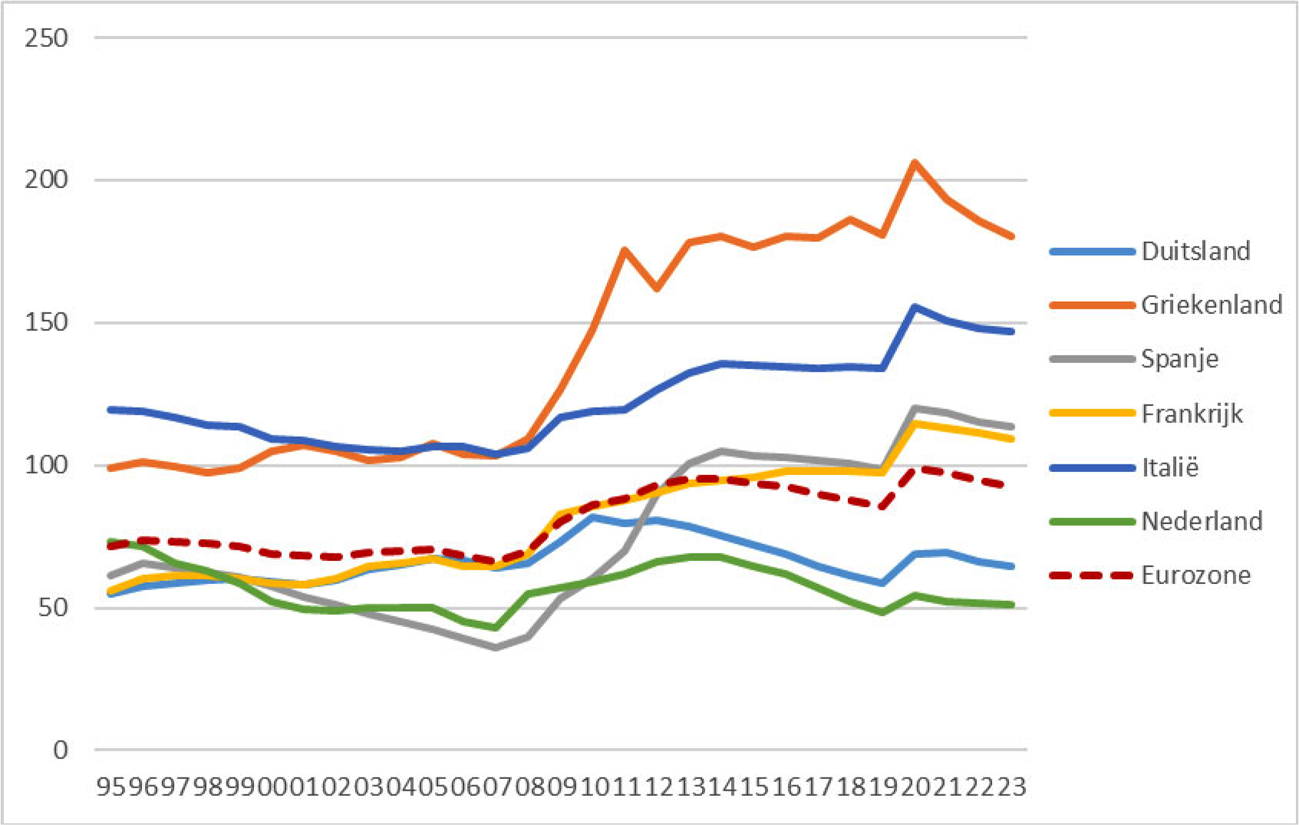

Figuur 7: Private schuld (bedrijven en huishoudens), in % van het bbp

Bron: Eurostat database, Europese Commissie

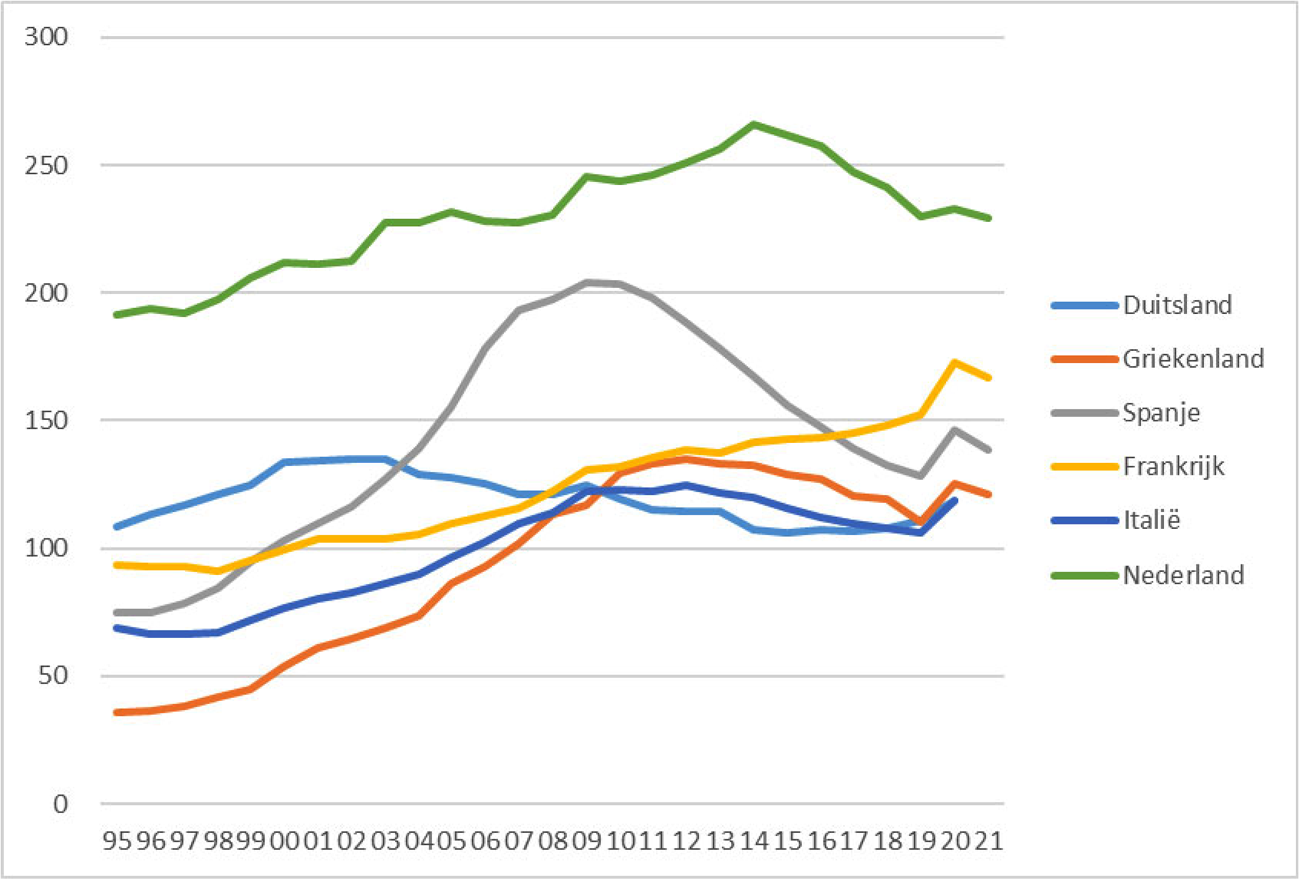

Figuur 8: Publieke schuld, in % van het bbp

Bron: AMECO database, Europese Commissie

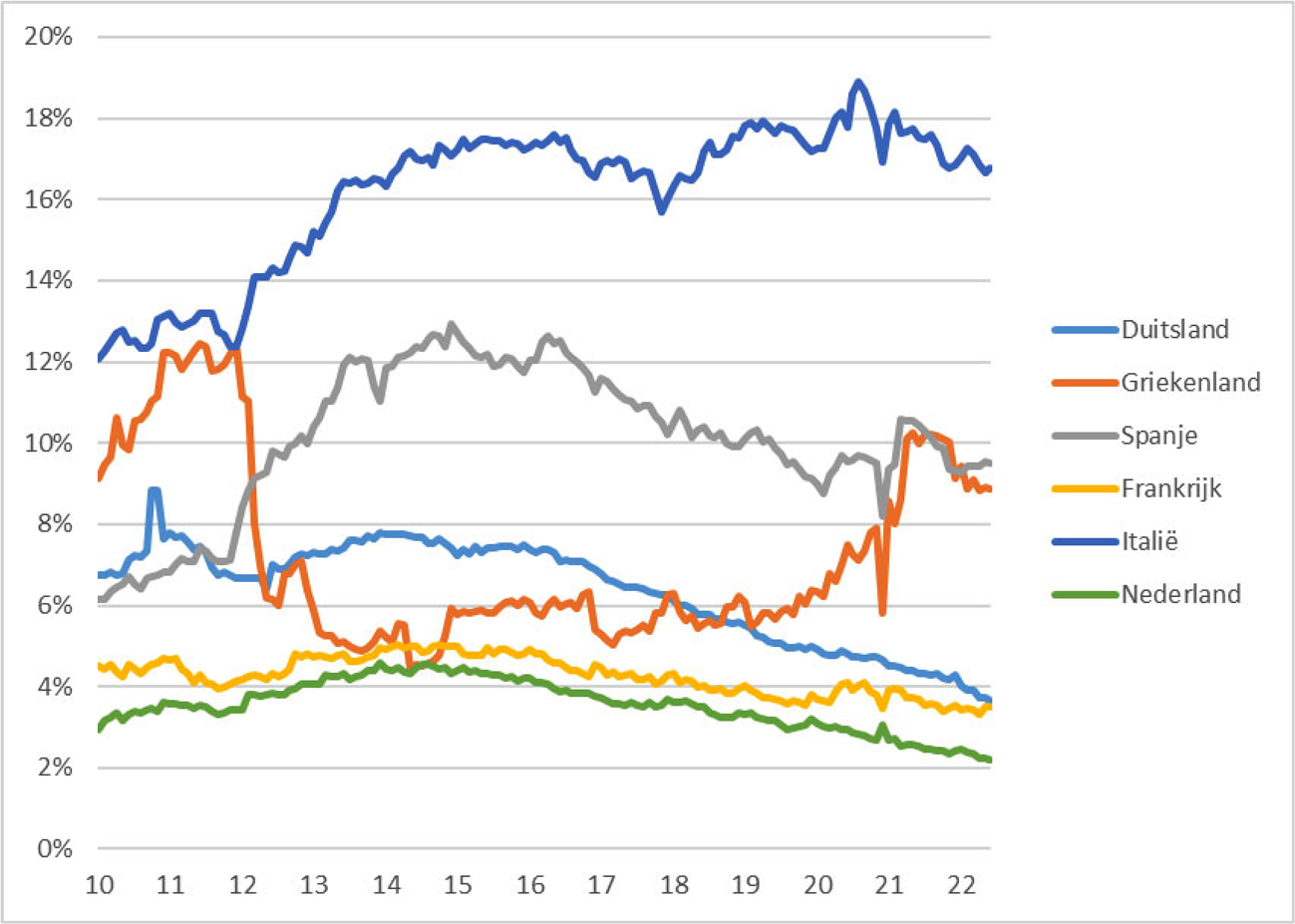

Figuur 9: Blootstelling banken aan nationale overheid, in % totale assets

Bron: ECB database

Figuur 10: Rente-uitgaven door de overheid, in % van het bbp

Bron: Eurostat database, Europese Commissie

Figuur 11: Publieke investeringen, in % van het bbp

Bron: Eurostat database, Europese Commissie

De Commissie analyseert de ontwikkeling van de overheidsschulden van alle EU-lidstaten en beoordeelt of het risico voor de schuldhoudbaarheid op de korte, middellange en lange termijn hoog is. Uit het Fiscal Sustainability Report (FSR) van 2021 komt naar voren dat bij een aantal landen met een hoog schuldniveau (boven de 110% bbp), er in het basisscenario sprake is van een op de (middel-)lange termijn (tot 2032) oplopende schuld (zie tabel). Voor enkele landen (Italië, Portugal) geldt dat de schuld in eerste instantie wel daalt tot ca. 2026, maar daarna weer op een opwaarts pad terechtkomt.

|

2023 |

2026 |

2032 |

|

|---|---|---|---|

|

België |

114,6 |

119,3 |

133,6 |

|

Frankrijk |

112,9 |

116,4 |

122,3 |

|

Griekenland |

192,1 |

179,9 |

154,7 |

|

Italië |

151,0 |

150,3 |

161,6 |

|

Portugal |

122,7 |

120,2 |

126,2 |

|

Spanje |

116,9 |

121,8 |

126,1 |

Voor de schuldontwikkeling is het structurele primaire saldo belangrijk, dat wil zeggen het begrotingstekort gecorrigeerd voor conjuncturele invloed en rentelasten. De ontwikkeling daarvan wordt de komende jaren sterk bepaald door de ontwikkeling van de vergrijzingslasten. In België, Italië en Portugal nemen de vergrijzingslasten fors toe tot 2032 (met 1,5 tot 1,8% bbp), wat het structureel primair saldo onder druk zet. Voor Portugal is de uitgangssituatie daarbij gunstiger, met een primair saldo van – 0,8% in 2023 tegenover – 2,1% in Italië en – 3,6% in België. Ook Spanje en Frankrijk hebben een ongunstig primair saldo als uitgangspunt, resp. – 2,5% en – 2,9%, maar de schuldtoename blijft redelijk beperkt door een lage toename van de vergrijzingslasten in Frankrijk (0,5% bbp) en zelfs daling daarvan in Spanje (– 0,5%). De relatief gunstige verwachte ontwikkeling van de Griekse staatsschuld kan grotendeels worden verklaard uit een goed primair saldo (+ 0,5% bbp) en dalende vergrijzingslasten als percentage van het bbp (– 1,3% in 2032). Voor alle landen geldt dat de economie verwacht wordt in beperkte mate te groeien en daarmee slechts een beperkte bijdrage levert aan verbetering van de schuldhoudbaarheid. De verwachte gemiddelde groei tussen 2024 en 2032 varieert van 0,7% (Portugal) tot 1,1% (Griekenland). Op het eind van de periode is in het basisscenario met name de reële groei in Italië en Portugal (0,6%) en België (0,8%) zorgwekkend laag. De Commissie laat ook zien dat in een alternatief scenario, waarbij de rente structureel 1% hoger ligt, de schuld van al deze lidstaten in 2032 tussen de 9%-punt (België) en 13%-punt (Italië) hoger ligt dan in het basisscenario.

Een asymmetrische schok in een lidstaat kan door de verwevenheid van de EMU overslaan naar andere lidstaten via het sentiment op financiële markten, de onderlinge blootstellingen van financiële instellingen en handel- en kapitaalstromen. In het verleden is gebleken dat indien de schok leidt tot onzekerheid over de schuldhoudbaarheid van een lidstaat, dit leidt tot stijgende rente, hetgeen zich kan verspreiden naar andere lidstaten (voornamelijk hogeschuldlanden) en daarmee hoge kosten met zich meebrengen. Hiernaast zijn lidstaten aan elkaar blootgesteld via de diverse risicodelingsregelingen die binnen de EMU zijn getroffen, zoals het ESM, binnen de bankenunie en de balans van de ECB. Een overzicht van de risico’s die DNB en de Nederlandse staat lopen als gevolg van ECB-beleid is opgenomen in de jaarlijkse informatiebrief hierover die op 4 juli jl. aan uw Kamer is verzonden. Daarnaast bestaat er op EU-niveau risicodeling middels verschillende instrumenten, waaronder NextGenerationEU (NGEU) en SURE. Indien een lidstaat niet meer aan haar betalingsverplichtingen kan voldoen, en als gevolg de Commissie namens de EU haar schuldeisers niet kan terugbetalen, kan dat leiden tot het effectueren van de bilaterale garanties van lidstaten aan de Unie.

In geval van een crisis kunnen de overheidsfinanciën van een lidstaat snel verslechteren. Enerzijds zullen de inkomsten van een lidstaat verminderen en de uitgaven toenemen om de economie in een laagconjunctuur te stimuleren. Daarnaast kunnen de financieringskosten van de schuld oplopen. Diverse Europese instrumenten zijn overeengekomen om lidstaten in buitengewone omstandigheden financieel te steunen. Het bestaan van deze instrumenten kan het risico op de verspreiding van onrust op financiële markten en zelf versterkende marktdynamieken verminderen. In het uiterste geval dat lidstaten geen toegang meer tot kapitaalmarkten hebben of dreigen te hebben, kan er aanspraak gemaakt worden een macro-economisch aanpassingsprogramma van het ESM. Aan een dergelijk programma zijn strikte conditionaliteiten verbonden. Zo moet de schuld houdbaar zijn bevonden (al dan niet na een herstructurering) en moet de lidstaat instemmen met de implementatie van een passend aanpassingsprogramma dat door de Commissie in samenwerking met de ECB en waar mogelijk het IMF is opgesteld. De inhoud van het aanpassingsprogramma is afhankelijk van de ernst van de situatie en de omvang van de financiële bijstand. Gedurende de implementatie van de steunprogramma’s wordt de voortgang gemonitord door de Commissie, ECB en indien betrokken het IMF. Hierbij moet worden opgemerkt dat het ESM, met een capaciteit van 500 mld. euro, niet groot genoeg is om meerdere grote lidstaten te helpen indien dat nodig is. Als een lidstaat zich houdt aan de beleidsvoorwaarden van een leningenprogramma of een preventieve kredietlijn van het ESM, kan de ECB het OMT-programma inzetten.

In het scenario dat een bank in de eurozone in om dreigt te vallen zal de toezichthouder – de nationale toezichthouder voor kleinere banken, de ECB voor grote en grensoverschrijdende bank(groepen) – het signaal geven dat de bank failing or likely to fail (FOLTF) is. Vanaf dat moment zal de resolutieautoriteit – respectievelijk de nationale resolutieautoriteit of de Single Resolution Board (SRB) – de leiding nemen in het crisismanagementproces. In het geval een bank FOLTF is, zal de resolutieautoriteit een afwikkelroute kiezen. Voor alle banken zijn van tevoren afwikkelplannen gemaakt om zo goed mogelijk voorbereid te zijn op een crisisscenario. Als een bank daadwerkelijk FOLTF wordt verklaard, wordt bekeken of het afwikkelplan in het betreffende scenario toepasbaar is. De belangrijkste keuze voor de resolutieautoriteit is of de bank in faillissement of in resolutie gaat. Resolutie is voorbehouden aan banken waarbij het in het publiek belang is om deze niet via een «normaal» faillissement af te wikkelen. Hiervoor doet de resolutieautoriteit een publiekbelangtest. Als er blijkt dat er een publiek belang is om de betreffende bank niet in faillissement te laten gaan, zal de bank in resolutie worden genomen. Hierbij neemt de resolutieautoriteit de leiding over de bank over en zal kiezen welke instrumenten moeten worden ingezet om de continuïteit van de kritieke functies van de bank te waarborgen. Daarbij wordt waar mogelijk ook verliesdeling door private crediteuren toegepast (bail-in). Daarnaast kan er een bijdrage worden geleverd door het SRF. Hierdoor is de kans dat de overheid moet bijspringen beperkt.

Met herstructurering van staatsschuld wordt bedoeld dat op het moment een land met een onhoudbare schuld toegang tot de kapitaalmarkten verliest, het land aan tafel moet met haar schuldeisers (obligatiehouders) om nieuwe gunstigere financieringsvoorwaarden te bespreken. Dit kan betrekking hebben op zowel de looptijd en financieringsvoorwaarden van de uitstaande schuldpapieren of een vermindering van de uitstaande schuld. Dit laatste betekent dat de schuldeisers accepteren dat een deel van de schuld wordt afgeschreven (niet wordt terugbetaald). Herstructurering voorkomt de inzet van belastinggeld bij een onhoudbare publieke schuld en legt de risico’s waar ze horen: bij de investeerders in staatsobligaties.

Er wordt echter niet automatisch overgegaan tot herstructurering bij een onhoudbare schuld. Indien de staatsschuld van een euroland onhoudbaar wordt geacht en de terugbetalingscapaciteit negatief wordt beoordeeld (door Commissie en ESM), is schuldherstructurering gevolgd door een (ESM-)programma gewenst. Een deel van het verbeteren van de houdbaarheid zal via de financiële voorwaarden en de beleidsvoorwaarden van een beoogd programma verlopen. Mogelijk is dat afdoende. Als dat niet het geval is en de schuld nog steeds onhoudbaar wordt beoordeeld, mag het ESM geen middelen uitlenen voordat de houdbaarheid is verbeterd met behulp van herstructurering van de schuld. Herstructurering is echter geen automatisch proces: lidstaten zijn zelf verantwoordelijk voor afspraken met schuldeisers over schuldherstructurering. In het nieuwe ESM-verdrag is de voorwaarde opgenomen dat lidstaten single limb Collective Action Clauses (CAC’s) in hun obligaties moeten opnemen (zie ook bijlage 5).

Herstructurering is echter niet pijnloos voor de betrokken lidstaat of voor andere lidstaten. Het vooruitzicht op herstructurering kan leiden tot hogere rentes. Hogere rentes hebben tot een zekere hoogte een wenselijke disciplinerende werking om de overheidsfinanciën op orde te brengen, maar kunnen ook een zichzelf versterkende marktdynamiek en kapitaalvluchten op gang kan brengen als markten bijvoorbeeld over een uittreding uit de eurozone speculeren. Dit kan zich tevens vertalen in hogere rentes voor andere lidstaten (voornamelijk lidstaten met hoge staatsschulden). Ook kan de afschrijving van overheidsschulden potentieel gevolgen hebben voor banken die deze obligaties aanhouden, zoals dit ook geldt voor wanbetaling op andere leningen die banken hebben verstrekt.

Ondanks bovengenoemde risico’s die gepaard gaan met een publieke schuldherstructurering binnen de eurozone, zijn de risico’s van hoge staatsschulden ook aanzienlijk, waaronder de hoge financieringskosten, de beperkte mate om groeibevorderende uitgaven te doen (debt overhang), en in het uiterste geval het verlies van toegang tot kapitaalmarkten in geval van een onhoudbare schuld. Herstructurering van publieke schulden biedt daarom de mogelijkheid tot een schone(re) lei voor een lidstaat. Het alternatief, dat (private) crediteuren van een lidstaat volledig worden afgelost met publiek (Europees) geld, vindt het kabinet onwenselijk.