Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 21501-20 nr. 1262 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 november 2017

Gedurende de procedurevergadering van de vaste Kamercommissie voor Financiën van 13 september jl. is het kabinet verzocht een kabinetsappreciatie van het reflectiepaper van de Europese Commissie over de toekomst van de Economische en Monetaire Unie (EMU) naar de Kamer te zenden. In de geannoteerde agenda voor de Eurogroep van 6 november jl. (Kamerstuk 21 501-07, nr. 1467) is de Kamer op hoofdlijnen geïnformeerd over het standpunt van het kabinet. Met deze brief geven de Minister van Financiën en de Minister van Buitenlandse Zaken, mede namens de Minister van Economische Zaken en Klimaat, een toelichting op de inzet van het kabinet ten aanzien van de toekomst van de EMU, zoals ook uiteengezet in het regeerakkoord. Met deze brief wordt tevens invulling gegeven aan het verzoek van leden van de Eerste Kamer over hetzelfde reflectiepaper.

De Europese Commissie heeft haar reflectiepaper over de toekomst van de EMU gepubliceerd op 31 mei van dit jaar.1 Het reflectiepaper bevat een aantal denkrichtingen over hoe de EMU er in 2025 uit zou kunnen zien. Voortbouwend op dit reflectiepaper heeft de voorzitter van de Commissie, tijdens zijn jaarlijkse «state-of-the-union toespraak» in september dit jaar, zijn visie op de toekomst van de EMU toegelicht.2 Op dezelfde datum heeft de Commissie een routekaart «voor een meer verenigde, sterkere en meer democratische unie» gepresenteerd, waarin zij aankondigt op 6 december aanstaande een pakket aan voorstellen ten aanzien van de EMU te presenteren.

In lijn met de «leaders agenda» van de voorzitter van de Europese Raad, die is overeengekomen door de Europese Raad op 19 en 20 oktober (Kamerstuk 21 501-20, nr. 1260), zal er op 14 en 15 december 2017 een Eurotop over de toekomst van de EMU plaatsvinden in inclusief format, dat wil zeggen met de staatshoofden en regeringsleiders van de 27 lidstaten.3

Ook in Nederland heeft het debat over de inrichting van de EMU de afgelopen periode een impuls gekregen, mede door de publicatie van verschillende adviesrapporten. Zo heeft de Minister van Buitenlandse Zaken in oktober 2016 bij de Adviesraad Internationale Vraagstukken (AIV) een adviesaanvraag gedaan over verdieping van de EMU.4 Het advies van de AIV, genaamd «Is de eurozone stormbestendig?», is gepubliceerd op 18 augustus jl.5 Het kabinet geeft in een brief die parallel verstuurd wordt aan deze brief een appreciatie van het rapport van de AIV (Kamerstuk 21 501-20, nr. 1263), zoals vereist in de Kaderwet adviescolleges. Daarnaast is tijdens de stemmingen op 7 februari jl. over het burgerinitiatief «Peuro» een motie van het lid Omtzigt (Kamerstuk 34 387, nr. 4) aangenomen (Handelingen II 2016/17, nr. 49, item 15) waarin de Raad van State om voorlichting wordt gevraagd over mogelijkheden tot verbetering van naleving van Europese afspraken die zijn gemaakt om de stabiliteit, betrouwbaarheid en schokbestendigheid van de euro te garanderen, alsmede het in kaart brengen van voor- en nadelen van politieke en institutionele opties voor de toekomst van de euro. Dit advies is op 8 november jl. gepubliceerd.6 Ten slotte heeft ook De Nederlandsche Bank (DNB) in juni een studie gepubliceerd over versterking van de EMU.7

Deze brief is als volgt opgebouwd. In paragraaf 1 wordt het kader geschetst van de beleidsinzet van het kabinet ten aanzien van de toekomst van de EMU. Vervolgens wordt in paragraaf 2 nader ingegaan op het belang van duurzame groei binnen de EMU en maatregelen om die te bevorderen. In paragraaf 3 wordt ingegaan op stabilisatie binnen de monetaire unie en stappen om die te bevorderen, waarbij onderscheid wordt gemaakt tussen de financiële sector en de reële economie. Tot slot wordt in paragraaf 3 tevens ingegaan op alternatieve voorstellen voor stabilisatie waar het kabinet geen voorstander van is, zoals eurobonds en een budgettaire stabilisatiefunctie voor de eurozone.

Aan de euro zijn grote voordelen voor Nederland verbonden. De gemeenschappelijke munt draagt bij aan het scheppen van voorwaarden voor duurzame welvaart voor ons land. Zo heeft de EMU de interne markt versterkt door het wegnemen van handelsbelemmeringen, waaronder wisselkoersrisico’s en transactiekosten bij grensoverschrijdende activiteiten. Zoals ook toegelicht in de voorlichting van de Raad van State wordt door de euro 60% van de Nederlandse handel zonder wisselkoersrisico afgehandeld. Ook wordt door de euro een meer efficiënte allocatie van kapitaal binnen de EMU bevorderd. Zoals bijgevoegde figuur illustreert8, zorgt de EMU bovendien voor stabiele prijzen. De gemiddelde inflatie in Nederland, en de eurozone, is na introductie van de euro lager dan in de jaren voorafgaand aan de invoering van de euro. Ook is met de totstandkoming van de euro een internationale reservevaluta gecreëerd die de rol van Europa in de mondiale economie heeft ondersteund.

Zoals bekend is de eurozone door een moeilijke periode heengegaan, door eerst de kredietcrisis en de daaropvolgende schuldencrisis. De eurozone heeft verschillende jaren van negatieve groei gekend. Deze crises hebben eenieder in de eurozone direct of indirect geraakt, door bezuinigingen, oplopende werkloosheid, dalende huizenmarktprijzen en/of onzekerheid over de (economische) toekomst.

In reactie op de crises zijn talrijke noodzakelijke maatregelen doorgevoerd. Lidstaten hebben veel bezuinigingen en hervormingen geïmplementeerd. En ook op EU-niveau hebben grote veranderingen plaatsgevonden. De budgettaire regels zijn aangescherpt, als ook de aanpak van macro-economische onevenwichtigheden. De bankenunie is in zeer korte tijd tot stand gebracht en heeft bankentoezicht en bankenresolutie op Europees niveau gebracht. En er is een permanent stabiliteitsmechanisme, het Europees Stabiliteitsmechanisme (ESM), opgericht om lidstaten die desondanks in de problemen komen te ondersteunen met financiering en strikte hervormingsprogramma’s.

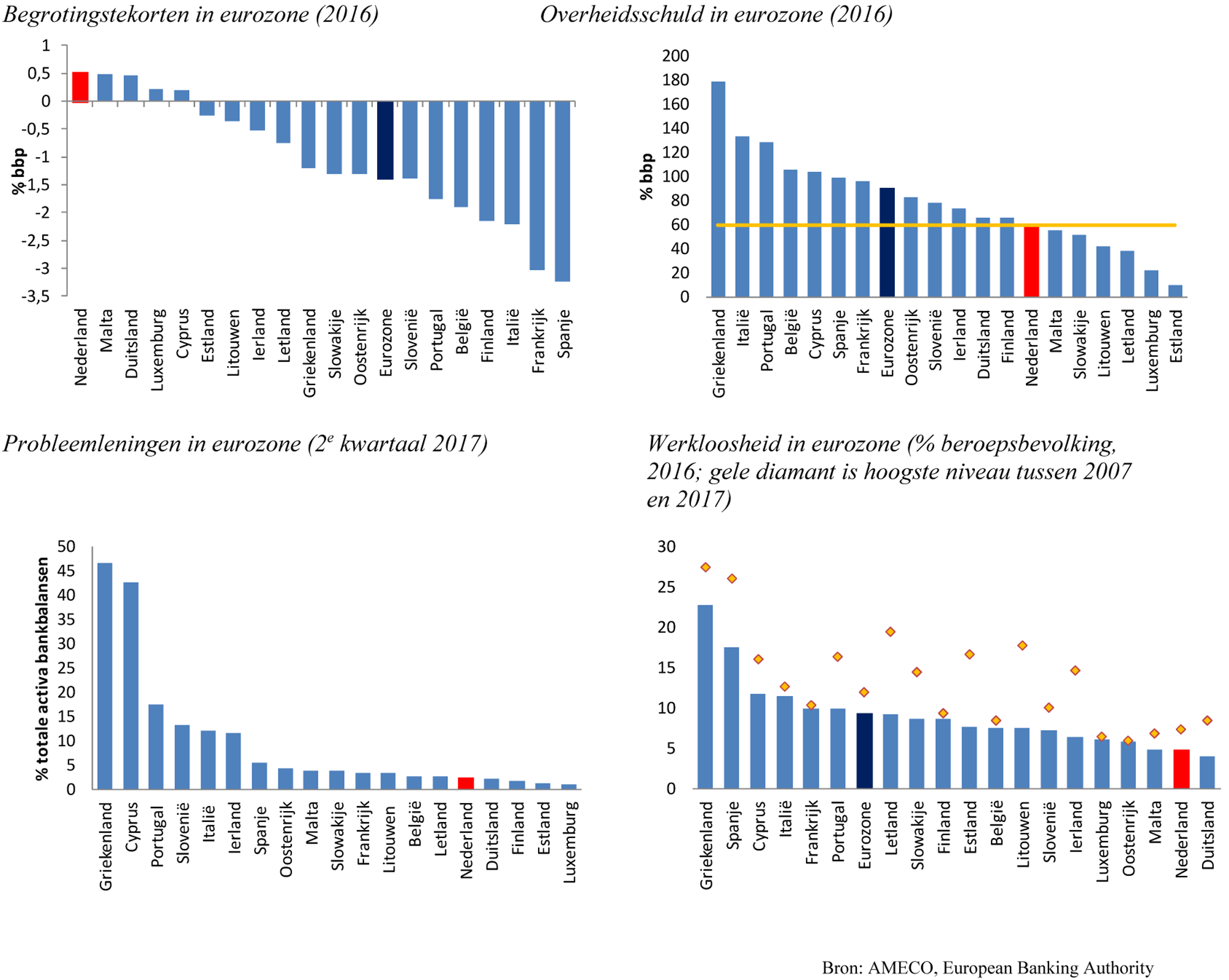

Al deze maatregelen hebben bijgedragen aan het vergroten van stabiliteit binnen de eurozone en de veerkracht van de unie en de lidstaten. Waar de eurozone in 2013 nog kromp, groeide de economie in 2016 met 1,8% van het bbp en wordt voor het lopende jaar een groei van 2,2% van het bbp geraamd. Daarmee groeide de economie van de eurozone het afgelopen jaar sneller dan die van de Verenigde Staten, terwijl de groei dit jaar gelijke tred houdt. Het gemiddelde begrotingstekort in de eurozone is gedaald van 6,4% van het bbp in 2010 tot 1,5% van het bbp in 2016. Na het ontslag van Griekenland uit de correctieve arm van het Stabiliteits- en Groeipact (SGP) zitten er nog drie EU-lidstaten in de buitensporigtekortprocedure9, waar dat er op het hoogtepunt van de crisis drieëntwintig waren. De werkloosheid, hoewel nog steeds te hoog, loopt gestaag terug. Waar de gemiddelde werkloosheid in 2013 nog 12% van de beroepsbevolking bedroeg, wordt de werkloosheid voor het lopende jaar geraamd op 9,1%, het laagste niveau sinds 2008, en wordt voor de komende jaren een verdere daling verwacht. Cyprus, Ierland, Portugal en Spanje hebben de afgelopen jaren succesvol ESM-programma’s afgerond en behoren, mede vanwege de hervormingen die zijn doorgevoerd, tot de snellere groeiers in de eurozone. Het tekort op de lopende rekening van de EMU is omgeslagen in een overschot, een reflectie van de verbeterde concurrentiekracht. En het vertrouwen van internationale investeerders in de eurozone is hersteld, waardoor ze weer meer en meer in de eurozone investeren.

Onverlet al de hervormingen kan de werking van de EMU nog verder worden verbeterd. De eurozone kampt nog met erfenissen uit het verleden. Na de invoering van de euro heeft er onvoldoende duurzame groei van inkomens en convergentie van economische prestaties tussen lidstaten plaatsgevonden. Zoals de onderstaande figuren laten zien zijn begrotingstekorten weliswaar fors teruggedrongen, maar is de staatsschuld in twaalf van de negentien lidstaten nog steeds hoger dan de grenswaarde van 60% bbp uit het SGP. Daarnaast gaat de bankensector in een aantal eurolanden nog altijd gebukt onder een hoog aantal probleemleningen en kampen verschillende eurolanden nog met een hoge werkloosheid.

Om deze zorgen te adresseren dient aan bepaalde condities te worden voldaan: lidstaten moeten hun verantwoordelijkheid nemen, regels behoren te worden nageleefd en op punten dient de architectuur van de EMU te worden versterkt.

Deze randvoorwaarden beogen twee zaken te bereiken die volgens het kabinet essentieel zijn voor het goed functioneren van de EMU: duurzame groei en stabiliteit. Er bestaat een evidente interactie tussen deze twee doelen. Duurzame groei draagt bij aan de stabiliteit van de monetaire unie. Stabiliteit bespoedigt, vice versa, duurzame groei, door economische en financiële risico’s terug te dringen die anders een langdurig negatief effect op welvaartsniveaus kunnen hebben.

In het vervolg van deze brief wordt uiteengezet welke stappen in de ogen van het kabinet noodzakelijk zijn om duurzame groei en stabiliteit in de EMU te versterken.

Het bevorderen van duurzame economische groei door het vergroten van het groeipotentieel van lidstaten en het versterken van de veerkracht van nationale economieën kan het functioneren van de EMU verbeteren. Het groeipotentieel van een lidstaat hangt nauw samen met de ontwikkeling van productiviteit. Veerkracht houdt in dat lidstaten beleid voeren dat erop gericht is om (1) economische kwetsbaarheden te verminderen, om (2) de directe gevolgen van economische schokken te kunnen absorberen, en om (3) het herstelvermogen te vergroten. De Commissie spreekt in dit verband in het reflectiepaper over «convergentie naar veerkrachtige economische structuren».

Zoals bekend kunnen lidstaten binnen een muntunie geen gebruik maken van het wisselkoersinstrument als economisch aanpassingskanaal.10 Het monetaire beleid van de Europese Centrale Bank (ECB) is daarnaast afgestemd op de inflatie in de eurozone als geheel. Een grote veerkracht voorkomt dat economische schokken een diep en langdurig negatief effect hebben op de economische ontwikkeling, en dat de conjunctuur in lidstaten te ver van elkaar afwijkt. Dit is belangrijk voor de passendheid van het monetaire beleid, zoals ook wordt onderschreven door de ECB.11 Uit onder andere onderzoek van DNB blijkt dat conjunctuurontwikkelingen al in grote mate synchroon lopen tussen lidstaten in de eurozone.12 De diepte van economische schokken en de duur van de daaropvolgende neergang verschilt daarentegen, waardoor economieën van sommige lidstaten voor langere tijd monetaire stimulus vergen dan anderen om het gewenste niveau van inflatie te bereiken.

Het is derhalve van belang dat lidstaten in een monetaire unie een vergelijkbaar duurzaam groeipatroon laten zien. Ook dienen lidstaten over voldoende aanpassingsvermogen te beschikken om (asymmetrische) economische ontwikkelingen of een negatieve economische schok op een andere manier op te vangen dan met monetair beleid.

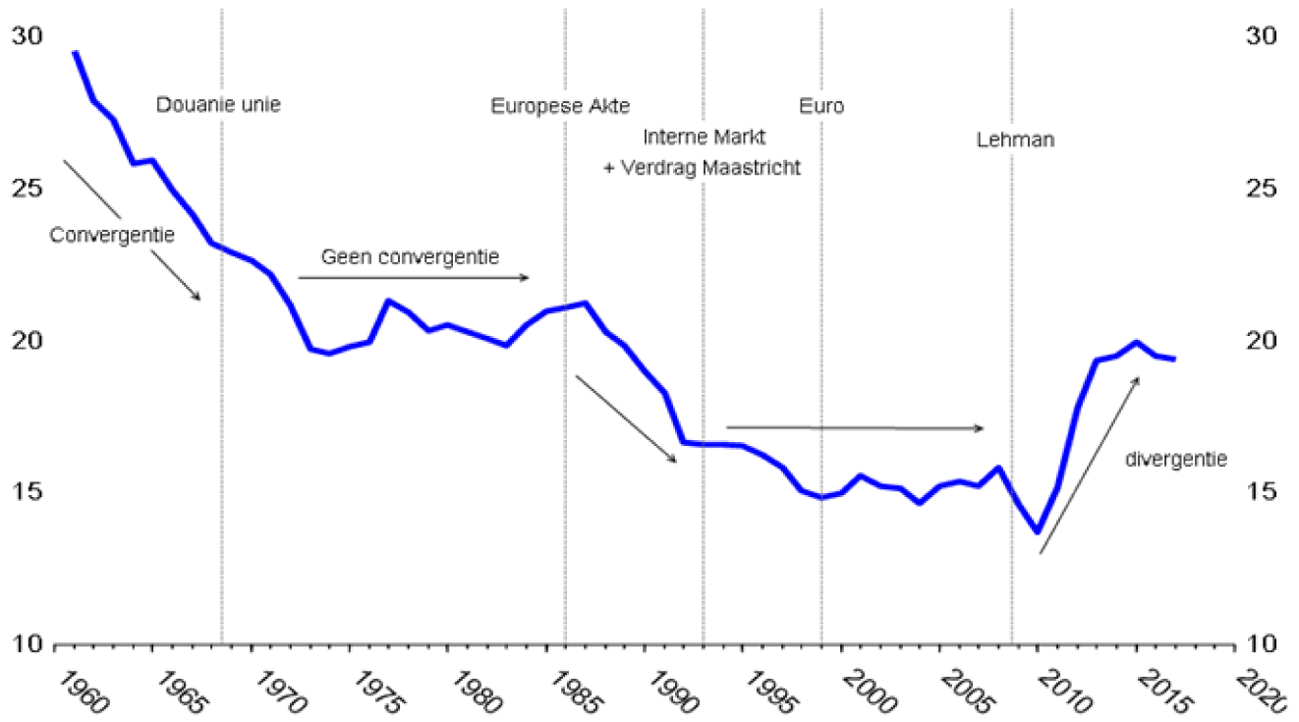

Het vergroten van het groeipotentieel en veerkracht van de EMU draagt bovendien bij aan een positieve ontwikkeling van levenstandaarden en werkgelegenheid in alle lidstaten, doordat het inwoners in staat stelt om economische kansen en ontwikkelingen aan te grijpen. Sinds de invoering van de euro heeft er gemiddeld genomen geen inkomensconvergentie plaatsgevonden tussen eurolanden. In enkele lidstaten waar wel inkomensconvergentie plaatsvond, was deze convergentie teveel gebaseerd op onhoudbare, veelal schuldgedreven, economische groei. Correcties hierop hebben in sommige gevallen tot diepe crises geleid, en het potentiële draagvlak voor de EMU in gevaar gebracht. De duurzame economische groei die in deze brief wordt voorgestaan beoogt precies het tegendeel.

Inkomensconvergentie in de eurozone (niet-gewogen standaardafwijking bbp per inwoner)

Bron: Thomson Reuters Datastream

Het kabinet beseft dat het bereiken van duurzame economische groei een proces is van de lange adem en om substantiële inspanningen vraagt van alle lidstaten. Onderstaand wordt ingegaan op verschillende manieren waarop duurzame groei kan worden aangejaagd.

Ten eerste is van belang dat lidstaten hun huis op orde krijgen. Veel lidstaten, voormalig programmalanden in het bijzonder, hebben hun economisch bestel al beter ingericht en het groeipotentieel en de veerkrachtigheid van hun economie vergroot. Tegelijkertijd zijn er ten aanzien van economische prestaties nog steeds significante verschillen tussen lidstaten zichtbaar. Gegeven de discrepantie tussen uitgangsposities van lidstaten, zijn er verschillen in de mate waarop lidstaten kwetsbaar zijn voor blootstelling aan schokken. Zo zijn lidstaten met een grote negatieve netto-investeringspositie, een omvangrijke overheidsschuld, of waarvan een private sector kampt met hoge schulden, relatief kwetsbaar voor volatiliteit op financiële markten en renteschommelingen. Ook de diepte van economische schokken en de duur van de daaropvolgende neergang verschilt. Het is daarom essentieel dat alle lidstaten hun economische fundamenten in de toekomst blijven versterken.

Om dit proces te ondersteunen kan gebruik worden gemaakt van zogenaamde benchmarks en het uitwisselen van «best practices», zoals al wordt toegepast in verschillende Raadsformaties en de Eurogroep. Vooropstaat dat lidstaten bovenal zelf gebaat zijn bij het veerkrachtiger maken van hun economieën. Zoals benadrukt in het regeerakkoord, is het gezien de nauwe verwevenheid van economieën in de EMU echter ook van belang dat lidstaten elkaar bij de les houden en druk op elkaar uitoefenen om adequate beleidsmaatregelen te treffen. Zo zijn er, mede aan de hand van het benchmarken van de belastingdruk op arbeid in de Eurogroep, in diverse lidstaten hervormingen doorgevoerd om arbeid meer lonend te maken, waaronder in Nederland. Daarnaast is in de Eurogroep een benchmark overeengekomen om de houdbaarheid van publieke pensioenstelsels te vergelijken. Deze discussies kunnen verder uitgebouwd worden naar andere relevante beleidsterreinen, waarbij prioriteit gegeven zou moeten worden aan hervormingen die de veerkracht van lidstaten en daarmee van de EMU vergroten. Later in deze brief wordt ingegaan op de Europese raamwerken die kunnen bijdragen aan het afbouwen van macro-economische onevenwichtigheden en het verder op orde krijgen van de budgettaire fundamenten van lidstaten: de macro-economische onevenwichtighedenprocedure (MEOP) en het SGP.

Ten tweede is het kabinet van mening dat verdieping van de interne markt duurzame groei in lidstaten kan bevorderen. Zoals de figuur in paragraaf 2.1 illustreert heeft de interne markt, als katalysator van harmonisatie van regulering in Europa, al een belangrijke rol gespeeld in het bevorderen van inkomensconvergentie tussen lidstaten. Waar de interne markt als uitgangspunt betrekking heeft op de lidstaten van de gehele Europese Unie, is het bevorderen van grensoverschrijdende economische activiteit des te meer relevant binnen de EMU. Grensoverschrijdend economisch verkeer kan een dempend effect hebben wanneer een lidstaat wordt geconfronteerd met een asymmetrische economische neerval. Ook de Commissie onderschrijft in haar reflectiepaper dat de interne markt een goed kader biedt om convergentie te stimuleren. Het kabinet stelt dat de Digitale Interne Markt Strategie en de overige Interne Markt Strategieën (waaronder de Kapitaalmarktunie en de Energie-unie) op een ambitieuze wijze uiterlijk in 2018 geïmplementeerd dienen te worden, zoals in 2016 afgesproken door de Europese Raad.13 Ook daarna zal verder gewerkt moeten worden aan een verbeterde werking van de interne markt, waarbij onder meer aandacht zal moeten zijn voor de effecten van digitalisering voor de interne markt, het verder verbeteren van de interne markt voor diensten en een versterkte handhaving.

Ten derde kunnen Europese bestedingen doelgerichter worden ingezet om duurzame groei in lidstaten verder te vergroten. Zo kan de koppeling tussen de uitkering van de bestaande Europese structuur- en investeringsfondsen (ESI-fondsen) enerzijds, en de naleving van landenspecifieke aanbevelingen uit het Europees Semester en van de criteria van het SGP anderzijds, versterkt worden. Hiermee dragen de ESI-fondsen op een positieve wijze bij aan de implementatie van structurele hervormingen. Bij deze sterkere koppeling kan worden voortgebouwd op de al bestaande koppelingen tussen de EU-begroting en het Europees Semester, en het al vanuit de ESI-fondsen ingerichte programma voor ondersteuning van structurele hervormingen (SRSP).14 Een dergelijke versterkte koppeling kan ook inhouden dat de nu jaarlijkse landenspecifieke aanbevelingen een meerjarig karakter krijgen om ze beter te laten aansluiten bij het structuur- en cohesiebeleid, waarbinnen immers ook meerjarige verbintenissen worden aangegaan. In haar reflectiepaper stelt de Commissie ook voor om de link tussen hervormingen en de EU-begroting verder te versterken.

Zoals uiteengezet in paragraaf 1.3 is naast duurzame groei ook stabiliteit in de reële economie en de financiële sector van cruciaal belang voor de EMU. De mondiale financiële crisis en de Europese schuldencrisis hebben aangetoond dat economieën in de eurozone sterk met elkaar verweven zijn. Om het risico op soortgelijke crises en besmetting tussen lidstaten in de toekomst te beperken, en het vertrouwen van burgers te herwinnen, is het essentieel dat zowel de financiële sector als de reële economie rusten op stevige fundamenten. Hiertoe is het van belang dat economische en financiële risico’s worden teruggedrongen. Risico’s blijven echter risico’s en kunnen zich altijd onverhoopt voordoen. Het kabinet is van mening dat dan, wanneer risico’s zich materialiseren, de kosten in eerste instantie moeten worden gedragen door partijen die deze risico’s bewust hebben genomen.

Zoals benoemd in het regeerakkoord is gelet op de grensoverschrijdende activiteiten van banken, een gemeenschappelijk beleid van de EU ten aanzien van banken en toezicht daarop van groot belang. Dit geldt in het bijzonder voor de EMU, zoals tijdens de schuldencrisis bleek. Zwakke banken brachten overheden in de problemen als zij zich genoodzaakt zagen hen te redden omdat er nog geen adequate alternatieven waren, en zwakke overheden brachten op hun beurt banken die bijvoorbeeld veel staatsobligaties bezaten in de problemen: de bekende vicieuze cirkel tussen banken en overheden. In dit kader zijn de afgelopen jaren met de oprichting van de bankenunie grote stappen gezet om de verwevenheid tussen banken en overheden te verminderen. De bankenunie is echter nog niet af. Onder het Nederlandse EU-voorzitterschap is een routekaart overeengekomen voor het vervolmaken van de bankenunie.15

Het kabinet hecht aan de afspraken uit de routekaart. Er dienen de komende tijd vooral stappen te worden gezet in de richting van verdere risicoreductie. Dit betekent onder andere dat er Europese afspraken moeten worden gemaakt over adequate buffers om bail-in mogelijk te maken, implementatie van de «leverage ratio» met een opslag voor systeembanken en het aanpassen van de prudentiële behandeling van staatsobligaties. Overeenstemming hierover is eerst nodig voordat er kan worden overgegaan tot verdere risicodeling via een Europees Depositogarantiestelsel (EDIS). Over de recente ideeën van de Commissie omtrent het voltooien van de bankenunie heeft uw Kamer separaat een appreciatie van het kabinet ontvangen. Daarin gaat het kabinet ook in op de verschillende manieren om banken op hun gezondheid te toetsen.16

In dezelfde mededeling presenteert de Commissie ook nieuwe ideeën ten aanzien van door staatsobligaties gedekte waardepapieren, zogeheten «sovereign bond-backed securities» (SBBS). Door het bundelen van nationale staatsobligaties denkt de Commissie diversificatie van blootstellingen aan overheden in de bankensector te stimuleren, zonder dat er sprake is van mutualisatie van schulden. Op dit moment verricht een werkgroep binnen de Europese Systeemrisicoraad (European Systemic Risk Board, ESRB) onderzoek naar SBBS. De Commissie kondigt aan op basis van het werk van de werkgroep en consultaties begin 2018 een voorstel met een ondersteunend raamwerk voor de ontwikkeling van SBBS te overwegen. Het kabinet is niet overtuigd van de noodzaak van SBBS en constateert dat nog veel onduidelijkheden bestaan over eventuele risico’s die het concept met zich meebrengt. Het kabinet merkt tevens op dat het ook nu al mogelijk is dat private partijen nationale staatsobligaties bundelen, maar dit tot op heden nog niet gebeurt. Het kabinet benadrukt dat het idee van een SBBS, in welke vorm dan ook, absoluut geen substituut kan zijn voor een aanpassing van de prudentiële behandeling van staatsobligaties. Alleen via deze laatste weg wordt namelijk de link tussen banken en hun overheden daadwerkelijk doorbroken.

Er zijn de afgelopen jaren nieuwe procedures ontwikkeld en bestaande procedures zijn versterkt om de opbouw van macro-economische onevenwichtigheden en buitensporige begrotingstekorten en staatsschulden tegen te gaan. De regels van het SGP zijn de afgelopen jaren verschillende malen aangescherpt.

Zo is met de zogenoemde six-pack wetgeving, die in 2011 in werking is getreden, de preventieve arm van het SGP geoperationaliseerd en zijn afspraken gemaakt over sanctiemogelijkheden. In 2013 zijn tevens de two-pack verordeningen en het Verdrag voor Stabiliteit, Coördinatie en Governance in de EMU (waarvan het Fiscal Compact onderdeel uitmaakt) overeengekomen. De two-pack verordeningen introduceerden onder meer het preventief monitoren van conceptbegrotingen. Het Fiscal Compact is gericht op betere naleving van de begrotingsregels door middel van het integreren van de vereisten van het SGP in nationale wetgeving. De financiële crisis maakte naast het belang van solide begrotingen ook het risico van de opbouw van macro-economische onevenwichtigheden duidelijk. Als onderdeel van de brede crisisaanpak is daarom tevens een procedure om macro-economische onevenwichtighedenprocedure te detecteren en corrigeren (de MEOP) overeengekomen. Deze instrumenten zullen ten volle moeten worden benut en waar mogelijk moeten worden versterkt om economieën en overheidsfinanciën weerbaarder te maken.

Hoewel de Commissie jaarlijks constateert dat sprake is van buitensporige macro-economische onevenwichtigheden in verschillende lidstaten, heeft de Commissie vooralsnog niet besloten de correctieve arm van de MEOP te activeren. Het kabinet is van mening dat daarmee het potentieel van de procedure onderbenut blijft. Een les van de crises is dat er tijdig dient te worden ingegrepen om de opbouw van economische onevenwichtigheden in lidstaten een halt toe te roepen. De handvatten die de procedure daarvoor geeft dienen te worden benut.

Het SGP is een belangrijke hoeksteen van de Europese samenwerking. Het kabinet stelt vast dat de staat van overheidsfinanciën in de eurozone de afgelopen jaren aanzienlijk is verbeterd en dat het SGP daarin een belangrijke rol heeft gespeeld. Tegelijkertijd hebben de ervaringen van de afgelopen jaren de geloofwaardigheid van de begrotingsregels onder druk gezet. Het regeerakkoord stelt dan ook dat de begrotingsregels (1) moeten worden vereenvoudigd en (2) onafhankelijker gehandhaafd moeten worden. Tevens pleit het regeerakkoord voor (3) een ordentelijk raamwerk van de herstructurering van een onhoudbare overheidsschuld. Zoals later in deze brief wordt toegelicht kan een ordentelijk raamwerk voor schuldherstructurering bijdragen aan marktdiscipline en daarmee solide begrotings- en economisch beleid in lidstaten bevorderen.

Deze drie thema’s: begrotingsregels, de onafhankelijke handhaving daarvan en marktdiscipline zijn aan elkaar gerelateerd. Indien er vertrouwen bestaat dat sprake is van onafhankelijk handhaving zullen lidstaten eerder bereid zijn om enige discretie binnen de regels te laten aan de handhaver, en vice versa. Marktdiscipline kan op zijn beurt complementair zijn aan de regels, omdat het beleggers stimuleert om beter te kijken naar de houdbaarheid van de overheidsfinanciën, waardoor lidstaten via de rente die zij betalen prikkels ondervinden om solide begrotingsbeleid te voeren. Het kabinet is van mening dat op al deze punten verbetering mogelijk is. Nederland zet in op vereenvoudiging van de regels, een strakkere en onafhankelijkere handhaving van deze regels en meer marktdiscipline.

De methodologie van het SGP (1) maakt gebruik van verschillende indicatoren om de begrotingsinspanningen van lidstaten te monitoren: het feitelijk saldo, het structureel saldo, de uitgavenontwikkeling (met behulp van een uitgavenregel) en de overheidsschuld. Al deze variabelen zijn om goede redenen in het raamwerk gebracht, bijvoorbeeld om meer rekening te kunnen houden met de conjunctuur in lidstaten. Ze hebben het raamwerk echter wel complex gemaakt. Gedurende het EU-voorzitterschap in 2016 heeft Nederland ingezet op een verbetering van de voorspelbaarheid en transparantie van het SGP. Naar aanleiding van deze discussie zijn stappen gezet om de voorspelbaarheid van het SGP te verbeteren. Het kabinet zet zich in voor verdere aanpassingen om het SGP te verbeteren en het raamwerk te vereenvoudigen, waarbij voorspelbare, uitlegbare en transparante regels het uitgangspunt vormen. Nederland heeft daarbij eerder ingezet op een grotere rol voor de uitgavenregel, een indicator die meer onder controle van beleidsmakers is dan het volatiele structurele saldo.

De regels van het SGP bieden bij de handhaving (2) veel discretionaire ruimte, aan zowel de Commissie als de Raad. Voor de geloofwaardigheid van de regels is het van groot belang dat flexibiliteit op een consequente en voorspelbare manier wordt toegepast. De Commissie zou bij het monitoren van de begrotingsregels meer dan nu de rol van onafhankelijke scheidsrechter moeten spelen. Het kabinet is van mening dat de Commissie momenteel te terughoudend is met het volledig gebruiken van de mogelijkheden die het SGP biedt, bijvoorbeeld ten aanzien van handhaving van het schuldcriterium. Ondanks dat meerdere lidstaten een schuld boven de grenswaarde van 60% van het bbp hebben, heeft de Commissie vooralsnog nog nooit een voorstel gedaan om de correctieve arm te openen enkel op basis van overschrijding van het schuldcriterium.

Bovendien heeft de Commissie momenteel meerdere rollen. De Commissie publiceert ramingen, voert analyses uit om te bezien of begrotingen in lijn zijn met de regels en initieert procedurele stappen. Voor de buitenwereld is het niet altijd helder waar de ene rol van de Commissie stopt en de andere begint. Teneinde «checks en balances» in de begrotingsprocedures te waarborgen, zou – in lijn met het regeerakkoord – de rol van de European Fiscal Board, het adviesorgaan dat de Commissie adviseert over de houdbaarheid van de lidstaatsbegrotingen, moeten worden versterkt en volledig onafhankelijk moeten worden gemaakt.

Indien lidstaten aan de begrotingsregels voldoen en daarmee buffers opbouwen, kunnen zij veruit de meeste economische schokken nationaal opvangen. Ook de introductie van het bail-in principe in het kader van de bankenunie – waardoor in de regel eerst private investeerders en vervolgens de bankensector zelf (via het Gemeenschappelijk Resolutiefonds (SRF)) opdraaien voor verliezen indien een bank in de problemen komt, in plaats van de overheid en daarmee de belastingbetaler – is essentieel voor de schokabsorptiecapaciteit van individuele lidstaten.

Indien een lidstaat zich onverhoopt, in weerwil van de hierboven genoemde verschillende preventieve raamwerken, niet meer kan financieren op de kapitaalmarkt, kan een beroep worden gedaan op het ESM. De oprichting van het ESM is cruciaal geweest voor het herstellen van vertrouwen van investeerders in de eurozone. Het ESM heeft zich bewezen als nieuwe instelling en verschillende lidstaten hebben succesvol steunprogramma’s afgerond. Het kabinet is van mening dat het proces omtrent steunprogramma’s in de toekomst nog slagvaardiger kan worden ingericht door het ESM om te vormen tot een Europees Monetair Fonds (EMF). De Eurogroep heeft hier van gedachten over gewisseld in oktober. Het kabinet constateert dat er verschillen zijn in opvattingen wat er met een EMF wordt bedoeld en welke taken bij een EMF moeten worden ondergebracht.

Het ESM is met de huidige vormgeving enkel verantwoordelijk voor de financiering van programma’s. Het onderhandelen en het monitoren van beleidsvoorwaarden is echter belegd bij de Commissie, die hierover in overleg treedt met de ECB, en waar mogelijk met het IMF. Om de effectiviteit omtrent de besluitvorming van steunprogramma’s te vergroten, is het kabinet van mening dat het EMF zelfstandig steunprogramma’s zou moeten kunnen uitonderhandelen, financieren en monitoren. Het EMF dient over de expertise en noodzakelijke informatie te beschikken om deze taken ten uitvoer te brengen, bijvoorbeeld door tevens economische ontwikkelingen in lidstaten preventief te monitoren. Voor het kabinet staat echter voorop dat het ontwikkelen van het ESM in het EMF de effectiviteit van programma’s moet vergroten, zonder de zeggenschap van lidstaten aan te passen. Waar het EMF moet ingrijpen, heeft immers de reguliere communautaire crisispreventie gefaald. Het kabinet merkt daarbij op dat het intergouvernementele karakter van het noodfonds goed heeft gefunctioneerd.

Daarnaast zou in de ogen van het kabinet de effectiviteit van steunprogramma’s van het ESM kunnen worden vergroot door het verder uitbouwen van een ordentelijk proces voor de herstructurering van een onhoudbare overheidsschuld (Sovereign Debt Restructuring Mechanism, SDRM). Momenteel bestaat er een belangrijk verschil tussen het resolutieraamwerk voor de bancaire sector enerzijds, en voor overheden anderzijds. In beide gevallen gaat het om goeddeels private investeerders en zou de behandeling gelijk moeten zijn in die zin dat de nadelige gevolgen van risico’s neerslaan bij de partijen die de risico’s nemen. Een ordentelijk raamwerk voor het herstructureren van onhoudbare overheidsschulden, naar analogie met het principe van «bail-in» voor banken in de bankenunie, is echter nog onvoldoende uitgebouwd.

Zoals beschreven in het regeerakkoord dienen eerst de obligatiehouders en beleggers de rekening van een herstructurering te betalen indien een lidstaat in de problemen komt door een onhoudbare staatsschuld. De mogelijkheid voor deelname van de private sector in uitzonderlijke omstandigheden is al opgenomen in de preambule van het ESM-Verdrag, maar het kabinet is van mening dat dit uitgangspunt versterkt kan worden, waardoor het eventuele beroep op het noodfonds wordt verkleind.17

Het kabinet ziet daarnaast verschillende andere voordelen van een SDRM. Ten eerste biedt een SDRM een duidelijk handvat om risico’s van een te hoge staatsschuld neer te leggen bij de investeerders in staatsobligaties die deze risico’s bewust geaccepteerd hebben, in plaats van deze volledig voor rekening te laten komen van andere lidstaten via het ESM en daarmee van de Europese belastingbetaler. Ten tweede drukt de schuld van een land als deze duidelijk onhoudbaar is, op burgers en hindert het – door onzekerheid, hoge risicopremies en een hoge belastingdruk – economische groei, waardoor de problemen groter kunnen worden. Dit kan de ontwikkeling en stabiliteit van de gehele eurozone schaden. Een herstructurering kan, wanneer deze gepaard gaat met geloofwaardige hervormingen, het economische herstel duurzaam ondersteunen.

Ten derde kan een geloofwaardig SDRM een disciplinerende werking hebben en solide begrotings- en economisch beleid in lidstaten bevorderen, omdat het beleggers stimuleert de beprijzing van staatsschuld een adequate weergave te laten zijn van de risico’s. Zoals eerder in deze brief toegelicht worden lidstaten in aanvulling op de preventieve raamwerken in de EMU hierdoor aangespoord om verstandig beleid te voeren. Ten slotte is de tijdelijke verstorende impact van een herstructurering geringer, op zowel de lidstaat, de crediteuren als de eurozone, als er een efficiënt mechanisme bestaat om dit tijdig en ordentelijk te doen.

In de ogen van het kabinet biedt het hierboven beschreven raamwerk gebaseerd op duurzame groei en stabilisatie de randvoorwaarden voor een veerkrachtige en welvarende monetaire unie.

Stabilisatiefunctie

In de lopende discussies over de EMU worden echter ook andere en soms verdergaande voorstellen bepleit. Eén van de voorstellen die wordt bepleit is een begrotingscapaciteit met een stabilisatiefunctie in de eurozone. Het pleidooi voor een stabilisatiefunctie is veelal gebaseerd op de constatering dat lidstaten binnen een monetaire unie geen gebruik kunnen maken van het wisselkoersinstrument om economische schokken te absorberen. Verschillende stabilisatievarianten van een begrotingscapaciteit zijn geopperd, waarbij het uitgangspunt is dat landen in geval van economische tegenspoed middelen uit een centraal fonds ontvangen om hun economie te stabiliseren, zodat overheidsfinanciën op nationaal niveau niet uit de pas gaan lopen. Ook in het reflectiepaper van de Commissie wordt gesteld dat er behoefte bestaat aan een dergelijke stabilisatiefunctie. De Commissie werkt verschillende varianten van een stabilisatiefunctie uit: een voorstel om publieke investeringen in laagconjunctuur op peil te houden, een herverzekering voor werkloosheid en een zogenoemd «rainy day fund», waaraan lidstaten bijdragen in economisch goede tijden en middelen ontvangen in slechte tijden.

Zoals beschreven in het regeerakkoord is het kabinet geen voorstander van een stabilisatiemechanisme voor de eurozone om de gevolgen van economische schokken op te vangen. Bij de redenering voor de noodzaak van een dergelijke capaciteit kunnen serieuze kanttekeningen worden geplaatst.

Voor symmetrische schokken is het monetair beleid een passend instrument voor alle lidstaten zodat voor dergelijke schokken al een effectief stabilisatiemechanisme bestaat. Voor asymmetrische schokken kan echter niet zonder meer worden gesteld dat het ontbreken van het wisselkoersinstrument vraagt om een alternatief instrument op Europees niveau. Lidstaten kunnen asymmetrische schokken opvangen door gebruik te maken van eigen budgettaire buffers en zogenoemde automatische stabilisatoren in nationale begrotingen. Hiervoor dienen lidstaten hun huis op orde te hebben. De regels van het SGP zijn zo ingericht dat er al rekening wordt gehouden met de stand van de conjunctuur, waardoor ruimte ontstaat voor de werking van budgettaire stabilisatoren. Ook flexibele economieën en goed functionerende grensoverschrijdende krediet- en kapitaalmarkten dragen bij aan de schokabsorptiecapaciteit van lidstaten binnen een muntunie. Zo is in de Verenigde Staten aanzienlijk meer sprake van grensoverschrijdende schokabsorptie tussen staten via kapitaal- en kredietmarkten dan in de eurozone.

Zoals verschillende studies van onder meer de Commissie laten zien, wordt via grensoverschrijdend kapitaalbezit en werkgelegenheid in de Verenigde Staten 45% van de absorptie van staatspecifieke schokken verklaard, tegen 6% in het eurogebied.18 Bovendien wordt in de Verenigde Staten 27% van de schokken opgevangen door grensoverschrijdende kredietverlening, tegen 18% in de eurozone. Er is in de eurozone dan ook veel winst te behalen met het afmaken van de bankenunie en kapitaalmarktunie. Hierop dient te worden ingezet. De verschillende tussen grensoverschrijdende kanalen voor risicodeling tussen de eurozone en de Verenigde Staten worden geïllustreerd in bijgevoegde figuur19.

Tot slot zij opgemerkt dat een centrale stabilisatiefunctie prikkels bij individuele lidstaten om verstandig economisch beleid te voeren kan verkleinen en dat gegeven de grote verschillen die bestaan tussen lidstaten (schuldniveaus, werkloosheid, investeringsklimaat, kwetsbaarheid van de financiële sector, etc.) het risico bestaat dat een begrotingscapaciteit leidt tot permanente welvaartsoverdrachten.

Zoals eerder in deze brief beschreven kan wel de koppeling tussen de uitgifte van de bestaande structuur- en cohesiefondsen enerzijds, en de naleving van landenspecifieke aanbevelingen en de criteria van het SGP anderzijds, versterkt worden. Europese middelen worden hierdoor niet aangewend om tijdelijke schokken op te vangen, maar ingezet om toe te werken naar veerkrachtige economische structuren in lidstaten.

«Veilige activa»

In het reflectiepaper van de Commissie wordt tevens gesproken over het ontwikkelen van «veilige activa» op de lange termijn. Het reflectiepaper van Commissie geeft enkel een globale beschrijving van «veilige activa». Het zou gaan om een nieuw financieel instrument voor de gemeenschappelijke uitgifte van schuldpapier. Daarbij lijken de «veilige activa» die de Commissie voor de lange termijn voorstelt af te wijken van de bovengenoemde SBBS. Bij voorstellen voor SBBS die in de literatuur worden gedaan, is namelijk geen sprake van gemeenschappelijke uitgifte en financiering van staatsschuld (ook wel eurobonds genoemd). De Commissie stelt dat het verschil van risico’s van nationale staatsobligaties een negatieve invloed kan hebben op de beschikbaarheid en de kosten van financiering voor de economie in minder goed presterende lidstaten. Met de uitgifte van «veilige activa» zouden de verschillen afnemen. De uitgifte van veilige activa zou ook helpen bij het doorbreken van de link tussen de financiële sector en hun overheden. De Commissie geeft daarbij aan dat het ontwikkelen van «veilige activa» voor de eurozone gepaard gaat met ingewikkelde juridische, politieke en institutionele vragen. De Commissie zal zich verder beraden op verschillende opties om een discussie op gang te brengen.

Het kabinet is van mening dat de gemeenschappelijke uitgifte van schuldpapier, afgezien van schulduitgifte die al plaatsvindt in het kader van bijvoorbeeld de ESM-steunprogramma’s, ongewenst is. De gemeenschappelijke uitgifte van schuld vormt geen oplossing voor de structurele uitdagingen van lidstaten en kan prikkels voor verstandig beleid op nationaal niveau ondermijnen. Zoals eerder aangegeven is het kabinet bovendien van mening dat er effectievere manieren zijn om de link tussen banken en overheden te doorbreken; de aanpassing in de prudentiële behandeling van staatsobligaties. De Europese Unie dient geen schuldengemeenschap te worden en er dienen geen verdere stappen in de richting van een transferunie te worden gezet, ook niet door het invoeren van (vormen van) eurobonds.

In de discussies over de architectuur van de EMU wordt tevens gesproken over een Europese Minister van Financiën en Economie. De motie van het lid Leijten van 21 juni jl. roept op tot «actief verzet tegen de komst van een Europese Minister van Financiën».20 Het kabinet constateert dat het vooralsnog onduidelijk is wat een dergelijke ministerspost zou inhouden, omdat een dergelijke functie op vele manieren kan worden ingevuld. De discussie over de noodzaak voor een Europese Minister van Financiën hangt sterk samen met de opvatting over wat voor takenpakket voor een dergelijke Minister eventueel wenselijk zou zijn. Het reflectiepaper van de Commissie voorziet het managen van een budgettaire stabilisatiefunctie en de gemeenschappelijke uitgifte van schuldpapier als mogelijke taken. Zoals eerder in deze brief aangegeven is het kabinet geen voorstander van deze instrumenten.

Een goed functionerende EMU is van groot belang voor Nederland. De gemeenschappelijke munt draagt bij aan het scheppen van voorwaarden voor duurzame welvaart voor ons land. Zo heeft de EMU de interne markt versterkt door het wegnemen van handelsbelemmeringen, zoals wisselkoersrisico’s en transactiekosten bij grensoverschrijdende activiteiten. Daarmee is ook een meer efficiënte allocatie van kapitaal binnen de EMU bevorderd. De EMU zorgt bovendien voor stabiele prijzen en draagt daarmee bij aan economische groei in de eurozone.

Er zijn de afgelopen jaren talrijke belangrijke stappen gezet om de werking van de EMU te versterken, zoals de oprichting van de bankenunie, de oprichting van het ESM, de versterking van de Europese begrotingsregels zoals vastgelegd in het SGP en de introductie van de MEOP. Nederland is volledig gecommitteerd aan deze initiatieven.

Tegelijkertijd zijn er zorgen over het functioneren van de EMU. Het kabinet is van mening dat de werking van de EMU verder kan worden verbeterd met nadruk op duurzame groei en stabiliteit. Dat is in het belang van individuele lidstaten, en daarmee in het belang van de monetaire unie als geheel. Het uitgangspunt moet daarbij zijn dat lidstaten aan de voorwaarden voldoen die gemeenschappelijk overeen zijn gekomen. Lidstaten dienen hun verantwoordelijkheden na te komen en gemaakte afspraken na te leven. De verschillende voorstellen voor versterking van de EMU zoals behandeld in deze brief dragen daar in de ogen van het kabinet aan bij.

De Minister van Financiën, W.B. Hoekstra

De Minister van Buitenlandse Zaken, H. Zijlstra

Hierbij dient te worden opgemerkt dat het wisselkoersinstrument geen permanent aanpassingsmechanisme is. Een lagere wisselkoers heeft minder invloed op economische groei dan vroeger. Dat komt o.a. omdat productmarkten steeds meer via im- en exportketens met elkaar verweven zijn geraakt zodat als exportprijzen door een wisselkoersverlaging concurrerender worden, een land tegelijk meer moet betalen voor de import van onderdelen van het product dat het exporteert (zoals ook blijkt uit een IMF-studie: https://www.imf.org/external/pubs/ft/wp/2015/wp15252.pdf). Daarnaast geldt dat markten een hogere rente in rekening brengen aan landen die als strategie hun wisselkoers herhaaldelijk verlagen, waardoor voordelen verder verkleinen. Dit betekent dat ook voor lidstaten buiten de EMU, bijvoorbeeld lidstaten in de EU die nog niet zijn toegetreden tot de EMU, het aanpassingsvermogen op arbeids- en productmarkten van groot belang is.

Zie: http://www.consilium.europa.eu/en/policies/eu-future-reflection/bratislava-declaration-and-roadmap

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-20-1262.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.