Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 21501-07 nr. 1504 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 april 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 16 februari 2018 inzake de toelichting op de opbouw van het Nederlandse handelsoverschot (Kamerstuk 21 501-07, nr. 1486).

De Minister heeft deze vragen beantwoord bij brief van 3 april 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

Vraag 1

Uit welke elementen bestaat de sector «huishoudens»? Worden pensioenvermogens en het vermogen in de woning of woningschulden meegerekend?

Antwoord op vraag 1

De gehele sector heet «Huishoudens inclusief Instellingen zonder winstoogmerk ten behoeve van de huishoudens (IZWh)».

Tot de sector huishoudens behoren alle natuurlijke personen die langer dan een jaar in Nederland verblijven, ongeacht hun nationaliteit. Omgekeerd worden Nederlanders die langer dan een jaar in het buitenland verblijven niet tot de Nederlandse huishoudens gerekend.

Huishoudens omvatten niet alleen op zichzelf of in gezinsverband wonende personen, maar ook personen in verpleeginrichtingen, bejaardentehuizen, gevangenissen en internaten.

Indien de tot de huishoudens gerekende personen een eigen bedrijf hebben, wordt dit bedrijf ook tot de huishoudens gerekend. Dit is het geval bij de zelfstandigen (eenmanszaken). Grote, zelfstandig opererende ondernemingen zonder rechtspersoonlijkheid (quasi-vennootschappen) behoren echter tot de (niet-financiële of financiële) vennootschappen.

Tot de sector instellingen zonder winstoogmerk ten behoeve van de huishouden (IZW huishoudens) behoren stichtingen en verenigingen waarvan de middelen voor het merendeel afkomstig zijn uit vrijwillige bijdragen van huishoudens en uit inkomen uit vermogen. Voorbeelden zijn religieuze instellingen, liefdadigheidsinstellingen, politieke partijen, vakbonden en verenigingen op het gebied van cultuur, sport en recreatie.

Individueel vermogen zoals pensioensbesparingen en woningbezit/hypotheekschulden worden meegerekend bij het saldo voor huishoudens. Het effect van pensioenpremies en pensioenuitkeringen op het spaarsaldo van huishoudens wordt statistisch geneutraliseerd door de «correctie pensioenvoorziening». Deze correctie is nodig om te voorkomen dat onze pensioenopbouw als reguliere inkomsten en uitgaven zouden worden geboekt terwijl er natuurlijk wel degelijk een vermogensopbouw is. Voor het spaarsaldo van huishoudens heeft onze pensioenvoorziening dus effectief gezien geen effect.

Vraag 2

Ziet u, net als de Europese Commissie, een «context of low investment»?

Antwoord op vraag 2

Dit zie ik momenteel niet. Het is belangrijk om hierbij niet te focussen op één getal. De totale investeringen in de eurozone liggen nog op een iets lager niveau dan voor de crisis.

Daarentegen is de samenstelling van de investeringen in Europa verbeterd. Investeringen die relatief sterk bijdragen aan het verdienvermogen, namelijk investeringen door niet-financiële bedrijven en investeringen in intellectueel eigendom, waaronder r&d, zijn de laatste jaren sterk gestegen. Daarbij liggen de investeringen van niet-financiële bedrijven in de eurozone op een niveau vergelijkbaar met vlak voor de crisis. Dit is één van de hoogste niveaus in de laatste 15 jaar. Wel liggen bedrijfsbesparingen op een relatief hoog niveau. De Europese Commissie voorspelt dat investeringen van niet-financiële bedrijven verder toe zullen nemen.

In Nederland zijn de investeringen de afgelopen jaren flink gegroeid. Het CPB gaat er vanuit dat de bedrijfsinvesteringen dit jaar groeien met 4,6% en volgend jaar met 3,8%. De investeringsquote1 ligt momenteel boven het langjarig gemiddelde van 1995–2016, en ook hoger dan in de jaren vòòr de financiële crisis.

Vraag 3

Hoe groot is het deel vermogen van multinationals in de sector «niet-financiële bedrijven»?

Antwoord op vraag 3

Dit cijfer is niet beschikbaar.

Vraag 4

De Europese Commissie geeft aan dat lidstaten met aanhoudende tekorten op de lopende rekening actie moeten ondernemen om hun groeipotentieel te vergroten of hun concurrentievermogen te verbeteren, betekent dit ook dat lidstaten met aanhoudende overschotten gezien worden als lidstaten met veel groeipotentieel en een goed concurrentievermogen?

Antwoord op vraag 4

De Europese Commissie trekt geen algemene conclusie tussen aanhoudende overschotten op de lopende rekening en het groeipotentieel of concurrentievermogen van landen.

De achterliggende gedachte bij de aanbeveling aan lidstaten om hun groeipotentieel te verhogen is dat dergelijke maatregelen het marginale rendement op investeringen verhogen. Dit kan een positief effect op het investeringsniveau hebben, wat het spaaroverschot drukt.

Vraag 5

Kunt u een opsomming geven van de maatregelen van het kabinet die bijdragen aan het voldoen aan de Europese normen in het kader van de Macro-economische Onevenwichtighedenprocedure (MEOP)?

Vraag 16

Welke maatregelen die het kabinet neemt, stimuleren de binnenlandse vraag in de komende periode (2018–2021)?

Vraag 63

Wanneer een EU-lidstaat op basis van het scoreboard nader wordt onderzocht, wat zijn dan de uitgangspunten van dat onderzoek?

Vraag 64

De afgelopen zes jaren werd Nederland aangemerkt als een land met onevenwichtigheden, is er zicht op, dat Nederland volgend jaar niet in deze categorie voorkomt? Wat doet de overheid om daarvoor te zorgen?

Antwoord op vraag 5, 16, 63 en 64

Zoals aangegeven in de Kamerbrief met de kabinetsreactie op de startdocumenten van het Europees Semester2 heeft de Commissie besloten om op basis van mogelijke onevenwichtigheden in de Nederlandse economie die verband houden met het overschot op de lopende rekening en de hoge schulden van de private sector voor het zesde jaar op rij een diepteonderzoek uit te voeren in het kader van de Macro-economische Onevenwichtighedenprocedure (MEOP).

Het diepteonderzoek voor lidstaten die op basis van het scorebord nader worden onderzocht heeft een brede reikwijdte. Er wordt in het bijzonder gekeken naar de ernst van onevenwichtigheden, de ontwikkeling en de beleidsreactie. Daarbij wordt rekening gehouden met grensoverschrijdende spillovereffecten. Het MEOP-compendium van de Europese Commissie bevat een nader overzicht van de uitgangspunten van de Commissie bij het uitvoeren van de diepteonderzoeken.3

Op basis van het diepteonderzoek in het landenrapport dat op 7 maart jl. gepubliceerd is heeft de Commissie Nederland in de categorie onevenwichtigheden ingedeeld.4 Afhankelijk van de ernst en de ontwikkeling van de geconstateerde onevenwichtigheden en op basis van de maatregelen die het kabinet neemt zal de Commissie volgend jaar bepalen of Nederland nog steeds in de categorie onevenwichtigheden wordt ingedeeld.

Verschillende maatregelen uit het regeerakkoord hebben als bijeffect een drukkend effect op het lopenderekeningoverschot. Het regeerakkoord bevat een verhoging van de overheidsuitgaven en een lastenverlichting die oploopt tot 14,5 mld euro in 2021. De additionele overheidsuitgaven, bijvoorbeeld aan onderwijs en veiligheid, leiden direct tot een hogere binnenlandse vraag. Ook de lastenverlichting stimuleert de binnenlandse vraag. De lastenverlichting leidt voor huishoudens tot een hoger besteedbaar inkomen, wat onder meer gebruikt kan worden voor extra consumptieve uitgaven. De toenemende vraag stimuleert de bedrijfsinvesteringen. Het CPB heeft geschat dat het Regeerakkoord tijdens de kabinetsperiode leidt tot een gemiddeld (per jaar) 0,6%-punt hogere groei van de consumptie van huishoudens en bedrijven, en gemiddeld een 0,3%-punt hogere groei van de bedrijfsinvesteringen.5

De hoge private schulden betreffen vooral hoge schulden van huishoudens, die volgens de Commissie nog altijd in belangrijke mate worden gedreven door de hypotheekrenteaftrek. In dit verband neemt het kabinet maatregelen om de fiscale prikkel voor hypotheekfinanciering af te bouwen. De hypotheekrenteaftrek wordt in stappen van 3%-punt per jaar verlaagd tot het basistarief van de inkomstenbelasting. In combinatie met de woningmarkthervormingen die doorgevoerd zijn door het vorige kabinet zal deze maatregel de prikkel voor huishoudens om een hypotheekschuld aan te gaan kleiner maken, hetgeen een drukkend effect zal hebben op de ontwikkeling van de hypotheekschulden.

Vraag 6

Hoe heeft het handelsoverschot zich ontwikkeld vanaf 2010 tot heden?

Antwoord op vraag 6

Onderstaande tabel 1 geeft het handelsoverschot in mln €. De cijfers zijn afkomstig van het CBS.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

52.813 |

54.904 |

61.946 |

69.818 |

71.885 |

72.135 |

77.348 |

85.642 |

Vraag 7

Is er een onderscheid te maken in economische (sub)sectoren (denk aan landbouw, dienstensector, industrie, etc.) die bijdragen aan het handelsoverschot van 2017?

Antwoord op vraag 7

Het handelsoverschot is in de Nationale Rekeningen niet direct terug te brengen naar verschillende economische sectoren. Het CBS heeft wel informatie over de verschillende groepen goederen die bijdragen aan het overschot op de goederenbalans; zie onderstaande tabel 2.

|

Handelsbalans mld euro |

|

|---|---|

|

Totaal goederen |

57,9 |

|

0 Voeding en levende dieren |

21,4 |

|

1 Dranken en tabak |

2,1 |

|

2 Grondstoffen, niet eetbaar |

7,0 |

|

3 Minerale brandstoffen, smeermiddelen e.d. producten |

– 6,1 |

|

4 Dierlijke en plantaardige oliën en vetten |

– 0,7 |

|

5 Chemische producten |

28,9 |

|

6 Fabrikaten |

0,6 |

|

7 Machines en vervoermaterieel |

3,7 |

|

8 Diverse gefabriceerde goederen |

– 0,7 |

|

9 Niet afzonderlijk genoemde goederen |

1,7 |

Vraag 8

Is er een onderscheid te maken naar EU-lidstaten en niet-EU-lidstaten waarmee Nederland een handelsoverschot heeft?

Vraag 55

Waar slaat het handelsoverschot van Nederland precies in neer?

Antwoord op vraag 8 en 55

Het handelsoverschot betekent dat Nederland meer goederen en diensten exporteert dan ze importeert. Het handelsoverschot kan worden uitgesplitst naar de bilaterale handelsbalans die Nederland heeft met afzonderlijke landen.

Het CBS publiceert alleen gegevens voor de belangrijkste economieën in de wereld, die samen verantwoordelijk zijn voor meer dan 95% van de handel van Nederland. Voor 2017 zijn de cijfers van het CBS nog niet definitief Onderstaande indeling is gemaakt op basis van de voorlopige cijfers voor 2017

Volgens deze cijfers had Nederland in 2017 een handelsoverschot met de volgende EU-lidstaten: België, Bulgarije, Cyprus, Denemarken, Duitsland, Estland, Finland, Frankrijk, Griekenland, Hongarije, Ierland, Italië, Kroatië, Letland, Litouwen, Malta, Oostenrijk, Polen, Portugal, Slovenië, Spanje, Tsjechië, het Verenigd Koninkrijk en Zweden.

Nederland had in 2017 een handelsoverschot met de volgende niet-EU-lidstaten: Argentinië, Australië, de Bahamas, Bolivia, Canada, Chili, Colombia, Ecuador, Egypte, de Filippijnen, IJsland Iran, Israel, Jamaica, Jordanië, Korea, Mexico, Nieuw-Zeeland, Nigeria, Oekraïne, Oman, Peru, Saoedi-Arabië, Singapore, Taiwan, Tunesië, Turkije, Uruguay, Venezuela, Vietnam, Zuid-Afrika en Zuid-Korea.

In totaal heeft het handelsoverschot voor Nederland een stuwend effect op het totale saldo op de lopende rekening. Een positief saldo op het lopende rekeningoverschot betekent dat Nederland een deel van zijn bruto nationaal product investeert in het buitenland. De netto vorderingen van Nederland op het buitenland nemen hiermee toe.

Vraag 9

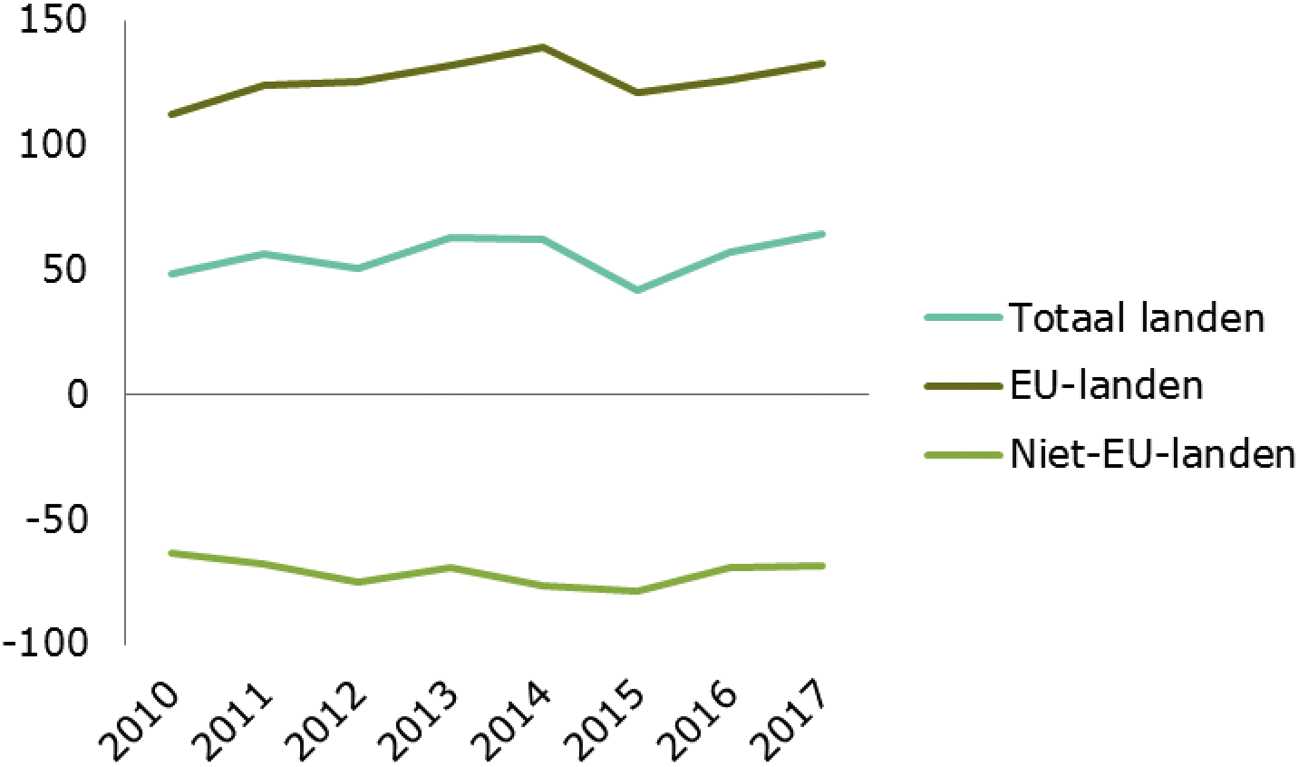

Kan een beeld worden gegeven hoe het handelsoverschot van Nederland zich heeft ontwikkeld met EU-lidstaten en niet-EU-lidstaten?

Antwoord op vraag 9

Grafiek 1 laat de ontwikkeling van de totale handelsbalans van Nederland ten opzichte van de EU en niet-EU landen zien tussen 2010 en 2017. Het totale handelsoverschot van Nederland met de EU is in deze periode iets toegenomen, terwijl het handelstekort met de rest van de wereld eveneens is gestegen.

Grafiek 1. Handelsbalans van Nederland, uitgesplitst naar EU en niet-EU, in miljarden

Bron: CBS

Vraag 10

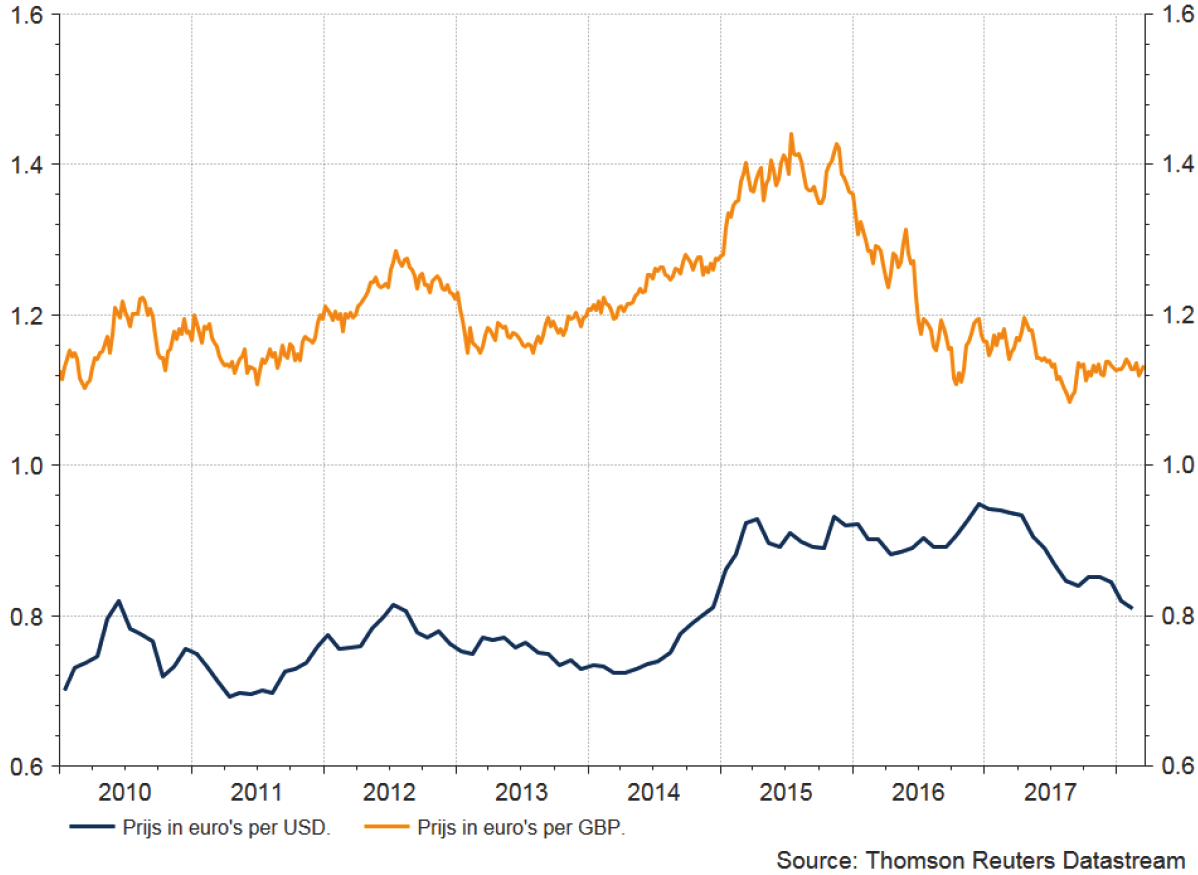

Welke vijf landen hebben het grootste handelstekort met Nederland?

Vraag 11

Hoe heeft de waarde van de munt zich ontwikkeld van de vijf landen die het grootste handelstekort met Nederland hebben ten opzichte van de euro sinds 2010? Is de dollar in waarde in waarde gestegen of gedaald sinds 2010?

Antwoord op vraag 10 en 11

Zie tabel 3, gebaseerd op CBS-cijfers. Dit betreft de handelsbalans van goederen en diensten.

|

Land |

Tekort (mln euro) |

|

|---|---|---|

|

1 |

Duitsland |

36.714 |

|

2 |

Frankrijk |

22.493 |

|

3 |

Verenigd Koninkrijk |

17.585 |

|

4 |

Ierland |

10.538 |

|

5 |

Italië |

8.557 |

Met uitzondering van het Verenigd Koninkrijk gebruiken al deze landen de euro als betaalmiddel.

In de onderstaande grafiek 2 wordt de prijs in euro’s van de USD en de GBP sinds 2010 getoond. Tussen 2010 en 2018 is de nominale wisselkoers van de Amerikaanse dollar t.o.v. de euro licht gestegen, terwijl de waarde van het Britse pond ongeveer gelijk is gebleven.

Grafiek 2. Wisselkoersontwikkeling van de Amerikaanse dollar en het Britse pond sinds 2010.

Vraag 11

Hoe heeft de waarde van de munt zich ontwikkeld van de vijf landen die het grootste handelstekort met Nederland hebben ten opzichte van de euro sinds 2010? Is de dollar in waarde in waarde gestegen of gedaald sinds 2010?

Antwoord op vraag 11

Zie antwoord op vraag 10.

Vraag 12

Welke economische (sub)sector zorgt voor het grootste handelsoverschot met de vijf landen met het grootste handelstekort?

Antwoord op vraag 12

Een uitsplitsing per sector voor het totale handelsoverschot is niet beschikbaar. Het CBS heeft wel de uitsplitsing voor de handelsbalans voor goederen op basis van SITC-groepen. Een belangrijk verschil daarbij is of de wederuitvoer wordt meegeteld of niet. Hieronder een overzicht van de belangrijkste sectoren met en zonder de wederuitvoer.

|

Land |

Belangrijkste sector handelsoverschot totale waarde |

Belangrijkste sector handelsoverschot zonder wederuitvoer |

|---|---|---|

|

Duitsland |

Minerale brandstoffen, smeermiddelen e.d. producten |

Minerale brandstoffen, smeermiddelen e.d. producten |

|

Frankrijk |

Machines en vervoermaterieel |

Chemische producten |

|

Verenigd Koninkrijk |

Machines en vervoermaterieel |

Voeding en levende dieren |

|

Ierland |

Fabricaten, hoofdzakelijk gerangschikt volgens de grondstoffen |

Grondstoffen, niet eetbaar, behalve brandstoffen |

|

Italië |

Machines en vervoermaterieel |

Chemische producten |

Vraag 13

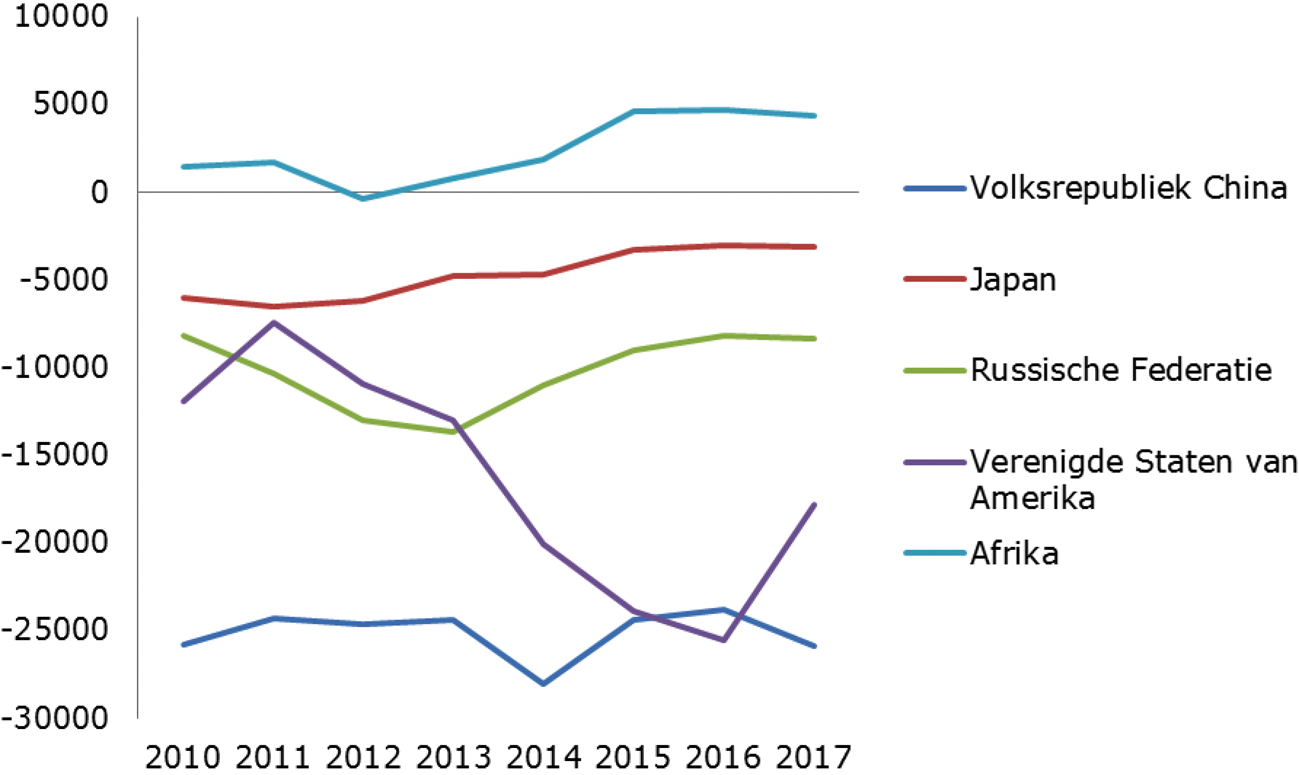

Hoe heeft de handelsbalans zich ontwikkeld tussen Nederland en (a) de Verenigde Staten (VS), (b) China, (c) Japan, (d) Rusland en (e) Afrika in de periode tussen 2010 en 2017?

Antwoord op vraag 13

Onderstaande grafiek 3 laat de ontwikkeling van de handelsbalans van Nederland ten opzichte van de VS, China, Japan, Rusland en Afrika zien. Zoals te zien in de grafiek is het handelstekort met de VS groter geworden sinds 2010, maar is dit tekort in 2017 afgenomen. Het handelstekort met China is iets toegenomen, net als het handelstekort met Rusland. Het handelstekort met Japan is afgenomen en het handelsoverschot met Afrika is gestegen.

Grafiek 3. Handelsbalans van Nederland met Afrika, China, Japan, Rusland en de VS

Bron: Eurostat

Vraag 14

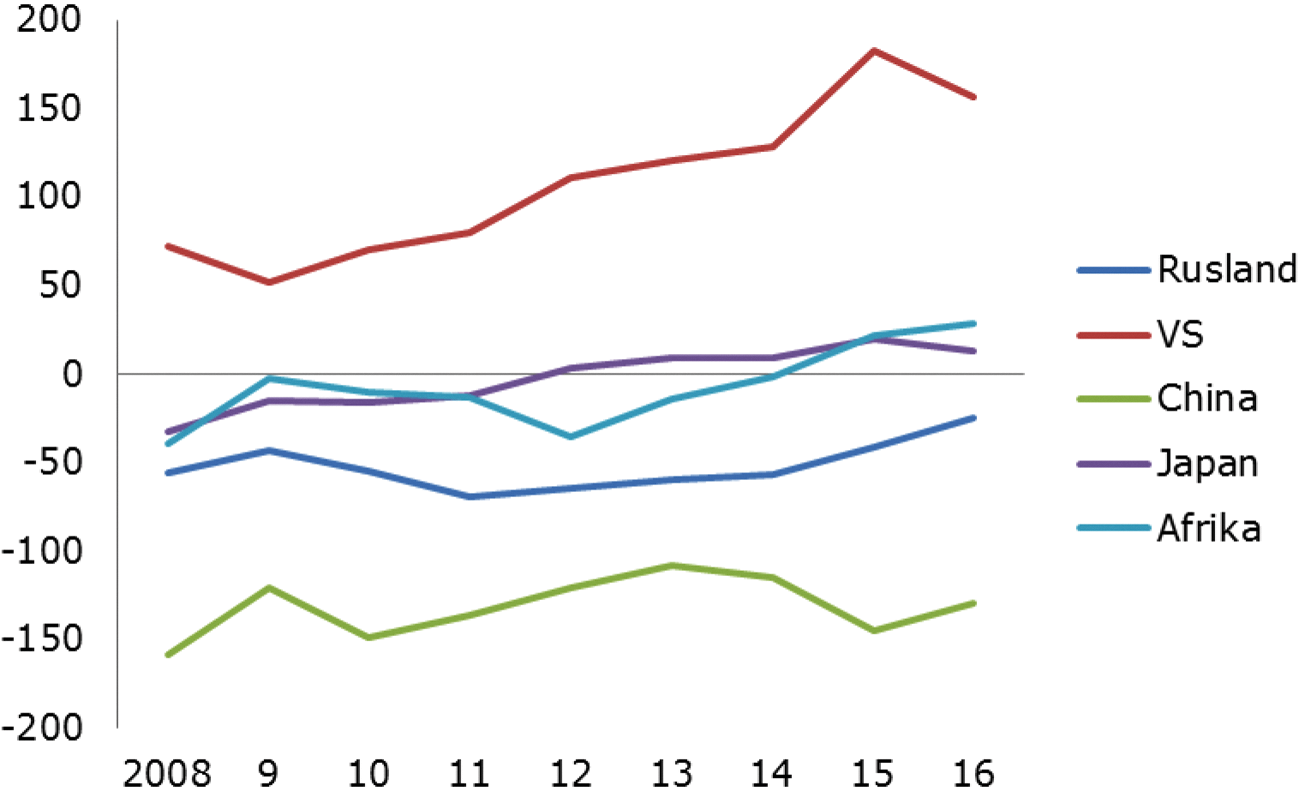

Hoe heeft de handelsbalans zich ontwikkeld tussen de EU en (a) de VS, (b) China, (c) Japan, (d) Rusland en (e) Afrika in de periode tussen 2010 en 2017?

Antwoord op vraag 14

Zoals grafiek 4 laat zien is het handelsoverschot (voor goederen en diensten) met de VS toegenomen. Het handelstekort met Rusland en China is afgenomen, terwijl het handelstekort met Japan en Afrika is omgeslagen naar een handelsoverschot. Voor Afrika is alleen de handelsbalans van goederen beschikbaar. Deze is sinds 2015 positief.

Grafiek 4. Handelsbalans van de EU met de Afrika, China, Japan, Rusland en de VS, in miljarden.

Bron: Eurostat. Voor Afrika is alleen de handelsbalans voor goederen beschikbaar.

Vraag 15

Wat is de ontwikkeling geweest van de binnenlandse vraag sinds 2010?

Antwoord op vraag 15

Onderstaande tabel 5 geeft de nationale bestedingen, oftewel de totale bestedingen van huishoudens, bedrijven en de overheid, in mld € (in lopende prijzen). De cijfers zijn afkomstig van het CBS.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

578,7 |

588,0 |

583,2 |

582,9 |

591,1 |

611,3 |

625,3 |

647,5 |

Vraag 16

Welke maatregelen die het kabinet neemt, stimuleren de binnenlandse vraag in de komende periode (2018–2021)?

Antwoord op vraag 16

Zie antwoord op vraag 5.

Vraag 17

Wat is het bedrag aan wederuitvoer geweest in Nederland in 2016 en 2017?

Antwoord op vraag 17

De wederuitvoerwaarde van goederen, afkomstig van CBS, staat in onderstaande tabel 6.

|

Jaar |

Wederuitvoerwaarde (mld euro) |

|---|---|

|

2016 |

186,1 |

|

2017 |

206,5 |

Vraag 18

Geschoond van wederuitvoer, wat is dan het saldo van de lopende rekening van Nederland?

Antwoord op vraag 18

In 2016 had Nederland een handelsoverschot voor goederen van ca. 52 mld euro. Geschoond van wederuitvoer van goederen zou dit 32 mld zijn.6 Er van uitgaande dat besparingen en investeringen verder ongewijzigd blijven, zou het overschot op de lopende rekening daarmee ca. 41 mld in plaats van 61 mld euro zijn.

Vraag 19

Klopt het, dat de wederuitvoer als percentage van het handelsoverschot gestegen is sinds de invoering van de euro?

Antwoord op vraag 19

Onderstaande tabel 7 geeft de wederuitvoerwaarde als percentage van het totale handelsoverschot voor goederen. Deze verhouding lag in 2017 iets lager dan het niveau van 2002, toen de euro (fysiek) werd ingevoerd, al lag het in de tussentijd hoger. Dit cijfer is berekend op basis van CBS-cijfers.

|

Wederuitvoerwaarde als % handelsbalans goederen |

|

|---|---|

|

2002 |

361,2 |

|

2003 |

359,0 |

|

2004 |

404,8 |

|

2005 |

389,6 |

|

2006 |

416,6 |

|

2007 |

414,0 |

|

2008 |

457,0 |

|

2009 |

395,9 |

|

2010 |

433,0 |

|

2011 |

401,2 |

|

2012 |

486,7 |

|

2013 |

427,3 |

|

2014 |

383,3 |

|

2015 |

377,3 |

|

2016 |

355,5 |

|

2017 |

356,9 |

Vraag 20

In welke mate draagt de demografische opbouw van de Nederlandse bevolking bij, aan het ontstaan van een spaaroverschot?

Vraag 21

In welke mate draagt het Nederlandse pensioenstelsel bij, aan het ontstaan van een spaaroverschot?

Vraag 23

Wat is het effect op het Nederlands handelsoverschot wanneer pensioenfondsen meer gaan uitkeren dan aan premie gaan ophalen?

Vraag 42

Volgens de regering ontstaat het grootste deel van het spaaroverschot bij niet-financiële bedrijven, welk aandeel vormen pensioenfondsen in het spaaroverschot?

Antwoord op vraag 20, 21, 23 en 42

Onder invloed van vergrijzing zullen huishoudens eerst meer sparen voor hun pensioen. Hierdoor neemt het spaaroverschot toe. Naarmate een groter deel van de bevolking door de vergrijzing met pensioen gaat, wordt er juist weer minder gespaard en neemt het spaaroverschot weer af.

Het Nederlandse pensioenstelsel draagt bij aan de besparingen van huishoudens voor hun oude dag. Het is echter moeilijk om de exacte bijdrage van het Nederlandse pensioenstelsel aan het spaaroverschot te bepalen. Het is namelijk onduidelijk wat Nederlandse huishoudens zelf (buiten pensioenfondsen) zouden sparen voor hun pensioen als Nederland een ander pensioenstelsel zou hebben.

Wanneer pensioenfondsen meer gaan uitkeren dan zij aan premie ophalen, krijgen huishoudens op de korte termijn per saldo meer te besteden. Dit kan leiden tot hogere vraag naar buitenlandse goederen en diensten wat een neerwaarts effect op het handelsoverschot heeft. Die redenering houdt er echter geen rekening mee dat er ook dynamische effecten kunnen optreden. Zo zou, gegeven een bepaalde dekkingsgraad, het meer uitkeren kunnen leiden tot de noodzaak om in toekomstige jaren hogere pensioenpremies te heffen of minder uit te keren. Daarnaast zouden huishoudens, in afwachting van zulke effecten, ook hun private besparingen hierop kunnen aanpassen. In de praktijk is dus onduidelijk wat het effect hiervan zou zijn.

Op basis van CBS-cijfers uit de nationale rekeningen kan worden berekend dat de sector pensioenfondsen in 2017 een spaaroverschot had van 70 mln euro.

Vraag 21

In welke mate draagt het Nederlandse pensioenstelsel bij, aan het ontstaan van een spaaroverschot?

Antwoord op vraag 21

Zie antwoord op vraag 20.

Vraag 22

Klopt het, dat landen met een enigszins vergelijkbaar pensioenstelsel (grote tweede of derde pijler) vaker een handelsoverschot laten zien?

Antwoord op vraag 22

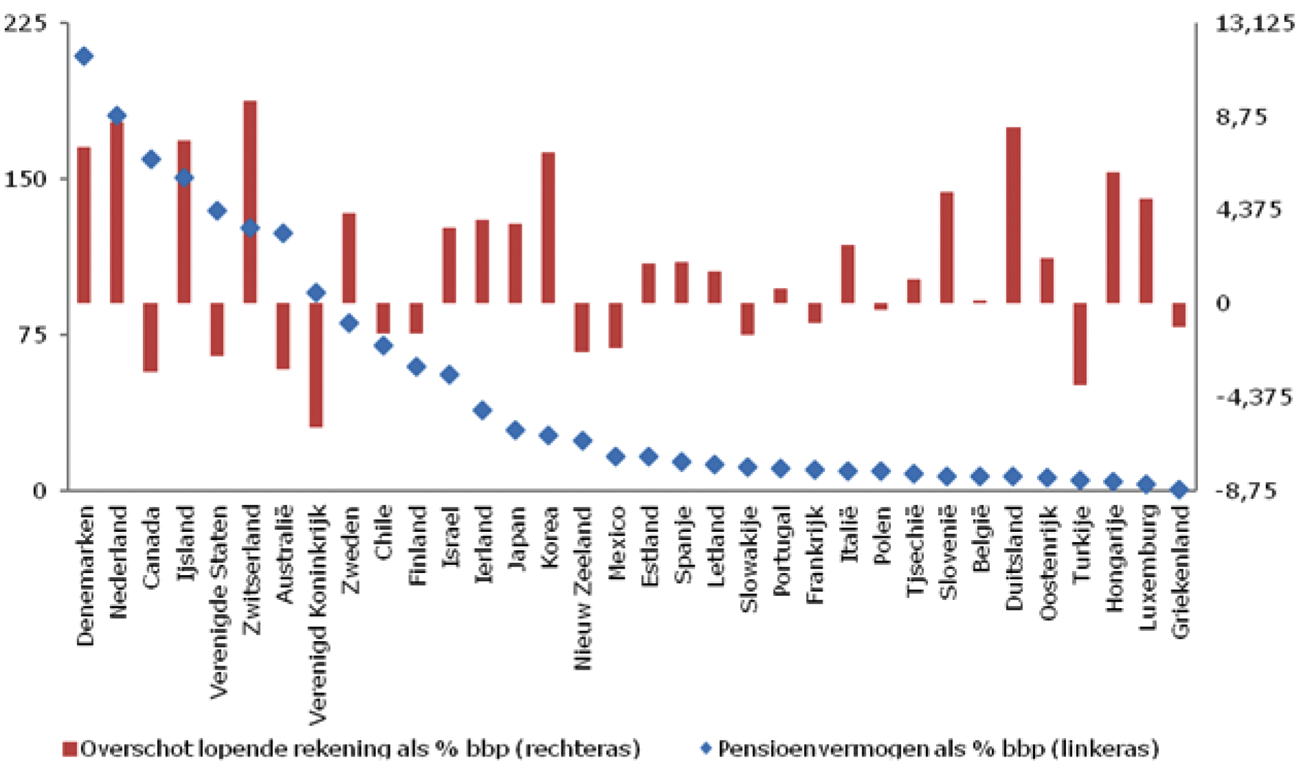

Het Nederlands pensioenstelsel is uniek in de wereld en is daardoor lastig te vergelijken. Als er gekeken wordt naar het pensioenvermogen, een kenmerk van een grote tweede of derde pijler, kan Nederland vergeleken worden met andere landen. Dit is onderstaande grafiek 5 gedaan, waarna ook de overschot op de lopende rekening getoond is. Er is geen duidelijke overeenkomst tussen het pensioenvermogen in de tweede en derde pijler en het saldo op de lopende rekening.

Grafiek 5. Pensioenvermogen (linkeras) en saldo lopende rekening (rechteras), 2016

Bron: OESO

Vraag 23

Wat is het effect op het Nederlands handelsoverschot wanneer pensioenfondsen meer gaan uitkeren dan aan premie gaan ophalen?

Antwoord op vraag 23

Zie antwoord op vraag 21.

Vraag 24

Op welke wijze dragen buitenlandse investeringen in Nederlandse op export gerichte multinationale ondernemingen bij, aan een handelsoverschot?

Antwoord op vraag 24

Als deze investeringen leiden tot een betere exportpositie van deze bedrijven, kunnen ze een opwaarts effect hebben op het handelsoverschot, voor zover de bedrijven vanuit Nederland exporteren. Tegelijkertijd zullen deze investeringen een effect hebben op de winst van de bedrijven en de winstuitkeringen (bijv. dividenduitkeringen), wat beide een effect heeft op het spaarsaldo. Als winst wordt uitgekeerd aan Nederlandse huishoudens, kan dit via hogere inkomens een indirect effect kan hebben op het handelsoverschot via hogere importen.

Vraag 25

Geschoond van de export van aardgas, wat is dan het handelsoverschot van Nederland?

Antwoord op vraag 25

De export van aardgas bedroeg in 2016 8,2 miljard euro, en de import 5,4 miljard euro.7 Nederland had in 2016 een handelsoverschot van ca. 77 miljard euro. Zonder de export en import van aardgas zou het handelsoverschot ongeveer 75 mld bedragen; alleen exclusief de export zou het ongeveer 69 mld euro zijn.

Vraag 26

Kunt u het effect beschrijven op het Nederlands handelsoverschot van de kabinetsmaatregelen N145 (Earnings stripping Anti Tax Avoidance Directive (ATAD)), N146 (Versoberen verliesrekening) en N151 (Invoeren bronheffingen op rente en royalty’s in low tax jurisdictions)?

Antwoord op vraag 26

Er lijkt geen directe relatie te bestaan tussen de hoeveelheid export en import en en de genoemde kabinetsmaatregelen. Wel zou er een mogelijk effect kunnen zijn op het spaaroverschot, maar deze relatie is indirect en lastig in te schatten. Het verbreden van de vpb-grondslag door maatregel N145 en N146 leidt tot een hogere belastingdruk op winsten; hier staat echter een tariefsverlaging tegenover. Het invoeren van de bronheffingen beoogt de doorstroom door Nederland te verminderen, maar heeft aangezien zowel in- als uitgaande stromen afnemen naar verwachting geen effect op het spaaroverschot.

Vraag 27

Wat is de oorzaak van de daling van het saldo primaire en secundaire inkomens?

Antwoord op vraag 27

Het saldo op de primaire inkomens is relatief volatiel. Het saldo schommelde de afgelopen jaren tussen –2% en 2% bbp. In 2017 steeg het saldo op de primaire inkomens met 1% bbp naar –0,3% bbp. Deze verbetering was het gevolg van een hogere winstgevendheid van Nederlandse niet-financiële multinationals op hun buitenlandse deelnemingen en een toename van netto rente-inkomsten op kapitaalmarktpapier. Het saldo op de secundaire inkomens is de afgelopen jaren geleidelijk verbeterd van –2% in 2013 naar –1% in 2017.8

Vraag 28

Hoe komt het dat de handelsbalans stabiel op een hoger niveau ligt dan voor de crisis?

Antwoord op vraag 28

CBS-cijfers laten zien dat het handelsoverschot tussen 2007 en 2009 daalde, en vervolgens weer is gegroeid tot een hoger niveau dan vòòr de crisis. Het CBS heeft nog geen cijfer voor de handelsbalans in 2017. Er is geen eenduidige oorzaak voor het hogere niveau, aangezien de handelsbalans een resultante is van de totale export en import van goederen en diensten. Onderliggende cijfers laten zien dat zowel de Nederlandse import als export tussen 2007 en 2017 flink zijn toegenomen, maar dat de exportwaarde sterker is toegenomen. De aantrekkende groei van de wereldhandel in de laatste jaren kan hieraan hebben bijgedragen. Ook laten deze cijfers zien dat het handelsoverschot met de rest van de EU in die periode is toegenomen, en dat het handelstekort met de rest van de wereld licht is toegenomen.

Vraag 29

Wat zijn de ramingen die de Europese Commissie heeft van het overschot op de lopende rekening tot en met 2019?

Antwoord op vraag 29

De meest recente EC-raming die een raming voor de lopende rekening bevat is de Herfstraming 2017 (uit november 2017), en gaat voor Nederland uit van:

|

2017 |

2018 |

2019 |

|

|---|---|---|---|

|

Saldo lopende rekening (% bbp) |

9,1 |

8,7 |

8,4 |

Vraag 30

In hoeverre draagt de euro bij aan de concurrentiepositie van de Nederlandse economie en daarmee aan het overschot op de lopende rekening?

Antwoord op vraag 30

Een verbetering van de concurrentiepositie kan via een verbetering van de handelsbalans een positief effect hebben op de lopende rekening. De concurrentiepositie wordt onder meer bepaald door de ontwikkeling van de arbeidskosten per eenheid product en de wisselkoers. Binnen een muntunie hebben landen geen eigen wisselkoers meer en wordt de prijsconcurrentiepositie daardoor mede bepaald door de arbeidskosten per eenheid product. Een beperktere stijging van de arbeidskosten t.o.v. andere landen in de muntunie kan zodoende de concurrentiepositie verbeteren. De arbeidskosten per eenheid product van Nederland ontwikkelen zich sinds 2000 in lijn met het gemiddelde van de eurozone. Dit suggereert dat de deelname aan de euro geen duidelijk effect heeft gehad op de concurrentiepositie van Nederland ten opzichte van de rest van de eurozone.

Vraag 31

In hoeverre wordt het overschot op de lopende rekening verklaard door besparingen van niet-financiële ondernemingen, besparingen van huishoudens en besparingen van de overheid?

Antwoord op vraag 31

Zie tabel 9 voor de (voorlopige) cijfers voor 2017 in % bbp. De cijfers zijn berekend op basis van CBS-cijfers uit de nationale rekeningen.

|

Huishoudens incl. IZWh |

Overheid |

Financiële instellingen |

Niet-financiële vennootschappen |

Saldo lopende rekening |

|

|---|---|---|---|---|---|

|

0,5 |

1,0 |

0,0 |

8,6 |

10,1 |

|

Vraag 32

Welke analyse maakt u over hoe de structuur van de Nederlandse economie leidt tot macro-onevenwichtigheden? Wat zijn de belangrijkste sectoren en deelt u de mening dat een wijziging in de structuur van de Nederlandse economie wenselijk is?

Antwoord op vraag 32

Aangezien er geen eenduidige oorzaak is voor het handelsoverschot, is het moeilijk om conclusies te trekken over de relatie van het handelsoverschot tot de Nederlandse economische structuur, behalve dat de relatief grote openheid van de Nederlandse economie een rol speelt. Het feit dat Nederland een relatief groot handelsoverschot heeft is op zichzelf geen aanwijzing dat de sectorstructuur niet optimaal is. Onderliggende cijfers laten zien dat veel verschillende sectoren bijdragen aan het handelsoverschot, hoewel sommige sectoren, zoals de landbouw, een relatief grote bijdrage leveren. Daarbij geldt dat het kabinet, met uitzondering van de publieke sector, slechts indirect effect heeft op de sectorstructuur van Nederland, en wordt de economische structuur (bijvoorbeeld de handelsintensiteit) ook beïnvloed door de geografische ligging van Nederland.

Vraag 33

Uit welke bestanddelen is het handelsoverschot procentueel opgebouwd?

Antwoord op vraag 33

De handelsbalans bestaat uit de uitvoerbalans van goederen en diensten. Nederland had volgens het CBS in 2017 een uitvoerbalans van goederen van 91,1 mld euro en een uitvoerbalans van diensten van –5,5 mld euro, resulterende in een totale handelsbalans van 85,6 mld euro. De uitvoerbalans van goederen was dus 106% van de handelsbalans en de uitvoerbalans van diensten –6%.

Vraag 34

In welke mate beïnvloeden de lonen in Nederland het handelsoverschot?

Antwoord op vraag 34

Het niveau van de lonen heeft een effect op het besteedbaar inkomen van huishoudens, en daarmee op de import van goederen en diensten. Ook beïnvloedt het loonniveau de internationale prijsconcurrentiepositie van Nederland, wat een effect heeft op de export van goederen en diensten.

Vraag 35

Welke mogelijkheden heeft Nederland teneinde het handelsoverschot te verkleinen? Kunt u die mogelijkheden uitsplitsen naar procentuele invloed op de verkleining?

Antwoord op vraag 35

Aangezien het handelsoverschot een resultante is van de totale import en export, kan de Nederlandse overheid dit overschot niet direct beïnvloeden. In principe heeft al het kabinetsbeleid dat leidt tot meer invoer of een lagere uitvoer van goederen en diensten een effect op het handelsoverschot. Daarom is niet mogelijk om dit uit te splitsen naar specifieke effecten.

Vraag 36

Hoe hebben de kapitaalinjecties in landen en banken om ze te redden, bijgedragen aan het handelsoverschot?

Antwoord op vraag 36

Het handelsoverschot is het verschil tussen de invoer en uitvoer van goederen en diensten. Dit houdt geen direct verband met kapitaalinjecties in landen en banken. De kapitaalstorting van Nederland bij het ESM, het noodfonds dat tijdens de crisis financiële steun heeft verleend aan Griekenland, Cyprus, Spanje en Portugal, is ingeboekt in de financiële rekening van de betalingsbalans. Het oproepbare kapitaal, dat als garantie op de Nederlandse begroting staat, heeft geen impact op de betalingsbalans.

Vraag 37

Kan het handelsoverschot worden vertaald aan dat wat Nederland verdient aan de export, minus dat wat Nederland uitgeeft aan import(goederen)?

Antwoord op vraag 37

De handelsbalans is het verschil tussen de waarde van de uitvoer van Nederlandse goederen en diensten en de waarde van de invoer van goederen en diensten uit het buitenland.

Vraag 38

Hoeveel invloed hebben de handelsbalans en de balans op de lopende rekening op elkaar?

Antwoord op vraag 38

De balans op de lopende rekening kan worden bepaald als de som van de handelsbalans en de balans van primaire en secundaire inkomens. Ervan uitgaande dat het saldo van primaire en secundaire inkomens gelijk blijft, leidt een groter (of kleiner) handelsoverschot dus statistisch gezien tot een groter (of kleiner) overschot op de lopende rekening. In de praktijk is deze relatie echter zeer complex. Als Nederlandse bedrijven bijvoorbeeld meer zouden exporteren, leidt dat tot extra inkomsten voor huishoudens en bedrijven. Dat kan op zichzelf weer een effect hebben op de besparingen van huishoudens en bedrijven en de hoeveelheid goederen en diensten die worden geïmporteerd.

Vraag 39

Welke invloed heeft een hogere koopkracht van burgers, wanneer hierdoor de bestedingen worden gestimuleerd, op de handelsbalans? Kunt u zo concreet mogelijk aangeven hoe dit werkt?

Antwoord op vraag 39

Als burgers een hoger besteedbaar inkomen hebben, zal dat (deels) leiden tot hogere consumptie van goederen en diensten. Voor zover dat leidt tot meer import van goederen en diensten, leidt dat tot een lager handelsoverschot. Er kunnen ook tweede-orde-effecten optreden, bijvoorbeeld als de grotere binnenlandse vraag leidt tot hogere lonen, en daarmee tot een verslechtering van de internationale prijsconcurrentiepositie van Nederland, en daarmee tot minder export. Ook dat zou leiden tot een lager handelsoverschot.

Vraag 40

Klopt het, dat het overschot op de lopende rekening goeddeels wordt veroorzaakt doordat niet-financiële bedrijven (te) veel winst oppotten?

Vraag 44

Waardoor potten Nederlandse niet-financiële bedrijven hun winsten op? Doen zij dit meer dan buitenlandse bedrijven?

Vraag 45

Kunt u cijfermatig aantonen dat het achterblijven van investeringen van de bedrijven, in vergelijking met andere landen, niet op enigerlei wijze bijdraagt aan het (bovenmatige) overschot op de Nederlandse handelsbalans?

Vraag 46

Investeren Nederlandse niet-financiële bedrijven relatief meer, minder of ongeveer evenveel als in andere Europese landen?

Antwoord op vraag 40, 44, 45 en 46

Het aantrekkelijke Nederlandse vestigingsklimaat is een factor in de vestiging van sommige grote multinationals in Nederland. De winsten van deze multinationals worden deels gedreven door hun buitenlandse dochtermaatschappijen, waarvan de winsten in Nederland worden geboekt. Herinvesteringen door deze dochtermaatschappijen komen echter niet terug in Nederlandse statistieken, wat zorgt voor een vertekening. Voor zover de hogere winst niet wordt uitgekeerd aan aandeelhouders, draagt het bij aan de oploop van de bedrijfsbesparingen. Mede hierdoor kennen Nederlandse niet-financiële bedrijven vergeleken met de eurozone een hoger niveau van bruto besparingen en een wat lager niveau aan investeringen. Vergeleken met de eurozone als geheel zijn met name de bruto besparingen in Nederland hoger, en liggen de investeringen van Nederlandse bedrijven iets lager dan gemiddeld in de eurozone.9 Dit draagt bij aan een hoger spaaroverschot van bedrijven.

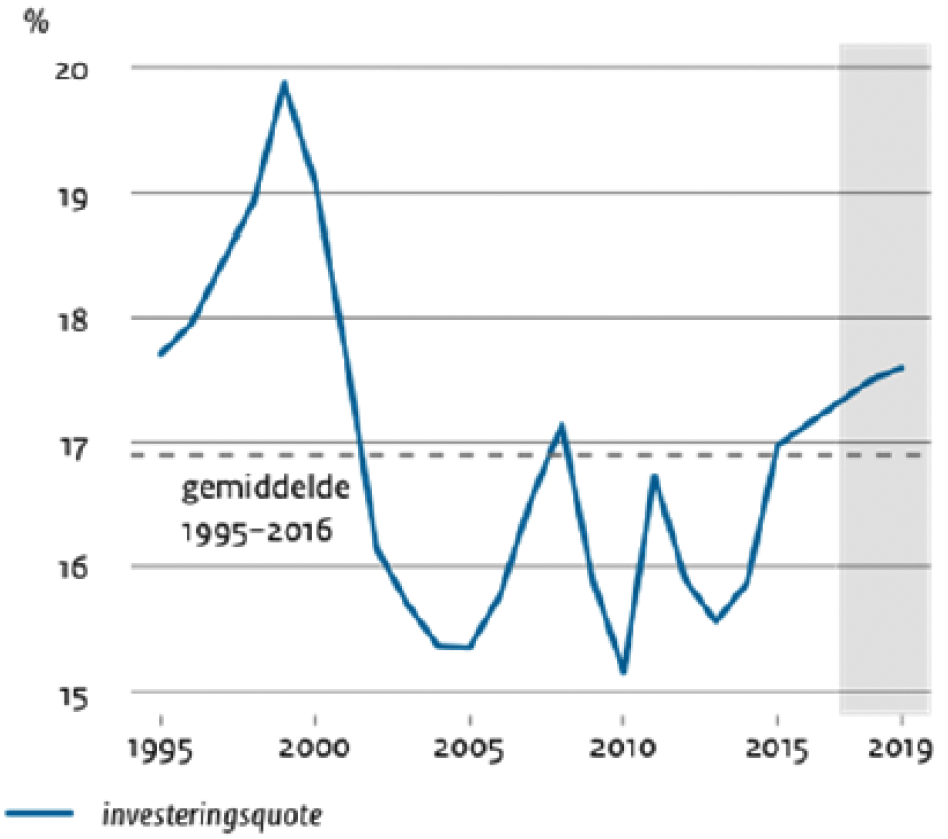

Overigens groeien de Nederlandse bedrijfsinvesteringen momenteel relatief hard: het CPB verwacht dit jaar een groei van 4,6%. Daarmee ligt de investeringsquote boven het langjarig gemiddelde, zoals grafiek 6 laat zien. Het CPB geeft aan dat deze investeringen deels worden gefinancierd met ingehouden winsten.

Grafiek 6. Investeringsquote bedrijven1

Bron: CPB, CEP 2018

1 Investeringen in overige vaste activa in procenten van de bruto toegevoegde waarde (in basisprijzen) van bedrijven exclusief onroerendgoedsector.

Vraag 41

Het overschot op de lopende rekening is afgenomen, wat is hiervan de oorzaak? Ligt hieronder een wijziging in de structuur van de economie? Is dit het gevolg van overheidsmaatregelen?

Antwoord op vraag 41

Het saldo op de lopende rekening is in de jaren na 2012/2013 afgenomen (als % bbp), maar nam de afgelopen jaren weer toe. Onderliggende cijfers laten zien dat de handelsbalans na 2012/2013 licht is toegenomen, maar dat het saldo primaire en secundaire inkomens is verslechterd. In 2012 liet dit saldo nog een klein overschot zien, maar dat is omgeslagen naar een tekort. Onderliggende CBS-cijfers laten zien dat zowel de ontvangen beloning van werknemers uit het buitenland als inkomen uit het vermogen uit het buitenland is afgenomen.

De andere benadering van de lopende rekening, via de sectorale besparingen, laat zien dat zowel het spaaroverschot van huishoudens en van bedrijven sinds 2012 is afgenomen. Het CBS geeft aan dat de afname van het spaaroverschot van huishoudens vooral kan worden toegeschreven aan hogere bestedingen, bijvoorbeeld hogere woninginvesteringen en consumptie die samenhangen met het aantrekken van de woningmarkt. Wat betreft het spaaroverschot van bedrijven geeft het CBS aan dat de bestedingen van bedrijven zijn toegenomen door hogere loonkosten en sociale premies, net als investeringen. Ook ontvingen bedrijven minder dividenden10.

Verschillende factoren kunnen ten gronde liggen aan een daling van het overschot op de lopende rekening. Het aantrekken van de economie kan eraan bijdragen dat huishoudens meer gaan consumeren, en minder sparen of schulden aflossen. De verbetering van de conjunctuur draagt er ook aan bij dat bedrijven meer zijn gaan investeren en meer personeel aannemen of hogere lonen betalen. Aangezien de (sector)structuur van de Nederlandse economie de afgelopen jaren niet drastisch is veranderd, is het niet aannemelijk dat dat een belangrijke factor achter de daling in de jaren 2012 tot en met 2015 is.

Er is geen specifiek beleid gevoerd om het overschot op de lopende rekening te doen afnemen, maar overheidsbeleid kan wel een effect hebben gehad op het spaargedrag van huishoudens en bedrijven, en de hoeveelheid export en import. Het is niet mogelijk om dit te koppelen aan specifieke maatregelen. De verbetering van de overheidsfinanciën heeft juist een opwaarts effect gehad op het saldo van de lopende rekening.

Vraag 42

Volgens de regering ontstaat het grootste deel van het spaaroverschot bij niet-financiële bedrijven, welk aandeel vormen pensioenfondsen in het spaaroverschot?

Antwoord op vraag 42

Zie antwoord op vraag 21.

Vraag 43

Wat is het effect op de werkgelegenheid wanneer Nederland er naar zou streven, en hierin zou slagen, om een kleiner of geen overschot op de handelsbalans te hebben?

Antwoord op vraag 43

Het eventuele effect op de werkgelegenheid is moeilijk in te schatten, maar hangt af van het type beleid dat Nederland zou voeren. Het kabinet zou bijvoorbeeld de belasting op arbeid kunnen verlagen (met een lager spaarsaldo voor de overheid als gevolg), met een hoger besteedbaar inkomen en vermoedelijk meer import van huishoudens als gevolg. Dat zou kunnen leiden tot extra werkgelegenheid, afhankelijk van de precieze vormgeving. Tegelijkertijd zou dit het ook aantrekkelijker maken voor bedrijven om zich in Nederland te vestigen of uit te breiden, en kan het daarmee juist een opwaarts effect op de export en daarmee op het handelsoverschot hebben. Beleid dat erop is gericht om de export te verlagen, bijvoorbeeld door het Nederlandse investeringsklimaat te verslechteren, zou een negatief effect op de werkgelegenheid hebben. Overigens is de werkloosheid in Nederland momenteel relatief laag, namelijk 4,1%, en daalt de werkloosheid naar verwachting verder tot 3,5% in 2019.

Vraag 44

Waardoor potten Nederlandse niet-financiële bedrijven hun winsten op? Doen zij dit meer dan buitenlandse bedrijven?

Antwoord op vraag 44

Zie antwoord op vraag 40.

Vraag 45

Kunt u cijfermatig aantonen dat het achterblijven van investeringen van de bedrijven, in vergelijking met andere landen, niet op enigerlei wijze bijdraagt aan het (bovenmatige) overschot op de Nederlandse handelsbalans?

Antwoord op vraag 45

Zie antwoord op vraag 44.

Vraag 46

Investeren Nederlandse niet-financiële bedrijven relatief meer, minder of ongeveer evenveel als in andere Europese landen?

Antwoord op vraag 46

Zie antwoord op vraag 40.

Vraag 47

Kunt u uiteenzetten, dat de lage arbeidsinkomensquote in vergelijking met andere landen, niet op enigerlei wijze bijdraagt aan het (bovenmatige) overschot op de Nederlandse handelsbalans?

Antwoord op vraag 47

De relatie tussen de arbeidsinkomensquote (aiq) en het handelsoverschot is niet eenduidig. Een hogere aiq, bijvoorbeeld door een hoger niveau van lonen, zou samen kunnen gaan met meer vraag van huishoudens naar buitenlandse goederen en diensten. Tegelijkertijd hangt deze relatie af van de mate waarin huishoudens het extra loon zouden gebruiken voor extra import, en niet voor extra besparingen of binnenlandse consumptie. Ook zou een hogere aiq een effect kunnen hebben op de investeringen van bedrijven zelf, wat vervolgens doorwerkt in het spaaroverschot van bedrijven. Het is overigens niet duidelijk op welke cijfers de vergelijking van de Nederlandse aiq met die van andere landen in de vraagstelling is gebaseerd.

Vraag 48

Klopt het, dat besteedbare inkomens in Nederland sinds de invoering van de euro minder snel zijn gestegen dan in andere EU-lidstaten met minder positieve of zelfs negatieve handelsbalansen?

Antwoord op vraag 48

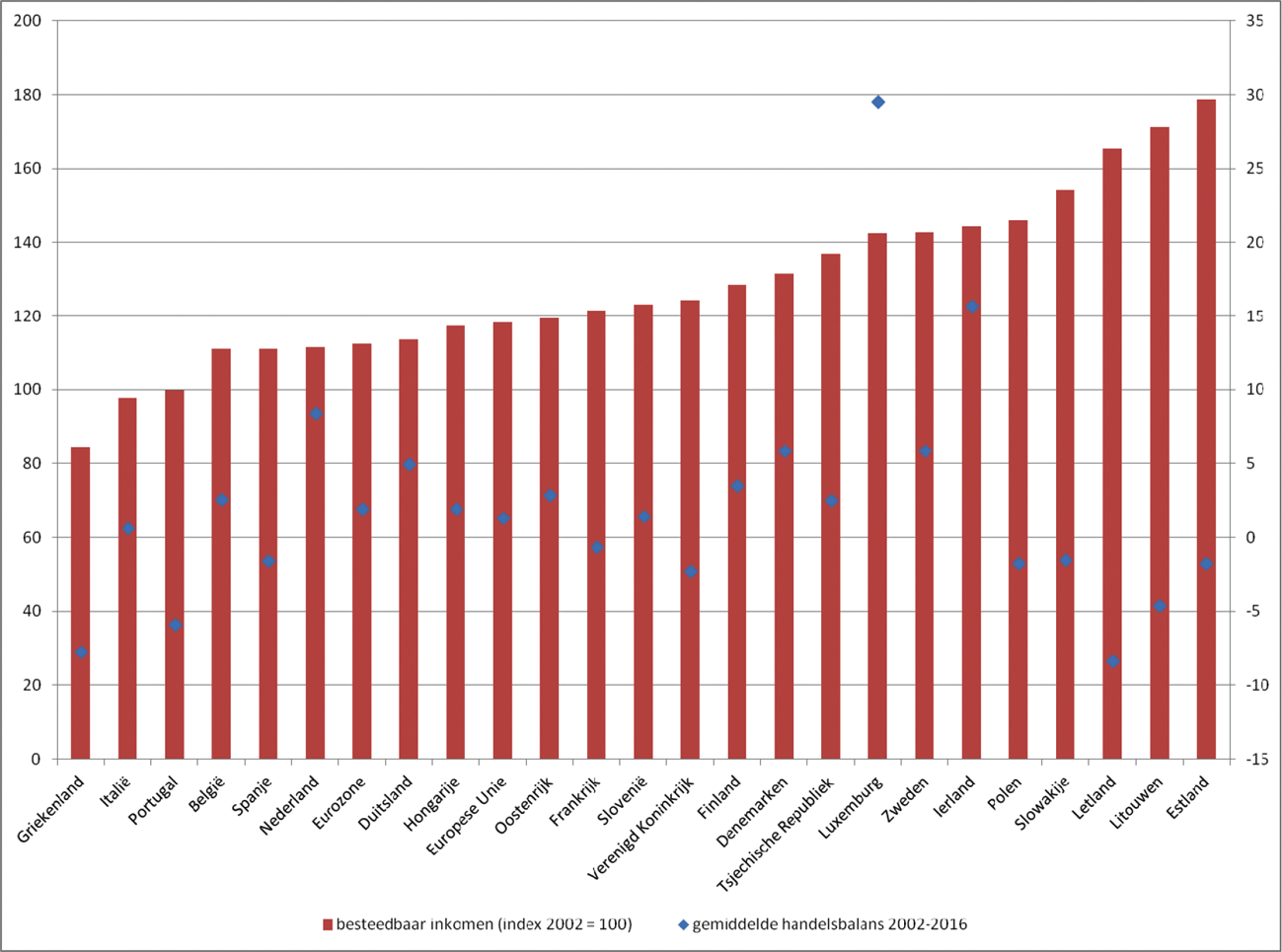

In grafiek 7 is de ontwikkeling van het besteedbaar inkomen sinds de invoering van de euro in 2002 weergeven (rode kolommen). Tevens is het gemiddelde tekort op de handelsbalans over de periode 2002–2016 weergegeven (blauwe punten). Het besteedbaar inkomen van huishoudens in Nederland is in deze periode met ca. 12% toegenomen11. Dit is ongeveer in lijn met gemiddelde van de landen in de eurozone.

Er is geen duidelijke relatie zichtbaar tussen de stijging in het besteedbaar inkomen en de handelsbalans. De landen die de grootste stijging van het besteedbaar inkomen hebben gezien zijn de Baltische staten. Deze landen hebben sinds hun lidmaatschap van de Europese Unie een sterke convergentie ervaren. Deze hogere productiviteitsstijging is samengegaan met een instroom van buitenlands kapitaal waardoor deze landen tevens een tekort hadden op de lopende rekening.

Deze cijfers geven de ontwikkeling van het reëel netto besteedbaar inkomen van huishoudens weer, en houden geen rekening met het profijt dat huishoudens hebben van consumptie van de overheid (bijvoorbeeld via zorg en onderwijs). Nederland geeft in vergelijking met andere (EU-)landen relatief veel uit aan deze consumptie, en deze collectieve consumptie is door de jaren heen ook toegenomen als bbp-aandeel.

Grafiek 7. Ontwikkeling besteedbaar inkomen sinds 2002 en gemiddelde handelsbalans 2002–2016

Bron: OESO en Wereldbank

Vraag 49

Huishoudens sparen in slechte tijden extra, is dit een wenselijk effect, of zou het beter zijn wanneer huishoudens uitgaven in economisch slechte tijden op niveau kunnen houden? Zo ja, hoe kan de overheid hieraan bijdragen? Welke rol spelen pensioenen en hypotheken hierin?

Vraag 51

Deelt u de visie van de Europese Commissie dat de lange balansen van Nederlandse huishoudens een onderliggende oorzaak zijn van het Nederlandse overschot op de lopende rekening en wat kan de overheid doen teneinde de balansen te verkorten?

Antwoord op vraag 49 en 51

In de jaren vòòr de crisis hadden huishoudens een negatief spaarsaldo, dat vervolgens omsloeg tot een positief saldo en groeide tot 2013. Daarna kromp het spaarsaldo van huishoudens weer.

Het is onduidelijk wat precies de redenen waren voor huishoudens om tijdens de crisis meer te gaan sparen, en daarna minder. Het is aannemelijk dat de conjunctuur daar een rol in speelde, maar er kunnen nog meer factoren zijn. Op het niveau van huishoudens zelf kan het verstandig zijn om in slechte tijden extra te sparen, bijvoorbeeld om schulden af te lossen of om een financiële buffer aan te leggen. Ook de besparingen via pensioenpremies zijn in de crisis toegenomen. Tegelijkertijd kan dit, als het op grote schaal gebeurt, bijdragen aan een lagere binnenlandse vraag en daarmee de negatieve conjunctuur versterken.

De Nederlandse economie kent grote woning- en pensioenvermogens van huishoudens, maar ook hoge hypotheekschulden. Dit fenomeen wordt ook wel omschreven als de «lange balansen» van Nederland, en is eerder in verband gebracht met de volatiliteit van de consumptie van Nederlandse huishoudens.12 Het blijkt echter lastig om precies te bepalen hoe groot het effect is van de woningmarkt en pensioenen op de consumptie. Op basis van onderzoek op huishoudniveau lijkt bijvoorbeeld het negatieve effect van een huizenprijsdaling op consumptie voor veel huishoudens relatief beperkt.13

Hoewel het belang van de precieze kanalen dus onduidelijk is, kan de overheid wel bijdragen aan de stabiliteit van de economische ontwikkeling. Een belangrijk element daarin is het trendmatig begrotingsbeleid van het kabinet, dat via de belastinginkomsten en de werkloosheidsuitgaven ruimte biedt voor automatische stabilisatie. Daardoor hoeft er bij een tegenvallende economische ontwikkeling niet bezuinigd te worden. Daarnaast verminderen eerder genomen maatregelen zoals het (door dit kabinet versneld) verlagen van de hypotheekrenteaftrek, het aanscherpen van de leennormen voor hypotheken (loan-to-income en loan-to-value) en het verplicht annuïtair aflossen de financiële kwetsbaarheid van huiseigenaren.

Vraag 50

Waarop zijn de drempelwaarden van –4% bbp en +6% bbp gebaseerd? Wat is de redenering achter de hoogte van deze waarden?

Antwoord op vraag 50

De drempelwaarden voor het driejaarsgemiddelde van het saldo op de lopende rekening zijn gebaseerd op de historische distributie van de lopende rekening. Op basis van een statistische analyse van EU lidstaten tussen 1960 en 2007 is –4% bbp het eerste kwartiel van de verdeling van het saldo op de lopende rekening. Een overschot van 2% bbp is het derde kwartiel.14 In Verordening 1176/2011 wordt aangegeven dat beleidsactie vooral urgent is in geval van landen met een tekort op de lopende rekening. Om deze reden is de drempelwaarde voor het overschot op de lopende rekening opwaarts bijgesteld naar 6% bbp. De drempelwaardes op het scorebord worden gebruikt om te bepalen welke lidstaten onderworpen worden aan een nader onderzoek. Een hoog overschot of een hoog tekort op de lopende rekening is dus niet voldoende om in de MEOP te concluderen dat een lidstaat «onevenwichtigheden» of «buitensporige onevenwichtigheden» kent.

Vraag 51

Deelt u de visie van de Europese Commissie dat de lange balansen van Nederlandse huishoudens een onderliggende oorzaak zijn van het Nederlandse overschot op de lopende rekening en wat kan de overheid doen teneinde de balansen te verkorten?

Antwoord op vraag 51

Zie antwoord op vraag 49.

Vraag 52

Kunt u de ontwikkeling van het Nederlands private spaaroverschot uiteenzetten vanaf het jaar 2000? Kunt u de huishoudens uitsplitsen naar werkenden en gepensioneerden?

Antwoord op vraag 52

Onderstaande tabel 10 geeft het spaaroverschot van de sectoren niet-financiële vennootschappen, financiële instellingen en huishoudens (incl. IZWh) gecombineerd, in % bbp. Cijfers zijn berekend op basis van de nationale rekeningen van het CBS.

|

In % bbp |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|---|---|---|---|---|---|---|

|

Privaat spaaroverschot |

4,9 |

4,3 |

6,7 |

9,0 |

9,4 |

6,9 |

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

8,8 |

8,0 |

5,1 |

11,0 |

12,1 |

13,0 |

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

13,8 |

12,9 |

11,1 |

10,4 |

8,4 |

9,2 |

Het spaaroverschot van huishoudens is niet beschikbaar als uitsplitsing van werkenden en gepensioneerden.

Vraag 53

Wat is de ontwikkeling van de consumptieve uitgaven per inwoner vanaf het jaar 2000?

Antwoord op vraag 53

Onderstaande tabel 11 geeft de consumptie uitgaven per inwoner weer (in €, lopende prijzen). De cijfers zijn berekend op basis van de bijlagen van het Centraal Economisch Plan 2018 van het CPB. De tabel geeft zowel de consumptieve uitgaven van huishoudens zelf weer als die van de overheid, aangezien huishoudens daar ook direct of indirect baat van hebben.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

|---|---|---|---|---|---|---|---|

|

Consumptieve bestedingen |

19.810 |

20.946 |

22.039 |

22.619 |

22.976 |

23.542 |

24.716 |

|

w.v. Huishoudens |

14.065 |

14.745 |

15.283 |

15.470 |

15.747 |

16.085 |

16.426 |

|

w.v. Overheid |

5.752 |

6.201 |

6.756 |

7.143 |

7.223 |

7.457 |

8.289 |

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|

|

Consumptieve bestedingen |

25.803 |

26.827 |

26.794 |

27.066 |

27.323 |

27.431 |

27.607 |

|

w.v. Huishoudens |

17.086 |

17.542 |

16.915 |

17.003 |

17.307 |

17.296 |

17.472 |

|

w.v. Overheid |

8.711 |

9.279 |

9.885 |

10.063 |

10.016 |

10.140 |

10.134 |

|

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|

|

Consumptieve bestedingen |

27.791 |

28.046 |

28.444 |

29.191 |

|

w.v. Huishoudens |

17.593 |

17.916 |

18.244 |

18.766 |

|

w.v. Overheid |

10.199 |

10.136 |

10.200 |

10.431 |

Vraag 54

Wat is het deel van het overschot dat wordt veroorzaakt door winsten die in Nederland worden geboekt door dochtermaatschappijen van multinationals vanaf het jaar 2000?

Antwoord op vraag 54

Het is niet mogelijk om te beschrijven hoe de winst van buitenlandse dochtermaatschappijen van multinationals precies doorwerkt in het overschot op de lopende rekening. Het is namelijk niet bekend welk deel van de winst precies wordt gespaard door multinationals. De tabel hieronder geeft de totale winsten van buitenlandse dochters weer, maar kan daarom geen antwoord geven op de gestelde vraag.

|

Jaar |

Winst van buitenlandse dochters (mln euro) |

|---|---|

|

2000 |

3.695 |

|

2001 |

2.700 |

|

2002 |

4.459 |

|

2003 |

9.327 |

|

2004 |

18.237 |

|

2005 |

22.147 |

|

2006 |

25.756 |

|

2007 |

31.481 |

|

2008 |

26.166 |

|

2009 |

17.823 |

|

2010 |

32.447 |

|

2011 |

42.997 |

|

2012 |

41.926 |

|

2013 |

35.933 |

|

2014 |

28.505 |

|

2015* |

30.368 |

|

2016* |

20.837 |

Bron: CBS

Vraag 55

Waar slaat het handelsoverschot van Nederland precies in neer?

Antwoord op vraag 55

Zie antwoord vraag 8

Vraag 56

Worden pensioentegoeden meegerekend in het handelsoverschot?

Antwoord op vraag 56

Nee. Het handelsoverschot is de balans tussen de import en export van goederen en diensten. Pensioentegoeden vallen hier niet onder. De pensioenbesparingen tellen wel mee voor het spaaroverschot; het gaat hier echter om de per saldo besparingen in een jaar en niet het totale pensioenvermogen.

Vraag 57

Wanneer Nederland minder wederuitvoer en export zou hebben, heeft dit dan effect op bijvoorbeeld de exportpositie van Griekenland?

Antwoord op vraag 57

Het handelsaldo van Nederland met Griekenland bedraagt in 2017 ca. 4 miljard euro. Dit is ca. 2% van het Griekse bbp. Het valt op voorhand niet precies aan te geven of lagere Nederlandse export of wederuitvoer een direct effect heeft op de exportpositie van Griekenland. Dit hangt ondermeer af van in hoeverre Nederlandse (weder)exportproducten direct concurreren met exportproducten uit Griekenland. Voorts geldt dat een verlaging van de Nederlandse wederuitvoer ook betekent dat Nederland minder zal importen, hetgeen kan leiden tot een daling van de Griekse export.

Vraag 58

Kunt u de overschotten of tekorten op de handelsbalansen van de door u genoemde Zuid-Europese landen in de periode 2007–2017 weergeven?

Vraag 59

Hebben de door u genoemde Zuid-Europese landen al langer een overschot op de handelsbalans? Zo ja, hoe lang?

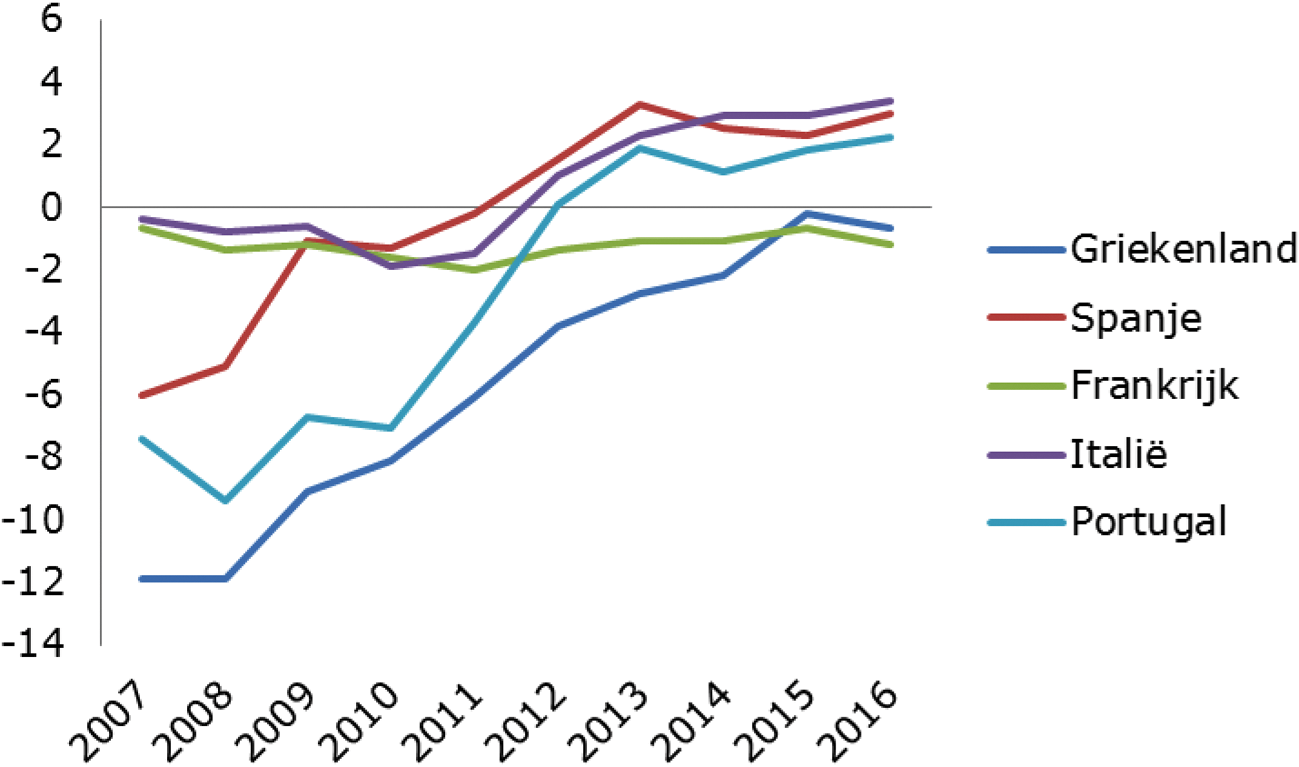

Antwoord op vraag 58 en 59

De lopende rekening bestaat uit de som van de handelsbalans en de balans van primaire en secondaire inkomens. In de kamerbrief over de opbouw van het Nederlands handelsoverschot15 heb ik voor de Zuid-Europse landen de saldi op de de lopende rekening vermeld. De ontwikkeling van de saldi op de handelsbalans vindt u in onderstaande grafiek 8. Portugal, Italië en Spanje hebben sinds 2012 een overschot op de handelsbalans.

Grafiek 8. Handelsbalans van vijf zuidelijke EU-landen, als percentage van het bbp.

Bron: Eurostat

Vraag 59

Hebben de door u genoemde Zuid-Europese landen al langer een overschot op de handelsbalans? Zo ja, hoe lang?

Antwoord op vraag 59

Zie antwoord op vraag 58.

Vraag 60

Klopt het, dat een stijging van de besteedbare inkomens en de bedrijfsinvesteringen in Nederland leidt tot meer import?

Antwoord op vraag 60

Een stijging van de besteedbare inkomens leidt naar verwachting tot meer import, aangezien huishoudens een deel van hun inkomen besteden aan goederen of diensten uit het buitenland. Het effect van een stijging van de bedrijfsinvesteringen is minder eenduidig. Als bedrijven voor deze extra investeringen gebruik maken van goederen of diensten uit het buitenland, zou dat ook leiden tot meer import. Als de bedrijfsinvesteringen leiden tot een grotere arbeidsproductiviteit in Nederlandse exporterende sectoren, zou dit echter ook kunnen leiden tot meer export.

Vraag 61

Klopt het, dat maatregelen van Nederland om de binnenlandse vraag te stimuleren en het groeipotentieel te laten toenemen, bijdraagt aan welvaartstijging in andere EU-lidstaten? Zo nee, waarom niet?

Antwoord op vraag 61

Het stimuleren van de binnenlandse vraag heeft verschillende effecten voor andere EU-lidstaten. Een stimulus in Nederland heeft een direct effect van hogere import uit andere EU-lidstaten door een toename van de binnenlandse vraag. Doordat de handelsbetrekkingen met tekortlanden zoals Griekenland beperkt zijn (zie vraag 57) is dit directe handelseffect op andere landen gering. Een groot deel van dit effect lekt weg naar landen buiten de EU waar Nederland ook handel mee drijft. Daarnaast kan een stimulus een indirect effect hebben doordat dit kan leiden tot hogere lonen en prijzen. Hierdoor verandert de prijsconcurrentiepositie van Nederland ten opzichte van andere EU-lidstaten.

Tegenover deze positieve effecten staat echter dat de hogere vraag een opwaarts effect op het prijsniveau zal hebben, normaliter leidt tot een hogere beleidsrente en appreciatie van de wisselkoers. Een dergelijke appreciatie kan de export van andere eurolanden naar landen buiten de EMU drukken.

Een berekening van de Commissie laat zien dat het totale effect op het bbp en de lopende rekeningpositie in andere eurolanden van een stimulus in Nederland hierdoor verwaarloosbaar is16. Voorts nemen de spillovereffecten van een stimulus volgens het IMF af bij een positieve output gap hetgeen momenteel het geval is voor Nederland17. In het algemeen geldt dat het effect van extra bestedingen in Nederland op de eurozone relatief beperkt zal zijn, ook gegeven de omvang van de Nederlandse economie.

Maatregelen die het groeipotentieel verhogen zullen het bbp in Nederland structureel verhogen. Een structurele verhoging van het Nederlands bbp draagt ook bij aan een toename van de welvaart van de gehele EU.

Vraag 62

Kunt u uiteenzetten wat de effecten zijn van het niet-indexeren of korten van pensioenen, op de Nederlandse handelsbalans respectievelijk op de lopende rekening?

Antwoord op vraag 62

Door het niet-indexeren of het korten van de pensioenen neemt het besteedbaar inkomen van huishoudens af, vergeleken met een situatie waarin dit niet het geval zou zijn. Dat kan een neerwaarts effect hebben op de vraag naar geïmporteerde goederen en diensten. Hierdoor neemt mogelijk ook de vraag naar buitenlandse goederen en diensten en daarmee de invoer af. Die redenering houdt er echter geen rekening mee dat er ook dynamische effecten kunnen optreden. Zo zou, gegeven een bepaalde dekkingsgraad, het niet-indexeren of korten van pensioenen kunnen leiden tot de noodzaak om in toekomstige jaren hogere pensioenpremies te heffen of minder uit te keren. Daarnaast zouden huishoudens, in afwachting van zulke effecten, ook hun private besparingen hierop kunnen aanpassen. In de praktijk is dus onduidelijk wat het effect hiervan zou zijn.

Vraag 63

Wanneer een EU-lidstaat op basis van het scoreboard nader wordt onderzocht, wat zijn dan de uitgangspunten van dat onderzoek?

Antwoord op vraag 63

Zie antwoord op vraag 5.

Vraag 64

De afgelopen zes jaren werd Nederland aangemerkt als een land met onevenwichtigheden, is er zicht op, dat Nederland volgend jaar niet in deze categorie voorkomt? Wat doet de overheid om daarvoor te zorgen?

Antwoord op vraag 64

Zie antwoord op vraag 5.

Vraag 65

Welke van de grote handelspartners van Nederland kennen een tekort op de lopende rekening, binnen als buiten Europa? Is Nederland bij die handelspartners die een tekort kennen, een van hun grotere handelspartners?

Antwoord op vraag 65

Deze vraag is beantwoord met gegevens van Eurostat en het IMF. Zij maken geen uitsplitsing van de lopende rekening met EU en niet-EU-lidstaten.

De vijf belangrijkste import- ofimportpartners en vijf belangrijkste exportpartners van Nederland in 2017 waren België, China, Duitsland, Frankrijk, het Verenigd Koninkrijk en de Verenigde Staten. China (+1,3% van het bbp) en Duitsland (+7,6%) hebben een overschot op de lopende rekening. Frankrijk (–0,1%), het Verenigd Koninkrijk (–5,6%) en de Verenigde Staten (–2,1%) hebben een tekort op de lopende rekening. België heeft een lopende rekening van ca. 0%. De gegevens van Eurostat en het IMF maken geen onderscheid naar het tekort op de lopende rekening voor binnen en buiten Europa.

Nederland is voor België, Duitsland en het Verenigd Koninkrijk een van de vijf grootste export- of importpartners. Dit geldt niet voor niet voor China, Frankrijk en de VS. Voor China is Nederland de 8e partner voor goederenexport en de 32e partner voor goederenimport. Voor Frankrijk is Nederland de 8e goederenexportpartner en de derde partner voor goederenimport. Voor de Verenigde Staten is Nederland de 8e partner voor goederenexport en de 22e partner voor goederenimport.

Vraag 66

Het Nederlandse overschot op de lopende rekening gaat niet ten koste van de lopende rekening van de zuidelijke EU-lidstaten, heeft het Nederlandse overschot andere negatieve effecten op de economieën van de zuidelijke EU-lidstaten? Heeft het Nederlandse overschot andere externe effecten voor de EU-lidstaten?

Antwoord op vraag 66

Het Nederlands overschot op de lopende rekening betekent dat een deel van de Nederlandse besparingen worden geïnvesteerd in het buitenland. Dergelijke investeringen kunnen bijdragen aan het verbeteren van het groeivermogen van andere EU-lidstaten. De ervaringen van de eurocrisis hebben wel aangetoond dat het daarbij belangrijk is dat investeerders de risico’s voldoende meewegen bij hun investeringskeuze, zodat onduurzame investeringen en zeepbelvorming worden vermeden. Belangrijke manieren om het inprijzen van risico’s te stimuleren zijn onder meer het bevorderen van equity in plaats van schuldfinanciering in het kader van de ontwikkeling van de kapitaalmarktunie, het toepassen van bail-in van crediteuren binnen de bankenunie ingeval een bank in grote problemen geraakt en het ontwikkelen van een ordentelijk herstructureringmechanisme voor staatsschuld (SDRM).

Investeringen in overige vaste activa in procenten van de bruto toegevoegde waarde (in basisprijzen) van bedrijven exclusief onroerendgoedsector.

https://ec.europa.eu/info/sites/info/files/2018-european-semester-country-report-netherland-nl.pdf

CPB, 2017, Analyse economische en budgettaire effecten van de financiële bijlage van het Regeerakkoord, CPB Notitie.

Bron: https://www.cbs.nl/nl-nl/nieuws/2017/18/handelsoverschot-zonder-wederuitvoer-20-miljard-lager

Europese Commissie, 2018, Landverslag Nederland 2018 met een diepgaande evaluatie betreffende de preventie en correctie van macro-economische onevenwichtigheden, SWD (2018) 217 final

CPB, 2015, De Nederlandse consumptie: goede tijden, slechte tijden, CPB Policy Brief 2015/03.

Van Beers, Bijlsma en Mocking, 2015, House Price Shocks and Household Savings: Evidence from Dutch administrative data, CPB Discussion Paper 299.

Europese Commissie, 2016, Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers

IMF, 2017, World Economic Outlook, October 2017, Chapter 4: Cross-Border Impacts of Fiscal Policy: Still Relevant?

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-1504.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.