Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 21501-07 nr. 1486 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 februari 2018

conform mijn toezegging bij het AO Eurogroep/Ecofin van 18 januari jl. (Kamerstuk 21 501–07, nr. 1483) geef ik hierbij een verdere toelichting op de opbouw van het Nederlandse handelsoverschot.

Het lid Leijten (SP) vroeg mij naar de opbouw van het Nederlandse handelsoverschot en het oordeel van de Europese Commissie in het kader van de Macro-economische onevenwichtighedenprocedure (MEOP).

Het Nederlandse saldo op de lopende rekening

Het handelsoverschot is het saldo van de toegevoegde waarde die Nederland elk jaar verdient met de uitvoer van goederen en diensten aan andere landen, minus de invoer van goederen en diensten uit andere landen.

De handelsbalans is iets anders dan de balans op de lopende rekening. De balans op de lopende rekening is het saldo van alle bestedingen uit het buitenland, minus de bestedingen die Nederland in het buitenland doet. Dat kan worden berekend als de optelsom van de handelsbalans en de balans van primaire en secundaire inkomens, bijvoorbeeld rentebetalingen en lonen, maar ook ontwikkelingshulp of de Nederlandse afdrachten aan de EU. Een andere manier om het saldo op de lopende rekening te bepalen is als het saldo van de besparingen van alle binnenlandse sectoren (niet-financiële bedrijven, huishoudens, overheid en financiële instellingen).

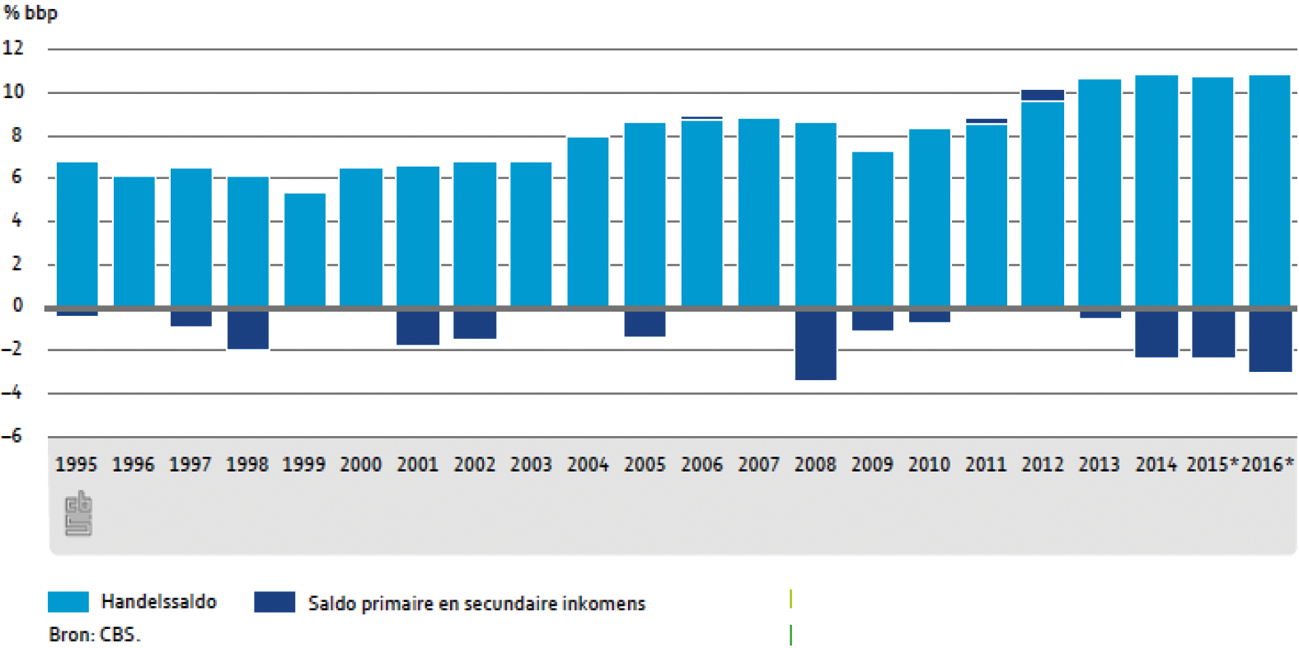

Nederland had in 2016 een handelsoverschot van iets meer dan 10% bbp. Figuur 1 laat zien dat het overschot op de handelsbalans sinds 2013 ongeveer stabiel is, maar hoger ligt dan vòòr de crisis. Het saldo van primaire en secundaire inkomens is de laatste jaren gedaald. De saldi van de handelsbalans en de lopende rekening in 2017 zijn nog niet bekend.

Figuur 1. Handelssaldo en saldo primaire en secundaire inkomens, Nederland

Bron: CBS, 2017

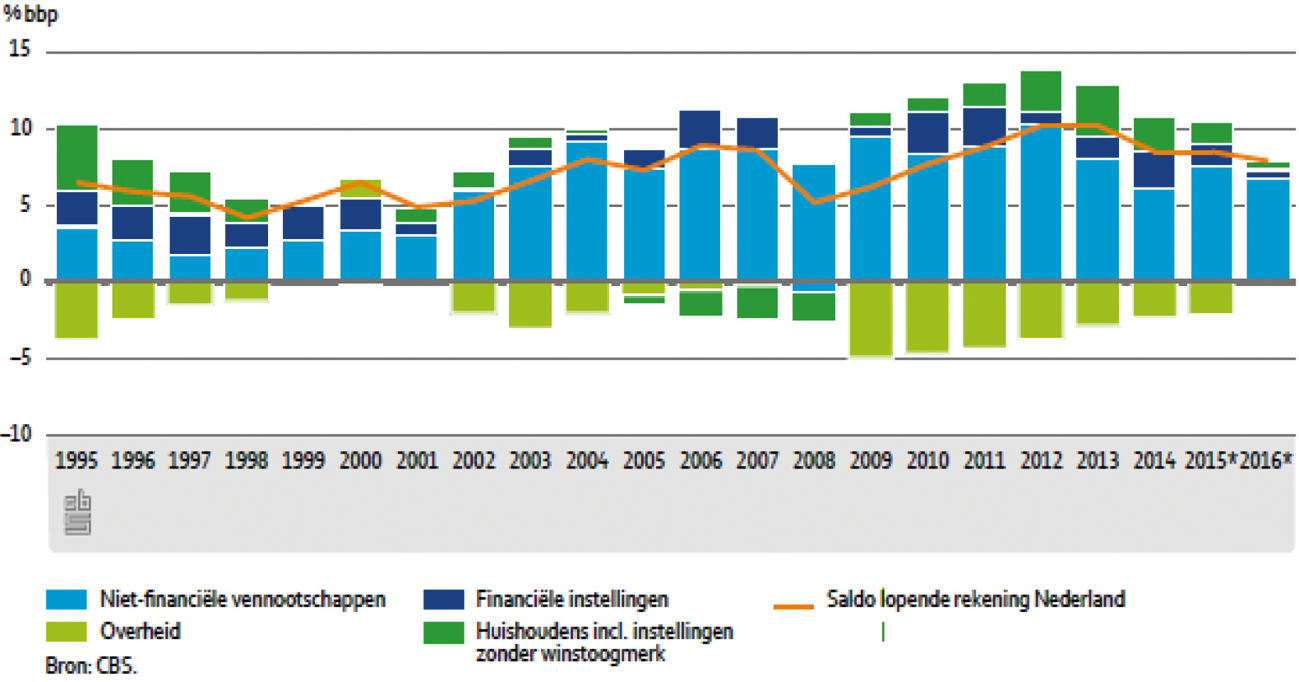

Figuur 2 laat zien dat het overschot op de lopende rekening de afgelopen jaren is afgenomen. Het totale overschot op de lopende rekening was in 2016 7,9% bbp, terwijl het in 2012 nog ongeveer 10% bbp was. De grafiek laat ook zien dat, uitgesplitst naar sectoren, het grootste deel van het spaaroverschot ontstaat bij niet-financiële bedrijven. In 2016 hadden huishoudens, financiële instellingen en de overheid een beperkt positief spaarsaldo.

Figuur 2. Saldo lopende rekening naar sectoren, Nederland

Bron: CBS, 2017

In uw Kamer heb ik aangegeven ook in te gaan op de drijvende krachten achter het overschot op de lopende rekening en de ontwikkeling daarvan. Dat zal ik hieronder doen.

Lopende rekening

Figuur 2 laat zien dat het saldo op de lopende rekening sinds 2013 is gedaald. Daarbij speelt ten eerste de conjunctuur een rol. De conjuncturele verbetering van de afgelopen jaren draagt, samen met de genomen maatregelen om de overheidsfinanciën op orde te brengen, bij aan een positiever EMU-saldo, en daarmee het spaarsaldo van de overheid. Deze verbetering heeft een opwaarts effect op het overschot op de lopende rekening.

De besparingen van huishoudens worden ook beïnvloed door de conjunctuur, al is het effect hier minder eenduidig. Tijdens de crisis liepen de totale besparingen van huishoudens op, en sinds 2013 zijn de huishoudbesparingen weer gedaald. Een mogelijke verklaring is dat sommige huishoudens in slechte tijden extra sparen om schulden af te lossen. Overigens zijn er ook meer structurele factoren die de besparingen van huishoudens bepalen, zoals vergrijzing. Naarmate de bevolking van een land vergrijst zullen huishoudens eerst meer sparen, en naarmate steeds meer huishoudens zelf met pensioen gaan, juist minder sparen.

Tot slot is het spaarsaldo van niet-financiële bedrijven al geruime tijd positief. Het aantrekkelijke Nederlandse vestigingsklimaat is een factor in de vestiging van sommige grote multinationals in Nederland. De winsten van deze multinationals worden in toenemende mate gedreven door hun buitenlandse dochtermaatschappijen, waarvan de winsten in Nederland worden geboekt. Voor zover deze hogere winst niet wordt uitgekeerd aan aandeelhouders, draagt hij bij aan de oploop van de bedrijfsbesparingen.1 Het spaaroverschot van niet-financiële bedrijven is de afgelopen jaren gedaald. Onderliggende cijfers van het CBS laten zien dat bedrijven de afgelopen jaren meer zijn gaan besteden aan loonkosten en aan investeringen, wat een neerwaarts effect heeft op het spaarsaldo.2

Handelsbalans

Er is geen eenduidige verklaring waarom Nederland een groot overschot heeft op de handelsbalans. De relatief grote openheid van de Nederlandse economie speelt een rol, net als het feit dat Nederland relatief veel wederuitvoer kent. De exportpositie van een land kan afhangen van veel factoren, zoals de internationale prijsconcurrentiepositie, maar ook de kwaliteit van instituties en de sectorstructuur van een land.

Het handelsoverschot is tussen 2009 en 2013 toegenomen. Dit kan deels worden verklaard door de conjunctuur. In economisch slechte tijden consumeren huishoudens namelijk meestal minder. Dat heeft ook een effect op de import van goederen en diensten uit het buitenland, en daarmee op de handelsbalans.

Het Nederlandse overschot op de handelsbalans lijkt geen aanwijzing dat Nederland welvaart misloopt of onverstandig beleid voert. Het overschot is met name een aanwijzing dat Nederlandse bedrijven internationaal goed gepositioneerd zijn op de markten voor goederen en diensten.

De rol van de lopende rekening in de Macro-Economische Onevenwichtighedenprocedure

Het saldo op de lopende rekening wordt door de Europese Commissie gemonitord in het kader van de macro-economische onevenwichtighedenprocedure. In het jaarlijkse Alert Mechanism Report worden aan de hand van een scorebord met indicatoren en indicatieve drempelwaarden mogelijke macro-economische onevenwichtigheden in lidstaten opgespoord. Het driejaarsgemiddelde van het lopenderekeningsaldo is één van de indicatoren op het MEOP-scorebord, met indicatieve drempelwaarden van – 4% bbp en + 6% bbp. Dit onderscheid tussen overschotten en tekorten volgt ook uit Verordening 1176/2011, waarin wordt aangegeven dat actie vooral urgent is in geval van landen met een tekort op de lopende rekening.3

Op basis van een analyse van het scorebord wordt bepaald welke lidstaten worden onderworpen aan een nader onderzoek. Een hoog overschot op de lopende rekening is dus niet voldoende om te concluderen dat een lidstaat «onevenwichtigheden» of «buitensporige onevenwichtigheden» kent. Hiervoor wordt een landenspecifieke analyse gedaan in het zogenaamde diepteonderzoek. Indien in een diepteonderzoek wordt geconcludeerd dat een lidstaat met onevenwichtigheden kampt, kan de Europese Raad op voorstel van de Commissie aanbevelingen doen. Bij buitensporige onevenwichtigheden kan de Commissie daarnaast overgaan tot plaatsing van een lidstaat in de buitensporige onevenwichtighedenprocedure (de correctieve arm van de MEOP).

Omdat Nederland de drempelwaarde voor het overschot op de lopende rekening overschrijdt, alsmede de drempelwaarde voor het private schuldniveau, zal de Commissie dit jaar voor het zesde jaar op rij een diepteonderzoek uitvoeren naar mogelijke onevenwichtigheden in de Nederlandse economie.4 Op basis van het diepteonderzoek van februari 2017 is Nederland vorig jaar ingedeeld in de categorie «onevenwichtigheden». Andere lidstaten in deze categorie zijn Duitsland, Ierland, Spanje, Slovenië en Zweden. Er bevinden zich momenteel zes lidstaten in de categorie «buitensporige onevenwichtigheden», te weten Bulgarije, Frankrijk, Kroatië, Italië, Portugal en Cyprus.

Tot slot wil ik nog ingaan op de opmerking van het lid Leijten dat het Nederlandse handelsoverschot ten koste zou gaan van zuidelijke eurolanden. Het feit dat Nederland ten opzichte van een ander land meer exporteert dan importeert, betekent niet dat dit ten koste gaat van de welvaart van de handelspartner. Statistisch gezien klopt het dat een handelsoverschot in één land gespiegeld wordt in een handelstekort in een ander land, maar internationale handel leidt op zichzelf tot welvaartswinst (bijvoorbeeld via economische specialisatie of lagere consumentenprijzen) en is daarom geen zero sum game.

Overigens hebben veel Zuid-Europese landen een overschot op de lopende rekening. Volgens Eurostat had Griekenland in 2016 een tekort op de lopende rekening van 1,1% bbp, maar hadden Italië, Spanje en Portugal een overschot (van resp. 2,7%, 1,9% en 0,7% bbp).

Ik hoop u met deze brief naar tevredenheid te hebben geïnformeerd.

De Minister van Financiën, W.B. Hoekstra

Zie onder andere: Eggelte et al., 2014, Het Nederlandse spaaroverschot ontleed, DNB Occasional Study Vol 12. (6); CPB, 2015, Oorzaken en beleidsgevolgen van het overschot op de Nederlandse lopende rekening, CPB Policy Brief 2015/05 en IMF, 2017, Kingdom of the Netherlands – Selected Issues, IMF Country Report 17/78.

Verordening 1176/2011 VWEU, preambule 17: «Gelet op de zwakke punten en de omvang van de vereiste aanpassing is actie vooral urgent in de lidstaten met aanhoudende grote tekorten op de lopende rekening en met een tanend concurrentievermogen. Bovendien moet het beleid in lidstaten die grote overschotten op de lopende rekening opbouwen, erop gericht zijn maatregelen vast te stellen en uit te voeren die de binnenlandse vraag stimuleren en het groeipotentieel doen toenemen.»

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-1486.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.