Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2025-2026 | 36812 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 december 2025

Het voorliggende wetsvoorstel en de daaropvolgende nota naar aanleiding van het verslag hebben de commissie aanleiding gegeven tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

Inleiding

De leden van de BBB-fractie hebben kennisgenomen van de voorstellen binnen het Pakket Belastingplan 2026 en willen hierover graag enkele zaken nader toegelicht zien. De leden van de CDA-fractie en de JA21-fractie sluiten zich graag aan bij deze vragen.

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de antwoorden op de schriftelijke vragen. Zij zijn de regering erkentelijk voor de voortvarende en uitgebreide beantwoording. De nota naar aanleiding van het verslag geeft aanleiding tot het stellen van enkele vragen.

De leden van de ChristenUnie-fractie hebben met belangstelling kennisgenomen van de nota naar aanleiding van het verslag, maar hebben nog enkele vragen.

Het lid van de fractie 50PLUS heeft de volgende vragen met betrekking tot het Pakket Belastingplan 2026.

Met interesse heeft het lid van de fractie-Visseren-Hamakers kennisgenomen van de antwoorden over het Pakket Belastingplan 2026. Naar aanleiding van deze antwoorden heeft het lid van deze fractie een aantal vervolgvragen.

Vragen en opmerkingen van de leden van de fractie van de BBB

De leden van de fractie van de BBB hebben enkele vragen over het versoberen van de youngtimerregeling.

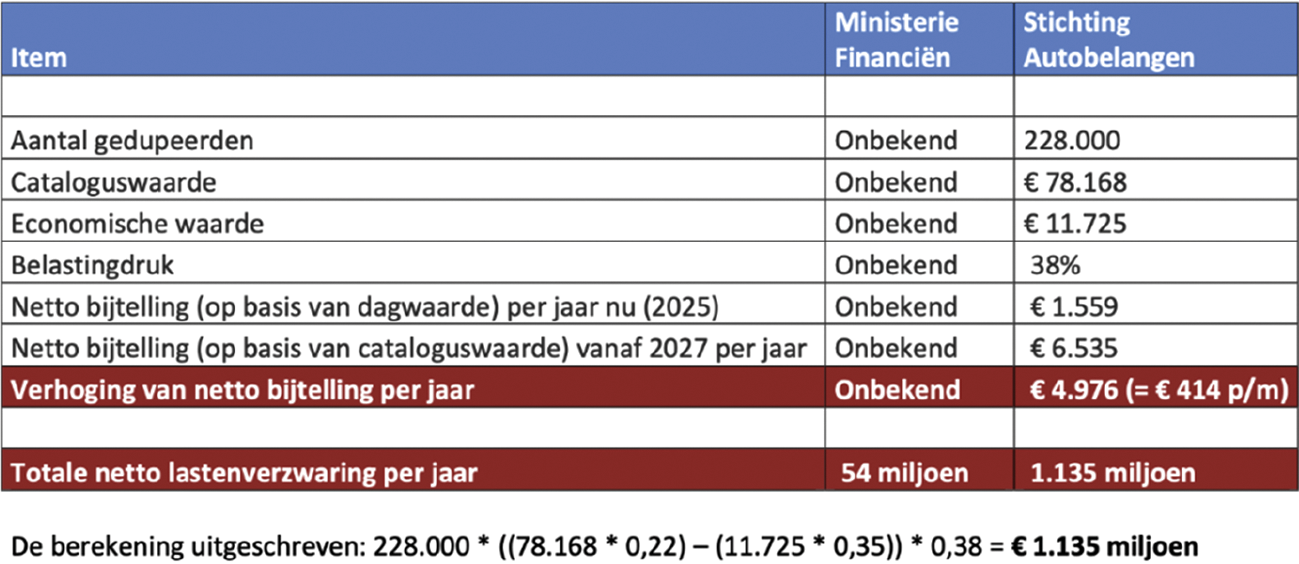

• Kan de regering aangeven wat de cijfermatige onderbouwing is van de gebudgetteerde opbrengsten van 54 miljoen structureel? De voornoemde leden bereiken berichten dat er sprake is van een lastenverzwaring die vele malen hoger is. Graag in de onderbouwing een specificatie van het aantal auto’s dat onder deze regeling valt, zowel het deel dat onder de IB als ook het deel dat onder VPB-ondernemers valt, de cataloguswaarde van de auto’s en de marktwaarden die het betreft.

• Is de regering op de hoogte van de impact assessment van Stichting Autobelangen?2 Kan hij duiden in welke mate de daarin gepresenteerde bevindingen en berekeningen overeenkomen met de werkelijke effecten van de maatregel?

• Heeft de regering de negatieve impact van de (af)waardering van deze auto’s in het bedrijfsvermogen meegenomen in de inschatting van de impact op de belastinginkomsten van de overheid?

• Heeft de regering van de autobranche een indicatie ontvangen van de impact die deze regeling heeft op de markt- en voorraadwaarde van auto’s in de bedrijfsvoorraden van ondernemers? En heeft de regering de afwaardering van deze auto’s meegenomen in de inschatting van de gevolgen voor de belastinginkomsten van de overheid?

• Er is een mogelijkheid dat de gebudgetteerde opbrengsten in hoge mate afwijken van de reële verwachtingen. Moet er niet eerst een goede financiële analyse plaatsvinden voor invoering van deze maatregel, waarbij ook de negatieve gedragseffecten en economische schade voor bedrijven aandacht krijgen?

• Heeft er overleg plaatsgevonden met vertegenwoordigers van de eigenaren van youngtimers en de youngtimer-branche? Als dit zo is, met wie is er overleg geweest en met welke uitkomst?

• Is de regering van mening dat het ontbreken van overgangsrecht juridisch houdbaar is?

• Voldoet deze wetswijziging aan de bepalingen van aanwijzing 4.45 over de vermelding van financiële gevolgen, en hoe beoordeelt de regering het risico dat een rechter de fiscus op dit punt corrigeert?3

• Biedt een gefaseerde invoering niet een beter juridisch kader dan de huidige implementatie? Bijvoorbeeld door een uitfaseringsscenario waarbij alleen auto’s die op 31 december 2026 15 jaar of ouder zijn nog onder de youngtimerregeling vallen, en deze regeling vervolgens binnen bijvoorbeeld 48 maanden volledig wordt beëindigd?

• De regering schrijft in de nota naar aanleiding van het verslag dat er wegens tijdgebrek geen overgangsmaatregel kan worden getroffen.4 Kan de regering toelichten waarom de nieuwe leeftijdsgrens niet eenvoudig kan worden verschoven naar 31-12-2026, zodat betrokkenen ruim een jaar de tijd krijgen om zich op een passende overgang voor te bereiden en de regeling geleidelijk kan worden uitgefaseerd, waardoor overgangssituaties beter kunnen worden opgevangen?

• Is de regering bekend met het plan «Van Youngtimer naar E-timer»? Wat is de reflectie van de regering over dit plan?5

Vragen en opmerkingen van de leden van de fractie van de VVD

• Erkent de regering dat deze wijziging van de youngtimerregeling zonder overgangsregeling mogelijk aanzienlijke gevolgen heeft voor de gehele sector?

• Wat is de reden om niet te kiezen voor een gefaseerde afbouw, bijvoorbeeld tot 2030?

• Is de regering bereid om de huidige regeling te behouden voor voertuigen die reeds zijn aangeschaft?

Vragen en opmerkingen van de leden van de fractie van de ChristenUnie

• De leden van de fractie van de ChristenUnie willen weten of de data kloppen, zoals gehanteerd bij de youngtimerregeling? Wordt wellicht een te lage cataloguswaarde en een te laag aantal in Nederland gereden youngtimers door DGA’s en IB-ondernemers, inclusief zzp’ers gebruikt? Deze data vormt de basis voor de berekening van de dekking van het amendement om de bijtellingskorting voor elektrische voertuigen (EV’s) minder abrupt af te bouwen.6 De leden van de ChristenUnie-fractie hebben recent gegevens ontvangen van de Stichting Autobelangen, waaruit blijkt dat het zou gaan om 228.000 youngtimers met een gemiddelde cataloguswaarde van ruim € 78.000.7 Indien deze data correct is, zou de dekking aanzienlijk groter zijn dan noodzakelijk om de EV-bijtellingskorting meer geleidelijk af te bouwen dan in het voorstel voorzien. Hoe duidt de regering dit?

• Welke mogelijkheden ziet de regering nog om de youngtimerregeling op een redelijke wijze te versoberen? Hoe beoordeelt de regering een combinatie van maatregelen waarbij het bijtellingspercentage wordt verhoogd, de youngtimerregeling wordt bevroren op een vast jaartal, bijvoorbeeld 2011, en deze voor elektrische voertuigen juist wordt verruimd, in die zin dat EV’s eerder dan na 15 jaar in aanmerking komen voor een afzonderlijke «EV-timerregeling»? Voornoemde leden vragen de regering welke mogelijkheden zij ziet en in hoeverre zij bereid is hierover toezeggingen te doen, op een wijze die recht doet aan de geest van het aangenomen amendement en tegelijkertijd rekening houdt met de positie van de huidige gebruikers van de youngtimerregeling?

Vragen en opmerkingen van het lid van de fractie 50PLUS

• Het lid van de fractie 50PLUS vraagt zich af of het klopt dat uit het budgettaire overzicht bij het amendement van het lid Grinwis c.s. blijkt dat er een overdekking is van € 300.000.000.8

• De regering antwoordt: «reden voor de afbouw van de aftrek Wet Hillen vanaf 1 januari 2019 was de per 2013 ingevoerde aflossingseis eigenwoningschulden. Hierdoor is een extra stimulering voor een versnelde van eigenwoningschulden niet meer noodzakelijk. Door die aflossingseis komen belastingplichtigen bovendien veel eerder in aanmerking voor deze aftrek. Hierdoor is de regeling op termijn financieel onhoudbaar.»9

− Waarom is dan in 2013 niet overwogen of voorgesteld om de afbouw van de wet Hillen te beginnen of de wet Hillen af te schaffen?10 Waarom is daarmee nog 6 jaar gewacht?

− Uit de wetsgeschiedenis van de afschaffing van de wet Hillen blijkt dat de aflossingseis uit de Wet van 201311 de reden was voor de afbouw.12 In die wetsgeschiedenis stond niet dat «hierdoor de regeling op termijn financieel onhoudbaar is», zoals nu in het antwoord van de regering staat.13 Kan de regering beargumenteren waarom de regeling op termijn financieel onhoudbaar zou zijn?

• Realiseert de regering zich dat de opvatting dat de wet Hillen op termijn financieel onhoudbaar is, erop neer komt dat zij vindt dat de wet Hillen op termijn moet worden afgeschaft via versnelde afbouw? Zo nee, waarom niet? En op welke termijn helemaal afgeschaft, denkt de regering dan?

• Realiseert de regering zich dat «onhoudbaar» betekent dat vooral de ouderen zwaar getroffen zouden worden? Zo nee waarom niet?

• Realiseert de regering zich dat dit een grote druk zou leggen op de inkomenspositie van ouderen? Zo nee, waarom niet?

• De regering antwoordt: «Het afschaffen van de wet Hillen levert structureel € 800.000.000 op voor de totale groep die gebruik maakt van de wet Hillen. De lastenverzwaring bij afschaffing van de Wet Hillen zou voor AOW’ers € 667.000.000 zijn. Ongeveer 34% zou afkomstig zijn van AOW’ers en 67% voor niet AOW’ers.»14 Klopt deze verdeling wel?

• Afschaffing wet Hillen in 2026 zou cumulatief € 19.000.000.000 opleveren in 2048, zoals eerder geantwoord op vragen van 50PLUS ter voorbereiding van de Algemene Financiële Beschouwingen.15 Een extra belastingbetaling daarom, vooral voor ouderen. Vindt de regering het alleen al om die reden een directe of een heel snelle afschaffing onrechtvaardig? Zo nee, waarom niet?

• De regering stelt dat de eigen woning een belangrijk vermogensbestanddeel van de Nederlandse huishoudens vormt. Kan worden onderbouwd waarom de eigen woning een bron van inkomen is en niet een consumptiegoed, net als een luxe jacht of auto, die niet belast zijn?

• De regering antwoordt «dat de versnelde afbouw van de wet Hillen een afbouw betreft van een fiscale regeling die ertoe leidt dat via het eigenwoningforfait de woning eerder als inkomen wordt belast, omdat de eigen woning in de Inkomstenbelasting reeds een bron van inkomen vormt.»16 Voornoemd lid is van opvatting dat de strekking van de wet Hillen nu juist was dat het bij aflossen het geen bron van inkomen meer was. Is de regering het daarmee eens? Graag een reactie.

• 50PLUS stelde de vraag of met de versnelde afbouw van de wet Hillen de overheid onbetrouwbaar is, omdat beloofd was dat als mensen de hypotheek op de eigen woning zouden aflossen de huurwaarde bijtelling zou vervallen. Voorts werd gevraagd of hiermee niet de belofte tweemaal is geschonden, eerst vanwege de afschaffing van de wet en ten tweede met een versnelling daarvan?17 Het voornoemd lid wenst een reactie.

• De regering antwoordt: «met deze (Wet Hillen) fiscale regeling wordt bewust afgeweken van het feit dat de eigen woning in de inkomstenbelasting als een bron van inkomen wordt beschouwd.»18 Hiermee geeft de regering volgens het lid van de fractie 50PLUS geen antwoord op de vraag of de overheid onbetrouwbaar is. Het lid wenst een reactie van de regering op de eerder gestelde vraag. Immers, de Wet Hillen gold sinds 2005, waarmee volgens dit lid een wettelijk recht was gecreëerd.

• Het lid van de fractie 50PLUS wenst een overzicht per jaar van de aflossingen van hypotheekschulden op de eigen woning sinds 2001.

• 50PLUS stelde de vraag: «wordt met het in de belastingheffing betrekken van voordelen uit eigen woning (eigenwoningforfait) niet een juridisch risico gelopen vergelijkbaar met het arrest van de Hoge Raad in 2021 over box 3 omdat het geen werkelijk genoten inkomen is?»19 De regering antwoordde: «momenteel wordt de hoogte van het eigenwoningforfait onderzocht. Het kabinet heeft geen aanleiding om aan te nemen dat het eigen woning forfait op dit moment te hoog zou zijn en daarmede juridisch kwetsbaar.» Vindt de regering dan dat het forfait te laag zou zijn?20 Zo nee, waarom niet? Wat is de aanleiding van het onderzoek en wat is de vraagstelling? Wanneer is dat onderzoek gereed?

• De gemiddelde hypotheekschuld van personen boven 65 jaar is relatief laag ten opzichte van de gemiddelde hypotheken van personen onder 65 jaar, gemiddeld € 128.000.21 Kan hieruit worden afgeleid dat de Wet Hillen het doel heeft bereikt? Zo nee waarom niet?

• De totale hypotheekschuld is € 807.000.000.000.22 Hoe hoog is de overwaarde op het eigen woningbezit? Is de regering bereid jaarlijks ook de overwaarde aan te geven en de omvang van de hypotheekschuld van de eigen woning?

• De regering antwoordt: «Omdat de Wet Hillen ten opzichte van het basis pad versneld wordt afgebouwd wordt het verschil in netto inkomen elk jaar groter. De raming voor de cumulatieve inkomensgevolgen wordt gegeven voor de periode 2025 tot en met 2047. Omdat het cumulatief gevolg geen gangbare maatstaf is, wordt daarnaast het gemiddelde jaarlijkse gevolg gegeven.» Uit de gegeven cijfers in tabel 10 blijkt echter dat er sprake is van een grote extra belastingbetaling en vooral door ouderen.23 Bij een WOZ-waarde van € 625.000 al zo’n € 2.200. Is de regering het eens dat dit een grote last is? Zo nee, waarom niet?

• Ook als het presenteren van cumulatieve inkomensgevolgen geen gangbare werkwijze is, betekent dit naar het oordeel van deze leden niet dat dergelijke gevolgen, indien zij substantieel zijn, niet vermeld zouden moeten worden. Is de regering het hiermee eens? Is de regering bereid om in de toekomst wél inzicht te geven in cumulatieve inkomensgevolgen? Zo nee, waarom niet?

• Uit de nota naar aanleiding van het verslag blijkt dat de extra belastingbetaling als gevolg van het amendement24 bij een WOZ-waarde van € 500.000 in 2041 € 150 bedraagt, cumulatief € 1.310 tot en met 2041, hetgeen neerkomt op gemiddeld € 80 per jaar.25 Erkent de regering dat dit een substantieel bedrag is en aanzienlijk meer dan het in het amendement genoemde «tientje»? Zo nee, waarom niet?

• Het voornoemde lid heeft ook een vraag over het aandeel dure woningen onder de gebruikers van de Wet Hillen. Kan de regering aangeven hoeveel belastingplichtigen in de jaren 2020 tot en met 2024 gebruikmaakten van de (gedeeltelijke) Hillen-aftrek bij een WOZ-waarde van de eigen woning boven € 1.000.000? Welk percentage is dit van het totale aantal Hillen-genieters?

• Kan de regering een overzicht verstrekken (bij voorkeur van het CBS) van het percentage volledig afgeloste eigen woningen per WOZ-klasse (bijvoorbeeld < € 500.000, € 500.000–€ 1.000.000, € 1.000.000–€ 2.000.000 en > € 2.000.000) voor het meest recente beschikbare jaar?

• Kan de regering aangeven wat de gemiddelde resterende hypotheekschuld is van eigenwoningen met een WOZ-waarde boven € 1.330.000 (de huidige villagrens)?26 Hoe verhoudt zich dit tot het gemiddelde bij woningen met een WOZ-waarde tussen € 300.000 en € 600.000?

• Welk deel van de jaarlijkse budgettaire opbrengst van de afbouw van de Wet Hillen is toe te rekenen aan huishoudens met een WOZ-waarde boven € 1.330.000 en welk deel is toe te rekenen aan huishoudens met een WOZ-waarde onder € 1.330.000?

• Deelt de regering de constatering dat het beeld dat de Wet Hillen vooral een «villavoordeel» zou zijn, niet strookt met de feitelijke verdeling van de regeling? In de Nota naar aanleiding van het verslag uit 2017 werd immers aangegeven dat minder dan 0,3% van alle eigen woningen een WOZ-waarde boven € 1.050.000 had.27

• Uit de nota naar aanleiding van het verslag blijkt dat 960.000 mensen gebruik maken van de Wet Hillen met geen of beetje hypotheek op een totaal van 4,6 miljoen woningbezitters.28 800.000 mensen hebben geen hypotheek. Het is een grote groep mensen (bijna 1 miljoen) die hebben afgelost en aanspraak mogen maken op een betrouwbare overheid, zo stelt het lid van de fractie van 50PLUS. Zij hebben toch recht op een vrijstelling van het forfait? Zo nee, waarom niet?

• Uit de leeftijdsverdeling binnen de groep zonder hypotheek blijkt duidelijk dat de ouderen het hardst worden geraakt als de Wet Hillen wordt afgebouwd. 84% van de 800.000 mensen zonder hypotheek is ouder dan 55 jaar en 64% is boven 65 jaar. Dat zijn dus 535.000 mensen.29 Is de regering het eens dat ouderen die hebben afgelost met gespaard geld verreweg het hardst getroffen worden? Zo nee, waarom niet?

• 508.000 huishoudens hebben een eigen woning zonder hypotheek, die als voornaamste bron van inkomen een aanvullend pensioen met een gemiddelde WOZ-waarde van € 493.900 hebben. Bewijst dit niet dat mensen met een eigen woning aanzienlijk getroffen worden?

• Uit de nota naar aanleiding van het verslag blijkt volgens voornoemd lid dat de inkomenseffecten van de versnelde afbouw fors zijn.30 Voor een alleenstaande AOW’er met een pensioen van € 10.000 met een eigen woning en WOZ-waarde van € 1.000.000 is de cumulatieve extra te betalen belasting € 2.800. Dat is gemiddeld per jaar € 130. Die € 2.800 is volgens het lid van de fractie 50PLUS een fors bedrag. Is de regering het daarmee eens? Zo nee, waarom niet? Voor een niet AOW’er is het nog veel hoger: cumulatief gaat het om € 4.500 en gemiddeld € 210 per jaar. Hoe is te verklaren dat niet AOW’ers nog harder worden getroffen? Het voornoemde lid wenst een uitleg van de regering.

• De onderbouwing van de € 2.800.000.000 extra belastingopbrengst cumulatief van het amendement is gebaseerd op het CBS model MIMOSI.31 Wordt erkend dat een extra belastingbetaling van cumulatief bijna € 3.000.000.000 substantieel is? Het gaat om gemiddeld € 177.000.000 per jaar en maximaal € 248.000.000 in 2041.

• Binnen de groep AOW’ers met pensioen is de lastenverzwaring het grootst bij AOW’ers met een aanvullend pensioen van € 10.000. 65% van die groep heeft een pensioen van meer dan € 20.000.32 Deze grote groep wordt hard getroffen. Is de regering het daarmee eens? Zo nee, waarom niet?

• De regering antwoordt dat een gemiddelde WOZ-waarde bij inkomen niet te berekenen is, zoals bij een pensioen tot € 10.000 en van tussen € 10.000 tot € 20.000. Voornoemd lid meent dat dit wel cruciale informatie is. Vindt de regering dit ook? Zo nee, waarom niet? Op welke termijn is deze informatie eventueel wel te geven?

• Uit antwoorden blijkt dat afschaffen van de houdbaarheidsbijdrage (ook wel de «Bosbelasting» genoemd) structureel € 308.000.000 kost. Deze bijdrage houdt in dat niet de volledige tabelcorrectiefactor wordt toegepast maar slechts voor 75%. Welke rechtvaardiging bestaat er voor deze fiscale leeftijdsdiscriminatie? Deze bijdrage van AOW-gerechtigden kent immers geen eindtermijn en wordt steeds hoger tot de AOW’ers dezelfde schijf bereiken als niet AOW’ers. Is de regering bereid deze discriminerende houdbaarheidsbijdrage zo spoedig mogelijk te stoppen?

• Uit de nota naar aanleiding van het verslag blijkt dat de IAB, Inkomensafhankelijke Bijdrage voor AOW’ers (ZVW-premie) bij diverse inkomens fors oploopt: van € 970 per jaar bij € 20.000 inkomen tot liefst € 3.850 bij € 80.000 inkomen.33 Voor werknemers wordt deze zorgpremie geheel betaald door werkgevers (sinds 2023 zelfs onbelast loon.) Daar komt de versnelde afschaffing van de Wet Hillen bovenop. Erkent de regering dat de premie- en belastingdruk voor AOW’ers zich opstapelen? Graag een antwoord.

• Daar komt bij dat de arbeidskorting in de afgelopen jaren aanzienlijk is verhoogd tot maximaal € 5.600 in 2025, terwijl de maximale ouderenkorting beperkt blijft tot circa € 2.000 en bovendien aanzienlijk sneller wordt afgebouwd, namelijk vanaf een inkomen van € 58.000, tegenover € 129.000 bij de arbeidskorting. Acht de regering het niet wenselijk om een verdere vergroting van het verschil tussen de ouderenkorting en de arbeidskorting te voorkomen? Zo nee, waarom niet? Erkent de regering dat een arbeidskorting die oploopt tot € 5.600 kan leiden tot substantiële fiscale leeftijdsdiscriminatie? Zo nee, waarom niet? Voorts vraagt dit lid of de regering erkent dat een verlaging van alle tariefschijven een meer rechtvaardige benadering zou zijn. Zo nee, waarom niet?

• De regering geeft antwoord op de vraag over individuele lastendruk van werkenden en gepensioneerden. Daaruit blijkt volgens voornoemd lid dat de lastendruk voor gepensioneerden nauwelijks lager is dan die voor werkenden als de IAB (de druk via de ZVW-premie) wordt meegenomen.34 Het beeld dat AOW’ers een veel hoger netto-inkomen hebben omdat zij geen AOW-premie betalen is daarmee volgens het lid van de fractie 50PLUS vals. Wordt dat erkend? Zo nee, waarom niet?

• Uit eerdere antwoorden van de regering over volledige fiscalisering van de AOW blijkt dat de door deze fractie gevraagde bruto-opbrengst € 12.000.000.000 is en niet € 6.000.000.000, zoals eerder geantwoord op de vragen van de fractie van 50PLUS.35 Met de bruto-opbrengst bedoelt het lid van de fractie 50PLUS de opbrengst vóór toepassing van de wettelijke netto-netto koppeling. Klopt het dat die koppeling leidt tot een extra verhoging van de AOW uitgaven met € 6.000.000.000?

• In de voetnoot bij amendement is aangegeven dat voor een WOZ-waarde van € 500.000 de extra te betalen belasting in 2026 € 9,18 bedraagt resp. € 12,70.36 Kan het verloop worden aangegeven van de extra te betalen belasting, uitgaande van in 2026 € 9,18 per jaar in de schijf van 35% tot en met 2048.

− Kunnen dezelfde berekeningen worden gemaakt voor een WOZ-waarde van € 250.000 voor alleen de schijf van 35%?

− Kunnen dezelfde berekeningen worden gemaakt voor een WOZ-waarde van € 800.000 voor beide schijven?

− Kunnen dezelfde berekeningen worden gemaakt uitgesplitst voor niet-AOW’ers en AOW’ers.

- Bij niet-AOW’ers voor een inkomen van € 25.000 en € 40.000.

- Voor AOW’ers: alleenstaande AOW plus € 5.000, € 10.000 en € 20.000.

• Naar aanleiding van de vraag van het lid van de fractie van 50PLUS over defiscalisering van de eigen woning en verschillende uitgangspunten daarbij en naar zekerheid voor huiseigenaren op de lange termijn antwoordt de regering: «In het bouwstenenrapport van 2024 worden de verschillende beleidsopties om de eigen-woning-regeling af te bouwen toegelicht.»37 De regering zal de regeling van eigenwoningforfait niet wijzigen. Wat betekent «afbouwen» in het genoemde rapport?

• Wat zijn voor de aanpak van defiscalisering eigen woning de budgettaire gevolgen, zowel op korte als op structurele termijn? Naar de verwachting van het lid van de fractie 50PLUS zal per saldo de structurele opbrengsten van een defiscalisering een duidelijk positief effect te zien zijn. Klopt dat? Zo nee, waarom niet?

• Kan een overzicht gegeven worden van de hoogte van de afgesloten hypotheken op eigen woning voor elk van de jaren gedurende de periode 2020 -2024?

• Kan op basis van de gemiddelde hoogte van die afgesloten hypotheken een ruwe schatting worden gemaakt van de extra belastingopbrengst in het eerste jaar van defiscalisering, zonder rente aftrek voor nieuw hypothecaire leningen en zónder bijtelling uit hoofde van het eigenwoningforfait bij een veronderstelde hypotheekrente van 4%?

Vragen en opmerkingen van het lid van de fractie Visseren-Hamakers

• Het lid van de fractie-Visseren-Hamakers verwijst naar de nota naar aanleiding van het verslag, waarin in antwoord op de vraag of de zogenoemde buffelboete wordt afgeschaft of verminderd wordt aangegeven dat «de precieze gevolgen voor individuele situaties kunnen verschillen» en dat «het in de toekomst kan voorkomen dat de arbeidskorting voor deze specifieke groep deeltijdswerkers die geen loonsverhoging krijgen, weer lager wordt».38 Kan het lid van de fractie Visseren-Hamakers hieruit opmaken dat er slechts een vermindering van de buffelboete plaatsvindt, in plaats van het ongedaan maken van de gehele buffelboete voor mensen met een lager inkomen en in deeltijd werken die geen (of beperkte) loonstijging hebben gehad?

• Voornoemd lid leest ook in de beantwoording dat alternatieve regelingen voor groen beleggen zullen worden gekort, «waardoor milieu-investeringen nog minder zullen worden en dus met het verdwijnen van de groenregeling in totaal meer dan gehalveerd worden. [...] de alternatieven kunnen dus niet dezelfde effectiviteit en schaal realiseren.»39 Kan de regering een inschatting geven van de concrete gevolgen van deze maatregelen op relevante beleidsdoelen als stikstofreductie, energietransitie en klimaatadaptatie in met name landbouw, industrie en bouw? Graag een onderbouwing per beleidsdoel.

• Het lid van de fractie Visseren-Hamakers leest in de beantwoording ook dat de pseudo-eindheffing alleen wordt toegepast op auto’s die privé worden gebruikt, omdat de regering «bedrijven niet in hun bedrijfsvoering wil raken.»40 Voornoemd lid vraagt op welke wijze bedrijven extra in hun bedrijfsvoering zouden worden geraakt als deze maatregel ook van toepassing zou zijn op personenauto’s in voertuigclassificatie M1 die zakelijk worden gebruikt?

• De tariefkorting in de motorrijtuigenbelasting voor emissievrije personenauto’s vervalt met ingang van 2030.41 Waarom laat de regering een maatregel vervallen die een transitie naar een duurzame samenleving stimuleert in een tijd waarbij de doelstellingen voor de transitie naar een duurzame samenleving nog niet zijn behaald?

• «Als de Werkgroep Afvalsector een alternatieve dekking heeft gevonden voor de plastic heffing, zullen de opbrengsten van de CO2-heffing voor de AVI’s terugvloeien naar het Klimaatfonds.»42 Klopt het dat, ook indien een alternatieve dekking voor de plasticheffing wordt gevonden en de opbrengsten van de AVI-heffing opnieuw naar het Klimaatfonds zullen vloeien, er desondanks € 150.000.000 op het Klimaatfonds wordt gekort? Voornoemd lid ontvangt hierover graag een heldere toelichting.

• De regering erkent volgens het lid van de fractie-Visseren-Hamakers dat de huidige maatvoering voor het maatregelenpakket voor de afvalsector een negatief effect kan hebben op onder andere de recyclingactiviteiten, waarvoor de kosten stijgen: «De hogere betaalbereidheid weegt naar verwachting niet op tegen de kostprijsverhoging en de verminderde import van recyclebaar materiaal bij de business case voor recycling in Nederland.»43 Hoe verantwoordt de regering deze zorgelijke ontwikkeling voor recyclers in een tijd waarin Nederland streeft naar een circulaire economie in 2050?44

• In de nota naar aanleiding van het verslag vermeldt de regering het volgende: «Een heel klein deel van het zuiveringsslib wordt verbrand door afvalverbrandingsinstallaties.»45 Om hoeveel zuiveringsslib gaat het 2023 en in 2024? Hoeveel procent van de totale hoeveelheid zuiveringsslib wordt verbrand in afvalverbrandingsinstallaties?

• Welke maatregelen treft de regering om de verbranding van zuiveringsslib in afvalverbrandingsinstallaties terug te dringen?

• Het lid van de fractie Visseren-Hamakers leest over het verlagen van de CO2-heffing voor 271 ETS1-installaties en 2 lachgasinstallaties: «Deze aanpassing heeft een negatief effect op verduurzaming. In de berekeningen van het Planbureau voor de Leefomgeving leidt dit tot een toename van de CO2-emissies van 0 tot 2 Mton in 2030 ten opzichte van de Klimaat- en Energieverkenning 2025. Het wordt namelijk goedkoper om CO2 uit te stoten, wat de business case van CO2-reductieprojecten verslechtert en het aantrekkelijker maakt voor bedrijven om investeringen uit te stellen.»46 Hoe verantwoordt de regering de keuze in verhouding tot de klimaatdoelstelling van de Nederlandse overheid om in 2030 55% minder broeikasgassen uit te stoten in vergelijking met 1990?47 Zijn de verlagingen van deze CO2-heffing niet in strijd met de klimaatwet? Hoe verhouden deze maatregelen zich tot de actuele beleidsdoelen van CO2-reductie, energietransitie en klimaatadaptatie in de Nederlandse industrie? Graag een reflectie op alle beleidsdoelen.

• De regering geeft aan dat er daadwerkelijk handelingsperspectief moet zijn voor bedrijven om te investeren in verduurzaming.48 Hoe verhoudt deze uitspraak zich tot het besluit van de regering om alternatieve regelingen op groen beleggen in hetzelfde belastingplan te gaan korten?

De leden van de vaste commissie voor Financiën zien de antwoorden van de regering met belangstelling tegemoet en achten het wetsvoorstel bij tijdige ontvangst van de nota naar aanleiding van het verslag op uiterlijk 12 december 2025 om 17.00 uur, gereed voor plenaire behandeling.

De voorzitter van de vaste commissie voor Financiën, Van Ballekom

De griffier van de vaste commissie voor Financiën, Karthaus

Samenstelling:

Kroon (BBB) (ondervoorzitter), Van Wijk (BBB), Martens (GroenLinks-PvdA), Crone (GroenLinks-PvdA), Karimi (GroenLinks-PvdA), Van Gurp (GroenLinks-PvdA), Rosenmöller (GroenLinks-PvdA), Van Ballekom (VVD) (voorzitter), Van der Linden (VVD), Vogels (VVD), Bovens (CDA), Bakker-Klein (CDA), Aerdts (D66), Griffioen (D66), Moonen (D66), Van Strien (PVV), Baumgarten (JA21), Van Apeldoorn (SP), Holterhues (ChristenUnie), Van den Oetelaar (FVD), Schalk (SGP), Hartog (Volt), Van der Goot (OPNL), Van Rooijen (50PLUS), Van de Sanden (Fractie-Van de Sanden), Walenkamp (Fractie-Walenkamp), Visseren-Hamakers (Fractie-Visseren-Hamakers)

Aanwijzingen voor de regelgeving, aanwijzing 4.45 «Vermelding financiële gevolgen», Ministerie van Justitie en Veiligheid, uitgave 2022. Beschikbaar via: Koninklijke Commissie voor de Regelgeving (KCBR), zie: Aanwijzingen voor de regelgeving.

Regeling eigenwoningforfait 2025, Staatscourant 2024, nr. 25532, waarin de villagrens voor het verhoogde eigenwoningforfait is vastgesteld op € 1.330.000.

Bijlage 1 bij: Kamerstukken I, 2025/2026, 36 800, A, pag. 45. Zie ook: belastingen in maatschappelijk perspectief: Bouwstenen voor een beter en eenvoudiger belastingstelsel, rijksoverheid, februari 2024, pag.57

Klimaatplan 2025–2035: op weg naar een klimaatneutraal Nederland, rijksoverheid, maart 2025.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36812-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.