Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36578 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Wet toekomst pensioenen (Wtp) zorgt voor een persoonlijker en transparanter pensioenstelsel, dat beter aansluit bij de arbeidsmarkt, en waarbij er eerder perspectief is op een koopkrachtig pensioen. Voor de overgang naar dit nieuwe pensioenstelsel is een zorgvuldige transitie vereist. In de Wet toekomst pensioenen is een transitieperiode vastgelegd van 3,5 jaar. Die transitie bestaat uit verschillende stappen met bijbehorende mijlpalen. Sociale partners hebben tot 1 januari 2025 om arbeidsvoorwaardelijke afspraken te maken over de gewijzigde pensioenregeling en de transitie daarnaartoe en dit vast te leggen in het transitieplan. Vervolgens geldt bij pensioenfondsen dat zij tot 1 juli 2025 hebben om het proces van de opdrachtaanvaarding af te ronden en het implementatie- en communicatieplan in te dienen bij de toezichthouders. Vervolgens hebben pensioenuitvoerders en pensioenuitvoeringsorganisaties, volgens de Wet toekomst pensioenen, tot 1 januari 2027 om de plannen te implementeren. Voor verzekeraars en premiepensioeninstellingen gelden andere mijlpalen. Werkgevers die een pensioenregeling hebben ondergebracht bij deze pensioenuitvoerders moeten uiterlijk vóór 1 oktober 2026 de eventueel bijgestelde offerte hebben ingediend bij hun verzekeraar of premiepensioeninstelling. Dit is ook het moment dat het transitieplan uiterlijk moet worden verstrekt aan de verzekeraar of premiepensioeninstelling. Verzekeraars en premiepensioeninstellingen kunnen al vanaf de start van de transitieperiode de implementatieplannen en communicatieplannen indienen bij de toezichthouders.

Achtergrond

In 2023 waren er 170 pensioenfondsen.1 Alle pensioenfondsen moeten een transitie naar het nieuwe pensioenstelsel doormaken. Ook als het pensioenfonds ervoor kiest om niet in te varen moeten zij voor nieuwe pensioenopbouw overstappen naar een nieuw pensioencontract dat voldoet aan de aangepaste voorschriften.2 Bij de uitvoering van de pensioenregeling en de transitie zijn verschillende pensioenuitvoeringsorganisaties betrokken. Een pensioenuitvoeringsorganisatie bedient veelal meerdere pensioenfondsen.

Begin 2023 gaven ca 30% van de pensioenfondsen aan naar verwachting per 1 januari 2025 te zullen invaren, terwijl 51% van de pensioenfondsen verwachtte per 1 januari 2026 te zullen invaren. Slechts een klein gedeelte heeft de intentie om eerder (2% in 2024) of later (5% in 2027) in te varen, 12% van de pensioenfondsen heeft dit onderdeel niet ingevuld.3 Dit betekent dat er een onevenredige verdeling is van werkzaamheden, de meeste transities vinden in twee jaar plaats.

Sinds de aankondiging van voorliggend wetsvoorstel heeft de pensioenuitvoering al geanticipeerd op een extra transitiejaar. Dit blijkt ook uit de resultaten van de

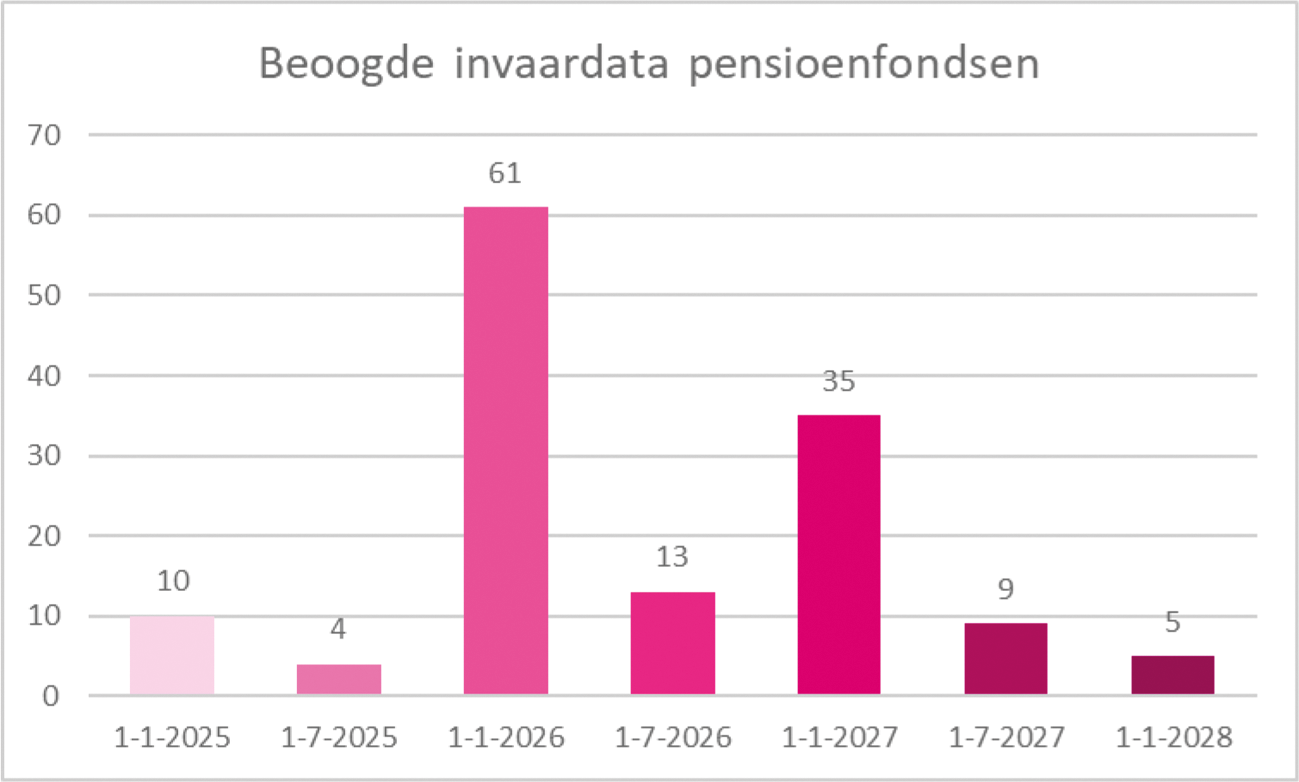

vragenlijst van DNB en AFM van begin 2024.4 Hieruit blijkt namelijk dat nog 14 pensioenfondsen voornemens zijn om in te varen in 2025.

Figuur 1. Beoogde invaardatum pensioenfondsen (op basis van uitvragen DNB en AFM)

Er is een verplaatsing zichtbaar van beoogde invaardata van pensioenfondsen. Vanwege het extra aangekondigde jaar hebben pensioenfondsen meer tijd om de transitie op zorgvuldige wijze vorm te geven, en hebben de uitvoerende partijen ruimte om de werkzaamheden te spreiden, waardoor de druk afneemt.

Het uitvoeren van de transitie door de pensioenfondsen en betrokken pensioenuitvoeringsorganisaties in een periode van twee jaar zou in specifieke gevallen kunnen leiden tot piekbelasting en/of overbelasting bij deze partijen. Een dergelijke piekbelasting en/of overbelasting brengt daarmee onnodige tijdsdruk voor sommige uitvoerende organisaties, onder andere pensioenuitvoeringsorganisaties, softwareleveranciers, accountants, IT-specialisten en andere betrokkenen. Dergelijke druk kan leiden tot onnodige fouten of onzorgvuldigheden, terwijl het van belang is dat voor alle partijen een zorgvuldige transitie mogelijk is. Zo kan het bijvoorbeeld voorkomen dat pensioenuitvoeringsorganisaties bij bepaalde keuzes de factor tijd als doorslaggevend beschouwen, wat niet in overeenstemming kan zijn met de inhoudelijke wensen en verplichtingen voor de uitvoering van het nieuwe pensioencontract of waardoor dit in gevallen strijdig kan zijn met wettelijke bepalingen. Dit risico is ook in de behandeling van de Wtp in de Eerste Kamer uitvoerig voor het voetlicht gebracht. Om aan de zorgen van dit risico tegemoet te komen is in de plenaire behandeling door de Minister voor Armoedebeleid, Participatie en Pensioenen, toegezegd om in een separaat wetsvoorstel de transitiedata over te hevelen naar lagere regelgeving en de transitieperiode vervolgens daarin te zullen verlengen. Met dit wetsvoorstel wordt hier invulling aan gegeven.5

Doelen – zorgvuldige transitie en adequaat ingrijpen mogelijk maken

Dit wetsvoorstel heeft als doel om voor alle uitvoerende partijen een zorgvuldige, beheerste transitie beter mogelijk te maken, door te regelen dat de transitie, met in beginsel één jaar, wordt verlengd. Door de transitieperiode met één jaar te verlengen ontstaat er meer ruimte voor uitvoerende partijen om de werkzaamheden te spreiden, waardoor de druk afneemt en een zorgvuldige transitie voor iedereen mogelijk is.

Een tweede doel van dit wetsvoorstel is om ervoor te zorgen dat de regering tijdig kan ingrijpen wanneer een verdere verlenging van de pensioentransitie onverhoopt noodzakelijk blijkt te zijn. Als zou blijken dat de transitieperiode nogmaals verlengd moet worden, en de transitieperiode zou op dat moment alleen via een wetswijziging aangepast kunnen worden, kan onvoldoende snel (wettelijke) zekerheid worden geboden aan alle partijen. Dat kan leiden tot onwenselijke gevolgen voor uitvoerende partijen en uiteindelijk burgers.6 Om dit te voorkomen wordt voorgesteld de verschillende transitiedata te verplaatsen van de verschillende wetten naar een algemene maatregel van bestuur (AMvB).

Met de overheveling naar een algemene maatregel van bestuur is de wetgevingsprocedure korter, maar blijft wel een zorgvuldig proces geborgd met onder meer besluitvorming in de ministerraad en advisering door de Afdeling advisering van de Raad van State. Door dit in een AMvB onder te brengen kan beter worden ingespeeld op actuele ontwikkelingen en kan tijdig en adequaat worden ingegrepen als uit de monitoring van de transitie blijkt dat het extra jaar onvoldoende is gebleken om de transitie zorgvuldig te doorlopen. Bovendien blijven beide Kamers der Staten-Generaal betrokken bij de besluitvorming door middel van een voorhangprocedure.

De transitieperiode en de uiterlijke datum waarop de verschillende fases afgerond moeten zijn, zijn belangrijke data die eerder welbewust in de wet waren opgenomen. Maar vanwege bovengenoemde argumenten is het noodzakelijk de datum over te hevelen naar een AMvB, aangezien bij AMvB geen in de wet vastgestelde datum gewijzigd kan worden. Zoals hierboven genoemd blijven daarbij wel de nodige controles en waarborgen van toepassing op de wetgevingsprocedure. Hiermee wordt ook invulling gegeven aan de wens van de Eerste Kamer om tijdige bijsturing in het proces van de transitie mogelijk te maken.

Het Ministerie van Sociale Zaken en Werkgelegenheid gaat de voortgang tijdens de transitieperiode op verschillende manieren volgen. Het gaat dan zowel om de wettelijke monitoring (zoals opgenomen in artikel XIV van de Wet toekomst pensioenen), als het voeren van gesprekken met betrokken uitvoeringspartijen, waaronder bestuurders en professionals, in en rondom de transitie. Ook is er een regeringscommissaris aangesteld die onafhankelijk advies uitbrengt aan de Minister voor Armoedebeleid, Participatie en Pensioenen over de voortgang van de transitie. Daarnaast jaagt de regeringscommissaris het delen van goede voorbeelden en kennisuitwisseling binnen de sector aan.

Alternatieven – verlengen transitieperiode met één jaar

Voor beide doelen zijn alternatieve maatregelen denkbaar. Zo zou het bijvoorbeeld mogelijk zijn om de overgang van alle pensioenfondsen te reguleren en over de tijd evenwichtig te spreiden. Op die manier is vooraf gegarandeerd dat er per jaar een maximaal aantal transities mogelijk is, waardoor er sprake is van spreiding van de werkzaamheden en de bijbehorende belasting. Dit is echter niet haalbaar. Ten eerste verhoudt de regulering van het transitiemoment zich slecht tot de zelfstandige positie en verantwoordelijkheid van sociale partners en pensioenfondsen. Bovendien is er het risico dat het op voorhand moeilijk is aan te geven welke uitvoerders op welk moment over zouden kunnen. Dit is namelijk afhankelijk van wanneer de arbeidsvoorwaardelijke afspraken zijn afgerond, hoe de besluitvorming binnen het pensioenfonds verloopt en ook hoe de pensioenuitvoeringsorganisatie de voorbereidingen treft. Deze elementen hangen nauw met elkaar samen. Daarom is het noodzakelijk dat sociale partners en pensioenuitvoerders zelf het juiste moment van overgang kunnen kiezen, binnen de totale transitieperiode. Dit alternatief wordt om deze redenen niet voorgesteld.

Een andere alternatieve maatregel is om de totale transitietermijn op voorhand met een langere periode te verlengen, bijvoorbeeld twee jaar. Op die manier kunnen werkzaamheden nog meer gespreid worden, waardoor de kans op een overbelasting bij uitvoerende partijen afneemt. Op dit moment is er echter geen aanleiding om dit besluit te nemen. Sociale partners en pensioenfondsen zijn volop bezig met de implementatie van de Wet toekomst pensioenen. Het is nog te vroeg om nu verdergaande stappen te zetten. Gedurende de monitoring zullen er weegmomenten7 plaatsvinden, op basis van de dan verzamelde informatie kan een besluit genomen worden over het al dan niet verlengen van de transitieperiode. Een nadeel van een langere transitieperiode is dat de baten van het nieuwe pensioenstelsel later tot uiting zullen komen en dat er een langere periode is van mogelijke onduidelijkheid voor pensioendeelnemers. Het is van belang om een balans te vinden tussen voldoende ruimte voor een zorgvuldige transitie en de wens om tot een nieuw pensioenstelsel te komen. Overigens is het goed om op te merken dat met de overheveling van de transitiedata naar lagere regelgeving de optie voor een langere transitieperiode mogelijk blijft, mochten omstandigheden in de toekomst daar aanleiding toe geven. Om deze redenen wordt dit alternatief niet opgenomen in dit wetsvoorstel.

Een andere alternatieve maatregel is om geen eindtijd te koppelen aan de transitieperiode. Feitelijk betekent dit dan dat het huidige pensioenstelsel overeind wordt gehouden. Dit betekent dat er twee pensioenstelsels naast elkaar blijven bestaan. Dit maakt het pensioenstelsel complexer voor de burger, minder efficiënt in de uitvoering en complexer voor toezichthoudende instanties. Ook kan het laten bestaan van verschillende regimes voor pensioenuitvoerders nadelig uitpakken voor de toezichthoudende instanties. Dit alternatief wordt daarom niet voorgesteld met dit wetsvoorstel.

Voorkeursoptie

Bovenstaande alternatieven afwegend is de voorkeursoptie om de transitieperiode voor pensioenuitvoerders met één jaar te verlengen, en de transitiedata te verplaatsen naar een AMvB. Dit geeft pensioenuitvoeringsorganisaties meer tijd om een zorgvuldige transitie door te maken.

Ook maakt dit het mogelijk om in de toekomst sneller in te spelen op de actuele stand van de transitie in de sector, door wanneer dit nodig is de sector meer tijd te geven. De noodzaak hiertoe kan blijken uit de weegmomenten waarbij de stand van de transitie met betrekking tot de uitvoering wordt opgemaakt. Hierbij wordt informatie uit de monitoring, signalering en het advies van de regeringscommissaris meegenomen.8

Tussenliggende mijlpalen

Het verlengen van de einddatum met een jaar heeft als doel de uitvoering meer tijd te gunnen zodat in alle gevallen een zorgvuldige transitie mogelijk is. Daarbij is het noodzakelijk de bestaande tussentijdse mijlpalen ongewijzigd te laten. Immers alleen dan komt er ook echt meer tijd voor de implementatie door de pensioenuitvoerders. Voorkomen moet worden dat de geboden extra tijd gebruikt wordt voor het arbeidsvoorwaardelijk proces of het proces van opdrachtaanvaarding. Na overleg met de sector is er ook geen noodzaak gebleken de huidige mijlpalen aan te passen. Voor pensioenregelingen ondergebracht bij pensioenfondsen betekent dit dat de arbeidsvoorwaardelijke fase uiterlijk op 1 januari 2025 afgerond dient te zijn en het transitieplan gereed is. De mijlpaal voor pensioenfondsen om het implementatieplan en het invaarbesluit, en het communicatieplan in te dienen bij de toezichthouders blijft staan op 1 juli 2025. Daarna start de implementatiefase en deze wordt dus met één jaar verlengd. Dit biedt het voordeel dat hierdoor pensioenuitvoeringsorganisaties meer tijd hebben om voorbereidingen te treffen voor de daadwerkelijke overstap. Het verlengen van de arbeidsvoorwaardelijke fase zou juist weer ten koste kunnen gaan van de voorbereidingstijd voor pensioenfondsen en pensioenuitvoeringsorganisaties. Op dit moment acht de regering het wenselijk om meer tijd te geven aan de uitvoering, daarmee is het mogelijk om in die fase spreiding van werkzaamheden te realiseren waardoor een zorgvuldige transitie mogelijk is voor iedereen. Zoals al eerder genoemd is er tot nu toe geen noodzaak om de huidige tussenliggende mijlpalen aan te passen. Dit geldt ook voor het aanpassen van de uiterste transitiedatum. Dit laat onverlet dat toekomstige ontwikkelingen nopen tot een aanpassingen van de mijlpalen of de einddatum. Dit zal dan het resultaat moeten zijn van ontwikkelingen in de pensioentransitie, die op basis van feitelijke informatie en het gesprek met de sector en relevante betrokken partijen. Ook speelt het advies van de regeringscommissaris hier een belangrijke rol in. Als er in de toekomst besloten wordt tot aanpassing van de tussenliggende termijnen of van de einddatum is het van belang dat er een weging plaatsvindt tussen verschillende belangen. Het gaat dan om zorgvuldigheid voor de uitvoering, duidelijkheid voor pensioendeelnemers, maar ook bijvoorbeeld over de impact voor Europese afspraken in het kader van het Herstel- en Veerkrachtplan.

Zoals eerder genoemd, verloopt de transitie voor werkgevers die hun pensioenvoorziening hebben ondergebracht bij verzekeraars en premiepensioeninstellingen anders. Voor hen geldt dat zij tot 3 maanden voor inwerkingtreding van een pensioencontract nog bestaande regelingen kunnen aanpassen naar het nieuwe kader. Dit is ook het moment dat het transitieplan uiterlijk moet worden verstrekt aan de verzekeraar of premiepensioeninstelling en het implementatieplan definitief ingediend moet zijn bij de toezichthouder. Een logische consequentie van het verlengen van de transitietermijn is om de uiterlijke deadline voor verzekeraars en premiepensioeninstellingen te verleggen van 1 oktober 2026 naar 1 oktober 2027.

Compensatieperiode

In dit wetsvoorstel wordt ook voorgesteld de einddatum van de compensatieperiode over te hevelen naar lagere regelgeving. De regering is echter niet voornemens de compensatieperiode te verlengen. Met de Wet toekomst pensioenen is een compensatieperiode van maximaal dertien en een half jaar geregeld. In deze periode is er een hogere fiscale premiegrens, ten behoeve van een compensatie uit de premie voor de afschaffing van de doorsneesystematiek. Deze fiscale faciliteit vervalt per 1 januari 2037. Sociale partners kunnen afspraken maken over hoe zij de compensatieruimte binnen deze periode benutten, zij kunnen ook een kortere duur kiezen, ze zijn niet gebonden aan het maximum. Het verlengen van de transitie biedt nog steeds ruimte voor partijen om eerder over te stappen. De meeste pensioenfondsen varen naar verwachting voor of op 1 januari 2027 in, waarmee er nog een ruime compensatieperiode van tien jaar overblijft. Daarnaast zouden er bij een langere compensatieperiode arbeidsmarkteffecten en budgettaire effecten zijn (naar huidige inzichten een lastenrelevante derving van € 269 miljoen per jaar verlenging van de extra fiscale ruimte).9 De compensatieperiode met fiscale faciliteit blijft zoals gezegd maximaal dertien en een half jaar, ook wanneer de uiteindelijke transitiedatum wordt vastgesteld op 1 januari 2028. De compensatieperiode met een hogere fiscale premiegrens geldt namelijk al vanaf 1 juli 2023. Wel biedt het overhevelen van de einddatum van de compensatieperiode naar lagere regelgeving de mogelijkheid om bijvoorbeeld bij een verdere verlenging van de transitieperiode ook de compensatieperiode te verlengen. Op het moment dat dit speelt zal wel gewogen moeten worden wat de arbeidsmarkteffecten en de budgettaire derving hiervan zijn.

Daarnaast zijn er nog twee bepalingen gekoppeld aan de einddatum van 1 januari 2037. Ten eerste dat de omvang van een solidariteitsreserve of risicodelingsreserve maximaal 15% van het vermogen is, tussen het moment van invaren en deze einddatum mag de omvang groter zijn dan 15%. Ten tweede het fiscale aanpassingsmechanisme van de fiscaal maximale premiegrens. In de Wet toekomst pensioenen is omwille van duidelijkheid, zekerheid en stabiliteit vastgelegd dat de premiegrens in beginsel pas direct na afloop van de compensatieperiode zal worden aangepast aan veranderde rendementsverwachtingen. Er is verder vastgelegd dat alleen bij schokken als gevolg van aanpassingen in de scenarioset van De Nederlandsche Bank (DNB) waardoor de premiegrens meer dan 5%-punt zou stijgen of dalen, er tussentijds aanpassing plaats zal vinden. Dit betekent dat de premiegrens tot 2037 is vastgezet; alleen bij een verschil van meer dan 5%-punt zal de premiegrens tijdens de compensatieperiode worden aangepast. Met dit wetsvoorstel wordt voorgesteld dat deze data ook aangepast kunnen worden door middel van lagere regelgeving, maar wordt niet voorgesteld om de compensatieperiode – om redenen zoals die hierboven uiteen zijn gezet – te verlengen.

Fiscaal en overige data

De Wtp bevat verschillende wijzigingen van de Wet inkomstenbelasting 2001 en de Wet op de loonbelasting 1964 (Wet LB 1964) die in werking treden op een datum die is bepaald in het inwerkingtredingsbesluit van 22 juni 2023 bij de Wtp.10 Ook deze data behoeven aanpassing en zullen worden gewijzigd door middel van een wijziging van genoemd inwerkingtredingsbesluit.

Naast het verplaatsen van de transitiedata van wet naar een AMvB, bevat het wetsvoorstel ook een zeer beperkte wijziging ter verduidelijking (zie daarvoor de artikelsgewijze toelichting op de wijziging van artikel 150q van de Pensioenwet en het equivalent daarvan in de Wet verplichte beroepspensioenregeling (artikel 145p)).

Regeldruk

Er worden geen additionele verplichtingen of handelingen voorgesteld voor burgers, bedrijven en de overheid. Zodoende worden er geen regeldrukkosten verwacht, ook geen zogenoemde kennisname kosten. Het wetsvoorstel is al aangekondigd tijdens de Kamerbehandeling bij de Wet toekomst pensioenen, ook gaat de pensioensector reeds uit van de nieuwe einddatum van de pensioentransitie, die bij AMvB wordt vastgelegd. De regeldrukgevolgen van de pensioentransitie zijn al toegelicht in de memorie van toelichting bij de Wet toekomst pensioenen. Het Adviescollege Toetsing Regeldruk (ATR) heeft dit wetsvoorstel dan ook niet geselecteerd voor een formeel advies, omdat het geen gevolgen voor de regeldruk heeft.

Andere gevolgen (privacy, doenvermogen, gendergelijkheid, mkb, enzovoorts)

Met behulp van het Beleidskompas is bekeken welke verplichte gevolgenbeoordelingen (toetsen) voor dit voorstel van toepassing zijn.11 Omdat het voorstel geen gevolgen heeft voor bijvoorbeeld privacy, doenvermogen, gendergelijkheid of mkb-ondernemingen zijn verder geen toetsen uitgevoerd.

Reeds afgesproken middelen voor de rol van overheid- en zorgwerkgever

Bij de Wet toekomst pensioenen is reeds afgesproken dat de regering vanuit haar rol als overheid- en zorgwerkgever tijdelijk extra middelen heeft gereserveerd voor een eventuele tijdelijke premieverhoging ten behoeve van compensatie. Het gaat hierbij om een gereserveerd bedrag van € 200 miljoen per jaar vanaf de overstap welke doorloopt parallel aan de tijdelijke verruiming van de fiscale ruimte ten behoeve van compensatie, voor een periode van 10 jaar. Daarbij kan op het moment van overstap naar het nieuwe pensioenstelsel, aan de hand van de daarbij behorende relevante parameters, besloten worden of de gereserveerde bedragen toereikend zijn voor de beoogde compensatie.

Over conceptversies van dit wetsvoorstel is commentaar en advies ingewonnen. Over de eerste conceptversie heeft vanaf 16 september 2023 tot 7 oktober 2023 een internetconsultatie plaatsgevonden. De op die versie ontvangen commentaren zijn verwoord in paragraaf 3.1. Daarbij is vermeld hoe met het betreffende commentaar is omgegaan.

Gelijktijdig is het wetsvoorstel ter toetsing voorgelegd aan de Autoriteit Toetsing Regeldruk (ATR), de AFM en DNB. Met de Belastingdienst is besproken dat het wetsvoorstel niet getoetst hoeft te worden, maar dat toetsing plaatsvindt bij het besluit.

Voor de ATR geldt – zoals hierboven al aangegeven – dat zij dit wetsvoorstel niet geselecteerd heeft voor een formeel advies, omdat het geen gevolgen voor de regeldruk heeft.

DNB en AFM geven aan dat het wetsvoorstel geen aanleiding geeft tot het maken van inhoudelijke opmerkingen. DNB geeft aan begrip te hebben voor de voorgestelde aanpassing en acht het van belang dat de transitie zorgvuldig verloopt en dat de voortgang wordt behouden bij de voorbereiding en implementatie van de transitie.

Er zijn in totaal zeven reacties (waarvan twee niet openbaar) ontvangen. Drie reacties hebben geen betrekking op voorliggend wetsvoorstel, maar gaan over de Wet toekomst pensioenen en de daarin vastgelegde pensioentransitie. In een niet openbare reactie geeft iemand aan het niet eens te zijn met de wijzigingen zoals vastgelegd in de Wet toekomst pensioenen. Dit wetsvoorstel past enkel de transitiedata aan en is ter ondersteuning voor een zorgvuldige transitie. In een andere niet openbare reactie wordt gevraagd of de verschuiving van de einddatum van de pensioentransitie alleen geldt voor pensioenfondsen of ook voor andere pensioenuitvoerders. De verschuiving geldt voor alle pensioenuitvoerders. De uiterlijke deadline voor verzekeraars wordt ook met een jaar opgeschoven naar 1 oktober 2027. In een anonieme openbare reactie wordt gevraagd te reageren op een paper van auteurs Van Meerten en Vlastuin.13 Daarin wordt specifiek aandacht gevraagd voor de Europeesrechtelijke aspecten van de pensioentransitie. In de memorie van toelichting bij de Wet toekomst pensioenen (hoofdstuk 10), en gedurende de parlementaire behandeling (bijvoorbeeld bij de artikelsgewijze behandeling) is al uitgebreid ingegaan op de Europeesrechtelijke aspecten van de pensioentransitie. Dit wetsvoorstel past de pensioentransitie inhoudelijk niet aan. Nader ingaan op de Europeesrechtelijke aspecten van de pensioentransitie is daarmee dan ook niet aan de orde.

De Pensioenfederatie heeft geen opmerkingen bij het wetsvoorstel en onderschrijft de extra tijd voor de implementatie van het nieuwe pensioenstelsel. De Pensioenfederatie geeft aan graag in gesprek te blijven met het Ministerie van SZW over de uiterste datum voor indiening van het implementatieplan, gezien de voorgenomen verlenging van de transitieperiode tot 1 januari 2028. Bij de weegmomenten, zoals eerder benoemd in de toelichting, zal ook gesproken worden met verschillende pensioenfondsen en de Pensioenfederatie. Daarmee zal het Ministerie van Sociale Zaken en Werkgelegenheid invulling geven aan het verzoek van de Pensioenfederatie.

De reactie op de overige drie reacties worden hieronder beschreven.

Meer aandacht voor de transitietermijnen

De Vakcentrale voor Professionals (VCP) doet de suggestie om de termijnen voor de arbeidsvoorwaardelijke fase extra onder de aandacht te brengen, in het bijzonder onder ondernemingsraden daar waar zij gaan over de arbeidsvoorwaarde pensioen. De regering onderschrijft deze suggestie. Een aantal groepen, zoals ondernemingsraden en kleine werkgevers, is moeilijk te bereiken via de al bestaande communicatiekanalen. In het najaar van 2023 is voor deze groepen geanalyseerd via welke aanvullende communicatiekanalen zij te bereiken zijn, en welke boodschap zich goed leent om hen te activeren. Daarnaast is het materiaal op werkenaanonspensioen.nl in die periode aangevuld met feitelijke informatie, interviews en video’s.

Eenzelfde analyse is ook uitgevoerd voor HR-professionals; zij kunnen in hun advieswerk als belangrijke informatiebron dienen voor werkgevers, en zij kunnen daarvoor ook de informatie op werkenaanonspensioen.nl gebruiken.

Transitiecommissie

De VCP verzoekt om de termijnen voor de transitiecommissie te verlengen. De termijnen van de transitiecommissie zijn niet vastgelegd in de wet maar in het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling. Deze termijnen zijn afgestemd op de duur van de arbeidsvoorwaardelijke fase die op 1 januari 2025 afgerond dient te zijn. Deze termijn wordt niet aangepast met dit wetsvoorstel. Daarom ligt het niet in de rede de termijnen voor de transitiecommissie wel aan te passen. Het doel is dat een sector bij de transitiecommissie achtereenvolgens een mediation traject kan doorlopen en indien noodzakelijk ook een traject voor een bindende afspraak. Waarbij het haalbaar moet blijven om voor 1 januari 2025 een pensioenovereenkomst te sluiten. In het voorstel van de VCP is dat niet mogelijk.

Langere compensatieperiode

De VCP, Willis Towers Watson (WTW) en het Verbond van Verzekeraars verzoeken om de compensatieperiode te verlengen naar 2038. In de reacties worden verschillende manieren geopperd die mogelijk zouden leiden tot minder budgettaire derving. In de kern komt het verzoek erop neer dat de budgettaire derving beperkt zou kunnen worden door een begrenzing op te leggen op het niveau van de pensioenuitvoerder/pensioenregeling (die zou dan maximaal 14 jaar compensatieruimte hebben). Dit is echter niet in lijn met hoe de huidige systematiek werkt. De huidige systematiek gaat uit van een begrenzing op het niveau van de werknemer. Een aanpassing naar het niveau van de pensioenregeling zou zeer ingrijpend zijn en leidt tot nieuwe uitvoeringstaken voor de Belastingdienst. Zij zouden in dat geval moeten bijhouden wanneer een compensatieperiode aanvangt en wanneer deze eindigt. Als gelijktijdig ook fiscale begrenzing op het niveau van de werknemer gehandhaafd moet worden leidt het tot aanvullende lasten voor de Belastingdienst. Dit weegt niet op tegen de mogelijk beperkte budgettaire derving die dan plaats zou vinden. Daarom is dit voorstel niet overgenomen en wordt de einddatum met dit wetsvoorstel niet aangepast.

Wel is voorgesteld om ook deze data over te hevelen naar een algemene maatregel van bestuur. Op die manier biedt het overhevelen van de einddatum van de compensatieperiode naar lagere regelgeving de mogelijkheid om bijvoorbeeld bij een verdere verlenging van de transitieperiode ook de compensatieperiode te verlengen.

Tot slot heeft de VCP verzocht om de overige data gekoppeld aan 2037 te verleggen naar 2038. Het betreft de einddatum van de fiscale premiegrens en de einddatum van de tijdelijke maximale omvang van de solidariteitsreserve en risicodelingsreserve. Met de Wet toekomst pensioenen is de premiegrens tot 2037 vastgezet; en wordt alleen bij een verschil van meer dan 5%-punt de premiegrens tijdens de compensatieperiode aangepast. Het vastzetten tot 2038 zou daar niets aan veranderen aangezien het mogelijk is dat een grote tussentijdse wijziging plaatsvindt. Voor de solidariteitsreserve en risicodelingsreserve geldt dat gekozen wordt voor 2037 als einddatum omdat hiermee wordt aangesloten bij de andere einddata. Dit biedt sociale partners en pensioenuitvoerders daarmee een iets eenduidiger kader, in plaats van dat er veel verschillende data zijn waar rekening mee gehouden zou moeten worden.

Aanpassen mijlpalen

WTW verzoekt tot slot om de mijlpalen voor het transitieplan (1 januari 2025) en implementatieplan (1 juli 2025) op te schuiven. Ze onderkennen het belang van een voortvarende transitie en dat het enkel opschuiven van de einddatum meer tijd geeft voor de uitvoering. Tegelijkertijd menen ze dat er voldoende belang is van alle partijen voor voortvarende besluitvorming van sociale partners, waardoor het opschuiven van het uiterste indieningsmoment niet zou afdoen aan de urgentie. Daarnaast benoemen ze dat er daarmee meer tijd is om onduidelijkheden, of onvolkomenheden in wet- en regelgeving weg te nemen.

In de Wet toekomst pensioenen start de pensioentransitie met de arbeidsvoorwaardelijke fase. Sociale partners moeten afspraken maken over de gewijzigde pensioenregeling en de transitie. Bij het maken van die afspraken zullen zij met elkaar moeten onderhandelen om tot een pensioenregeling te komen en om af te spreken hoe zij de transitie willen vormgeven. Bij dergelijke onderhandelingen is het mogelijk dat partijen alle mogelijke tijd benutten om het resultaat binnen te halen dat zij zelf wenselijk achten. Het opschuiven van het uiterste indieningsmoment voor het transitieplan kan dergelijk gedrag in de hand werken, terwijl dit uiteindelijk niet ten goede komt van de uitvoering. Het is van belang om de onderhandelingen de ruimte te geven die zij nu wettelijk hebben, voordat in een vroeg stadium van de transitie al besloten wordt om meer tijd te geven. Bovendien geven sociale partners en pensioenuitvoerders in gesprekken met het Ministerie van Sociale Zaken en Werkgelegenheid aan te hechten aan de huidige mijlpalen.

Zodoende is er vooralsnog geen noodzaak om deze mijlpalen aan te passen. Medio 2024 is er, in lijn met de afspraak met de Eerste Kamer, een weegmoment waarbij zal worden gekeken naar de mijlpalen van de transitie. Met dit wetsvoorstel wordt een eventuele aanpassing op dat moment, of later in de transitie, makkelijker gemaakt.

Artikel I

Onderdelen A, B, C, E, F, G, H, (artikelen 150f, 150n, 150p, 220e, 220g, 220ha en 220i van de Pensioenwet)

Voorgesteld wordt om de data of periodes die in deze artikelen worden genoemd, te vervangen door verwijzingen naar een AMvB. In die AMvB zullen deze data of periodes, of eventueel aangepaste versies daarvan, worden opgenomen. Op die manier kunnen deze waar nodig makkelijker en sneller worden aangepast, wat gewenst is met het oog op een zorgvuldige transitie. Zie voor een verdere toelichting hierop het algemeen deel van de toelichting.

Naar aanleiding van het advies van de Afdeling advisering van de Raad van State wordt voorgesteld toe te voegen dat deze AMvB gedurende vier weken bij de Staten-Generaal wordt voorgehangen, voordat de voordracht voor deze AMvB wordt gedaan. Zie voor een verdere toelichting hierop het algemeen deel van de toelichting.

Onderdeel D (artikel 150q van de Pensioenwet)

De wijzigingen in het eerste, tweede en derde lid van dit artikel betreffen (verwijzingen naar) data die naar de AMvB worden verplaatst. Daarnaast is in het eerste lid een zin toegevoegd die verduidelijkt dat een fonds dat een overbruggingsplan wil indienen, dit meldt aan de toezichthouder. Aangezien de deadline voor het indienen van een overbruggingsplan later is dan de deadline voor het indienen van een herstelplan, is deze melding voorgeschreven, zodat de toezichthouder ervan op de hoogte is dat een overbruggingsplan zal worden ingediend, en geen herstelplan. De gekozen datum van 1 april komt overeen met de datum voor het indienen van het herstelplan op grond van artikel 138 van de Pensioenwet. In dat artikel is bepaald dat een pensioenfonds binnen drie maanden (na de peildatum van 31 december, of zoveel eerder als de toezichthouder bepaalt) een herstelplan indient. Hoewel het ter verduidelijking dient, is deze wijziging dus meer dan alleen het verplaatsen van de datum van wet naar amvb.

In het tweede lid is bovendien een zin aangepast over de situatie dat een pensioenfonds voor het jaar 2023 een overbruggingsplan indient, terwijl het pensioenfonds ook al een herstelplan voor 2023 heeft. Deze bepaling is nu breder getrokken en geldt niet meer specifiek alleen voor 2023, maar ook voor andere jaren binnen de transitieperiode. Wanneer een fonds twee plannen in een jaar wil indienen, vervangt het overbruggingsplan het herstelplan dat eerder dat jaar is ingediend. De wijzigingen in het zevende lid zorgen ervoor dat er zonder jaartallen te noemen, wordt verwezen naar de jaren die nu in dat lid genoemd worden. Op die manier is er geen aanpassing van de wet meer nodig als er in de toekomst iets gewijzigd wordt in de transitietermijnen.

Ook hier wordt naar aanleiding van het advies van de Afdeling advisering van de Raad van State voorgesteld toe te voegen dat de in het eerste, tweede en derde lid genoemde AMvB gedurende vier weken bij de Staten-Generaal wordt voorgehangen, voordat de voordracht voor deze AMvB wordt gedaan.

Artikelen II en III (artikel 18a van de Wet op de loonbelasting 1964 en artikel 39a van de Wet verplichte deelneming in een bedrijfstakpensioenfonds 2000)

Voorgesteld wordt om aan artikel 18a Wet LB 1964 een elfde lid toe te voegen waarin de mogelijkheid wordt opgenomen om het tijdstip, genoemd in artikel 18a, zesde lid, Wet LB 1964, bij AMvB te vervangen door een ander tijdstip. Het op de hiervoor beschreven wijze vervangen van het tijdstip, genoemd in artikel 18a, zesde lid, Wet LB 1964, zal in beginsel aan het begin van het kalenderjaar plaatsvinden na het kalenderjaar waarin op grond van artikel 150f, eerste lid, onderdeel b, van de Pensioenwet een tijdstip is gesteld.

Ook hier wordt naar aanleiding van het advies van de Afdeling advisering van de Raad van State voorgesteld om toe te voegen dat deze AMvB gedurende vier weken bij de Staten-Generaal wordt voorgehangen, voordat de voordracht voor deze AMvB wordt gedaan.

Artikel IV

Onderdelen A, B, C, E, F, G, H (artikelen 145e, 145m, 145o, 214d, 214e, 214fa, 214g van de Wet verplichte beroepspensioenregeling)

Voorgesteld wordt om ook de data die in deze artikelen worden genoemd, te vervangen door een verwijzing naar een AMvB. Zie voor een verdere toelichting hierop het algemeen deel van de toelichting of de artikelsgewijze toelichting bij artikel I. Ook hier wordt naar aanleiding van het advies van de Afdeling advisering van de Raad van State voorgesteld toe te voegen dat deze AMvB gedurende vier weken bij de Staten-Generaal wordt voorgehangen, voordat de voordracht voor deze AMvB wordt gedaan.

Onderdeel D (artikel 145p van de Wet verplichte beroepspensioenregeling)

De wijzigingen in het eerste, tweede en derde lid van dit artikel betreffen (verwijzingen naar) data die naar de AMvB worden verplaatst. Daarnaast is in het eerste lid een zin toegevoegd die verduidelijkt dat een fonds dat een overbruggingsplan wil indienen, dit meldt aan de toezichthouder. Aangezien de deadline voor het indienen van een overbruggingsplan later is dan de deadline voor het indienen van een herstelplan, is deze melding voorgeschreven, zodat de toezichthouder ervan op de hoogte is dat een overbruggingsplan zal worden ingediend, en geen herstelplan. De gekozen datum van 1 april komt overeen met de datum voor het indienen van het herstelplan op grond van artikel 133 van de Wet verplichte beroepspensioenregeling. In dat artikel is bepaald dat een beroepspensioenfonds binnen drie maanden (na de peildatum van 31 december, of zoveel eerder als de toezichthouder bepaalt) een herstelplan indient.

In het tweede lid is bovendien een zin aangepast over de situatie dat een beroepspensioenfonds voor het jaar 2023 een overbruggingsplan indient, terwijl het beroepspensioenfonds ook al een herstelplan voor 2023 heeft. Deze bepaling is nu breder getrokken en geldt niet meer specifiek alleen voor 2023, maar ook voor andere jaren binnen de transitieperiode. Wanneer een fonds twee plannen in een jaar wil indienen, vervangt het overbruggingsplan het herstelplan dat eerder dat jaar is ingediend. De wijzigingen in het zevende lid zorgen ervoor dat er zonder jaartallen te noemen, wordt verwezen naar de jaren die nu in dat lid genoemd worden. Op die manier is er geen aanpassing van de wet meer nodig als er in de toekomst iets gewijzigd wordt in de transitietermijnen.

Ook hier wordt naar aanleiding van het advies van de Afdeling advisering van de Raad van State voorgesteld toe te voegen dat de in het eerste, tweede en derde lid genoemde AMvB gedurende vier weken bij de Staten-Generaal wordt voorgehangen, voordat de voordracht voor deze AMvB wordt gedaan.

Artikel V (artikel XIV van de Wet toekomst pensioenen)

Voorgesteld wordt de periode die in artikel XIV, eerste lid, onderdeel c, van de Wet toekomst pensioenen werd genoemd, te vervangen door een periode die samenhangt met het moment waarop de compensatieperiode eindigt. Op die manier wordt aangesloten bij artikel XIV, eerste lid, onderdelen a en b, van de Wet toekomst pensioenen en beweegt dit onderdeel mee met een eventuele wijziging van het einde van de compensatieperiode.

ARTIKEL VI

Dit artikel regelt de inwerkingtreding van deze wijzigingswet. De datum van inwerkingtreding zal worden bepaald bij koninklijk besluit en zal gelijktijdig zijn met de inwerkingtreding van de AMvB die de nieuwe data bevat.

Deze toelichting wordt gegeven mede namens de Staatssecretaris van Financiën.

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

Voor pensioenfondsen waarbij geen nieuwe pensioenopbouw plaatsvindt, geldt dat zij geen nieuwe pensioenregeling moeten afspreken. Zij kunnen wel invaren en de reeds opgebouwde pensioenaanspraken en pensioenrechten omzetten naar de nieuwe pensioenregeling.

https://www.dnb.nl/media/phjpshcu/2024-05-30-terugkoppeling-wtp-vragenlijst-q2-2024-v5-sector-en-risicobeelden.pdf; in totaal hebben 134 pensioenfondsen en 43 APF-kringen de vragenlijst ingevuld.

Als een pensioenregeling niet aan de wettelijke eisen voldoet kan dat tot fiscale gevolgen leiden. Vanaf een dag na de transitieperiode wordt de fiscale pensioenwetgeving in de opbouwfase gebaseerd op de premie-inleg, deze gaat niet langer uit van begrenzing op de opbouw. Als de pensioenregeling vanaf 1 januari 2027 (na verlenging van de transitieperiode 1 januari 2028) niet voldoet aan de fiscale wetgeving, treedt de sanctiebepaling in werking. Dat betekent dat de waarde van de pensioenaanspraak in één keer progressief belast wordt via de loonbelasting.

Zie ook de Kamerbrief over het plan van aanpak van de monitoring, waarbij onder andere informatie is te vinden over wat er gemonitord gaat worden, wanneer de weegmomenten plaatsvinden en wanneer de voortgangsbrieven gepland staan (Kamerstukken II 2022/23, 36 067, nr. 191).

Zie ook de ramingstoelichting bij de Wet toekomst pensioenen (bijlage bij Kamerstukken II 2021/22, 36 067, nr. 5). De fiscale compensatieruimte kostte in de Wet toekomst pensioenen € 236 miljoen per jaar. Dit was het gemiddelde effect over de periode 2023–2036, waarin verwerkt was dat in de eerste jaren nog niet volledig gebruik wordt gemaakt van de extra fiscale ruimte. Aan het einde van de compensatieperiode zal deze naar verwachting wel optimaal benut worden. Daarom is een jaar verlenging duurder dan de gemiddelde kosten over de reeds voorziene periode.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36578-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.