Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36470 nr. 16 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 22 december 2023

De vaste commissie voor fin heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 24 november 2023 inzake de Najaarsnota 2023 (Kamerstuk 36 470, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 15 december 2023. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Tielen

De griffier van de commissie, Schukkink

Antwoorden Feitelijke Kamervragen Najaarsnota 2023

Vraag 1

Kunt u per begroting aangeven hoe groot de eindejaarsmarge is, of de volledige eindejaarsmarge wordt ingevuld en hoe groot eindejaarsmarge maximaal mag zijn (bijvoorbeeld 1%)?

Antwoord op vraag 1

Op dit moment is de omvang en invulling van de eindejaarsmarge nog niet bekend. De definitieve hoogte van de eindejaarsmarge wordt bepaald bij de Slotwet als alle realisatiecijfers van departementen geboekt zijn. Vervolgens wordt bij de Voorjaarsnota 2024 besloten welk deel van de eindejaarsmarge wordt toegevoegd aan de begrotingen. Voor de berekening van de eindejaarsmarge geldt een maximum van 1% van het begrotingstotaal. Begrotingsfondsen hebben een eindejaarsmarge van 100%.

Vraag 2

Wat zijn de rentelasten? Hoe zijn die veranderd ten opzichte van de stand bij de Miljoenennota?

Antwoord op vraag 2

In de plafondtoets van het deelplafond Rijksbegroting is de mutatie op de rentelasten te zien ten opzichte van de stand bij de Miljoenennota. Hieruit blijkt dat er voor 2023 een meevaller op de rentelasten is van 265 miljoen euro. De stand van de totale rentelasten in 2023 komt nu op 6,1 miljard euro. Dit is onder andere het gevolg van een wijziging van het financieringsplan 2023. Het financieringsplan geeft een beschrijving van de geschatte omvang en de totstandkoming van de financieringsbehoefte van de Nederlandse Staat en een overzicht van de manier waarop deze ingevuld dient te worden. Doordat er minder schuld uitgegeven wordt, nemen de verwachte rentelasten af.

Vraag 3

Voor welke reeksen op de Aanvullende post wordt verwacht dat de plannen voldoende zijn uitgewerkt zodat overheveling naar departementale begroting kan plaatsvinden? Voor welke reeksen niet en voor welk bedrag is dat dan?

Antwoord op vraag 3

Op de Aanvullende Post staan middelen gereserveerd voor maatregelen die nadere uitwerking vergen. Voor het overhevelen van de middelen naar de departementale begroting dient het betreffende departement een bestedingsvoorstel op te stellen waaruit blijkt op welke manier de middelen doelmatig en doeltreffend besteed gaan worden. Het voorjaar is het eerst volgende moment waarbij de middelen opgevraagd kunnen worden. Vanwege de demissionair status is het kabinet terughoudend met het aanwenden van nog niet benutte coalitieakkoordmiddelen die nog gereserveerd staan op de Aanvullende Post. Per reservering wordt bezien of het gelet op de demissionaire status passend is om middelen aan te wenden. Deze overheveling wordt ook per begrotingset aan uw Kamer voorgelegd.

Vraag 4

Waarom worden bij de Najaarsnota verschillen toegelicht t.o.v. de stand Miljoenennota 2024 en niet (ook) Miljoenennota 2023, wat immers voor het parlement in het kader van het budgetrecht de logische referentiesituatie is?

Antwoord op vraag 4

Bij de budgettaire nota’s wordt het parlement geïnformeerd over de wijzigingen en budgettaire besluitvorming van het Kabinet ten opzichte van de vorige budgettaire nota. De Kamer heeft traditioneel voor de begrotingsuitvoering van het lopende jaar op twee momenten de mogelijkheid haar budgetrecht uit te oefenen via de suppletoire begrotingen. Daar is dit jaar voor het eerst een derde moment aan toegevoegd via de incidentele suppletoire begrotingen (ISB’s) bij Miljoenennota. De ISB’s van Prinsjesdag zijn door beide Kamers geautoriseerd. Bij de Najaarsnota heeft de Kamer de mogelijkheid om de mutaties ten opzichte van de Miljoenennota 2024 en de ISB’s van Prinsjesdag te accorderen. Daarom worden de verschillen bij de Najaarsnota 2023 toegelicht ten opzichte van de Miljoenennota 2024. Bij het Financieel jaarverslag 2023 wordt de ontwikkeling van de begrotingsstanden van Miljoenennota 2023 tot Slotwet weergegeven.

Vraag 5

Waarom bevat de Najaarsnota geen duiding van de oorzaken van de grootste afwijkingen ten opzichte van de begroting, zoals onderuitputting of mee- of tegenvallende belastingopbrengsten?

Antwoord op vraag 5

De Najaarsnota geeft de laatste stand van zaken van de uitgaven en inkomsten voor het begrotingsjaar 2023. In de paragrafen en bijlagen wordt toelichting en duiding gegeven op de onderdelen. Paragraaf 2 geeft een overzicht van de ontwikkeling van de uitgaven, inclusief duiding op de deelplafonds. In paragraaf 2.2 wordt de onderuitputting per begroting toegelicht. De verticale toelichting in bijlage 1 toont voor ieder begrotingshoofdstuk de budgettaire veranderingen die zich hebben voorgedaan sinds de Miljoenennota 2024, waarbij onderscheid wordt gemaakt in mee- en tegenvallers. In de tweede suppletoire begrotingen van de departementen wordt ook nadere toelichting gegeven op de wijzigingen die zich hebben voorgedaan; deze liggen ter goedkeuring voor.

In paragraaf 3 worden de verschillende componenten van het inkomstenbeeld gepresenteerd en toegelicht, met ook hierbij de bijstellingen sinds de Miljoenennota 2024. Tevens zijn in bijlage 4 de volledige belasting- en premieontvangsten opgenomen.

Vraag 6

Kunt u aangeven op welke begrotingsposten zich nu al twee jaar of meer een significante onderuitputting voordoet?

Antwoord op vraag 6

De onderuitputting op de departementale begrotingen heeft verschillende oorzaken, waaronder krapte op de arbeidsmarkt of vertraging bij de uitvoering van projecten. In het voorjaar wordt kritisch gekeken of sprake is van incidentele of structurele onderuitputting. Dat is het moment waarop wordt geanalyseerd of over meerdere jaren significante onderuitputting zich voordoet. Indien sprake is van structurele onderuitputting zullen ramingen worden bijgesteld. In het Jaarverslag over begrotingsjaar 2023 zal specifiek worden ingegaan op de onderuitputting in 2023 en in hoeverre de onderuitputting veroorzaakt wordt door de situatie op de arbeidsmarkt.

Vraag 7

Hoe verklaart u de forse meevallers bij de reguliere opvangkosten door het Centraal Orgaan opvang asielzoekers (COA) (207 miljoen euro), de behandeling van asielaanvragen door de Immigratie- en Naturalisatiedienst (IND) (26,8 miljoen euro) en de begeleiding van alleenstaande minderjarige vreemdelingen (AMV’s) door Nidos (23,4 miljoen euro), in het licht van de toenemende asielinstroom? Betekent het afromen van middelen ook een lagere capaciteit voor COA en IND? Hoe verhouden de thans beschikbare middelen zich tot de structurele capaciteit die voor de langere termijn beschikbaar moet zijn om pieken op te kunnen vangen?

Antwoord op vraag 7

Uit de Meerjaren Productie Prognose (MPP) 2023-II van dit najaar volgt een lagere verwachte totale asielinstroom dan in de MPP 2023-I van dit voorjaar (zie ook het antwoord op vraag 156). Op basis van de MPP 2023-I zijn bij Voorjaarsnota 2023 extra middelen beschikbaar gesteld voor de periode 2023 tot en met 2026. De lagere instroom leidt nu voor 2023 tot enkele meevallers. Bij COA is er een meevaller in verband met de lagere gemiddelde bezetting, maar er is ook een tegenvaller van 218 miljoen euro op de meerkosten voor (crisis)noodopvang. Bij IND is er een meevaller op het versnellingstraject en bij NIDOS is er een meevaller omdat er te weinig geschikte opvanglocaties voor alleenstaande minderjarige vluchtelingen (AMV) worden gerealiseerd. Begin 2024 verschijnt er weer een nieuwe MPP, op basis waarvan het kabinet bij Voorjaarsnota 2024 tot budgettaire aanpassingen kan komen. De afspraak die bij Voorjaarsnota 2023 is gemaakt over een duurzame capaciteit van 41.000 opvangplekken bij het COA zorgt ervoor dat het aantal structurele opvangplaatsen kan worden uitgebreid.

Vraag 8

Kunt u aangeven hoe veel de fors hoger uitvallende kosten voor noodopvang van asielzoekers (218 miljoen euro) in totaal bedragen in 2023 en hoe dit bedrag zich verhoudt tot de raming bij Miljoenennota 2023?

Antwoord op vraag 8

Bij Voorjaarsnota 2023 is 700 miljoen euro beschikbaar gesteld voor (crisis)noodopvang in 2023. De tegenvaller van 218 miljoen euro maakt het verwachte totaal voor (crisis)noodopvang 918 miljoen euro.

Vraag 9

Wat is de oorzaak van het feit dat binnen het budget voor maatschappelijke diensttijd 2023 69,8 miljoen euro niet is besteed? Kunt u inzicht geven in de benutting van de beschikbare middelen over de afgelopen jaren?

Antwoord op vraag 9

De definitieve besteding van de middelen in 2023 is nog niet bekend en volgt bij Slotwet. Het beeld tot nu toe is dat binnen het budget van de maatschappelijke diensttijd er in 2023 69,8 miljoen euro niet besteed wordt. Dit komt onder andere doordat niet alle middelen voor de hoofdsubsidie zijn ingezet (ook in eerdere jaren), door een meevaller op het flankerend beleid en een vertraging in het uitbetaalritme van eerdere subsidietranches. Deze onderuitputting is bij NJN afgeboekt van de OCW-begroting.

In de periode 2018–2021 stond het budget voor de maatschappelijke diensttijd (MDT) op de VWS-begroting. In deze periode was in totaal 250 miljoen euro beschikbaar voor de MDT. Voor een toelichting over de besteding van die middelen verwijs ik u graag naar het antwoord op vraag 162 uit eerdere beantwoording van Kamervragen over de OCW-begroting 2023.1

In het coalitieakkoord is het jaarlijkse budget voor MDT vanaf 2022 verdubbeld van 100 naar 200 miljoen euro. Deze 200 miljoen euro is overgeheveld van de begroting van VWS naar OCW. Van deze 200 miljoen euro in 2022 is 78 miljoen euro besteed aan MDT-subsidies en 5 miljoen euro aan uitvoeringskosten en flankerend beleid. 117 miljoen euro is niet uitgegeven. Een deel van de subsidietranche 2022 wordt, vanwege het meerjarige karakter van de subsidie, uitgegeven in 2023 en 2024.

Vraag 10

Worden de middelen uit de heffing voor glastuinders vanwege het overschrijden van het CO2-emissieplafond in 2021, van in totaal 3 miljoen euro, in 2023 ook weer ingezet voor stimulering van verduurzaming van de sector?

Antwoord op vraag 10

De Minister van Landbouw, Natuur en Voedselkwaliteit heeft in de Tweede Kamerbrief van 17 november 2023 (Kamerstukken II 2023/24, 32 813, nr. 1315) aangegeven dat de totale heffing voor het overschrijden van CO2-emissieplafond in 2021 6,3 miljoen euro bedraagt.

Verder gaf hij aan dat bedrag in overleg met Glastuinbouw Nederland zal worden gebruikt voor het stimuleren van de energietransitie in de glastuinbouwsector.

Vraag 11

Hoe verhouden het incidentele bedrag van 103 miljoen euro, dat gemeenten momenteel ontvangen in verband met de transitiekosten voor de invoering van de Omgevingswet, en het moment van uitkeren zich tot de bestuurlijke afspraken met gemeenten en provincies over de invoering van de Omgevingswet?

Antwoord op vraag 11

De bestuurlijke partners hebben in juli 2023 een meerjarig principeakkoord over de dekking van de beheerkosten van het Digitiaal Stelsel Omgevingswet (DSO-LV) bereikt, waarmee meerjarig financiële stabiliteit is gecreëerd. Daarmee hebben de partijen in overleg met de Minister van financiën ook afgesproken om de middelen die in 2023 op de Aanvullende Post staan gereserveerd voor de invoering van de Omgevingswet, voor de decembercirculaire uit te keren aan de decentrale overheden. De kosten die het Rijk en decentrale overheden aan de invoering van de omgevingswet maken zullen worden gemonitord en geëvalueerd. Conform het Hoofdlijnenakkoord financiële afspraken Stelselwijziging Omgevingswet komen de transitiekosten voor rekening van de bevoegde gezagen.

Vraag 12

Kunt u een nadere toelichting geven op de verhoging van de verplichting op artikel 37 (begroting Justitie & Veiligheid) met 1,2 miljard euro? Tot welke (wijziging van) kasuitgaven leidt dit in 2023 en 2024? Gaat het hierbij om reeds voorziene uitgaven of om extra uitgaven? Kunt u aangeven hoe hoog de totale instroom van asielzoekers in 2023 naar verwachting zal zijn en hoe hoog de kosten voor reguliere en noodopvang naar verwachting in 2023 uitvallen?

Antwoord op vraag 12

De verhoging van het verplichtingenbudget hangt samen met de opvang van Oekraïense ontheemden. Het verplichtingenbudget is opgehoogd met ongeveer 1,2 miljard euro op basis van de aangevraagde voorschotten door gemeenten voor opvang en transitiekosten in 2023 en op basis van de afrekening van de opvang en transitiekosten over 2022. Op basis van de realisatiecijfers bleek dat het verplichtingenbudget te laag was geraamd bij de eerste suppletoire begroting Justitie en Veiligheid 2023. Het gaat daarbij om voorziene uitgaven waarvan enkel onzeker was of de gemeenten de uitgaven in 2023 zouden aanvragen als voorschot of in 2024 bij de afrekening (gemeenten mogen zelf bepalen of ze wel of niet een voorschot aanvragen). Omdat er meer voorschotten zijn aangevraagd in 2023 dan verwacht, zal de afrekening voor die plekken in 2024 lager worden.

Het kabinet brengt met de Meerjaren Productie Prognose (MPP) in beeld met welke scenario’s van reguliere asielinstroom rekening gehouden moet worden. Dit najaar zijn de cijfers van de MPP 2023-II gepubliceerd waarin wordt verwacht dat de totale asielinstroom over 2023 op een bandbreedte zit tussen de 44.600 en 68.300, met een medio scenario van 59.600. De geraamde asielinstroom van MPP 2023-II is lager dan bij Voorjaarsnota de verwachting was. Het verwachte benodigde aantal reguliere asielopvangplekken in 2023 wordt daarom neerwaarts bijgesteld, wat resulteert in een meevaller van ongeveer 207 miljoen euro. Maar er is ook een tegenvaller van ongeveer 218 miljoen euro op de (crisis)noodopvang, omdat er te weinig reguliere capaciteit gerealiseerd is waardoor meer gebruik van (crisis)noodopvang nodig is. De totale kosten voor COA voor 2023 bedragen ongeveer 2,5 miljard euro.

Vraag 13

Kunt u bij het onderdeel OCW de «niet-plafondrelevante mutaties ter hoogte van 710,0 miljoen euro met betrekking tot de studiefinanciering» nader toelichten? Waardoor wordt deze meevaller verklaard en is het effect structureel?

Antwoord op vraag 13

Het onderdeel niet-plafondrelevante mutaties met betrekking tot studiefinanciering heeft betrekking op de leningen die het Rijk verstrekt aan studenten. Dit zijn bijvoorbeeld de rentedragende studielening en de prestatiebeurzen. Alle leningen worden momenteel geboekt als een niet-plafondrelevante mutatie. Voor de prestatiebeurzen geldt momenteel dat bij omzetting naar een gift (na het afstuderen) deze relevant worden. Omdat het gaat om een niet-plafondrelevante mutatie levert een meevaller geen ruimte op onder het uitgavenplafond, net zoals een tegenvaller geen ruimte kost onder het uitgavenplafond.

Op basis van de betalingen over het eerste half jaar wordt een inschatting gemaakt over de benodigde bijstelling in 2023. De bijstelling van 710 miljoen euro is opgebouwd uit niet-plafondrelevante meevallers van 500 miljoen euro op de rentedragende lening, 65 miljoen euro op de aanvullende beurs, 60 miljoen euro op het collegegeldkrediet, 45 miljoen euro op de reisvoorziening en 40 miljoen euro op de basisbeurs. Grofweg heeft de bijstelling van 710 miljoen euro twee oorzaken;

– Een bijstelling naar beneden van 386 miljoen euro als gevolg van het vrijvallen van de niet-plafondrelevante loon- en prijsontwikkeling (LPO in) over 2023. De raming van studiefinanciering wordt jaarlijks in het eerste kwartaal bijgesteld, waarbij geïndexeerd wordt met een t-2 systematiek (dus: indexatie op 1 januari 2023 is op basis van de inflatie over 2021). Nadat de studiefinancieringsraming is bijgesteld, kent Financiën in het Voorjaar de LPO). toe. Deze vergoeding wordt uitgekeerd volgens een t-1 systematiek. Het gevolg van deze methode is dus dat het bedrag van de LPO reeks dat in het huidige begrotingsjaar staat opgenomen, pas in het jaar daarna nodig is om de studiefinancieringsraming te indexeren. Hierdoor valt dit bedrag jaarlijks vrij bij de 2e suppletoire begroting. De LPO die in het voorjaar 2023 is toegekend bedroeg 10 procent vanwege de hoge inflatie in 2022. Hierdoor is de meevaller door LPO bij najaarsnota een stuk hoger dan in voorgaande jaren.

– Een bijstelling naar beneden van 324 miljoen euro. De inschatting van de (niet plafondrelevante) leningen die studenten zullen aangaan in 2023 is op basis van de leningen die studenten zijn aangegaan in de eerste helft van 2023 naar beneden bijgesteld. De achterliggende redenen voor deze bijstellingen (minder studenten, minder leningen en/of lagere normbedragen) kunnen echter nog niet met zekerheid worden vastgesteld. Hiervoor zijn de uitgebreide realisatiecijfers van DUO nodig die begin 2024 beschikbaar komen. Het is niet mogelijk om aan te geven of dit effect structureel is. Op basis van de studiefinancieringsraming 2024, die het Ministerie van Onderwijs, Cultuur en Wetenschap in het voorjaar zal publiceren, zal de begroting opnieuw worden bijgesteld wanneer nodig.

Vraag 14

Gemeenten hielden in het begrotingsjaar 2022 in totaal 3,9 miljard over; kunt u een indicatie geven van de benutting van de middelen in het Gemeentefonds in het begrotingsjaar 2023? In hoeverre is er ook bij gemeenten sprake van een structurele onderuitputting, als gevolg van krapte op de arbeidsmarkt of andere oorzaken?

Antwoord op vraag 14

De middelen uit het gemeentefonds vormen voor gemeenten algemene, vrij besteedbare middelen, samen met hun algemene belastingen (zoals ozb) en overige eigen middelen (uit bijvoorbeeld aandelen of onroerend goed). Er valt daarom niet aan te geven welk deel van de middelen uit het gemeentefonds niet wordt uitgegeven in 2023. De uitgaven van gemeenten zijn niet gekoppeld aan de verschillende inkomstenstromen. Uw kamer wordt wel jaarlijks geïnformeerd over de gemeentelijke financiën via het Integraal Overzicht Financiën Gemeenten.

In het Integraal Overzicht Financiën Gemeenten staat dat een andere factor in de positieve exploitatieresultaten van de laatste jaren is dat de uitvoeringskracht van gemeenten niet in gelijke pas is meegelopen met de taken en ambities en dat dit een factor is in de positieve exploitatieresultaten die zich ook in 2022 al voordeden. Uit verschillende signalen blijkt dat de druk op gemeentelijke apparaten toeneemt. Provinciale toezichthouders merkten in hun toezichtsverslag op, dat gemeenten moeite hebben om invulling te geven aan hun reguliere activiteiten vanwege een gebrek aan voldoende personeel. Het aantal openstaande vacatures bij gemeenten was eind 2022 ruim tweemaal zo hoog als eind 2019.

Overigens zijn voor het overschot in 2022 ook andere mogelijke verklaringen. Zo was het accres in 2022 relatief hoog, en zijn gemeenten ruim gecompenseerd voor de opvang van ontheemden uit Oekraïne. Verder ontvangen gemeenten als gevolg van de uitspraak van de Commissie van Wijzen aangaande de jeugdzorg sinds 2022 meer middelen voor de jeugdzorg. Ten slotte ontvingen gemeenten middelen ter compensatie van corona (ruim 0,5 miljard euro) en in het najaar middelen die in verband met de hoge energiekosten zijn toegekend (500 miljoen euro energietoeslag en 35 miljoen euro bijzondere bijstand en 35 miljoen euro bijzondere bijstand studenten).

Vraag 15

Waarom wordt de bijdrage aan het Rijksvastgoedbedrijf ten behoeve van de Nationale Grondbank met 90 miljoen euro verlaagd? Waaraan is de 10 miljoen euro besteed die wel beschikbaar is gesteld? Welke provincies voeren actief grondbeleid en in hoeverre is er sprake van afstemming tussen nationaal en provinciaal instrumentarium?

Antwoord op vraag 15

De aankoop van grond blijkt meer tijd te kosten dan vooraf gedacht, daarom zal in 2023 90 miljoen euro minder worden uitgegeven aan de aankoop van grond. De verwachting is dat de resterende 10 miljoen euro wel wordt uitgegeven voor de aankoop van grond. Het is voor alle provincies mogelijk om actief grondbeleid te voeren, er wordt echter niet bijgehouden welke provincies dat daadwerkelijk doen. De Nationale Grondbank werkt in nauwe afstemming met en, op verzoek van de provincies.

Vraag 16

In verband met de compensatie hoge energielasten stelde het kabinet in de Miljoenennota 2023 in totaal 200 miljoen euro beschikbaar voor flankerend beleid, gericht op de huishoudens die naast de maatregelen extra ondersteuning nodig hebben. «De maatregelen uit het flankerend beleid worden nog verder uitgewerkt», zo stelt de Miljoenennota 2023. Op welke wijze is de 200 miljoen euro in 2023 besteed en hoe hebben lagere inkomens hiervan geprofiteerd?

Antwoord op vraag 16

Onderstaande tabel geeft weer op welke wijze de middelen flankerend beleid, toegevoegd bij Miljoenennota 2023, tot nu toe zijn besteed in 2022 en 2023 en welke middelen gereserveerd zijn voor 2024.

|

Posten flankerend beleid |

2022 |

2023 |

2024 |

|---|---|---|---|

|

Vroegsignalering door gemeenten en bijzondere bijstand |

50 miljoen |

50 miljoen |

35 miljoen* |

|

Kinderarmoede |

10 miljoen |

||

|

Opschalen effectieve aanpakken |

4 miljoen |

||

|

Voedselhulp |

5 miljoen |

||

|

Waarborgfonds en schuldenaanpak |

5 miljoen |

||

|

Caribisch Nederland |

1 miljoen |

||

|

Schoolmaaltijden |

40 miljoen* |

||

|

Totaal |

50 miljoen |

75 miljoen |

75 miljoen |

Al deze bestedingsdoelen zijn gericht op personen en kinderen in huishoudens met een laag inkomen. Dit onder andere door het voor gemeenten financieel mogelijk te maken extra in te kunnen zetten op huishoudens met armoede- en schuldenproblematiek. Ook voor komend jaar maakt het kabinet dit mogelijk.

Vraag 17

Klopt het dat de verplichtingen bij Najaarsnota/2e suppletoire begroting met 14,4 miljard euro toenemen? In hoeverre leiden deze verplichtingen tot extra of afwijkende uitgaven in 2023, 2024 en latere jaren (afwijkend kasritme t.o.v. vastgestelde begroting)?

Antwoord op vraag 17

Het klopt dat de verplichtingen in de tweede suppletoire begrotingen van de departementen op verschillende begrotingsartikelen worden gewijzigd, zowel opwaarts als neerwaarts. Dat is gebruikelijk op dit moment in het jaar, op basis van de laatste inzichten wordt uw Kamer geïnformeerd over de noodzakelijke wijzigingen. Het betreft veelal de uitvoering van het staand beleid, bijvoorbeeld op het terrein van de curatieve en langdurige zorg. De Minister van VWS heeft uw kamer hierover geïnformeerd bij Kamerstuk 36 470 XVI, nr. 2. In het antwoord op vraag 22 worden de verplichtingen van VWS verder toegelicht. Daarnaast worden bijvoorbeeld de verplichtingen verhoogd voor de opvang van vluchtelingen uit Oekraïne.

In de Najaarsnota geeft het kabinet een overkoepelende algemene toelichting op het budgettaire beeld van 2023, waarbij de budgettaire veranderingen (op kasbasis) ten opzichte van de Miljoenennota 2024 per begroting worden toegelicht. In overeenstemming met artikel 2.26 van de Comptabiliteitswet 2016 presenteert de Najaarsnota geen meerjarige doorkijk. Hetzelfde geldt voor de tweede suppletoire begrotingen. Op andere begrotingsmomenten wordt wel de meerjarige doorwerking in beeld gebracht, op basis van het meest recente economische beeld van het CPB. Het eerstvolgende moment is de Voorjaarsnota 2024 met de eerste suppletoire begrotingen. Het meest recente moment was met de suppletoire begrotingen bij Prinsjesdag dit jaar. Voorgenomen wijzigingen in de kasuitgaven in 2023 staan opgenomen in de tweede suppletoire begrotingen.

Vraag 18

Hoe kan de Kamer controleren of er bij deze verplichtingen sprake is van lopend beleid of dat er ook nieuwe beleidskeuzes aan de orde zijn? Welke rol speelt de Minister van Financiën bij deze beoordeling?

Antwoord op vraag 18

De tweede suppletoire begroting is het laatste reguliere moment dat wijzigingen op de begroting voor het lopende jaar worden voorgelegd aan de Kamer voor autorisatie. De vakminister ligt deze wijzigingen (zowel uitgaven, verplichtingen als ontvangsten) toe in de memorie van toelichting bij de tweede suppletoire begroting. De inhoud van de begrotingswetten is door de Minister van Financiën getoetst aan de begrotingsregels die het kabinet hanteert en de regels die in de Comptabiliteitswet 2026 stelt aan het financieel beheer van het Rijk. Op basis van de toelichtingen van de individuele Ministers kan uw Kamer de mutaties beoordelen en de (suppletoire) begrotingswetten al dan niet autoriseren. In de overkoepelende Najaarsnota van de Minister van Financiën wordt het budgettaire beeld op hoofdlijnen aan uw Kamer toegelicht.

Dit jaar is er voor het eerst een extra suppletoire begroting bij Prinsjesdag geweest zodat uw Kamer wijzigingen op de lopende begroting tijdig en zorgvuldig kan behandelen. De focus van de Najaarsnota ligt vooral op het in beeld brengen van de begrotingsrealisaties.

Vraag 19

Hoe kan de Kamer controleren of de voorgestelde verplichtingen voor 2023 in lijn zijn met geautoriseerde bedragen in de begrotingen voor 2023, 2024 en latere jaren? Waarom ontbreken toelichtingen op verplichtingenmutaties in de Najaarsnota?

Antwoord op vraag 19

De Najaarsnota bevat een toelichting op de mutaties op kasbasis omdat trendmatig begrotingsbeleid is gericht op beheersing van de kasuitgaven. De Najaarsnota toetst of we binnen de gestelde kaders blijven, die ook op kasbasis gelden. De vakministers lichten de wijzigingen op zowel uitgaven, verplichtingen als ontvangsten in 2023 toe in de memorie van toelichting bij hun tweede suppletoire begrotingen. Het gaat hierbij om wijzigingen ten opzichte van de stand van de begrotingen bij Miljoenennota 2024 en de suppletoire begrotingen bij Prinsjesdag.

Vraag 20

Wat is de reden dat de Minister van VWS ruim 21 miljard euro aan verplichtingen zo laat in het jaar wil verwerken in een suppletoire wet? Waarom is dit niet eerder voorzien en aan de Kamer gemeld? Waarom worden de betreffende onderdelen nauwelijks inhoudelijk toegelicht?

Antwoord op vraag 20

Zie het antwoord op vraag 22.

Vraag 21

Wat verklaart het verschil van 370 miljoen euro tussen de brief van de Minister van VWS d.d. 24 november en de bedragen in de suppletoire wet?

Antwoord op vraag 21

In de brief aan uw Kamer staat een overzicht van de grootste wijzigingen in de verplichtingen. Dat is slechts een onderdeel van alle verplichtingen en verplichtingenmutaties in de tweede suppletoire begroting. Dit verklaart de verschillen tussen de brief en de suppletoire wet.

Vraag 22

Kunt u alle verplichtingenmutaties in de wet die leiden tot meerjarige kasuitgaven alsnog toelichten, en daarbij tevens aangeven in hoeverre er sprake is van lopend (door de Kamer geautoriseerd) beleid? Wat zegt dit alles over het financieel beheer op het Ministerie van VWS?

Antwoord op vraag 22

De Minister van VWS heeft aangegeven dat alle verplichtingsmutaties in de 2e suppletoire begroting lopend beleid zijn. Onderstaande tabel maakt de ophogingen van de verplichtingenruimte in de tweede suppletoire wet inzichtelijk. Verreweg de grootste verplichtingenmutaties in de 2e suppletoire wet zijn de Rijksbijdrage 18- (3,3 miljard euro), de Rijksbijdrage Wlz (10,9 miljard euro) en de BIKK (5,3 miljard euro).

VWS verstrekt bijvoorbeeld de opdracht aan het Zorginstituut voor de Rijksbijdrage 18- gebruikelijk in het jaar voorafgaand aan de uitgaven. Conform de Comptabiliteitswet moeten verplichtingen worden geregistreerd in het jaar dat ze daadwerkelijk worden aangegaan. Het kan daardoor voorkomen dat voor lopend beleid verplichtingen voor het einde van het lopende jaar moeten worden aangegaan om de begrote kasuitgaven in de opvolgende jaren te kunnen doen. De verplichtingenmutaties betreffen daarmee boekhoudkundige wijzigingen, waarbij de verplichtingenruimte die in latere jaren stond geboekt naar 2023 wordt gehaald. Aangezien de Najaarsnota alleen toeziet op 2023 staan in de 2e suppletoire begroting alleen de ophoging van de verplichtingen in 2023 opgenomen en niet de verlaging in latere jaren. Normaal gesproken doet VWS dit per Slotwet, maar dit jaar is ervoor gekozen om uw kamer al bij tweede suppletoire wet hierover te informeren.

|

Bedrag (afgerond, x € 1.000) |

Betrekking op |

|

|---|---|---|

|

Artikel 1 |

||

|

GGD |

121.000 |

2024 |

|

RIVM vaccinatieprogramma |

29.000 |

2024 |

|

ZonMw |

218.000 |

Meerjarig |

|

NVWA |

41.000 |

2024 |

|

RIVM pandemische paraatheid |

66.000 |

2024 |

|

Covid-19 vaccins |

52.000 |

2024 |

|

Lokaal gezondheidsbeleid |

46.000 |

Meerjarig |

|

PrEP |

22.000 |

Meerjarig |

|

Heroïnebehandeling |

16.000 |

Meerjarig |

|

Preventie schadelijk middelengebruik Alcohol, Drugs en Tabak |

20.000 |

Meerjarig |

|

Intravacc |

27.000 |

Meerjarig |

|

Voeding en Gezond Gewicht |

21.000 |

Meerjarig |

|

Overige mutaties |

3.000 |

2024 |

|

Artikel 2 |

||

|

Rijksbijdrage 18- |

3.303.000 |

2024 |

|

Zorginstituut (Veelbelovende Zorg) |

23.500 |

2024 |

|

Artikel 3 |

||

|

Rijksbijdrage Wlz |

10.900.000 |

2024 |

|

BIKK |

5.345.000 |

2024 |

|

Bijdrage ZBO Sociale Verzekeringsbank |

49.700 |

2024 |

|

Subsidies langdurige zorg |

6.700 |

Meerjarig |

|

Subsidies geweld in afhankelijkheidsrelaties en sociale werkplaatsen |

21.000 |

Meerjarig |

|

Artikel 4 |

||

|

Arbeidsmarktbeleid |

115.000 |

2024 |

|

Patiënten- en gehandicaptenorganisaties |

17.500 |

2024 |

|

NZa |

63.000 |

2024 |

|

Zorginstituut Nederland |

69.000 |

2024 |

|

CAK |

40.000 |

2024 |

|

NEN (gegevensuitwisseling) |

5.100 |

Meerjarig |

|

Artikel 5 |

||

|

Subsidies Zorg voor de Jeugd |

9.500 |

Meerjarig |

|

Artikel 6 |

||

|

Sportakkoord |

85.700 |

Meerjarig |

|

Administratieve correctie |

5.000 |

2024 |

|

Artikel 9 |

||

|

WHO |

13.300 |

Meerjarig |

|

CEPI |

9.000 |

Meerjarig |

|

AMR |

3.000 |

Meerjarig |

|

Artikel 10 |

||

|

WOO-verzoeken |

6.600 |

2024 |

|

OpenKAT |

1.500 |

2024 |

Vraag 23

Een van de begrotingsgrondbeginselen is toegankelijkheid (begrijpelijkheid). De informatie dient zo gepresenteerd te worden dat helder en navolgbaar is waar geld aan wordt uitgegeven en wat dat voor burgers en bedrijven oplevert. Kunt u hierop reflecteren in het licht van de thans voorliggende en moeilijk leesbare Najaarsnota? Hoe verhoudt dit zich volgens u tot artikel 68 van de Grondwet? Welke stappen zet u om dergelijke informatie meer begrijpelijk en toegankelijk te maken in de toekomst?

Antwoord op vraag 23

De Najaarsnota geeft de laatste stand van zaken van de uitgaven en inkomsten voor het begrotingsjaar 2023. Het gaat hierbij om de wijzigingen die zich hebben voorgedaan in 2023 na de Miljoenennota 2024 en die in de incidentele suppletoire begrotingen (ISB’s) op Prinsjesdag zijn gepresenteerd. De Najaarsnota bevat dan ook de laatste aanpassingen op de begroting op basis van realisatiecijfers en is daarom vooral technisch van aard en beleidsarm. Er wordt continu gewerkt aan het zo begrijpelijk en toegankelijk mogelijk presenteren van deze informatie, waarbij de Najaarsnota vooral ingaat op enerzijds de plafondtoetsen en de onderuitputting op de diverse begrotingen en anderzijds de ontwikkeling van de inkomsten.

Vraag 24

Kunt u reflecteren op de vraag hoe en in welke mate een eventuele negatieve uitspraak van de Hoge Raad in de hangende procedure(s) rondom box 3 impact zal hebben op de rijksfinanciën? Welke scenario’s liggen hiervoor klaar?

Antwoord op vraag 24

Het is nu niet goed mogelijk om een betrouwbare inschatting te geven van de budgettaire gevolgen van een arrest waarbij de Hoge Raad zou oordelen dat aanvullend rechtsherstel noodzakelijk is. Allereerst kan niet vooruit worden gelopen op het arrest van de Hoge Raad, omdat de concrete inhoud niet is in te schatten en niet zeker is of in het voordeel van belastingplichtige wordt geoordeeld.

De precieze vormgeving en budgettaire gevolgen van eventueel nieuw rechtsherstel is afhankelijk van de inhoud en reikwijdte van het arrest van de Hoge Raad. Het is denkbaar dat de Hoge Raad aangeeft dat belastingplichtigen aanvullend rechtsherstel moeten krijgen als het werkelijke rendement lager is dan het forfaitaire rendement. Voor de budgettaire gevolgen is het echter zeer bepalend wat precies onder het begrip werkelijk rendement moet worden verstaan. Denk bijvoorbeeld aan de vraag of ongerealiseerde (nog niet in liquiditeiten tot uitdrukking gekomen) waardemutaties tot het werkelijke rendement worden gerekend.

Het uitgangspunt van het huidige forfaitaire stelsel is dat dit ook dergelijke waardemutaties omvat. Ook is denkbaar dat de Hoge Raad oordeelt dat alleen rechtsherstel geboden zou zijn als het werkelijke rendement teveel afwijkt van het forfaitaire rendement, zoals de Advocaat-Generaal heeft voorgesteld. In dat geval zou de marge voor de toegestane afwijking bepalend zijn voor de budgettaire gevolgen. Ter indicatie, indien een ruim aanvullend rechtsherstel geboden zou moeten worden dan zou dit enkele miljarden euro’s kunnen kosten. Een dergelijke derving is lastenrelevant en zal dus gedekt moeten worden. Het uitgangspunt in de begrotingsregels is dat een budgettaire derving binnen hetzelfde domein wordt gedekt.

Vraag 25

Wat is momenteel de totale uitgave, graag uitgesplitst zoals in Tabel 6.1 (Bijlage 6), vanaf het begin van de hersteloperatie tot heden? Hoeveel verwacht u dat daar de komende jaren nog bij komt?

Antwoord op vraag 25

Hieronder is een integraal actueel meerjarenoverzicht van de financiële stand van zaken van de hersteloperatie toeslagen weergegeven. De totale uitgaven in de periode 2020 t/m 2023 zijn 4,3 miljard euro (2020 t/m 2022 betreft realisatiecijfers, 2023 is gebaseerd op de verwachtingen bij Najaarsnota/2e suppletoire 2023. De definitieve realisatie over 2023 zal bij Slotwet 2023 worden vastgesteld.). Voor de periode 2024 t/m 2027 is ca. 2,9 miljard euro begroot. Daarmee is totaal ca. 7,2 miljard euro begroot, waarvan 571 miljoen euro op de Aanvullende Post is gereserveerd. Deze raming kent enkele risico’s zoals een mogelijk hoger aantal dan de momenteel geraamde 42.000 gedupeerden en een hoger aantal bezwaren, maar wellicht zijn er ook (beperkte) meevallers in de raming. Daarnaast is er het eerder aan de Tweede Kamer gemelde risico voor de schadeafhandeling via de VSO-route. Voorzien is om het budget integraal te herijken tijdens het reguliere besluitvormingsmoment in het voorjaar van 2024. Dit wordt dit via de eerste suppletoire begroting aan Uw Kamer worden voorgelegd.

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2020 t/m 2023 |

2024 t/m 2027 |

totaal |

||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

Budgettair verwerkt in departementale begrotingen – 2e sup 2023 |

93 |

1.271 |

1.025 |

1.911 |

1.617 |

464 |

175 |

35 |

4.300 |

2.292 |

6.592 |

|

1a |

Programma |

47 |

1.136 |

780 |

1.571 |

1.186 |

310 |

112 |

29 |

3.534 |

1.638 |

5.172 |

|

w.v. 30k, IB, aanvullende compensatie (incl. uitvoering VSO-route) en overig |

36 |

713 |

303 |

342 |

353 |

91 |

76 |

29 |

1.393 |

549 |

1.942 |

|

|

w.v. Kindregeling |

74 |

535 |

131 |

609 |

131 |

740 |

||||||

|

w.v. Kwijtschelden publieke schulden (incl. uitvoering; rijksbreed) |

369 |

162 |

349 |

283 |

68 |

6 |

1 |

880 |

358 |

1.238 |

||

|

w.v. Kwijtschelden private schulden (incl. uitvoering) |

41 |

173 |

175 |

113 |

50 |

7 |

388 |

171 |

559 |

|||

|

w.v. Andere toeslagen |

2 |

54 |

1 |

2 |

54 |

56 |

||||||

|

w.v. Ex-partners |

11 |

130 |

31 |

1 |

11 |

163 |

173 |

|||||

|

w.v. Ondersteuning door gemeenten |

11 |

14 |

34 |

105 |

87 |

39 |

12 |

163 |

137 |

301 |

||

|

w.v. Reservering ondersteuning rechtsbijstand |

1 |

3 |

14 |

19 |

10 |

4 |

44 |

47 |

||||

|

w.v. Dwangsommen |

19 |

37 |

56 |

0 |

56 |

|||||||

|

w.v. Ouders in het buitenland (incl. uitvoering) |

5 |

9 |

12 |

3 |

14 |

15 |

30 |

|||||

|

w.v. Uithuisplaatsingen kinderen (incl. uitvoering; J&V) |

10 |

3 |

14 |

0 |

14 |

|||||||

|

w.v. Schade-expert pool |

9 |

7 |

0 |

16 |

16 |

|||||||

|

1b |

Apparaat Financiën |

46 |

135 |

245 |

341 |

431 |

154 |

63 |

6 |

766 |

654 |

1.420 |

|

2 |

Gereserveerd op de aanvullende post – NJN 2023 |

146 |

317 |

108 |

0 |

571 |

571 |

|||||

|

2a |

Financiën |

104 |

299 |

108 |

0 |

511 |

511 |

|||||

|

2b |

Rijksbreed (kwijtschelden publieke schulden) |

42 |

18 |

0 |

60 |

60 |

||||||

|

3 |

Totaal (=1+2) |

93 |

1.271 |

1.025 |

1.911 |

1.763 |

781 |

283 |

35 |

4.300 |

2.863 |

7.163 |

Vraag 26

Kunt u de toename van de (meerjarige) verplichtingen met ruim 420 miljoen euro voor buitenlandse handel en ontwikkelingssamenwerking nader specificeren? In hoeverre berust de toename van kasuitgaven in 2023 en eventueel latere jaren op afspraken die zijn goedgekeurd door de Kamer?

Antwoord op vraag 26

De toename van de verplichtingen zoals voorgelegd in de Najaarsnota en de Tweede Suppletoire Begroting voor Buitenlandse Handel en Ontwikkelingssamenwerking past binnen het meerjarige kasbudget en leidt daarmee niet tot hogere kasuitgaven in 2023 of in latere jaren. Meerjarige verplichtingen worden aangegaan op basis van de beleidsinzet zoals gecommuniceerd aan de Kamer in bijvoorbeeld de memorie van toelichting van de begroting, de BHOS-nota «Doen waar Nederland goed in is» en Kamerbrieven zoals de Afrikastrategie.

De stijging van het verplichtingenbudget wordt bijvoorbeeld verklaard door het vastleggen van de algemene vrijwillige bijdrage aan de United Nations Population Fund (UNFPA) voor drie jaar (105 miljoen euro, artikel 3); het committeren van de extra middelen die volgen uit de Macro Economische Verkenning (MEV) van september voor de Dutch Relief Alliance en het Nederlandse Rode Kruis (85 miljoen euro, artikel 4) en het meerjarig committeren van Country-Based Pooled Funds voor de Democratische Republiek Congo, Zuid-Soedan, Soedan, Somalië en Jemen (72 miljoen euro, artikel 4). Daarnaast wordt voorgesteld nieuwe verplichtingen aan te gaan voor de FMO en het One Acre Fund (99 miljoen euro, artikel 1). Tot slot zijn er vele kleinere verplichtingen. Dit wordt gedeeltelijk gecompenseerd door het vrijvallen van verplichtingenbudget, zoals een vrijval van 55 miljoen euro op artikel 5 en een vrijval van 41 miljoen euro op artikel 3 omdat deze verplichtingen in 2023 niet meer aangegaan zullen worden.

Vraag 27

Zowel in de 2e suppletoire begroting SZW 2023 als in die van 2022 geeft u aan dat er minder nabetalingen kinderopvangtoeslag zijn. Wat is de reden dat u in de Najaarsnota 2023 geen scherpere inschatting hiervan heeft kunnen maken, nu deze afname nabetalingen kinderopvangtoeslag ook al in voorgaande toeslagjaren aan de orde was?

Antwoord op vraag 27

De nabetalingen van de kinderopvangtoeslag zijn naar beneden bijgesteld in Najaarsnota 2023 op basis van realisatiecijfers over het toeslagjaar 2022. Een mogelijke verklaring hiervoor is de hoger dan verwachte cao-lonen. Daardoor hebben ouders gemiddeld recht op een minder hoge toeslag. Dit leidt tot minder en/of lagere nabetalingen.

Vraag 28

In hoeverre verwacht u deze trend ook in 2024 en later en heeft u daarmee al rekening gehouden in de begrotingen 2024 en later?

Antwoord op vraag 28

Zie antwoord op vraag 27. Bij de Najaarsnota worden alleen realisatiecijfers voor het lopende jaar verwerkt. Bij Voorjaarsnota 2024 wordt nieuwe uitvoeringsinformatie ook meerjarig verwerkt voor het jaar 2024 tot en met 2029. Bij Voorjaarnota 2024 wordt bezien in hoeverre deze trend zich meerjarig voortzet.

Vraag 29

Kunt u aangeven in welke mate gemeenten invulling geven aan de verplichting sinds mei 2023 (Regeling opvang ontheemden Oekraïne) om eet- en leefgeld in te trekken bij ontheemden die betaald werk hebben? En in welke mate maken gemeenten gebruik van de mogelijkheid om eet- en leefgeld in te trekken bij ontheemden met vermogen?

Antwoord op vraag 29

De Regeling opvang ontheemden Oekraïne (RooO) maakt het mogelijk om het leefgeld te beperken of in te trekken als een ontheemde voldoende eigen inkomsten heeft. Het kabinet heeft geen overzicht beschikbaar van welke gemeenten in welke mate gebruik maken van de ruimte om het leefgeld in te trekken of te beperken. Gemeenten zijn hierbij ook afhankelijk van het maken van een melding door de ontheemde dat er sprake is van inkomsten uit arbeid of loondervingsuitkering; zij kunnen op dit moment geen gegevens uit de polisadministratie gebruiken voor dit doel omdat een wettelijke basis hiervoor ontbreekt.

Het wetsvoorstel Tijdelijke wet opvang ontheemden Oekraïne maakt het eenvoudiger om leefgeld in te trekken of te beperken als een ontheemde inkomsten heeft. Het voorgestelde artikel 7 van deze wet maakt het, samen met een benodigde wijziging in de onderliggende regelgeving, mogelijk dat het Uitvoeringsinstituut werknemersverzekeringen gegevens uit de polisadministratie aan gemeenten verstrekt. Daarmee kunnen gemeenten zelfstandig en zonder medewerking van ontheemden controleren of er inkomsten zijn, hoe hoog de inkomsten zijn, en handelen als de ontheemde inkomsten uit arbeid of een loondervingsuitkering heeft maar heeft nagelaten dit te melden.

Vraag 30

Hoeveel mensen met een ontheemdenstatus hebben inmiddels betaald werk?

Antwoord op vraag 30

Het CBS heeft 27 september jl. nieuwe cijfers gepubliceerd rond de arbeidsparticipatie van ontheemden uit Oekraïne in Nederland1. Hieruit blijkt dat op 1 mei jl. 51% van de ontheemden uit Oekraïne tussen de 15 en 65 jaar (die zich op dat moment in Nederland bevonden) aan het werk waren. Dit komt neer op ongeveer 38.000 werkenden.

Vraag 31

Kunt u aangeven welke gemeenten een eigen bijdrage vragen voor de kosten van de opvang aan ontheemden met betaald werk? Kunt u aangeven of de vrees voor hoge uitvoeringslasten bij het invoeren van een eigen bijdrage in deze gemeenten terecht is gebleken?

Antwoord op vraag 31

De Regeling opvang ontheemden Oekraïne (RooO) biedt momenteel geen ruimte voor het vragen van een eigen bijdrage voor de kosten van de opvang aan ontheemden. In de Kamerbrief verzamelbrief opvang Oekraïne van 7 juli jl. heeft de Staatssecretaris van Justitie en Veiligheid aangegeven dat het invoeren van een uniforme, gelijke bijdrage veel zou vragen van gemeentelijke organisaties1.

Daarnaast heeft VNG de Uitvoeringstoets Regeling opvang ontheemden Oekraïne uitgevoerd, waarin onder andere de mogelijkheid voor het vragen van een eigen bijdrage is verkend. Het eindrapport concludeert dat het invoeren van een eigen bijdrage complexiteit brengt in de uitvoering binnen gemeenten en niet voor alle gemeenten haalbaar is2. Verder adviseert VNG om ruimte te geven voor het verder verkennen van de mogelijkheden door middel van pilots en de resultaten hiervan te monitoren. Het kabinet werkt momenteel in samenwerking met VNG aan het mogelijk maken van het vragen van een eigen bijdrage om de zelfredzaamheid van ontheemden te bevorderen, bijvoorbeeld in pilot-vorm. De vormgeving hiervan wordt momenteel uitgewerkt.

Vraag 32

Kunt u een overzicht geven van de onderuitputting van 5 miljoen euro of meer die is opgetreden op de VWS-begroting waarbij per post wordt aangegeven of het betreffende budget definitief vervalt of in 2024 (via de eindejaarsmarge) straks bij de Voorjaarsnota 2024 weer ten goede komt aan de begroting van VWS?

Antwoord op vraag 32

In onderstaande tabel presenteer ik een overzicht van de onderuitputting per artikel van 5 miljoen euro of meer. Van een eindejaarsmarge kan gebruik worden gemaakt bij overlopende verplichtingen van het ene naar het andere jaar. Dit kan gerelateerd zijn aan de onderuitputting die reeds is opgetreden op de VWS-begroting. Over de inzet wordt besloten tijdens de voorjaarsbesluitvorming. De Minister van VWS zal uw Kamer hierover informeren via de 1e suppletoire wet 2024.

|

Artikel |

Omschrijving |

Bedrag (x € 1.000) |

|---|---|---|

|

1 |

||

|

Pandemische paraatheid |

– 6.000 |

|

|

LCCB |

– 17.500 |

|

|

Meerkosten GGD’en |

– 45.000 |

|

|

Opdrachten covid |

– 14.000 |

|

|

Ontvangsten IC opschaling |

– 14.0001 |

|

|

Transformatiemiddelen Topzorg en Citrienfonds |

– 13.000 |

|

|

2 |

||

|

Ontvangst CIBG (LCH) |

– 12.2731 |

|

|

FLO/VUT |

– 6.226 |

|

|

COZO (uitgaven) |

– 14.000 |

|

|

Compensatieregeling apothekers |

– 10.000 |

|

|

3 |

||

|

Eigen bijdrage huishoudelijke hulp (CAK) |

– 6.800 |

|

|

Meerkosten Oekraïne |

– 25.720 |

|

|

Revolverend fonds WOZO |

– 18.600 |

|

|

Scheiden Wonen en Zorg |

– 6.364 |

|

|

4 |

||

|

Ontvangsten COZO |

– 21.0001 |

|

|

Ontvangsten zorgbonus |

– 250.0001 |

|

|

Sectorplanplus (2017–2022) |

– 22.800 |

|

|

Gegevensuitwisseling |

– 7.470 |

|

|

5 |

||

|

Continuïteitsregeling cruciale jeugdzorg |

– 10.000 |

|

|

Regeling slachtoffers geweld in jeugdzorg |

– 7.100 |

|

|

6 |

||

|

Sportregelingen |

– 27.375 |

|

|

Energiecompensatie zwembaden |

– 44.900 |

|

|

10 |

||

|

Personeel |

– 7.969 |

|

|

11 |

||

|

Onverdeelde middelen |

– 19.795 |

Dit betreft ontvangsten. Een ontvangstenmeevaller wordt in de begroting als opwaartse bijstelling opgenomen. Omdat het een meevaller betreft en daarmee saldoverbeterend werkt is ervoor gekozen deze tabel met negatieve bedragen te presenteren.

Vraag 33

Wat is de oorzaak van het ruim € 42 miljoen hoger uitvallen van geraamde kosten grensoverschrijdende zorg?

Antwoord op vraag 33

Op de sector worden uitgaven geraamd en verantwoord voor grensoverschrijdende zorg binnen en buiten het macroprestatiebedrag (mpb). Binnen het mpb betreft het zorgkosten gemaakt in het buitenland door verzekerden bij Nederlandse zorgverzekeraars. De grensoverschrijdende zorg buiten het mpb betreft de lasten van internationale verdragen. Het gaat om kosten van zorg aan personen die buiten Nederland wonen en niet aan Nederlandse sociale verzekeringswetgeving zijn onderworpen, maar die op grond van een Europese verordening of een door Nederland gesloten verdrag inzake sociale zekerheid recht hebben op geneeskundige zorg ten laste van Nederland. Het betreft ook de kosten van medische zorg voor personen die verzekerd zijn in het buitenland en langdurig of kortdurend verblijven in Nederland. Deze kosten worden doorberekend aan de internationale verdragspartners. Deze kosten laten zich lastig ramen en zijn (uiteraard) sterk afhankelijk van het aantal reisbewegingen en het moment van declareren. Het komt voor dat een land de declaraties gedurende kortere of langere tijd op de plank laat liggen en dan in één keer verstuurt. Dat kan fluctuaties in de uitgavenrealisatie veroorzaken.

Vraag 34

Kunt u van alle onderuitputting die meer dan 25 miljoen euro bedraagt ook aangeven wat de beleidsmatige gevolgen zijn van het feit dat op de betreffende post een groot bedrag dat in 2023 wel geraamd was, toch niet wordt uitgegeven?

Antwoord op vraag 34

In de tweede suppletoire begrotingen van departementen en later in het Jaarverslag wordt in de toelichting bij de beleidsartikelen aangegeven wat de onderuitputting betekent voor de beleidsdoelstellingen. In het Jaarverslag over begrotingsjaar 2023 zal specifiek worden ingegaan op de onderuitputting in 2023 en in hoeverre de onderuitputting veroorzaakt wordt door de situatie op de arbeidsmarkt.

Vraag 35

Op welk terrein en/of voor welke projecten is er in 2023 investeringsruimte niet benut of via kasschuiven doorgeschoven? Wat zijn daar de (beleids)gevolgen van geweest in 2023?

Antwoord op vraag 35

Bij de onderstaande departementen is investeringsruimte niet geheel benut of doorgeschoven.

BZK

Voor BZK zijn er geen middelen onder het investeringsplafond waarbij er (al) gerealiseerde/afgeboekte onderuitputting is, of waarbij middelen zijn doorgeschoven naar volgende jaren. Bij het Nationaal Isolatieprogramma zijn juist middelen van latere jaren naar 2023 geschoven.

VWS

Op het budget voor het programma PharmaNL heeft een kasschuif plaatsgevonden vanwege een aangepast projectplan voor Lygature. In 2023 betrof het 3,1 miljoen euro die is doorgeschoven naar latere jaren. Daarnaast is er in 2023 3 miljoen euro niet aangewend, die beschikbaar blijft voor komende jaren.

LNV

Voor LNV hebben er 3,4 miljoen euro aan kasschuiven plaatsgevonden onder het investeringsplafond in 2023 en was er 1,4 miljoen euro aan onderuitputting. Het gaat cumulatief om een bedrag van 4,8 miljoen euro. Er zijn geen implicaties voor het beleid.

IenW

Op de beleidsbegroting van IenW wordt circa 29,5 miljoen euro aan investeringsmiddelen van het NGF project Luchtvaart in transitie doorgeschoven naar 2024.

Op het Mobiliteitsfonds en het Deltafonds is er over de gehele linie van investeringsruimte vertraging opgetreden in 2023. De beleid gevolgen hiervan zijn vertragingen in het opleveren of betalen van een infrastructuur/delta project. Enkele voorbeelden hiervan zijn niet inzetten van verkenningsbudgetten, vertragingen in aanleg-en vervangingsprojecten RWS en een vertraging bij het project Afsluitdijk en kaderrichtlijn waterprojecten.

In de tweede suppletoire begrotingen van departementen en later in het Jaarverslag wordt in de toelichting bij de beleidsartikelen verder aangegeven wat de onderuitputting betekent voor de beleidsdoelstellingen.

DEF

De krapte op de arbeids- en defensiemarkt heeft effect op de volle breedte van het Defensiematerieelbegrotingsfonds. Projecten hebben vrijwel zonder uitzondering een looptijd van meerdere jaren en een eventuele vertraging nu kan mogelijk gedurende de looptijd van het project worden ingelopen. Een verschuiving van de uitgaven met één jaar hoeft niet noodzakelijkerwijs te betekenen dat de uiteindelijke oplevering van materieel dusdanig vertraagd dat er negatieve gevolgen voor de gereedheid of inzetbaarheid zijn. Het is op dit moment dan ook niet in te schatten wat de invloed is op de investeringsagenda van Defensie.

OCW

Binnen de begroting van OCW is er 14,9 miljoen euro aan middelen onder het investeringsplafond afgeboekt. Het gaat om middelen uit het Nationaal Groeifonds, specifiek om de projecten Einsteintelescoop (6,5 miljoen euro), Programma Leeroverzicht (4,9 miljoen euro), LLO-collectief (1,8 miljoen euro) en Zelflerende Moleculen (1,7 miljoen euro). Deze middelen worden als onderuitputting afgeboekt van de OCW-begroting en conform de begrotingsregels meegenomen naar 2024 in de 100% Eindejaarsmarge van het investeringsplafond. Dit houdt in dat het hele bedrag bij Voorjaar 2024 kan worden opgevraagd voor deze beleidsdoelen.

EZK

Op de EZK-begroting hebben in het jaar 2023 verschillende kasschuiven plaatsgevonden die onder de investeringsruimte vallen. In totaal is er ruim 1,01 miljard euro geschoven vanuit 2023. Voor de IPCEI waterstof golf 3 (45 miljoen euro) heeft bijvoorbeeld een kasschuif plaatsgevonden. Ook is bijvoorbeeld 14 miljoen euro doorgeschoven naar 2024 voor de NIKI. De oorzaak is vooral dat er vertraging in de openstelling heeft opgetreden.

Voor het Nationaal Groeifonds (NGF) zijn ook verschillende kasschuiven verwerkt. De oorzaak hiervoor zijn voornamelijk projecten die vertraging hebben opgelopen. Daarnaast is bij Miljoenennota 2024 een grote kasschuif doorgevoerd om de onverdeelde middelen in het juiste kasritme te zetten. Dit komt door een aanpassing in de eerder gemaakte planning voor de (voorwaardelijke) toekenningen.

De onderuitputting op de begroting van Economische Zaken en Klimaat (EZK) die onder de investeringsruimte valt (612 miljoen euro) wordt veroorzaakt door de Klimaatfondsmiddelen op de EZK begroting (264 miljoen euro) en de middelen van NGF-projecten die niet tot besteding zijn gekomen in 2023 (348 miljoen euro). Voor het Klimaatfonds is er bijvoorbeeld voor flankerend beleid Wind Op Zee vertraging omdat de RVO pas in 2024 een groot deel van de locatie onderzoeken kan doen (60 miljoen euro). Voor het NGF is er onder andere voor het Project Groenvermogen van de Nederlandse economie onderuitputting (250 miljoen euro) ontstaan als gevolg van een vertraging in de uitvoering. Deze middelen blijven behouden voor latere jaren.

Vraag 36

Welke onderdelen van het kabinetsbeleid zorgen voor een hogere inflatie? Op welke wijze levert het kabinet een bijdrage om de inflatie te beteugelen?

Antwoord op vraag 36

De zeer snel stijgende inflatie in 2022 werd met name veroorzaakt door de stijgende energieprijzen. Inmiddels is de inflatie flink gedaald. Dit komt doordat de energieprijzen lager liggen dan een jaar terug. De inflatie rijkt nu verder dan de stijging van de energieprijzen. Dit is te zien aan de gestegen voedselprijzen en hoge kerninflatie.

De ECB streeft met het rentebeleid naar een inflatiepercentage van 2%. Het kabinet voert geen actief beleid om de inflatie te sturen. Deze taak ligt bij de ECB. Het kabinet heeft wel beleid gevoerd om huishoudens te ondersteunen bij de snel gestegen energiekosten door middel van onder andere het prijsplafond en de energietoeslag voor huishoudens met een laag inkomen. Hiernaast heeft het kabinet afgelopen augustus middels een gericht en gedekt pakket koopkracht ondersteund.

Vraag 37

Met hoeveel stijgt de boodschappenrekening in 2023 en 2024?

Antwoord op vraag 37

De omvang van boodschappenrekening is onder andere afhankelijk van het de ontwikkeling van de inflatie. Voor 2023 verwacht het CPB een inflatiecijfer van 7,8 procent, voor 2024 wordt een inflatiecijfer van 3,6 procent verwacht.

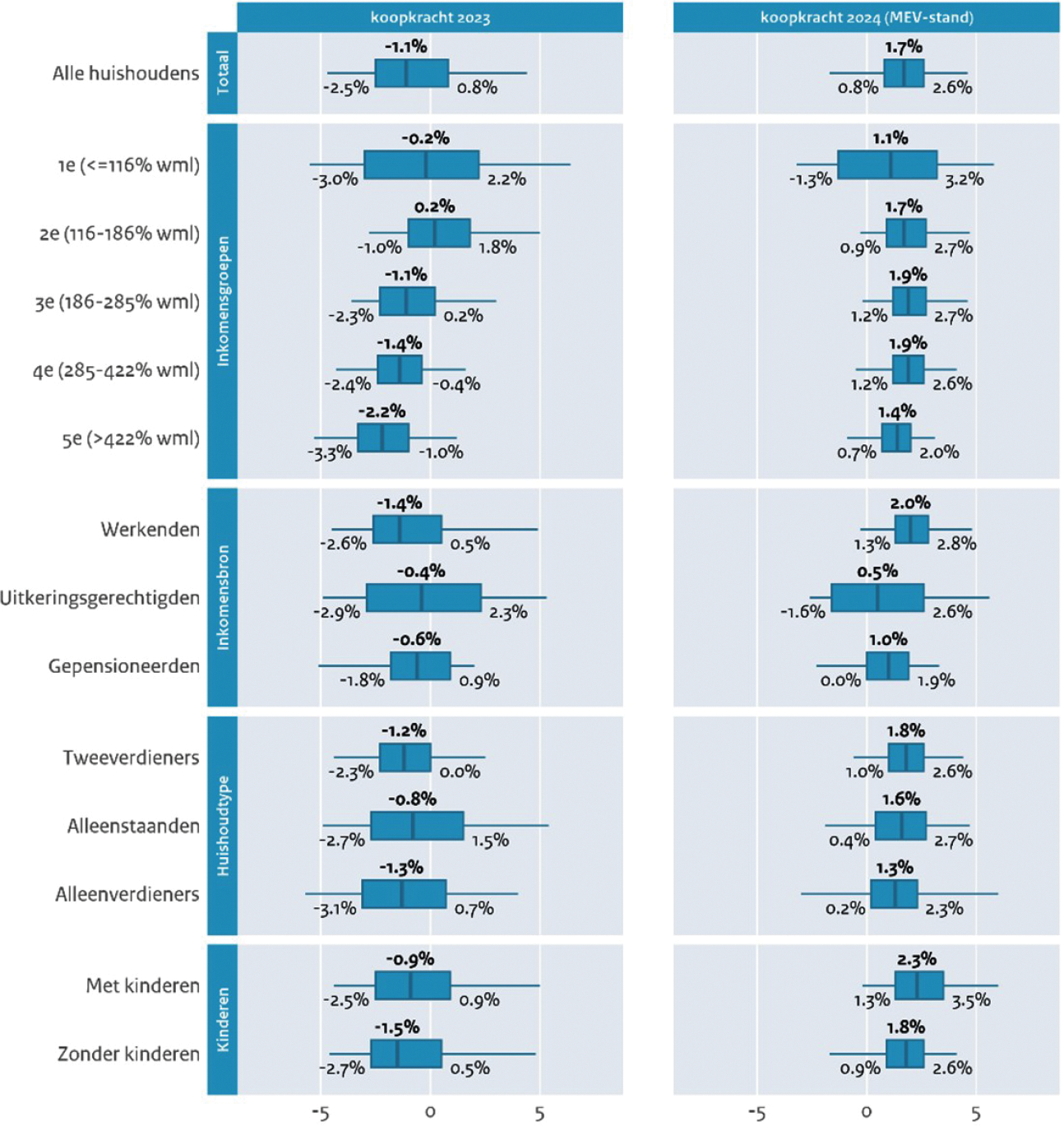

Voor het effect van de hoogte van de boodschappenrekening op het de bestaanszekerheid van Nederlandse huishoudens is het, anders dan enkel varen op de hoogte van de prijzen, belangrijk te kijken naar de verwachte loonstijging, overheidsbeleid en daaruit volgende koopkrachtontwikkeling, die immers samenvat hoeveel mensen daadwerkelijk te besteden hebben. De mediane koopkracht voor 2023 wordt geraamd op –1,1% en voor 2024 op +1,7%, met enige variatie tussen inkomensgroepen.

Vraag 38

Met hoeveel zijn de huizenprijzen in 2023 gestegen en wat is de verwachting voor 2024?

Antwoord op vraag 38

Door het verhogen van de beleidsrentes door de ECB stijgen ook de rentes op financiële markten. Ook werkt een verhoging van de rente door in de hypotheekrentes. Mede hierdoor dalen sinds februari dit jaar de huizenprijzen ten opzichte van vorig jaar. Deze prijsdaling is sinds augustus echter weer afgevlakt. Ten opzichte van september stegen de prijzen in oktober met 0,7 procent2. Dit wordt mede veroorzaakt door de loonontwikkeling, waardoor huishoudens meer leenruimte hebben. Voor 2024 raamt het CPB een daling van de woningprijzen met –0,5%.

Vraag 39

Kunt u een update geven van de mediane koopkrachtgroei in 2023 en 2024 en tevens een uitsplitsing geven van de koopkrachtgroei van modale inkomens, twee keer modaal en gepensioneerden?

Antwoord op vraag 39

Er is momenteel geen nieuwe raming van de mediane koopkrachtontwikkeling in 2023 of 2024 mogelijk. Er is namelijk geen nieuw macro-economisch beeld van het CPB sinds de Macro-Economische Verkenning (MEV) 2024 van afgelopen september. Een dergelijke raming is nodig om bijvoorbeeld te weten wat er met de inflatie gebeurt. In de onderstaande tabel is daarom het koopkrachtbeeld van Prinsjesdag opgenomen.

De Tweede Kamer heeft sinds Prinsjesdag echter wel amendementen en moties aangenomen die van invloed zijn op de koopkracht. Zo worden de kinderbijslag en het wettelijk minimumloon verhoogd. Dit heeft positieve inkomenseffecten in 2024. Ter dekking is onder andere de tabelcorrectiefactor neerwaarts bijgesteld. Dit heeft een negatief inkomenseffect. Per saldo is sprake van een mediaan inkomenseffect van 0,0% voor alle huishoudens (zie onderstaande tabel). De berekening van dit inkomenseffect is beperkt tot de amendementen met een direct gevolg op de besteedbare inkomens van huishoudens3. Het bevat dus niet de dekking bij bedrijven en het eventuele effect daarvan op de inflatie of het effect van indirecte belastingen, zoals de doorgetrokken verlaging van de brandstofaccijnzen, op de inflatie. Om de inflatie voor 2024 te ramen is namelijk de eerdergenoemde macro-economische doorwerking nodig.

Figuur 1 boxplot van de koopkracht 2023 (eerste kolom), koopkracht 2024 bij Miljoenennota (tweede kolom) en inkomenseffecten 2024 van amendementen van de Tweede Kamer

Vraag 40

Met hoeveel stijgt de energierekening in 2023 en 2024 (t.o.v. 2022)?

Antwoord op vraag 40

Naar aanleiding van het afnemende gasaanbod door de oorlog in Oekraïne was er een forse stijging van de groothandelsprijzen voor energie. Hierdoor kregen huishoudens met variabele of aflopende contracten in 2022 te maken met hogere energieprijzen. Om onzekerheid en compensatie te bieden voor de hogere energierekening geldt er voor 2023 een tijdelijk prijsplafond op energie. Ook in 2022 werden er steunmaatregelen getroffen. Zo is er in november en december van 2022, vooruitlopend op het prijsplafond, tweemaal 190 euro uitgekeerd aan alle kleinverbruikers van elektriciteit. Een huishouden met een gemiddeld verbruik had in 2021 een energierekening van circa 1.500 euro. Zonder de steunmaatregelen was dit opgelopen tot circa 2.500 euro in 2022 en circa 3.000 euro in 2023. Door het prijsplafond betaalden afnemers gemiddeld honderden euro's minder en komt de gemiddelde energierekening in 2023 uit op circa 2.500 euro.

De verwachting is dat de energierekening in 2024 grofweg op hetzelfde niveau blijft als in 2023, ondanks dat de huidige tarieven inmiddels veelal onder het niveau van het prijsplafond zitten. Dit heeft te maken met wijzigingen in de energiebelasting (EB) en een stijging van de transporttarieven, die per 1 januari 2024 zullen gelden voor alle huishoudens. Voor een huishouden met een gemiddeld gebruik stijgen de jaarlijkse kosten met respectievelijk circa 38 euro en 84 euro. Daarnaast kunnen huishoudens met een variabel contract ook te maken krijgen met veranderende leveringstarieven (zonder heffingen). Het effect hiervan is echter sterk afhankelijk van de leverancier en het verbruik van het huishouden. Mensen die een leverancier hebben die het tarief verhogen, bijvoorbeeld tot boven het niveau van het prijsplafond, kunnen overstappen naar een concurrent met een lager tarief en/of weer kiezen voor een vast contract.

Vraag 41

Kunt u een opsomming geven van alle mee- en tegenvallers boven de 150 miljoen euro? Waar worden de meevallers voor ingezet?

Antwoord op vraag 41

In de Verticale toelichting (Bijlage 1 van de Najaarsnota) wordt voor elke begroting aangegeven welke mee-en tegenvallers er zijn en worden deze inhoudelijk toegelicht. Voor de beantwoording van deze vraag zijn alle plafondrelevante mee- en tegenvallers groter dan 150 miljoen euro op de reguliere uitgavenplafonds (Rijksbegroting, Investeringen, Sociale Zekerheid en Zorg) weergegeven. Meevallers op coronabudgetten zijn buiten beschouwing gelaten omdat deze buiten het uitgavenplafond vallen. Op dit moment is de omvang en invulling van de eindejaarsmarge nog niet bekend. De definitieve hoogte van de eindejaarsmarge wordt in het voorjaarbepaald bij de Slotwet als alle realisatiecijfers van departementen geboekt zijn. Vervolgens wordt bij de Voorjaarsnota 2024 besloten welk deel van de eindejaarsmarge wordt toegevoegd aan de begrotingen vanwege de onbeperkte eindejaarsmarge. Voor de berekening van de eindejaarsmarge geldt een maximum van 1% van het begrotingstotaal. Begrotingsfondsen hebben een eindejaarsmarge van 100%.

|

Mee-en tegenvallers (bedragen x € 1.000) |

2023 |

|---|---|

|

Onderuitputting Defensie |

– 762.552 |

|

Uitvoeringsinformatie SZW |

– 453.269 |

|

EU-afdrachten |

– 365.571 |

|

Onderuitputting Klimaatfonds |

– 363.531 |

|

Onderuitputting NGF projecten |

– 348.000 |

|

Rente |

– 264.614 |

|

Mee- en tegenvallers: RVO verstekingsoperatie |

– 240.000 |

|

Onderuitputting Traditioneel Eigen Middelen |

– 227.756 |

|

Onderuitputting onverdeelde loon- en prijsbijstelling |

– 224.084 |

|

Onderuitputting legalisatie PAS-melders door provincies |

– 215.192 |

|

COA lagere bezetting |

– 207.539 |

|

Uitvoeringsinformatie VWS |

– 192.520 |

|

Onderuitputting garantieregeling Porthos |

– 175.600 |

|

Onderuitputting risicoreservering domeinoverstijgende risico's |

– 159.016 |

|

Boetes en Transacties |

– 157.500 |

|

Definitieve sluiting langlopende schadezaken Atradius |

165.000 |

|

Storting garantieregeling Porthos in de reserve duurzame energie |

175.600 |

|

Afpakken |

207.000 |

|

COA Hogere kosten voor (crisis) noodopvang |

218.000 |

|

NAM versterkingskosten |

303.440 |

Vraag 42

Kunt u een analyse geven van de meest voorkomende oorzaken van de bij Najaarsnota opgetreden onderuitputting? Voor welke posten wordt onderuitputting veroorzaakt door krapte op de arbeidsmarkt?

Antwoord op vraag 42

De onderuitputting op de departementale begrotingen heeft verschillende oorzaken, waaronder krapte op de arbeidsmarkt of vertraging bij de uitvoering van projecten. In paragraaf 2.2 wordt de onderuitputting per begroting toegelicht. De meeste onderuitputting doet zich voor op de Aanvullende Post (1,3 miljard euro), de begroting van Economische Zaken en Klimaat (0,9 miljard euro) en op de begroting van Defensie (0,8 miljard euro). Op de Aanvullende Post ontstaat onderuitputting omdat gereserveerde middelen niet zijn opgevraagd en overgeheveld naar departementale begrotingen. De onderuitputting bij Economische Zaken en Klimaat vindt grotendeels plaats op middelen uit het Klimaatfonds (249 miljoen euro) en Nationaal Groeifonds (363 miljoen euro). In de Verticale toelichting (bijlage 1) worden deze beide posten nader toegelicht met onderliggende oorzaken. De lagere uitgaven bij Defensie zijn voornamelijk het gevolg van externe omstandigheden. Zo leidt de oorlog in Oekraïne tot krapte op de Defensiemarkten, wat leidt tot vertragingen in geplande investeringen over de volle breedte van het fonds. Voorts leiden ook de gevolgen van de krapte op de arbeidsmarkt tot vertragingen in de planning en uitvoering van investeringsprojecten.

Vraag 43

Klopt het dat de verplichtingen bij Najaarsnota/2e suppletoire wet in totaal toenemen met 14,4 miljard euro en in hoeverre leiden deze verplichtingen tot uitgaven in 2023, 2024 en latere jaren (kasritme)?

Antwoord op vraag 43

Zie antwoorden vragen 17 en 22.

Vraag 44

Hoe vergewist u zich ervan dat ministeries alleen verplichtingen aangaan waarvoor geldt dat de uitgaven die er vroeg of laat uit voortvloeien ook inderdaad lopend beleid zijn en geen nieuwe beleidskeuzes? Hoe vergewist u zich ervan dat ministeries niet eerder verplichtingen aangaan dan nadat de Kamer daarvoor autorisatie heeft gegeven? Wat is de reden dat dat bij VWS wel is gebeurd? Welke rol speelt het Ministerie van Financiën daarin?

Antwoord op vraag 44

De inhoud van de begrotingswetten van de vakministers is door de Minister van Financiën getoetst aan de begrotingsregels die het kabinet hanteert en de regels die in de Comptabiliteitswet 2026 stelt aan het financieel beheer van het Rijk. Op basis van de toelichtingen van de individuele Ministers kan uw Kamer de mutaties beoordelen en de (suppletoire) begrotingswetten al dan niet autoriseren.

Ongeautoriseerd uitgeven bij nieuw beleid is niet in lijn met de Comptabiliteitswet 2016 en daar wijs ik de ministeries op. Gebeurt dit onverhoopt wel, dan wordt dat als onrechtmatige uitgave aangemerkt in de controle door de accountant. Lopend beleid inclusief wijzigingen mogen echter cf. Comptabiliteitswet 2016 terughoudend worden uitgevoerd zonder autorisatie van de Kamer. De Minister van VWS heeft aangegeven dat de verplichtingsmutaties in de 2e suppletoire begroting lopend beleid zijn. De Minister van VWS heeft hier aanvullend een brief ter informatie aan het parlement over verzonden.

Vraag 45

Kunt u een historisch overzicht geven van de tarieven in de vennootschapsbelasting?

Antwoord op vraag 45

Onderstaande tabel geeft een overzicht van de tarieven in de vennootschapsbelasting vanaf 1985. Het opstaptarief is het tarief dat geldt voor belastbare winsten tot aan de grens van het opstaptarief. Het algemene tarief is van toepassing op het deel van de belastbare winst hoger dan de grens van het opstaptarief.

|

Jaar |

Algemene tarief |

Opstaptarief |

Grens opstaptarief |

|---|---|---|---|

|

1985 |

43,0% |

n.v.t. |

n.v.t. |

|

1986 |

42,0% |

n.v.t. |

n.v.t. |

|

1987 |

42,0% |

n.v.t. |

n.v.t. |

|

1988 |

42,0% |

n.v.t. |

n.v.t. |

|

1988 |

35,0% |

40,0% |

f 113.445 |

|

1989 |

35,0% |

40,0% |

f 113.445 |

|

1990 |

35,0% |

40,0% |

f 113.445 |

|

1991 |

35,0% |

40,0% |

f 113.445 |

|

1992 |

35,0% |

40,0% |

f 113.445 |

|

1993 |

35,0% |

40,0% |

f 113.445 |

|

1994 |

35,0% |

40,0% |

f 113.445 |

|

1994 |

35,0% |

40,0% |

f 45.378 |

|

1995 |

35,0% |

40,0% |

f 45.378 |

|

1996 |

35,0% |

37,0% |

f 45.378 |

|

1997 |

35,0% |

36,0% |

f 45.378 |

|

1998 |

35,0% |

35,0% |

f 45.378 |

|

1999 |

35,0% |

35,0% |

f 50.000 |

|

2000 |

35,0% |

30,0% |

f 50.000 |

|

2001 |

35,0% |

30,0% |

€ 22.689 |

|

2002 |

34,5% |

29,0% |

€ 22.689 |

|

2003 |

34,5% |

29,0% |

€ 22.689 |

|

2004 |

34,5% |

29,0% |

€ 22.689 |

|

2005 |

31,5% |

27,0% |

€ 22.689 |

|

2006 |

29,6% |

25,5% |

€ 22.689 |

|

20071 |

25,5% |

20,0% |

€ 25.000 |

|

2008 |

25,5% |

20,0% |

€ 275.000 |

|

2009 |

25,5% |

20,0% |

€ 200.000 |

|

2010 |

25,5% |

20,0% |

€ 200.000 |

|

2011 |

25,0% |

20,0% |

€ 200.000 |

|

2012 |

25,0% |

20,0% |

€ 200.000 |

|

2013 |

25,0% |

20,0% |

€ 200.000 |

|

2014 |

25,0% |

20,0% |

€ 200.000 |

|

2015 |

25,0% |

20,0% |

€ 200.000 |

|

2016 |

25,0% |

20,0% |

€ 200.000 |

|

2017 |

25,0% |

20,0% |

€ 200.000 |

|

2018 |

25,0% |

20,0% |

€ 200.000 |

|

2019 |

25,0% |

19,0% |

€ 200.000 |

|

2020 |

25,0% |

16,5% |

€ 200.000 |

|

2021 |

25,0% |

15,0% |

€ 245.000 |

|

2022 |

25,8% |

15,0% |

€ 395.000 |

|

2023 |

25,8% |

19,0% |

€ 200.000 |

|

2024 |

25,8% |

19,0% |

€ 200.000 |

In 2007 was er een extra schijf van 23,5% voor belastbare winsten tussen de 25.000 euro en 60.000 euro. Tot aan 25.000 euro gold een tarief van 20%, vanaf 60.000 euro was het tarief 25,5%.

Vraag 46

Kunt u toelichten waarom er een forse onderuitputting is voor schade-afhandeling bij Groningen (179 miljoen euro, p. 15), en daarbij ingaan op welke effecten dit heeft voor huishoudens getroffen met aardbevingsschade?

Antwoord op vraag 46

Voor wat betreft de schadeafhandeling is het nog onzeker hoe de uitputting tot het einde van dit jaar verloopt. Daarom hangt de onderuitputting op artikel 5 Een veilig Groningen vooral samen met de versterkingsoperatie. Het aantal te versterken huizen laat zich lastig vertalen naar een begroting op jaarbasis. Bij Voorjaarsnota is de meerjarige raming voor versterken met circa 243 miljoen euro verhoogd op basis van een nieuwe ramingssystematiek. Deze uitgaven blijken niet volledig in 2023 gerealiseerd te kunnen worden. De Nationaal Coördinator Groningen (NCG) rapporteert maandelijks over de voortgang van de versterkingsoperatie. De verwachting is dat de doelstelling van het aantal van 1100 te versterken huizen in 2023 wel wordt gehaald.

Vraag 47

Kunt u ten aanzien van de forse onderuitputting op artikel 5 op de EZK-begroting (Groningen) aangeven waarom u deze mutaties nog niet op het netvlies had ten tijde van de suppletoire begroting die de Kamer op Prinsjesdag ontving?

Antwoord op vraag 47

De uitputting van de budgetten op de EZK-begroting wordt voortdurend gemonitord. Ten tijde van de suppletoire begroting op Prinsjesdag zijn uitgaven bijgesteld naar de inschatting die destijds gegeven kon worden. Bij het opstellen van de Najaarsnota bleek het in de rede te liggen een aantal budgetten neerwaarts bij te stellen.

Vraag 48

Kunt u een analyse geven van de redenen voor de forse onderuitputtingen op de verschillende departementen in de Najaarsnota en waarom die niet voorspeld waren? Kunt u aangeven of dit een structureel probleem is – oftewel, of dit jaarlijks voorkomt op deze ministeries met een vergelijkbare reden?

Antwoord op vraag 48

In het antwoord op vraag 42 is aangegeven wat de meest voorkomende oorzaken zijn van de bij Najaarsnota opgetreden onderuitputting. In het voorjaar wordt kritisch gekeken of sprake is van incidentele of structurele onderuitputting. Indien sprake is van structurele onderuitputting zullen ramingen worden bijgesteld. In het Jaarverslag over begrotingsjaar 2023 zal specifiek worden ingegaan op de onderuitputting in 2023 en in hoeverre de onderuitputting veroorzaakt wordt door de situatie op de arbeidsmarkt.

Vraag 49

Kunt u een overzicht geven van de totale onderuitputting die wordt doorgeschoven naar volgend jaar?

Antwoord op vraag 49

In antwoord op vraag 1 is aangegeven dat op dit moment geen overzicht kan worden gegeven van de eindejaarsmarge, zoals de onderuitputting die wordt doorgeschoven naar het volgende jaar. De definitieve hoogte van de eindejaarsmarge wordt bepaald bij de Slotwet als alle realisatiecijfers van departementen geboekt zijn. Vervolgens wordt bij de Voorjaarsnota 2024 besloten welk deel van de eindejaarsmarge wordt toegevoegd aan de begrotingen. Voor de berekening van de eindejaarsmarge geldt een maximum van 1% van het begrotingstotaal. Begrotingsfondsen hebben een eindejaarsmarge van 100%.

Vraag 50

U schrijft onder «hoofdstuk 3: inkomstenbeeld» op bladzijde 20 dat er minder belastingopbrengsten zijn binnengekomen dan begroot. Dit valt volgens u te wijten aan: tegenvallende economische groei waardoor belastingopbrengsten tegenvallen; lager energieverbruik waardoor de opbrengst van de energiebelasting tegenvalt. Kunt u aangeven of er een uitgebreidere risicoanalyse is gemaakt met het oog op volgend jaar met betrekking tot tegenvallende belastingopbrengsten?

Antwoord op vraag 50

In elke budgettaire nota wordt de raming van belasting- en premieontvangsten bijgesteld op basis van nieuwe data, dit kan zowel op- als neerwaarts zijn. Bij de Najaarsnotaraming is de aanpassing gebaseerd op de gerealiseerde kasontvangsten tot en met de maand oktober. Hierbij is er voor de belasting op milieugrondslag een aanwijsbare specifieke oorzaak die een belangrijke rol speelt (zie het antwoord op vraag 59) en voor overige belastingen lijken de gemiddeld tegenvallende ontvangsten in ieder geval deels samen te hangen met een economische ontwikkeling die in het derde kwartaal van 2023 minder gunstig was dan gedacht. Een achterblijvende consumptie heeft bijvoorbeeld direct gevolgen voor de omzetbelasting.

Bij het opstellen van de raming was geen geactualiseerd economisch beeld van het CPB beschikbaar ten opzichte van de MEV 2024. Het is daarom niet mogelijk te zeggen of de gemiddeld tegenvallende kasontvangsten afgelopen maanden een meerjarig karakter krijgen als gevolg van de economische ontwikkelingen die zich sinds de MEV 2024 hebben voorgedaan. Op basis van deze ramingen kunnen daarom geen stellige uitspraken worden gedaan over nieuwe inzichten in de belastingontvangsten in 2024. De volgende macro-economische raming over 2024 volgt in het voorjaar (Centraal Economisch Plan). Op basis hiervan worden de verwachte belastingontvangsten voor 2024 herzien.

Vraag 51

Verwacht u dat de tegenvallende opbrengsten volgend jaar doorzetten?

Antwoord op vraag 51

Zie antwoord op vraag 50.

Vraag 52

In hoeverre zijn behalve de macro-economische verkenning nog recentere economische ontwikkelingen ingecalculeerd bij de Miljoenennota?

Antwoord op vraag 52

In de Miljoenennota baseert het kabinet zich op de Macro Economische Verkenning (MEV) van het Centraal Planbureau. Dit is ook voorgeschreven door de Wet Houdbare Overheidsfinanciën (Wet Hof). De MEV en de Miljoenennota worden op dezelfde dag gepubliceerd, wat betekent dat het kabinet niet nog recentere economische ontwikkelingen kan incalculeren bij de Miljoenennota. De Miljoenennota bevat in hoofdstuk 1 een beschouwing op de macro-economie, waarbij breed gekeken wordt naar verschillende ontwikkelingen. Deze beschouwing bevat geen recentere informatie dan de MEV. Het volgende economische beeld van het CPB verschijnt in maart bij het Centraal Economisch Plan.

Vraag 53

Welke specifieke opbrengsten lopen in uw visie het meest risico bij extra tegenvallende economische groei? Heeft u daar aanvullende berekeningen voor?

Antwoord op vraag 53

De belastingontvangsten hangen af van de stand van de economie omdat zij grotendeels raken aan het inkomen en de bestedingen van burgers en bedrijven. Dit geldt voor vrijwel alle belastingsoorten. Binnen die context zijn met name winsten van bedrijven vaak sterk conjunctuurgevoelig. Ook de opbrengst van de omzetbelasting reageert snel op economische ontwikkelingen. De opbrengsten uit de loon- en inkomensheffing reageren juist met enige vertraging ten opzichte van deze belastingsoorten, omdat de arbeidsmarkt vaak iets achterloopt op de economische conjunctuur.

Vraag 54

De opbrengst in de vennootschapsbelasting valt lager uit dan voorzien bij de Miljoenennota 2024. Kunt u aangeven hoe deze lagere opbrengst verder kan worden uitgesplitst?

Antwoord op vraag 54