Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36425 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

Algemeen |

1 |

|

1. |

Aanleiding |

1 |

|

2. |

De codificatie van het Nederlandse kwalificatiebeleid voor (buitenlandse) rechtsvormen |

3 |

|

2.1 |

Het huidige Nederlandse kwalificatiebeleid |

3 |

|

2.2 |

Kwalificatie van buitenlandse rechtsvormen: twee aanvullende methoden |

4 |

|

2.3 |

Codificatie |

4 |

|

3. |

Het vervallen van het toestemmingsvereiste en de zelfstandige vennootschapsbelastingplicht van de open cv |

12 |

|

3.1. |

Algemeen |

12 |

|

3.2 |

Wijzigingen in wetgeving |

13 |

|

3.3 |

Overgangsrecht bij het vervallen van de zelfstandige belastingplicht van de open cv |

14 |

|

4. |

Bestaande vaststellingsovereenkomsten |

0 |

|

5. |

Budgettaire aspecten |

0 |

|

6. |

EU-aspecten |

0 |

|

7. |

Doenvermogen |

0 |

|

8. |

Gevolgen voor bedrijfsleven en burger |

0 |

|

9. |

Uitvoeringskosten Belastingdienst |

0 |

|

10. |

Doelmatigheid en doeltreffendheid, monitoring en evaluatie |

0 |

|

11. |

Advies en Consultatie |

0 |

|

II. |

Artikelsgewijze toelichting |

0 |

Met dit wetsvoorstel worden aanpassingen voorgesteld van het kwalificatiebeleid voor (buitenlandse) rechtsvormen voor Nederlandse fiscale doeleinden. Met deze aanpassingen loopt Nederland internationaal meer in de pas. Tijdens de parlementaire behandeling van de in de vennootschapsbelasting opgenomen hybridemismatchmaatregelen die volgen uit de Wet implementatie tweede EU-richtlijn antibelastingontwijking (ATAD2)1 is aan het kabinet een oproep gedaan om het huidige Nederlandse kwalificatiebeleid voor (buitenlandse) rechtsvormen te heroverwegen. Het Nederlandse kwalificatiebeleid voor (buitenlandse) rechtsvormen is op bepaalde punten namelijk internationaal afwijkend, hetgeen kan leiden tot kwalificatieverschillen. Kwalificatieverschillen tussen verschillende belastingstelsels kunnen ertoe leiden dat het ene land een lichaam als niet-zelfstandig belastingplichtig beschouwt (transparant, de achterliggende participanten worden als belastingplichtigen beschouwd), terwijl het andere land een lichaam als zelfstandig belastingplichtig beschouwt (ook wel aangeduid als: niet-transparant). Hierdoor kunnen zogenoemde hybride mismatches ontstaan. Hybride mismatches zijn situaties waarin een belastingvoordeel kan worden behaald door de verschillen in de fiscale behandeling van lichamen, instrumenten, vaste inrichtingen of vestigingsplaatsen tussen verschillende stelsels van winstbelasting te benutten. Dit kan resulteren in enerzijds (economisch) dubbele belasting2 en anderzijds in dubbele aftrek of aftrek zonder dat deze kosten bij een ander in de belastingheffing worden betrokken. De hybridemismatchmaatregelen van ATAD2 voorkomen de gevolgen van hybride mismatches, maar nemen de oorzaak daarvan (kwalificatieverschillen tussen belastingstelsels) niet weg. Het kabinet heeft daarom toegezegd te onderzoeken wat de knelpunten zijn van het Nederlandse kwalificatiebeleid voor (buitenlandse) rechtsvormen.3 Het Ministerie van Financiën is over dit onderwerp in gesprek gegaan met de Belastingdienst en verschillende belangenorganisaties.4 Vervolgens is een eerste voorstel tot aanpassing van het kwalificatiebeleid ter consultatie aangeboden.5 De uitkomsten hiervan hebben mede geleid tot onderliggend wetsvoorstel. De in dit wetsvoorstel voorgestelde aanpassingen van het kwalificatiebeleid voor (buitenlandse) rechtsvormen zijn er onder andere op gericht te voorkómen dat kwalificatieverschillen ontstaan. Daarmee wordt de oorzaak van hybride mismatches aangepakt.

De voorgestelde aanpassingen komen in essentie op het volgende neer.

1. De codificatie van het Nederlandse kwalificatiebeleid voor buitenlandse rechtsvormen op basis van de rechtsvormvergelijkingsmethode aangevuld met twee aanvullende methoden (de vaste methode en de symmetrische methode) in het geval dat de rechtsvorm van een buitenlands lichaam niet vergelijkbaar is met die van een naar Nederlands recht opgericht of aangegaan lichaam.

2. Het vervallen van het toestemmingsvereiste en de open commanditaire vennootschap (cv). Als gevolg van de onder 2 genoemde aanpassingen beëindigt a) de zelfstandige belastingplicht (voor onder andere de vennootschapsbelasting) van de open cv; b) de fictie dat het belang van de commanditaire vennoot in de open cv wordt aangemerkt als aandeel; en c) de zelfstandige belastingplicht van de personenvennootschappen die op grond van de jurisprudentie vergelijkbaar zijn met een vennootschap waarvan het kapitaal geheel of gedeeltelijk in aandelen is verdeeld. Hierbij wordt voorzien in overgangsrecht.

Deze voorgestelde wijzigingen werken door in de belastingmiddelen waar de kwalificatie van rechtsvormen van belang is, namelijk in de inkomsten-, vennootschaps-, dividend-, bron-, erf-, schenk- en overdrachtsbelasting. De wijzigingen werken niet door naar de omzetbelasting omdat dit belastingmiddel uitgaat van rechtsvormneutraliteit.

Voor een relatief beperkt aantal belastingplichtigen zal de fiscale kwalificatie als gevolg van dit wetsvoorstel direct wijzigen. Dit geldt in ieder geval voor alle open cv’s die als gevolg van dit wetsvoorstel niet langer zelfstandig belastingplichtig zijn. Zoals aangegeven voorziet het voorstel daarbij in overgangsrecht.

Het is ook mogelijk dat de kwalificatie van een rechtsvorm wijzigt in enig jaar na inwerkingtreding van dit wetsvoorstel door de toepassing van de aanvullende kwalificatiemethoden. Ook kan een civielrechtelijke (wets)wijziging (in een ander land) – waardoor de kenmerken van een buitenlandse rechtsvorm dusdanig wijzigen – ertoe leiden dat de rechtsvorm opnieuw moet worden gekwalificeerd op basis van de rechtsvormvergelijkingsmethode. Dat laatste is nu op grond van het huidige kwalificatiebeleid ook mogelijk. Voor deze situaties bestaat geen overgangsrecht, waardoor het bestaande fiscale kader (de fiscale wet- en regelgeving) op deze situaties moet worden toegepast.

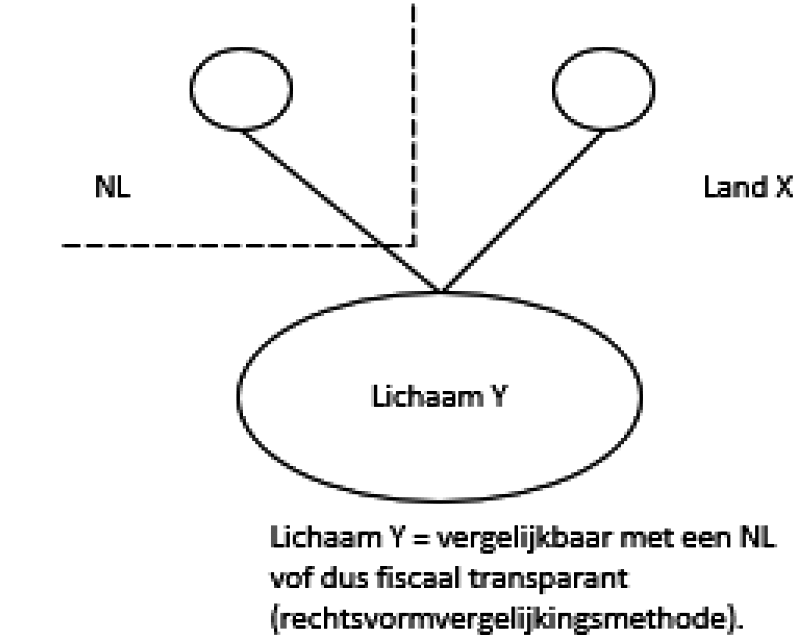

De kwalificatie van een naar het recht van een andere staat opgericht of aangegaan lichaam (hierna ook: buitenlands lichaam) vindt voor Nederlandse fiscale doeleinden plaats op basis van de zogenoemde rechtsvormvergelijkingsmethode. Op basis van deze methode worden bepaalde civielrechtelijke kenmerken vergeleken met die van Nederlandse rechtsvormen, zoals de naamloze vennootschap (nv), de besloten vennootschap met beperkte aansprakelijkheid (bv), de coöperatie, de vereniging, de stichting, de maatschap, de vennootschap onder firma (vof) en de cv. Het buitenlandse lichaam wordt voor fiscale doeleinden op dezelfde wijze behandeld als het Nederlandse lichaam met een vergelijkbare rechtsvorm. Het fonds voor gemene rekening (fgr) is een fiscale rechtsfiguur dat geen rechtsvormvereiste kent. Ten behoeve van de eenvoud wordt het fgr desalniettemin meegenomen in de rechtsvormvergelijking. Waar in deze toelichting wordt gesproken over rechtsvormen wordt daar het rechtsfiguur fgr mede onder verstaan, tenzij anders is aangegeven.

De afgelopen jaren is vanuit de praktijk meerdere malen kritiek geuit op een specifiek onderdeel van het Nederlandse kwalificatiebeleid voor buitenlandse rechtsvormen. Er is hierbij met name aandacht gevraagd voor het zogenoemde toestemmingsvereiste. Door het toestemmingsvereiste in het Nederlandse kwalificatiebeleid worden bepaalde buitenlandse lichamen voor Nederlandse fiscale doeleinden als niet-transparant (zelfstandig belastingplichtig) aangemerkt, terwijl deze lichamen in hun staat van vestiging fiscaal als transparant (niet-zelfstandig belastingplichtig) worden aangemerkt. De kwalificatieverschillen tussen belastingstelsels kunnen leiden tot hybride mismatches. Zoals aangegeven, heeft het Ministerie van Financiën ervaringen uit de praktijk over het Nederlandse kwalificatiebeleid voor buitenlandse rechtsvormen verzameld. Hieruit kwam naar voren dat het behoud van de huidige Nederlandse kwalificatiemethode voor buitenlandse lichamen (de rechtsvormvergelijkingsmethode) de voorkeur verdient, aangezien deze methode volgt uit de (EU) jurisprudentie en in de meeste situaties adequaat werkt bij de aanpak van kwalificatievraagstukken. Het huidige Nederlandse kwalificatiebeleid is opgenomen in een beleidsbesluit.6 Dit besluit blijft van toepassing op de jaren voor de inwerkingtreding van het in dit wetsvoorstel neergelegde kwalificatiebeleid. In paragraaf 2.2 wordt toegelicht waarom twee wettelijke aanvullende kwalificatiemethoden nodig zijn. Deze noodzaak geeft het kabinet aanleiding om ook de rechtsvormvergelijksmethode en de toerekening bij fiscale transparantie expliciet in de Nederlandse fiscale wetgeving te verankeren. De voorgestelde fiscale maatregelen ter codificatie van de rechtsvormvergelijkingsmethode, de toerekening bij fiscale transparantie en de aanvullende kwalificatiemethoden worden in paragraaf 2.3 toegelicht.

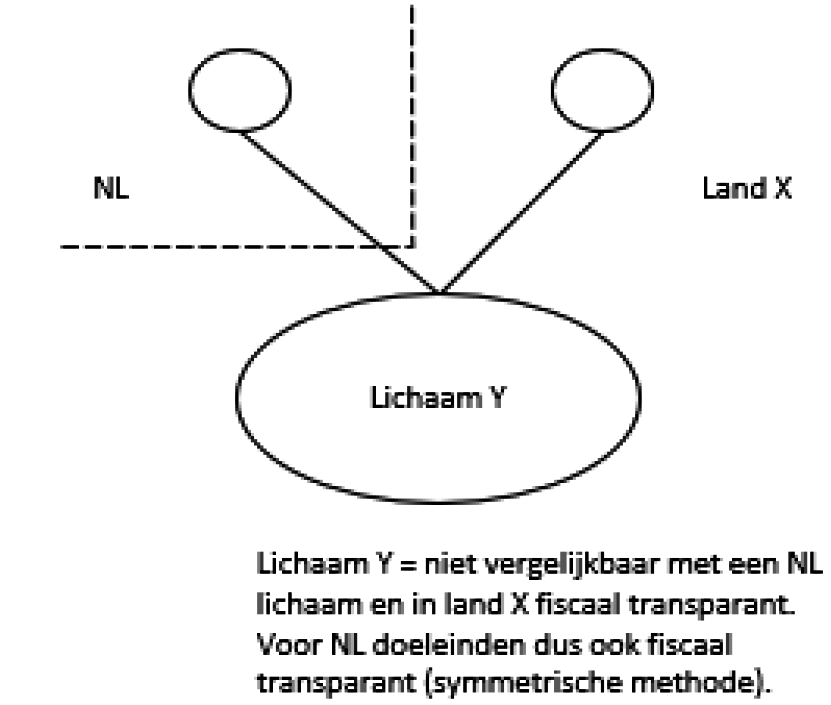

Hoewel de kwalificatie van buitenlandse rechtsvormen op basis van de rechtsvormvergelijkingsmethode in de meeste gevallen volstaat, volgt uit de praktijk dat deze methode in een aantal situaties geen oplossing biedt. Het betreft situaties waarin de rechtsvorm van een buitenlands lichaam niet vergelijkbaar is met die van een naar Nederlands recht opgericht of aangegaan lichaam, waardoor het op een vergelijkbare wijze in de Nederlandse belastingheffing betrekken van het buitenlandse lichaam veelal leidt tot complexe discussies of tot hybride mismatches. Om die reden stelt het kabinet voor om ten behoeve van het kwalificeren van buitenlandse lichamen waarvoor geen vergelijkbare Nederlandse rechtsvorm bestaat twee aanvullende methoden te hanteren: de vaste methode en de symmetrische methode. Deze methoden worden hierna toegelicht.

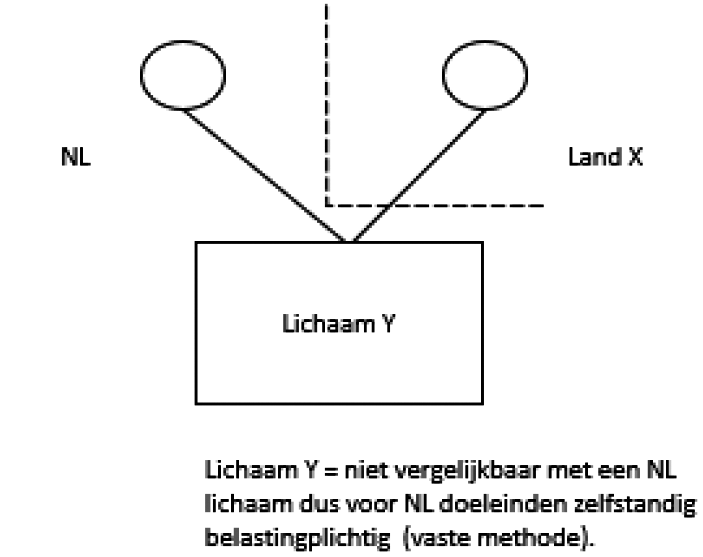

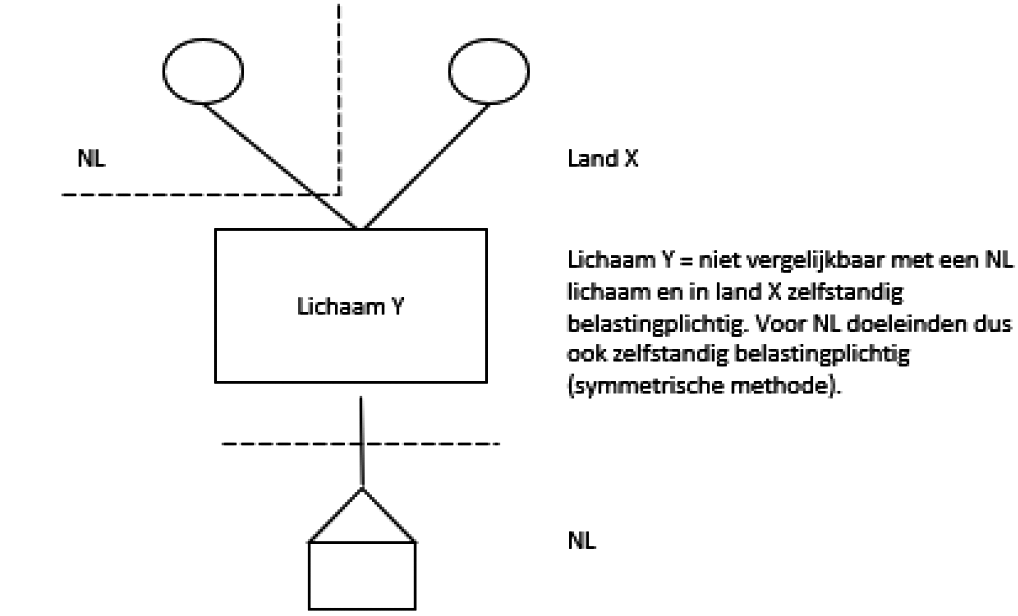

In dit wetsvoorstel wordt de volgende toepassing van de vaste methode – een methode waarmee buitenlandse lichamen altijd op dezelfde manier worden gekwalificeerd – voorgesteld. Een buitenlands lichaam dat in Nederland is gevestigd en waarvan de rechtsvorm (op basis van de rechtsvormvergelijkingsmethode) niet vergelijkbaar is met die van een naar Nederlands recht opgericht of aangegaan lichaam wordt voor Nederlandse fiscale doeleinden altijd aangemerkt als niet-transparant (zelfstandig belastingplichtig). Hierna wordt met de vaste methode gedoeld op deze uitwerking. De uitwerking van de vaste methode wordt geïllustreerd met het volgende voorbeeld.

Voorbeeld 1

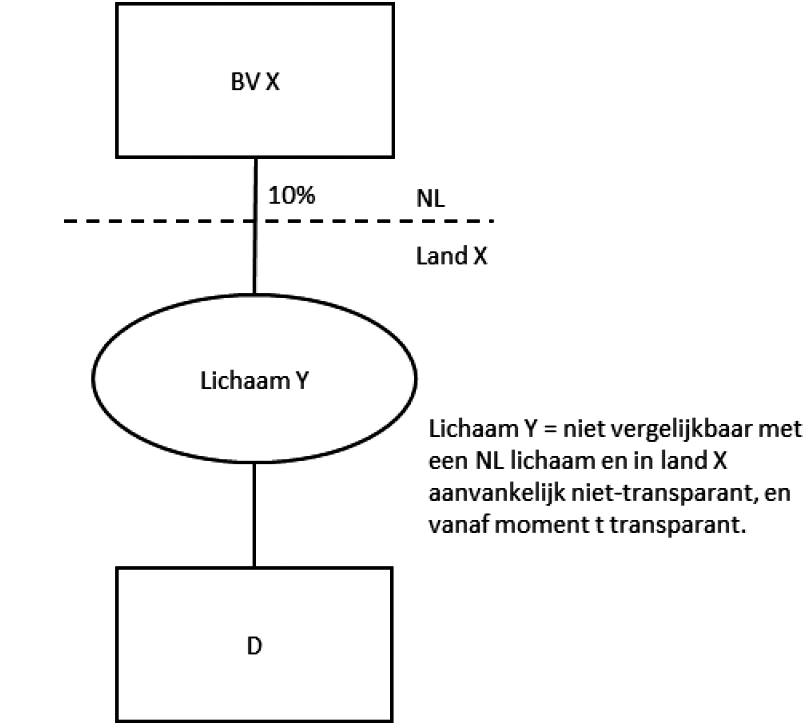

Buitenlands lichaam Y is in Nederland gevestigd. Lichaam Y heeft een Nederlandse participant woonachtig in Nederland en een buitenlandse participant woonachtig in land X. Lichaam Y is niet vergelijkbaar met een rechtsvorm van een naar Nederlands recht opgericht of aangegaan lichaam. Op basis van de voorgestelde vaste methode wordt lichaam Y voor Nederlandse fiscale doeleinden als niet-transparant (zelfstandig belastingplichtig) aangemerkt.

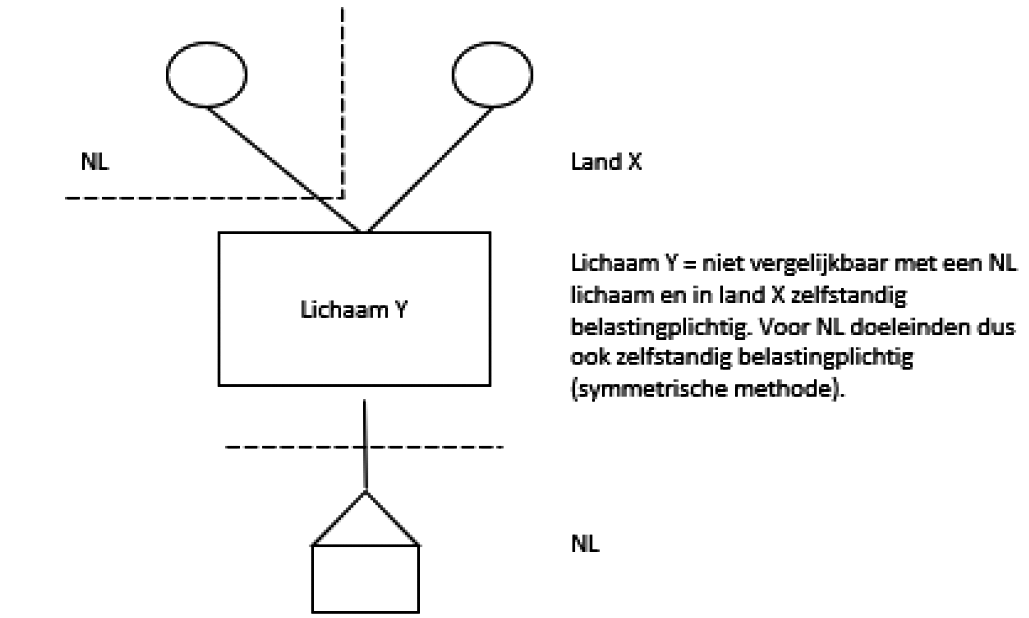

Waar de vaste methode een oplossing biedt voor een niet-vergelijkbaar buitenlands lichaam die in Nederland is gevestigd, voorziet de symmetrische methode7 in dit wetsvoorstel in een oplossing in het geval dat een niet in Nederland gevestigd buitenlands lichaam een rechtsvorm heeft die niet vergelijkbaar is met een Nederlandse rechtsvorm. Dit buitenlandse lichaam wordt voor Nederlandse fiscale doeleinden als niet-transparant aangemerkt indien dat buitenlandse lichaam volgens de fiscale regelgeving van een staat die dat lichaam als inwoner behandelt zelfstandig belastingplichtig is. Het gaat er dus om dat het buitenlandse lichaam in een staat als inwoner wordt aangemerkt en ook in die staat als zelfstandig belastingplichtig wordt aangemerkt. De oorspronkelijke fiscale behandeling van het lichaam door de staat naar wiens recht het lichaam is opgericht of aangegaan is dus niet leidend. Daarnaast is het niet zozeer van belang of het buitenlandse lichaam in de staat waarin het lichaam inwoner is daadwerkelijk in de heffing wordt betrokken. Een subjectief vrijgesteld lichaam wordt bijvoorbeeld niet in de heffing betrokken, maar is wel zelfstandig belastingplichtig. Om die reden geldt dat het voor de vaststelling of een buitenlands lichaam als zelfstandig belastingplichtig wordt behandeld door een staat van belang is of de bezittingen en schulden alsmede de opbrengsten en kosten van dat buitenlandse lichaam volgens de fiscale regelgeving van de staat waar het lichaam inwoner is worden toegerekend aan dat lichaam. Deze kwalificatie is onder andere relevant als het buitenlandse lichaam Nederlands inkomen geniet. Deze situatie wordt geïllustreerd met het volgende voorbeeld.

Voorbeeld 2

Buitenlands lichaam Y heeft een Nederlandse participant woonachtig in Nederland en een buitenlandse participant woonachtig in land X. Lichaam Y geniet Nederlands inkomen uit in Nederland gelegen onroerend goed. Lichaam Y is niet vergelijkbaar met een lichaam met een rechtsvorm van een naar Nederlands recht opgericht of aangegaan lichaam. Volgens de fiscale regelgeving van land X is lichaam Y inwoner van land X en daarmee zelfstandig belastingplichtig waardoor de bezittingen en schulden alsmede opbrengsten en kosten worden toegerekend aan lichaam Y. Lichaam Y is dus niet-transparant voor fiscale doeleinden van land X. Op basis van de voorgestelde symmetrische methode wordt lichaam Y ook voor Nederlandse fiscale doeleinden als niet-transparant (zelfstandig belastingplichtig) aangemerkt.

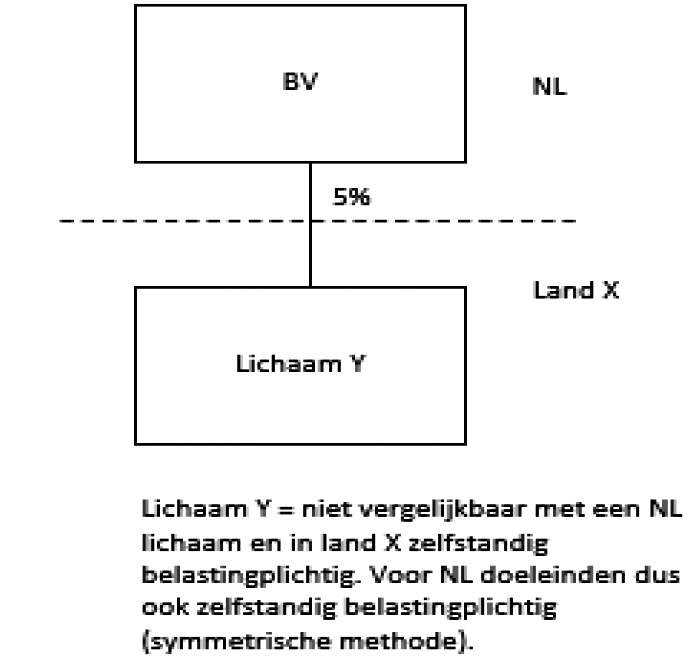

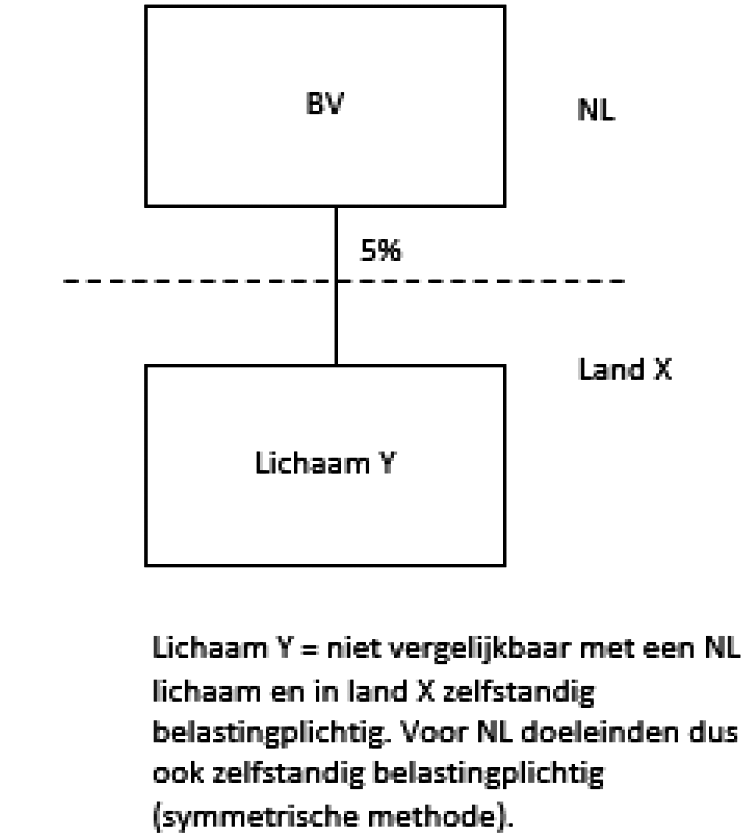

De symmetrische methode wordt ook toegepast in de situatie dat een in Nederland gevestigde belastingplichtige die participeert, of een belang heeft, in een buitenlands lichaam dat geen vergelijkbare Nederlandse rechtsvorm heeft. Ook in dat geval wordt het buitenlandse lichaam voor Nederlandse fiscale doeleinden als niet-transparant aangemerkt, indien een staat die dat buitenlandse lichaam als inwoner behandelt dat lichaam als zelfstandig belastingplichtig beschouwt. Daarbij geldt wederom dat voor de zelfstandige belastingplicht van belang is dat de bezittingen en schulden almede de opbrengsten en kosten volgens de fiscale regelgeving van de staat waar het lichaam inwoner is worden toegerekend aan dat lichaam. Het voorgaande wordt toegelicht met het volgende voorbeeld.

Voorbeeld 3

Een Nederlandse bv houdt een 5% belang in een buitenlands lichaam Y. Lichaam Y heeft geen vergelijkbare Nederlandse rechtsvorm. Lichaam Y wordt volgens de fiscale regelgeving van land X als inwoner behandeld en is aldaar zelfstandig belastingplichtig omdat de bezittingen en schulden alsmede opbrengsten en kosten worden toegerekend aan lichaam Y. Op grond van de voorgestelde symmetrische methode wordt lichaam Y tevens voor Nederlandse doeleinden als niet-transparant (zelfstandig belastingplichtig) aangemerkt. Deze kwalificatie is relevant voor bijvoorbeeld de toepassing van de deelnemingsvrijstelling in de vennootschapsbelasting.

Buitenlandse lichamen zonder vergelijkbare Nederlandse rechtsvorm die niet als zelfstandig belastingplichtig worden beschouwd op grond van de hiervoor beschreven symmetrische methode, worden voor Nederlandse fiscale doeleinden als transparant beschouwd. Alle buitenlandse lichamen die niet reeds op grond van de rechtsvormvergelijkings-, vaste of symmetrische methode een fiscale kwalificatie hebben gekregen worden derhalve als fiscaal transparant aangemerkt waardoor alle buitenlandse lichamen een fiscale kwalificatie wordt gegeven.

De rechtsvormvergelijkingsmethode en de twee aanvullende kwalificatiemethoden worden in de inkomsten-, vennootschaps-, dividend- en bronbelasting zoveel mogelijk verankerd. Hierna volgt een toelichting van de voorgestelde maatregelen per belastingmiddel. Hierbij wordt stilgestaan bij de belangrijkste wijzigingen. Voor de overige wijzigingen, die in veel gevallen slechts tekstueel van aard zijn, wordt verwezen naar de artikelsgewijze toelichting van deze memorie van toelichting.

Het onderhavige voorstel van wet regelt dat de bestaande fiscale behandeling van transparante Nederlandse lichamen wordt gecodificeerd in de inkomstenbelasting. Het gaat hier om personenvennootschappen (maatschap, vof, en cv) en transparante fondsen. Een transparant fonds wordt als volgt gedefinieerd in het voorstel van wet: een fonds ter verkrijging van voordelen voor de deelgerechtigden door het voor gemene rekening beleggen of anderszins aanwenden van gelden, niet zijnde een fgr. De nieuwe definitie van het fgr is opgenomen in het voorstel van wet Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling.8 Daarnaast wordt ten behoeve van de fiscale behandeling van buitenlandse lichamen de kwalificatiemethoden (rechtsvormvergelijkings-, vaste en symmetrische methode) in de inkomstenbelasting opgenomen.

In het voorstel wordt in de inkomstenbelasting een zogenoemde toerekeningsbepaling geïntroduceerd op basis waarvan de bezittingen en schulden alsmede de opbrengsten en uitgaven, onderscheidenlijk kosten, worden toegerekend aan de participanten in een lichaam dat op basis van de genoemde kwalificatiemethoden voor Nederlandse fiscale doeleinden als transparant wordt aangemerkt. De toerekeningsbepaling is van overeenkomstige toepassing voor participanten die belastingplichtig zijn voor de vennootschapsbelasting.

Hiermee wordt bereikt dat de inkomsten van een transparantlichaam rechtstreeks bij de participanten in de heffing kunnen worden betrokken. Indien het buitenlandse lichaam als zelfstandig belastingplichtig wordt aangemerkt op grond van de kwalificatiemethoden, dan blijft heffing van inkomstenbelasting achterwege doordat inkomsten worden toegerekend aan het lichaam (en zal de heffing in beginsel plaatsvinden op het niveau van dat lichaam). Dit zorgt ervoor dat dubbele niet-heffing wordt voorkomen. Van dubbele niet-heffing is sprake als het resultaat van een buitenlands lichaam niet bij het lichaam zelf en ook niet bij de achterliggende participant(en) in aanmerking wordt genomen voor de belastingheffing.

Hoe de inkomstenbelastingplichtige participanten in de heffing worden betrokken (dat wil zeggen in box 1, box 2 of box 3), volgt uit de huidige wettelijke systematiek. Voor wat betreft box 2 (aanmerkelijk belang) wordt er echter een bepaling voorgesteld als gevolg waarvan het stemrecht, kapitaalbelang of winstrecht in een zelfstandig belastingplichtig buitenlands lichaam wordt aangemerkt als een «aandeel». Op grond hiervan kunnen natuurlijk personen een aanmerkelijk belang hebben in zo’n buitenlands lichaam. Hiermee wordt een natuurlijk persoon die een aanmerkelijk belang houdt in een buitenlands lichaam met een vergelijkbare of niet-vergelijkbare rechtsvorm die zelfstandig belastingplichtig is gelijk behandeld met natuurlijk personen die een aanmerkelijk belang houden in een lichaam met een andere rechtsvorm, zoals een bv die ook zelfstandig belastingplichtig is.

Dit wetsvoorstel legt de rechtsvormvergelijkingsmethode vast in de vennootschapsbelasting. Dit wetsvoorstel regelt dat een buitenlands lichaam met een rechtsvorm die vergelijkbaar is met de rechtsvorm van een Nederlands zelfstandig belastingplichtig lichaam, voor de vennootschapsbelasting als binnenlands belastingplichtige dan wel buitenlandse belastingplichtige (voor zover het buitenlandse lichaam Nederlands inkomen geniet) kan worden aangemerkt. Het is daarbij van belang dat het buitenlandse lichaam vergelijkbaar is met een Nederlands lichaam dat voor Nederlandse fiscale doeleinden als zelfstandig belastingplichtig wordt aangemerkt.

Daarnaast wordt voorgesteld om de zinsnede «en andere vennootschappen welker kapitaal geheel of ten dele in aandelen is verdeeld» in de bepalingen waarin de vennootschapsbelastingplicht wordt geregeld (en de daarmee samenhangende bepalingen) te laten vervallen. De reden hiervoor is tweeledig. Ten eerste heeft de zinsnede «en andere vennootschappen welker kapitaal geheel of ten dele in aandelen is verdeeld» door de in dit wetsvoorstel voorgestelde codificatie van de rechtsvormvergelijkingsmethode geen functie meer bij het bepalen van de belastingplicht. Op basis van deze zinsnede in samenhang met de jurisprudentie zijn onder de huidige wet in Nederland gevestigde buitenlandse lichamen waarvan de rechtsvorm vergelijkbaar is met die van een nv of bv momenteel belastingplichtig voor de vennootschapsbelasting. Dergelijke lichamen zijn binnenlands of buitenlands belastingplichtig voor de vennootschapsbelasting op basis van de met dit wetsvoorstel voorgestelde nieuwe bepalingen waarin de rechtsvormvergelijkingsmethode is vastgelegd.

Ten tweede bewerkstelligt het vervallen van deze zinsnede dat personenvennootschappen, die op grond van de jurisprudentie vergelijkbaar zijn met een nv of bv niet langer zelfstandig belastingplichtig voor de vennootschapsbelasting zijn. Die, naar huidig recht beoordeeld, zelfstandig belastingplichtige personenvennootschappen kunnen vormgegeven zijn als maatschap, vof of een daarmee vergelijkbare buitenlandse rechtsvorm. Op grond van bestaande jurisprudentie9 geldt voor deze personenvennootschappen een dubbele voorwaarde om zelfstandig belastingplichtig voor de vennootschapsbelasting te zijn: i) de participaties in die personenvennootschap dienen – maatschappelijk gezien – overeen te komen met aandelen (vergelijkbaar met de aandelen in een nv) en ii) voor de vervreemding van die participaties door een van de vennoten is geen toestemming van de andere vennoten vereist. Vanwege het vervallen van dit toestemmingsvereiste is ervoor gekozen om ook de zelfstandige belastingplicht van de genoemde personenvennootschappen te laten vervallen.

Ten aanzien van de aanvullende kwalificatiemethoden wordt voor de vennootschapsbelasting het volgende voorgesteld. In de bepaling voor de binnenlandse belastingplicht wordt opgenomen dat een in Nederland gevestigd buitenlands lichaam waarvoor geen vergelijkbare Nederlandse rechtsvorm bestaat per definitie binnenlands belastingplichtig is (vaste methode).

In de bepaling waarin de buitenlandse belastingplicht is vastgelegd, wordt opgenomen dat een in het buitenland gevestigd buitenlands lichaam waarvoor geen vergelijkbare Nederlandse rechtsvorm bestaat, buitenlands belastingplichtig is, indien een staat die dat lichaam als inwoner behandelt dat lichaam als niet-transparant beschouwt (symmetrische methode). In dat kader wordt met niet-transparant bedoeld dat de bezittingen en schulden almede de opbrengsten en kosten van het buitenlandse lichaam volgens de fiscale regelgeving van de bedoelde staat worden toegerekend aan dat lichaam. Voor de buitenlandse belastingplicht geldt daarbij ook nu al de eis dat het lichaam Nederlands inkomen moet genieten.

Er wordt van de gelegenheid gebruik gemaakt om de bepaling waarin de buitenlandse belastingplicht voor de vennootschapsbelasting is vastgelegd waar dat mogelijk is meer in lijn te brengen met de bepaling waarin de binnenlandse belastingplicht voor de vennootschapsbelasting is vastgelegd. Hiermee komt het kabinet tegemoet aan een wens uit de praktijk. Dit is onder meer relevant met betrekking tot zogenoemde doelvermogens. Tot op heden werden doelvermogens uitsluitend als buitenlands belastingplichtig voor de vennootschapsbelasting aangemerkt. In de afgelopen jaren is in de jurisprudentie dit verschil tussen de binnenlandse en de buitenlandse belastingplicht ook aan de orde gekomen.10 Doelvermogens worden, omdat zij niet vergelijkbaar zijn met een Nederlandse rechtsvorm, ook binnenlands belastingplichtig op basis van de aanvullende kwalificatiemethode. In de deelnemingsvrijstelling wordt ten slotte een aantal aanpassingen voorgesteld om ervoor te zorgen dat de kwalificatiemethoden doorwerken naar de toepassing van deze bepaling.

Verder wordt een bepaling voorgesteld die ziet op het afgezonderd particulier vermogen (APV). In de inkomstenbelasting is geregeld dat bezittingen en schulden alsmede opbrengsten en uitgaven van een APV in beginsel worden toegerekend aan de inbrenger en bij die inbrenger in de heffing worden betrokken.11 Hieronder worden echter niet de bezittingen en schulden alsmede opbrengsten en uitgaven begrepen die tot een onderneming van de APV behoren voor zover de winst uit die onderneming in de heffing van vennootschapsbelasting wordt betrokken. Er wordt voorgesteld om – in aansluiting op de huidige regeling in de inkomstenbelasting – te regelen dat dat het APV belastingplichtig is voor de vennootschapsbelasting, en wel voor zover het een onderneming drijft.

Het kabinet acht mogelijke verschillen in kwalificatie van buitenlandse lichamen voor de toepassing van de vennootschapsbelasting en de dividendbelasting niet wenselijk. De hiervoor besproken methoden zijn dan ook voor de dividendbelasting het uitgangspunt. Dividendbelasting wordt, kort gezegd, geheven van aandeelhouders over de opbrengsten die uit aandelen in een in Nederland gevestigd lichaam worden genoten. De dividendbelasting wordt ingehouden door het in Nederland gevestigde lichaam (in de dividendbelasting daarom inhoudingsplichtige genoemd). De inhoudingsplichtige draagt de verschuldigde dividendbelasting af aan de Belastingdienst. De dividendbelasting komt voor rekening van de aandeelhouder (die belastingplichtige voor de dividendbelasting is). Dividenden kunnen bij de aandeelhouders ook belast zijn met Nederlandse inkomstenbelasting (in geval van natuurlijk personen) of vennootschapsbelasting (in geval van vennootschapsbelastingplichtige lichamen). De dividendbelasting is dan een voorheffing die kan worden verrekend met de verschuldigde inkomstenbelasting of vennootschapsbelasting. Hiermee wordt dubbele belastingheffing over dividenden (van zowel dividendbelasting als inkomstenbelasting of vennootschapsbelasting) voorkomen. Om de verrekening van de dividendbelasting met de vennootschapsbelasting te kunnen waarborgen, is het van belang dat aandeelhouders voor de dividendbelasting, in de vorm van lichamen, op dezelfde manier worden gekwalificeerd als voor de vennootschapsbelasting (transparant of niet-transparant). Ook voor de toepassing van de inhoudingsvrijstelling, op basis waarvan de vennootschap onder voorwaarden inhouding van dividendbelasting achterwege mag laten, is de kwalificatie van de belastingplichtige (opbrengstgerechtigde) relevant. Ten slotte kan een (zowel een in Nederland gevestigde als een in het buitenland gevestigde) belastingplichtige in bepaalde gevallen om teruggaaf van dividendbelasting vragen. Het gaat hier om niet-transparante lichamen die niet aan vennootschapsbelasting zijn onderworpen indien zij in Nederland zouden zijn gevestigd (zoals pensioenfondsen). Dergelijke lichamen kunnen geen dividendbelasting verrekenen, maar kunnen onder omstandigheden wel dividendbelasting terugvragen. Het is daarbij wel van belang dat de in het buitenland gevestigde lichamen op dezelfde manier worden gekwalificeerd als de in Nederland gevestigde lichamen.

Onder andere om bovengenoemde redenen worden de eerdergenoemde kwalificatiemethoden (rechtsvormvergelijkingsmethode, vaste methode en symmetrische methode) eveneens verankerd in de dividendbelasting bij het bepalen van (i) wie de belastingplichtige (degene die gerechtigd is tot de opbrengst) is en (ii) welk lichaam de dividendbelasting moet inhouden en afdragen (inhoudingsplichtige).

Verder wordt van de gelegenheid gebruik gemaakt voor te stellen een bepaling in de dividendbelasting op te nemen die ziet op het APV. In de inkomstenbelasting is geregeld dat bezittingen en schulden alsmede opbrengsten en uitgaven van een APV in beginsel worden toegerekend aan de inbrenger en bij die inbrenger in de heffing wordt betrokken.12 Hieronder worden echter niet de bezittingen en schulden alsmede opbrengsten en uitgaven begrepen die tot een onderneming van de APV behoren voor zover de winst uit die onderneming in de heffing van vennootschapsbelasting wordt betrokken. Zoals eerder aangegeven, wordt in dit wetsvoorstel een bepaling voorgesteld waarin dit voor de vennootschapsbelasting wordt geregeld. In samenhang hiermee wordt ook voorgesteld om een bepaling in de dividendbelasting op te nemen die, kort gezegd, regelt dat de APV voor de heffing van de dividendbelasting als transparant wordt behandeld door de achterliggende gerechtigden in het APV aan te wijzen als gerechtigden tot de opbrengst van de aandelen van het APV. Dit leidt ertoe dat deze achterliggende gerechtigden als belastingplichtigen in de heffing van dividendbelasting worden betrokken.

De in dit wetsvoorstel voorgestelde wijzigingen in de vennootschaps- en dividendbelasting geven aanleiding om de bronbelasting aan te vullen. In sommige situaties worden ter zake van hetzelfde dividend zowel dividendbelasting als bronbelasting geheven. De bronbelasting voorziet in een samenloopbepaling op basis waarvan de in te houden bronbelasting op dividenden kan worden verminderd met de ingehouden dividendbelasting. Hiermee wordt bewerkstelligd dat deze samenloop niet resulteert in een onderscheid in belastingdruk op de dividenden die onder de reikwijdte van de bronbelasting vallen. Voor de toepassing van deze samenloopbepaling is het van belang dat zowel de dividend- als de bronbelasting verschuldigd is door hetzelfde lichaam. Om die reden worden de eerdergenoemde kwalificatiemethoden (rechtsvormvergelijkingsmethode, vaste methode en symmetrische methode) eveneens verankerd in de bronbelasting bij het bepalen van (i) wie voordeelgerechtigde is en (ii) welk lichaam de bronbelasting moet inhouden en afdragen (inhoudingsplichtige).

De vormgeving van de bepalingen is daarbij vergelijkbaar met de bepaling in de dividendbelasting.

In lagere regelgeving (in een algemene maatregel van bestuur (AMvB)) worden kaders gegeven voor de beoordeling wanneer een buitenlands lichaam een rechtsvorm heeft die naar aard en inrichting vergelijkbaar is met die van een naar Nederlands recht opgericht of aangegaan lichaam. Hierbij zullen ook regels worden gesteld voor de beoordeling of een buitenlands lichaam, naast zijn rechtsvorm, ook voor het overige vergelijkbaar is met de naar Nederlands recht opgerichte of aangegane lichamen. De hiervoor genoemde kaders zullen ook voorzien in de kwalificatie van een buitenlands lichaam als fgr, zoals die vanaf 1 januari 2025 in de vennootschapsbelasting is gedefinieerd. Ten behoeve van de AmvB wordt in de inkomsten-, vennootschaps-, dividend- en bronbelasting een delegatiebepaling opgenomen. De thans in de verschillende heffingswetten en lagere regelgeving opgenomen (delegatie)bepalingen worden vervangen of hieraan aangepast. Dit laatste speelt in situaties, waarbij de specifieke wettelijke bepaling extra eisen aan de vergelijkbare rechtsvorm stelt. Dit komt bijvoorbeeld voor bij de eisen die aan de moedermaatschappij van een fiscale eenheid voor de vennootschapsbelasting gesteld worden.

De AMvB wordt voorafgaand aan 1 januari 2025 gepubliceerd.

Het kabinet stelt voor om – onder andere in verband met de uitvoerbaarheid van de rechtsvormvergelijkingsmethode – de open cv en de zelfstandige vennootschapsbelastingplicht van de open cv te laten vervallen. In de huidige wet is bij de kwalificatie van de cv als transparant of niet-transparant het zogenoemde toestemmingsvereiste relevant. Dit toestemmingsvereiste houdt in dat toetreding of vervanging van een commanditaire vennoot slechts kan plaatsvinden nadat alle vennoten (beherende en commanditaire vennoten) hiervoor toestemming hebben gegeven. Slechts indien unaniem aan dit toestemmingsvereiste wordt voldaan, is sprake van een transparante cv (de «besloten cv»). Indien niet aan dit toestemmingsvereiste wordt voldaan, is de cv zelfstandig belastingplichtig voor de vennootschapsbelasting (de open cv). Bij de kwalificatie door Nederland van buitenlandse lichamen met een rechtsvorm die vergelijkbaar is met die van de Nederlandse cv wordt momenteel op basis van het genoemde toestemmingsvereiste beslist of sprake is van vergelijkbaarheid met een besloten cv of met een open cv. Uit de praktijk blijkt dat de kwalificatie door Nederland van de cv internationaal gezien uit de pas loopt. Door toepassing van het toestemmingsvereiste worden bepaalde buitenlandse lichamen voor Nederlandse fiscale doeleinden als niet-transparant (zelfstandig belastingplichtig) aangemerkt, terwijl deze buitenlandse lichamen in hun vestigingsstaat voor fiscale doeleinden als transparant worden behandeld. Hierdoor kunnen hybride mismatches ontstaan (zie de toelichting in paragraaf 1). Om die reden stelt het kabinet voor het toestemmingsvereiste te laten vervallen. Voor zover deze grensoverschrijdende mismatches leiden tot dubbele niet-heffing gelden de per 1 januari 2020 en 1 januari 2022 ingevoerde hybridemismatchmaatregelen maatregelen in de vennootschapsbelasting die volgen uit ATAD2. Het laten vervallen van het toestemmingsvereiste voorkomt in bepaalde gevallen dat een grensoverschrijdende hybridemismatch ontstaat, waardoor in zijn geheel niet aan de toepassing van de hybridemismatchmaatregelen wordt toegekomen.

Het voorgestelde vervallen van het toestemmingsvereiste heeft tot gevolg dat het kenmerkende onderscheid tussen de twee bestaande fiscale varianten van de cv (open cv en besloten cv) niet meer zal bestaan. Daarmee vervalt, naar de mening van het kabinet, het bestaansrecht van de open cv en wordt voorgesteld deze fiscale kwalificatie te laten vervallen. Dit betekent dat op basis van het onderhavige voorstel iedere cv en elk daarmee vergelijkbaar buitenlands lichaam voor Nederlandse fiscale doeleinden in beginsel als transparant wordt aangemerkt, tenzij de cv of het daarmee vergelijkbare buitenlandse lichaam belastingplichtig is voor de vennootschapsbelasting op basis van een andere grondslag zoals de regel voor het omgekeerd hybride lichaam (zie hierna voor een nadere toelichting).

De Algemene wet inzake rijksbelastingen (AWR) wordt op basis van dit wetsvoorstel aangepast om de kwalificatie van een cv als open cv te laten vervallen. Daarnaast geldt dat de open cv op basis van dit voorstel niet langer wordt aangemerkt als zelfstandig belastingplichtige voor de vennootschapsbelasting en niet langer wordt aangemerkt als inhoudingsplichtige voor de dividend- en bronbelasting.

Voor de inkomsten- en de vennootschapsbelasting heeft het voorgestelde transparant worden van de cv fiscale gevolgen. Hiervoor wordt in dit voorstel voorzien in overgangsrecht. Dit wordt hierna toegelicht. Het voorgestelde beëindigen van de inhoudingsplicht van de open cv is geen belastbaar feit voor de heffing van dividend- en bronbelasting. Vanaf het moment dat de open cv als transparant wordt aangemerkt, is er voor fiscale doeleinden ook geen sprake meer van uitkeringen van de cv aan de vennoten. Het voorgestelde vervallen van de zelfstandige belastingplicht van de open cv heeft in beginsel voor wat betreft de bedrijfsopvolgingsregeling in de schenk- en erfbelasting (BOR) geen schending van de bezitseis of het voortzettingsvereiste tot gevolg.

Daarnaast heeft het voorgestelde vervallen van de zelfstandige belastingplicht van de open cv geen gevolgen voor de omzetbelasting. Het voorgestelde vervallen van de zelfstandige belastingplicht van de open cv leidt niet tot een levering of dienst voor de omzetbelasting.13 De omzetbelasting gaat uit van rechtsvormneutraliteit. Het is deze norm die onder andere meebrengt dat eenieder, natuurlijk persoon of lichaam, ongeacht de rechtsvorm, belastingplichtig kan zijn voor de omzetbelasting. Ook als gebruik wordt gemaakt van de aandelenfusiefaciliteit die in het voorgestelde overgangsrecht is opgenomen (zie hierna), leidt de inbreng van een aandeel (of een deelgerechtigdheid) in de open cv of in een andere vennootschap tegen uitreiking van aandelen door die andere vennootschap dan wel bij wijze van storting van op aandelen niet tot heffing van omzetbelasting. De voorgestelde wijziging van de fiscale kwalificatie van de open cv14 leidt op zichzelf beschouwd niet tot een verkrijging voor de overdrachtsbelasting. Het voorgestelde overgangsrecht om acute heffing van de inkomsten- en vennootschapsbelasting te voorkomen, kan er in bepaalde gevallen echter toe leiden dat er wel een belaste verkrijging van onroerende zaken plaatsvindt. Voor deze gevallen wordt ook een overgangsbepaling voorgesteld voor toepassing van de overdrachtsbelasting. Het overgangsrecht wordt hierna toegelicht.

Het voorgestelde transparant worden van de cv heeft gevolgen voor de inkomsten- en de vennootschapsbelasting. Door het voorgestelde vervallen van de zelfstandige belastingplicht van de open cv worden in beginsel alle open cv’s met ingang van 1 januari 2025 voor Nederlandse fiscale doeleinden als transparant aangemerkt. Vanaf dat moment worden alle – ook de commanditaire – vennoten rechtstreeks voor hun aandeel in de resultaten van de cv in de heffing van inkomsten- of vennootschapsbelasting betrokken. Voor de beherende vennoten heeft de afschaffing van de open cv geen gevolgen voor de inkomsten- of vennootschapsbelasting, omdat zij op dit moment reeds rechtstreeks in de heffing van inkomsten- of vennootschapsbelasting worden betrokken voor hun aandeel in de resultaten van de open cv.

De voorgestelde overgang van een zelfstandig belastingplichtige cv naar een transparante cv heeft civielrechtelijk geen betekenis. Het betreft uitsluitend een wijziging van de kwalificatie voor Nederlandse fiscale doeleinden. De cv als rechtsvorm houdt bij beëindiging van haar vennootschapsbelastingplicht niet op te bestaan en er is civielrechtelijk dan ook geen vermogensoverdracht of -overgang. In het voorgestelde overgangsrecht wordt daarom (bij fictie) geregeld dat – voor Nederlandse fiscale doeleinden – een open cv, op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 geacht wordt zijn vermogensbestanddelen te hebben overgedragen aan de vennoten tegen de waarde in het economische verkeer. Daarnaast wordt de open cv – op hetzelfde moment – geacht te zijn opgehouden in Nederland belastbare winst te genieten. Deze overdrachts- en stakingsfictie hebben tot gevolg dat bij de open cv sprake is van een verplichte eindafrekening in de vennootschapsbelasting over alle in de onderneming aanwezige stille reserves, fiscale reserves en goodwill (eindafrekeningswinst). Bij het bepalen van die eindafrekeningswinst komt het gedeelte dat toekomt aan de beherende vennoten in aftrek. Voor de beherende vennoten geldt immers een ongewijzigde voortzetting van hun transparante aandeel in de cv (geen eindafrekening).

De overdracht- en stakingsfictie gelden alleen voor de open cv’s die met ingang van 1 januari 2025 als gevolg van dit wetsvoorstel niet langer als zelfstandig belastingplichtig worden aangemerkt voor de vennootschapsbelasting. De eindafrekeningsverplichting geldt dus niet voor een open cv die met ingang van 1 januari 2025 belastingplichtig blijft, bijvoorbeeld doordat het lichaam als een zogenaamde omgekeerd hybride lichaam15 wordt aangemerkt. Een omgekeerd hybride lichaam is een lichaam dat door de staat van vestiging als fiscaal transparant wordt beschouwd en door de staat waarin de participanten zijn gevestigd als een zelfstandig belastingplichtig lichaam voor een naar de winst geheven belasting. Dit kan zich voordoen doordat Nederland als gevolg van dit wetsvoorstel de cv als fiscaal transparant aanmerkt, terwijl de staat waarin de participanten zijn gevestigd, het lichaam als een zelfstandig belastingplichtig lichaam voor een naar de winst geheven belasting beschouwt en de kwalificatie dus niet aanpast. Sinds 1 januari 2022 worden deze zogenoemde omgekeerd hybride lichamen onder voorwaarden als binnenlands belastingplichtig voor de vennootschapsbelasting aangemerkt. In het geval dat de open cv als gevolg van dit voorstel van wet als omgekeerd hybride lichaam als binnenlands belastingplichtig voor de vennootschapsbelasting wordt aangemerkt, is de voorgestelde eindafrekeningsverplichting niet noodzakelijk omdat er geen sprake is van claimverlies.

Voor fiscale doeleinden geldt daarnaast dat de commanditaire vennoten na de voorgestelde afschaffing van de vennootschapsbelastingplicht van de open cv niet langer een aandeel houden in die cv. De bezittingen en schulden van de transparante cv worden vanaf dat moment immers direct aan hen toegerekend naar rato van ieders gerechtigdheid. In het voorgestelde overgangsrecht is daarom geregeld dat een commanditaire vennoot van een open cv, op het moment direct voorafgaand aan de beëindiging van de belastingplicht van die cv, geacht wordt zijn aandeel in en schuldvorderingen op die cv te hebben vervreemd tegen de waarde in het economische verkeer (fictieve vervreemding).

Tot slot geldt er voor belastingplichtigen (commanditaire vennoten/aanmerkelijk belanghouders en met hen verbonden personen van een open cv16) een fictieve vervreemding voor vermogensbestanddelen die zij ter beschikking hebben gesteld aan de open cv. Deze terbeschikkingstelling aan de open cv kan eindigen vanwege het transparant worden van die open cv en daarom wordt de belastingplichtige geacht het vermogensbestanddeel te hebben vervreemd tegen de waarde in het economische verkeer op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025. In voorkomende gevallen kan een andere terbeschikkingstelling in de plaats komen, bijvoorbeeld doordat het vermogensbestanddeel op 1 januari 2025 door de belastingplichtige ter beschikking wordt gesteld aan een samenwerkingsverband waarvan een met de belastingplichtige verbonden persoon deel uitmaakt en daarbij belastbare winst uit onderneming of belastbaar resultaat uit overige werkzaamheden geniet. In het geval de terbeschikkingstelling aan de open cv wordt vervangen door een andere terbeschikkingstelling is de fictieve vervreemding niet van toepassing omdat de werkzaamheid van de belastingplichtige voortduurt.

Het uitgangspunt van het kabinet is dat het door middel van het bieden van fiscale faciliteiten onder bepaalde voorwaarden mogelijk is om de acute belastingheffing als direct gevolg van het voorgestelde wettelijk vervallen van de belastingplicht van de open cv zoveel mogelijk te voorkomen of uit te stellen. Uitstel van belastingheffing is alleen mogelijk indien de fiscale claim behouden blijft. Belastingheffing moet derhalve verzekerd zijn. Het voorgestelde overgangsrecht geldt voor open cv’s en daarmee vergelijkbare buitenlandse lichamen. Daarnaast is toepassing van het voorgestelde overgangsrecht ook mogelijk voor de maatschap of vof die binnenlands belastingplichtig zijn voor de vennootschapsbelasting en als gevolg van dit voorstel van wet niet langer binnenlands belastingplichtig zijn. Een voorbeeld van een dergelijk lichaam is een maatschap «op aandelen». Dergelijke lichamen komen overigens in de praktijk nauwelijks voor.

Het voorgestelde overgangsrecht voorziet in vier faciliteiten:

(i) doorschuiffaciliteit: de fiscale claim op de in de onderneming van de open cv aanwezige stille reserves, fiscale reserves en goodwill wordt overgenomen door de commanditaire vennoten die onderworpen zijn aan de vennootschapsbelasting zonder ervan te zijn vrijgesteld;

(ii) aandelenfusie: de commanditaire vennoten kunnen de fiscale claim op hun aandeel in de open cv doorschuiven naar een (nieuwe of bestaande) houdstervennootschap;

(iii) doorschuiffaciliteit bij terbeschikkingstellingsituaties: de commanditaire vennoten kunnen de fiscale claim op het aan de open cv ter beschikking gestelde vermogensbestanddeel doorschuiven indien het vermogensbestanddeel feitelijk ongewijzigd wordt gebruikt in de onderneming waaruit de commanditaire vennoot winst uit onderneming gaat genieten;

(iv) gespreide betaling in ten hoogste tien jaar.

Deze faciliteiten worden hierna toegelicht.

(i) Doorschuiffaciliteit

Indien alle (in Nederland dan wel in het buitenland gevestigde) commanditaire vennoten binnenlands dan wel buitenlands belastingplichtig zijn of, als gevolg van dit wetsvoorstel, buitenlands belastingplichtig worden voor de vennootschapsbelasting, kan de belastingheffing over de eindafrekeningswinst als gevolg van de afschaffing van de vennootschapsbelastingplicht van de open cv achterwege blijven. Het is daarbij van belang dat de commanditaire vennoten daadwerkelijk onderworpen zijn. Als een of meer van de commanditaire vennoten subjectief zijn vrijgesteld, kan ten aanzien van de betreffende open cv de belastingheffing over de eindafrekeningswinst dus niet achterwege blijven.

Indien de doorschuiffaciliteit wordt toegepast, treden de vennoten met betrekking tot al hetgeen in het kader van de beëindiging van de vennootschapsbelastingplicht van de open cv aan hen wordt geacht te zijn overgedragen in de plaats van die open cv. Dit heeft onder andere tot gevolg dat de commanditaire vennoten op hun fiscale balans de vermogensbestanddelen van de cv tegen dezelfde boekwaarde opnemen (naar rato van ieders gerechtigdheid) als de boekwaarde van deze vermogensbestanddelen op de balans van de open cv (op het moment onmiddellijk voor afschaffing van de belastingplicht van de open cv). Acute belastingheffing kan alleen achterwege blijven indien aan een aantal voorwaarden ter verzekering van de belastingheffing en inning op een later tijdstip wordt voldaan.

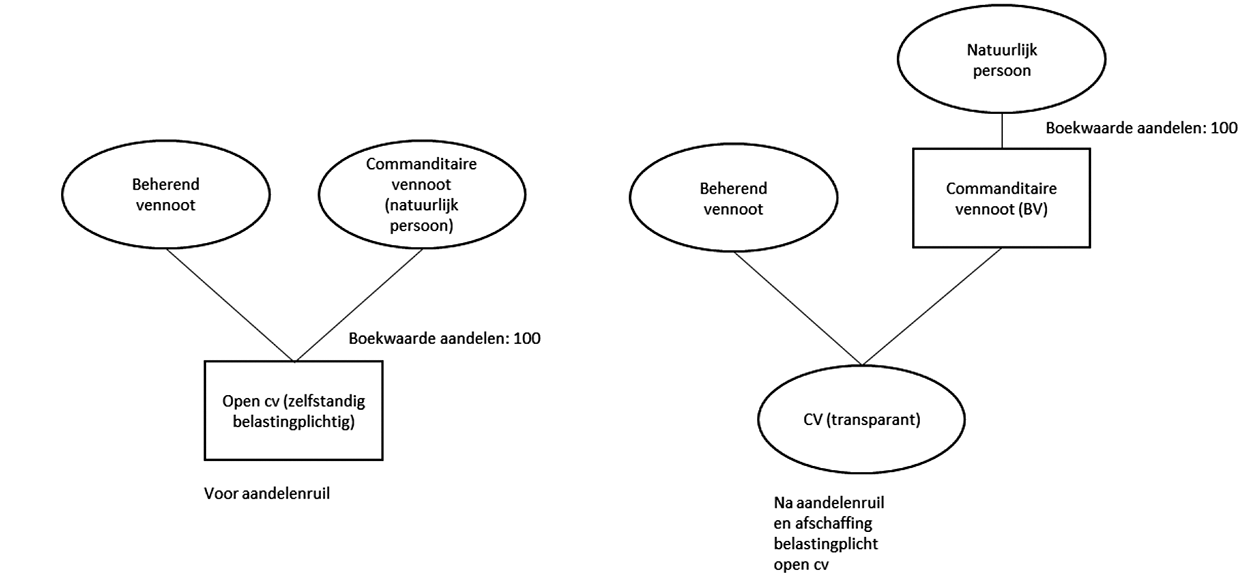

(ii) Aandelenfusie

Een commanditaire vennoot van een open cv wordt op basis van dit voorstel van wet op het moment direct voorafgaand aan de beëindiging van de belastingplicht van die cv geacht het aandeel in die cv te hebben vervreemd tegen de waarde in het economische verkeer (fictieve vervreemding). Voor de vennootschapsbelastingplichtige commanditaire vennoot geldt in veel gevallen dat deze winst buiten aanmerking blijft door toepassing van de deelnemingsvrijstelling17. Indien de vennoten geen beroep kunnen doen op de deelnemingsvrijstelling (bijvoorbeeld omdat zij een aandeel van minder dan 5% houden in de vennootschappelijke gemeenschap van de cv) of omdat zij niet in Nederland gevestigd zijn (buitenlandse belastingplichtigen) geldt dat zij in beginsel dienen af te rekenen over de vervreemdingswinst. Daarnaast geldt dat commanditaire vennoten die hun aandeel in de open cv in box 1 of box 2 van de inkomstenbelasting houden ook in beginsel moeten afrekenen over de vervreemdingswinst. Die vennoten kunnen gebruik maken van de voorgestelde aandelenfusie. De commanditaire vennoot kan het aandeel in de cv op de aandelen in een bestaande of nieuwe houdstervennootschap storten. Over de winst bij de vervreemding van het aandeel door de commanditaire vennoot in box 1 is geen belastingheffing verschuldigd, mits deze commanditaire vennoot het in die houdstervennootschap verkregen belang voor dezelfde waarde te boek stelt als zijn aandeel in de open cv, zodat de fiscale claim behouden blijft. Het gaat dan om de waarde van het aandeel in de open cv onmiddellijk voorafgaand aan het moment van de aandelenfusie. Daarnaast wordt bij de commanditaire vennoot voor het aanmerkelijk belang de verkrijgingsprijs van het aandeel in de cv doorgeschoven naar de in het kader van de aandelenfusie verkregen aandelen of winstbewijzen van de nieuwe houdstervennootschap zodat ook deze fiscale claim behouden blijft.

Elke commanditaire vennoot kan deze faciliteit afzonderlijk toepassen met behulp van een houdstervennootschap. Het is ook mogelijk dat de commanditaire vennoten een gezamenlijke (nieuw op te richten dan wel bestaande) houdstervennootschap gebruiken, waarin zij hun aandeel in de open cv storten tegen uitreiking van nieuwe aandelen of winstbewijzen (eventueel met bijbetaling) dan wel bij van een agiostorting. Voorwaarde daarbij is wel dat per saldo geen vermogensverschuiving naar anderen optreedt en dat bij de commanditaire vennoten met een aanmerkelijk belang na de aandelenfusie sprake blijft van een aanmerkelijk belang.

De commanditaire vennoot heeft de mogelijkheid om de aandelenfusie in 2024 te laten plaatsvinden. Dit heeft tot gevolg dat houdstervennootschap of houdstervennootschappen waarin de aandelen van de open cv zijn gestort de nieuwe commanditaire vennoot wordt respectievelijke commanditaire vennoten worden in de open cv. De fictieve vervreemding van het aandelen op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 vindt om die reden plaats op het niveau van de nieuwe commanditaire vennoot (de houdstervennootschap) respectievelijk vennoten (houdstervennootschappen) in de open cv. Indien deze vennoot of vennoten gebruik kunnen maken van de deelnemingsvrijstelling kan ook de belastingheffing over de winst achterwege blijven. Daarnaast geeft de toepassing van de aandelenruil de mogelijkheid om te herstructureren alvorens de hierboven bij (i) beschreven doorschuiffaciliteit toe te passen. In de situatie van een open cv met commanditaire vennoten (natuurlijk personen) die belastingplichtig zijn voor de inkomstenbelasting, kan immers geen rechtstreeks beroep worden gedaan op de doorschuiffaciliteit. Immers, één van de vereisten daarvoor is dat alle commanditaire vennoten onderworpen zijn vennootschapsbelasting (zonder ervan te zijn vrijgesteld). Echter, in twee stappen kan alsnog aanspraak gemaakt worden op de doorschuiffaciliteit waarbij de fiscale claim van de open cv behouden blijft. Stap 1 is dat een commanditaire vennoot (natuurlijk persoon) die belastingplichtig is voor de inkomstenbelasting door middel van een (nieuwe) houdstervennootschap gebruik maakt van de aandelenfusie zoals beschreven onder (ii). Stap 2 is dat de houdstervennootschap (die in stap 1 tot commanditaire vennoot is verworden) samen met de open cv en alle commanditaire vennoten een beroep doet op de doorschuiffaciliteit. Het voorgaande wordt verduidelijkt met het volgende voorbeeld.

Voorbeeld 4

Een commanditaire vennoot (natuurlijk persoon) heeft een aandeel in een open cv met boekwaarde € 100. Het aandeel in de open cv vormt geen aanmerkelijk belang. De commanditaire vennoot richt gedurende het jaar 2024 een houdstervennootschap op in de vorm van een bv (houdster-bv) waarin het aandeel in de open cv tegen uitreiking van aandelen in de houdster-bv wordt gestort. Met een beroep op de in het overgangsrecht opgenomen aandelenfusie is vervreemding van het aandeel in de open cv niet belast op voorwaarde dat de commanditaire vennoot de aandelen in die houdster-bv tegen dezelfde waarde te boek stelt als dat aandeel in de cv. De houdster-bv wordt de nieuwe commanditaire vennoot van de cv. Vervolgens kan de doorschuiffaciliteit worden toegepast waardoor belastingheffing bij de open cv niet aan de orde is op het moment onmiddellijk voorafgaand aan het vervallen van de open cv. De nieuwe commanditaire vennoot (bv) kan vervolgens in beginsel deelnemingsvrijstelling toepassen op de fictieve vervreemding van zijn aandeel in de open cv op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 (afschaffing zelfstanding belastingplicht open cv).

Volledigheidshalve wordt opgemerkt dat een commanditaire vennoot die een aanmerkelijk belang heeft in de open cv de belastingheffing als gevolg van het vervallen van de belastingplicht van de open cv niet kan voorkomen door een beroep te doen op de doorschuifregeling van het zogenoemde fictief aanmerkelijk belang.18 Deze doorschuifregeling is bedoeld voor situaties waarin, bijvoorbeeld door verwatering, het aandelenbelang daalt onder de 5%-grens. Vanwege het vervallen van de gelijkstelling van de deelgerechtigdheid in een open cv met een aandeel in een vennootschap is het niet langer mogelijk dat een meer dan 5%-deelname in een cv kwalificeert als een aanmerkelijk belang. De geboden aandelenfusiefaciliteit, zoals hiervoor omschreven, kan de belastingheffing wel uitstellen, mits de fiscale claim behouden blijft.

Indien wordt gekozen voor de voorgestelde aandelenfusiefaciliteit, kan dit gevolgen hebben voor de overdrachtsbelasting. Het vervallen van de belastingplicht van de open cv en andere personenvennootschappen op aandelen, leidt, als het vermogen van het fgr onroerende zaken bevat, op zichzelf beschouwd niet tot een verkrijging voor de overdrachtsbelasting. Bij de toepassing van de hierboven beschreven aandelenfusie kan dit anders zijn. Daarbij kan een commanditaire vennoot het aandeel (of de deelgerechtigdheid) in de open cv inbrengen in een andere vennootschap tegen uitreiking van aandelen door die andere vennootschap, dan wel een storting doen op de aandelen van een (houdster)vennootschap zonder dat er aandelen worden uitgereikt. Als gevolg daarvan kan de vennootschap de eigendom van onroerende zaken verkrijgen die behoren tot het vermogen van de open cv. Deze verkrijging kan wel leiden tot een belastbaar feit voor de overdrachtsbelasting. Daarnaast kan het voorkomen dat de vennootschap waarin het aandeel wordt ingebracht, kwalificeert als zogenoemde onroerendezaakrechtspersoon (OZR). De aandelen die de inbrenger verkrijgt in het kader van de aandelenfusiefaciliteit kwalificeren dan als een fictieve onroerende zaak, waarover bij verkrijging daarvan in beginsel ook overdrachtsbelasting verschuldigd is. In het overgangsrecht wordt een bepaling voorgesteld met als doel te voorkomen dat de gebruikmaking van de aandelenfusie leidt tot heffing van overdrachtsbelasting. Daarmee wordt in de meeste gevallen voorkomen dat de overdrachtsbelasting een belemmering is voor de toepassing van de aandelenfusiefaciliteit. Hiervoor gelden de volgende voorwaarden19:

1. de inbrenger moet via de aan hem uitgereikte (of reeds in bezit zijnde20) aandelen een soortgelijk belang verkrijgen als hij had in het vermogen van de open cv onmiddellijk voorafgaand aan de inbreng; en

2. de inbrenger moet het door de uitgereikte (of reeds in bezit zijnde) aandelen vertegenwoordigde soortgelijke belang gedurende ten minste drie jaren na de aandelenfusie geheel behouden (aanhoudingseis). Voor deze aanhoudingseis zijn enkele uitzonderingen opgenomen.

Om aankondigingseffecten van het overgangsrecht te voorkomen, wordt het overgangsrecht niet opengesteld voor situaties waarin na bekendmaking van het wetsvoorstel op 19 september 2023, 15:15 uur de open cv tot stand is gekomen. Met het aankondigingseffect wordt bedoeld dat de doelgroep (op ongewenste wijze) kan anticiperen op naderende regelgeving. Daarom geldt het overgangsrecht niet voor zover commanditaire vennoten na bekendmaking van het wetsvoorstel zijn toetreden tot een open cv en onroerende zaken inbrengen. Deze beperkingen moeten voorkomen dat bijvoorbeeld de inbreng in een open cv slechts als tussenstap kan fungeren om de economische eigendom van de onroerende goederen zonder heffing van overdrachtsbelasting in te kunnen brengen in een bv. Open cv’s die na bekendmaking van het wetsvoorstel zijn opgericht en commanditaire vennoten die na bekendmaking van het wetsvoorstel zijn toegetreden en onroerende zaken hebben ingebracht kunnen voldoende rekening houden met de gevolgen van het wetsvoorstel en kunnen dit meewegen in die beslissing(en). Open cv’s die reeds vóór bekendmaking van het wetsvoorstel zijn opgericht en deelgerechtigden die vóór bekendmaking van het wetsvoorstel zijn toegetreden kunnen in mindere mate anticiperen.

Het overgangsrecht voor de overdrachtsbelasting is beperkter dan de doorschuiffaciliteit in de inkomstenbelasting en vennootschapsbelasting. Zo geldt voor de toepassing van het overgangsrecht van de overdrachtsbelasting dat de inbrenger een soortgelijk belang moet houden in de verkrijgende vennootschap als hij had in het vermogen van de open cv op het tijdstip onmiddellijk voorafgaand aan de inbreng. Ook geldt het overgangsrecht niet in de situatie dat de inbrenger het bewijs van deelgerechtigdheid in die open cv inbrengt in een vennootschap tegen uitreiking van winstbewijzen door die vennootschap. Winstbewijzen zijn vormvrij en leiden niet per definitie tot een verkrijging voor de overdrachtsbelasting. Ook zou dit leiden tot een ongewenste afwijking van de reeds bestaande ondernemersfaciliteiten in de overdrachtsbelasting, zoals de juridische fusie of interne reorganisatievrijstelling. Het is daarom niet noodzakelijk of opportuun om het overgangsrecht voor de overdrachtsbelasting daarop van toepassing te laten zijn. V Voor de toepassing van dit voorgestelde overgangsrecht geldt, net als voor andere vrijstellingen in de overdrachtsbelasting, dat met betrekking tot deze verkrijgingen aangifte moet worden gedaan. Dit geeft de Belastingdienst inzicht in het gebruik van het overgangsrecht en is noodzakelijk om mogelijk oneigenlijk gebruik van het overgangsrecht te voorkomen. Voor toepassing van deze tijdelijke vrijstelling in verband met de aanpassing van de open cv zal een bijzondere aangifteplicht gelden om de toepassing van de tijdelijke vrijstelling nog beter te kunnen monitoren. De maatregel zal niet leiden tot aanpassing van het elektronische aangiftebericht van de Belastingdienst en het notariaat. Aangezien de verkrijging van economische eigendom in veel gevallen niet voortvloeit uit het passeren van een notariële akte, zal de verkrijger in die gevallen moeten verzoeken om een uitnodiging tot het doen van aangifte en aangifte moeten doen door middel van het verstrekte biljet.

Het onderhavige voorstel van wet kan gevolgen hebben voor de toepassing van de BOR. Van een bedrijfsopvolging is, kort gezegd, sprake in geval van een verkrijging van ondernemingsvermogen van een erflater of schenker die voldoet aan de bezitstermijn en als de verkrijger voldoet aan de voortzettingstermijn. Een commanditaire vennoot in een open cv wordt onder het huidige recht aangemerkt als een aandeelhouder. Indien de commanditaire vennoot een aanmerkelijk belang heeft in een open cv, kwalificeert hij onder voorwaarden voor de BOR. Dit wordt beoordeeld vanuit de voorwaarden die gelden voor een aanmerkelijkbelanghouder. Indien deze commanditaire vennoot na inwerkingtreding van dit voorstel van wet (1 januari 2024) en vóór 1 januari 2025 gebruik maakt van de onder aandelenfusiefaciliteit, heeft hij nog steeds een aanmerkelijk belang dat onder voorwaarden kwalificeert voor de BOR. Maakt hij geen gebruik van de aandelenfusiefaciliteit, dan heeft hij niet langer een aanmerkelijk belang, maar een medegerechtigdheid in het vermogen van een onderneming. Een medegerechtigdheid vormt alleen ondernemingsvermogen voor de BOR indien deze medegerechtigdheid een rechtstreekse voortzetting vormt van een eerder voor rekening van de schenker of erflater gedreven onderneming voor de inkomstenbelasting en die medegerechtigdheid wordt verkregen door een persoon die reeds beherend vennoot is van de onderneming waarop de medegerechtigdheid betrekking heeft, dan wel enig aandeelhouder is van een vennootschap die reeds een zodanig beherend vennoot is. Voor het geval een lichaam de medegerechtigdheid bezit, gelden soortgelijke voorwaarden. Een commanditaire vennoot in een open cv heeft met deze «omzettingsvoorwaarden» geen rekening kunnen houden. Het bij hem wijzigen van de status van aanmerkelijkbelanghouder naar medegerechtigde maakt dat in beginsel voor de BOR kwalificerend vermogen verwordt tot niet-kwalificerend vermogen. Een medegerechtigdheid wordt in principe niet als ondernemingsvermogen voor de BOR aangemerkt, omdat niet is voldaan aan het vereiste van rechtstreekse voortzetting. Naar het oordeel van het kabinet is het wenselijk om voor deze situatie overgangsrecht te treffen.

Dit overgangsrecht houdt in dat de voorwaarde voor de BOR dat een medegerechtigdheid een rechtstreekse voortzetting vormt van een eerder door de erflater of schenker gedreven onderneming voor de inkomstenbelasting, niet zal gelden voor de medegerechtigdheid van een erflater of schenker die ontstaat door de inwerkingtreding per 1 januari 2025 van de voorgestelde kwalificatiewijzigingsbepalingen in dit voorstel van wet. Dit geldt voor een medegerechtigdheid die gehouden wordt door een lichaam waarin de schenker of erflater een indirect aanmerkelijk belang houdt op overeenkomstige wijze. Daarnaast is er, zowel voor de situatie waarin gebruik wordt gemaakt van de aandelenfusiefaciliteit als voor de situatie dat daar geen gebruik van wordt gemaakt overgangsrecht voor de bezitseis en het voortzettingsvereiste van de BOR opgenomen.

(iii) Doorschuiffaciliteit bij terbeschikkingstellingsituaties

De vermogensbestanddelen die een commanditaire vennoot (natuurlijk persoon) ter beschikking stelt aan een open cv, worden geacht te zijn vervreemd door die commanditaire vennoot indien die vermogensbestanddelen op 1 januari 2025 niet langer ter beschikking worden gesteld door die commanditaire vennoot. De mogelijkheid wordt geboden om belastingheffing over de met die fictieve vervreemding behaalde stakingswinst niet in aanmerking te nemen, als de commanditaire vennoot na het transparant worden van de open cv winst uit onderneming gaat genieten. Dit is het geval als de cv een materiële onderneming drijft. Om de fiscale claim over eventuele stille reserves, egalisatiereserves en voorzieningen te behouden, wordt de boekwaarde van de eerder ter beschikking gestelde vermogensbestanddelen doorgeschoven naar de onderneming waaruit de commanditaire vennoot voortaan winst uit onderneming geniet en wordt degene naar wie de egalisatiereserve of voorziening is overgegaan, geacht in de plaats te zijn getreden van degene die de reserve of voorziening heeft gevormd.

Indien de commanditaire vennoot vermogen ter beschikking stelt aan de open cv en de schuldvordering heeft afgewaardeerd ten laste van het resultaat uit overige werkzaamheden, dan kan onder omstandigheden sprake zijn van een zogenoemde opwaarderingsreserve. Een opwaarderingsreserve wordt gevormd indien de afgewaardeerde schuldvordering (a) door de schuldenaar is voldaan door uitgifte van aandelen of winstbewijzen, (b) de vordering bij de schuldenaar gaat functioneren als eigen vermogen zonder de uitgifte van aandelen of winstbewijzen en (c) als de vordering geheel of gedeeltelijk wordt prijsgegeven. In de situatie waarin een commanditaire vennoot geen gebruik maakt van de aandelenfusiefaciliteit heeft de commanditaire vennoot niet langer een aanmerkelijk belang. Direct voorafgaand aan het niet meer aanwezig zijn van een aanmerkelijk belang, valt de opwaarderingsreserve belast vrij als resultaat uit overige werkzaamheden voor zover de waarde in het economische verkeer van de aandelen of winstbewijzen in de open cv is gestegen ten opzichte van de waarde in het economische verkeer ten tijde van de vorming van de opwaarderingsreserve. Indien daarna nog een bedrag aan opwaarderingsreserve resteert, vervalt dat restant zonder dat dit tot een toevoeging aan het resultaat uit overige werkzaamheden leidt.

(iv) Gespreide betaling in ten hoogste tien jaar

In de situatie waarin het voor de open cv niet mogelijk is om gebruik te maken van de doorschuiffaciliteit wordt de open cv geconfronteerd met acute belastingheffing. De open cv heeft deze belastingheffing niet kunnen voorzien en heeft mogelijk niet de financiële middelen om deze belastingschuld in één keer te betalen. Wanneer de open cv aannemelijk maakt dat géén gebruik kan worden gemaakt van de doorschuiffaciliteit wordt, onder voorwaarden, de mogelijkheid geboden om deze belastingheffing gespreid te betalen over een periode van ten hoogste tien jaar. Gedurende deze periode wordt géén invorderingsrente in rekening gebracht. Het staat de open cv uiteraard vrij om geen gebruik te maken van deze uitstelfaciliteit en de belastingschuld binnen de reguliere betalingstermijn wel in één keer te voldoen.

In een vaststellingsovereenkomst wordt als beëindigingsgrond opgenomen «Deze overeenkomst eindigt bij relevante wetswijziging: zodra de wet in werking is getreden en een eventueel overgangsregime niet (meer) van toepassing is». De inwerkingtreding van deze wet valt onder de voornoemde beëindigingsgrond. Een vaststellingsovereenkomst ziet in de regel ook op andere onderwerpen die niet door dit wetsvoorstel worden geraakt. Het kabinet is van mening dat als in de vaststellingsovereenkomst tevens zekerheid vooraf is gegeven op andere fiscale aspecten de vaststellingsoverkomst voor die aspecten in stand blijft. Het is niet nodig om daar schriftelijk om te verzoeken.

|

(Bedragen in mln euro, prijzen 2024) |

2024 |

2025 |

2026 |

Struc |

|---|---|---|---|---|

|

Wetsvoorstel Wet fiscaal kwalificatiebeleid rechtsvormen |

0 |

0 |

0 |

0 |

De in het wetsvoorstel voorgestelde aanvullende kwalificatiemethoden van buitenlandse rechtsvormen leiden naar verwachting slechts in een gering aantal zeer specifieke gevallen tot een wijziging van de kwalificatie van voor Nederlandse fiscale doeleinden transparant naar niet-transparant of omgekeerd. Om die reden is sprake van een verwaarloosbaar budgettair effect. Daarbij geldt dat na het laten vervallen van de zelfstandige vennootschapsbelastingplicht van de open cv, de resultaten van de open cv worden toegerekend aan de vennoten naar rato van ieders gerechtigdheid. Het is de verwachting dat de belastingdruk in de open cv – gemiddeld gezien – even hoog is als bij de vennoten. Mede daarom heeft het voorstel van wet geen budgettair effect. Verder zijn er diverse overgangsbepalingen zodat er ook bij ingang van het wetsvoorstel geen additionele heffing verwacht wordt.

Op de Europeesrechtelijke vragen die tijdens de internetconsultatie naar voren kwamen, wordt hierna ingegaan in paragraaf 11 «Advies en consultatie». Voor het overige zijn er geen EU-aspecten.

De verwachting is dat de personen en bedrijven die in aanraking komen met het voorstel een adviseur hebben of gebruikmaken van een dienstverlener, danwel dat zij zelf de benodigde vaardigheden en kennis hebben, waardoor doenlijkheid naar verwachting geen aandachtspunt zal zijn.

Het Adviescollege toetsing regeldruk (ATR) heeft het dossier niet geselecteerd voor een formeel advies, omdat er naar verwachting geen noemenswaardige gevolgen voor de regeldruk zullen zijn.

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets21. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is bijgevoegd. De in dit wetsvoorstel voorgestelde maatregelen leiden tot uitvoeringskosten bij de Belastingdienst. Deze kosten zijn ook opgenomen in de uitvoeringstoets in de bijlage. De uitvoeringskosten worden gedekt op begroting IX.

|

Maatregel |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

Struc. |

|---|---|---|---|---|---|---|---|

|

Wetsvoorstel Wet fiscaal kwalificatiebeleid rechtsvormen |

420 |

5.220 |

3.510 |

2.640 |

2.180 |

1.800 |

1.150 |

Het voorstel van wet heeft als doel het voorkomen van verschillen in de kwalificatie van lichamen in internationaal verband. Daarmee wordt de oorzaak van hybride mismatches aangepakt. De in dit voorstel voorgestelde maatregelen pakken de oorzaak van het probleem aan. Daarmee is dit voorstel van wet doeltreffend en doelmatig. In monitoring en evaluatie van dit voorstel van wet is dan ook niet voorzien.

Op de internetconsulatie van dit voorstel van wet, die liep van 29 maart 2021 tot en met 26 april 2021, zijn in totaal 36 reacties binnengekomen.22 De volgende organisaties en burgers hebben gereageerd en ingestemd met openbaarmaking van de reactie23:

– Van Campen Liem (mr. drs. P. Boonstra)

– APG en PGGM Vermogensbeheer (L.J. Luijks)

– Dentons Europe LLP (mr. M.L. Veldhuijzen)

– Jones Day Amsterdam (mr. A.R.T. van IJlzinga Veenstra)

– de Nederlandse Orde van Belastingadviseurs (NOB) (drs. R.A. van der Jagt)

– Govers Accountants/Adviseurs (mr. drs. B. Pijnaker)

– WTS World Tax Service B.V. (mr. D.J.C.H. Pouw)

– DUFAS (I. Van de Looij)

– A. Lam

– Houthoff (mr. C. Presilli)

– Van Lanschot Kempen (mr. J. Kroonenberg)

– Actan Adviseurs & Accountants (mr. P.M. Pipping – van der Storm)

– Flynth adviseurs en accountants B.V. (drs. E. Schregardus)

– IVBN – Vereniging van Institutionele Beleggers in Vastgoed Nederland

– Zantboer & Partners / DRV Accountants & Adviseurs (mr. D.M. Vermeer)

– Nexia Nederland (mr. L.M.J. Sangster)

– Register Belastingadviseurs (Register Belastingadviseurs)

– Financial Boardroom Amsterdam (mr. J.P.D. Viergever)

– Tilburg University (prof. dr. A.J.A. Stevens)

– Nederlandse Vereniging van Participatiemaatschappijen (NVP) (MSc. F.S.A. Zwart)

– Redactie Vakstudie Nieuws (mr. R.T. van Beurden)

– Herreveld Van Sprundel & Partners B.V. (mr. D.E. van Sprundel)

– ABAB Belastingadviseurs BV (mr. R.H.B.W. Gall)

– Nettax belastingadviseurs (M. Visser)

– Verhoeven Ruesink Daniel Belastingadviseurs (drs. MSc MBV RA RV D.W. Ruesink)

– Tekz Belastingadviseurs (drs. M.A. Wiebes en mw. J.W.B. Duivenvoorde)

– OFGR en familiefonds (drs. ing. S.A.T. Pompstra)

– EJP Belastingadviseurs BV (mr. S. van der Heijden)

– drs. P.A.C. Burgman

– mr. dr. M.P.A. Spanjers

Naar aanleiding van deze reacties is de voorgestelde wettekst op een aantal punten aangepast en is de memorie van toelichting op een aantal punten verduidelijkt. Ook is er na afloop van de consultatie nog gesproken met de NOB en de NVP. Deze gesprekken hebben geleid tot enige aanpassingen. Hieronder zijn de belangrijkste aanpassingen en verduidelijkingen, per categorie, nader toegelicht.

Reikwijdte en inwerkingtredingsdatum

In verschillende reacties wordt gevraagd om de oorspronkelijk beoogde inwerkingtredingsdatum van 1 januari 2022 voor de voorgestelde maatregelen van dit wetsvoorstel uit te stellen, gezien de mogelijk vergaande gevolgen voor bestaande structuren met open cv’s en fgr’s. Hier is gehoor aan gegeven. In de brief van 1 juli 202124heeft de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst de Tweede Kamer geïnformeerd over het voornemen om het aanpassen van de definitie van het fgr in de vennootschapsbelasting geen onderdeel uit te laten maken van het voorstel van wet Wet fiscaal kwalificatiebeleid rechtsvormen. De nieuwe definitie van het fgr is opgenomen in het voorstel van wet Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling. In de reacties op de internetconsultatie van dit wetsvoorstel, die liep van 8 maart 2023 tot en met 5 april 2023, werd gevraagd om belastingplichtigen voldoende ruimte te geven om de beoogde herstructureringen door te voeren. Om die reden heeft het kabinet besloten het overgangsrecht (met doorschuiffaciliteiten) dat in beide wetsvoorstellen is opgenomen, geldt voor het jaar 2024 en dat de wijziging van de materiële bepalingen, zoals de wijziging van de definitie van het fgr en het afschaffen van de zelfstandige belastingplicht van de open cv, geldt met ingang van 1 januari 2025. Naar aanleiding van deze aanpassing heeft de NOB gewezen op de gevolgen van het uitstellen van de afschaffing van de zelfstandige belastingplicht van de open cv voor de toepassing van de conditionele bronheffing op dividenden die per 1 januari 2024 in werking zal treden in een voorkomend geval.

Kwalificatie (buitenlandse) rechtsvormen: rechtsvormvergelijkingsmethode

De NOB stelt voor te verduidelijken dat een maatschap «op aandelen» of een vof «op aandelen» die onder toepassing van het arrest van 24 november 197625 onderworpen zijn aan de heffing van vennootschapsbelasting, niet langer vennootschapsbelastingplichtig zijn. Het voorstel van wet is op dit punt aangepast door de zinsnede «en andere vennootschappen welker kapitaal geheel of ten dele in aandelen is verdeeld» die is opgenomen in de bepaling waarin de binnenlandse belastingplicht voor de vennootschapsbelasting is opgenomen, te laten vervallen. Daarnaast wordt het overgangsrecht dat bij het vervallen van de open cv wordt voorgesteld, van overeenkomstige toepassing verklaard voor genoemde personenvennootschappen die als gevolg van het onderhavige voorstel van wet niet langer vennootschapsbelastingplichtig zijn. Met het schrappen van genoemde zinsnede verdwijnt een in de voornoemde jurisprudentie gebruikt aanknopingspunt voor de rechtsvormvergelijkingsmethode. In het onderhavige voorstel van wet wordt daarom voorgesteld om de rechtsvormvergelijkingsmethode in zowel de vennootschapsbelasting, inkomstenbelasting, dividendbelasting als de bronbelasting expliciet te verankeren. In lagere regelgeving zullen kaders worden gegeven voor de beoordeling wanneer sprake is van een vergelijkbare rechtsvorm.

Van de gelegenheid wordt gebruik gemaakt om, mede naar aanleiding van het verzoek van meerdere belanghebbenden, de inconsistentie tussen de binnenlandse en de buitenlandse belastingplicht in de vennootschapsbelasting te beëindigen en om de toerekening bij fiscale transparantie wettelijk vast te leggen.

Kwalificatie (buitenlandse) rechtsvormen: twee aanvullende methoden

In het consultatiedocument werd voorgesteld om in geval van een naar buitenlands recht opgericht lichaam met een niet-vergelijkbare rechtsvorm voor de toepassing van de Nederlandse belastingheffing de kwalificatie van de staat van oprichting te volgen (de symmetrische methode). Naar aanleiding van verschillende reacties wordt dit aangepast en wordt in beginsel aangesloten bij de zelfstandige belastingplicht in een staat die het lichaam als inwoner behandelt. Indien een niet in Nederland gevestigd en niet-vergelijkbaar buitenlands lichaam niet belastingplichtig is voor de vennootschapsbelasting op grond van de hiervoor genoemde regel, wordt het lichaam als transparant gekwalificeerd.

De NOB heeft aangegeven dat naar haar mening de categorie van naar buitenlands recht opgerichte lichamen met een niet-vergelijkbare rechtsvorm de nodige onduidelijkheden oplevert. Zo is slechts in de vennootschapsbelasting geregeld dat dergelijke lichamen in voorkomende gevallen niet-transparant zijn. Niet-transparante lichamen zijn doorgaans belastingplichtig voor de vennootschapsbelasting. Voor transparante lichamen geldt dat niet het lichaam zelf, maar doorgaans de participanten in het lichaam belastingplichtig zijn. Die participanten kunnen belastingplichtig zijn voor de inkomsten- of de vennootschapsbelasting. De kwalificatieregels voor transparante lichamen zijn derhalve van belang voor zowel de inkomsten- als vennootschapsbelasting. Naar het voorbeeld van de winstbepalingsregels is daarom gekozen om de regels neer te leggen in de inkomstenbelasting en van overeenkomstige toepassing te verklaren op de vennootschapsbelasting.

Zowel de NOB als de auteurs van een WFR-artikel26 merken op dat in de geconsulteerde versie van het voorstel zowel de vaste methode als de symmetrische methode niet gelden voor de dividendbelasting en de bronbelasting. Door het niet toepassen van de vaste methode zou een in Nederland gevestigd buitenlands lichaam dat voor de vennootschapsbelasting als binnenlands belastingplichtig wordt aangemerkt (en dus niet-transparant), niet als inhoudingsplichtig worden aangemerkt voor de dividendbelasting en de bronbelasting. Ook bij toepassing van de symmetrische methode zouden verschillen kunnen ontstaan tussen de kwalificatie voor de vennootschapsbelasting aan de ene kant en de dividendbelasting en bronbelasting aan de andere kant bij een naar buitenlands recht opgericht en in het buitenland gevestigd lichaam dat een belang heeft in een in Nederland gevestigd lichaam. Beide situaties zijn onwenselijk. Dit wetsvoorstel voorziet om die reden tevens in een codificatie van de rechtsvormvergelijkingsmethode en introductie van de aanvullende kwalificatiemethoden in de dividend- en bronbelasting.

Hoewel deze aanvullingen in enkele situaties zullen voorkómen dat sprake zal zijn van een hybridemismatch, is niet uitgesloten dat dergelijke mismatches zich kunnen blijven voordoen. Daarom zullen de hybridebepalingen die in de dividendbelasting en de bronbelasting zijn opgenomen hun belang behouden.

Vervallen zelfstandige vennootschapsbelastingplicht open cv

Om te voorkómen dat een aangifteplicht voor buitenlandse investeerders ontstaat als gevolg van het voorstel om de belastingplicht van de open cv voor de vennootschapsbelasting te laten vervallen, stelt de NVP voor dat het voor een in het buitenland gevestigde cv-achtige mogelijk wordt om als buitenlands belastingplichtige voor de vennootschapsbelasting te worden aangemerkt. Hiermee wordt fiscale transparantie voor die cv-achtige alsnog voorkomen. Dit voorstel van de NVP is niet overgenomen omdat het strijdig is met het doel van het onderhavige voorstel van wet. Wel wordt het door de NVP beschreven gevolg – dat het voorstel van wet in bepaalde situaties kan leiden tot een groot aantal extra aangiften – onderschreven. Om zowel voor de betreffende belastingplichtigen als voor de Belastingdienst een verhoging van administratieve lasten te beperken, kan de inspecteur op grond van een bepaling in de AWR27 met instemming van de betrokken belastingplichtigen de belastingschuld op een doelmatige wijze formaliseren. Hierbij kan worden gedacht aan het opleggen van een belastingaanslag bij de in het buitenland gevestigde cv-achtige om de volledige belastingschuld van alle betrokken belastingplichtigen vast te stellen. Een aanvullende belangrijke voorwaarde hierbij is wel dat deze formalisering niet leidt tot een lagere belastingschuld dan zonder deze wijze van formaliseren.

Enkele belanghebbenden vragen wat de gevolgen zijn van het laten vervallen van de belastingplicht van de open cv waarbij tevens de kwalificatie als inhoudingsplichtige wordt beëindigd voor de dividend- en bronbelasting. Hierbij wordt bevestigd dat dit niet leidt tot heffing van dividend- of bronbelasting. Dit geldt ook voor uitkeringen die na de voorgestelde wetswijzigingen plaatsvinden, maar voortkomen uit de periode dat de open cv nog als inhoudingsplichtige kwalificeerde. Tot slot kan worden bevestigd dat de (fictieve) overgang van de vermogensbestanddelen van de open cv bij toepassing van het voorgestelde overgangsrecht geen gevolgen heeft voor de dividendbelasting en de bronbelasting.

Overgangsrecht bij het vervallen van de open cv

Op verzoek van enkele belanghebbenden (NOB, Redactie Vakstudie Nieuws en Flynth adviseurs en accountants B.V.) wordt hierbij bevestigd dat voor de beherende vennoot, op het tijdstip onmiddellijk voorafgaand aan de beëindiging van de vennootschapsbelastingplicht van de open cv, geen sprake is van een verplichte afrekening ingevolge het voorgestelde overgangsrecht (fictieve vervreemding). Ingevolge de voorgenomen wetswijziging verandert er immers niets voor de beherende vennoot, aangezien deze naar huidig recht reeds rechtstreeks in de belastingheffing wordt betrokken voor zijn aandeel in de winst van de open cv.