Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2009, 19749 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

11 december 2009

Nr. CPP2009/519M

Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven & beleidsbesluiten

De staatssecretaris van Financiën heeft het volgende besloten.

Dit besluit is een actualisering van het besluit van 18 december 2004, nr. CPP2004/2730 (Wijziging moeder-dochterrichtlijn en kwalificatie rechtsvormen). Enkele nieuwe beleidsstandpunten zijn in dit besluit opgenomen. De belangrijkste wijzigingen en nieuwe standpunten worden hierna beschreven. De kwalificatievragen zijn deels geherformuleerd en nader toegelicht. Daarbij is de weging van de vragen veranderd. Hierdoor is de mogelijkheid ontstaan dat buitenlandse samenwerkingsvormen, afhankelijk van de wijze van inrichting, verschillend worden beoordeeld. Ook is de lijst met getoetste buitenlandse samenwerkingsverbanden geactualiseerd en wordt thans opgenomen op de site van de Belastingdienst. Deze lijst heeft een indicatief karakter gekregen.

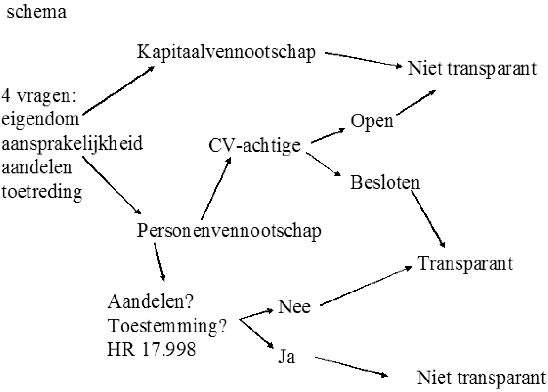

In het besluit van 18 december 2004, nr. CPP2004/2730M, staan kaders waarbinnen wordt getoetst of een buitenlands samenwerkingsverband dan wel een buitenlandse rechtsvorm voor de Nederlandse belastingheffing als een transparant of als een zelfstandig lichaam moet worden aangemerkt. Dit besluit vervangt voornoemd besluit. Naar aanleiding van de opgedane ervaringen met voormeld besluit van 18 december 2004, is besloten het besluit aan te passen. Met het aangepaste toetsingskader wordt beoogd in te spelen op de wensen van de praktijk. Ook wordt thans de mogelijkheid open gehouden dat een individuele beoordeling afwijkt van de tot dan toe beoordeelde gevallen. Ter verduidelijking van dit besluit is in een bijlage het toetsingskader in een schema weergegeven. Tot slot is de lijst van gekwalificeerde samenwerkingsverbanden omwille van de flexibiliteit via de site van de Belastingdienst te raadplegen. Deze lijst is tevens geactualiseerd.

In onderdeel 2 wordt de reikwijdte van het besluit aangegeven en in onderdeel 3 is aangegeven op welke wijze de buitenlandse samenwerkingsverbanden en buitenlandse rechtsvormen worden getoetst (toetsingskader). In onderdeel 4 staat vervolgens tot welke fiscale gevolgen de kwalificatie leidt. Onderdeel 5 geeft de verhouding met de moeder-dochterrichtlijn aan. In onderdeel 6 wordt ingegaan op de positie van verenigingen op coöperatieve grondslag en vergelijkbare rechtsvormen. De belastingplichtige kan zekerheid verkrijgen over de kwalificatie van een buitenlands samenwerkingsverband. De wijze waarop deze zekerheid kan worden verkregen en de wijze waarop wordt omgegaan met eerder gekwalificeerde buitenlandse samenwerkingsverbanden komen aan de orde in onderdeel 7. De overgangsregeling is opgenomen in onderdeel 8 en in onderdeel 9 wordt de intrekking geregeld. Tot slot is de inwerkingtreding in onderdeel 10 geregeld.

Wet op de vennootschapsbelasting 1969;

Algemene wet inzake rijksbelastingen;

Richtlijn 90/435/EEG (moeder-dochterrichtlijn);

Wet op de dividendbelasting 1965.

Dit besluit richt zich op de kwalificatie van buitenlandse samenwerkingsverbanden en buitenlandse rechtsvormen die zich bezighouden met het drijven van een onderneming of het beleggen van vermogen ten einde daarmee voordelen te behalen. In het navolgende wordt alleen nog gesproken over samenwerkingsverbanden. Onder samenwerkingsverbanden wordt verstaan de naar buitenlands recht opgerichte dan wel aangegane samenwerkingsverbanden die vergelijkbaar zijn met lichamen in de zin van artikel 2, eerste lid, onderdeel b, van de AWR, met uitzondering van de rechtsvormen die vergelijkbaar zijn met de vereniging, de stichting, het fonds voor gemene rekening (zie hiervoor het Besluit van 11 januari 2007, nr. CPP2006/1870M), de trust en overige doelvermogens. Rechtsvormen met één aandeelhouder of participant vallen voor de uitleg van dit besluit onder het begrip samenwerkingsverbanden. Onder de reikwijdte van het besluit vallen in ieder geval niet die samenwerkingsverbanden die naar Nederlandse maatstaven lijken op financieringsovereenkomsten of overeenkomsten van geldlening.

Dit besluit is van toepassing op de Wet Vpb, de Wet IB 2001 en de Wet DB.

Voor de toepassing van de Wet Vpb, de Wet IB 2001 en de Wet DB is relevant of een samenwerkingsverband al dan niet transparant is. Uit deze wetten vloeit voort dat kapitaalvennootschappen per definitie niet-transparant zijn en personenvennootschappen in beginsel transparant zijn. Een voorbeeld van een niet-transparant lichaam is een naamloze vennootschap (NV) en een voorbeeld van een transparant lichaam is een vennootschap onder firma (VOF)1. In het buitenlandse civiele recht komen ook samenwerkingsverbanden voor, die elementen van beide kennen. Aan de hand van vier vragen (het toetsingskader) wordt beoordeeld of een buitenlands samenwerkingsverband al dan niet transparant is. Het toetsingskader wordt hierna beschreven.

Aan de hand van de civielrechtelijke wet- en regelgeving van het desbetreffende land, de statuten of overeenkomst van het samenwerkingsverband en de Nederlandse wet- en regelgeving wordt allereerst beoordeeld of een buitenlands samenwerkingsverband overeenkomt met een kapitaalvennootschap of met een personenvennootschap. Kapitaalvennootschappen zijn voor de Nederlandse belastingheffing niet-transparant. Personenvennootschappen zijn voor Nederlandse fiscale maatstaven transparant, tenzij op grond van artikel 2, derde lid, onderdeel c, van de AWR, dan wel op grond van het arrest van de Hoge Raad d.d. 24 november 1976, nr. 17.998, de desbetreffende personenvennootschap als kapitaalvennootschap geduid moet worden (zie onderdeel 3.4). Ingeval een lichaam transparant is, betekent dit dat de resultaten worden toegerekend aan de participanten. Als een lichaam niet-transparant is, worden de resultaten toegerekend aan het samenwerkingsverband. Voor de beoordeling is met name van belang (A) of het samenwerkingsverband eigendom kan hebben, (B) hoe de aansprakelijkheid van de participanten geregeld is, (C) of het samenwerkingsverband een in aandelen verdeeld kapitaal heeft en (D) of de participaties vrij overdraagbaar zijn.

Hierna wordt het toetsingskader verder uitgewerkt aan de hand van deze vier vragen.

(A) Kan het samenwerkingsverband de juridische eigendom hebben van de vermogensbestanddelen waarmee het de activiteiten uitoefent?

Hiervan is sprake als het samenwerkingsverband op grond van de civiele wetgeving op naam van het samenwerkingsverband vermogensbestanddelen kan verwerven en rechten en verplichtingen aan kan gaan. Dit geldt ook als het samenwerkingsverband de juridische eigendom van vermogensbestanddelen verkrijgt als gevolg van inschrijving in het handelsregister of in een register van een instituut dat hiermee vergelijkbaar is waardoor het samenwerkingsverband rechtspersoonlijkheid heeft verkregen.

(B) Zijn alle participanten beperkt aansprakelijk voor de schulden en de andere verplichtingen van het samenwerkingsverband?

Met beperkte aansprakelijkheid van een participant wordt hier bedoeld dat de aansprakelijkheid zich niet verder uitstrekt dan tot het ingelegde vermogen dan wel de volstortingsverplichting. Bij een onbeperkte aansprakelijkheid is de aansprakelijkheid niet gemaximeerd tot een vast bedrag.

(C) Heeft het samenwerkingsverband een in aandelen verdeeld kapitaal in civielrechtelijke zin, dan wel kan het kapitaal in maatschappelijke zin gelijkgesteld worden met een in aandelen verdeeld kapitaal?

Indien het vennootschappelijke kapitaal is verdeeld in gelijke of evenredige gedeelten (participaties), die recht geven op een evenredig deel van de winst en liquidatieuitkering en evenredige zeggenschap, zal het kapitaal in maatschappelijke zin gelijkgesteld worden met een in aandelen verdeeld kapitaal.

(D) Kan er, buiten het geval van vererving of legaat, toetreding of vervanging van participanten plaatsvinden zonder dat toestemming nodig is van alle participanten?

Op grond van de wettelijke bepalingen wordt in de regel de overdracht van de participaties of de toetreding of vervanging van de participanten geregeld in de statuten of bij overeenkomst. Voor de beantwoording van deze vraag dienen de statuten of de overeenkomst beoordeeld te worden en getoetst te worden aan de inhoud van het besluit van 11 januari 2007, nr. CPP2006/1869M.

Aan de hand van bovenstaand toetsingskader wordt bepaald of het samenwerkingsverband een niet-transparant (vrijwel steeds kapitaalvennootschap) of een transparant lichaam (personenvennootschap) is.

In beginsel is sprake van een kapitaalvennootschap als op basis van het buitenlandse civiele recht de eigendom bij het samenwerkingsverband ligt, alle participanten beperkt aansprakelijk zijn in bovenbedoelde zin en het kapitaal in aandelen is verdeeld. Bij kapitaalvennootschappen is de overeenkomst doorgaans conform dwingend recht opgesteld, maar de statuten kunnen mede op grond van aanvullend recht ingevuld worden. Kapitaalvennootschappen gelden als niet-transparante lichamen.

Van een kapitaalvennootschap in vorenbedoelde zin is in ieder geval sprake:

– indien drie of vier vragen van het toetsingskader bevestigend beantwoord zijn; of

– in gevallen waarin vaststaat dat de aansprakelijkheid van alle participanten in een samenwerkingsverband beperkt is tot hun inleg dan wel de volstortingsverplichting, de onderneming eigendom is van het samenwerkingsverband en de onderneming ook overigens niet voor rekening en risico van de participanten wordt gedreven (Hoge Raad, 2 juni 2006, nr. 40.919).

Personenvennootschappen zijn gericht op de persoonlijke samenwerking van de participanten met een verplichte inbreng, waarbij de samenwerkingsovereenkomst naar wens van de participanten ingevuld kan worden. Op grond van het civiele recht zijn alle participanten, doch ten minste één van hen onbeperkt aansprakelijk. Civielrechtelijk bezien hebben personenvennootschappen geen in aandelen verdeeld kapitaal maar de inhoud van de overeenkomst kan dusdanig zijn vormgegeven dat feitelijk toch sprake is van een in aandelen verdeeld kapitaal.

Indien na toetsing van de in onderdeel 3.3 opgenomen criteria de conclusie luidt dat geen sprake is van een kapitaalvennootschap is in beginsel sprake van een personenvennootschap. Wel dient nog te worden beoordeeld of (a) sprake is van een samenwerkingsverband dat overeenkomt met een Nederlandse (open) commanditaire vennootschap (CV) dan wel of (b) de personenvennootschap in casu als kapitaalvennootschap deelneemt aan het economische verkeer. Indien deze vragen met ‘nee’ worden beantwoord, is sprake van een transparant lichaam.

Ad a. Een samenwerkingsverband is vergelijkbaar met een Nederlandse CV indien het samenwerkingsverband de volgende kenmerken bezit.

– Op naam van het samenwerkingsverband wordt een onderneming gedreven.

– Er is ten minste één "beherend vennoot" en één "commanditaire vennoot".

– De beherend vennoot is onbeperkt of voor een gelijk deel aansprakelijk tegenover derden (als bedoeld in B).

– De commanditaire vennoot is slechts intern draagplichtig tot maximaal het door hem ingelegde vermogen.

– De commanditaire vennoot verricht geen externe daden van beheer en bestuur.

– De vennootschap heeft geen in aandelen verdeeld kapitaal.

Indien het samenwerkingsverband overeenkomt met een Nederlandse CV, dient op grond van artikel 2, derde lid, onderdeel c, van de AWR (vraag D) beoordeeld te worden of sprake is van een open of besloten CV. Als vraag D hier met ja wordt beantwoord, is sprake van een niet-transparant lichaam (open CV).

Ad b. Indien sprake is van een personenvennootschap, die niet overeenkomt met een Nederlandse besloten CV, dan dient tot slot met behulp van de antwoorden op de vragen (C) en (D) en aan de hand van het arrest van de Hoge Raad 24 november 1976, nr. 17.998, beoordeeld te worden of deze personenvennootschap in casu als kapitaalvennootschap deelneemt aan het maatschappelijke verkeer. Dit zal doorgaans het geval zijn, indien het door de participanten ingelegde kapitaal maatschappelijk gezien als in aandelen verdeeld kan worden aangemerkt en de participaties vrij overdraagbaar zijn. In dat geval is toch sprake van een niet-transparant lichaam.

Indien beide vervolgvragen (a en b) ontkennend zijn beantwoord, is sprake van een transparant lichaam.

Indien op grond van het bovenstaande een samenwerkingsverband als een niet-transparant lichaam wordt gekwalificeerd, dan is dit samenwerkingsverband indien dit in Nederland is gevestigd, binnenlands belastingplichtig voor de Wet Vpb. Indien het samenwerkingsverband als niet-transparant lichaam is gekwalificeerd en niet in Nederland is gevestigd, maar wel een onderneming drijft in Nederland, dan is sprake van buitenlandse belastingplicht voor dit samenwerkingsverband. Ook indien een niet in Nederland gevestigd, niet-transparant samenwerkingsverband een aanmerkelijk belang houdt in een in Nederland gevestigde vennootschap en dit aanmerkelijk belang behoort niet tot het vermogen van een onderneming, is sprake van buitenlandse belastingplicht.

Indien op grond van het bovenstaande een samenwerkingsverband als een transparant lichaam wordt gekwalificeerd, dan genieten de achterliggende participanten het inkomen rechtstreeks. Of en hoe dit inkomen in de heffing wordt betrokken is afhankelijk van de aard van de participant.

Kwalificatie kan overigens ook van belang zijn voor de toepassing van een aantal andere regelingen in de Wet Vpb, de Wet IB 2001, en de Wet DB. Op de gevolgen voor deze regelingen wordt, behoudens voor de moeder-dochterrichtlijn, niet afzonderlijk ingegaan.

De zogenoemde moeder-dochterrichtlijn, (richtlijn 90/435/EEG), is bij richtlijn 2003/123/EG gewijzigd. De wijzigingsrichtlijn is met ingang van 1 januari 2005 in de Nederlandse wetgeving geïmplementeerd. In de bijlage bij de Richtlijn zijn opgenomen de in de lidstaten van de EU voorkomende rechtsvormen (in de Richtlijn aangeduid als "vennootschappen"), die aanspraak kunnen maken op de toepassing van de richtlijnbepalingen. Niettemin geeft de Richtlijn Nederland de mogelijkheid om deze vennootschappen zelfstandig te kwalificeren (artikel 4, eerste lid, bis, van de Richtlijn). Voor deze beoordeling geldt het toetsingskader uit dit besluit.

Op de winsten die een Nederlandse moedermaatschappij behaalt met een buitenlandse transparante dochteronderneming worden de bestaande Nederlandse regels ter voorkoming van dubbele belasting toegepast. Indien zich daarbij in de praktijk een probleem mocht voordoen, dan zal in het concrete geval worden bezien hoe daarmee om te gaan, zonodig in het kader van een onderlinge overlegprocedure. Overigens merk ik op dat de richtlijn de bestrijding van fraude en misbruik niet belet.

De kwalificatie van buitenlandse samenwerkingsverbanden die overeenkomsten vertonen met coöperaties, verenigingen op coöperatieve grondslag, onderlinge waarborgmaatschappijen en verenigingen, welke op onderlinge grondslag als verzekeraar of kredietinstelling optreden (artikel 2, eerste lid, onderdelen b en c, van de Wet Vpb 1969), vallen buiten het toetsingskader (onderdeel 3) van dit besluit. De toetsingscriteria die in dit besluit zijn opgenomen, zijn dus niet bepalend voor de kwalificatie van deze samenwerkingsverbanden. Wel kunnen inspecteurs dergelijke samenwerkingsverbanden voor een oordeel voorleggen aan de kennisgroep Belastingplicht en Kwalificatierechtsvormen. Op grond van de bijlage van de Richtlijn komen de volgende samenwerkingsverbanden overeen met deze lichamen.

Lidstaat | Afkorting | |

|---|---|---|

België | Société coopérative à responsabilité limitée/Coöperatieve vennootschap met beperkte aansprakelijkheid | SCRL/CVBA |

Société coopérative à responsabilité illimitée/Coöperatieve vennootschap met onbeperkte aansprakelijkheid | SCRI/CVOA | |

Duitsland | Versicherungsverein auf Gegenseitigkeit | VVaG |

Erwerbs- und Wirtschaftsgenossenschaften | ||

Frankrijk | Coopérative | |

Union de coopérative | ||

Italië | Società Cooperative | |

Società per mutua assicurazione | ||

Luxemburg | Société Coopérative | SC |

Société Coopérative organisée comme une société anonyme | SCOSA | |

Oostenrijk | Versicherungsverein auf Gegenseitigkeit | VVaG |

Erwerbs- und Wirtschaftsgenossenschaften |

In het besluit van 18 december 2004, nr. CPP 2004/2730M, was als bijlage een lijst opgenomen waarin is aangegeven tot welke uitkomst het toetsingskader bij de beoordeelde samenwerkingsverbanden heeft geleid. Thans is deze lijst opgenomen op de website van de Belastingdienst. De beoordeling van de in deze lijst opgenomen samenwerkingsverbanden heeft plaatsgevonden op basis van de, op moment van beoordeling geldende, civielrechtelijke wet- en regelgeving van het land van oprichting, aangevuld met de statuten of de samenwerkingsovereenkomst. Aangezien bijvoorbeeld wetgeving in het buitenland aan verandering onderhevig is, is het mogelijk dat een nieuwe beoordeling anders uitvalt, dan op de website van de Belastingdienst staat vermeld. Ook bestaat de mogelijkheid dat in individuele gevallen de overeenkomst afwijkt van de beoordeelde gevallen. Met name voor transparante lichamen kan de inhoud van de individuele overeenkomsten afwijken van de beoordeelde gevallen. De lijst is derhalve indicatief. Op de website van de Belastingdienst staat het volgende vermeld. Het land, de naam van het samenwerkingsverband, de antwoorden op de vier toetsingscriteria en de uiteindelijke conclusie.

De belastingplichtige die zekerheid wil over de kwalificatie van het buitenlandse samenwerkingsverband kan een verzoek doen aan de inspecteur. De inspecteur legt aan de kennisgroep Belastingplicht en Kwalificatie Rechtsvormen voor alle niet op de lijst op de website van de Belastingdienst voorkomende buitenlandse samenwerkingsverbanden en alle concrete gevallen waarin twijfel bestaat over de eerder toegepaste kwalificatie. Een voorbeeld waarin twijfel kan bestaan over de kwalificatie is het geval waarin de wet- en regelgeving is gewijzigd in het land van oprichting ná publicatie van de oorspronkelijke kwalificatie van het samenwerkingsverband. Ook samenwerkingsverbanden die onder dezelfde rechtsvormnaam verschillend kunnen worden ingericht, kunnen verschillend worden gekwalificeerd.

Het besluit van 18 december 2004, nr. CPP2004/2730M, heeft het besluit van 18 september 1997, nr. DGO97-00417 (Infobulletin 1997/704), vervangen. In een zeer beperkt aantal gevallen was de kwalificatie op grond van het besluit uit 2004 van bestaande buitenlandse samenwerkingverbanden anders dan de kwalificatie van deze samenwerkingsverbanden op grond van het besluit uit 1997. Voor deze gevallen is goedgekeurd dat zij tot het moment waarop het tweede boekjaar dat volgt op het boekjaar dat liep op 18 december 2004, wordt afgesloten, de mogelijkheid hebben om hun statuten of overeenkomst aan te passen overeenkomstig de eisen gesteld in onderdeel 3 van het besluit uit 2004. Tot die tijd mag de kwalificatie zoals die voortvloeide uit het besluit van 18 september 1997 gehandhaafd worden.

Ook onderhavig besluit kan leiden tot een andere kwalificatie. Voor buitenlandse samenwerkingverbanden die op grond van dit besluit anders worden gekwalificeerd dan op grond van het besluit uit 2004 wordt daarom hetzelfde goedgekeurd. Dat betekent dat de kwalificatie die voortvloeit uit het besluit uit 2004 mag worden gehandhaafd tot de afsluiting van het tweede boekjaar volgend op het boekjaar waarin onderhavig besluit in werking treedt.

Het besluit van 18 december 2004, nr. CPP2004/2730M is ingetrokken met ingang van inwerkingtreding van dit besluit.

Dit besluit treedt in werking met ingang van de dag na de datum van de Staatscourant waarin het wordt geplaatst en werkt terug tot en met de dagtekening van het besluit.

Dit besluit zal in de Staatscourant worden geplaatst.

Den Haag, 11 december 2009

De staatssecretaris van Financiën,

J.C. de Jager.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2009-19749.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.