Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36424 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 18 oktober 2023

|

Inhoudsopgave |

blz. |

||

|

I. |

ALGEMEEN |

1 |

|

|

1. |

Inleiding |

1 |

|

|

2. |

Herbeoordeling van de betreffende aangiften |

4 |

|

|

3. |

Compensatie Selectie aan de Poort |

5 |

|

|

4. |

Reikwijdte compensatie |

6 |

|

|

5. |

Forfaitaire compensatie |

6 |

|

|

6. |

Geen actieve verrekening door de Belastingdienst |

9 |

|

|

7. |

Aanvullende compensatie bij bijkomend direct nadeel |

9 |

|

|

8. |

Rentecompensatie |

11 |

|

|

9. |

Uitvoering en budgettaire gevolgen |

11 |

|

|

10. |

Doenvermogen |

12 |

|

|

11. |

Advies en consultatie |

12 |

|

|

12. |

Rechtsbescherming |

12 |

|

|

13. |

Overig |

13 |

|

|

II. |

Artikelsgewijze toelichting |

13 |

|

|

14. |

Horizonbepaling |

13 |

|

|

15. |

Artikel 9. Inwerkingtreding |

14 |

|

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van D66, BBB, VDD, SGP, CDA, ChristenUnie en het lid Omtzigt. Hierna wordt bij de beantwoording van de vragen zoveel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde antwoorden tezamen zijn beantwoord.

Het lid Omtzigt vraagt naar de RAM database, de ervaringen met de FSV-helpdesk en het delen van gegevens uit de Fraude Signalering Voorziening (FSV). In het FSV-domein zijn (recent) soortgelijke vragen gesteld, die op zeer korte termijn schriftelijk door het kabinet zullen worden beantwoord. Gelet op de samenhang met die vragen en de omstandigheid dat de gestelde vragen over de RAM database, de FSV-helpdeks en het delen van gegevens uit de FSV daar in een breder perspectief kunnen worden besproken, zullen de betreffende vragen die in het verslag zijn opgenomen en zien op de FSV, FSV-helpdesk en RAM database tegelijkertijd en uiterlijk voor het eerste wetgevingsoverleg met de soortgelijke vragen worden beantwoord.

De leden van de fractie van de VVD vragen in welke mate aan betrokkenen formeel excuses is aangeboden. Vanuit de Belastingdienst wordt een strategie opgesteld voor de communicatie richting de burgers die onderdeel uitmaken van het onderzoek. Persoonlijke communicatie staat hierin centraal. Uitvoerig zal in de communicatie worden ingegaan op de wijze waarop het onderzoek heeft plaatsgevonden en wat de uitkomsten op individueel niveau voor de burger zijn en welke gevolgen dit heeft. Daar waar sprake is van een onrechtmatige selectie worden ook excuses aangeboden. Ook burgers die niet in aanmerking komen voor een financiële compensatie, omdat een fiscale grond voor selectie is aangetroffen, worden uitvoerig ingelicht. Deze informatie ziet er met name op om de burger zo volledig mogelijk te informeren op de uitkomsten van de herbeoordeling.

De leden van de fractie van de ChristenUnie vragen hoe de ervaringen rond de Cathuisregeling betrokken zijn bij dit wetsvoorstel. Het kabinet en de Belastingdienst hebben ervaringen uit het verleden met andere regelingen, zoals de Cathuisregeling, betrokken bij de vormgeving van deze compensatieregeling. Bij de vormgeving is bijvoorbeeld veel aandacht geweest voor hoe het contact met de burger moet worden vormgegeven en hoe de burger het contact laagdrempelig ervaart. Daarbij is onder meer gekeken naar ervaringen uit het verleden in het kader van communicatie met de burger. Deze ervaringen zullen worden meegenomen bij de op te stellen strategie voor de communicatie richting de burgers die onderdeel uitmaken van de herbeoordeling. Daarnaast is veel aandacht besteed aan de voortvarendheid waarmee de Belastingdienst uitvoering kan geven aan de compensatieregeling, bijvoorbeeld binnen welke termijn de selectiegrond van de aangifte kan worden herbeoordeeld en de compensatie kan worden uitbetaald.

De leden van de fractie van de BBB en de ChristenUnie vragen of het voor de Belastingdienst qua te verrichten werkzaamheden en uitvoeringskosten verschil uitmaakt als de compensatie een vast bedrag behelst. Bij de totstandkoming van het compensatiebeleid zijn meerdere opties overwogen. Naast de forfaitaire compensatie op basis van de van daadwerkelijke correctie van het verzamelinkomen in de aangifte inkomstenbelasting is een compensatie in de vorm van een vast bedrag, zoals is toegepast in de tegemoetkoming van de immateriële schade als gevolg van de schending van de regels van de Algemene verordening gegevensbescherming (AVG) in de FSV, nadrukkelijk beschouwd.

Voor het kunnen toekennen van een compensatie zal de Belastingdienst eerst moeten vaststellen dat de aangifte destijds zonder fiscale grondslag is geselecteerd. De vormgeving van de compensatie − gelijk aan de correctie van het verzamelinkomen of een vast bedrag − staat hier los van. Het financiële nadeel als gevolg van de onterechte selectie is in dezen relatief eenvoudig te berekenen op basis van de hoogte van de correctie van het verzamelinkomen in de aangifte inkomstenbelasting. Om deze reden is gekozen voor een individuele benadering, die voor de Belastingdienst ook goed uitvoerbaar is.

De keuze voor een vast bedrag, zoals toegepast bij de tegemoetkoming voor immateriële schade als gevolg van AVG-schending in FSV, is gelegen in het feit dat de hoogte van de immateriële schade door die schending niet bij voorbaat en op individueel niveau nader is vast te stellen. Dit is ook de reden waarom de onderhavige compensatie van het financiële nadeel los gezien moet worden van de tegemoetkomingen die verstrekt zijn voor mogelijke immateriële schade die ontstaan is als gevolg van een AVG-schending.

Voor de Belastingdienst is het in de uitvoering niet noemenswaardig eenvoudiger om voor een vast bedrag bij de onderhavige compensatieregeling toe te passen, omdat dan eerst berekend zou moeten worden wat een passend vast bedrag is dat voortkomt uit een gewogen gemiddelde over de onderzoekspopulatie. In de individuele benadering is de hoogte van het compensatiebedrag direct uit de systemen uit te lezen. Gelet daarop geniet een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting de voorkeur vanuit uitvoeringsperspectief.

De leden van de fracties van de BBB, ChristenUnie en het CDA vragen om een alternatief in de vorm van een vast bedrag te wegen. Het kabinet wil met deze compensatieregeling een duidelijk signaal afgegeven. Een selectie op discriminatoire gronden mag nooit gebeuren. Een compensatie voor de in het wetsvoorstel omschreven gevallen wordt daarom ook passend geacht. Het uitgangspunt hierbij is dat de burger zo veel mogelijk in een vergelijkbare positie wordt gebracht met een burger die met vergelijkbare (fiscale) gegevens niet is geselecteerd. Voor de hoogte van de compensatie is gekeken naar het financiële nadeel dat de burger van de selectie zonder fiscale grondslag heeft ondervonden. Het financiële nadeel dat de burger heeft ondervonden hangt samen met de omstandigheid dat zijn aangifte is gecorrigeerd, terwijl die correctie zonder de selectie niet had plaatsgevonden. Dit financiële nadeel is relatief eenvoudig individueel te benaderen op basis van de hoogte van de correctie. Voor de herbeoordeling neemt de Belastingdienst al kennis van de aangifte en daarmee de toegepaste correctie. Voorts vindt het kabinet het belangrijk dat zowel ondercompensatie als overcompensatie zo veel mogelijk wordt voorkomen. Door te kiezen voor een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting, wordt zo veel mogelijk aangesloten bij het daadwerkelijke, financiële nadeel dat de burger heeft ervaren door de correctie. Gelet daarop is ervoor gekozen om voor de compensatie aan te sluiten bij de hoogte van de correctie van het verzamelinkomen in de aangifte inkomstenbelasting die heeft plaatsgevonden als gevolg van de selectie zonder fiscale grondslag.

Bij een alternatief in de vorm van een vast bedrag is de crux de bepaling van het bedrag. Het kabinet ziet weinig tot geen aanknopingspunten om zonder meer tot een passend vast bedrag te komen, dat recht doet aan de ernst van de fouten die zijn gemaakt. De Belastingdienst zou dan eerst een uitvoerig en complex onderzoek moeten doen om tot een bedrag te komen dat passend is voor de hele populatie. Weliswaar kan worden gekeken naar het gemiddelde correctiebedrag dat naar voren is gekomen bij de steekproef, maar het is aannemelijk dat tussen de correcties van de aangiften die zonder fiscale grondslag zijn geselecteerd aanzienlijke verschillen zullen zitten. Het kan bij burger A gaan om een correctie van het verzamelinkomen in de aangifte inkomstenbelasting van € 100, terwijl het bij burger B gaat om een correctie van € 1.000. Binnen de in de memorie van toelichting genoemde bandbreedte zit al een behoorlijke marge, te weten € 1.050.1 Door te kiezen voor een vast bedrag wordt het risico op ondercompensatie of overcompensatie groter. Dit heeft vervolgens weer gevolgen voor de uitvoering. De druk op de uitvoering wordt bij ondercompensatie namelijk vergroot, omdat dan meer burgers zullen menen dat zij recht hebben op een grotere compensatie en de compensatie aan zullen vechten. Het risico op ondercompensatie bij een vast bedrag kan worden beperkt door voor een bedrag te kiezen waarbij aannemelijk is dat ondercompensatie nauwelijks plaatsvindt. In dat geval zal er vaker sprake zijn van (meer) overcompensatie, zeker als er grote verschillen tussen de hoogte van de correcties zijn. Wanneer voor een vast bedrag gekozen wordt, dan is ook de verwachting dat in hogere mate overgecompenseerd wordt dan bij een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting. Door te kiezen voor een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting kan derhalve het risico op onder- en overcompensatie in vergelijking met een compensatie met een vast bedrag worden beperkt. Daarnaast heeft een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting het voordeel dat dit, vanuit de gedachte van herstel van de situatie zoals die zonder de selectie zou zijn, minder arbitrair voor de burger kan zijn dan een compensatie met een vast bedrag. Een compensatie gelijk aan de correctie van het verzamelinkomen in de aangifte inkomstenbelasting doet meer recht aan de daadwerkelijke gevolgen voor de burger. De compensatie wordt immers gebaseerd op het financiële nadeel wat de burger heeft geleden. Daarnaast is het voor een burger begrijpelijker hoe de Belastingdienst tot een bepaald bedrag is gekomen. De compensatie is gelijk aan de bruto correctie en wordt in de meeste gevallen ook direct gecompenseerd voor de doorwerking naar de belasting, premies en inkomensafhankelijke regelingen.

De leden van de fractie van het CDA merken op dat het stappenplan voor de herbeoordeling als complex kan worden ervaren en vragen of een overzichtelijke en begrijpelijke samenvatting voor de burgers kan worden gemaakt. Het stappenplan is opgesteld voor intern gebruik bij de Belastingdienst om tot een herbeoordeling te komen. Dit stappenplan is getoetst door het College voor de Rechten van de Mens op uitvoerbaarheid en juridische juistheid, de opmerkingen die zij daarbij hadden zijn verwerkt. Vervolgens is het stappenplan uitgewerkt in een concrete werkinstructie. De Belastingdienst gaat de belastingplichtigen die onderdeel uitmaken van de onderzoekspopulatie actief informeren over de uitkomst van de herbeoordeling. Hierbij zal inzichtelijk worden gemaakt hoe de Belastingdienst tot een beslissing is gekomen en waarom de burger wel of geen recht op een compensatie heeft. Het uitgangspunt is dat de burger zo volledig en begrijpelijk mogelijk wordt geïnformeerd over de uitkomsten van de herbeoordeling. De burger zal geen samenvatting van het stappenplan ontvangen, aangezien dit ook weer vragen bij de burger kan oproepen. De burger heeft meer baat bij een toelichting van de herbeoordeling die heeft plaatsgevonden en wat de gevolgen daarvan zijn. De Belastingdienst zal daarom op individueel niveau ingaan op de wijze waarop het onderzoek heeft plaatsgevonden en wat de uitkomsten voor de burger zijn.

Deze leden vragen ook of het klopt dat voor de uitkomst van de herbeoordeling het belangrijk is of de Belastingdienst over voldoende archiefinformatie beschikt en of het kabinet kan garanderen dat voldoende informatie aanwezig is om redelijkerwijs een afweging te kunnen maken. Ook vragen zij of het klopt dat hoe minder informatie beschikbaar is, hoe meer compensatie gegeven moet worden. Uit de uitvoeringstoets blijkt dat de compensatieregeling uitvoerbaar is voor de Belastingdienst. De steekproef in het kader van de uitvoeringstoets had naast het doel om een inschatting van de financiële lasten inzichtelijk te maken ook tot doel om de uitvoerbaarheid van het onderzoek te toetsen. Hieruit is gebleken dat het voorstel uitvoerbaar is. Het stappenplan waaraan wordt gerefereerd, is uitgewerkt in een concrete werkinstructie die bij de herbeoordeling wordt gebruikt. Hiermee is eveneens geborgd dat inzichtelijk is welke informatie benodigd is, en dat deze informatie dan ook beschikbaar is voor het onderzoek. De verwachting is dat de Belastingdienst over de benodigde gegevens beschikt om de betreffende aangiften opnieuw te beoordelen.

Voor het kunnen uitvoeren van een herbeoordeling dient de Belastingdienst in ieder geval te beschikken over de betreffende aangifte. Verder dient de Belastingdienst bijvoorbeeld kennis te kunnen nemen van de in het betreffende jaar gehanteerde selectieregels. Daarnaast kan overige informatie in het dossier van de belastingplichtige relevant zijn voor de herbeoordeling. Indien genoeg informatie voorhanden is, dan kan de Belastingdienst beoordelen wat destijds de reden voor de selectie is geweest. Hierbij kan de conclusie zijn dat voor deze selectie geen relevante en objectief gerechtvaardigde reden kan worden gevonden. De Belastingdienst kan vervolgens ook direct kennisnemen van de correctie die de inspecteur heeft toegepast naar aanleiding van de selectie. Deze informatie is nodig voor het bepalen van de hoogte van de compensatie. Het ontbreken van (alle benodigde) informatie kan betekenen dat de Belastingdienst niet kan vaststellen dat een selectie op een fiscale grondslag heeft plaatsgevonden. In dat geval komt de burger in aanmerking voor een compensatie, aangezien van geen selectie is gebleken waar een relevante en objectief gerechtvaardigde reden voor kan worden gevonden.

De leden van de fractie van de VVD vragen of verwacht wordt dat het aantal burgers dat in aanmerking komt voor een compensatie nog zal stijgen of niet. De onderzoekspopulatie voor herbeoordeling staat vast en zal gedurende het onderzoek niet meer veranderen. De resultaten van de herbeoordeling laten zien dat het daadwerkelijke aantal aangiften dat thans in aanmerking komt voor een financiële compensatie circa 30 tot 35% van de totale onderzoekspopulatie bedraagt. Dit betreft ongeveer 3.500 burgers. Deze leden vragen verder hoe zal worden omgegaan met een groot aantal bezwaren en hoe wordt geborgd dat deze bezwaren binnen een redelijke termijn worden afgedaan. Voorts vragen de leden welk afwegingskader hierbij wordt gehanteerd.

De inschatting van het aantal bezwaren is gebaseerd op eerdere ervaringen vanuit het programma Buitengewone Zaken Blauw (BZB) van de Belastingdienst. Het is inderdaad mogelijk dat het aantal bezwaren hoger uitvalt, omdat meer burgers dan verwacht het niet eens zijn met de uitkomst van het onderzoek of van mening zijn dat zij recht hebben op meer financiële compensatie. Mocht het zo zijn dat het aantal bezwaren hoger uitvalt, dan is dit uitvoerbaar voor de Belastingdienst. Dit volgt ook uit de uitvoeringstoets.

Voor het behandelen van de bezwaren wordt een doorlooptijd van zes weken gehanteerd, zoals gebruikelijk is binnen de Belastingdienst. Verder geldt dat gedurende het onderzoek gebruik wordt gemaakt van een stappenplan en een werkinstructie waarmee geborgd wordt dat het onderzoek geobjectiveerd wordt uitgevoerd. Tenslotte geldt dat veel aandacht wordt besteed aan het (proactief) informeren van de burgers, zodat het voor burgers inzichtelijk is op welke wijze de uitkomsten tot stand zijn gekomen.

De leden van de fractie van het CDA vragen of een inschatting is gemaakt van het aantal aangiften waarin niet precies duidelijk is of een selectie zonder fiscale grondslag heeft plaatsgevonden. De resultaten van de steekproef die uitgevoerd is in kader van de uitvoeringstoets wijzen uit dat het percentage van de handmatig beoordeelde aangiften die in aanmerking komen voor een compensatie ten opzichte van de totale onderzoekspopulatie 19% is. Dit betreft circa 2.000 burgers. Inmiddels is gestart met de uitvoering van de herbeoordeling. De resultaten van de herbeoordeling laten zien dat het daadwerkelijke aantal aangiften dat in aanmerking komt voor een financiële compensatie hoger ligt, namelijk op circa 30 tot 35% (ongeveer 3.500 burgers).

De leden van de fractie van de SGP en D66 vragen in welk van de gevallen wordt verwacht dat er sprake zal zijn van over- of ondercompensatie vanwege het toekennen van een compensatie gelijk aan de bruto correctie. Bij de vormgeving van de compensatieregeling is expliciet gekozen voor een forfaitaire compensatie ter hoogte van 100% van de bruto correctie van het verzamelinkomen in de aangifte inkomstenbelasting. Hiermee wordt relatief ruimhartig gecompenseerd om zo ook eventuele effecten op inkomensafhankelijke regelingen ten tijde van de correctie mee te kunnen nemen.

Het is voor de Belastingdienst complex om de mate van overcompensatie precies te berekenen. Een berekening van de overcompensatie vraagt een reconstructie van de individuele gevallen in de situatie voor en na de correctie van het verzamelinkomen in de aangifte inkomstenbelasting. Dit komt doordat de doorwerking van de correctie op inkomensafhankelijke regelingen moet worden meegenomen. Factoren die hierbij spelen zijn bijvoorbeeld de gezinssamenstelling, huisvesting (koop- of huurhuis) en of de burger in loondienst is of ondernemer is.

De leden van de fractie van het CDA vragen of het klopt dat het effect van de correctie op toeslagen en andere regelingen door te kiezen voor een compensatie van 100% gelijk aan de bruto correctie van het verzamelinkomen in de aangifte inkomstenbelasting vrijwel in alle gevallen geheel is gecompenseerd. Verder vragen de leden hierbij om een representatief rekenvoorbeeld. Voor de nadere invulling van de hoogte van de compensatie is onderzoek verricht naar de marginale belastingdruk. Bij het onderzoek zijn de inkomensafhankelijke regelingen in de inkomstenbelasting en toeslagen meegenomen. Uit het onderzoek is gebleken dat de marginale druk alleen in hele specifieke situaties boven de 100% is uitgekomen. Op basis hiervan is besloten de compensatie gelijk te stellen aan 100% van de bruto correctie van het verzamelinkomen in de aangifte inkomstenbelasting. Hiermee is de kans klein dat er ondercompensatie optreedt en zal in de regel de burger in voldoende mate worden gecompenseerd voor alle gevolgen van de correctie voor belasting, premies en inkomensafhankelijke regelingen.

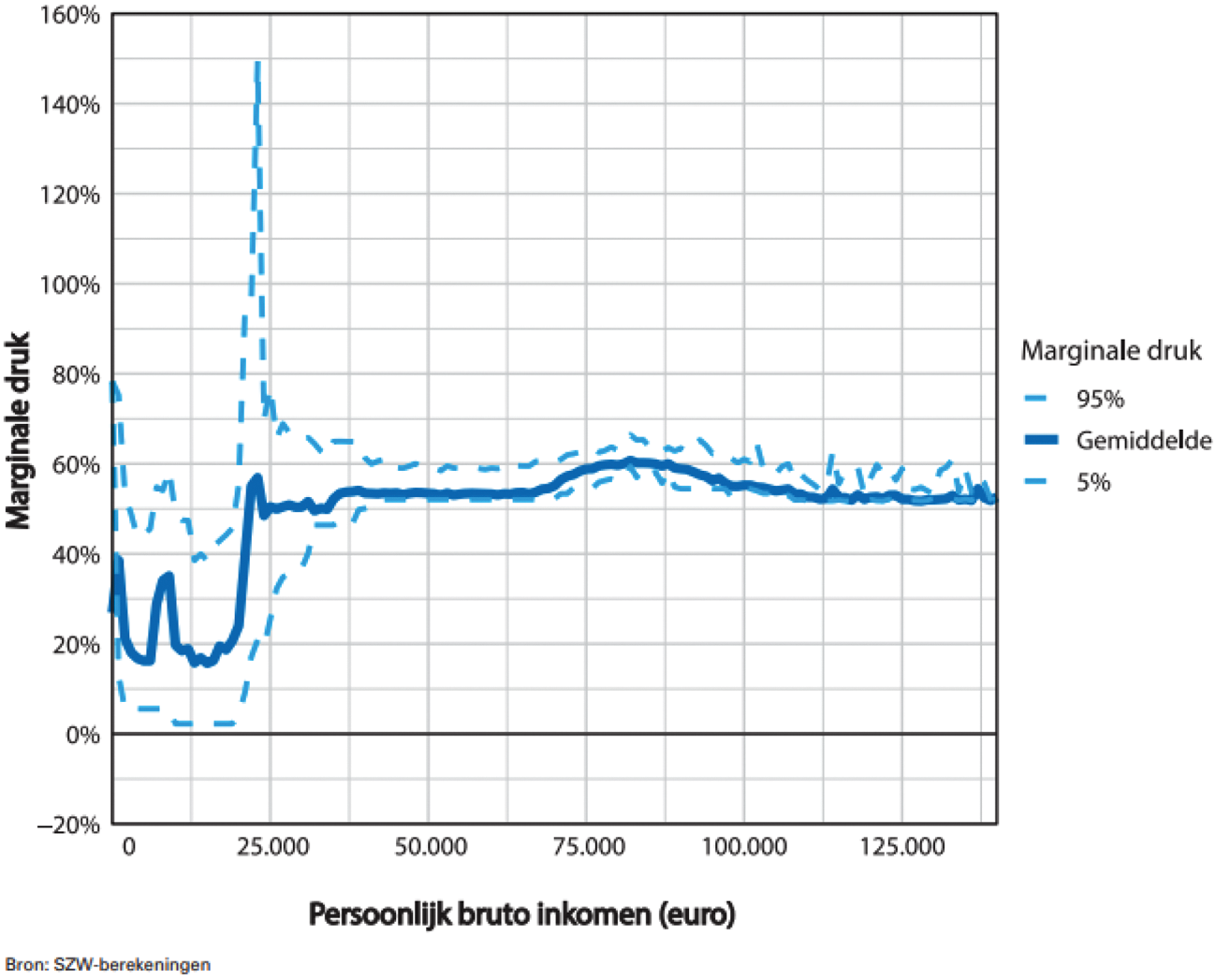

Het is moeilijk om tot representatieve rekenvoorbeelden te komen, omdat de marginale druk van veel factoren afhangt. De marginale druk van de groep die gecompenseerd wordt is niet noodzakelijkerwijs gelijk aan de marginale druk van een willekeurige Nederlandse belastingplichtige. Een marginale druk van meer dan 100% was in theorie wel mogelijk in de jaren waarvoor gecompenseerd gaat worden. Dit had vooral te maken met de harde afbouw van de huurtoeslag. Door het niet toekennen van een aftrekpost kon het verzamelinkomen hoger uitkomen, waardoor in een keer de volledige huurtoeslag werd teruggevorderd. Onderstaand figuur van belastingjaar 2019 uit de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid laat deze piek in de marginale druk vanwege de huurtoeslag goed zien. Ook is te zien dat de marginale druk in de meeste gevallen veel lager was.

Figuur 5.2.3 Gemiddelde en extreme marginale druk naar inkomensniveau 2019

Indien de toegekende compensatie onvoldoende is om ook het bijkomende directe nadeel – schade die betrekking heeft op de doorwerking van de correctie naar belasting, premies en inkomensafhankelijke regelingen en direct het gevolg is van de correctie − volledig te compenseren, dan kan de burger op verzoek een aanvullende compensatie ontvangen. De Belastingdienst onderzoekt proactief of sprake is van bijkomend direct nadeel. De inschatting daarbij is dat dit hoogstens voor enkele tientallen burgers geldt. Voor de burgers die een verzoek om aanvullende compensatie indienen geldt dat de Belastingdienst het bijkomend direct nadeel aanvullend compenseert.

De leden van de fracties van het CDA, SGP en de ChristenUnie vragen of nader kan worden toegelicht welke maatregelen worden getroffen om de doorwerking naar het recht op een bijstandsuitkering te beperken en of deze maatregelen ook gelden bij het recht op andere inkomensafhankelijke regelingen in het kader van ondersteuning. Het kabinet acht het passend om rekening te houden met de mogelijke doorwerking van de compensatie naar het recht op een bijstandsuitkering. Het kabinet wil voorkomen dat de burger die een compensatie ontvangt vervolgens op zijn bijstandsuitkering wordt gekort of zelfs het recht daarop verliest, omdat deze burger door het ontvangen van de compensatie over een te hoog inkomen of vermogen beschikt. Gelet daarop is onderzocht of de compensatie kan worden uitgezonderd bij het in aanmerking te nemen inkomen en vermogen in het kader van de Participatiewet. Het voornemen is om in de Regeling Participatiewet, IOAW en IOAZ op te nemen dat de compensatie niet tot het inkomen en vermogen van de burger in het kader van een bijstandsuitkering wordt gerekend. Voorts is het voornemen om de compensatie uit te zonderen van het in aanmerking te nemen vermogen bij een aanvraag voor een toeslag. Deze wijzigingen hebben geen betrekking op andere inkomensafhankelijke regelingen in het kader van ondersteuning. Eventuele maatregelen voor andere inkomensafhankelijke regelingen in het kader van ondersteuning worden op dit moment ook niet nader onderzocht.

De leden van de fractie van het CDA vragen in welke mate bij de onderhavige aangiften al verzoeken om ambtshalve vermindering zijn ingediend en hoe op een dergelijk verzoek zal worden beslist. De Belastingdienst zal verzoeken om ambtshalve vermindering die binnenkomen op de reguliere wijze – met inachtneming van de jurisprudentie – afdoen. Welke beslissing op het verzoek om ambtshalve vermindering wordt, dan wel is, genomen, is afhankelijk van omstandigheden van het geval. Bijvoorbeeld of de vijfjaarstermijn al is verstreken en of alle benodigde informatie is verstrekt. Voor een ambtshalve vermindering geldt – in beginsel – een termijn van vijf jaar. Buiten deze termijn bestaat alleen een recht op ambtshalve vermindering als er sprake is van een verschoonbare termijnoverschrijding. Bij de betreffende aangiften gaat het in vrijwel alle gevallen om aangiften waarbij de vijfjaarstermijn reeds is verstreken. Als de vijfjaarstermijn is verstreken, dan zal de burger moeten motiveren waarom er sprake is van een verschoonbare termijnoverschrijding. Burgers die het niet eens zijn met de beslissing op hun verzoek om ambtshalve vermindering kunnen tegen deze beslissing in bezwaar en beroep gaan.

Bij het toekennen van een compensatie wordt rekening gehouden met een verzoek om ambtshalve vermindering waarop nog niet is beslist. Als er sprake is van ingediend verzoek om ambtshalve vermindering dan wordt de beslissing op het verzoek afgewacht. Hiermee wordt voorkomen dat de forfaitaire compensatie te hoog of te laag wordt vastgesteld, als het verzamelinkomen vervolgens wijzigt als gevolg van het verzoek om ambtshalve vermindering.

De leden van de fractie van de ChristenUnie vragen wat in de praktijk het verschil is tussen een bruto compensatie en een netto compensatie en waarom voor een bruto compensatie is gekozen. Bij de voorgestelde compensatieregeling is er geen sprake van een bruto compensatie dan wel netto compensatie. Bij de vormgeving is gekozen voor een compensatie gelijk aan de bruto correctie van het verzamelinkomen in de aangifte inkomstenbelasting. De bruto correctie ziet op de totale correctie die op het verzamelinkomen is gedaan, zonder dat hierbij wordt gekeken naar het daadwerkelijke gevolg voor de te betalen inkomstenbelasting. Een netto correctie ziet niet enkel op de correctie die op het verzamelinkomen is gedaan, maar ook het gevolg voor gehele aangifte en de te betalen inkomstenbelasting.

Het kabinet acht het niet wenselijk als de voorgestelde compensatie leidt tot een minder gunstige situatie voor de burger dan bij een compensatie door middel van een ambtshalve vermindering. Ambtshalve vermindering – waarmee het belastbare inkomen van een burger wordt aangepast – heeft behalve een rechtstreekse werking op de te betalen belasting en premies ook een doorwerking naar inkomensafhankelijke regelingen. Gelet daarop dient bij de compensatie ook rekening te worden gehouden met de gevolgen van de correctie ten aanzien van de belasting, premies en inkomensafhankelijke regelingen. Daarom is er gekozen voor een compensatie gelijk aan de bruto correctie. Door te kiezen voor een compensatie gelijk aan de bruto correctie wordt in de meeste gevallen ook direct gecompenseerd voor de doorwerking naar de belasting, premies en inkomensafhankelijke regelingen.

Daarnaast merken deze leden op dat in de memorie van toelichting staat dat niet zeker is of de Belastingdienst over alle benodigde gegevens beschikt om te compenseren door middel van ambtshalve vermindering. Zij vragen aan welke gegevens hierbij moet worden gedacht en in hoeveel gevallen waarschijnlijk onvoldoende gegevens aanwezig zijn om ambtshalve vermindering toe te passen.

De vraag in hoeveel gevallen onvoldoende gegevens aanwezig zijn om ambtshalve vermindering toe te passen is door de Belastingdienst niet zonder meer te beantwoorden. Hiervoor zal de Belastingdienst eerst bij alle individuele gevallen moeten nagaan of de benodigde informatie voor het kunnen toepassen van ambtshalve vermindering aanwezig is. Voorts zal de Belastingdienst op individueel niveau moeten vaststellen welke gegevens daadwerkelijk ontbreken. Gegevens waarvan kan blijken dat die niet meer voorhanden zijn, kunnen bijvoorbeeld betrekking hebben op het opgevoerde inkomen of andere onderdelen van de aangifte inkomstenbelasting. In de memorie van toelichting is reeds opgemerkt dat niet vaststaat dat de Belastingdienst in alle individuele gevallen over de benodigde gegevens beschikt om over de kalenderjaren 2012 tot en met 2019 via ambtshalve vermindering passend herstel te kunnen bieden.2 Daarentegen staat wel vast dat de Belastingdienst over voldoende gegevens beschikt om een forfaitaire compensatie te kunnen vaststellen. Overigens kan de keuze voor een forfaitaire compensatie niet los worden gezien van de substantiële uitvoeringsopgaven voor andere uitvoeringsorganisaties dan de Belastingdienst, bijvoorbeeld de Sociale Verzekeringsbank en het Uitvoeringsinstituut Werknemersverzekeringen, bij een compensatieregeling door middel van ambtshalve vermindering die zullen ontstaan door de doorwerking van het aangepaste verzamelinkomen. Voor een succesvolle compensatieregeling waarbij compensatie plaatsvindt door middel van ambtshalve vermindering dienen ook de andere uitvoeringsorganisaties over de benodigde gegevens te beschikken om de gevolgen van een aangepast verzamelinkomen te kunnen verwerken.

De leden van de fractie van het CDA vragen of het niet actief verrekenen van de compensatie met andere belastingschulden ook geldt voor andere schuldeisers en of er mogelijkheden zijn om dit voor andere schuldeisers toe te passen naar analogie met de hersteloperatie toeslagen. De bepaling ziet op het niet actief verrekenen van de compensatie door de Belastingdienst heeft geen doorwerking naar andere schuldeisers. Het heeft alleen betrekking op de schulden die een burger bij de Belastingdienst heeft. Er worden geen maatregelen getroffen om dit ook voor andere schuldeisers te laten gelden. De aard en omvang van deze compensatie verschilt dusdanig van de hersteloperatie toeslagen, dat niet zonder meer voor een vergelijkbaar beleid kan worden gekozen. Het kabinet acht het dan ook niet opportuun om naar analogie van de hersteloperatie toeslagen vergelijkbare maatregelen te treffen ten aanzien van schulden bij andere schuldeisers.

De leden van de fracties van het CDA en de ChristenUnie vragen aandacht voor het doenvermogen van de burgers ten aanzien van een verzoek om aanvullende compensatie. Zij vragen hoe de Belastingdienst zich inspant om aan te sluiten bij het doenvermogen van de doelgroep en hoe burgers worden geïnformeerd over deze mogelijkheid. Voorts vragen zij waaraan een verzoek om aanvullende compensatie moet voldoen. Het uitgangspunt is om de drempel voor de burger zo laag mogelijk te houden. Er worden geen eisen gesteld aan de vorm waarop de burger een verzoek om compensatie voor aanvullend nadeel doet. Ieder verzoek zal door de Belastingdienst zorgvuldig worden beoordeeld. Voor een succesvol verzoek is het noodzakelijk dat de burger duidelijk maakt van welk direct financieel nadeel sprake is wat niet wordt gedekt door de toegekende compensatie en dat vervolgens voldoende onderbouwt.

De Belastingdienst zal de burger actief wijzen op de mogelijkheid voor een aanvullende compensatie en daarbij duidelijk maken welke gegevens nodig zijn om te kunnen bepalen of de burger recht heeft op een aanvullende compensatie. Voorts zal de Belastingdienst de burger, waar mogelijk, ondersteunen bij diens verzoek om een aanvullende compensatie. Dit kan bijvoorbeeld door gebruik te maken van de relevante fiscale gegevens die reeds beschikbaar zijn. Het is aannemelijk dat de Belastingdienst over (een gedeelte van) de noodzakelijke stukken voor de beoordeling van het verzoek reeds beschikt. Daarnaast zal de Belastingdienst aan de hand van de gegevens die beschikbaar zijn proactief zoeken naar burgers die mogelijk recht hebben op een aanvullende compensatie. De Belastingdienst zal het proces omtrent de aanvullende compensatie overigens nauwgezet monitoren, zodat tijdig het proces wordt aangepast indien dat gewenst dan wel noodzakelijk is. Tot slot is in dit kader relevant dat burgers zich ook kunnen wenden tot het FSV Meldpunt en Servicepunt van BZB. De Belastingdienst zal burgers hier ook actief op wijzen.

De leden van de fractie van de ChristenUnie vragen zich verder af waarom de burger wel zelf moet verzoeken om een aanvullende compensatie voor bijkomend nadeel omtrent de belasting, premies en inkomensafhankelijke regelingen, terwijl dat voor de gevolgen voor iemands recht op de bijstandsuitkering niet hoeft. Het voornemen om maatregelingen te treffen voor de eventuele doorwerking van de compensatie naar het recht op een bijstandsuitkering in de toekomst – vanaf 2024 en later − staat los van de mogelijkheid om een verzoek tot aanvullende compensatie in te dienen. Een verzoek tot aanvullende compensatie zal betrekking hebben op het verleden, en niet op toekomstige jaren. Bij de aanvullende compensatie gaat het om het meer direct financieel nadeel in de periode waarover de betreffende aangifte die is geselecteerd en gecorrigeerd betrekking had. Bij de maatregelen in het kader van het recht op een bijstandsuitkering gaat het niet om een (aanvullende) compensatie die de burger kan krijgen, maar juist om het voorkomen van een nadeel nadat de compensatie is uitgekeerd.

Daarnaast vragen deze leden of de fiscale partners worden geïnformeerd over de schadeprocessen binnen de Belastingdienst als zij materiële schade hebben ondervonden. De Belastingdienst informeert alleen burgers wier aangifte opnieuw worden beoordeeld. In de communicatie met die burgers wordt het proces omtrent een verzoek tot een aanvullende compensatie uitgebreid toegelicht. De aanvullende compensatie kan enkel betrekking hebben op het bijkomend direct nadeel voor de burger wiens aangifte is geselecteerd en gecorrigeerd, en bijvoorbeeld niet op de materiële schade van zijn fiscale partner die indirect het gevolg kan zijn geweest van de selectie en correctie op het verzamelinkomen. De fiscale partner kan voor een vergoeding van zijn of haar schade een beroep doen op de reguliere schadeprocessen binnen de Belastingdienst omtrent de gevolgen door de FSV. In de communicatie naar de burger die een compensatie ontvangt zal dit nadrukkelijk worden benoemd, zodat de burger zijn fiscale partner hierop kan attenderen. Verder kunnen zowel de burger die een compensatie heeft ontvangen als de fiscale partner zich wenden tot het FSV Meldpunt en Servicepunt van BZB bij vragen over schadeverzoeken.

De leden van de fractie van de ChristenUnie vragen of het kabinet in het licht dat de burger in beginsel geen recht had op hetgeen is gecorrigeerd na de selectie, dan wel recht heeft op rente over dit bedrag als dat eigenlijk niet tot hun vermogen behoort. De burger heeft als gevolg van een selectie zonder aanwijsbare fiscale grondslag niet over een bepaald bedrag kunnen beschikken. De omstandigheid dat de burger een bepaalde periode niet over het bedrag heeft kunnen beschikken is het gevolg van een selectie die niet had mogen plaatsvinden. Zonder die selectie zou de correctie niet hebben plaatsgevonden en had de burger wél over het betreffende bedrag kunnen beschikken. Gelet daarop acht het kabinet het passend om de compensatie te vermeerderen met een rentevergoeding. Met het oog op de uitvoerbaarheid van de regeling is gekozen voor een forfaitaire rentevergoeding.

De leden van de fractie van D66 vragen het kabinet om nader in te gaan op de mate van de zekerheid van de raming van de uitvoeringskosten. De onderzoekspopulatie voor herbeoordeling staat vast en zal gedurende het onderzoek niet meer veranderen. Om tot een inschatting van lasten gemoeid met de financiële compensatie te komen is in kader van de uitvoeringstoets een representatieve steekproef getrokken. Hieruit is gebleken dat circa 19% van de burgers uit de onderzoekspopulatie in aanmerking komt voor financiële compensatie. In de berekening van de lasten is vervolgens nog een risicomarge van 25% opgenomen. Hiermee is dus rekening gehouden met een eventuele stijging van het aantal burgers dat in aanmerking komt voor compensatie. Inmiddels is gestart met de uitvoering van de herbeoordeling. De resultaten van de herbeoordeling laten zien dat het daadwerkelijke aantal aangiften dat in aanmerking komt voor een financiële compensatie hoger ligt, namelijk op circa 30 tot 35% (ongeveer 3.500 burgers). Dit leidt ertoe dat het bedrag aan financiële compensatie hoger kan uitvallen dan de geraamde € 12,3 miljoen. De uitvoeringslasten van € 2,65 miljoen veranderen hier niet door.

De leden van de fractie van de ChristenUnie vragen wat het totaalbedrag aan overcompensatie is wanneer gekozen wordt voor een compensatie met een vast bedrag van € 2.200 en of de uitvoeringskosten mogelijk hoger zullen zijn dan de totale overcompensatie. De Belastingdienst kan niet zonder meer de mate van overcompensatie precies berekenen, aangezien dit complex is. Voor een schatting van het totaalbedrag aan overcompensatie bij bijvoorbeeld een compensatie van een vast bedrag van € 2.000 dient de Belastingdienst bij alle individuele gevallen te berekenen of en in welke mate sprake is van overcompensatie. Hierdoor is het ook niet aan te geven of de uitvoeringskosten mogelijk hoger zijn dan de totale overcompensatie. De verwachting is dat de uitvoeringskosten en het totaalbedrag aan overcompensatie bij een compensatie gelijk aan de bruto correctie niet hoger zullen zijn dan bij een compensatie via een vast bedrag. Daarnaast is het voor de Belastingdienst qua uitvoering niet complexer.

De leden van de fractie van de VVD vragen of nader ingegaan kan worden op hoe het kabinet omgaat met de invloed die de compensatie kan hebben op de hoogte van het vermogen en of verzamelinkomen en het effect op de hoogte van de ontvangen toeslagen. Aangezien de compensatie geen relatie met winst, loon of werkzaamheid heeft, is deze in beginsel geen fiscale bron van inkomen. De compensatie kan wel tot (fiscale) vermogen van de burger gaan behoren als de burger ervoor kiest de compensatie op zijn bank- of spaarrekening te laten staan. Op die manier kan het effect hebben op bijvoorbeeld een aanvraag voor een toeslag of een aangifte inkomstenbelasting. In de memorie van toelichting is reeds toegelicht waarom het niet opportuun wordt geacht om de compensatie van het vermogen bij een aangifte inkomstenbelasting uit te zonderen.3 Met betrekking tot de doorwerking van de compensatie naar toeslagen is wel besloten om de compensatie uit te zonderen van het in aanmerking te nemen vermogen bij een aanvraag voor een toeslag.

De leden van de fractie van het CDA vragen of de brieven die in het kader van de onderhavige compensatieregeling naar burgers worden gestuurd begrijpelijk zullen zijn en zullen voldoen aan de kaders die de Belastingdienst hierbij zelf heeft gesteld, bijvoorbeeld vanuit het project «Begrijpelijke brieven Belastingdienst». De Belastingdienst maakt gebruik van een zogenaamde brieventeststraat waarin conceptbrieven in een panel getoetst worden op begrijpelijkheid en daarmee ook voldoen aan de kaders die de Belastingdienst zelf heeft gesteld. Uit de eerste resultaten blijkt dat de huidige conceptbrieven als begrijpelijk worden ervaren en geschikt zijn geacht om aan burgers te versturen.

De leden van de fractie van de ChristenUnie vragen om een reflectie op de opmerking van de Afdeling advisering van de Raad van State (de Afdeling) met betrekking tot het hoger «belonen» van grotere fouten. In het nader rapport naar aanleiding van het advies van de Afdeling heeft het kabinet reeds opgemerkt het door de Afdeling geschetste dilemma te onderschrijven.4 Het signaal dat het kabinet wil afgeven − een selectie op discriminatoire gronden is ontoelaatbaar en aan schending van een grondrecht kan niet zonder meer voorbij worden gegaan – heeft het kabinet doen besluiten om te kiezen voor een ruim compensatiebeleid, ondanks dat een correctie fiscaal gezien juist was. Bij de voorgestelde compensatieregeling ligt derhalve het zwaartepunt bij het compenseren van een mogelijke schending van een grondrecht in plaats van wat materieel de juiste belastingafdracht is.

De leden van de fractie van het CDA merken op dat de inschatting is gemaakt dat slechts tegen 1% van de beschikkingen bezwaren zal worden ingediend. Deze leden missen een nadere onderbouwing hiervan en vragen om toe te lichten op welk vergelijkbaar proces dit is gebaseerd en hoe vergelijkbaar dat is voor de onderhavige compensatieregeling. De Belastingdienst refereert hier aan de ervaringen van het programma BZB dat binnen de Belastingdienst belast is met het herstel na de FSV. Het proces waaraan gerefereerd wordt is het proces dat opgezet is voor de opvolging van motie Snels5 – het inzichtelijk maken van effecten van de FSV per burger die in de FSV geregistreerd stond − en de communicatie hiervan.

De leden van de fractie van het CDA vragen om in te gaan op de constateringen van de Afdeling dat in het wetsvoorstel niet de dubbele toets gehanteerd wordt, vanwege de aanname in het voorstel dat sprake is van een grondrechtschending en dat uit de jurisprudentie niet lijkt te volgen dat compensatie voor omliggende aangiftejaren nodig is. In de memorie van toelichting is opgemerkt dat de voorgestelde compensatie wellicht verder gaat dan uit de jurisprudentie volgt, maar dat dit passend wordt geacht en bij kan dragen aan het terugwinnen van het vertrouwen in algemene zin en bij de betrokken burgers.6 Aangiften selecteren op discriminatoire gronden is niet te rechtvaardigen en gegeven de specifieke situatie rond selectie aan de poort is een ruimhartig compensatiebeleid in dezen volgens het kabinet gepast.

Bij de voorgestelde compensatieregeling zal inderdaad niet per aangifte worden bekeken of er sprake is van een grondrechtschending en of de overheid daarbij heeft gehandeld op een wijze die zozeer indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht. Bij de herbeoordeling zal, voor de aangiften die onderdeel uitmaken van de onderzoekspopulatie, worden bezien of de aangifte op relevante en objectief gerechtvaardigde gronden is geselecteerd voor een controle. Indien dat niet aannemelijk kan worden gemaakt, bestaat – in het licht van de bevindingen uit het rapport van PricewaterhouseCoopers over selectie aan de poort – een reële mogelijkheid dat bij de selectie van de aangifte een grondrecht is geschonden. De (on)mogelijk om dit bijvoorbeeld door het ontbreken van gegevens, met zekerheid vast te stellen, komt volgens het kabinet – gegeven de specifieke situatie rond selectie aan de poort – alsdan voor rekening van de Belastingdienst.

De gevolgen van een selectie zonder fiscale grondslag – ofwel een selectie die niet had mogen plaatsvinden – waren niet alleen beperkt tot een correctie van de betreffende aangifte. De selectie zonder fiscale grondslag met de daaruit voortvloeiende correctie heeft als gevolg kunnen hebben dat de burger bij omliggende aangiftejaren is geconfronteerd met een onderzoek naar zijn aangiften met eventuele correcties in de aangifte, terwijl dat onderzoek met de daaruit voortvloeiende correcties niet zou hebben plaatsgevonden als de initiële aangifte niet zou zijn geselecteerd. In dat geval heeft de selectie zonder fiscale grondslag ook indirect negatieve invloed op hoe de Belastingdienst in de jaren na die selectie de burger heeft beoordeeld. Als voor de omliggende aangiftejaren blijkt dat er geen zelfstandige gerechtvaardigde reden was voor een onderzoek naar de aangifte en dat dit onderzoek dus enkel het gevolg is van de selectie van de selectie zonder fiscale grondslag van de initiële aangifte, dan kan volgens het kabinet daar niet zonder meer aan voorbij worden gegaan. Gelet daarop acht het kabinet het gepast om ook voor omliggende aangiftejaren een compensatie toe te kennen.

De leden van de fractie van de SGP vragen waarom niet is gekozen voor een horizonbepaling, nu de wet een tijdelijk karakter kent. De verwachting is dat de Belastingdienst binnen redelijk korte termijn na de inwerkingtreding van de wetgeving de compensaties voor de selecties zonder fiscale grondslag kan toekennen en uitkeren. Dit wil echter niet zeggen dat kan worden volstaan met een wettelijke grondslag voor een vooraf te bepalen periode. De wettelijke grondslag is bijvoorbeeld ook nodig voor de afwikkeling van verzoeken om een aanvullende compensatie. Aangezien de burger tot één jaar na toekenning van de compensatie heeft om een verzoek om aanvullende compensatie in te dienen en in een individueel geval de herbeoordeling en of toekenning van de compensatie langer kan duren dan vooraf wordt verwacht, is het mogelijk dat tussen de inwerkingtreding en de daadwerkelijk laatste handeling van de Belastingdienst op grond van de voorgestelde wet een lange periode zit. Daarnaast is het mogelijk dat eerst een ingediend verzoek om ambtshalve vermindering of een lopende bezwaar- dan wel beroepsprocedure tegen de aanslag of navorderingsaanslag moet worden wordt afgewacht. Op voorhand is daarom niet goed in te schatten binnen welke termijn de Belastingdienst geen gebruik meer maakt van de voorgestelde wet en deze derhalve kan komen te vervallen. Tevens lijken de huidige fiscale wetten gezien hun aard niet geschikt om daarin de voorgestelde compensatieregeling op te nemen. De voorgestelde compensatie is geen reguliere fiscale aangelegenheid.

Het kabinet zal monitoren wanneer de voorgestelde compensatieregeling in zijn geheel is afgewikkeld. De wet zal worden ingetrokken zodra blijkt dat niet langer behoefte is aan de wettelijke grondslag. Hiervan zal sprake zijn als de Belastingdienst niet langer op grond van deze wet een (aanvullende) compensatie zal verstrekken dan wel een beslissing daartoe dient te nemen.

De leden van de fractie van het CDA vragen wanneer het compenseren van burgers na inwerkingtreding van het wetsvoorstel op 1 januari 2024 naar verwachting is afgerond. De verwachting is dat het compenseren van de burgers die in aanmerking komen voor een compensatie in het derde kwartaal van 2024 kan zijn afgerond.

Verder vragen deze leden of er een evaluatie van het wetsvoorstel en de compensatie zal plaatsvinden en hoe dit uit de tekst van het wetsvoorstel blijkt. Bij het wetsvoorstel is niet voorzien in een evaluatiebepaling. Gelet op het bijzondere (specifieke) karakter van deze compensatieregeling en de omstandigheid dat de Belastingdienst naar verwachting binnen een redelijke termijn het compensatiebeleid kan uitvoeren, wordt een evaluatie niet opportuun geacht. Het ontbreken van een evaluatiebepaling laat onverlet dat gedurende de periode dat de Belastingdienst de voorgestelde compensatieregeling uitvoert, wordt gemonitord of het proces voldoet. Indien blijkt dat gedurende de uitvoering door de Belastingdienst wijzigingen in het proces, bijvoorbeeld omtrent het verzoek om aanvullende compensatie, nodig zijn dan zal de Belastingdienst daarnaar handelen. Voorts zullen eventuele ervaringen bij de uitvoering van deze compensatieregeling uiteraard worden meegenomen bij eventuele toekomstige, nog vorm te geven compensatieregelingen.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36424-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.