Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36424 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

||||

|

I. |

ALGEMEEN |

1 |

|||

|

1. |

Inleiding |

1 |

|||

|

2.1 |

Compensatiebeleid Selectie aan de Poort |

2 |

|||

|

2.2 |

Herbeoordeling van de betreffende aangiften |

3 |

|||

|

2.3 |

Compensatie Selectie aan de Poort |

6 |

|||

|

2.3.1 |

Reikwijdte compensatie |

6 |

|||

|

2.3.2 |

Forfaitaire compensatie |

7 |

|||

|

2.3.3. |

Geen actieve verrekening door de Belastingdienst |

11 |

|||

|

2.3.4. |

Compensatie bij eerdere en navolgende aangiftejaren |

11 |

|||

|

2.4 |

Aanvullende compensatie bij bijkomend direct nadeel |

11 |

|||

|

2.5 |

Rentecompensatie |

13 |

|||

|

3. |

Uitvoering en budgettaire gevolgen |

14 |

|||

|

4. |

Doenvermogen |

15 |

|||

|

5. |

Gevolgen voor de regeldruk |

16 |

|||

|

6. |

EU-aspecten en grenseffecten |

16 |

|||

|

7. |

Advies en consultatie |

16 |

|||

|

7.1 |

Internetconsultatie |

16 |

|||

|

7.2 |

Autoriteit Persoonsgegevens |

16 |

|||

|

8. |

Rechtsbescherming |

17 |

|||

|

9. |

Gegevensbescherming |

18 |

|||

|

10. |

Comptabiliteitswet 2016 |

20 |

|||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

20 |

|||

Jaarlijks ontvangt de Belastingdienst circa 12 miljoen aangiften inkomstenbelasting en premie volksverzekeringen. Daarop werd een selectieproces toegepast om aangiften met een mogelijk verhoogd risico op systeemfraude naar voren te laten komen. Dit selectieproces heette «Detectie en selectie aan de Poort1» (hierna: Selectie aan de Poort) en liep van 2008 tot en met het najaar van 2020.

De Belastingdienst dient in zijn selectieprocessen alleen die criteria of gegevens te gebruiken die relevant en objectief gerechtvaardigd zijn om te kunnen controleren of de fiscale wet- en regelgeving op een juiste manier is toegepast. Selectie mag niet plaatsvinden op karakteristieken van de belastingplichtige die (fiscaal) niet relevant zijn.

In dit kader speelt ook de Fraude Signalering Voorziening (FSV) een rol. Een selectie van een aangifte inkomstenbelasting en premie volksverzekeringen als gevolg van het proces Selectie aan de Poort heeft kunnen leiden tot een vermelding in de FSV. De FSV was een registratie-applicatie waarin allerlei risicosignalen werden opgeslagen. Met het gebruik van de FSV zijn veel van de kernbeginselen van de Algemene verordening gegevensbescherming (AVG) geschonden. Dit had nooit mogen gebeuren. Het vertrouwen in de Belastingdienst − en daarmee het vertrouwen in de overheid als geheel – is hierdoor ernstig geschaad.

Een eerste stap om dit vertrouwen weer terug te winnen is erkenning en tegemoetkomen aan het onrecht dat burgers en bedrijven is aangedaan. Hiervoor zijn verschillende trajecten opgestart en maatregelen genomen. De Belastingdienst heeft bijvoorbeeld een excuusbrief gestuurd naar burgers die in de FSV hebben gestaan.

De trajecten en maatregelen die in het kader van het herstel zijn opgestart, dan wel zijn genomen, zullen het onrecht dat is aangedaan nooit ongedaan kunnen maken. Dat laat onverlet dat wordt ingezet op een zo volledig en spoedig mogelijk herstel.

Conform de toezegging van het kabinet2 biedt dit wetsvoorstel de grondslag voor het compensatiebeleid ten aanzien van de selectie van aangiften inkomstenbelasting en premie volksverzekeringen inzake Selectie aan de Poort die niet aannemelijk op fiscale gronden heeft plaatsgevonden en waarbij de selectie heeft geleid tot een correctie van het verzamelinkomen (te weten een hoger verzamelinkomen). Aangezien het wenselijk is om de compensatie met ingang van 1 januari 2024 te kunnen toekennen, is het van belang dat dit wetsvoorstel per 1 januari 2024 in werking treedt. Gelet daarop loopt het wetsvoorstel mee met het pakket Belastingplan 2024.

De Tweede Kamer is op meerdere momenten over de FSV, en daarbij ook over de gang van zaken met betrekking tot Selectie aan de Poort en de gevolgen daarvan geïnformeerd.3 Bij het proces Selectie aan de Poort werden aangiften inkomstenbelasting en premie volksverzekeringen onder meer beoordeeld op mogelijke systeemfraude. Na de mogelijke selectie van de aangifte werd een Uitworp Gewenst met in het redenveld code 1043 (waaronder Aanslagbelastingensysteem Klantinformatiecode (AKI-code) 10434) aan de aangifte toegevoegd. Een AKI-code is een behandelvoornemen voor een aangifte inkomstenbelasting en premie volksverzekeringen dat werd ingebracht in het redenveld van een Uitworp Gewenst. Door het opnemen van AKI’s werden de aangiften herkend door de reguliere selectiemodule van de Belastingdienst, zodat deze voor de behandeling (naar het zogenaamde intensief toezicht) verder konden worden geleid. Tot begin 2018 werden de selectieresultaten met code 1043 vastgelegd in de FSV.

PricewaterhouseCoopers (PwC) heeft in het eerste kwartaal van 2022 het onderzoek afgerond naar het proces rond «Query’s aan de Poort» en heeft geconstateerd dat kwaliteitscontroles en waarborgen voor een zorgvuldige selectie van aangiften inkomstenbelasting en premie volksverzekeringen aan de Poort hebben ontbroken. Gelet daarop heeft PwC geconcludeerd dat hierdoor het risico bestaat dat aangiften inkomstenbelasting en premie volksverzekeringen met fiscaal gelijke karakteristieken geen gelijke kans hebben gehad om aangemerkt te worden als een verhoogd risico op (systeem)fraude. Of daadwerkelijk is geselecteerd op niet-fiscaal relevante kenmerken is volgens PwC niet vast te stellen. Voor code 1043 in het redenveld van een Uitworp Gewenst gekoppeld aan een aangifte die is geselecteerd vanuit de giftenaftrek-query of specifieke zorgkosten-query is door PwC expliciet vastgesteld dat er beslisregels zijn aangetroffen waarbij de selectie in het kader van mogelijke risico’s op onjuistheden meer gericht was op kenmerken van de belastingplichtige − zoals nationaliteit en leeftijd − dan fiscale risico’s.5

De Hoge Raad heeft meerdere uitspraken gedaan over code 1043 die bedoeld is om systeemfraude bij de aangiften inkomstenbelasting en premie volksverzekeringen te bestrijden en de gevolgen hiervan voor de belastingheffing.6 Hieruit volgt dat de rechtmatigheid van het besluit van de inspecteur om een aangifte inkomstenbelasting en premie volksverzekeringen te controleren in beginsel niet wordt aangetast door de manier waarop informatie over de belastingplichtige is verwerkt. Dit kan anders zijn indien de controle van de aangifte inkomstenbelasting en premie volksverzekeringen voortvloeit uit een risicoselectie, een verwerking van persoonsgegevens in een databank of het gebruik van een databank waarin persoonsgegevens zijn opgeslagen op basis van een criterium dat jegens de belastingplichtige leidt tot een schending van een grondrecht, zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging. Indien een rechter tot het oordeel komt dat van een dergelijke situatie sprake is, is het niet uitgesloten dat deze daaraan de conclusie verbindt dat de controle van de aangifte inkomstenbelasting en premie volksverzekeringen heeft plaatsgevonden op een wijze die zozeer indruist tegen hetgeen van een betamelijk handelende overheid mag worden verwacht, dat het gebruik van hetgeen bij die controle aan het licht is gekomen onder alle omstandigheden ontoelaatbaar moet worden geacht. Het voorgaande kan resulteren in de omstandigheid dat aan de inspecteur niet de bevoegdheid toekomt om de betreffende aangifte inkomstenbelasting en premie volksverzekeringen te corrigeren naar aanleiding van hetgeen bij de controle aan het licht is gekomen.

Het kabinet heeft advies gevraagd aan de landsadvocaat. Deze heeft geconcludeerd dat er geen hoge eisen (mogen) worden gesteld aan de motivering door de belastingplichtige bij een dergelijke mogelijke schending van een grondrecht door de risicoselectie.7 Een belanghebbende heeft immers maar beperkt inzicht in die risicoselectie en hoeft daarom alleen gemotiveerd te stellen dat zijn aangifte inkomstenbelasting en premie volksverzekeringen is onderworpen aan risicoselectie met schending van een dergelijk grondrecht en dat, bijvoorbeeld, sprake is van een situatie zoals die in het PwC-rapport «Onderzoek Query's aan de Poort» aan de orde is. Het is dan aan de inspecteur om gegevens aan te dragen op basis waarvan kan worden beoordeeld of de selectie neutraal of niet-discriminatoir heeft plaatsgevonden. Als de inspecteur dit niet kan, dan kan het gevolg zijn dat een correctie van de aangifte inkomstenbelasting en premie volksverzekeringen ongedaan dient te worden gemaakt.

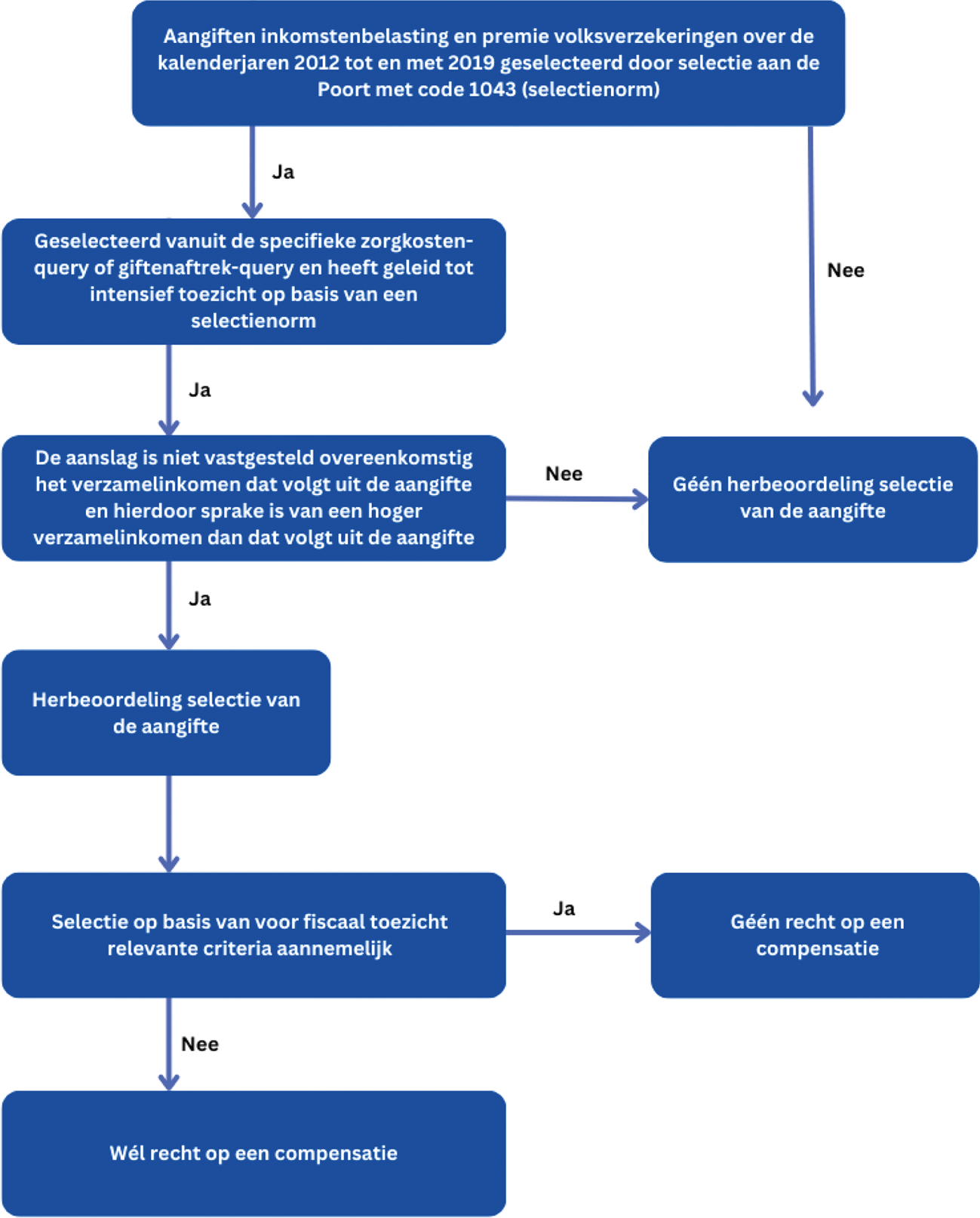

De selectie van de aangiften inkomstenbelasting en premie volksverzekeringen waarvan het PwC-rapport expliciet stelt dat het risico bestaat dat deze selectie meer gericht was op kenmerken van de belastingplichtige, dan op fiscale risico’s, zullen opnieuw worden beoordeeld. Dit is in een eerder stadium aan de Tweede Kamer toegezegd.8 Die beoordeling heeft betrekking op de aangiften inkomstenbelasting en premie volksverzekeringen waarbij Selectie aan de Poort heeft plaatsgevonden vanuit de specifieke zorgkosten-query of giftenaftrek-query en waarbij code 1043 door middel van het redenveld van een Uitworp Gewenst is toegekend aan de aangifte inkomstenbelasting en premie volksverzekeringen en een daaropvolgende registratie van deze selectie in de FSV. De desbetreffende aangiften inkomstenbelasting en premie volksverzekeringen voor de aangiftejaren 2012 tot en met 2019 zullen worden beoordeeld op aanwezigheid van een fiscale grondslag voor de selectie.

In 2023 is aan de Tweede Kamer medegedeeld dat het gaat om ongeveer 12.000 belastingplichtigen met in totaal ongeveer 14.000 aangiften inkomstenbelasting en premie volksverzekeringen.9 Hiervan kwamen bijna 8.000 aangiften inkomstenbelasting en premie volksverzekeringen in aanmerking voor verder handmatig onderzoek. In het kader van dit wetsvoorstel is een kwaliteitscontrole uitgevoerd over deze aantallen. Daaruit volgt dat het gaat om ongeveer 9.600 belastingplichtigen met in totaal ongeveer 10.500 aangiften inkomstenbelasting en premie volksverzekeringen die in aanmerking komen voor handmatig onderzoek.

Bij de herbeoordeling van de selectie van de genoemde aangiften inkomstenbelasting en premie volksverzekeringen wordt gebruikgemaakt van een stappenplan. Dit stappenplan is in de bijlage opgenomen. In het stappenplan is vastgelegd op welke wijze en aan de hand van welke criteria wordt beoordeeld of bij de onderhavige aangiften inkomstenbelasting en premie volksverzekeringen aannemelijk is dat selectie voor fiscaal toezicht heeft plaatsgevonden op fiscaal relevante criteria en of er zodoende aanleiding is om een compensatie toe te kennen. De in het stappenplan opgenomen criteria zijn in lijn met de criteria die uit het onderhavige wetsvoorstel volgen. Indien op basis van deze beoordeling niet aannemelijk kan worden gemaakt dat een selectie op fiscale gronden heeft plaatsgevonden (en daarmee niet valt uit te sluiten dat bij de selectie van de aangifte inkomstenbelasting en premie volksverzekeringen mogelijk sprake is geweest van schending van een grondrecht, zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging) en de selectie niet binnen de reguliere selectiemodule van de Belastingdienst op grond van een relevant risico op onjuistheden in de aangifte (zogenaamde selectieregel) ook zou hebben plaatsgevonden dat fiscaal objectief gerechtvaardigd is als het gaat om het heffen en innen van verschuldigde inkomstenbelasting, worden de betreffende belastingplichtigen op basis van dit wetsvoorstel gecompenseerd. De belastingplichtige wordt alleen gecompenseerd als de selectie zonder fiscale grondslag heeft geresulteerd in een correctie van het verzamelinkomen waarbij het verzamelinkomen hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte.

De voor fiscaal toezicht relevante en objectief gerechtvaardigde criteria die in de handmatige herbeoordeling gevonden kunnen worden, komen voort uit posten uit de aangifte die uitkomen boven de vastgestelde drempelwaardes die wijzen op een risico. Hierbij kan worden gedacht aan hoge aftrekposten en posten die afwijken van informatie van derden die de Belastingdienst gebruikt bij het vooraf invullen van een aangifte. Andere criteria komen voort uit verwijzingen in de behandeling van de aangifte die erop wijzen dat de aangifte onderzocht moet worden vanwege uitkomsten van eerdere onderzoeken. Voorbeelden van aangiften waarbij geen voor fiscaal toezicht relevante en objectief gerechtvaardigde criteria aangetroffen worden in de handmatige herbeoordeling, kunnen aangiften zijn waarbij een gift is opgegeven waarbij de ontvangende ANBI op correcte wijze is beschreven of dat er geen afwijkingen ten aanzien van drempelwaardes worden gevonden.

Voorbeelden van onterechte selectie

1. Een belastingplichtige heeft in zijn aangifte een aftrekpost inzake zorgkosten opgenomen. De hoogte van de aftrekpost ligt onder de drempelwaarden die gelden voor handmatige controle van de aangifte. Desondanks is de aangifte door de inspecteur gecontroleerd en bij de vaststelling van de aanslag gecorrigeerd. Uit de handmatige herbeoordeling blijkt dat er geen voor fiscaal toezicht relevante en objectief gerechtvaardigde criteria in de aangiften zijn opgenomen.

2. Een belastingplichtige heeft in zijn aangifte een aftrekpost opgenomen inzake een gift aan een zekere stichting, zijnde een ANBI. In de beschrijving bij de gift is de naam van de stichting opgenomen. Uit de handmatige herbeoordeling blijkt dat de stichting inderdaad voorkomt in het ANBI-register en er lijkt geen andere voor het fiscale toezicht relevante reden aanwezig om de aangifte te selecteren voor handmatige controle. Toch is de aangifte door de inspecteur gecontroleerd en bij de vaststelling van de aanslag gecorrigeerd.

Voorbeeld terechte selectie

1. Een belastingplichtige heeft in de aangifte een aftrekpost opgenomen inzake zorgkosten. De hoogte van de aftrekpost ligt boven de drempelwaarden die gelden voor handmatige controle van de aangifte. Uit de handmatige herbeoordeling blijkt dat er daarmee wel een voor fiscaal toezicht relevant en objectief gerechtvaardigd criterium in de aangifte is opgenomen. Er was aldus aanleiding voor verdere handmatige controle.

2. Een belastingplichtige heeft in de aangifte een aftrekpost opgenomen naar aanleiding van een gedane gift aan een zekere stichting. In de beschrijving bij de gift is de naam van de stichting opgenomen. Uit de handmatige herbeoordeling blijkt dat de stichting niet voorkomt in het ANBI-register en dat dit ook reden was om de betreffende aangifte te selecteren voor handmatige controle.

Aangiften inkomstenbelasting en premie volksverzekeringen waarbij geen sprake is van een code 1043 in het redenveld van de Uitworp Gewenst na selectie vanuit de specifieke zorgkosten-query en/of giftenaftrek-query worden niet ambtshalve opnieuw beoordeeld op de aanwezigheid van een fiscale selectiegrond. Op grond van het onderzoek van PwC is er namelijk geen concrete aanleiding om de selectie van deze aangiften ook opnieuw ambtshalve te beoordelen.

Schematisch overzicht10

Hiervoor is reeds opgemerkt dat er geen hoge eisen mogen worden gesteld aan de motivering door de belastingplichtige bij een mogelijke schending van een grondrecht door risicoselectie. Het is aan de Belastingdienst om aannemelijk te maken dat sprake is geweest van een selectie op fiscale gronden. Indien een selectie op fiscale gronden door de Belastingdienst niet aannemelijk kan worden gemaakt, is er volgens het kabinet aanleiding om de belastingplichtige te compenseren. Ook als uit de herbeoordeling niet ondubbelzinnig blijkt dat sprake is geweest van een schending van een grondrecht. Het kabinet acht het gepast om ook deze belastingplichtigen te compenseren. Als (alleen) aannemelijk is geworden dat selectie niet op fiscale gronden heeft plaatsgevonden, bestaat het risico dat de selectie discriminatoir is geweest. Het wordt niet juist geacht om geen rekening te houden met de situatie dat een discriminatoire selectie niet kan worden uitgesloten, maar wel aannemelijk is dat geen sprake is geweest van een selectie op grond van fiscale gronden. Ook in een dergelijke situatie moet de belastingplichtige worden gecompenseerd.

Voorts is reeds opgemerkt dat bij aangiften inkomstenbelasting en premie volksverzekeringen die zijn geselecteerd vanuit de specifieke zorgkosten-query of giftenaftrek-query de selectie opnieuw wordt beoordeeld. De omstandigheid dat deze aangiften zijn geselecteerd vanuit de specifieke zorgkosten-query of giftenaftrek-query wil niet zeggen dat de selectie en de daaruit voortvloeiende correctie alleen heeft gezien op die twee onderdelen. De correctie kan ook hebben gezien op een ander onderdeel van de aangifte met als gevolg een hoger verzamelinkomen. Gelet daarop is de compensatie niet alleen beperkt tot de correctie van het verzamelinkomen met betrekking tot uitgaven voor specifieke zorgkosten en/of aftrekbare giften maar ziet deze op de correctie van het verzamelinkomen die het gevolg is geweest van de selectie vanuit de specifieke zorgkosten-query of giftenaftrek-query. Het is onjuist om alleen rekening te houden met correcties ten aanzien van uitgaven voor specifieke zorgkosten en/of giftenaftrek, als de selectie ook heeft kunnen leiden tot andere correcties.

Het voorgaande is in lijn met de jurisprudentie.11 Zoals reeds is toegelicht onder 2.2, heeft de Hoge Raad overwogen dat het zo kan zijn dat wanneer bij de controle van de aangifte van de belastingplichtige een verwerking van persoonsgegevens heeft plaatsgevonden die leidt tot een schending van een grondrecht, aan de inspecteur niet de bevoegdheid toekomt om de aangifte van de belastingplichtige te corrigeren naar aanleiding van die bij de controle aan het licht gekomen punten. Wanneer niet kan worden uitgesloten dat bij de selectie grondrechten zijn geschonden en dus mogelijk sprake is geweest van schending van een grondrecht, wordt het passend geacht om de belastingplichtige (ruimhartig) te compenseren als naar aanleiding hiervan een correctie op het verzamelinkomen in de aangifte heeft plaatsgevonden. Voor de hoogte van de compensatie wordt vervolgens gekeken naar het gevolg van de selectie: de correctie op het verzamelinkomen. Zonder de selectie (op niet aannemelijk gemaakte fiscale gronden) zou de correctie niet hebben plaatsgevonden. De correctie is derhalve het nadeel dat de belastingplichtige ervaart door de selectie zonder een aannemelijk gemaakte fiscale grondslag. Door een compensatie toe te kennen die gelijk is aan de correctie van het verzamelinkomen kan naar mening van het kabinet recht worden gedaan aan de selectie zonder aannemelijk gemaakte fiscale grondslag, ofwel een selectie die dan niet had mogen plaatsvinden. Onder 2.3.2 wordt de keuze voor een forfaitaire compensatie van 100% gelijk aan de correctie van het verzamelinkomen nader toegelicht.

Als na de herbeoordeling niet aannemelijk is dat de aangifte op fiscale gronden is geselecteerd wordt de betreffende belastingplichtige hiervan op de hoogte gesteld en wordt bij voor bezwaar vatbare beschikking een compensatie toegekend. De compensatie zal ambtshalve worden toegekend. De compensatie dient vervolgens conform de Algemene wet bestuursrecht binnen zes weken te worden uitbetaald.12

De belastingplichtige wiens selectie van zijn aangifte is herbeoordeeld, maar waarvan wordt geconcludeerd dat de aangifte op fiscale gronden is geselecteerd, wordt hiervan bij voor bezwaar vatbare beschikking op de hoogte gesteld. Hiertegen staat dus bezwaar, beroep, hoger beroep en beroep in cassatie open.

Het kabinet heeft aangegeven de compensatie te willen vormgeven als een forfaitaire compensatie vanwege de uitvoerbaarheid. De Tweede Kamer is bij de uitwerking van de compensatie verschillende keren geïnformeerd over de gemaakte keuzes. Dit wetsvoorstel is de uitwerking van deze keuzes.13 Gezien de wens om snel tot compensatie over te gaan, de voorbereidingen die daarvoor getroffen zijn voor de uitvoering en de uitwerking die reeds is gecommuniceerd aan het parlement, heeft geen internetconsultatie plaatsgevonden.

Bij de keuze voor een forfaitaire compensatie is overwogen dat deze keuze niet mag betekenen dat dit minder gunstig is voor de belastingplichtige dan als de compensatie plaatsvindt door middel van een ambtshalve vermindering. Dit betekent dat bij de vormgeving van de forfaitaire compensatie ook gekeken moet worden naar de eventuele gevolgen van de correctie ten aanzien van de belasting, premies en inkomensafhankelijke regelingen om een minder gunstige compensatie dan bij ambtshalve vermindering uit te sluiten. Gelet daarop is gekozen voor een forfaitaire compensatie die gelijk is aan de bruto correctie. Op die manier zal in de regel niet snel sprake zijn van ondercompensatie. Voor de hoogte van de forfaitaire compensatie is onderzoek verricht naar de marginale belastingdruk. Inkomensafhankelijke regelingen in de inkomstenbelasting en toeslagen zijn hierbij meegenomen, maar andere inkomensafhankelijke regelingen niet. Uit het onderzoek is gebleken dat de gemiddelde marginale belastingdruk niet boven de 100% uitkomt. Bij een forfaitaire compensatie die gelijk is aan 100% van de bruto correctie van het verzamelinkomen is daarom de kans (zeer) klein dat er ondercompensatie optreedt en wordt de belastingplichtige daarmee waarschijnlijk in overwegende mate gecompenseerd voor alle gevolgen van de correctie voor belasting, premies en inkomensafhankelijke regelingen. Het is mogelijk dat in de regel zelfs sprake is van (enige) overcompensatie. Het kabinet acht deze mogelijke (enige) overcompensatie aanvaardbaar gezien de uitvoerbaarheid, de eenvoud voor belastingplichtigen en de kortere termijn waarin deze compensatie kan worden toegekend. Gelet op het voorgaande is gekozen voor een compensatie die gelijk is aan 100% van het bedrag waarmee het verzamelinkomen bij de aanslag hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte.

Dit wetsvoorstel is het gevolg van jurisprudentie waaruit blijkt dat als wordt vastgesteld dat de Belastingdienst handhaving of toezicht heeft verricht op grond van een criterium dat leidt tot een schending van grondrecht en daardoor op een zodanige wijze heeft gehandeld die «zozeer indruist» tegen wat van een fatsoenlijke overheid mag worden verwacht, dit consequenties kan hebben voor het gebruik van het met die handhaving of toezicht verkregen bewijs en de daarop gebaseerde vervolghandelingen.14 In casu betreft dit de mogelijke discriminatoire selectie van aangiften voor onderzoek. Met het wetsvoorstel wil het kabinet een duidelijk signaal afgeven dat selectie op discriminatoire gronden niet mag en niet kan. Als bij de herbeoordeelde aangiften geen objectieve en gerechtvaardigde reden voor de selectie kan worden gevonden, wordende daarop gebaseerde vervolgacties teruggedraaid in de vorm van een compensatie. Het algemene belang dat de Belastingdienst op een correcte wijze en niet-discriminatoire wijze gebruik maakt van zijn bevoegdheden weegt alsdan zwaar. Met de ruimhartige compensatie voor deze specifieke groep, die wellicht verder gaat dan uit de jurisprudentie volgt, worden belangrijke stappen gezet om het vertrouwen in algemene zin en bij de betrokken burgers terugwinnen.

Indien na een toegekend verzoek om ambtshalve vermindering, bezwaar, beroep, hoger beroep of beroep in cassatie waarbij het verzamelinkomen (uiteindelijk) is vastgesteld conform de aangifte of zelfs lager is vastgesteld dan is aangegeven in de aangifte, volgt er geen compensatie. In een dergelijke situatie is immers uiteindelijk niet in het nadeel afgeweken van het verzamelinkomen dat volgt uit de aangifte.

Bij de totstandkoming van het compensatiebeleid zijn twee opties voor compensatie overwogen. Een alternatief voor de forfaitaire compensatie op basis de daadwerkelijke correctie op het verzamelinkomen is een vast bedrag aan compensatie, bijvoorbeeld op basis van de hoogte van de correctie die in het vaakst voorkomt, of zoals is toegepast in de tegemoetkoming van de immateriële schade als gevolg van AVG-schending in FSV, zijnde € 375.

Voor wat betreft de keuze van een vast bedrag op basis van de hoogte van de correctie geldt dat uit de steekproef vanuit de uitvoeringstoets blijkt dat de bandbreedte van bruto correcties op het verzamelinkomen uiteenloopt van ongeveer € 1.600 tot € 2.650. Het correctiebedrag wat daarin het meest voorkomt is € 2.400. Wanneer voor een vast bedrag gekozen wordt, geldt dat in veel gevallen in hogere mate overgecompenseerd wordt dan bij een individuele benadering op basis van de daadwerkelijke correctie op het verzamelinkomen. Om deze reden is gekozen voor een individuele benadering, die voor de Belastingdienst ook goed uitvoerbaar is.

De keuze voor een vast bedrag, zoals toegepast bij de tegemoetkoming voor immateriële schade als gevolg van AVG-schending in FSV, is gelegen in het feit dat de hoogte van de immateriële schade door die schending niet eenduidig is vast te stellen. Dit is ook de reden waarom deze financiële compensatie los gezien moet worden van de tegemoetkomingen die verstrekt zijn voor mogelijke immateriële schade die ontstaan is als gevolg van een AVG-schending. Het nadeel als gevolg van de onterechte selectie is makkelijk te berekenen op basis van de hoogte van de correctie.

Door voor deze forfaitaire methode te kiezen wordt verdere doorwerking naar inkomensafhankelijke regelingen voorkomen. Voorts is een forfaitaire compensatie (op korte termijn) uitvoerbaar, in tegenstelling tot herstel via ambtshalve vermindering van de betreffende aanslag. Dit alternatief zal waarschijnlijk tot wezenlijke problemen leiden in de uitvoering nu niet vaststaat dat de Belastingdienst in alle individuele gevallen over de benodigde gegevens beschikt om over de kalenderjaren 2012 tot en met 2019 via ambtshalve vermindering passend herstel te kunnen bieden. Dit hangt onder meer nauw samen met het verlopen van de wettelijke bewaartermijn en dat hierdoor mogelijk niet alle relevante gegevens nog voorhanden zijn. Voor het toekennen van een forfaitaire compensatie is gebleken dat de Belastingdienst over voldoende gegevens beschikt om deze te kunnen vaststellen. Voorts zal ambtshalve vermindering leiden tot substantiële uitvoeringsopgaven voor andere uitvoeringsorganisaties dan de Belastingdienst, bijvoorbeeld de Sociale Verzekeringsbank en het Uitvoeringsinstituut Werknemersverzekeringen en de Dienst Toeslagen, vanwege de doorwerking van een aangepast verzamelinkomen naar andere regelingen.

Het kabinet heeft aandacht besteed aan een eventuele doorwerking van de compensatie in het ontvangstjaar naar bijvoorbeeld het recht op een inkomensafhankelijke regeling of bijstandsuitkering. De compensatie is geen fiscale bron van inkomen. De compensatie heeft geen relatie met winst, loon of werkzaamheid. Indien de belastingplichtige ervoor kiest om de compensatie op zijn bank- of spaarrekening te laten staan kan dit wél tot gevolg hebben dat de compensatie tot het (fiscale) vermogen van de belastingplichtige zal worden gerekend, bijvoorbeeld bij zijn aanvraag voor een inkomensafhankelijke regeling of aangifte inkomstenbelasting. Het is derhalve mogelijk dat de compensatie bij de aangifte inkomstenbelasting en premie volksverzekeringen in het jaar volgend op het jaar waarin de compensatie is uitgekeerd gevolgen heeft voor het vast te stellen vermogen. Gelet op de vermogensnormen bij de inkomstenbelasting en inkomensafhankelijke regelingen in samenhang met de gemiddelde hoogte van een compensatie, wordt het niet opportuun geacht om de compensatie van het vermogen bij de eerdergenoemde fiscale gebieden uit te zonderen. Bij het toekennen van de compensatie zal de Belastingdienst de belastingplichtige attenderen over de mogelijke gevolgen voor bijvoorbeeld een inkomensafhankelijke regeling als de compensatie wordt gespaard en daarmee tot het (fiscale) vermogen gaat behoren. De eventuele doorwerking van de compensatie naar het recht op een bijstandsuitkering heeft het kabinet nadrukkelijk beschouwd. Het kabinet wenst rekening te houden met de eventuele gevolgen van een compensatie voor het recht op een bijstandsuitkering, zeker nu daar (strengere) inkomens- en vermogensnormen van toepassing zijn. Het kabinet neemt passende maatregelen om een mogelijke (onwenselijke) doorwerking naar het recht op een bijstandsuitkering te beperken.

Het uitgangspunt is dat de belastingplichtige wiens aangifte zonder een aannemelijk gemaakte fiscale grondslag is geselecteerd niet zelf om een compensatie hoeft te verzoeken. De belastingplichtige dient dus ook niet hiervoor zelf een verzoek tot ambtshalve vermindering in te dienen bij de Belastingdienst. De keuze voor een forfaitaire compensatie laat onverlet dat een belastingplichtige zelf een verzoek tot ambtshalve vermindering bij de inspecteur kan indienen. Het is echter niet de bedoeling dat er dubbele compensatie plaatsvindt. De belastingplichtige wordt gecompenseerd door de forfaitaire compensatie en daarnaast niet nogmaals via ambtshalve vermindering. De Tweede Kamer is reeds per brief geïnformeerd over het zo veel mogelijk voorkomen van samenloop met ambtshalve vermindering.15 Deze samenloop op voorhand minimaliseren door een beperking van de mogelijkheid tot ambtshalve vermindering in te stellen met als gevolg een beperking van de rechtsbescherming, is echter niet gewenst. Een verzoek tot ambtshalve vermindering is mogelijk tot vijf jaar na het jaar waarop een aanslag betrekking heeft. In het geval de vijfjaarstermijn is verstreken, zal de belastingplichtige moeten motiveren waarom er sprake is van een verschoonbare termijnoverschrijding. Mocht de belastingplichtige een verzoek om ambtshalve vermindering doen, dan kan hij bij eventuele afwijzing daarvan in bezwaar, beroep, hoger beroep en beroep in cassatie gaan.

De compensatie zal niet actief door de Belastingdienst worden verrekend met een eventuele openstaande belastingschuld van de belastingplichtige respectievelijk belastingschuldige. Gelet op het karakter van de compensatie in relatie tot het FSV-kader is het niet gepast indien de Belastingdienst uit eigen beweging de compensatie verrekent met een eventuele openstaande belastingschuld. De belastingplichtige respectievelijk belastingschuldige kan hier wel zelf om verzoeken.

Naast een compensatie voor het aangiftejaar waarbij niet aannemelijk kan worden gemaakt dat een aangifte is geselecteerd met een fiscale grondslag (hierna: het selectiejaar), zal ook een compensatie plaatsvinden voor bepaalde omliggende aangiftejaren. Hiervan zal sprake zijn als uit de herbeoordeling blijkt dat er geen andere aanleiding is geweest voor een onderzoek naar deze aangiften met eventueel daaropvolgende correcties van het verzamelinkomen, dan de correctie van het verzamelinkomen naar aanleiding van de eerdere selectie waarbij een fiscale grondslag niet aannemelijk is gemaakt in het selectiejaar.

Bij eerdere aangiftejaren volgt een compensatie voor aangiften waarop een correctie van het verzamelinkomen heeft plaatsgevonden als gevolg van een navorderingsaanslag volgend op de correctie van het verzamelinkomen in de aangifte die is geselecteerd zonder een aannemelijk gemaakte fiscale grondslag. Het is passend om ook voor die jaren een compensatie te bieden, aangezien het onderzoek naar eerdere aangiftejaren vrijwel direct kan volgen uit de correctie van het verzamelinkomen in de aangifte na de selectie zonder een aannemelijk gemaakte fiscale grondslag. Op die manier is een eventuele correctie van het verzamelinkomen in de aangifte in eerdere aangiftejaren direct gerelateerd aan een eerdere selectie van een aangifte zonder een aannemelijk gemaakte fiscale grondslag.

Naast de eerdere aangiftejaren zal ook een compensatie plaatsvinden voor de correcties op het verzamelinkomen in de navolgende aangiftejaren, voor zover uit het onderzoek naar de aangifte van die jaren geen andere aanleiding blijkt dan de correctie van het verzamelinkomen van een eerdere aangifte die zonder een aannemelijk gemaakte fiscale grondslag is geselecteerd. Ook hierbij kan sprake zijn van een direct verband tussen de selectie waarbij de fiscale grondslag van deze selectie niet aannemelijk is gemaakt – met de daaruit voortvloeiende correctie van het verzamelinkomen − en het onderzoek naar een aangifte en correctie van het verzamelinkomen in een navolgend aangiftejaar. De Belastingdienst zal voor de navolgende aangiftejaren daarom beoordelen of correcties van het verzamelinkomen enkel in verband staan met de correctie van het verzamelinkomen in de aangifte die het gevolg is van een selectie zonder een aannemelijk gemaakte fiscale grondslag of dat voor het onderzoek naar die navolgende jaren een afzonderlijke gerechtvaardigde aanleiding kan worden gevonden. Ook de aanvullende beoordeling is onderdeel van de handmatige herbeoordeling van de fiscale grond voor selectie van de aangifte inkomstenbelasting en premie volksverzekeringen.

Het is mogelijk dat ondanks de keuze voor een forfaitaire compensatie die gelijk is aan 100% van de bruto correctie van het verzamelinkomen in het nadeel van de belastingplichtige, de compensatie niet hoog genoeg is om ook al het bijkomende directe nadeel – schade die betrekking heeft op de doorwerking van de correctie naar belasting, premies en inkomensafhankelijke regelingen en direct het gevolg is van de correctie − volledig te compenseren. Het is namelijk mogelijk dat bij een zeer specifieke samenloop van omstandigheden de marginale druk hoger uitkomt dan 100% en dus hoger is dan een forfaitaire compensatie die gelijk is aan 100% van de bruto correctie van het verzamelinkomen. Een correctie van de aangifte inkomstenbelasting en premie volksverzekeringen, waar op grond van dit wetsvoorstel voor wordt gecompenseerd, heeft bijvoorbeeld kunnen resulteren in een hoger verzamelinkomen, wat heeft kunnen resulteren in een verzamelinkomen dat de inkomensgrens voor een inkomensafhankelijke regeling te boven gaat. De belastingplichtige kan in die situatie als direct gevolg van de correctie daarom het recht op een inkomensafhankelijke regeling, bijvoorbeeld de huurtoeslag, hebben verloren. Bij de huurtoeslag was er in het betreffende tijdvak sprake van een «harde» inkomensgrens.

Het kabinet acht het wenselijk om voor die situaties belastingplichtigen de mogelijkheid te bieden om een verzoek tot een aanvullende compensatie in te dienen voor het bijkomende directe nadeel dat ziet op de nadelige gevolgen voor de belastingplichtige ten aanzien van belasting, premies en inkomensafhankelijke regelingen. Bij het toekennen van een forfaitaire compensatie zal de belastingplichtige worden geïnformeerd over deze mogelijkheid en ook over de manier waarop een verzoek daartoe kan worden gedaan.

Bij de beoordeling van het verzoek zal de belastingplichtige het bijkomende directe nadeel aannemelijk moeten maken, om het daadwerkelijk ondervonden bijkomende directe nadeel in de sfeer van de belasting, premies en inkomensafhankelijke regelingen volledig te kunnen laten compenseren. Het is voor de Belastingdienst niet mogelijk om een eventuele aanvullende compensatie zonder meer ambtshalve toe te kennen. De Belastingdienst beschikt mogelijk niet over (alle) gegevens om in individuele gevallen vast te kunnen stellen of de forfaitaire compensatie ook het bijkomende directe nadeel volledig compenseert. Desalniettemin zal de Belastingdienst aan de hand van de fiscale gegevens die beschikbaar zijn proactief zoeken naar belastingplichtigen waarvoor een dergelijke situatie kan gelden en hen ondersteunen bij een verzoek om een aanvullende compensatie.

De Belastingdienst dient binnen zes weken te beslissen op een ingediend verzoek. Dit gebeurt bij voor bezwaar vatbare beschikking. Hiertegen staat bezwaar, beroep, hoger beroep en beroep in cassatie open. Een beslissing op het verzoek kan langer dan zes weken duren als de belastingplichtige in de gelegenheid wordt gesteld om zijn onvolledige verzoek aan te vullen.16

De mogelijkheid om een aanvullende compensatie toegekend te krijgen, ziet derhalve niet op immateriële schade of andere materiële schade. Daarnaast ziet de aanvullende compensatie niet op de materiële schade van iemand anders dan de belastingplichtige wiens aangifte inkomstenbelasting en premie volksverzekeringen is geselecteerd, bijvoorbeeld zijn fiscale partner, die (indirect) het gevolg kan zijn geweest van de selectie en correctie op het verzamelinkomen. Voor een compensatie van dergelijke schade kan de betreffende belastingplichtige zich wenden tot de reeds bestaande schadeprocessen binnen de Belastingdienst omtrent de gevolgen door de FSV.17

De (aanvullende) compensatie zal worden vermeerderd met een forfaitaire rentecompensatie. Bij de gevallen waarin recht bestaat op een compensatie is immers sprake geweest van een mogelijk onterechte selectie – het is niet aannemelijk gemaakt dat de selectie heeft plaatsgevonden op een fiscale relevante grondslag – en een daaruit voortvloeiende correctie van het verzamelinkomen in het nadeel van de belastingplichtige in het selectiejaar of omliggende aangiftejaren. Dit heeft tot gevolg gehad dat de belastingplichtige niet heeft kunnen beschikken over een bepaald bedrag. Gelet daarop acht het kabinet het passend om ook rekening te houden met de gemiste rente-inkomsten. Ten behoeve van de uitvoering van de compensatieregeling wordt hierbij een forfaitair percentage per belastingjaar gehanteerd dat is gebaseerd op de percentages van de belastingrente voor de inkomstenbelasting dat van toepassing was in de jaren vanaf het jaar dat de aangifte inkomstenbelasting en premie volksverzekeringen of aanslag inkomstenbelasting en premie volksverzekeringen handmatig is beoordeeld en waarbij het verzamelinkomen in het nadeel van de burger is gecorrigeerd, tot 1 januari 2024. Het voorgaande leidt tot de volgende forfaitaire percentages en uitkomsten.

|

Jaar waarin correctie heeft plaatsgevonden |

Compensatie wordt vermeerderd met: |

Compensatie inclusief rentevergoeding (uitgaande van een hoofdsom van 100%): |

|---|---|---|

|

2013 |

43% |

143% |

|

2014 |

40% |

140% |

|

2015 |

36% |

136% |

|

2016 |

32% |

132% |

|

2017 |

28% |

128% |

|

2018 |

24% |

124% |

|

2019 |

20% |

120% |

|

2020 |

16% |

116% |

Voorbeeld:

De belastingplichtige ontvangt in 2024 een compensatie, omdat zijn aangifte over de jaren 2018 in 2019 is geselecteerd zonder een aannemelijk gemaakte fiscale grondslag en vervolgens het verzamelinkomen is gecorrigeerd in het nadeel van de burger. De compensatie bedraagt bij dit voorbeeld € 1.000. Vervolgens wordt de compensatie vermeerderd met een forfaitair percentage aan de hand van de rentepercentages van de belastingrente die hebben gegolden in de jaren vanaf correctie tot 2024. In dit geval wordt de compensatie dan vermeerderd met 20%, aangezien in de jaren 2019 tot en met 2023 het percentage van de belastingrente 4% is geweest en dus cumulatief 20%. De totale compensatie bedraagt dan (€ 1.000 x 1,20) € 1.200. De belastingplichtige zou hetzelfde bedrag aan rente krijgen als over elkaar jaar enkelvoudig de rente zou worden berekend aan de hand van het dan geldende percentage voor de belastingrente. De belastingplichtige zou namelijk voor de jaren 2023, 2022, 2021, 2020, 2019 per jaar € 40 rente hebben ontvangen en daarmee in totaal € 200. De rentecompensatie is derhalve vergelijkbaar met het vergoeden van belastingrente, alleen wordt in dit kader met een forfaitair percentage gewerkt waarmee de compensatie wordt vermeerderd.

Het onderhavige wetsvoorstel is beoordeeld met een uitvoeringstoets18. De Belastingdienst acht het onderhavige wetsvoorstel uitvoerbaar bij een inwerkingtreding per 1 januari 2024. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die is bijgevoegd.

In de Kamerbrief van 16 mei 2023 is beschreven dat de onderzoekspopulatie voor het onderzoek naar de gevolgen van Selectie aan de Poort bestaat uit circa 12.000 belastingplichtigen met in totaal circa 14.000 aangiften inkomstenbelasting en premie volksverzekeringen.19 Hierbij kwamen circa 7.800 aangiften inkomstenbelasting en premie volksverzekeringen in aanmerking voor verder handmatig onderzoek. In het kader van de uitvoeringstoets is een kwaliteitscontrole uitgevoerd over deze aantallen. Uit deze kwaliteitscontrole volgt dat de onderzoekspopulatie bestaat uit circa 18.800 belastingplichtigen met in totaal circa 20.400 aangiften inkomstenbelasting en premie volksverzekeringen. Van de 18.800 belastingplichtigen zijn bij circa 9.200 belastingplichtigen voor fiscaal toezicht relevante en objectief gerechtvaardigde criteria gevonden. Hierdoor komen nog circa 9.600 belastingplichtigen met in totaal circa 10.500 aangiften inkomstenbelasting en premie volksverzekeringen in aanmerking komen voor handmatig onderzoek.

In het kader van de uitvoeringstoets is een steekproef uitgevoerd. Op basis van deze steekproef kan worden geconcludeerd dat het uitvoeren van de handmatige herbeoordeling, de bijbehorende burgercommunicatie en het kunnen uitbetalen van compensaties aansluiten op de bestaande processen binnen de Belastingdienst en daarmee derhalve niet leiden tot een complexiteitstoename of -afname.

De resultaten van de steekproef wijzen uit dat het percentage van de handmatig beoordeelde aangiften die in aanmerking komen voor een compensatie ten opzichte van de totale onderzoekspopulatie 19% is. Het gemiddelde correctiebedrag bedroeg € 2.200. Voorts is de verwachting dat 1% van de groep belastingplichtigen die in aanmerking komt voor een compensatie ook in aanmerking komt voor een aanvullende compensatie. Op basis hiervan worden de kosten voor de compensaties geraamd op € 12,3 miljoen. Dit is inclusief correcties in voorafgaande of navolgende kalenderjaren gerelateerd aan de correctie in het selectiejaar, rentevergoeding en een onzekerheidsmarge.

Tot slot worden de uitvoeringskosten bij dit wetsvoorstel geschat op circa € 2,75 miljoen. In de Kamerbrief «Uitwerking beleid tegemoetkoming FSV»20 waarin de compensatieregeling is aangekondigd, waren de totale kosten (inclusief uitvoering) geraamd op een bedrag tussen de € 10–20 miljoen. Al de hiervoor genoemde bedragen tezamen vallen derhalve binnen de raming die eerder is gemaakt.

|

Maatregel |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

Struc. |

|---|---|---|---|---|---|---|---|

|

Wetsvoorstel Wet compensatie selectie aan de poort |

2.154 |

0,3450 |

– |

– |

– |

– |

– |

|

Compensatiekosten |

12.270 |

Voor dit wetsvoorstel is een inschatting gemaakt van de «doenlijkheid». Het gaat er dan om in hoeverre het toekennen van de compensatie en de mogelijkheid voor een aanvullend verzoek (direct) kan leiden tot (problematische) belasting van het doenvermogen van de betreffende belastingplichtigen.

Ten aanzien van het toekennen van een forfaitaire compensatie luidt het oordeel dat dit geen gevolgen heeft voor het doenvermogen van de belastingplichtige die in aanmerking komt voor een compensatie. De belastingplichtige hoeft namelijk niet zelf een verzoek hiertoe te doen. De Belastingdienst zal, indien na de handmatige herbeoordeling is gebleken dat de belastingplichtige in aanmerking komt voor een compensatie, de compensatie ambtshalve toekennen. Hierbij zal de Belastingdienst inzichtelijk maken hoe het bedrag van de compensatie tot stand is gekomen.

Ten aanzien van de groep belastingplichtigen die niet in aanmerking komt voor de compensatie en daarom eventueel in bezwaar zal gaan, kan dit anders zijn. Het nagaan of er terecht geen recht op compensatie bestaat en het eventueel in bezwaar gaan, kan leiden tot een groter beroep op het doenvermogen van de belastingplichtige waarbij dit een aandachtspunt is. Door een proactieve houding van de Belastingdienst wordt gepoogd te voorkomen dat dit grotere beroep op het doenvermogen leidt tot belemmeringen. De Belastingdienst zal de belastingplichtige actief informeren over de uitkomst van de handmatige herbeoordeling en hierbij aangegeven waarom de belastingplichtige geen recht heeft op compensatie. Voorts zal de Belastingdienst de belastingplichtige actief wijzen op de mogelijkheid van bezwaar en op de mogelijkheid om (telefonisch) contact op te nemen met de Belastingdienst, te weten het FSV Meldpunt en het Servicepunt van het programma Buitengewone Zaken Blauw (BZB) van de Belastingdienst. Dit kan bijvoorbeeld in het kader van een informatieverzoek of voor overige vragen. Tevens zal de Belastingdienst monitoren hoe belastingplichtigen reageren op de beschikking omtrent geen compensatie en welke vragen en bezwaren daaruit voortvloeien, zodat hierop kan worden geanticipeerd bij verdere communicatie en interactie met belastingplichtigen. BZB stelt de burger centraal en poogt zo veel mogelijk drempels weg te nemen. Alles overziend is daarom de verwachting dat het grotere beroep op het doenvermogen weliswaar een aandachtpunt is, maar naar verwachting niet of beperkt zal leiden tot problemen.

De mogelijkheid om een verzoek in te dienen voor het bijkomende directe nadeel zal eveneens leiden tot een groter beroep op het doenvermogen van de belastingplichtige waarbij dit een aandachtspunt is, maar naar verwachting niet of beperkt tot problemen zal leiden. De Belastingdienst zal de belastingplichtige actief wijzen op de mogelijkheid voor een aanvullende compensatie door dit op te nemen in de schriftelijke correspondentie ter zake van de compensatie. Het voorgaande laat onverlet dat de belastingplichtige in beginsel echter zelf het initiatief zal moeten nemen om een aanvullende compensatie te krijgen voor het bijkomende directe nadeel door een verzoek in te dienen. De belastingplichtige zal hierbij aannemelijk moeten maken wat het bijkomende directe nadeel is en dit vraagt doenvermogen van de belastingplichtige. De Belastingdienst zal de belastingplichtige wél ondersteunen bij diens verzoek om een aanvullende compensatie door bijvoorbeeld gebruik te maken van de relevante fiscale gegevens die reeds beschikbaar zijn, zover dit mogelijk is. Aangezien het verzoek om een aanvullende compensatie alleen betrekking zal hebben op de gevolgen voor belasting, premies en inkomensafhankelijke regelingen, is het aannemelijk dat de Belastingdienst over (een gedeelte van) de noodzakelijke stukken voor de beoordeling van het verzoek zal beschikken en dus de belastingplichtige in voldoende mate kan ondersteunen bij zijn verzoek. Daarnaast zal de Belastingdienst aan de hand van de fiscale gegevens die beschikbaar zijn proactief zoeken naar belastingplichtigen waarvoor een dergelijke situatie geldt. Voorts is belangrijk om op te merken dat de Belastingdienst belastingplichtigen actief zal wijzen op de mogelijkheden om contact op te nemen met de Belastingdienst (FSV Meldpunt en Servicepunt van BZB) bij vragen en of onduidelijkheden. Tot slot zal de Belastingdienst het proces omtrent de aanvullende compensatie nauwlettend in de gaten houden, zodat het proces tijdig wordt aangepast als blijkt dat het grotere beroep op het doenvermogen leidt tot onvolkomenheden. Gelet hierop is de verwachting dat het grotere beroep op het doenvermogen van de belastingplichtige niet of beperkt zal leiden tot problemen.

De inschatting is dat het wetsvoorstel geen noemenswaardige gevolgen voor de regeldruk heeft. Het Adviescollege toetsing regeldruk heeft het voorstel niet geselecteerd voor een formeel advies, omdat het slechts verwaarloosbare gevolgen voor de regeldruk heeft.

De maatregelen in het onderhavige wetsvoorstel hebben geen EU-aspecten. Voorts geldt voor het wetsvoorstel dat er geen grenseffecten worden voorzien.

Het onderhavige wetsvoorstel is niet ter internetconsultatie voorgelegd. Gelet op de omstandigheid dat het wetsvoorstel onderdeel uitmaakt van het pakket Belastingplan 2024 en het wenselijk is dat het wetsvoorstel op 1 januari 2024 in werking zal treden en het parlement dat reeds is geïnformeerd over het compensatiebeleid, is er onvoldoende ruimte geweest om het wetsvoorstel ter internetconsultatie voor te leggen. Het zo snel mogelijk compenseren van de belastingplichtigen heeft in deze afweging de doorslag gegeven.

De Autoriteit Persoonsgegevens is op 10 augustus 2023 om advies gevraagd21. De Autoriteit Persoonsgegevens heeft advies uitgebracht op 29 augustus 2023. Daarin heeft de Autoriteit Persoonsgegevens geadviseerd in de wettekst te expliciteren dat de inspecteur bevoegd is om bijzondere persoonsgegevens en gegevens van strafrechtelijke aard te verwerken. Dit advies is opgevolgd door in artikel 8, eerste lid, expliciet op te nemen dat de inspecteur bevoegd is bijzondere categorieën van persoonsgegevens en gegevens van strafrechtelijke aard te verwerken indien dit noodzakelijk is voor de vaststelling of aan artikel 2, eerste lid, is voldaan. Ook adviseert de Autoriteit Persoonsgegevens om in de toelichting duidelijk aan te geven welke uitzonderingsgrond op het beginselverbod op verwerking van bijzondere persoonsgegevens aan de orde is, waarom dat zo is en zo concreet mogelijk en uitputtend aan te geven welke bijzondere persoonsgegevens dat zijn en waar die gegevens van afkomstig zijn. Wat betreft de verwerking van persoonsgegevens van strafrechtelijke aard adviseert de Autoriteit Persoonsgegevens in gelijke zin. Voor zover «gewone» persoonsgegevens worden verwerkt adviseert de Autoriteit Persoonsgegevens eveneens deze zo concreet en uitputtend mogelijk te benoemen in de toelichting. Naar aanleiding van dit advies is paragraaf 9 van deze toelichting hierop aangevuld.

Een compensatie zal, bij voor bezwaar vatbare beschikking, ambtshalve worden toegekend. Dit betekent dat hiertegen bezwaar, beroep, hoger beroep en beroep in cassatie openstaat. Een eventuele aanvullende compensatie wordt ook bij voor bezwaar vatbare beschikking toegekend. Hier staat dus eveneens bezwaar, beroep, hoger beroep en beroep in cassatie open bij de fiscale rechter.

Het is ook juist om de belastingplichtige wiens selectie van zijn aangifte is herbeoordeeld, maar waarvan wordt geconcludeerd dat deze op fiscale gronden is geselecteerd, hiervan bij voor bezwaar vatbare beschikking op de hoogte te stellen. Op die manier heeft deze belastingplichtige de mogelijkheid om in bezwaar, beroep, hoger beroep en beroep in cassatie te gaan als hij zich niet kan vinden in de uitkomst van de handmatige herbeoordeling.

In paragraaf 3 is reeds opgemerkt dat uit de uitvoeringstoets volgt dat op basis van de uitgevoerde steekproef in 19% van de gevallen recht zal zijn op een compensatie. Dit betekent dat in 81% van de gevallen geen recht zal zijn op een compensatie. Voor een inschatting van het aantal burgers dat bezwaar zal indienen, is gekeken naar vergelijkbare processen binnen het FSV-kader door BZB. Bij de vergelijkbare processen is gebleken dat een zeer kleine groep belastingplichtigen in actie komt na correspondentie. Van de circa 250.000 verzonden brieven is in circa 600 gevallen een reactie vanuit de burger gekomen. Dit is slechts 0,2%. Gebaseerd op deze eerdere bevindingen is de verwachting dat een zeer klein aantal van de belastingplichtigen in bezwaar zal gaan. De te verwachten situaties waarin bezwaar zal worden ingediend zijn die waarin de burger geïnformeerd wordt dat sprake was van terechte selectie doordat er voor fiscaal toezicht relevante en objectief gerechtvaardigde criteria gevonden zijn en de situatie waarin de burger geïnformeerd wordt dat er sprake was van onterechte selectie en dat de hoogte van de financiële compensatie niet voldoende is voor het nadeel dat is ondervonden.

Het kabinet is van mening dat 1% bezwaren een reële inschatting is. Mocht het aantal bezwaren toch hoger uitvallen, dan vraagt dit meer capaciteit. In de uitvoeringstoets is een onzekerheidsmarge opgenomen, waarbinnen dergelijke financiële tegenvallers kunnen worden opgevangen.

Het wetsvoorstel is ter advisering voorgelegd aan de Raad voor de rechtspraak. De Raad voor de rechtspraak verwacht dat het wetsvoorstel leidt tot een beperkte (en eenmalige) toename van de werklast. Uit de uitvoeringstoets blijkt immers dat het wetsvoorstel tot een beperkt aantal bezwaarzaken en daarmee een beperkt aantal beroepszaken zal leiden. De Raad voor de rechtspraak concludeert daarom dat hooguit enkele tientallen beroepsprocedures bij de rechtbanken aanhangig worden gemaakt.

Ten behoeve van de herbeoordeling van de betreffende aangiften worden persoonsgegevens verwerkt en daarmee zijn de bepalingen van de Algemene verordening gegevensbescherming (AVG) van toepassing. Bij de herbeoordeling wordt gewerkt met een stappenplan met bijbehorende werkinstructie22. Bij de uitvoering wordt ook gebruikgemaakt van een procesbeschrijving – een specificering van eerder gemaakte processen voor andere onderzoekstrajecten – met een duidelijke weergave van de daarin meegenomen maatregelen waarmee aangetoond wordt dat voldaan wordt aan de naleving van de vereisten van de AVG.

De onderzoekspopulatie betreft een deelpopulatie van de FSV. Het onderzoek heeft als doel vast te stellen in hoeverre sprake was van een selectie op fiscale gronden ten einde te bepalen of er een reden is voor compensatie. De Belastingdienst heeft ten aanzien van de FSV een data protection impact assessment (DPIA) uitgevoerd met als doel om 1) de verwerkingen van het programma BZB in kaart te brengen en 2) de grondslag voor deze verwerkingen vast te leggen en 3) de risico’s van deze verwerkingen te beoordelen en maatregelen te nemen om de risico’s te beperken. Bij de uitvoering van dit wetsvoorstel zal worden voldaan aan de naleving van de met de DPIA beschreven maatregelen waarmee de risico’s die in de DPIA worden genoemd tot een aanvaardbaar niveau worden teruggebracht. Met dit wetsvoorstel wordt beoogd om compensatie toe te kennen aan belastingplichtigen wier aangifte zonder een aannemelijk gemaakte fiscale grondslag is geselecteerd en ten aanzien van wie naar aanleiding van die selectie het verzamelinkomen bij de aanslag of navorderingsaanslag hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte, onderscheidenlijk de reeds opgelegde aanslag. Het wetsvoorstel voorziet in de wettelijke verplichting voor het toekennen van deze compensatie. De verwerkingen die binnen de Belastingdienst (BZB) plaatsvinden ter uitvoering van dit wetsvoorstel vinden hun grondslag in artikel 6, eerste lid, aanhef en onder c, van de AVG.

De selectie van de aangiften inkomstenbelasting en premie volksverzekeringen waarvan het PwC-rapport expliciet stelt dat het risico bestaat dat deze selectie meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s, zullen opnieuw worden beoordeeld. Als bij de herbeoordeling blijkt dat de selectie zonder aannemelijk gemaakte fiscale gronden heeft plaatsgevonden of als dit niet kan worden uitgesloten, is het juist om de betreffende burger te compenseren. Voor de hiervoor noodzakelijke herbeoordeling en het kunnen toekennen van de compensatie zullen er binnen de Belastingdienst (binnen BZB) persoonsgegevens worden verwerkt. Hierbij kan worden gedacht aan persoonsgegevens als het BSN. Van deze gegevens kan kennis worden genomen om te kunnen voldoen aan de verplichting om de betreffende burgers te compenseren. De uitzondering op het verbod op de verwerking van bijzondere categorieën van gegevens van artikel 9, tweede lid, onderdeel g, van de AVG is van toepassing. De verwerkingen zijn noodzakelijk voor de uitvoering van dit wetsvoorstel, dat de grondslag biedt voor het toekennen van compensatie.

Om te komen tot een selectie van de aangiftes, worden de fiscale criteria die worden gebruikt om op fiscale grondslag te selecteren vergeleken met de in FSV opgenomen aantekenvelden. In de FSV komen niet alleen persoonsgegevens maar ook bijzondere categorieën van persoonsgegevens, zoals gegevens over religieuze of levensbeschouwelijke overtuigingen of gegevens over gezondheid, en strafrechtelijke gegevens voor. De opgeslagen gegevens uit FSV worden getoetst of daarmee sprake is van een fiscaal criterium of dat sprake is van generieke informatie. Indien sprake is van een fiscaal criterium worden de gegevens niet verder verwerkt. Indien sprake is van generieke informatie blijft de verwerking van deze bijzondere en/of strafrechtelijke gegevens beperkt tot de generieke informatie, veelal uitgedrukt in codes of soortbenamingen.

Het gebruik van de persoonsgegevens dient te worden afgewogen tegen het belang dat elke betrokkene heeft bij de bescherming van zijn grondrechten. De verwerking die het gevolg zijn van dit wetsvoorstel dient daarbij rekening te houden met de vereisten van proportionaliteit en subsidiariteit.

Het doel van de verwerkingen die gaan plaatsvinden is de toedeling van een taak van de Belastingdienst om te voorzien in het herstel van het nadeel dat de belanghebbenden is toegebracht door een schending van hun grondrechten door toekenning van een compensatie. Het doel valt daarmee binnen de noodzaak om de grondrechten van de betrokkenen te beschermen. Er kan immers geen sprake zijn van bescherming indien niet wordt voorzien in het herstel van een schending.

Er wordt voldaan aan het vereiste van proportionaliteit doordat door het gebruik van (bijzondere en strafrechtelijke) persoonsgegevens een selectie mogelijk wordt die noodzakelijk is om te kunnen voorzien in het recht van compensatie voor de met dit wetsvoorstel gedefinieerde belanghebbenden.

Er wordt met dit voorstel ook voldaan aan het vereiste van subsidiariteit. De verwerking van bijzondere dan wel strafrechtelijke gegevens blijft immers beperkt tot de selectie van belanghebbenden en deze gegevens worden vervolgens niet verder verwerkt.

Bij de uitvoering wordt gebruik gemaakt door de behandelaar van het systeem ABS waar fiscale informatie over de belastingbetaler zijn vastgelegd. Door gebruik te maken van vastgestelde fiscale criteria krijgt de behandelaar toegang en inzage in de voor de uitvoering relevante informatie. Toegang en inzage blijft op deze manier tot het hoogstnoodzakelijke. De verwerkingen die kunnen worden uitgevoerd blijven ook beperkt tot toegang en inzage en is een invulling van de beschermingsmaatregel die ziet op toekenning van rollen en daaraan gekoppelde gebruikersrechten.

Daarnaast heeft de behandelaar inzage in de FSV en de aantekenvelden die ook bijzondere en strafrechtelijke gegevens kunnen bevatten. Deze toegang blijft beperkt tot de gekwalificeerde behandelaren binnen BZB voor de uitvoering van het selectieonderzoek.

Met deze inzage beoordeelt de behandelaar of daarbij sprake is van specifieke informatie zodat een fiscale selectie heeft plaatsgehad. Indien bevestigend is het onderzoek afgerond en vindt geen verdere verwerking plaats en wordt het dossier gesloten.

Indien wel sprake is van generieke informatie dan wordt dit onderzoeksresultaat opgeslagen in een afgeschermde omgeving. Het onderzoeksresultaat wordt na invoering van de wet aangevuld met NAW gegevens en BSN om tot afgifte van een beschikking en uitbetaling te komen.

Gedurende het proces worden uiteraard de dataminimalisatie en beveiliging bewaakt en zal zorgvuldig met de (bijzondere) persoonsgegevens worden omgegaan. Bij de eerdergenoemde DPIA is uitvoerig gekeken naar maatregelen om eventuele risico’s bij deze verwerkingen te beperken.

In dit onderdeel van de memorie van toelichting worden de nagestreefde doelen, de nagestreefde doeltreffendheid en de nagestreefde doelmatigheid beschreven van dit wetsvoorstel.

Nagestreefde doelen

Het kabinet heeft reeds aangegeven het passend te achten om belastingplichtigen te compenseren wier aangiften zonder fiscale grondslag is geselecteerd met als gevolg een correctie van het verzamelinkomen in het nadeel van de belastingplichtige. Het wetsvoorstel heeft tot doel en biedt de mogelijkheid om (alleen) deze groep belastingplichtigen daadwerkelijk te kunnen compenseren. De voorwaarden die in het wetsvoorstel zijn opgenomen om in aanmerking te komen voor een compensatie sluiten aan bij de wens van het kabinet om voor een specifieke situatie te compenseren. Alleen bij de aangiften inkomstenbelasting waarvan het PwC-rapport expliciet stelt dat het risico bestaat dat deze selectie meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s waarbij blijkt dat de selectie op niet-fiscale gronden heeft plaatsgevonden voldoen, kan op grond van het wetsvoorstel voor worden gecompenseerd. Het wetsvoorstel voorziet daarbij in een grondslag om een rentevergoeding uit te keren en een aanvullende compensatie voor bijkomend direct nadeel. Daarmee voldoet het wetsvoorstel aan het doel dat wordt beoogd.

Doeltreffendheid

Met een compensatie van 100% van de correctie wordt verwacht dat een groot deel van het ondervonden nadeel kan worden gecompenseerd. In de gevallen waarin een belastingplichtige meent dat het nadeel hoger is, kan diegene een beroep doen op de aanvullende compensatie bij bijkomend direct nadeel.

Doelmatigheid

Het gebruik van een forfaitair bedrag heeft als voordeel dat getroffen belastingplichtigen op een uitvoerbare manier ruimhartig kunnen worden gecompenseerd.

Artikel 1. Begripsbepalingen

De begripsbepalingen behoeven geen nadere toelichting.

Artikel 2. Compensatie

Het voorgestelde artikel 2, eerste lid, regelt welke doelgroep in aanmerking komt voor de compensatie wegens selectie van een aangifte inkomstenbelasting en premie volksverzekeringen, waarbij selectie op een fiscale grondslag niet aannemelijk kan worden gemaakt. Het gaat om aangiften inkomstenbelasting en premie volksverzekeringen over de kalenderjaren 2012 tot en met 2019 die door het proces Selectie aan de Poort voor een handmatige beoordeling zijn geselecteerd. Hierbij geldt dat door de inspecteur niet aannemelijk kan worden gemaakt dat bij die selectie vanuit de geautomatiseerde zoekopdracht aan de hand van uitgaven voor specifieke zorgkosten als bedoeld in artikel 6.17 van de Wet inkomstenbelasting 2001 (Wet IB 2001) of aftrekbare giften als bedoeld in artikel 6.32 Wet IB 2001, sprake is geweest van een fiscale selectiegrond of fiscaal relevant feit. Tevens moet de aangifte inkomstenbelasting en premie volksverzekeringen vanwege die selectie een Uitworp Gewenst met in het redenveld een code 1043 hebben ontvangen en een daarmee samenhangende registratie in de FSV. Voorts moet de selectie hebben geleid tot een handmatige beoordeling van de aangifte in een van de intensief toezichtteams van de Belastingdienst op basis van een code 1043. Daarnaast dient bij de aanslag het verzamelinkomen hoger te zijn vastgesteld dan het verzamelinkomen dat volgt uit de aangifte.

Voorgesteld wordt de groep belastingplichtigen die in aanmerking komt voor een compensatie te bepalen door middel van een herbeoordeling van de selectie van de aangiften inkomstenbelasting en premie volksverzekeringen die mogelijk onderdeel waren van voornoemd selectieproces. Indien geen relevante, geschikte en objectief gerechtvaardigde criteria voor selectie voor fiscaal toezicht door een toezichtteams aannemelijk gemaakt kunnen worden en de selectie niet ook zou hebben plaatsgevonden op grond van een andere selectieregel op basis van de reguliere selectiemodule van de Belastingdienst die fiscaal en objectief gerechtvaardigd is, komt de betrokken belastingplichtige in aanmerking voor een forfaitaire compensatie. Dit geldt dus ook zonder dat expliciet is vastgesteld dat sprake is van een schending van een grondrecht.

Voorgesteld wordt dat de inspecteur de compensatie ambtshalve toekent, zodat de compensatie niet door belastingplichtige hoeft te worden aangevraagd.

Uit het voorgestelde artikel 2, tweede en derde lid, volgt dat ook een forfaitaire compensatie wordt toegekend voor eerdere aanslagen inkomstenbelasting en premie volksverzekeringen en navolgende aangiften aanslagen inkomstenbelasting en premie volksverzekeringen die aan handmatig toezicht zijn onderworpen en waarbij het verzamelinkomen hoger is vastgesteld dan volgt uit de aangifte inkomstenbelasting en premie volksverzekeringen of aanslag inkomstenbelasting en premie volksverzekeringen, en dit enkel het gevolg is geweest van de eerdere correctie van het verzamelinkomen als gevolg van een selectie waarvoor een fiscale grond niet aannemelijk is gemaakt. Het gaat hierbij om hetzelfde tijdvak als het tijdvak dat ten grondslag ligt aan een compensatie op grond van het voorgestelde artikel 2, eerste lid. De Belastingdienst zal bij de eerdere en de navolgende aangiftejaren moeten bezien of correcties van het verzamelinkomen bij die aangiftejaren enkel in verband staan met de correctie van het verzamelinkomen in de aangifte inkomstenbelasting en premie volksverzekeringen in het selectiejaar of dat voor het onderzoek in die jaren een andere gerechtvaardigde aanleiding bestaat.

In het voorgestelde artikel 2, vierde lid, wordt geregeld dat de compensatie wordt toegekend per aangifte inkomstenbelasting en premie volksverzekeringen dan wel aanslag inkomstenbelasting en premie volksverzekeringen.

Artikel 3. Compensatie bij voor bezwaar vatbare beschikking

Het voorgestelde artikel 3, eerste lid, regelt dat de compensatie wordt vastgesteld bij voor bezwaar vatbare beschikking en dat meerdere compensaties kunnen worden vastgesteld bij één beschikking. Uit het voorgestelde artikel 3, tweede lid, volgt dat hierbij hoofdstuk V van de Algemene wet inzake rijksbelastingen (AWR) van overeenkomstige toepassing is. Hoofdstuk V van de AWR ziet op de (fiscale) bezwaar- en beroepsmogelijkheid bij voor bezwaar vatbare beschikkingen. Het overeenkomstig van toepassing verklaren van hoofdstuk V van de AWR heeft als gevolg dat na bezwaar de beschikking bij een eventueel beroep, hoger beroep of beroep in cassatie aan de fiscale rechter wordt voorgelegd.

Artikel 4. Componenten compensatie

Het voorgestelde artikel 4, eerste lid, regelt de hoogte van de compensatie wegens selectie van een aangifte inkomstenbelasting en premie volksverzekeringen waarbij de inspecteur de selectie op fiscale gronden niet aannemelijk heeft kunnen maken. Voorgesteld wordt belanghebbenden te compenseren door middel van het toekennen van een forfaitair bedrag en niet door middel van het verlenen van een ambtshalve vermindering van de desbetreffende (navorderings)aanslag(en) inkomstenbelasting en premie volksverzekeringen. Voorgesteld wordt om de hoogte van de compensatie vast te stellen op een bedrag gelijk aan (lees: 100% van) het brutobedrag waarmee het verzamelinkomen bij de aanslag of navorderingsaanslag hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte of reeds opgelegde aanslag. Door niet te kiezen voor de route van ambtshalve vermindering, wordt doorwerking naar inkomensafhankelijke regelingen voorkomen.

In het voorgestelde artikel 4, tweede lid, wordt geregeld dat, indien het bedrag waarmee het verzamelinkomen bij de aanslag dan wel navorderingsaanslag hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte of reeds opgelegde aanslag wordt bijgesteld naar aanleiding van een verzoek om ambtshalve vermindering, bezwaar, beroep, hoger beroep of beroep in cassatie van de belastingplichtige de compensatie gelijk is aan het bedrag waarmee het bijgestelde verzamelinkomen hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte of reeds opgelegde aanslag. Voorts volgt uit het voorgestelde artikel 4, tweede lid, tweede zin, dat een ingediend verzoek om ambtshalve vermindering of een lopende bezwaar- dan wel beroepsprocedure tegen de aanslag of navorderingsaanslag wordt afgewacht, alvorens de hoogte van de forfaitaire compensatie wordt vastgesteld. Hiermee wordt voorkomen dat de forfaitaire compensatie te hoog of te laag wordt vastgesteld, als het verzamelinkomen vervolgens wijzigt als gevolg van het verzoek om ambtshalve vermindering of een bezwaar- of beroepsprocedure.

Uit het voorgestelde artikel 4, derde lid, volgt dat de compensatie wordt vermeerderd met een forfaitaire vergoeding voor de misgelopen rente. Het behelst hierbij een forfaitaire vergoeding die wordt gebaseerd op de percentages voor de belastingrente voor de inkomstenbelasting die van toepassing waren in de jaren vanaf het jaar dat de correctie heeft plaatsgevonden en het verzamelinkomen is gecorrigeerd tot en met 31 december 2023.

Artikel 5. Aanvullende compensatie

Het is mogelijk dat de compensatie niet hoog genoeg is om ook alle uit de correctie direct voortvloeiende gevolgen met betrekking tot de belasting, premies of inkomensafhankelijke regelingen volledig te compenseren. Een correctie van de aangifte inkomstenbelasting en premie volksverzekeringen heeft bijvoorbeeld kunnen resulteren in een hoger verzamelinkomen, met als gevolg dat de betreffende belastingplichtige meer belasting en premies moest betalen en bijvoorbeeld geen recht had op huurtoeslag dan wel recht had op een lager bedrag aan huurtoeslag. In die situatie kunnen de financiële gevolgen ten aanzien van de belastingheffing, premies en inkomensafhankelijke regelingen, als direct gevolg van de correctie, hoger zijn dan 100% van het brutobedrag waarmee het verzamelinkomen hoger is vastgesteld dan het verzamelinkomen dat volgt uit de aangifte of reeds opgelegde aanslag.

In het voorgestelde artikel 5, eerste lid, is daarom opgenomen dat aan de belastingplichtige die aannemelijk maakt dat de directe nadelige gevolgen van die correctie ten aanzien van de verschuldigde inkomstenbelasting, premies volksverzekeringen of inkomensafhankelijke regelingen groter zijn dan de forfaitaire compensatie, op verzoek een aanvullende compensatie voor deze gevolgen wordt toegekend. Bij de beoordeling van het verzoek zal de belastingplichtige het bijkomende directe nadeel aannemelijk moeten maken. Het gaat hierbij dus enkel om het directe nadeel dat het gevolg is van de doorwerking van het door de inspecteur gecorrigeerde verzamelinkomen naar de verschuldigde inkomstenbelasting en premies volksverzekeringen en de te ontvangen bedragen inzake inkomensafhankelijke regelingen en dat niet geheel wordt gecompenseerd door de forfaitaire compensatie, bedoeld in artikel 2, eerste, tweede en derde lid. Een belastingplichtige kan alleen van deze mogelijkheid gebruik maken als ambtshalve aan hem een forfaitaire compensatie, bedoeld in artikel 2, eerste, tweede en derde lid, is toegekend.

Uit het voorgestelde artikel 5, tweede lid, volgt dat het bedrag van de aanvullende compensatie gelijk is aan het bedrag aan nadelige gevolgen dat het bedrag van de compensatie, bedoeld in artikel 4, eerste lid, te boven gaat.

In het voorgestelde artikel 5, derde lid, wordt bepaald dat ook de aanvullende compensatie wordt vermeerderd met een rentevergoeding overeenkomstig die voor de compensatie gaat gelden.

In het voorgestelde artikel 5, vierde lid, wordt geregeld dat een belastingplichtige zijn verzoek om aanvullende compensatie voor het bijkomende directe nadeel kan indienen tot uiterlijk één jaar na dagtekening van de beschikking tot toekenning van de compensatie, bedoeld in artikel 2, eerste, tweede en derde lid. Uit het voorgestelde artikel 5, vijfde lid, volgt dat de inspecteur binnen zes weken na ontvangst van het verzoek op het ingediende verzoek beslist en dat dit gebeurt bij voor bezwaar vatbare beschikking als bedoeld in hoofdstuk V AWR.

Artikel 6. Uitbetaling compensatie en aanvullende compensatie

Het voorgestelde artikel 6, eerste lid, regelt dat de Belastingdienst de compensatie uitbetaalt op het bankrekeningnummer dat ten aanzien van de belanghebbende ten behoeve van diens fiscale verplichtingen bij de Belastingdienst bekend is.

In het voorgestelde artikel 6, tweede lid, wordt bepaald dat de Belastingdienst een (aanvullende) compensatie niet kan verrekenen met een openstaande belastingschuld van de betreffende belastingplichtige. Dit kan alleen indien de belastingplichtige daar zelf om verzoekt.

Artikel 7. Beschikking bij niet toekennen compensatie

In het voorgestelde artikel 7 wordt bepaald dat de belastingplichtige wiens aangifte inkomstenbelasting en premie volksverzekeringen is herbeoordeeld en valt binnen de groep aangiften, bedoeld in het voorgestelde artikel 2, eerste lid, onderdelen a en b, maar waarvan wordt geconcludeerd dat deze op fiscale gronden is geselecteerd en daarom geen recht bestaat op een compensatie bij voor bezwaar vatbare beschikking op de hoogte wordt gesteld. Ook hierbij geldt overeenkomstig het voorgestelde artikel 3, eerste lid, dat één beschikking kan worden afgegeven voor meerdere belastingjaren.

Artikel 8. Verwerking van persoonsgegevens van strafrechtelijke aard

In het voorgestelde artikel 8, eerste lid, wordt de grondslag geboden voor de inspecteur om bijzondere categorieën van persoonsgegevens en persoonsgegevens van strafrechtelijke aard te kunnen verwerken.

In het voorgestelde artikel 8, tweede lid, wordt bepaald dat bij de verwerking van persoonsgegevens van strafrechtelijke aard wordt voorzien in zodanige waarborgen dat de persoonlijke levenssfeer van de betrokkene niet onevenredig wordt geschaad. Deze waarborgen zijn toegelicht in het algemeen deel van de toelichting op dit wetsvoorstel.

Artikel 9. Inwerkingtreding

Het voorgestelde artikel 9 regelt de inwerkingtreding. Zoals toegelicht in het algemeen deel van deze memorie wordt voorgesteld dat dit wetsvoorstel per 1 januari 2024 in werking treedt. De termijn tussen de publicatiedatum van de wet en het tijdstip van inwerkingtreding zal naar verwachting minder dan twee maanden zijn. Gelet op de wens om vanaf 1 januari 2024 de compensatie te kunnen toekennen en belastingplichtigen daadwerkelijk te kunnen compenseren, wordt afgeweken van de minimuminvoeringstermijn. Het wordt onwenselijk geacht als het wetsvoorstel later dan 1 januari 2024 in werking treedt en zodoende belastingplichtigen langer moeten wachten op compensatie.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kamerstukken II 2019/20, 31 066, nrs. 632, 681, 711, en Kamerstukken II 2021/22, 31 066, nr. 992.

Voor de periode 2015–2018 zijn naast AKI 1043 ook de AKI’s 1044, 9044 en 9045 en een 10-cijferige code beginnend met 11 gebruikt voor de selectie van (vermoedelijke) fraude. Zie het feitenrelaas dat is bijgevoegd bij de Kamerbrief Onderzoek naar projectcode 1043 en beantwoording Kamervragen van 13 oktober 2020 (Kamerstukken II 2020/21, 31 066, 711). In dit wetsvoorstel wordt met code 1043 bedoeld: AKI 1043, AKI 1044, AKI 9044 en AKI 9045 en een 10-cijferige code beginnend met 11 gebruikt voor de selectie van (vermoedelijke) fraude.

Zie het rapport «Onderzoek Query's aan de Poort» door PwC (bijlage bij Kamerbrief «PwC-rapporten over de Fraudesignaleringsvoorziening (FSV) van de Belastingdienst» (Kamerstukken II 2021/22, 31 066, nr. 992).

Het advies van de landsadvocaat is bijgevoegd bij de Kamerbrief vormgeving tegemoetkoming FSV van 24 juni 2022 (Kamerstukken II 2021/22, 31 066, nr. 1065).

Kamerstukken II 2021/22, 31 066, nr. 1065 en Kamerstukken II 2022/23, 31 066, nrs. 1131 en 1231.

De Belastingdienst heeft een website ingericht waar belastingplichtigen informatie kunnen vinden over FSV en de gevolgen daarvan (fsvportaal.belastingdienst.nl).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36424-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.