Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31066 nr. 1065 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 juni 2022

Tot februari 2020 gebruikte de Belastingdienst de Fraude Signalering Voorziening (FSV) om risicosignalen en informatieverzoeken vast te leggen. Een dergelijk systeem dient te voldoen aan de eisen die wet- en regelgeving, zoals de Algemene verordening gegevensbescherming (AVG), daaraan stelt. Bij FSV was dit niet het geval. Daarom is FSV in februari 2020 uitgezet. Deze schending van de AVG is ook door de Autoriteit Persoonsgegevens (AP) bevestigd in het rapport van 29 oktober 2021 en zoals ik op 12 april jl. (Kamerstuk 31 066, nr. 1001) heb aangegeven heeft de AP hiervoor een boete aan de Belastingdienst opgelegd van € 3.700.000.

PwC heeft onderzoek gedaan naar de effecten van een registratie in FSV op burgers en bedrijven. Uit deze onderzoeken1 blijkt dat een deel van de in FSV opgenomen burgers en bedrijven onterechte en nadelige gevolgen van de registratie hebben ondervonden. Ook informeerde ik u op 30 mei jl. (Kamerstuk 31 066, nr. 1030) over de uiterst pijnlijke conclusie dat er sprake is geweest van institutioneel racisme binnen de Belastingdienst.

Ik heb aan uw Kamer toegezegd om een tegemoetkomingsbeleid uit te werken met betrekking tot de gevolgen van een registratie in FSV. Met deze brief geef ik mijn denkrichting weer hoe ik tegemoet wil komen aan die gevallen waarin burgers of bedrijven onterechte en/of nadelige gevolgen hebben ondervonden van een FSV registratie. Ik ga in deze brief in op de voorstellen die ik hiervoor wil gaan doen. In de komende maanden wordt verder gewerkt aan de uitvoeringsconsequenties, de juridische basis en de financiële gevolgen. Bij de uitwerking zullen de dilemma’s van snelheid versus maatwerk en generieke of specifieke tegemoetkoming verder worden verkend en ingevuld. Ook de vraag of de voorgestelde oplossingen uitvoerbaar zijn en zo ja, hoe, zal dan worden beantwoord door het doen van een uitvoeringstoets. Vanzelfsprekend kan dit nog leiden tot nieuwe inzichten en daardoor verandering in de gekozen lijn.

Ik wil met deze brief, zoals ik ook al eerder heb toegezegd, uw Kamer vanaf het begin van de uitwerking van het tegemoetkomingsbeleid betrekken bij de te maken politieke keuzes. Graag ga ik met uw Kamer in debat over deze denkrichting voor een vertrouwenwekkend tegemoetkomingsbeleid en over de dilemma’s die ik daarbij ervaar. De definitieve besluitvorming zal op een later tijdstip, als de gevolgen en consequenties van de dan gekozen variant duidelijk zijn, plaatsvinden.

In de huidige denkrichting, stel ik voor om onderscheid te maken tussen vier verschillende doelgroepen, omdat deze doelgroepen verschillende effecten hebben ondervonden. Het gaat daarbij om: selectie op de aangifte, schending AVG, onterecht materieel effect bij invordering (MSNP) en overige effecten van een registratie in FSV. Ik zal deze groepen toelichten in deze brief.

Mijn startpunt voor het tegemoetkomingsbeleid is dat ik voornemens ben om alleen mensen tegemoet te komen die daadwerkelijk schade hebben gehad die veroorzaakt is door registratie in FSV. Het enkele feit dat iemand in FSV stond leidt dan ook niet tot een tegemoetkoming.

1. Ten aanzien van de selectie van de aangifte stel ik voor om, waar PwC expliciet stelt dat het risico bestaat dat het selectieproces meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s, de betreffende aangiften opnieuw te beoordelen. Als bij de selectie van de aangifte voor onderzoek sprake is geweest van een schending van het verbod op discriminatie op grond van afkomst of geloofsovertuiging, stel ik voor om een eventuele correctie op de aangifte terug te draaien. Ik onderzoek of ik dit zo vorm kan geven zonder dat dit leidt tot aanpassing van het verzamelinkomen.

2. Ten aanzien van de schending van de AVG concludeer ik dat de schade als gevolg van een registratie in FSV in beginsel moet worden vastgesteld om te beoordelen of in een concrete situatie recht bestaat op een vergoeding van schade. Ik stel voor om alleen tot vergoeding van immateriële schade over te gaan indien uit onderzoek blijkt dat die schade is geleden door de registratie in FSV. Ik wil dit gaan onderzoeken.

3. Voor een specifieke groep belastingplichtigen geldt dat we kunnen vaststellen dat deze ook materiele schade hebben ondervonden van de registratie in FSV. Dit betreft mensen bij wie verzoeken voor deelname aan het buitengerechtelijke traject (minnelijke schuldsanering natuurlijke personen, MSNP) onterecht zijn afgewezen. Ik ben voornemens om met een tegemoetkomingsregeling voor deze mensen te komen.

4. Tot slot wil ik eenieder die in FSV stond geregistreerd en daarover is geïnformeerd en die geen of een verklaarbaar effect heeft ondervonden, mijn verontschuldigingen aanbieden voor de opname in FSV en hoop ik daarmee het FSV hoofdstuk voor hen af te sluiten. Ik ben mij er van bewust dat deze keuze tot gevolg heeft dat mensen het hier niet mee eens kunnen zijn.

Voordat ik verder in ga op het tegemoetkomingsbeleid hecht ik er aan te zeggen dat door velen terecht en verontrust is gereageerd op de problematiek met FSV. Ik begrijp dat het vertrouwen in de Belastingdienst – en daarmee het vertrouwen in de overheid als geheel – hierdoor ernstig is geschaad. Dat spijt mij zeer. Ik voel mij verantwoordelijk om het vertrouwen dat iemand stelt in de Belastingdienst terug te winnen. Dit begint met het erkennen en tegemoetkomen aan het leed dat met dit handelen burgers en bedrijven is toegebracht. Ik realiseer mij daarbij ook dat het herwinnen van dit vertrouwen niet van de ene op de andere dag lukt, maar met kleine stapjes gaat. De voorliggende denkrichting voor een tegemoetkoming, ook uiteengezet in de technische briefing van 17 mei 2022, is daarin een belangrijke stap. Daarnaast moet de Belastingdienst structureel laten zien dat burgers en bedrijven op een rechtvaardige selectie van aangiften en behandeling van risicosignalen kunnen rekenen. Burgers en bedrijven moeten erop kunnen vertrouwen dat de Belastingdienst werkt conform de wet- en regelgeving. De Belastingdienst is met een breed pakket aan verbetermaatregelen gestart om dit waar te maken. Het programma Herstellen, Verbeteren en Borgen (HVB) gaat hierop in. Over de voortgang van dit programma bent u op 30 mei jl. geïnformeerd.

In deze brief ga ik in op de onderstaande onderwerpen:

|

1 |

Advies en lessen tegemoetkomingsbeleid |

|

|

2 |

Effecten door selectie op de aangifte |

Proces detectie aan de poort |

|

Conclusies PwC |

||

|

Advies landsadvocaat |

||

|

Uitwerking voor herstelbeleid |

||

|

3 |

FSV: effecten door schending AVG |

Advies landsadvocaat |

|

Uitwerking tegemoetkomingsbeleid |

||

|

4 |

Onterecht materieel effect bij invordering (MSNP) |

Later alsnog toegelaten tot MSNP of WSNP |

|

Dwanginvordering of persoonlijk faillissement |

||

|

Overige personen en juridische bijstand |

||

|

Kwijtschelding of ten onrechte afwijzing betalingsregeling |

||

|

5 |

Overige effecten FSV |

Geen of verklaarbare effecten |

|

Onterechte effecten |

||

|

Participatie |

||

|

6 |

Planning |

|

Tabel 1: doelgroepen

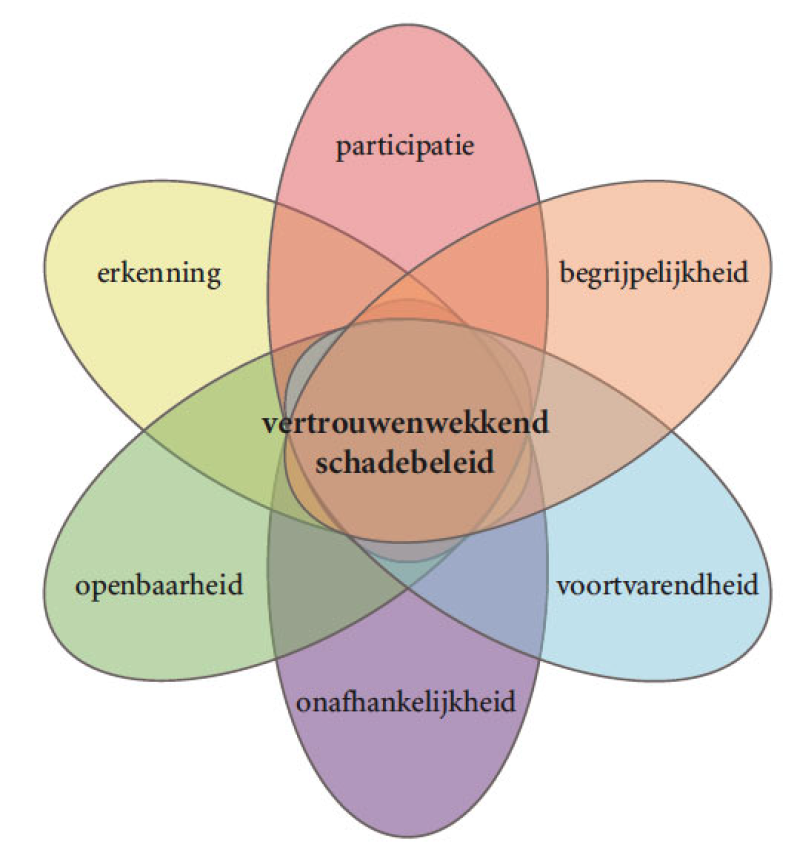

Om het tegemoetkomingsbeleid vertrouwenwekkend in te kunnen vullen, is gebruik gemaakt van advies van de Nederlandse School voor Openbaar Bestuur (NSOB, bijlage). De NSOB is een onderzoeksinstituut dat wetenschappelijke kennis over en praktijkervaring met het Nederlandse openbaar bestuur met elkaar verbindt.

NSOB benoemt zes bouwstenen voor vertrouwenwekkend schadebeleid: erkenning, participatie, begrijpelijkheid, openbaarheid, onafhankelijkheid en voortvarendheid. Onderstaande figuur geeft deze aspecten en de interactie weer.

1. Participatie (krijgen gedupeerden een stem?)

2. Begrijpelijkheid (kunnen gedupeerden het beleid volgen?)

3. Voortvarendheid (worden gedupeerden snel geholpen?)

4. Onafhankelijkheid (kunnen gedupeerden terecht bij een onpartijdige beslisser?)

5. Openbaarheid (is voor gedupeerden inzichtelijk hoe beleid tot stand komt?)

6. Erkenning (voelen gedupeerden zich gehoord en gezien?)

Het advies van de NSOB is gebaseerd op ervaringen van meerdere hersteloperaties van overheden. De NSOB concludeert dat de gehanteerde begrippen voor vertrouwen, schade, herstel en tegemoetkoming en de categorieën en grenzen die daarin worden aangebracht, van groot belang zijn voor de inrichting van een regeling en dat dit subjectief en normatief van aard is. Om die reden kies ik bewust voor het begrip tegemoetkoming: ik kan niet alle leed en pijn herstellen. Wel kom ik de geregistreerden tegemoet door fouten te erkennen en door mensen tegemoet te komen bij schade.

Ik ga alle bouwstenen zo goed mogelijk toepassen bij de uitwerking van het tegemoetkomingsbeleid. Tegelijkertijd wijs ik er, net als de NSOB, op dat de bouwstenen met elkaar interacteren en interfereren. Het nastreven van voortvarendheid kan bijvoorbeeld sneller tot stand komen als er geen participatiemogelijkheden zijn of als de schade niet in detail wordt vastgesteld. Ik zal een balans moeten zien te vinden tussen voortvarend als belangrijkste bouwsteen, het betrekken van de geregistreerden bij de uitvoering van de tegemoetkomingsregeling en het zien en erkennen van de individuele pijn. Dit is complex.

De Uitvoeringsorganisatie Herstel Toeslagen (UHT) laat dit ook zien. Een belangrijk leerpunt betreft de ingewikkelde uitvoerbaarheid van herstelbeleid dat ziet op een diverse doelgroep, met deels complexe situaties die lastig vooraf volledig te overzien zijn en waarbij veel problematiek (ver) in het verleden ligt. De verwachtingen die hier wel over kunnen ontstaan, kunnen leiden tot teleurstelling, en een roep om aanvullend beleid, waarmee de complexiteit toeneemt en uitvoerbaarheid verder in het geding kan komen. Deze lessen neem ik mee in de vormgeving van de tegemoetkoming. En er zal op de voorgestelde regelingen een uitvoeringstoets worden gedaan.

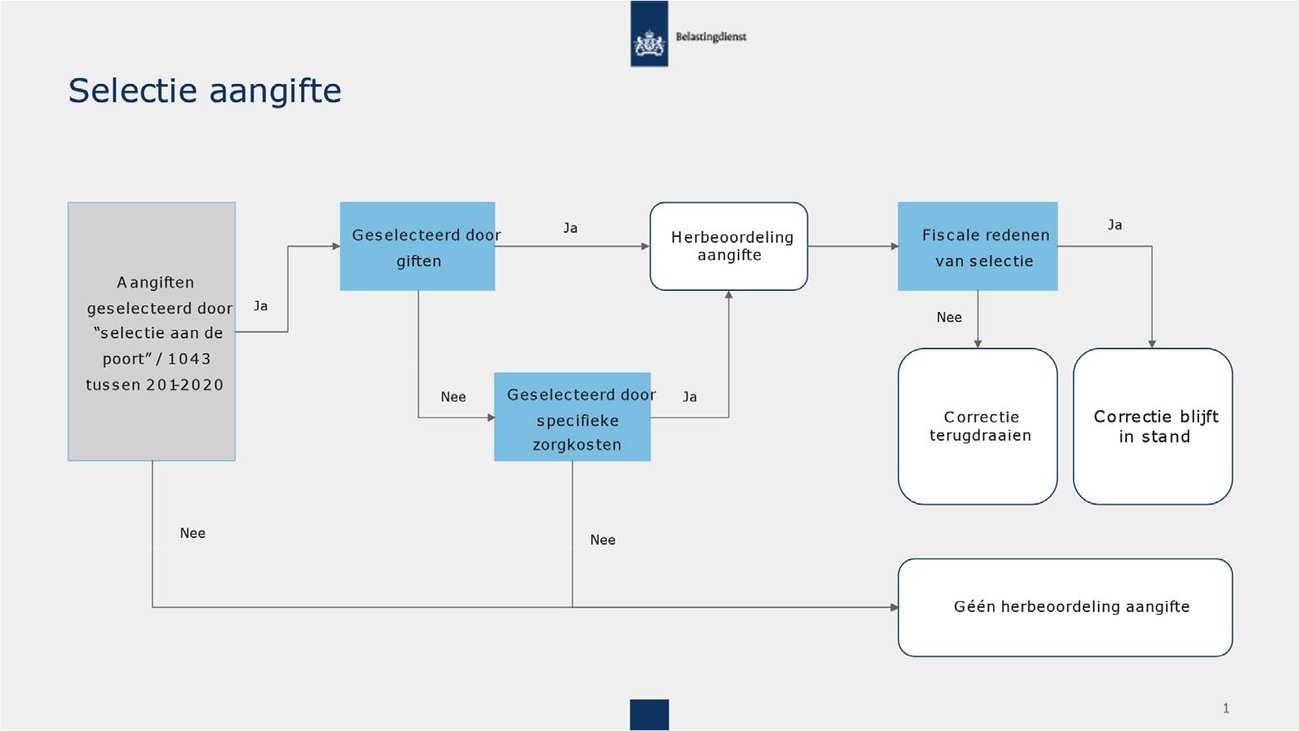

Ik ga in deze paragraaf in op het risico-selectieproces detectie aan de poort, de gevolgen daarvan die PwC heeft geconstateerd en de uitwerking van het tegemoetkomingsbeleid voor deze situatie. Een groot deel van de registraties in FSV komt voort uit dit proces.

Proces detectie aan de poort

Jaarlijks ontvangt de Belastingdienst circa 12 miljoen aangiften inkomstenbelasting. Daarop wordt selectie toegepast, zodat aangiften waar bewuste of onbewuste fouten in zitten naar voren komen. Dit selectieproces heet «detectie aan de poort» en loopt sinds 2008. Dit proces bestaat uit een aantal stappen:

1. Door middel van query’s – (zoekopdrachten) – worden aangiften inkomstenbelasting gedetecteerd waarin mogelijk sprake is van invul- of scanfouten en andere (bewuste of onbewuste) fouten.

2. De analyse aan de poort. De analisten aan de Poort krijgen een overzicht van de aangiften die aan de selectieregels van deze query’s voldoen. Zij beoordelen of de aangiften evidente invulfouten bevatten, bijvoorbeeld wanneer een punt is gezet waar een komma zou moeten staan. Ze kijken ook welke aangiften een verhoogd risico op (bewuste) fouten bevatten en kennen aan deze aangiften een AKI-code 1043 toe. Voor dit proces zijn handleidingen opgesteld die niet formeel zijn goedgekeurd.

3. Alle aangiften worden na het proces detectie aan de poort aangeboden aan de selectiemodule, de geautomatiseerde weegmodule, in het AanslagBelastingen Systeem (ABS). Aangiften die geraakt worden door de selectieregels, worden uitgeworpen voor toezicht. De aangiften met een AKI-code 1043 werden doorgeleid naar het team Intensief Toezicht. Tot 2018 werd dan tevens een FSV-registratie aangemaakt.

Conclusies PwC

PwC heeft onderzoek gedaan naar het proces rond «query’s aan de poort» en constateert dat kwaliteitscontroles en waarborgen voor een zorgvuldige selectie van aangiften ontbraken. PwC heeft handleidingen voor analisten aan de poort en een daderprofiel uit 2013 en latere jaren aangetroffen, waarin ten behoeve van doorselectie frauderisico’s onder meer gebaseerd lijken te worden op persoonskenmerken van de belastingplichtige. Voorbeelden van aangetroffen persoonskenmerken zijn nationaliteit en leeftijd. PwC stelt dat hierdoor het risico bestaat dat aangiften met fiscaal gelijke karakteristieken geen gelijke kans hadden om aangemerkt te worden als een verhoogd risico op fraude. PwC geeft aan dat een reconstructie van de selectiegronden en motivatie binnen de processen query’s en analyse aan de Poort niet mogelijk is vanwege het ontbreken van de benodigde documentatie. Of daadwerkelijk is geselecteerd op niet-fiscaal relevante kenmerken is volgens PwC dan ook niet vast te stellen. Voor code 1043 in combinatie met giftenaftrek en/of specifieke zorgkosten stelt PwC wel expliciet vast dat er «beslisregels zijn aangetroffen waarbij frauderisico’s worden gebaseerd op persoonskenmerken zoals nationaliteit en leeftijd».

Advies Landsadvocaat

De Belastingdienst heeft aan de Landsadvocaat (bijlage) gevraagd welke gevolgen het PwC-rapport heeft. Dit in het bijzonder gelet op het arrest van de Hoge Raad van 10 december 20212. De Landsadvocaat stelt, in navolging van de Hoge Raad, dat de rechtmatigheid van het besluit van de inspecteur om een aangifte te controleren in beginsel niet wordt aangetast door de manier waarop informatie over de belastingplichtige is verwerkt. Dit kan anders zijn indien de controle van de aangifte voortvloeit uit een risicoselectie, een verwerking van persoonsgegevens in een databank of een gebruik van een databank waarin persoonsgegevens zijn opgeslagen op basis van een criterium dat jegens de belastingplichtige leidt tot een schending van een grondrecht zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging.

De Landsadvocaat heeft geadviseerd dat er geen hoge eisen (mogen) worden gesteld aan de motivering door de belastingplichtige bij een dergelijke schending van een grondrecht door de risicoselectie. Een belanghebbende heeft maar beperkt inzicht in die risicoselectie. Een belastingplichtige hoeft alleen gemotiveerd te stellen dat zijn aangifte is onderworpen aan risicoselectie met schending van een dergelijk grondrecht, en dat bijvoorbeeld sprake is van een situatie zoals die in het PwC-rapport aan de orde is. Het is dan aan de inspecteur om de gegevens aan te dragen op basis waarvan kan worden beoordeeld of de selectie neutraal of niet-discriminatoir heeft plaatsgevonden. Kan de inspecteur dit niet, dan kan het gevolg zijn dat een correctie op de aanslag ongedaan dient te worden gemaakt.

Uitwerking voor herstelbeleid

Naar aanleiding van het advies van de Landsadvocaat concludeer ik dat er scherpe keuzes gemaakt moeten worden over de risicoselectie waarbij mogelijk sprake was schending van een grondrecht zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging. Die keuzes zijn nodig om het vraagstuk uitvoerbaar te houden. Ik wil mij beperken tot aangiften waar PwC expliciet van stelt dat het risico bestaat dat de selectie meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s.

Dit betreft de aangiften waarbij vanwege selectie aan de Poort code 1043 is toegekend in verband met specifieke zorgkosten en/of giften. Ik ben voornemens om deze aangiften te beoordelen voor de periode 2012 tot en met 2019. Indien op basis van deze beoordeling aannemelijk is dat bij de selectie van de aangifte sprake is geweest van schending van een grondrecht zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging, stel ik voor om de correctie op de aangifte te laten vervallen. Ik bezie nog op welke wijze ik dit praktisch zal vormgeven en welke rechtsgrondslag ik hiervoor zal hanteren.

Ik ben voornemens om mij in principe te richten op de periode 2012–2019, omdat de eerste handleiding die PwC heeft gevonden uit het jaar 2013 komt en daarmee betrekking kon hebben op het belastingjaar 2012 en de laatste door PwC onderzochte handleiding uit 2019 is. Zoals ik eerder aan uw Kamer heb laten weten bevat de handleiding uit 2020 deze persoonlijke kenmerken niet meer. Voor deze hele periode betreft dit de aangifte van bijna 11.000 personen. De uitvoerbaarheid hiervan dient nog nader onderzocht te worden. Hiervoor zal ook een uitvoeringstoets worden gedaan.

Van belang is nog wel om op te merken dat er nader onderzoek nodig is naar de uitvoerbaarheid voor de aangiftes over de periode 2012–2017. Het kan zijn dat alle relevante gegevens over die periode niet meer voorhanden zijn wegens het verlopen van de bewaartermijn. Daarnaast kan ik hier niet in alle gevallen gebruik maken van ambtshalve vermindering, omdat hiervoor een termijn van 5 jaar geldt. Het nader onderzoek moet uitwijzen welke methode het beste uitvoerbaar is, waarbij ik nadrukkelijk de ervaringen bij UHT en het advies van NSOB in ogenschouw neem. Ik onderzoek of ik dit zo vorm kan geven dat dit voor de hele periode die ik voornemens ben actief op te pakken niet leidt tot aanpassing van het verzamelinkomen. Dit omdat correctie van het verzamelinkomen keteneffecten heeft bij andere uitvoerders (denk aan toeslagen of inkomensafhankelijke regelingen) en daarmee leidt tot uitvoeringsopgaven bij derden.

Ook let ik op de rechtspositie van de belastingplichtige, consequenties voor andere uitvoeringsorganisaties en financiële consequenties. De komende maanden ga ik onderzoeken hoeveel dossiers moeten worden beoordeeld, hoeveel tijd het in beslag neemt om dit uit te voeren, wat de financiële consequenties zijn en welke juridische basis ik nodig heb om, indien niet wordt vastgesteld dat de correcties gebaseerd zijn op fiscale kenmerken, tot tegemoetkoming over te gaan. Hierbij kijk ik nadrukkelijk naar de uitvoerbaarheid en de diverse dilemma’s die zich hierbij zullen voordoen, mede gelet op de andere complexe herstelopdrachten die de Belastingdienst moet uitvoeren. Vanzelfsprekend kan dit leiden tot nieuwe inzichten en daardoor aanscherping van de gekozen lijn. Ik kom hier dit najaar bij u op terug, waarna definitieve besluitvorming kan plaatsvinden.

Aangiften waar geen sprake is van code 1043 in combinatie met zorgkosten en/of giften wil ik niet proactief onderzoeken. Op grond van het onderzoek van PwC is er namelijk geen concrete aanleiding toe. Uiteraard geldt dat belastingplichtigen gedurende vijf jaar kunnen verzoeken om ambtshalve vermindering. Daarbij geldt het reguliere motiveringsvereiste. Een eventueel tijdig verzoek wijs ik af als dit verzoek zich enkel richt op de conclusies van de PwC onderzoeken en er geen sprake is van een aangifte die is geselecteerd door het proces «detectie aan de poort», van opname in FSV en een correctie op de aangifte. Ik wijs dit af als een verzoek buiten de wettelijke termijn van vijf jaar wordt gedaan en dus aangiften betreft van voor 20173.

Tabel 2: Selectie van de aangifte op niet-fiscale aspecten

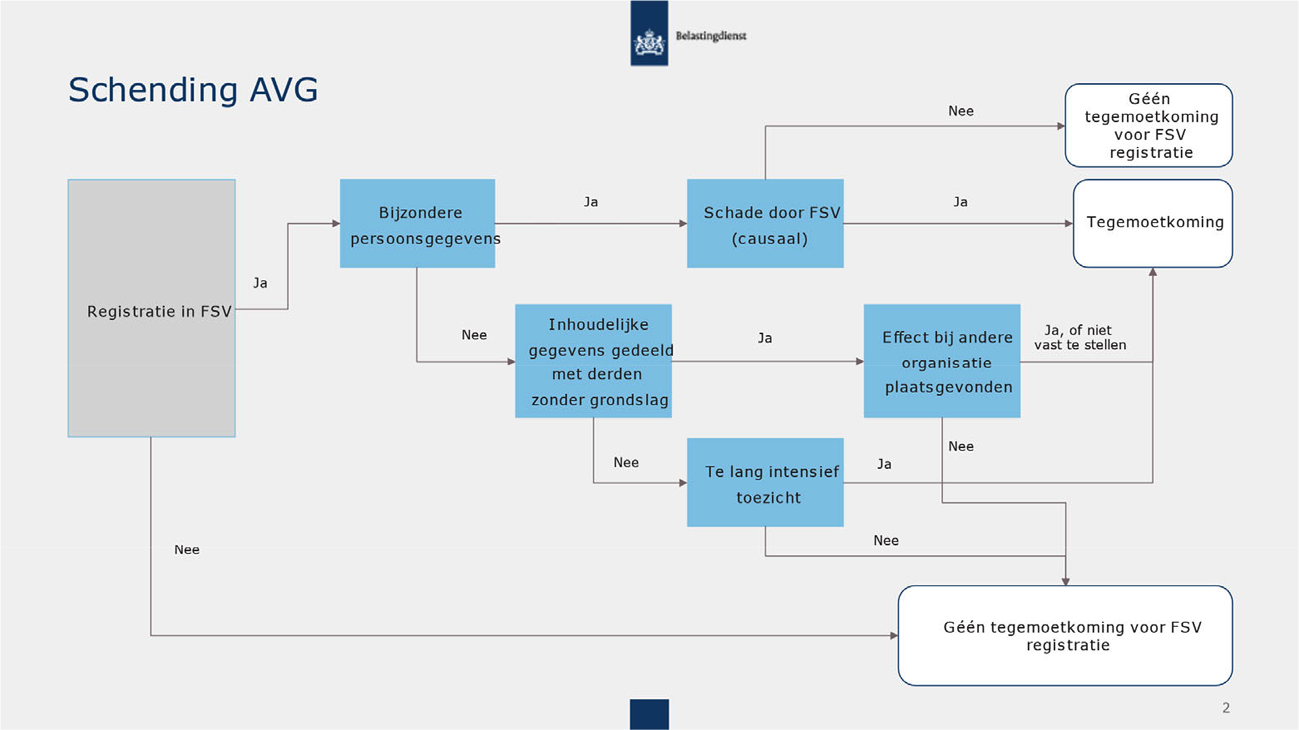

De Autoriteit Persoonsgegevens heeft in haar rapport van 29 oktober 2021 en het boetebesluit van 12 april jl. onder andere vastgesteld dat voor iedereen die in FSV stond sprake was van een schending van regels over gegevensbescherming zoals opgenomen in de AVG. Ook PwC wijst hierop. Zo was er geen grondslag voor de verwerking van persoonsgegevens in FSV, stonden er onjuiste en niet-geactualiseerde persoonsgegevens in en waren er geen maatregelen om persoonsgegevens te rectificeren of te verwijderen. Gegevens werden te lang bewaard en er waren onvoldoende passende maatregelen voor de toegangsbeveiliging. In sommige gevallen werden bijzondere of gevoelige persoonsgegevens verwerkt. Dit betroffen medische en/of strafrechtelijke persoonsgegevens. Daarnaast kunnen Belastingplichtigen zich gekwetst voelen doordat zij onterecht opgenomen zijn in een registratiesysteem dat Fraude Signalering Voorziening heet. Opname in een systeem met deze naam kan ten onrechte de suggestie gewekt hebben dat de Belastingdienst de geregistreerde als fraudeur zou zien.

Ik wil nogmaals benadrukken dat het ernstig is dat de Belastingdienst zich niet aan de AVG heeft gehouden. Dit had niet zo mogen gebeuren. Ik ga iedereen die ik heb geïnformeerd dat zij in de FSV hebben gestaan opnieuw per individuele brief mijn verontschuldigingen aanbieden voor schending van de AVG en kwetsing.

Advies Landsadvocaat

Ik heb de Landsadvocaat (zie bijlage) gevraagd in hoeverre de Belastingdienst juridisch gehouden is om degenen die in FSV stonden geregistreerd, maar die geen materiële gevolgen daarvan hebben ondervonden, financieel tegemoet te komen wegens immateriële schade. De Landsadvocaat gaat in op de relevante criteria en indicatoren om te beoordelen of iemand recht heeft op een vergoeding van immateriële schade bij overtredingen van de AVG. De Landsadvocaat concludeert dat voor toekenning van een vergoeding de nadelige gevolgen in beginsel moeten kunnen worden vastgesteld en dat deze niet zonder meer kunnen worden verondersteld. Dit is anders voor die gevallen waarin de nadelige gevolgen voor de betrokkene in voldoende mate voor de hand liggen.

Voor de beoordeling of de nadelige gevolgen zozeer voor de hand liggen dat deze niet aangetoond hoeven te worden, spelen volgens de Landsadvocaat de volgende criteria en indicatoren een rol:

• de gevoeligheid van de gegevens, meer in het bijzonder de omstandigheid dat het gaat om bijzondere of strafrechtelijke gegevens: hoe gevoeliger de gegevens des te eerder wordt aangenomen dat de nadelige gevolgen voor de hand liggen en des te hoger de schadevergoeding;

• de gevolgen van de overtreding voor de belastingplichtige, waaronder de gevolgen van de verstrekking van de gegevens aan andere instanties: hoe ernstiger de gevolgen des te eerder wordt aangenomen dat de gevolgen voor de hand liggen en des te hoger de schadevergoeding;

• de duur van de overtreding: hoe langer de duur van de overtreding des te eerder wordt aangenomen dat de gevolgen voor de hand liggen en des te hoger de schadevergoeding.

Uitwerking voor tegemoetkomingsbeleid

Op basis van het advies van de Landsadvocaat is voor mij inzichtelijk welke criteria en indicatoren er zijn om te beoordelen of iemand recht kan hebben op een vergoeding van immateriële schade bij overtredingen van de AVG. Ik constateer hierbij dat er verschillende interpretaties mogelijk zijn van wanneer iemand recht heeft op een vergoeding en wat dan de hoogte van de vergoeding zou dienen te zijn. Ik hecht aan een precieze interpretatie van de wetgeving. Dat betekent dat ik concludeer dat de nadelige gevolgen van een registratie in FSV moeten worden vastgesteld om te beoordelen of in een concrete situatie recht bestaat op een vergoeding van immateriële schade. De landsadvocaat wijst er op dat niet in alle gevallen schade aangetoond hoeft te worden en dat deze soms aannemelijk geacht kan worden. Ik ben voornemens om tot vergoeding van immateriële schade over te gaan indien uit onderzoek blijkt dat er daadwerkelijk schade is geleden door de registratie in FSV. Ik hecht eraan te melden dat dit in lijn is met het advies van de Landsadvocaat die in zijn advies veronderstelt dat er sprake is van een causale relatie met en daadwerkelijke schade door de registratie in FSV.

Dit betekent dat ik de komende maanden in kaart ga brengen van welke personen er gegevens zijn verstrekt uit FSV aan een andere organisatie en waarbij er sprake is van een gevolg voor de FSV-geregistreerde bij de ontvangende partij. Ook ga ik in kaart brengen welke personen door de FSV-registratie te lang zijn betrokken in intensief toezicht en daardoor schade hebben ondervonden (schade als gevolg van aanvullende verzoeken om informatie van de Belastingdienst over de aangifte) en van welke personen van wie bijzondere of strafrechtelijke persoonsgegevens zijn geregistreerd in FSV en waarbij door deze registratie een gevolg of een handeling heeft plaatsgevonden.

Dit najaar informeer ik uw Kamer over hoe groot de groep is die voor een schadevergoeding in aanmerking komt en hoe hoog deze vergoeding dient te zijn. Vanzelfsprekend breng ik ook de financiële consequenties in kaart. Ook hierbij kijk ik nadrukkelijk naar de uitvoerbaarheid en de diverse dilemma’s die zich hierbij zullen voordoen, mede gelet op de andere complexe herstelopdrachten die de Belastingdienst moet uitvoeren. Vanzelfsprekend kan dit leiden tot nieuwe inzichten en daardoor aanscherping van de gekozen lijn. De grondslag voor de vergoedingen is gebaseerd op artikel 82 van de AVG.

Tabel 3: schending AVG

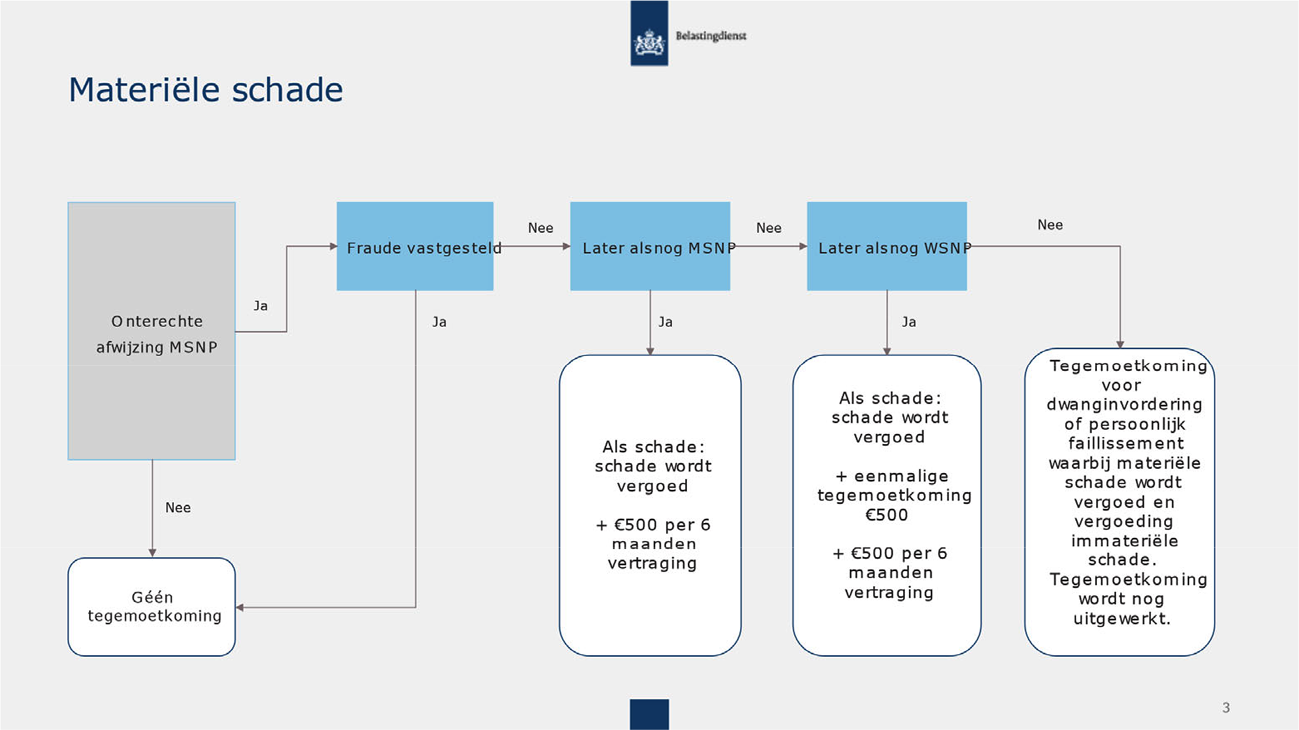

Voor een specifieke groep belastingplichtige geldt dat we kunnen vaststellen dat deze in elk geval materiele schade hebben ondervonden van de registratie in FSV.

De Belastingdienst heeft in de periode 1 januari 2012 tot en met 31 maart 20214 verzoeken voor deelname aan het buitengerechtelijke traject (minnelijke schuldsanering natuurlijke personen, MSNP) onterecht afgewezen. Dit is aan het licht gekomen door een onderzoek van de Audit Dienst Rijk naar de grensbedragen MSNP en Opzet/Grove Schuld (O/GS) kwalificatie.5 Er bleken echter meer redenen te zijn waarom burgers onterecht zijn afgewezen dan enkel een O/GS-kwalificatie. Naast een schuld boven de 10.000 euro kon een FSV registratie ook reden voor weigering zijn.

Er zijn daarbij 430.000 insolventiebrieven in de periode januari 2014 – maart 2021 onderzocht op de vraag of er sprake is van MSNP. Uit onderzoek kwam naar voren dat de verzoeken van 30.000 burgers (unieke BSN’s) nader te onderzoeken waren omdat er mogelijk sprake was van onterechte afwijzingen. In oktober 2021 is op basis van een eerste analyse vastgesteld dat er verzoeken van 22.000 burgers waren die terecht leken te zijn afgewezen en de verzoeken van 8.000 burgers die mogelijk onterecht leken te zijn afgewezen. Nadien werd geconstateerd dat er bij de beoordeling fouten zijn gemaakt in deze eerste analyse, met name in de groep van 22.000 die als terechte afwijzing beoordeeld waren.

Uit de meest recent uitgevoerde analyse lijkt het te gaan om verzoeken van tussen de 5.000 tot 14.000 burgers die mogelijk onterecht zijn afgewezen. Ongeveer 2.000 burgers uit deze groep zijn aangemerkt als gedupeerde van de kinderopvangtoeslagenaffaire. Dat betekent dat zij uit hoofde van deze regeling gecompenseerd zullen worden voor de onterechte afwijzing van hun verzoek om deelname aan MSNP. Bij de personen die niet zijn aangemerkt als gedupeerde van de kinderopvangtoeslagaffaire (5.000 tot 12.000) wil ik deze zomer vaststellen of er inderdaad sprake is geweest van een onterechte afwijzing. Als er sprake is van fraude, zal de aanvraag als terecht afgewezen worden beschouwd. Er is sprake van fraude als een vergrijpboete is opgelegd, tot strafrechtelijke vervolging is overgegaan of wanneer sprake is van evidente onjuistheden (bijv. huurtoeslag als er geen sprake is van een huurwoning).

Ik ben voornemens om de tegemoetkomingsregelingen voor de personen die onterecht zijn afgewezen voor een deelname aan MSNP te regelen bij algemene maatregel van bestuur, op basis van het wetsvoorstel Wet delegatiebepalingen tegemoetkoming schrijnende gevallen. Zoals ik uw Kamer in mijn brief van 17 mei jl6. heb laten weten, ben ik van mening dat uw Kamer met deze brief goed geïnformeerd over kan gaan tot verdere behandeling van dit wetsvoorstel. Hieronder zal ik ingaan op de tegemoetkomingen die ik voor deze groep voor ogen heb.

Later alsnog toegelaten tot MSNP of WNSP

De effecten van de onterechte afwijzing zijn verschillend. Uit een steekproef is gebleken dat 40% tot 70% van de mensen die onterecht zijn afgewezen binnen een half jaar alsnog is toegelaten tot een vorm van schuldsanering (MSNP of de wettelijke schuldsanering natuurlijke personen (WNSP)).7 Dit kan bijvoorbeeld komen, omdat er een nieuwe aanvraag is gedaan die wel is gehonoreerd of omdat er succesvol bezwaar is gemaakt tegen de afwijzing.

Personen waarbij later alsnog een schuldsanering overeengekomen is, hebben in het algemeen geen of beperkte materiële schade ondervonden van de initiële afwijzing MSNP. Immaterieel kunnen zij wel schade hebben gehad. Zij hebben langer in onzekerheid verkeerd of hun financiële problematiek oplosbaar zou blijken.

Ik wil deze personen tegemoetkomen voor de immateriële schade die zij hebben ondervonden van de vertraagde opname in de schuldsanering. Ik denk daarbij aan een tegemoetkoming van € 500 per half jaar vertraging. Het bedrag van € 500 is gebaseerd op vaste jurisprudentie van de Hoge Raad ten aanzien van de vergoeding van immateriële schade bij de overschrijding van de redelijke termijn in de bezwaar- en beroepsprocedure.8 Dit geldt zowel voor de personen met vertraagde toelating tot de MSNP als wel de WSNP.

Daarnaast wil ik personen die na een onterechte afwijzing tot deelname aan MSNP zijn toegelaten tot WSNP een eenmalige tegemoetkoming geven van € 500. Ik vind dit passend omdat er bij de WSNP sprake is van een strengere regeling dan bij de MSNP en de betreffende personen bij correct handelen van de Belastingdienst waren toegelaten tot de minnelijke schuldsanering. Ik volg daarmee ook hier de lijn zoals die hierboven is genoemd van de Hoge Raad.

Dwanginvordering of persoonlijk faillissement

Personen die onterecht deelname aan MSNP is ontzegd en niet later alsnog zijn toegelaten, zijn terecht gekomen in een dwanginvordering dan wel in een persoonlijk faillissement. Indien dit het geval is, dan heeft dit voor betrokkenen veel impact gehad, zowel financieel als psychisch. Hoe groot deze groep is, is nog onduidelijk. Zoals ik hierboven aangaf is uit een steekproef gebleken dat, van de in totaal 5.000 tot 14.000 burgers die mogelijk onterecht zijn afgewezen, 40% tot 70% van de mensen binnen een half jaar alsnog is toegelaten tot een vorm van schuldsanering. De mensen die in dwanginvordering of een persoonlijk faillissement zijn gekomen zal dus maximaal 30% tot 60% van deze 5.000 tot 14.000 mensen zijn.

Ik zal uiterlijk dit najaar een voorstel doen voor een tegemoetkoming voor deze groep. Een optie is om in detail vast te stellen wat de daadwerkelijke schade is. Deze aanpak compenseert betrokkenen optimaal en erkent het leed dat hen is aangedaan. De lessen van UHT laten zien dat het bepalen van het financiële nadeel echter veel tijd kost en veel onzekerheden met zich meebrengt. Ook is het lastig vast te stellen welke schade causaal is toe te rekenen aan het handelen van de Belastingdienst (het onterecht afwijzen van het verzoek tot deelname aan MSNP). Ik kijk daarom dan ook naar alternatieven die sneller zijn uit te voeren, door bijvoorbeeld het vergoeden van de huidige schuld bij de Belastingdienst of datgene wat mensen ten onrechte hebben afgelost bij de Belastingdienst.

Bij deze uitwerking zal ik ook stil staan bij de vraag welke partij het beste de uitvoering van de tegemoetkoming voor onterechte afwijzingen van MSNP op zich kan nemen. De Belastingdienst is op dit moment de enige partij die in staat is om vast te stellen of iemand ten onrechte is afgewezen en om vast te stellen welke personen later alsnog zijn toegelaten tot MSNP of WSNP en bij welke personen er sprake is van dwanginvordering. Tegelijkertijd staat de Belastingdienst voor een enorme opgave door het herstel rond box 3 en FSV en leiden de ervaring bij UHT tot de gedachte om ook externe capaciteit te betrekken. Bovendien blijkt uit herstel van UHT dat nadeelbepaling zeer complex is. De ervaring met dergelijk werk is niet breed aanwezig. Ook moet nagedacht worden of de onafhankelijkheid van de beoordeling voldoende geborgd is. Ik wil daarom onderzoeken of een versnelling aangebracht kan worden door het inschakelen van een derde partij (via een aanbestedingsprocedure) en zo ja, hoe die ondersteuning er dan uit zou kunnen zien. Daarbij vragen ook de ontheffing van de fiscale geheimhoudingsplicht en de AVG-aspecten aandacht. Vanzelfsprekend zal ik ook kijken naar hybride varianten. Ik wil deze varianten beoordelen aan de hand van het geschetste beoordelingskader van de NSOB, op basis van financiële consequenties en op basis van uitvoerbaarheid.

Naast de hiervoor besproken vormen van schade kan er ook sprake zijn van emotionele schade. Ik ga bezien hoe ik ook hier voldoende aandacht aan kan besteden.

Overige personen & juridische bijstand

Zoals aangegeven zijn er vanaf 2012 fouten gemaakt bij de behandeling van MSNP-verzoeken tot deelname aan MSNP door de Belastingdienst. Er zijn bij de Belastingdienst alleen dossiers beschikbaar vanaf 2014, doordat dossiers worden verwijderd na het verstrijken van de bewaartermijn van zeven jaar en door de inrichting van het Landelijk Incasso Centrum. Er zijn over de eerste twee jaar (2012–2013) dus geen gegevens beschikbaar. Omdat er geen dossiers meer beschikbaar zijn over de periode 2012 en 2013 zal de tegemoetkoming betrekking hebben op de periode vanaf 2014.

Het lid Omtzigt heeft in het Commissiedebat Hersteloperatie kinderopvangtoeslag gevraagd om bij de herstelregeling FSV de Tweede Kamer ook te informeren over de juridische bijstand bij FSV. Ik vind dit een sympathieke gedachte en ik neem dit mee in de uitwerking die ik u dit najaar presenteer. Ik zal bij die uitwerking partijen zoals de Nederlandse Orde van Advocaten en de Raad voor Rechtsbijstand betrekken.

Kwijtschelding of ten onrechte afwijzen betalingsregeling

PwC stelt dat er ook FSV-geregistreerden zijn die onterecht zijn afgewezen voor kwijtschelding of een persoonlijke betalingsregeling. Ook kunnen er gevolgen zijn voor het zogenoemde «schuldig/nalatig». Dit gaat over het uitblijven van een betaling voor verschuldigde premie voor AOW. Hierin werken de Belastingdienst en de SVB samen aan een inventarisatie van de gevolgen en aan een mogelijke oplossing. Ik ben op dit moment bezig vast te stellen hoe groot deze groepen zijn, of er sprake is van een onterechte afwijzing en wat het materiele nadeel hier van is. Ik heb voor wat betreft kwijtscheldingen en betalingsregelingen in totaal zo’n 5.000 dossiers in nader onderzoek. Bij schuldig/nalatig heb ik 1.000 dossiers in onderzoek. Ik zal uw Kamer hierover ook dit najaar informeren.

Tabel 4: materiële schade (MSNP)

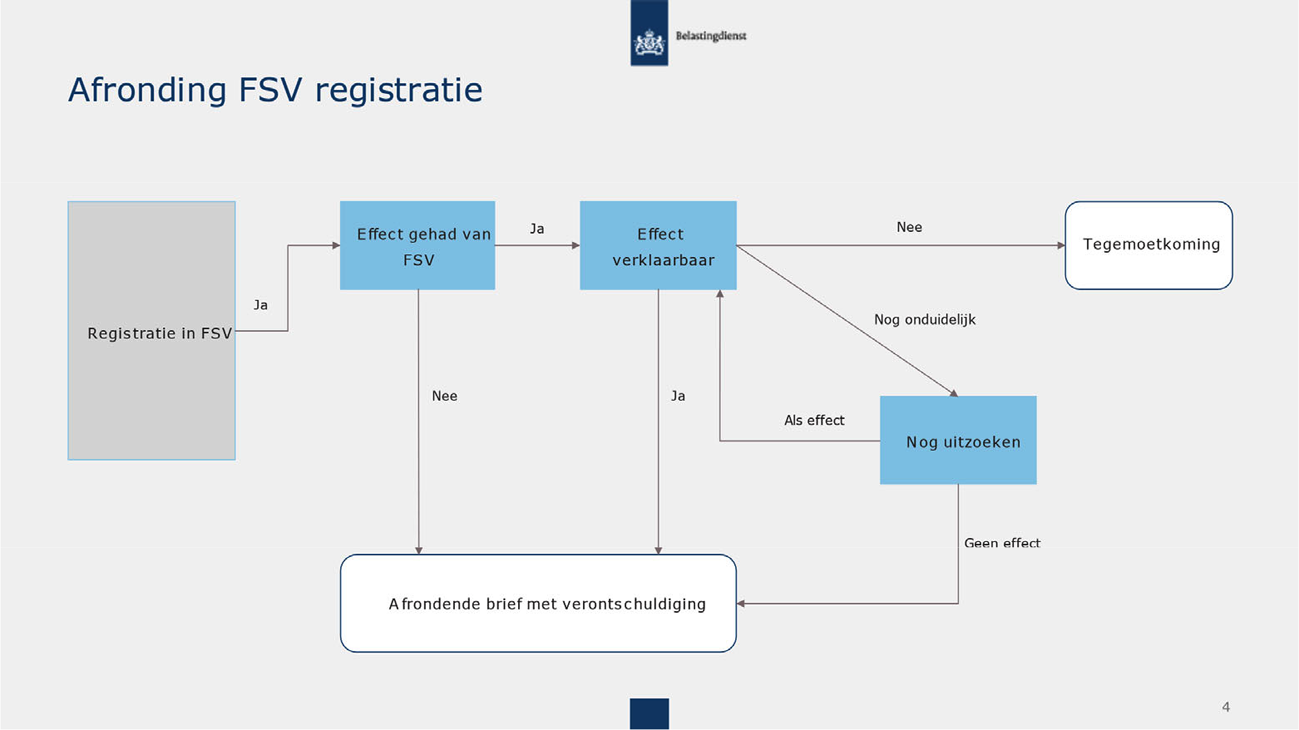

Geen of verklaarbare effecten

Voor een grote groep geregisteerden heb ik kunnen vaststellen dat er sprake is van geen effect van de FSV registratie dan wel van een verklaarbaar effect. De behandeling door de Belastingdienst is in circa 220.000 gevallen zo verlopen dat er een reguliere fiscale behandeling heeft plaatsgevonden. Deze is ook navolgbaar en verklaarbaar. Dit wil zeggen dat er een verslag beschikbaar is van de behandeling van de aangifte en de eventueel daaropvolgende correctie en dat er een mogelijkheid voor bezwaar en beroep bestond.

Ik wijs er op dat een aanzienlijk deel van de geregistreerden in FSV geen correctie heeft gehad op de aangifte of iets heeft gemerkt van een registratie in FSV. 113.000 personen hebben wel een correctie gehad op de aanslag. Deze correctie was het gevolg van de inhoudelijke beoordeling van de aangifte (en dus niet van registratie in FSV op zich) én kwam doordat de aangifte niet correct was. Het effect (correctie van de aangifte) acht ik dan ook verklaarbaar en terecht. Het kunnen verklaren van de effecten geldt voor deze burgers niet alleen voor de aangiften maar ook voor de correctie op de toeslag (bijvoorbeeld door een verandering in het verzamelinkomen), of voor de extra administratie door vragenbrieven van de Belastingdienst.

Ik zal deze 220.000 burgers informeren dat er bij hen sprake is van geen of een verklaarbaar effect. Bij deze groep zal ik niet overgaan tot tegemoetkoming9, omdat ik de effecten verklaarbaar acht. Ik bied hen zoals gezegd wel mijn verontschuldiging aan voor registratie in FSV en voor kwetsing en schending van de AVG. Ik ben voornemens na de zomer te starten met het informeren van deze groep.

Onterechte of onduidelijke effecten

Helaas kan ik nog niet voor alle personen in FSV vaststellen of er sprake is van geen of verklaarbare effecten. Voor circa 40.000 personen kan ik nog niet vaststellen of er procedureel correct is gehandeld of dat er geen sprake was van een effect. Van 20.000 personen uit deze groep heb ik nog geen behandelverslag gevonden. Daarnaast bestaat deze groep uit 12.000 personen die te lang onder intensief toezicht hebben gestaan, maar waarvan ik nog niet weet of dit effect heeft gehad.

Tot slot wil ik nog een aantal registraties nader onderzoeken. Het betreft hier die personen die bij meerdere onderdelen (particulieren, mkb of toeslagen) zijn geregistreerd of waarvan ik nog niet heb kunnen vaststellen of de toeslag terecht is stopgezet. Uiteindelijk heeft dat weer kunnen leiden tot een lange onzekerheid over het afhandelingsproces met bijvoorbeeld financiële gevolgen of het afwijzen van een aanvraag voor een omzetbelastingnummer.

Participatie

Vanzelfsprekend hebben al deze burgers de mogelijkheid om aan te geven als zij denken dat ik bij hen een verkeerde inschatting heb gemaakt van de nadelige gevolgen van een registratie in FSV. Ik onderzoek de mogelijkheid om dit te ondersteunen met een website waar ik burgers ook informatie geef over FSV.

Tabel 5: overige effecten FSV

Hierboven heb ik de contouren van het tegemoetkomingsbeleid dat ik voor ogen heb beschreven. Ten aanzien van de dekking ga ik van het volgende uit. Voor de MSNP-regeling wordt gekeken naar de reeds gemaakte reservering op de Aanvullende Post met de Voorjaarsnota 2022. Voor de overige en nog te onderzoeken kosten wordt conform de reguliere begrotingsregels in eerste instantie gekeken naar de Financiënbegroting. Als de tegemoetkomingsregelingen verder zijn uitgewerkt wordt er nog een uitvoeringstoets gedaan.

Ik ga graag met uw Kamer het gesprek over de contouren van het tegemoetkomingsbeleid aan. Ondertussen werkt de Belastingdienst verder aan het duiden van (budgettaire) effecten, de mogelijke nadelige gevolgen en op welke manier daarin tegemoetgekomen kan worden. De uitkomst hiervan wil ik u dit najaar voorleggen, inclusief de gevolgen voor de financiën en de uitvoerbaarheid, waarna definitieve besluitvorming plaatsvindt in afstemming met uw Kamer.

De Staatssecretaris van Financiën, M.L.A. van Rij

Zie brieven 6 december 2021 (Kamerstuk 31 066, nr. 937), 25 januari 2022 (Kamerstuk 31 066, nr. 957) en 29 maart 2022 (Kamerstuk 31 066, nr. 992).

Op grond van artikel 6:11 Awb blijft niet-ontvankelijkverklaring achterwege indien de termijnoverschrijding verschoonbaar is.

Bij het vaststellen van deze periode is gekozen om aan te sluiten bij de scope van het ADR onderzoek. In 2012 is men overgegaan naar het LIC en is werkwijze van grensbedragen gaan hanteren. Na 31 maart 2021 is de werkwijze aangepast en wordt om die reden als einddatum gehanteerd.

Zie HVb brief van 27 januari 2021 (Kamerbrief stand van zaken Herstellen, verbeteren, borgen (HVB), Kamerstuk 31 066, nr. 807)

Daarnaast zullen er nog personen zijn die na een half jaar alsnog zijn toegelaten tot minnelijke schuldsanering. De omvang van deze groep is nog niet bekend.

Behalve bij die burgers waar sprake is van een selectie van de aangifte die gebaseerd is op persoonlijke kenmerken dan wel waar sprake is van immaterieel nadeel.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1065.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.