Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36369 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN |

2 |

|

|

1.1 |

Wereldwijde minimumbelasting |

2 |

|

|

1.2 |

Implementatiegevolgen voor Nederland |

4 |

|

|

2. |

Kern van het wetsvoorstel |

5 |

|

|

2.1 |

Maatregelen voor bijheffing |

5 |

|

|

2.2 |

Berekening van de bijheffing |

6 |

|

|

3. |

Hoofdlijnen van het wetsvoorstel |

8 |

|

|

3.1 |

Reikwijdte |

8 |

|

|

3.2 |

De wijze van bijheffing |

10 |

|

|

3.3 |

De berekening van het effectieve belastingtarief van een staat |

21 |

|

|

3.4 |

Het netto kwalificerend inkomen voor de berekening van het effectieve belastingtarief |

22 |

|

|

3.5 |

De betrokken belastingen voor de berekening van het effectieve belastingtarief |

28 |

|

|

3.6 |

De berekening van de bijheffing |

30 |

|

|

3.7 |

Regels voor fusies, splitsingen, reorganisaties en houdsterstructuren |

37 |

|

|

3.8 |

Regels voor fiscale neutraliteitsstelsels en uitdelingsbelastingstelsels |

40 |

|

|

3.9 |

Formeelrechtelijke aspecten |

42 |

|

|

3.10 |

Transitiebepalingen |

52 |

|

|

4. |

Gegevensverwerking |

53 |

|

|

5. |

Gevolgen (met uitzondering van financiële gevolgen) |

54 |

|

|

5.1 |

Effecten voor bedrijven en burgers |

54 |

|

|

5.2 |

Adviescollege toetsing regeldruk |

55 |

|

|

5.3 |

Doeltreffendheid |

55 |

|

|

5.4 |

Doelmatigheid |

55 |

|

|

5.5 |

Evaluatie en monitoring |

55 |

|

|

6. |

Budgettaire aspecten |

56 |

|

|

7. |

Uitvoeringskosten Belastingdienst |

57 |

|

|

8. |

Advies en consultatie |

57 |

|

|

9. |

Transponeringstabel |

62 |

|

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

67 |

|

Dit wetsvoorstel introduceert door middel van een afzonderlijke heffingswet een belasting tot waarborging van een mondiaal minimumniveau van belastingheffing voor multinationale groepen en binnenlandse groepen, in lijn met de daarover mede door Nederland in internationaal verband gemaakte afspraken. Deze afspraken beogen belastingconcurrentie en belastingontwijking te beperken. In het Inclusive Framework (IF)1, georganiseerd door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), staat de herziening van het internationale belastingsysteem hoog op de agenda. De aanleiding hiervoor is gelegen in de uitdagingen die de globaliserende en digitaliserende economie met zich brengt voor de belastingheffing van multinationals. In oktober 2021 is een akkoord bereikt over de herziening van het internationale belastingstelsel. De Kamer is per brief van 15 oktober 2021 hierover geïnformeerd.2 Daarmee is een belangrijke stap gezet richting een moderner internationaal belastingsysteem en een wereldwijde minimumbelasting. Het akkoord wordt door 138 staten gesteund in het IF en is vormgegeven door middel van twee pijlers.3 Pijler 1 van het IF-akkoord regelt een andere verdeling van winsten en heffingsrechten tussen staten voor de circa 100 grootste en meest winstgevende multinationale groepen, waaronder de grootste digitale bedrijven. De Pijler 1-maatregelen maken geen deel uit van dit wetsvoorstel.

Pijler 2 van het IF-akkoord regelt een wereldwijd minimumniveau van belastingheffing voor multinationale groepen. Pijler 2 bewerkstelligt dat multinationale groepen met een omzet van € 750 miljoen euro of meer altijd ten minste effectief 15% aan belasting over hun winst betalen. Pijler 2 voorziet in een bijheffing als in een staat te weinig winstbelasting is betaald. Dit wetsvoorstel omvat de maatregelen die voortvloeien uit de afspraken die in het kader van Pijler 2 in internationaal verband zijn gemaakt. Het stemt het kabinet tevreden dat er internationale consensus is bereikt en dat is afgesproken het effectieve minimumbelastingtarief vast te stellen op 15%. Aangezien het om een effectief tarief gaat dat wordt berekend per staat, is de verwachting dat een minimumbelastingtarief van 15% voldoende effectief is om belastingconcurrentie en belastingontwijking in te dammen. Het doel van Pijler 2 is tweeledig. Ten eerste beoogt Pijler 2 de prikkel voor bedrijven om winst te verschuiven naar laagbelastende staten te verminderen. Ten tweede beoogt Pijler 2 een ondergrens te stellen aan belastingconcurrentie tussen staten. Hiermee moet de race naar de bodem in de winstbelasting worden voorkomen en een gelijker speelveld worden gecreëerd voor internationaal opererende bedrijven.

Het IF kan geen bindende wetgeving vaststellen. Op 20 december 2021 heeft het IF de modelteksten gepubliceerd waarmee de deelnemende staten het Pijler 2-akkoord in hun nationale wetgeving kunnen omzetten.4 De Pijler 2-maatregelen die voortvloeien uit de OESO-modelregels zijn bedoeld om te worden geïmplementeerd als onderdeel van een zogenoemde «common approach». Dit houdt in dat staten die het IF-akkoord hebben onderschreven, niet verplicht zijn om de OESO-modelregels te implementeren, maar verplicht zijn te accepteren dat andere staten kunnen bijheffen over in hun staat gevestigde laagbelaste groepsentiteiten. Indien wel voor implementatie wordt gekozen, gaat de betreffende staat ermee akkoord de regels op een manier te implementeren en uit te voeren die consistent is met de OESO-modelregels. De OESO-modelregels vormen een samenhangend geheel aan maatregelen dat voorkomt dat deze maatregelen (door verschillende staten) meerdere keren worden toegepast ter zake van hetzelfde inkomensbestanddeel. Dit wordt bewerkstelligd door een overeengekomen rangorde en allocatie van de bijheffing(en) aan de staten waarin een multinationale groep is gevestigd of een onderneming heeft. Om ervoor te zorgen dat de Pijler 2-maatregelen binnen de Europese Unie (EU) op dezelfde wijze in nationale wetgeving worden omgezet en om strijd met Europees recht te voorkomen, heeft de Europese Commissie op 22 december 2021 een richtlijnvoorstel gepubliceerd.5 Op 15 december 2022 hebben de EU-lidstaten een akkoord bereikt over dit richtlijnvoorstel, dat grotendeels gebaseerd is op de modelteksten van de OESO. Dit wetsvoorstel strekt tot implementatie van Richtlijn (EU) 2022/2523 van de Raad van 14 december 2022 tot waarborging van een mondiaal minimumniveau van belastingheffing voor groepen van multinationale ondernemingen en omvangrijke binnenlandse groepen in de Unie (EU-richtlijn minimumniveau van belastingheffing)6. Deze richtlijn behelst een uitwerking van de regels waarover al in het IF akkoord is bereikt en ter zake van deze regels bestaat zeer beperkte beleidsruimte. De richtlijn dient – behoudens enkele uitzonderingen – op 31 december 2023 in wetgeving te zijn omgezet. In paragraaf 10 van dit algemeen deel is de transponeringstabel opgenomen. Doordat met deze richtlijn een minimumniveau aan belastingheffing wordt vereist in de EU, wordt een gelijker speelveld binnen de EU gecreëerd. Dit zal bijdragen aan eerlijkere concurrentieverhoudingen binnen de EU.

De OESO signaleert dat er na implementatie van de maatregelen die zijn voortgekomen uit het Base Erosion and Profit Shifting (BEPS)-project, waarvan de finale rapporten in 2015 zijn gepubliceerd, nog steeds risico’s zijn op grondslaguitholling en winstverschuiving naar laagbelastende staten. Het kabinet onderkent dat en Nederland heeft daarom verschillende maatregelen genomen die belastingontwijking beperken of zorgen voor een ondergrens in de vennootschapsbelasting bij winstgevendheid in Nederland, waaronder ook unilaterale maatregelen. Een aantal voorbeelden van deze maatregelen zijn de implementatie van de eerste EU-richtlijn antibelastingontwijking (bekend als ATAD1)7, de tweede EU-richtlijn antibelastingontwijking (bekend als ATAD2)8, de ratificatie van het Multilateraal Instrument, de invoering van de bronbelasting op rentenen royalty’s (en vanaf 2024 ook: dividenden), en in de vennootschapsbelasting: de beperking van de liquidatie- en stakingsverliesregeling, de aanscherping van de earningsstrippingmaatregel, de beperking van de verliesverrekening en het tegengaan van mismatches bij toepassing van het zakelijkheidsbeginsel. Door unilaterale maatregelen worden andere staten er niet toe gedwongen om soortgelijke maatregelen te nemen, met als gevolg dat belastingontwijking door internationaal opererende bedrijven nog steeds mogelijk blijft en slechts verschuift naar andere jurisdicties. Het doel van dit wetsvoorstel is het implementeren van de maatregelen die volgen uit de EU-richtlijn minimumniveau van belastingheffing om de resterende risico’s van kunstmatige winstverschuiving aan te pakken.

Naar de mening van het kabinet is een minimumbelasting in een zo groot mogelijk internationaal verband doeltreffend, omdat hierdoor een ondergrens wordt gesteld aan belastingconcurrentie, waardoor het voordeel van kunstmatige winstverschuiving sterk wordt verkleind. Door het internationale karakter wordt de doeltreffendheid van een dergelijke minimumbelasting sterk vergroot. Het kabinet steunt derhalve het akkoord dat in OESO-verband is bereikt met betrekking tot de Pijler 2-maatregelen en geeft daar met dit wetsvoorstel opvolging aan door de maatregelen uit de EU-richtlijn minimumniveau van belastingheffing te implementeren.

De bijheffing tot een effectief tarief van 15% is slechts aan de orde indien door de in een staat gevestigde groepsentiteiten effectief te weinig winstbelasting is betaald (laagbelastende staat). De te weinig geheven winstbelasting wordt bepaald door het bijheffingspercentage (dat is de som van het minimumbelastingtarief minus het effectieve belastingtarief) te vermenigvuldigen met de grondslag (de zogenoemde overwinst).

De EU-richtlijn minimumniveau van belastingheffing biedt EU-lidstaten ruimte om zelf te bepalen in welke nationale (belasting)wet de richtlijnbepalingen worden geïmplementeerd. Daarmee bestaat de mogelijkheid om de Pijler 2-maatregelen vorm te geven als onderdeel van de vennootschapsbelasting, maar ook als een separate heffingswet. Het kabinet heeft bij de keuze om de implementatie in nationale wetgeving vorm te geven in een afzonderlijke heffingswet verschillende voor- en nadelen afgewogen. De inbedding van de Pijler 2-maatregelen in de vennootschapsbelasting is vanuit wetgevingstechnisch oogpunt aanzienlijk ingewikkelder. De Pijler 2-maatregelen passen namelijk conceptueel niet goed in de vennootschapsbelasting. Zo nemen de Pijler 2-maatregelen als uitgangspunt de winst volgens de financiële verslaggeving en niet de fiscale winst. De bijheffing heeft dus een andere grondslag dan de Nederlandse vennootschapsbelasting. Verder zou inbedding in de vennootschapsbelasting resulteren in een toename van de complexiteit van de vennootschapsbelasting en daarmee waarschijnlijk ook een toenemende complexiteit in de uitvoering voor de Belastingdienst. Bovendien geldt dat door middel van een zelfstandige heffingswet recht wordt gedaan aan de basisgedachte van de Pijler 2-maatregelen om als een aanvullende heffing te gelden, bovenop een bestaande winstbelasting. Deze basisgedachte van Pijler 2 is dat de berekening van het effectieve belastingtarief in een staat geschiedt, nadat de lokale winstbelasting – in Nederland de vennootschapsbelasting – is berekend voor financiële verslaggevingsdoeleinden. Als het effectieve belastingtarief lager is dan het minimumbelastingtarief, wordt het verschil bijgeheven. De berekening van de verschuldigde vennootschapsbelasting staat derhalve los van de maatregelen uit het wetsvoorstel.

In Nederland wordt belasting geheven bij wijze van aanslag (aanslagbelasting) of bij voldoening of afdracht op aangifte (aangiftebelasting). Voor de bijheffing wordt een aangiftebelasting voorgesteld, namelijk voldoening op aangifte. In paragraaf 3.9 (formele aspecten) wordt deze keuze nader onderbouwd.

Dit wetsvoorstel kent een eigen begrippenkader voor toepassing van de Pijler 2-maatregelen. De definities in dit wetsvoorstel zijn enkel van toepassing in het kader van deze maatregelen en hebben dus onder meer geen invloed op de interpretatie van deze termen in belastingverdragen of nationale wet- en regelgeving.

Hoewel de BES-eilanden (de openbare lichamen Bonaire, Sint Eustatius en Saba) geen integraal deel uitmaken van de Europese Unie, heeft de inzet die Nederland als deelnemer van het IF heeft ook gevolgen voor het Caribische deel van Nederland, niet in de laatste plaats omdat op de BES-eilanden een winstbelasting ontbreekt. Omdat de BES-eilanden volledig deel uitmaken van het Nederlandse staatsbestel is het wenselijk om het wetsvoorstel ook daar van toepassing te laten zijn, ongeacht het feit dat de impact van de Pijler 2-maatregelen beperkt zal zijn. In het pakket Belastingplan 2024 wordt geregeld dat het wetsvoorstel – kort gezegd – ook op de BES-eilanden zal gelden.

In de EU-richtlijn minimumniveau van belastingheffing is voorgeschreven dat de OESO-modelregels9 en de toelichtingen en voorbeelden in het OESO-commentaar bij de OESO-modelregels10 als bron van illustratie en uitleg bij de implementatie van de richtlijnteksten gebruikt dienen te worden. De wetteksten en de artikelsgewijze toelichting zoals opgenomen in dit wetsvoorstel zijn daarom mede gebaseerd op de OESO-modelregels en het commentaar daarop. Het OESO-commentaar kan daarom dienen als interpretatiebron indien de wettekst aansluit bij de OESO-modelregels.

De OESO is onder de vlag van het zogeheten IF aan de slag gegaan met een aantal werkstromen ter bevordering van een samenhangende en gecoördineerde implementatie van de Pijler 2-regels. Deze werkstromen zijn:

– geschilbeslechting en de beoordeling of buitenlandse bijheffingen kwalificeren;

– administratieve richtsnoeren ter verduidelijking van de regels;

– de informatie-aangifte en de uitwisseling van gegevens;

– de veilige havenregel11; en

– technische bijstand aan staten bij de implementatie van de OESO-modelregels.

De OESO streeft ernaar om een aantal van deze werkstromen binnen een zodanige termijn te hebben afgerond, dat de implementerende staten hier zoveel mogelijk baat bij hebben in het implemenatatieproces. Het IF zal uiteindelijk de regels en afspraken die volgen uit het IF vaststellen.

Op 1 februari 2023 heeft de OESO administratieve richtsnoeren (Administrative Guidance 12) gepubliceerd over de uitleg en toepassing van de OESO-modelregels. In een aantal gevallen hebben deze richtsnoeren geleid tot aanvullingen in vergelijking met het conceptwetsvoorstel dat voor internetconsultatie is aangeboden. Overigens zullen de administratieve richtsnoeren voortdurend worden aangevuld.

De EU-richtlijn minimumniveau van belastingheffing verplicht EU-lidstaten om twee verschillende maatregelen te implementeren, te weten de inkomen-inclusiemaatregel en de onderbelastewinstmaatregel. Op grond van de inkomen-inclusiemaatregel wordt het deel van de overwinst van een laagbelaste groepsentiteit die zich ergens in de groepsstructuur bevindt over het algemeen belast op het niveau van de uiteindelijkemoederentiteit. De inkomen-inclusiemaatregel wordt niet alleen toegepast op laagbelaste groepsentiteiten die in een andere staat zijn gevestigd dan de moederentiteit, maar ook ter zake van de laagbelaste moederentiteit zelf alsmede haar – in diezelfde staat gevestigde – laagbelaste groepsentiteiten. Voor zover geen inkomen-inclusiemaatregel wordt toegepast door de staat waarin de uiteindelijkemoederentiteit is gevestigd, wordt de (resterende) bijheffing verzekerd door toepassing van de onderbelastewinstmaatregel. De onderbelastewinstmaatregel werkt als zogenoemde «backstop» van de inkomen-inclusiemaatregel.

Daarnaast biedt de EU-richtlijn minimumniveau van belastingheffing de lidstaten de mogelijkheid om een zogenoemde kwalificerende binnenlandse bijheffing te implementeren. Het kabinet heeft ervoor gekozen om een dergelijke binnenlandse bijheffing in te voeren. Met een kwalificerende binnenlandse bijheffing heeft Nederland de mogelijkheid om – kort gezegd – ook over de overwinst van in Nederland gevestigde laagbelaste groepsentiteiten van een multinationale groep zonder uiteindelijkemoederentiteit in Nederland bij te heffen tot een effectief tarief van 15%. Zonder deze binnenlandse bijheffing is de groep ter zake van haar in Nederland gevestigde laagbelaste groepsentiteiten bijheffing verschuldigd in een andere staat, bijvoorbeeld de staat waar de uiteindelijkemoederentiteit is gevestigd. Als gevolg van de Pijler 2-maatregelen zullen staten naar verwachting een kwalificerende binnenlandse bijheffing invoeren of hun winstbelasting zodanig aanpassen dat het effectieve tarief in de praktijk uitkomt op ten minste 15%. Immers, als de desbetreffende laagbelastende staten dit niet doen, zullen andere staten heffen op grond van de Pijler 2-maatregelen over overwinst van laagbelaste groepsentiteiten die gevestigd zijn in die staten.

Op grond van dit wetsvoorstel wordt de minimumbelasting geheven van in Nederland gevestigde entiteiten van de multinationale groep of de binnenlandse groep. Als het effectieve belastingtarief lager is dan het minimumbelastingtarief, wordt het verschil bijgeheven door toepassing van de kwalificerende binnenlandse bijheffing, de inkomen-inclusiemaatregel, of de onderbelastewinstmaatregel. De wijze waarop deze minimumbelasting wordt geheven, is afhankelijk van de maatregel op grond waarvan wordt geheven. Dit wordt in het vervolg van het algemeen deel van deze memorie beschreven. De berekening van de bijheffing geschiedt per staat (dat kan ook Nederland zijn) in de volgende vijf stappen. Deze vijf stappen worden in het vervolg van deze memorie in meer detail toegelicht. Bij de uitwerking van dit stappenplan wordt geabstraheerd van de toepassing van de veilige havenmaatregelen. Voor een toelichting op de veilige havenmaatregelen wordt verwezen naar 3.6 van het algemeen deel van deze memorie.

Stap 1: De berekening van het effectieve belastingtarief vindt plaats door de zogenoemde gecorrigeerde betrokken belastingen (bijvoorbeeld de vennootschapsbelasting) te delen door het netto kwalificerende inkomen. Deze berekening kan als volgt worden geïllustreerd.

Voorbeeld 1: Berekening van het effectieve belastingtarief

Co1, Co2 en Co3 behoren tot een groep, waarvan Co 1 de uiteindelijkemoederentiteit is. Deze groepsentiteiten zijn in dezelfde staat gevestigd. Bij voorbeelden 2 tot en met 5 wordt dit steeds als uitgangspunt genomen. De som van de gecorrigeerde betrokken belastingen bedraagt € 100 (Co1: € 20, Co2: € 30, Co 3: € 50). Het netto kwalificerende inkomen van deze entiteiten bedraagt € 1.000. Het effectieve belastingtarief van deze groep is: (€ 100 / € 1.000) x 100% = 10%.

Stap 2: De berekening van het bijheffingspercentage geschiedt door het minimumbelastingtarief te verminderen met het effectieve belastingtarief. Deze berekening kan als volgt worden geïllustreerd.

Voorbeeld 2: Berekening van het bijheffingspercentage

Het effectieve belastingtarief van de groep is 10%. Het minimumbelastingtarief is 15%. Het bijheffingspercentage is: 15% –/– 10% = 5%.

Stap 3: De berekening van de overwinst vindt plaats door het netto kwalificerende inkomen te verminderen met het uitgesloten inkomen op basis van reële aanwezigheid. Deze berekening kan als volgt worden geïllustreerd.

Voorbeeld 3: Berekening van de overwinst

Het netto kwalificerende inkomen van de groepsentiteiten bedraagt € 1.000. Het uitgesloten inkomen op basis van reële aanwezigheid bedraagt € 200. De overwinst is: € 1.000 –/– € 200 = € 800.

Stap 4: De berekening van de bijheffing geschiedt door de overwinst te vermenigvuldigen met het bijheffingspercentage. Deze berekening kan als volgt worden geïllustreerd.

Voorbeeld 4: Berekening van de bijheffing

Het bijheffingspercentage is 5%. De overwinst bedraagt € 800. De bijheffing is: 5% x € 800 = € 40.

De eerste vier stappen vinden plaats per staat voor alle groepsentiteiten gezamenlijk.

Stap 5: Tot slot wordt de bijheffing toegerekend aan iedere groepsentiteit die is gevestigd in een laagbelastende staat. De toerekening van de bijheffing vindt plaats door het kwalificerende inkomen van een groepsentiteit over het verslagjaar te delen door het totale kwalificerende inkomen van alle groepsentiteiten over het verslagjaar in die staat. Er wordt geen bijheffing toegerekend aan groepsentiteiten met een kwalificerend verlies.

Voorbeeld 5: Toerekening van de bijheffing

De bijheffing is: 5% x € 800 = € 40 (zie voorbeeld 4). Deze bijheffing wordt toegerekend aan Co1, Co2 en Co3. Het totale kwalificerende inkomen van deze groep is € 1.000. Het kwalificerende inkomen van de afzonderlijke entiteiten is: Co1: € 200, Co2: € 300, Co 3: € 500. Aan Co1 wordt € 8 bijheffing (€ 40 x (€ 200 / € 1.000)) toegerekend. Aan Co2 wordt € 12 bijheffing (€ 40 x (€ 300 / € 1.000)) toegerekend. Aan Co3 wordt € 20 bijheffing (€ 40 x (€ 500 / € 1.000)) toegerekend. De toerekening bedraagt opgeteld € 40 (€ 8 + € 12 + € 20).

In het vervolg van het algemeen deel van deze memorie worden de hoofdlijnen van dit wetsvoorstel nader uitgewerkt.

Dit wetsvoorstel is van toepassing op groepsentiteiten (veelal vennootschappen) van zowel multinationale groepen als binnenlandse groepen, met een jaaromzet van ten minste € 750 miljoen. Binnenlandse groepen zijn groepen waarvan alle entiteiten in Nederland zijn gevestigd.

In de EU-richtlijn minimumniveau van belastingheffing is aangesloten bij de omzetdrempel die geldt voor de country-by-country reporting (CbCR)-regels. De beoordeling of aan de drempel van € 750 miljoen wordt voldaan, geschiedt aan de hand van de omzet die wordt verantwoord in de geconsolideerde jaarrekening van de multinationale groep dan wel de binnenlandse groep in de vier verslagjaren die onmiddellijk voorafgaan aan het te toetsen verslagjaar. Indien in twee van die vier verslagjaren de omzet ten minste € 750 miljoen is, zijn de maatregelen uit het onderhavige wetsvoorstel van toepassing op de groepsentiteiten van die groep. Ook kan het wetsvoorstel van toepassing zijn indien de groep minder dan vier verslagjaren bestaat maar wel in ten minste twee van die jaren voldoet aan de omzetdrempel. Verder is voor verslagjaren die langer of korter dan twaalf maanden duren geregeld dat de omzetdrempel naar rato van het aantal maanden van het relevante verslagjaar wordt berekend.

De binnenlandse groep is in de EU-richtlijn minimumniveau van belastingheffing toegevoegd ten opzichte van de OESO-modelregels om de overeenstemming met het primaire EU-recht te waarborgen. Door deze toevoeging is dit wetsvoorstel ook van toepassing indien alle groepsentiteiten in Nederland zijn gevestigd, mits wordt voldaan aan de omzetdrempel van € 750 miljoen. De werking van het wetsvoorstel ten aanzien van de binnenlandse groep wordt in het volgende voorbeeld geïllustreerd.

Voorbeeld 6: binnenlandse groep

NL Co1 is de uiteindelijkemoederentiteit van de NL-groep, waartoe ook NL Co2 en NL Co3 behoren. Alle entiteiten zijn in Nederland gevestigd.

De NL-groep valt onder toepassing van dit wetsvoorstel, indien de omzet in twee van de vier verslagjaren voorafgaand aan het te toetsen verslagjaar (in het voorbeeld jaar 5) ten minste € 750 miljoen is. Op basis van bovenstaande gegevens is de omzet in verslagjaar 3 en verslagjaar 4 hoger dan de drempel. De omzet in verslagjaar 3 is in totaal € 900 miljoen (€ 200 miljoen + € 500 miljoen + € 200 miljoen). De omzet in verslagjaar 4 is in totaal € 1 miljard (€ 200 miljoen + € 500 miljoen + € 300 miljoen). Als gevolg hiervan valt de NL-groep in het te toetsen verslagjaar binnen de reikwijdte van dit wetsvoorstel.

Het wetsvoorstel is niet van toepassing op overheidsentiteiten, internationale organisaties, non-profit organisaties, pensioenfondsen, een beleggingsfonds dat een uiteindelijkemoederentiteit is en een vastgoedbeleggingsvehikel dat een uiteindelijkemoederentiteit is. Deze entiteiten worden aangeduid als uitgesloten entiteiten. Het betreft entiteiten die met een specifiek doel zijn opgericht en om die reden in voorkomende gevallen vrijgesteld zijn van belastingheffing. Daarnaast zijn er nog entiteiten die worden gehouden door voornoemde uitgesloten entiteiten en aan bepaalde voorwaarden voldoen waardoor ook die entiteiten als uitgesloten entiteiten worden aangemerkt. De beoordeling of een entiteit kwalificeert als een uitgesloten entiteit, vindt per entiteit plaats. De omzet van de uitgesloten entiteiten telt (wel) mee om te bepalen of de multinationale groep dan wel binnenlandse groep voldoet aan de drempel van € 750 miljoen. Een multinationale groep of binnenlandse groep kan volledig uit uitgesloten entiteiten bestaan. In dat geval is de groep als geheel uitgesloten van de toepassing van het wetsvoorstel.

De minimumbelasting wordt geheven van entiteiten van de multinationale groep of de binnenlandse groep. De wijze waarop deze minimumbelasting wordt geheven, is afhankelijk van de maatregel op grond waarvan wordt geheven:

1) de binnenlandse bijheffing;

2) de inkomen-inclusiemaatregel; of

3) de onderbelastewinstmaatregel.

Groepsentiteit

Het wetsvoorstel is van toepassing op groepsentiteiten van een multinationale groep of een binnenlandse groep. Een groep bestaat voor de toepassing van dit wetsvoorstel in twee verschillende vormen. De eerste vorm is – kort gezegd – het geheel van entiteiten die met elkaar verbonden zijn door eigendom of zeggenschap zoals omschreven in de geaccepteerde financiële verslaggevingsstandaard voor de opstelling van een geconsolideerde jaarrekening door de uiteindelijkemoederentiteit. De tweede vorm is een entiteit die een of meer vaste inrichtingen heeft, mits die entiteit geen onderdeel is van een multinationale groep.

Een groepsentiteit bestaat voor de toepassing van dit wetsvoorstel derhalve in drie verschillende vormen:

a) een entiteit die onderdeel is van een multinationale groep;

b) een entiteit die onderdeel is van een binnenlandse groep; en

c) een vaste inrichting van een entiteit die onderdeel is van een multinationale groep.

Een vaste inrichting wordt als een afzonderlijke groepsentiteit aangemerkt. Deze afbakening ten opzichte van de hoofdentiteit of andere vaste inrichtingen die in dezelfde staat zijn gevestigd, is van belang voor de berekening van het effectieve belastingtarief per staat. Op deze manier wordt zeker gesteld dat het inkomen van de vaste inrichting en de belastingen die aan dat inkomen kunnen worden toegerekend niet opgaan in de belastingen en het inkomen die toe te rekenen zijn aan de hoofdentiteit of aan een andere vaste inrichting. Dit is van belang om te beoordelen of de activiteiten van een multinationale groep in een staat door middel van een vaste inrichting laagbelast zijn. De hiervoor omschreven definitie van vaste inrichting is enkel van toepassing in het kader van het wetsvoorstel en heeft dus onder meer geen invloed op de interpretatie van dit begrip in belastingverdragen of in nationale wet- en regelgeving.

Uit het voorgaande volgt dat een groep bestaat uit entiteiten. Het wetsvoorstel hanteert een ruime definitie van het begrip «entiteit». Het omvat niet alleen rechtspersonen maar ook rechtsfiguren die een afzonderlijke financiële verslaggeving opstellen. Onder rechtsfiguren worden onder meer verstaan trusts en samenwerkingsverbanden. Voor natuurlijke personen geldt dat deze niet onder de definitie van het begrip «entiteit» vallen. Een overheid is geen entiteit ook al is sprake van een rechtsfiguur die een afzonderlijke financiële verslaggeving opstelt of van een rechtspersoon.

Voor de toepassing van dit wetsvoorstel is een uiteindelijkemoederentiteit (i) een entiteit die onmiddellijk of middellijk een controlerend belang houdt in een andere entiteit en waarin geen andere entiteit onmiddellijk of middellijk een controlerend belang houdt, dan wel (ii) de hoofdentiteit van een groep die bestaat uit een entiteit met één of meer vaste inrichtingen. Onder een controlerend belang wordt verstaan een zodanig belang in een entiteit dat de houder van het belang, in overeenstemming met een geaccepteerde financiële verslaggevingstandaard verplicht is, of verplicht zou zijn geweest indien hij een geconsolideerde jaarrekening had opgesteld, om de activa, passiva, inkomsten, uitgaven en kasstromen van de entiteit integraal te consolideren, waarbij een hoofdentiteit wordt geacht het controlerend belang te houden in haar vaste inrichtingen.

Binnenlandse bijheffing

De EU-richtlijn minimumniveau van belastingheffing geeft EU-lidstaten de mogelijkheid om een kwalificerende binnenlandse bijheffing in de nationale wetgeving op te nemen. Het kabinet heeft ervoor gekozen om een kwalificerende binnenlandse bijheffing op te nemen in dit wetsvoorstel. Door het invoeren van een kwalificerende binnenlandse bijheffing heeft Nederland de mogelijkheid om – kort gezegd – over de winst van in Nederland gevestigde laagbelaste groepsentiteiten van een multinationale groep of een binnenlandse groep bij te heffen. Dit is, in tegenstelling tot de inkomen-inclusiemaatregel, ook het geval indien er geen moederentiteit in Nederland is gevestigd. Zonder de binnenlandse bijheffing zou de bijheffing over de winst van de in Nederland gevestigde laagbelaste groepsentiteiten toekomen aan andere staten, bijvoorbeeld de staat waar de uiteindelijkemoederentiteit is gevestigd. De introductie van een binnenlandse bijheffing leidt tot een bescherming van de Nederlandse belastingopbrengst.

De binnenlandse bijheffing is alleen van toepassing indien het effectieve belastingtarief van de groep in Nederland lager is dan 15%. Indien dat het geval is, wordt door toepassing van de binnenlandse bijheffing een minimumbelasting geheven over de overwinst. Het bijheffingspercentage wordt berekend door het effectieve belastingtarief in mindering te brengen op het minimumbelastingtarief van 15%. Als het effectieve belastingtarief van de in Nederland gevestigde groepsentiteiten bijvoorbeeld 10% is, is het bijheffingspercentage 5%.

Het effectieve belastingtarief wordt per staat berekend door de door die groepsentiteiten verschuldigde gecorrigeerde betrokken belastingen te delen door het netto kwalificerende inkomen van die groepsentiteiten. Een voorbeeld van een betrokken belasting is de vennootschapsbelasting. Voor groepen met een jaaromzet van ten minste € 750 miljoen zal op het grootste deel van de winst het hoge vennootschapsbelastingtarief13 van toepassing zijn. Daarom is de verwachting dat de binnenlandse bijheffing slechts van toepassing is indien door toepassing van een vrijstelling of specifieke regeling het effectieve belastingtarief in Nederland lager is dan 15%. De binnenlandse bijheffing kan bijvoorbeeld van toepassing zijn als winsten in de tonnageregeling vallen, als winsten zijn vrijgesteld onder de deelnemingsvrijstelling of als een liquidatieverlies aftrekbaar is onder de liquidatieverliesregeling. Dit wordt in paragraaf 3.4 van het algemeen deel van deze memorie verder toegelicht.

Een laagbelaste groepsentiteit in Nederland is belastingplichtig voor de binnenlandse bijheffing. Indien er meerdere laagbelaste groepsentiteiten in Nederland zijn, wordt de binnenlandse bijheffing geheven alsof er één belastingplichtige is door – kort gezegd – ter berekening van de binnenlandse bijheffing het kwalificerende inkomen van alle in Nederland gevestigde laagbelaste groepsentiteiten toe te rekenen aan de groepsentiteit waarvan de binnenlandse bijheffing wordt geheven. De binnenlandse bijheffing wordt geheven van a) de in Nederland gevestigde moederentiteit waarvan het belang niet onmiddellijk of middellijk wordt gehouden door een andere in Nederland gevestigde groepsentiteit of b) indien sprake is van meerdere in Nederland gevestigde moederentiteiten of géén sprake is van een in Nederland gevestigde moederentiteit: een daartoe aangewezen in Nederland gevestigde groepsentiteit. Ingeval het voorgaande onder b van toepassing is, wordt, al dan niet op verzoek van een in Nederland gevestigde groepsentiteit, bij voor bezwaar vatbare beschikking vastgesteld van welke groepsentiteit de binnenlandse bijheffing wordt geheven.

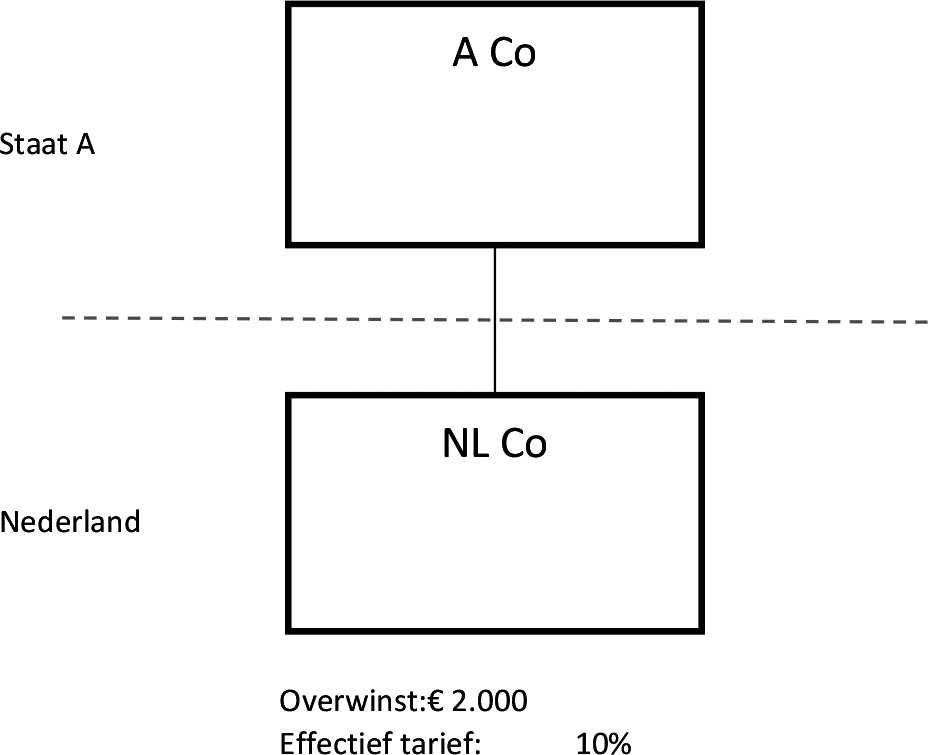

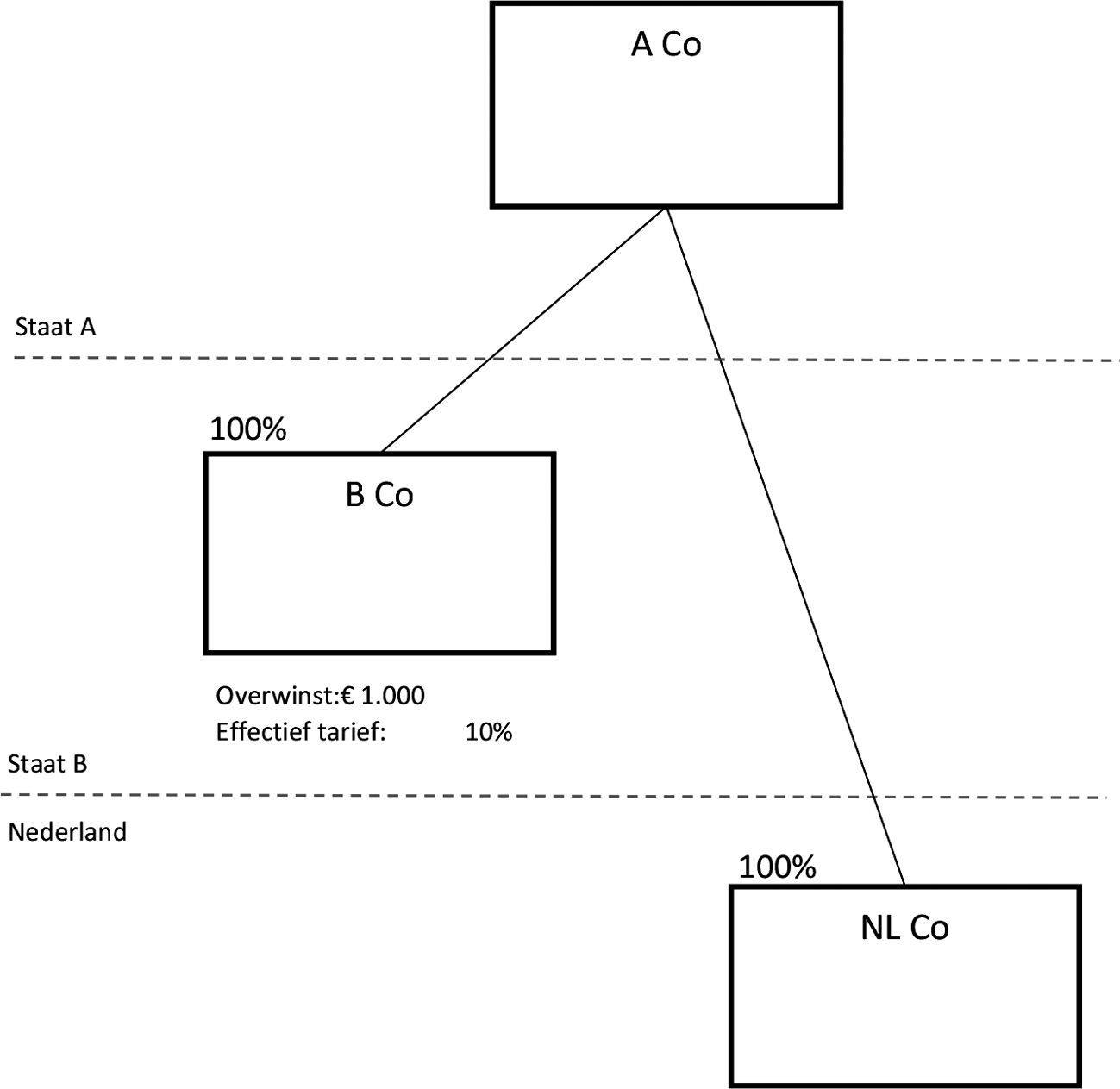

De werking van de binnenlandse bijheffing kan met het volgende voorbeeld worden geïllustreerd:

Voorbeeld 7: Binnenlandse bijheffing

A Co en NL Co behoren tot een multinationale groep, waarvan A Co de uiteindelijkemoederentiteit is. In staat A is een kwalificerende inkomen-inclusiebijheffing van kracht. In Nederland is een kwalificerende binnenlandse bijheffing van kracht. NL Co is een laagbelaste groepsentiteit, omdat het effectieve belastingtarief 10% is.

Belastingplichtig voor de binnenlandse bijheffing is NL Co, omdat NL Co in deze situatie de enige in Nederland gevestigde laagbelaste groepsentiteit is. Als NL Co een belang zou houden in andere in Nederland gevestigde laagbelaste groepsentiteiten, zou NL Co, als de in Nederland gevestigde moederentiteit waarvan het belang niet wordt gehouden door een andere in Nederland gevestigde groepsentiteit, ook de entiteit zijn waarvan de binnenlandse bijheffing wordt geheven. Als A Co ook een volledig belang zou houden in een andere in Nederland gevestigde laagbelaste groepsentiteit, NL Co 2, wordt, al dan niet op verzoek van een groepsentiteit, door de inspecteur vastgesteld van welke groepsentiteit de binnenlandse bijheffing ter zake van NL Co en NL Co2 wordt geheven.

A Co is in staat A in beginsel onderworpen aan de inkomen-inclusiebijheffing ter zake van haar laagbelaste groepsentiteit in Nederland. De bijheffing ter zake van NL Co bedraagt € 100 (€ 2.000 x (15% –/– 10%)). Bij de berekening van de bijheffing ter zake van NL Co komt het bedrag aan kwalificerende binnenlandse bijheffing in mindering op de inkomen-inclusiebijheffing die A Co in staat A is verschuldigd ter zake van NL Co. In dit voorbeeld bedraagt de binnenlandse bijheffing in Nederland ook € 100 (€ 2.000 x (15% –/– 10%)), waardoor A Co in staat A geen inkomen-inclusiebijheffing is verschuldigd ter zake van NL Co.

Indien staat A een EU lidstaat is wordt er geen bijheffing berekend ter zake van Nederland mits de binnenlandse bijheffing is berekend op basis van IFRS of de financiële verslaggevingsstandaard die is gebruikt bij het opstellen van de geconsolideerde jaarrekening van de uiteindelijkemoederentiteit.

Inkomen-inclusiebijheffing – uiteindelijkemoederentiteit

De minimumbelasting op grond van de inkomen-inclusiemaatregel wordt in beginsel geheven bij de uiteindelijkemoederentiteit van de multinationale groep dan wel binnenlandse groep. De uiteindelijkemoederentiteit van een groep is – kort gezegd – de entiteit op het niveau waarop de geconsolideerde jaarrekening wordt opgesteld en waarin geen enkele andere entiteit (on)middellijk een controlerend belang houdt. De inkomen-inclusiemaatregel is een «controlled foreign company» (CFC)-achtige maatregel op grond waarvan het verschil tussen het minimumbelastingtarief en het effectieve belastingtarief op het niveau van een laagbelaste groepsentiteit, in beginsel, wordt bijgeheven op het niveau van de uiteindelijkemoederentiteit. In bepaalde situaties kan de bijheffing worden geheven van de tussenliggende moederentiteit of de partieel gehouden moederentiteit (zie hierna). De werking van de inkomen-inclusiemaatregel die door de uiteindelijkemoederentiteit is verschuldigd, kan als volgt worden geïllustreerd:

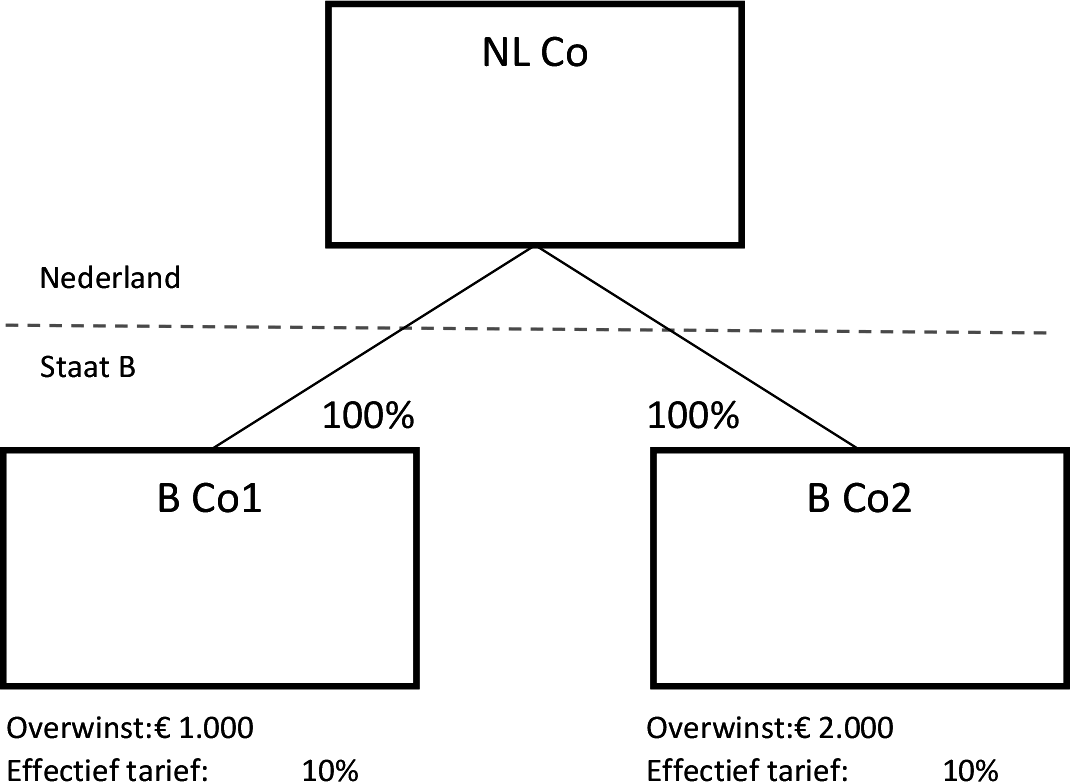

Voorbeeld 8: Inkomen-inclusiebijheffing

NL Co, B Co1 en B Co2 behoren tot een multinationale groep, waarvan NL Co de uiteindelijkemoederentiteit is. In Nederland is een kwalificerende inkomen-inclusiebijheffing van kracht. B Co1 en B Co2 zijn gevestigd in staat B. Het effectieve belastingtarief wordt per staat berekend. Staat B is voor deze groep een laagbelastende staat omdat het effectieve belastingtarief van B Co1 en B Co2 in staat B 10% is. B Co1 en B Co2 zijn laagbelaste goepsentiteiten. In dit voorbeeld wordt geabstraheerd van de eventuele toepassing van een kwalificerende binnenlandse bijheffing in staat B.

Nederland heft onder andere inkomen-inclusiebijheffing van een in Nederland gevestigde uiteindelijkemoederentiteit (in deze situatie NL Co) van een multinationale groep indien deze een belang heeft in een of meer in een andere staat gevestigde laagbelaste groepsentiteiten. B Co1 en B Co2 kwalificeren als laagbelaste groepsentiteiten die in een andere staat zijn gevestigd. NL Co heeft als uiteindelijkemoederentiteit een belang van 100% in zowel B Co1 als B Co2. NL Co is derhalve inkomen-inclusiebijheffing verschuldigd in Nederland. De inkomen-inclusiebijheffing bedraagt € 150 ((€ 1.000 + € 2.000) x (15% –/– 10%)). Deze bijheffing kan als volgt worden toegerekend: ter zake van B Co1 bedraagt de bijheffing € 50 ((€ 1.000/€ 3.000) x € 150) en ter zake van B Co2 bedraagt de bijheffing € 100 ((€ 2.000/€ 3.000) x € 150).

Om de inkomen-inclusiemaatregel in overeenstemming met het primaire EU-recht te brengen, is de inkomen-inclusiebijheffing ook van toepassing op binnenlandse situaties. Een bijheffing op grond van de inkomen-inclusiebijheffing bij een Nederlandse moederentiteit ter zake van in Nederland gevestigde laagbelaste groepsentiteiten zal zich naar verwachting echter vrijwel niet voordoen. De reden daarvoor is dat de (kwalificerende) binnenlandse bijheffing voorgaat op de inkomen-inclusiebijheffing. Gezien die systematiek zal ook een bijheffing op grond inkomen-inclusiemaatregel door buitenlandse moederentiteiten op in Nederland gevestigde laagbelaste groepsentiteiten zich naar verwachting in de praktijk vrijwel niet voordoen.

De inkomen-inclusiemaatregel zal naar verwachting voornamelijk leiden tot bijheffing bij niet in Nederland gevestigde laagbelaste groepsentiteiten die in de groepsstructuur door een Nederlandse groepsentiteit worden gehouden en die zijn gevestigd in staten die geen kwalificerende binnenlandse bijheffing toepassen. Indien een laagbelaste groepsentiteit in een andere staat een bedrag aan kwalificerende binnenlandse bijheffing is verschuldigd, komt dat bedrag in mindering bij de berekening van de in Nederland te heffen bijheffing ter zake van in die staat gevestigde groepsentiteiten.

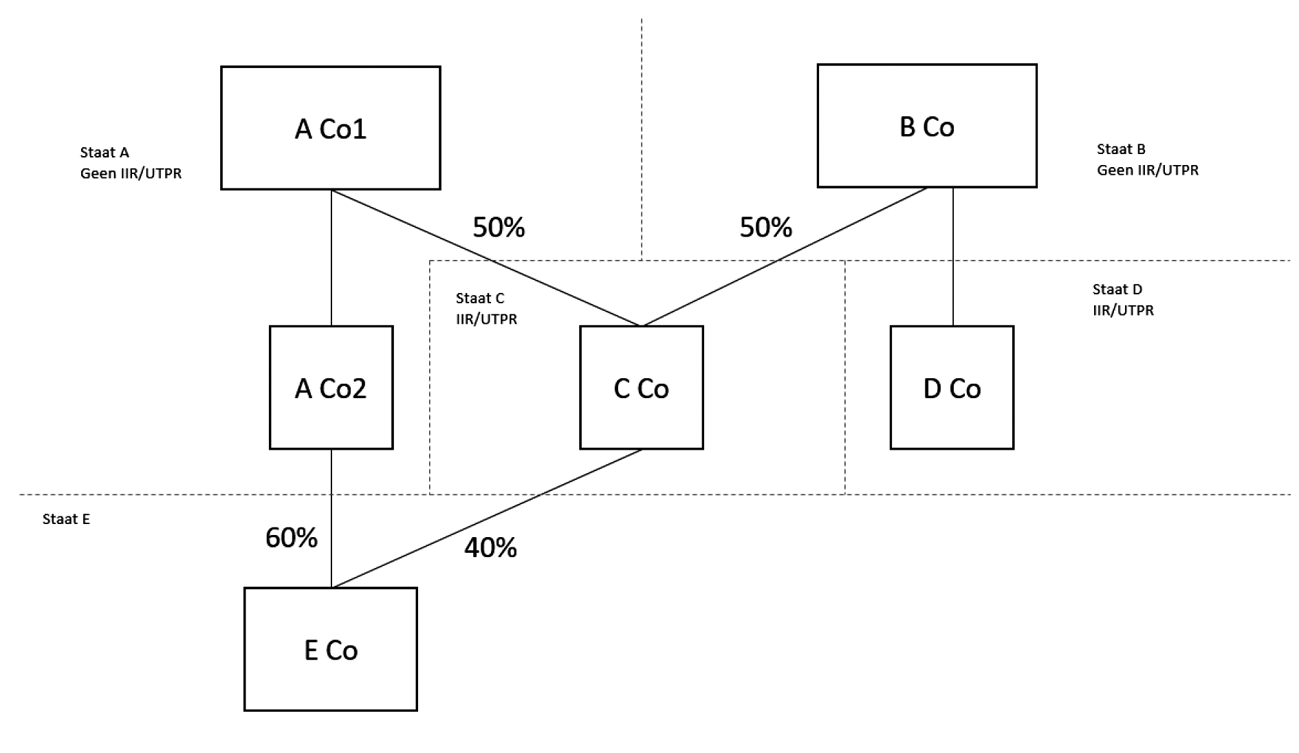

Inkomen-inclusiebijheffing – tussenliggende moederentiteit en partieel gehouden moederentiteit

Er zijn uitzonderingen op het uitgangspunt dat de inkomen-inclusiebijheffing wordt geheven door de uiteindelijkemoederentiteit van de groep. Dit is bijvoorbeeld het geval als de uiteindelijkemoederentiteit in een derde staat is gevestigd, waarin geen inkomen-inclusiemaatregel wordt toegepast, terwijl een tussenliggende moederentiteit in Nederland (ook) een belang houdt in de laagbelaste groepsentiteiten van de groep. Een tussenliggende moederentiteit is een groepsentiteit die – kort gezegd – geen uiteindelijkemoederentiteit of een partieel gehouden moederentiteit is en die een belang houdt in een andere groepsentiteit behorend tot dezelfde multinationale groep of binnenlandse groep. Een tussenliggende moederentiteit is niet belastingplichtig voor de inkomen-inclusiebijheffing indien – kort gezegd – haar uiteindelijkemoederentiteit of een andere tussenliggende moederentiteit die een controlerend belang in haar heeft verplicht is over het verslagjaar een kwalificerende inkomen-inclusiemaatregel toe te passen.

Voor de inkomen-inclusiebijheffing die op een lager niveau in de groep verschuldigd is, wordt op een hoger niveau in de groep voorkoming gegeven. De werking van de inkomen-inclusiemaatregel in relatie tot een tussenliggende moederentiteit wordt in het volgende voorbeeld geïllustreerd.

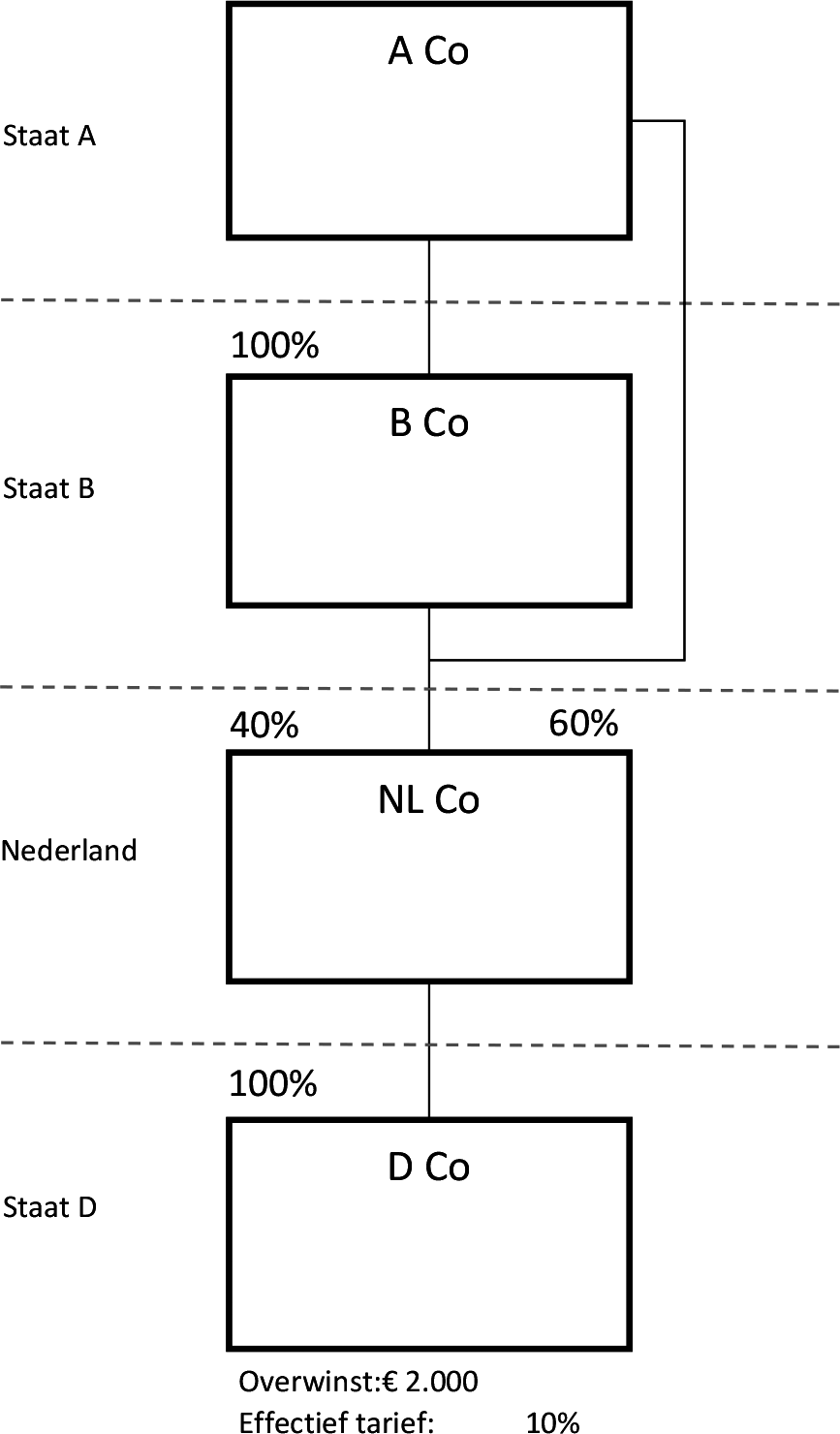

Voorbeeld 9: Tussenliggende moederentiteit die in Nederland is gevestigd

A Co, B Co, NL Co en D Co behoren tot een multinationale groep, waarvan A Co de uiteindelijkemoederentiteit is. In staat A is geen kwalificerende inkomen-inclusiemaatregel van kracht. In staat B en Nederland is wel een kwalificerende inkomen-inclusiemaatregel van kracht. D Co is een laagbelaste groepsentiteit, omdat het effectieve belastingtarief in Staat D uitkomt op 10%.

B Co en NL Co passen als tussenliggende moederentiteiten de inkomen-inclusiemaatregel toe ter zake van D Co. De reden dat NL Co ook als tussenliggende moederentiteit de inkomen-inclusiebijheffing toepast, is omdat B Co geen controlerend belang houdt in NL Co. Dubbele bijheffing ter zake van D Co wordt voorkomen, doordat B Co de in Nederland ter zake van D Co verschuldigde inkomen-inclusiebijheffing in mindering brengt op het aan haar toerekenbare deel van de bijheffing ter zake van D. De inkomen-inclusiebijheffing die NL Co is verschuldigd ter zake van D Co is € 100 (€ 2.000 x (15% –/– 10%)). Omdat het aan B Co toerekenbare deel van de bijheffing 40% is en NL Co het volledige bedrag aan bijheffing is verschuldigd (100%), is B Co door het verrekeningsmechanisme geen bijheffing op grond van de inkomen-inclusiemaatregel verschuldigd.

Een ander voorbeeld is een partieel gehouden moederentiteit die is gevestigd in Nederland terwijl die partieel gehouden moederentiteit een belang houdt in een laagbelaste entiteit. Een partieel gehouden moederentiteit is een groepsentiteit die – kort gezegd – geen uiteindelijkemoederentiteit is, waarvan meer dan 20% van het belang in de winsten (on)middellijk wordt gehouden door een of meer natuurlijk personen of entiteiten die geen groepsentiteiten zijn en die (on)middellijk een belang houdt in een andere groepsentiteit behorend tot dezelfde multinationale groep of binnenlandse groep. In dat geval past de partieel gehouden moederentiteit de inkomen-inclusiebijheffing toe. Als gevolg hiervan wordt bewerkstelligd dat over de overwinst van de laagbelastende groepsentiteit wordt bijgeheven naar rato van het belang dat de partieel gehouden moederentiteit in die laagbelaste groepsentiteit houdt, en niet slechts voor het gedeelte van de overwinst dat aan de uiteindelijkemoederentiteit toekomt op basis van het middellijke belang dat die uiteindelijkemoederentiteit in die laagbelaste groepsentiteit heeft. Een partieel gehouden moederentiteit is daarentegen niet belastingplichtig voor de inkomen-inclusiebijheffing, indien het volledige belang in die partieel gehouden moederentiteit (on)middellijk wordt gehouden door een andere partieel gehouden moederentiteit die verplicht is over het verslagjaar een kwalificerende inkomen-inclusiebijheffing toe te passen. De werking van de inkomen-inclusiemaatregel in relatie tot een partieel gehouden moederentiteit wordt in het volgende voorbeeld geïllustreerd.

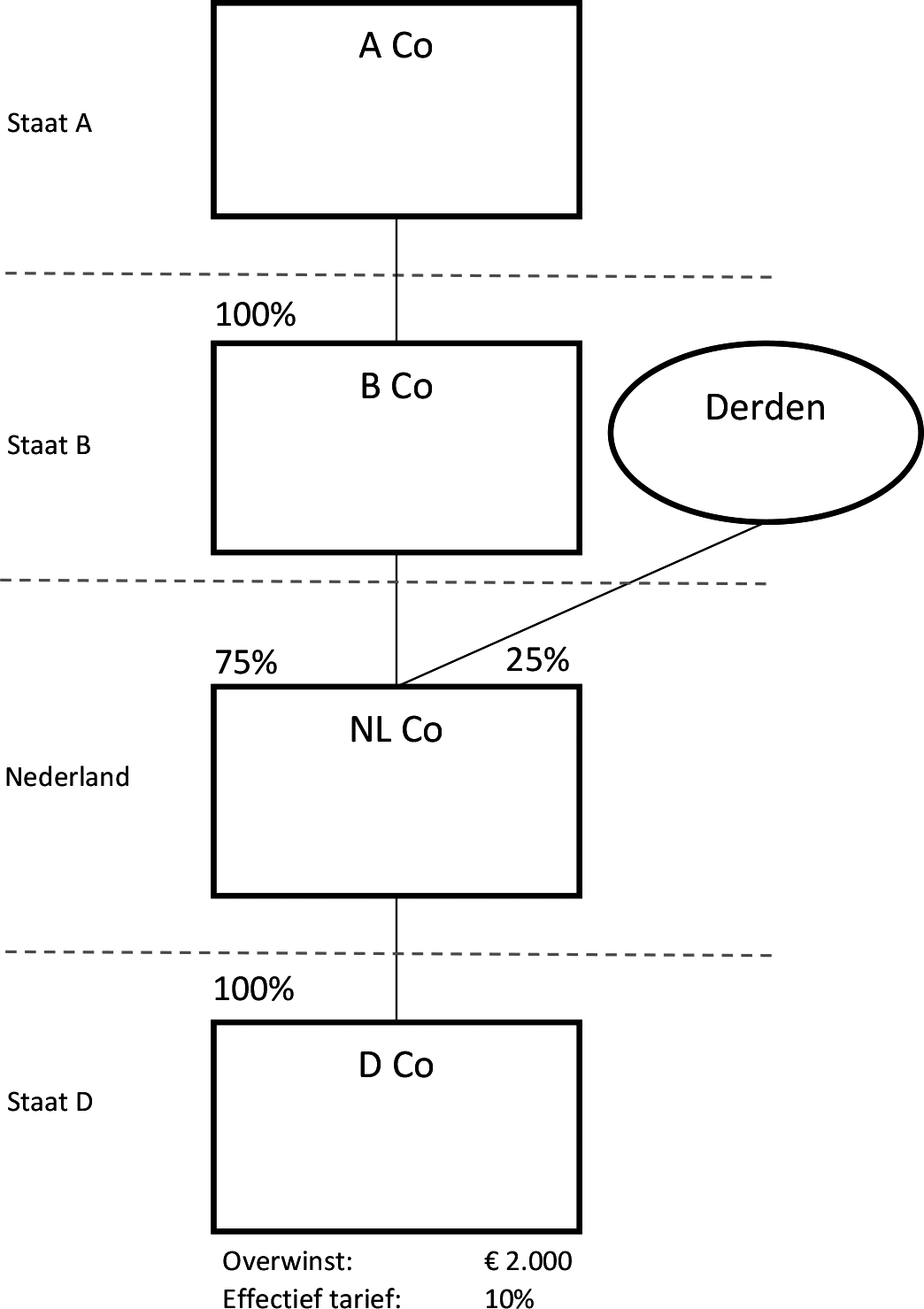

Voorbeeld 10: Partieel gehouden moederentiteit die in Nederland is gevestigd

A Co, B Co, NL Co en D Co behoren tot een multinationale groep, waarvan A Co de uiteindelijkemoederentiteit is. In staat A, staat B en Nederland is een kwalificerende inkomen-inclusiemaatregel van kracht. D Co is een laagbelaste groepsentiteit, omdat het effectieve belastingtarief in staat D uitkomt op 10%.

NL Co is een partieel gehouden moederentiteit, omdat meer dan 20% van het belang in de winsten van NL Co wordt onmiddellijk gehouden door partijen die geen onderdeel zijn van de multinationale groep waartoe NL Co behoort en NL Co een onmiddellijk belang houdt in D Co, die tot dezelfde multinationale groep behoort als NL Co. Het volledige belang in NL Co wordt niet gehouden door een andere partieel gehouden moederentiteit. NL Co houdt een onmiddellijk belang in een in een andere staat gevestigde laagbelaste groepsentiteit, zijnde D Co. In dit voorbeeld is NL Co als partieel gehouden moederentiteit inkomen-inclusiebijheffing verschuldigd in Nederland ter zake van D Co. De inkomen-inclusiebijheffing die NL Co is verschuldigd, bedraagt € 100 (€ 2.000 x (15% –/– 10%)).

Ervan uitgaande dat een kwalificerende inkomen-inclusiemaatregel van toepassing is in staat B, zal B Co als tussenliggende moederentiteit geen bijheffing op grond van de inkomen-inclusiemaatregel verschuldigd zijn in staat B, omdat haar uiteindelijkemoederentiteit (A Co) in staat A verplicht is over het verslagjaar een kwalificerende inkomen-inclusiemaatregel toe te passen. Ervan uitgaande dat staat A een kwalificerende inkomen-inclusiemaatregel toepast, voorkomt het verrekeningsmechanisme in staat A in dit voorbeeld dubbele bijheffing ter zake van het belang in D Co.

Op basis van het verrekeningsmechanisme wordt het bedrag aan verschuldigde bijheffing op grond van de kwalificerende inkomen-inclusiemaatregel op het niveau van A Co bepaald door de door NL Co verschuldigde inkomen-inclusiebijheffing ter zake van D Co in mindering te brengen op het aan A Co toerekenbare deel van de bijheffing ter zake van D Co. De inkomen-inclusiebijheffing die NL Co is verschuldigd, bedraagt € 100 (€ 2.000 x (15% –/– 10%)). Omdat het aan A Co toerekenbare deel van de bijheffing 75% is en NL Co het volledige bedrag aan bijheffing is verschuldigd (100%), is A Co in staat A geen bijheffing op grond van de kwalificerende inkomen-inclusiemaatregel verschuldigd.

Wanneer dit voorbeeld A Co slechts een 75% belang zou houden in B Co, en B Co een 100% belang zou houden in NL Co, dan zou NL Co in dit geval een partieel gehouden moederentiteit zijn, omdat meer dan 20% van het belang van de winsten in NL Co middellijk worden gehouden door partijen die geen onderdeel zijn van de multinationale groep waartoe NL Co behoort en NL Co een onmiddellijk belang houdt in D Co, die tot dezelfde multinationale groep behoort als NL Co. In dit geval zou het volledige belang in de partieel gehouden moederentiteit NL Co gehouden worden door een andere partieel gehouden moederentiteit (B Co) die verplicht is een kwalificerende inkomen-inclusiemaatregel toe te passen. NL Co is in dat geval niet belastingplichtig voor de inkomen-inlcusiebijheffing.

Onderbelastewinstbijheffing

Ingevolge de EU-richtlijn minimumniveau van belastingheffing kan de onderbelastewinstmaatregel op twee manieren worden vormgegeven. De eerste vorm is een aftrekbeperking, voor Nederland, in de vennootschapsbelasting. De tweede vorm is een separate bijheffing. Het introduceren van een nieuwe aftrekbeperking in de vennootschapsbelasting zou leiden tot een verdere toename van de complexiteit in een toch al zeer complexe belastingwet, evenals een verdere toename van complexiteit in de uitvoering. In het onderhavige wetsvoorstel heeft het kabinet vanuit het oogpunt van de uitvoerbaarheid, ervoor gekozen om de onderbelastewinstmaatregel vorm te geven als een separate bijheffing. Op deze wijze wordt voorkomen dat de inkomen-inclusiemaatregel en de onderbelastewinstmaatregel over twee verschillende heffingswetten worden verdeeld, hetgeen ingewikkelde samenloopbepalingen zou vereisen en tot een toename in de complexiteit zou leiden.

Voor zover geen inkomen-inclusiemaatregel wordt toegepast door de staat waarin de uiteindelijkemoederentiteit is gevestigd, wordt de (resterende) bijheffing geheven bij verschillende groepsentiteiten op grond van de onderbelastewinstmaatregel. De onderbelastewinstbijheffing wordt uitsluitend toebedeeld aan staten waar een kwalificerende onderbelastewinstmaatregel van kracht is. De onderbelastewinstbijheffing wordt toebedeeld naar rato van het aantal werknemers (uitgedrukt in voltijdsequivalenten) en de materiële activa van de groep in die betreffende staten. Op deze wijze wordt – kort gezegd – tot een allocatiesleutel gekomen om de onderbelastewinstbijheffing toe te delen op basis van de fysieke aanwezigheid van de groep in die staten. Verder ligt aan deze allocatiesleutel ten grondslag de verwachting dat de multinationale groep meer capaciteit heeft om een onderbelastewinstbijheffing te voldoen in de staten waar deze relatief veel fysieke aanwezigheid heeft. Het totaal aantal werknemers en de som van de nettoboekwaarde van de materiële activa worden beide voor de helft in aanmerking genomen voor het bepalen van het onderbelastewinstpercentage. Hiermee komt tot uiting dat de aanwezigheid van een multinationale groep zowel op basis van de materiële activa als de werknemers wordt bepaald. De aanwezigheid van een multinationale groep kan afhankelijk van de sector waarin die groep actief is verschillende vormen aannemen. Door beide factoren in gelijke mate in aanmerking te nemen, wordt geen zwaarder gewicht toegekend aan één van beide factoren.

Het aandeel van een groepsentiteit in de onderbelastewinstbijheffing ter zake van een laagbelaste groepsentiteit kan in de volgende formule worden weergegeven.

+

Door gebruik te maken van gegevens die voortvloeien uit CbCR wordt aangesloten bij een bestaande gestandaardiseerde documentatieverplichting. De coördinatie tussen staten met betrekking tot de heffing van de onderbelastewinstbijheffing wordt daardoor gefaciliteerd. Voor de term «het aantal werknemers» wordt eveneens aangesloten bij CbCR. Het aantal werknemers wordt uitgedrukt in voltijdsequivalenten. Het hanteren van een voltijdsequivalent maakt het mogelijk om rekening te houden met een werknemer die in dienst is bij verschillende groepsentiteiten of die werkzaamheden verricht voor een hoofdentiteit en vaste inrichting. Ook wordt daarmee voorzien in het geval dat een groepsentiteit wordt vervreemd en daardoor de werknemers niet meer actief zijn voor de multinationale groep. Om het aantal werknemers te bepalen is het toegestaan om af te ronden of een schatting te maken, mits daarmee geen materiële wijziging wordt veroorzaakt in de verdeling van de werknemers in verhouding tot de overige staten waar de multinationale groep actief is.

De onderbelastewinstbijheffing wordt in Nederland geheven van één groepsentiteit. Indien er meerdere groepsentiteiten zijn, is belastingplichtig: a) de in Nederland gevestigde moederentiteit waarvan het belang niet wordt gehouden door een andere in Nederland gevestigde groepsentiteit, of b) een daartoe door de groep of de inspecteur aangewezen in Nederland gevestigde groepsentiteit indien sprake is van meerdere in Nederland gevestigde moederentiteiten of géén sprake is van een in Nederland gevestigde moederentiteit. Ingeval het voorgaande onder b van toepassing is, wordt, al dan niet op verzoek van een groepsentiteit, bij voor bezwaar vatbare beschikking door de inspecteur vastgesteld van welke groepsentiteit de onderbelastewinstbijheffing wordt geheven.

De werking van de onderbelastewinstmaatregel kan met de volgende voorbeelden worden geïllustreerd:

Voorbeeld 11: Onderbelastewinstmaatregel 1

A Co, B Co en NL Co behoren tot een multinationale groep, waarvan A Co de uiteindelijkemoederentiteit is. Staat A kent en staat B hebben geen Pijler 2-maatregelen geïmplementeerd. In Nederland is – onder andere – een kwalificerende onderbelastewinstmaatregel van toepassing. B Co is een laagbelaste groepsentiteit, omdat het effectieve belastingtarief van B Co in staat B 10% is.

De onderbelastewinstbijheffing werkt als «backstop» van de inkomen-inclusiebijheffing. Omdat staat A en staat B geen Pijler 2-maatregelen hebben geïmplementeerd, zullen zij niet bijheffen ter zake van B Co, waardoor de onderbelastewinstmaatregel van toepassing is. De onderbelastewinstbijheffing ter zake van B Co bedraagt € 50 (€ 1.000 x (15% –/– 10%)). De onderbelastewinstbijheffing wordt toegerekend aan alle staten waar deze bijheffing van toepassing is.

Belastingplichtig voor de onderbelastewinstbijheffing is NL Co, omdat NL Co in deze situatie de enige in Nederland gevestigde groepsentiteit is. Als NL Co een belang zou houden in andere in Nederland gevestigde groepsentiteiten, zou NL Co, als de in Nederland gevestigde moederentiteit waarvan het belang niet wordt gehouden door een andere in Nederland gevestigde groepsentiteit, ook belastingplichtig zijn. Als A Co ook een volledig belang zou houden in een andere in Nederland gevestigde groepsentiteit, NL Co2, wordt, al dan niet op verzoek van een groepsentiteit, door de inspecteur vastgesteld van welke groepsentiteit de onderbelastewinstbijheffing ter zake van B Co wordt geheven, NL Co dan wel NL Co2.

Voorbeeld 12: Onderbelastewinstmaatregel 2

A Co1, A Co2 en NL Co behoren tot een multinationale groep, waarvan A Co1 de uiteindelijkemoederentiteit is. Staat A implementeert geen Pijler 2-maatregelen. In Nederland is – onder andere – een kwalificerende onderbelastewinstmaatregel van toepassing. A Co1 en A Co2 zijn beide laagbelaste groepsentiteiten, omdat het effectieve belastingtarief in staat A 10% is.

De onderbelastewinstbijheffing ter zake A Co1 bedraagt € 50 ((€ 1.000/ € 2.000) x € 100) en € 50 ter zake A Co 2, ((€ 1.000/ € 2.000) x € 100). De onderbelastewinstbijheffing wordt toegerekend aan alle staten waar een onderbelastewinstbijheffing van toepassing. In dit geval is alleen in Nederland een kwalificerende onderbelastewinstbijheffing van toepassing.

Belastingplichtig voor de onderbelastewinstbijheffing is NL Co, omdat NL Co in deze situatie de enige in Nederland gevestigde groepsentiteit is.

Het effectieve belastingtarief wordt berekend door de aangepaste betrokken belastingen (kort gezegd de belastingen over het inkomen of de winst van alle groepsentiteiten in een staat, zie paragraaf 3.5) te delen door het netto kwalificerende inkomen (kort gezegd de aangepaste nettowinst of het aangepaste nettoverlies van alle groepsenteiten in een staat, paragraaf 3.4) Deze berekening kan in de volgende formule worden weergegeven.

Als het netto kwalificerende inkomen negatief is (er is sprake van een verliessituatie in een staat), wordt geen berekening van het effectieve belastingtarief gemaakt. In een verliessituatie is derhalve geen bijheffing verschuldigd.

Om het effectieve belastingtarief te berekenen, is het noodzakelijk om vast te stellen wat wordt verstaan onder het netto kwalificerende inkomen. Het netto kwalificerende inkomen is het kwalificerende inkomen van alle in een staat gevestigde groepsentiteiten verminderd met de kwalificerende verliezen van alle in die staat gevestigde groepsentiteiten. Het kwalificerend inkomen of verlies wordt eerst per groepsentiteit vastgesteld, waarna de kwalificerende inkomens en kwalificerende verliezen van de afzonderlijke groepsentiteiten bij elkaar worden opgeteld.

Voor de bepaling van het kwalificerende inkomen of het kwalificerende verlies van een groepsentiteit in een verslagjaar wordt uitgegaan van de nettowinst of het nettoverlies van de betreffende groepsentiteit volgens de financiële verslaggeving (voorafgaande aan consolidatie en eliminatie van intra-groepstransacties). Deze nettowinst of dit nettoverlies wordt bepaald aan de hand van de financiële verslaggevingsstandaard14 die door de uiteindelijkemoederentiteit wordt gehanteerd bij het opstellen van de geconsolideerde jaarrekening van de groep. Omdat wordt uitgegaan van de nettowinst of het nettoverlies voorafgaande aan consolidatie en eliminatie van intra-groepstransacties omvat deze winst of dit verlies alle opbrengsten en kosten van de betreffende groepsentiteit, waaronder de resultaten van transacties met andere leden van de groep, alsmede de belastinglast. De betreffende nettowinst of het nettoverlies wordt vervolgens aangepast om tijdelijke verschillen en permanente verschillen tussen de financiële verslaggeving en de winstbelastingsystemen zoveel mogelijk weg te nemen. Een aantal aanpassingen wordt hierna beschreven.

Reguliere voordelen of andere voordelen uit een aandelenbelang dat een portfoliobelang (op groepsniveau een belang van <10% van de winstrechten, kapitaalbelangen, reserves of stemrechten) is dat minder dan een jaar wordt gehouden, worden in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies. Reguliere voordelen of andere voordelen uit een aandelenbelang dat een portfoliobelang is dat één jaar of langer wordt gehouden of uit een aandelenbelang dat geen portfoliobelang is, worden niet in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies. Deze aanpassing komt niet geheel overeen met voorwaarden voor toepassing van de deelnemingsvrijstelling in de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). De deelnemingsvrijstelling regelt dat reguliere voordelen en vervreemdingsvoordelen uit een deelneming in beginsel zijn vrijgesteld van vennootschapsbelasting bij de ontvanger van die voordelen. Van een deelneming is – kort gezegd – sprake als de belastingplichtige een belang houdt van 5% in het nominaal gestorte kapitaal van een andere vennootschap. Voor de toepassing van de deelnemingsvrijstelling is de houdsterperiode niet relevant, terwijl voor de toepassing van dit wetsvoorstel een dergelijke periode wel relevant is voor de vraag of reguliere voordelen uit een portfoliobelang in aanmerking worden genomen bij de berekening van het kwalificerende inkomen of verlies. Het voorgaande ten aanzien van dividenden of andere voordelen kan als volgt worden samengevat:

|

Dividenden of andere voordelen verkregen in of toegerekend aan een verslagjaar uit een: |

Portfoliobelang (multinationale groep of binnenlandse groep houdt <10% van de winstrechten, kapitaalbelangen, reserves of stemrechten) |

Niet-portfoliobelang (multinationale groep of binnenlandse groep houdt 10% of meer van de winstrechten, kapitaalbelangen, reserves of stemrechten) |

|

Belang voor minder dan één jaar gehouden op moment van uitkering door de groepsentiteit |

In aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies |

Niet in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies |

|

Belang voor één jaar of langer gehouden op moment van uitkering door de groepsentiteit |

Niet in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies |

Niet in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies |

Ook kunnen in de vennootschapsbelasting onder omstandigheden liquidatieverliezen op deelnemingen in aanmerking worden genomen bij het bepalen van de belastbare winst in Nederland. Dit resulteert in een verlaging van de verschuldigde vennootschapsbelasting en dus in een lager bedrag aan betrokken belastingen (de teller van de breuk). In dit wetsvoorstel komen liquidatieverliezen uit een niet-portfoliobelang niet in mindering op het kwalificerende inkomen of verlies (de noemer van de breuk).

Door de verschillen tussen de bepaling van het kwalificerende inkomen of verlies voor de toepassing van de maatregel in dit wetsvoorstel en de heffingsgrondslag voor de vennootschapsbelasting kunnen resultaten in aanmerking worden genomen, dan wel buiten aanmerking blijven, bij de bepaling van het kwalificerende inkomen of verlies (de noemer van de breuk) terwijl daar – bijvoorbeeld door de toepassing van de deelnemingsvrijstelling of de liquidatieverliesregeling – geen vennootschapsbelasting in de betrokken belastingen (de teller van de breuk) tegenover staat.

Om het kwalificerende inkomen of verlies van een groepsentiteit te bepalen wordt verder elke transactie tussen groepsentiteiten die zijn gevestigd in verschillende staten en die niet voor hetzelfde bedrag is opgenomen in de financiële verslaggeving van die groepsentiteiten, of die niet in overeenstemming is met het arm's-lengthbeginsel, aangepast.

Als specifieke antimisbruikmaatregel worden – bij het bepalen van het kwalificerende inkomen of verlies – kosten die betrekking hebben op een intra-groepsfinancieringsregeling onder omstandigheden niet in aanmerking genomen. Deze maatregel beoogt te voorkomen dat groepsentiteiten van een multinationale groep intra-groepsfinancieringsregelingen aangaan om het effectieve belastingtarief te verhogen in staten waarin het effectieve belastingtarief minder is dan het minimumbelastingtarief door het netto kwalificerende inkomen in deze staten te verlagen zonder dat hier een evenredige toename van de belastbare winst tegenover staat bij de financieringsverstrekkende groepsentiteit. Het voorgaande kan als volgt worden geïllustreerd.

Voorbeeld 13: Intra-groepsfinancieringsregeling

A Co, B Co en NL Co zijn onderdeel van een multinationale groep, waarvan A Co de uiteindelijkemoederentiteit is. NL Co heeft een financieel instrument verstrekt aan B Co. Het financieel instrument wordt voor financiële verslaggevingsdoeleinden aangemerkt als vreemd vermogen en voor fiscale doeleinden aangemerkt als eigen vermogen. B Co betreft een laagbelaste groepsentiteit.

Als gevolg van het financieel instrument heeft B Co voor financiële verslaggevingsdoeleinden rentelasten en verkrijgt NL Co rentebaten. Dit houdt in dat het kwalificerende inkomen van NL Co toeneemt en het kwalificerende inkomen van B Co afneemt, terwijl er geen wijziging is in de betrokken belastingen van beide entiteiten (omdat het instrument voor fiscale doeleinden van beide staten wordt aangemerkt als eigen vermogen). Zonder een aanpassing neemt het effectieve belastingtarief van B Co toe en dat van NL Co af. In dit voorbeeld is sprake van een intra-groepsfinancieringsregeling, omdat de financiering door een groepsentiteit wordt verstrekt aan een andere groepsentiteit die behoort tot dezelfde multinationale groep. De rentelasten die B Co in aanmerking neemt voor financiële verslaggevingsdoeleinden, worden als gevolg van een aanpassing niet in aanmerking genomen bij de berekening van het kwalificerende inkomen of verlies van B Co. Met deze aanpassing wordt voorkomen dat het effectieve belastingtarief van B Co toeneemt, zonder dat er een toename is in de betrokken belastingen van B Co.

Voor het bepalen van het kwalificerende inkomen of verlies van een groepsentiteit geldt dat de nettowinst of het nettoverlies eveneens wordt aangepast voor inkomen uit internationale scheepvaart en inkomen uit gekwalificeerde nevenactiviteiten in de internationale scheepvaart. Inkomen hieruit is uitgesloten bij de bepaling van het kwalificerende inkomen van een groepsentiteit. De ratio voor deze uitzondering is dat inkomen uit internationale scheepvaart veelal – in bepaalde mate – wordt belast volgens regels die los staan van het reguliere winstbelastingstelsel. Dit is ingegeven door onder andere het kapitaalintensieve karakter van de scheepvaartindustrie, de lange economische levensduur van schepen en de verdeling van winst over de jaren. Een tonnageregeling – een forfaitaire vaststelling van de winst uit zeescheepvaart aan de hand van nettotonnage – of een vergelijkbare regeling kan in dat geval ervoor zorgen dat de belasting op winst uit internationale scheepvaart minder volatiel is, waardoor meer zekerheid ontstaat ten aanzien van de in deze industrie noodzakelijke langetermijninvesteringen. In Nederland wordt winst uit zeescheepvaart – indien aan de voorwaarden is voldaan – belast volgens de tonnageregeling. In dit wetsvoorstel wordt voor de definitie van «internationale scheepvaart» aangesloten bij de definitie uit het OESO-Modelverdrag. Deze definitie is beperkter dan de definitie van «winst uit zeescheepvaart» voor de toepassing van de inkomsten- en vennootschapsbelasting. Door verschillen tussen de genoemde definities kan inkomen uit scheepvaart worden meegenomen in het kwalificerende inkomen (de noemer van de breuk) terwijl daar – door toepassing van de bredere tonnageregeling – beperktere vennootschapsbelasting (de teller van de breuk) tegenover staat. Inkomen uit gekwalificeerde nevenactiviteiten in de internationale scheepvaart van alle in een staat gevestigde groepsentiteiten wordt slechts uitgezonderd bij de bepaling van het kwalificerende inkomen of verlies, indien het ten hoogste 50% van het inkomen uit internationale scheepvaart van alle in een staat gevestigde groepsentiteiten.

Verder hebben groepsentiteiten – voor de bepaling van het kwalificerende inkomen of verlies van – onder meer de keuzemogelijkheid om bij de berekening van het kwalificerende inkomen of verlies het bedrag ter zake van een op aandelen gebaseerde betaling dat in de financiële verslaggeving van een groepsentiteit is opgenomen als kosten ter zake van een op aandelen gebaseerde vergoeding aan te passen en te vervangen door het bedrag dat daarvoor in aftrek is toegestaan bij de berekening van de belastbare winst voor de winstbelasting (in Nederland de vennootschapsbelasting). Dit kan zich voordoen bij een op aandelenopties gebaseerde beloning ter hoogte van de waarde van de aandelen op het moment dat de optie wordt uitgeoefend.

Een groepsentiteit kan er verder – voor de bepaling van het kwalificerende inkomen of verlies – voor kiezen om winsten en verliezen ten aanzien van activa en passiva die in de financiële verslaggeving worden gewaardeerd op reële waarde in aanmerking te nemen op basis van het realisatiebeginsel. Door deze keuze worden de schommelingen als gevolg van de waardering op reële waarde bij de bepaling van het kwalificerende inkomen of verlies beperkt. Onder toepassing van deze keuzemogelijkheid neemt een groepsentiteit winsten en verliezen op activa en passiva bij de bepaling van het kwalificerende inkomen of verlies pas in aanmerking op het moment dat deze ook daadwerkelijk worden gerealiseerd, in plaats van in het verslagjaar waaraan een dergelijke winst of verlies wordt toegerekend op grond van de waardering op reële waarde in de financiële verslaggeving. Hiermee kan onder omstandigheden worden voorkomen dat sprake is van bijheffing, terwijl er economisch geen winst is.

Voor het bepalen van het kwalificerende inkomen of verlies in een staat zijn verder specifieke toerekeningsregels opgenomen voor groepsentiteiten die een vaste inrichting zijn. Deze toerekeningsregels zijn nodig om te voorkomen dat de aan vaste inrichtingen toerekenbare nettowinsten of nettoverliezen meerdere keren of juist helemaal niet in aanmerking worden genomen. Zo zijn er onder meer specifieke regels voor de toerekening van verliezen van een vaste inrichting. Deze regels voor de toerekening van verliezen van een vaste inrichting voorkomen dat het effectieve belastingtarief van de hoofdentiteit onder omstandigheden lager is als gevolg van een verlies van een vaste inrichting, terwijl dit verlies niet in aanmerking wordt genomen in de berekening van het kwalificerende inkomen van de hoofdentiteit. Dit wordt bewerkstelligd door een kwalificerend verlies van een vaste inrichting aan te merken als een last van de hoofdentiteit voor de berekening van het kwalificerende inkomen of verlies, voor zover dat verlies van die vaste inrichting wordt behandeld als een last in de berekening van het binnenlands belastbaar bedrag voor de winstbelasting van die hoofdentiteit. Indien in een volgend verslagjaar sprake is van kwalificerend inkomen van de vaste inrichting wordt dit inkomen aangemerkt als kwalificerend inkomen van de hoofdentiteit tot en met het bedrag aan verlies dat eerder als een last in aanmerking is genomen door die hoofdentiteit. Het bepalen van het kwalificerende inkomen van een vaste inrichting kan als volgt worden geïllustreerd.

Voorbeeld 14: Vaste inrichting

A Co is een hoofdentiteit die is gevestigd in staat A. A Co heeft een vaste inrichting (VI) in staat B. In jaar 1 heeft A Co een kwalificerend inkomen van € 100 de vaste inrichting een kwalificerend verlies van € 100. In jaar 2 heeft A Co wederom een kwalificerend inkomen van € 100. De vaste inrichting heeft in jaar 2 een kwalificerende winst van € 200.

In verslagjaar 1 hebben A Co en de vaste inrichting een kwalificerend inkomen van nihil. Het kwalificerend verlies van de vaste inrichting in staat B wordt namelijk in aanmerking genomen bij de berekening het kwalificerende inkomen van A Co in staat A.

In verslagjaar 2 heeft de vaste inrichting, als gezegd, een kwalificerend inkomen van € 200. Dit inkomen wordt aangemerkt als kwalificerend inkomen van A Co in staat A tot en met het bedrag aan verlies dat in verslagjaar 1 als last in aanmerking is genomen door A Co. Dit betekent dat € 100 van het kwalificerende inkomen van de vaste inrichting wordt aangemerkt als kwalificerend inkomen van A Co in staat A. De resterende € 100 wordt aangemerkt als inkomen van de vaste inrichting in staat B. A Co heeft hierdoor in verslagjaar 2 een netto kwalificerend inkomen van € 200 in staat A. De vaste inrichting heeft in verslagjaar 2 een netto kwalificerend inkomen van € 100 in staat B.

Voor het bepalen van het kwalificerend inkomen of verlies in een staat zijn ook specifiek toerekeningsregels opgenomen voor groepsentiteiten die een doorkijkentiteit zijn. Doorkijkentiteiten kunnen worden onderverdeeld in twee categorieën: (i) fiscaal transparante entiteiten en (ii) omgekeerde hybride entiteiten. Deze specifieke regels voor doorkijkentiteiten zijn nodig om te voorkomen dat de aan die entiteiten toerekenbare inkomsten meerdere keren of juist helemaal niet in aanmerking worden genomen. In welke categorie (i of ii) een doorkijkentiteit valt, is afhankelijk van hoe de belanghouders in de doorkijkentiteit die doorkijkentiteit kwalificeren op grond van de nationale regelgeving in de staat waar zij wonen of zijn gevestigd. Een doorkijkentiteit is een fiscaal transparante entiteit, indien deze entiteit door de belanghouders ook als transparant wordt aangemerkt en de inkomsten, uitgaven, winsten of verliezen van de doorkijkentiteit direct bij die belanghouders op grond van de aldaar geldende nationale regelgeving in aanmerking worden genomen. De nettowinst en het nettoverlies van een fiscaal transparante entiteit worden toegerekend aan de belanghouders ten aanzien van wie de doorkijkentiteit fiscaal transparant is.

Een doorkijkentiteit is een omgekeerde hybride entiteit, indien deze entiteit door de belanghouders op grond van de in de staat van vestiging van die belanghouders geldende nationale regelgeving als fiscaal niet-transparant wordt aangemerkt en om die reden de inkomsten, uitgaven, winsten of verliezen van de doorkijkentiteit niet in aanmerking worden genomen door de belanghouders, terwijl de staat van vestiging deze entiteit wel als transparant kwalificeert. In een dergelijk geval worden de inkomsten van de entiteit enkel in aanmerking genomen door de belanghouders indien sprake is van een winstuitdeling.

Het bepalen van het kwalificerend inkomen van een fiscaal transparante entiteit kan als volgt worden geïllustreerd.

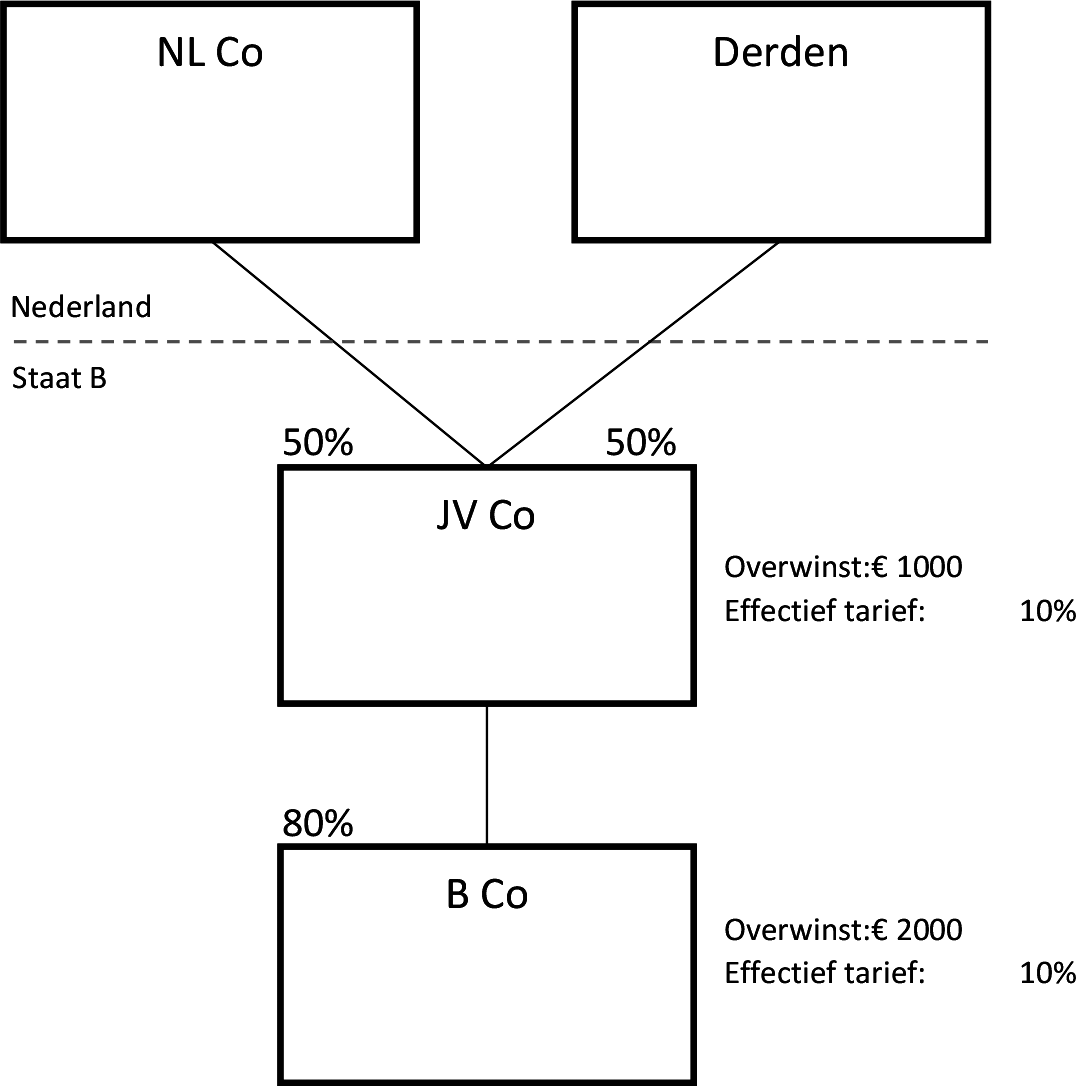

Voorbeeld 15: Samenwerkingsverband

NL Co houdt 60% van het belang in een samenwerkingsverband (SWV). SWV is een doorkijkentiteit die een fiscaal transparante entiteit betreft. SWV oefent gedeeltelijk een onderneming uit door middel van een vaste inrichting (VI) in staat B. NL Co en SWV behoren tot dezelfde multinationale groep. De rest van het belang in SWV wordt gehouden door derden. De nettowinst van SWV bedraagt € 200, waarvan € 70 toerekenbaar is aan de activiteiten van de vaste inrichting.

De nettowinst van SWV van € 200 wordt eerst verminderd met € 80. Dit is het deel dat toerekenbaar is aan de derde partijen (€ 200 x 40%). Vervolgens wordt de nettowinst die resteert en toerekenbaar is aan de activiteiten die met behulp van de vaste inrichting worden uitgeoefend in staat B, toegerekend aan de vaste inrichting in staat B. In het voorbeeld is dat € 42 (€ 70 x 60%). De resterende nettowinst van SWV van € 78 (namelijk € 200 – (€ 80 + € 42)) wordt toegerekend aan NL Co in Nederland.

Om het effectieve belastingtarief te berekenen, is het noodzakelijk om vast te stellen wat wordt verstaan onder de betrokken belastingen van een groepsentiteit. De betrokken belastingen omvatten – kort gezegd – de winstbelasting van een groepsentiteit in een staat. Het uitgangspunt bij de berekening van betrokken belastingen zijn de in de financiële verslaggeving opgenomen acute en latente belastinglasten. In Nederland bevat de betrokken belastingen in ieder geval de vennootschapsbelasting en de dividendbelasting. De betrokken belastingen omvatten bijvoorbeeld niet de aan een groepsentiteit toerekenbare bijheffing onder toepassing van een kwalificerende inkomen-inclusiemaatregel, een kwalificerende binnenlandse bijheffing of een kwalificerende onderbelastewinstmaatregel.

Dit wetsvoorstel voorziet eveneens in speciale toerekeningsregels met correcties voor heffingen op grensoverschrijdende inkomstenstromen, zoals belastingen ter zake van vaste inrichtingen, fiscaal transparante entiteiten en de toepassing van een belastingregeling voor buitenlandse gecontroleerde lichamen (CFC-maatregelen). Het volgende voorbeeld dient ter illustratie.

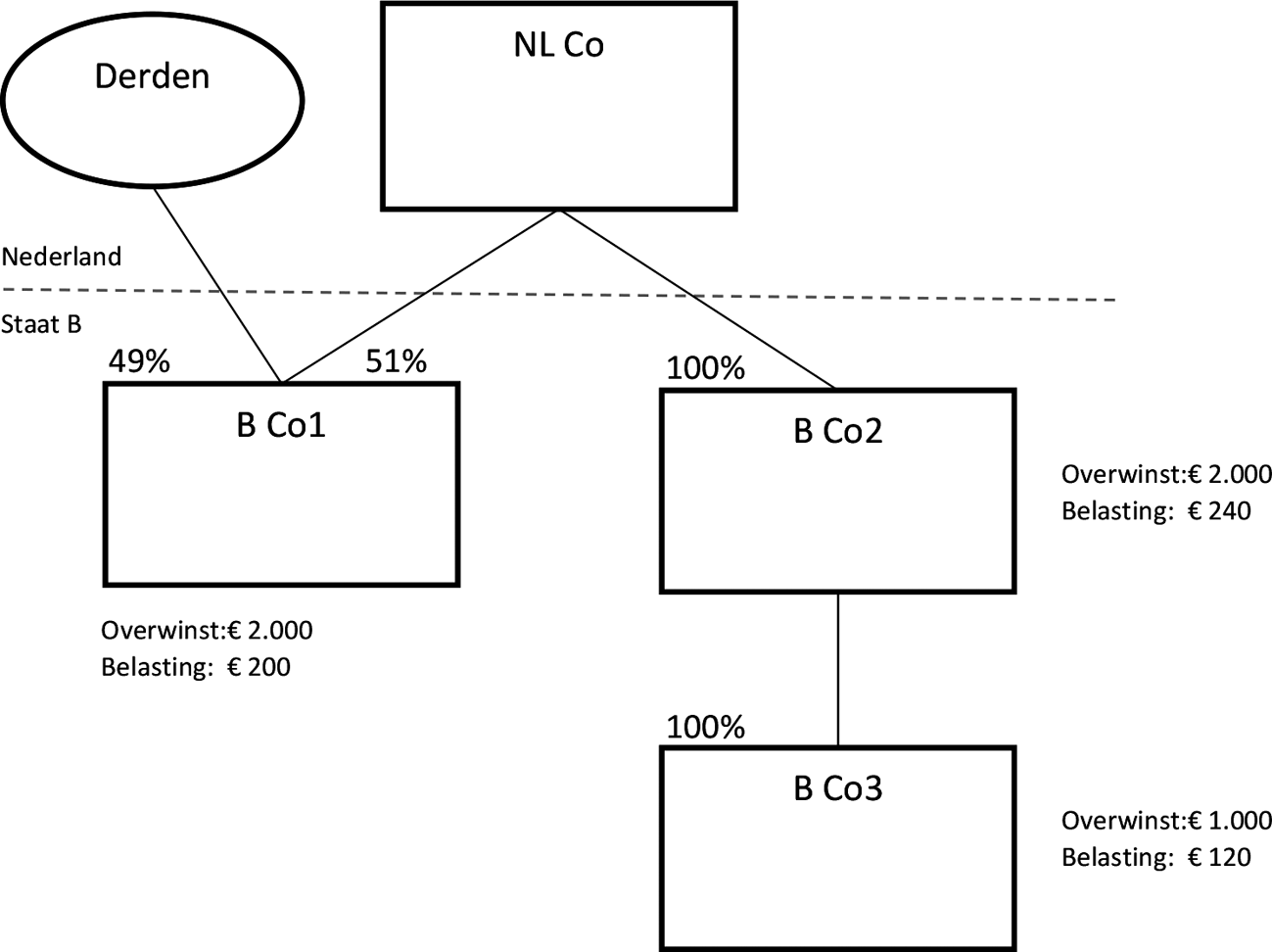

Voorbeeld 16: Toerekening belasting ter zake van CFC-maatregelen voor de toepassing van een kwalificerende inkomen-inclusiemaatregel of een kwalificerende onderbelastewinstmaatregel

NL Co houdt het volledige belang in een CFC (CFC Co). NL Co en CFC Co zijn groepsentiteiten van dezelfde multinationale groep. CFC Co behaalt een winst van € 100.000 die in CFC staat niet is belast (statutair tarief 0%). Ervan uitgaande dat aan alle voorwaarden is voldaan, is de winst van CFC Co in Nederland belast op grond van de aanvullende CFC-maatregel in de vennootschapsbelasting. NL Co heeft verder geen activiteiten. De verschuldigde vennootschapsbelasting bedraagt € 100.000 x 15% = € 15.000.

Vervolgens moet worden beoordeeld of ter zake van CFC Co dan wel NL Co bijheffing verschuldigd is op grond van de maatregelen uit dit wetsvoorstel. Het netto kwalificerende inkomen van CFC Co dat volgt uit de financiële verslaggeving is € 100.000. Doordat de in Nederland geheven vennootschapsbelasting wordt toegerekend aan CFC Co voor de toepassing van de inkomen-inclusiebijheffing is het bedrag aan gecorrigeerde betrokken belastingen € 15.000. Het effectieve tarief van CFC Co in CFC staat is 15% (€ 15.000 / € 100.000). Het effectieve belastingtarief van CFC Co in CFC staat is niet lager dan het minimumbelastingtarief. Derhalve is CFC-staat geen laagbelaste groepsentiteit voor toepassing van de inkomen-inclusieheffing. Er is in dit verslagjaar derhalve geen inkomen-inclusiebijheffing verschuldigd ter zake van CFC Co.

Voor de toepassing van een kwalificerende binnenlandse bijheffing mag de door een andere staat geheven CFC-belasting niet worden toegerekend aan de CFC-staat. Voor een voorbeeld van de wijze waarop met een CFC-belasting wordt omgegaan voor de toepassing van een kwalificerende binnenlandse bijheffing wordt verwezen naar de voorbeelden in de artikelsgewijze toelichting bij het voorgestelde artikel 7.5, negende lid.

De betrokken belastingen omvatten, zoals opgemerkt, ook de in de financiële verslaggeving opgenomen actieve en passieve belastinglatenties. Voor het bepalen van het kwalificerende inkomen of verlies is de nettowinst of het nettoverlies berekend volgens de financiële verslaggeving het vertrekpunt. Dit kwalificerende inkomen of verlies kan, zoals eerder aangegeven, afwijken van de fiscale winst of verlies. Die afwijkingen kunnen permanent zijn, bijvoorbeeld door een fiscale aftrek die niet in aanmerking wordt genomen bij de bepaling van het kwalificerende inkomen of verlies, of tijdelijk zijn, bijvoorbeeld door een verschil in afschrijving. In het geval het effectieve belastingtarief als gevolg van een permanent verschil lager is dan het minimumbelastingtarief, is bijheffing beoogd. Een tijdelijk verschil vereffent in de loop der tijd. Een tijdelijk verschil leidt tot het vormen van een actieve of passieve belastinglatentie in de financiële verslaggeving. Zo wordt bijvoorbeeld een actieve belastinglatentie gevormd ter zake van een fiscaal verlies dat verrekend kan worden met de winst in een volgend jaar. Een passieve belastinglatentie is een verplichting die wordt gevormd voor toekomstig te betalen belasting, bijvoorbeeld bij een verschil in fiscale afschrijving en commerciële afschrijving. Bijheffing bij een dergelijk tijdelijk verschil kan onevenredig uitwerken. Om te voorkomen dat bij tijdelijke verschillen, waarbij over meerdere jaren bezien geen sprake is van een verschil, in een afzonderlijk jaar toch bijheffing plaatsvindt als gevolg van dit wetsvoorstel, is bepaald dat de betrokken belastingen onder voorwaarden eveneens wijzigingen in actieve en passieve belastinglatenties omvatten. De wijze waarop dit uitwerkt is als volgt:

|

Actieve belastinglatentie |

Passieve belastinglatentie |

|

|---|---|---|

|

Toename van de ... |

Verlaagt de betrokken belastingen |

Verhoogt de betrokken belastingen |

|

Afname van de ... |

Verhoogt de betrokken belastingen |

Verlaagt de betrokken belastingen |

Ten aanzien van passieve belastinglatenties geldt onder meer dat indien deze latentie niet binnen vijf verslagjaren nadat deze latentie is gevormd niet daadwerkelijk is betaald (en daarmee sprake is van vereffening van het tijdelijke verschil), de eerder in aanmerking genomen wijziging van de passieve belastinglatentie wordt teruggenomen. Op deze regel bestaan verschillende uitzonderingen die in de artikelsgewijze toelichting worden behandeld.

Net als bij de bepaling van het kwalificerende inkomen of verlies (paragraaf 3.4) wordt de belastinglast die volgt uit de financiële verslaggeving van de groepsentiteit aangepast om te komen tot het bedrag aan gecorrigeerde betrokken belastingen van die groepsentiteit. Zo wordt bijvoorbeeld een aanpassing aangebracht voor het bedrag aan belastinglast volgens de financiële verslaggeving, waarvan niet de verwachting bestaat dat deze binnen drie verslagjaren na afloop van het verslagjaar waaraan deze last is toegerekend, daadwerkelijk wordt betaald. Dit om eventueel oneigenlijk gebruik te voorkomen. Verder omvatten de gecorrigeerde betrokken belastingen evenmin het bedrag aan belastinglast dat betrekking heeft op inkomen dat niet in aanmerking wordt genomen bij de berekening van het netto kwalificerende inkomen.

De berekening van de bijheffing

De onder het wetsvoorstel te betalen belasting wordt «bijheffing» genoemd. Als het effectieve belastingtarief lager is dan het minimumbelastingtarief, wordt het verschil bijgeheven. De berekening van de bijheffing geschiedt in vijf stappen, die hiervoor zijn toegelicht. Door bij de berekening van de bijheffing in de inkomen-inclusiebijheffing, de onderbelastewinstbijheffing en de binnenlandse bijheffing van hetzelfde uitgangspunt uit te gaan, wordt de coördinatie van de maatregelen tussen verschillende staten verbeterd en worden implementatie- en administratieve lasten verminderd. Op die manier is de onderbelastewinstbijheffing een aanvullende regel op de inkomen-inclusiebijheffing. De vijf stappen zijn als volgt:

– Stap 1: de berekening van het effectieve belastingtarief.

– Stap 2: de berekening van het bijheffingspercentage.

– Stap 3: de berekening van de overwinst.