Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36250-VII nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 december 2022

De vaste commissie voor Binnenlandse Zaken, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 5 december 2022 voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties. Bij brief van 9 december 2022 zijn ze door de Minister van Binnenlandse Zaken en Koninkrijksrelaties beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Hagen

Adjunct-griffier van de commissie, Verhoev

1 Vraag:

Hoeveel publiekslocaties van de overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND zijn er beschikbaar per aantal inwoners?

Antwoord:

Per overheidsinstelling verschilt het aantal publiekslocaties.

DUO heeft 17 publiekslocaties. 6 eigen locaties en 5 bij gemeenten inpandige locaties voor dienstverlening rondom studiefinanciering. Verder heeft het 6 locaties waar examens rondom inburgering voor SZW worden afgenomen. Er is geen verdeling op basis van het aantal inwoners, maar er wordt gewerkt met regio’s waarbinnen alle burgers binnen aanvaardbare tijd een locatie moeten kunnen bezoeken.

UWV hanteert ten aanzien van de term publiekslocatie bij de beantwoording van vraag 1 t/m 6 de volgende definitie: Alle UWV kantoren waar onder UWV-vlag clientgesprekken plaats vinden. Hierin zijn niet meegenomen de publiekslocaties van ketenpartners waar UWV beperkt clientgesprekken voert. Het UWV heeft ca. 51 publiekslocaties in Nederland. In Nederland wonen eind oktober 2022 ca. 17.798.615 inwoners (bron: CBS). Per 348.992 inwoners is er een publiekslocatie beschikbaar.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

2 Vraag:

Hoeveel publiekslocaties van de overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND zijn er beschikbaar per vierkante kilometer?

Antwoord:

Per overheidsinstelling verschilt het aantal publiekslocaties.

Voor DUO zie het antwoord op vraag 1.

UWV heeft ca. 51 publiekslocaties in Nederland. De totale oppervlakte van Nederland is ca. 41.543 km2 (bron: Landenweb.nl) – Per 815 vierkante kilometer is er een publiekslocatie beschikbaar.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

3 Vraag:

Hoeveel publiekslocaties van de overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND zijn er in de afgelopen 10 jaar gesloten?

Antwoord:

Per overheidsinstelling verschilt het aantal publiekslocaties.

DUO had in 2012 voor de dienstverlening rondom studiefinanciering 14 eigen publiekslocaties. Ten opzichte van de situatie van nu zijn dat 8 eigen locaties minder. Inmiddels heeft DUO bij 5 gemeenten een publiekslocatie en met 2 gemeenten is DUO in gesprek om ook een publiekslocatie te openen. Rondom de 1-loket gedachte wordt breder gekeken welke publiekslocaties geschikt zouden zijn voor publieke dienstverlening.

UWV had in 2012 118 publiekslocaties- en in 2022 zijn dat er 51. In 2012 is tevens de SUWI wet gewijzigd, tevens diende UWV Werkbedrijf te krimpen en haar vestigingen netwerk aan te laten sluiten bij de 35 arbeidsmarktregio’s.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

4 Vraag:

Wat kost het openhouden van een publiekslocatie van de overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND? Kunt u deze kosten globaal uitsplitsen?

Antwoord:

Per overheidsinstelling verschillen de kosten van de publiekslocaties.

Een publiekslocatie van DUO voor studiefinanciering telt gemiddeld 11 medewerkers. Op basis van het prijsmodel dat DUO hanteert voor de sevicekantoren wordt uitgegaan van een gemiddelde personeelslast (GPL) van 114.800 euro per FTE (prijspeil 2022. Daarmee is de huur van de locatie en de bemensing ervan met gemiddeld € 1,3 miljoen euro begroot in de financiële lasten van DUO. In de GPL zitten zowel de salariskosten als de overhead zoals ICT-voorzieningen en kosten van de werkplek (incl. pand).

Een publiekslocatie voor inburgering en examens telt gemiddeld 15 medewerkers en openhouden kost gemiddeld € 2,2 miljoen. Op basis van het tarief dat DUO voor SZW hanteert zijn de personele en de materiele kosten gescheiden. De gemiddelde personele last is 1,6 miljoen euro per locatie. De materiele kosten zijn gemiddeld € 540.000 euro.

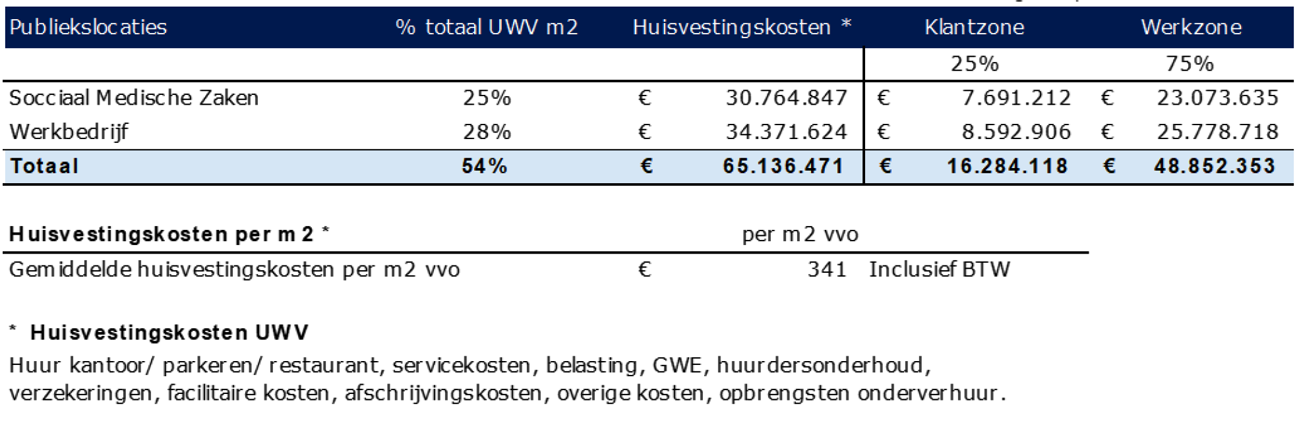

De kosten voor het publiekslocaties van het UWV bestaan uit operationele kosten (huisvesting/ facilitair/ ICT/ afschrijvingen en apparaatskosten (personeel). Het is niet aan te geven wat «een» publiekslocatie kost. De omvang van een publiekslocatie verschilt immers, een publiekslocatie in een grote stad met veel instroom is groter en daarmee duurder dan een publiekslocatie in de regio. De vastgoedkosten in grote steden zijn daarbij ook hoger dan in de regio. Ca. 54% van de UWV huisvestingskosten is voor de publiekslocaties.

In bijlage hieronder is een opsomming gemaakt welke posten onder de operationele kosten vallen. In de tabel is weergegeven wat de totale huisvestingskosten van de UWV publiekslocaties zijn. De publiekslocaties bestaan uit een klantzone (daar waar het publiek komt) en een werkzone (een afgescheiden deel dat niet toegankelijk is voor publiek). In verhouding is de klantzone ca. 25% van de grootte van een publiekslocatie, de werkzone is ca. 75% van metrage.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

5 Vraag:

Hoeveel medewerkers die verantwoordelijk zijn voor direct fysiek klantcontact werken er bij overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND? Hoeveel procent is dit van het totaal aantal werknemers bij deze instellingen?

Antwoord:

Per overheidsinstelling verschilt het aantal medewerkers die direct klantcontact hebben.

Op de publiekslocaties van DUO werken gemiddeld 160 fte medewerkers in 2021 had DUO 2867 medewerkers. Dat komt neer op 5.5%. In totaal zijn er 673 fte medewerkers bij inburgering en studiefinanciering die via telefonie, mail, social media en fysiek klantcontact hebben. Bijna een kwart van die medewerkers heeft contact met de klant via een publiekslocatie.

Bij UWV kan een klant een persoon maar ook een werkgever zijn. Bij de beantwoording van deze vraag is gekeken naar welke medewerkers vanuit hun functie fysiek klantcontact hebben met klanten. Bij UWV werken in totaal 22.998 medewerkers (november 2022). Bij UWV hebben 31% van de medewerkers te maken met fysiek klantcontact.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

6 Vraag:

Hoeveel bezoekers maken er per jaar gebruik van publiekslocaties van overheidsinstellingen DUO, het UWV, de Belastingdienst en de IND? Hoe is de toe- of afname van dit aantal over de afgelopen 10 jaren?

Antwoord:

Het aantal bezoekers per publiekslocatie verschilt per overheidsinstelling.

In 2012 kwamen er bij de publiekslocaties studiefinanciering van DUO nog 240.000 bezoekers. In 2019 waren dat er 22.000. 2020 en 2021 zijn met de aantallen 5000 en 2000 niet representatief, omdat de kantoren vanwege corona een groot deel van de tijd gesloten waren. De grote afname in de daling van het aantal klanten zit in het effect digitalisering. «Vroeger» kwam er heel veel klanten op kantoor om alleen maar een formulier in te leveren of om te vragen of een betaling binnen was of wat de hoogte was van de studieschuld, etc. Allemaal vragen die veel makkelijker digitaal via het portaal of de site beantwoord kunnen worden.

Het aantal examendeelnemers op de publiekslocaties voor inburgering en Nt2 toetsen beweegt mee met de instroom van inburgeringsplichtigen. In 2020 (176.000 examens) en 2021 (233.000 examens) waren de locaties vanwege corona deels gesloten. In 2019 betrof het 273.000 afgenomen examens.

Bij UWV maken ca. 600.000 bezoekers per jaar gebruik van een publiekslocatie van het UWV. Dit is in de jaren voor corona een redelijk stabiel beeld. Betrouwbare data van de afgelopen 10 jaar is niet te geven. Tijdens de coronaperiode is dit aantal fors afgenomen. Op dit moment neemt het aantal weer toe. Het aantal fysieke klantcontacten op UWV-locaties is medeafhankelijk van conjuncturele ontwikkelingen.

Belastingdienst: Gezien de beperkte tijd heeft het Ministerie van Financiën, waar de Belastingdienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Financiën is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

IND: Gezien de beperkte tijd heeft het Ministerie van Justitie en Veiligheid, waar de Immigratie en Naturalisatiedienst onder valt, nog niet de volledige gegevens ter beschikking. In samenspraak met het Ministerie van Justitie en Veiligheid is afgesproken dat zij hier op een later moment schriftelijk op terugkomen.

7 Vraag:

Kan in een overzichtelijk schema aangegeven worden welke middelen die gereserveerd zijn voor 2022 dit jaar niet meer uitgegeven worden? Kan hierbij ook aangegeven worden of het de verwachting is dat deze middelen in 2023 wel uitgegeven worden?

Antwoord:

• Kwijtschelden publieke schulden (€ 160 mln.)

○ In 2021 is in samenwerking met de publieke schuldeisers en de verantwoordelijke departementen het kwijtschelden van publieke schulden verder uitgewerkt. Met de medeoverheden is afgesproken dat compensatie van de uitgaven en de derving van inkomsten plaats vindt op basis van nacalculatie (werkelijke kosten). Ook de uitvoeringskosten van de kwijtscheldingsregelingen en de uitvoeringskosten die samenhangen met het compenseren van gemeenten worden vergoed. Omdat op dit moment volgens de voorwaarden nog niet kan worden overgegaan tot betaling, komt het beschikbare budget van € 160 mln. in 2022 niet tot uitputting en worden deze middelen volgens afspraak in 2023 toegevoegd aan de begroting. Daarmee blijft het voor de medeoverheden mogelijk om de kwijtschelding van publieke schulden vergoed te krijgen.

• Fysieke en financiële herplaatsingsgarantie (€ 116 mln.)

○ De middelen voor Flexcity (€ 96 mln.) zijn niet uitgeput in 2022 omdat de bestuurlijke gesprekken met de medeoverheden nog niet zijn afgerond. Daarnaast wordt nog gesproken over de garantieregeling huisvesting statushouders waarvoor in 2022 € 20 mln.op de begroting beschikbaar is. Voor beide instrumenten wordt momenteel druk gewerkt aan de uitwerking, waarbij er afstemming plaatsvindt met de diverse betrokken stakeholders. Gezien de progressie die er daarbij wordt gemaakt is het de verwachting dat beide beleidsinstrumenten komend jaar tot implementatie komen en de bijbehorende middelen zullen worden uitgeput.

• Personele inzet crisisopvang (€ 30,5 mln.)

○ Ten behoeve van de personele inzet voor de crisisopvang van asielzoekers zijn per tweede incidentele suppletoire begroting 2022 middelen toegevoegd aan artikel 7 (Kamerstukken II 2021/22, 36 177 VII, nr. 1). Bij de tweede suppletoire begroting 2022 is aangekondigd dat een groot deel van deze middelen in 2022 niet tot besteding komt en daarom schuift dit deel voor de personele inzet crisisopvang door naar 2023. Dit komt neer op € 30,5 mln. Om de middelen in 2023 meteen beschikbaar te hebben, worden deze middelen in plaats van bij eerste suppletoire begroting 2023 middels een nota van wijziging (Kamerstuk 2022/33 36 200-VII, nr. 124) toegevoegd aan de begroting 2023.

• Daarnaast zijn er meevallers die terugvloeien naar het generale beeld. (circa € 25 mln.). Het gaat om:

○ De meerontvangsten RVO (€ 6,8 mln.). De middelen die eerder dit jaar zijn begroot voor de diverse regelingen hebben in de praktijk een lagere realisatie.

○ Op Flexwoningen resteert dit jaar € 25 mln., waarvan € 20 mln. wordt ingezet in 2023 voor de garantieregeling huisvesting statushouders en € 5 mln. resteert als onderbesteding.

○ Op het apparaatsbudget van BZK is onderuitputting (circa € 4,6 mln.).

○ Niet alle aanvragen voor de Stimuleringsregeling energieprestatie huursector (STEP) voldoen aan de voorwaarden, waardoor er in 2022 minder gerealiseerd wordt dan was begroot. Hiervan vloeit dit jaar circa € 3,7 mln. terug naar het generale beeld.

○ Voor de Subsidieregeling Verduurzaming en Onderhoud Huurwoningen (SVOH) wordt onderbesteding verwacht van circa € 2,2 mln. De regeling is per 1 april 2022 opengesteld. Omdat het gros van de doelgroep een aanvraag doet nadat de werkzaamheden zijn uitgevoerd, zijn er minder aanvragen dan verwacht in 2022.

○ De meerontvangsten van ProDemos (circa € 1,6 mln.). ProDemos heeft de subsidie 2021 niet volledig uitgeput doordat een groot deel van de fysieke activiteiten door de coronamaatregelen niet door kon gaan.

○ Voor de Stimuleringsregeling Aardgasvrije Huurwoningen (SAH) wordt een onderbesteding verwacht van circa € 0,9 mln. doordat het opzetten van het warmtenetproject langer duurt, corporaties en verhuurders wachten tot er meer duidelijk is over de warmtewet en er vertraging in de uitvoering is ontstaan door de coronapandemie.

○ Tot slot, duurt de aanbesteding van de opdracht aan de Stichting Infrastructuur Kwaliteitsborging Bodembeheer langer, waardoor de geplande uitgaven niet meer geheel in 2022 plaatsvinden (€ 0,6 mln.).

Uw Kamer is geïnformeerd bij de Najaarsnota 2022 en de tweede suppletoire begroting 2022 over de bovenstaande budgetten. Hoe de realisatie voor heel 2022 uitkomt, is nog niet bekend. Het beeld kan de laatste maanden nog wijzigen. Over de definitieve realisatie over 2022 zullen de Staten-Generaal bij Slotwet 2022 worden geïnformeerd.

8 Vraag:

Kunt u aangeven of de terugval op het referentiestelsel zoals in HvJ EU 28 juni 2018, C-203/16P (Andres; failliete Heitkamp BauHolding), ECLI:EU:C:2018:505 ook op de rente-aftrekbeperking van toepassing is?

Antwoord:

In 2019 is in de Wet op de vennootschapsbelasting 1969 een nieuwe algemene renteaftrekbeperking ingevoerd. Deze zogenoemde earningsstrippingmaatregel vloeit voort uit de implementatie van de richtlijn ATAD1. De earningsstrippingmaatregel is een generieke maatregel en gericht op alle vennootschapsbelastingplichtigen, waaronder ook woningcorporaties. Zoals eerder is aangegeven in mijn brief aan de Tweede Kamer van 4 november 2022 is er geen algemene mogelijkheid om woningcorporaties uit te zonderen van deze rente-aftrekbeperking ter implementatie van ATAD1 zonder dat er sprake is van staatssteun. De earningsstrippingmaatregel is sinds de invoering in 2019 het referentiestelsel. Bij een uitzondering op dit referentiestelsel voor woningcorporaties zou sprake zijn van een uitzondering op het referentiestelsel en niet, zoals in bovengenoemd arrest van het Hof van Justitie, van een uitzondering op een uitzondering op het referentiestelsel. Er is dus sprake van een andere situatie dan in genoemd arrest en zie dan ook geen verband tussen de twee situaties.

9 Vraag:

Bent u van mening dat de huidige situatie (woningcorporaties expliciet belastingplichtig maken via artikel 2 lid 1-d Wet op de vennootschapsbelasting (Wet vpb)) onwenselijk is, omdat dit woningcorporaties ongelijk behandelt ten opzichte van andere vergelijkbare vastgoedfondsen?

Antwoord:

Zoals bij antwoord 8 is aangegeven is de earningsstrippingmaatregel een generieke maatregel en is er geen sprake van het ongelijk behandelen van vennootschappen binnen de Vpb.

10 Vraag:

Bent u van mening dat het uit de Wet vpb halen van de expliciete belastingplicht van artikel 2 lid 1-d staatssteun betreft? Zo ja, waarom wel? Zo nee, waarom niet?

Antwoord:

Zie antwoord 11

11 Vraag:

Wat zijn de gevolgen voor de woningcorporaties als de expliciete belastingplicht uit de Wet vpb wordt gehaald?

Antwoord:

Het besluit van 2009 (Besluit van de Europese Commissie 15 december 2009 betreffende bestaande steun voor woningcorporaties (E 2/2005)) heeft Nederland ertoe aangezet om dienstige maatregelen te nemen op grond van artikel 106, lid 2, VWEU en de DAEB-vrijstellingsbeschikking 2005. Het DAEB-vrijstellingsbesluit van 2012 heeft de DAEB-vrijstellingsbeschikking 2005 vervangen en is daarmee de rechtsopvolger van dit vrijstellingskader.

In het besluit van 2009 heeft de Europese Commissie de compensatiemaatregelen voor de aan de woningcorporaties opgedragen DAEB opgesomd; fiscale maatregelen vallen daar niet onder. In een eerder stadium heeft de Europese Commissie het bestaan van een vrijstelling van de vennootschapsbelasting voor woningcorporaties in beginsel als staatssteun aangemerkt. Om verstoringen van de mededinging en staatssteunrisico’s te voorkomen heeft Nederland het initiatief genomen tot afschaffing van de vrijstelling van woningcorporaties van de vennootschapsbelasting – hetgeen in 2008 is afgerond. De ATAD en de huidige kaders voor vennootschapsbelasting en overdrachtsbelasting bestonden nog niet ten tijde van het besluit van 2009.

Fiscaal begunstigende maatregelen (zoals vrijstellingen van vennootschapsbelasting en overdrachtsbelasting) voor woningcorporaties moet worden gezien als nieuwe staatssteun die tevoren moet worden gemeld bij en goedgekeurd door de Europese Commissie. Een beoordeling van fiscale vrijstellingsmogelijkheden onder het DAEB – Vrijstellingsbesluit kan niet door Nederland zelfstandig verricht worden – maar vraagt een hernieuwde beoordeling van de Europese Commissie van het besluit van 2009, artikel 106, lid 2, VWEU én het DAEB – Vrijstellingsbesluit 2012. Daarbij zal ook de bestaande staatssteun onder het besluit van 2009 opnieuw worden bezien. Dit is een tijdrovend en risicovol proces met een zeer ongewisse uitkomst. Voorwaarde voor verenigbaarheid is onder meer dat Nederland aantoont dat corporaties zonder deze extra staatssteun – in de vorm van belastingvrijstellingen -hun DAEB-taken niet kunnen uitvoeren. Bovendien moet aangetoond worden dat woningcorporaties enkel gecompenseerd worden voor de DAEB – taken en dat er nader toezicht komt om overcompensatie via fiscale stimuli tegen te gaan.

Bij de implementatie van ATAD1 is gekeken of corporaties onder een mogelijke uitzondering van die richtlijn zouden kunnen vallen zonder op staatssteunproblemen te stuiten. Dit bleek – na het stellen van een specifieke vraag daarover aan de Commissiediensten – niet het geval te zijn. Bij de differentiatie van overdrachtsbelasting zijn corporaties evenmin vrij te stellen van het hogere tarief zonder op staatssteunproblematiek te stuiten. Wel bleek het mogelijk om in het kader van de bestaande vrijstelling voor overdrachtsbelasting bij taakoverdracht tussen ANBI’s de voorwaarden waaronder corporaties woningen aankopen van een saneringscorporatie zodanig te verduidelijken dat in de praktijk ook van deze vrijstelling gebruik kan worden gemaakt zonder op staatssteunproblemen te stuiten.

12 Vraag:

Kunt u met de hulp van Aedes inzichtelijk maken hoe de Anti Tax Avoidance Directive (ATAD) de te betalen vennootschapsbelasting de komende jaren zal beïnvloeden?

Antwoord:

De Nationale prestatieafspraken (NPA) zijn in samenwerking met Aedes tot stand gekomen en onafhankelijk doorgerekend om te toetsen in hoeverre de opgaven financieel haalbaar zijn. In de doorrekeningen van de NPA is ook rekening gehouden met de toekomstige uitgaven van woningcorporaties aan vennootschapsbelasting. Uit deze doorrekening komt naar voren dat woningcorporaties, na afschaffing van de verhuurderheffing, in de periode 2023–2026 gemiddeld ruim € 1,5 mld. per jaar verschuldigd zijn aan vennootschapsbelasting, zie ook mijn kamerbrief over de belastingdruk bij woningcorporaties (kamerstuk 29 453, nr. 555). Dit verschuldigde bedrag aan vennootschapsbelasting is inclusief het effect van de earningsstrippingmaatregel.

Zonder de earningsstrippingmaatregel in de vennootschapsbelasting zouden de woningcorporaties naar verwachting gemiddeld ruim € 1,3 mld. per jaar verschuldigd zijn aan vennootschapsbelasting. Het effect van de earningsstrippingmaatregel komt daarmee naar verwachting uit op circa € 245 mln. per jaar in de periode 2023–2026, zie onderstaande tabel.

13 Vraag:

Met hoeveel stijgt bij benadering de te betalen vennootschapsbelasting voor woningcorporaties door de afschaffing van de verhuurderheffing?

Antwoord:

Woningcorporaties betalen in 2023, na afschaffing van de verhuurderheffing, naar verwachting € 1,48 miljard aan vennootschapsbelasting. Indien de verhuurderheffing niet was afgeschaft (maar wel verlaagd conform motie Hermans), dan zouden woningcorporaties in 2023 naar verwachting € 1,13 mld. betalen aan vennootschapsbelasting. Dit betekent dat de uitgaven van woningcorporaties aan vennootschapsbelasting in 2023 met circa € 350 mln. toenemen als gevolg van de afschaffing van de verhuurderheffing. Zie ook mijn kamerbrief over de belastingdruk van woningcorporaties (kamerstuk 29 453, nr. 555), waarin het effect van het afschaffen van de verhuurderheffing op de totale belastingdruk is toegelicht.

14 Vraag:

Met hoeveel daalt bij benadering de te betalen vennootschapsbelasting voor woningcorporaties door de eenmalige huurverlaging naar € 550 per maand?

Antwoord:

De eenmalige huurverlaging naar € 550 per maand (prijspeil 2020) zorgt op sectorniveau naar verwachting voor circa € 350 mln. aan lagere huurinkomsten voor woningcorporaties, zie bijlage 1 bij de Nationale prestatieafspraken (kamerstuk 29 453, nr. 551). Als gevolg van deze lagere huurinkomsten daalt de fiscale winst en daarmee ook de verschuldigde vennootschapsbelasting. Rekening houdende met het feit dat door een lagere fiscale winst er ook minder rentelasten in aftrek gebracht kunnen worden als gevolg van de earningsstrippingmaatregel in de vennootschapsbelasting, nemen de uitgaven aan vennootschapsbelasting met circa € 72 mln. af.

15 Vraag:

Kunt u de verschillen tussen door Aedes gepresenteerde cijfers en uw eerder geprognosticeerde vennootschapsbelasting voor woningcorporaties verklaren, aangezien Aedes met andere cijfers naar buiten is getreden?

Antwoord:

Op 13 januari 2022 heeft Aedes de resultaten gepubliceerd over een onderzoek dat zij heeft uitgevoerd bij een groot aantal woningcorporaties (totaal 58% van alle verhuureenheden) naar de belastingdruk. Hierin geeft Aedes aan voor 2023 een uitgave aan vennootschapsbelasting op sectorniveau te verwachten van € 835 miljoen.

Op 4 november 2022 heb ik uw kamer geïnformeerd over de belastingdruk bij woningcorporaties (kamerstuk 29 453, nr. 555). Hierin is opgenomen dat woningcorporaties op basis van de meest recente meerjarenbegrotingen (dPi cijfers) verwachten in 2023 € 838 mln. aan vennootschapsbelasting verschuldigd te zijn. Woningcorporaties hebben bij hun prognoses, net als in het onderzoek van Aedes, vrijwel geen rekening gehouden met de verlaging van de verhuurderheffing conform de motie Hermans en helemaal geen rekening gehouden met de volledige afschaffing van de verhuurderheffing in 2023. Wanneer dat in ogenschouw wordt genomen, zijn de cijfers daarmee zowel qua uitgangspunten en uitkomsten vergelijkbaar met die van Aedes.

In dezelfde kamerbrief over de belastingdruk bij woningcorporaties heb ik tevens opgenomen wat de verwachte uitgaven van woningcorporaties aan vennootschapsbelasting in 2023 zijn indien er rekening wordt gehouden met de verlaging van de verhuurderheffing conform de motie Hermans en indien er daarnaast rekening wordt gehouden met de afschaffing van de verhuurderheffing in 2023. De verwachte uitgaven aan vennootschapsbelasting komen dan uit op respectievelijk € 1,13 mld. en € 1,48 mld.

16 Vraag:

Kunt u aangeven hoeveel sociale huurwoningen er bij benadering minder gebouwd zullen worden als gevolg van verschillende ontwikkelingen zoals te weinig grondposities in het bezit van woningcorporaties, gestegen rente, gestegen bouw- en personeelskosten?

Antwoord:

Het klopt dat we op dit moment te maken hebben met tegenwind voor de woningbouw, bijvoorbeeld als het gaat om kosten van materialen en veranderende economische omstandigheden. Omdat de omstandigheden onzeker zijn, kunnen we niet aangeven wat dit betekent voor de woningbouw waaronder de bouw van sociale huurwoningen de komende jaren. Het Rijk werkt samen met woningcorporaties, medeoverheden en marktpartijen aan passende oplossingen voor de verschillende belemmeringen voor de bouw van sociale huurwoningen. Zo is eerder dit jaar samen met de bouwsector de intentieverklaring «samen doorbouwen in onzekere tijden» opgesteld. Vanwege de prijsstijgingen is daarvoor soms extra overleg nodig tussen opdrachtgevers en opdrachtnemers, maar met de uitgangspunten uit de intentieverklaring komen partijen eruit. Onze maatschappelijke opgave verandert namelijk niet: we blijven inzetten op de bouw van 250.000 sociale huurwoningen t/m 2030 omdat de behoefte aan die woningen groot is. We monitoren bovendien de voortgang van de bouw van sociale huurwoningen zoals overeengekomen in de Nationale prestatieafspraken onderdeel van monitoring.

17 Vraag:

Hoeveel van de 250.000 nieuw te bouwen sociale huurwoningen zijn voor jongeren en hoeveel voor ouderen?

Antwoord:

In de Nationale prestatieafspraken is geen onderscheid gemaakt tussen woningen voor jongeren en voor ouderen. Wel is overeengekomen dat corporaties ervoor zorgen dat er tot en met 2030 versneld 50.000 eenheden worden gerealiseerd in geclusterde woonvormen in de bestaande bouw dan wel de nieuwbouw, speciaal voor ouderen uit de doelgroep van woningcorporaties. Deze afspraak valt binnen de 300.000 woningen die corporaties zullen bouwen. In het programma Wonen en Zorg voor Ouderen is de opgave aan ouderenhuisvesting nader vastgelegd, inclusief het deel dat corporaties hierin dienen te bouwen. Hierin is ook de opgave aan verpleegzorgplekken meegenomen, die conform het Coalitieakkoord worden gerealiseerd op basis van scheiden wonen en zorg. In overleg met Aedes is de bestaande afspraak om 50.000 geclusterde woonvormen te bouwen voor ouderen nu opgehoogd naar het bouwen van 60.000 geclusterde woonvormen, uiteenvallend in 40.000 reguliere geclusterde woonvormen en 20.000 geclusterde verpleegzorgplekken met een sociale huurprijs.

18 Vraag:

Waar kunnen bewoners voor ondersteuning bij herstructureringsprojecten die het gevolg zijn van landelijke beleidsprogramma's terecht en hoeveel geld is hiervoor gereserveerd?

Antwoord:

Betrokkenheid en zeggenschap van bewoners is een essentieel onderdeel om tot een breed gedragen gebiedsaanpak te komen. Met name bij herstructureringsprojecten is het zaak om de bewoners goed te betrekken en te ondersteunen. Bewoners moeten hierbij terecht kunnen bij de verantwoordelijke gemeente en/of woningcorporatie, zij zijn immers in de lead van het herstructureringsproject.

19 Bij het Volkshuisvestingsfonds is bewonersparticipatie is een belangrijk criterium in de beoordeling van aanvragen. Ook kunnen gemeenten bij hun aanvraag voor het Volkshuisvestingsfonds 10% van de verkregen rijksmiddelen inzetten voor het ondersteunen van bewoners in de desbetreffende gebieden.

Daarnaast is in de nationale prestatieafspraken die met de corporatiesector zijn gesloten afgesproken dat voor sloop en vervangende nieuwbouw een sociaal statuut zal worden vastgesteld waarin randvoorwaarden en inspraak van bewoners zijn opgenomen.

19 Vraag:

Bent u bereid om in het kader van het Nationaal Programma Veiligheid en Leefbaarheid c.q. een ander landelijk beleidsprogramma c.q. een financiële regeling die vanuit het Rijk in het leven is geroepen, ondersteuning van bewoners bij herstructureringsprojecten verplicht te stellen?

Antwoord:

Met het Nationaal Programma Leefbaarheid en Veiligheid bouwt het Kabinet samen met de partners in de stedelijke focusgebieden aan leefbare en veilige wijken waar bewoners weer perspectief hebben. In de lokale uitvoeringsprogramma’s geven de alliantiepartners aan hoe en waarbij zij bewoners betrekken.

Daar waar herstructurering onderdeel uitmaakt van de lokale aanpak vindt het Kabinet het van belang dat deze plaatsvindt met betrokkenheid en ondersteuning van bewoners. In de regelingen die betrekking hebben op herstructurering schept het Kabinet hiervoor de voorwaarden. Het betrekken van bewoners bij de herstructurering maakt onderdeel uit van de aanvragen die voor het Volkshuisvestingsfonds worden ingediend. Bovendien kunnen gemeenten op grond van het Volkshuisvestingsfonds 10% van de middelen inzetten voor het ondersteunen van bewoners in de stedelijke focusgebieden. Het verplicht stellen van ondersteuning van bewoners in deze regeling vindt het Kabinet niet opportuun. De Wet op het overleg huurder verhuurder biedt voor huurders voldoende waarborg. Het is aan gemeenten en corporaties om deze ondersteuning nader in te vullen.

20 Vraag:

Hoeveel geld is er bij benadering nodig voor funderingsherstel van corporatiewoningen?

Antwoord:

Woningcorporaties pakken funderingsherstel vaak aan in combinatie met verduurzaming, zoals ook beoogd in het Rijksprogramma Aanpak Funderingsproblematiek. In andere gevallen is funderingsherstel aan de orde bij herstructurering. Voor verduurzaming en verbetering, waaronder funderingsherstel valt, voorzien corporaties gedurende de periode van de Nationale prestatieafspraken (2022–2030) een investeringsopgave van ruim € 46 mld. Een deel daarvan zal worden geïnvesteerd in funderingsherstel (Kamerstuk 2021/22 29 453, nr. 551).

21 Vraag:

Hoeveel geld is er bij benadering nodig voor het uitbannen van vocht- en schimmelproblematiek en loden leidingen in de corporatiesector en in de commerciële sector?

Antwoord:

Het is niet te zeggen hoeveel geld er bij benadering nodig is voor het uitbannen van vocht- en schimmelproblematiek en loden leidingen in de huursector. De investeringen die hiervoor gedaan moeten worden, komen voor kosten van verhuurders. Het is ook primair hun taak dergelijke problemen aan te pakken. Dat neemt niet weg dat ik de nodige maatregelen neem om deze problemen aan te pakken.

Voor loden leidingen werk ik aan een verbod op loden leidingen bij huurwoningen zoals ik uw Kamer heb geïnformeerd op 4 februari 2022 (TK 27 625, nr. 567). Eind dit jaar start de publieke internetconsultatie van de betreffende wijziging van het Besluit Bouwwerken Leefomgeving (Bbl). Ik verwacht deze Bbl-wijziging vervolgens begin april 2023 aan uw Kamer te kunnen sturen ter voorhang. In het kader van de internetconsultatie is door Sira Consulting in beeld gebracht dat er naar verwachting nog 20.000 tot 40.000 huurwoningen zijn met loden leidingen en dat de kosten voor het vervangen gemiddeld € 14.000 bedragen.

Voor vocht- en schimmelproblematiek heb ik een brede aanpak met alle betrokken partijen ingezet. Deze aanpak lijkt effect te hebben, getuige dat uit het WoON 2021 blijkt dat het aandeel corporatiehuurders dat last heeft van vocht en/of schimmel is afgenomen van 28% in 2018 tot 24%. Dat aantal blijft desalniettemin veel te hoog, vandaar dat ik in de Nationale prestatieafspraken die in juni zijn ondertekend met Aedes, Woonbond en de VNG ook aandacht heb voor onderhoud en woningkwaliteit. In de Nationale prestatieafspraken is afgesproken dat corporaties ervoor zorgen dat er vanaf 2026 geen woningen meer zijn met een slechte staat van onderhoud (categorie 5 of 6) en dat corporaties tot en met 2030 jaarlijks € 200 miljoen extra investeren in woningverbetering, met een focus op een versnelde aanpak van vocht en schimmel, loden leidingen, asbest en brandveiligheid.

22 Vraag:

Hoe groot is de behoefte aan woningen voor mensen met een handicap?

Antwoord:

De groep mensen met een beperking is volgens onderzoek van het Verwey Jonkers Instituut (Maatwerk in wonen, november 2019) zeer divers en vraagt om maatwerk voor hun woonbehoefte. In het programma Een thuis voor iedereen is opgenomen dat gemeenten vanaf volgend jaar aan de slag gaan met het opstellen van woonzorgvisies waarmee zij de huisvestingsopgave voor alle aandachtsgroepen, waaronder mensen met een beperking, in kaart gaan brengen.

23 Vraag:

Hoe groot is op dit moment bij benadering de totale behoefte aan sociale huurwoningen (dus inclusief dakloze mensen, twintigers en dertigers die nog thuis wonen)?

Antwoord:

De totale vraag naar sociale huurwoningen komt voor een groot deel van reguliere woningzoekenden. Volgens het WoON2021 zijn er 484.300 regulier woningzoekenden op zoek naar een huurwoning tot de liberalisatiegrens. Ongeveer de helft daarvan betreft doorstromers uit de huursector, die mogelijk ook een sociale huurwoning achterlaten.

Het aantal door het CBS geregistreerde daklozen bedroeg per 1-1-2021 circa 32.000 personen in de categorie 18–65 jaar. Indien aangenomen wordt dat zij ook vraag naar reguliere sociale huur uitoefenen, dan is de totale vraag 516.300. Het aantal bankslapers is niet bekend.

|

Vraag naar huur tot liberalisatiegrens |

2021 |

|

|---|---|---|

|

starters |

179.000 |

Bron: WoON |

|

semi starters |

24.100 |

Bron: WoON |

|

doorstromers uit koop |

33.500 |

Bron: WoON |

|

doorstromers uit huur |

247.700 |

Bron: WoON |

|

Totaal regulier woningzoekenden |

484.300 |

|

|

daklozen 18–65 jaar |

32.000 |

Bron: CBS |

|

bankslapers |

niet bekend |

24 Vraag:

Deelt u de mening dat een uitzondering op de generieke aftrekbeperking voor woningcorporaties geen staatssteun betreft, omdat een uitzondering op de uitzondering betekent dat wordt teruggevallen op de hoofdregel? Zo ja, waarom wel? Zo nee, waarom niet?

Antwoord:

Zie reactie bij vraag 8.

25 Vraag:

Kunt u aangeven hoeveel bibliotheken de afgelopen 10 jaar gesloten zijn?

Antwoord:

Het aantal (hoofd)vestigingen van openbare bibliotheken is in de periode 2012–2021 met circa 100 gedaald van 843 naar 744.

26 Vraag:

Kunt u aangeven hoeveel buurthuizen de afgelopen 10 jaar gesloten zijn?

Antwoord:

Er is geen centraal overzicht van hoeveel buurthuizen er van jaar tot jaar zijn.

27 Vraag:

Kunt u aangeven hoeveel supermarkten de afgelopen 10 jaar gesloten zijn?

Antwoord:

Er is geen centraal overzicht van hoeveel supermarkten er gesloten worden. Wel steeg het totale aantal supermarkten in Nederland van 5.815 naar 6.390, een toename van 575. De gemiddelde afstand van een huishouden tot een grote supermarkt was in 2011 0,8 kilometer en in 2021 0,9 kilometer.

28 Vraag:

Kunt u aangeven hoeveel politiebureaus de afgelopen 10 jaar gesloten zijn?

Antwoord:

In de afgelopen 10 jaar zijn in totaal 334 locaties (bureaus en posten) gesloten, waarvan 131 bureaus en 203 posten Daarvoor in de plaats zijn in dezelfde periode 180 locaties nieuw geopend, waarvan 21 bureaus. en 159 posten Het aantal locaties (bureaus en posten) is de afgelopen 10 jaar met 154 verminderd. Het betreft merendeels locaties die (veelal op afspraak) geopend zijn voor publiek

29 Vraag:

Waaraan wordt de € 0,9 en € 0,6 miljoen voor POK-Multiproblematiek, bestemd voor de 20 stedelijke vernieuwsgebieden precies besteed en kunt u dit uitgebreid toelichten?

Antwoord:

Met de lancering van het Nationaal Programma Leefbaarheid en Veiligheid op 4 juli 2022 is de eerste stap gezet voor een langjarige inzet van het Rijk om samen met gemeenten en andere lokale partijen de leefbaarheid en veiligheid in 20 focusgebieden in 19 steden op orde te krijgen en de bewoners weer perspectief te bieden. In deze gebieden staan de leefbaarheid en veiligheid onder druk en stapelen problemen als werkloosheid, armoede, onderwijsachterstanden, woonproblematiek en een slechte gezondheid zich op. De urgentie in deze gebieden is door corona en door de hoge inflatie en energiekosten schrijnender geworden.

In de stedelijke focusgebieden worden momenteel allianties gevormd van gemeente, maatschappelijke en private partners en rijk, die samen met bewoners werken aan het opstellen van een langjarig gebiedsprogramma. Voor de ondersteuning van deze alliantie wordt een programmaorganisatie ingericht: een slagvaardig en wendbaar team dat disciplineert in behoud van focus, «over de domeinen» heen werkt, en de juiste dwarsverbanden legt binnen en tussen deelnemende organisaties. Voor (de inrichting van) een dergelijke programmaorganisatie zijn de gemeenten vanuit het Ministerie van BZK middelen toegezegd. Deze komen echter pas medio 2023 beschikbaar.

Om te voorkomen dat de inrichting en ondersteuning van de lokale programmaorganisaties daarmee in de vertraging komt wordt vanuit de zogenoemde POK-brief per focusgebied dit jaar eenmalig een decentralisatie-uitkering van 100.000 euro beschikbaar gesteld. Er is € 0,9 mln. en € 0,6 mln. vanuit andere instrumenten overgeboekt naar het instrument Bijdragen aan andere begrotingshoofdstukken waar al € 0,5 mln. beschikbaar was om vervolgens vanuit dit instrument de middelen over te hevelen naar de begroting van het Gemeentefonds. Het gaat om 20 focusgebieden en in totaal om € 2 mln.

30 Vraag:

Kunt u nader onderbouwen waarom de € 5 miljoen die bestemd waren voor flexwoningen niet uitgegeven worden in 2022 en hoeveel flexwoningen hadden hier, bij benadering, voor gebouwd kunnen worden in 2022? Worden deze woningen dan in 2023 gerealiseerd of krijgt die € 5 miljoen een andere bestemming? Zo ja, welke bestemming?

Antwoord:

Deze € 5 mln. is afkomstig van een totaal bedrag van € 25 mln. die oorspronkelijk bij de voorjaarsnota 2022 bedoeld was voor het afdekken van onrendabele toppen van projecten voor flexwoningen. Vanwege de hoge urgentie is er echter in de zomer van 2022 besloten om hier € 100 mln. beschikbaar voor te stellen via de stimuleringsregeling flex- en transformatiewoningen. Voor de oorspronkelijke € 25 mln. is een nieuwe bestemming gevonden. € 20 mln. is ten behoeve van de financiële herplaatsingsgarantie en € 5 mln. voor opdrachten en onderzoeken ten behoeve van de versnelling van de tijdelijke huisvesting. Voor de € 20 mln. is de afspraak gemaakt dat dit kan worden doorgeschoven naar 2023 omdat de herplaatsingsgarantie niet in 2022 tot besteding zal leiden. De € 5 mln. voor opdrachten en onderzoeken kwamen dit jaar niet meer tot besteding en zijn afgeboekt en staan daarom niet meer op de begroting van BZK maar zijn teruggevloeid naar het Ministerie van Financiën.

31 Vraag:

Is het reëel om te verwachten dat de bedragen die vanuit de Subsidie verduurzaming en onderhoud huurwoningen (SVOH) en Stimuleringsregeling aardgasvrije huurwoningen (SAH), en Subsidieregeling energiebesparing eigen huis (SEEH) worden overgeboekt naar het Warmtefonds in het voorjaar van 2023 weer (volledig) worden teruggeboekt, gezien enerzijds de toename van aanvragen voor het Warmtefonds en anderzijds het tegenvallende animo voor de SVOH, SAH en SEEH?

Antwoord:

Het is reëel te verwachten dat bovengenoemde middelen vanuit het Warmtefonds worden teruggeboekt in het voorjaar van 2023.

Er zijn in de jaren 2023–2026 budgetten voor het Warmtefonds beschikbaar die flink hoger zijn dan het budget dat nu overgeboekt wordt (€ 30 mln.) en die rekening houden met een groei van het Warmtefonds. Of het budget voor het Warmtefonds voor de jaren 2023–2026 afdoende is, hangt af van de feitelijke aanvragen in die jaren, maar op dit moment is een tekort niet voorzien. Daarbij zijn er verschillende maatregelen genomen waardoor de verwachting is dat het aantal aanvragen voor de SVOH, SAH en SEEH zal toenemen in 2023.

32 Vraag:

Kunt u uitleggen waar de € 2,2 miljoen vanuit de Subsidie verduurzaming en onderhoud huurwoningen (SVOH) naartoe wordt gealloceerd en komt dit bedrag van € 2,2 miljoen in 2023 weer ten goede aan de SVOH?

Antwoord:

De 2,2 mln. van de SVOH zal dit jaar niet meer tot uitputting komen. De middelen vloeien dit jaar terug naar het generale beeld. Bij de voorjaarsbesluitvorming wordt bezien of deze middelen via de Eindejaarsmarge weer kunnen worden ingezet voor de SVOH.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36250-VII-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.