Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 29453 nr. 555 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 november 2022

Tijdens het commissiedebat op 29 september 2022 (Kamerstuk 32 847, nr. 974) heb ik toegezegd om een nadere toelichting te geven op de belastingdruk bij woningcorporaties de komende jaren. Daarnaast zijn er bij de schriftelijke behandeling van het Belastingplan 2023 door leden van de fractie van de PvdA schriftelijke vragen gesteld over de omvang van de uitgaven aan vennootschapsbelasting (hierna vpb), de relatie hiervan tot de afschaffing van de verhuurderheffing en het aandeel van de Europese Anti Tax Avoidance Directive (hierna ATAD11) hierin.

In deze brief geef ik, mede namens de Staatssecretaris van Financiën, een toelichting op de belastinguitgaven van woningcorporaties aan vennootschapsbelasting en verhuurderheffing sinds 2019 en de verwachte uitgaven aan vpb na afschaffing van de verhuurderheffing in 2023. Ook ga ik in deze brief in op de toezegging aan de Eerste Kamer van 14 december 2021 om te reageren op de brief van Aedes «Belastingpakket 2022 en fiscale behandeling woningcorporaties».2

Algemeen

De afgelopen jaren is er terecht veel aandacht geweest voor de financiële middelen van woningcorporaties in relatie tot hun maatschappelijke opgaven. De geconstateerde disbalans hiertussen heeft ertoe geleid dat het kabinet een wetsvoorstel heeft ingediend om de verhuurderheffing af te schaffen.3 Door de afschaffing van de verhuurderheffing neemt de investeringscapaciteit van woningcorporaties op landelijk niveau fors toe, zodat de disbalans wordt weggenomen.

Om de investeringscapaciteit van woningcorporaties, die is toegenomen met de voorgenomen afschaffing van de verhuurderheffing maximaal efficiënt in te zetten voor de opgaven van de corporaties, heb ik op 30 juni jl. met Aedes, de Woonbond en VNG de Nationale prestatieafspraken4 (hierna NPA) getekend. Deze afspraken zijn een gezamenlijke agenda voor de beschikbaarheid van voldoende betaalbare woningen, de verduurzaming van de sociale huurvoorraad, de leefbaarheid van wijken en buurten en de betaalbaarheid. Het kabinet geeft woningcorporaties weer de ruimte om te doen waarvoor ze zijn opgericht, namelijk het realiseren en goed onderhouden van betaalbare en duurzame woningen voor mensen die dat nodig hebben.

De NPA zijn onafhankelijk doorgerekend om te toetsen in hoeverre de opgaven financieel haalbaar zijn.5 Uit deze doorrekeningen blijkt dat woningcorporaties bij volledige uitvoering van de NPA hun (aanvullende) investeringscapaciteit nagenoeg volledig gaan benutten.6 Woningcorporaties investeren maximaal binnen de financiële kaders. De opgaven en middelen zijn dus in balans gebracht. In de doorrekeningen van de NPA is ook al rekening gehouden met de toekomstige uitgaven van woningcorporaties aan vpb (inclusief ATAD1). Uit de doorrekeningen van de NPA blijkt dat de totale belastingdruk, bestaande uit verhuurderheffing en vpb, de komende jaren sterk daalt ten opzichte van de huidige situatie en eerdere verwachtingen. In de navolgende paragrafen zal ik dit nader toelichten.

Fiscale regime woningcorporaties

Invoering integrale vennootschapsbelastingplicht voor woningcorporaties

Sinds 2008 zijn woningcorporaties integraal vpb-plichtig. Dit betekent dat woningcorporaties sindsdien vpb verschuldigd zijn over hun fiscale winst. Corporaties maken winst doordat zij mede een positief resultaat behalen over de exploitatie van hun sociale huurwoningen. Die winst wordt in de regel opnieuw geïnvesteerd voor de opgaven waar corporaties voor staan. Doordat woningcorporaties gebruik hebben gemaakt van diverse fiscale faciliteiten, onder andere fiscale afwaarderingen vanwege de slechtere situatie op de woningmarkt, hebben woningcorporaties in de jaren 2008 t/m 2015 relatief weinig vpb betaald.7 Afgaande op de laatste door woningcorporaties ingediende meerjarenbegrotingen (dPi) is de verwachting dat nagenoeg alle woningcorporaties vanaf 2022 vpb gaan betalen over hun fiscale winst.

Invoering renteaftrekbeperking (ATAD1) in de vpb

In 2019 is in de vpb een nieuwe algemene renteaftrekbeperking ingevoerd. Deze zogenoemde earningsstrippingregeling vloeit voort uit de implementatie van ATAD1. De earningsstrippingmaatregel is bedoeld voor het tegengaan van belastingontwijking, maar het kabinet beoogt met deze regeling ook een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen te bereiken. Om die reden is de earningsstrippingmaatregel aanzienlijk strenger vormgegeven dan ATAD1 als minimumstandaard. De earningsstrippingmaatregel is een generieke maatregel en gericht op alle vennootschapsbelastingplichtigen, waaronder dus ook woningcorporaties.

Woningcorporaties zijn echter als kapitaalintensieve organisaties zonder aandeelhouders nagenoeg geheel aangewezen op vreemd vermogen om hun opgaven te realiseren. Daardoor worden woningcorporaties geraakt door de earningsstrippingmaatregel. Het kabinet heeft de afgelopen jaren woningcorporaties voor de effecten van de earningsstrippingmaatregel voorzien van een tegemoetkoming middels een verlaging van de verhuurderheffing.

Bij de invoering van earningsstrippingmaatregel in 2019 is bepaald dat de renteaftrek wordt beperkt tot maximaal 30% van de EBITDA.8 Bij de invoering was de verwachting dat deze regeling woningcorporaties in 2019 circa € 102 miljoen en na 2021 structureel circa € 353 miljoen aan extra vpb zou gaan kosten9. Uit de aangiftecijfers van 2019 blijkt dat over 2019 voor € 1.139 miljoen aan rente in aftrek beperkt is vanwege de earningsstrippingmaatregel. Effectief heeft dit geleid tot € 88 miljoen aan extra betaalde vpb in 2019. Een groot aantal woningcorporaties had nog compensabele verliezen waardoor de renteaftrekbeperking niet tot extra te betalen vpb in 2019 leidde. De aangiftecijfers over 2020 zijn nog niet van alle woningcorporaties in een overzicht beschikbaar, zodat daar nog geen uitspraken over gedaan kunnen worden met betrekking tot ATAD1.

Om woningcorporaties tegemoet te komen voor deze extra belastingdruk is bij de invoering in 2019 een structurele tariefsverlaging in de verhuurderheffing doorgevoerd (voor circa € 100 miljoen10 per jaar). In het Belastingplan 2022 is de earningsstrippingmaatregel, naar aanleiding van financiële dekking voor de uitvoering van de motie van het lid Hermans11, verder aangescherpt naar 20% van de EBITDA. Ook voor deze aanscherping van de earningsstrippingmaatregel hebben woningcorporaties een tegemoetkoming ontvangen via een structurele tariefsverlaging van de verhuurderheffing (verlaging van € 151 miljoen per jaar vanaf 2022)12.

Fiscale regime woningcorporaties in relatie tot het staatssteunkader

Bij de plenaire behandeling in de Eerste Kamer van het wetsvoorstel Verlaging tarief verhuurderheffing en maandelijkse wijziging bedragen heffingsverminderingen op 14 december 2021 heeft de Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) aan het lid de Boer (GroenLinks) toegezegd te reageren op een brief van Aedes gedateerd 9 december 2021 met als onderwerp Belastingpakket 2022 en fiscale behandeling woningcorporaties.

Aedes vraagt in de brief het fiscale regime (verhuurderheffing en vpb) voor woningcorporaties in zijn geheel kritisch te bekijken en te bezien of dat regime passend is bij de sociale volkshuisvesting. Aedes vraagt daarbij ook hun wens te betrekken tot het afschaffen van de vpb op DAEB-activiteiten en de wens om woningcorporaties uit te zonderen van ATAD1.

De EC heeft in het DAEB-besluit van 2009 bepaald voor welke activiteiten woningcorporaties in aanmerking komen voor compensatie (geoorloofde staatssteun). De geoorloofde staatssteun betreft het rentevoordeel op door het WSW met overheidsgarantie geborgde leningen, lagere grondkosten bij verkoop van gronden door gemeenten en onder voorwaarden project- en saneringssteun. Voor andere vormen van staatssteun, zoals een (gedeeltelijke) vpb-vrijstelling, gelden de reguliere staatssteunregels. Het is mogelijk om met een nieuwe meldingsprocedure bij de EC om een nieuw DAEB-besluit te voor te leggen, waarbij de EC kan worden verzocht om meer vormen van compensatie voor de DAEB-activiteiten voor woningcorporaties goed te keuren (zie Kamerbrief EU-rechtelijke kaders rondom sociale huisvesting in Nederland van 12 oktober 2022)13. Bij een dergelijke aanvraag zullen ook de bestaande staatssteunvormen opnieuw worden bezien door de EC. Dit is een tijdrovend en risicovol proces met een zeer onzekere uitkomst. Voorwaarde voor goedkeuring door de EC is onder meer dat Nederland aantoont dat corporaties zonder deze extra staatssteun hun DAEB-taken niet kunnen uitvoeren.

Het kabinet is van mening dat een uitzondering voor woningcorporaties in de earningsstrippingmaatregel niet mogelijk is, omdat ATAD1 niet in een dergelijke uitzondering voorziet. Die richtlijn voorziet wel in de mogelijkheid om langlopende openbare-infrastructuurprojecten uit te zonderen van de earningsstrippingmaatregel, waarbij die uitzondering geen aanleiding mag vormen tot het verlenen van verboden staatssteun. Naar de mening van het kabinet kunnen de activiteiten van woningcorporaties echter niet als openbare-infrastructuurprojecten beschouwd worden. Bij openbare-infrastructuurprojecten moet in het bijzonder gedacht worden aan wegen, bruggen en tunnels. Volgens het kabinet biedt de richtlijn geen ruimte om woningcorporaties onder de uitzondering van openbare-infrastructuurprojecten te brengen.

Belastingdruk bij woningcorporaties neemt de komende jaren fors af

De belastingdruk van woningcorporaties is de afgelopen jaren in absolute omvang licht toegenomen, zoals onderstaande tabel laat zien. Zoals hiervoor al toegelicht zijn de uitgaven aan vpb toegenomen mede doordat steeds meer woningcorporaties in een betalende positie terecht zijn gekomen. Daarentegen zal de belastingdruk in 2022 aanzienlijk afnemen door een verlaging van de verhuurderheffing en een aanmerkelijk groter budget voor heffingsverminderingen dan eerdere jaren beschikbaar was. De belastingdruk zal vanaf 2023 aanzienlijk verder afnemen doordat de verhuurderheffing geheel wordt afgeschaft.

Als gevolg van de afschaffing van de verhuurderheffing is de verwachting dat de uitgaven aan vpb oplopen. De fiscale winst zal namelijk automatisch toenemen met het bruto bedrag aan verhuurderheffing dat woningcorporaties minder hoeven te betalen. De uitgaven aan de verhuurderheffing mogen nu volledig in aftrek gebracht worden op de fiscale winst. Wanneer deze aftrek vervalt stijgt de fiscale winst automatisch met het niet verschuldigde bedrag aan verhuurderheffing. Over de hogere fiscale winst zijn woningcorporaties vervolgens vpb verschuldigd.

Voor 2022 is het nog niet mogelijk om een accurate prognose van de vpb-uitgaven van woningcorporaties te geven. De meeste woningcorporaties hebben bij het opstellen van de meerjarenbegroting (dPi) in het najaar van 2021 nog geen rekening gehouden met een verlaging van de verhuurderheffing en de aanscherping van ATAD1 conform de motie van het lid Hermans. Hierdoor zijn de cijfers voor 2022 niet representatief voor de daadwerkelijk verschuldigde verhuurderheffing en vpb. Dit geldt ook voor de voorlopige aanslagen vpb over 2022.

|

Uitgaven belastingen |

2019 |

2020 |

2021 |

Prognose 2022 |

|---|---|---|---|---|

|

Verhuurderheffing1 (dVi/dPi) |

1.652 |

1.863 |

1.810 |

1.735 |

|

Vennootschapsbelasting (dVi/dPi) |

698 |

662 |

776 |

631 |

|

Totaal |

2.349 |

2.525 |

2.586 |

2.365 |

|

Uitgaven belastingen (aangiften en aanslagen Belastingdienst) |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|

|

Verhuurderheffing (aangiften) |

1.603 |

1.801 |

1.751 |

864 |

|

Vennootschapsbelasting |

625 |

762 |

788 |

783 |

|

– waarvan voorlopige aanslagen |

347 |

689 |

787 |

783 |

|

– waarvan definitieve aanslagen |

278 |

73 |

1 |

0 |

|

Totaal |

2.228 |

2.563 |

2.539 |

1.647 |

Zoals hierboven aangegeven, zorgt de afschaffing van de verhuurderheffing vanaf 2023 voor een aanzienlijke afname van de totale belastingdruk van woningcorporaties. In de financiële doorrekening van de NPA is gerekend met een belastingdruk die na afschaffing van de verhuurderheffing in de periode 2023–2026 naar verwachting gemiddeld € 1,5 miljard per jaar lager ligt dan in de situatie waarin de verhuurderheffing niet is afgeschaft14 en verlaagd conform de motie van het lid Hermans, zie onderstaande tabel.

De uitgaven van woningcorporaties aan vpb liggen in de financiële doorrekening van de NPA circa € 500 miljoen hoger dan waar woningcorporaties zelf rekening mee hebben gehouden in hun meerjarenbegrotingen. Zoals eerder opgemerkt wordt dit verschil primair verklaard door de afschaffing van de verhuurderheffing, waar corporaties in hun huidige begrotingen nog geen rekening mee konden houden omdat zij zijn opgesteld vóór de bekendmaking hiervan. De hogere fiscale winst maakt het wel mogelijk om een groter absoluut bedrag aan rentelasten in aftrek te brengen, wat de uitgaven van woningcorporaties aan vpb weer iets zal doen afnemen. De renteaftrekbeperking in de vpb brengt met zich mee dat woningcorporaties niet meer rentelasten in aftrek op hun fiscale winst mogen brengen dan maximaal 20% van de fiscale winst. Doordat de fiscale winst door de afschaffing van de verhuurderheffing hoger uitvalt, ontstaat er daarmee ook meer ruimte voor een groter bedrag aan renteaftrek.

De meeste woningcorporaties hebben zoals hiervoor aangegeven in hun meerjarenbegrotingen nog geen rekening gehouden met de verlaging van de verhuurderheffing vanaf 2022 (en de aanscherping van ATAD1). Daarmee geven deze cijfers een goed beeld van de belastingdruk voor verlaging en voor afschaffing van de verhuurderheffing. Om een indruk te geven van de belastingdruk die aansluit bij de actuele fiscale situatie in 2022 is een apart scenario doorgerekend op de NPA. Hierbij is rekening gehouden met de verlaging van de verhuurderheffing conform de motie van het lid Hermans en een stijging van de vpb als gevolg van de lagere verhuurderheffing en aanscherping ATAD1.

Zoals ook uit het coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) blijkt daalt in dit scenario de verhuurderheffing in 2023 aanzienlijk als gevolg van de verlaging van het tarief, maar vooral vanwege een hoger beschikbaar budget voor de aftrek van heffingsverminderingen. Na 2023 neemt het budget voor heffingsverminderingen sterk af waardoor de uitgaven aan verhuurderheffing in de daaropvolgende jaren oplopen. In vergelijking met dit scenario neemt de totale belastingdruk als gevolg van de afschaffing van de verhuurderheffing in de periode 2023-2026 gemiddeld af met ruim 30%.

|

Uitgaven belastingen |

Prognose 2023 |

Prognose 2024 |

Prognose 2025 |

Prognose 2026 |

|---|---|---|---|---|

|

Belastingdruk voor verlaging en afschaffing verhuurderheffing (o.b.v. dPi) |

||||

|

Verhuurderheffing1 |

1.854 |

2.002 |

2.041 |

2.297 |

|

Vennootschapsbelasting (o.b.v. 30% ATAD1) |

838 |

952 |

1.041 |

1.075 |

|

Belastingdruk voor afschaffing verhuurderheffing |

2.692 |

2.953 |

3.082 |

3.372 |

|

Belastingdruk na verlaging, maar voor afschaffing verhuurderheffing (o.b.v. bewerking NPA) |

||||

|

Verhuurderheffing2 |

461 |

895 |

1.446 |

1.757 |

|

Vennootschapsbelasting (o.b.v. 20% ATAD1) |

1.130 |

1.166 |

1.182 |

1.204 |

|

Belastingdruk na verlaging, maar voor afschaffing verhuurderheffing |

1.591 |

2.061 |

2.628 |

2.961 |

|

Belastingdruk na afschaffing verhuurderheffing in 2023 (o.b.v. NPA) |

||||

|

Verhuurderheffing |

0 |

0 |

0 |

0 |

|

Vennootschapsbelasting (o.b.v. 20% ATAD1) |

1.483 |

1.568 |

1.585 |

1.623 |

|

Belastingdruk na afschaffing verhuurderheffing |

1.483 |

1.568 |

1.585 |

1.623 |

|

Afname belastingdruk t.o.v. dPi |

45% |

47% |

49% |

52% |

|

Afname belastingdruk t.o.v. situatie na verlaging verhuurderheffing |

15% |

28% |

40% |

46% |

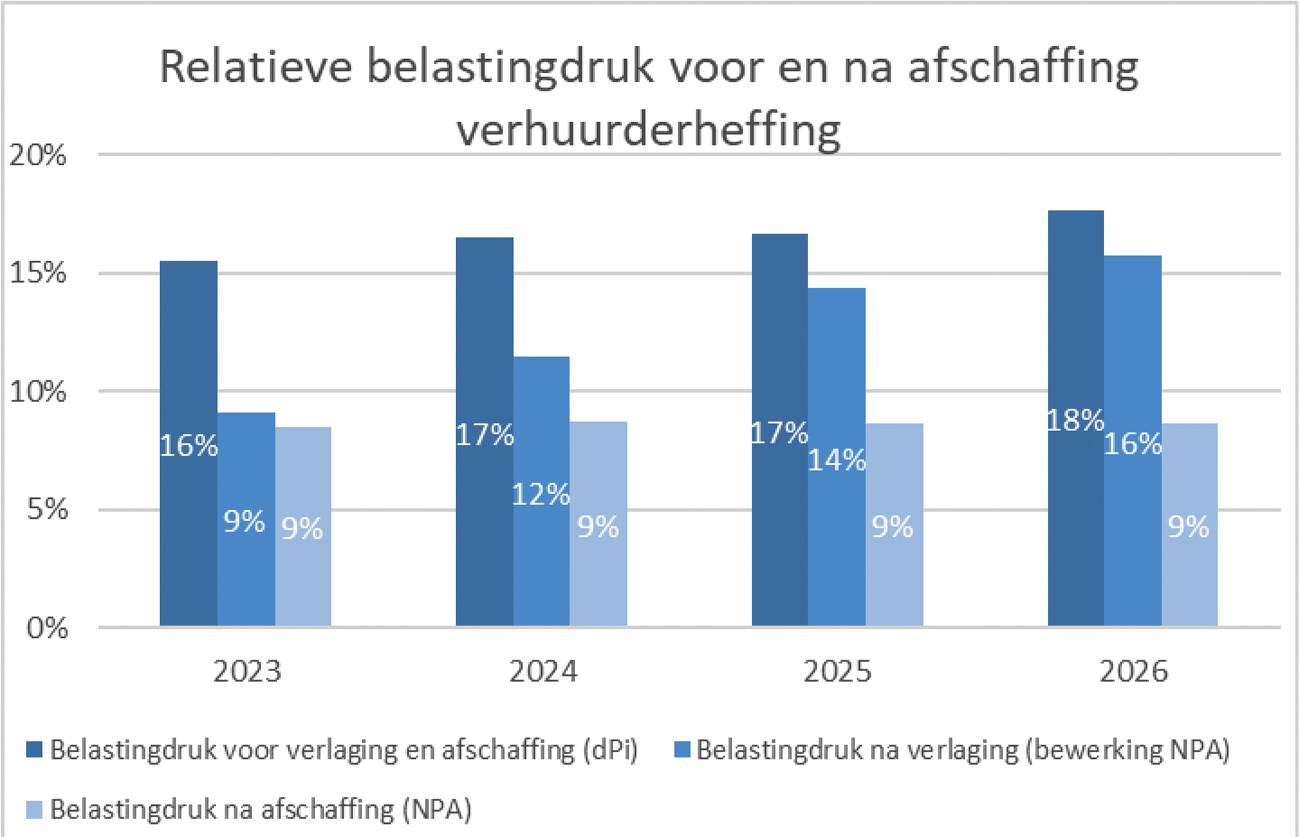

De belastingdruk van woningcorporaties laat na de afschaffing van de verhuurderheffing in relatie tot de bruto huurinkomsten een stabiel verloop zien. De relatieve belastingdruk uitgedrukt in een percentage van de jaarhuur blijft in de periode 2023-2026 met 9% namelijk elk jaar nagenoeg gelijk. Voor afschaffing van de verhuurderheffing liep de relatieve belastingdruk in de sector geleidelijk op naar bijna 18% in 2026 en bijna 16% als het verlaagde tarief van de verhuurderheffing nog van toepassing zou zijn, zie onderstaande figuur.

Figuur: relatieve belastingdruk (in percentage van de inkomsten) voor en na afschaffing verhuurderheffing

Tot slot

De belastingdruk van woningcorporaties gaat door de afschaffing van de verhuurderheffing aanzienlijk afnemen. De extra investeringscapaciteit die dit oplevert gaan woningcorporaties inzetten voor het realiseren van de opgaven uit de NPA. Uit een doorrekening van de NPA blijkt dat de opgaven landelijk financieel haalbaar zijn. Hierbij is rekening gehouden met de afschaffing van de verhuurderheffing en een stijging van de vpb zoals toegelicht in deze brief.

In de NPA is ook afgesproken dat de (fiscale) lastendruk van corporaties actief zal worden gemonitord, in het licht van de financiële haalbaarheid van de maatschappelijke opgaven van corporaties. Er is afgesproken om de financiële haalbaarheid van de maatschappelijke opgaven door corporaties in 2024 integraal in beeld te brengen. Daarbij worden ook veranderingen in macro-economische omstandigheden meegenomen.

De Minister voor Volkshuisvesting en Ruimtelijke Ordening, H.M. de Jonge

Richtlijn (EU) 2016/1164 van de Raad van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt (PbEU 2016, L 234/26).

Bij behandeling van het wetsvoorstel verlaging tarief verhuurderheffing en maandelijkse wijziging bedragen heffingsverminderingen, Handelingen I 2021/22, nr. 11, item 3.

Zie de bijlagen bij de nationale prestatieafspraken, Kamerstukken 29 453 en 27 926, nr. 551.

Er blijven onderlinge verschillen tussen provincies en ook binnen provincies; onderlinge solidariteit en in het uiterste geval projectsteun zullen nodig zijn om de opgave overal volledig haalbaar te maken.

EBITDA is de afkorting van Earnings Before Interest, Tax, Depreciation and Amortisation(EBITDA). Oftewel: de winst vóór aftrek van rentekosten, belastingen, afschrijving en afboekingen.

De prognosecijfers uit de situatie voor de afschaffing van de verhuurderheffing zijn afkomstig uit de meerjarenbegrotingen van woningcorporaties (dPi 2021). In deze prognosecijfers hebben de meeste woningcorporaties nog geen rekening gehouden met de verlaging van de verhuurderheffing conform de motie Hermans (verlaging tarief en tegemoetkoming voor aanscherping ATAD1), de aanscherping van ATAD1 en de afschaffing van de verhuurderheffing vanaf 2023. Daarnaast hebben woningcorporaties in hun meerjarenbegrotingen nog geen rekening gehouden met de opgaven uit de nationale prestatieafspraken.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29453-555.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.