Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 21 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 14 oktober 2022

Inhoudsopgave

|

I. ALGEMEEN |

2 |

|

1. Inleiding |

4 |

|

2. Inkomensbeleid |

8 |

|

3. Box 3 |

15 |

|

4. Verhogen onbelaste reiskostenvergoeding |

21 |

|

5. Uitfaseren oudedagreserve |

24 |

|

6. Verlagen zelfstandigenaftrek |

29 |

|

7. Afschaffen middelingsregeling |

34 |

|

8. Actualiseren leegwaarderatio |

39 |

|

9. Aanpassen culturele multiplier voor partners |

45 |

|

10. Uitfaseren IACK |

47 |

|

11. Afbouw algemene heffingskorting met verzamelinkomen |

51 |

|

12. Oudedagsverplichting aanwenden ter verkrijging van een lijfrente |

54 |

|

13. Introduceren twee schijven box 2 |

55 |

|

14. Gebruikelijkloonregeling |

61 |

|

15. Beperken 30% regeling |

62 |

|

16. Verlagen schijfgrens vennootschapsbelasting naar € 200.000 en verhogen laag tarief naar 19% |

72 |

|

17. Afschaffen en verlagen van de schenkingsvrijstelling eigen woning |

80 |

|

18. Verhogen algemene tarief overdrachtsbelasting van 8% naar 10,4% |

83 |

|

19. Algemeen btw-tarief op lachgaspatronen |

87 |

|

20. Btw-nultarief op de levering en installatie van zonnepanelen |

87 |

|

21. Beëindigen vrijstelling bpm bestelauto’s ondernemers, aanpassing grondslag bpm bestelauto’s en verhoging van het tarief in de motorrijtuigenbelasting voor bestelauto’s ondernemers |

90 |

|

22. Aanscherpen CO2-heffing industrie |

95 |

|

23. Samenhangende wijzigingen Wet belastingen op milieugrondslag en Wet opslag duurzame energie- en klimaattransitie |

97 |

|

24. Verhogen vliegbelasting |

108 |

|

25. Verhogen tabaksaccijns |

112 |

|

26. Verlengen verlaagde accijnstarieven op ongelode benzine, diesel en LPG |

116 |

|

27. Verhogen verbruiksbelasting van alcoholvrije dranken |

120 |

|

28. Uitzonderen toeslagpartnerbegrip en medebewonerschap huurtoeslag bij particuliere opvang ontheemde Oekraïners |

123 |

|

29. Uitzonderen toeslagpartnerbegrip voor personen die wegens huiselijk geweld naar de opvang zijn gevlucht |

126 |

|

30. Inkomensbeleid Caribisch Nederland |

128 |

|

31. Budgettaire aspecten |

129 |

|

32. Uitvoeringsgevolgen Belastingdienst, Douane en Toeslagen |

132 |

|

33. Overige vragen |

134 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, D66, de PVV, het CDA, de SP, de PvdA, GroenLinks, de ChristenUnie, de SGP en het lid Omtzigt.

De leden van de fracties van D66 en GroenLinks vragen op welke wijze in het pakket Belastingplan 2023 invulling is gegeven aan vereenvoudiging van het fiscale stelsel en welke andere maatregelen hierbij zijn overwogen. De leden van D66 vragen in het verlengde hiervan welke doelen en eisen de regering zou stellen aan een nieuw stelsel en of beoogd is daarvoor voorstellen te doen. In het coalitieakkoord is de ambitie uitgesproken om het belastingstelsel te vereenvoudigen. In het wetsvoorstel Belastingplan 2023 wordt hiervoor een aantal belangrijke stappen gezet door voor te stellen een vijftal specifieke regelingen af te schaffen. Zo wordt voorgesteld de inkomensafhankelijke combinatiekorting (IACK) en de Fiscale oudedagsreserve (FOR) uit te faseren. Daarbij wordt ook voorgesteld de middelingsregeling, de schenkingsvrijstelling voor de eigen woning en de gebruikelijkloonregeling voor start-ups af te schaffen. Met de afschaffing van bovengenoemde maatregelen worden de meeste maatregelen voor vereenvoudiging uit het coalitieakkoord uitgevoerd. Voor het pakket Belastingplan 2023 zijn geen andere maatregelen overwogen, omdat ernaar gestreefd is om fiscale wetgeving zo veel mogelijk te spreiden en vrijwel alleen de maatregelen uit het coalitieakkoord die per 1 januari 2023 in werking moesten treden of dan vast moesten staan voor de uitvoering door de Belastingdienst zijn opgenomen. Om deze reden is er dit jaar bijvoorbeeld geen wetsvoorstel Overige fiscale maatregelen 2023 onderdeel van het pakket. Voor de zomer van 2023 komt het kabinet met concrete voorstellen om verdere stappen te zetten in het verminderen van niet effectieve en doelmatige fiscale regelingen en vereenvoudiging van het fiscale stelsel. Het kabinet richt zich daarbij op verbeteringen binnen het huidige belastingstelsel, omdat daar al veel vereenvoudiging mogelijk is.

De leden van de fractie van D66 vragen op welke manier de motie Van Weyenberg1 invulling heeft gekregen bij de vormgeving van dit pakket Belastingplan 2023 en overig fiscaal beleid van het afgelopen jaar. De motie Van Weyenberg c.s. uit 2020 met het verzoek bij de besluitvorming ook standaard te kijken naar het effect op de vermogensongelijkheid vormde de belangrijkste aanleiding voor het IBO Vermogensverdeling waartoe het vorig kabinet opdracht heeft gegeven. Een van de hoofdvragen uit de taakopdracht van dit IBO was dan ook welke rol de vermogensverdeling kan en dient te spelen in de besluitvorming. Een van de belangrijkste aandachtspunten die uit het IBO naar voren is gekomen is de rol van het belastingstelsel. Het rapport maakt helder dat de huidige fiscale onevenwichtigheden en complexiteit in het belastingstelsel de verschillen tussen huishoudens in de bestaande vermogensverdeling vergroot. Bij de implementatie van het boxenstelsel is uitgegaan van een zeker evenwicht in de fiscale behandeling van het inkomen van verschillende type werkenden. Zoals het IBO beschrijft, is dit globale evenwicht steeds meer uit zicht geraakt. Ook worden de fiscaal relevante inkomens uit vermogen van huishoudens zeer verschillend belast. Het kabinet deelt de lijn uit het IBO dat het wenselijk is stappen te zetten om het globale evenwicht te herstellen en de belasting van inkomen uit arbeid en vermogen meer in evenwicht te brengen. Vastgesteld kan worden dat de voorgenomen maatregelen in het Belastingplan 2023 de belastingdruk op inkomen uit vermogen verhoogt en die op arbeid verlaagt. Dit maakt het fiscale stelsel evenwichtiger en dat draagt bij aan een evenwichtigere vermogensverdeling.

De leden van de fracties van D66 en GroenLinks vragen op welke wijze invulling is gegeven aan het voornemen om het belastingstelsel te vereenvoudigen, welke vereenvoudigingsmaatregelen uit het Belastingplan gezien kunnen worden als stappen richting een toekomstig stelsel en waarom er niet meer vereenvoudigingsmaatregelen zijn genomen in het Belastingplan. De leden van de fractie van de VVD vragen waarom de regering zich alleen richt op ondoelmatige of ondoeltreffende regelingen die een structurele opbrengst hebben. Deze leden vragen of de regering het eens is met de leden van de fractie dat er ook ondoelmatige of ondoeltreffende regelingen zijn met hoge uitvoeringskosten aan de zijde van de Belastingdienst en/of het bedrijfsleven. Deze leden vragen zich af of de regering kan toezeggen om ook deze regelingen te schrappen dan wel te vereenvoudigen. De leden van de fractie van de SP vragen waarom de regering kiest voor een specifieke volgorde in het afschaffen van de regelingen en waarom niet bijvoorbeeld de innovatiebox wordt afgeschaft in plaats van de middelingsregeling.

In het coalitieakkoord is de ambitie uitgesproken om het belastingstelsel te vereenvoudigen. Daarvoor kijkt het kabinet als eerste naar fiscale regelingen zoals aftrekposten of vrijstellingen. Veel van de fiscale regelingen zijn ooit ingevoerd met een bepaald beleidsdoel voor ogen en met de beste bedoelingen, maar ze hebben ook een prijs. Het belastingstelsel wordt er ingewikkelder door, het leidt tot budgettaire derving en het doel van de ene regeling kan inwerken tegen de andere regeling. Fiscale regelingen zijn daarom maatschappelijk alleen te verantwoorden als ze aantoonbaar doeltreffend en doelmatig zijn. Het kabinet wil daarom gericht te werk gegaan met de vereenvoudiging van het belastingstelsel door fiscale regelingen tegen het licht te houden aan de hand van de volgende criteria:

• Een beleidsdoel dat niet meer actueel is / waarbij geen onderbouwing voor overheidsingrijpen (meer) bestaat;

• Negatieve evaluatie-uitkomsten doeltreffendheid en/of doelmatigheid (zie bijlage 1 onderzoek fiscale regelingen);

• Als de regeling complex in de uitvoering en/of handhaving is voor de Belastingdienst;

• Als sprake is van slechte uitlegbaarheid, veel foutief gebruik of bovenmatige belasting van het doenvermogen van belastingplichtigen;

De regering zet met het Belastingplan 2023 een eerste stap in de vereenvoudiging door vijf fiscale regelingen af te schaffen. Voor de zomer van 2023 komt het kabinet met concrete voorstellen om verdere stappen te zetten in de aanpak van fiscale regelingen en vereenvoudiging van het fiscale stelsel

Daarnaast heeft het kabinet besloten tot een aanpak van opmerkelijke belastingconstructies en negatief geëvalueerde fiscale regelingen met een taakstellende opdracht van € 550 miljoen. Het kan hierbij ook gaan om opmerkelijke gebruik van fiscale regelingen. Volgend voorjaar komt het kabinet met een voorstel hoe deze taakopdracht in te vullen.

De leden van de fractie van D66 vragen op welke wijze rekening is gehouden met de indicatoren van brede welvaart bij het opstellen van de Belastingplanmaatregelen. De regering gaat in zijn algemeenheid uit van de meest actuele en relevante cijfers voor beslissingen op verschillende beleidsterreinen, zo ook voor het opstellen van het Belastingplan. De indicatoren op het gebied van brede welvaart, zoals in de Monitor Brede Welvaart van het CBS en indicatoren in verschillende publicaties van de planbureaus, zijn relevant voor onderdelen van dit Belastingplan. Ter illustratie wordt bijvoorbeeld op het gebied van verduurzamende belastingen gekeken naar inzichten vanuit de klimaat-gerelateerde cijfers uit de Monitor Brede Welvaart van het CBS en publicaties van het Planbureau voor de Leefomgeving (PBL). Het is niet mogelijk om een overzicht van alle relevante indicatoren voor het Belastingplan te geven, omdat in verschillende facetten van het beleidsproces verschillende indicatoren en inzichten bijdragen aan een uiteindelijke beleidsmaatregel.

De leden van de fractie van de PVV vragen of de regering kan aangeven met welke inflatiecijfers de regering rekent voor 2022 en 2023 en in hoeverre deze cijfers zich verhouden tot de meest actuele cijfers van het Centraal Bureau voor de Statistiek (CBS) (HICP september 2022: 17,1%). De regering gaat uit van de meest recente inflatiestatistieken van het CBS en de meest recente inflatieramingen van het CPB. Hoofdzakelijk zijn dit de maandelijks inflatie-realisatiecijfers van het CBS – zoals het HICP cijfer van 17,1 procent in september – en de cijfers uit de meest recente raming van het CPB, momenteel de publicatie «Macro Economische Verkenningen» van september. De inflatieraming van het CPB voor 2022 is 9,9%. Als het prijsniveau vanaf september ongewijzigd zou blijven, is het inflatiecijfer voor 2022 10,2%. Het realisatiecijfer zal dus mogelijk hoger liggen dan het geraamde cijfer.

In het verlengde van de voorgaande vraag verzoeken deze leden aan de regering om aan te geven wat nog gewijzigd wordt via een nota van wijziging. De verhoging van de vrije ruimte over de eerste € 400.000 van de fiscale loonsom van de werkkostenregeling (WKR) met 0,22%-punt, zoals aangekondigd in de aanbiedingsbrief bij het pakket Belastingplan 203, wordt nog via een nota van wijziging op het wetsvoorstel Belastingplan 2023 gerealiseerd. Deze nota van wijziging zal op korte termijn ingediend worden. De WKR is de regeling in de loonbelasting voor onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen die door de werkgever aan de werknemer worden gegeven in het kader van de dienstbetrekking. Via de vrije ruimte van de WKR kunnen werkgevers vergoedingen, verstrekkingen en terbeschikkingstellingen onbelast aan hun werknemers geven voor zover geen gerichte vrijstelling van toepassing is.

De vrije ruimte bedraagt op dit moment per werkgever 1,7% van – kort gezegd – de fiscale loonsom van alle werknemers gezamenlijk, voor zover die loonsom niet hoger is dan € 400.000 plus 1,18% van het restant van die loonsom.

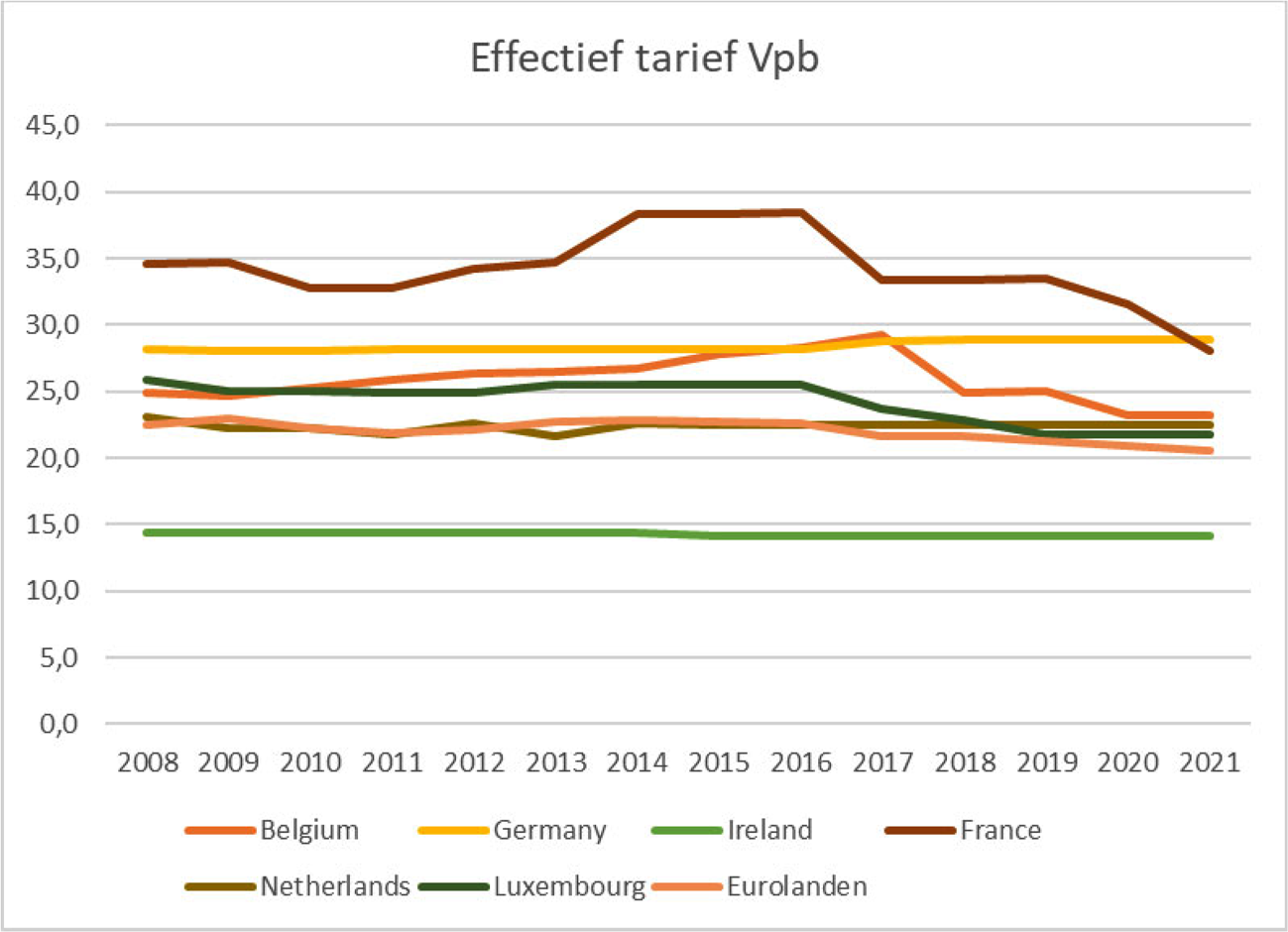

De leden van de fractie van de VVD vragen wat het effect is van het zwaar belasten van kapitaal op de economie en of een kans bestaat dat kapitaal wegvloeit naar het buitenland bijvoorbeeld via investeringen. Ook vragen deze leden of het klopt dat de regering ernaar streeft kapitaal gelijk te belasten als arbeid en zo ja, of daaraan risico’s kleven voor de economie. Het kabinet hecht aan een aantrekkelijk vestigings- en investeringsklimaat. Bij de vergelijking van de internationale concurrentiepositie wordt met name gekeken naar het algemene Vpb-tarief. Er zijn maar weinig Europese OESO landen met daarnaast nog een laag Vpb tarief. Van de zeven landen die dat hebben, hanteert Nederland op dit moment (2022) de op een na hoogste schijfgrens en biedt Nederland op dit moment samen met Polen het meest riante lage tarief (in termen van tariefverschil tussen het algemene en lage Vpb-tarief). Zie ook de tabel op pagina 97 met een internationale vergelijking. Het verschil tussen het lage en algemene Vpb-tarief in Nederland is dus groot. Afschaffen van het lage Vpb-tarief zal waarschijnlijk slechts een gering effect hebben op de internationale concurrentiepositie. Het huidige Vpb-tariefsverschil vormt wel de spil in de onevenwichtige belasting van inkomen uit arbeid versus inkomen uit vermogen respectievelijk de belasting van verschillend vermogen met alle gevolgen van dien zoals fiscaal gedreven keuzes en belastingconstructies. Een onevenwichtig belastingstelsel is in meerdere opzichten ondoelmatig en uiteindelijk slecht voor de economie. Het kabinet hecht daarom aan een evenwichtig belastingstelsel en herstel van het globaal evenwicht, wat uitgangspunt was bij de invoering van het boxenstelsel in 2001. Het kabinet zet met de huidige maatregelen ten aanzien van het lage Vpb tarief en ander maatregelen een belangrijke stap in de aanpak van fiscale onevenwichtigheden. Het kabinet koestert daarbij het uitgangspunt dat werk moet lonen. Het zwaarder belasten van vermogen met dit Belastingplan schept ruimte om in datzelfde Belastingplan de lasten op arbeid voor werknemers én werkgevers te verlagen hetgeen de werkgelegenheid stimuleert. Daarmee snijdt het mes aan twee kanten.

De leden van de fractie van D66 vragen of het kabinet een overzicht kan geven van de ontwikkeling van de lastendruk op arbeid (in box 1) in de kabinetten Rutte I – Rutte IV. Uit de analyses op macroniveau in de «Bouwstenen voor een beter belastingstelsel» blijkt dat de lastendruk op arbeid de afgelopen twintig jaar is gestegen. Deze stijging vond vooral plaats tussen 2007 en 2018 en valt daarmee voor een groot deel samen met de periode Rutte I – Rutte IV. In dit rapport is de macro lastendruk op arbeid uitgesplitst naar loon- en inkomensheffing, premies werknemersverzekeringen en zorgpremies plus zorgtoeslag. De stijging van de lastendruk op arbeid is vooral te wijten aan hogere zorgpremies. De loon- en inkomensheffing stijgt tussen 2007 en 2018 van 12,5% naar 13,6% van het bbp. Tussen 2018 en 2021 daalt dit percentage weer naar 12,6%.

Om te bepalen hoe de belastingdruk voor een werkend individu is veranderd, is in het bouwstenen-rapport ook een analyse opgenomen op microniveau. Uit die analyse blijkt dat de wijzigingen in het stelsel van belastingen en toeslagen voor de meeste werkende belastingplichtigen resulteren in een lastenverlichting over de periode 2005–2021. Dit laat onverlet dat belastingplichtigen een gelijke of zelfs hogere lastendruk kunnen ervaren wanneer tegenover lagere inkomstenbelasting bijvoorbeeld hogere zorgpremies staan.

De leden van de fractie van de PvdA hebben vragen gesteld over de verhuurderheffing en de daaraan gerelateerde investeringsverklaringen die worden afgegeven door de Rijksdienst voor Ondernemend Nederland. Het wetsvoorstel Intrekking van de Wet maatregelen woningmarkt 2014 II (afschaffing verhuurderheffing) is, separaat van het Belastingplan 2023, op 7 oktober bij uw Kamer ingediend2 door de Minister voor Volkshuisvesting en Ruimtelijke Ordening (VRO) mede namens de Staatssecretaris van Financiën, Fiscaliteit en Belastingdienst. De vragen die de leden van de fractie van de PvdA over de verhuurderheffing hebben gesteld zullen in dit kader worden doorgeleid naar de Minister voor VRO.

De leden van de fractie van de PvdA stellen een aantal vragen ten aanzien van de mogelijkheid in de Btw-richtlijn om de renovatie en voortbrengingskosten van sociale huisvesting onder het verlaagde btw-tarief te brengen, waarom dit niet in de Nederlandse wet is geïmplementeerd en waarom Appendix 3 bij Bijlage 5 (Beleidsruimte btw-tarievenrichtlijn behorend bij Fiscale beleids- en uitvoeringsagenda) behorend bij de brief van 3 juni 2022 (kenmerk 2022–0000132565) de indruk wekt dat het verlaagde tarief bij sociale huisvesting wel (volledig) is geïmplementeerd. De Btw-richtlijn biedt onder meer de mogelijkheid voor een verlaagd btw-tarief voor de levering en bouw van in het kader van sociaal beleid verstrekte huisvesting, voor renovatie en verbouwing met inbegrip van afbraak en heropbouw en voor herstelling van huisvesting en particuliere woningen. Appendix 3 heeft niet als doel om een uitputtend overzicht te geven van de reikwijdte van de posten die Nederland onder het verlaagd tarief heeft gebracht. De insteek van die appendix was inzicht te bieden in het feit dat Nederland bijna volledig gebruik maakt van de mogelijkheid om maximaal 24 posten onder het verlaagde tarief te brengen. In voetnoot 50 bij Appendix 3 van de hiervoor aangehaalde Bijlage 5 is aangegeven dat niet ieder punt van Bijlage III van de Btw-richtlijn met dezelfde reikwijdte in Nederland is geïmplementeerd. Dat geldt ook ten aanzien van punt 10. Dit punt is deels geïmplementeerd doordat Nederland het verlaagd tarief toepast op het schilderen en stukadoren van woningen na meer dan twee jaren na het tijdstip van eerste ingebruikneming en het aanbrengen van op energiebesparing-gericht isolatiemateriaal aan vloeren, muren en daken van woningen na meer dan twee jaren na het tijdstip van eerste ingebruikneming.

De mogelijkheid om een verlaagd tarief toe te passen op de levering en bouw van in het kader van sociaal beleid verstrekte huisvesting bestaat al langer.3 Mijn ambtsvoorganger heeft op 14 juni 2000 toegelicht waarom deze mogelijkheid niet in de Nederlandse wetgeving is opgenomen.4 Onder meer zou het volledig implementeren van deze post tot afbakeningsproblemen leiden ter zake van het begrip «in het kader van sociaal beleid verstrekte huisvesting».

Zoals ook aangegeven in Bijlage 5 (Beleidsruimte Btw-tarievenrichtlijn) bij de brief van 3 juni 20225 heeft het kabinet op dit moment geen voornemen om gebruik te maken van de verruiming van punt 10 van bijlage III vanaf 6 april 2022.6 Dit jaar wordt het verlaagde btw-tarief in algemene zin geëvalueerd door het Ministerie van Financiën. Onderdeel van deze evaluatie is de doeltreffendheid en doelmatigheid van verlaagde btw-tarieven. In het algemeen geldt dat het kabinet de uitkomsten van deze evaluatie wil afwachten voordat er verdere beleidsmatige keuzes rond de btw-tarieven worden gemaakt. Het budgettaire effect van het toepassen van het verlaagde tarief bij het voortbrengen van sociale huisvesting is zodoende op dit moment niet bekend.

De leden van de PVV-fractie vragen of het kabinet kan aangeven waarom er niet is gekozen om een btw-nultarief toe te passen op levensmiddelen om de koopkracht op peil te houden. Momenteel is op voedingsmiddelen (inclusief water) reeds het verlaagde tarief van 9% van toepassing. Daarnaast geldt dat juist ook hogere inkomens die geen of minder ondersteuning nodig hebben zouden profiteren van deze maatregel, die daarmee erg ongericht is. Ook speelt bij een btw verlaging altijd onzekerheid over de vraag in hoeverre de verlaging wordt doorberekend consumentenprijzen. Het Ministerie van Financiën onderzoekt deze en andere vragen in de evaluatie verlaagde btw-tarieven. De resultaten van dit onderzoek worden begin 2023 verwacht. Het kabinet heeft voor andere koopkrachtmaatregelen gekozen.

Daarnaast verzoeken deze leden om in het kader van de stijgende inflatie vanwege de energieprijzen aan te geven wat de ratio is achter de verhoging van het btw-tarief van 9% naar 21% en waarom er niet voor is gekozen om het btw-tarief te verlagen naar 5 of 0%. De Europese btw-richtlijn staat het niet toe om een btw-nultarief toe te passen op energie. Toepassing van een verlaagd btw-tarief is wel mogelijk. Daar heeft Nederland gebruik van gemaakt: vanaf 1 juli 2022 is het btw-tarief voor energie tijdelijk verlaagd van 21% naar 9%. Deze tijdelijke btw-verlaging loopt per 1 januari 2023 af, waarna door middel van andere maatregelen de effecten van de hoge energieprijzen worden gedempt. Deze maatregelen zijn te verkiezen boven een verlenging van de btw-verlaging, omdat een btw-verlaging minder gericht is dan die maatregelen.

Een verlaging naar 5% is niet mogelijk in verband met het huidige ICT-systeem van de Belastingdienst. Dat systeem staat op dit moment slechts drie btw-tarieven toe en daarvan wordt volledig gebruik gemaakt met de huidige btw-tarieven van 21%, 9% en 0%.

De leden van de fractie van GroenLinksvragen of de regering de opvatting deelt dat de voorgestelde maatregelen voornamelijk bedoeld zijn om koopkrachtsteun te bieden in 2023. Het ondersteunen van de koopkracht is inderdaad een belangrijk onderdeel van het pakket Belastingplan 2023. Daarnaast kent het pakket een aantal andere thema’s. Zo worden er diverse maatregelen voorgesteld om het belastingstelsel te vergroenen. Het wetsvoorstel voor een minimum CO2-prijs voor de industrie, het aanscherpen van de bestaande CO2-heffing industrie en het verhogen van de vliegbelasting zijn daar voorbeelden van. Verder wordt in lijn met de aanbevelingen van het IBO Vermogensverdeling de belasting op inkomen en vermogen meer in evenwicht gebracht. Dit gebeurt bijvoorbeeld met het verhogen van het lage vennootschapsbelastingtarief naar 19%, het verder afbouwen van de zelfstandigenaftrek en het afschaffen van de doelmatigheidsmarge. Deze maatregelen helpen ook om de arbeidsmarkt meer in balans te brengen door het onderscheid tussen werknemers en zelfstandigen te verminderen. Ten slotte worden op het gebied van gezondheid enkele voorstellen gedaan door bijvoorbeeld een verhoging van de tabaksaccijns.

De leden van de SP-fractie verwijzen naar de lijst complex uitvoerbare regelingen die toenmalig Staatssecretaris van Financiën Wiebes naar uw Kamer heeft verzonden. Ik zal uw Kamer een bijgewerkt overzicht van de onderwerpen op deze lijst toesturen met de huidige stand van zaken. Ik streef ernaar om deze mee te sturen met de set schriftelijke antwoorden op vragen gesteld tijdens het wetgevingsoverleg.

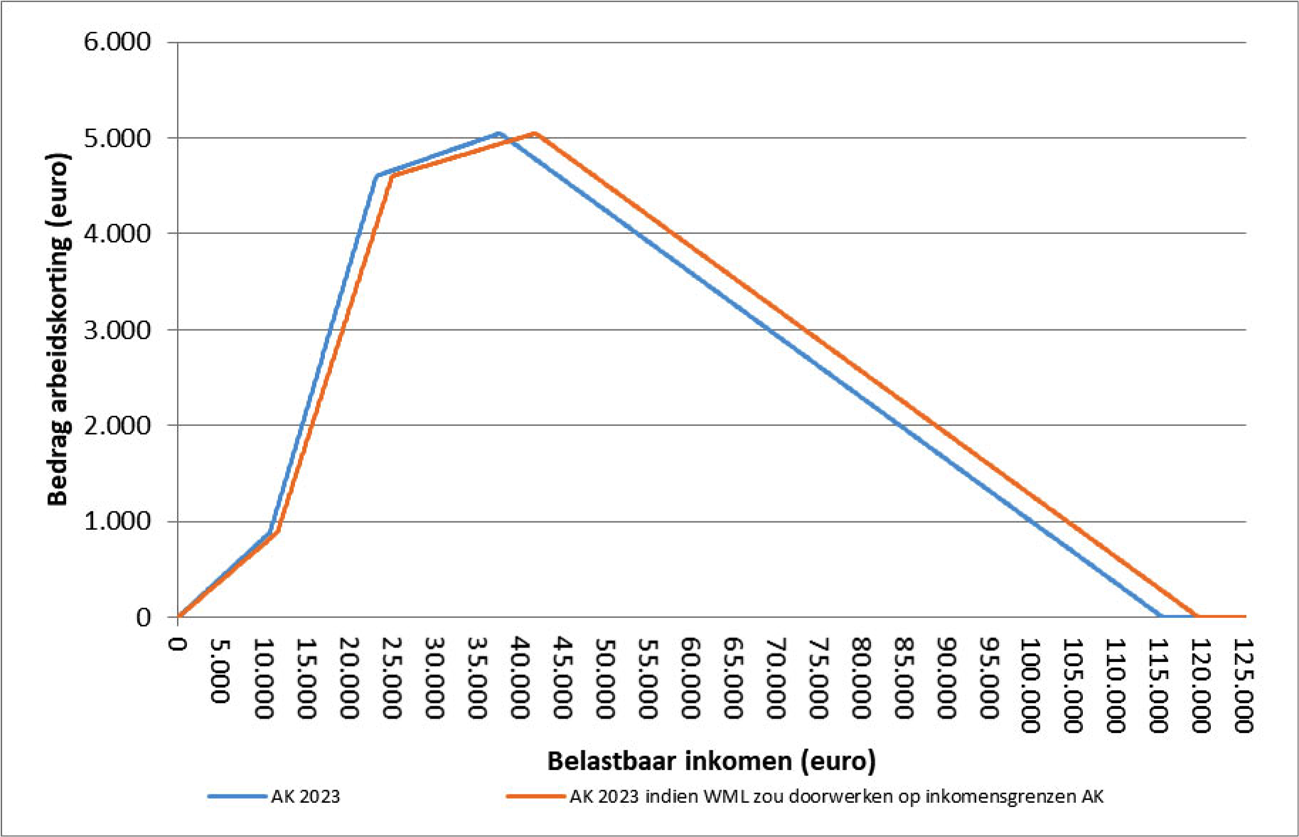

De leden van de fractie van de PVV vragen waarom de effectieve marginale druk kan oplopen tot 87 procent en wat de gevolgen daarvan zijn voor de koopkracht van huishoudens. Deze leden vragen of het kabinet uitgebreid kan ingaan op de voorgenomen maatregelen die de marginale druk verhogen of juist verlagen. De leden van de fractie van de PVV vragen daarnaast welke maximale marginale druk het kabinet nog acceptabel acht en bij welke marginale druk de bereidheid tot meer werken afneemt. Daarnaast vragen deze leden zich af in hoeverre de gepresenteerde marginale druk zich verhoudt tot de ambitie van de regering om inkomen uit arbeid lager te belasten. De leden van de fractie van de ChristenUnie merken op dat de marginale druk voor eenverdieners met kinderen en een inkomen tussen de € 30.000 en € 50.000 met ongeveer acht procentpunt stijgt van 72 procent naar 80 procent. Deze leden vragen zich af of het kabinet deze stijging als een onwenselijke ontwikkeling ziet. Marginale druk en koopkracht zijn twee verschillende concepten. Juist omdat het kabinet beleid voert om de koopkracht van huishoudens te verbeteren, stijgt de marginale druk voor een bepaalde groep huishoudens. Dit betreft vooral huishoudens die door de verhogingen van de toeslagen recht krijgen op deze gerichte inkomensondersteuning. De toeslagen zijn zo vormgegeven dat de laagste inkomens het hoogste bedrag krijgen en dit recht afneemt bij hogere inkomens. Huishoudens met een inkomen in het afbouwtraject van de toeslagen hebben daardoor bij een inkomensstijging te maken met een combinatie van belastingheffing en dalende toeslagen. In het concrete voorbeeld uit het Belastingplan loopt de marginale druk op tot 87% voor een huishouden met kinderen waarin niet beide partners werken en, dat woont in een huurwoning waarvoor recht op huurtoeslag bestaat. Deze combinatie van factoren komt in de gehele populatie niet vaak voor. Volgend jaar is de marginale druk voor 98% van de huishoudens lager dan 80%. Het is echter een misverstand dat een hoge marginale druk ook betekent dat de gemiddelde belastingdruk hoog is. Een hoge marginale druk gaat in het huidige stelsel juist veelal samen met een relatief lage gemiddelde druk. Dit komt doordat de hogere marginale druk het gevolg is van (de afbouw van) inkomensregelingen. Deze inkomensondersteuning zorgt tegelijkertijd voor een lage gemiddelde druk voor mensen die recht hebben op deze regelingen. Dit geldt ook voor een deel van de maatregelen in het huidige pakket: zij verhogen de marginale druk, maar zorgen er tegelijk voor dat huishoudens meer overhouden. Hogere marginale druk en lagere belasting op arbeid gaan in dit geval dus samen. De hogere toeslagen zorgen er voor dat meer huishoudens recht krijgen op deze toeslagen, waardoor ook meer huishoudens te maken krijgen met het afbouwtraject van de toeslagen en daarmee een hogere marginale druk. Aan de andere kant schuiven de afbouwpunten van de toeslagen naar een hoger inkomensniveau door de verhoging van het wettelijk minimumloon (wml). Hierdoor hebben huishoudens met een inkomen tussen het oude en het nieuwe wml juist niet meer te maken met de afbouw van toeslagen. De gerichte inkomensondersteuning voor lage inkomens kent dus een prijs in de vorm van een hoge marginale druk voor een bepaalde groep huishoudens. Hier bestaan geen eenvoudige oplossingen voor. Enerzijds kan minder inkomensondersteuning voor de laagste inkomens worden gegeven, maar dit gaat ten koste van de koopkracht van deze meest kwetsbare huishoudens en vergroot de risico’s op armoede. Anderzijds kan de inkomensondersteuning minder gericht gemaakt worden door toeslagen helemaal niet meer af te bouwen of door deze inkomensondersteuning minder snel af te bouwen. Die optie is echter zeer kostbaar en trekt nog meer huishoudens het toeslagenstelsel in. Een tragere afbouw, vergroot het aantal huishoudens dat met een verhoogde marginale druk te maken krijgt. Inkomensondersteuning moet bovendien ook betaald worden; door iedereen te ondersteunen wordt dus eigenlijk niemand ondersteund. Het kabinet ziet de stijging van de marginale druk als gevolg van de (tijdelijke) inkomensondersteunende maatregelen uit de miljoenennota bij bepaalde huishoudens dan ook als onvermijdelijk in het licht van de huidige situatie.

De leden van de fractie van de ChristenUnie vragen welke ambities het kabinet heeft om de marginale druk te laten afnemen. De leden van de fractie van de SGP vragen hoe het kabinet de voorgestelde plannen ziet in relatie tot het rapport «Marginale druk: op het randje van de mogelijkheden«. Deze leden vragen waarom het kabinet ervoor kiest voor een verhoging van heffingskortingen en toeslagen en niet voor een verlaging van de marginale druk. Specifiek vragen zij waarom het kabinet niet heeft gekozen voor een grotere daling van het tarief in de eerste schijf in plaats van een verhoging van de arbeidskorting. Zij vragen of het kabinet open staat voor maatregelen die de marginale druk en de kloof tussen een- en tweeverdieners verlagen. Het kabinet vindt het belangrijk dat (meer) werken loont en neemt daarom een aantal maatregelen die daaraan bijdragen: het verlagen van het tarief in de eerste schijf en het verhogen van het minimumloon en de arbeidskorting. Tegelijkertijd hebben we door de hoge inflatie te maken met een ongekende koopkrachtdaling, waarbij het kabinet het belangrijk vindt om ondersteuning te bieden aan de huishoudens die dat het hardste nodig hebben. Daarbij heeft het kabinet niet alleen aandacht voor de laagste inkomens, maar ook voor werkenden die steeds meer moeite hebben om rond te komen. Juist om ook deze groep tegemoet te komen en werken lonender te maken, kiest het kabinet voor een verhoging van de arbeidskorting. Een deel van deze ondersteuning leidt voor sommige huishoudens tot een hogere marginale druk. In deze ongekende tijden is dat een nadeel dat het kabinet accepteert om te voorkomen dat huishoudens deze winter in de kou zitten. Tegenover de hogere marginale druk staat meer inkomensondersteuning via toeslagen en/of hogere arbeidskorting.

Dit laat onverlet dat de marginale druk een belangrijk aandachtspunt voor het kabinet blijft. Het kabinet blijft zoeken naar mogelijkheden om de (pieken in de) marginale druk te verlagen en heeft daarbij oog voor de positie van eenverdieners. Daarbij geldt wel de kanttekening dat er geen eenvoudige oplossingen voorhanden zijn.

De leden van de fractie van de SGP vragen of het klopt dat een tweeverdienersgezin met kinderen onder de twaalf jaar en een inkomen van € 40.000 totaal € 661 inkomstenbelasting betaalt en een eenverdienersgezin met dezelfde kenmerken € 7.862 inkomstenbelasting betaalt. Dat klopt. Het verschil wordt veroorzaakt doordat tweeverdieners allebei werken en daardoor recht hebben op de inkomensafhankelijke combinatiekorting en beide recht hebben op de arbeidskorting. Ook kunnen ze beide de algemene heffingskorting volledig verzilveren. Er zijn wel een paar kanttekeningen te plaatsen bij deze vergelijking. Zo zijn er bijna geen tweeverdieners die samen niet meer dan een modaal inkomen verdienen en is een vergelijking op het niveau van 1x modaal dus inkomen niet representatief. Daarbij betekent een vergelijking van deze huishoudens bij eenzelfde inkomen doorgaans dat het tweeverdienende paar een lager uurloon heeft dan de alleenverdiener. Ten opzichte van 2021 is de betaalde belasting voor deze eenverdiener met circa € 900 gedaald en voor deze tweeverdiener met circa € 600. Desondanks ligt de betaalde belasting voor de eenverdiener nu een factor 12 hoger, terwijl dat vorig jaar een factor 7 was. Dit illustreert waarom deze factor geen goede maatstaf is.

De leden van de fractie van de SGP vragen ook naar het oplopende verschil in belastingdruk tussen een- en tweeverdieners. Het kabinet erkent dat er een verschil bestaat (zoals ook is geconcludeerd door de Commissie Draagkracht), maar niet dat dit oploopt. In de afgelopen kabinetsperiode was de koopkrachtontwikkeling voor een- en tweeverdieners ongeveer gelijk en dat geldt ook voor 2022 en 2023. Beide groepen hebben te maken met een nagenoeg even grote koopkrachtdaling in 2022, terwijl de koopkracht van eenverdieners in 2023 in doorsnee iets meer herstelt dan die van tweeverdieners. Dit heeft vooral te maken met de verhoging van het kindgebonden budget, waar eenverdieners relatief meer van profiteren.

De leden van de fractie van de SGP wijzen op een aantal knelpunten binnen het huidige belastingstelsel en vragen of een grondige herziening daarvan noodzakelijk is. In het coalitieakkoord heeft het kabinet de ambitie uitgesproken om het belastingstelsel te vereenvoudigen. Met het Belastingplan wordt hiertoe een eerste stap gezet, middels het afschaffen van de inkomensafhankelijke combinatiekorting, de middelingsregeling, de fiscale oudedagsreserve, de gebruikelijk-loonregeling voor innovatieve start-ups en de BPM vrijstelling voor bestelauto’s. Het kabinet komt voor de zomer van 2023 met concrete voorstellen om verdere stappen te zetten in de aanpak van fiscale regelingen en vereenvoudiging van het fiscale stelsel. Daarnaast werkt het kabinet op verzoek van uw Kamer aan een contourennota met varianten (inclusief tijdspad) om uiteindelijk te komen tot het afschaffen van de toeslagen. Ook dit draagt bij aan het adresseren van de knelpunten binnen het huidige stelsel.

De leden van de fractie van de VVD vragen of een overzicht van de marginale druk in 2022 en 2023 kan worden gegeven voor eenverdieners zonder kinderen en voor tweeverdieners met en zonder kinderen. De leden van de fractie van het CDA merken op dat de marginale druk stijgt door een steilere afbouw van tegemoetkomingen en vragen om een overzicht van de marginale druk in de jaren na 2024. Deze leden merken op dat de tabellen bij het Belastingplan alleen de effecten in 2022 en 2023 laten zien en vragen of het kabinet een doorkijk kan geven welke stappen gezet gaan worden om werken meer lonend te maken.

Allereerst is het niet juist dat de afbouw van de toeslagen steiler is geworden. Doordat de toeslagen verhoogd zijn, bouwen ze wel af over een langer inkomenstraject. Daarnaast schuiven de afbouwpunten omhoog vanwege de verhoging van het wml. Dit verhoogt alleen de marginale druk voor huishoudens die door de verhoging recht krijgen op toeslagen en niet voor huishoudens die de toeslagen al ontvingen. Onderstaande tabel geeft het gevraagde overzicht voor eenverdieners zonder kinderen en zonder huurtoeslag. Voor tweeverdieners is de marginale druk afhankelijk van de verdeling van het inkomen over de beide partners en verschilt de marginale druk ook tussen de minstverdienende en meestverdienende partner. De marginale druk voor tweeverdieners is eerder al inzichtelijk gemaakt als antwoord op vraag 7 bij de feitelijke vragen over de Miljoenennota 2023.7 De marginale druk in onderstaande tabel is veel lager dan voor de eenverdiener met kinderen en recht op huurtoeslag, zoals gepubliceerd bij het Belastingplan. Hieruit blijkt dat de marginale druk sterk afhankelijk is van de huishoudsamenstelling en of het huishouden al dan niet in aanmerking komt voor huurtoeslag.

Na 2023 vervalt de tijdelijke verhoging van de zorgtoeslag. Zonder deze tijdelijke verhoging zou de zorgtoeslag voor het huishouden in onderstaande tabel bij € 48.000 volledig afgebouwd zijn. Vanaf dat inkomen zou de marginale druk dan naar 54% gaan in plaats van 66%. Vanaf 2025 gaat voor alle huishoudens hetzelfde vergoedingspercentage van 96% gelden voor de kinderopvangtoeslag. Dit verlaagt voor veel huishoudens met kinderen de marginale druk.

|

Brutoloon |

2022 |

2023 |

|---|---|---|

|

15.000 |

11% |

10% |

|

16.000 |

11% |

10% |

|

17.000 |

11% |

10% |

|

18.000 |

11% |

10% |

|

19.000 |

11% |

10% |

|

20.000 |

11% |

10% |

|

21.000 |

12% |

10% |

|

22.000 |

19% |

10% |

|

23.000 |

56% |

17% |

|

24.000 |

58% |

42% |

|

25.000 |

58% |

46% |

|

26.000 |

58% |

57% |

|

27.000 |

58% |

57% |

|

28.000 |

58% |

57% |

|

29.000 |

58% |

57% |

|

30.000 |

58% |

57% |

|

31.000 |

58% |

57% |

|

32.000 |

58% |

57% |

|

33.000 |

58% |

57% |

|

34.000 |

58% |

57% |

|

35.000 |

58% |

57% |

|

36.000 |

58% |

57% |

|

37.000 |

58% |

57% |

|

38.000 |

61% |

57% |

|

39.000 |

65% |

62% |

|

40.000 |

65% |

66% |

|

41.000 |

65% |

66% |

|

42.000 |

70% |

66% |

|

43.000 |

53% |

66% |

|

44.000 |

53% |

66% |

|

45.000 |

53% |

66% |

|

46.000 |

53% |

66% |

|

47.000 |

53% |

66% |

|

48.000 |

53% |

66% |

|

49.000 |

53% |

66% |

|

50.000 |

53% |

67% |

De leden van de fractie van GroenLinks vragen waarom het bedrag van 2,4 miljard voor de verhoging van de arbeidskorting in de koopkrachtbrief afwijkt van het bedrag van 3 miljard in het Belastingplan. In het coalitieakkoord is een pakket lastenverlichting voor middeninkomens van 3 miljard euro aangekondigd. Bij de voorjaarsnota is de verhoging van de ouderenkorting teruggedraaid (als dekking voor het koppelen van de AOW aan de stijging van het minimumloon), waardoor een pakket van 2,4 miljard euro overbleef. De verhoging van de arbeidskorting is de grootste lastenverlichting in dit pakket, ter waarde van 2,8 miljard euro (de overige maatregelen tellen op tot een lastenverzwaring van 0,4 miljard euro). In augustus is in aanvulling hierop besloten de arbeidskorting verder te verhogen, waardoor de lastenverlichting via de arbeidskorting in 2023 optelt tot 3,3 miljard euro.

De leden van de fractie van de PVV vragen wat de nog verder gestegen inflatie betekent voor het beleid en cijfers die in het Belastingplan gepresenteerd worden en voor de koopkracht. De ramingen van de maatregelen in het Belastingplan staan vast en de cijfers in het Belastingplan wijzigen dus niet meer door nieuwe ontwikkelingen op het gebied van de inflatie.

Wel heeft het kabinet de invoering van een prijsplafond aangekondigd. Vanwege de (macro-economische doorwerking van) de opnieuw gestegen energieprijzen en het aangekondigde prijsplafond, kunnen de koopkrachtcijfers alleen worden geactualiseerd na een nieuwe macro-economische raming van het CPB. In de Kamerbrief over het prijsplafond zijn wel de effecten van de energierekening voor huishoudens en de stresstest geactualiseerd.8

Het lid Omtzigt vindt de vormgeving van overgangsregimes niet eenduidig en vraagt of de inkomenseffecten ervan allemaal beoogd en redelijk zijn. Het kabinet heeft per maatregel op basis van de specifieke omstandigheden beoordeeld of er noodzaak is voor een overgangsregime en hoe dit het beste vormgegeven kan worden. Omdat omstandigheden kunnen verschillen per maatregel, kunnen ook overgangsregimes verschillen. Dit betreft soms ingewikkelde afwegingen, maar naar de mening van het kabinet zijn de effecten hiervan inderdaad redelijk.

De leden van de fractie van GroenLinks vragen waarom het kabinet de arbeidskorting verhoogt om een verlaging van de inkomstenbelasting te realiseren voor mensen met lage inkomens en lage middeninkomens. Het verhogen van de arbeidskorting kent volgens deze leden een tweetal nadelen, namelijk dat mensen met een inkomen net boven modaal te maken krijgen met een flink hogere marginale druk en dat uitkeringsgerechtigden hier niet van profiteren. Deze leden vragen hoe het kabinet deze nadelen weegt. Tot slot vragen zij of er ook andere vormen van verlaging van de inkomstenbelasting overwogen zijn. Het kabinet neemt een veelvoud aan maatregelen, ook buiten de inkomstenbelasting, om alle burgers, maar vooral burgers met lage inkomens en lage middeninkomens, te ondersteunen in deze moeilijke tijden met uitzonderlijk hoge inflatiecijfers. De verhoging van de arbeidskorting is hier ook onderdeel van, al is dit niet primair het doel van de maatregel. Het primaire doel is om werken lonender te maken en de lasten op arbeid te verlagen. Om de inkomstenbelasting voor alle inkomens te verlagen, verlaagt het kabinet bovendien het tarief eerste schijf van box 1. Overigens zorgt de verhoging van de arbeidskorting juist voor een iets lagere marginale druk voor werkenden met een laag tot modaal inkomen. Voor bovenmodale inkomens leidt de verhoging slechts tot een licht hogere marginale druk van 0,65%-punt.

De leden van de fractie van GroenLinks vragen wat het kabinet vindt van het verschil dat ontstaat tussen uitkeringsgerechtigden met een net te hoog bruto-inkomen om aanspraak te maken op toeslagen en werkenden met een lager bruto-inkomen maar een hoger netto-inkomen door de hoogte van de arbeidskorting en daarnaast aanspraak maken op toeslagen. Voorts vragen zij of het kabinet de mening van deze leden deelt dat de grote complexiteit in ons belastingstelsel leidt tot willekeur in uitkomsten. Het kabinet erkent dat door verschillende inkomensafhankelijke regelingen in ons belasting- en toeslagenstelsel, die allen een bepaald specifiek beleidsdoel nastreven, op individueel niveau onevenwichtigheden kunnen ontstaan. Mede daarom heeft het kabinet het streven om ons belasting- en toeslagenstelsel te vereenvoudigen en worden daartoe ook de eerste stappen gezet. Daarbij wil het kabinet – zeker gezien de huidige krapte op de arbeidsmarkt – werken lonender maken. Daarom wordt, naast de verhoging van het minimumloon en de verlaging van het tarief in de eerste schijf, ook de arbeidskorting fors verhoogd. Dit zorgt ervoor dat werkenden netto meer overhouden van hun arbeidsinkomen en staat los van het recht op toeslagen.

De leden van de fractie van het CDA vragen of het mogelijk is dat werkgevers in 2022 een renteloze lening verstrekken aan hun werknemers vooruitlopend op de extra vrije ruimte van de werkkostenregeling (WKR) die per 2023 wordt gecreëerd.

De werkgever kan een renteloze lening verstrekken. De lening leidt niet tot belastingheffing. In dat geval behoort slechts de niet in rekening gebrachte rente tot het belaste loon. De werkgevers kunnen deze belastingheffing op de niet-geheven rente voor hun rekening nemen via de werkkostenregeling. Indien er voldoende vrije ruimte is dan kan belastingheffing op deze niet-geheven rente achterwege blijven. Het is hiervoor niet nodig om de werkkostenregeling aan te passen.

De leden van de fractie van SGP vragen naar het budgettaire belang van de verhoging van de vrije ruimte in de werkkostenregeling. Voorts vragen zij naar een verklaring van de geschatte kosten ten opzichte van de kosten van € 50 miljoen die waren geraamd voor een verhoging naar 3% in 2021. Tevens willen deze leden weten hoe hoog de vrije ruimte in de werkkostenregeling was in 2022 en hoeveel deze stijgt in 2023, voor een onderneming met vijf, tien, vijftig en honderd werknemers, rekening houdend met een gemiddelde loonsom.

De verhoging van de vrije ruimte tot een loonsom van € 400.000 van 1,7% naar 1,92% per 2023 kost jaarlijks € 49 miljoen. In het kader van Coronamaatregelen is de vrije ruimte tot een loonsom van € 400.000 in 2021 tijdelijk verhoogd van 1,7% naar 3%. Volgens de sleutel zouden de kosten van deze verhoging tot een derving van ongeveer € 235 miljoen leiden. Gezien de tijdelijkheid van de maatregel en de crisissituatie waarin veel werkgevers zich bevonden, is echter uitgegaan van een veel lagere benutting van de extra vrije ruimte dan gewoonlijk. De budgettaire derving van de verhoging in 2021 is om die reden bepaald op € 50 miljoen.

Tabel 2 geeft een overzicht van de vrije ruimte in 2022 en 2023 bij vijf, tien, vijftig en honderd werknemers, uitgaande van een gemiddeld loon van € 40.000. Voor het deel van de loonsom boven € 400.000 is het percentage van 1,18% van toepassing. Bij een loonsom tot € 400.000 loopt de extra vrije ruimte als gevolg van de verhoging in 2023 op naarmate de loonsom stijgt, tot maximaal € 880. Bij een hogere loonsom bedraagt de extra vrije ruimte € 880.

|

Aantal werknemers |

Loonsom |

Vrije ruimte 2022 |

Vrije ruimte 2023 |

|---|---|---|---|

|

5 |

200.000 |

3.400 |

3.840 |

|

10 |

400.000 |

6.800 |

7.680 |

|

50 |

2.000.000 |

25.680 |

26.560 |

|

100 |

4.000.000 |

49.280 |

50.160 |

De leden van de fractie van de SGP vragen of het kabinet bereid is om werkgevers die in 2022 aan hun werknemers een extra vergoeding willen verstrekken om de financiële positie van de werknemers te verbeteren, te faciliteren door de vrije ruimte van de werkkostenregeling voor 2022 te verhogen. Dat de wens bestaat de vrije ruimte binnen de WKR te verruimen om het mogelijk te maken voor werkgevers om hun werknemers nog in 2022 tegemoet te komen is bekend. Tijdens de Algemene Politieke Beschouwingen heeft de Tweede Kamer twee moties van het lid Wilders9 respectievelijk de leden Hermans en Heerma10 aangenomen. De laatstgenoemde motie bevat een dekking en betreft een eenmalige verruiming van de vrije ruimte in het jaar 2023. In de nota van wijziging van het wetsvoorstel Belastingplan 202311 is eveneens voor het jaar 2023 een verhoging van de vrije ruimte over de eerste € 400.000 van de fiscale loonsom opgenomen van 0,22%-punt waardoor dat percentage 1,92% wordt.

De leden van de fractie van de CDA constateren dat er meerdere maatregelen worden genomen die effect hebben op het mkb en de leden van de CDA-fractie vragen de regering wat onderaan de streep voor mkb-ers de balans is die deze leden kunnen opmaken. Zij vragen de regering daarom deze overzichtelijk onder elkaar te zetten en daarbij aan te geven wat positieve en negatieve effecten van de maatregelen voor mkb-bedrijven zijn. De miljoenennota 2023 bevat verschillende maatregelen die het bedrijfsleven raken en daarmee ook relevant zijn voor het mkb. Een aantal voorbeelden van lastenverzwaringen voor bedrijven zijn de verhoging van het lage vpb-tarief naar 19%, het afschaffen van de doelmatigheidsmarge voor dga’s en de verhoging van het wml. Er zijn ook maatregelen die de lasten van bedrijven verlagen, zoals de verlaging van Aof-premie voor kleine werkgevers en verruiming van de werkkostenregeling. Daarnaast wordt het budget van de energie-investeringsaftrek (EIA) en milieu-investeringsaftrek (MIA) met in totaal € 150 miljoen verhoogd. We hebben geen microdata beschikbaar op basis waarvan we het effect van dergelijke beleidswijzigingen kunnen splitsen tussen het MKB en het grootbedrijf. Voor het totaal aan bedrijven laat tabel 2.4.2. in de MN2023 het beleidsmatige effect op de lasten zien (exclusief prijsplafond maatregel en dekking).

|

BLO in miljarden euro's, standen ten opzichte van 2021 |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

BLO totaal |

– 0,1 |

1,9 |

11,3 |

14,8 |

|

w.v. burgers |

– 2,8 |

– 4,8 |

1,7 |

4,0 |

|

w.v. bedrijven |

2,7 |

6,6 |

9,4 |

10,7 |

|

w.v. buitenland |

0,0 |

0,2 |

0,2 |

0,2 |

De leden van de fractie van de PvdA en het lid Omtzigt vragen of we koopkrachteffecten en armoedecijfers voor 2023 kunnen actualiseren met de wijzigingen van het gehele pakket.

In de reguliere koopkrachtplaatjes geven we de veranderingen weer van het besteedbaar inkomen tussen 2022 en 2023, rekening houdend met de macro economische ontwikkelingen zoals inflatie en lonen. Voor de berekening van het aantal huishoudens in armoede wordt berekend voor hoeveel huishoudens het besteedbaar inkomen onder de armoedegrens ligt. Ook deze armoedegrens wordt geïndexeerd met de inflatie.

Er is echter geen actuele raming voor de inflatie beschikbaar. Vanwege de steeds fluctuerende energieprijzen, en de forse budgettaire omvang van het prijsplafond is de MEV-raming niet meer actueel. Zonder een geactualiseerde macro-economische raming van het CPB kunnen we geen nieuwe koopkrachtcijfers en armoedecijfers doorrekenen. Dit is uitgelegd in de kamerbrief over het prijsplafond. Een nieuwe CPB raming verschijnt in maart.

Op basis van alleen de verwachte stijging van de energierekening kon het kabinet in kaart brengen of de effecten van het pakket voor huishoudens in doorsnee opwegen tegen de stijging van de energierekening. We zien daarin dat het pakket, zeker met het prijsplafond, grote positieve effecten heeft.

Ook hebben we in beeld gebracht wat het effect is op het aantal huishoudens met een risico op betaalbaarheidsproblemen (stresstest). Zonder pakket wordt het aantal huishoudens met een risico op betaalbaarheidsproblemen geschat op 1,3 miljoen. Het pakket beperkt het aantal tot 540 duizend. Daarmee wordt het risico op betalingsproblemen bijna volledig teruggebracht naar het niveau van voor de sterk stijgende energieprijzen (500 duizend huishoudens met het prijspeil van januari 2021).

Hiermee geeft het kabinet meer inzicht in de effecten van een prijsplafond voor huishoudens dan het reguliere koopkrachtplaatje zou doen, omdat het prijsplafond daarin enkel zichtbaar wordt via het niveau van de inflatie (die voor alle groepen gelijk is).

De leden van de fractie van de VVD vragen of de regering een massaal bezwaar verwacht van burgers als de aandelenkoersen blijven dalen in 2023 in het licht van het forfaitaire rendement. In 2021 waren er ongeveer 2,1 miljoen belastingplichtigen in box 3. Daarvan had ongeveer 40% alleen spaargeld belast in de categorie banktegoeden. De overige belastingplichtigen in box 3 bezitten naast spaargeld ook overige bezittingen. De categorie overige bezittingen kent veel verschillende typen vermogensbestanddelen, waaronder aandelen. Het rendement van deze bezittingen kan per jaar sterk fluctueren. Met deze investeringen wordt vaak op de lange termijn een rendement nagestreefd. Daarom hanteert de regering voor deze categorie een rendementspercentage dat beoogt gemiddeld genomen een zo goed mogelijke benadering te geven van het rendement dat met de overige bezittingen gezamenlijk wordt behaald. Daarbij is gebruik gemaakt van gemiddelde rendementspercentages die op de lange termijn worden behaald met de meest voorkomende typen overige bezittingen. Bij een langdurige daling van de aandelenkoersen zal het rendementspercentage voor de categorie overige bezittingen echter ook dalen. Op dit moment verwacht de regering daarom geen massaal bezwaar op dit punt. Het werkelijke rendement van een individuele belastingplichtige kan echter nog steeds boven of onder het forfaitaire rendement liggen. Dit is inherent aan een forfaitair stelsel. Momenteel wordt gewerkt aan de invoering van een stelsel op basis van werkelijk rendement.

De leden van de fractie van de VVD vragen wat de budgettaire impact zou zijn van een massaal bezwaar van burgers tegen het forfaitaire rendement van de categorie overige bezittingen in het licht van de dalende aandelenkoersen. Het kabinet is van mening dat het overbruggingsstelsel juridisch voldoende houdbaar is en niet in strijd is met het Europees Verdrag ter bescherming van de rechten van de mens. Er wordt dus ook geen budgettaire impact verwacht van eventuele bezwaren.

De leden van de fractie van de VVD vragen naar de verwachtingen van de regering omtrent massaal bezwaar ten aanzien van andere vermogenscategorieën dan spaargeld en aandelen en hoe de regering hierop anticipeert. De regering begrijpt hieruit dat hiermee wordt gedoeld op de categorie schulden, omdat dit de enige overgebleven categorie met een rendementspercentage is. De regering begrijpt dat elk nieuw forfait discussie kan oproepen. Zij verwacht echter geen kansrijke bezwaarschriften. Met dit percentage wordt immers het werkelijke rendement zo goed mogelijk benaderd binnen de mogelijkheden, al kan in individuele gevallen dit forfaitaire percentage hoger of lager zijn dan het werkelijke rendement.

De leden van de fractie van de VVD vragen of kan worden aangegeven wat de gevolgen zijn van de aanpassingen in box 3 voor het pensioenvermogen dat ondernemers hebben opgebouwd en na staking van de onderneming wordt belast in box 3 en of dit vermogen is uit te zonderen van de heffingsgrondslag in box 3. Indien men na de staking van de onderneming overgebleven vermogen wil gebruiken voor de oude dag en als spaargeld op de bank zet, is er geen pensioenvermogen in eigenlijke zin, want dit is vrij beschikbaar vermogen en hoort daarom net als alle andere banktegoeden en beleggingen in box 3, zonder vrijstelling. Dit wordt fiscaal dan ook niet anders behandeld dan andere vormen van spaargeld. In box 3 wordt op peildatum (1 januari van het kalenderjaar) de rendementsgrondslag bepaald en wordt verder niet gekeken naar de herkomst van het vermogen. De voorgestelde aanpassingen in box 3 hebben voor deze belastingplichtigen dezelfde gevolgen als voor alle andere belastingplichtigen in box 3. Pensioenvermogen, opgebouwd in de tweede pijler, of lijfrentevoorzieningen, opgebouwd in de derde pijler, behoren niet tot het box 3-vermogen omdat er sprake is van beklemd vermogen: het opgebouwde kapitaal is pas beschikbaar in de uitkeringsfase in de vorm van periodieke uitkeringen. Hiermee wordt gewaarborgd dat deze oudedagsvoorzieningen gebruikt worden waarvoor ze zijn bedoeld. Bij vrij beschikbare bank- en spaartegoeden ontbreekt deze waarborg, ondanks dat de belastingplichtige wellicht een oogmerk heeft om deze tegoeden aan te wenden voor de oude dag.

De leden van de fractie van D66 vragen wat de budgettaire opbrengst en de gedragseffecten zouden zijn van een extra tarief in box 3 van 40% vanaf een miljoen euro vermogen. Gedurende het overbruggingsstelsel wordt de belasting niet meer enkel bepaald aan de hand van het totale vermogen. Anders dan in het oude stelsel, is het in dit stelsel niet duidelijk hoe een toptarief vanaf een bepaald vermogen vormgegeven zou moeten worden. Er kan wel gedacht worden aan een toptarief vanaf een bepaald voordeel uit sparen en beleggen (het forfaitair bepaalde rendement na inachtneming van het heffingvrije vermogen) van bijvoorbeeld 50.000 euro. Dat getal komt grofweg overeen met een belegger die een miljoen euro aan vermogen heeft. Een dergelijk extra tarief van 8%-punt bovenop het normale tarief (van 32% in 2023) zou zonder extra gedragseffecten naar schatting 292 miljoen euro per jaar opleveren. Een dergelijk toptarief brengt meer gedragseffecten met zich mee dan een reguliere verhoging van het tarief met bijvoorbeeld 1 procentpunt. Zo kunnen belastingplichtigen geprikkeld worden om vermogen te verplaatsen naar box 2 of naar het buitenland.

De leden van de fractie van D66 vragen naar het gemiddelde inkomen uit vermogen van een belastingplichtige in box 3 met een vermogen van meer dan één en meer dan twee miljoen euro. Het gemiddelde werkelijke inkomen uit vermogen is niet bekend. Wel kan het gemiddelde forfaitaire rendement in box 3 worden bepaald. Dit is in 2023 naar schatting € 133.000 voor belastingplichtigen met meer dan één miljoen euro vermogen en € 274.000 voor belastingplichtigen met meer dan twee miljoen euro vermogen.

De leden van de fractie van D66 vragen of er meer box 3-opbrengsten worden verwacht ten gevolge van de invoering van het wetsvoorstel Wet excessief lenen bij de eigen vennootschap. Zolang er sprake is van een heffing over het forfaitaire rendement in box 3, zoals het geval is onder de huidige wetgeving en onder de overbruggingswetgeving, worden geen grote wijzigingen in de box 3-opbrengsten verwacht. Het blijft namelijk voordelig om de box 3-grondslag te verminderen door schulden aan te gaan bij de eigen bv om overige bezittingen in box 3 mee te financieren. Na de invoering van het toekomstige box 3-stelsel, waarbij er geheven wordt op basis van het werkelijk rendement, zal er mogelijk wel een toename van box 3-opbrengsten zijn. Onder het toekomstige stelsel zal de rente op schulden in box 3 verrekend worden tegen een waarschijnlijk lager tarief dan waartegen die rente in de eigen bv belast wordt (door het gecombineerd tarief van de vpb en box 2). Het zal dus doorgaans minder voordelig worden om schulden met rente aan te gaan bij de eigen bv om vermogen in box 3 te financieren. Dit zal sommige belastingplichtigen ontmoedigen om nog gebruik te maken van deze constructie, waardoor de omvang van het negatief vermogen onder deze groep in box 3 af zal nemen. Deze groep zal in dat geval meer box 3 belasting betalen.

De leden van de fractie van D66 vragen of volgens de Hoge Raad een vlakke vermogensheffing naast een heffing over daadwerkelijk rendement zou kunnen bestaan. Het kabinet kent geen uitspraken van de Hoge Raad waarin hierover expliciet is geoordeeld. Wel bestond tot 2001 een vermogensbelasting die werd geheven over het bezit van vermogen naast de inkomstenbelasting over het inkomen uit het vermogen. Het kabinet heeft bij het inventariseren van de opties voor rechtsherstel en overbruggingswetgeving in box 3 de Landsadvocaat gevraagd advies uit te brengen over de juridische houdbaarheid van een vermogensbelasting.12 De Landsadvocaat geeft aan dat niet kan worden uitgesloten dat een vermogensbelasting die leidt tot interen op vermogen in strijd kan komen met het eigendomsrecht. Het inbouwen van een maximum of plafond zou strijdigheid met het eigendomsrecht kunnen voorkomen. Ook zal het risico op strijdigheid met het eigendomsrecht kleiner zijn naarmate het tarief lager is en een eventuele vrijstelling van vermogensbelasting hoger.

De leden vragen verder of het haalbaar zou zijn om per 2026 een miljonairstax in te voeren waarbij wordt aangesloten bij de grondslag zoals nu in box 3 wordt gehanteerd. Invoering van een nieuwe belasting over vermogens groter dan € 1.000.000 naast de inkomstenbelasting, met aansluiting bij de huidige heffingsgrondslag in box 3, zal een grote structuuraanpassing in de IV-systemen vergen. Feitelijk wordt hier invoering van een vermogensbelasting voorgesteld. Die structuuraanpassing legt dan bovendien een beslag op de IV-portfolio van zodanige omvang dat herprioritering noodzakelijk zal zijn, gegeven de genoemde inwerkingtreding per 2026. Dat heeft consequenties voor de voorgenomen modernisering van de IV-architectuur, dienstverlening, of andere wetgeving.

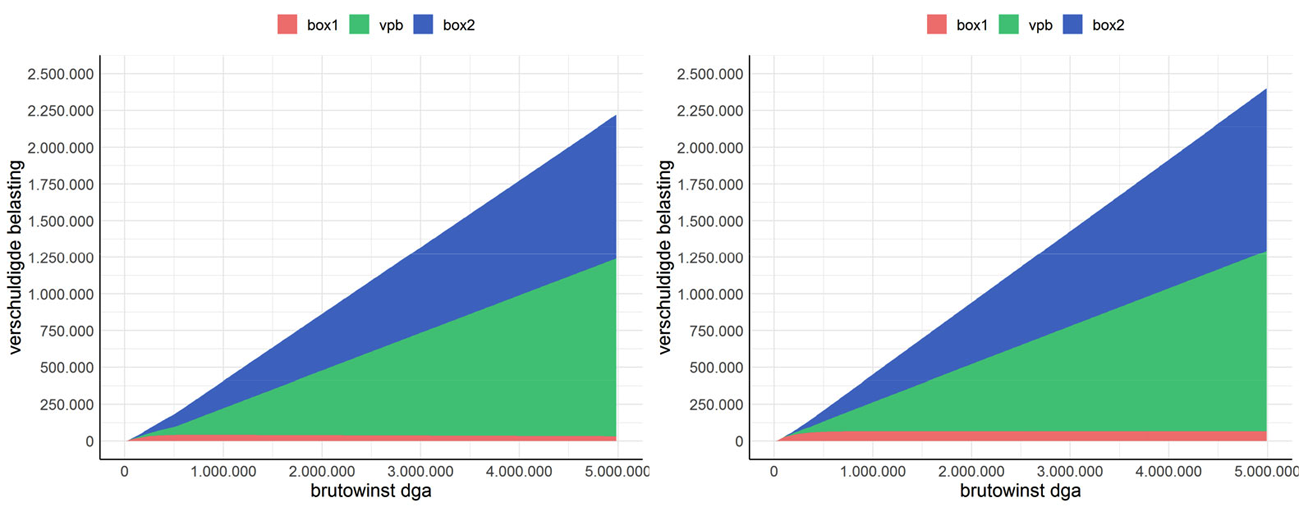

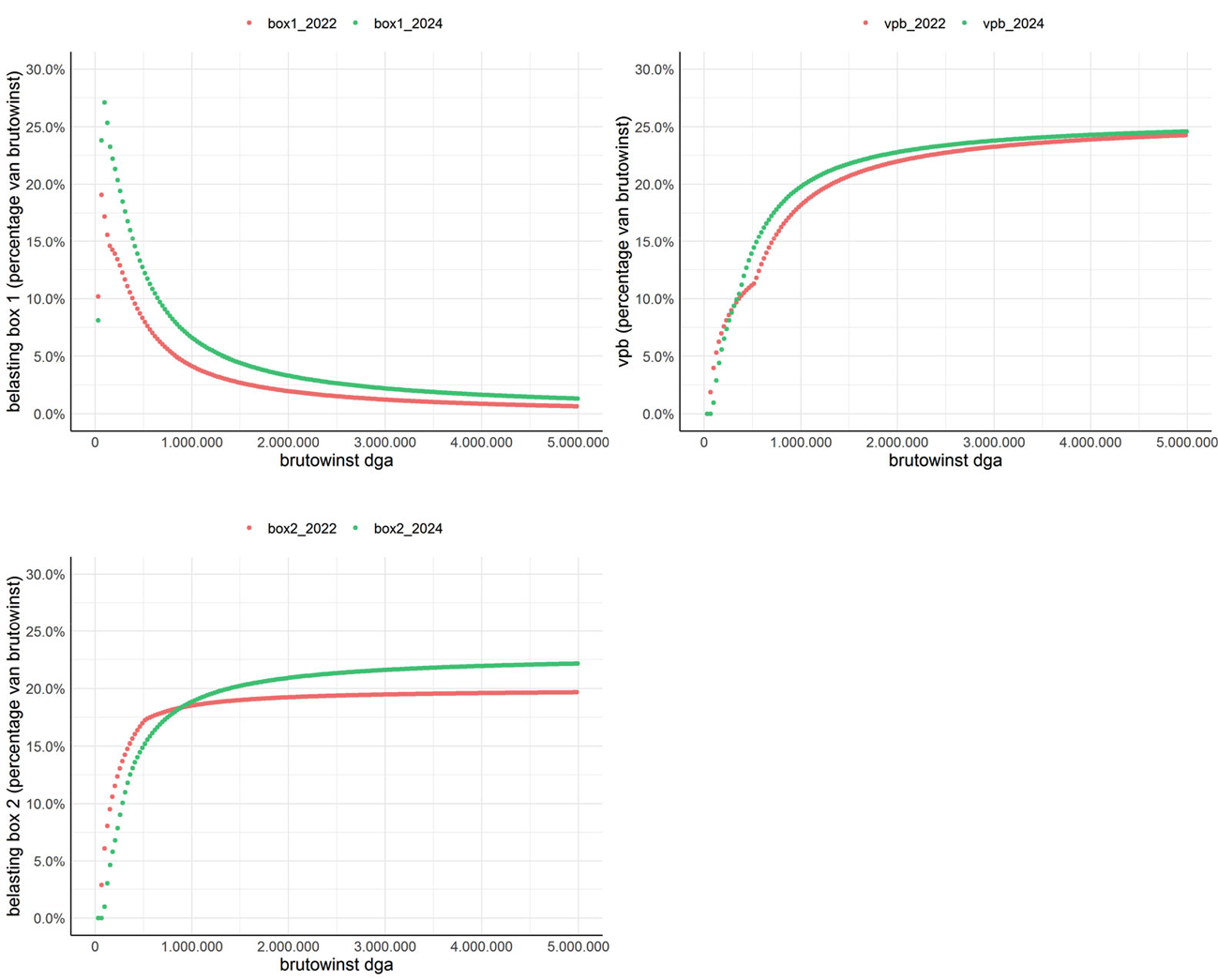

De leden van de fracties van het CDA en PvdA vragen om een onderbouwing voor de verhoging van het heffingvrije vermogen naar € 57.000. Ook vragen de leden van het CDA hoe de verhoging van het box 3-tarief zich verhoudt tot de tariefsverhoging in box 2 en of het voor belastingplichtigen interessant is om te boxhoppen. De verhoging van het heffingvrije vermogen is onderdeel van een totaalpakket. Het kabinet verhoogt onder meer het tarief in box 3 stapsgewijs naar 34%, in combinatie met een hoger heffingvrij vermogen. Het bedrag aan heffingvrij vermogen wordt jaarlijks geïndexeerd en is hierdoor een reeks van jaren verhoogd. Het heffingvrije vermogen wordt eenmalig sterker verhoogd om het effect van de tariefsverhoging te mitigeren voor belastingplichtigen in box 3 met een relatief klein vermogen. Het verband tussen box 2 en box 3 kan worden gezocht in het meer gelijk belasten van inkomen van dga’s, IB-ondernemers, loon en inkomen uit vermogen. Daarnaast bevordert de verhoging in box 2 de winstuitkering uit de eigen vennootschap wat het belastinguitstel zal beperken. Het kabinet verwacht dat voor een deel van de groep van belastingplichtigen voor wie de belastingdruk stijgt gedragseffecten optreden.

De leden van de fractie van het CDA vragen hoe met het verhogen van het box 3 tarief naar 34% de belastingdruk op arbeid en vermogen meer in balans wordt gebracht. In de huidige situatie wordt inkomen uit arbeid veel zwaarder belast dan inkomen uit vermogen. Het kabinet verhoogt met verschillende maatregelen, waaronder de verhoging van het box 3-tarief, de belastingdruk op vermogen wat ruimte schept om de belastingdruk op arbeid te verlagen. Dit gebeurt onder andere door het verhogen van de arbeidskorting en het verlagen van het tarief in de eerste schijf van box 1. Hiermee komt de belastingdruk op arbeid en vermogen meer in balans.

De leden van de fractie van de SP merken op dat kapitaalinkomen fors lager wordt belast dan inkomen uit arbeid en vraagt de regering of zij het met deze leden eens is dat dit eigenlijk op zijn minst even zwaar zou moeten worden belast en waarom het tarief in box 3 niet wordt verhoogd naar het niveau van de eerste schijf inkomstenbelasting. Daarnaast vragen deze leden of de regering denkt dat de voorstellen ertoe zullen leiden dat de top één procent een kleiner aandeel van het totale vermogen zal bezitten en om dat toe te lichten. De leden van de fractie van de PvdA vragen voorts waarom niet wordt gekozen voor een grotere tariefstap zodat belasting in box 3 meer in lijn komt met de belasting in box 1 en vragen welke belastingdruk de regering voor ogen heeft binnen de verschillende boxen en of zij het advies van de werkgroep IBO-vermogensverdeling hierin meeneemt. Het kabinet is van mening dat het verschil in het belasten van arbeid en vermogen in de loop van de tijd sinds de invoering van het boxenstelsel in 2001 te groot is geworden en wil daar meer evenwicht in brengen. Dat gebeurt met de maatregelen in het Belastingplan. Het Interdepartementaal Beleidsonderzoek Vermogensverdeling (IBO) Vermogensverdeling dat voor het zomerreces naar uw Kamer is gestuurd gaat uitgebreid in op de huidige fiscale onevenwichtigheden in het belasten van verschillende vormen van werk en verschillende soorten vermogens. Zo ook op het verschil in belastingdruk op vermogen in box 2 en box 3. Tevens biedt het IBO beleidsopties hoe de verschillen te verkleinen. Met het huidige pakket maatregelen in het Belastingplan neemt het kabinet de nodige beleidsopties uit het IBO over en zet daarmee een belangrijke stap in het evenwichtiger belasten van arbeid en vermogen. Het belasten van het werkelijk rendement op vermogen in box 3 sluit aan bij dat principe en een evenwichtiger belastingstelsel en het kabinet is verheugd te constateren dat het IBO dit voornemen uit het coalitieakkoord omarmt. Over de vormgeving van het toekomstige box 3-stelsel vindt separaat overleg plaats met de Kamer. Zoals in de kabinetsreactie aangegeven leiden de huidige fiscale onevenwichtigheden ook tot opmerkelijke belastingconstructies. De top 1% van de Nederlandse huishoudens vormt daarbij een opmerkelijke groep. Zij wijken qua vermogens- en inkomenssamenstelling sterk af van de andere huishoudens en ervaren als gevolg van fiscale onevenwichtigheden en complexiteit een lagere belastingdruk dan andere huishoudens. Met de maatregelen in dit Belastingplan wordt een belangrijke stap gezet om deze lagere belastingdruk aan te pakken. Het kabinet is daarmee nog niet klaar met het aanpakken van fiscale onevenwichtigheden en gaat zich de komende jaren dan ook inzetten om opmerkelijke belastingconstructies en opmerkelijk gebruik van fiscale regelingen aan te pakken. Het kabinet heeft besloten tot een aanpak van belastingconstructies en negatief geëvalueerde fiscale regelingen komende periode met een taakstellende opdracht van € 550 miljoen. Het kabinet zet met het Belastingplan 2023 al een eerste concrete stap door voor periodieke giften een plafond in te voeren van € 250.000. Volgend voorjaar volgt een invulling van het voorstel om andere belastingconstructies aan te pakken.

De leden van de fractie van de PvdA vragen hoe het verhoogde heffingvrije vermogen zich verhoudt tot het mediane vermogen in box 3. Als alleen wordt gekeken naar personen die belasting betalen in box 3, dan ligt het mediane vermogen altijd boven het heffingvrije vermogen, omdat alleen mensen met meer vermogen dan het heffingvrije vermogen in box 3 belasting betalen. Het geeft enig inzicht om een vergelijking te maken met het jaar 2019, toen het heffingvrije vermogen nog € 30.360 was. Het mediane vermogen van personen die in box 3 belasting betaalden in 2019 was circa € 72.000. Dit betekent dat ten minste 50 procent van de personen die in 2019 belasting betaalden in box 3 bij een heffingvrij vermogen van € 72.000 geen belasting meer zouden hoeven te betalen. Het mediane vermogen in 2023 zal pas na afloop van dat jaar bekend worden. Het heffingvrije vermogen komt in 2023 op € 57.000 per persoon na de beleidsmatige verhoging.

Daarnaast vragen deze leden welke inkomensgroepen het meeste baat hebben bij de ophoging van het heffingvrije vermogen. Als de ophoging van het heffingvrije vermogen geïsoleerd wordt bekeken, verbetert dit het besteedbaar inkomen van circa 17% van de huishoudens. Dit is hoofdzakelijk het geval bij hogere inkomenskwintielen. Zo gaat het besteedbaar inkomen van ongeveer 33% van de huishoudens die 4 keer het wettelijk minimumloon (WML) verdienen erop vooruit, terwijl slechts 6% van de huishoudens die minder dan het WML verdienen er hierdoor op vooruit gaan. De onderstaande tabel toont het percentage huishoudens per inkomenskwintiel dat er door de ophoging van het heffingvrije vermogen op vooruit gaat.

|

Inkomensgroep |

% Huishoudens dat baat heeft bij ophoging |

|---|---|

|

1e (<=111% WML) |

6% |

|

2e (111–176% WML) |

13% |

|

3e (176–267% WML) |

15% |

|

4e (267–393% WML) |

19% |

|

5e (>393% WML) |

33% |

|

Alle huishoudens |

17% |

De leden van de fractie van GroenLinks vragen waarom gekozen is voor een stapsgewijze verhoging van het box 3-tarief naar 34%, en niet voor een directe verhoging met 3 procentpunt. De onmiddellijke verhoging met 3 procentpunt leidt tot een lastenverzwaring ineens van meer dan 9% voor alle belastingplichtigen in box 3. Door het stapsgewijs verhogen van het tarief wordt de lastenverzwaring over meerdere jaren uitgesmeerd.

De leden van de fractie van GroenLinks vragen of het klopt dat de opbrengst van de tariefsverhoging niet voldoende is om de derving van de invoering van de Overbruggingswet te dekken en de belastingdruk in box 1 te verlagen. Voorts vragen deze leden of dit betekent dat de belastingopbrengst uit box 3 in 2023 lager zal zijn dan in 2022 en zo ja, of het kabinet dit een onwenselijke ontwikkeling vindt. Het klopt dat de geraamde opbrengst van de tariefsverhoging in combinatie met het verhogen van het heffingvrije vermogen lager is dan de geraamde derving van de Overbruggingswet. Het kabinet merkt echter op dat de derving van de Overbruggingswet is gedekt in de Voorjaarsnota. Tot de tariefsverhoging in box 3 is besloten tijdens de augustusbesluitvorming en de opbrengst is ingezet om de koopkracht te ondersteunen, waaronder de verlaging van de belastingdruk in box 1. De Overbruggingswet kost elk jaar 385 miljoen euro. Het verhogen van het tarief en het heffingvrije vermogen levert per saldo geld op. Daarnaast wordt de leegwaarderatio aangepast, ook dat levert geld op in box 3. De volgende tabel laat zien dat de geraamde opbrengst in box 3 in 2023 inderdaad aanvankelijk lager is dan oorspronkelijk begroot, maar daarna groter. De weergegeven bedragen zijn in miljoenen euro’s en in het prijsniveau van 2019. Een minteken betekent derving.

|

2023 |

2024 |

2025 |

|

|---|---|---|---|

|

Overbruggingswetgeving box 3 |

€ -385 mln |

€ -385 mln |

€ -385 mln |

|

Verhogen tarief en heffingvrij vermogen |

€ 84 mln |

€ 217 mln |

€ 350 mln |

|

Actualiseren leegwaarderatio box 3 |

€ 194 mln |

€ 194 mln |

€ 194 mln |

|

Totaal maatregelen box 3 |

€ -107 mln |

€ 26 mln |

€ 159 mln |

De leden van de fractie van de CU vragen hoe het begrip heffingvrij vermogen zich verhoudt tot het nieuwe box 3-stelsel en de overbruggingswet en hoe deze in de verschillende stelsels wordt verwerkt en naar de rechtvaardigingsgrond voor het heffingvrije vermogen in het licht van het lagere rendementspercentage voor spaarders. De leden van de fractie van D66 vragen hoe groot de groep is met een vermogen boven het heffingvrije vermogen. Circa 1.9 miljoen belastingplichtigen vallen in deze groep. In de overbruggingsperiode blijft het heffingvrije vermogen gehandhaafd, wel met verhoging van het vrijgestelde bedrag, zoals deze leden in het Belastingplan 2023 hebben gezien. Ook in de overbruggingsperiode wordt aangesloten bij een heffingvrije vermogen, wat aansluit bij het bestaande stelsel en de bestaande systemen van de Belastingdienst en externe softwareaanbieders. In het nieuwe stelsel waarin box 3-heffing over het werkelijke rendement plaats zal vinden zal worden overgestapt naar een heffingvrij inkomen en komt het begrip heffingvrij vermogen te vervallen. Ik begrijp de vraag van de leden van de CU naar de rechtvaardigingsgrond voor het heffingvrije vermogen dat zij vragen of spaarders minder gebruik kunnen maken van het verhoogde heffingvrije vermogen in combinatie met het lage rendementspercentage. Deze zorg van de genoemde leden is ongegrond. Zogeheten kleine spaarders die onder het heffingvrije vermogen blijven, zullen geen belasting verschuldigd zijn. Spaarders die hier wel boven komen hoeven alleen belasting te betalen over het deel van hun vermogen dat boven het heffingvrije vermogen uitkomt. Over dit deel wordt met een rendementspercentage gerekend dat de gemiddelde spaarrente in het belastingjaar weerspiegelt, waardoor zij minder belasting zullen betalen dan in het huidige stelsel. Overigens hebben spaarders en beleggers procentueel hetzelfde voordeel van het heffingvrije vermogen.

De leden van de fractie van de ChristenUnie vragen wat de budgettaire opbrengst zou zijn bij een verlaging van het heffingvrije vermogen in box 3 met stappen van € 10.000 en wat dit zou betekenen voor de uitvoeringslast. Het verlagen van het heffingvrije vermogen van 57.000 euro naar 47.000 euro levert in 2023 naar schatting 164 miljoen euro op. Een verlaging van 57.000 naar 37.000 euro levert in 2023 naar schatting 344 miljoen euro op. Verlaging van het heffingvrije vermogen brengt uitbreiding mee van de kring belastingplichtigen die daadwerkelijk in de heffing zouden worden betrokken, ten gevolge waarvan de uitvoeringslast toeneemt. Voor de IV-ondersteuning is dit evenwel een parameteraanpassing.

De leden van de fractie van de SGP vragen het kabinet wat de ratio is van de vrijstellingen die gelden voor boten en schepen in box 3. Daarnaast vragen deze leden hoe het kabinet aankijkt tegen een boot of schip als tweede verblijf. Boten en schepen, waaronder jachten, worden doorgaans gecategoriseerd onder roerende zaken. Deze roerende zaken worden over het algemeen gezien als bezittingen voor persoonlijk gebruik en deze worden in Nederland niet belast. Dat wordt anders als deze zaken worden verhuurd (zoals een boot) of dienen als belegging. De hoofdregel is dat roerende zaken die bezittingen zijn voor eigen gebruik zijn vrijgesteld van box 3 tenzij deze goederen voor 70% of meer als belegging wordt aangehouden. Dit geldt dus ook voor boten en schepen die als tweede woning worden gebruikt en verder niet ter belegging worden aangehouden.

Deze leden vragen naar de geschatte opbrengst indien vrijgestelde roerende goederen, zoals jachten, ook als bezittingen in box 3 belast zouden worden en de uitvoeringstechnische haalbaarheid. Het is niet mogelijk om deze opbrengst in te schatten, omdat onbekend is hoeveel van zulke roerende goederen in het bezit zijn van belastingplichtigen in box 3. De hier voorgestelde verbreding van de heffingsgrondslag zal in ieder geval leiden tot aanzienlijke verslechtering van de handhaafbaarheid van de heffing over het voordeel uit sparen en beleggen. De inspecteur beschikt namelijk niet over relevante gegevens met betrekking tot de waarden in het economisch verkeer van dergelijke objecten. Als de grondslag van box 3 zich zou uitstrekken tot die goederen, dan zal dat leiden tot een toename van complexe waarderingsdiscussies, met navenant hogere uitvoeringslasten.

De leden van de fractie van D66 begrijpen dat differentiatie in de onbelaste reiskostenvergoeding naar vervoerswijze (modaliteit) de complexiteit sterk verhoogt. Desalniettemin onderstrepen deze leden de wenselijkheid van een dergelijke differentiatie – ook in relatie tot het vermijden van de spits – en hebben zij diverse vragen daarover. Voor het antwoord op deze vragen spelen verschillende aspecten een rol. De onbelaste reiskostenvergoeding biedt werkgevers de mogelijkheid om maximaal € 0,19 per kilometer voor de reiskosten voor woon-werkverkeer en ander zakelijk verkeer belastingvrij te vergoeden. Of en in welke mate dit gebeurt, hangt af van de afspraken tussen werkgever en werknemer. De onbelaste reiskostenvergoeding wordt eenvoudig gehouden door op forfaitaire wijze kosten (deels) onbelast te kunnen vergoeden ongeacht de wijze van vervoer. Een differentiatie van de onbelaste reiskostenvergoeding naar vervoerswijze zou complexiteit verhogend werken en op zowel de Belastingdienst als werkgevers een groot beroep doen om, naast de reisafstand en -frequentie, ook de wijze van vervoer te controleren. De onbelaste reiskostenvergoeding wordt dit jaar geëvalueerd op doeltreffendheid en doelmatigheid. De resultaten van dit onderzoek zullen in de eerste helft van 2023 naar de Tweede Kamer worden gestuurd. Bij de evaluatie zal ook onderzoek worden gedaan naar de effecten van een eventuele differentiatie van de onbelaste reiskostenvergoeding op bijvoorbeeld congestie en de uitvoeringslasten. Daarbij wordt ook onderzocht of andere landen een vorm van onbelaste reiskostenvergoeding kennen en op welke manier daar rekening wordt gehouden met (lange termijn) klimaatdoelstellingen.

Daarnaast stellen de leden van de fractie van D66 enkele vragen over de fiscale gevolgen van het verstrekken van een OV-abonnement en de wijze waarop hierop handhaving plaatsvindt. Werkgevers kunnen de kosten van het reizen met het OV aan hun werknemers op verschillende manieren vergoeden. Werkgevers kunnen bijvoorbeeld de werkelijke kosten die werknemers maken voor woon-werkverkeer of zakelijke reizen met het OV volledig onbelast vergoeden (gerichte vrijstelling), ook als deze kosten boven het maximum van € 0,19 per kilometer uitkomen. Werkgevers kunnen er ook voor kiezen een OV-abonnement te verstrekken of vergoeden, zoals een OV jaarkaart. Dat kan onbelast voor zover de zakelijke kosten de prijs van het (voordeel)abonnement overtreffen. Ter beschikking gestelde (voordeel)abonnementen vallen onder de nihilwaardering mits deze ook zakelijk worden gebruikt. In deze laatste situatie kan het ter beschikking gestelde abonnement- mits er ook sprake is van zakelijk gebruik – onbelast privé worden gebruikt. Handhaving op de vergoeding van kosten van het reizen met het OV vindt achteraf plaats, bijvoorbeeld door middel van een boekenonderzoek. Een inhoudingsplichtige of werknemer kan ook vooraf, door middel van vooroverleg, zekerheid krijgen over het standpunt van de inspecteur over het voorgestelde vergoeding of verstrekking.

De leden van de fractie van de SGP vragen waarom het kabinet er niet voor gekozen heeft om het maximum van de onbelaste reiskostenvergoeding van € 0,19 per kilometer automatisch jaarlijks te indexeren. De maximale onbelaste reiskostenvergoeding geldt ongeacht de wijze waarop de werknemer reist, bijvoorbeeld met de auto, fiets of te voet. De (variabele) kosten van deze verschillende vervoerswijzen ontwikkelen zich niet op eenzelfde wijze en zijn – zoals bij lopen naar het werk – niet gekoppeld aan inflatie. Bovendien zijn er ook factoren die een positieve ontwikkeling hebben op de kosten, zoals auto’s die zuiniger zijn geworden. Daarnaast zou het nu invoeren van een automatische indexatie voor het maximum van de onbelaste reiskostenvergoeding gepaard gaan met een budgettaire derving. Daarom is er niet voor een indexatie van de maximale onbelaste reiskostenvergoeding gekozen. De leden van de fractie van de PvdA vragen of de voorgestelde verhoging van het maximum van de onbelaste reiskostenvergoeding van € 0,19 per kilometer naar € 0,21 per kilometer per 1 januari 2023 en € 0,22 per kilometer per 1 januari 2024 genoeg is om tegemoet te komen aan de daadwerkelijk gemaakte kosten. De hoogte van de daadwerkelijk gemaakte kosten hangt in grote mate af van de woon-werkafstand en het vervoermiddel waarmee de reis wordt afgelegd. Niet in alle gevallen zullen de kosten zijn gestegen, bijvoorbeeld door de keuze voor een ander (zuiniger of goedkoper) vervoermiddel of een korte reisafstand. Het kabinet is zich ervan bewust dat niet voor alle vervoersmodaliteiten zich eenzelfde kostenstijging heeft voorgedaan: voor een deel is de verhoging van het maximum wellicht te weinig en voor een ander deel is de verhoging niet nodig. Een generieke stijging van het maximum van de onbelaste reiskostenvergoeding van € 0,19 per kilometer sluit echter het beste aan bij de huidige uitvoeringsstructuur van de onbelaste reiskostenvergoeding, waarbij de vervoerswijze niet relevant is voor de hoogte van de vrije vergoeding. De maatvoering van de verhoging naar € 0,21 per kilometer per 1 januari 2023 en € 0,22 per kilometer per 1 januari 2024 is bepaald door de wens om het maximum van de onbelaste reiskostenvergoeding te verhogen gegeven de beschikbare budgettaire ruimte (coalitieakkoord en Voorjaarsnota).

De leden van de fractie van GroenLinks vragen wat de gevolgen zijn van de verhoging van de onbelaste reiskostenvergoeding voor de keuze voor een al dan niet langere woon-werkafstand en voor de keuze tussen auto en openbaar vervoer om die afstand af te leggen. De onbelaste kilometervergoeding wordt met maximaal € 0,03 per kilometer verhoogd. De keuze van woon- en werklocatie is afhankelijk van veel verschillende factoren, waaronder de situatie op de woning- en arbeidsmarkt en persoonlijke omstandigheden. Hetzelfde geldt voor de keuze van werknemers voor een vervoermiddel. Uit het Landelijk Reizigersonderzoek blijkt dat vooral gemak, reistijd en flexibiliteit een doorslaggevende rol spelen bij de vervoermiddelkeuze.13 In een enquête van Motivaction14 naar reisgedrag en reiskostenvergoedingen geeft 5% van de ondervraagde werknemers aan dat ze van plan zijn om meer met de auto te reizen wanneer hun werkgever de reiskostenvergoeding verhoogt, 4% zou in dat geval meer met het OV reizen en 6% meer met de fiets. Het effect van een beperkte verhoging van de reiskostenvergoeding voor zowel auto als openbaar vervoer op de woon-werkafstand en de keuze tussen auto en openbaar vervoer is daarom naar verwachting beperkt. In de evaluatie van de onbelaste reiskostenvergoeding die in 2023 naar de Kamer gestuurd zal worden, zullen de gevolgen van onder andere een verhoging van de onbelaste reiskostenvergoeding verder onderzocht worden.