Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36200-B nr. 15 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 januari 2023

De vaste commissie voor Binnenlandse Zaken en Koninkrijksrelaties heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties over de brief van 7 oktober 2022 over vervolg Contourennota en Integraal Overzicht Financiën Gemeenten (Kamerstuk 36 200 B, nr. 10).

De vragen en opmerkingen zijn op 11 november 2022 aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties voorgelegd. Bij brief van 13 januari 2023 zijn de vragen beantwoord.

De voorzitter van de commissie, Hagen

Adjunct-griffier van de commissie, Verhoev

|

Inhoudsopgave |

||

|---|---|---|

|

1. |

Inleiding |

2 |

|

2. |

Financiële positie gemeenten en voorzieningenniveau |

2 |

|

3. |

Nieuwe financieringssystematiek |

6 |

|

4. |

Grondslag € 1 miljard |

7 |

|

5. |

Meerjarige stabiliteit |

9 |

|

6. |

Belastinggebied gemeenten |

12 |

|

7. |

Accres en opschalingskorting |

15 |

|

8. |

UDO |

16 |

|

9. |

Overig |

17 |

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de brief met bijlagen van de Minister van Binnenlandse Zaken en Koninkrijksrelaties over het vervolg van de Contourennota en hebben hierover een aantal vragen.

De leden van de D66-fractie hebben met veel interesse kennisgenomen van de brief over het vervolg van de Contourennota en het Integraal Overzicht Financiën Gemeenten en hebben hierover een aantal vragen.

De leden van de CDA- fractie en ChristenUnie-fractie hebben met belangstelling kennisgenomen van de brief over de vervolgstappen voor de nieuwe financieringssystematiek en de financiële positie van gemeenten. Deze leden hebben over de brief enkele vragen.

De leden van de SP-fractie hebben de brief van de Minister over de contouren van een nieuwe financieringssystematiek voor gemeenten gelezen en hebben hierover nog enkele vragen en opmerkingen.

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de brief van de Minister van Binnenlandse Zaken en Koninkrijksrelaties van 7 oktober 2022 en eerder van de Contourennota financieringssystematiek medeoverheden van 11 juli 2022 en hebben hierover enkele vragen.

De leden van de GroenLinks-fractie hebben met belangstelling kennisgenomen van de brief van de Minister over de contouren van de gemeentefinanciën. Deze leden hebben hierover een aantal vragen en opmerkingen.

In de onderhavige brief staat dat gemeenten stellen dat er sprake is van achteruitgang in het voorzieningenniveau. In de brief van 28 maart jl. van de Minister van Binnenlandse Zaken en Koninkrijksrelaties (Kamerstuk 35 925 B, nr. 20) wordt aangegeven dat het eenduidig meten van het voorzieningenniveau voor inwoners een complexe opgave is en dat er vooralsnog geen bruikbare operationalisering voorhanden is om dit te meten. Zijn er op dit moment acties uitgezet om dit in de toekomst wel inzichtelijk te maken? Zo ja, op welke manier vragen de leden van de VVD-fractie zich af.

Gemeenten stellen dat sprake is van achteruitgang in het voorzieningenniveau. De Minister stelt daartegenover dat met onderzoek moeilijk objectief is aan te tonen wat het voorzieningenniveau precies is en hoe het zich ontwikkelt. De leden van de CDA- fractie en ChristenUnie-fractie vragen of de Minister betwijfelt of het voorzieningenniveau werkelijk achteruitgegaan is. Deze leden zijn van mening dat een belrondje langs pakweg twintig gemeenten weinig ruimte laat voor twijfel. Is de Minister het met hen eens, dat het logisch is dat voorzieningen verschralen als gemeenten jaar na jaar hebben moeten interen?

De leden van de SP-fractie hebben de brief van de Minister over de contouren van een nieuwe financieringssystematiek voor gemeenten gelezen en hebben hierover nog enkele vragen en opmerkingen. Deze leden maken zich zorgen over de financiële positie van gemeenten. Hoewel de accountantsverklaringen goed zijn is er de afgelopen jaren door gemeenten bezuinigd op voorzieningen voor mensen. Zij lezen dat het moeilijk is om hier objectief onderzoek naar te doen. Zij vragen naar de reden hiervan. Waarom kan er bijvoorbeeld geen inventarisatie gemaakt worden naar hoeveel sportvoorzieningen en culturele voorzieningen zijn verdwenen of zijn versoberd? Waarom kan er niet worden vastgesteld of en zo ja in welke mate gemeenten bepaalde armoedevoorzieningen hebben versoberd?

De leden van de GroenLinks-fractie constateren dat in veel gemeenten voorzieningen onder druk zijn komen te staan door de kwetsbare financiële positie van gemeenten en door de hoge energiekosten als gevolg van de oorlog in Oekraïne. Hoe verhoudt de financiële positie van gemeenten en de door hen genoemde achteruitgang van het voorzieningenniveau zich met de gemeentelijke autonomie? Zorgen beperkte financiële middelen niet per definitie voor beperkte keuzevrijheid voor gemeenten?

Als Minister van Binnenlandse Zaken en Koninkrijksrelaties zie ik het, mede in het licht van artikel 108 en 116 van de Gemeentewet, als mijn taak om er zorg voor te dragen dat gemeenten voldoende middelen hebben om hun taken uit te voeren. Een financieel onderzoek, ook wel artikel 2 Fvw-onderzoek genoemd, is hierbij een belangrijk instrument, in het geval medeoverheden er een taak bij krijgen of een bestaande taak wordt verzwaard. Dit financiële onderzoek is een essentieel onderdeel van de uitvoeringstoets in de laatste fase van het beleidsvormingsproces conform het Beleidskompas en de nog in te voeren Uitvoerbaarheidstoets Decentrale Overheden (UDO). Rijk en medeoverheden concludeerden samen in het rapport-Lazeroms dat de afspraken in het Coalitieakkoord een goede financiële basis bieden in de periode tot en met 2025. Bij de uitwerking van de nieuwe financieringssystematiek vanaf 2026 is een goede balans tussen opgaven, taken en middelen een centraal uitgangspunt. Signalen over het gemeentelijke voorzieningenniveau blijf ik meenemen in het beeld van de balans tussen taken en middelen. In 2018 en 2019 lieten gemeenten gezamenlijk een exploitatietekort zien, door uitgavendruk op de jeugdzorg en ook in mindere mate op de WMO. De extra lasten op het sociaal domein vingen gemeenten ook op met bezuinigingen op het eigen apparaat en via het uit- of afstellen van investeringen. In 2020 hadden gemeenten echter een overschot van 4,6 miljard euro (inclusief verkoop Eneco van 4,1 miljard euro) en in 2021 een overschot van 1,8 miljard euro. Hierdoor is het eigen vermogen van alle gemeenten tussen 2019 en 2021 toegenomen met 6,3 miljard euro, al profiteren niet alle gemeenten hier in gelijke mate van.

Gemeenten stellen dat er sprake is van achteruitgang in het voorzieningenniveau. Ondanks meerdere pogingen hiertoe, is het met onderzoek moeilijk objectief aan te tonen wat het voorzieningenniveau precies is en hoe het zich ontwikkelt.1 Ten eerste omdat, ondanks dat er veel data beschikbaar zijn, er geen compleet overzicht bestaat van gemeentelijke taken en activiteiten en er geen uniforme wijze is waarop deze gemeten worden. Ten tweede omdat gemeenten een open huishouding hebben en dus zelf bepalen, binnen wettelijke kaders, welke beleidsdoelen ze stellen en hoe ze die invullen. Dit alles maakt dat er geen eenduidige wijze is om het voorzieningenniveau op een betrouwbare en vergelijkbare manier te vatten, zodat deze direct kan worden gekoppeld aan de financiële positie van gemeenten en kan bijdragen aan het gesprek over de balans tussen taken en middelen bij gemeenten. Kwantitatieve gegevens over de hoogte van investeringen en de trendmatige ontwikkeling van uitgaven van gemeenten op verschillende beleidsterreinen kunnen wel een indicatie geven voor de financiële druk en de keuzes die gemeenten moeten maken. Keuzes die in het voorzieningenniveau op lokaal niveau gemaakt worden, komen echter niet per se voort uit financiële schaarste, maar kunnen ook doelbewuste keuzes zijn die aansluiten op lokale wensen en behoeften. Een bibliotheekfunctie kan bijvoorbeeld ook bij een buurthuis worden ondergebracht.

Wat betreft de gestegen energiekosten heeft het kabinet in de Najaarsnota 20222 uw Kamer geïnformeerd over het voorstel om bij Voorjaarsnota 2023 een extra prijsbijstelling over 2022 uit te keren. Deze prijsbijstelling geldt ook voor het Gemeentefonds en is structureel.

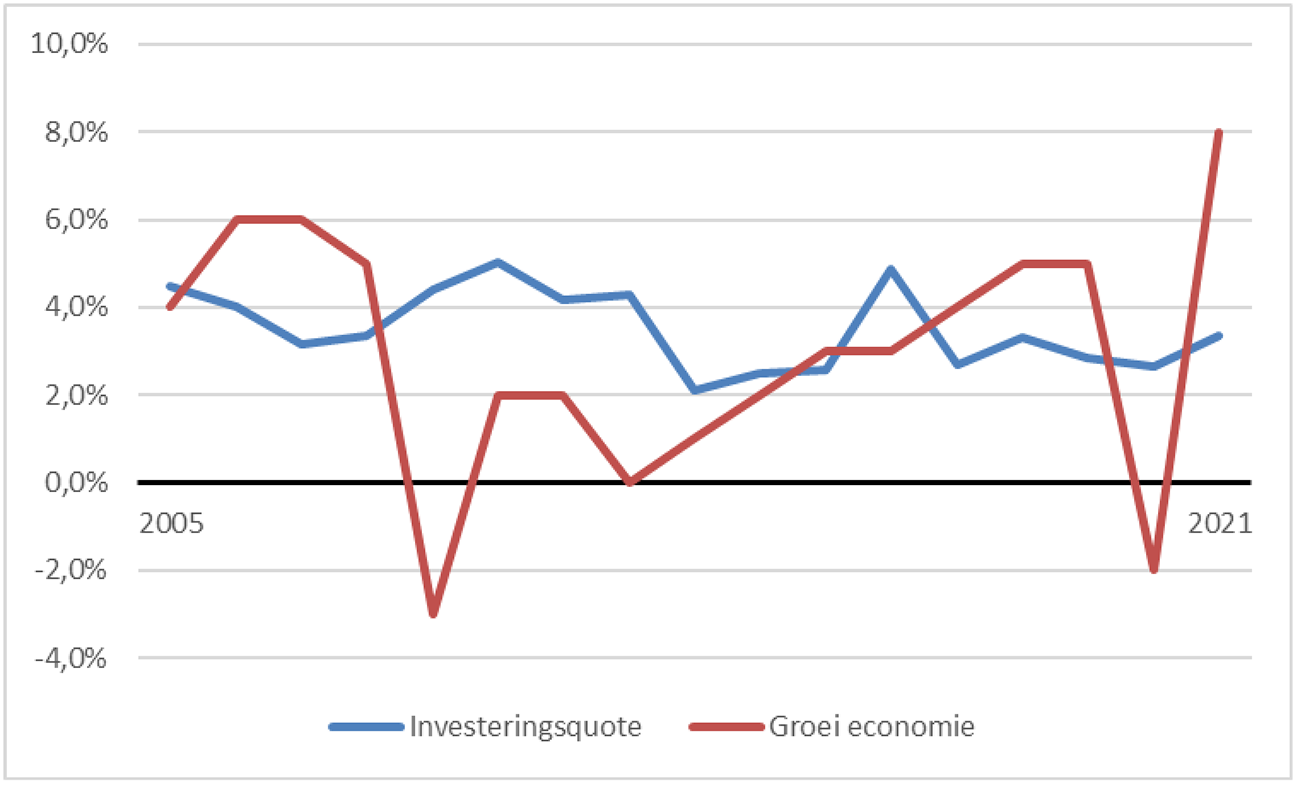

De leden van de D66-fractie zijn positief dat het overzicht van de gemeentefinanciën op sommige punten een verbetering laat zien. Deze leden wijzen op de monitor van de financiële conditie van de VNG die ook laat zien dat gemeenten uit het dal klimmen en een slinkende minderheid van de gemeenten een onvoldoende scoort. Zou de Minister een beleidsinhoudelijke reactie kunnen geven op deze monitor? Zou de Minister daarbij ook kunnen ingaan op de constatering dat gemeentelijke investeringen achterblijven, terwijl deze van groot belang zijn? Kan de Minister uiteenzetten hoe de gemeentelijke investeringen zich de afgelopen twintig jaar hebben ontwikkeld en wat de verwachting is voor de toekomst op basis van het huidige financiële beeld?

De VNG-monitor is een nuttig instrument om de financiële conditie van gemeenten in kaart te brengen; dit draagt bij aan goede gemeentelijke financiën. De gemeentelijke investeringen zijn inderdaad een punt van aandacht. In het onderzoek Gemeenten in de Knel,dat in 2021 in opdracht van BZK is uitgevoerd, gaven gemeenten in interviews aan, investeringen te hebben uitgesteld. Hieronder vindt u een overzicht van de gemeentelijke investeringsquote van 2005–2021, het tijdvak waarover data beschikbaar zijn, vergeleken met de nominale groei van de economie. De investeringsquote is de groei in immateriële en materiële vaste activa, gedeeld door de baten vóór mutatie reserves. Dit is dezelfde definitie die de VNG hanteert in zijn monitor financiële conditie, met het verschil dat de VNG de gemiddelde groei over vier jaar neemt, om schommelingen in het investeringsniveau van jaar tot jaar binnen één gemeente op te vangen. Voor een beeld van alle gemeenten samen is dit niet nodig. In de grafiek is te zien dat de investeringsquote redelijk gelijk opgaat met de economie.

Zoals hierboven weergegeven, zijn Rijk en medeoverheden het erover eens dat de afspraken in het Coalitieakkoord een goede financiële basis bieden in de periode tot en met 2025, wat ruimte biedt voor investeringen. Aanvullend op het Coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) is bij Miljoenennota 2023 (Kamerstuk 36 200 besloten dat gemeenten voor het jaar 2026 een eenmalige rijksbijdrage ontvangen van 1 miljard euro. Hiervan wordt 924 miljoen euro beschikbaar gesteld via de algemene uitkering van het Gemeentefonds en 76 miljoen euro via het BTW-compensatiefonds. Daarbij ben ik mij ervan bewust dat gemeenten en provincies zorgen hebben over de consequenties van de nieuwe financieringssystematiek en hun structurele financiële situatie vanaf 2026, waarbij hun meerjarenbegroting structureel moeten sluiten en opgaven met een lange tijdshorizon structurele investeringen vergen, ook na 2026.

Grafiek 1. Overzicht gemeentelijke investeringsquote van 2005–20211

1 Bron: gegevens zijn afkomstig van het CBS, de investeringsquote van 2021 zijn op basis van onbewerkte Iv3-gegevens.

Met de Minister constateren de leden van de CDA- fractie en ChristenUnie-fractie dat gemeenten in de afgelopen jaren hard hebben gewerkt om de corona- en vluchtelingencrisis het hoofd te bieden. Hoe beoordeelt de Minister in dit verband het feit dat gemeenten onvoldoende capaciteit hebben om nieuw beleid uit te voeren? Deelt de Minister de mening, dat het Rijk de afgelopen jaren teveel gevergd heeft van gemeenten?

Het kabinet is gemeenten erkentelijk voor hun belangrijke rol in de corona- en vluchtelingencrisis, en ook bij bijvoorbeeld voor hun rol bij de uitkering van de energietoeslag. Zoals ik heb aangegeven in de Kamerbrief Vervolg Contourennota en Integraal Overzicht Financiën gemeenten4, hebben gemeenten inderdaad mogelijk onvoldoende capaciteit om nieuw beleid uit te voeren. Zo signaleerde de Raad van State in 2021 dat het openbaar bestuur – Rijk, gemeenten en provincies – veel op zijn bord heeft gekregen, boven op een reeds overvol takenpakket.5 Uitvoeringskracht werd genoemd als knelpunt. Ook hebben gemeenten nu moeite om vacatures in te vullen.6 Deze ontwikkelingen zullen de komende jaren goed gevolgd moeten worden en worden ook besproken in bestuurlijke overleggen met de VNG, het IPO, gemeenten en provincies. Met de invoering van de UDO wil ik waarborgen dat gemeenten en provincies bij nieuwe taken toegerust zijn om die uit te voeren. De UDO bevat een gezamenlijk proces voor Rijk en medeoverheden, dat helpt om beleid vorm te geven dat uitvoerbaar en effectief is.

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de brief met bijlagen van de Minister van Binnenlandse Zaken en Koninkrijksrelaties over het vervolg van de Contourennota. De Minister geeft aan dat het belang van de samenhang tussen de verschillende (transitie-)fondsen op verschillende terreinen (klimaat, stikstof en mobiliteit) wordt meegenomen in de uitwerking van de nieuwe financieringssystematiek, waarover de Kamer in het voorjaar van 2023 zal worden geïnformeerd. Dat brengt deze leden tot de volgende vragen. In welke zin wordt het belang van samenhang tussen de verschillende (transitie-)fondsen betrokken bij de nieuwe financieringssystematiek?

Voor gemeenten en provincies is het van belang dat integrale besluitvorming over besteding van middelen zo min mogelijk wordt belemmerd en administratieve (verantwoordings-)lasten richting Rijk zoveel als mogelijk beperkt worden. Van de gereserveerde middelen voor klimaat, stikstof en mobiliteit gaat een aanzienlijk deel naar gemeenten en provincies. Bij de vormgeving is het daarom van belang om goed aan de voorkant rekening te houden met de uitwerking van de geldstromen richting gemeenten en provincies. Ik ben daarover ook in gesprek met mijn collega’s in het kabinet die verantwoordelijk zijn voor deze beleidsterreinen.

Rijk en medeoverheden zijn het erover eens, in lijn met het onderzoek van mw. Lazeroms, dat het coalitieakkoord medeoverheden voor de periode tot en met 2025 een goede financiële basis biedt. Het financieel perspectief erna ontbreekt, zo stellen de medeoverheden. Er zijn geluiden dat er decentrale overheden zijn die hun meerjarenbegrotingen niet rond krijgen en stellen dat dit ten koste kan gaan van wettelijke taken of investeringen. Gemeenten en provincies moeten en zijn hier nú al op aan het begroten zonder soms enig perspectief te hebben voor structurele dekking. Herkent de Minister dit? Hoe groot is dit probleem? Gaat de Minister hier met de medeoverheden het gesprek over aan? Wat is haar insteek daarbij? Graag krijgen de leden van de VVD-fractie een reactie van de Minister.

De leden van de CDA- fractie en ChristenUnie-fractie constateren dat de Minister in aanloop naar de nieuwe financieringssystematiek in 2026 eenmalig € 1,1 mld. extra beschikbaar stelt voor gemeenten en provincies. Deze leden vragen welke maatregelen de Minister voor de jaren 2027 en verder neemt om te voorkomen dat gemeenten hun begroting niet meerjarig sluitend kunnen krijgen.

Rijk en medeoverheden concludeerden samen in het rapport-Lazeroms dat de afspraken in het Coalitieakkoord een goede financiële basis bieden in de periode tot en met 2025. De nieuwe financieringssystematiek vanaf 2026 is erop gericht dat opgaven, taken en middelen met elkaar in balans zijn. Zoals in de Contourennota vermeld, is het van belang dat de bekostiging van het Gemeentefonds en Provinciefonds gepaard gaat met meerjarige stabiliteit, zodat gemeenten en provincies vooraf helderheid hebben over hun meerjarig begrotingskader.

Daarbij ben ik mij ervan bewust dat gemeenten en provincies zorgen hebben over de consequenties van de nieuwe financieringssystematiek en hun structurele financiële situatie vanaf 2026, waarbij hun meerjarenbegroting structureel moet sluiten en opgaven met een lange tijdshorizon structurele investeringen vergen. Ik ben samen met de medefondsbeheerder, de Staatssecretaris Financiën Fiscaliteit en Belastingdienst, in gesprek met VNG en IPO om de financieringssystematiek vanaf 2026 vorm te geven.

Ik geef conform motie van de leden Van Weyenberg en Inge van Dijk7 voor de meicirculaire 2023 op hoofdlijnen duidelijkheid te geven over de nieuwe financieringssystematiek.

De leden van de SP-fractie maken zich tevens zorgen over de periode na 2025. Gemeenten maken immers ook lange termijnplannen wat door de onzekerheid nu aanzienlijk bemoeilijkt wordt. Hoe kan dit volgens de Minister zoveel mogelijk worden voorkomen? In hoeverre is er in de huidige plannen rekening gehouden met de financiële positie van mensen, waardoor het zeer voorstelbaar is dat er in de komende jaren een groter beroep wordt gedaan op inkomensondersteunende maatregelen?

Ik spreek, samen met de Staatssecretaris Financiën – Fiscaliteit en Belastingdienst, met de koepels van gemeenten en provincies over de nieuwe financieringssystematiek en beoog in het voorjaar op hoofdlijnen duidelijkheid te geven over de nieuwe financieringssystematiek.

De financiële positie van burgers is bij het uitwerken van de nieuwe financieringssystematiek een aandachtspunt. Keuzes die gevolgen hebben voor het lokale belastinggebied kunnen immers ook doorwerken in de koopkracht van huishoudens met lage inkomens. Echter, dit is maar één aspect van de koopkrachtontwikkeling. Het kabinet doet veel meer op het gebied van inkomensbeleid. Naast de reguliere uitvoering van de bijstand heeft het kabinet bijvoorbeeld de afgelopen jaren ten aanzien van corona en recentelijk de gestegen energieprijzen ook de nodige maatregelen getroffen op het gebied van inkomensondersteuning. Zo heeft het kabinet bijvoorbeeld met betrekking tot laatstgenoemde in haar brief Aanvullende maatregelen energierekening8 bekend gemaakt structureel € 40 miljoen per jaar ter beschikking te stellen, als onderdeel van de Aanpak geldzorgen, armoede en schulden, voor het versterken van de gemeentelijke dienstverlening op het terrein van de schuldhulpverlening.

De leden van de D66-fractie vinden het zoals gezegd positief dat voor het jaar 2026 één miljard is toegevoegd aan het Gemeentefonds en btw-compensatiefonds. Kan de Minister uiteenzetten of er overleg is geweest met de VNG over de toevoeging van dit bedrag en welke afspraken daarbij eventueel zijn gemaakt? Is er bijvoorbeeld overeenstemming over bepaalde aspecten van de nieuwe financieringssystematiek of zijn er afspraken over het te volgen proces daarnaartoe?

Tijdens de begrotingsbehandeling BZK voor 2023 (Handelingen II 2022/23, nr. 11, item 10) stelden deze leden van de GroenLinks-fractie in de feitelijke vragenronde en tijdens het debat de vraag waar de in de begroting genoemde 1 miljard euro voor de transitie na 2025 precies op is gebaseerd. Het antwoord van de Minister was «dit is beschikbaar gesteld in aanloop naar een nieuwe systematiek». Dit antwoord stelt deze leden allerminst gerust voor de periode na 2025. Daarom zouden zij graag een gedetailleerde toelichting ontvangen waar deze 1 miljard euro precies op gebaseerd is. Kan de berekening van dit bedrag nader worden toegelicht en op welke wijze is de hoogte van dit bedrag afgestemd met de medeoverheden? Mocht hierover geen afstemming hebben plaatsgevonden, waarom is dit niet gebeurd?

De 1,1 miljard voor gemeenten en provincies is na integrale besluitvorming door het kabinet beschikbaar gesteld in aanloop naar een nieuwe financieringssystematiek vanaf 2026. Gemeenten ontvangen de rijksbijdrage van 1 miljard euro in het jaar 2026. Hiervan wordt 924 miljoen euro beschikbaar gesteld via de algemene uitkering van het Gemeentefonds en 76 miljoen euro via het BTW-compensatiefonds. Deze eenmalige Rijksbijdrage van het Gemeentefonds met 1 miljard euro staat los van de accressystematiek.

Een belangrijk vertrekpunt voor de nieuwe financieringssystematiek is dat opgaven, taken en middelen met elkaar in balans zijn. Zoals in de Contourennota vermeld, is het van belang dat de bekostiging van het Gemeentefonds en Provinciefonds gepaard gaat met meerjarige stabiliteit, zodat gemeenten en provincies vooraf helderheid hebben over hun meerjarig begrotingskader.

Ik beoog conform motie van de leden Van Weyenberg en Inge van Dijk9 voor de Meicirculaire op hoofdlijnen duidelijkheid te geven over de nieuwe financieringssystematiek.

De leden van de D66-fractie vinden het goed dat de Kamer de motie van de leden Van Weyenberg en Inge van Dijk (Kamerstuk 36 200, nr. 89) heeft aangenomen (Handelingen II 2022/23, nr. 10, item 13), die de regering verzoekt om voor de Meicirculaire 2023 een uitvoeringsplan met tijdpad naar de Kamer te sturen voor de nieuwe financieringssystematiek en hierbij voldoende duidelijkheid te bieden over de inhoud op hoofdlijnen. Volgens deze leden is dat hard nodig om ervoor te zorgen dat gemeenten via de meicirculaire en daarmee bij hun begrotingen voor 2024–2027 voldoende duidelijkheid voor hun financiën op de lange termijn hebben. Graag ontvangen zij een overzicht van de acties die tot nu toe zijn ondernomen om te komen tot deze nieuwe financieringssystematiek en de resultaten naar aanleiding daarvan. Daarnaast vragen zij welke acties met welke planning de Minister heeft in aanloop naar het uitvoeringsplan voor de Meicirculaire 2023.

De leden van de GroenLinks-fractie vragen of het aspect «beperkte financiële middelen, beperkte keuzevrijheid voor gemeenten betrokken wordt bij de vormgeving van de nieuwe financieringssystematiek en deelt de Minister het standpunt dat het van belang is om snel duidelijkheid te krijgen over de financiële positie van gemeenten voor de periode na 2025 omdat voor de meerjarenbegroting en het in stand houden van de voorzieningen het belangrijk is dat gemeenten weten waar ze aan toe zijn? Zo nee, waarom niet? Kan de Minister concreet met (streef)data aangeven hoe zij het verdere tijdpad om te komen tot duidelijkheid over de periode na 2025 voor zich ziet?

Ik deel de noodzaak van duidelijkheid voor gemeenten en provincies. Hieronder vindt u een overzicht van de acties die tot dusverre zijn ondernomen voor de beoogde nieuwe financieringssystematiek en hierbij geplande acties.

|

Voorjaar 2022 Contourennota |

Uitgangspunten voor de nieuwe financieringssystematiek geformuleerd tussen Rijk en koepels: • een goede balans tussen opgaven, taken en middelen. • betere financieringsbalans tussen eigen inkomsten en bekostiging via de fondsen vanuit het Rijk, vooral voor gemeenten • meerjarige stabiliteit • een financieel en interbestuurlijk instrumentarium dat beter aansluit op taken en de wettelijke kaders van waaruit die taken worden toebedeeld |

|---|---|

|

September 2022 Miljoenennota 2023 |

In aanloop naar de nieuwe financieringssystematiek in 2026 eenmalig € 1,1 mld. extra beschikbaar voor gemeenten en provincies. |

|

Najaar 2022 |

Uitwerking van de nieuwe financieringssystematiek in gezamenlijkheid met koepels van medeoverheden |

|

Voorjaar 2023 |

Op hoofdlijnen duidelijkheid geven over nieuwe financieringssystematiek voor gemeenten en provincies |

De leden van de D66-fractie wijzen daarnaast op het belang van goede betrokkenheid van lokale en provinciale politici op alle niveaus. Op welke wijze zijn tot nu toe raads- en statenleden betrokken bij de vormgeving van de nieuwe financieringssystematiek, zoals gevraagd in de motie van de leden Dekker-Abdulaziz en Romke de Jong (Kamerstuk 35 925 VII, nr. 159) of op welke wijze zal dat nog gaan plaatsvinden?

Ik zal in overleg met VNG en IPO afstemmen hoe we de inbreng van raads- en statenleden kunnen meenemen in het proces.

De leden van de D66-fractie vinden het van groot belang dat gemeenten meerjarige stabiliteit hebben ten aanzien van hun inkomsten. Daarom vinden deze leden het erg positief dat dit een belangrijk uitgangspunt is van de nieuwe financieringssystematiek zoals beschreven in de Contourennota. Daarnaast vinden zij het positief dat in samenspraak met de VNG is besloten het accres vast te zetten, waardoor gemeenten niet zoals in het verleden hun accres op het laatste moment zien dalen als gevolg van onderuitputting bij het Rijk. Welke varianten worden betrokken bij de opgave om ook voor de lange termijn deze meerjarige stabiliteit te kunnen bieden binnen de nieuwe financieringssystematiek? Aan welke factoren zullen deze varianten worden getoetst bij de uiteindelijke afweging of voldaan is aan het vertrekpunt dat er sprake moet zijn van meerjarige stabiliteit?

De nieuwe financieringssystematiek wordt nu vormgegeven. Het is nog te vroeg in het proces om varianten uiteen te zetten. Rijk en koepels van gemeenten en provincies zullen gezamenlijk het uitgangspunt van stabiliteit vóór, tijdens en na het uitwerken van de nieuwe financieringssystematiek wegen en toetsen.

De leden van de PvdA-fractie begrijpen dat de medeoverheden behoefte aan duidelijkheid hebben ten aanzien van de financieringssystematiek vanaf 2026. Deze leden menen dat bij gebrek aan duidelijkheid hierover gemeenten langlopende investeringen in woningbouw, onderwijshuisvesting, energietransitie nu niet kunnen en durven te doen. Deelt de Minister die mening en acht zij dat dan ook zeer onwenselijk? Zo nee, waarom niet? In de Contourennota stelde immers het kabinet terecht zelf al «dat het noodzakelijk is om gemeenten en provincies in september helderheid te geven over de richting van de oplossing voor de financiële situatie in 2026 en de hierbij passende vervolgstappen». Toch menen deze leden dat de voorliggende brief van 7 oktober niet meer helderheid biedt dan de Contourennota van juli al deed. Zij menen dat over de nieuwe financieringssystematiek in deze brief enkel herhaald wordt wat in de Contourennota al stond. Deelt de Minister de mening dat de brief van 7 oktober niet meer duidelijkheid biedt ten aanzien van de periode vanaf 2026 dan de Contourennota van juli? Zo nee, waarom niet en waarin zit dan de nieuwe duidelijkheid? Deelt zij de mening dat er behalve de eenmalige enige financiële compensatie voor 2026, nog geen enkel concreet financieel perspectief voor de jaren daarna is geboden? Zo nee, waarom deelt zij die mening niet en waar blijkt dat perspectief dan wel uit? Hoe gaat de Minister waarborgen dat er een financieringssystematiek komt waarmee na 2026 het voorzieningenniveau van gemeenten op peil kan blijven?

Zoals aangegeven, deel ik de wenselijkheid van duidelijkheid voor gemeenten en provincies. Ik ben in gesprek met de koepels om de financieringssystematiek vorm te geven. Een nieuwe financieringssystematiek is complex en vraagt om zorgvuldige voorbereiding en afstemming met de koepels. Het is nog te vroeg om een concrete uitwerking te delen. Het streven is dat er in het voorjaar 2023 op hoofdlijnen duidelijkheid komt over de nieuwe financieringssystematiek.

De leden van de GroenLinks-fractie nog steeds niet in voldoende mate overtuigd van de reden om tot een nieuwe systematiek te komen. Kan de Minister nog eens goed uitleggen waarom er precies besloten is tot een nieuwe systematiek? Zijn de medeoverheden betrokken geweest bij de passage uit het regeerakkoord? Welk gedeeld of gedragen (ambtelijk) advies, of welke noodzaak lag ten grondslag aan het korten van het Gemeentefonds in 2026 en het stopzetten van het toekennen van een volume-accres in 2026 en de jaren erna? Kan de Minister de betreffende (ambtelijke) adviezen aan de Kamer doen toekomen?

Zoals toegelicht in het Coalitieakkoord10 wordt, om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten, in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 uitgewerkt. In de huidige kabinetsperiode zal de financiering van de medeoverheden grotendeels worden vormgegeven via de accres systematiek Het volumedeel van het accres voor gemeenten voor de periode 2022–2025 is vastgezet op het niveau van de voorjaarsnota 2022.

De openbare documenten met betrekking tot de kabinetsformatie zijn te vinden op Documenten | Kabinetsformatie (kabinetsformatie2021.nl). In de evaluatie van de normeringssystematiek van november 2020 is geconcludeerd dat de oude systematiek onvoldoende stabiel was.11 De Studiegroep Begrotingsruimte heeft ook geadviseerd om meer stabiliteit aan te brengen in de financiering van medeoverheden, zowel in het belang van medeoverheden als het Rijk.12 Verder zijn er ambtelijke rapporten verschenen over de herziening van het eigen belastinggebied, te weten het ambtelijk rapport Herziening gemeentelijk belastinggebied, d.d. 1 mei 202013. het ambtelijk rapport Herziening provinciaal belastinggebied, d.d. 15 april 202114 en het ROB rapport Advies uitbreiding lokaal belastinggebied, d.d. 26 maart 201515. In opdracht van de VNG heeft de Commissie Rinnooy-Kan in 2015 advies uitgebracht over het lokaal belastinggebied.16 Dit rapport is in opdracht van de VNG in mei 2022 geactualiseerd. 17 Op 11 maart 2021 heeft de ROB een adviesrapport gepubliceerd over evenwicht in de bestuurlijk-financiële verhoudingen «Rust-Reinheid-Regelmaat»18. Ook is het rapport Lazeroms19 d.d. 11 juli 2022 verschenen met een analyse over het (financiële) vraagstuk dat na 2025 ontstaat door de aankondiging van een nieuwe financieringssystematiek in het regeerakkoord.

De leden van de GroenLinks-fractie wijzen op de aangenomen motie van de leden Bromet en Mohandis (Kamerstuk 36 200 VII, nr. 30) die vraagt om te onderzoeken of de nieuwe systematiek wettelijk verankerd kan worden. Deelt de Minister de opvatting dat een wettelijke verankering kan bijdragen aan de stabiliteit en autonomie van gemeenten en provincies?

Bij de nieuwe financieringssystematiek staat centraal dat er een goede balans bestaat tussen financiën en de taken en opgaven waar medeoverheden voor staan. Ik deel de opvatting dat wettelijke verankering op onderdelen kan bijdragen, maar het is niet de enige mogelijkheid om stabiliteit en autonomie te borgen. Ook moet geborgd worden dat er voldoende flexibiliteit is om in te springen op acute vraagstukken.

Rijk en medeoverheden hebben onder begeleiding van een onafhankelijk procesbegeleider het rapport «Samenwerkingsvermogen, samen werken aan maatschappelijke opgaven met financiën in balans» (Bijlage bij Kamerstuk 35 925 VII, nr. 170) opgesteld. De leden van de GroenLinks-fractie zouden graag willen weten wat is er tot nu toe concreet met de aanbevelingen uit dit rapport is gedaan? Kan de Minister schematisch een overzicht geven van de aanbevelingen en de concrete acties die naar aanleiding hiervan zijn ondernomen?

Hieronder vindt u een schematisch overzicht van de aanbevelingen en de acties die hieraan zijn gekoppeld. De nieuwe financieringssystematiek wordt in gezamenlijkheid met de koepels van gemeenten en provincies uitgewerkt, dus het is niet van alle aanbevelingen mogelijk om concrete acties aan te geven.

|

Aanbeveling |

Concrete acties |

|---|---|

|

1. Benoem de gevolgen van het vastgeklikte (volume-)accres vanaf 2026. |

Dit is in de Contourennota gedaan. |

|

2a. Leg zo snel mogelijk gezamenlijk vast, welke financiële ruimte er voor medeoverheden in 2026 en verder wordt voorzien. |

Deze stap is onderdeel van de uitwerking van de nieuwe financieringssystematiek. |

|

2b. Maak op basis van de voorziene financiële ruimte een afspraak over 2026 en betrek dit ook bij de uitwerking van de nieuwe financieringssystematiek met het oog op de jaren na 2026. |

Het kabinet stelde in aanloop naar de nieuwe financieringssystematiek in 2026 eenmalig € 1,1 mld. extra beschikbaar voor gemeenten en provincies. |

|

3. Bouw verder op eerdere adviezen over verruiming van het belastinggebied, trek gezamenlijk op en maak heldere afspraken over uitwerking en implementatie. |

Deze stappen zijn onderdeel van de uitwerking van de nieuwe financieringssystematiek. |

|

4. Gegeven de ambitieuze planning, bereid je voor op de mogelijkheid dat verruiming van het belastinggebied vertraagt/niet slaagt. |

|

|

5. Kijk wat nu al gedaan kan worden in de financiering van gezamenlijk maatschappelijke opgaven, zodat vertrouwen ontstaat om een start te maken. |

|

|

6. Schenk aandacht aan bestaande uitgangspunten en uitvoeringspraktijk voor het vormgeven van een nieuwe financieringssystematiek |

|

|

7. Stel een gezamenlijke agenda op voor de lange(re) termijn |

De leden van de VVD-fractie vragen op welke manier bij de vormgeving van de nieuwe financieringssystematiek vanaf 2026 kan en wordt voorkomen dat sprake zal zijn van lastenstijging voor inwoners en ondernemers?

Met de Minister constateren de leden van de CDA- fractie en ChristenUnie-fractie dat de (autonome) uitgaven van gemeenten en provincies jaarlijks met meer toenemen dan enkel de inflatie, onder andere door bevolkingsgroei en vergrijzing. Met het vastzetten van het volumedeel van het accres vanaf 2026 verliezen gemeenten en provincies een instrument om dergelijke volumegroei op te vangen. Deze leden vinden het dan ook van belang dat er voor de aanpak van dit vraagstuk bouwstenen en opties in kaart worden gebracht en uitgewerkt.

De leden van de CDA- fractie en ChristenUnie-fractie lezen dat de eventuele mogelijkheid voor een groter eigen belastinggebied wordt betrokken bij de uitwerking van bouwstenen voor de financieringssystematiek. Deze leden vragen wat de bijbehorende randvoorwaarden zullen zijn. Zij constateren dat er onder inwoners grote zorgen zijn over verhoging van de belastingdruk. Indien de regering besluit tot vergroting van het decentraal belastinggebied, worden dan ook bijvoorbeeld de tarieven in box 1 van de inkomstenbelasting verlaagd, zodat er sprake is van een verschuiving in plaats van een verhoging van lasten, zo vragen zij.

De leden van de D66-fractie vragen tevens welke acties zijn ondernomen om de mogelijkheid van een uitbreiding van het lokaal belastinggebied te betrekken bij de nieuwe financieringssystematiek. Is er al een beeld welke termijn er nodig is voor invoering van een dergelijke uitbreiding van het lokaal belastinggebied? Is het ook al duidelijk welke varianten hiervan mogelijk zouden zijn en hoe hier een afweging tussen gemaakt kan worden? Zijn bijvoorbeeld de opties uit het rapport «Bouwstenen voor een beter belastingstelsel» van de commissie-Rinnooy Kan voldoende volgens de Minister, zijn er updates nodig van de opties en de bijbehorende opbrengstenramingen of zijn aanvullende onderzoeken wenselijk? Op welke manier wordt daarbij de gewijzigde motie van de leden Dekker-Abdulaziz en Romke de Jong (Kamerstuk 35 925 VII, nr. 165) betrokken en specifiek de varianten die in die motie worden genoemd, zoals een planbaten- of gebiedsontwikkeling heffing, een grondbelasting, een leegstandsheffing of verduurzamingsvrijstellingen?

De leden van de GroenLinks-fractie lezen dat er onderzoek wordt gedaan naar de uitbreiding van het lokale belastinggebied. Welke opties voor verruiming worden allemaal onderzocht en welke rol speelt het rapport «Bouwstenen voor een beter belastingstelsel» hierin? Wordt in aanvulling hierop ook gekeken naar mogelijkheden om vanuit gemeentelijke of provinciale belastingen andere ambities te stimuleren, bijvoorbeeld rondom klimaat en energie? In het bouwstenenrapport worden herinvoering van het OZB-gebruikersdeel en invoering van een ingezetenenheffing genoemd als meest kansrijke opties. Het Centraal Planbureau (CPB) berekende eerder dat dit lastenneutraal kon worden ingevoerd als ook de lasten op arbeid zouden worden verlaagd. Is dit nog steeds het voornemen? Zo nee, hoe worden dan negatieve inkomenseffecten opgevangen? Blijven gemeenten de mogelijkheid voor kwijtschelding houden en welk effect heeft dit dan op hun mogelijkheid om eigen inkomsten te verwerven? Graag een nadere toelichting hierop.

De leden van de PvdA-fractie lezen wederom dat voor de nieuwe financieringssystematiek onder andere gekeken gaat worden naar de mogelijkheid van een groter eigen belastinggebied voor medeoverheden. Dat stond ook al in het coalitieakkoord. Is er inmiddels voortgang in het denken over dit onderwerp gemaakt en zo ja, waar bestaat die voortgang uit? Zo nee, waarom nog steeds niet? Aan welke mogelijkheden voor uitbreiding van het belastinggebied wordt gedacht? Is het rapport «Bouwstenen voor een nieuw belastingstelsel» het uitgangspunt voor het uitwerken van de opties voor een ruimer belastinggebied? Liggen alleen de bekende opties, zoals het herinvoeren van het gebruikersdeel OZB, de ingezetenenbelasting en opcenten op de inkomstenbelasting, op tafel of wordt ook aan andere mogelijkheden gedacht? Zo ja, welke zijn dat dan? Is duidelijk of vergroting van het belastinggebied van gemeenten en provincies, mocht dat er komen, al dan niet kan gaan leiden tot een hogere totale belastingdruk? Kunnen burgers lastenverzwaring ervaren als de medeoverheden hun belastingen gaan verhogen? Zo nee, waarom niet? Deelt de Minister de mening dat bij uitwerking van de plannen omtrent het belastinggebied duidelijk per optie in kaart moet worden gebracht wat de invoering per optie zou betekenen voor de verschillende inkomenscategorieën, met name voor de laagste inkomens? Zo ja, hoe gaat zij daarvoor zorgen? Zo nee, waarom niet?

Het ambtelijk rapport herziening gemeentelijk belastinggebied (2020)20 en het ambtelijk rapport herziening van het provinciaal belastinggebied (2021)21 gaan in op de uitbreiding van het lokale belastinggebied. Samen met de VNG en het IPO wordt bekeken of de in de rapporten beschreven varianten en de invoeringsaspecten op hoofdlijnen nog actueel zijn.

Lastenstijging voor inwoners en ondernemers kan worden voorkomen als tegelijkertijd voor inwoners en ondernemers de rijksbelastingen omlaag gaan. Zoals reeds toegezegd, zal ik u voor de Meicirculaire nader informeren over de te nemen vervolgstappen, daarbij zal ik ook ingaan op een eventuele mogelijke verruiming van het lokale belastinggebied.

Mocht worden besloten tot een modernisering van het belastinggebied, dan zal het kabinet aandacht hebben voor koopkrachteffecten en uitvoeringsaspecten.

Zoals hierboven toegezegd, zal ik u voor de Meicirculaire nader informeren over de te nemen vervolgstappen. Daarbij zal ik ook de door uw genoemde moties betrekken

Ik ben niet voornemens om in de toekomst de mogelijkheid tot kwijtschelding door gemeenten af te schaffen.

De leden van de D66-fractie vragen ook welke visie de Minister heeft op de financiële verhoudingen tussen Rijk en gemeenten en welke grootte van het gemeentelijk belastinggebied passend is bij het uitgangspunt van de betere financieringsbalans tussen eigen inkomsten en bekostiging via het Rijk, zoals in de Contourennota is beschreven? Welke wetenschappelijke inzichten en onderzoeken zal de Minister betrekken om voorstellen voor een nieuwe financieringssystematiek te toetsen of deze inderdaad zorgen voor die betere financieringsbalans? Waar moet de nieuwe financieringssystematiek volgens de Minister aan voldoen om die betere financieringsbalans waar te maken?

Zoals opgenomen in de Contourennota22, geldt dat een betere financieringsbalans nodig is tussen eigen inkomsten van gemeenten en provincies en bekostiging via de fondsen vanuit het Rijk. Dit geldt met name voor dat deel van het takenpakket van gemeenten en provincies dat geldt als grotendeels autonoom. Deze taken worden nu, zeker bij gemeenten, nog steeds voor het grootste deel bekostigd door het Rijk, via het Gemeentefonds.

De discussie over herziening van het gemeentelijk belastinggebied is niet nieuw: sinds de laatste herziening in 1995 is door verschillende commissies en adviesraden gepleit voor een «schuif» van rijksbelastingen naar gemeentebelastingen.23 Een belangrijk rapport is «Bepalen betekent betalen» uit 2015, geschreven door de Commissie Financiële ruimte voor gemeenten (commissie-Rinnooy Kan) in opdracht van de VNG. Dit rapport is in juni 2022, zoals gezegd, van een update voorzien. Mede naar aanleiding van het initiële rapport hebben de toenmalige Minister van BZK en de Staatssecretaris van Financiën in 2016 een brief aan de Tweede Kamer verstuurd met bouwstenen voor de herziening van het gemeentelijk belastinggebied.24

In het rapport Taakgericht heffen uit 2009 wordt een inhoudelijke onderbouwing gegeven voor de omvang van de benodigde verruiming op basis van taakanalyse.25 In dit rapport is het gehele gemeentelijke takenpakket in beeld gebracht en gekwantificeerd aan de hand van de jaarrekeningen 2007; bij elke taak heeft de commissie aangegeven of er (naar haar mening) sprake is van een eigen taak, een gedeelde taak of een opgedragen taak. Het gemeentelijk belastinggebied zou toereikend moeten zijn om de eigen taken volledig te bekostigen, en de gedeelde taken voor de helft. Gelet op het feit dat het takenpakket van gemeenten sinds 2007 is gewijzigd, heeft de ambtelijke werkgroep die zich bezig heeft gehouden met de bouwstenen voor de herziening van het gemeentelijk belastinggebied (rapport 2020) ervoor gekozen om deze taakanalyse te actualiseren zodat deze benadering opnieuw toepasbaar is. Op basis van de begrotingscijfers 2018 is door deze ambtelijke werkgroep een actualisatie gemaakt. De uitkomst hiervan is dat het berekende belastinggebied dat past bij dit takenpakket optelt tot € 9,7 miljard. Omdat de huidige omvang circa € 4 miljard bedraagt zou er dus maximaal een verruiming reëel zijn van circa € 6 miljard. Ik ben hierover in gesprek met de koepels. Mocht worden besloten tot een modernisering van het belastinggebied, dan zal het kabinet aandacht hebben voor koopkrachteffecten en uitvoeringsaspecten.

De leden van de D66-fractie wijzen in het licht van de nieuwe financieringssystematiek waarbij de mogelijkheid van een uitbreiding van het lokaal belastinggebied wordt betrokken op de motie van het lid De Kort (Kamerstuk 35 569, nr. 3) waarin de regering wordt verzocht in samenspraak met de VNG de afschaffing van de hondenbelasting te onderzoeken. Deze leden zijn benieuwd op welke wijze deze motie is uitgevoerd en in hoeverre de onderliggende wens van deze motie wordt betrokken bij de uitvoering van de nieuwe financieringssystematiek. Is de Minister dan ook van mening dat de gemeentelijke autonomie geholpen zou zijn als eventuele afschaffing van de hondenbelasting gepaard zou gaan met uitbreiding van het lokaal belastinggebied op andere gebieden?

Zoals eerder toegezegd aan uw Kamer, wordt de uitvoering van deze motie betrokken bij de herziening van het gemeentelijk belastinggebied.26

De leden van de SP-fractie lezen voorts dat er nog altijd wordt vastgehouden aan het idee dat gemeenten meer belastingen mogen heffen. Hoewel deze leden de noodzaak van gemeenten begrijpen om meer inkomsten te genereren, zijn zij van mening dat dit op andere manieren opgelost kan worden, die minder directe gevolgen hebben voor de inwoners. Zij vrezen grote verschillen tussen rijke en arme gemeenten. Daarbij levert het geen garantie op dat het voor mensen daadwerkelijk beter wordt; het maakt immers voor het besteedbare inkomen van mensen niet uit of belasting geheven wordt door de gemeente of door het Rijk.

Verschillen in de belastingcapaciteit tussen gemeenten dan wel tussen provincies worden nu reeds verevend in het gemeente-/provinciefonds. Ook bij een eventuele aanpassingen van het lokaal belastinggebied zal goed moeten worden onderzocht of, en in hoeverre verschillen in belastingcapaciteit moeten worden verevend om te voorkomen dat onaanvaardbare verschillen ontstaan tussen gemeenten of provincies.

De leden van de CDA- fractie en ChristenUnie-fractie hebben met belangstelling kennisgenomen van de brief over de vervolgstappen voor de nieuwe financieringssystematiek en de financiële positie van gemeenten. Deze leden hebben over de brief de volgende vragen.

De leden van de CDA- fractie en ChristenUnie-fractie constateren dat in het coalitieakkoord de oploop van de opschalingskorting tot en met 2025 is geschrapt (€ 715 mln. voor gemeenten en provincies). In het voorjaar van 2013 is de regering teruggekomen van het onzalige plan tot gedwongen opschaling van gemeenten en provincies, waarop de opschalingskorting gebaseerd was. Deelt de Minister de mening dat de opschalingskorting niet bijdraagt aan een dragende beleidsinhoudelijke onderbouwing van de nieuwe financieringssystematiek?

In het Coalitieakkoord is ervoor gekozen de oploop van de opschalingskorting te schrappen voor de huidige kabinetsperiode. Voor de periode vanaf 2026 wordt gewerkt aan de nieuwe financieringssystematiek.

De leden van de GroenLinks-fractie constateren dat voor de periode tot en met 2025 de financiële positie van gemeenten en provincies er stabiel uitziet. Is met deze aanvullende afspraak op de huidige systematiek om het accres vast te zetten het systeem niet al voldoende stabiel, zo vragen deze leden. Voor de periode 2026 en later gaat het accres echter alsnog (neerwaarts) schommelen door de manier waarop met de loon- en prijsontwikkeling wordt omgegaan. Het negatief effect in 2026 is structureel € 254 miljoen euro minder accres en in 2027 structureel € 371 miljoen minder accres. Dit komt, zo begrijpen zij, nog boven op de onzekerheid over de nieuwe financieringssystematiek. Hoe beoordeelt de Minister de financiële onzekerheid voor gemeenten en provincies op lange termijn (vanaf 2026) in dit verband? Wat is de oorzaak van de schommelingen in de loon- en prijsontwikkeling vanaf 2026? Hoe rijmt deze instabiliteit met de passage uit het regeerakkoord waarin wordt gesteld dat het kabinet een stabielere financieringssystematiek wenst?

Stabiliteit is inderdaad een belangrijk aandachtspunt bij het uitwerken van de nieuwe financieringssystematiek. De neerwaartse ontwikkeling in het accres in 2026 wordt veroorzaakt door het vastzetten van het volumedeel van het acres (op 1 miljard boven op de stand miljoennota 2022 (Kamerstuk 35 925)).

Gemeenten en provincies hebben te maken met loon-en prijsontwikkelingen. Ze worden hiervoor vanaf 2026 gecompenseerd doordat het gemeente- en provinciefonds vanaf 2026 wordt geïndexeerd met de loon-en prijsontwikkeling zoals berekend door het CPB. Het uitgekeerde bedrag aan loon-en prijscompensatie is afhankelijk van de loon- en prijsontwikkeling en de omvang van het Gemeente- en Provinciefonds. De omvang van het Gemeente- en Provinciefonds varieert over de tijd door onder andere taakmutaties. Een fictief voorbeeld illustreert dit: in 2022 en 2023 is de omvang van het gemeentefonds groter door de energietoeslag. Deze zit niet in de omvang van het gemeentefonds in 2024. De compensatie voor loon en prijsontwikkeling in 2022 zou daardoor in absolute zin lager zijn voor 2024 dan voor 2022 en 2023.

Met de invoering van de Uitvoerbaarheidstoets Decentrale Overheden (UDO) wil de Minister waarborgen dat gemeenten en provincies bij nieuwe taken toegerust zijn om die uit te voeren. De UDO bevat een gezamenlijk proces voor Rijk en medeoverheden, dat helpt om beleid vorm te geven dat uitvoerbaar en effectief is. In dit verband vragen de leden van de CDA- fractie en ChristenUnie-fractie in welke gevallen en aan de hand van welke randvoorwaarden de betrokkenheid van de Minister van Binnenlandse Zaken en Koninkrijksrelaties als sluitstuk zal leiden tot medeondertekening van wetsvoorstellen die medeoverheden raken, zoals wordt gevraagd in de motie van de leden Inge van Dijk en Grinwis (Kamerstuk 35 925, nr. 90).

In mijn hoofdlijnenbrief heb ik aangegeven dat in voorkomende gevallen en aan de hand van nader te bepalen randvoorwaarden mijn betrokkenheid als sluitstuk zou kunnen leiden tot medeondertekening van wetsvoorstellen, zoals wordt gevraagd in de motie Van Dijk/Grinwis. Ik ben voornemens u hierover binnenkort nader te informeren in een kamerbrief waarin ik mijn voornemens kenbaar maak ten aanzien van een sterk binnenlands bestuur.

Tot slot hebben de leden van de GroenLinks-fractie nog enkele vragen over de UDO. Is de UDO al actief? Zijn er voorbeelden van te noemen? Welke rol gaat de UDO spelen bij nieuwe wetgeving? Kan een «negatieve» UDO leiden tot uit- of afstel van een wetsvoorstel? Hoe verhoudt het UDO zich tot het bestaande «Beoordelingskader Interbestuurlijke Verhoudingen»? Blijft dit kader ook gelden? Gaat het UDO ook onderdeel uitmaken van het Integraal Afwegingskader voor nieuwe wet- en regelgeving? Kunnen medeoverheden straks ook zelf een UDO in gang zetten of een bepalende stem krijgen over de diepgang van een UDO?

Op dit moment geldt het Beoordelingskader Interbestuurlijke Verhoudingen (IBV) uit 2007. Met de voorgenomen invoering van de UDO en het gelijktijdig vast te stellen Normenkader IBV, vervalt het Beoordelingskader uit 2007. Op dit moment geldt dat wanneer er een rol is weggelegd voor decentrale overheden bij beleidsvoornemens en regels, er aan de hand van toetspunten en uitwerkingsvragen wordt gekeken of de beleidsvoornemens en regels voldoen aan de normen uit het Beoordelingskader. De UDO bevat daarbij een gezamenlijk proces voor Rijk en (koepels van) decentrale overheden, dat helpt om beleid vorm te geven dat uitvoerbaar is en zijn doelen bereikt. De UDO sluit aan bij de eisen van het Beleidskompas dat in de eerste helft van 2023 zal worden geïntroduceerd. Het Beleidskompas waarover uw Kamer op 20 oktober jl. door de Minister van J&V is geïnformeerd27, komt in de plaats komt van het Integraal Afwegingskader voor beleid en regelgeving (IAK). Waar het Beoordelingskader IBV nu onderdeel uitmaakt van het IAK, zullen de UDO en het Normenkader IBV onderdeel gaan uitmaken van het Beleidskompas. In de praktijk werkt BZK inmiddels al zo veel mogelijk aan de hand van de werkwijze van de UDO (en het Beleidskompas), wat onder meer betekent dat in gezamenlijkheid met vakdepartement en (koepels van) decentrale overheden wordt gewerkt aan de voorbereiding van beleid en regelgeving die decentrale overheden raakt.De werkwijze van de UDO beoogt beleid zodanig in gezamenlijkheid vorm te geven dat dit resulteert in een positief oordeel in het licht van het gelijktijdig met de UDO in te voeren nieuwe Normenkader IBV.

De leden van de CDA- fractie en ChristenUnie-fractie constateren dat vanaf 2019 meer uitkeringen dan voorheen als specifieke uitkering uitgekeerd, omdat bij veel voorgenomen uitkeringen sprake is van beleids- en bestedingsbeperkende voorwaarden. Kan de Minister aangeven welke specifieke uitkeringen dit tot en met 2022 betreft? Hoe beoordeelt de Minister de vrees dat de regering gemeenten steeds meer in een keurslijf probeert de stoppen en daarmee de creativiteit en kracht van onderop ondermijnt?

Op 17 mei 2022 heb ik, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, het jaarlijkse Onderhoudsrapport Specifieke Uitkeringen (OSU) 2021 naar de Kamer gestuurd28. Dit overzicht wordt jaarlijks aan de Kamer toegezonden, zoals voorgeschreven in artikel 20 van de Financiële verhoudingswet. Dit rapport geeft een overzicht van alle specifieke uitkeringen die het Rijk in 2021 heeft verstrekt aan medeoverheden, te weten gemeenten, provincies en gemeenschappelijke regelingen (WGR). In het voorjaar van 2023 zal ik de Kamer het OSU voor 2022 toezenden.

De oorzaak van deze stijging van het aantal specifieke uitkeringen is voor een belangrijk deel gelegen in de vraagtekens die de Algemene Rekenkamer heeft gesteld bij de rechtmatigheid van de verstrekking van sommige decentralisatie-uitkeringen, waarbij voorwaarden worden gesteld aan de besteding van de middelen. Bestaande decentralisatie uitkeringen zijn daarom deels omgezet in specifieke uitkeringen en bij nieuwe financiële bijdragen wordt vaker gekozen voor de specifieke uitkering.

Ik begrijp de zorgen over de invloed van het uitkeringsstelsel op de autonomie van gemeenten en provincies. Onderdeel van de Contourennota zijn de plannen voor de herijking van het uitkeringsstelsel. Het streven is gericht op een aanpassing van de Financiële-verhoudingswet in 2024.

De Minister constateert dat het aantal goedkeurende verklaringen op rechtmatigheid is gedaald ten opzichte van de jaarstukken over 2020, van 90,1% naar 87,8%. Dit komt vooral door het niet correct naleven van aanbestedingsregels (11,9% van alle gemeenten). De leden van de CDA- fractie en ChristenUnie-fractie vragen hoe de Minister de aanbestedingsregels beoordeelt. Ziet de Minister aanleiding de aanbestedingsregels tegen het licht te houden? Zijn de aanbestedingsregels niet nodeloos complex?

Ik heb hierbij niet de indruk dat de complexiteit van de aanbestedingsregels als zodanig de grootste oorzaak vormt voor de fouten die gemaakt worden. De meeste gemeenten slagen er immers wel in om de aanbestedingsregels na te leven. Echter niet iedere gemeente beschikt over een voldoende goed werkend systeem van interne beheersing en interne controle, waardoor door cumulatieve uitgaven op verschillende plekken binnen de gemeentelijke organisatie, drempelbedragen overschreden worden. Ook een kwantitatief en kwalitatief goede bezetting van de inkoopfunctie is soms een probleem. Ook werken sommige eerder gemaakte fouten langdurig door, omdat de onderliggende contracten een lange looptijd kennen.

Goede voorlichting aan aanbestedende diensten draagt bij een goede naleving van de aanbestedingsregels. Ik draag als Minister van BZK zorg voor de medebekostiging van het Kenniscentrum Europa Decentraal, dat medeoverheden onder meer voorziet van informatie over de regels die gelden bij aanbestedingen en waaraan ook praktijkvragen gesteld kunnen worden, bijvoorbeeld over de interpretatie van aanbestedingsregels. Mijn collega, de Minister van Economische Zaken en Klimaat, is verantwoordelijk voor de aanbestedingsregels en opdrachtgever van PIANOo, het expertisecentrum voor aanbesteden. PIANOo helpt overheden bij het professionaliseren van het inkopen en aanbesteden. Aanbestedende diensten kunnen met hun vragen ook terecht bij PIANOo.

De leden van de CDA- fractie en ChristenUnie-fractie vragen naar de stand van zaken van de gewijzigde motie van het lid Van der Graaf (Kamerstuk 35 925 VII, nr. 166). Is al inzichtelijk waarom een aantal nadeelgemeenten, in het bijzonder gemeenten met beperkte financiële draagkracht en een lage sociaaleconomische status, onevenredig hard geraakt lijkt te worden door negatieve herverdeeleffecten? Wanneer kan de Kamer de analyse en eventuele beleidsgevolgen tegemoet zien?

Zoals aangegeven in mijn brief over de onderzoeksagenda van 5 juli jongstleden29, zal ik bij de onderzoeken die in het kader van de onderzoeksagenda worden uitgevoerd in het bijzonder aandacht hebben voor deze gemeenten. Hierbij zal ook de motie van het lid Van der Graaf betrokken worden.30

In de tussentijd hecht ik eraan te zorgen dat met name de gemeenten met een beperkte financiële draagkracht en een lage sociaaleconomische status voldoende weerbaar zijn en blijven. Daarom heb ik voor nadeel gemeenten met een beperkte financiële draagkracht en een lage sociaaleconomische status tot en met 2025 een aangepast ingroeipad vastgesteld. Ditzelfde geldt voor nadeel gemeenten die tot en met 2022 aanvullende middelen ontvangen vanwege bevolkingsdaling.

Van alle gemeenten heeft 67% moeilijk vervulbare vacatures op het gebied van ruimtelijke ordening en milieu. Ook vacatures op het gebied van bouwkunde en civiele techniek (48%) en financiën (43%) hebben veel gemeenten moeilijk vervulbare vacatures, zie Personeelsmonitor A&O fonds Gemeenten, https://www.aeno.nl/krappe-arbeidsmarkt-zet-dienstverlening-onder-druk en https://www.aeno.nl/vacaturemonitor-2de-kwartaal-2022

Rinnooy Kan: «Bepalen betekent betalen» | VNG. Het rapport is juni 2022 van een update voorzien: https://vng.nl/nieuws/vng-pleit-voor-zorgvuldige-uitbreiding-belastinggebied

Zie voor handzame overzichten COELO (2012): Het gemeentelijk belastinggebied vanaf 1990. Cijfers en literatuur; en Raad voor de financiële verhoudingen (2015): Uitbreiding lokaal belastinggebied

Commissie onderzoek belastingen lokale overheden (2009): Taakgericht heffen. Geschriften van de Vereniging voor Belastingwetenschap, nr. 239

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36200-B-15.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.