Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35927 nr. 112 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 februari 2022

In het Kamerdebat van 2 februari jl. over de uitspraak van de Hoge Raad inzake box 3 heb ik een aantal toezeggingen gedaan, waarvan enkele met als uiterste datum 1 maart (Handelingen II 2021/22, nr. 45, item 13). In deze brief ga ik in op twee toezeggingen. Het gaat om de toezegging aan het lid Idsinga over een eerder voorstel voor een tegenbewijsregeling en de toezegging aan het lid Maatoug over de belasting op kapitaalinkomen in enkele andere landen. Ook ga ik kort in op het IBO Vermogensverdeling, waar in de dialoog met uw Kamer veelvuldig naar is verwezen.

In het vierde onderdeel van deze brief geef ik invulling aan het verzoek uit de procedurevergadering van 9 februari jl. van de vaste Kamercommissie voor Financiën om in te gaan op de te nemen besluiten voor het rechtsherstel.

Voor het overzicht som ik op hoe ik de vier andere toezeggingen uit het debat reeds gestand heb gedaan of nog wil doen.

• U heeft op 15 februari een brief ontvangen over de toezegging om met de Minister voor Volkshuisvesting en Ruimtelijke Ordening in overleg te treden over de motie van het lid Omtzigt over het instellen van een commissie.1

• De toezegging aan het lid Alkaya over de (on)mogelijkheden van het afschaffen of verlagen van de schenkingsvrijstelling voor de eigen woning (jubelton) eerder dan per 2024 loopt mee met de beantwoording van de Kamervragen van het lid Maatoug over hetzelfde onderwerp.2

• Uiterlijk 1 april ontvangt u de richtingennotitie voor het rechtsherstel conform de motie De Jong c.s.3.

• Tot slot stuur ik u, in aanvulling op de toegezegde richtingennotitie, zo spoedig mogelijk de contourennota voor het toekomstige stelsel op basis van werkelijk rendement zoals afgesproken in het Coalitieakkoord.

In het debat van 2 februari jl. heb ik aan het lid Idsinga toegezegd om nader in te gaan op de tegenbewijsregeling die het voormalig lid Lodders heeft voorgesteld en op de tegenbewijsregeling waaraan ik heb gerefereerd in het kader van de hersteloperatie.

Mijn ambtsvoorganger heeft vorig jaar, onder andere naar aanleiding van vragen van het voormalig lid Lodders4, juridisch advies ingewonnen bij deskundigen over de eventuele mogelijkheid van een (tijdelijke) tegenbewijsregeling voor een afgebakende groep belastingplichtigen met vooral of uitsluitend spaargeld. Het juridisch advies van de deskundigen is op 21 juni 2021 aan uw Kamer verstrekt.5

Het gevraagde advies betreft een tegenbewijsregeling voor belastingplichtigen van wie het vermogen (nagenoeg) geheel bestaat uit spaargelden. De aanduiding «nagenoeg geheel bestaande uit spaargeld» betekent dat voor toegang van de tegenbewijsregeling vereist is dat ten minste 90% van het box-3-vermogen bestaat uit spaargelden. Belastingplichtigen die meer dan 10% van hun vermogen hebben geïnvesteerd in de als beleggingen geduide vermogensbestanddelen, zoals obligaties, aandelen, vorderingen en onroerende zaken, worden bij de onderzochte tegenbewijsregeling de toegang tot de tegenbewijsregeling ontzegd. De deskundigen komen tot de conclusie dat een tegenbewijsregeling die uitsluitend toegankelijk is voor een afgebakende groep spaarders met vooral of uitsluitend spaargeld in juridisch opzicht tot grote spanning leidt met het gelijkheidsbeginsel. Het niet kunnen toepassen van de tegenbewijsregeling door andere groepen belastingplichtigen kan leiden tot een disproportionele ongelijke behandeling van de verschillende groepen belastingplichtigen. De deskundigen hebben daarnaast ook naar andere elementen van een tegenbewijsregeling voor een afgebakende groep spaarders gekeken, zoals rechtszekerheid, conflictgevoeligheid, complexiteit en doenvermogen. Ook voor wat betreft deze elementen komen de deskundigen tot de conclusie dat zij de introductie van de voorgestelde tegenbewijsregeling afwijzen en deze ook als tussenoplossing, vooruitlopend op een heffing op basis van werkelijk rendement, onwenselijk achten. Een dergelijke tegenbewijsregeling maakt namelijk inbreuk op de vereisten die het rechtszekerheidsbeginsel stelt aan wetgeving, is complex, conflictgevoelig en biedt mogelijkheden tot arbitrage.

Op basis van het advies van de deskundigen is het vorige kabinet destijds tot de conclusie gekomen dat het juridisch niet mogelijk en maatschappelijk onwenselijk is om een tegenbewijsregeling in box 3 te introduceren voor een afgebakende groep belastingplichtigen met vooral of uitsluitend spaargeld.

Tijdens het debat van 2 februari jl. heb ik aangegeven dat een tegenbewijsregeling, in het kader van de hersteloperatie, voor alle belastingplichtigen met box 3-vermogen niet uitvoerbaar is voor de Belastingdienst. Dat vraagt namelijk om een individuele beoordeling per dossier en daarmee van ruim twee miljoen belastingplichtigen met box 3-vermogen. Het herstel over de jaren 2017 tot en met 2020 betreft in ieder geval een paar honderdduizend aanslagen. Aangezien het arrest geldend recht is per 24 december 2021 zullen ook de circa 2 miljoen definitieve aanslagen 2021 conform het arrest moeten worden opgelegd. Bij elkaar betreft het ruim 2 miljoen aanslagen. Indien alle of een aanzienlijk deel van deze belastingplichtigen een beroep zouden doen op een tegenbewijsregeling, en dit handmatig door de Belastingdienst verwerkt moet worden, is dat onuitvoerbaar voor de Belastingdienst. De opties voor de vormgeving van de hersteloperatie worden op dit moment nader verkend. Daarbij verken ik ook of automatisering ingezet zou kunnen worden om de uitvoerbaarheid van een tegenbewijsregeling te verbeteren. Ik moet wel benadrukken dat de Belastingdienst al voor een zeer zware ICT-opgave staat met lastige keuzes ten aanzien van de beschikbare ICT-capaciteit.

Het lid Maatoug vroeg of ik kon bevestigen dat de lasten op kapitaalinkomsten in het Verenigd Koninkrijk, Noorwegen en Duitsland hoger liggen dan in Nederland.

Voor een vergelijking van de lasten op kapitaal tussen landen wordt in de hieronder beschreven vergelijking aangesloten bij de definitie van kapitaalbelastingen die de Europese Commissie hanteert in haar jaarlijkse rapport «Taxation trends in the European Union». Daarbinnen kijken we – gegeven de context van de vraag – specifiek naar de belasting op kapitaalinkomsten van huishoudens en op de omvang van vermogen. Onder andere de inkomsten uit de vennootschapsbelasting blijven daarmee buiten beschouwing.

Onder belastingen op kapitaalinkomsten van huishoudens vallen inkomsten uit vermogen belast in box 1 (de eigen woning), box 2 en box 3, en een deel van de kansspelbelasting (consumentendeel). De categorie belastingen op de omvang van vermogen bestaat uit de overdrachtsbelasting, OZB, verhuurderheffing, bankbelasting, heffing voor het Europese depositogarantiestelsel, de schenk- en erfbelasting en een deel van de motorrijtuigenbelasting (producentendeel, ook voor de provinciale opcenten).

De (effectieve) belastingdruk van deze belastingen laat zich lastig vergelijken tussen landen. Het simpelweg vergelijken van statutaire tarieven tussen landen is geen optie, omdat er verschillende statutaire tarieven kunnen gelden voor verschillende inkomensdrempels en grondslagdefinities verschillen door onder andere vrijstellingen, kortingen en aftrekposten. Ook anderszins wijken de belastingstelsels wezenlijk van elkaar af.

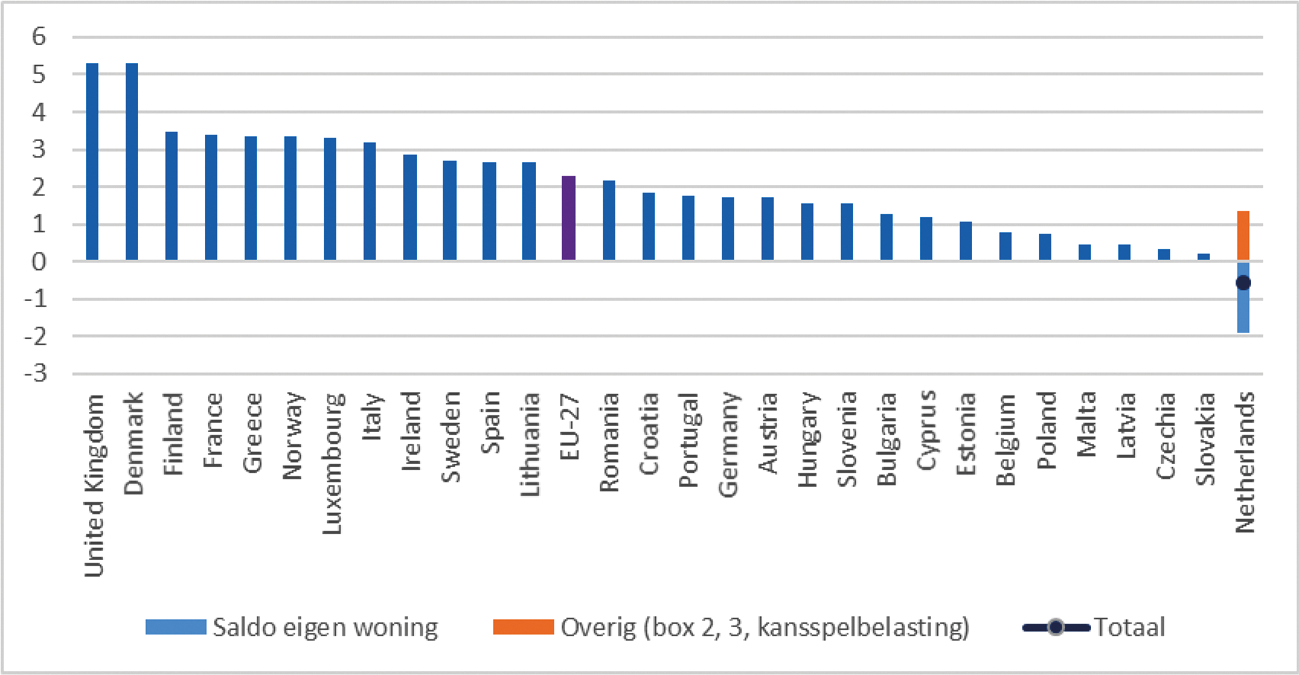

Een gangbare methode is het kijken naar het relatieve belang van de genoemde kapitaalbelastingen in de belastingmix voor de verschillende landen. Figuur 1 laat de belastinginkomsten op inkomen uit vermogen van huishoudens zien als percentage van de totale belastinginkomsten. Nederland staat in deze figuur geheel aan de rechterkant; dat wordt verklaard door de – in internationaal perspectief ruime – hypotheekrenteaftrek. Ook als voor Nederland de fiscale behandeling van de eigen woning buiten beschouwing wordt gelaten, is het aandeel van de belasting op kapitaalinkomsten van huishoudens in de totale belastingmix lager dan in het Verenigd Koninkrijk, Noorwegen en Duitsland.

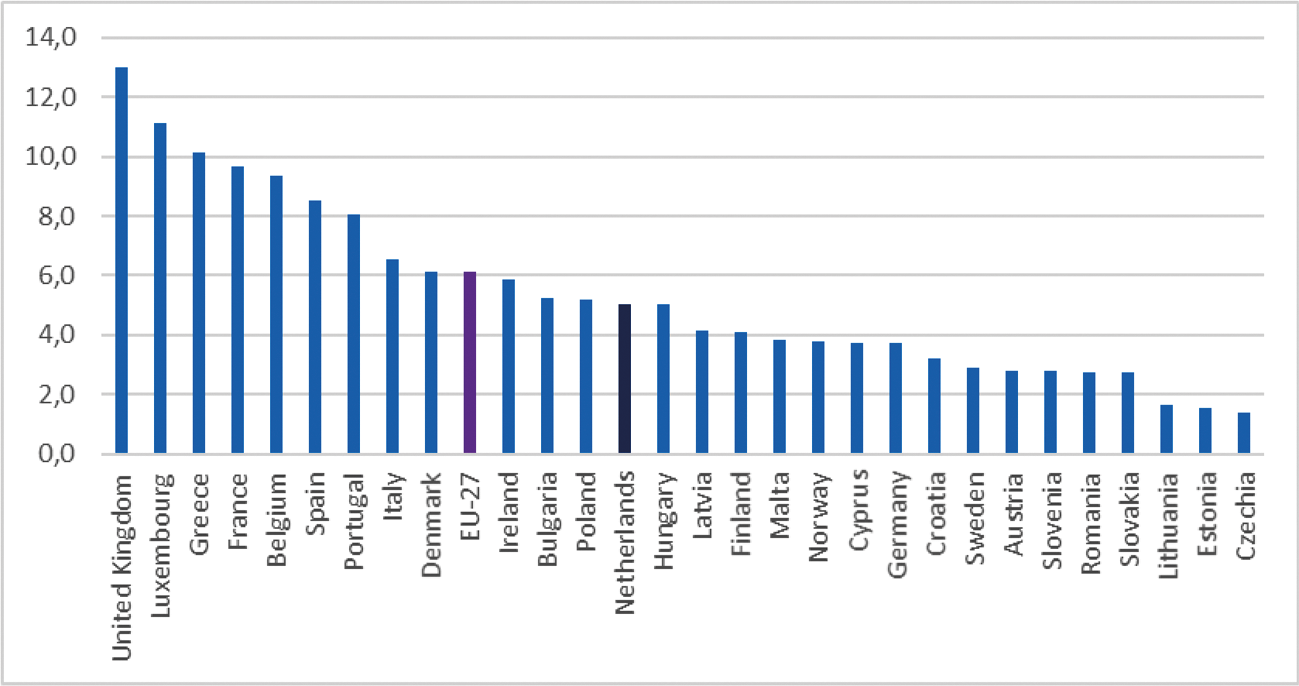

Figuur 2 kijkt naar de belasting op de omvang van vermogen. Het Nederlandse aandeel van deze belasting is lager dan gemiddeld, wat vooral wordt verklaard door de gemiddeld lagere belasting op vastgoed in Nederland. Als we het Nederlandse aandeel vergelijken met de landen waar het lid Maatoug naar vraagt, dan is het aandeel van deze belasting in Duitsland en Noorwegen lager dan in Nederland, terwijl het aandeel van het Verenigd Koninkrijk juist hoger is.

Figuur 1: Belasting op inkomen uit vermogen van huishoudens als % van de totale belastingopbrengsten in 2020*

* Bron Europese Commmissie, data voor het Verenigd Koninkrijk voor 2019.

Figuur 2: Belasting op omvang vermogen als % van de totale belastingopbrengsten in 2020*

* Bron Europese Commmissie, data voor het Verenigd Koninkrijk voor 2019.

In de dialoog met uw Kamer over de gevolgen van het arrest van de Hoge Raad voor de vermogensverdeling, is veelvuldig verwezen naar het Interdepartementaal Beleidsonderzoek (IBO) Vermogensverdeling. Het IBO wordt conform de gebruikelijke spelregels opgesteld: ambtelijk, onafhankelijk en onder leiding van een onafhankelijke voorzitter. In dit onderzoek is de voorzitter Laura van Geest. De taakopdracht is gepubliceerd in de Miljoenennota 2022 en had een oorspronkelijke planning tot eind maart 2022. In december vorig jaar is geconstateerd dat het onderzoek uitloopt. De voorzitter heeft daarop verzocht om de planning aan te passen. Het onderzoek wordt nu uiterlijk in de zomer opgeleverd, waarna het met een kabinetsreactie aan uw Kamer zal worden gestuurd.

In de procedurevergadering van 9 februari jl. heeft de Vaste Kamercommissie Financiën, naar aanleiding van de aanvullende informatie verzonden op 7 februari jl., verzocht om een brief met de te nemen besluiten om het rechtsherstel over het verleden uit te voeren. Met deze brief informeer ik uw Kamer over het proces de komende maanden.

In de Kamerbrief van 1 februari en het Kamerdebat van 2 februari heb ik aangegeven dat het kabinet verschillende opties en keuzes voor het herstel in kaart brengt. Er zijn nog veel punten waarover besloten moet worden. Hierbij is te denken aan de doelgroep voor het herstel, en de vormgeving en wijze van uitvoering van het rechtsherstel. Zoals eerder aangegeven koerst het kabinet op uiteindelijke besluitvorming dit voorjaar. Het vergt een zorgvuldige en integrale afweging. Bij snellere besluitvorming zou het risico op fouten te groot worden. Bovendien zou er onvoldoende ruimte zijn om uw Kamer bij de besluitvorming te betrekken.

In het Kamerdebat van 2 februari heb ik aangegeven dat ik uw Kamer uiterlijk 1 april een richtingennotitie over de hersteloperatie zal sturen. Op dit moment wordt er hard gewerkt om de richtingen zo zorgvuldig mogelijk in kaart te brengen. Daarbij worden de verschillende opties en keuzes scherp op een rij gezet om uw Kamer mee te nemen in de dilemma’s en de (on)mogelijkheden en gedegen besluitvorming te laten plaatsvinden. In april verwacht ik met uw Kamer in gesprek te gaan over deze notitie en de te maken keuzes. Vervolgens neemt het kabinet de uitkomsten van dit debat mee in de besluitvorming.

Zoals ik heb aangegeven in mijn eerdere brief betekent deze zorgvuldige besluitvorming helaas dat bepaalde deadlines die nodig zijn voor de uitvoering naar verwachting niet gehaald kunnen worden. Dat kan bijvoorbeeld betekenen dat niet kan worden voldaan aan de wettelijke plicht om uiterlijk 4 augustus, zes maanden na de collectieve uitspraak op 4 februari, rechtsherstel te realiseren voor de burgers die zijn aangesloten bij de massaal bezwaarprocedure over de jaren 2017 en 2018.

Afhankelijk van de gemaakte keuzes kan het rechtsherstel in de uitvoering nader vormgegeven worden. De besluitvorming over de verschillende opties is van invloed op de uitvoering van het rechtsherstel. Daarom kan ik in deze brief nog geen definitieve uitspraken doen over het proces en de planning voor het rechtsherstel. In de richtingennotitie zal ik uw Kamer nader informeren over de mogelijke tijdpaden en planning. Daarnaast zal ik u zo spoedig mogelijk de contourennota voor het toekomstige stelsel op basis van werkelijk rendement toesturen.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35927-112.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.