Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35450-XIII nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 23 juni 2020

De vaste commissie voor Economische Zaken en Klimaat, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 2 juni 2020 voorgelegd aan de Minister van Economische Zaken en Klimaat. Bij brief van 15 juni 2020 zijn ze door de Minister van Economische Zaken en Klimaat beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Renkema

De griffier van de commissie, Nava

1. Hoe verhouden de onttrekkingen Urgenda-middelen uit de Voorjaarsnota zich tot de Urgenda-middelen uit het Jaarverslag? Waar zit overlap en waar betreft het dezelfde middelen dan wel posten? Kunnen deze middelen, zowel betreffende de Voorjaarsnota als het Jaarverslag en Slotwet, duidelijk onder elkaar worden gezet met toelichting?

Antwoord:

Aansluitende tabel geeft een chronologisch overzicht van de mutaties inzake de Urgenda-middelen.

|

Bedragen (x 1.000 euro) |

BZK |

EZK |

LNV |

IenW |

FIN |

Mutatie |

Voeding |

Stand Reserve |

|

|---|---|---|---|---|---|---|---|---|---|

|

1 |

Najaarsnota 2018 |

500.000 |

500.000 |

||||||

|

2 |

ISB’s gelijktijdig met Voorjaarsnota 20191 |

– 35.000 |

– 114.400 |

– 14.000 |

– 7.550 |

– 170.950 |

329.050 |

||

|

3 |

Terugstorting bij Najaarsnota 20191 |

27.560 |

15.100 |

12.500 |

55.160 |

384.210 |

|||

|

4 |

Additionele storting in reserve bij Najaarsnota 2019 |

11.000 |

395.210 |

||||||

|

5 |

Slotwet 2019 (daadwerkelijke onttrekking reserve, saldo ISB en Najaarsnota) (=2+3) |

– 7.440 |

– 99.300 |

– 1.500 |

– 7.550 |

– 115.790 |

395.210 |

||

|

6 |

Stand reserve 1/1/2020 |

395.210 |

|||||||

|

7 |

Overheveling onderuitputting die bij Najaarsnota 2019 bekend was2 |

– 27.560 |

– 15.100 |

– 12.500 |

– 55.160 |

||||

|

8 |

Overheveling beschikbare middelen reserve volgens raming ISB Urgenda2 |

– 148.000 |

– 34.500 |

– 74.500 |

– 63.750 |

– 14.700 |

– 335.450 |

||

|

9 |

Totale overheveling bij Voorjaarsnota 2020 (= 7 + 8) |

– 175.560 |

– 49.600 |

– 87.000 |

– 63.750 |

– 14.700 |

– 390.610 |

4.600 |

|

|

10 |

Stand reserve per 31/12/2020 (raming bij 1e suppletoire begroting 2020) |

4.600 |

|||||||

De onttrekking FIN is een kadercorrectie, omdat niet alle maatregelen aan de uitgavenkant van de begroting plaatsvinden. Voor de uitbreiding van de fiscale regelingen MIA/VAMIL in 2020 ten behoeve van circulaire technieken of bedrijfsmiddelen worden extra middelen beschikbaar gesteld (14,7 miljoen euro). De MIA/VAMIL zijn gebudgetteerde fiscale regelingen en vallen als zodanig onder het inkomstenkader. Omdat verwacht wordt dat middels deze regeling kostenefficiënt CO2-reductie kan worden gerealiseerd in 2020 is besloten om een deel van het budget uit de begrotingsreserve voor CO2 reductie te gebruiken om deze regeling op te hogen middels een kadercorrectie van de Rijksbegroting. De toevoeging aan de EZK-begroting is inclusief 11 miljoen euro voor het project Twence, dat is doorgeschoven van 2019 naar 2020 en waarvoor de middelen bij Najaarsnota 2019 aan de reserve zijn toegevoegd.

1. Bij Najaarsnota 2018 is de begrotingsreserve maatregelen CO2-reductie ingesteld waar 500 miljoen euro in is gestort.

2. Gelijktijdig met de Voorjaarsnota 2019 zijn er Incidentele Suppletoire Begrotingen (ISB) voor EZK, LNV, BZK en I&W opgesteld met de verwachte besteding van de reserve voor de jaren 2019 en 2020 (in totaal 171 miljoen euro).

3. Bij Najaarsnota 2019 is de verwachte onderuitputting (ten opzichte van de verwachting bij Voorjaarsnota 2019) teruggeboekt naar de begrotingsreserve op de EZK-begroting, in totaal 55,2 miljoen euro.

4. Bij Najaarsnota 2019 is daarnaast een additionele storting van 11 miljoen euro gedaan in de begrotingsreserve om de middelen voor het project Twence te behouden in 2020.

5. Bij Slotwet 2019 vonden de daadwerkelijke onttrekkingen uit de begrotingsreserve plaats, op basis van de verwachting van de Najaarsnota 2019 (in totaal 115,8 miljoen euro)

6. De stand van de begrotingsreserve bedroeg na deze onttrekkingen 395,2 miljoen euro.

7. Bij de Voorjaarsnota 2020 zijn de bij Najaarsnota 2019 naar de begrotingsreserve overgehevelde middelen grotendeels opnieuw toegevoegd aan de begrotingen van de verschillende departementen. Dit gaat om 55,2 miljoen euro.

8. Daarnaast is volgens de raming uit de ISB Urgenda uit de reserve in totaal 335,5 miljoen euro toegevoegd aan de begrotingen van de verschillende departementen. Per abuis is in de eerste suppletoire begroting 2020 een foutief bedrag opgenomen voor de onttrekking en overboeking naar LNV. In bovenstaande tabel staat het juiste bedrag.

9. Het totaal van de onttrekkingen bij Voorjaarsnota komt hiermee op 390,6 miljoen euro (som van posten 7 en 8).

10. De geraamde stand van de begrotingsreserve maateregelen CO2-reductie ultimo 2020 bedraagt 4,6 miljoen euro.

Onderstaande tabel geeft een overzicht van de overhevelingen uit de reserve maatregelen CO2- reductie per departement.

|

Samenvattend overzicht mutaties reserve CO2-reductie (x 1.000 euro) |

|

|---|---|

|

Beginstand reserve CO2-reductie (Najaarsnota 2018) |

500.000 |

|

Additioneel toegevoegd bij Najaarsnota 2019 |

11.000 |

|

Totaal middelen toegevoegd aan reserve CO2-reductie |

511.000 |

|

Overgeheveld naar BZK |

183.000 |

|

Overgeheveld naar EZK |

148.900 |

|

Overgeheveld naar LNV |

88.500 |

|

Overgeheveld naar IenW |

71.300 |

|

Overgeheveld naar FIN |

14.700 |

|

Totaal overgeheveld uit reserve CO2-reductie |

506.400 |

|

Resterend in reserve CO2-reductie |

4.600 |

2. Hoeveel miljoen euro wordt ingezet als nadeelcompensatie van de Hemwegcentrale, hoeveel hiervan gaat naar de werknemers (ingezet als bijvoorbeeld sociaal plan of scholing of iets dergelijks? Kan worden verduidelijkt waar ten aanzien van deze middelen het verschil zit tussen het Jaarverslag en Slotwet en deze Voorjaarsnota?

Antwoord:

Er is 52,5 miljoen euro als nadeelcompensatie betaald aan de Hemwegcentrale. Dit is een totaalbedrag dat is vastgesteld op basis van gemiste inkomsten en voor geschatte extra kosten voor het vervroegd afvloeien of herplaatsen van personeel. Deze middelen zijn aan de eigenaar van de centrale betaald, waardoor niet te zeggen is hoeveel hiervan naar de werknemers is gegaan. De centrale heeft de werknemers conform het daar geldende sociaal plan behandeld. Daarnaast hebben overheid en sociale partners het Westhavenarrangement in het leven geroepen, om aanvullende ondersteuning te bieden aan werknemers die door de sluiting van de Hemwegcentrale hun baan verliezen.

Het verschil in bedrag komt omdat ná de Najaarsnota 2019 de nadeelcompensatie is vastgesteld. Het definitief vastgestelde bedrag voor de nadeelcompensatie was bij Slotwet bekend en was 11,9 miljoen euro lager dan het budget dat hiervoor was gereserveerd. Deze onderuitputting is bij Slotwet als verlaging verwerkt en is via de eindejaarsmarge bij Voorjaarsnota toegevoegd aan de begroting van EZK voor 2020.

3. Hoeveel miljoen euro wordt ingezet als nadeel voor bedrijven Chemelot en waarom ontvangen deze bedrijven deze middelen? Om welke bedrijven gaat het precies? Hoeveel hiervan gaat naar de werknemers (ingezet als bijvoorbeeld sociaal plan of scholing of iets dergelijks)? Kan worden verduidelijkt waar ten aanzien van deze middelen het verschil zit tussen het Jaarverslag en Slotwet en deze Voorjaarsnota?

Antwoord:

De Urgendamaatregel voor Chemelot kent geen werkgelegenheidseffecten, in positieve noch negatieve zin. Er is hierbij dan ook geen sprake van uitkering van enige vorm van nadeelcompensatie aan bedrijven in het Chemelot-cluster. De Urgendamaatregel voor Chemelot was enkel gericht op investeringen ten behoeve van reductie van de uitstoot van lachgas (als CO2-equivalent). Hiervoor heeft het bedrijf Fibrant een lening ontvangen van het Ministerie van EZK voor investeringen in de ombouw van installaties. De lening van 30 miljoen euro is volledig in 2019 verstrekt en samen met de uitgaven voor de sluiting van de Hemwegcentrale zichtbaar in Jaarverslag en Slotwet 2019. De middelen hiertoe zijn bij Voorjaarsnota 2020 dus niet meer zichtbaar op de begroting van EZK.

4. Waarom zijn verschillende posten en artikelen om de industrie te ondersteunen in verduurzamingsmaatregelen niet volledig benut? Wat betekent dit voor de verduurzamingsopgave van deze sector en de verantwoordelijkheid die ook zij moeten nemen om hun uitstoot drastisch terug te dringen, met andere woorden, kan deze onderuitputting worden geduid, gezien de enorme opgave die deze sector te realiseren heeft?

Antwoord:

De onderbenutting waarnaar wordt gevraagd heeft zich vooral voorgedaan in 2019. Er zijn meerdere oorzaken voor de geconstateerde onderbenutting op de middelen voor Verduurzaming Industrie.

• Ten eerste gold tot en met 2019 voor de klimaatenveloppemiddelen nog de éénjarige bestedingseis, omdat de klimaatmiddelen nog niet meerjarig waren toegekend aan de departementale begroting(en). Deze éénjarige bestedingseis sloot niet aan bij de vaak grotere projecten vanuit de industrie en hun investeringscycli.

• Ook zijn er projecten die vertraging hebben opgelopen vanwege de stikstofproblematiek.

• Daarnaast is er ook sprake (geweest) van vertraging van specifieke projecten vanwege een langere doorlooptijd van de Europese staatssteuntoets.

• Voor de maatregelen uit het eerste Urgendapakket geldt vooralsnog ook dat deze uiterlijk 31 december 2020 gerealiseerd moeten zijn. Deze korte realisatietermijn blijkt voor de industrie vaak niet werkbaar.

• In 2020 zorgt ook de uitbraak van het Coronavirus voor vertraging of onderbenutting van de diverse subsidieregelingen voor de industrie. Dit omdat bij een aantal bedrijven installaties uit het buitenland moeten komen waardoor vertraging optreedt bij de levering.

Bij een aantal bedrijven wordt daarnaast de realisatie op het bedrijf vertraagd doordat het installatiewerk in de huidige situatie lastiger is en langer duurt.

Dit betekent dat er enige vertraging is in de realisatie maar dat projecten en maatregelen wel worden uitgevoerd. Er is nu geen reden om aan te nemen dat deze vertraging ervoor zal zorgen dat de reductiedoelen in 2030 niet worden gehaald.

5. Kunt u een totaaloverzicht geven waar SDE/ODE middelen worden uitgegeven die niet primair gericht zijn op de productie van duurzame energie?

Antwoord:

De SDE+-middelen, die zijn gekoppeld aan de ODE, worden, naast de financiering van uitgaven op basis van de SDE+-regeling zelf en de ISDE, ook ingezet voor:

– Uitvoeringskosten van RVO.nl (voor de regelingen SDE, SDE+, HER, ISDE);

– Uitvoeringskosten van andere departementen, met name I&W (bijv. MIVSP, ondersteuning Wind op Zee);

– Bijdrage aan gevolgkosten scheepvaartveiligheid door aanleg windparken op zee;

– Financiering van de subsidie-uitgaven op basis van de HER;

– Monitorings-, advies-, toezichts- en handhavingskosten (PBL, TNO, NEa, ACM);

– Aanleg door TenneT van het Net op zee (aansluiting windparken op zee op elektriciteitsnet);

– Lening aan EBN om deelname aan Porthos-project (CCS) mogelijk te maken;

– Overig flankerend beleid van EZK en RVO.nl (bijv. mer-rapportages, ondersteuning energiecoöperaties, verplaatsing of upgrade van Defensieradars die door windparken gehinderd worden, zonne-energie op Rijksgronden en Rijksdaken, etc.).

|

Bedragen (x 1.000 euro) |

2020 |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|---|

|

Uitvoeringskosten RVO.nl1 |

17.608 |

17.608 |

17.608 |

17.608 |

17.608 |

|

Uitvoeringskosten andere departementen (schatting)2 |

9.500 |

9.500 |

9.500 |

9.500 |

9.500 |

|

Bijdrage aan gevolgkosten WOZ voor scheepvaartveiligheid |

5.799 |

14.227 |

16.408 |

23.960 |

32.680 |

|

Financiering HER |

48.040 |

47.440 |

42.140 |

45.540 |

42.000 |

|

Monitorings-, advies-, toezichts- en handhavingskosten (schatting) |

1.100 |

1.100 |

1.100 |

1.100 |

1.100 |

|

TenneT/aanleg Net op zee |

97.000 |

137.000 |

153.000 |

181.000 |

181.000 |

|

Lening EBN t.b.v. Porthos-project |

53.400 |

||||

|

Overig flankerend beleid |

49.940 |

42.700 |

42.700 |

42.700 |

42.700 |

Dit betreft enkel het deel van de uitvoeringkosten dat wordt gedekt uit de SDE+-middelen. De totale uitvoeringskosten van de energieregelingen zijn hoger, omdat deze deels meerjarig gedekt zijn uit de MEP- en SDE-middelen (dus niet zijn gekoppeld aan de ODE, maar uit de overige algemene middelen).

De voor de SDE+ beschikbare middelen zijn in 2020 en 2021 verlaagd doordat EZK een een bijdrage heeft geleverd aan het generale beeld (€ 680 mln) en het Urgenda 2.0 maatregelenpakket (€ 298,7 mln). Zie ook het antwoord op de vragen 28, 29 en 31.

6. Wat voor effect verwacht u wanneer er structureel € 100 mln specifiek zou worden geïnvesteerd in aquathermie, zowel qua energieopbrengst als CO2-winst?

Antwoord:

Om de ambitieuze klimaatdoelen waar te maken zijn investeert het Rijk substantieel. Insteek die de rijksoverheid daarbij heeft is dat middelen gericht worden ingezet op basis van knelpunten die samen met overheidspartners en de sector worden geïdentificeerd. De relatie tussen een investering van 100 miljoen euro en energieopbrengst/CO2 winst is daarnaast niet eenduidig te geven. Een extra impuls, zoals bij geothermie, zal kunnen leiden tot een versnelde toepassing in meer en grotere projecten. Net als bij andere warmtebronnen is de ontwikkeling van aquathermie mede afhankelijk van de aanleg van een warmtenet, warmtepompen en seizoensopslag. In mei 2022 loopt de Green Deal Aquathermie af. Op basis van de uitkomsten, resultaten en voortgang zal ik eventuele vervolgstappen bezien.

7. Wat voor effect verwacht u wanneer er structureel € 100 mln specifiek zou worden geïnvesteerd in geothermie, zowel qua energieopbrengst als CO2-winst?

Antwoord:

Om de ambitieuze klimaatdoelen waar te maken investeert het Rijk substantieel. Insteek die de rijksoverheid daarbij heeft is dat middelen gericht worden ingezet op basis van knelpunten die samen met overheidspartners en de sector worden geïdentificeerd. De relatie tussen een investering van 100 miljoen euro en energieopbrengst/CO2 winst is daarnaast niet eenduidig te geven. De rijksoverheid investeert reeds veel in geothermie. Voor een volledig overzicht van de huidige maatregelen van de rijksoverheid verwijs ik naar de Kamerbrief1 over geothermie van februari 2018 en de Kamerbrief2 voortgang geothermie van 28 mei 2020. Recent ben ik een nieuw traject met de sector gestart. Het accent zal in dit traject met name liggen op de versnelling van de ontwikkeling van aardwarmte, de doorontwikkeling van geothermie in de glastuinbouw en de toepassing van geothermie in de gebouwde omgeving. Op basis van mijn bevindingen en eventuele nieuwe knelpunten zal dan worden bezien of de rijksoverheid hier, gericht en met als doel te komen tot een volwassen markt, middelen op in wil zetten. Ik verwacht hierover in het voorjaar van 2021 met een uitgewerkte brief te komen.

8. Betreft de verlaging van de PPS-toeslag de algemene PPS-toeslag of de thematische PPS-toeslag?

9. In welke sectoren of naar welke thema's verwacht u dat er in 2020 minder publiek-private samenwerkingsprojecten zullen zijn?

Antwoord vragen 8 en 9:

De PPS-toeslag ondersteunt projecten binnen de missiegedreven kennis-en innovatieagenda’s (KIA’s)en kent geen onderverdeling of schotten tussen de thema’s of de aanpak sleuteltechnologieën. Er wordt dus geen onderscheid gemaakt tussen algemene en thematische PPS-toeslag.

De regeling is succesvol in het ondersteunen van publiek-private samenwerkingen om maatschappelijke uitdagingen te adresseren en sleuteltechnologieën te ontwikkelen. Het gaat vaak om meerjarige projecten. Sommige projecten kennen een trage start waardoor de kasbetalingen op de aangegane verplichtingen later gerealiseerd worden dan geraamd. Het aantal publiek-private samenwerkingsprojecten neemt niet af en het gehele verplichtingenbudget wordt gebruikt.

10. Hoe worden de middelen van de Eindejaarsmarge Toekomstfonds ingezet?

Antwoord:

De niet benutte middelen van het Toekomstfonds in 2019, worden met de 1e suppletoire begroting 2020 conform de fondsconstructie weer toegevoegd aan de begroting 2020 van de regelingen waarop de onderuitputting in 2019 was opgetreden. Zo worden de middelen voor de regeling Thematische Technology Transfer (TTT-regeling) ingezet voor de 1e tender (openstelling in 2019 maar committering in 2020) en de 2e tender (openstelling in 2020, maar committering in 2021) van deze regeling. Het niet benutte verplichtingen- en kasbudget van onder andere de Seed, het Innovatiekrediet en de Vroegefasefinanciering (VFF) wordt toegevoegd aan het budget van 2020. Voor de SEED kan daarmee het budget voor de najaarstender worden verhoogd, om zo meer goede fondsplannen te honoreren. Op deze wijze worden tijdens de coronocrisis meer middelen beschikbaar gesteld voor technostarters. Voor VFF zullen deze middelen worden ingezet ten behoeve van het hamonisatietraject van de regeling VFF met de regio’s, waarbij wordt ingezet op de verdere integratie met het bestaande vroege fase ecosysteem. De niet benutte middelen van het MKB-actieplan worden eveneens toegevoegd aan de begroting 2020 en blijven daarmee beschikbaar voor de geoormerkte doelen in het MKB-actieplan, zoals de digitalisering van het MKB en de MKB-deals. De niet benutte middelen van de bijdrage RVO betreffen de meerjarige uitvoeringskosten samenhangend met Oncode Institute en de TTT-regeling.

11. Is het budget voor schadevergoedingen verhoogd met 110.000.000 euro vanwege een toekomstige stuwmeerregeling? Zo ja, wanneer gaat dit plaatsvinden?

Antwoord:

Nee. Het budget is verhoogd omdat de TCMG haar prognose voor de schadevergoedingen voor 2020 heeft bijgesteld in vergelijking met het moment van opstelling van de begroting 2020 in juli 2019. Aantallen schades zijn vooraf moeilijk voorspelbaar en de ramingen worden waar nodig bijgesteld op basis van de meest recente inzichten.

12. Hoeveel heeft de NAM vergoed van vorige stuwmeerregeling? Hoeveel gaat de NAM vergoeden van eventuele komende stuwmeerregelingen?

Antwoord:

In totaliteit is voor de Stuwmeerregeling 55,6 miljoen euro uitgegeven. De NAM heeft aangegeven dat de Stuwmeerregeling niet onder de met de NAM afgesloten reguliere schade-overeenkomst valt. De NAM heeft daarom in 2019 niet betaald. EZK is in gesprek met de NAM hierover.

13. Is de verwachting dat de schadeafhandeling zal versnellen in 2020? Zo ja, waarop is die verwachting gebaseerd?

Antwoord:

De TCMG heeft de afgelopen periode verschillende versnellingsmaatregelen doorgevoerd, zowel bij de reguliere dossiers als bij de zogenaamde «specials». Zo is het aantal opname-experts bij de agrariërs uitgebreid. Ook verrichten opname-experts die eerder alleen voor reguliere dossiers werden ingezet nu ook schade-opnames bij MKB’ers. Deze aanpak heeft er mede toe geleid dat de gemiddelde ouderdom van de gehele werkvoorraad van de TCMG sterk is afgenomen. Zoals ik uw Kamer op 16 maart jl. per brief3 heb geïnformeerd, heeft de TCMG tijdelijk moeten besluiten om uit voorzorg geen opnames thuis uit te voeren vanwege de coronamaatregelen. De TCMG werkt met man en macht om de door corona opgelopen vertraging in de schade-opnames te minimaliseren. Inmiddels is, naast schade-opnames in leegstaande gebouwen en de reeds gestarte pilot met video-schade-opnames, de TCMG sinds 11 mei jl. weer gestart met de reguliere schade-opnames conform de richtlijnen van het RIVM. Het is op dit moment nog niet te zeggen welke vertraging er als gevolg van de coronacrisis precies op zal treden, maar het streven naar een doorlooptijd van een schademelding van gemiddeld zes maanden blijft staan.

14. Welk percentage van alle kosten voor de schadeafhandeling komt terecht bij gedupeerden? Hoe staan die kosten in verhouding tot alle overige kosten van de schadeafhandeling

Antwoord:

Aan de gedupeerden in Groningen worden alle kosten vergoed die voortkomen uit de goedgekeurde taxatierapporten die in opdracht van de TCMG worden opgesteld. Daarnaast worden door RVO in opdracht van de TCMG uitvoeringskosten gemaakt. In 2019 heeft de TCMG 136,6 miljoen euro (56%) aan schades uitgekeerd en heeft de RVO.nl in opdracht van de TCMG 106,5 miljoen euro (44%) aan uitvoeringskosten gemaakt. Beide kostensoorten worden per kwartaal achteraf aan de NAM gedeclareerd. Uitvoeringskosten gaan nooit ten koste van schadebetalingen aan gedupeerden.

15. Waardoor wordt het tekort in 2020 op de uitvoeringskosten van RVO.nl veroorzaakt? Wat zijn de verwachtingen voor 2021? Hoeveel fte telt RVO.nl op dit moment en hoeveel fte houdt zich bezig met de coronacrisis?

Antwoord:

Het tekort van 19,5 miljoen euro op beleidsartikel 4 betreft het verschil tussen het geraamde bedrag voor de opdracht van het DG Klimaat & Energie aan RVO in de ontwerpbegroting en de definitief verstrekte opdracht. De offerte van RVO voor 2020, die in het najaar van 2019 is verstrekt, moest eerst worden afgewacht voordat een inschatting gemaakt kon worden van het genoemde verschil tussen het begrotingsbedrag en de definitieve opdracht. De toename in de opdracht heeft voornamelijk betrekking op regelingen als gevolg van het Klimaatakkoord, de Stimulering Duurzame Energieproductie en het Expertise Centrum Warmte.

Het is daarom gebruikelijk dat in de eerste suppletoire begroting het budget voor uitvoeringskosten van RVO wordt aangepast aan de definitief verstrekte opdracht.

Er zijn 4.502 fte werkzaam bij RVO per 31 mei 2020. Sinds het uitbreken van de coronacrisis heeft, tot en met 31 mei, gemiddeld 141 fte zich beziggehouden met de coronamaatregelen van het kabinet die worden uitgevoerd door RVO. Dit aantal zal in de komende maanden toenemen, vanwege de verlenging en uitbreiding van het noodpakket banen en economie. Naast deze directe inzet zijn er ook medewerkers indirect bezig met de gevolgen van de coronacrisis.

16. Wat gebeurt er met begrotingsmiddelen als de tijdelijke begrotingsreserve CO2-reductie na 2020 vervalt en de middelen niet (volledig) zijn besteed?

Antwoord:

Nadat de begrotingsreserve eind 2020 vervalt, vloeien de onbestede middelen terug naar de schatkist.

17. Is de gestorte 237 miljoen door de NAM als vergoeding voor schade-uitkeringen voldoende om alle uitkeringen te dekken?

18. Hoeveel van de 237 miljoen voor schade-uitkeringen is daadwerkelijk gestort op de rekeningen van inwoners in Groningen?

Antwoord 17 en 18:

Voor 2020 is voor de ontvangsten van NAM voor de schadebetalingen Groningen nu een raming opgenomen van 287 miljoen euro. Hiervan was 50 miljoen euro geraamd bij ontwerpbegroting 2020 en is bij eerste suppletoire 237 miljoen euro aan de raming toegevoegd. Deze raming bestaat uit de declaratie voor de reguliere uitgaven over het vierde kwartaal 2019 (71,4 miljoen euro), de Stuwmeerregeling (55,6 miljoen euro) en de raming voor schadebetalingen voor 2020 (160 miljoen euro). Indien de raming bijgesteld moet worden, gebeurt dit bij Najaarsnota. Het totale bedrag komt ten goede aan gedupeerden in Groningen, waarvan op het moment van schrijven zo’n 116 miljoen euro is uitgekeerd.

19. Waarvoor zijn de extra middelen voor de «Topsectoren overig» voor bedoeld?

Antwoord:

Er is 0,2 miljoen euro toegevoegd voor de Venture Challenge regeling die wordt uitgevoerd door NWO. Daarnaast is het budget voor Holst Centre met 2,8 miljoen euro verhoogd om dit jaar de subsidie beschikbaar te kunnen stellen. Er is 0,5 miljoen euro overgeheveld naar het budget voor het Nederlands Lucht- en Ruimtevaartcentrum (NLR) voor de windtunnel en tot slot is er 0,5 miljoen euro voor Economische Veiligheid overgeheveld naar het budget Bevorderen Ondernemerschap, waar de uitgaven voor dit beleid worden verantwoord.

20. Waarom is de inschrijving op ESA-programma's naar voren gehaald?

Antwoord:

De optionele ESA-programma’s hebben een looptijd van enkele jaren. De hiervoor beschikbare kasmiddelen zijn geraamd in de komende jaren. De committering voor het geheel van deze meerjarenprogramma’s vindt echter plaats in 2020. Het hiervoor benodigde verplichtingenbudget was aanvankelijk in de begroting verspreid over de komende jaren geraamd. Om de committering voor de meerjarenprogramma’s in 2020 te kunnen accommoderen is het hiervoor benodigde verplichtingenbudget vanuit latere jaren naar 2020 verschoven.

21. Waarom is de inschrijving op het AI-programma naar voren gehaald?

Antwoord:

Voor Economische technologie en ontwikkeling is 40 miljoen euro aan verplichtingen naar voren geschoven ten behoeve van programma’s gericht op Artificiële Intelligentie en kwantum. Het betreft meerjarige programma’s waarvoor het kas- en verplichtingenbudget aanvankelijk in de komende jaren was geraamd. Om de committering aan deze meerjarige programma’s in 2020 te kunnen vastleggen is het hiertoe benodigde verplichtingenbudget vanuit latere jaren naar 2020 verschoven.

22. Welke instellingen of organisaties komen in aanmerking voor het Toekomstfondskrediet Onderzoeksfaciliteiten?

Antwoord:

Het Toekomstfondskrediet OnderzoeksFaciliteiten was bedoeld voor investeringen in hoogwaardige onderzoekfaciliteiten van onderzoeksinstellingen, zoals onderzoeksinstellingen (TO2), universiteiten, hogescholen en private onderzoeksinstellingen. De regeling is in 2015 en 2017 opengesteld. Inmiddels is de regeling gesloten.

23. Waarmee onderbouwt u uw verwachting dat er ondanks de coronacrisis behoefte is aan extra middelen voor de Vroegefasefinanciering?

Antwoord:

Conform de fondsconstructie van het Toekomstfonds worden de niet benutte middelen uit het voorgaande jaar toegevoegd aan de begroting van het daaropvolgende jaar. Deze middelen worden betrokken bij het harmonisatietraject van de regeling Vroegefasefinanciering met de regio’s, waarbij wordt ingezet op de verdere integratie met het bestaande vroege fase ecosysteem. Samen met de regio’s wordt dit de komende maanden verder uitgewerkt. Ook gedurende de coronacrisis zijn er namelijk beginnende bedrijven met innovatieve ideeën waarvoor ondersteuning in de vroege fase noodzakelijk is.

24. Wat zijn de effecten voor beleid en uitgaven rondom het toekomstfonds nu er vanaf 2023 geen aardgasbaten meer voorzien worden?

Antwoord:

De voeding van het Toekomstfonds met rendementen op in staatsobligaties geïnvesteerde meevallers bij de gasbaten zou voornamelijk ten gunste komen aan investeringen in fundamenteel en toegepast onderzoek, omdat voor deze pijler in het Toekomstfonds geen structurele voeding beschikbaar is. Tot op heden hebben zich geen meevallers voorgedaan en met het wegvallen van de gasbaten en de huidige rentestanden met betrekking tot staatsobligaties is een significante voeding van het Toekomstfonds via meevallers op de gasbaten ook niet de verwachting. Het wegvallen van deze voeding betekent dat op basis van de huidige raming in de begroting de middelen voor investeringen in fundamenteel en toegepast onderzoek in het Toekomstfonds eindig zijn en er voor deze pijler in het Toekomstfonds op termijn geen extra revolverende investeringen kunnen plaatsvinden.

Voor de instrumenten in het Toekomstfonds gericht op MKB-financiering, zoals het Innovatiekrediet, de Seed Capitalregeling en de regeling Vroegefasefinanciering zijn echter wel structurele begrotingsmiddelen beschikbaar. Voor deze regelingen is er derhalve ruimte om structureel te investeren in op innovatie en groei gerichte ondernemingen.

25. Aan welke voorwaarden beoordeelt u elke geplande kasschuif aan SDE/ODE-middelen?

Antwoord:

Gezien de beschikbare middelen in de reserve duurzame energie, zijn kasschuiven op het SDE/SDE+-budget nu niet aan de orde.

26. Kunt u een totaaloverzicht geven van SDE/ODE-middelen die niet primair gericht worden uitgegeven ter bevordering van de productie van duurzame energie?

Antwoord:

Zie het antwoord op vraag 5.

27. Klopt het dat u voornemens bent 241 mln. euro aan SDE-middelen over te hevelen aan het ministerie I&W in het kader van de scheepvaartveiligheid? Welk afwegingskader hanteert u bij beslissingen om vanuit SDE-middelen uitgaven te doen aan flankerende maatregelen met betrekking tot duurzame energie?

Antwoord:

Ja, ik ben voornemens om in totaal 241 miljoen euro over de periode 2020–2029 over te hevelen naar het Ministerie van IenW als bijdrage van EZK aan de kosten scheepvaartveiligheid als gevolg van de aanleg van windparken op zee. Omdat deze kosten noodzakelijk zijn om de windparken op zee te kunnen aanleggen en daarmee hernieuwbare energie te realiseren, worden deze gedekt uit de SDE.

Naast de subsidie-uitkeringen van de SDE+(+), hanteer worden de volgende type uitgaven uit de betreffende middelen gefinancierd: voorbereidingskosten, uitgaven die leiden tot lagere SDE+ uitgaven en uitvoeringskosten.

28. Voor welke rijksbrede problematiek zullen de 680 mln. euro aan middelen die vanuit EZK worden overgeheveld naar de algemene middelen worden ingezet?

Antwoord:

EZK draagt 680 miljoen euro vanuit de SDE-middelen bij aan het generale beeld. Er is geen directe relatie te leggen tussen de bijdrage van EZK en de verschillende uitgaven uit het generale beeld.

29. Kunt u uitgebreid toelichten waarom het nodig is om 680 mln. euro vanuit de SDE+ over te hevelen naar de algemene middelen en wat hiervan de details zijn? Komt dit bedrag uiteindelijk weer ten goede voor het stimuleren van duurzame energie? Hoe verhoudt dit zich tot de enorme opgave en kosten die met de energietransitie gemoeid gaan?

Antwoord:

In verband met de vele opgaven dit voorjaar is besloten om rijksbreed te zoeken naar oplossingen, waaronder dekking voor ontlasting van het uitgavenkader 2021. Er bleek ruimte te zijn in de beschikbare middelen voor de SDE(+) en vanwege deze zeer bijzondere omstandigheden acht het kabinet het gerechtvaardigd deze ruimte ten gunste te laten komen van het generale beeld. Er is geen directe relatie te leggen tussen de bijdrage van EZK en de verschillende uitgaven uit het generale beeld. Omdat deze bijdrage wordt gebruikt om voor het generale beeld komt dit budget niet meer ten goede aan de stimulering van duurzame energie.

Wel is geborgd dat het geheel van de meerjarig beschikbare middelen voor de SDE en SDE+, inclusief de begrotingsreserve Duurzame Energie, toereikend is voor het bereiken van de klimaatdoelstellingen.

30. Klopt het dat u voornemens bent 241 mln. euro aan SDE-middelen over te hevelen aan het ministerie I&W in het kader van de scheepvaartveiligheid? Welk afwegingskader hanteert u bij beslissingen om vanuit SDE-middelen uitgaven te doen aan flankerende maatregelen met betrekking tot duurzame energie?

Antwoord:

Zie het antwoord op vraag 27.

31. Waarvoor was de 680 mln euro gereserveerd, die in 2021 wordt overgeheveld naar de algemene middelen als bijdrage van EZK en waardoor is deze niet uitgegeven? Welk deel van de te behalen doelen uit het klimaatakkoord of van de energietransitie zou dit dekken? Komt dit bedrag op den duur weer ten goede aan de SDE en het behalen van de klimaatdoelstellingen of energietransitie?

Antwoord:

De 680 miljoen euro uit de SDE-middelen was bedoeld voor de financiering van de productie van duurzame energie, in lijn met de SDE-regeling. Dit bedrag valt niet specifiek aan projecten of doelen te koppelen. Er is geconstateerd dat er ruimte was binnen de beschikbare SDE middelen. Daarom heeft EZK deze ruimte afgedragen aan het generale beeld, zie ook de beantwoording van vraag 29. Dit betekent ook dat deze middelen niet op een later moment weer beschikbaar komen voor de klimaatdoelstellingen of energietransitie. Geborgd is dat het geheel van de meerjarig beschikbare middelen voor de SDE, inclusief de begrotingsreserve Duurzame Energie, toereikend is voor het bereiken van de klimaatdoelstellingen (49 procent in 2030).

32. Wanneer en op welke wijze kunnen mkb-bedrijven een beroep doen op de 100 mln. euro aan middelen waarmee de ISDE wordt opgehoogd voor het stimuleren van de opwek van duurzame energie door het mkb?

Antwoord:

Conform de toelichting op het amendement-Mulder bezie ik de mogelijkheid om een tijdelijke subsidiemogelijkheid voor de plaatsing van zon-PV en kleine windmolens toe te voegen aan de ISDE. Mede gelet op de interactie met andere stimuleringsmechanismen kost de uitwerking hiervan meer tijd dan verwacht. Ik tracht in het laatste kwartaal van 2020 de subsidiemogelijkheid open te stellen.

33. Klopt het dat in de SDE+-middelen een begrotingsreserve ontstaan van 3,87 mld. euro aan het einde van 2020? Hoe is dit bedrag te verklaren?

Antwoord:

Uit tabel 14 in de memorie van toelichting op de 1e suppletoire begroting van EZK blijkt inderdaad dat de verwachting is dat de reserve duurzame energie in 2020 zal toenemen tot 3,87 miljard euro. Dit betreft niet uitsluitend SDE+-middelen: een deel (circa 775 miljoen euro) is afkomstig van de MEP en de SDE. Vooral door vertraging in geplande energieprojecten en lagere productie in bestaande energieprojecten zijn de in vorige jaren beschikbare budgetten voor de MEP, SDE, SDE+, HER en ISDE veelal niet uitgeput en zijn de onbenut gebleven middelen in de reserve gestort ter financiering van toekomstige energieproductie. Zie ook het antwoord op vraag 43.

34. Waardoor zijn de in 2019 niet-benutte Urgenda middelen ontstaan? Welke programma’s hebben geen doorgang kunnen vinden en waarom niet? Waar zullen de volgende overgehevelde bedragen aan besteed worden: 26,1 mln. Euro (artikel 2), 12,5 mln. Euro (LNV) en 27,6 mln. Euro (BZK)?

Antwoord:

De niet-benutte Urgenda middelen in 2019 zijn ontstaan door vertraging ten opzichte van de eerdere inschatting die is gemaakt. Uitvoering van deze maatregelen loopt door in 2020. Geen van de maatregelen uit het maatregelenpakket hebben helemaal geen doorgang kunnen vinden.

De overgehevelde middelen zijn een overboeking naar de begroting van EZK, naar het begrotingsartikel waar de begrotingsreserve «maatregelen voor CO2-reductie» op staat. De overgehevelde middelen zijn toegevoegd aan de begrotingsreserve en zijn in 2020 opnieuw onttrokken en terug overgeheveld naar de diverse departementen. Hierdoor zijn de niet-bestede middelen in 2020 beschikbaar voor dezelfde CO2-reducerende maatregelen waarvoor ze in 2019 bedoeld waren.

35. Kan worden gespecificeerd hoe de verwachte storting van 950 mln. euro in de begrotingsreserve duurzame energie is opgebouwd?

Antwoord:

De verwachte storting van 950 miljoen euro in de reserve duurzame energie heeft voor het overgrote deel betrekking op onbenutte middelen voor de SDE en de SDE+ (943,5 miljoen euro) en slechts voor een klein deel op onbenutte middelen voor de HER (6,5 miljoen euro).

36. Herinnert u zich dat afgelopen jaren 398 mln. euro aan de begrotingsreserve duurzame energie is onttrokken met de toezegging dit vanaf 2021 terug te zullen storten? Staat deze toezegging nog?

Antwoord:

Ja, deze toezegging staat nog steeds. Zo als ook blijkt uit tabel 2 van mijn brief4 van 1 oktober 2019 over de beschikbare middelen voor duurzame energie zal er in de periode 2021–2026 jaarlijks 66,3 miljoen euro worden teruggestort in de reserve duurzame energie. Dit betreft in totaal dus 398 miljoen euro.

37. Hoe ziet het besluitvormingsproces omtrent het inzetten van de middelen uit de Begrotingsreserve Duurzame energie eruit? Waar kunnen deze middelen wel en niet voor worden ingezet?

Antwoord:

De middelen in de begrotingsreserve worden benut indien in enig jaar blijkt dat de verwachte uitgaven in dat jaar hoger zijn dan de beschikbare middelen in dat jaar. Naast de subsidie-uitkeringen van de SDE+(+), hanteer worden de volgende type uitgaven uit de betreffende middelen gefinancierd: voorbereidingskosten, uitgaven die leiden tot lagere SDE+ uitgaven en uitvoeringskosten.

38. Kunt u een overzicht geven van de onttrekkingen aan de begrotingsreserve duurzame energie die in het afgelopen jaar plaats hebben gevonden en daarin aangeven waar dit geld naar toe is gegaan?

Antwoord:

In 2019 is 78 miljoen euro aan de begrotingsreserve duurzame energie onttrokken. Deze onttrekking maakte onderdeel uit van de tijdelijke onttrekking aan de reserve van in totaal 398 miljoen euro die in de jaren 2015 tot en met 2020 heeft plaatsgevonden. De tijdelijke onttrekking is gebruikt ter financiering van omvangrijke knelpunten in deze jaren op de EZK-begroting en zal in de jaren 2021 tot en met 2026 met een jaarlijkse storting van 66,3 miljoen euro in zijn geheel teruggestort worden in de reserve.

39. Kunt u een gespecificeerde berekening delen met de Kamer op basis waarvan u 950 mln euro in de begrotingsreserve duurzame energie wilt storten?

Antwoord:

Zie het antwoord op vraag 35.

40. Wat is de stand van zaken van de beloofde terugstorting van 398 miljoen (uit de begrotingsreserve duurzame energie) vanaf 2021? Wat is het voorgenomen tijdpad van de terugstorting?

Antwoord:

Zie het antwoord op vraag 36.

41. Waaruit bestaan de geraamde onttrekkingen vanuit de begrotingsreserve maatregelen voor CO2-reductie? Voor welke maatregelen zullen deze onttrekkingen worden ingezet door de betreffende ministeries?

Antwoord:

In de Incidentele Suppletoire Begroting5 die op 28 juni 2019 naar uw Kamer is gestuurd is de financiële verwerking van dit maatregelenpakket weergegeven. In onderstaande tabel is een overzicht gegeven van de geraamde onttrekkingen vanuit de begrotingsreserve maatregelen CO2-reductie. Dit betroffen ramingen, de daadwerkelijke realisatie van de uitgaven is anders. Zie hiervoor ook vraag 1.

|

Maatregel |

Raming uitgaven 2019 |

Raming uitgaven 2020 |

Departement |

|---|---|---|---|

|

(miljoen €) |

(miljoen €) |

||

|

Subsidie Energiebesparing Eigen Huis |

15 |

75 |

BZK |

|

Programma stimulering vermindering energieverbruik eigen woningen |

20 |

73 |

BZK |

|

Lachgasreductie en Vervroegd verbod op het gebruik van kolen voor elektriciteitsproductie |

94,4 |

EZK |

|

|

Stimulering specifieke investeringen in de industrie |

6 |

EZK |

|

|

Versterking en ondersteuning uitvoering energiebesparingsverplichting |

2,5 |

2,5 |

EZK |

|

Stimulering energiebesparing en CO2-reductie industrie |

15 |

15 |

EZK |

|

Gedragsmaatregelen duurzame mobiliteit |

2,55 |

3,45 |

IenW |

|

Toepassing CO2-reducerende circulaire maatregelen in de grond- weg en waterbouw |

2 |

15,5 |

IenW |

|

Recycling en biokunststoffen |

1 |

21,5 |

IenW |

|

Stimulering CO2-reducerende maatregelen circulaire economie |

4 |

36 |

IenW |

|

Stimulering Energiebesparingsmaatregelen Glastuinbouw / ophogen subsidieregeling |

4 |

12 |

LNV |

|

Versnelling en intensivering warme sanering varkenshouderij |

10 |

60 |

LNV |

|

Stimulering Energiebesparingsmaatregelen en warmtenetten |

51 |

50% EZK, 50% LNV |

|

|

Twence |

11 |

EZK |

Uitgaven van de uitvoering van deze maatregel loopt via de begroting van EZK (2,5 miljoen) en LNV (2,5 miljoen).

42. Kunt u een gespecificeerde berekening delen met de Kamer op basis waarvan u 950 mln. euro in de begrotingsreserve duurzame energie wilt storten?

Antwoord:

Zie het antwoord op vraag 35.

43. Waardoor is er 950 mln. euro aan onbenutte middelen? Welke programma’s hebben geen doorgaan kunnen vinden? Waarvoor was dit geld gereserveerd en waar zal het aan worden besteed? Hoeveel geld is er nodig om de klimaatdoelen en energietransitie te bekostigen?

Antwoord:

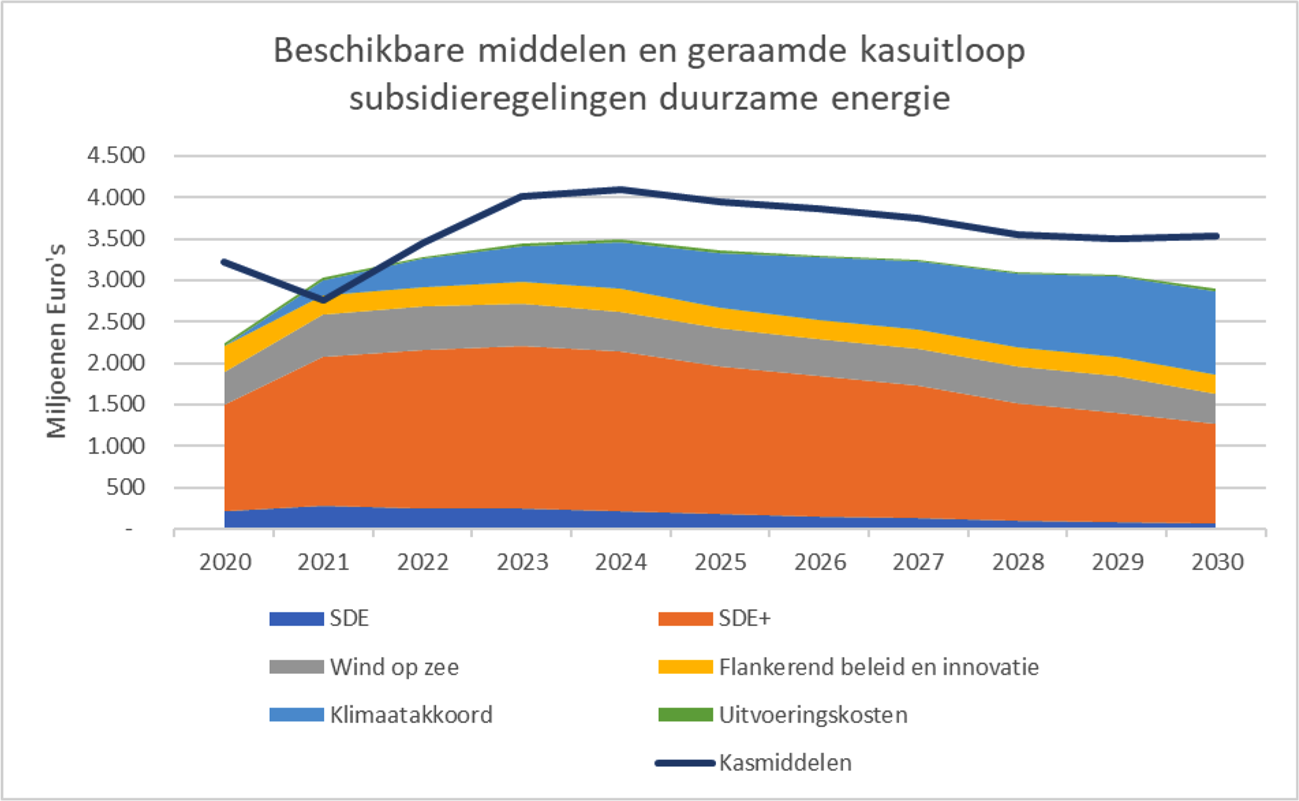

Zie het antwoord op vraag 35. De storting van de 950 miljoen euro betreft slechts een verwachting van in 2020 onbenut gebleven middelen op de SDE, SDE+, HER en ISDE. Het niet-benutten van deze middelen duidt niet op het niet doorgaan van programma’s: eerder is er sprake van vertraging in de realisatie van energieprojecten die al een subsidiebeschikking ontvangen hebben, een lagere energieproductie bij energieprojecten die al energie leveren dan waar bij het toekennen van de subsidie rekening mee gehouden is, of hogere energieprijzen dan waar bij het berekenen van de subsidie gerekend is, waardoor er minder SDE- of SDE+-subsidie verstrekt hoeft te worden. Daarnaast stijgen de ODE-ontvangsten conform Regeerakkoord elk jaar nog flink en daarmee ook de voor de SDE+ beschikbare budgetten. De beschikbare budgetten stijgen met andere woorden sneller dan de uitgaven waarvoor zij beschikbaar zijn gesteld. Daarom de reserve duurzame energie gevormd, zodat deze budgetten ook in latere jaren nog beschikbaar blijven voor zover deze benodigd zijn voor realisatie van de doelen uit het klimaatakkoord

De beschikbare middelen en verwachte uitgaven voor de SDE++ zijn in onderstaande grafiek weergegeven. Dit zijn de realistisch te verwachten uitgaven voor de SDE, de SDE+ en de SDE++, waarin de uitgaven voor het Klimaatakkoord verwerkt zijn. Daarnaast zijn ook de overige kosten (wind op zee, flankerend beleid, innovatie en uitvoeringskosten) in de grafiek verwerkt. De lijn «kasmiddelen» geeft de beschikbare middelen weer, waardoor ook de beschikbare ruimte zichtbaar wordt.

44. Wat gebeurt er met begrotingsmiddelen als de tijdelijke begrotingsreserve CO2-reductie na 2020 vervalt en de middelen niet (volledig) zijn besteed?

Antwoord:

Zie hiervoor het antwoord op vraag 16.

45. Wat is de juridische houdbaarheid van de tijdelijke begrotingsreserve CO2-reductie?

Antwoord:

De begrotingsreserve is ingesteld conform de juridische eisen uit de Comptabiliteitswet 2016 die hiervoor gelden.

46. Wat gebeurt er met begrotingsmiddelen als de tijdelijke begrotingsreserve CO2-reductie na 2020 vervalt en de middelen (deels) niet zijn besteed?

Antwoord:

Zie hiervoor het antwoord op vraag 16.

47. Kan aangegeven worden waaraan 3,3 mln. euro wordt uitgegeven voor het ACVG?

Antwoord:

Het ACVG wordt ondersteund door een bureau. Het bureau ACVG faciliteert het Adviescollege Veiligheid Groningen, zowel organisatorisch als inhoudelijk, in de uitvoering van zijn werkzaamheden. In 2020 zal daarbij ook nog aandacht worden besteed aan het structureel inrichten van werkwijzen voor de komende vier jaar. Naar verwachting zal het Bureau in 2020 tenminste 7 gevraagde adviezen voorbereiden voor het ACVG (ongevraagde adviezen worden vooralsnog niet voorzien). De voorziene kosten voor 2020 bestaan uit de kosten van ambtelijke ondersteuning (1,4 miljoen euro), communicatiekosten (0,2 miljoen euro), de vergoeding voor de commissieleden (0,5 miljoen euro), kosten externe adviseurs opstellen adviezen (1,0 miljoen euro) en onvoorzien (0,2 miljoen euro).

48. In hoeveel plannen van de gemeenten zijn de middelen voor de verduurzamingsopgave opgenomen? Hoe wordt de verdeling van dat geld geregeld?

Antwoord:

Op de begroting van EZK staan de middelen voor de verduurzamingsopgave in combinatie met de schadeafhandeling. Gedupeerden in Groningen die een door de TCMG toegekende schade hebben van meer dan 1.000 euro kunnen gebruik maken van de regeling waardevermeerdering voor een subsidie van maximaal 4.000 euro om de woning duurzamer te maken. Bewoners moeten zelf deze subsidie aanvragen bij Stichting Noord Nederland (SNN).

Op de begroting van BZK staan de middelen voor de verduurzamingsopgave in combinatie met versterking. Gedupeerden in Groningen waarvan de woning versterkt wordt kunnen in aanmerking komen voor een subsidie van maximaal 7.000 euro om de woning duurzamer te maken. Bewoners moeten zelf deze subsidie aanvragen bij SNN.

49. Kan overzichtelijk gemaakt worden hoe de geldstromen lopen betreffende het BTW-nadeel van de NAM nu zij geen opdrachtgever meer zijn?

Antwoord:

Nu de NAM geen opdrachtgever meer is van de schadeafhandeling en de versterkingsoperatie, treedt er voor de NAM een nadelig BTW-effect op. De NAM kan hierdoor geen BTW meer verrekenen en hiermee wordt voor de NAM de uitvoeringsoperatie maximaal 21% duurder. Daarom is in het Akkoord op Hoofdlijnen afgesproken dat NAM wordt gecompenseerd voor het nadelig BTW-effect.

Per jaar wordt door de overheid achteraf berekend wat de aftrekbare BTW was geweest en dit BTW verschil wordt verrekend met de declaraties aan de NAM in het opvolgende jaar. Voor de overheid werkt dit in principe budgetneutraal uit omdat de NAM voor genoemde kosten geen BTW meer kan verrekenen. Voor deze afspraak uit het AoH is geld gereserveerd op de Aanvullende Post.

50. Waarom zijn de verwachte schadebetalingen en uitvoeringskosten voor Groningen verhoogd?

51. Waar zijn de extra middelen voor de Groningen op gebaseerd en voor bedoeld?

Antwoord 50 en 51:

De verwachte schadebetalingen en de uitvoeringskosten voor Groningen zijn verhoogd omdat de TCMG haar prognose voor 2020 heeft bijgesteld in vergelijking met het moment van opstelling van de begroting 2020 in juli 2019. Aantallen schades en daarmee gepaard gaande uitvoeringskosten zijn vooraf moeilijk voorspelbaar. Zowel de hogere kosten voor schadebetalingen en de hogere uitvoeringkosten worden in rekening gebracht bij NAM.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35450-XIII-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.