Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35420 nr. 473 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 11 maart 2022

Sinds maart 2020 heeft het coronavirus onze samenleving op zijn kop gezet. Veel ondernemers hebben te maken gehad met maatregelen waardoor hun bedrijf tijdelijk stil kwam te liggen. Het kabinet heeft een omvangrijk pakket van economische steun- en herstelmaatregelen genomen om ondernemers te ondersteunen en de economie overeind te houden. Een belangrijk onderdeel van dit pakket is het brede palet aan steunmaatregelen op fiscaal terrein. In deze brief informeer ik u over het gebruik van de verschillende fiscale steunmaatregelen in verband met corona.

Om u een volledig beeld te geven, geef ik u allereerst een overzicht van de fiscale steunmaatregelen en het budgettaire beslag per maatregel (paragraaf 2). Vervolgens sta ik stil bij de monitoring van het fiscale pakket maatregelen (paragraaf 3), waarna ik in het bijzonder inga op het uitstel van betaling van belastingen en de opgebouwde belastingschulden (paragraaf 4). Tot slot ga ik in op enkele uitvoeringsaspecten van het pakket van fiscale steunmaatregelen (paragraaf 5).

Met deze brief voldoe ik aan de toezegging van mijn ambtsvoorganger aan het lid Nijboer.1 De Minister van Economische Zaken en Klimaat en de Minister van Sociale Zaken en Werkgelegenheid sturen uw Kamer gelijktijdig met deze brief de rapportages over de maatregelen in het steun- en herstelpakket binnen hun domein. Met deze gelijktijdige verzending geeft het kabinet uitvoering aan de toezegging aan het lid Aartsen.2

Gerekend vanaf het begin van de crisis heeft het kabinet een groot aantal fiscale steunmaatregelen genomen. Deze maatregelen dienden verschillende doelen. Zo heeft het kabinet ondernemers de mogelijkheid tot bijzonder uitstel van betaling van belastingen geboden. Het doel van deze maatregel is om ondernemers te helpen liquiditeitsproblemen het hoofd te bieden. In aanvulling hierop is de invorderingsrente, die is verschuldigd op openstaande belastingschulden, tot en met 30 juni 2022 tijdelijk verlaagd naar 0,01%. Ook de fiscale coronareserve heeft ondernemers ondersteund in de liquiditeit. De fiscale coronareserve maakte in de vennootschapsbelasting namelijk mogelijk het verwachte verlies van 2020 sneller dan normaal met de winst uit 2019 te verrekenen. Daarnaast heeft het kabinet meerdere fiscale maatregelen genomen die knelpunten hebben verzacht of weggenomen die werden veroorzaakt door de coronabeperkingen. Een voorbeeld daarvan is de versoepeling van het urencriterium, zodat ondernemers die hun bedrijf moesten sluiten niet werden geconfronteerd met een vermindering van fiscale ondernemersfaciliteiten. Een ander voorbeeld zijn de afspraken met België en Duitsland over de belastingheffing van grenswerkers vanwege het noodzakelijke thuiswerken. Om knelpunten in de zorg te voorkomen of te verminderen golden onder andere tijdelijke btw-maatregelen voor het ter beschikking stellen van zorgpersoneel en voor het gratis verstrekken van medische hulpgoederen en -apparatuur

In bijlage 1 geef ik u een overzicht van de fiscale maatregelen die zijn genomen en tijdens welke periode de maatregel geldig was. In de tabel van bijlage 13 is de oorspronkelijke raming van de maatregelen opgenomen.

In de Kamerbrief van 18 december 2020 heeft het kabinet de beoogde aanpak beschreven voor de monitoring en evaluatie van de steunpakketten.4 In die brief heeft het kabinet ook beschreven welke steunmaatregelen worden gemonitord. Door databeperkingen is het niet altijd mogelijk om een accuraat beeld te krijgen van het daadwerkelijke gebruik en de budgettaire kosten van een maatregel. In het algemeen geldt namelijk dat gebruik van een maatregel vaak niet direct waarneembaar is, ook niet via aangiftegegevens. Dit geldt bijvoorbeeld voor de btw-maatregelen, omdat de prestaties die zijn vrijgesteld dan wel onder het lage tarief zijn gebracht niet expliciet zichtbaar zijn in de btw-aangifte. Ook de versoepeling van het urencriterium is een voorbeeld van een maatregel die moeilijk is te monitoren. In aangiftes is namelijk alleen zichtbaar of een ondernemer voldoet aan het urencriterium en niet hoeveel uren hij daadwerkelijk heeft gewerkt. Voor de gebruikelijkloonmaatregel is het inzichtelijk wanneer dga’s een lager gebruikelijk loon opgeven, maar dit is onder voorwaarden ook mogelijk zonder de maatregel. Een andere beperking is dat aangiftegegevens van ondernemers vaak met een behoorlijke vertraging beschikbaar komen. Dit geldt bijvoorbeeld voor de fiscale coronareserve, waar een volledig beeld van de aangiftes over 2020 pas later in dit jaar zichtbaar wordt.

Om de fiscale maatregelen te monitoren is voor een aantal maatregelen met een belangrijk budgettair effect eind 2021 gekeken naar het gebruik. Dat betreft de fiscale coronareserve, de gebruikelijkloonmaatregel en de verruiming in de werkkostenregeling. Het gebruik van deze fiscale maatregelen is eerder beschreven in de bijlage bij de Kamerbrief van 26 november 2021.5 Deze beschrijvingen zijn hieronder nogmaals opgenomen. In de loop van dit jaar verwacht ik meer gegevens over 2021 waarmee de cijfers over het gebruik geactualiseerd kunnen worden. In 2023 staat de evaluatie gepland van de fiscale steunmaatregelen.

Fiscale coronareserve

Het is momenteel niet mogelijk om een exacte inschatting te maken van de mate waarin gebruik is gemaakt van de fiscale coronareserve. Om hiervoor in aanmerking te komen moest bij de fiscale aangifte over belastingjaar 2019 gebruik gemaakt worden van de invulrubriek «overige reserves». In de jaren daarvoor (2010–2018) werd jaarlijks tussen de 500 en 900 keer gebruik gemaakt van die rubriek met een gemiddeld bedrag van € 9 miljard per jaar, waarbij het bedrag op jaarbasis sterk fluctueerde (tussen de € 4 miljard en € 18 miljard). In het belastingjaar 2019 is 4.800 keer gebruik gemaakt van de rubriek met een bedrag van € 26 miljard. Duidelijk is dat vanwege de mogelijkheid om fiscale coronareserve te vormen, er meer gebruik gemaakt is deze rubriek. Het is nog niet bekend welk deel exact toerekenbaar is aan de fiscale coronareserve omdat de aangiftegegevens over 2020 nog binnen moeten komen. Met deze aanvullende gegevens zal in het kader van de evaluatie van de fiscale coronamaatregelen bepaald worden welk deel beschouwd moet worden als fiscale coronareserve.

Verlaging gebruikelijk loon dga’s bij omzetdaling

Ten behoeve van de monitoring van deze maatregel is gekeken naar de ontwikkeling van de lonen van directeur-grootaandeelhouders (dga) over de periode 2018–2020. Daaruit blijkt dat het totaal aan loon in 2020 weliswaar licht is gestegen met 1,4% ten opzichte van 2019, maar ook dat er grote verschillen zijn tussen sectoren. Zo daalde het loon in de horeca met 10,8%, bij (sociaal)-culturele instellingen met 4,1% en bij sport en recreatie met 3%. Daar tegenover staan sectoren waar het loon steeg, zoals de zakelijke dienstverlening (+1,5%) en de bouw (+3,4%). Op basis van deze cijfers kan nog niet met zekerheid worden gezegd in hoeverre dga’s gebruik hebben gemaakt van de steunmaatregel bij het vaststellen van hun loon. Dat vergt nader onderzoek en zal onderdeel zijn van de evaluatie van deze maatregel in 2023.

Verruiming vrije ruimte werkkostenregeling (WKR)

Om een beeld te krijgen van het gebruik van deze maatregel in 2020 is gekeken naar de eindheffing die is betaald door werkgevers in 2020 ten opzichte van 2019. Deze eindheffing is het gevolg van overschrijding van de vrije ruimte in de werkkostenregeling. Het bedrag aan overschrijding is in 2020 veel hoger dan in 2019. Dit is echter het gevolg van de uitkering van de zorgbonus, die ten laste van de vrije ruimte moest worden gebracht. Om een beeld te krijgen van de ontwikkeling zonder zorgbonus is een onderscheid gemaakt tussen een ruime sector «gezondheidsdiensten» en overig. Bij de sector «Overig» blijkt de overschrijding van de WKR in 2020 vrijwel gelijk aan die in 2019. Wel is het aantal werkgevers met overschrijding in die sector in 2020 gedaald tot 43% van het aantal in 2019. De daling is vooral opgetreden bij gevallen met een kleine overschrijding (minder dan € 1.000). Dat het totaalbedrag aan overschrijding in 2020 nagenoeg gelijk is aan dat in 2019 komt door een toename van het aantal ondernemers met een overschrijding van € 1 miljoen tot € 10 mln. Aan de hand van deze cijfers kunnen nog geen harde conclusies worden getrokken over de benutting van de verruiming in de vrije ruimte. Dat vergt nader onderzoek en zal onderdeel zijn van de evaluatie van de werkkostenregeling in 2023.

Ondernemers die door de coronacrisis zijn geraakt hebben sinds maart 2020 de mogelijkheid gekregen om op een laagdrempelige wijze uitstel van betaling van hun nieuw opkomende belastingverplichtingen te krijgen. Deze uitstelmogelijkheid geldt voor een groot aantal belastingsoorten, waaronder loon- en omzetbelasting, en loopt af op 1 april 2022. De opgebouwde belastingschuld mag in vijf jaar worden afgelost met ingang van 1 oktober 2022. Die ruime betalingsregeling geldt dan voor de totale belastingschuld van de ondernemer, dus ook voor eventuele belastingschulden die zijn opgebouwd voorafgaande aan de coronacrisis.

Beroep op uitstel van betaling belastingen

Deze paragraaf gaat in op het gebruik van de regeling voor uitstel van betaling van belastingen door ondernemers en de daardoor opgebouwde belastingschulden. Per 24 februari 2022 is de totale openstaande belastingschuld bij ondernemers die gebruik maken van het versoepelde uitstel van betaling € 20,5 miljard. Tabel 1 geeft de actuele stand van zaken weer.

|

Aantal ondernemers dat uitstel heeft gevraagd |

393.949 |

|

Huidige aantal ondernemers met uitstel |

278.053 |

|

Totale oorspronkelijke bedrag van aanslagen in uitstel (LH, BTW, IH, VPB) |

€ 44.973 m |

|

Reeds betaald |

– € 18.833 m |

|

Vermindering aanslagen |

– € 6.194 m |

|

Openstaande belastingschuld (LH, BTW, IH, VPB)1 |

€ 19.947 m |

|

Uitstel van betaling overige belastingen (benadering)2 |

ca. € 575 m |

|

Openstaande belastingschuld vanwege corona-uitstel |

ca.€ 20.522 m |

LH = loonheffingen, BTW = omzetbelasting, IH = inkomensheffing en premies Zorgverzekeringswet, VPB = vennootschapsbelasting.

O.a. Accijnzen, belasting van personenauto's en motorrijwielen (BPM), kansspelbelasting en energiebelasting.

Het vervolg van deze paragraaf gaat in op de monitoring van de € 19,9 miljard euro openstaande belastingschulden voor de vier grote belastingsoorten (loonheffingen, omzetbelasting (btw), inkomensheffing/premies Zorgverzekeringswet en de vennootschapsbelasting). De openstaande belastingschulden bij de overige belastingsoorten worden in een apart systeem geadministreerd en kunnen daarom niet gedetailleerd worden gemonitord zoals voor de vier grote belastingsoorten in deze brief wordt gedaan.

Aantal ondernemers met belastingschuld vanwege corona-uitstel

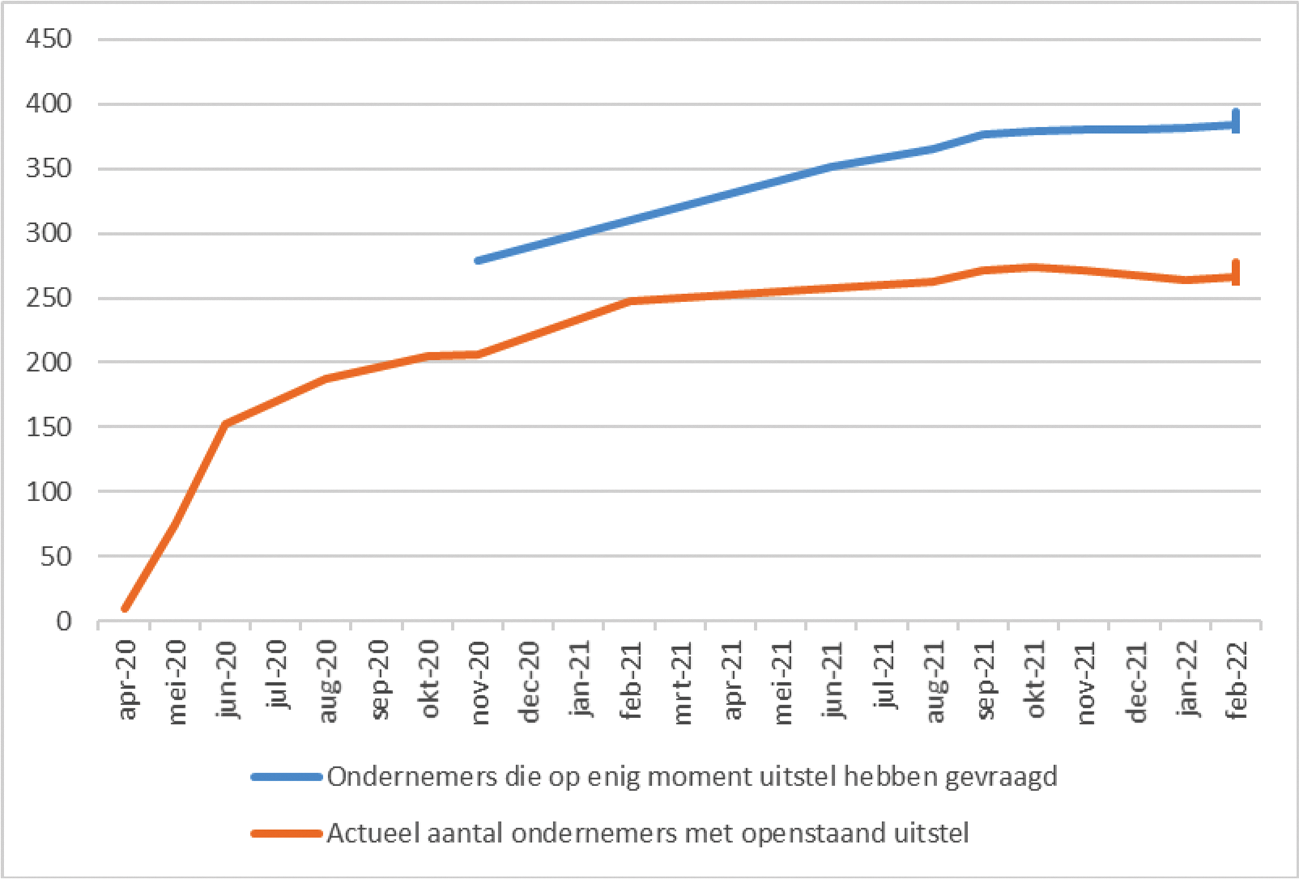

In totaal hebben 394.000 ondernemers op enig moment gebruik gemaakt van de versoepelde mogelijkheid van uitstel van betaling. Een deel van deze groep heeft zijn schuld inmiddels volledig afgelost of heeft geen schuld meer omdat de belastingaanslag(en) volledig is (zijn) verminderd. Het actuele aantal ondernemers met een openstaande belastingschuld waarvoor «corona-uitstel» is verleend, bedraagt ongeveer 278.000.

Figuur 1 geeft de ontwikkeling van dit aantal weer over de tijd sinds de aanvang van de maatregel. Zowel het aantal ondernemers als de totale opgebouwde belastingschuld loopt sinds het voorjaar van 2021 beperkt op. Ondernemers kunnen nog tot en met 31 maart 2022 een aanvraag doen voor uitstel van betaling.

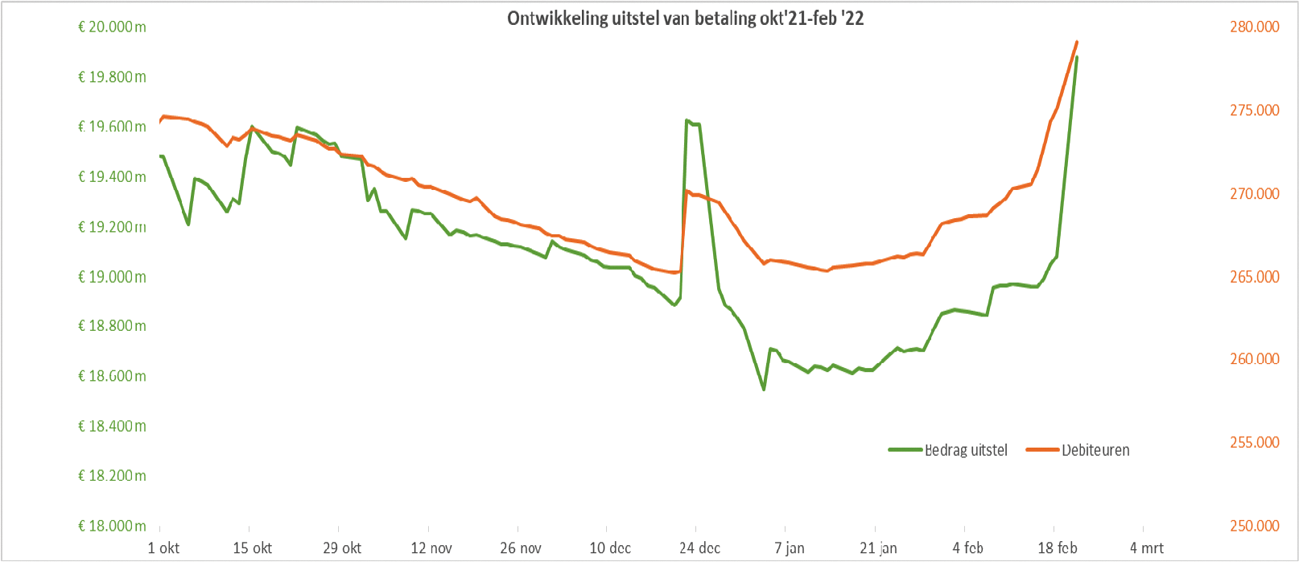

Sinds het hervatten van de dwanginvorderingproces (bij belastingplichtigen zonder uitstel van betaling) zien we een toename in het aantal nieuwe verzoeken van ondernemers die niet eerder uitstel hadden aangevraagd. Figuur 1a geeft in meer detail de recente ontwikkeling weer van het aantal ondernemers en de belastingschuld. In figuur 1a is te zien dat het gaat om een toename van ongeveer 13.000 ondernemers sinds begin februari 2022. Deze ondernemers hebben een brief ontvangen waarin staat dat hun belastingschuld binnen zeer korte termijn moet worden betaald, maar dat de mogelijkheid tot het aanvragen van uitstel van betaling nog openstaat. Dit kan de toename verklaren.

Figuur 1 Ontwikkeling aantal ondernemers met corona-schuld (duizendtallen)

Figuur 2a Recente ontwikkeling aantal ondernemers en de belastingschuld vanwege corona (duizendtallen)

Opbouw van de belastingschuld

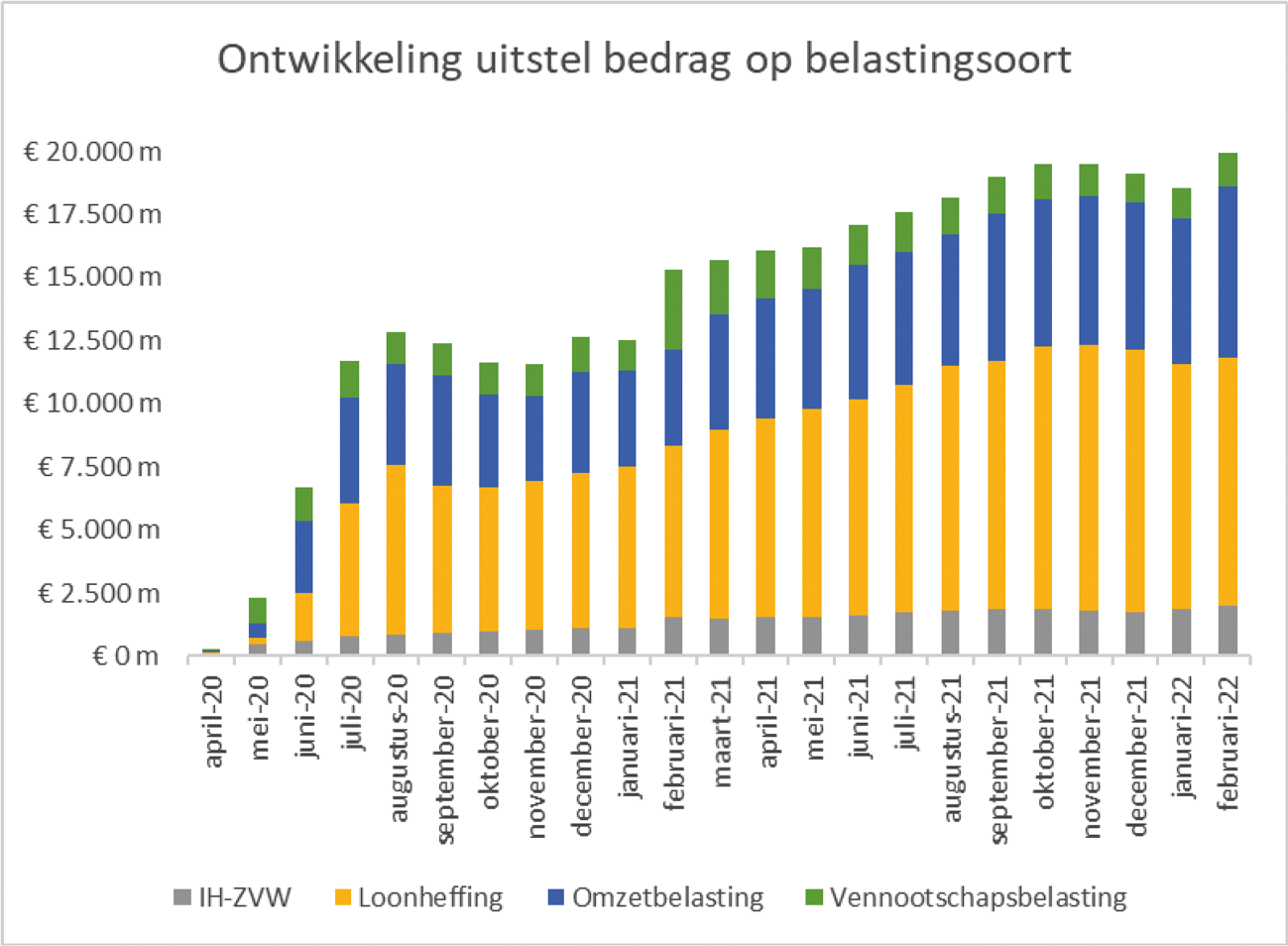

Figuur 2 geeft weer hoe de belastingschuld is verdeeld over de vier belangrijkste belastingsoorten.8 Het grootste deel van de schuld betreft de loonheffing. Dit is de gecombineerde heffing van loonbelasting, premies volksverzekeringen, premies werknemersverzekeringen en inkomensafhankelijke bijdragen ZVW van personeel in loondienst. Het openstaande bedrag per 24 februari aan loonheffing bedraagt 9,9 miljard euro. De tweede belangrijkste belastingsoort is de omzetbelasting (btw). De openstaande omzetbelastingschuld bedraagt 6,8 miljard euro. Tot slot staat een relatief beperkte schuld open voor de vennootschapsbelasting en de inkomensheffing, van 1,3 respectievelijk 2,0 miljard euro. Voor de omzetbelasting, vennootschapsbelasting en inkomensheffing geldt dat deze mee ademen met de economie: als een onderneming geen winst of omzet genereert, is ook geen belasting verschuldigd.

Figuur 3 Opbouw belastingschuld naar belastingsoort per 24 februari 2022

Kenmerken ondernemers met belastingschuld

Om de ondernemers met een belastingschuld waarvoor corona-uitstel is verleend in beeld te brengen, beschrijven we de kenmerken van de betreffende groep naar omvang, sector en organisatievorm. Tabel 2 geeft weer hoe de belastingschuld is verdeeld over verschillende grootteklassen ondernemers. Van de totale populatie ondernemers met belastingschuld behoort het overgrote deel tot het midden- of kleinbedrijf. De omvang van de schuld bevindt zich juist bij grotere ondernemingen. De verhouding tussen de gemiddelde belastingschuld van 71.000 euro en de mediane belastingschuld tussen de 10.000 en 25.000 euro onderstreept deze scheve verdeling. Bij 2.000 ondernemers is sprake van een belastingschuld groter dan 1 miljoen euro; deze groep heeft een gezamenlijke belastingschuld van 7,8 miljard euro (42% van het totaal). Het beeld is daarbij dat de populatie ondernemingen met corona-uitstel gedomineerd wordt door een groot aantal kleine ondernemingen met een relatief beperkte openstaande belastingschuld.

|

Alle |

Klein |

Midden |

Groot |

|

|---|---|---|---|---|

|

Aantal |

278.053 |

159.195 |

111.955 |

6.903 |

|

Gemiddelde schuld (dzd €) |

72 |

27 |

74 |

1.073 |

|

Mediane schuld (dzd €) |

10 tot 25 |

5 tot 10 |

10 tot 25 |

100 tot 250 |

|

Totale schuld (mln €) |

19.947 |

4.276 |

8.264 |

7.407 |

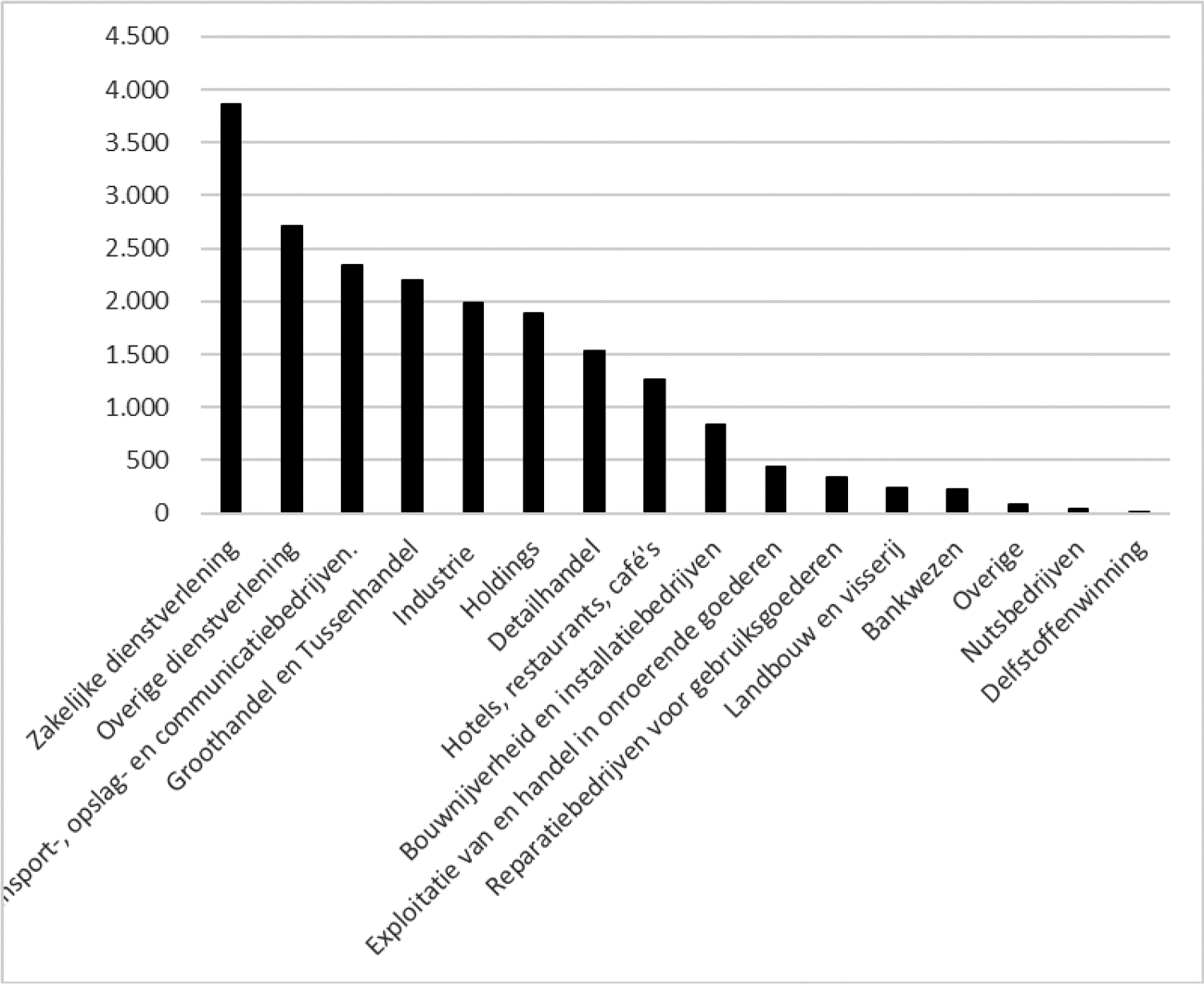

Figuur 3 geeft de verdeling van belastingschulden weer naar economische activiteit. Hierbij valt op dat er niet enkele sectoren zijn die er qua openstaande belastingschuld ver bovenuit steken. De belastingschulden zijn relatief breed verspreid over alle economische sectoren. Het hoogste schuldenbedrag is te vinden in de sector «zakelijke dienstverlening», maar dit betreft een zeer grote, veelzijdige sector. Binnen deze sector heeft de subsector «overige zakelijke dienstverlening» het grootste budgettaire belang. Ook andere sectoren met een relatief hoge belastingschuld zijn divers van aard. Het gaat hierbij deels om sectoren waar een duidelijke link te leggen is met de maatregelen ter bestrijding van corona, zoals dienstverlening (waaronder contactberoepen), detailhandel en horeca. Ook vallen sectoren op waar de link met coronamaatregelen op sectorniveau mogelijk minder duidelijk is maar waar onderliggend individuele bedrijven alsnog in problemen kunnen komen, zoals de industrie. Ook de «sector» «holdings» is relatief groot, maar dit zegt weinig. Deze bedrijven kunnen in allerlei sectoren actief zijn. De bedrijven met belastingschulden in de sector «holdings» zullen bovendien niet uitsluitend als holding functioneren, omdat er kennelijk werknemers aanwezig zijn (wat leidt tot verschuldigde loonheffingen), omzet wordt behaald (wat leidt tot verschuldigde btw) en/of winst wordt behaald (wat leidt tot verschuldigde vennootschapsbelasting).

Bij deze uitsplitsing geldt de kanttekening dat sectoren die hard geraakt zijn tijdens de coronacrisis als gevolg van omzet- en winstdaling automatisch ook minder belasting verschuldigd zijn. Dit betekent dat de hoogte van het openstaande bedrag aan belastinguitstel dus niet direct iets zegt over de mate waarin een sector geraakt is. Bovendien bevat dit overzicht absolute getallen. Een sector die in termen van omzet en loonsom heel groot is, zal eerder hoog uitkomen in dit overzicht, zonder dat dit iets zegt over de mate van coronaproblematiek. Dit is voor de sector «zakelijke dienstverlening» bijvoorbeeld het geval.

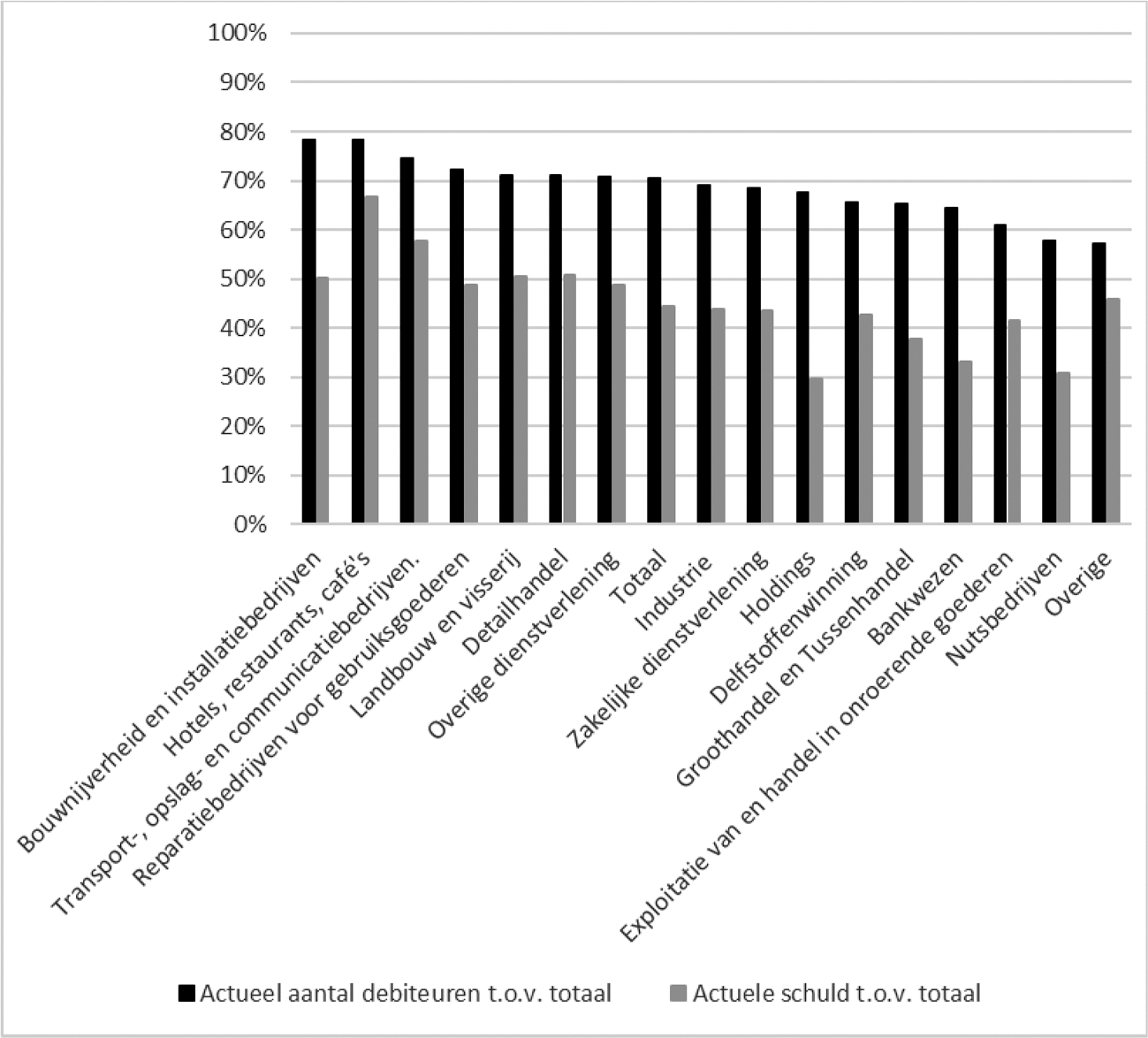

Figuur 4 Verdeling belastingschulden vanwege corona-uitstel naar sector (in miljoenen euro)

Figuur 4 laat zien dat een aanzienlijk deel van de ondernemers reeds (een deel van) hun schuld heeft afgelost. De mate waarin ondernemers tot nog toe hun opgebouwde coronaschuld heeft afgelost, verschilt echter per sector. Figuur 4 geeft per sector weer welk deel van het totale aantal ondernemers dat op enig moment van corona-uitstel gebruik heeft gemaakt, nog een openstaande belastingschuld heeft. Het grootste aandeel ondernemers dat nog een openstaande belastingschuld heeft, is te vinden in de bouw, de horeca, en de transportsector. Het laagste aandeel ondernemers dat nog een openstaande belastingschuld heeft, is te vinden bij de sectoren onroerend goed, nutsbedrijven en overige. Het budgettair belang van deze laatste sectoren is overigens beperkt. Daarnaast geeft figuur 4 per sector het actuele schuldbedrag weer als percentage van de totale belastingschuld die op enig moment heeft uitgestaan. De openstaande belastingschuld daalt als gevolg van betalingen, maar ook door verminderingen op openstaande grondslagen. Deze verdeling komt grotendeels overeen met de verdeling van het aantal resterende debiteuren. Uitzondering hierop is de sector bouwnijverheid en installatiebedrijven, de reden hiervoor is niet bekend.

Figuur 5 Aandeel resterende ondernemers met belastingschuld en resterende belastingschuld per sector in totaal aantal ondernemers en opgebouwde belastingschuld

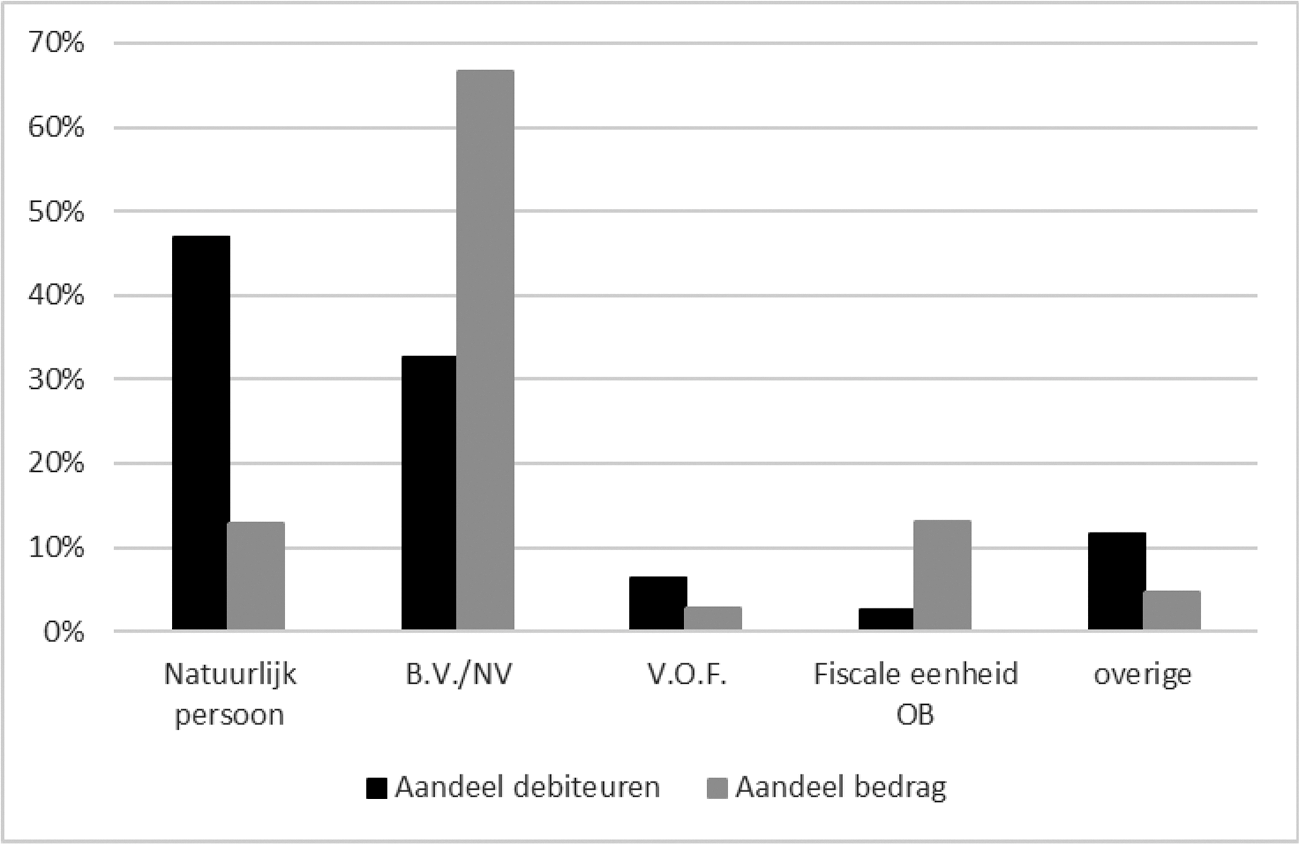

Figuur 5 geeft de verdeling van de populatie en de belastingschuld weer naar organisatievorm. Hierbij valt op dat, in lijn met de verdeling naar grootteklasse, de populatie ondernemers vooral bestaat uit IB-ondernemers (natuurlijke personen, V.O.F.), terwijl de belastingschulden zich vooral bevinden bij bv’s en nv’s, die in de regel groter van omvang zijn. Schulden bij natuurlijke personen zijn van andere aard dan schulden bij rechtspersonen, omdat ondernemers in deze eerste groep hier vaak persoonlijk aansprakelijk voor zijn.

Figuur 6 Aandeel ondernemers en belastingschulden per rechtsvorm

Bedrijfseconomische status van bedrijven met coronaschuld

Een belangrijk onderdeel van verdere monitoring is de mate waarin ondernemers in staat zijn hun schuld af te betalen. Tot op heden hoeven ondernemers hun belastingschuld nog niet af te lossen en kunnen zij nieuw opkomende verplichtingen nog uitstellen. Ondernemers moeten vanaf 1 april 2022 hun nieuw opkomende verplichtingen weer tijdig te voldoen. De aflossing van de belastingschuld begint vervolgens op 1 oktober 2022. Dit kan een reden zijn waarom tot dusver het aantal faillissementen relatief laag ligt. Om die reden kan enkel een inschatting gemaakt worden van de mate waarin schulden in de toekomst wel of niet betaalbaar zijn Dit vergt een complexe rekensom. Om een goede verwachting uit te spreken over problematische schuldsituaties dient de openstaande belastingschuld op bedrijfsniveau worden gecombineerd met inzichten in de actuele en toekomstige financiële situatie van de betreffende bedrijven. Daarnaast vereist een dergelijk exercitie aannames over de draagkracht (winst) van deze ondernemingen in de nabije toekomst. Dit beeld is nog niet volledig beschikbaar. Het kabinet informeert uw Kamer hierover nader in de brief over de aanpak van de coronasteun op de (middel)lange termijn die naar verwachting later deze maand aan uw Kamer wordt verstuurd.

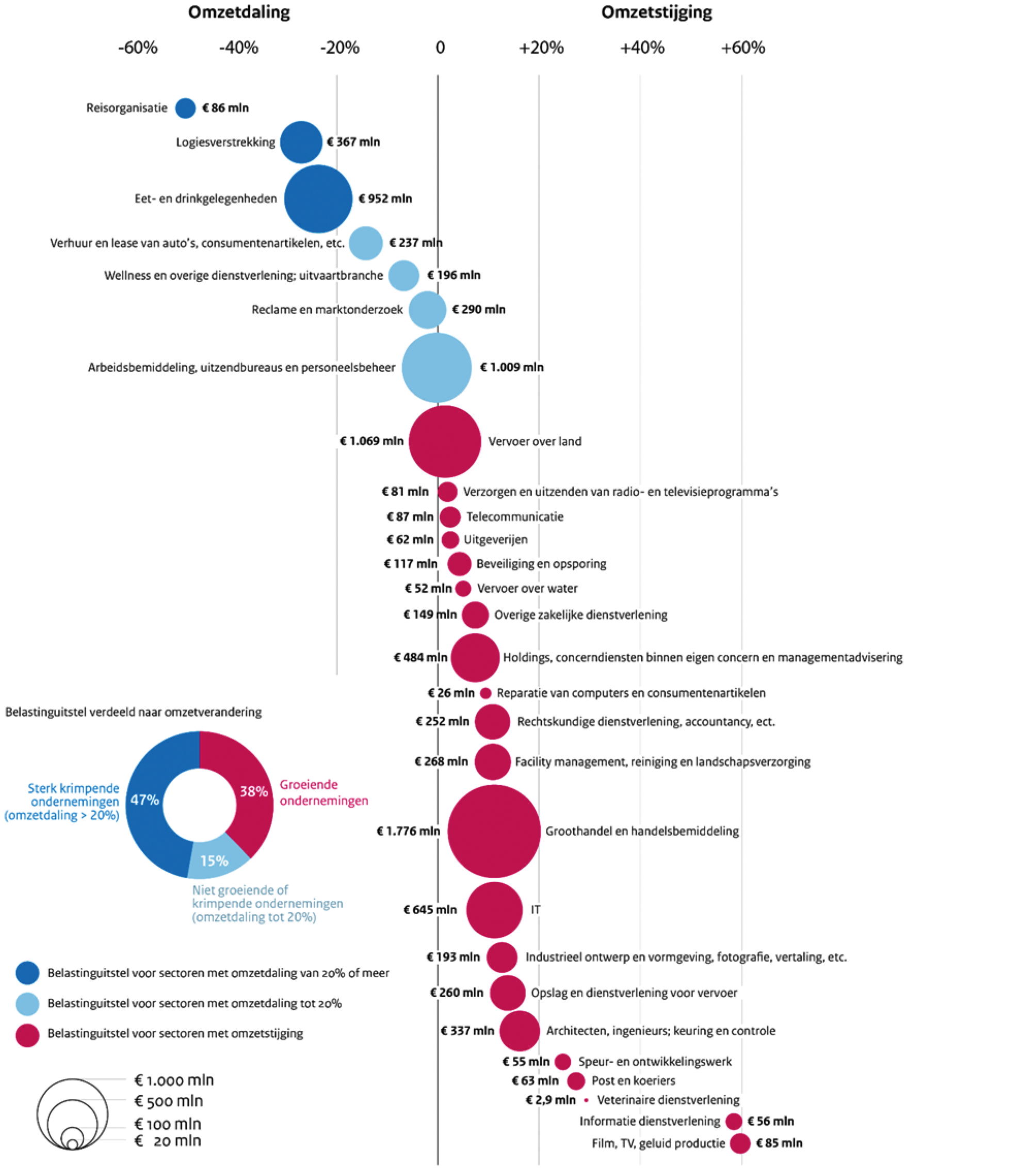

Wel heeft het kabinet in beeld in hoeverre ondernemers met belastingschulden in hun omzet geraakt zijn tijdens de coronacrisis. Tabel 3 geeft weer hoe de totale coronaschuld en uitgekeerde voorschotten van de NOW en TVL verdeeld zijn over bedrijven waarvan de omzet is gedaald met meer dan 20%, de omzet is gedaald met maximaal 20%, of de omzet is gestegen.9 De grens van 20% is hierbij gekozen omdat deze aansluit bij de drempelwaarde voor andere belangrijke steunmaatregelen.

|

Omzetmutatie1 |

Aandeel steunbedrag |

Aandeel belastingschuld |

|---|---|---|

|

Omzetgroei |

15% |

38% |

|

Omzetverlies 0–20% |

13% |

15% |

|

Omzetverlies >20% |

72% |

47% |

Uit Tabel 3 blijkt dat bij bijna de helft van schuld uitstaat bij ondernemers waarvan de omzet is gedaald met meer dan 20%. Tegelijk valt op dat een aanzienlijk deel (ruim 1/3e) van de schulden te vinden is bij bedrijven waar de omzet is gestegen. Dit hangt samen met het feit dat voor bijzonder belastinguitstel, in tegenstelling tot andere steunmaatregelen, geen financiële toegangsvoorwaarden gelden. Dit illustreert een belangrijke keerzijde van het corona-uitstel: een toegankelijke maatregel die op korte termijn uitvoerbaar moet zijn, gaat ten koste van gerichtheid. De NOW en TVL kende wel voorwaarden voor deelname. Daardoor vloeide een groter deel van het steunbedrag naar ondernemers met gekelderde omzet.

Er zijn ook gegevens beschikbaar over de sectorale verdeling van de schuld.1 Dit is zichtbaar gemaakt in Figuur 6. Zowel de omzetmutatie als het uitstaande schuldniveau op sectorniveau worden in beeld gebracht. Een aantal van de sectoren waar meer dan een miljard euro aan schuld uitstaat kenden stabiele of zelfs groeiende omzet in 2021 – zoals de groothandel, arbeidsbemiddeling en vervoer over land.

Het kabinet vindt het van groot belang om problematische schulden beter in kaart te brengen en te blijven monitoren. Het kabinet onderzoekt daarom momenteel de coronaschuldenproblematiek nader. Het kabinet informeert uw Kamer hierover nader in de brief over de aanpak van de coronasteun op de (middel)lange termijn die naar verwachting later deze maand aan uw Kamer wordt verstuurd. Tevens blijft het kabinet zich inspannen om tot oplossingen te komen voor financieel gezonde ondernemingen die door coronaschulden niet vooruitkomen. Er is een breed instrumentarium beschikbaar ter ondersteuning, en het kabinet verkent of nadere beleidsopties mogelijk en wenselijk zijn. Ook hierop komt het kabinet terug in de genoemde brief over de aanpak van coronasteun op de (middellange) termijn.

Figuur 6 Belastinguitstel uitgesplitst naar omzet en sectoren

Instroom

Ondernemers kunnen nog tot en met 31 maart 2022 uitstel van betaling van belastingen in verband met corona aanvragen. Deze regeling kent lichte voorwaarden. Hiervoor is bewust gekozen. De liquiditeitspositie van veel ondernemers zou verslechteren door de vanuit de overheid opgelegde contactbeperkende maatregelen en de regeling moest daarom voor veel ondernemers toegankelijk zijn. Daarnaast moest de regeling voor de Belastingdienst uitvoerbaar zijn en op zeer korte termijn operationeel zijn. Er werd een groot aantal verzoeken om uitstel van betaling verwacht en het toetsen van voorwaarden kost tijd en capaciteit.

Zoals aangegeven in paragraaf 4 zullen, vanwege de generieke aard van de maatregel en de wens om een laagdrempelige uitstelregeling te treffen, er ondernemers zijn die uitstel hebben gekregen maar die dat eigenlijk niet nodig hebben. Het risico van oneigenlijk gebruik van de regeling is bewust aanvaard om zo veel mogelijk ondernemers de nodige financiële armslag te geven. Er is wel een moreel appèl gedaan op ondernemers om alleen gebruik te maken van de regeling als dat echt nodig is. Dit risico op oneigenlijk gebruik is beheersbaar omdat uiteindelijk iedere ondernemer de openstaande belastingschuld moet aflossen. De Belastingdienst heeft bovendien de mogelijkheid om de betalingsregeling van 60 maanden te weigeren als de betalingsproblemen niet hoofdzakelijk door de coronacrisis zijn ontstaan. De betalingsregeling gaat in op 1 oktober 2022 (zie hierna).

Er is niet bijgehouden hoeveel verzoeken om uitstel van betaling zijn afgewezen. Het aanvragen en verlengen van uitstel was een vrijwel geautomatiseerd proces. Slechts incidenteel waren er indicaties om het uitstel in te trekken vanwege het ontbreken van coronacausaliteit of omdat uitstel de belangen van de Staat zou schaden.

Lopende verplichtingen vanaf 1 april 2022

Met ingang van 1 april 2022 moeten ondernemers weer voldoen aan hun nieuw opkomende verplichtingen. De reguliere invordering van belastingen is weer opgestart en met het voldoen aan de verplichtingen voorkomen ondernemers een betaalverzuimboete. Ondernemers die voorheen corona-uitstel genoten maken na 31 maart 2022 weer deel uit van de reguliere populatie die voor toezicht in aanmerking komt. De Belastingdienst is hierop ingericht, maar zal de ondernemers die nog niet meteen voldoen aan hun verplichtingen eerst handelingsperspectief bieden. De Belastingdienst wijst deze ondernemers bijvoorbeeld op de mogelijkheden van eventueel aanvullend uitstel en schuldhulpverlening.

Betalingsregeling vanaf 1 oktober 2022

Voor de uitgestelde belastingschulden geldt een betalingsregeling van 60 maanden, die start op 1 oktober 2022. Voor de uitvoering betekent dit dat dwanginvordering niet aan de orde is, zoals dit ook bij een reguliere betalingsregeling het geval is. Als niet aan de voorwaarden voor de betalingsregeling wordt voldaan, wordt contact opgenomen met de ondernemer om te bezien of er mogelijkheden zijn om toch aan de betalingsregeling te voldoen.

Een risico voor de Belastingdienst schuilt in de aantallen ondernemers die niet aan de betalingsverplichtingen kunnen voldoen. Als het om te grote aantallen gaat, kan de Belastingdienst mogelijk niet tijdig ondersteuning inzetten en kan niet tijdig rechtszekerheid worden geboden. Dat risico zal groter zijn dan onder reguliere omstandigheden. Verwacht wordt dat in de loop van 2022 meer gebruik gemaakt zal worden van liquidatie- en saneringsregelingen, waarbij in ieder geval een deel van de belastingschuld niet zal worden betaald. De Belastingdienst bereidt zich hierop voor en heeft de afgelopen tijd nieuwe medewerkers geworven die nu worden opgeleid en ingewerkt. Hiermee wordt het mogelijk om extra capaciteit in te zetten op de beoordeling van saneringsverzoeken en de intensivering van contacten met ondernemers als er niet wordt voldaan aan de betalingsverplichtingen. Daarnaast zijn werkprocessen geoptimaliseerd, met waar het kan minder arbeidsintensieve verwerking. Het saneringsproces aan de voorkant wordt zo goed mogelijk gestroomlijnd met meer duidelijkheid bij de aanvraag, bijvoorbeeld vereiste informatie bij de aanvraag ten behoeve van een voortvarende beoordeling. Vooralsnog is geen betrouwbare inschatting te maken van het aantal ondernemers dat hun schuld niet kan aflossen of het bedrag dat uiteindelijk niet wordt afgelost.

De Belastingdienst zal bij niet naleven van de betaalverplichtingen nog gelegenheid bieden voor herstel van het verzuim en waar mogelijk doorverwijzen voor aanvullende hulp naar gemeenten en de Kamer van Koophandel. Een betalingsregeling wordt nooit beëindigd zonder dat de Belastingdienst zich tot het uiterste heeft ingespannen om in contact te komen met de ondernemer. De vorm van het contact is deels afhankelijk van de beschikbare capaciteit en het aantal ondernemers dat niet aan de aflossingsverplichtingen kan voldoen.

Naar aanleiding van de motie van het lid Aartsen (Kamerstuk 35 420, nr. 382) werkt de Belastingdienst samen UWV en RVO aan de uitwerking van het initiatief casuïstiektafel. De casuïstiektafel is een structureel overleg tussen de Belastingdienst, UWV en RVO ter bespreking van schrijnende situaties die zich voordoen bij overheidsschuldenaren met coronagerelateerde betalingsproblemen. Door organisatie-overstijgend te overleggen trachten de uitvoeringsorganisaties gezamenlijk schuldenophoping en -problematiek te verhelpen. Overleg en gegevensuitwisseling vindt plaats op initiatief van een van de uitvoeringsorganisaties en is bedoeld als uiterst vangnet voor de ondernemer met probleemschulden. Voor de gegevensuitwisseling tussen de uitvoeringsorganisaties ten behoeve van de casuïstiektafel is een juridische grondslag vereist, die de Belastingdienst – voor dat specifieke geval, met betrekking tot deze specifieke ondernemer – ontslaat uit zijn geheimhoudingsverplichting. De huidige regelgeving biedt daarvoor op korte termijn mogelijkheden, waaraan op dit moment met de andere uitvoeringsorganisaties invulling wordt gegeven, maar om de gegevensuitwisseling ook op langere termijn te borgen is een nieuw te creëren basis in een wet in formele zin nodig. Daarvoor is een wetgevingstraject vereist.

Toezicht

In het najaar van 2021 is de uitvoering gevraagd naar de stand van zaken van regulier toezicht en hoe daarbij wordt omgegaan met de fiscale coronasteunmaatregelen. Hier kwam uit naar voren dat de controles op door de ondernemer aangeleverde informatie regulier worden uitgevoerd; bedrijfs- en boekenonderzoeken zowel «digitaal en op afstand» als op locatie plaatsvinden (uiteraard met inachtneming van de contactbeperkende maatregelen) en de steekproeven ook weer doorgang vinden. Voor het toezicht op de fiscale coronasteunmaatregelen is aangegeven dat dit meeloopt in het reguliere toezicht.

Het kabinet blijft het gebruik van de fiscale coronamaatregelen en de vanwege het corona-uitstel opgebouwde belastingschulden monitoren. Het kabinet zal hierover ieder kwartaal aan uw Kamer rapporteren. Het kabinet informeert uw Kamer nader over coronaschuldenproblematiek in de brief over de aanpak van de coronasteun op de (middel)lange termijn die naar verwachting later deze maand aan uw Kamer wordt verstuurd.

De Staatssecretaris van Financiën, M.L.A. van Rij

In figuur 2 is sprake van een vertraagd effect. In de beginfase van de maatregel werden verzoeken handmatig verwerkt. De cijfers zijn vanaf juni 2020 op actuele basis weergegeven.

Additioneel onderzoek gebaseerd op methode Schellekens, M., R ’t Jong en A.L. Cnossen (2021a) Ook ondernemingen met omzetgroei ontvingen steun. Artikel te lezen op esb.nu.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35420-473.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.