Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34785 nr. 101 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 juli 2018

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 20 april 2018 over de kabinetsreactie evaluatie 30%-regeling (Kamerstuk 34 785, nr. 83).

De vragen en opmerkingen zijn op 1 juni 2018 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 6 juli 2018 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Freriks

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de fractie van de VVD hebben kennisgenomen van de kabinetsreactie op de evaluatie van de 30%-regeling en hebben nog enkele vragen.

Kan de Staatssecretaris een beeld schetsen van de groepen mensen die door deze maatregel geraakt worden en daarbij ingaan op duur van verblijf in Nederland, de categorie expats en in welke sectoren zij werkzaam zijn? Welke beroepsgroepen of sectoren maken vooral gebruik van de 30%-regeling? De leden van de VVD-fractie zouden graag meer informatie ontvangen over de werkplekken van werknemers die gebruik maken van de 30%-regeling. Hoeveel gebruikers van de 30%-regeling werken bij grote bedrijven? Hoeveel gebruikers van de 30%-regeling werken in het mkb? Ook zouden de leden van de VVD-fractie meer informatie willen ontvangen over de inkomensverdeling van mensen die gebruik maken van de 30%-regeling. Hoeveel gebruikers hebben een hoog, gemiddeld en laag inkomen? Uit wat voor groep bestaan de mensen die langer dan vijf jaar van de 30%-regeling gebruik maken (de genoemde 20%)? Kan meer informatie gegeven worden voor welke groep het forfait van 30% te krap is en voor welke groep te ruim en de reden waarom dit het geval is?

Het kabinet heeft het voornemen om de 30%-regeling te verkorten qua looptijd, namelijk van acht naar vijf jaar. Kan de Staatssecretaris uitgebreid ingaan op de vraag van de leden van de VVD-fractie of een verkorting van de looptijd voor bestaande gevallen juridisch houdbaar is? Bij een eerdere versobering heeft het kabinet gekozen voor een overgangstermijn. Is er in die tijd bewust gekozen voor een overgangstermijn vanwege de mogelijke juridische implicaties? Kan de staatsecretaris ingaan op de aangereikte casussen, waarbij expats op basis van de «beloofde» looptijd investeringsbeslissingen hebben genomen? Kan de Staatssecretaris een beeld schetsen van de omvang van deze groepen? Wat is de budgettaire opbrengst of derving als de looptijd van de regeling met één extra jaar wordt verkort of één jaar minder wordt verkort dan het kabinet thans voorstelt?

De leden van de VVD-fractie vragen of de Staatssecretaris de suggestie deelt dat de 30%-regeling in Nederland qua looptijd een relatief ruime regeling is in vergelijking met omliggende landen is. Zo ja, op welke aspecten? Kan de Staatssecretaris ingaan op de verschillende reacties die pleiten voor het behoud van de regeling dan wel een uitbreiding? Kunnen de looptijd en waar mogelijk het forfait/tarief in de landen met een vergelijkbare regeling gegeven worden?

De leden van de VVD-fractie hebben tot slot nog een aantal vragen. Kan de Staatssecretaris een beeld schetsen van deze maatregel in relatie tot het vestigingsklimaat? Kan de Staatssecretaris ingaan hoe de opbrengsten van 284 miljoen euro zijn opgebouwd? Welke mogelijkheden zijn er om de administratieve lasten verder te beperken?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de kabinetsreactie op de evaluatie van de 30%-regeling. Deze leden achten het gezien de evaluatie een redelijke maatregel om de 30%-regeling te verkorten van acht naar vijf jaar. Daarbij wegen deze leden mee dat de 30%-regeling aan de ene kant zeer effectief is om hooggeschoolde werknemers aan te trekken en een zeer positief effect heeft op het vestigingsklimaat, maar tegelijkertijd moet een korting op de te betalen belasting wel proportioneel zijn, voornamelijk ten opzichte van werknemers die deze korting niet krijgen. Uit de evaluatie blijkt dat slechts een beperkt deel van de ingekomen werknemers de regeling langer dan vijf jaar toepast. Heeft de Staatssecretaris inzicht in welke sectoren dit plaatsvindt? Kan de Staatssecretaris tevens aangeven welke groepen, ongeacht de looptijd, gebruikmaken van de regeling?

In de kabinetsreactie geeft de Staatssecretaris aan dat de maximale looptijd zowel voor nieuwe als voor bestaande gevallen met drie jaar wordt verkort. De leden van de CDA-fractie vragen naar de juridische houdbaarheid van deze materieel terugwerkende kracht. Kan de Staatssecretaris ingaan op het voorbeeld van ouders die drie kinderen hebben die naar een internationale school gaan, waarbij de ouders dit betaalden met behulp van de 30%-regeling?

Deze leden vragen daarbij expliciet ook naar ingekomen werknemers die reeds onder overgangsrecht vallen, namelijk bij de verkorting van de looptijd van tien naar acht jaar. Bij die verkorting is wel gekozen voor overgangsrecht en voor de werknemers voor wie dit overgangsrecht nog loopt, wordt het nu geschonden door een nieuwe beperking. Kan de Staatssecretaris aangeven of het juridisch houdbaar is om dit reeds toegezegde overgangsrecht nu af te schaffen? Kan de Staatssecretaris tevens een toelichting geven op de geraamde opbrengst van de beperking van de regeling?

De leden van de CDA-fractie vragen de Staatssecretaris terug te blikken op alle wijzigingen van de 30%-regeling die per 1 januari 2012 zijn doorgevoerd. Zijn deze wijzigingen effectief geweest?

Een interessante conclusie uit de evaluatie is dat hoge inkomens een groter voordeel hebben van het forfait ten opzichte van de werkelijke extraterritoriale kosten. De Staatssecretaris geeft aan dat deze overcompensatie als prikkel functioneert voor werknemers uit het buitenland met een specifieke deskundigheid. De leden van de CDA-fractie begrijpen dat iedere vorm van differentiatie leidt tot complexiteit. Toch vragen deze leden een nadere toelichting van de Staatssecretaris waarom de regeling ook voor bonus-inkomen, zijnde niet het vaste salaris, geldt, terwijl er voor dit inkomen zeker geen relatie is met extraterritoriale kosten.

De Staatssecretaris geeft in zijn reactie aan dat het vergoeden van werkelijke extraterritoriale kosten meestal aan de orde is als niet aan de voorwaarden van de 30%-regeling wordt voldaan. De leden van de CDA-fractie vragen de Staatssecretaris welke voorwaarden hierbij gelden. Geldt er een inkomensgrens voor deze mogelijkheid? Kan de Staatssecretaris aangeven hoeveel werknemers gebruikmaken van de 30%-regeling en voor hoeveel werknemers de werkelijke kosten worden vergoed? Vindt er verdringing op de arbeidsmarkt plaats door de 30%-regeling? Klopt het dat deze regeling voor werkelijke kosten ingebed is in de CAO voor uitzendkrachten en veelal gebruikt wordt voor ingekomen werknemers uit voormalige Oostbloklanden? Klopt het dat het verrekenen van de extraterritoriale kosten leidt tot een premievoordeel voor werkgevers? Wat is de rechtvaardiging van deze regeling voor werknemers zonder specifieke kennis ten opzichte van Nederlandse werknemers die al dan niet ook veel intra- of extraterritoriale kosten hebben?

In februari 2015 heeft de Minister van Sociale Zaken en Werkgelegenheid mede namens de Staatssecretaris van Financiën een onderzoek toegezegd naar de toepassing en effecten van de extraterritoriale kostenvergoeding (ET) regeling. Is dit onderzoek reeds uitgevoerd? Was dit een apart onderzoek of is dit naar de mening van de Staatssecretaris meegenomen bij de evaluatie van de 30%-regeling, zo vragen de leden van de CDA-fractie.

In enkele schriftelijke commentaren op de evaluatie van de 30%-regeling, namelijk van de heer Stevens, professor Heithuis en professor Kavelaars, wordt gesuggereerd om de partiële buitenlandse belastingplicht af te schaffen. De leden van de CDA-fractie begrijpen niet goed waarom deze keuzemogelijkheid er is en achten dit een fors voordeel bovenop de 30%-regeling. De Staatssecretaris is in zijn reactie niet op dit punt ingegaan. Daarom verzoeken de leden van de CDA-fractie hem dit alsnog te doen. Waarom is deze keuzemogelijkheid er? Wat is de rechtvaardigingsgrond van deze keuzemogelijkheid? Als een ingekomen werknemer kiest voor deze mogelijkheid, wordt het box-2- en box-3- inkomen dan nog ergens ter wereld belast? Leidt deze mogelijkheid ook tot onbedoelde gevolgen, bijvoorbeeld omdat vermogende hoogleraren (die gebruik maken van de 30%-regeling, maar geen inkomensgrens kennen) daardoor recht kunnen krijgen op toeslagen? Zijn er nog meer onbedoelde effecten denkbaar?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben met belangstelling kennisgenomen van de kabinetsreactie naar aanleiding van de evaluatie van de 30%-regeling. Deze leden staan achter de doelstelling van een aantrekkelijk vestigingsklimaat, bijvoorbeeld voor het aantrekken van specifieke deskundigheid en internationaal talent, en hechten tegelijkertijd aan een evenwichtige behandeling van werknemers. Deze leden delen dat een beperking van de 30%-regeling kan bijdragen aan de doelmatigheid van de regeling. Deze leden hebben nog wel enkele vragen.

De leden van de D66-fractie lezen in de evaluatie van Dialogic dat het forfaitaire bedrag voor circa 50% van de gebruikers van de 30%-regeling te ruim is als het wordt vergeleken met de werkelijke extraterritoriale kosten. Deze leden vragen hoe de Staatssecretaris deze bevinding weegt bij het beoordelen van de doelmatigheid van deze regeling.

De leden van de D66-fractie vragen wat de inschatting is van de totale daadwerkelijke extraterritoriale kosten van alle gebruikers als de duur zou worden beperkt naar vijf jaar, zeker gezien het feit dat uit het onderzoek van Dialogic blijkt dat in de eerste twee jaar de meeste kosten worden gemaakt. Deze leden vragen wat in de vergeleken landen de argumentatie was voor het vaststellen van de duur van de vergelijkbare regelingen op vijf jaar. De voorgenoemde leden vragen wat de gemiddelde duur van het tijdelijke verblijf is in deze landen en of deze afwijkt van de gemiddelde duur in Nederland.

De leden van de D66-fractie vragen hoe het aantal ingekomen werknemers waarvoor de 30%-regeling wordt toegepast zich sinds 2015 heeft ontwikkeld. Deze leden vragen of de verwachte ontwikkeling van het aantal ingekomen werknemers waarvoor de 30%-regeling wordt toegepast tot en met 2021 in beeld kan worden gebracht.

De leden van de D66-fractie vragen of de Staatssecretaris in beeld kan brengen hoe groot de groep ingekomen werknemers is voor wie de inkorting van de looptijd van acht naar vijf jaar per 1 januari 2019 leidt tot een directe beëindiging van de toepassing van de 30%-regeling. Deze leden vragen of de Staatssecretaris in beeld kan brengen wat het effect in af te dragen belasting per 1 januari 2019 zal zijn voor een individuele werknemer binnen deze groep. De voorgenoemde leden vragen of de Staatssecretaris in beeld kan brengen hoe de af te dragen belasting voor een individuele werknemer binnen deze groep zich verhoudt tot een werknemer in een vergelijkbare situatie waarvoor de 30%-regeling niet toegepast kan worden, bijvoorbeeld als het gaat om een niet ingekomen maar al aanwezige werknemer.

De leden van de D66-fractie vragen in hoeverre de Staatssecretaris ook andere of verdere mogelijkheden heeft overwogen om de 30%-regeling te beperken, bijvoorbeeld door de looptijd verder te verkorten naar vier jaar, het Zwitserse model te gebruiken waarbij een vast absoluut bedrag per maand voor aftrekposten wordt gerekend, het forfait te verlagen voor inkomens boven 100.000 euro, de toepassing van de 30%-regeling te begrenzen tot een maximumbedrag of het uitzonderen van opties en bonussen voor de grondslag voor het berekenen van de maximale toegestane onbelaste vergoeding.

De leden van de D66-fractie vragen of de Staatssecretaris mogelijkheden ziet om de 30%-regeling beter toe te spitsen op het aantrekken van werknemers uit het buitenland met een specifieke deskundigheid die op de Nederlandse arbeidsmarkt niet aanwezig of schaars is. Deze leden vragen of gezien de krappere arbeidsmarkt meer toespitsing op de echt schaarse kennis gewenst is.

De leden van de D66-fractie lezen in de schriftelijke antwoorden van de Staatssecretaris van Financiën naar aanleiding van vragen over de juridische houdbaarheid van het inperken van de looptijd voor bestaande gevallen tijdens het algemeen overleg over de fiscale agenda op 17 mei 2018 dat het gebruikelijk is dat op beschikkingen voor de 30%-regeling een expliciet voorbehoud staat voor toekomstige wijzigingen in wet- en regelgeving. Deze leden vragen of de Staatssecretaris een voorbeeld kan geven van een dergelijk voorbehoud en uiteen kan zetten of deze voorbehouden juridisch zijn getoetst. De voorgenoemde leden vragen in hoeverre ingekomen werknemers op de hoogte zijn van dit voorbehoud en in hoeverre werkgevers ingekomen werknemers over dit voorbehoud hebben geïnformeerd. Aansluitend lezen de leden van de D66-fractie dat een uitzondering van bestaande gevallen voor de inkorting van de looptijd tot een ongelijke behandeling leidt. Deze leden vragen of de Staatssecretaris dit verder toe kan lichten.

De leden van de D66-fractie vragen of de Staatssecretaris meer inzicht kan geven in de budgettaire gevolgen van de beperking van de 30%-regeling voor de begroting van de rijksoverheid, door bijvoorbeeld inzicht te geven in de verwachte in- en uitstroom van de 30%-regeling. Deze leden vragen hoe de meest recente raming van de budgettaire gevolgen voor de periode tot en met 2021 en structureel zich verhoudt tot de eerder geraamde opbrengst van 284 miljoen euro structureel.

De leden van de D66-fractie vragen of de Staatssecretaris kennis heeft genomen van de enquête over de beperking van de 30%-regeling en de enquête over huisvesting zoals uitgevoerd door Stichting ICAP. Deze leden vragen of de Staatssecretaris bekend is met de bevinding dat 80% van de geënquêteerden aangeeft geen financiële tegemoetkoming van de werkgever voor huisvesting te ontvangen. De voorgenoemde leden vragen hoe de Staatssecretaris deze bevinding weegt. Deze leden vragen in hoeverre werkgevers sinds de aankondiging van de beperking van de 30%-regeling hebben aangegeven bij te willen dragen of meer bij te willen dragen aan eventuele kosten voor ingekomen werknemers en/of het ondervangen van eventuele gevolgen van de beperking van de 30%-regeling.

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de fractie van GroenLinks hebben kennisgenomen van de kabinetsreactie op de evaluatie van de 30%-regeling en hebben daarbij nog enkele kritische vragen.

De leden van de fractie van GroenLinks lezen in de evaluatie van de 30%-regeling dat er grote verschillen zijn tussen werknemers en vragen de Staatssecretaris waarom hier niets aan wordt gedaan. Zo blijkt dat werknemers met een brutoloon van meer dan 100.000 euro gemiddeld slechts 6% extraterritoriale kosten maken en dat het forfait voor circa 50% van de gebruikers te ruim is. Is de Staatssecretaris van mening dat dit doelmatig beleid is?

Uit de evaluatie blijkt dat in 5–10% van de gevallen het voordeel van de 30%-regeling vrijwel volledig bij de werkgever neerslaat. In de andere gevallen is sprake van gedeeld voordeel voor de werknemer en de werkgever. De leden van de fractie van GroenLinks vragen of er meer bekend is over dit gedeelde voordeel. Welk deel gaat naar de werkgever en welk deel naar de werknemer?

De leden van de fractie van GroenLinks vragen waarom de Staatssecretaris niks doet met de aanbeveling uit de evaluatie om het forfait te verlagen bij inkomens boven de 100.000 euro? Kan de Staatssecretaris specificeren tot hoeveel hogere administratieve lasten en uitvoeringskosten het zou leiden als de 30%-regeling alleen zou gelden voor het inkomensdeel tot 100.000 euro? Hoeveel extra belasting zou dit opleveren?

De leden van de fractie van GroenLinks vragen welke voorstellen de Staatssecretaris heeft overwogen om de regeling te limiteren door middel van een maximale vergoeding,

In 2014 ging 26% (180 miljoen euro) van de totale inkomstenderving naar de 2.000 rijkste expats die allen meer dan 200.0.000 euro per jaar verdienen. De leden van de fractie van GroenLinks vragen of de Staatssecretaris inzicht zou kunnen geven in hoe dit zat in 2017. Welk deel van de inkomstenderving in euro’s en in procenten ging naar de rijkste 2.000 expats? En naar de rijkste 100 expats? Is dit doelmatig?

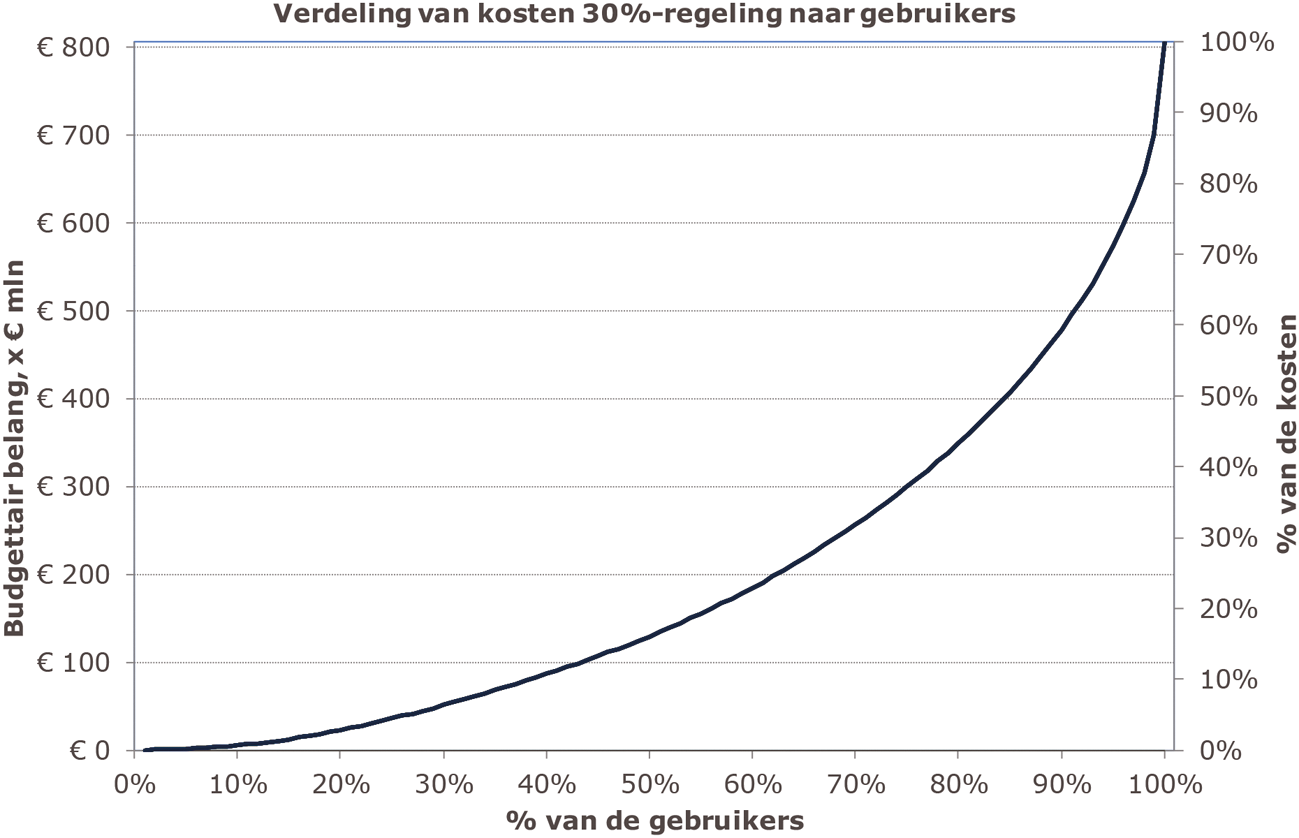

Uit de evaluatie blijkt dat 50% van de gebruikers met de laagste fiscale lonen verantwoordelijk zijn voor slechts 16% van de kosten. De leden van de fractie van GroenLinks vragen of de Staatssecretaris een grafiek kan maken waarin dit ook wordt gespecificeerd voor andere percentages. Welk percentage van de kosten gaat naar de welk percentage van de expats?

In de evaluatie wordt de vraag gesteld waarom de hogere kosten voor het levensonderhoud in Nederland wel worden meegenomen in de discussie rondom de expatregeling, maar geen rekening wordt gehouden met de hogere inkomsten in Nederland. De leden van de fractie van GroenLinks vragen of de Staatssecretaris hierop kan reageren.

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie vinden het niet uit te leggen dat er tijdens de crisis veel gevraagd is van mensen, zoals hogere belastingen, ongewenst verhuizen van ouderen uit verzorgingshuizen omdat deze sloten, het inleveren van 15% salaris voor thuiszorgmedewerkers, het verlies van werk voor 77.000 mensen die werkten in de zorg, enorme kortingen op het budget voor jeugdzorg, het op slot gooien van sociale werkplaatsen, het verhogen van de AOW-leeftijd naar 67 jaar en verder, het snijden in kunst en cultuur en nog vele tientallen maatregelen om «uit» de crisis te komen, terwijl de hier besproken groep het privilege van de 30%-regeling bleef behouden.

De leden van de SP-fractie vragen de Staatssecretaris waarom aan de eis van «specifieke deskundigheid die niet of nauwelijks is te vinden op de Nederlandse arbeidsmarkt» wordt voldaan bij een inkomen van 37.296 euro of meer. Zijn mensen met dit inkomen altijd in het bezit van een specifieke deskundigheid? Hoe wordt dit onderbouwd? Hoeveel mensen zijn er in Nederland met een inkomen dat hoger ligt dan dit bedrag?

De leden van de SP-fractie danken de Staatssecretaris voor het in gang zetten van verandering van de 30%-regeling, die al jaren zorgt voor een enorm privilege voor expats en buitenlandse wetenschappers op Nederlandse universiteiten. Deze leden vragen de Staatssecretaris uit te leggen hoe rechtvaardig het is dat medewerkers die elkaars collega’s zijn, fiscaal totaal verschillend worden beoordeeld simpel om het feit dat de ene de Nederlandse nationaliteit heeft en de ander een andere nationaliteit. Toch vinden de leden van de SP-fractie de genomen stap om de duur van het privilege te verkorten een te beperkte aanpassing van de regeling. Zij zouden het liefst zien dat de 30%-regeling wordt afgeschaft en er over wordt gegaan op vergoeding van echt gemaakte kosten. Kan de Staatssecretaris aangeven wat daarvan de geraamde opbrengst zou zijn?

De leden van de SP-fractie betreuren dat er geen afkap plaatsvindt boven 100.000 euro inkomen, omdat dit wel gerechtvaardigd wordt vanuit berekeningen van echt gemaakte kosten van expats. Het heeft er alle schijn van dat het forfaitaire percentage van 30% is gebaseerd op relatief lagere inkomens van buitenlandse werknemers of onderzoekers. Uit onderzoek van Dialogic blijkt dat het percentage van 30% is gerechtvaardigd voor lagere inkomens als verhouding van gemaakte kosten, maar voor inkomens boven 100.000 euro geldt dat de werkelijk gemaakte kosten nog maar 6% van het inkomen bedragen. De leden van de SP-fractie vragen de Staatssecretaris om aan te geven hoeveel mensen in de 30%-regeling meer verdienen dan 100.000 euro op jaarbasis en wat het financieel beslag is van deze groep – er vanuit gaande dat zij boven de 100.000 euro geen fiscaal voordeel meer genieten. Voorts willen de leden van de SP-fractie graag weten hoeveel mensen onder de regeling vallen die meer verdienen dan 500.000 euro op jaarbasis en hoeveel meer dan 1 miljoen euro.

De leden van de SP-fractie vragen de Staatssecretaris waarom hij kiest voor de verkorting naar vijf jaar. Welke financiële opbrengst is er als de 30%-regeling wordt verkort naar één, twee, drie of vier jaar?

De leden van de SP-fractie vragen de Staatssecretaris of hij tevreden is over de evaluatie die gemaakt is door Dialogic en met name over het feit dat zij de evaluatie niet hebben uitgevoerd onder een representatieve onderzoeksgroep. Stichting ICAP wijst erop dat voor het onderzoek geen mensen zijn geïnterviewd die lid zijn van de internationale gemeenschap. Waarom is daarvoor gekozen, zo vragen de leden van de SP-fractie. Ook wijst Stichting ICAP erop dat de respondenten van de enquête voor 62% afkomstig waren uit de academische hoek, daar waar zij zelf onderzoek onder expats doen waarbij zij maar 13% van de respondenten uitmaken. Hoe verklaart de Staatssecretaris dit verschil? Kan de Staatssecretaris aangeven waarom dit verschil zo groot is en kan de Staatssecretaris weergeven hoe de verhouding is in de gehele groep die valt onder de 30%-regeling?

De leden van de SP-fractie vragen de Staatssecretaris te erkennen dat de 30%-regeling zeer gunstig is voor de werkgevers en universiteiten van de buitenlandse medewerkers of onderzoekers. De regeling heeft zich ontwikkeld naar een soort loonkostensubsidie, daar waar het kabinet loonkostensubsidie voor mensen met afstand tot de arbeidsmarkt uit den boze vindt. Hoe verklaart de Staatssecretaris dat hij wel loonkostensubsidie geeft aan multinationals en universiteiten voor een beperkte groep die uitzonderlijk goed verdient en volledig de pas afsnijdt voor gemeenten die werkgevers die mensen met een arbeidsbeperking willen compenseren voor verminderde productiviteit? De leden van de SP-fractie zouden graag willen weten hoeveel van de 30%-regeling toe te rekenen is aan de werkgevers, uitgaande van het feit dat de helft van de werkgevers deze «tax-equalisation» gebruiken om een lager brutoloon af te spreken. De leden van de SP-fractie vragen de Staatssecretaris te reageren op de stelling van de FNV dat het profijt van de regeling voor werkgever en werknemer is, maar dat verkorten van de duur enkel voor rekening van de medewerker komt.

Ondanks het feit dat de leden van de SP-fractie de analyse hebben dat de 30%-regeling beter vervangen kan worden in een «echte kosten regeling» en van mening zijn dat werkgevers en universiteiten wel erg veel baat hebben bij het fiscale voordeel, willen deze leden toch aandacht vragen voor wetenschappers die door het verkorten van de regeling mogelijk in de problemen komen.

De leden van de SP-fractie vragen hoeveel wetenschappers door de beperking van de duur in 2019 geconfronteerd worden met inkomensachteruitgang en welke impact dit heeft op wetenschappelijke onderzoeken. Zij vragen de Staatssecretaris met universiteiten een plan te maken waarmee continuïteit van een opgestart onderzoeksprogramma niet in gevaar wordt gebracht en vragen de Staatssecretaris of er een mogelijkheid is om een overgangssituatie voor wetenschappers te maken. Ook hebben de SP-leden vragen bij de rechtsgeldigheid van afgegeven verklaringen van de Belastingdienst over de loopduur van de regeling, waarin de medewerker of onderzoeker zwart op wit heeft dat het fiscale voordeel langer doorloopt dan 2019.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennisgenomen van de brief aangaande wijzigingen in de 30%-regeling. De leden van de PvdA-fractie waarderen dat het kabinet bereid is naar de regeling te kijken. Zij hebben hierbij nog enkele vragen en opmerkingen.

De leden van de PvdA-fractie constateren dat het kabinet ervoor heeft gekozen de toepassing van de 30%-regeling te verkorten tot vijf jaar. Waarom is niet gekozen voor een overgangstermijn? Waarom is niet gekozen voor uitfasering, waarbij bestaande gevallen gerespecteerd worden? Is er met de universiteiten contact geweest op dit punt?

De leden van de PvdA-fractie vragen waarom alleen gekozen is voor verkorting van de toepassingstermijn? Waarom is er niet gekozen voor het beperken van het bedrag waartoe de regeling van toepassing is? De extra kosten voor verhuizing en verblijf in een ander land nemen toch niet onbeperkt toe? Vindt het kabinet het gepast om salarissen van soms een miljoen euro of hoger fiscaal te subsidiëren? De leden van de PvdA-fractie vragen voorts waarom er niet voor gekozen is om de afstand van 150 km uit te breiden.

De leden van de PvdA-fractie vragen of er onderzoek is gedaan naar het «tax-equalization» effect van de regeling, wat inhoudt dat een deel van de fiscale subsidie resulteert in een lager bruto loon en waarbij de werkgever de fiscale subsidie gewoon in zijn zak steekt? Zo ja, wat zijn de uitkomsten van dit onderzoek? Hoe kan worden voorkomen dat dit effect zich voordoet? Op welke wijze is dit betrokken bij de overwegingen bij het moderniseren van de 30%-regeling?

De leden van de PvdA-fractie vragen waarom er gezien de uitkomsten van evaluatie niet is gekozen om de 30%-regeling af te schaffen. Zijn er meer doelmatige mogelijkheden om de doelen van de 30%-regeling te bereiken? Is de Staatssecretaris van plan de huidige omgang met de deskundigheidstoets aan te passen? Zo nee, waarom niet?

Vragen en opmerkingen van de leden van de fractie van de Partij voor de Dieren

De leden van de Partij voor de Dieren-fractie hebben met belangstelling kennisgenomen van de kabinetsreactie op het rapport inzake de evaluatie van de 30%-regeling van onderzoeksbureau Dialogic. De leden van de Partij voor de Dieren-fractie hebben enkele vragen voor de staatsecretaris.

De leden van de Partij voor de Dieren-fractie hechten eraan te benadrukken dat zij zeer kritisch staan tegenover belastingmaatregelen met een degressief karakter. In de kabinetsreactie wordt gesteld dat werknemers met een brutoloon (exclusief vergoeding) onder de 25.000 euro extraterritoriale kosten hebben van gemiddeld 46% van de grondslag en werknemers met een brutoloon van meer dan 100.000 euro extraterritoriale kosten hebben van gemiddeld 6% van de grondslag, dit terwijl de 30%-regeling uitgaat van extraterritoriale kosten van 30% van de grondslag voor elke werknemer. Werknemers met hoge inkomens profiteren om die reden relatief sterk van de regeling, zo schrijft het kabinet in zijn reactie. Kan de staatsecretaris helderheid bieden of de 30%-regeling de facto degressief uitpakt, in termen van besteedbaar inkomen exclusief de feitelijke extraterritoriale kosten? Indien dit zo is, kan de Staatssecretaris een reflectie op de wenselijkheid daarvan geven?

De leden van de Partij voor de Dieren-fractie vragen zich af of de voorgestelde inkorting van de termijn van acht naar vijf jaar daadwerkelijk leidt tot een aanzienlijke verlaging van de kosten van deze fiscale regeling, aangezien uit de evaluatie van Dialogic blijkt dat 80% van de gebruikers van de 30%-regeling deze niet langer dan vijf jaar gebruikt. Kan de Staatssecretaris een inschatting geven van het budgettaire belang van het inkorten van de termijn van de 30%-regeling?

De leden van de Partij voor de Dieren-fractie vragen zich voorts af waarom de Staatssecretaris niet heeft gekozen voor een inperking van de regeling zelf, in plaats van een inperking van de termijn van de regeling. In het advies van Dialogic staat dat een optie zou zijn de forfaitaire vergoeding te maximeren tot een vast bedrag. Kan de staatsecretaris uitleggen waarom daar niet voor is gekozen, zeker gezien het voor de hand ligt dat het maximeren van de vergoeding niet leidt tot extra complexiteit?

De leden van de Partij voor de Dieren-fractie hebben de indruk dat de voordelen van deze regeling voornamelijk bij bedrijven (en daarmee de aandeelhouders van bedrijven) terechtkomen, en in mindere mate bij werknemers waar de regeling voor bedoeld is, en vragen zich af of deze indruk correct is. Zo ja, klopt het dat deze regeling een subsidie is voor het verlagen van de loonkosten van met name multinationals, op kosten van de Nederlandse belastingbetaler? De leden van de Partij voor de Dieren-fractie vragen zich in dat geval af of de 30%-regeling niet dient te worden afgeschaft. Kan de Staatssecretaris aangeven wat een redelijke overgangstermijn is indien de regeling afgeschaft wordt? Indien bovenstaande indruk niet correct is, kan de Staatssecretaris dat uitleggen?

Tot slot hebben de leden van de Partij voor de Dieren-fractie een vraag over het abrupt terugbrengen van de termijn van acht tot vijf jaar, zonder een overgangstermijn voor bestaande gevallen. Ondanks dat de leden van de Partij voor de Dieren-fractie zeer kritisch zijn op de 30%-regeling, het gaat immers om een regeling die met name gunstig is voor werkgevers en werknemers met zeer hoge inkomens, vragen deze leden of de staatsecretaris open staat voor een overgangsregeling.

Vragen en opmerkingen van de leden van de fractie van de SGP

De leden van de SGP-fractie hebben kennisgenomen van de kabinetsreactie op de evaluatie van de 30%-regeling. Deze leden waarderen het dat de evaluatie vervroegd is uitgevoerd en zij zijn blij dat de regeling doeltreffend en doelmatig bevonden is. De leden van de SGP-fractie willen hier nog markeren niet de gewijzigde motie van de leden Merkies en Grashoff (Kamerstuk 34 475, nr. 21) gesteund te hebben. Tegelijkertijd hebben zij wel enkele voorstellen in haar verkiezingsprogramma gedaan om de 30%-regeling ietwat te versoberen.

De leden van de SGP-fractie vinden het verkorten van de looptijd van acht jaar naar vijf jaar begrijpelijk, maar zijn het niet eens met het voorstel dat dit ook voor bestaande gevallen gaat gelden. De leden van de SGP-fractie maken graag van de gelegenheid gebruik om een aantal vragen te stellen.

De leden van de SGP-fractie vrezen dat de gevolgen van een dusdanig snelle termijninkorting voor het bedrijfsleven groot kunnen zijn en vragen dan ook waarom niet gekozen wordt voor een deugdelijke overgangstermijn. Om hoeveel expats gaat het die per 1 januari niet meer in aanmerking komen omdat zij al vijf jaar of langer gebruikmaken van de regeling? En hoeveel mensen komen daar gedurende het jaar 2019 bij? Hoeveel kost het om de bestaande gevallen uit te zonderen, aangezien 80% niet langer dan vijf jaar van de regeling gebruikmaakt? De leden van de SGP-fractie betreuren dat ook bestaande gevallen per 1 januari 2019 onder het voorgestelde regime gaan vallen en zouden graag een overgangsregeling zien.

De extraterritoriale kosten bij een brutoloon van minimaal 100.000 euro zouden gemiddeld genomen maar 6% van de grondslag bedragen. De leden van de SGP-fractie vragen waarom niet voor de optie van het maximeren van de 30%-regeling op 100.000 euro is gekozen. Klopt het dat het risico op het opteren voor daadwerkelijk gemaakte kosten zeer klein is voor deze groep? Wat zou het budgettaire beslag van een aftopping van de 30%-regeling op 100.000 euro bedragen? En is dit uitvoerbaar? Als reden om deze maatregel niet te nemen wordt genoemd dat de overcompensatie fungeert als prikkel om werknemers binnen te halen. Deze regeling is toch niet bedoeld als ordinaire salarisprikkel?

Inleiding

Ik heb met belangstelling kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, D66, GroenLinks, de SP, de PvdA, de Partij voor de Dieren en de SGP over mijn brief van 20 april 2018 met de inhoudelijke appreciatie van de evaluatie van de 30%-regeling en de commentaren van twintig organisaties en personen op de evaluatie.1 Voordat ik inga op deze vragen en opmerkingen vraag ik nog uw aandacht voor het volgende.

Een enkele vraag heeft betrekking op de werking van de met de 30%-regeling vergelijkbare regelingen in het buitenland, in het bijzonder de ons omringende landen. Omdat het daarbij gaat om zeer specifieke informatie die niet gemakkelijk uit openbare bronnen kan worden afgeleid, zijn de betreffende landen benaderd met het verzoek om mij, waar mogelijk, van de door uw Kamer gevraagde informatie te voorzien. Daar gaat echter enige tijd overheen. Om die reden worden die vragen (in zoverre) nog niet beantwoord in deze reactie. Zodra ik over die gegevens beschik, zal ik uw Kamer alsnog daarover informeren.

De cijfers voor de 30%-regeling over het jaar 2017 zijn recent beschikbaar gekomen en worden nog geanalyseerd. Bij de beantwoording van de vragen konden deze gegevens over 2017 nog niet worden meegenomen. De realisatie van de totale kosten van de 30%-regeling bedroegen in 2017 € 968 miljoen. De raming van de opbrengst van de door het kabinet voorgestelde maatregel zal op basis van de gegevens over 2017 worden bijgesteld en worden verwerkt in de memorie van toelichting bij het wetsvoorstel waarin de maatregel wordt opgenomen. Deze opbrengst zal op basis van het huidige inzicht naar verwachting hoger zijn dan vermeld staat in het regeerakkoord.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van de gestelde vragen aangehouden, met dien verstande dat gelijkluidende of vergelijkbare vragen gebundeld zijn beantwoord.

Vragen en opmerkingen vanuit de fracties

De leden van de fracties van de VVD en het CDA vragen welke beroepsgroepen of sectoren vooral gebruikmaken van de 30%-regeling, ongeacht de looptijd van de regeling. Tevens vragen de leden van de fracties van de VVD, het CDA en de SP welke beroepsgroepen, in het bijzonder wetenschappers, door de beperking van de looptijd in 2019 worden geraakt. In de «Evaluatie 30%-regeling» van Dialogic2 is de volgende verdeling van de gebruikers van de 30%-regeling over de sectoren getoond.

|

Sector |

Aandeel 30%-gebruikers |

Aandeel Nederlandse beroepsbevolking |

|---|---|---|

|

Universitair hoger onderwijs |

7,5% |

0,7% |

|

Ontwikkelen, produceren en uitgeven van software |

6,3% |

1,3% |

|

Financiële holdings |

4,3% |

0,8% |

|

Holdings (geen financiële) |

3,9% |

0,4% |

|

Concerndiensten binnen eigen concern |

3,5% |

0,4% |

|

Advisering op het gebied van informatietechnologie |

3,1% |

0,7% |

|

Ingenieurs en overig technisch ontwerp en advies |

2,9% |

1,3% |

|

Organisatieadviesbureaus |

2,5% |

1,5% |

|

Uitleenbureaus |

2,5% |

1,0% |

|

Universitair medische centra |

2,1% |

0,8% |

|

Groothandel in computers, randapparatuur en software |

1,9% |

0,4% |

|

Arbeidsbemiddeling |

1,8% |

0,3% |

|

Algemene banken |

1,8% |

0,9% |

|

Overige |

56,0% |

89,5% |

De getoonde verdeling is opgesteld aan de hand van de gegevens van de gebruikers van de 30%-regeling in 2015, ongeacht de looptijd. Daarbij heeft het onderzoeksbureau met externe gegevens van CBS-microdata de Belastingdienstdata verrijkt. Uit de tabel blijkt dat er in vergelijking tot de Nederlandse beroepsbevolking relatief veel gebruikers van de 30%-regeling werkzaam zijn in de academische sector en de ICT-sector. Het deel van de gebruikers per sector dat de 30%-regeling langer dan 5 jaar gebruikt, is niet onderzocht.

De leden van de fractie van de VVD vragen om meer informatie over de werkplekken van werknemers waarvoor de 30%-regeling wordt toegepast. Die informatie is helaas niet beschikbaar. Dialogic heeft wel onderzoek gedaan naar de woonplaats van werknemers waarvoor de 30%-regeling wordt toegepast voor de periode 2009 tot en met 2015. Dat geeft het volgende beeld:3

|

gemeente |

Aantal gebruikers gemiddeld per jaar |

|---|---|

|

Amsterdam |

11.350 |

|

’s-Gravenhage |

3.387 |

|

Amstelveen |

3.060 |

|

Eindhoven |

2.072 |

|

Leiden |

1.152 |

|

Delft |

776 |

|

Hilversum |

522 |

|

Wassenaar |

486 |

|

Oegstgeest |

132 |

|

overige gemeenten |

15.507 |

|

Totaal |

38.445 |

De leden van de fractie van de VVD vragen hoeveel gebruikers van de 30%-regeling bij grote bedrijven werken en hoeveel bij het midden- en kleinbedrijf (mkb). Om deze vraag te beantwoorden is gekeken naar de afzonderlijke dienstbetrekkingen. Een deel van de werknemers waarvoor de 30%-regeling wordt toegepast heeft namelijk meer dan één werkgever gedurende een bepaald jaar. In 2016 ging het om circa 65.000 werknemers met circa 72.000 dienstbetrekkingen. Van die dienstbetrekkingen waren er circa 56.000 (78%) bij grote bedrijven en circa 16.000 (22%) bij het mkb.

De leden van de fractie van de VVD vragen een inkomensverdeling van de gebruikers van de 30%-regeling. Tabel 3 geeft deze verdeling voor het jaar 2016. Hiermee wordt tevens antwoord gegeven op de vragen van de leden van de fractie van de SP over de omvang van de groep die meer verdient dan respectievelijk € 100.000, € 500.000 en € 1 miljoen per jaar. Uit de tabel blijkt dat circa 15.000 gebruikers van de 30%-regeling in 2016 meer verdienden dan € 100.000. De kosten van de 30%-regeling voor deze groep bedroegen € 538 miljoen. Van de gebruikers verdienden er in dat jaar 872 meer dan € 500.000 en 225 meer dan € 1 miljoen.

|

loon incl. 30% vergoeding1 |

aantal |

loon incl. 30% vergoeding |

30% |

fiscaal loon |

kosten |

|---|---|---|---|---|---|

|

in € mln |

in € mln |

in € mln |

in € mln |

||

|

< 100.000 |

49.870 |

2.478 |

743 |

1.735 |

319 |

|

100.000–178.000 |

8.828 |

1.145 |

343 |

801 |

179 |

|

178.000–500.000 |

4.969 |

1.332 |

400 |

932 |

208 |

|

500.000–1 mln |

647 |

431 |

129 |

302 |

67 |

|

> 1 mln |

225 |

538 |

162 |

377 |

84 |

|

Totaal |

64.539 |

5.924 |

1.777 |

4.147 |

857 |

De leden van de fractie van de VVD vragen of meer informatie kan worden gegeven over voor welke groep het forfait van 30% te krap is en voor welke groep te ruim, en de reden waarom dit het geval is. Het evaluatierapport constateert dat gemiddeld genomen de hoogte van het forfait passend is bij de werkelijke extraterritoriale kosten (ETK)4. Dialogic schat in dat de werkelijke ETK voor een werknemer gemiddeld 29% van de grondslag zijn; dit is dus in lijn met het forfait (30%). In de kabinetsreactie is echter ook aangegeven dat er grote verschillen bestaan tussen de gebruikers. Volgens het door Dialogic ontwikkelde model hebben werknemers met een brutoloon exclusief vergoeding onder de € 25.000 gemiddeld genomen ETK ter grootte van 46% van de grondslag. Bij werknemers met een brutoloon exclusief vergoeding van meer dan € 100.000 zijn de ETK naar schatting gemiddeld slechts 6% van de grondslag. Bij werknemers met hoge inkomens wordt om die reden relatief sterk(er) van het forfait geprofiteerd. Volgens Dialogic is het forfait voor circa 14% van de gebruikers te krap, voor circa 48% van de gebruikers te ruim en voor circa 38% van de gebruikers in lijn met de ETK.5 Het feit dat het forfait voor een groep te ruim is en voor een andere groep te krap, is een inherent gevolg van het hanteren van een generiek forfait van 30%. Uit het evaluatierapport blijkt echter ook dat het gebruik van een forfait eenvoudig, transparant en voorspelbaar is voor zowel werkgevers als werknemers. Daarnaast schat het onderzoeksbureau dat de administratievelastenreductie van het forfait per saldo tussen de € 15 miljoen en € 65 miljoen ligt.6

De leden van vrijwel alle fracties hebben vragen gesteld over het niet opnemen van overgangsrecht voor bestaande gevallen. Het verkorten van de looptijd van de 30%-regeling per 1 januari 2019 is gebaseerd op de constatering in de evaluatie door Dialogic dat de regeling in ruim 80% van de gevallen gemiddeld niet langer dan vijf jaar wordt gebruikt en dat van de circa 20% van de gebruikers die de 30%-regeling langer dan vijf jaar gebruikt, een substantieel aandeel zich niet tijdelijk, maar structureel of zeer langdurig in Nederland vestigt. Daar komt bij dat de ETK van werknemers waarvoor de 30%-regeling een tegemoetkoming is, na verloop van tijd ook afnemen. In dat licht heeft het kabinet, conform de afspraken uit het regeerakkoord, besloten voor te stellen de looptijd van de 30%-regeling, per 1 januari 2019 te verkorten van acht naar vijf jaar voor zowel nieuwe als bestaande gevallen. De in het regeerakkoord voorziene opbrengst van deze maatregel is geraamd, ervan uitgaande dat de verkorting van de looptijd van de 30%-regeling ook toepassing zal vinden voor bestaande gevallen. Overgangsrecht zoals gevraagd door de leden van de fracties van de PvdA en de SGP gaat dan ook gepaard met een derving ten opzichte van de raming in het regeerakkoord van in totaal circa € 1,9 miljard.7 Op 20 april 2018 is het ontbreken van overgangsrecht expliciet benoemd in de kabinetsreactie op de evaluatie van de 30%-regeling. In juni van dit jaar zijn de werknemers en werkgevers die het betreft door de Belastingdienst per brief over de voorgenomen wijziging geïnformeerd. Hiermee zijn belanghebbenden minimaal ruim een half jaar voorafgaande aan de beoogde inwerkingtreding van de wetswijziging individueel geïnformeerd.

Het uitgangspunt is dat wetswijzigingen onmiddellijke werking hebben, dat wil zeggen dat zij ook van toepassing zijn op bestaande gevallen. In uitzonderingssituaties kan afwijking van het uitgangspunt van onmiddellijke werking nodig zijn. Het gaat daarbij om een afweging van de belangen van degenen die (mogelijk) worden geraakt door de nieuwe wetgeving, in dit geval de inhoudingsplichtigen die de 30%-regeling reeds toepassen en de werknemers waarvoor de 30%-regeling reeds wordt toegepast, tegen de belangen van andere inhoudingsplichtigen en belastingplichtigen die niet een dergelijke tegemoetkoming krijgen. Ik kan mij voorstellen dat degenen die (mogelijk) geraakt worden door de voorgenomen wijziging liever een andere uitkomst hadden gezien, maar ik acht overgangsrecht juridisch niet noodzakelijk. Het oordeel over de juridische houdbaarheid in individuele gevallen is uiteindelijk aan de rechter. De hoogte van het forfait van de 30%-regeling blijft gelijk, terwijl de werkelijke ETK na verloop van tijd dalen. Het is aan contractspartijen om bij het sluiten van langlopende overeenkomsten met de mogelijkheid van toekomstige wetswijziging rekening te houden. De ETK van werknemers waarvoor de 30%-regeling een tegemoetkoming is, nemen na verloop van tijd ook af. Het is gebruikelijk dat op beschikkingen 30%-regeling een voorbehoud voor toekomstige wijzingen in wet- en regelgeving staat. De leden van de fractie van D66 vragen waarom het uitzonderen van bestaande gevallen zou leiden tot een ongelijke behandeling. Gelet op de hiervoor genoemde argumenten om de 30%-regeling te verkorten valt niet goed te rechtvaardigen waarom voor werknemers waarvoor de regeling al minimaal vijf jaar, en voor degenen die per 1 januari 2012 overgangsrecht kregen zelfs al minimaal zeven jaar, is toegepast een andere behandeling zouden moeten krijgen dan de werknemers waarvoor de regeling op 1 januari 2019 minder dan vijf jaar is toegepast. De leden van de fractie van de VVD wijzen erop dat bij de verkorting van de looptijd van de 30%-regeling van tien jaar naar acht jaar per 2012 bestaande gevallen zijn gerespecteerd. Deze leden vragen of daar destijds voor is gekozen vanwege mogelijke juridische implicaties. De verkorting van de looptijd destijds was het gevolg van een amendement8.

Naar aanleiding van de vraag van de leden van de fractie van de VVD om in te gaan op casussen waarbij ingekomen werknemers mede op basis van de einddatum op de beschikking 30%-regeling (investerings)beslissingen hebben genomen, merk ik op dat dit om zeer verschillende en individuele situaties en gevolgen gaat, waarover geen informatie voorhanden is. Daardoor is het onmogelijk om bijvoorbeeld een beeld te schetsen van de omvang van groepen, zoals zowel de leden van de fractie van de VVD als de leden van de fractie van de SGP vragen. De leden van de fracties van D66 en de SGP vragen om de grootte van de groep die direct per 1 januari 2019 wordt geraakt door de voorgestelde inkorting van de looptijd. Naar inschatting van de Belastingdienst gaat het om maximaal circa 11.000 werknemers. Gedurende het jaar 2019 bereiken maximaal circa 6.500 werknemers de vijfjaarsgrens.

De leden van de fractie van het CDA vragen om in te gaan op een voorbeeld waarbij een gezin de kosten van een internationale school voor drie kinderen betalen met behulp van de 30%-regeling. Onder de voorgestelde wijziging vervalt deze onbelaste mogelijkheid na vijf jaar in plaats van na acht jaar. De financiële impact na vijf jaar is afhankelijk van verschillende factoren, bijvoorbeeld of de kinderen na die periode nog op de internationale school zitten, en zo ja, of het gaat om een door Nederland bekostigde of een private internationale school (bij de laatste liggen de schoolgelden hoger) en van de afspraken die de werknemer met zijn werkgever heeft gemaakt over de schoolgelden voor de kinderen. In het voor de werknemer financieel meest nadelige scenario gaan de kinderen nog steeds naar een private internationale school en vergoedt de werkgever niets meer. Dan komen de kosten volledig voor eigen rekening. In dit kader is nog wel van belang dat, als de werkgever de schoolgelden voor de internationale scholen voor het schooljaar 2018/2019 vergoedt in 2018, die vergoeding voor het gehele schooljaar onbelast is, ook voor die werknemers waarop de 30%-regeling volgens het voorstel vanaf 1 januari 2019 niet langer mag worden toegepast.

Bij het tot stand komen van de maatregel is hierover overigens geen nader contact geweest met de universiteiten, dit naar aanleiding van een vraag van de leden van de fractie van de PvdA.

De leden van de fractie van de VVD vragen naar de budgettaire gevolgen als de regeling met een jaar meer of minder wordt verkort dan het kabinet thans voorstelt. De leden van de fractie van de SP vragen voorts wat de opbrengst zou zijn als de maximale looptijd nog verder wordt teruggebracht. Bij de raming van de opbrengst bij verkorting van de maximale looptijd naar vijf jaar zijn geen significante gedragseffecten verondersteld. Wanneer de maximale looptijd verder wordt teruggebracht zijn er wel significante gedragseffecten te verwachten, omdat de maximale looptijd dan lager zal zijn dan in de ons omringende landen. Voor de groep met een looptijd van 4–5 jaar zijn de gedragseffecten ingeschat op 20%. Bij verdere inperking van de maximale looptijd naar 1, 2 of 3 jaar zullen de gedragseffecten aanzienlijk toenemen.

|

2019 |

2020 |

2021 |

struc |

|

|---|---|---|---|---|

|

verkorting naar 4 jaar |

365 |

365 |

365 |

365 |

|

verkorting naar 6 jaar |

208 |

208 |

208 |

208 |

De leden van de fractie van de VVD vragen of ik de suggestie deel dat de 30%-regeling in Nederland qua looptijd een relatief ruime regeling is in vergelijking met omliggende landen. Dialogic constateert op basis van een internationale vergelijking van negen omliggende landen dat de Nederlandse 30%-regeling op een aantal punten ruimer is.9 Nederland heeft bijvoorbeeld een looptijd van acht jaar, terwijl vrijwel ieder ander land een looptijd van vijf jaar hanteert. Het onderzoeksbureau constateert echter ook dat de Nederlandse 30%-regeling een doeltreffende en doelmatige regeling is. De evaluatie bevat tevens een aantal aanbevelingen dat naar inschatting van het onderzoeksbureau een positief effect heeft op de doeltreffendheid of doelmatigheid van de regeling. Een van deze aanbevelingen is het verkorten van de looptijd van de 30%-regeling van acht naar vijf of zes jaar. In overeenstemming met deze aanbeveling is in het regeerakkoord opgenomen dat de looptijd van de 30%-regeling wordt verkort tot vijf jaar.

De leden van de fractie van de VVD vragen om in te gaan op de verschillende reacties waarin wordt gepleit voor het behoud van de 30%-regeling dan wel een uitbreiding ervan. Twee derde deel van de organisaties en personen die de Tweede Kamer een reactie hebben gegeven op de evaluatie geeft de voorkeur aan het continueren van de 30%-regeling in haar huidige vorm of aan een uitbreiding van de huidige regeling. De Algemene Bond Uitzendondernemingen (ABU) wijst erop dat afschaffing of inperking van de 30%-regeling een negatieve impact zal hebben op het vestigingsklimaat in Nederland. De Nederlandse Orde van Belastingadviseurs concludeert dat er geen noodzaak is tot versobering en dat het ongewijzigd laten van de regeling de sterke voorkeur geniet. Het Register Belastingadviseurs (RB) stelt dat de 30%-regeling goed werkt in de praktijk, dat de Nederlandse (kennis)economie is gebaat bij de 30%-regeling en dat het daarom verstandig is om de 30%-regeling te behouden. Inperking van de 30%-regeling maakt Nederland, vanuit fiscaal oogpunt, minder aantrekkelijk, aldus het RB. De Netherlands Foreign Investment Agency (NFIA) wijst op het belang van het vestigingsklimaat en pleit, mede omdat diverse landen om ons heen vergelijkbare regelingen kennen, voor behoedzaamheid bij aanpassingen op de 30%-regeling. AmCham constateert dat het Nederlandse vestigingsklimaat in sneltempo erodeert en roept tegen deze achtergrond op terughoudend te zijn met wijzigingen aan de 30%-regeling. VNO-NCW wijst op de aantrekkende groei van de economie, de krapte op de arbeidsmarkt en de noodzaak om goed gekwalificeerd personeel uit het buitenland aan te kunnen trekken. Naar opvatting van de VNO-NCW is het zaak de 30%-regeling ongewijzigd door te zetten, ten eerste gezien het belang van de 30%-regeling voor de Nederlandse bedrijven, de economie en het vestigingsklimaat, ten tweede gezien de positieve evaluatie van de regeling en tot slot gezien de constatering dat de opbrengsten van de regeling per saldo groter zijn dan de kosten. Ondernemend Nederland (ONL) pleit voor een aantrekkelijk vestigingsklimaat en een gemakkelijke toegang tot buitenlandse medewerkers voor Nederlandse bedrijven en kennisinstellingen en acht het in het kader daarvan onwenselijk om de 30%-regeling te versoberen of af te schaffen. ONL geeft aan een dergelijke (versoberings)maatregel te beschouwen als symboolpolitiek met schadelijke bijeffecten voor de Nederlandse economie. De Vakcentrale voor Professionals (VCP) meent dat de regeling in het algemeen doet wat zij beoogt en wijst erop dat de opbrengsten van positieve kenniseffecten, belastingen en de Nederlandse economie hoger worden geschat dan de kosten. VCP pleit daarom voor behoud van de regeling. De KNVB stelt «if it isn’t broke, don’t fix it», wijst op het belang van de huidige regeling voor de voetbalsector en op de omstandigheid dat de evaluatie na zorgvuldig onderzoek oordeelt dat de regeling in haar huidige opzet doelgericht én doelmatig is. StartupDelta geeft aan dat Nederland steeds afhankelijker wordt van buitenlandse kenniswerkers om aan de vraag op de arbeidsmarkt te kunnen voldoen en vraagt daarom zuinig om te gaan met de bestaande effectieve maatregelen om kenniswerkers aan te trekken, waaronder de 30%-regeling, en deze ongemoeid te handhaven. De International School of Amsterdam (ISA), de Vereniging van Universiteiten (VSNU), en de Wageningen University & Research (WUR) benadrukken het grote belang van de 30%-regeling voor internationale scholen respectievelijk universiteiten. Zij wijzen erop dat aanpassing van de regeling groot financieel effect heeft en daarmee negatief effect op het vestigingsklimaat en het internationale concurrentievermogen als kenniseconomie. Professor Heithuis schrijft dat de 30%-regeling een eenvoudig, transparant, voorspelbaar en doeltreffend middel is om de ETK te benaderen en dat de regeling dus gehandhaafd kan blijven en waar mogelijk worden uitgebreid. Hij doet overigens wel voorstellen om het geheel beter te richten en geeft ook aan dat overwogen kan worden om de looptijd te verkorten tot een periode van vijf jaren. De verschillende reacties, zowel die waarin wordt gepleit voor behoud als die waarin wordt gepleit voor afschaffing van de 30%-regeling, waren voor het sluiten van het regeerakkoord openbaar beschikbaar.

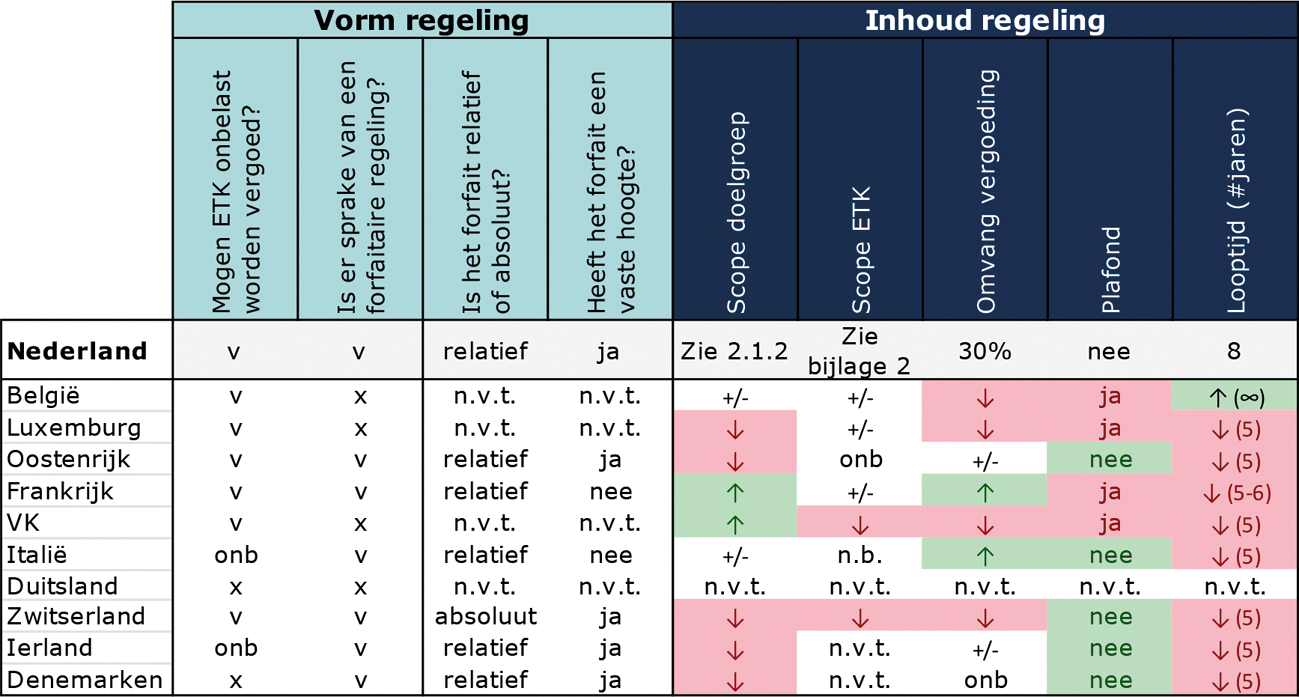

De leden van de fractie van de VVD vragen voorts of de looptijd en waar mogelijk het forfait/tarief in de landen met een vergelijkbare regeling gegeven kunnen worden. De leden van de fractie van D66 vragen wat in de vergeleken landen de argumentatie was voor het vaststellen van de duur van de vergelijkbare regeling op vijf jaar. De leden van de fractie van D66 vragen voorts wat de gemiddelde duur van het tijdelijke verblijf is in deze landen en of deze afwijkt van de gemiddelde duur in Nederland. Dialogic heeft in zijn evaluatie de volgende negen landen met vergelijkbare regelingen geanalyseerd10: België, Luxemburg, Oostenrijk, Frankrijk, Verenigd Koninkrijk, Italië, Zwitserland, Ierland en Denemarken. Van deze landen heeft België geen limiet op de looptijd van de regeling geplaatst terwijl alle andere landen met vergelijkbare regelingen een looptijd kennen van vijf jaar. Hiernaast constateert het onderzoeksbureau dat Italië een forfait kent van 50%. Dit percentage geldt voor een subgroep tevens in Frankrijk, maar daar bestaat verder ook een maximum van 30% voor werknemers en zelfstandigen die direct in het buitenland geworven zijn door een Frans bedrijf. Oostenrijk en Ierland hanteren eveneens een forfait van 30%. België, Luxemburg, het VK en Zwitserland kennen geen forfait, maar een belastingvrije vergoeding.11 In het evaluatierapport zijn deze uitkomsten samengevat in tabel 2, die ik hierbij opnieuw deel met uw Kamer.12

Verhouding vergelijkbare buitenlandse regelingen t.o.v. Nederland (groen = ruimer/hoger/langer, rood = krapper/lager/korter (Dialogic, 2017)

De leden van de fractie van de VVD vragen naar een beeld van de voorgenomen maatregel in relatie tot het vestigingsklimaat. Hoewel het exacte effect van de 30%-regeling met betrekking tot dit doel niet (kwantitatief) is vast te stellen, concludeert Dialogic dat de regeling voor een deel van de werkgevers een relevante factor is binnen het Nederlandse vestigingsklimaat.13 Op basis van gesprekken met experts kan volgens Dialogic gesteld worden dat de 30%-regeling doorgaans geen doorslaggevende factor zal zijn voor de vestigingsplaatskeuze, maar het kan volgens Dialogic in diverse situaties wel «het dubbeltje net de goede kant op laten vallen». Dialogic geeft aan dat de verkorting van de looptijd ertoe kan leiden dat de regeling net iets minder aantrekkelijk wordt voor bedrijven, een aantal buitenlandse werknemers komt door deze wijziging mogelijk niet meer naar Nederland.14 Tegelijkertijd zal dat effect naar verwachting beperkt zijn omdat de ons omringende landen in het algemeen ook een termijn van vijf jaar hanteren.

De leden van de fracties van de VVD, het CDA en de Partij voor de Dieren willen graag een toelichting op de raming van de opbrengst van € 284 miljoen bij verkorting van de maximale looptijd naar vijf jaar. Daarbij vragen de leden van de fractie van de D66 tevens hoe de meest recente raming zich verhoudt tot de raming ten tijde van het regeerakkoord. Uitgangspunt bij de raming van het regeerakkoord is tabel 4 uit het evaluatierapport. Uit deze tabel blijkt dat voor 21,4% van de werknemers meer dan 5 jaar gebruik wordt gemaakt van de 30%-regeling. Het aandeel van de kosten van de regeling voor deze groep ligt hoger, op 28%, omdat het gemiddelde fiscale loon hoger ligt bij werknemers die langer gebruikmaken van de 30%-regeling. Om het budgettaire effect te bepalen is dit percentage ten tijde van het regeerakkoord toegepast op de geraamde totale kosten van de 30%-regeling in 2019 van € 1.013 miljoen. Zoals in de inleiding al aangegeven zijn de cijfers over 2017 recent beschikbaar gekomen en worden deze op dit moment geanalyseerd. De raming van de opbrengst van de door het kabinet voorgestelde maatregel zal op basis van de gegevens over 2017 worden bijgesteld en in de memorie van toelichting bij het wetsvoorstel waarin de maatregel wordt opgenomen worden verwerkt. Deze raming zal op basis van het huidige inzicht naar verwachting hoger zijn.

De leden van de fractie van de VVD vragen welke mogelijkheden er zijn om de administratieve lasten verder te beperken. Eén van de doelstellingen van de 30%-regeling is het verminderen van de administratieve lasten voor werkgevers en werknemers. Dialogic constateert in zijn rapport dat de 30%-regeling doeltreffend is met betrekking tot het doel om de administratieve lasten te reduceren. De 30%-regeling heeft relatief weinig administratieve lasten.15 Dit wordt bereikt door de bewijsregel en het bijbehorende forfait van de regeling.16 Naar inschatting van het onderzoeksbureau leidt dit tot een nettoverlaging van de administratieve lasten van jaarlijks tussen de € 15 miljoen en € 65 miljoen. De administratieve lasten die desondanks nog worden ervaren door de werkgevers en de werknemers houden verband met het indienen van de aanvraag voor de 30%-regeling en de daarvoor benodigde informatie en documentatie.17 Uit het evaluatierapport blijkt dat gebruikers van de 30%-regeling zeer tevreden zijn met de administratieve afhandeling rondom de 30%-regeling.18 Ik zie dan ook geen mogelijkheden om de al zeer beperkte administratieve lasten verder te beperken.

De leden van de fractie van het CDA vragen terug te blikken op alle wijzigingen van de 30%-regeling die per 1 januari 2012 zijn doorgevoerd en aan te geven of deze wijzigingen effectief zijn geweest. De leden van de fractie van de SP vragen waarom aan de eis van «specifieke deskundigheid die niet of nauwelijks te vinden is op de Nederlandse arbeidsmarkt» wordt voldaan bij een salarisnorm, in 2018 van € 37.296 exclusief de onbelaste vergoeding van maximaal 30%. Voorts vragen deze leden of mensen met dit inkomen altijd in het bezit zijn van een specifieke deskundigheid.

salarisnorm

Met ingang van 2012 geldt voor het bepalen van de voor toepassing van de 30%-regeling benodigde specifieke deskundigheid een salarisnorm.19 Een werknemer wordt verondersteld een specifieke deskundigheid te hebben indien hij een jaarloon heeft dat meer bedraagt dan € 37.296 (cijfers 2018). De salarisnorm is geïntroduceerd om duidelijkheid te scheppen en eenvoud te bereiken20 en leidt daar ook toe. In de meeste gevallen is het salaris een goede indicatie voor specifieke deskundigheid. In het evaluatierapport is immers geconcludeerd dat de gebruiker van de 30%-regeling in algemene zin een specifieke deskundigheid heeft die op de Nederlandse arbeidsmarkt schaars is. Ze werken veelal in krapteberoepen en krapteberoepsgroepen. Naast vakspecifieke kennis en vaardigheden gaat het vaak ook om bedrijfs-, cultuur- of taalspecifieke kennis en vaardigheden.21 Echter, zoals dat voor iedere absolute norm geldt, kent ook de salarisnorm een zekere grofmazigheid.

150-kilometergrens

Aangenomen wordt dat een werknemer bij een afstand van niet meer dan 150 kilometer van de Nederlandse landsgrenzen slechts beperkt ETK zal hebben hebben en dat een forfaitaire kostenvergoeding voor dergelijke kosten tot de hoogte van de 30%-regeling in deze gevallen te ruim is.22 Dit blijkt overigens ook uit tabel 12 van het evaluatierapport. Op meerdere plaatsen in de parlementaire geschiedenis wordt aangegeven dat de 30%-regeling voor deze werknemers zou leiden tot een niet te rechtvaardigen voordeel ten opzichte van werknemers binnen Nederland met vergelijkbare kwaliteiten en in een vergelijkbare reisafstand.23 Het kabinet heeft om die reden de 150-kilometergrens een effectief en evenwichtig instrument geacht om het betreffende onbedoeld gebruik van de 30%-regeling te bestrijden.24 Zoals bij elke absolute grens kent ook de 150-kilometergrens een zekere grofheid. Over de 150-kilometergrens is geprocedeerd. Volgens het Hof van Justitie van de Europese Unie levert de grens een indirecte discriminatie of belemmering van het vrije verkeer van werknemers op indien de 30%-regeling «systematisch aanleiding geeft tot een duidelijke overcompensatie van de werkelijk gemaakte extraterritoriale kosten». De Hoge Raad heeft geoordeeld dat niet kan worden geoordeeld dat de forfaitaire bewijsregel voor kostenvergoedingen, zoals voorzien in de 30%-regeling, systematisch leidt tot een duidelijke overcompensatie van de werkelijk gemaakte ETK.25

referentieperiode

De maximale looptijd van de 30%-regeling voor ingekomen werknemers wordt verminderd met perioden van eerdere tewerkstelling en eerder verblijf in Nederland. Vóór 2012 konden Nederlandse werknemers die Nederland hadden verlaten om in het buitenland te gaan werken en na tien jaar terugkeerden naar Nederland recht hebben op toepassing van de 30%-regeling voor de maximale looptijd. Het toenmalige kabinet vond dat met deze kortingsregeling de 30%-regeling te ruim uitwerkte.26 Voor deze Nederlandse werknemers kan niet gezegd worden dat zij in dezelfde mate ETK hebben. Nederland was en wordt immers weer hun thuisland.27 Sinds 2012 wordt daarom niet meer gekeken naar de laatste tien, maar naar de laatste 25 jaar. Met de verlenging van deze termijn wordt bereikt dat Nederlandse werknemers die terugkeren naar Nederland minder snel in aanmerking komen voor de 30%-regeling.28

looptijd acht jaar

Met ingang van 2012 is de looptijd van de 30%-regeling teruggebracht tot maximaal acht jaar. Onder de oude regeling werd na zestig maanden getoetst of nog aan de voorwaarden werd voldaan. Als dat het geval was, kon de regeling nog zestig maanden worden toegepast. Voor werknemers waarvoor de eerste zestig maanden na 1 januari 2012 zijn verstreken werd op dat moment aan de nieuwe voorwaarden getoetst. Zolang aan de nieuwe voorwaarden wordt voldaan, geldt op basis van huidig overgangsrecht dat voor deze werknemers de 30%-regeling in totaal maximaal tien jaar mag worden toegepast.

De leden van de fracties van het CDA, D66, GroenLinks, de PvdA, de Partij voor de Dieren en de SGP vragen waarom niet is gekozen voor andere wijzigingen of inperkingen van de 30%-regeling. De 30%-regeling is een regeling met heldere voorwaarden. Werkgevers en werknemers weten vooraf waaraan zij toe zijn en de 30%-regeling leidt in de praktijk tot weinig discussie met de Belastingdienst. De 30%-regeling is voor de Belastingdienst relatief gemakkelijk uit te voeren. Ten slotte hecht het kabinet aan de constatering van Dialogic dat, hoewel het exacte effect van de 30%-regeling met betrekking tot dit doel niet (kwantitatief) is vast te stellen, de regeling voor een deel van de werkgevers een relevante factor is binnen het Nederlandse vestigingsklimaat.29 Om deze redenen is alleen een verkorting van de maximale looptijd van de 30%-regeling voorgesteld. De leden van de fractie van de PvdA vragen waarom niet is gekozen voor het afschaffen van de 30%-regeling. Het kabinet meent dat de evaluatie voldoende informatie geeft om te stellen dat de 30%-regeling goed gericht is op de geformuleerde beleidsdoelen. Het kabinet ziet dan ook geen reden om de 30%-regeling af te schaffen. De leden van de fracties van het CDA en D66 vragen waarom de regeling ook blijft gelden voor bonusinkomen en opties. Momenteel vormt het loon de grondslag voor het toepassen van de 30%-regeling. Het uitzonderen van bepaalde loonbestanddelen leidt tot afbakeningsproblematiek, maakt de regeling complexer en lastiger uitvoerbaar en verhoogt de administratieve lasten. De leden van de fracties van D66, GroenLinks, de PvdA en de SGP vragen waarom niet is gekozen voor een inperking van de 30%-regeling door het op de een of andere manier maximeren van de onbelaste vergoeding. Voor het vestigingsklimaat lijkt het beter te kiezen voor een optie waarbij de looptijd wordt beperkt dan één waarbij een maximum (plafond) wordt aangebracht. Uit de evaluatie blijkt dat de kracht van de 30%-regeling voor een belangrijk deel zit in de eenvoud en de begrijpelijkheid van de regeling. Het invoeren van een plafond of een lager forfait boven een bepaald inkomen of voor hogere inkomens wringt naar verwachting met de eerste doelstelling van de regeling, namelijk het aantrekken van op de Nederlandse arbeidsmarkt schaarse werknemers met een specifieke deskundigheid. Daarnaast leidt een maximering per definitie tot een meer complexe en lastiger uitvoerbare regeling en tot hogere administratieve lasten. De leden van de fractie van D66 vragen of overwogen is om de looptijd van de 30%-regeling verder te verkorten tot bijvoorbeeld vier jaar. Een dergelijke verkorting van de looptijd ligt niet in de rede. De looptijd komt dan lager te liggen dan in de ons omringende landen met een vergelijkbare regeling. De verwachting is dat dit negatieve gevolgen heeft op de keuze voor werknemers om naar Nederland te komen en voor het vestigingsklimaat. De leden van de fractie van de PvdA vragen waarom er niet voor is gekozen om de 150 kilometergrens uit te breiden. De gedachte achter de 150 kilometergrens is dat werknemers die binnen 150 kilometer van de grens wonen in de regel in mindere mate ETK zullen hebben, bijvoorbeeld doordat zij niet hoeven te verhuizen, maar kunnen forenzen.30 Zoals hiervoor is aangegeven is deze grens in rechte houdbaar gebleken. Of dit ook zou gelden bij een hogere grens, die per definitie min of meer arbitrair zal zijn en discussies zal opleveren, is onzeker. De leden van de fractie van de PvdA vragen of er meer doelmatige mogelijkheden zijn om de doelen van de 30%-regeling te bereiken. In het onderzoek van Dialogic is de conclusie getrokken dat de regeling doelmatig is. Eén van de voorstellen tot het vergroten van de doelmatigheid is het verkorten van de looptijd, welk voorstel het kabinet heeft overgenomen. De leden van de fractie van D66 vragen naar de mogelijkheden om de 30%-regeling meer toe te spitsen op het aantrekken van werknemers uit het buitenland met een specifieke deskundigheid die op de Nederlandse arbeidsmarkt niet of nauwelijks aanwezig is. De leden van de fractie van de PvdA vragen naar de plannen om de huidige omgang met de deskundigentoets aan te passen. Zoals eerder aangegeven is de salarisnorm hierin vanaf 2012 leidend en werkt die norm naar verwachting. Andere mogelijkheden zijn per definitie complexiteitsverhogend, leiden naar verwachting ook tot onzekerheid bij werkgevers en werknemers en zorgen voor een verhoging van de uitvoeringslasten bij de Belastingdienst. Plannen voor aanpassing heeft het kabinet daarom niet.

De leden van de fractie van het CDA vragen welke voorwaarden gelden voor het onbelast vergoeden van de werkelijke ETK. Hiernaast vragen deze leden of er daarbij een inkomensgrens geldt. De leden van de fractie van GroenLinks vragen waarom wel rekening wordt gehouden met de hogere kosten in Nederland, maar niet met de volgens deze leden hogere inkomsten. De leden van de fractie van het CDA vragen voorts of het klopt dat het verrekenen van de ETK leidt tot een premievoordeel voor de werkgevers. Bij de beantwoording stel ik voorop dat het niet is toegestaan om naast de vergoeding op basis van 30%-regeling aan de werknemer ook de werkelijke ETK kosten onbelast te vergoeden.31 In andere gevallen – waarin niet de 30%-regeling wordt toegepast – kan de werkgever aan zijn werknemer een onbelaste vergoeding geven voor werkelijke, in redelijkheid gemaakte ETK, indien deze kosten aannemelijk gemaakt kunnen worden en de kosten in de loonadministratie worden bijgehouden. Daarbij geldt geen inkomensgrens. Zoals eerder aangegeven zijn ETK in de wet gedefinieerd als extra kosten van tijdelijk verblijf buiten het land van herkomst in het kader van de dienstbetrekking. Mogelijke extra inkomsten ten opzichte van het land van herkomst maken hiervan geen deel uit. De vergoeding voor ETK is een gerichte vrijstelling. Over vergoedingen die gericht zijn vrijgesteld zijn geen premies werknemersverzekeringen verschuldigd. Indien een werknemer in Nederland is verzekerd en het loon (exclusief vergoeding voor ETK) van deze werknemer lager is dan het maximumpremieloon voor de werknemersverzekeringen, kan de vergoeding voor ETK leiden tot een premievoordeel voor de werkgevers.

De leden van de fractie van het CDA vragen voor hoeveel werknemers gebruik wordt gemaakt van de 30%-regeling en voor hoeveel van de regeling voor de vergoeding van de werkelijke ETK. In 2016 werd de 30%-regeling voor circa 65.000 werknemers toegepast. Zoals hiervoor vermeld, kan de werkgever een onbelaste vergoeding geven voor de werkelijke ETK, als hij de 30%-regeling voor die werknemer niet toepast. Het is niet bekend hoe vaak daar gebruik van wordt gemaakt. Anders dan bij toepassing van de 30%-regeling voor ingekomen werknemers kunnen de werkelijke ETK namelijk zonder beschikking onbelast worden vergoed. Het aantal gevallen valt ook niet op te maken uit de aangiften loonheffingen.

De leden van de fractie van het CDA vragen of door de 30%-regeling verdringing plaatsvindt op de arbeidsmarkt. Dialogic geeft aan dat uit zijn analyse blijkt dat de 30%-regeling zelf niet of nauwelijks tot extra verdringing leidt. Dialogic merkt op dat juist voor het marktsegment waar verdringing speelt, de 30%-regeling geen «bijdrage» levert, omdat het forfait hier niet hoger is dan de werkelijk gemaakte ETK.32

Deze leden vragen voorts of de regeling voor werkelijke ETK is opgenomen in de cao voor uitzendkrachten en vragen naar het gebruik van deze regeling door werknemers uit voormalige Oostbloklanden. In de cao voor uitzendkrachten is inderdaad een bepaling opgenomen waarbij het mogelijk wordt gemaakt dat een werknemer belast loon kan ruilen voor een vergoeding voor werkelijke ETK. In die cao is ook opgenomen dat een en ander alleen mogelijk is als dat ook fiscaal toelaatbaar is. Werkgever en werknemer moeten dus nog wel aannemelijk maken dat sprake is van werkelijke, in redelijkheid gemaakte ETK die onbelast vergoed kunnen worden. Ik heb verder geen inzicht in de mate van gebruik door werknemers uit voormalige Oostbloklanden.

De leden van de fractie van het CDA vragen wat de rechtvaardiging is van de ETK-regeling voor werknemers zonder specifieke kennis ten opzichte van Nederlandse werknemers met veel kosten. ETK zijn de extra kosten die een werknemer in redelijkheid maakt omdat de werknemer tijdelijk buiten het land van herkomst verblijft voor het verrichten van zijn werkzaamheden. Indien Nederlandse werknemers binnen Nederland werken is daarvan geen sprake. Als Nederlandse werknemers tijdelijk buiten Nederland werken kunnen zij wel ETK hebben die voor (onbelaste) vergoeding in aanmerking komen.

De leden van deze fractie vragen naar het door de Minister van Sociale Zaken en Werkgelegenheid mede namens de Staatssecretaris van Financiën toegezegde onderzoek naar de toepassing en effecten van de ETK-regeling. Zoals Dialogic in het evaluatierapport aangeeft, is alleen de 30%-regeling geëvalueerd en niet de algemene regeling voor de vergoeding van de werkelijke ETK. Het toegezegde onderzoek is uitgevoerd. Het kabinet wil oneerlijke concurrentie op arbeidsvoorwaarden, welke situatie zich kan voordoen bij gebruik van de ETK-regeling, waarbij loon wordt uitgeruild tegen een vrijgestelde vergoeding voor ETK, bestrijden en een gelijk speelveld bevorderen. De aanpassing van de Wet minimumloon en minimumvakantiebijslag (WML)33 heeft het uit deze regeling voortkomende concurrentievoordeel echter aanzienlijk beperkt en zelfs voor werknemers die het minimumloon verdienen, vrijwel volledig tenietgedaan.34 Omdat het risico op verdringing juist aan de onderkant van de arbeidsmarkt het grootst is, heeft de aanpassing van de WML geleid tot het terugdringen van de problematiek die kan ontstaan als gevolg van de uitruil van loonbestanddelen op grond van de ETK-regeling.

De leden van de fractie van het CDA vragen waarom naast de 30%-regeling een keuzemogelijkheid bestaat om te worden aangemerkt als partiële buitenlandse belastingplichtige en wat daarvan de rechtvaardiging is. Door deze keuzemogelijkheid kunnen werknemers die in aanmerking komen voor de 30%-regeling voor de heffing van inkomstenbelasting over inkomen uit box 2 en box 3 kiezen voor de behandeling als buitenlandse belastingplichtige in plaats van als binnenlandse belastingplichtige. Een dergelijke behandeling als buitenlandse belastingplichtige bestond ook al onder de voorloper van de 30%-regeling. Het betreft in beginsel werknemers die zich tijdelijk vestigen in Nederland. Zij kunnen naar Nederlandse maatstaven over veel vermogen beschikken bijvoorbeeld omdat de pensioenvoorziening die zij hebben opgebouwd in het land van herkomst in Nederland niet als zodanig wordt gezien. Zonder de keuze voor partiële buitenlandse belastingplicht wordt de werknemer ook voor dit vermogen in box 3 alsmede voor eventueel inkomen in box 2 uit niet in Nederland gevestigde vennootschappen in de heffing betrokken. Dit kan een belemmering zijn om in Nederland te komen werken. Deze leden vragen tevens of dit inkomen wel ergens ter wereld wordt belast als de werknemer in Nederland gebruikmaakt van de keuzemogelijkheid. Of dat zo is, hangt af van het fiscale stelsel van het land van herkomst van de werknemer.

Deze leden vragen tevens naar de gevolgen van de keuze voor de partiële buitenlandse belastingplicht voor de toeslagen en eventuele andere zaken. Het deel van het inkomen uit box 2 en box 3 dat door de keuze voor partiële buitenlandse belastingplicht buiten de heffing van inkomstenbelasting blijft, telt niet mee bij de beoordeling of en in hoeverre recht bestaat op toeslagen. Dus is het zo dat de hoogleraar met inkomen uit box 2 of box 3, waarnaar de leden van de fractie van het CDA vragen, voor wie de 30%-regeling wordt toegepast daarom voor hogere bedragen kinderopvangtoeslag in aanmerking kan komen dan zijn overigens vergelijkbare collega die niet voor toepassing van de 30%-regeling in aanmerking komt.

De leden van de fractie van D66 vragen hoe ik de bevinding, dat de 30%-regeling voor circa 50% van de gebruikers te ruim is, weeg bij het beoordelen van de doelmatigheid van deze regeling. Voorts vragen de leden van de fractie van GroenLinks naar de doelmatigheid van de 30%-regeling daar de werknemers met een brutoloon exclusief vergoeding van meer dan € 100.000 gemiddeld slechts 6% ETK hebben en het forfait voor 50% van de gebruikers te ruim is. Het forfait is ruimer voor hogere inkomens. Bij werknemers met hoge inkomens wordt om die reden relatief sterk(er) van het forfait geprofiteerd. Om die reden gaf het onderzoeksbureau de overweging om het forfait voor inkomens boven € 100.000 te verlagen. Uit de evaluatie blijkt echter ook dat de kracht van de forfaitaire 30%-regeling voor een belangrijk deel zit in de eenvoud, transparantie en de begrijpelijkheid van de regeling. Het invoeren van een plafond of een lager forfait boven een bepaald inkomen of voor hogere inkomens wringt naar verwachting met de eerste doelstelling van de regeling, namelijk het aantrekken van werknemers met een specifieke deskundigheid die op de Nederlandse arbeidsmarkt niet of schaars aanwezig is. De (over)compensatie kan daarmee, de leden van de fractie van de SGP vragen daarnaar, (mede) fungeren als (salaris)prikkel voor werknemers met een specifieke deskundigheid uit het buitenland. Daarnaast zou een aanpassing van de regeling op dit punt leiden tot hogere administratieve lasten en uitvoeringskosten. Om deze redenen is het kabinet geen voorstander van een maximering van het forfait.

De leden van de fractie van D66 vragen wat de inschatting is van de totale daadwerkelijke ETK van alle gebruikers als de duur van de 30%-regeling zou worden beperkt naar vijf jaar. De opbrengst van € 284 miljoen in het regeerakkoord, is geraamd onder de conditie dat ook de werkelijke ETK-regeling wordt beperkt naar 5 jaar. Indien deze niet wordt beperkt is de opbrengst van de voorgestelde maatregel geraamd op € 180 miljoen. Het geraamde budgettaire belang van de werkelijke ETK voor deze groep is dus € 104 miljoen.

De leden van de fractie van D66 vragen naar de ontwikkeling van het aantal gebruikers van de 30%-regeling, met name vanaf 2015. Voorts vragen deze leden naar de ontwikkeling van het aantal gebruikers tot en met 2021. Tabel 5 geeft de ontwikkeling van het aantal gebruikers vanaf 2009. Uit deze tabel blijkt dat in 2015 ruim 56.000 werknemers gebruikmaakten van de regeling, in 2016 steeg dit aantal naar in totaal zo’n 65.000 werknemers. Voor de raming van het regeerakkoord is uitgegaan van het jaar van invoering van de maatregel (2019). Daarbij is op basis van het langjarige gemiddelde een jaarlijkse groei van het budgettaire belang geraamd van 6% per jaar voor de periode 2016–2019. Deze geraamde groei betreft de toename zowel van het aantal gebruikers als van het fiscale loon met bijbehorend gemiddeld marginaal tarief. Voor de jaren na 2019 is de ontwikkeling van het budgettaire belang verondersteld als endogeen, conform de ramingsmethode bij andere fiscale maatregelen.

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|

|

instroom |

9.456 |

10.913 |

9.689 |

11.403 |

11.873 |

13.114 |

17.216 |

|

|

lopende regelingen |

37.718 |

40.273 |

43.766 |

45.653 |

48.757 |

51.975 |

56.431 |

64.539 |

|

uitstroom |

6.901 |

7.420 |

7.802 |

8.299 |

8.655 |

8.658 |

9.108 |

De leden van de fractie van D66 vragen naar het effect van de 30%-regeling in af te dragen belasting voor de individuele werknemer en hoe dit zich verhoudt tot werknemers waarvoor de 30%-regeling niet (meer) wordt toegepast. In de hierna opgenomen tabel is een indicatie opgenomen van het maximale effect van de 30%-regeling op het nettoloon van een ingekomen werknemer. Dit is berekend voor het jaar 2018 en een voorbeeldinkomen van € 60.000 en € 100.000.

|

Zonder 30%-regeling (EUR) |

Met 30%-regeling (EUR) |

|

|---|---|---|

|

Brutosalaris (incl. 30% vergoeding) |

€ 60.000 |

€ 60.000 |

|

30%-vergoeding |

€ 0 |

€ 18.000 |

|

Belastbaar salaris |

€ 60.000 |

€ 42.000 |

|

Af: belasting/sociale zekerheid |

€ 20.964 |

€ 12.120 |

|

Bij: 30%-vergoeding |

€ 0 |

€ 18.000 |

|

Nettosalaris |

€ 39.036 |