Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34620 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 15 december 2016

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 25 november 2016 inzake de Najaarsnota (Kamerstuk 34 620, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 14 december 2016. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van Zuilen

Vraag 1

Kan de regering een overzicht geven van alle niet-kaderrelevante uitgaven en de redenen waarom de regering gekozen heeft om deze niet-kaderrelevant te laten zijn?

Antwoord op vraag 1

In het Financieel Jaarverslag wordt elk jaar een overzicht gegeven van alle niet-kaderrelevante uitgaven. Hieronder is dit overzicht opgenomen zoals dit is ten tijde van de Najaarsnota 2016.

|

NJN 2016 |

|

|---|---|

|

Gasbaten (kasbasis, exclusief VPB) |

– 2.150 |

|

Rentelasten |

7.154 |

|

Rente-ontvangsten swaps |

– 1.100 |

|

Opbrengst beëindigen renteswaps |

– 4.715 |

|

Rijksbijdragen aan de sociale fondsen |

20.048 |

|

Zorgtoeslag |

4.213 |

|

Studieleningen |

1.901 |

|

ETS veilingopbrengsten |

– 135 |

|

SDE+ |

– 430 |

|

Kasbeheer |

– 8.173 |

|

Netto-verkoop staatsbezit |

– 3.233 |

|

Netto-opbrengsten interventies financiële sector |

– 925 |

|

Crisisgerelateerde en vermogenswinst DNB |

– 122 |

|

Lening Griekenland |

76 |

|

Diverse leningen |

– 66 |

|

Landbouw- en overige bestemmingsheffingen |

– 125 |

|

Werkgeversbijdrage kinderopvang |

– 1.092 |

|

Meerjarenprogramma Nationaal Coördinator Groningen |

80 |

|

Schuldsanering Antillen en lopende inschrijving |

156 |

|

Overig |

50 |

|

Totaal netto niet-relevante uitgaven |

11.413 |

Of uitgaven niet-kaderrelevant zijn is afgesproken in de begrotingsregels. Het uitgangspunt is dat uitgaven (en niet-belastingontvangsten) die relevant zijn voor het EMU-saldo ook relevant zijn voor het uitgavenkader (regel 11). Uitgaven die niet-relevant zijn voor het EMU-saldo, zoals bijvoorbeeld het verstrekken of aflossen van (studie)leningen, ontvangen rente op swaps of het aan- en verkopen van staatsbezit of zijn dus niet relevant voor het uitgavenkader. Daarnaast bevat het overzicht de uitgaven en niet-belastingontvangsten die wel meetellen in het EMU-saldo, maar die bewust zijn uitgezonderd van het uitgavankader. Deze uitzonderingen zijn opgenomen in begrotingsregels 13 en 22:

13. Niet-kaderrelevante uitgaven en niet-belastingontvangsten

In uitzondering op begrotingsregels 3 en 12 zijn niet relevant voor het uitgavenkader: de uitgaven en ontvangsten van het FES, het saldo van het Diergezondheidsfonds, en het BTW-compensatiefonds, de delfstofbaten en veilingopbrengsten. De rijksbijdragen aan de sociale fondsen, de rentebetalingen aan de sociale fondsen en de premiebijdragen zijn om boekhoudkundige dubbeltellingen te voorkomen niet relevant. De zorgtoeslag, ETS-opbrengsten en SDE+-heffing zijn niet relevant voor het uitgavenkader, wel voor het inkomstenkader.

22. Rentelasten op de staatsschuld vallen buiten het uitgavenkader.

Rente-uitgaven (en -ontvangsten) samenhangende met de staatsschuld zijn niet relevant voor het kader. Dit bevordert de werking van de automatische stabilisatoren, doordat rentemeevallers niet automatisch leiden tot extra ruimte onder het uitgavenkader en direct worden ingezet ten gunste van het EMU-saldo. Indien op basis van CEP en/of MEV blijkt dat de –3% bbp voor het feitelijk EMU saldo wordt doorkruist, dan worden de rentetegenvallers ten opzichte van de laatste raming gecompenseerd met uitgavenmaatregelen.

Vraag 2

Kan de regering de mutaties in rekening-courant en deposito’s nader en met cijfers toelichten?

Antwoord op vraag 2

De in de Najaarsnota gemelde mutatie van 2.239 miljoen euro hogere ontvangsten op begroting 9A bestaat volledig uit een geraamde toename van de middelen die de sociale fondsen (die verplicht deelnemen aan schatkistbankieren) in de schatkist aanhouden. Deze toename van de geraamde liquide middelen van de sociale fondsen volgen uit de meevaller bij de inkomsten uit de inkomensheffing. De inkomensheffing bestaat uit een belastingdeel en een deel premies volksverzekeringen. Het deel premies volksverzekeringen is met 1,9 miljard naar boven bijgesteld. Daarnaast zijn de geraamde uitgaven van de sociale fondsen (de premiegefinancierde uitgaven aan zorg en sociale zekerheid) met ongeveer 0,4 miljard naar beneden bijgesteld.

Vraag 3

Wat is de hoogte van het BBP in Nederland? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 3

Onderstaande tabel toont de hoogte van het BBP (in miljarden €) op basis van de nationale rekeningen van het CBS, en de Macro Economische Verkenning 2017 van het CPB, waarin ook de Middellangetermijnverkenning 2018–2021 is geactualiseerd:

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

639,2 |

617,5 |

631,5 |

642,9 |

645,2 |

652,7 |

663,0 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

676,5 |

691,7 |

709,2 |

727,8 |

748,5 |

771,6 |

797,9 |

Voor de jaren na 2021 is geen CPB-raming beschikbaar.

Vraag 4

Wat is de hoogte van de groei van het BBP in Nederland? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 4

Onderstaande tabel toont de ontwikkeling van het reële BBP de afgelopen 8 jaar, van dit jaar en de verwachte ontwikkeling voor de komende 5 jaar (mutatie per jaar in procenten) op basis van de nationale rekeningen van het CBS en de Macro Economische Verkenning 2017 van het CPB, waarin ook de Middellangetermijnverkenning 2018–2021 is geactualiseerd:

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

1,7 |

– 3,8 |

1,4 |

1,7 |

– 1,1 |

– 0,2 |

1,4 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

2,0 |

1,7 |

1,7 |

1,7 |

1,7 |

1,8 |

1,8 |

In de Decemberraming 2016 van het CPB is een nieuwe raming voor 2016 en 2017 gepubliceerd. Daarin komt de BBP-groei in zowel 2016 als 2017 uit op 2,1%.

Voor de jaren na 2021 is geen CPB-raming beschikbaar.

Vraag 5

Wat is de omvang van de export? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 5

Onderstaande tabel toont de omvang van de export (in miljarden €) op basis van de nationale rekeningen van het CBS en voor 2016 en de Macro Economische Verkenning 2017 van het CPB, waarin ook de Middellangetermijnverkenning 2018–2021 is geactualiseerd. De uitvoer van energie is buiten beschouwing gelaten.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

457,9 |

390,0 |

454,4 |

497,3 |

528,6 |

535,3 |

547,4 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

557,9 |

562,7 |

590,4 |

617,2 |

646,9 |

679,7 |

715,9 |

Voor de jaren na 2021 is geen CPB-raming beschikbaar.

Vraag 6

Wat is de hoogte van het begrotingstekort in percentages en absolute zin? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Vraag 7

Wat is de hoogte van de staatsschuld in percentages en absolute zin? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 6 en 7

De hoogte van het EMU-saldo en de EMU-schuld in procenten van het bbp en in absolute zin gedurende de afgelopen 8 jaar staan hieronder weergegeven.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|---|---|

|

EMU-saldo in miljarden euro |

1,4 |

– 33,5 |

– 31,5 |

– 27,6 |

– 25,1 |

– 15,5 |

– 15,0 |

– 12,8 |

|

EMU-saldo in procenten bbp |

0,2 |

– 5,4 |

– 5,0 |

– 4,3 |

– 3,9 |

– 2,4 |

– 2,3 |

– 1,9 |

|

EMU-schuld in miljarden euro |

350,5 |

351,1 |

374,7 |

396,3 |

428,3 |

442,2 |

450,5 |

440,6 |

|

EMU-schuld in procenten bbp |

54,8 |

56,9 |

59,3 |

61,6 |

66,4 |

67,7 |

67,9 |

65,1 |

Voor de verwachte ontwikkeling bevat onderstaande tabel voor 2016 het geraamde EMU-saldo en de EMU-schuld ten tijde van de Najaarsnota. Voor 2017 en verder is de meest recente raming van de het EMU-saldo en de EMU-schuld die uit de Miljoenennota 2017.

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|

|

EMU-saldo in miljarden euro |

– 3,1 |

– 3,3 |

– 1,4 |

3,2 |

5,0 |

6,7 |

|

EMU-saldo in procenten bbp |

– 0,4 |

– 0,5 |

– 0,2 |

0,4 |

0,6 |

0,8 |

|

EMU-schuld in miljarden euro |

436,0 |

440,5 |

440,6 |

436,6 |

431,3 |

425,3 |

|

EMU-schuld in procenten bbp |

63,0 |

62,1 |

60,5 |

58,3 |

55,9 |

53,3 |

Vraag 8

Wat is de hoogte van de rentelasten? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 8

Zie het overzicht van de hoogte van de rentelasten op de staatsschuld (inclusief de interne schuldverhouding) de afgelopen 8 jaar (in miljarden euro’s):

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|---|---|

|

10,8 |

10,3 |

11,1 |

9,3 |

9,6 |

9,1 |

8,4 |

7,3 |

De rentelasten zijn ten tijde van de Najaarsnota voor 2016 op € 7,2 mld. geraamd. De verwachtingen voor de rentelasten worden niet acht maar slechts vijf jaar vooruit geraamd. De verwachte ontwikkeling van de rentelasten tot en met 2021 is als volgt (in miljarden euro’s):

|

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|

|

6,4 |

5,7 |

5,1 |

4,7 |

5,0 |

Vraag 9

Wat is de omvang van het provinciefonds? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 9

Hieronder vindt u de ontwikkeling van de omvang van het provinciefonds in de periode 2006–2021. Omdat bij de ontwerpbegrotingen niet verder vooruit wordt gekeken dan vijf jaar, vindt u hieronder de vooruitblik tot en met 2021. De verwachte ontwikkeling van de omvang van het provinciefonds kan overigens wijzigen door bijvoorbeeld taakmutaties, normering en overboekingen vanuit andere departementen voor decentralisatie- of integratie-uitkeringen.

|

Provinciefonds |

Realisatie |

||||

|---|---|---|---|---|---|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Uitgaven: |

1.089.829 |

1.127.770 |

1.205.098 |

1.329.208 |

1.482.633 |

|

Provinciefonds |

Realisatie |

||||

|---|---|---|---|---|---|

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Uitgaven: |

1.268.084 |

1.686.017 |

1.553.052 |

1.295.743 |

1.114.540 |

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|

|

Uitgaven: |

2.411.025 |

2.199.585 |

2.032.582 |

2.025.177 |

2.018.661 |

1.944.105 |

Vraag 10

Wat is de omvang van het gemeentefonds? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 10

Hieronder vindt u de ontwikkeling van de omvang van het gemeentefonds in de periode 2006–2021. Omdat bij de ontwerpbegrotingen niet verder vooruit wordt gekeken dan vijf jaar, vindt u hieronder de vooruitblik tot en met 2021. De verwachte ontwikkeling van de omvang van het gemeentefonds kan overigens wijzigen door bijvoorbeeld taakmutaties, normering en overboekingen vanuit andere departementen voor decentralisatie- of integratie-uitkeringen.

|

Gemeentefonds |

Realisatie |

||||

|---|---|---|---|---|---|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Uitgaven: |

13.435.995 |

15.094.194 |

16.246.636 |

17.683.013 |

18.381.101 |

|

Gemeentefonds |

Realisatie |

||||

|---|---|---|---|---|---|

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Uitgaven: |

18.576.432 |

18.500.791 |

17.988.793 |

18.741.101 |

27.267.184 |

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|

|

Uitgaven: |

28.150.198 |

27.143.169 |

26.967.324 |

26.843.377 |

26.687.820 |

26.627.709 |

Vraag 11

Wat is het begrotingstekort van de andere EU-lidstaten? Wat is de ontwikkeling in de afgelopen 8 jaar?

Antwoord op vraag 11

Het feitelijk tekort in percentage BBP van de andere EU-lidstaten voor de periode 2008–2016 is weergegeven in onderstaande tabel.

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

|

|---|---|---|---|---|---|---|---|---|---|

|

België |

– 3,0 |

– 2,5 |

– 3,1 |

– 3,0 |

– 4,2 |

– 4,1 |

– 4,0 |

– 5,4 |

– 1,1 |

|

Bulgarije |

– 0,9 |

– 1,7 |

– 5,5 |

– 0,4 |

– 0,3 |

– 2,0 |

– 3,1 |

– 4,1 |

1,6 |

|

Tsjechië |

– 0,2 |

– 0,6 |

– 1,9 |

– 1,2 |

– 3,9 |

– 2,7 |

– 4,4 |

– 5,5 |

– 2,1 |

|

Denemarken |

– 0,9 |

– 1,7 |

1,5 |

– 1,1 |

– 3,5 |

– 2,1 |

– 2,7 |

– 2,8 |

3,2 |

|

Duitsland |

0,6 |

0,7 |

0,3 |

– 0,2 |

0,0 |

– 1,0 |

– 4,2 |

– 3,2 |

– 0,2 |

|

Estland |

0,5 |

0,1 |

0,7 |

– 0,2 |

– 0,3 |

1,2 |

0,2 |

– 2,2 |

– 2,7 |

|

Ierland |

– 0,9 |

– 1,9 |

– 3,7 |

– 5,7 |

– 8,0 |

– 12,6 |

– 32,1 |

– 13,8 |

– 7,0 |

|

Griekenland |

– 2,5 |

– 7,5 |

– 3,6 |

– 13,2 |

– 8,8 |

– 10,3 |

– 11,2 |

– 15,1 |

– 10,2 |

|

Spanje |

– 4,6 |

– 5,1 |

– 6,0 |

– 7,0 |

– 10,5 |

– 9,6 |

– 9,4 |

– 11,0 |

– 4,4 |

|

Frankrijk |

– 3,3 |

– 3,5 |

– 4,0 |

– 4,0 |

– 4,8 |

– 5,1 |

– 6,8 |

– 7,2 |

– 3,2 |

|

Kroatië |

– 2,1 |

– 3,3 |

– 5,4 |

– 5,3 |

– 5,3 |

– 7,8 |

– 6,2 |

– 6,0 |

– 2,8 |

|

Italië |

– 2,4 |

– 2,6 |

– 3,0 |

– 2,7 |

– 2,9 |

– 3,7 |

– 4,2 |

– 5,3 |

– 2,7 |

|

Cyprus |

– 0,3 |

– 1,1 |

– 8,8 |

– 4,9 |

– 5,8 |

– 5,7 |

– 4,7 |

– 5,4 |

0,9 |

|

Letland |

– 0,8 |

– 1,3 |

– 1,6 |

– 0,9 |

– 0,8 |

– 3,4 |

– 8,5 |

– 9,1 |

– 4,1 |

|

Litouwen |

– 0,6 |

– 0,2 |

– 0,7 |

– 2,6 |

– 3,1 |

– 8,9 |

– 6,9 |

– 9,1 |

– 3,1 |

|

Luxemburg |

1,3 |

1,6 |

1,5 |

1,0 |

0,3 |

0,5 |

– 0,7 |

– 0,7 |

3,4 |

|

Hongarije |

– 1,5 |

– 1,6 |

– 2,1 |

– 2,6 |

– 2,3 |

– 5,5 |

– 4,5 |

– 4,6 |

– 3,6 |

|

Malta |

– 0,7 |

– 1,4 |

– 2,1 |

– 2,6 |

– 3,6 |

– 2,5 |

– 3,2 |

– 3,3 |

– 4,2 |

|

Oostenrijk |

– 1,5 |

– 1,0 |

– 2,7 |

– 1,4 |

– 2,2 |

– 2,6 |

– 4,5 |

– 5,4 |

– 1,5 |

|

Polen |

– 2,4 |

– 2,6 |

– 3,4 |

– 4,1 |

– 3,7 |

– 4,8 |

– 7,3 |

– 7,3 |

– 3,6 |

|

Portugal |

– 2,7 |

– 4,4 |

– 7,2 |

– 4,8 |

– 5,7 |

– 7,4 |

– 11,2 |

– 9,8 |

– 3,8 |

|

Roemenië |

– 2,8 |

– 0,8 |

– 0,8 |

– 2,1 |

– 3,7 |

– 5,4 |

– 6,9 |

– 9,5 |

– 5,5 |

|

Slovenië |

– 2,4 |

– 2,7 |

– 5,0 |

– 15,0 |

– 4,1 |

– 6,7 |

– 5,6 |

– 5,9 |

– 1,4 |

|

Slowakije |

– 2,2 |

– 2,7 |

– 2,7 |

– 2,7 |

– 4,3 |

– 4,3 |

– 7,5 |

– 7,8 |

– 2,4 |

|

Finland |

– 2,4 |

– 2,8 |

– 3,2 |

– 2,6 |

– 2,2 |

– 1,0 |

– 2,6 |

– 2,5 |

4,2 |

|

Zweden |

0,0 |

0,2 |

– 1,6 |

– 1,4 |

– 1,0 |

– 0,2 |

– 0,1 |

– 0,7 |

1,9 |

|

VK |

– 3,5 |

– 4,3 |

– 5,7 |

– 5,7 |

– 8,3 |

– 7,6 |

– 9,6 |

– 10,2 |

– 4,9 |

Bron: Ameco database Europese Commissie

Vraag 12

Wat is de staatsschuld van de andere EU-lidstaten? Wat is de ontwikkeling in de afgelopen 8 jaar?

Antwoord op vraag 12

De staatschuld in percentage BBP van de andere EU-lidstaten voor de periode 2008–2016 is weergegeven in onderstaande tabel.

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

|

|---|---|---|---|---|---|---|---|---|---|

|

België |

107,0 |

105,8 |

106,5 |

105,4 |

104,1 |

102,3 |

99,7 |

99,6 |

92,5 |

|

Bulgarije |

29,4 |

26,0 |

27,0 |

17,0 |

16,7 |

15,2 |

15,3 |

13,7 |

13,0 |

|

Tsjechië |

39,7 |

40,3 |

42,2 |

44,9 |

44,5 |

39,8 |

38,2 |

34,1 |

28,7 |

|

Denemarken |

38,9 |

40,4 |

44,8 |

44,7 |

45,2 |

46,4 |

42,9 |

40,4 |

33,4 |

|

Duitsland |

68,1 |

71,2 |

74,9 |

77,5 |

79,9 |

78,3 |

81,0 |

72,4 |

64,9 |

|

Estland |

9,4 |

10,1 |

10,7 |

10,2 |

9,7 |

5,9 |

6,6 |

7,0 |

4,5 |

|

Ierland |

75,4 |

78,6 |

105,2 |

119,5 |

119,5 |

109,6 |

86,3 |

61,7 |

42,4 |

|

Griekenland |

181,6 |

177,4 |

179,7 |

177,4 |

159,6 |

172,1 |

146,2 |

126,7 |

109,4 |

|

Spanje |

99,5 |

99,8 |

100,4 |

95,4 |

85,7 |

69,5 |

60,1 |

52,7 |

39,4 |

|

Frankrijk |

96,4 |

96,2 |

95,3 |

92,3 |

89,5 |

85,2 |

81,7 |

79,0 |

68,1 |

|

Kroatië |

85,0 |

86,7 |

86,6 |

82,2 |

70,7 |

65,2 |

58,3 |

49,0 |

39,6 |

|

Italië |

133,0 |

132,3 |

131,9 |

129,0 |

123,3 |

116,5 |

115,4 |

112,5 |

102,4 |

|

Cyprus |

107,1 |

107,5 |

107,1 |

102,2 |

79,3 |

65,2 |

55,8 |

53,4 |

44,7 |

|

Letland |

40,0 |

36,3 |

40,7 |

39,0 |

41,3 |

42,8 |

47,4 |

36,6 |

18,7 |

|

Litouwen |

40,8 |

42,7 |

40,5 |

38,7 |

39,8 |

37,2 |

36,2 |

29,0 |

14,6 |

|

Luxemburg |

23,2 |

22,1 |

22,7 |

23,5 |

21,8 |

18,8 |

19,9 |

16,0 |

15,1 |

|

Hongarije |

73,4 |

74,7 |

75,7 |

76,6 |

78,2 |

80,7 |

80,5 |

77,8 |

71,6 |

|

Malta |

62,1 |

64,0 |

67,0 |

68,4 |

67,6 |

70,0 |

67,6 |

67,8 |

62,7 |

|

Oostenrijk |

83,5 |

85,5 |

84,4 |

81,3 |

82,0 |

82,2 |

82,4 |

79,7 |

68,5 |

|

Polen |

53,4 |

51,1 |

50,2 |

55,7 |

53,7 |

54,4 |

53,3 |

49,4 |

46,3 |

|

Portugal |

130,3 |

129,0 |

130,6 |

129,0 |

126,2 |

111,4 |

96,2 |

83,6 |

71,7 |

|

Roemenië |

38,9 |

37,9 |

39,4 |

37,8 |

37,3 |

34,2 |

29,9 |

23,2 |

13,2 |

|

Slovenië |

80,2 |

83,1 |

80,9 |

71,0 |

53,9 |

46,6 |

38,4 |

34,6 |

21,8 |

|

Slowakije |

53,3 |

52,5 |

53,6 |

54,7 |

52,2 |

43,2 |

40,7 |

35,9 |

28,1 |

|

Finland |

65,4 |

63,6 |

60,2 |

56,5 |

53,9 |

48,5 |

47,1 |

41,7 |

32,7 |

|

Zweden |

41,6 |

43,9 |

45,2 |

40,4 |

37,8 |

36,9 |

37,6 |

40,4 |

36,8 |

|

VK |

89,2 |

89,1 |

88,1 |

86,2 |

85,1 |

81,3 |

75,7 |

64,2 |

50,3 |

Bron: Ameco database Europese Commissie

Vraag 13

Hoe hoog is de economische groei van de andere EU-landen? Wat is de ontwikkeling in de afgelopen 8 jaar?

Antwoord op vraag 13

De groei van de andere EU-lidstaten voor de periode 2008–2016 is weergegeven in onderstaande tabel.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|---|

|

België |

0,7 |

– 2,3 |

2,7 |

1,8 |

0,1 |

– 0,1 |

1,7 |

1,5 |

1,2 |

|

Bulgarije |

6,0 |

– 3,6 |

1,3 |

1,9 |

0,0 |

0,9 |

1,3 |

3,6 |

3,1 |

|

Tsjechië |

2,7 |

– 4,8 |

2,3 |

2,0 |

– 0,8 |

– 0,5 |

2,7 |

4,5 |

2,2 |

|

Denemarken |

– 0,7 |

– 5,1 |

1,6 |

1,2 |

– 0,1 |

– 0,2 |

1,3 |

1,0 |

1,0 |

|

Duitsland |

1,1 |

– 5,6 |

4,1 |

3,7 |

0,5 |

0,5 |

1,6 |

1,7 |

1,9 |

|

Estland |

– 5,4 |

– 14,7 |

2,3 |

7,6 |

4,3 |

1,4 |

2,8 |

1,4 |

1,1 |

|

Ierland |

– 4,4 |

– 4,6 |

2,0 |

0,0 |

– 1,1 |

1,1 |

8,5 |

26,3 |

4,1 |

|

Griekenland |

– 0,3 |

– 4,3 |

– 5,5 |

– 9,1 |

– 7,3 |

– 3,2 |

0,4 |

– 0,2 |

– 0,3 |

|

Spanje |

1,1 |

– 3,6 |

0,0 |

– 1,0 |

– 2,9 |

– 1,7 |

1,4 |

3,2 |

3,2 |

|

Frankrijk |

0,2 |

– 2,9 |

2,0 |

2,1 |

0,2 |

0,6 |

0,6 |

1,3 |

1,3 |

|

Kroatië |

2,1 |

– 7,4 |

– 1,7 |

– 0,3 |

– 2,2 |

– 1,1 |

– 0,5 |

1,6 |

2,6 |

|

Italië |

– 1,1 |

– 5,5 |

1,7 |

0,6 |

– 2,8 |

– 1,7 |

0,1 |

0,7 |

0,7 |

|

Cyprus |

3,9 |

– 1,8 |

1,3 |

0,3 |

– 3,2 |

– 6,0 |

– 1,5 |

1,7 |

2,8 |

|

Letland |

– 3,6 |

– 14,3 |

– 3,8 |

6,2 |

4,0 |

2,9 |

2,1 |

2,7 |

1,9 |

|

Litouwen |

2,6 |

– 14,8 |

1,6 |

6,0 |

3,8 |

3,5 |

3,5 |

1,8 |

2,0 |

|

Luxemburg |

– 0,8 |

– 5,4 |

5,8 |

2,0 |

0,0 |

4,2 |

4,7 |

3,5 |

3,6 |

|

Hongarije |

0,9 |

– 6,6 |

0,7 |

1,7 |

– 1,6 |

2,1 |

4,0 |

3,1 |

2,1 |

|

Malta |

3,3 |

– 2,5 |

3,5 |

1,8 |

2,9 |

4,5 |

3,5 |

6,2 |

4,1 |

|

Oostenrijk |

1,5 |

– 3,8 |

1,9 |

2,8 |

0,7 |

0,1 |

0,6 |

1,0 |

1,5 |

|

Polen |

4,2 |

2,8 |

3,6 |

5,0 |

1,6 |

1,4 |

3,3 |

3,9 |

3,1 |

|

Portugal |

0,2 |

– 3,0 |

1,9 |

– 1,8 |

– 4,0 |

– 1,1 |

0,9 |

1,6 |

0,9 |

|

Roemenië |

8,5 |

– 7,1 |

– 0,8 |

1,1 |

0,6 |

3,5 |

3,1 |

3,7 |

5,2 |

|

Slovenië |

3,3 |

– 7,8 |

1,2 |

0,6 |

– 2,7 |

– 1,1 |

3,1 |

2,3 |

2,2 |

|

Slowakije |

5,6 |

– 5,4 |

5,0 |

2,8 |

1,7 |

1,5 |

2,6 |

3,8 |

3,4 |

|

Finland |

0,7 |

– 8,3 |

3,0 |

2,6 |

– 1,4 |

– 0,8 |

– 0,7 |

0,2 |

0,8 |

|

Zweden |

– 0,6 |

– 5,2 |

6,0 |

2,7 |

– 0,3 |

1,2 |

2,6 |

4,1 |

3,4 |

|

VK |

– 0,6 |

– 4,3 |

1,9 |

1,5 |

1,3 |

1,9 |

3,1 |

2,2 |

1,9 |

Bron: eigen berekening o.b.v. ameco database Europese Commissie

Vraag 14

Hoe hoog zijn de aflossingen op de staatsschuld in absolute termen? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 8 jaar?

Antwoord op vraag 14

Zie het overzicht van de aflossingen op de kapitaalmarkt (met name staatsobligaties) van de afgelopen 8 jaar (in miljarden euro’s):

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|---|---|

|

21,4 |

34,8 |

23,3 |

28,2 |

33,3 |

28,7 |

41,3 |

48,0 |

De aflossingen zijn ten tijde van de Najaarsnota voor 2016 op € 34,7 mld. geraamd. Er wordt niet acht maar slechts vijf jaar vooruit geraamd. De verwachte ontwikkeling van de aflossingen tot en met 2021 is als volgt (in miljarden euro’s):

|

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|

|

40.0 |

44.0 |

30,7 |

30,5 |

16,5 |

De raming van de aflossingen op de kapitaalmarkt betreft alleen de bekende aflossingen van reeds uitgegeven schuld. De bedragen in deze reeks lopen op indien er in de jaren ervoor obligaties met een relatief korte looptijd zijn uitgegeven, bijvoorbeeld 3- of 5-jaarsobligaties. Dit verklaart waarom het geraamde bedrag in 2021 nog laag is.

Vraag 15

Hoe verhoudt de huidige raming van de dividenden van staatsdeelnemingen voor 2016 zich tot de raming ten tijde van de ontwerpbegroting 2016?

Antwoord op vraag 15

De huidige raming van de dividenden van staatsdeelnemingen in 2016 bedraagt € 1,90 miljard euro. Ten tijde van de ontwerpbegroting bedroeg de raming € 1,15 miljard euro. Deze stijging komt door meevallende cijfers van TenneT en financiële staatsdeelnemingen, en doordat veronderstelde risico’s zich niet hebben voorgedaan.

In het jaarverslag staatsdeelnemingen over 2015 heb ik een analyse gepresenteerd van de oorzaken van de schommelingen in de jaren 2013 t/m 2015. Vanaf het voorjaar van 2016 heb ik de methode van het ramen van dividenden aangepast, waardoor in de toekomst de schommelingen naar verwachting minder groot zullen worden. Echter, vanwege veranderende marktomstandigheden en inherente onzekerheid kunnen verschillen tussen raming en realisatie nooit uitgesloten worden.

Vraag 16

In hoeverre staat de hoogte van de kasontvangsten die voortvloeien uit de ratificatie van het Eigen Middelenbesluit vast, en is het waar dat deze in één keer zal plaatsvinden in 2017 en niet verrekend zal worden met de maandelijkse EU-afdracht?

Vraag 17

Kan de regering voor wat betreft de Nederlandse korting met betrekking tot de jaren 2014–2016, die nu naar 2017 wordt doorgeschoven, aangeven wanneer en welke bedragen er zullen worden ontvangen? Wanneer wordt de Nederlandse korting over het jaar 2017 ontvangen? Is dit eveneens in 2017?

Antwoord op vraag 16 en 17

Met de inwerkingtreding van het Eigen Middelenbesluit (EMB) worden de kortingen op de nationale afdrachten geëffectueerd. De verwerking van de budgettaire effecten hiervan zijn verwerkt in de vijfde aanvullende begroting van 2016. Deze aanvullende begroting is begin december goedgekeurd door de Raad en het Europees Parlement. De omvang van de teruggave is opgenomen in de vijfde aanvullende begroting. De onderstaande tabel geeft een overzicht van de opbouw van de Nederlandse korting over 2014–2016. Zie ook: Kamerstuk 21 501-03, nr. 99.

|

2014 |

2015 |

2016 |

Totaal |

|

|---|---|---|---|---|

|

1. BNI-korting |

738 |

752 |

767 |

2.257 |

|

2. BTW-korting |

399 |

398 |

418 |

1.215 |

|

3. Bijdrage korting VK |

– 3 |

0 |

-6 |

– 10 |

|

4. 2e orde effect korting op BNI-afdracht1 |

– 122 |

– 104 |

– 103 |

– 328 |

|

5. Totaal korting NL |

1.011 |

1.047 |

1.076 |

3.134 |

|

6. Perceptiekostenvergoeding (25% à 20%)2 |

– 113 |

– 146 |

– 151 |

– 410 |

|

7. Netto effect ratificatie EMB (na lagere perceptiekostenvergoeding) |

897 |

901 |

925 |

2.724 |

De kortingen op EU-afdrachten van lidstaten, leiden tot lagere EU-inkomsten. Deze lagere inkomsten worden gecompenseerd door een hogere BNI-afdracht die opgebracht moet worden door alle lidstaten (waaronder de lidstaten met een korting zoals NL).

Met het eigen middelen besluit wordt de perceptiekostenvergoeding verlaagd van 25% naar 20%. Deze verlaging treed reeds vanaf 1 oktober in werking (met inwerkingtreding EMB). De perceptiekostenvergoeding die NL ontvangt in 2016 daalt hierdoor met 41 mln. Het effect van de verlaging van de perceptiekostenvergoeding over de periode 2014 tm sept 2016 wordt verwerkt in de eenmalige ontvangst in 2017 (regel 6 in tabel 2.).

Nederland ontvangt de netto-korting over de jaren 2014–2016 in 2017 terug. Daarbij geldt dat de verlaagde perceptiekostenvergoeding per 1 oktober 2016, met de inwerkingtreding van het Eigen Middelen Besluit, direct verwerkt is in de vergoedingen. Dit zorgde voor netto hogere Nederlandse afdrachten van 41 miljoen euro in 2016. De verrekening van de netto-korting die Nederland begin 2017 ontvangt over 2014–2016 komt hierdoor hoger uit dan in de tabel is weergegeven (totale netto-korting + 41 mln reeds verrekende perceptiekostenvergoeding).

Nu de aanvullende begroting is goedgekeurd, kan de Europese Commissie deze verwerken in de afdrachten van de lidstaten via een zgn. call for funds. De Commissie zal deze call for funds begin januari verwerken, zodat Nederland begin 2017 de restitutie van de korting over 2014–2016 ontvangt. Het verrekenen van de korting betreft een herverdeling tussen lidstaten waarbij de lidstaten onderling betalen voor de kortingen. Deze verrekening over de periode 2014–2016staat daarmee los van de reguliere call for funds voor financiering van de Europese begroting en wordt ook niet verrekend met deze maandelijkse betalingen. Vanaf 2017 zal de korting voor de resterende periode wel direct meelopen in de maandelijkse EU-afdrachten.

Vraag 18

Wat zijn de gevolgen van de ratificatie van het Eigen Middelenbesluit voor het EMU-saldo voor 2017 en de EMU-schuld van 2017?

Vraag 19

Zijn er al schattingen gemaakt van de structurele effecten op het EMU-saldo en de EMU-schuld in 2017? Kan de regering deze bijvoegen bij het antwoord op de bovenstaande vraag?

Antwoord op vraag 18 en 19

Met de ratificatie van het Eigen Middelenbesluit worden de kortingen op de nationale afdrachten geëffectueerd. Dit wijzigt de omvang van de nationale afdrachten en moet door de Europese Commissie worden verwerkt in een aanvullende begroting. Het moment van aanname van deze begroting door het Europees Parlement is bepalend voor het verwerkingsmoment in het EMU-saldo. Het Europees Parlement heeft de aanvullende begroting inmiddels aangenomen, waardoor zeker is dat de teruggave voor het EMU-saldo in 2016 moet worden verwerkt. De ratificatie heeft geen gevolgen voor het EMU-saldo 2017 ten opzichte van de situatie in de Miljoenennota.

Voor de EMU-schuld is de feitelijke kasontvangst van belang. Deze vindt plaats in 2017. Daarmee heeft de ratificatie een schuldverlagend effect van 0,4 procent van het bbp in 2017.

De opgebouwde korting over 2014 en 2015 (1,8 miljard euro) wordt door de Europese Commissie als one-off in het structureel EMU-saldo gezien. Dit betekent dat het structureel EMU-saldo in 2016 wordt gecorrigeerd voor 0,3 procent van het bbp. Dit heeft geen gevolgen voor het structurele EMU-saldo in 2017.

Vraag 20

Is het toeval dat de kaders precies op nul sluiten, ondanks de absoluut gezien grote mee- en tegenvallers op de verschillende kaders?

Antwoord op vraag 20

Nee, dit is geen toeval. Bij de Najaarsnota was er bij het kader RBG-eng en bij het Budgettair Kader Zorg sprake van onderuitputting. Door deze lager uitgaven ontstaat er ruimte onder het uitgavenkader. Die ontstane ruimte is gebruikt om (een deel) van de in=uittaakstelling in te vullen. Doordat alle ruimte onder de kaders hiervoor is gebruikt sluit het uitgavenkader dus weer op nul.

Vraag 21

Kan de regering toelichten waarom de verlaging van de perceptiekostenvergoeding in de Najaarsnota wordt opgevoerd als aparte tegenvaller, terwijl de Minister van Financiën in zijn brief van 3 oktober 2016 (Kamerstuk 34 023, nr. 12) de indruk wekt dat deze al is verwerkt in de korting op de Nederlandse EU-afdracht van 2,7 miljard euro?

Vraag 24

Kan de regering toelichten waarom de verlaging van de perceptiekostenvergoeding in de Najaarsnota als tegenvaller en in de 2e suppletoire begroting 2016 van het Ministerie van Buitenlandse Zaken als meevaller wordt vermeld?

Vraag 25

Waarom wordt de verlaging van de perceptiekostenvergoeding in de Najaarsnota en in de 2e suppletoire begroting van het Ministerie van Buitenlandse Zaken als meevaller vermeld?

Antwoord op vraag 21, 24 en 25

De verlaging van de perceptiekostenvergoeding van 25% naar 20% is opgenomen in het Eigen Middelen Besluit. Om deze reden is bij communicatie over de teruggave van de Nederlandse korting altijd gesproken over een netto-teruggave (BTW- en BNI-korting – verlaagde perceptiekostenvergoeding (zie ook tabel bij het antwoord op vraag 16, 17)).

De teruggave van de Nederlandse BNI- en BTW-korting over 2014–2016, wordt in volledig in 2017 verwacht, terwijl bij miljoenennota werd uitgegaan van 2016. Ook de verrekening van de 5% teveel ontvangen perceptiekostenvergoeding van 2014 tot oktober 2016 valt daarmee in 2017. De perceptiekostenvergoeding komt daardoor in 2016 hoger uit dan verwacht: een meevaller. Dit verandert echter niets aan de totale omvang van de netto-korting van Nederland.

Zoals hierboven beschreven wordt bij de netto-teruggave van de korting, ook de verlaging van de perceptiekostenvergoeding tot oktober 2016 meegenomen. De verrekening van de lagere vergoedingen is vanaf 1 oktober, met de inwerkingtreding van het Eigen Middelen Besluit, direct verwerkt in de vergoedingen. Daardoor heeft Nederland in de maanden oktober tot en met december recht op 20% vergoeding in plaats van 25%. Dit zorgt in 2016 voor lager dan verwachte perceptiekostenvergoedingen en netto hogere Nederlandse afdrachten van 41 miljoen euro. De verrekening van de netto-korting die Nederland begin 2017 ontvangt over 2014–2016 komt hierdoor hoger uit (begroot bedrag korting + 41 mln perceptiekostenvergoeding).

Vraag 22

Wordt het uitgavenkader in 2017 ook aangepast vanwege de latere ontvangst van de Nederlandse korting?

Vraag 23

Kan de regering nader toelichten waarom het uitgavenkader voor wat betreft de EU-afdrachten wordt gecorrigeerd?

Antwoord op vraag 22 en 23

De teruggave als gevolg van de ratificatie van het Eigen Middelenbesluit zal naar verwachting in 2017 in de kas vloeien, waar eerder een teruggave in 2016 werd verwacht. De omvang van deze schuif, in combinatie met de mate waarin het kabinet hierop nog kan sturen, staat op gespannen voet met het uitgangspunt dat het begrotingsbeleid bestuurlijke rust, eenvoud en duidelijkheid vooraf moeten bieden. Inpassing van deze kasschuif onder het uitgavenkader zou leiden tot een grote incidentele krapte in 2016 en een grote incidentele ruimte in 2017. Dat ondermijnt de plafonnerende werking van het uitgavenkader binnen het trendmatig begrotingsbeleid. Daarom heeft het kabinet besloten om het uitgavenkader zowel in 2016 als in 2017 te corrigeren voor het doorschuiven van de terugbetaling.

Vraag 24

Kan de regering toelichten waarom de verlaging van de perceptiekostenvergoeding in de Najaarsnota als tegenvaller en in de 2e suppletoire begroting 2016 van het Ministerie van Buitenlandse Zaken als meevaller wordt vermeld?

Antwoord op vraag 24

Zie vraag 21

Vraag 25

Waarom wordt de verlaging van de perceptiekostenvergoeding in de Najaarsnota en in de 2e suppletoire begroting van het Ministerie van Buitenlandse Zaken als meevaller vermeld?

Antwoord op vraag 25

Zie vraag 21

Vraag 26

Wat gebeurt er met het geld dat wordt overgeboekt van de begroting van het Ministerie van Veiligheid en Justitie naar de ODA? Er werd niet vanuit gegaan dat dit bedrag ter beschikking zou staan van de ODA. Wordt dit bedrag nu alsnog uitgegeven?

Vraag 27

Vanwege de lagere asielinstroom wordt geld teruggeboekt naar de ODA-middelen. Waarvoor wordt dit precies ingezet?

Vraag 28

Wat gebeurt er met de middelen die terugvloeien naar de begroting BuHa-OS vanwege de lagere asielinstroom? Kunnen deze middelen ook in latere jaren worden ingezet?

Vraag 86

Kan de regering nader toelichten waar het bedrag van 290 miljoen euro dat vermeld staat bij «asielinstroom 2016» precies aan besteed zal worden?

Antwoord op vraag 26, 27, 28 en 86

De middelen die terugvloeien naar de BHOS begroting worden ingezet ten behoeve van het nog in te vullen meerjarige tekort op artikel 5.2/5.4 «Nog te verdelen i.v.m. BNI en/of toerekeningen» dat ontstaan is vanwege de verandering in de omvang van de economie (BNI).

Vraag 29

Kan de regering toelichten waarom er, ondanks een lagere asielinstroom, toch een overschrijding van 100 miljoen euro plaatsvindt op de begroting van het Ministerie van Veiligheid en Justitie? Hoe verhoudt deze overschrijding zich tot de andere begrotingen? Is in deze overschrijding ook de overboeking van het ODA-budget terug naar Buitenlandse Handel en Ontwikkelingssamenwerking opgenomen?

Antwoord op vraag 29

In het saldo van mee- en tegenvallers in ontvangsten en uitgaven op de begroting van het Ministerie van Veiligheid en Justitie zijn alle mutaties bij Najaarsnota meegenomen. De overschrijding van 100 mln. euro wordt veroorzaakt door een tegenvaller in de Boetenontvangsten. VenJ is het enige departement dat een overschrijding meldt. Andere begrotingen sluiten of melden onderuitputting.

Vraag 30

Kan de regering inzichtelijk maken welke gevolgen de lagere asielinstroom heeft gehad voor de totale begroting? Op welke begrotingen leidt dit tot wijzigingen in de uitgaven of verplichtingen, en wat is de omvang van deze wijzigingen?

Vraag 31

In hoeverre leidt de verlaagde asielinstroom in 2017 tot een kostenbesparing en om welke bedragen het hierbij gaat, uitgesplitst naar begrotingshoofdstuk?

Vraag 74

In de verticale toelichting wordt vermeldt dat de asielreserve geleegd wordt om de lagere asielinstroom op te vangen. Waarom is dit nodig? Wordt dit weer aangevuld?

Antwoord vraag 30, 31 en 74

Het verlagen van de asielinstroomraming 2016 die bij Najaarsnota 2016 in de begroting is verwerkt, heeft directe budgettaire gevolgen voor de begrotingen van Veiligheid en Justitie en Buitenlandse Handel en Ontwikkelingssamenwerking. Een deel van de ODA-toerekening voor eerstejaarsasielopvang moet, vanwege de lagere asielinstroom, worden teruggeboekt van de begroting van Veiligheid en Justitie naar Buitenlandse Handel en Ontwikkelingssamenwerking. De besparingen voor VenJ vallen deels in 2016, maar deels ook in 2017 en 2018. Om het verschil in timing tussen de terugboeking naar BHOS en de besparingen bij VenJ op te vangen, wordt de asielreserve ingezet, met de meevallers in latere jaren wordt de reserve weer aangevuld. Het effect van de lagere asielinstroom op de asielreserve en op de begroting van VenJ is per saldo 0, het effect op de begroting van BHOS is per saldo 460 mln., waarvan 290 mln. in 2016 en 170 mln. in 2017.

Vraag 32

Wat zijn de totale kosten voor eerstejaars asielopvang in 2016, over alle begrotingen heen en uitgesplitst naar begrotingshoofdstuk?

Antwoord op vraag 32

De totale kosten voor eerstejaarsopvang van asielzoekers uit ontwikkelingslanden in het begrotingsjaar 2016 bedragen naar verwachting 423 miljoen. Dit bedrag wordt aan ODA toegerekend en is overgeboekt van de begroting voor Buitenlandse Handel en Ontwikkelingssamenwerking naar de begroting van Veiligheid en Justitie. Voor ODA geldt specifiek dat alleen de kosten voor de opvang van asielzoekers uit ontwikkelingslanden in het eerste jaar worden toegerekend. Er is geen uitsplitsing te geven van de kosten voor opvang van asielzoekers uit niet-ontwikkelingslanden op de begroting van Veiligheid en Justitie voor alleen het eerste jaar.

Vraag 33

Kan de regering een update geven van hoeveel Nederland in 2016, 2017 en 2018 uitgeeft aan de EU, inclusief de BNP- en btw-afdrachten, landbouwheffingen, invoerrechten, perceptiekostenvergoeding voor de inning van landbouwheffingen en overige afdrachten?

Antwoord op vraag 33

De onderstaande tabel geeft een overzicht van de uitgaven in 2016, 2017 en 2018 aan EU-afdrachten. In het overzicht is de raming voor 2017 en 2018 gebaseerd op de ontwerpbegroting van Buitenlandse Zaken voor 2017 (Kamerstuk 34 550 V, nr. 1); de raming voor 2016 is gebaseerd op de 2e suppletoire begroting van Buitenlandse Zaken (Kamerstuk 34 620 V, nr. 2).

Een aantal wijzigingen in de afdrachten voor 2016, 2017 en 2018 zijn reeds bekend. Het eerste moment waarop deze kunnen worden aangepast in de Nederlandse begroting is bij Voorjaarsnota 2017. In onderstaande tabel zijn deze voor de volledigheid reeds opgenomen. De veranderingen betreffen:

• De verrekening van de korting over 2014–2016 wordt begin 2017 ontvangen, een bedrag van 2764,4 mln. onder overige ontvangsten.

• Daarnaast worden de BTW-afdrachten voor 2017 met 17,6 mln opwaarts bijgesteld door een nieuwe berekening van de Britse korting en de BNI-afdracht met 339,9 mln neerwaarts bijgesteld door vertragingen bij de cohesiefondsen. Die laatste bijstelling is een kasschuif. Op dit moment verwachten we dat de lagere afdracht in 2017 wordt gecompenseerd door een gelijkelijk hogere afdracht in een later jaar.

De EU-afdrachten in 2017 vallen lager uit, vanwege de teruggave in de Nederlandse korting. Daarnaast is de afdracht in 2017 verlaagd vanwege vertragingen bij de uitvoering van de Structuur- en Cohesiefondsen. Dit leidt tot een lagere afdracht in 2017 en wordt gecompenseerd door een gelijkelijk hogere afdracht in 2018. U bent hierover geïnformeerd bij Miljoenennota 2017 en via de Kamerbrief over de vierde aanvullende begroting van 2016 (Kamerstuk 21 501-03, nr. 99). De vierde aanvullende begroting van 2016 en het begrotingsakkoord voor 2017 zijn begin december goedgekeurd door de Raad en het Europees Parlement. De kaseffecten van de vierde aanvullende begroting vallen in 2017, omdat verwerking in 2016 door het late akkoord niet meer mogelijk was.

|

Nederlandse afdracht aan de EU (in mln euro) |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|

|

1 |

BNI-afdracht |

4494,6 |

3476,6 |

5048,7 |

|

2 |

BTW-afdracht |

781,1 |

537,9 |

537,2 |

|

3 |

Invoerrechten1 |

3023,3 |

3204,3 |

3268,4 |

|

4 |

Perceptiekostenvergoeding |

655,7 |

640,9 |

653,7 |

|

5 |

Overige ontvangsten |

0 |

2764,4 |

0 |

|

Netto EU-afdracht (1+2+3-4-5) |

7643,3 |

3813,5 |

8200,6 |

|

De productheffing op suiker is opgenomen bij de invoerrechten. 2017 is het laatste jaar dat de suikerheffing geheven wordt, daarna vervalt deze.

Vraag 34

Kan de regering een overzicht geven van de top-10 van landen waarvan de EU-afdracht in 2016 het hoogst is? Op welke plaats staat Nederland?

Antwoord op vraag 34

De omvang van de afdracht over 2016 staat nog niet vast. De afdracht van lidstaten aan de EU van 2016 wordt beschreven in het jaarlijkse financieel jaarverslag van de Europese Commissie en de jaarrekening die in het voorjaar van 2017 verschijnen. Op basis van het financieel jaarverslag van 2015 hebben de volgende landen de grootste nominale EU-afdracht. Nederland staat op de 6e plaats.

|

lidstaat |

Totale eigen middelen afdracht (excl. ratificatie eigen middelen besluit) |

|---|---|

|

Duitsland |

28.125 |

|

Verenigd Koninkrijk |

21.409 |

|

Frankrijk |

20.606 |

|

Italië |

15.920 |

|

Spanje |

10.089 |

|

Nederland |

7.947 |

|

België |

5.471 |

|

Polen |

4.236 |

|

Zweden |

4.019 |

|

Oostenrijk |

2.726 |

Vraag 35

Waarom vindt er vanaf 2017 een correctie plaats voor wat betreft het Noodhulpfonds?

Antwoord op vraag 35

Er vindt een intensivering plaats op het Noodhulpfonds, mede n.a.v. de motie Voordewind/Van Laar4. Deze wordt gedekt uit een correctie op de ODA toerekening van de kosten voor eerstejaarsopvang asiel vanwege een administratieve herrekening.

Vraag 36

Vanaf welke begrotingshoofdstukken zijn er budgetten overgeboekt naar het gemeentefonds en het provinciefonds en waarom?

Antwoord op vraag 36

Bij najaarsnota zijn er 18 verschillende budgetten overgeboekt aan het gemeentefonds. Het gaat onder meer om de implementatie van de Europese Energie-Efficiency richtlijn (5,0 mln.), huisvesting PO-VO COA (8,0 mln.) en het scholenprogramma in Groningen (17,6 mln.). Hieronder vindt u een volledige lijst met alle overhevelingen naar het gemeentefonds, met daarbij het begrotingshoofdstuk van waaruit het budget is overgeheveld. Voor een uitgebreidere toelichting verwijzen we naar de 2de suppletoire begroting van het gemeentefonds (Kamerstuk 34 620 B).

• BZK (hoofdstuk 4) voor de onderwerpen:

− Twinning arbeidsbemiddeling voor de versterking van het bestuur in Caribisch Nederland.

• WenR (hoofdstuk 18) voor de onderwerpen:

− Innovatieve aanpak energiebesparing gebouwde omgeving.

• EZ (hoofdstuk 13) voor de onderwerpen:

− Green deal – Rotterdam Climate Initiative.

− Een bijdrage ten behoeve van de uitvoeringslasten van de implementatie van de Europese Energie-Efficiency Richtlijn (EED).

− Bijdrage in het kader van de uitvoering van de Green Deal Publiek Toegankelijke Laadinfrastructuur.

− Scholenprogramma Groningen. Dit programma richt zich op het aardbevings- en toekomstbestendig maken van 101 schoolgebouwen binnen vijf jaar.

• IenM (hoofdstuk 12) voor de onderwerpen:

− HSL Zuid.

− Landschappelijke inpassing Nieuwe Hollandse Waterlinie op het bedrijvenpark «Het Klooster» in Nieuwegein.

− Een bijdrage van Programma Beter Benutten aan de gemeente Zwolle ten behoeve van de programma’s Intelligente Transportsystemen (ITS) en Tour de Force.

− A58 Aansluiting Goes.

− Een bijdrage van het Rijk aan de gemeente Waterland inzake het vervolgonderzoek «Marken boven water».

− Bodemsanering Rotterdam.

− OV SAAL MLT Weesp voor een goede inpassing van hoogfrequent spoorvervoer in Weesp.

• SZW (hoofdstuk 15) voor de onderwerpen:

− Weerbaar opvoeden.

− Pilot borging EU migratie.

− Bevorderen arbeidsparticipatie mensen met een psychische kwetsbaarheid.

• OCW (hoofdstuk 8) voor de onderwerpen:

− Huisvesting onderwijs in verband met asielinstroom.

• VenJ (hoofdstuk 6) voor de onderwerpen:

− Faciliteitenbesluit opvangcentra, een uitkering aan gemeenten die opvang bieden aan asielzoekers die nog niet in de Basisregistratie Personen hoeven te worden ingeschreven.

Bij najaarsnota zijn er 16 verschillende budgetten overgeboekt aan het provinciefonds. Het gaat onder meer om bijdragen aan de voorbereiding- en uitvoeringskosten aan het project Ooijen-Wanssum (20,6 mln.), de regeling MKB Innovatiestimulering Topsectoren (MIT) (15,0 mln.) en investeringen in het spoor (13,2 mln.). Hieronder vindt u een volledige lijst met alle overhevelingen naar het provinciefonds, met daarbij het begrotingshoofdstuk van waaruit het budget is overgeheveld. Voor een uitgebreidere toelichting verwijzen we naar de 2de suppletoire begroting van het provinciefonds (Kamerstuk 34 620 C).

• EZ (hoofdstuk 13) voor de onderwerpen:

− Agri Meets Design ten behoeve van de Dutch Design Week 2016.

− Implementatie van de Europese Energie-Efficiency Richtlijn (EED).

− Economische structuurversterking en werkgelegenheid Zeeland.

− Economische structuurversterking vierkant voor werk.

− Regeling MKB Innovatiestimulering Topsectoren.

− Amendement Weidevogels.

− Green Deals.

− Natuur.

• IenM (hoofdstuk 12) voor de onderwerpen:

− Hydrologische maatregelen.

− Gebiedsontwikkeling Ooijen-Wanssum.

− Onderzoek omwonenden DuPont.

− OV Saal MLT, dit is een bijdrage voor een goede inpassing van hoogfrequent spoorvervoer in de regio.

− Amendement drugsafval (Cegerek en Dijkstra, 2014, Kamerstuk 34 000 XII, nr. 13).

− Vleugel restbudget (Randstadspoor) ten behoeve van de spoorkruising Amersfoort.

− Bodemsanering.

− Beter benutten van intelligente transportsystemen.

Vraag 37

Welke richtlijn hanteert de regering voor het aanpassen van de begrotingskaders?

Antwoord op vraag 37

Het kabinet hanteert hiervoor de begrotingsregels zoals deze zijn vastgesteld door kabinet Rutte II. Het doel van de begrotingsregels is zowel een doelmatige allocatie van middelen, als een beheersing van de overheidsfinanciën.

Vraag 38

In het antwoord op vragen over de Voorjaarsnota 2016 stelde de Minister van Financiën het volgende: «op basis van deze ervaringsgegevens heeft het kabinet besloten om de taakstellende onderuitputting op te hogen naar totaal 2,5 mld.» (Kamerstuk 34 485, nr. 2) Wat wordt bedoeld met «taakstellende onderuitputting»? Is er in 2016 gestuurd op extra onderuitputting of op het doorschuiven van budget via kasschuiven?

Vraag 39

Kan de regering toelichten waarom er 901 miljoen euro onderuitputting is opgetreden (tabellen 2.2 en 2.3) terwijl de in=uit-taakstelling met 1,4 miljard euro wordt ingevuld (tabel 2.2)? Wat verklaart het verschil? Is de in=uit-taakstelling ook ingevuld met meevallers?

Vraag 40

Wat gebeurt er als de veronderstelde extra onderuitputting bij het Financieel Jaarverslag Rijk 2016 zich niet voordoet?

Vraag 41

Gaat de regering de Kamer nog voor het Financieel Jaarverslag Rijk informeren over de invulling van de in=uittaakstelling?

Vraag 42

Welke onderuitputting wordt nog verwacht om de in=uittaakstelling te kunnen invullen? Wordt er op onderuitputting gestuurd? Zo ja, waar is dat in de begroting opgenomen?

Vraag 43

Is er ook binnen andere begrotingen dan Volksgezondheid, Welzijn en Sport waar onderuitputting optreedt (bijvoorbeeld het Infrastructuurfonds en het Deltafonds) gestuurd op onderuitputting ten behoeve van het algemene beeld?

Vraag 45

De Najaarsnota vermeldt dat er een bedrag van 1 miljard euro nog ingevuld wordt bij het Financieel Jaarverslag. Kan de regering uitsplitsen en onderbouwen hoe dit precies gerealiseerd kan gaan worden?

Vraag 49

Kan de regering een overzicht geven van de afgelopen vijf jaar, waarin duidelijk wordt hoe hoog de in=uit-taakstelling bij de Voorjaarsnota was, welk deel daarvan ingevuld werd bij de Najaarsnota en wat uiteindelijk de feitelijke totale onderuitputting was op de rijksbegroting van dat jaar?

Vraag 51

Waar gaat de onderuitputting van 1 miljoen euro in de rest van 2016 nog vandaan komen? Wat gebeurt er als deze onderuitputting zich niet voor doet? Geeft de regering dan meer uit dan is geautoriseerd in de begroting zoals vastgesteld door het parlement?

Antwoord op vraag 38, 39, 40, 41, 42, 43, 45, 49 en 51

Een begroting vormt het maximum aan uitgaven dat door de Kamers is geautoriseerd op een bepaald beleidsterrein. Het kan om verschillende redenen voorkomen dat aan het einde van het jaar middelen overblijven (onderuitputting). Om te voorkomen dat deze middelen aan het einde van het jaar ondoelmatig worden besteed, bestaat de systematiek van de eindejaarsmarge. Via de eindejaarsmarge kan (een deel van) het budget dat overblijft op een begroting aan het einde van het jaar worden meegenomen naar het volgende jaar. Deze eindejaarsmarge wordt dan in de Voorjaarsnota van dat volgende jaar aan de betreffende begroting toegevoegd. Om te voorkomen dat deze systematiek het uitgavenkader belast, wordt bij Voorjaarsnota tegelijk met de toevoeging van de eindejaarsmarges aan de verschillende begrotingen, als technische tegenhanger de in=uittaakstelling ingeboekt op de aanvullende post. Op basis van verwachte onderuitputting voor 2016 die hoger is dan de maximale eindejaarsmarges (1% van het gecorrigeerde begrotingstotaal) is de in=uit taakstelling bij Voorjaarsnota opgehoogd.

De in=uittaakstelling wordt in de loop van het jaar ingevuld met onderuitputting op de begrotingen in het lopende jaar. Inherent aan deze systematiek is dat er niet wordt gestuurd op onderuitputting om de in=uittaakstelling in te vullen. Als aan het eind van het jaar een deel van de in=uittaakstelling resteert, leidt dit tot een kaderoverschrijding met het niet-ingevulde bedrag. De afgelopen jaren is de in=uit taakstelling echter altijd ingevuld. In het Financieel Jaarverslag Rijk zal de Kamer geïnformeerd worden over de invulling van de in=uittaakstelling.

De in=uittaakstelling bedroeg in 2016 ca. 2,5 mld. Hiervan is bij Miljoenennota ca. 0,2 mld. en bij Najaarsnota ca. 1,4 mld. ingevuld. Bij Najaarsnota was de departementale onderuitputting ca. 0,9 mld. en onder het Budgettair Kader Zorg ca. 0,4 mld. Daarnaast was er 0,1 mld. onderuitputting op enkele generale dossiers. Om het resterende deel van de in=uittaakstelling in te vullen, dient nog ca. 0,9 mld. onderuitputting gerealiseerd te worden bij Financieel Jaarverslag Rijk.

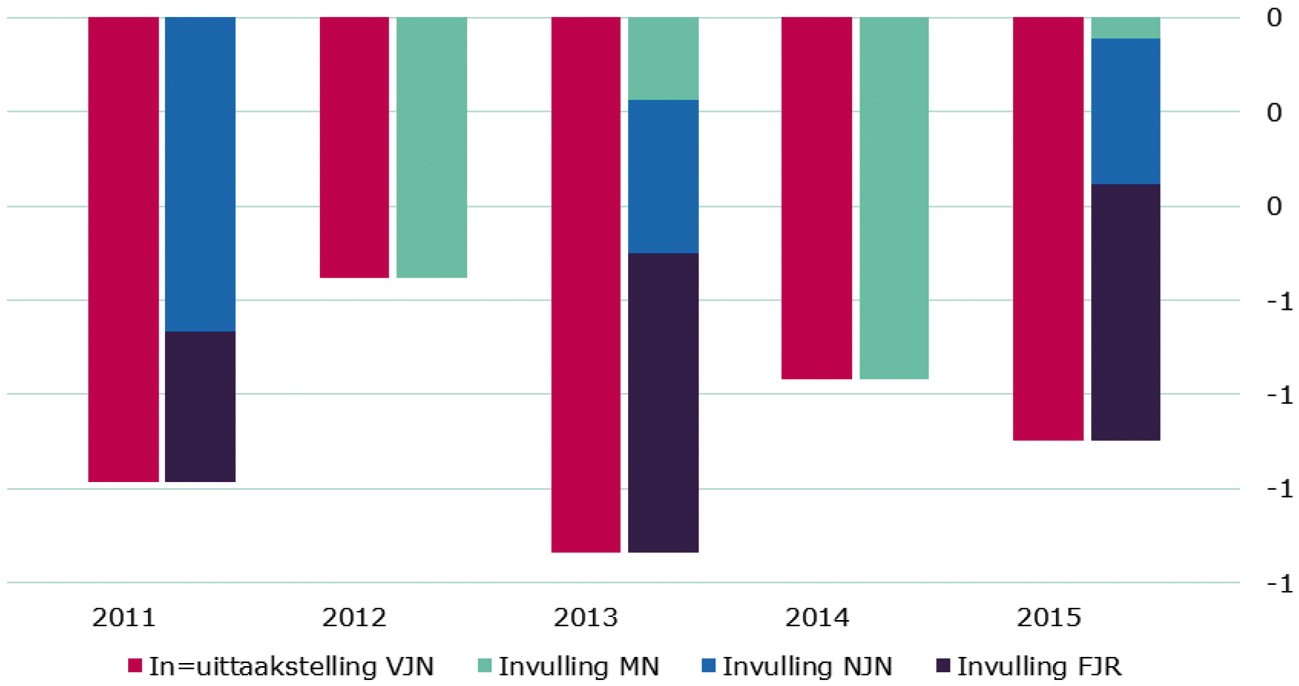

Onderstaand overzicht geeft voor de afgelopen vijf jaar en in miljarden euro de bij Voorjaarsnota ingeboekte in=uittaakstelling weer, met daarnaast de momenten waarop deze is ingevuld. Zoals is te zien is de in=uittaakstelling in elk jaar volledig ingevuld.

Figuur: in=uittaakstelling en invulling gedurende het jaar (miljard euro)

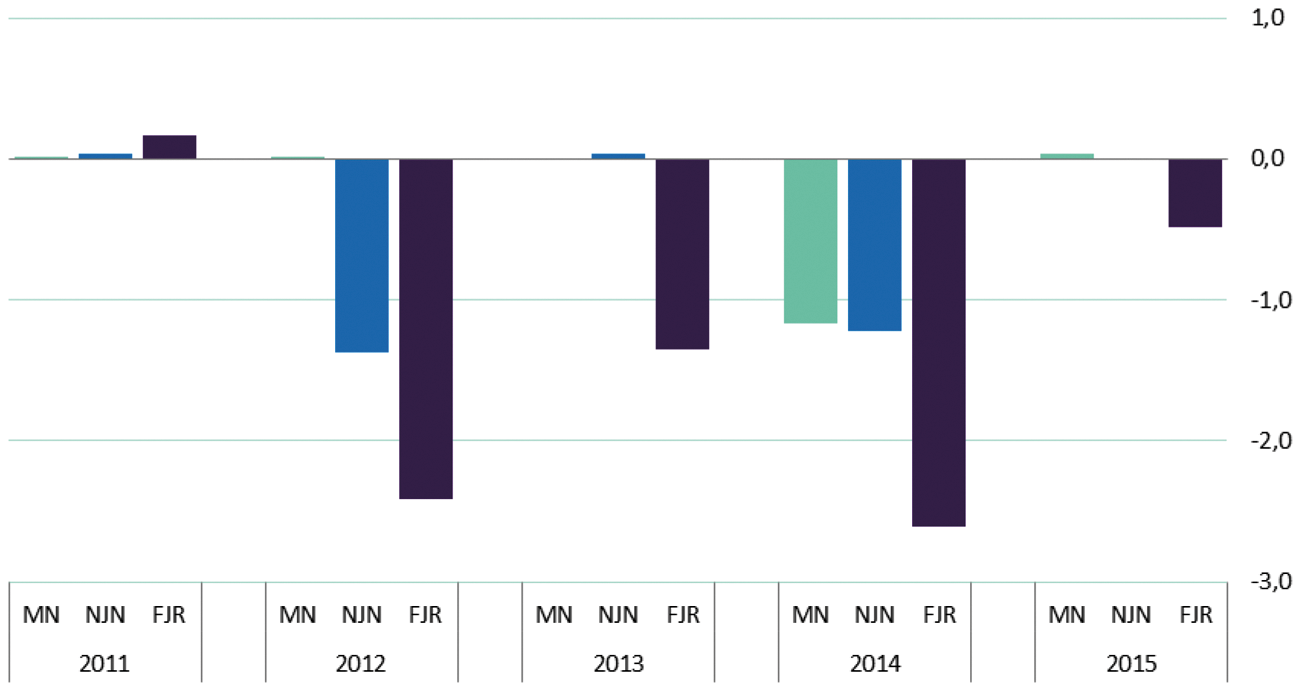

Om een indruk te krijgen van hoeveel de gerealiseerde uitgaven bij het Financieel Jaarverslag Rijk (FJR) afwijken van wat er eerder was geraamd geeft onderstaand figuur de kadertoets van het uitgavenkader weer op de verschillende momenten in het jaar. De bedragen zijn in miljarden euro, en een minbedrag betekent een onderschrijding van het uitgavenkader. Duidelijk te zien is dat er bij FJR, en soms ook al bij de Najaarsnota (NJN), sprake is van lager dan eerder geraamde uitgaven. Het gaat dan dus om lagere uitgaven nadat eerst al de in=uittaakstelling is ingevuld. In de jaren waarin de in=uittaakstelling al bij de Miljoenennota was ingevuld (2012 en 2014) verbetert de kadertoetsing al vanaf de Najaarsnota. In 2013 en 2015 kon de in=uittaakstelling pas bij het FJR volledig worden ingevuld, maar waren de realisaties toch voldoende lager dat daarnaast ook nog een onderschrijding van het uitgavenkader optrad.

Figuur: kadetoetsing totaalkader gedurende het jaar (miljard euro, -/- is onderschrijding)

Vraag 44

Waarom is bij de begroting van Volksgezondheid, Welzijn en Sport een taakstellende onderuitputting ingeboekt en zichtbaar in de verticale toelichting en bij andere begrotingen niet? Waar is de 55 miljoen euro onderuitputting in 2016 op deze begroting gevonden?

Antwoord op vraag 44

Tijdens de begrotingsvoorbereiding wordt ieder jaar gekeken naar onderuitputting op begrotingen. Indien er sprake is van meerjarige onderuitputting, worden budgetten aangepast. Deze aanpassing gebeurt zo specifiek mogelijk, waardoor het inboeken van taakstellende onderuitputting kan worden voorkomen.

Bij VWS worden door onvoorziene omstandigheden, nieuwe ontwikkelingen en vertragingen jaarlijks de geraamde uitgaven niet (volledig) gerealiseerd. Het is echter op voorhand niet mogelijk om aan te geven op welke artikelen sprake zal zijn van lagere uitgaven dan waarmee bij de opstelling van de begroting rekening is gehouden. Hierdoor is een taakstellende onderuitputting ingeboekt. De taakstellende onderuitputting wordt bij 2de suppletoire begrotingswet concreet ingevuld met onderuitputting (dit wordt tevens zichtbaar in de verticale toelichting).

Bij de 2de suppletoire begrotingswet 2016 heeft VWS onderuitputting gemeld op onder andere de subsidie transitie jeugd (35 mln.), de compensatieregeling pgb (20 mln.), de opleiding tot verpleegkundig specialist (17,5 mln.), subsidies op artikel 3 (8,6 mln.) en een aantal kleinere posten (zie hiervoor de 2de suppletoire begrotingswet).

Vraag 45

De Najaarsnota vermeldt dat er een bedrag van 1 miljard euro nog ingevuld wordt bij het Financieel Jaarverslag. Kan de regering uitsplitsen en onderbouwen hoe dit precies gerealiseerd kan gaan worden?

Antwoord op vraag 45

Zie vraag 38

Vraag 46

Kan uitgelegd worden hoe de «marginale tegenvaller» op de WW is opgebouwd, nu de werkloosheid afneemt?

Vraag 47

Wat verklaart dat de tegenvaller bij deze Najaarsnota op overige lasten WW met name bij faillissementsuitkeringen valt, ook terwijl het economisch beter gaat?

Antwoord op vraag 46 en 47

De marginale tegenvaller op de WW betreft het saldo van een tegenvaller op de overige lasten WW (met name bij faillissementsuitkeringen) en een conjuncturele meevaller op de uitkeringslasten ontslagwerkloosheid. De dalende werkloosheid vertaalt zich in een meevaller van 34 mln. op de reguliere WW-uitgaven. Op basis van realisaties laten de uitgaven aan faillissementsuitkeringen een tegenvaller zien van 15 mln. De effecten van enkele grote faillissementen eerder dit jaar pakken hoger uit dan eerder werd verwacht. Op basis van realisaties laten de ontvangsten van verhaal op faillissementsuitkeringen een tegenvaller zien van 30 mln. UWV verhaalt uitbetaalde faillissementsuitkeringen zoveel als mogelijk op de werkgever. Dit duurt gemiddeld circa 2 jaar. De doorwerking van de sinds 2014 dalende faillissementsuitkeringen op de ontvangsten vanuit verhaal blijkt groter dan eerder verwacht.

Vraag 48

Wat verklaart de lagere instroom en de hogere uitstroom in de WAO?

Antwoord op vraag 48

De verwachte uitstroom uit de WAO is met 600 personen naar boven bijgesteld in 2016. Dit wordt veroorzaakt doordat meer uitkeringen zijn beëindigd vanwege herstel en overlijden. De verwachte instroom in de WAO is met 100 personen naar beneden bijgesteld in 2016. Dit betreft enkel herlevingen van oude rechten aangezien geen nieuwe instroom in de WAO mogelijk is. Mede door de beperkte omvang van deze bijstelling is geen directe oorzaak hiervoor aan te wijzen.

Vraag 49

Kan de regering een overzicht geven van de afgelopen vijf jaar, waarin duidelijk wordt hoe hoog de in=uit-taakstelling bij de Voorjaarsnota was, welk deel daarvan ingevuld werd bij de Najaarsnota en wat uiteindelijk de feitelijke totale onderuitputting was op de rijksbegroting van dat jaar?

Antwoord op vraag 49

Zie vraag 38.

Vraag 50

Waarom is er ondanks bezuinigingen op het Infrastructuurfonds toch een half miljard euro onderuitputting? Welke maatregelen worden er genomen om onderuitputting van deze orde van grootte in 2017 te voorkomen?

Antwoord op vraag 50

De onderuitputting op het Infrastructuurfonds is hoofdzakelijk het gevolg van autonome vertragingen bij infrastructurele projecten, waardoor de middelen niet in 2016 maar in latere jaren tot besteding komen. Voor een uitgebreidere verklaring verwijs ik u naar de artikelgewijze toelichting van de 2e suppletoire begroting 2016 van het Infrastructuurfonds waarin onder het kopje «Saldo 2016» per modaliteit de afzonderlijke verklaringen zijn opgenomen. In bijlage B bij het wetsvoorstel is dit verder doorvertaald en toegelicht voor de afzonderlijke projecten.

In de begroting 2017 van het Infrastructuurfonds is te zien dat er voor het jaar 2017 sprake is van overprogrammering. Er wordt hiermee gestuurd op volledige uitputting in het jaar 2017. Ook na toevoeging van het voordelig saldo 2016 is er nog sprake van overprogrammering in 2017.

Vraag 51

Waar gaat de onderuitputting van 1 miljoen euro in de rest van 2016 nog vandaan komen? Wat gebeurt er als deze onderuitputting zich niet voor doet? Geeft de regering dan meer uit dan is geautoriseerd in de begroting zoals vastgesteld door het parlement?

Antwoord op vraag 51

Zie vraag 38.

Vraag 52

Worden er in 2017 nog meer meevallers verwacht aan de inkomstenkant? Zo ja, kan de regering met ramingen aangeven waar de meevallers zich zullen gaan voordoen?

Vraag 53

In de nota staat vermeld dat de belastingmeevallers (vennootschapsbelasting en inkomstenbelasting) deels het naar voren brengen van inkomsten betreffen. Kan de regering voorzien in een uitsplitsing van welke meevallers en tegenvallers incidenteel en welke structureel zijn, en wat het effect van het naar voren brengen van sommige inkomsten is op toekomstige begrotingen.

Vraag 55

Welk deel van de inkomstenmeevaller is incidenteel door het actiever opleggen van voorlopige aanslagen? Wat is het effect hiervan op de ontvangsten in 2017 en verder? Zit dit effect al in de geraamde ontvangsten in de Miljoenennota?

Vraag 56

In hoeverre leiden de hogere belastingontvangsten in 2016 tot lagere belastingontvangsten in latere jaren?

Vraag 57

Welk deel van de hogere ontvangsten bestaat uit belastingontvangsten die anders in latere jaren zouden zijn ontvangen?

Vraag 58

Leiden de aanpassingen van de totale belasting- en premieontvangsten in 2016 tot een verdere bijstelling in de komende jaren? Of betreft het enkel het naar voren halen van deze belastingen door ondernemers?

Vraag 66

In hoeverre en hoe worden de ramingen voor 2017 aangepast als het gaat om de vennootschapsbelasting, gelet op de hogere realisatie in 2016?

Vraag 67

In welke mate wordt de meevaller op de vennootschapsbelasting veroorzaakt door conjuncturele effecten en in welke mate door naar voren gehaalde belastinginkomsten?

Vraag 68

Welk deel van de meevaller op de vennootschapsbelasting is structureel van aard?

Vraag 69

Welk deel van de meevaller op de loon- en inkomensheffing is structureel van aard en heeft niets te maken met het naar voren halen van toekomstige belastingaanslagen door een actueler aanslagniveau?

Antwoord op vraag 52, 53, 55, 56, 57, 58, 66, 67, 68 en 69

Zoals in de Najaarsnota 2016 staat vermeld zal een deel van de meevaller over 2016 naar verwachting structureel zijn en echte meevallers betreffen. Dus hogere ontvangsten omdat er meer wordt geconsumeerd en winsten van bedrijven hoger zijn dan verwacht. Bij de vennootschapsbelasting (vpb) speelt een grote rol dat bedrijven steeds minder verliezen uit het verleden hebben die kunnen worden verrekend met winsten in andere jaren. Voor een ander deel echter betreft de meevaller bij met name de vpb een incidenteel effect. Er is sprake van het deels naar voren halen van toekomstige belastingontvangsten. Dit komt doordat bedrijven veel meer dan in voorgaande jaren zelf sneller vragen om aangepaste voorlopige aanslagen over de winst in het voorgaande jaar. Daarnaast legt de Belastingdienst sneller voorlopige aanslagen over de winst van het lopende jaar op.

De Najaarsnota 2016 betreft een update van de raming stand Miljoenennota 2017 van de inkomsten en uitgaven voor 2016 en is vrijwel geheel gebaseerd op de gerealiseerde belastingontvangsten tot en met oktober 2016. Bij Najaarsnota is geen nieuw economisch beeld voor 2017 beschikbaar. Kwantificering van welk deel van de meevaller structureel zal zijn en welk deel incidenteel zou puur op basis van het MEV-beeld zijn en geeft daardoor een partieel en onvolledig beeld. Het kabinet doet daarom bij Najaarsnota geen uitspraken wat de mutaties voor 2016 betekenen voor 2017. Bij Voorjaarsnota 2017 volgt een update van het kabinet van de raming voor 2017 op basis van het dan actuele CEP beeld voor 2017.

Vraag 54

Is het mogelijk dat ondernemingen te veel belasting overmaken en op die manier geld stallen in de schatkist om zo negatieve depositorentes te ontlopen? Kunnen de hoge ontvangsten in 2016 op deze manier leiden tot hoge terugbetalingen in latere jaren?

Antwoord op vraag 54

Ondernemingen betalen belasting op aanslagen die van de Belastingdienst zijn ontvangen. Deze aanslagen worden dan wel automatisch door de Belastingdienst opgelegd dan wel volgen na het indienen van de aangifte door ondernemingen. Voorlopige aanslagen die automatisch zijn opgelegd door de Belastingdienst zijn gebaseerd op aanslagen en aangiften over voorgaande jaren en kunnen dus hoger of lager liggen dan het meest actuele inzicht over de fiscale winst door de onderneming zelf. Te lage initiële aanslagen leiden tot hogere aangepaste aanslagen en bijbetalingen aan de fiscus op een later moment. Over de bijbetalingen dient een belastingrente te worden betaald van 8%. We zien dat bedrijven veel meer dan in voorgaande jaren vragen om een aangepaste voorlopige aanslag om betaling van belastingrente te voorkomen.

Vraag 55

Welk deel van de inkomstenmeevaller is incidenteel door het actiever opleggen van voorlopige aanslagen? Wat is het effect hiervan op de ontvangsten in 2017 en verder? Zit dit effect al in de geraamde ontvangsten in de Miljoenennota?

Antwoord op vraag 55

Zie vraag 52.

Vraag 56

In hoeverre leiden de hogere belastingontvangsten in 2016 tot lagere belastingontvangsten in latere jaren?

Antwoord op vraag 56

Zie vraag 52.

Vraag 57

Welk deel van de hogere ontvangsten bestaat uit belastingontvangsten die anders in latere jaren zouden zijn ontvangen?

Antwoord op vraag 57

Zie vraag 52.

Vraag 58

Leiden de aanpassingen van de totale belasting- en premieontvangsten in 2016 tot een verdere bijstelling in de komende jaren? Of betreft het enkel het naar voren halen van deze belastingen door ondernemers?

Antwoord op vraag 58

Zie vraag 52.

Vraag 59

Kunnen de meevallers in het budgettair kader zorg bij de Najaarsnota en Voorjaarsnota van de laatste vijf jaar gegeven worden door de regering?

Antwoord op vraag 59

Bij Voorjaarsnota en bij Najaarsnota wordt u geïnformeerd over de ontwikkeling van de zorguitgaven.

Bij Voorjaarsnota wordt de actualisatie gebaseerd op de voorlopige realisatiecijfers van het voorgaande jaar. De doorwerking van die cijfers worden bij Voorjaarsnota waar mogelijk structureel verwerkt.

Bij Najaarsnota wordt u geïnformeerd over de actualisering op basis van de voorlopige realisatiecijfers (eerste 3 kwartalen) van het lopende jaar. Deze cijfers kunnen nog wijzigen op basis van de cijfers over het gehele jaar. Bij het jaarverslag wordt u daarom geïnformeerd over de realisatie op basis van de voorlopige realisatiecijfers over alle vier de kwartalen van het verantwoordingsjaar.

In de onderstaande tabel worden de mee- en tegenvallers op basis van de voorlopige realisatiecijfers van de Nederlandse Zorgautoriteit en het Zorginstituut van de afgelopen vijf jaar gepresenteerd.

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|

|

Voorjaarsnota |

|||||

|

Zvw |

354,5 |

– 450,3 |

– 882,1 |

– 365,5 |

– 43,6 |

|

Wlz/AWBZ |

300,5 |

285,5 |

100,6 |

145,6 |

22,4 |

|

Najaarsnota |

|||||

|

Zvw |

0 |

0 |

– 150 |

– 335 |

– 400 |

De nadere duiding van de cijfers met betrekking tot de voorjaarsnota kunt u terugvinden in de 1e suppletoire begrotingen van VWS. Voor 2012 zie tabel 1, voor de jaren 2013 en 2014 zie tabellen 4a en 5a en voor de jaren 2015 en 2016 zie tabellen 3a en 4.

Vraag 60

Wat heeft de tegenvaller veroorzaakt op de Wet op het Kindgebonden Budget en de Aanvullende Inkomensvoorziening Ouderen?

Antwoord op vraag 60

De tegenvaller op de Wet op het Kindgebonden Budget zit aan de ontvangstenkant. Over de oude toeslagjaren 2013 en 2014 wordt minder gevorderd dan eerder geraamd. Tevens komt een deel van de ontvangsten over toeslagjaar 2015 later binnen dan normaal, waardoor de ontvangsten over de jaargrens schuiven. Op basis van nieuwe uitvoeringsinformatie van de Sociale Verzekeringsbank is de gemiddelde uitkeringshoogte van de Aanvullende Inkomensvoorziening Ouderen naar boven bijgesteld.

Vraag 61

Hoe hoog is de belastingrente voor ondernemingen?

Antwoord op vraag 61

De rentepercentages inzake de belastingrente worden ingevolge artikel 30hb van de Algemene wet inzake rijksbelastingen bepaald. Voor ondernemers, welke ondernemer zijn in de inkomstenbelasting geldt een minimumrentepercentage van 4% en voor vennootschapsbelastingplichtige ondernemers geldt een rentepercentage van minimaal 8%. Genoemde percentages zijn ook de huidig geldende rentepercentages.

Vraag 62

Kunt u een nadere verklaring geven voor de meevaller van 1 miljard euro bij de omzetbelasting?

Vraag 63

Kunt u een nadere verklaring geven voor de meevaller van 1,2 miljard euro bij de loon- en inkomensheffing?

Vraag 64

Kunt u een nadere verklaring geven voor de meevaller van 2 miljard euro bij de vennootschapsbelasting?

Vraag 65

Kunt u een nadere verklaring geven voor de meevaller van 0,1 miljard euro bij de schenk- en erfbelasting?

Antwoord op vraag 62, 63, 64 en 65

De meevallers bij de omzetbelasting, vennootschapsbelasting, loon- en inkomensheffing en de schenk- en erfbelasting ten opzichte van de stand Miljoenennota 2017 zijn gebaseerd op de gerealiseerde belastingontvangsten tot en met oktober 2016. Bij Najaarsnota is geen nieuw economisch beeld voor 2016 beschikbaar. Zoals in de Najaarsnota 2016 staat vermeld zal een deel van de meevaller over 2016 naar verwachting structureel zijn en echte meevallers betreffen. Dus hogere ontvangsten omdat er meer wordt geconsumeerd en winsten van bedrijven hoger zijn dan verwacht. Bij de vennootschapsbelasting (vpb) speelt een grote rol dat bedrijven steeds minder verliezen uit het verleden hebben die kunnen worden verrekend met winsten in andere jaren. Voor een ander deel echter betreft de meevaller bij met name de vpb een incidenteel effect. Er is sprake van het deels naar voren halen van toekomstige belastingontvangsten. Dit komt doordat bedrijven veel meer dan in voorgaande jaren zelf sneller vragen om aangepaste voorlopige aanslagen over de winst in het voorgaande jaar. Daarnaast legt de Belastingdienst sneller voorlopige aanslagen over de winst van het lopende jaar op. Bij Financieel Jaarverslag 2016 worden de uiteindelijk gerealiseerde jaarontvangsten over 2016 nader toegelicht op basis van de relevante macro-economische grootheden uit het CEP2017 dat ook een actualisering van het economisch beeld voor 2016 bevat.

Vraag 66

In hoeverre en hoe worden de ramingen voor 2017 aangepast als het gaat om de vennootschapsbelasting, gelet op de hogere realisatie in 2016?

Antwoord op vraag 66

Zie vraag 52.

Vraag 67

In welke mate wordt de meevaller op de vennootschapsbelasting veroorzaakt door conjuncturele effecten en in welke mate door naar voren gehaalde belastinginkomsten?

Antwoord op vraag 67

Zie vraag 52.

Vraag 68

Welk deel van de meevaller op de vennootschapsbelasting is structureel van aard?

Antwoord op vraag 68

Zie vraag 52.

Vraag 69

Welk deel van de meevaller op de loon- en inkomensheffing is structureel van aard en heeft niets te maken met het naar voren halen van toekomstige belastingaanslagen door een actueler aanslagniveau?

Antwoord op vraag 69

Zie vraag 52.

Vraag 70

Kan aangegeven worden bij welke uitgavencategorieën dergelijke «kas-transverschillen» nog meer significant zijn?

Antwoord op vraag 70

In de Rijksbegroting worden uitgaven en niet-belastingontvangsten geraamd en verantwoord op basis van het kas-verplichtingenstelsel. De enige uitzondering hierop is de begroting van Nationale Schuld, die op transactiebasis is. Ook het EMU-saldo is een begrip op transactiebasis. Om vanuit de geraamde uitgaven op de begroting te komen tot het geraamde EMU-saldo wordt daarom voor een aantal grote posten gedurende het jaar al rekening gehouden met het geraamde kas-transverschil. Naast de EU-afdrachten geldt dat voor bijvoorbeeld de gasbaten, de uitgaven aan de OV-jaarkaart voor studenten, de mutaties van de verschillende begrotingreserves en de Nederlandse bijdrage aan de Wereldbank. Daarnaast zijn er kleinere posten waar het effect op het EMU-saldo over meerdere jaren wordt uitgespreid. Zo heeft de ontvangst in 2016 voor UMTS-vergunningen niet in dit jaar een positief effect op het EMU-saldo, maar gedurende de looptijd van de vergunningen (2017–2020).

Vraag 71

In de EMU-schuld mutaties staat zowel de mutatie van het EMU-saldo (–0,7%) als de mutaties door kas-transverschillen (0,4%). Maar zitten de kas-transverschillen niet ook al verwerkt in het EMU-saldo (zie tabel 4.1) waardoor er een dubbeltelling ontstaat?

Antwoord op vraag 71

Voor de bepaling van het geraamde EMU-saldo wordt aan de uitgaven en de ontvangsten op de Rijksbegroting inderdaad een aantal kas-transverschillen toegevoegd. Dit is nodig omdat de uitgaven en ontvangsten op kasbasis worden geraamd, terwijl het EMU-saldo een begrip op transactiebasis is (zie ook het antwoord op vraag 70). De verandering van de EMU-schuld is echter op kasbasis: een kastekort moet worden geleend en verhoogt de schuld, een kasoverschot verlaagt de schuld. In de tabel met de veranderingen in de EMU-schuld zou dus kunnen worden volstaan met alleen mutaties op kasbasis. Om de tabel begrijpelijk te houden, en de aansluiting met de ontwikkeling van het saldo te kunnen maken is hier niet voor gekozen. In plaats daarvan wordt de verandering in de EMU-schuld toegelicht door eerst de verandering in het EMU-saldo te nemen. Intuïtief betekent een verbetering van het tekort immers ook een lagere schuld en vice-versa. Om van de verandering van het EMU-saldo (op transactiebasis) naar de verandering in de schuld (op kasbasis) te komen moeten daar dus de kas-transverschillen weer vanaf worden getrokken. Als voorbeeld: het kas-transverschil bij de EU-afdrachten verbetert het tekort in de EMU-saldo tabel. Op kasbasis is er in 2016 echter nog geen effect, dus in de EMU-schuld tabel wordt dit kas-transverschil weer van de mutatie van het EMU-saldo afgehaald. Hoewel in beide tabellen dus kas-transverschillen voorkomen is er geen sprake van een dubbeltelling.

Vraag 72