Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34336 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Wet werk en inkomen naar arbeidsvermogen (Wet WIA) kent met betrekking tot de financiering van de regeling Werkhervatting gedeeltelijk arbeidsgeschikten (WGA) een hybride stelsel. Dit betekent dat de WGA werkgevers de keuze biedt om zich via het Uitvoeringsinstituut werknemersverzekeringen (UWV) publiek te verzekeren of om eigenrisicodrager te worden. Eigenrisicodragers hebben daarbij de mogelijkheid om zich via een private verzekeraar voor hun WGA-risico te verzekeren. De meeste werkgevers die eigenrisicodrager worden kiezen daarbij ook voor een private verzekering. Als werkgevers geen actie ondernemen, zijn zij automatisch via UWV verzekerd.

Bij de vormgeving van het hybride stelsel was het de verwachting dat de werkgever en zijn verzekeraar geprikkeld zouden worden tot optimale inzet op preventie en re-integratie. Het hybride stelsel zou eraan moeten bijdragen dat verschillende partijen, UWV en private verzekeraars, elkaar scherp houden en zo bijdragen aan zo effectief mogelijke re-integratie en activering. Op dit moment lijken werkgevers zich echter bij de keuze van een WGA-verzekering steeds meer te richten op het voordeel dat op kortere termijn bij UWV behaald kan worden. De effectiviteit van re-integratieactiviteiten en activering van de publieke verzekeraar en private verzekeraars wegen zij niet of bijna niet mee bij hun keuze. De door dit wetsvoorstel geregelde aanpassing van de wijze waarop de WGA-lasten bij UWV gefinancierd worden zorgt voor een verbetering in de verhouding tussen publieke uitvoerder en private verzekeraars en draagt daardoor bij aan een meer evenwichtig hybride stelsel. Hierdoor zal de focus meer op re-integratie van zieke en gedeeltelijk arbeidsgeschikte werknemers gericht worden.

Concreet betreft dit wetsvoorstel aanpassing van de financieringswijze van de zogenaamde publieke staartlasten van middelgrote en grote werkgevers die na een periode van publieke verzekering voor het WGA-risico kiezen voor eigenrisicodragerschap. Deze «publieke staartlasten» zijn de nog doorlopende WGA-lasten van werknemers die een WGA-uitkering ontvangen of die ziek zijn en op termijn een WGA-uitkering zullen ontvangen, nadat een werkgever van de publieke verzekering bij UWV is overgestapt naar eigenrisicodragerschap. In de Wet WIA wordt de afbakening van het eigenrisico van werkgevers die vanuit de publieke verzekering bij UWV eigenrisicodrager zijn geworden aangepast zodat publieke staartlasten hier niet meer onder vallen. In de Wet financiering sociale verzekeringen (Wfsv) wordt geregeld dat een reserve (in het vervolg «staartlastenvermogen») in de Werkhervattingskas wordt aangewezen voor de financiering van deze publieke staartlasten.

In samenhang met dit wetsvoorstel zal tevens het Besluit Wfsv worden gewijzigd waarmee de premieberekening voor publiek verzekerde middelgrote en grote werkgevers wordt aangepast. De premie zal gebaseerd gaan worden op de volledige historische WGA-lasten (ontstaan tijdens de periode van eigenrisicodragerschap en van publieke verzekering).

Het oude stelsel van premieheffing en financiering van publieke staartlasten blijft gelden voor de werkgevers die op 1 juli 2015 of eerder bij UWV verzekerd zijn, of die op 1 juli 2015 of eerder eigenrisicodrager geworden zijn. Hier is sprake van eerbiedigende werking.

De beoogde inwerkingtredingsdatum van dit wetsvoorstel is 1 januari 2017. Om anticiperend en sterk marktverstorend gedrag te voorkomen zal de nieuwe wijze van premiestelling en het achterlaten van publieke staartlasten ook per 1 januari 2017 gaan gelden voor alle werkgevers die na 1 juli 2015 terugkeren naar de publieke verzekering, respectievelijk eigenrisicodrager worden.1 Als er voor de periode tussen aankondiging en inwerkingtreding van deze maatregel niets zou worden geregeld zou dat strategisch gedrag in de hand werken. Werkgevers zouden dan nog snel vóór de inwerkingtreding kunnen overstappen om zo goedkoop mogelijk uit te zijn.

De opbouw van deze toelichting is als volgt. In paragraaf 2 wordt het historische perspectief van de Wet WIA en de WGA beschreven. De paragrafen 3 en 4 gaan verder in op het hybride stelsel en de ontwikkeling van de hybride markt. Vervolgens wordt in paragraaf 5 beschreven hoe het evenwicht in de hybride markt verstoord is geraakt. In paragraaf 6 wordt de gekozen oplossing beschreven, paragraaf 7 geeft inzicht in de inwerkingtredingsdatum en het overgangsrecht en in paragraaf 8 wordt aandacht besteed aan afgevallen alternatieven. In het wetsvoorstel is ook een technische wijziging opgenomen, deze wordt in paragraaf 9 nader toegelicht. In paragraaf 10 en 11 wordt stil gestaan bij de effecten, administratieve lasten en de financiële gevolgen. Paragraaf 12 gaat in op de ontvangen commentaren.

Vanaf de jaren zeventig in de vorige eeuw nam het aantal uitkeringen voor arbeidsongeschiktheid gestaag toe. In 1985 was het aantal gegroeid naar 764.000. Begin jaren negentig dreigde het aantal van één miljoen arbeidsongeschikten. Om dit te voorkomen zijn er vanaf het midden van de jaren negentig opeenvolgende beleidsmaatregelen doorgevoerd. Deze maatregelen versterkten de prikkels voor zowel werkgevers als werknemers om langdurig ziekteverzuim en arbeidsongeschiktheid te voorkomen. Zo is in 1994 een loondoorbetalingsplicht voor werkgevers bij ziekte van de werknemer ingevoerd. De duur van de loondoorbetalingsperiode bedroeg aanvankelijk twee tot zes weken en werd in 1996 verlengd naar één jaar. Sinds 2004 bedraagt de loondoorbetalingsperiode twee jaar. Door inwerkingtreding van de Wet premiedifferentiatie en marktwerking bij arbeidsongeschiktheidsverzekeringen (1998) en de Wet WIA (29 december 2005) werd premiedifferentiatie ingevoerd en kregen werkgevers de mogelijkheid om eigenrisicodrager te worden. De premie voor de werkgever werd afhankelijk van de WAO/WGA-instroom van zijn (ex-)werknemers. Deze maatregelen zijn er op gericht de werkgever financieel te prikkelen om meer aan preventie, ziekteverzuim en re-integratie te doen. Door de invoering van de Wet verbetering poortwachter (Wvp) in 2002, zijn de re-integratieverplichtingen versterkt. De Wet beperking ziekteverzuim en arbeidsongeschiktheid vangnetters (Wet BEZAVA) uit 2014 beoogt het langdurig ziekteverzuim en de WIA-instroom van zieke uitzendkrachten, zieke werklozen en zieke werknemers met een tijdelijk dienstverband (vangnetters) terug te dringen.

Onderdeel van de Wet WIA is de prikkelwerking in de financieringssystematiek van de WGA. Uitgangspunt bij de WGA is dat er zowel voor werkgevers als voor werknemers prikkels moeten bestaan. Deze prikkels richten zich op het beperken van de instroom in de WGA en het bevorderen van de uitstroom uit de WGA.

Onderdeel van de werkgeversprikkels zijn de premiedifferentiatie en de mogelijkheid van eigenrisicodragen door werkgevers. Op dit moment bestaat de mogelijkheid tot eigenrisicodragen alleen voor het WGA-risico van (ex-)werknemers met een vast dienstverband. In de Wet BEZAVA is geregeld dat werkgevers vanaf 1 januari 2017 eigenrisicodrager kunnen worden voor het totale WGA-risico, dus voor het risico van zowel vaste als flexibele krachten.2 Gekoppeld aan het financiële risico is een werkgever die eigenrisicodrager is, gedurende de eerste tien jaar van de WGA ook verantwoordelijk voor de re-integratie van «zijn» WGA-ers. Werkgevers die eigenrisicodrager zijn zullen zich veelal bij een private verzekeraar verzekeren. Voor de financiering van de WGA geldt dus een hybride stelsel: de werkgever heeft de keuze tussen een publieke verzekering bij UWV en eigenrisicodragerschap met de mogelijkheid zich privaat te verzekeren.

Naast prikkels voor werkgevers kent het stelsel ook prikkels voor werknemers. Zo kan een werkgever bij ziekte twee wachtdagen hanteren. Verder zijn de re-integratieverplichtingen voor de werknemer versterkt met de Wet verbetering poortwachter. Wanneer de werknemer onvoldoende meewerkt aan zijn re-integratie kan de werkgever de loondoorbetaling stopzetten of kan dit effect hebben op de WGA-uitkering van de werknemer. Ook is de drempel om toegang te krijgen tot de Wet WIA verhoogd naar 35 procent arbeidsongeschiktheid en is het ziektebegrip in de Ziektewet aangescherpt.

Het beleid is er dus op gericht om werkgevers en werknemers te prikkelen het ziekteverzuim te beperken en te stimuleren om re-integratie in te zetten zodat werknemers zoveel als mogelijk actief zijn in het arbeidsproces. De afgelopen periode is de instroom in arbeidsongeschiktheidsregelingen succesvol beperkt en bedraagt de jaarlijkse instroom in de Wet WIA nu minder dan 40.000 personen tegenover circa 100.000 personen die de WAO instroomden aan het begin van deze eeuw.

Zoals hierboven beschreven kunnen werkgevers voor de financiering van de WGA-lasten kiezen voor een publieke WGA-verzekering bij UWV of voor eigenrisicodragerschap al dan niet met een private verzekering. Werkgevers die niet kiezen voor eigenrisicodragerschap zijn automatisch bij UWV verzekerd (UWV is de zogenaamde «defaultoptie»).

Zowel voor UWV als voor private verzekeraars geldt voor de financiering van de WGA een aantal voorwaarden. Doel van deze voorwaarden is om voldoende financiële zekerheid ter dekking van de risico’s te garanderen. De voorwaarden tussen UWV en private verzekeraars verschillen echter.

UWV moet de WGA middels een omslagstelsel financieren. Dat betekent dat UWV met de premieopbrengsten in een kalenderjaar de lopende WGA-lasten in dat kalenderjaar moet financieren. Private verzekeraars moeten bij de financiering van de WGA gebruik maken van een kapitaaldekkingsstelsel. In de premiestelling moeten zij rekening houden met een kapitaalreservering voor de toekomstige uitkeringslasten van werknemers die in dat jaar ziek worden en op termijn een WGA-uitkering ontvangen.

Naast verschillen in de financieringssystematiek zijn er meer verschillen tussen UWV en private verzekeraars. Private verzekeraars kunnen bijvoorbeeld zelf de duur van het contract dat zij aan werkgevers aanbieden bepalen. Daarnaast hebben private verzekeraars de mogelijkheid om eigen pakketten samen te stellen en daarbij extra diensten aan te bieden. Deze extra diensten hebben effect op de premie die private verzekeraars in rekening brengen. Aangezien verzekering bij UWV de defaultoptie is, kent UWV een acceptatieplicht. Private verzekeraars hebben geen acceptatieplicht. Ook hebben private verzekeraars de mogelijkheid om producten gericht onder de aandacht van werkgevers te brengen. Daar staat tegenover dat private verzekeraars kosten maken voor acquisitie, deze kosten maakt UWV niet.

Het hybride stelsel heeft als doel partijen scherp te houden, zodat er zowel op de private markt als bij UWV zoveel als mogelijk naar gestreefd wordt om gedeeltelijk arbeidsgeschikte werknemers zo veel en zo snel mogelijk te re-integreren. Een continu aandachtspunt in het hybride stelsel is een zo gelijk mogelijk speelveld tussen UWV en private verzekeraars. Op basis van een analyse van de voor- en nadelen die partijen ten opzichte van elkaar hebben, is ten tijde van de introductie van het hybride stelsel geoordeeld dat UWV en private verzekeraars elkaar in evenwicht houden.

Al voor inwerkingtreding van de Wet WIA, bij de vormgeving van de WGA, is door Kist en Keuzenkamp gesignaleerd dat de (omslag)premie bij UWV in de eerste jaren van de WGA (veel) lager zou zijn dan bij private verzekeraars.3 Dit komt door het omslagstelsel waarbij in de opbouwfase relatief weinig lasten uit de premieopbrengst gefinancierd hoeven te worden. Om dit verschil in premiehoogte te mitigeren is ervoor gekozen om de lagere publieke premie te corrigeren door middel van een tijdelijke opslag. Deze opslag is op macroniveau bepaald en werd op individueel werkgeversniveau toegepast. Door het toepassen van deze «rentehobbelopslag» was de premiehoogte bij publieke en private verzekeraars vergelijkbaar. In de jaren tot 2013 is de rentehobbelopslag geleidelijk afgebouwd. De opbrengst van de rentehobbelopslag is in de reserve van de Werkhervattingskas terecht gekomen. De omvang van deze reserve bedraagt momenteel circa € 1,5 miljard.

Uit onderzoek van De Nederlandsche Bank (DNB) blijkt dat private verzekeraars kort na de introductie van de Wet WIA in 2005 sterk geconcurreerd hebben op prijs om op die manier marktaandeel te verwerven.4 Ook een gebrekkige kwaliteit van data die private verzekeraars nodig hebben voor de risico-inschatting heeft tot te lage premies bij hen geleid. Deze verzekeraars hebben verliezen geleden op hun WGA-portefeuille. Het onderzoek laat zien dat de private markt inzet op herstel, onder andere door het aanpassen van het proces van premievaststelling en het aanscherpen van het acceptatiebeleid. Het gevolg hiervan is dat de premies zijn gestegen. In het kader van de Wet structuur uitvoeringsorganisatie werk en inkomen (Wet SUWI) worden door UWV gegevens verstrekt aan private verzekeraars die noodzakelijk zijn voor een juiste risico-inschatting. Ondanks deze maatregelen geeft DNB aan dat het verlies dat private verzekeraars tot en met 2013 hebben geleden opgelopen is tot € 1,6 miljard. In 2014 is het Besluit SUWI aangepast om de verstrekking van statistische gegevens ten behoeve van verzekeraars meer in overeenstemming te brengen met de behoefte van de verzekeraars. Hierdoor zijn verzekeraars beter in staat een lastendekkende premie vast te stellen.

Uit onderzoek van Astri uit 2012/2013 blijkt dat werkgevers bij het bepalen van hun keuze voor UWV of private verzekeraars naast de hoogte van de premie ook stabiliteit en voorspelbaarheid van de premie meewegen.5 Er zijn grote verschillen geweest in de premie-ontwikkeling bij UWV en private partijen. De gemiddelde WGA-premie bij UWV is de afgelopen jaren redelijk constant gebleven terwijl de premies op de private markt met name na 2013 fors gestegen zijn. Astri concludeert dat de re-integratieinzet van UWV en private verzekeraars in grote mate met elkaar vergelijkbaar is.

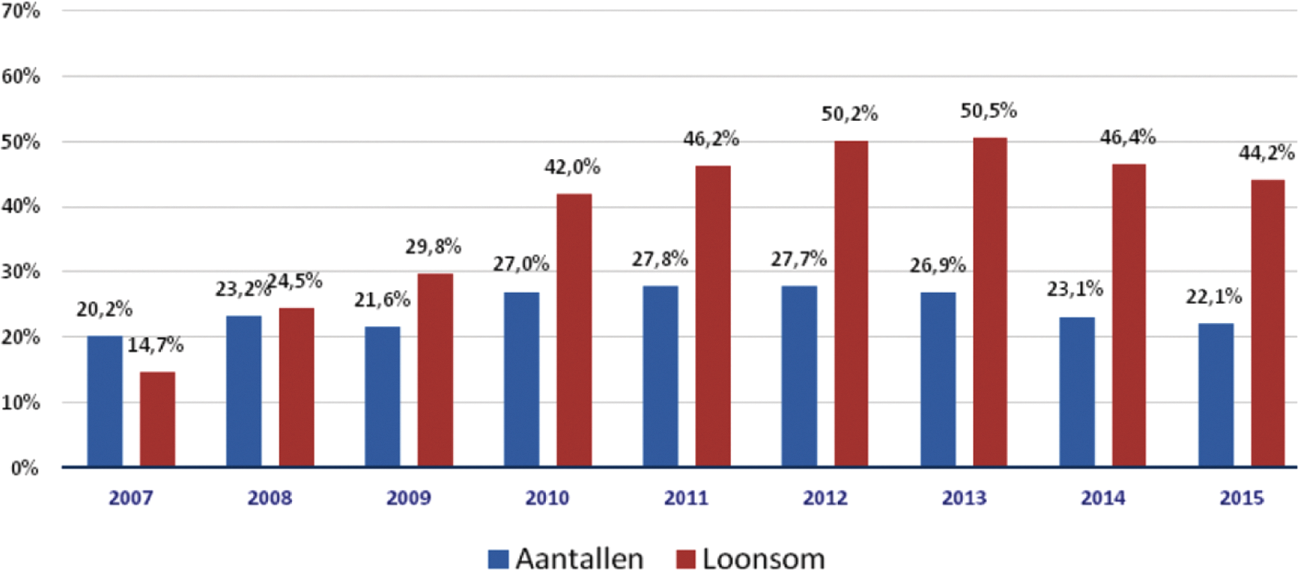

Ook de mobiliteit op de markt kan een indicatie geven van het functioneren van de markt. In de eerste jaren na inwerkingtreding van de Wet WIA nam (als verwacht) het aandeel eigenrisicodragers toe. Vanaf 2010 stabiliseerde het aandeel eigenrisicodragers zich. In die tijd was ruim 27% van de werkgevers eigenrisicodrager. In 2014 is het aandeel eigenrisicodragers voor het eerst gedaald en deze daling zet zich voort in 2015.6

De verwachting is dat in 2015 nog 22% van de werkgevers eigenrisicodrager WGA zal zijn, dit komt overeen met 44% van de loonsom van alle werkgevers in Nederland. In grafiek 1 is de ontwikkeling van het aandeel eigenrisicodragers WGA weergegeven. De bewegingen op de markt worden onder andere ingegeven door sterke premiestijgingen op de private markt. Ook het feit dat een private verzekeraar zich heeft teruggetrokken van de markt heeft bijgedragen aan de daling van het aantal eigenrisicodragers.

Grafiek 1.

Zoals in paragraaf 3 is gemeld, is ten tijde van de introductie van het hybride stelsel geoordeeld dat UWV en private verzekeraars elkaar in evenwicht houden. Ook in recentere jaren zijn onderzoeken uitgevoerd om te bezien of het speelveld tussen UWV en private verzekeraars in evenwicht is gebleven.7 De recente bewegingen op de verzekeringsmarkt duiden mogelijk op een afname van het gelijke speelveld tussen UWV en private verzekeraars. Van diverse kanten wordt aandacht gevraagd voor de concurrentieverhoudingen op de hybride markt. Zo geeft het Koninklijk Actuarieel Genootschap aan dat de huidige invulling van het hybride stelsel en met name de huidige verschillen in de publieke en private premiestelling voor grote en middelgrote werkgevers tot onzekerheid leidt en dat dit er toe kan leiden dat meer private verzekeraars zich terugtrekken van de private markt.8 Ook de Commissie Verzekeraars komt in het rapport «Nieuw leven voor verzekeraars» tot het oordeel dat er sprake is van ongelijkheid in het speelveld tussen UWV en private verzekeraars.9 Dit komt volgens hen met name door verschillen tussen het omslagstelsel dat UWV hanteert en het kapitaaldekkingstelsel dat private verzekeraars hanteren. De Commissie Verzekeraars signaleert dat het wenselijk is dat het speelveld tussen UWV en private verzekeraars meer gelijk getrokken wordt.

De discussie over het ongelijke speelveld heeft betrekking op twee aspecten. In de eerste plaats de financiering van zogenaamde publieke staartlasten, en in de tweede plaats de verschillen in premiestelling tussen UWV en private verzekeraars, die met name de eerste jaren na overstap van private verzekering naar UWV aanzienlijk kunnen zijn.

Werkgevers die voor de WGA eigenrisicodrager zijn en willen terugkeren in de publieke verzekering blijven verantwoordelijk voor de financiering van de lopende uitkeringen die ontstaan zijn tijdens de periode van eigenrisicodragen, de «private staartlasten».10 Als de eigenrisicodrager een private verzekering heeft afgesloten zijn deze private (staart)lasten van de eigenrisicodrager in de meeste gevallen gefinancierd binnen de private polis. Omdat de lasten die zijn ontstaan tijdens het eigenrisicodragerschap achterblijven bij de verzekeraar begint de werkgever als het ware weer met een schone lei en zijn er de eerste jaren na terugkeer naar UWV geen publieke WGA-lasten. Grote werkgevers betalen hierdoor over het algemeen de individueel bepaalde minimumpremie. Pas vanaf vier jaar na terugkeer bij UWV wordt de premie van grote werkgevers bij UWV gebaseerd op WGA-lasten.11 Kleine werkgevers betalen bij UWV een sectoraal bepaalde premie. De premie van middelgrote werkgevers is een gewogen gemiddelde van de sectoraal bepaalde en individuele premie, waardoor ook bij middelgrote werkgevers de individuele WGA-lasten pas na vier jaar meewegen in de publieke premie.

Als grote publiek verzekerde werkgevers eigenrisicodrager worden moeten de publieke staartlasten door de werkgever zelf gefinancierd worden. Als kleine werkgevers vanuit de publieke verzekering eigenrisicodrager worden, komen de publieke staartlasten ten laste van het sectorfonds of het Uitvoeringsfonds voor de overheid (Ufo). Voor middelgrote werkgevers die de overstap naar eigenrisicodragerschap maken wordt een deel van de publieke staartlasten uit het sectorfonds of het Ufo betaald en dienen de overige lasten door de werkgever zelf gefinancierd te worden.

Als een grote werkgever van een private verzekeraar overstapt naar UWV zal de premie die hij bij UWV moet betalen de eerste vier jaar worden vastgesteld op de publieke minimumpremie, onafhankelijk van zijn risicoprofiel. Daar staat tegenover dat indien deze werkgever na een aantal jaar de overstap terug naar de private markt wil maken hij nog verantwoordelijk blijft voor de financiering van de publieke staartlasten ontstaan tijdens de publieke verzekering. Over een langere termijn bezien zijn de lasten voor werkgevers in de publieke en private markt vergelijkbaar, maar op het moment dat een werkgever een keuze maakt lijkt de premie die UWV de eerste periode na terugkeer in rekening brengt gunstiger dan de premie van een private verzekeraar.

Het evenwicht op de hybride markt is onder druk komen te staan als gevolg van het groter wordende verschil tussen publieke en private premies en door de verschillen in het financieringssysteem van UWV en private verzekeraars. Beoogd is dat het hybride stelsel bijdraagt aan een activerend stelsel waarin werkgevers bewust kiezen voor een publieke of private verzekering op basis van effectiviteit van re-integratie en activering. Werkgevers lijken zich bij de keuze voor een WGA-verzekering met name te baseren op het voordeel dat op de kortere termijn bij UWV behaald kan worden. Dit voordeel komt nu met name voort uit verschillen in het financieringssysteem tussen UWV en private verzekeraars, en niet door verschillen in effectiviteit van re-integratie en activering. De wijze waarop schadelastbeheersing is vormgegeven wegen werkgevers niet of bijna niet mee in hun keuze. Het feit dat werkgevers bij de overstap van UWV naar private verzekeraars eventuele publieke staartlasten zelf moeten financieren kan voor hen juist een drempel opwerpen voor een overstap naar de private markt.

De overheid draagt de verantwoordelijkheid voor het borgen van eerlijke concurrentieverhoudingen tussen UWV en de private verzekeraars en daarmee voor de stabiliteit van het hybride stelsel. Het hybride stelsel moet er immers aan bijdragen dat verschillende partijen, UWV en private verzekeraars, elkaar scherp houden, zodat de werkgever en zijn verzekeraar geprikkeld worden tot optimale inzet op preventie en re-integratie. De geconstateerde onevenwichtigheid op de markt als gevolg van de premievoordelen op de korte termijn bij terugkeer van werkgevers naar de verzekering bij UWV draagt niet bij aan de beoogde prikkelwerking. De oplossing voor de verstoorde concurrentieverhouding moet er voor zorgen dat werkgevers de keuze voor UWV of private verzekering niet maken op basis van financiële voordelen op de korte termijn. De financiering moet zo aangepast worden dat de lasten in het publieke en private stelsel beter te vergelijken zijn.

Er zijn verschillende mogelijkheden om aanpassingen aan het hybride stelsel te doen. Om van een reële oplossingsmogelijkheid te spreken, moet echter aan een aantal criteria voldaan worden. De volgende vijf criteria zijn van belang voor (aanpassingen aan) het hybride stelsel:

1. vanuit de werkgever bezien mag er op de lange termijn geen systeemvoordeel bestaan van publiek of privaat verzekerd zijn;

2. het duale stelsel moet voldoende stabiel zijn;

3. UWV volgt wettelijk bepaalde rekenregels;

4. hoge overgangskosten moeten worden vermeden;

5. UWV hanteert het omslagstelsel.

Om de geconstateerde onevenwichtigheid in het stelsel op te lossen moet één voorwaarde toegevoegd worden:

6. Vanuit de werkgever bezien mag er geen systeemvoordeel zijn op een overstapmoment, ook al betreft dat voordeel alleen de korte termijn.

Er is ter verbetering van de hybride markt voor gekozen om twee wijzigingen aan te brengen in de wijze waarop de WGA-lasten bij UWV gefinancierd worden. Hieronder wordt eerst de aanpassing aan de wijze van de gedifferentieerde premiebepaling beschreven, en vervolgens de manier waarop in de toekomst met publieke staartlasten wordt omgegaan. De wijzigingen hangen met elkaar samen en treden tegelijk in werking, beoogd per 1 januari 2017.

Gedifferentieerde premie op basis van totale historische lasten

In het Besluit Wfsv wordt de wijze waarop de individuele premie vanaf de inwerkingtreding wordt bepaald aangepast voor werkgevers die na 1 juli 2015 de overstap maakten of maken van eigenrisicodragerschap naar UWV.

Gekozen is om de premiestelling uit het kapitaaldekkingstelsel te benaderen door naast lopende uitkeringslasten ook de publieke staartlasten vanuit de premie te financieren. De individuele premie bij UWV zal gebaseerd worden op de totale historische WGA-lasten van de eigenrisicodrager (ongeacht of deze lasten ontstaan zijn toen de werkgever eigenrisicodrager was of verzekerd was bij UWV). De bepaling van de premie wordt gebaseerd op de gerealiseerde WGA-lasten en de loonsom van twee jaar tevoren (t-2-systematiek). Terugkerende werkgevers betalen bij UWV op deze wijze een premie die meer vergelijkbaar is met een premie die zij zouden betalen bij een private verzekeraar. De premie die bij UWV wordt betaald (met name de eerste jaren na terugkeer) wordt veelal hoger dan nodig is om de omslaglasten in het zelfde jaar te financieren. Net als in de huidige situatie wordt de premie bij UWV begrensd door een minimum en een maximum. De berekeningswijze van de minimum- en maximumpremie wordt niet aangepast. Werkgevers die geen of weinig historische WGA-lasten hebben, zullen – ook in de nieuwe systematiek – de minimumpremie bij UWV betalen. Dit geldt zowel voor bestaande als voor startende werkgevers. Deze minimumpremie bestaat vanwege het belang van een evenwichtige hybride markt. Private verzekeraars moeten het WGA-risico van werkgevers inschatten en inprijzen omdat iedere werkgever enig WGA-risico heeft. Om geen onbalans in de hybride markt te creëren wordt bij UWV een minimumpremie gehanteerd.

Om grote overgangskosten voor werkgevers te voorkomen is er voor gekozen niets te veranderen aan de wijze waarop de gedifferentieerde WGA-premie bepaald wordt voor werkgevers die uiterlijk op 1 juli 2015 reeds bij UWV verzekerd waren. Het is voor UWV en de Belastingdienst niet uitvoerbaar om deze groep werkgevers apart te houden en hun staartlasten bij het verlaten van de publieke verzekering niet te financieren. Bovendien is dit onwenselijk omdat deze werkgevers daarmee nog steeds een grote drempel zouden hebben om te kiezen de publieke verzekering te verlaten. Het voorstel beoogt juist deze drempel tot overstap vanuit de publieke verzekering te slechten.

Publieke staartlasten financieren uit staartlastenvermogen

Door voornoemde aanpassing in de premiesystematiek zullen grote en middelgrote werkgevers die de overstap van eigenrisicodragerschap naar publieke verzekering bij UWV maken veelal een premie gaan betalen die hoger zal zijn dan nodig is om de jaarlijkse lasten in het omslagstelsel te dekken. Jaarlijks zal dat deel van de premieopbrengsten dat niet voor de lasten in het omslagstelsel benodigd is toegevoegd worden aan het staartlastenvermogen dat onderdeel uitmaakt van de Werkhervattingskas. Deze extra premiebaten leiden niet tot premieverlaging voor de werkgevers die al bij UWV verzekerd zijn. Uit het gevormde staartlastenvermogen zullen de publieke staartlasten van alle werkgevers die op enig moment kiezen voor eigenrisicodragerschap worden gefinancierd. De financiering van deze publieke staartlasten zal dus ook niet leiden tot premieverhoging voor de werkgevers die uiterlijk op 1 juli 2015 bij UWV verzekerd zijn.

Naast de bovengenoemde premieopbrengsten maakt ook de opbrengst van € 1,5 miljard van de in paragraaf 4 genoemde rentehobbelopslag in de jaren 2007–2012 deel uit van het staartlastenvermogen.

De rentehobbelopslag waaruit deze reserve destijds is gevormd had hetzelfde doel als de hogere premie die UWV nu gaat heffen door in de premieberekening niet alleen publieke, maar ook private WGA-lasten mee te nemen. Vanwege dit karakter ligt het in de rede om nu ook de opgebouwde rentehobbelreserve in te zetten voor de financiering van staartlasten en deze onderdeel te laten zijn van het staartlastenvermogen. In feite hebben werkgevers die in de periode van 2007 tot en met 2012 de rentehobbelopslag hebben betaald al bijgedragen aan de financiering van hun publieke staartlasten. Door ook de middelen uit de reeds opgebouwde reserve in te zetten om de publieke staartlasten van werkgevers die na inwerkingtreding van deze wet eigenrisicodrager worden te financieren wordt voor deze werkgevers een belemmering om over te kunnen stappen naar de private markt opgeheven.

Om te regelen dat publieke staartlasten van werkgevers die na inwerkingtreding van deze wet worden gefinancierd vanuit het genoemde staartlastenvermogen wordt de afbakening van het eigenrisico van werkgevers die na een periode van publieke verzekering eigenrisicodrager worden aangepast. In de Wet WIA wordt bepaald dat de publieke staartlasten van deze werkgevers (ongeacht hun grootte) niet meer onder dit eigenrisico vallen. In de Wfsv wordt geregeld dat deze staartlasten ten laste komen van het staartlastenvermogen dat onderdeel uitmaakt van de Werkhervattingskas.

Ook (middel)grote werkgevers die op dit moment reeds bij UWV verzekerd zijn en nog de premie volgens de huidige systematiek betalen zullen vanaf het moment van inwerkingtreden niet meer individueel verantwoordelijk zijn voor de financiering van hun publieke staartlasten, indien zij op enig moment kiezen voor eigenrisicodragerschap. Ook deze staartlasten zullen uit het staartlastenvermogen van de Werkhervattingskas worden betaald.

Op dit moment worden de publieke staartlasten van kleine en (deels van) middelgrote werkgevers via de sectorfondsen of het Ufo gefinancierd. Dit verandert ook vanaf 2017.

Voor de (middel)grote werkgevers geldt dus vanaf 1 januari 2017 dat zij evenals kleine werkgevers niet meer verantwoordelijk zijn voor de financiering van publieke staartlasten. Een deel van hun financiële prikkel om de re-integratie van werknemers die al ziek waren op het moment van overstap ter hand te nemen verdwijnt daarmee. Hun (financiële) verantwoordelijkheid wordt aangesloten op die van werkgevers die vanuit de private markt overstappen naar UWV. Daardoor is het ook voor deze werkgevers makkelijker om vanuit de publieke verzekering over te stappen naar de private markt en die verzekering te kiezen waarbij zoveel mogelijk nadruk op preventie van ziekte en re-integratie ligt.

Evenals voor (middel)grote werkgevers geldt vanaf inwerkingtreding voor kleine en (deels voor) middelgrote werkgevers die na 1 juli 2015 eigenrisicodrager worden dat hun publieke staartlasten uit het staartlastenvermogen in de Werkhervattingskas gefinancierd worden. De publieke staartlasten van (middel)grote werkgevers die uiterlijk op 1 juli 2015 eigenrisicodrager zijn geworden blijven wel via de sectorfondsen of het Ufo gefinancierd.

Deze wijzigingen van de Wfsv en de Wet WIA zorgen ervoor dat er een meer gelijk speelveld tussen UWV en private verzekeraars ontstaat, waardoor aandacht van de prijsstelling kan verschuiven naar effectieve inzet op schadelastbeheersing en re-integratie van zieke of (gedeeltelijk) arbeidsongeschikte werknemers.

De beoogde inwerkingtredingsdatum van deze wetswijziging is 1 januari 2017. Om anticiperend en sterk marktverstorend gedrag te voorkomen is deze wijziging reeds aangekondigd in een Kamerbrief van 22 juni 2015.12 De nieuwe wijze van premiestelling en het achterlaten van publieke staartlasten zal per 1 januari 2017 ook gelden voor alle werkgevers die na 1 juli 2015 publiek verzekerd zijn of worden of die na een periode van publieke verzekering eigenrisicodrager zijn geworden.

In dit wetsvoorstel wordt verder rekening gehouden met de wijzigingen in de Wet BEZAVA. In de Wet BEZAVA is geregeld dat werkgevers de mogelijkheid krijgen om voor de totale WGA lasten (vast en flex samen) eigenrisicodrager te worden. In een brief heeft de Minister van Sociale Zaken en Werkgelegenheid op 20 februari 2015 de Kamer geïnformeerd dat de inwerkingtreding van dit deel van de Wet BEZAVA wordt uitgesteld tot 1 januari 2017.13

De vraag die voorafgaat aan verbetering van de hybride WGA-markt is of deze markt daadwerkelijk meerwaarde heeft. Zoals reeds hiervoor is beschreven hebben private verzekeraars in het verleden grote verliezen geleden op de WGA-markt doordat zij slechte risico-inschattingen hebben gemaakt. Mede daardoor heeft de hybride markt waarin de partijen elkaar scherp houden nog onvoldoende zijn meerwaarde getoond. In recente jaren zijn de randvoorwaarden voor private verzekeraars om een goede risico-inschatting te maken en een waardevolle rol te spelen in de hybride markt echter verbeterd. Ook verbetering van de hybride WGA-markt door dit wetsvoorstel biedt nieuwe mogelijkheden voor private verzekeraars om een effectieve bijdrage te leveren aan deze markt. Uit contacten met verzekeraars blijkt ook dat zij, mede naar aanleiding van de aankondiging van de voorliggende maatregelen, juist nu hard werken om nieuwe verzekeringsproducten te ontwikkelen waarbij de focus ligt op preventie en re-integratie. Er is dus een positieve beweging zichtbaar op de hybride WGA-markt waarmee de focus daadwerkelijk verschuift naar preventie en re-integratie. Verbetering van de hybride WGA-markt biedt dus een positief perspectief op de toekomstige ontwikkeling van de WGA. Het nemen van maatregelen ter verbetering van de hybride markt is dus waardevol.

Voorlichting werkgevers

Alvorens aanpassingen aan het financieringssysteem te overwegen is verkend of gerichte voorlichting aan werkgevers over de langere termijn gevolgen van de keuze voor UWV of eigenrisicodragerschap met private verzekering voldoende zou zijn. Op de verzekeringsmarkt voor arbeidsongeschiktheidsverzekeringen wordt gebruik gemaakt van intermediaire partijen. Deze partijen ondersteunen werkgevers bij de keuze voor eigenrisicodragerschap of UWV. Uit contacten met deze intermediaire organisaties blijkt dat werkgevers veelal wel op de hoogte zijn van de langetermijngevolgen (publieke staartlasten bij opnieuw eigenrisicodrager worden) van terugkeer naar UWV, maar dat mede door de huidige economische situatie er minder oog is voor langetermijneffecten. Gerichte voorlichting is daarom geen adequate oplossing voor het geschetste probleem.

Vaste terugkeerpremie

Kern van het probleem is het verschil in kosten die werkgevers ervaren bij UWV en tijdens de periode van eigenrisicodragen. Het invoeren van een hogere terugkeerpremie voor werkgevers die na een periode van eigenrisicodragerschap weer publiek bij UWV verzekerd worden zou het verschil in kosten terug kunnen brengen.

Bij een terugkeerpremie is zowel hoogte als duur waarvoor de terugkeerpremie geldt van belang. De terugkeerpremie dient op een voldoende hoog niveau vastgesteld te worden. Naast de hoogte van de terugkeerpremie is bij de WGA ook de periode waarvoor deze terugkeerpremie geldt van belang. Door de lange verzekeringsduur is de publieke WGA-premie nu over het algemeen na negen tot elf jaar op het niveau dat past bij het WGA-risico van de werkgever. Gedurende deze tijd zou dan een terugkeerpremie in rekening gebracht moeten worden. Om de kosten bij UWV vergelijkbaar te maken met de kosten tijdens eigenrisicodragerschap zou de terugkeerpremie voldoende hoog moeten zijn. Dit leidt, zonder correctie, tot fors hogere premieopbrengsten. Doordat er sprake is van een omslagstelsel leidt introductie van een terugkeerpremie tot lagere WGA-premies bij UWV voor alle overige werkgevers.

Dit systeem kent meerdere nadelen. (Middel)grote werkgevers die na een periode van eigenrisicodragerschap terugkeren naar het UWV zullen gedurende langere tijd een sectorale premie gaan betalen in plaats van een individuele premie. Hiermee zal een groot deel van de prikkelwerking wegvallen.

Daarnaast ontstaat door de daling van de premie van de overige werkgevers een terugkeerbelemmering naar de private markt. Een vaste terugkeerpremie biedt onvoldoende oplossing voor de geconstateerde onevenwichtigheid.

Kapitaaldekkingsysteem bij UWV

Begrijpelijkerwijs zou de onevenwichtigheid op te lossen zijn door bij UWV, net als op de private markt, een kapitaaldekkingsysteem in te voeren. Als ook bij het UWV een kapitaaldekkingsysteem geldt, zal ook UWV een solvabiliteitsreserve moeten opbouwen. De overgangskosten zijn daardoor aanzienlijk. Daarnaast is dit een forse stelselwijziging. De voordelen van deze oplossing wegen daardoor niet op tegen de nadelen. Gekozen is daarom voor de huidige oplossing waarbij binnen de kaders van het omslagstelsel, de werking van het kapitaaldekkingstelsel benaderd wordt door een meer marktconforme premie te hanteren en ook publieke staartlasten te financieren van werkgevers die uit de publieke verzekering treden.

De Wfsv voorziet in een termijn van drie jaar voordat een werkgever weer eigenrisicodrager kan worden, nadat het eigenrisicodragerschap is beëindigd. Voor deze termijn is gekozen om hopgedrag tussen UWV en eigenrisicodragerschap te beperken en omdat een overstap tussen publieke uitvoering en eigenrisicodragerschap administratieve lasten met zich meebrengt. Op elk moment kunnen overstappen is ongewenst. De driejaarstermijn geldt nu alleen voor werkgevers bij wie de Belastingdienst het eigenrisicodragerschap beëindigt en niet voor werkgevers bij wie het eigenrisicodragerschap van rechtswege eindigt, bijvoorbeeld omdat de verzekeraar de garantieverklaring intrekt. De werkgever kan hier zelf invloed op hebben, bijvoorbeeld door zijn verzekeraar te vragen de garantieverklaring te beëindigen. Voorgesteld wordt om in alle gevallen waarin het eigenrisicodragerschap eindigt de driejaarstermijn te laten gelden. Hiermee wordt het onbedoelde verschil tussen de verschillende manieren van het eindigen van het eigenrisicodragerschap opgeheven.

Zoals reeds aangekondigd per brief van 21 september 201514 zal deze specifieke maatregel zo snel als mogelijk inwerkingtreden na aanvaarding van dit wetsvoorstel. Daarmee wordt voorkomen dat werkgevers in 2016 strategisch terugkeren naar de publieke verzekering bij UWV, om voor één jaar bij UWV een lage minimumpremie te betalen en vanaf 1 januari 2017 zonder publieke staartlasten weer eigenrisicodrager te worden (al dan niet met een private verzekering). Dit zou zeer onwenselijk zijn. Naast de kans dat de hybride markt hierdoor ernstig destabiliseert, verlegt het de focus van werkgevers van preventie en re-integratie naar financieel voordeel voor de korte termijn. Dat is precies wat dit wetsvoorstel beoogt te voorkomen.

Effecten voor werkgevers

Als gevolg van deze wetswijziging zullen (middel)grote werkgevers bij terugkeer naar UWV gemiddeld genomen een hogere premie gaan betalen dan tot nu toe. De premie is gebaseerd op hun totale historische WGA-lasten en zal daardoor meer vergelijkbaar zijn met de premie die op de private markt gevraagd wordt. Daarnaast hoeven publiek verzekerde (middel)grote werkgevers bij een overstap naar eigenrisicodragerschap hun eventuele publieke staartlasten niet meer zelf te financieren. De financieringsverschillen tussen UWV en eigenrisicodragerschap in combinatie met een private verzekering nemen af en de verwachting is dat de focus hierdoor meer komt te liggen op re-integratie en schadelastbeheersing. Werkgevers zullen een meer bestendige keuze kunnen maken voor UWV of een private verzekeraar. Voor werkgevers die niet overstappen verandert er niets.

Effecten voor verzekeraars

De concurrentieverhouding tussen UWV en particuliere verzekeraars verbetert. Dit biedt verzekeraars de kans om een concurrerend aanbod in de markt te zetten. De verwachting is dat verzekeraars zich zullen onderscheiden door een goede en gerichte inzet op re-integratie en verzuimbegeleiding, bijvoorbeeld door koppeling van verzuim- en WGA-verzekeringen. Verzekeraars krijgen een verbeterde marktpositie.

Administratieve lasten en effecten regeldruk

Er zijn geen extra administratieve lasten gemoeid met dit wetsvoorstel. De Belastingdienst blijft via individuele beschikkingen de premie mededelen aan (middel)grote werkgevers, net als nu het geval is. Werkgevers krijgen geen andere informatieverplichtingen of nalevingskosten dan zij nu reeds hebben. De eenmalige kennisnemingskosten van deze wetswijziging voor werkgevers worden op nihil geschat aangezien werkgevers zoveel mogelijk via de reguliere en voor hen bekende uitingen van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW), UWV en de Belastingdienst worden geïnformeerd.

Voor werkgevers die niet overstappen van of naar de publieke verzekering bij UWV of van of naar eigenrisicodragerschap verandert er niets. Er zijn dan ook geen financiële effecten. Er treden alleen financiële effecten op als werkgevers wisselen tussen publieke verzekering en eigenrisicodragerschap.

Voor dergelijke wisselingen wordt in dit wetsvoorstel geregeld dat indien een werkgever overstapt van de private markt naar UWV deze een premie betaalt die gebaseerd wordt op de totale historische WGA-lasten van de eigenrisicodrager (ongeacht of deze lasten ontstaan zijn toen de werkgever eigenrisicodrager was of verzekerd was bij UWV). Op deze wijze zal de premie die bij UWV wordt betaald (met name in de eerste jaren na terugkeer) hoger dan lastendekkend zijn. Het deel van de premieopbrengsten dat niet voor de lasten in het omslagstelsel benodigd is, zal worden gespaard. Dit beïnvloedt het EMU-saldo in positieve zin in een aantal beginjaren bij UWV. Er ontstaat immers een overschot op de lopende rekening bij een fonds van UWV. Hier staat tegenover dat, indien een werkgever overstapt van UWV naar de private markt, de publieke staartlasten bij UWV achterblijven zonder dat hier premie-inkomsten tegenover staan. Deze uitkeringen zullen worden gefinancierd uit het staartlastenvermogen gevormd vanuit de hogere premie-inkomsten. Deze beïnvloeden het EMU-saldo in negatieve zin. In een evenwichtige markt zullen de positieve effecten op het EMU-saldo die ontstaan door werkgevers die naar de publieke verzekering bij UWV overstappen wegvallen tegen de negatieve effecten die ontstaan door werkgevers die vanuit de publieke verzekering eigenrisicodrager worden.

De verwachting is dat het evenwicht op de markt verbetert als gevolg van de wijziging in de financieringsstructuur voor de publieke verzekering bij UWV. In een dergelijke evenwichtigere markt zal het aantal werkgevers dat overstapt van publieke verzekering naar eigenrisicodragerschap of andersom beperkt zijn. Zoals hierboven beschreven, zijn de financiële effecten afhankelijk zijn van het aantal overstappers. De verwachting is dan ook dat het financiële effect van de aanpassing voor de macro werkgeverslasten gering zal zijn. Dit zal gemonitord worden en indien nodig zullen extra maatregelen getroffen worden ter borging of verbetering van het speelveld en het lastenkader voor werkgevers.

Bij invoering van dit wetsvoorstel wordt ook een eenduidige financiering van de lopende uitkeringen van bij UWV vertrekkende werkgevers aangebracht. Op dit moment financieren vertrekkende grote werkgevers publieke staartlasten op de private markt. Voor vertrekkende kleine en middelgrote werkgevers worden de publieke staartlasten geheel of gedeeltelijk gefinancierd vanuit de sectorfondsen en het Ufo bij UWV.15 Het wetsvoorstel voorziet erin dat de publieke staartlasten zullen worden gefinancierd vanuit de Werkhervattingskas bij UWV. Deze verschuiving geldt alleen voor werkgevers die vanuit de publieke verzekering eigenrisicodrager worden. Door deze beweging kunnen uitgaven en premies mogelijk heel erg beperkt verschuiven van private markt naar de publieke markt. Dit effect is echter verwaarloosbaar.

Een concept van dit wetsvoorstel is voor een uitvoeringstoets gezonden aan UWV en aan de Belastingdienst. De Inspectie SZW heeft een toezichtbaarheidstoets uitgevoerd.

Uitvoeringstoets UWV

UWV concludeert in zijn uitvoeringstoets dat de voorgestelde wijzigingen uitvoerbaar zijn per 1 januari 201716. Voor UWV is van belang dat ook de lagere regelgeving tijdig bekend is zodat UWV voldoende tijd heeft voor de implementatie. De Minister van SZW zal er zorg voor dragen dat de door UWV gevraagde implementatietermijn in acht wordt genomen. Ook zullen de wijzigingen van lagere regelgeving samenhangend met dit wetsvoorstel voor uitvoeringstoets aan UWV worden verzonden.

UWV wijst op een tijdelijke verschuiving van de re-integratieverantwoordelijkheid voor (ex-)werknemers met een WGA-uitkering van werkgevers die na 1 juli 2015 eigenrisicodrager zijn geworden. Vanaf het moment van overstappen zou de verantwoordelijkheid voor de re-integratie van deze (ex-)werknemers bij de werkgever komen te liggen. Vanaf de beoogde inwerkingtreding van deze wet op 1 januari 2017 verschuift deze verantwoordelijkheid weer naar UWV. Risico van deze tijdelijke verschuiving is dat werkgevers gedurende deze korte periode geen prikkel hebben om de re-integratie voor deze (ex-)werknemers op te pakken. UWV adviseert daarom om deze verantwoordelijkheid al eerder aan UWV over te dragen. Het kabinet begrijpt de zorg en de wens van UWV en acht het logisch dat UWV voor deze groep al in 2016 de re-integratieverantwoordelijkheid van werkgevers overneemt. Hierover zal nader overleg tussen het Ministerie van SZW en UWV plaatsvinden.

In een eerdere versie van dit wetsvoorstel was ook opgenomen dat het overstapmoment voor werkgevers om per 1 juli van enig jaar eigenrisicodrager voor de WGA te kunnen worden, zou worden geschrapt. Dit voorstel stuitte op uitvoeringstechnische bezwaren van UWV en de Belastingdienst. Daarom is besloten om het schrappen van het genoemde overstapmoment niet in het wetsvoorstel op te nemen. Over mogelijke aanpassing van het overstapmoment zal nader overleg met UWV en de Belastingdienst plaatsvinden.

Een enkele overige opmerking had betrekking op de lagere regelgeving. Deze opmerkingen zullen bij de uitwerking daarvan worden betrokken. Ten slotte heeft UWV enkele technische en redactionele suggesties gedaan die in het wetsvoorstel zijn verwerkt.

Uitvoeringstoets Belastingdienst

De maatregel is per 1 januari 2017 uitvoerbaar voor de Belastingdienst17. Aangezien uit dit wetsvoorstel voor oude en nieuwe gevallen aparte berekeningsmethoden worden geïntroduceerd leidt dit wel tot extra complexiteit in de uitvoering. Bij de opstelling van de lagere regelgeving zal hier zo veel als mogelijk aan tegemoet gekomen worden. Evenals UWV heeft de Belastingdienst uitvoeringstechnische bezwaren geuit tegen het eerder opgenomen voorstel om het overstapmoment van 1 juli te schrappen. Daarom is besloten om het schrappen van het genoemde overstapmoment niet in het wetsvoorstel op te nemen. Over mogelijke aanpassing van het overstapmoment zal nader overleg met UWV en de Belastingdienst plaatsvinden.

Een enkele overige opmerking had betrekking op de lagere regelgeving. Deze opmerkingen zullen bij de uitwerking daarvan worden betrokken. Ook zal de lagere regelgeving nog voor uitvoeringstoets aan de Belastingdienst worden verzonden.

Toezichtbaarheidstoets Inspectie SZW

De Inspectie SZW komt in haar toezichtbaarheidstoets tot één enkele verbetering in het juridisch deel van het wetsvoorstel alsmede tot enkele technische suggesties18. Deze zijn in het wetsvoorstel verwerkt.

Reactie De Nederlandsche Bank

Aan DNB is gevraagd of de voorgenomen aanpassing zal leiden tot een verbetering van het speelveld tussen UWV en private verzekeraars. DNB oordeelt dat door de voorgenomen aanpassing het gelijke speelveld tussen private verzekeraars en UWV zal toenemen.

Reactie Verbond van Verzekeraars

Het Verbond van Verzekeraars heeft positief gereageerd op de voorgestelde wijziging.19 Het Verbond heeft aangegeven te verwachten meer op gelijke voet met UWV te kunnen concurreren in het hybride stelsel van WGA-verzekeringen. Het Verbond verwacht dat de voorgestelde wijziging werkgevers helpt bij het maken van een keuze op grond van effectieve re-integratie en preventie.

ARTIKEL I. WET WERK EN INKOMEN NAAR ARBEIDSVERMOGEN

Onderdelen A, C, D en E (artikelen 42, 86, 89 en 115)

In deze onderdelen zijn technische aanpassingen opgenomen in verband met de gewijzigde vormgeving van de artikelen 82 tot en met 84 van de Wet WIA.

Onderdeel B (artikelen 82 tot en met 84)

De artikelen 82 tot en met 84 worden gewijzigd in verband met de aanpassing van de afbakening van het eigenrisico (zie paragraaf 6 van het algemeen deel van de toelichting). Voorts is van de gelegenheid gebruik gemaakt om deze artikelen technisch-redactioneel opnieuw vorm te geven. Bepalingen die betrekking hebben op de afbakening van het eigenrisicodragerschap (het risico van betaling van de WGA-uitkeringen) worden opgenomen in artikel 82. Artikel 83 betreft de periode van eigenrisicodragerschap. In artikel 84 worden regels gegeven over de betaling bij het eigenrisicodragerschap.

Afbakening eigenrisico zonder publieke staartlasten

In artikel 82, eerste lid, wordt de nieuwe afbakening van het eigenrisicodragerschap gegeven. Onder het eigenrisico vallen op dit moment niet alleen de WGA-uitkeringen, die ontstaan na het moment dat de werkgever eigenrisicodrager is geworden, maar ook de uitkeringen die reeds voor dat moment zijn ontstaan. De hoofdregel is dat de werkgever deze zogenoemde staartlasten zelf dient te financieren. In de nieuwe afbakening van het eigenrisico draagt de eigenrisicodrager het risico van betaling van de WGA-uitkering indien de werknemer ziek is geworden op of na het moment dat de werkgever eigenrisicodrager is geworden. De eigenrisicodrager draagt dus in het geval van de reguliere wachttijd op zijn vroegst na 104 weken het risico van betaling. Voorgesteld wordt om de nieuwe afbakening van het eigenrisico te laten gelden met ingang van 1 januari 2017 voor werkgevers die vanaf dat moment eigenrisicodrager worden.

Voor de volledigheid wordt bij het voorgaande vermeld dat in de nieuwe tekst van artikel 82, eerste lid, juncto het zesde lid, rekening is gehouden met de koppeling van WGA-vast en WGA-flex, die op 1 januari 2017 in werking treedt.20 De eigenrisicodrager draagt het risico van betaling van de WGA-uitkering van de verzekerde die tot hem in dienstbetrekking stond toen hij ziek werd en recht krijgt op een WGA-uitkering, ongeacht of dit recht ontstaat na een periode van loondoorbetaling bij ziekte of recht op bepaalde Ziektewet-uitkeringen. Ook in het geval dat de verzekerde binnen vier weken na het einde van de dienstbetrekking ziek is geworden (nawerking op grond van artikel 46 van de Ziektewet) en recht krijgt op een WGA-uitkering, draagt de werkgever het risico van betaling van deze uitkering. Wellicht ten overvloede wordt hierbij vermeld dat aan alle voorwaarden moet zijn voldaan voor het ontstaan van de WGA-uitkering, zoals het doorlopen van de wachttijd.

Overgangsperiode

Voor werkgevers die na 1 juli 2015 en voor 1 januari 2017 eigenrisicodrager worden geldt tot 1 januari 2017 de afbakening van het eigenrisicodragerschap met de regeling van de publieke staartlasten op grond van het huidige artikel 84, eerste en achtste lid, van de Wet WIA. Met ingang van 1 januari 2017 geldt voor deze werkgevers de nieuwe afbakening van het eigenrisico (zonder staartlasten), zoals dit wordt opgenomen in artikel 82 voor werkgevers die met ingang van 1 januari 2017 eigenrisicodrager worden. Het voorgaande betekent bijvoorbeeld voor grote werkgevers die in de genoemde periode eigenrisicodrager worden dat zij tot 1 januari 2017 de publieke staartlasten moeten financieren en voor kleine en middelgrote werkgevers dat hun staartlasten deze periode geheel of gedeeltelijk ten laste komen van een sectorfonds of het Ufo en dat met ingang van 1 januari 2017 deze uitkeringen ten laste komen van het staartlastenvermogen van de Werkhervattingskas.

|

Oud |

Nieuw |

|---|---|

|

Artikel 82, eerste lid |

Artikel 82, eerste lid, en artikel 83, eerste lid |

|

Artikel 82, tweede lid |

Artikel 83, tweede lid |

|

Artikel 82, derde lid |

Artikel 83, derde lid |

|

Artikel 82, vierde lid |

Artikel 82, zesde lid |

|

Artikel 82, vijfde lid |

Artikel 82, zevende lid |

|

Artikel 83, eerste lid |

Artikel 84, eerste lid |

|

Artikel 83, tweede lid |

Artikel 84, tweede lid |

|

Artikel 83, derde lid |

Artikel 84, derde lid |

|

Artikel 83, vierde lid |

Artikel 84, zesde lid |

|

Artikel 84, eerste lid |

Artikel 82, eerste lid |

|

Artikel 84, tweede lid, eerste zin |

Artikel 82, tweede lid |

|

Artikel 84, tweede lid, tweede zin |

Artikel 84, vierde lid, onderdeel a |

|

Artikel 84, derde lid |

Artikel 82, derde lid |

|

Artikel 84, vierde lid |

Artikel 82, vierde lid, onderdeel a, en artikel 84, vijfde lid |

|

Artikel 84, vijfde lid |

Artikel 82, vijfde lid |

|

Artikel 84, zesde lid |

Artikel 82, eerste lid |

|

Artikel 84, zevende lid |

Artikel 84, vierde lid, onderdeel b |

|

Artikel 84, achtste lid |

n.v.t. |

Voor de volledigheid wordt vermeld dat in artikel 82, zevende lid, rekening is gehouden met artikel V van het bij Koninklijke boodschap van 22 april 2015 ingediende voorstel van wet tot Wijziging van de Participatiewet, de Ziektewet, de Wet werk en inkomen naar arbeidsvermogen en de Wet financiering sociale verzekeringen in verband met harmonisatie van instrumenten ter bevordering van arbeidsdeelname van arbeidsbeperkten (Kamerstukken 34 194), dat beoogd in werking treedt op 1 januari 2016. Voorts is in de voorgestelde tekst van artikel 84, tweede lid, rekening gehouden met artikel XXXII, onderdeel G, van de Verzamelwet SZW 2016, dat beoogd in werking treedt op 1 januari 2016.

Onderdeel F (artikel 133#)

In dit overgangsrechtelijke artikel wordt geregeld welke afbakening van het eigenrisico geldt voor werkgevers die uiterlijk 1 juli 2015 eigenrisicodrager zijn geworden tot het moment dat dit eigenrisicodragen is beëindigd of geëindigd. Voor hen blijft de afbakening van het eigenrisico wat de staartlasten betreft, zoals deze op dit moment nog is opgenomen in artikel 84, eerste lid, van de Wet WIA gelden. Dit betekent dat bij de afbakening van het eigenrisico als hoofdregel geldt dat eigenrisicodragers verantwoordelijk zijn voor uitkeringen aan hun (ex-)werknemers, ook als de eerste dag van hun wachttijd ligt voor het begin van het eigenrisicodragerschap. Het tweede lid biedt de mogelijkheid om bij of krachtens algemene maatregel van bestuur de afbakening te beperken tot een deel van de WGA-uitkeringen, zoals op grond van het huidige artikel 84, achtste lid, wordt gedaan met betrekking tot de publieke staartlasten voor kleine en middelgrote werkgevers in het Besluit Wfsv. Het Besluit Wfsv zal mede worden gebaseerd op artikel 133#, tweede lid. Het voorgaande betekent dat de staartlasten van kleine en middelgrote werkgevers die onder dit overgangsrecht vallen geheel of gedeeltelijk ten laste van een sectorfonds of het Ufo blijven komen en gefinancierd worden door een sectorale premie. Grote werkgevers dienen de staartlasten zelf te financieren. De voorgestelde wijzigingen in dit wetsvoorstel raken werkgevers die uiterlijk 1 juli 2015 eigenrisicodrager zijn geworden derhalve niet.

Voor de volledigheid wordt vermeld dat in de formulering van het eerste lid rekening wordt gehouden met de koppeling van WGA-vast en WGA-flex met ingang van 1 januari 2017. Wellicht ten overvloede wordt voorts vermeld dat alle overige bepalingen met betrekking tot de afbakening en periode van en de betaling bij eigenrisicodragerschap in de artikelen 82 tot en met 84 onverkort van toepassing zijn.

ARTIKEL II. WET FINANCIERING SOCIALE VERZEKERINGEN

Onderdelen A en J (artikelen 1 en 117b)

Artikel 117b, eerste lid, wordt gewijzigd in verband met de aanpassing van de afbakening van het eigenrisico voor werkgevers die na 1 juli 2015 eigenrisicodrager worden (zie het voorgestelde artikel 82, eerste lid, van de Wet WIA). In het eerste lid wordt bepaald dat de lasten van WGA-staartlastuitkeringen ten laste komen van het staartlastenvermogen. De WGA-staartlastuitkeringen betreffen de lasten van uitkeringen van werknemers die op het moment dat een werkgever eigenrisicodrager wordt al een WGA-uitkering ontvangen of ziek zijn en op termijn een WGA-uitkering zullen ontvangen. Deze uitkeringen komen ten laste van een afzonderlijk vermogen binnen de Werkhervattingskas. In verband met het voorgaande worden aan artikel 1 definities van «WGA-staartlastuitkering» en «staartlastenvermogen» toegevoegd.

Voor werkgevers die uiterlijk op 1 juli 2015 eigenrisicodrager zijn geworden blijft de bestaande afbakening van het eigenrisico en de mogelijkheid hierop uitzonderingen te maken bij of krachtens algemene maatregel van bestuur in stand (zie artikel I, onderdeel F). Dit betekent dat grote werkgevers volledig verantwoordelijk blijven voor hun staartlasten en dat de staartlasten van kleine en middelgrote werkgevers geheel of gedeeltelijk ten laste blijven komen van de sectorfondsen of het Ufo.

Artikel 117b, derde lid, onderdeel h, wordt aangepast, met een verwijzing naar artikel 133# van de Wet WIA. Voorts wordt aan deze bepaling toegevoegd dat een bij of krachtens algemene maatregel van bestuur bepaald deel van de genoemde uitkeringen (WGA-staartlasten) van werkgevers die uiterlijk 1 juli 2015 eigenrisicodrager zijn geworden ten laste komt van de Werkhervattingskas. In het Besluit Wfsv zal van deze grondslag gebruik worden gemaakt door te bepalen dat het deel van de staartlasten dat voortvloeit uit een eerder recht op ZW-uitkering (flexibele dienstbetrekkingen), waarbij dat eerdere recht op ZW is ontstaan voor 1 januari 2017, ten laste komt van de Werkhervattingskas. Eerder was nog voorzien dat deze uitkeringen volledig ten laste zouden komen van de sectorfondsen of het Ufo. De overige wijzigingen in onderdeel J hebben betrekking op de gewijzigde vormgeving van de artikelen 82 tot en met 84 van de Wet WIA.

Wellicht ten overvloede wordt voorts opgemerkt dat voor eigenrisicodragers die in de periode na 1 juli 2015 tot 1 januari 2017 terugkeren naar het UWV de huidige premiesystematiek blijft gelden. Vanaf 1 januari 2017 geldt voor deze werkgevers de nieuwe premiesystematiek, die nader wordt geregeld in het Besluit Wfsv.

Onderdelen C en G (artikelen 33 en 113a)

Artikel 33, tweede lid, wordt aangepast om te bepalen dat de financiële middelen voor het vormen en in stand houden van het staartlastenvermogen worden verkregen door het heffen van de gedifferentieerde premie, bedoeld in artikel 38. Met de aanpassing van artikel 113a wordt bepaald dat deze financiële middelen afzonderlijk worden beheerd en geadministreerd door het UWV. Het UWV zal de financiële middelen voor het staartlastenvermogen beheren en administreren door dat deel van de premieopbrengsten dat niet wordt gebruikt voor de dekking van de uitgaven van de WGA-uitkeringen, met uitzondering van de WGA-staartlastuitkeringen, te gebruiken voor het vormen en in stand houden van het afzonderlijke staartlastenvermogen. De financiële middelen die reeds in de periode van 2007 tot en met 2012 zijn verkregen door het heffen van de rentehobbelopslag zullen eveneens deel uitmaken van het rentehobbelvermogen.

Onderdelen B, E, F, onder 2 en 3, H en I (artikelen 28, 38a, 40, 115, 117a)

In deze onderdelen zijn technische aanpassingen opgenomen in verband met de gewijzigde vormgeving van de artikelen 82 tot en met 84 van de Wet WIA.

Onderdeel D (artikel 38)

In dit onderdeel is een technisch-redactionele aanpassing opgenomen.

Onderdeel F, onder 1 (artikel 40)

Het vierde lid van artikel 40 wordt aangepast om te bepalen dat de termijn van drie jaar die geldt voordat een werkgever na het einde van een eigenrisicodragerschap weer toestemming kan krijgen om eigenrisicodrager te worden niet alleen geldt voor de situaties waarin het eigenrisicodragerschap wordt beëindigd door de inspecteur van de Belastingdienst, maar ook in de gevallen waarin het eigenrisicodragerschap van rechtswege eindigt, bijvoorbeeld in het geval de schriftelijke garantie eindigt of de werkgever in staat van faillissement is verklaard. Nu geldt deze eis onbedoeld alleen voor de gevallen waarin het eigenrisicodragerschap ambtshalve of op aanvraag wordt beëindigd door de inspecteur van de Belastingdienst. Zie voor deze wijziging ook paragraaf 9 van het algemeen deel van de toelichting.

ARTIKELEN III TOT EN MET VII

In deze artikelen zijn technische aanpassingen opgenomen in verband met de gewijzigde vormgeving van de artikelen 82 tot en met 84 van de Wet WIA.

ARTIKEL VIII. WET TOT WIJZIGING VAN DE PARTICIPATIEWET, DE ZIEKTEWET, DE WET WERK EN INKOMEN NAAR ARBEIDSVERMOGEN EN DE WET FINANCIERING SOCIALE VERZEKERINGEN IN VERBAND MET HARMONISATIE VAN INSTRUMENTEN TER BEVORDERING VAN ARBEIDSDEELNAME VAN ARBEIDSBEPERKTEN

Dit betreft een technische wijziging. Artikel VI van het bij Koninklijke boodschap van 22 april 2015 ingediende voorstel van wet tot wijziging van de Participatiewet, de Ziektewet, de Wet werk en inkomen naar arbeidsvermogen en de Wet financiering sociale verzekeringen in verband met harmonisatie van instrumenten ter bevordering van arbeidsdeelname van arbeidsbeperkten treedt beoogd in werking op 1 januari 2021.21 De wijzigingsopdracht in dit artikel gaat uit van de tekst van artikel 82 van de Wet WIA, zoals die luidt voor inwerkingtreding van de wijzigingen in dit wetsvoorstel. Met dit onderdeel wordt deze wijzigingsopdracht aangepast, zodat rekening wordt gehouden met de wijziging van artikel 82 in dit wetsvoorstel, die beoogd in werking treedt op 1 januari 2017 (zie artikel I, onderdeel B).

ARTIKEL X. INWERKINGTREDING

De beoogde inwerkingtredingsdatum van dit wetsvoorstel is 1 januari 2017. Een uitzondering betreft artikel II, onderdeel F, onder 1, dat zo spoedig mogelijk na publicatie van deze wet in het Staatsblad in werking zal treden, waarbij in het inwerkingtredingsbesluit zo nodig toepassing zal worden gegeven aan artikel 12 van de Wet raadgevend referendum. Hiermee wordt met betrekking tot dit artikelonderdeel eveneens afgeweken van de vaste verandermomenten en de minimuminvoeringstermijn van twee maanden. Hiervoor is gekozen omdat de aanpassing spoed heeft en een reparatie betreft van een onbedoeld onderscheid bij het van toepassing zijn van een termijn van drie jaar voordat een werkgever die eerder eigenrisicodrager is geweest weer eigenrisicodrager kan worden (zie ook de artikelsgewijze toelichting bij artikel II, onderdeel F, onder 1, en paragraaf 9 van het algemeen deel van de toelichting). De beoogde inwerkingtreding van dit artikelonderdeel zo spoedig mogelijk in 2016 van dit artikelonderdeel is reeds aangekondigd bij Kamerbrief van 21 september 2015.22

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Dit is ook reeds aangekondigd per Kamerbrief van 22 juni 2015. Kamerstukken II 2014/15, 32 716, nr. 18.

De beoogde inwerkingtredingsdatum van deze maatregel is verschoven van 1 januari 2016 naar 1 januari 2017. Zie Kamerstukken II 2014/15, 29 544, nr. 589.

A.W. Kist en H.A. Keuzenkamp, Overwegingen met betrekking tot de uitvoering van de regeling Werkhervatting Gedeeltelijk Arbeidsgeschikten, Ministerie van Sociale Zaken en Werkgelegenheid 2003.

Nieuwsbericht De Nederlandsche Bank, Verlies op WIA/WGA portefeuille groter dan verwacht, raadpleegbaar via: www.dnb.nl, gepubliceerd op 29 januari 2015.

Koninklijk Actuarieel Genootschap, Position paper WGA-ERD. Is er wel een level playing field, 16 januari 2015.

Private staartlasten zijn de nog doorlopende WGA-lasten van werknemers die zijn ontstaan toen de werkgever eigenrisicodrager was. Dit in tegenstelling tot publieke staartlasten die zijn ontstaan tijdens een periode van publieke verzekering.

Dat komt omdat de WGA-lasten van twee jaar eerder (t-2) worden gebruikt bij de premieberekening.

Nieuwsbericht Verbond van Verzekeraars, Kabinetsvoorstel biedt perspectief op een effectiever WGA-stelsel, raadpleegbaar via www.verzekeraars.nl, gepubliceerd op 23 juni 2015.

Zie artikel III, onderdeel C, onder 2, van de Wet beperking ziekteverzuim en arbeidsongeschiktheid vangnetters en artikel XXXIII, onderdelen C en E, van de Verzamelwet SZW 2015.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34336-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.