Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34300 nr. 45 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 september 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Miljoenennota 2016 (Kamerstuk 34 300, nr. 1), over de internetbijlagen en over het «Bijlagenboek» (Kamerstuk 34 300, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 25 september 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

Adjunct-griffier van de commissie, Van den Eeden

Vraag 1

Kunnen de Nederlandse huishoudens worden gerangschikt in tien inkomensgroepen en kan worden aangegeven welk deel van het bruto inkomen gemiddeld wordt besteed aan de inkomstenbelasting, premies volksverzekering, premies werknemersverzekeringen, premies ziektekosten en indirecte belastingen?

Vraag 2

Kan per inkomensgroep worden aangegeven hoe zwaar de indirecte belastingen op het bruto inkomen drukken?

Antwoord op vragen 1 en 2

In de brief van de Minister van SZW aan de Eerste Kamer van 27 augustus jl. over de raming van effecten van belasting- en inkomenspolitiek1 is in Tabel 1 voor vier inkomensgroepen een overzicht gegeven van de gevraagde gegevens voor 2010. Deze tabel is hieronder opgenomen.

|

25%-groepen (superbruto) |

||||

|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

|

|

1 Superbruto inkomen |

100,0 |

100,0 |

100,0 |

100,0 |

|

2 Inkomstenbelasting: nettoheffing |

7,5 |

13,3 |

18,0 |

24,3 |

|

3 Inkomensafhankelijke bijdrage Zvw |

5,6 |

5,4 |

4,8 |

3,3 |

|

4 Premie werkloosheid |

0,5 |

1,4 |

2,2 |

2,0 |

|

5 Premie ziekte (part.) |

0,3 |

0,2 |

0,3 |

0,4 |

|

6 Premie arbeidsongeschiktheid |

1,6 |

2,7 |

3,8 |

3,2 |

|

7 Premie pensioen (tweede pijler) |

0,6 |

3,9 |

7,7 |

10,2 |

|

8 Premie pensioen (derde pijler) |

0,1 |

0,1 |

0,2 |

0,5 |

|

9 Premie levensloopregeling |

0,0 |

0,0 |

0,1 |

0,3 |

|

10 Overig verschil superbruto en besteedb. ink. |

0,1 |

0,1 |

0,2 |

0,2 |

|

11 Nominale premie Zvw (na aftrek zorgtoeslag) |

4,3 |

3,8 |

3,5 |

2,3 |

|

12 Besteedbaar inkomen (1–2 t/m 11) |

79,5 |

69,0 |

59,3 |

53,4 |

|

13 Indirecte belastingen |

15,6 |

10,2 |

8,3 |

5,7 |

|

14 Lokale heffingen |

2,8 |

1,9 |

1,4 |

0,9 |

|

15 Totale druk opstelling Figuur 1 (2+3+13+14) |

31,5 |

30,8 |

32,5 |

34,2 |

|

16 Totale druk alternatieve opst. (15+4 t/m 11) |

39,0 |

43,0 |

50,5 |

53,3 |

Het is helaas op korte termijn niet mogelijk dit uit te breiden naar 10 inkomensgroepen. Verder zijn er bij het CBS geen gegevens beschikbaar over de indirecte belastingen voor latere jaren dan 2010. Voor een bespreking van de verschillende presentatiewijzen van de belastingdruk, met name ook die van de indirecte belastingen, zij verwezen naar de eerdergenoemde brief.

Vraag 2

Kan per inkomensgroep worden aangegeven hoe zwaar de indirecte belastingen op het bruto inkomen drukken?

Antwoord op vraag 2

Zie het antwoord op vraag 1.

Vraag 3

Klopt het dat in de reguliere koopkrachtramingen de huishoudens met zeer lage of negatieve inkomens niet worden meegenomen?

Vraag 4

Welke inkomens worden niet meegenomen in de reguliere koopkrachtramingen?

Vraag 5

Wat is de reden van het feit dat de huishoudens met zeer lage of negatieve inkomens niet worden meegenomen in de reguliere koopkrachtramingen?

Vraag 6

Kan de koopkrachtmutatie van de groep huishoudens met zeer lage of negatieve inkomens worden weergegeven voor de jaren 2015, 2016 evenals de langjarige mutatie?

Antwoord opvragen 3, 4, 5 en 6

Het klopt dat huishoudens met zeer lage inkomens (netto-inkomen < 63% netto WML) in koopkrachtberekeningen van het CPB en SZW buiten beschouwing worden gelaten. Het kabinet vindt het belangrijk om zo veel mogelijk huishoudens mee te nemen in de presentatie van de koopkrachtontwikkeling en van inkomenseffecten van beleid. Dit was een belangrijk onderwerp voor de werkgroep die in 2013–2014 een analyse heeft gemaakt van de mogelijkheden om verbeteringen door te voeren in de methodologie en de presentatie van de koopkrachtcijfers. Het rapport van deze werkgroep is in het najaar van 2014 aan de Tweede Kamer verzonden.2 Een van de resultaten van deze analyse is dat de groep huishoudens die wordt meegenomen in de koopkrachtanalyses aanzienlijk is uitgebreid. De werkgroep heeft echter wel geconcludeerd dat twee groepen huishoudens niet meegenomen dienen te worden in de presentatie, namelijk intramurale huishoudens en huishoudens met zeer lage of negatieve inkomens. De overweging bij de laatste groep is dat niet verwacht kan worden dat deze huishoudens langdurig op een zeer laag of negatief inkomen blijven, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek (bijvoorbeeld financiële ondersteuning die studenten krijgen van hun ouders). Het werkelijke inkomen voor deze groep zal door deze ondersteuning dus hoger liggen dan in de inkomensstatistiek en presentatie naar voren komt. Daarom zou het meenemen van deze groep tot een vertekend beeld leiden. Mede op praktische gronden is hierbij gekozen voor een grens van 63% van het netto minimumloon. Dit komt namelijk overeen met de beslagvrije voet (90%) van een alleenstaande op het sociaal minimum (70% van het netto minimumloon). Ook het CBS neemt in de koopkrachtpresentatie de laagste inkomens niet mee.3

Vraag 4

Welke inkomens worden niet meegenomen in de reguliere koopkrachtramingen?

Antwoord op vraag 4

Zie antwoord op vraag 3.

Vraag 5

Wat is de reden van het feit dat de huishoudens met zeer lage of negatieve inkomens niet worden meegenomen in de reguliere koopkrachtramingen?

Antwoord op vraag 5

Zie antwoord op vraag 3.

Vraag 6

Kan de koopkrachtmutatie van de groep huishoudens met zeer lage of negatieve inkomens worden weergegeven voor de jaren 2015, 2016 evenals de langjarige mutatie?

Antwoord op vraag 6

Zie antwoord op vraag 3.

Vraag 7

Kunt u een vergelijking maken tussen hetgeen onderstaande gezinnen netto overhouden als rekening wordt gehouden met alle fiscale en (inkomensafhankelijke) inkomensregelingen zoals bijvoorbeeld de huurtoeslag, zorgtoeslag, het kindgebondenbudget et cetera waar de gezinnen onder vallen, c.q. een beroep op kunnen doen?

Gezin 1

– Kostwinner, geboren in 1970, beroep vakvolwassen monteur, functiegroep 7, brutosalaris € 2.366 per maand

– Partner, geboren in 1972

– Kind 1 geboren in 2001

– Kind 2 geboren in 2003

– Huurwoning € 560 per maand

– Servicekosten € 10 per maand

Gezin 2

– Beide partners in de bijstand

– Overige als gezin 1

Antwoord op vraag 7

het totaal besteedbaar inkomen van gezin 1 bedraagt in 2016 € 26.851. Het totaal besteedbaar inkomen van gezin 2 is € 24.867. Het verschil in totaal besteedbaar inkomen is fors kleiner dan het verschil in het brutoinkomen. Dit komt doordat het gezin in de bijstand volledig recht heeft op huurtoeslag, zorgtoeslag en kindgebonden budget. Voor het kostwinnergezin geldt dat zij nog wel recht op genoemde toeslagen hebben, maar deze al deels zijn afgebouwd vanwege het hogere verzamelinkomen. Ten opzichte van vorig jaar is het in dit voorbeeld wel een stuk lonender geworden om te werken. De verhoging van de arbeidskorting in combinatie met een lagere algemene heffingskorting zorgt ervoor dat het verschil in besteedbaar inkomen tussen gezin 1 en 2 met bijna € 600 toeneemt.

Vraag 8

Wat gaat u ondernemen om zich internationaal in te spannen om credit ratings van landen als Italië en Frankrijk te vergroten?

Antwoord op vraag 8

Het kabinet dringt consequent aan op belang van het doorvoeren van noodzakelijke hervormingen. Groeicijfers van voormalig programmalanden als Ierland, Portugal en Spanje laten zien dat een juiste beleidsmix van structurele hervormingen en groeivriendelijke begrotingsconsolidatie vruchten afwerpt. Italië en Frankrijk hebben een begin gemaakt met het implementeren van hervormingsagenda’s. Er resteren echter nog belangrijke uitdagingen. De bestaande procedures, het Europees Semester en de Macro-economische Onevenwichtigheden Procedure, zullen ten volle moeten worden benut om te borgen dat ook openstaande noodzakelijke hervormingen worden doorgevoerd.

Vraag 9

Bent u voornemens om het bedrag aan garantstellingen de komende jaren te verminderen?

Antwoord op vraag 9

Voor alle risicoregelingen, waaronder garanties, geldt als uitgangspunt een «nee, tenzij» beleid, zoals is neergelegd in de begrotingsregels van het kabinet en verder is uitgewerkt in het zogenoemde garantiekader. Daar waar mogelijk vermindert het kabinet de risicoregelingen de komende jaren mede doordat alle garanties zijn voorzien van een horizonbepaling.

Aanvragen voor nieuwe garanties moeten eerst het toetsingskader risicoregelingen doorlopen en worden aansluitend aan het parlement voorgelegd. Daarmee wordt de afweging rondom nieuwe regelingen transparant gemaakt en stilgestaan bij de vormgeving en mogelijkheden tot risicomitigerende maatregelen bij een eventuele nieuwe garantie.

Vraag 10

Kunt u aangeven of er al duidelijkheid bestaat over hoe de extra middelen voor Defensie gebruikt gaan worden?

De extra middelen voor Defensie worden ingezet om basisgereedheid en inzetbaarheid van de krijgsmacht te versterken. Dit komt o.a. ten goede aan de inzetbaarheid voor missies in het kader van de handhaving en bevordering van de internationale rechtsorde.

Met het intensiveringspakket komen meer mensen en materieel beschikbaar ten behoeve van training en opleiding voor een snelle inzet van eenheden. Met meer reservedelen en extra onderhoudscapaciteit kan het materieel sneller worden gerepareerd. Daarnaast is er extra budget voor aansturing en ondersteuning van de krijgsmacht (o.a. verwerving en IT) en voor een verhoging van het investeringsbudget. De maatregelen worden nader toegelicht in de beleidsagenda en bijlage 4.3 van de Defensiebegroting voor 2016.

Vraag 11

Kunt u toelichten hoe het budget voor noodhulp en opvang in de regio wordt ingezet? Hoe zal de € 110 miljoen bijdragen om noodhulp en opvang in de regio te verbeteren? Kunt u voortaan in een overzichtsconstructie alle uitgaven aan asiel-gerelateerde presenteren?

Vraag 36

Kunt u toelichten hoe het budget van € 110 miljoen voor noodhulp en opvang in de regio wordt ingezet? Via welke kanalen zal dit budget worden ingezet?

Vraag 37

Kunt u toelichten hoe de inzet van € 110 miljoen zal bijdragen om noodhulp en opvang in de regio te verbeteren?

Antwoord op vragen 11, 36 en 37

De 110 miljoen voor noodhulp en opvang in de regio van Syrië wordt via de VN (Common Humanitarian Funds) ingezet in Syrië (40 mln.), Jordanië (25 mln.), Libanon (25 mln.), Irak (10 mln.) en het Rode Kruis (10 mln.). Het budget komt ten goede aan het leveren van de eerste levensbehoeften, zoals voedsel en verbetering van de kwaliteit van opvang van vluchtelingen en ontheemden.

Zie voor de overzichtsconstructie het antwoord op vraag 35.

Vraag 12

Waarom worden de cijfers van de Begroting 2016 niet in het kader van Open Data digitaal ter beschikking gesteld?

Antwoord op vraag 12

Op Prinsjesdag heeft de Minister van Financiën de budgettaire tabellen van de ontwerpbegrotingen 2016 beschikbaar gesteld in de vorm van open data. Zie dataset 4a op opendata.rijksbegroting.nl. Op hetzelfde moment is ook informatie over Financieel Beeld Zorg gepubliceerd (dataset 4c) en informatie m.b.t. de geraamde belasting- en premieontvangsten (dataset 5).

Vraag 13

Klopt het dat het kabinet rond de Miljoenennota advertentieruimte heeft ingekocht bij Google AdWords, voor onder andere zoektermen als «rijksbegroting», «miljoenennota», «belastingplan» en «troonrede»? Wat is hiervan de meerwaarde, aangezien bij deze zoektermen de relevante websites ook zonder reclame als eerste worden getoond? Kunt u een overzicht geven van alle ingekochte advertentieruimte bij Google AdWords en de bijbehorende zoektermen en websites? Hoe hoog zijn de kosten van deze campagne?

Antwoord op vraag 13

Op Prinsjesdag is het belangrijk dat in de hoeveelheid aangeboden content de nieuwe informatie van het kabinet op rijksoverheid.nl voor iedereen toegankelijk en goed vindbaar is. Andere partijen proberen op Prinsjesdag hun zichtbaarheid te vergroten met onder meer inkoop van adwords, waardoor ook voor de rijksoverheid een extra inspanning noodzakelijk is. Immers zonder geplaatste advertenties is rijksoverheidsinformatie niet automatisch prominent zichtbaar. Om die reden is ervoor gekozen de belangrijkste woorden die benoemd worden op een webpagina als adword op te nemen, zoals termen als rijksbegroting, miljoenennota en troonrede.

Er is voor Prinsjesdag 2015 gekozen om zowel de inzet van adwords toe te passen als wel via het zoekwerk van Google te zorgen dat het Prinsjesdagdossier op rijksoverheid.nl als eerste resultaat uit de Google zoekmachine naar boven komt. De totale kosten hiervoor zijn € 3.156,83. Hieronder staat de relevante zoektermen en websites aangegeven.

|

Zoekwoord |

Advertentiegroep |

|---|---|

|

[begrotingsspel] |

Begrotingsspel |

|

+begrotingsspel |

Begrotingsspel |

|

[belastingplan 2016] |

Belastingplan 2016 |

|

«belastingplan 2016» |

Belastingplan 2016 |

|

+belastingplan |

Belastingplan 2016 |

|

[belastingplan] |

Belastingplan 2016 |

|

+gouden +koets |

De Gouden Koets |

|

+prinsjesdag +route |

De Gouden Koets |

|

+route +gouden +koets |

De Gouden Koets |

|

+prinsjesdag +route |

De Gouden Koets mobiel |

|

+route +gouden +koets |

De Gouden Koets mobiel |

|

[geschiedenis prinsjesdag] |

Geschiedenis Prinsjesdag |

|

+geschiedenis +prinsjesdag |

Geschiedenis Prinsjesdag |

|

+uitgaven +overheid |

Huishoudboekje van Nederland |

|

+inkomsten +overheid |

Huishoudboekje van Nederland |

|

+uitgaven +rijk |

Huishoudboekje van Nederland |

|

+huishoudboekje +overheid |

Huishoudboekje van Nederland |

|

[huishoudboekje overheid] |

Huishoudboekje van Nederland |

|

+huishoudboekje +nederland |

Huishoudboekje van Nederland |

|

+lesmateriaal +prinsjesdag |

Lesmateriaal Prinsjesdag |

|

+werkbladen +prinsjesdag |

Lesmateriaal Prinsjesdag |

|

+digiles |

Lesmateriaal Prinsjesdag |

|

+prinsjesdag +scholen |

Lesmateriaal Prinsjesdag |

|

+begrotingsspel |

Lesmateriaal Prinsjesdag |

|

+miljoenennotaposter |

Lesmateriaal Prinsjesdag |

|

+prinsjesdag +basisonderwijs |

Lesmateriaal Prinsjesdag |

|

+cliptoets |

Lesmateriaal Prinsjesdag |

|

+prinsjesdag +school |

Lesmateriaal Prinsjesdag |

|

«miljoenennota 2016» |

Miljoenennota |

|

«miljoenennota» |

Miljoenennota |

|

[miljoenennota] |

Miljoenennota |

|

+plannen +kabinet |

Miljoenennota |

|

+miljoenennota |

Miljoenennota |

|

+belastingplan |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

+miljoenennota |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

+rijksbegroting |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

+troonrede |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

[miljoenennota] |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

+stukken +prinsjesdag |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

[rijksbegroting] |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

[belastingplan] |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

[troonrede] |

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

|

+begrotingstekort |

Overheidsfinanciën 2016 in beeld |

|

+overheidsfinancien |

Overheidsfinanciën 2016 in beeld |

|

+overheidsschuld |

Overheidsfinanciën 2016 in beeld |

|

+overheid +begroting |

Overheidsfinanciën 2016 in beeld |

|

+rentelasten |

Overheidsfinanciën 2016 in beeld |

|

+begrotingssaldo |

Overheidsfinanciën 2016 in beeld |

|

[prinsjesdag 2015] |

Prinsjesdag |

|

+prinsjesdag |

Prinsjesdag |

|

[prinsjesdag] |

Prinsjesdag |

|

+prinsjesdag +2015 |

Prinsjesdag |

|

«prinsjesdag» |

Prinsjesdag |

|

[wat is prinsjesdag] |

Prinsjesdag |

|

[prinsjes dag] |

Prinsjesdag |

|

+foto's +prinsjesdag |

Prinsjesdag |

|

[wanneer is prinsjesdag] |

Prinsjesdag |

|

«derde dinsdag in september» |

Prinsjesdag |

|

+foto +prinsjesdag |

Prinsjesdag |

|

«derde dinsdag september» |

Prinsjesdag |

|

[derde dinsdag september] |

Prinsjesdag |

|

«3e dinsdag september» |

Prinsjesdag |

|

+prinsjesdag +ridderzaal |

Prinsjesdag bijwonen |

|

+prinsjesdag +bijwonen |

Prinsjesdag bijwonen |

|

«prinsjesdagstukken» |

Prinsjesdagstukken |

|

+stukken +prinsjesdag |

Prinsjesdagstukken |

|

+prinsjesdag +stukken |

Prinsjesdagstukken |

|

«stukken prinsjesdag» |

Prinsjesdagstukken |

|

+programma +prinsjesdag |

Programma Prinsjesdag |

|

[programma prinsjesdag] |

Programma Prinsjesdag |

|

+programma +prinsjesdag |

Programma Prinsjesdag mobiel |

|

[programma prinsjesdag] |

Programma Prinsjesdag mobiel |

|

[rijksbegroting 2016] |

Rijksbegroting |

|

+begroting +rijk |

Rijksbegroting |

|

[rijksbegroting] |

Rijksbegroting |

|

+begroting +nederland |

Rijksbegroting |

|

+begroting +prinsjesdag |

Rijksbegroting |

|

«begroting prinsjesdag» |

Rijksbegroting |

|

«rijksbegroting» |

Rijksbegroting |

|

«rijksbegroting 2016» |

Rijksbegroting |

|

+rijksbegroting +2016 |

Rijksbegroting |

|

+begroting +rijksoverheid |

Rijksbegroting |

|

+begroting +overheid |

Rijksbegroting |

|

+rijksbegroting |

Rijksbegroting |

|

[troonrede 2015] |

Troonrede |

|

[troonrede] |

Troonrede |

|

+troonrede |

Troonrede |

|

«troonrede» |

Troonrede |

|

«troonrede 2015» |

Troonrede |

|

Advertentiegroep |

Zichtbare URL |

|---|---|

|

Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

|

Miljoenennota |

Rijksoverheid.nl/miljoenennota |

|

Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

|

Troonrede |

Rijksoverheid.nl/troonrede |

|

Troonrede |

Rijksoverheid.nl/troonrede |

|

De Gouden Koets |

Rijksoverheid.nl/gouden-koets |

|

Belastingplan 2016 |

Rijksoverheid.nl/belastingplan-2016 |

|

Troonrede |

Rijksoverheid.nl/troonrede |

|

Rijksbegroting |

Rijksoverheid.nl/rijksbegroting |

|

De Gouden Koets |

Rijksoverheid.nl/gouden-koets |

|

Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

|

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

Rijksoverheid.nl/prinsjesdag |

|

Miljoenennota |

Rijksoverheid.nl/miljoenennota |

|

De Gouden Koets mobiel |

Rijksoverheid.nl/gouden-koets |

|

Programma Prinsjesdag mobiel |

Rijksoverheid.nl/prinsjesdag |

|

Belastingplan 2016 |

Rijksoverheid.nl/belastingplan-2016 |

|

Lesmateriaal Prinsjesdag |

Rijksoverheid.nl/prinsjesdag-school |

|

Huishoudboekje van Nederland |

Rijksoverheid.nl/huishoudboekje |

|

Overheidsfinanciën 2016 in beeld |

Rijksoverheid.nl/overheidsfinanciën |

|

Programma Prinsjesdag mobiel |

Rijksoverheid.nl/prinsjesdag |

|

Geschiedenis Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

|

Rijksbegroting |

Rijksoverheid.nl/rijksbegroting |

|

Belastingplan 2016 |

Rijksoverheid.nl/belastingplan-2016 |

|

Begrotingsspel |

Rijksoverheid.nl/begrotingsspel |

|

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

Rijksoverheid.nl/miljoenennota |

|

Prinsjesdag bijwonen |

Rijksoverheid.nl/prinsjesdag |

|

Miljoenennota, Rijksbegroting en Troonrede (voor plaatsing op site) |

Rijksoverheid.nl/rijksbegroting |

|

Prinsjesdagstukken |

Rijksoverheid.nl/prinsjesdagstukken |

|

Prinsjesdagstukken |

Rijksoverheid.nl/rijksbegroting |

|

Lesmateriaal Prinsjesdag |

Rijksoverheid.nl/prinsjesdag-school |

|

De Gouden Koets mobiel |

Rijksoverheid.nl/gouden-koets |

|

Begrotingsspel |

Rijksoverheid.nl/begrotingsspel |

|

Prinsjesdagstukken |

Rijksoverheid.nl/miljoenennota |

|

Prinsjesdag bijwonen |

Rijksoverheid.nl/prinsjesdag |

|

Programma Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

|

Programma Prinsjesdag |

Rijksoverheid.nl/prinsjesdag |

Vraag 14

Met hoeveel is het relatieve aandeel van milieubelasting ten opzichte van de totale belastingen gestegen of gedaald?

Antwoord op vraag 14

Onderstaande tabel toont de verwachte ontwikkeling van het aandeel van verschillende belastingen die tot milieubelastingen gerekend kunnen worden binnen de totale belasting- en premieontvangsten voor de jaren 2014–2016.

|

2014 |

2015 |

2016 |

|

|---|---|---|---|

|

Belastingen op een milieugrondslag |

2,0% |

2,0% |

1,9% |

|

– Afvalstoffenbelasting |

0,0% |

0,0% |

0,0% |

|

– Energiebelasting |

1,8% |

1,7% |

1,8% |

|

– Waterbelasting |

0,1% |

0,1% |

0,1% |

|

– Brandstoffenheffingen |

0,1% |

0,1% |

0,0% |

|

Belasting op personenauto's en motorrijwielen |

0,5% |

0,6% |

0,6% |

|

Accijns van lichte olie |

1,7% |

1,7% |

1,6% |

|

Accijns van minerale oliën, anders dan lichte olie |

1,6% |

1,6% |

1,5% |

|

Motorrijtuigenbelasting |

1,7% |

1,7% |

1,6% |

|

Belasting op zware motorrijtuigen |

0,1% |

0,1% |

0,1% |

|

Totaal |

7,5% |

7,5% |

7,3% |

Vraag 15

Op blz. 9 staat de opmerking «daarmee is het bbp weer terug op het niveau van voor de crisis». Kunt u de ontwikkeling van het bbp, zowel nominaal als reëel en per capita (nominaal en reëel) weergeven om de bovenstaande uitspraak nader cijfermatig te onderbouwen?

Antwoord op vraag 15

Onderstaande tabel geeft de ontwikkeling van de nominale en reële waarde van het bbp en van de nominale en reële waarde van het bbp per capita weer tussen 2007 en 2016. De tabel toont dat het niveau van het bbp in 2015 groter is dan in 2008, zowel in reële als in nominale waarde.

|

Nominale waarde bbp (miljarden euro’s) |

Reële waarde bbp (miljarden euro’s) |

Nominale waarde bbp per capita (duizenden euro’s) |

Reële waarde bbp per capita (duizenden euro’s) |

|

|---|---|---|---|---|

|

2007 |

613 |

636 |

37,5 |

38,9 |

|

2008 |

639 |

647 |

39,0 |

39,4 |

|

2009 |

618 |

623 |

37,5 |

37,8 |

|

2010 |

632 |

632 |

38,1 |

38,1 |

|

2011 |

643 |

642 |

38,6 |

38,5 |

|

2012 |

645 |

635 |

38,6 |

38,0 |

|

2013 |

651 |

632 |

38,8 |

37,7 |

|

2014 |

663 |

638 |

39,4 |

37,9 |

|

2015 |

681 |

651 |

40,3 |

38,5 |

|

2016 |

704 |

667 |

41,5 |

39,3 |

Gegevens voor 2007–2014 zijn afkomstig van CBS Statline; Gegevens voor 2015 en 2016 zijn afkomstig van CPB MEV 2016. Reële waarden hebben als basisjaar 2010.

Vraag 16

Waarom wordt in de Miljoenennota het begrotingstekort in 2015 en 2016 op respectievelijk 2,2% en 1,5% geraamd, terwijl in de MEV in 2015 en 2016 er wordt gesproken over 2,1% en 1,4%? Hoe vallen deze verschillen te verklaren?

Vraag 17

Wat verklaart het verschil tussen het EMU-saldo in de Miljoennota 2016 en in de MEV 2016 in de jaren 2015 en 2016?

Vraag 112

Waarom wijkt het EMU-saldo in 2015 en 2016 0,1% bbp af van de raming in de MEV?

Vraag 113

Waarin zit het verschil van het EMU-saldo en de EMU-schuld ten opzichte van blz. 17 van MEV?

Vraag 114

Kan de onderbouwing worden gegeven van het verschil van 1,7% in EMU-schuld?

Vraag 115

Waarom is de EMU-schuld van 2015 ook anders dan in de MEV?

Antwoord op vragen 16, 17, 112, 113, 114 en 115

Het EMU-tekort in de Miljoenennota komt in 2015 op 2,2 procent bbp (15,2 miljard euro) en in 2016 op 1,5 procent bbp (10,6 miljard euro) uit. In de MEV raamt het CPB het EMU-tekort in 2015 op 2,1 procent bbp (14,3 miljard euro) en in 2016 op 1,4 procent bbp (9,9 miljard euro). Het tekort in de Miljoenennota is dus in beide jaren 0,1% bbp groter dan de MEV. Het verschil wordt veroorzaakt doordat het CPB lagere uitgaven aan de sociale zekerheid en zorg, en hogere inkomsten verwacht dan het kabinet.

Het CBS heeft de EMU-schuld in 2014 vastgesteld op 67,9 procent bbp. Zowel de Miljoenennota als de MEV sluiten aan op dit schuldniveau. De EMU-schuld in de Miljoenennota komt in 2015 op 67,2 procent bbp en in 2016 op 66,2 procent bbp uit. In de MEV raamt het CPB de EMU-schuld in 2015 op 66,4 procent bbp en in 2016 op 64,5 procent bbp. De schuldquote in de MEV is dus in 2015 0,8 procent bbp en in 2016 1,7 procent bbp lager dan de Miljoenennota. Het verschil wordt veroorzaakt doordat het CPB veronderstelt dat in 2015 25 procent en in 2016 nog eens 20 procent van ABN-Amro naar de beurs gebracht wordt met een veronderstelde marktwaarde van 15 miljard euro. In de Miljoenennota worden conform eerdere brief van de Minister van Financiën nog geen opbrengsten van de verkoop van ABN-Amro begroot. Ook het betere EMU-saldo van het CPB leidt tot een lagere schuld dan in de Miljoenennota.

Zie ook het antwoord op de vragen 14, 22, 23, 50 en 51 bij de MEV.

Vraag 17

Wat verklaart het verschil tussen het EMU-saldo in de Miljoennota 2016 en in de MEV 2016 in de jaren 2015 en 2016?

Antwoord op vraag 17

Zie het antwoord op vraag 16.

Vraag 18

Heeft u, naast de belastingverlaging voor werknemers, ook plannen voor lastenverlichting voor arbeid voor werkgevers?

Antwoord op vraag 18

Een deel van verlaging van de kosten van arbeid slaat neer bij werkgevers via het Lage Inkomens Voordeel (LIV). Deze maatregel gaat in per 1 januari 2017.

Vraag 19

Kunt u, in een tabel die optelt tot 35.000 banen, per afzonderlijke maatregel uit het € 5-miljard-pakket toelichten wat het effect is op de structurele werkgelegenheid?

Vraag 31

Kan de berekening worden gegeven van de 35.000 banen die voortvloeien uit het 5 miljard-pakket?

Vraag 32

Hoeveel extra banen levert het verlengen van de derde schijf op? Op welke termijn worden deze banen verwacht, en in welk inkomenssegment slaan deze banen neer?

Antwoord op vragen 19, 31 en 32

Het CPB heeft de werkgelegenheidseffecten van het 5 miljard pakket integraal berekend. Een uitsplitsing is niet voorhanden. Op basis van openbare CPB publicaties zoals «Kansrijk Arbeidsmarktbeleid» kan worden afgeleid dat de intensiveringen in de IACK, kinderopvangtoeslag en Arbeidskorting het grootste effect op de werkgelegenheid hebben. Een maatregel zoals het verlengen van de derde schijf levert minder werkgelegenheidswinst op. Naast het bevorderen van de werkgelegenheid staat het kabinet echter ook voor evenwichtige inkomensverhoudingen. Het opschuiven van de derde schijf is nodig voor een evenwichtig koopkrachtbeeld. Zo wordt om de algemene heffingskorting volledig afgebouwd. Het verlengen van de derde schijf is nodig om te voorkomen dat midden en hoge inkomens er op achteruit gaan.

Vraag 20

Waarom wordt er in 2016 220 miljoen euro toegevoegd aan de begroting van Defensie, waarvan 130 miljoen aan het artikel Investeringen, terwijl er vanaf dat artikel in datzelfde jaar per saldo budgetten worden doorgeschoven naar latere jaren?

Antwoord op vraag 20

Er lopen twee ontwikkelingen parallel. Zoals gebruikelijk wordt de planning voor de investeringsprojecten periodiek herijkt en hierdoor verschuiven projecten in de tijd. Een kasschuif naar latere jaren is nodig om de projecten die vertragen later alsnog te kunnen uitvoeren. Anderzijds worden de projecten modernisering en vervanging Chinook en het Verbeterd Operationeel Systeem Soldaat (VOSS) met voorrang gerealiseerd met de extra middelen die met de begroting 2016 worden toegevoegd aan het Defensiebudget.

Vraag 21

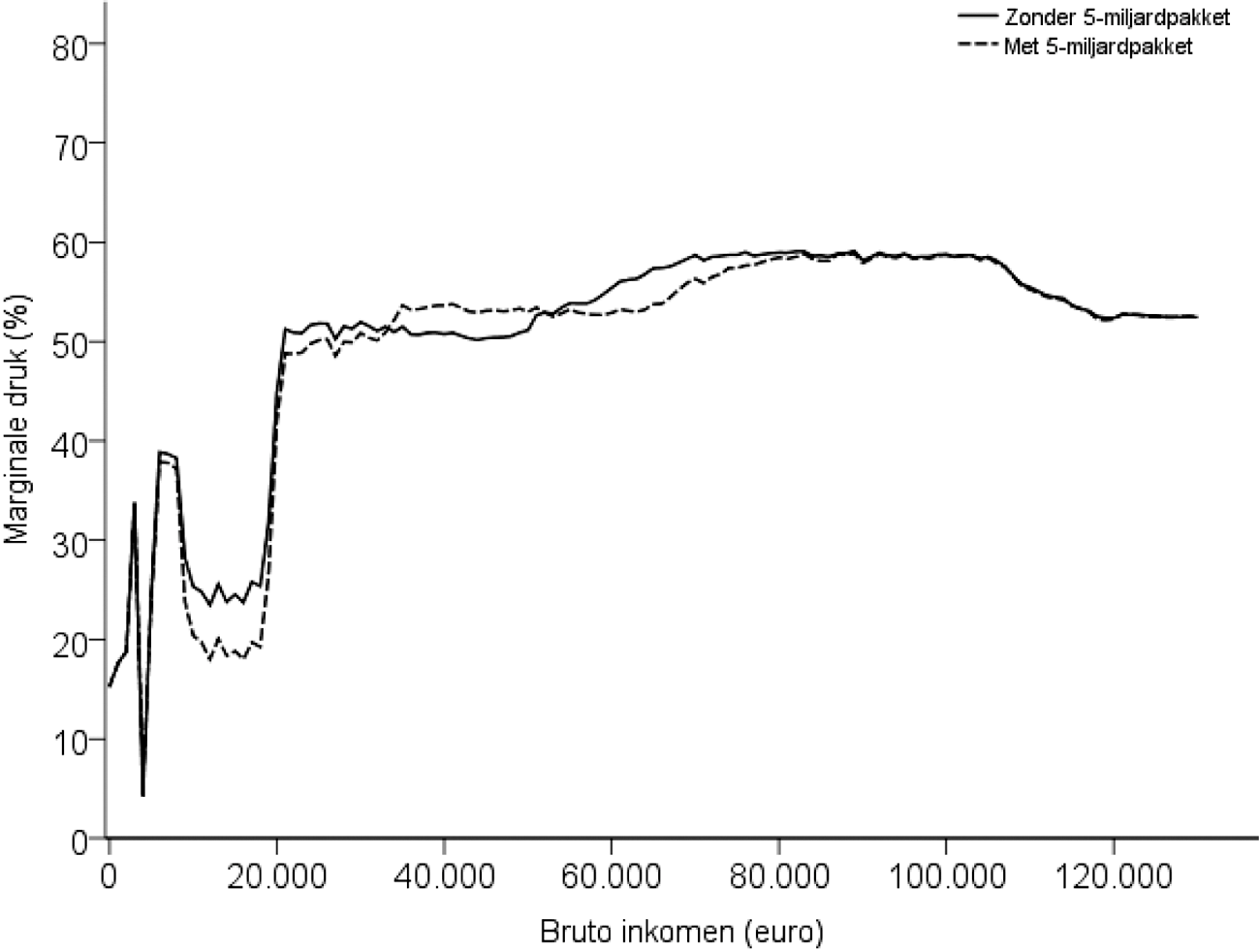

Kunt u in een grafiek uiteenzetten wat het effect is van het € 5-miljard-pakket op de marginale druk?

Antwoord op vraag 21

In onderstaande grafiek is voor werknemers de gemiddelde marginale druk naar inkomenshoogte weergegeven voor 2016 met het 5-miljardpakket en zonder het 5-miljardpakket. Te zien is dat voor lage inkomens de gemiddelde marginale druk daalt, vooral door de verhoging van het opbouwpercentage van de arbeidskorting. Voor midden- en hogere inkomens wordt de marginale druk beïnvloed door tegengestelde effecten, namelijk het verlagen van de afbouwgrens van de arbeidskorting, het later ingaan van de vierde schijf, en de snellere en volledige afbouw van de algemene heffingskorting.

Vraag 22

Kunt u toelichten waarom er voor gekozen is de toedeling van de extra middelen voor Defensie in de begroting 2016 van Defensie niet inzichtelijk te maken op een identieke wijze zoals in de begroting 2015?

Vraag 23

Kunt u toelichten of binnen Defensie al duidelijk is op welke wijze de extra middelen aangewend worden voor de verschillende krijgsmachtonderdelen? Kunt u de Kamer daarover concreter, in lijn met de begroting 2015 informeren? Zo nee, waarom kunt u dat niet?

Antwoord op vragen 22 en 23

Net als bij de intensivering in de begroting voor 2015 is in de begroting voor 2016 een tabel met toelichting op de verschillende maatregelen opgenomen. De toelichting in de begroting 2016 geeft aan waar de extra middelen aan besteed zullen worden en de kaders staan daarmee vast. Na een gedetailleerdere uitwerking van de maatregelen wordt de toedeling van de middelen aan de verschillende onderdelen van de Defensieorganisatie bij de 1e suppletoire begroting verwerkt. De nadere uitwerking leidt tot een zo optimaal mogelijke allocatie aan de verschillende wapensystemen en onderdelen.

Vraag 23

Kunt u toelichten of binnen Defensie al duidelijk is op welke wijze de extra middelen aangewend worden voor de verschillende krijgsmachtonderdelen? Kunt u de Kamer daarover concreter, in lijn met de begroting 2015 informeren? Zo nee, waarom kunt u dat niet?

Antwoord op vraag 23

Zie antwoord op vraag 22.

Vraag 24

Kunt u een toelichting geven op de relatie tussen de hoogte van het bedrag van extra middelen voor Defensie voor 2016 (€ 220 miljoen) en de op te lossen problemen rond basisinzetbaarheid en gereedheid van de krijgsmacht?

Antwoord op vraag 24

Met de middelen die achtereenvolgens bij de begrotingsonderhandelingen in 2014, voor de maatregelen ter versterking van de veiligheidsketen en het huidige pakket ter versterking van de basisgereedheid van de krijgsmacht zijn toegevoegd aan de Defensiebegroting, wordt een belangrijk deel van de beperkingen en knelpunten in de materiële gereedheid opgelost. Dit zal de komende jaren leiden tot een wezenlijke verbetering van de basisgereedheid en de inzetbaarheid van de krijgsmacht. Zoals ook in de begroting voor 2016 staat, kan Defensie ook komend jaar aan de inzetbaarheidsdoelstellingen voldoen.

Vraag 25

Welke knelpunten resteren nog waarvoor alleen financiële middelen niet afdoende zijn?

Antwoord op vraag 25

Niet alle knelpunten zijn inderdaad financieel van aard. Zo is er soms sprake van verminderde beschikbaarheid door gepland grootschalig onderhoud. Ook kunnen er vertragingen zijn opgetreden bij bijvoorbeeld verwervingsprocedures, leveranciers of in het onderhoudsproces. Tot slot legt deelname aan internationale missies een beslag op de organisatie waardoor de gereedheid van eenheden of materieel op plaatsen (tijdelijk) onder druk kan staan. Deze implicaties worden in kaart gebracht bij de besluitvorming over deelname aan missies.

Met de rapportage over de operationele inzetbaarheid voor 2016 (Kamerstuk 33 763, nr. 84) informeert de Minister van Defensie uw Kamer nader over de aard van eventuele knelpunten per eenheid en per wapensysteem.

Vraag 26

Welk deel van de 2 procentpunten lagere wig komt van het werkgeversdeel en welk deel van het werknemersdeel?

Vraag 27

Welk deel van de 2 procentpunten lagere wig wordt veroorzaakt door lagere sociale premies? Wat zijn de gevolgen van de lagere afgedragen premies voor de rechten van werknemers?

Antwoord opvragen 26 en 27

De gemiddelde wig daalt in 2016 met bijna 2 procentpunten als gevolg van het 5-miljardpakket, dit betreft het werknemersdeel van de wig en is het gevolg van maatregelen in de loon- en inkomensheffing. Het 5-miljardpakket zorgt in 2016 voor lagere lasten op arbeid door een hogere arbeidskorting, lagere tarieven voor de tweede en derde schijf, het verlengen van de derde schijf, een verhoging van de inkomensafhankelijke combinatiekorting, deels gefinancierd door een sterkere afbouw van de algemene heffingskorting. Het 5-miljardpakket heeft geen effect op de premies werknemersverzekeringen.

In 2017 zal een lage-inkomensvoordeel (LIV) – ook onderdeel van het 5-miljardpakket – het voor werkgevers aantrekkelijker maken om mensen met lage inkomens aan te nemen. Zo wordt ook het werkgeversdeel van de wig met circa 0,2 procentpunt verkleind. Dit is een tegemoetkoming in de loonkosten voor werkgevers, die geen effect heeft op de rechten volgend uit de sociale verzekeringen van werknemers.

Vraag 27

Welk deel van de 2 procentpunten lagere wig wordt veroorzaakt door lagere sociale premies? Wat zijn de gevolgen van de lagere afgedragen premies voor de rechten van werknemers?

Antwoord op vraag 27

Zie het antwoord op vraag 26.

Vraag 28

Kunt u aangeven hoe de lage-inkomensvoordeel (LIV) eruit gaat zien?

Antwoord op vraag 28

Het LIV is een tegemoetkoming aan werkgevers ter stimulering van de arbeidsparticipatie aan de onderkant van de arbeidsmarkt door verlaging van de loonkosten. Het is een tegemoetkoming voor werkgevers met werknemers die 100% tot maximaal 120% van het wettelijk minimumloon (WML) verdienen. Bij een loon van 100% – 110% van het WML is de tegemoetkoming maximaal € 2.000 per jaar. Bij een loon van 110% tot 120% van het WML is de tegemoetkoming maximaal € 1.000 per jaar. De hoogte van de tegemoetkoming is tot 110% van het WML grosso modo gelijk aan de sociale lasten voor de werknemersverzekeringen op het niveau van het WML. De werkgever wordt hierdoor als het ware tegemoetgekomen in de sociale lasten, terwijl de werknemer wel verzekerd is voor de werknemersverzekeringen. Tussen 110% en 120% van het WML is sprake van de helft van het bedrag aan LIV met als doel grenseffecten te beperken.

Het kabinet vindt het van groot belang dat het LIV eraan bijdraagt dat mensen een baan vinden waarin zij in hun eigen bestaan kunnen voorzien en voldoende kansen krijgen om ervaring op te doen. Dit betekent dat het moet gaan om substantiële banen van ten minste 24 uur per week (1.248 uur op jaarbasis).

Het LIV zal worden gerelateerd aan de verloonde uren die door werkgevers zijn opgegeven via de loonaangifte. De uiteindelijke hoogte van de tegemoetkoming is derhalve naar rato van het aantal verloonde uren met een maximum van € 2.000 respectievelijk € 1.000 per jaar per werknemer.

Vraag 29

Betekent het invoeren van de LIV dat het kabinet de loonkosten van lage en middeninkomens eigenlijk te hoog zijn? Of niet in relatie staan met de productiviteit?

Antwoord op vraag 29

De aanleiding voor het LIV is gelegen in verschillen tussen laagopgeleiden versus middelbaar en hoger opgeleiden. Laagopgeleiden zijn nu significant vaker werkloos. Volgens CPB en SCP zal de kloof tussen hoger en lager opgeleiden in de komende jaren verder toenemen. Hoewel het minimumloon enerzijds zorgt voor inkomenszekerheid voor mensen aan de onderkant van de arbeidsmarkt, kan het anderzijds een barrière opwerpen om de arbeidsmarkt te betreden voor mensen met een lagere verdiencapaciteit. Bij het versterken van de arbeidsmarktpositie van mensen aan de onderkant van de arbeidsmarkt ziet het kabinet zich daarom gesteld voor de afruil tussen equity (rechtvaardigheid) en efficiency (efficiëntie). De kansen op een baan en werkzekerheid nemen immers toe als de loonkosten niet te sterk oplopen. Loonkosten kunnen worden verlaagd door werknemers minder te betalen, waarmee hun koopkracht daalt, of door de kosten van de werkgever te verlagen. Het kabinet vindt dat arbeid «fatsoenlijk» beloond moet worden en kiest er daarom voor de loonkosten aan de onderkant van de arbeidsmarkt gericht te verlagen. Het kabinet introduceert daarom het LIV om het voor werkgevers financieel aantrekkelijker te maken om mensen met een loon tussen 100% en 120% van het WML in dienst te nemen. Op deze manier worden de lasten op arbeid lager en nemen de kansen op werk aan de onderkant van de arbeidsmarkt toe zonder dat dit ten koste gaat van de inkomenszekerheid van werknemers.

Vraag 30

Is het LIV alleen voor nieuwe medewerkers of voor al de bestaande?

Antwoord op vraag 30

Een werkgever kan zowel voor bestaande als voor nieuwe werknemers in aanmerking komen voor het LIV.

Vraag 31

Kan de berekening worden gegeven van de 35.000 banen die voortvloeien uit het 5 miljard-pakket?

Antwoord op vraag 31

Zie antwoord op vraag 19.

Vraag 32

Hoeveel extra banen levert het verlengen van de derde schijf op? Op welke termijn worden deze banen verwacht, en in welk inkomenssegment slaan deze banen neer?

Antwoord op vraag 32

Zie antwoord op vraag 19.

Vraag 33

Wanneer wordt het structurele bedrag van € 210 miljoen voor langdurige zorg bereikt?

Antwoord op vraag 33

Het bedrag van € 210 miljoen euro voor de verbetering van de kwaliteit van verpleeghuizen is vanaf 2020 structureel beschikbaar.

Vraag 34

Wat is de concrete bestemming van de enveloppe voor de langdurige zorg?

Antwoord op vraag 34

In totaal wordt, aanvullend voor de verbetering van de kwaliteit van verpleeghuizen, vanaf 2016 € 185 miljoen beschikbaar gesteld oplopend tot € 210 miljoen structureel vanaf 2020. Dit betreft middelen voor extra tijd voor persoonlijke aandacht en dagactiviteiten zoals het maken van een wandeling of het doen van boodschappen. Verpleeghuizen krijgen daarnaast middelen om de kwaliteit te verhogen door verhoging van het opleidingsniveau van personeel (via co-financiering van de huidige opleidingsmiddelen) en voor cliëntondersteuning. Een deel van het bedrag is gereserveerd voor de bijbehorende uitvoeringskosten van het programma en toezicht door de IGZop verpleeghuizen met een verhoogd risico op onverantwoorde zorg. Tevens wordt de taakstelling voor de langdurige zorg uit het Regeerakkoord voor 2016 (€ 45 miljoen) teruggedraaid.

Vraag 35

Kunt u voortaan in een overzichtsconstructie alle uitgaven aan asiel-gerelateerde uitgaven (asiel/noodhulp/opvang in de regio) presenteren?

Antwoord op vraag 35

In de HGIS-nota (Kamerstuk 34 301, nr. 2) is met ingang van dit jaar een nieuwe bijlage opgenomen, bijlage 8, waarin inzicht wordt geven in de internationale inspanningen op het terrein van asiel en migratie. In de begroting van V&J is op artikel 37 zichtbaar hoeveel jaarlijks wordt uitgegeven aan opvang van vluchtelingen in Nederland.

Vraag 36

Kunt u toelichten hoe het budget van € 110 miljoen voor noodhulp en opvang in de regio wordt ingezet? Via welke kanalen zal dit budget worden ingezet?

Antwoord op vraag 36

Zie het antwoord op vraag 11.

Vraag 37

Kunt u toelichten hoe de inzet van € 110 miljoen zal bijdragen om noodhulp en opvang in de regio te verbeteren?

Antwoord op vraag 37

Zie het antwoord op vraag 11.

Vraag 38

Klopt het dat deze kabinetsperiode er in totaal € 880 miljoen voor noodhulp en opvang in de regio is geraamd (€ 200 miljoen regulier budget + € 570 miljoen extra budget Miljoenennota 2015 + € 110 miljoen extra budget Miljoenennota 2016)? Zo nee, hoeveel budget is er geraamd voor noodhulp en opvang in de regio? Hoeveel van het voor deze kabinetsperiode gereserveerde budget is reeds uitgegeven?

Antwoord op vraag 38

Op de begroting van BHOS zijn de volgende bedragen opgenomen:

|

x mln. |

2014 |

2015 |

2016 |

2017 |

Cumulatief |

|---|---|---|---|---|---|

|

Noodhulpfonds (art 04.04) |

100 |

170 |

150 |

150 |

570 |

|

Extra bijdrage noodhulp |

110 |

110 |

|||

|

Reguliere uitgaven met enige relatie opvang in de regio |

200 |

200 |

200 |

200 |

800 |

|

Totaal |

300 |

480 |

350 |

350 |

1.480 |

Noodhulp wordt onder andere ingezet voor het ledigen van de meest acute noden van vluchtelingen in de regio. Daarnaast worden er uit de reguliere begroting uitgaven gedaan, die o.a. ten goede komen aan opvang in de regio. Het gaat daarbij om ca. 200 mln. per jaar.

Voor de periode 2014–2017 gaat het derhalve om ca. 1,5 mld. De geraamde uitgaven 2016 en 2017 zijn nog geheel voor dit doel beschikbaar.

Vraag 39

Hoeveel budget is er in totaal op de diverse begrotingen voor 2016 extra gereserveerd voor asieluitgaven? Kunt u een uitsplitsing per begroting en per begrotingspost geven?

Vraag 41

Kunt u toelichten hoeveel budget er in de asielreserve zit?

Vraag 149

Kunt u helder uiteenzetten welke ramingen worden gehanteerd en welke budgetten beschikbaar zijn voor de opvang van vluchtelingen voor de jaren 2015 en 2016?

Vraag 150

Waarom wordt de raming voor asiel in 2015 opgehoogd, en de raming vanaf 2016 niet? Kunt u het kasritme vanaf 2015 toelichten?

Vraag 155

Kunt u een overzicht geven van hoeveel er in de periode 2014–2017 besteed is / zal worden aan opvang van asielzoekers (in de regio en in Nederland) en welke aannames (aantal asielzoekers) daaraan ten grondslag liggen?

Vraag 167

Kunt u aangeven welke raming van aantallen asielzoekers (eerste aanvraag) in 2015, 2016 en 2017 ten grondslag ligt aan de raming op begrotingsartikel 37 (vreemdelingen) van de begroting Veiligheid en Justitie?

Vraag 169

Kunt u een totaaloverzicht geven van de oorspronkelijke ramingen (aantallen en uitgaven) voor asiel, de huidige ramingen en de wijze waarop dat gefinancierd is op alle relevante begrotingen?

Vraag 188

Kunt u een totaaloverzicht geven van de oorspronkelijke ramingen (aantallen en uitgaven) voor asiel, de huidige ramingen en de wijze waarop dat gefinancierd is op alle relevante begrotingen?

Antwoord opvragen 39, 41, 149, 150, 155, 167, 169 en 188

De uitgaven voor asiel/migratie zijn geraamd op de begrotingen van BHOS en VenJ. Voor de begroting van BHOS zie antwoord op vraag 38.

Algemeen

Op de V&J begroting staan de uitgaven van de opvang van asielzoekers door het COA. De eerstejaarsopvang van asielzoekers kan worden toegerekend aan ODA, dus aan de BHOS begroting. Hierbij geldt dat tot en met 2015 de ODA-toerekening plaatsvindt in het jaar van asielaanvraag. Het verschil tussen de ODA-toerekening en de werkelijke uitgaven maakt onderdeel uit van de asielreserve van VenJ.

Om de systematiek van toerekenen en bekostigen transparanter te maken wordt de systematiek van de ODA-toerekening vanaf 2016 aangepast en meer in lijn gebracht met de bekostiging van de werkelijke uitgaven door het COA. Deze omzetting van toerekening van moment van instroom naar verblijf in de centrale opvang levert in 2016 eenmalig een lagere toerekening op.

Begroting VenJ

In onderstaande tabellen treft u de bijbehorende cijfers voor de jaren 2015–2020 De prognoses van de asielinstroom zijn zeer onzeker. Bij Najaarsnota 2015 en Voorjaarsnota 2016 zal het kabinet op basis van de dan geactualiseerde ramingen opnieuw bezien wat nodig is een adequate opvang en toelating.

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|

|

Instroom asielzoekers (aantallen; MJN2015) |

21.000 |

18.000 |

18.000 |

18.000 |

18.000 |

|

|

Instroom asielzoekers (aantallen; MJN2016) |

40.000 |

26.000 |

26.000 |

22.500 |

22.500 |

22.500 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|

|

Asieluitgaven (in mln.; MJN2015) |

||||||

|

COA |

400 |

399 |

370 |

367 |

367 |

|

|

IND |

279 |

268 |

254 |

248 |

248 |

|

|

Nidos |

23 |

22 |

21 |

21 |

21 |

|

|

VWN |

6 |

6 |

6 |

6 |

6 |

|

|

Asieluitgaven (in mln.; MJN2016) |

||||||

|

COA1 |

923 |

431 |

542 |

350 |

350 |

350 |

|

IND |

362 |

311 |

284 |

276 |

276 |

276 |

|

Nidos |

43 |

28 |

21 |

21 |

21 |

21 |

|

VWN |

11 |

10 |

9 |

9 |

9 |

9 |

De extra middelen voor IND, Nidos en VWN zijn binnen de VenJ begroting gedekt. Het extra budget voor COA komt uit de ODA-toerekening, die in 2016 door aanpassing van de toerekensystematiek eenmalig lager ligt.

Vraag 40

In hoeverre is het in de Miljoenennota 2015 (p. 94) gereserveerde budget voor de opvang van asielzoekers (2014–2015) reeds uitgegeven in 2014? Welk deel van dit budget was/is nog beschikbaar in 2015?

Antwoord op vraag 40

Van het in de miljoenennota beschikbare bedrag van 375 miljoen euro is 135 miljoen euro ingezet in 2014 en de overige 240 miljoen euro is beschikbaar in 2015.

Vraag 41

Kunt u toelichten hoeveel budget er in de asielreserve zit?

Antwoord op vraag 41

Zie het antwoord op vraag 39.

Vraag 42

Kunt u het lijstje geven van donoren met daarbij de uitgaven omtrent noodhulp in de regio, waar Nederland de zesde plaats inneemt?

Antwoord op vraag 42

Nederland speelt internationaal een voortrekkersrol bij de bijdragen aan noodhulp en opvang in de regio van Syrië. Volgens de Fair Share analyse van Oxfam presteert Nederland wereldwijd zelfs als het op één na beste land, na Koeweit. De Fair Share is bepaald aan de hand van het % van het BNI dat een land uitgeeft voor de opvang van vluchtelingen in eigen land en in de regio.

Een overzicht van de donoren met hun absolute uitgaven voor noodhulp in Syrië en de regio van Syrië voor het jaar 2015 ziet er als volgt uit (bron: Financial Tracking Service VN; september 2015):

|

in USD. |

2015 |

|---|---|

|

Verenigde Staten |

1.120 |

|

Verenigd Koninkrijk |

475 |

|

Koeweit |

305 |

|

Europese Commissie (ECHO) |

303 |

|

Duitsland |

235 |

|

Nederland |

194 |

|

Japan |

137 |

|

Zwitserland |

61 |

|

Noorwegen |

60 |

|

Zweden |

34 |

|

Verenigde Arabische Emiraten |

30 |

|

Denemarken |

23 |

|

Saoedi Arabië |

18 |

Vraag 43

Kunt u aangeven hoe het kabinet kan, en van plan is, te sturen op het daadwerkelijk besteden van het extra budget voor de kwaliteit van leven in instellingen aan persoonlijke aandacht en dagactiviteiten?

Antwoord op vraag 43

Om zeker te stellen dat deze extra middelen ook worden aangewend zoals bedoeld, zullen met betrokken partijen nadere afspraken worden gemaakt.

Vraag 44

Hoe gaat de Minister van SZW, als systeemverantwoordelijke, na of het geld dat gemeenten krijgen voor peuteropvang daadwerkelijk daarvoor wordt ingezet?

Antwoord op vraag 44

Om een goede besteding van het geld te verzekeren, wil het kabinet hierover afspraken maken met de VNG. Het kabinet wil daarbij geen blauwdruk opleggen, maar gemeenten juist de ruimte geven voor lokaal maatwerk. Het uitgangspunt is dat gemeenten keuzes kunnen maken die passen bij de lokale situatie.

Vraag 45

Wat is de oorzaak dat de consumptieve bestedingen over de tijd slechts in zo’n geringe mate bijdragen aan de groei van het bbp?

Antwoord op vraag 45

Over de tijd leveren de consumptieve bestedingen een geringe bijdrage doordat huishoudens tegelijkertijd schulden aan het aflossen zijn. Huishoudens besteden minder omdat ze bijvoorbeeld willen aflossen op hun hypotheek. Overigens levert de consumptie van de huishoudens in 2015 weer een positieve bijdrage aan de economische groei. In voorafgaande jaren was juist sprake van een negatieve bijdrage. Dit toont het breed gedragen herstel van de Nederlandse economie.

Vraag 46

Past de negatief bijgestelde interim-forecast van de OESO voor de wereldhandel aan de uitgangspunten gehanteerd voor de wereldhandel in de Miljoenennota?

Antwoord op vraag 46

De uitgangspunten gehanteerd voor de wereldhandel in de Miljoenennota komen overeen met de uitgangspunten gehanteerd voor het basispad in de MEV. In de interim-Economic Outlook van 16 september 2015 stelt de OESO de groeiramingen voor het wereldwijde bbp licht neerwaarts bij naar 3,0% dit jaar en 3,6% volgend jaar. Het basispad voor de MEV ligt daar heel dicht bij met groeiramingen van 3,2% dit jaar en 3,7% volgend jaar. De interim-forecast bevat geen raming voor de wereldhandel.

Vraag 47

Het CBS rapporteert een werkloosheid van 6,8% in juli, hoe verhoudt zich tot de 6,9% voor 2015 uit de Miljoenennota?

Antwoord op vraag 47

De raming voor de werkloosheid in de Miljoenennota voor 2015 is een gemiddelde over het gehele jaar 2015. Het CBS geeft een maandcijfer voor de werkloosheid voor juli 2015. Dit telt dus voor één twaalfde mee in het werkloosheidscijfer van 2015.

Vraag 48

Kan een overzicht worden gegeven van het (verwachte) aandeel van het quantitative easing -programma van de ECB in de ontwikkeling van de inflatie?

Antwoord op vraag 48

Op 22 januari jl. besloot de ECB om bestaande opkoopprogramma’s voor Asset Backed Securities en Covered Bonds uit te breiden tot een Expanded Asset Purchase Programme (EAPP). Hier binnen is de ECB ook staatsobligaties en obligaties van Europese instellingen zoals het ESM gaan opkopen. Voor een nadere toelichting omtrent de beoogde effecten verwijs ik u naar publicaties en toelichtingen van de ECB. Ook de president van de Nederlandsche Bank heeft bij verschillende gelegenheden een nadere toelichting op de beoogde werking gegeven, onder andere in een hoorzitting met uw kamer.

Vraag 49

Kunt u in het keer van de lage inflatie een analyse geven van de korte en lange rente ontwikkelingen?

Antwoord op vraag 49

Als gevolg van de zware financiële crisis in 2008 hebben de grote centrale banken in ontwikkelde landen wereldwijd de beleidsrente, die de korte rente drijft, verlaagd om te economie te ondersteunen Nu ontwikkelde economieën aantrekken ontstaan ook discussies over de noodzaak de korte rente te verhogen om stijgende inflatie voor te zijn, zoals u o.a. ziet in de Verenigde Staten. De lange nominale rente hangt af van meerdere factoren, waaronder ook inflatieverwachtingen op de (midden)lange termijn. Daarbij drijven ook factoren gerelateerd aan de reële economie de lange rente, bijvoorbeeld de mate waarin wereldwijd wordt gespaard en het verwacht rendement op investeringen.

Vraag 50

Kunt u het aantal werkenden aangeven van de afgelopen vier jaar?

Antwoord op vraag 50

Onderstaande tabel geeft de ontwikkeling van de werkzame beroepsbevolking weer van de afgelopen vier jaar en de komende twee jaar volgens het CPB.

|

Jaar |

Werkzame beroepsbevolking (in duizenden personen) |

|---|---|

|

2011 |

8.280 |

|

2012 |

8.330 |

|

2013 |

8.266 |

|

2014 |

8.214 |

|

2015 |

8.300 |

|

2016 |

8.390 |

Bron: CPB internetbijlage bij de MEV 2016

Vraag 51

Heeft de ontwikkeling van de langdurige werkloosheid een structureel effect gehad en is de evenwichtswerkloosheid als gevolg gestegen, zo ja welke omvang heeft dit effect naar schatting?

Antwoord op vraag 51

Na eerdere crises daalde de langdurige werkloosheid na verloop van tijd tot 1 procent. Als het economisch herstel verder doorzet dan is dit ook nu een reëel toekomstperspectief, zoals ook het CPB verwacht. De langdurige werkloosheid zal naar verwachting dus geen structureel effect hebben.

Vraag 52

Heeft u een verklaring waarom die structurele werkeloosheid in Nederland hoger is dan in Duitsland, de VS en de Scandinavische landen.

Antwoord op vraag 52

Op pagina 17 van de Miljoenennota 2016 geeft het kabinet een korte weergave van de langdurige werkloosheid. Zo is te zien dat de langdurige werkloosheid in Nederland tijdens de crisis harder is gestegen dan in bijvoorbeeld Duitsland, de VS en Scandinavische landen. Langdurige werkloosheid is echter iets anders dan structurele werkloosheid. Zo becijfert de Europese Commissie een (structurele) werkloosheid in 2040 van 3,9% in Nederland, terwijl dit percentage 5,4% in Duitsland, 4,9% in Denemarken, 6,7% in Finland en 5,8% in Zweden bedraagt.

Vraag 53

Welke maatregelen hebben direct effect op het terugdringen van de langdurige werkloosheid, en wat is het verwachte effect.

Antwoord op vraag 53

De hoge langdurige werkloosheid is veroorzaakt door de langdurige en diepe economische crisis. In zo’n crisis raken veel mensen werkloos, en als het dan even beter gaat kiezen werkgevers er vaak voor om vooral mensen aan te nemen die pas kort werkloos zijn. De langdurige werkloosheid reageert dan ook met enige vertraging als de arbeidsmarkt zich herstelt. Het CPB bevestigt dat de langdurige werkloosheid daalt naarmate de economie aantrekt. Na eerdere recessies volgde een daling naar circa 1% en dat is ook nu een reëel toekomstperspectief.

Langdurige werkloosheid is ingrijpend voor de mensen die zich in deze situatie bevinden. Daarom neemt het kabinet maatregelen om langdurige werkloosheid te voorkomen en te bestrijden.

– Zo kent de WW sinds 1 juli een systeem van inkomensverrekening. Het is daardoor lonend voor een WW’er om een nieuwe baan te accepteren, ook als die een lager loon geeft.

– Met de sectorplannen wordt aandacht besteed aan het verhogen van duurzame inzetbaarheid, aan om- en bijscholing en begeleiding van-werk-naar-werk. Deze trajecten zijn belangrijk in het voorkomen van langdurige werkloosheid, door mensen aan het werk te houden en snel weer aan het werk te krijgen vanuit de WW.

– Met het «Actieplan 50pluswerkt» wordt specifiek extra ondersteuning geboden aan (langdurig) werkloze ouderen. Kern van dit plan is empowerment, door bijvoorbeeld netwerktrainingen, en het actief benaderen van werkgevers voor deze doelgroep.

– De mobiliteitsbonus (voorheen premiekorting ouderen) wordt uitgekeerd aan werkgevers die een uitkeringsgerechtigde of arbeidsgehandicapte ouder dan 56 jaar in dienst nemen. De mobiliteitsbonus is voor maximaal 3 jaar, voor een bedrag van maximaal € 7.000 per jaar.

– Intermediairs kunnen aanspraak maken op een plaatsingsfee. Als zij een werkzoekende van 50 jaar of ouder begeleiden naar een baan, kunnen ze een plaatsingsfee aanvragen. De subsidie start bij € 300 als de werknemer 3 maanden in dienst blijft, loopt op tot € 1.000 na 6 maanden, en € 1.500 als de werknemer een jaar in dienst blijft. Gebruik van de regeling is geschat op € 5,5 miljoen in 2014.

– Tenslotte zullen werkgevers door het Lage Inkomens Voordeel (LIV) eerder langdurig werklozen met een (te) lage productiviteit in dienst nemen.

Vraag 54

Kunt u de koopkrachtcijfers voor uitsluitend werkenden voor 2016 uitsplitsen naar koopkracht zonder- en koopkracht met het 5 miljard-pakket?

Vraag 55

Kunt u de koopkrachtcijfers voor werkenden naar inkomensgroep (<175WML, 175–350WML, 350–500WML, 500WML-<) geven voor de situatie zonder- en voor de situatie met het 5 miljard-pakket?

Antwoord op vragen 54 en 55

In onderstaande tabel is voor de werkenden de mediane koopkrachtontwikkeling zonder en met het 5-miljardpakket weergegeven.

|

Zonder 5 miljard-pakket |

Inclusief 5 miljard-pakket |

|

|---|---|---|

|

< 175% WML |

0,7 |

3,5 |

|

175–300% WML |

0,5 |

2,7 |

|

300–500% WML |

0,4 |

2,4 |

|

>500% WML |

0,1 |

1,6 |

|

Totaal |

0,5 |

2,6 |

Vraag 55

Kunt u de koopkrachtcijfers voor werkenden naar inkomensgroep (<175WML, 175–350WML, 350–500WML, 500WML-<) geven voor de situatie zonder- en voor de situatie met het 5 miljard-pakket?

Antwoord op vraag 55

Zie het antwoord op vraag 54.

Vraag 56

Kunt u de koopkrachtcijfers voor standaardhuishoudens voor 2016 uitsplitsen naar koopkracht zonder de maatregelen uit het koopkrachtpakket- en koopkracht met de maatregelen uit het koopkrachtpakket?

Vraag 79

Wat is het effect van het Koopkrachtpakket uit box 1.3.4 op de koopkracht in 2016 en 2017

Antwoord op vragen 56 en 79

De eerste kolom van onderstaande tabel geeft de koopkrachtraming voor 2016 voor de 18 voorbeeldhuishoudens. De tweede kolom geeft het koopkrachtbeeld zonder koopkrachtreparatie. Dat betekent dat de eenmalige intensivering in de ouderenkorting en zorgtoeslag4 alsmede de verlaging van de arbeidskorting en de verhoging van tarief tweede en derde schijf niet in dat beeld zijn meegenomen. Het koopkrachtpakket is eenmalig. Ieder jaar besluit het kabinet in augustus integraal over het koopkrachtbeeld voor het komende jaar.

|

MEV 2016 |

zonder kk-pakket |

mutatie door kk pakket |

|

|---|---|---|---|

|

Actieven: |

|||

|

Alleenverdiener met kinderen |

|||

|

modaal |

1,8% |

1,7% |

0,1% |

|

2 x modaal |

0,5% |

0,6% |

– 0,1% |

|

Tweeverdieners |

|||

|

modaal + ½ x modaal met kinderen |

3,7% |

3,8% |

– 0,1% |

|

2 x modaal + ½ x modaal met kinderen |

2,2% |

2,3% |

– 0,1% |

|

modaal + modaal zonder kinderen |

2,8% |

2,9% |

0,0% |

|

2 x modaal + modaal zonder kinderen |

1,7% |

1,7% |

– 0,1% |

|

Alleenstaande |

|||

|

minimumloon |

5,3% |

5,1% |

0,2% |

|

modaal |

2,8% |

2,9% |

0,0% |

|

2 x modaal |

1,0% |

1,1% |

– 0,1% |

|

Alleenstaande ouder |

|||

|

minimumloon |

4,3% |

4,0% |

0,3% |

|

modaal |

4,0% |

3,9% |

0,1% |

|

Inactieven: |

|||

|

Sociale minima |

|||

|

paar met kinderen |

0,0% |

– 0,6% |

0,7% |

|

alleenstaande |

0,0% |

– 0,5% |

0,5% |

|

alleenstaande ouder |

0,0% |

– 0,5% |

0,5% |

|

AOW (alleenstaand) |

|||

|

(alleen) AOW |

0,8% |

– 0,9% |

1,7% |

|

AOW +10000 |

0,1% |

– 1,3% |

1,4% |

|

AOW (paar) |

|||

|

(alleen) AOW |

0,3% |

– 0,2% |

0,6% |

|

AOW +10000 |

0,1% |

– 1,3% |

1,3% |

Vraag 57

Welke maatregelen gaat u nemen om de kwetsbare lange balansen van huishoudens verder te verkorten?

Antwoord op vraag 57

Het kabinet heeft de afgelopen jaren al veel maatregelen genomen om de opbouw van lange balansen van huishoudens te beperken. Hieronder vallen onder andere de geleidelijke afbouw van de hypotheekrenteaftrek tot 38 procent, aflossing als voorwaarde voor hypotheekrenteaftrek bij nieuwe hypotheken en het terugbrengen van de maximale loan-to-value van hypotheken naar 100 procent in 2018. Daarnaast zijn de forse verplichte pensioenbesparingen teruggedrongen, doordat het Witteveenkader in lijn is gebracht met de hogere pensioenleeftijd. Tot slot helpt de door het kabinet voorgestelde verruiming van de schenkingsvrijstelling voor de eigen woning de balansen van huishoudens te verkorten.

Vraag 58

Is bij de berekening van het aandeel onderwaterhypotheken rekening gehouden met opgebouwd vermogen in aan de hypotheek gekoppelde financiële producten, zoals bankspaarrekeningen en kapitaalverzekeringen eigen woning?

Antwoord op vraag 58

Het aantal «onderwaterhypotheken» is berekend inclusief het opgebouwd vermogen in spaarhypotheken en kapitaalverzekeringen. Beleggingshypotheken zitten niet in het cijfer.

Vraag 59

Waarom wordt de L1V niet per I januari 2016 reeds ingevoerd en wat is het verwachte effect op het aantal banen?

Antwoord op vraag 59

UWV en Belastingdienst zijn op dit moment bezig om de wetgeving te vertalen in concrete werkprocessen. De rolverdeling tussen Belastingdienst en UWV is op hoofdlijnen duidelijk, maar nadere uitwerking over hoe de keten van begin tot eind precies gaat werken is nodig en pas daarna kan gestart worden met de inrichting van de geautomatiseerde processen. De werkzaamheden moeten daarbij worden ingepast in de reeds overvolle automatiseringsagenda’s van beide organisaties. Het gaat om geheel nieuwe werkprocessen met sterke onderlinge afhankelijkheden tussen UWV en Belastingdienst. Dit kent een aanzienlijke doorlooptijd en daarom is invoering per 1 januari 2016 niet mogelijk. De complexiteit en daarmee de doorlooptijd wordt bovendien verhoogd door de massaliteit van het werkproces: het gaat om een faciliteit voor circa 80.000 werkgevers en enkele honderduizenden werknemers.

Het CPB laat in Kansrijk arbeidsmarktbeleid (2015) zien dat een verlaging van de loonkosten voor lage inkomens via een loonkostensubsidie een positief effect heeft op de structurele werkgelegenheid.

Vraag 60

In hoeverre overlappen de gebruikers van de RDA en de WBSO elkaar?

Antwoord op vraag 60

Een bedrijf komt in aanmerking voor de RDA (reductie op S&O-gerelateerde kosten en uitgaven) als het ook een S&O-verklaring in het kader van de S&O-afdrachtvermindering (reductie op S&O-loonkosten) heeft ontvangen. In 2014 maakten in totaal 22.970 bedrijven gebruik van de S&O-afdrachtvermindering. 16.620 daarvan maakten ook gebruik van de RDA.

Vraag 61

Hoeveel gebruikers van de RDA en WBSO komen naar verwachting niet in aanmerking voor de vernieuwde WBSO?

Antwoord op vraag 61

Het overgrote deel van de gebruikers van de S&O-afdrachtvermindering en RDA komt ook in aanmerking voor de vernieuwde S&O-afdrachtvermindering. Alleen IB-ondernemers zonder personeel, die nu wel RDA krijgen, komen – net zoals nu – niet in aanmerking voor de S&O-afdrachtvermindering omdat ze geen loonheffing afdragen. Zij behouden wel de S&O-aftrek. Daarnaast vindt er in de S&O-afdrachtvermindering nog een beperkte grondslagversmalling plaats, waardoor enkele gebruikers buiten de regeling zouden kunnen vallen. Deze grondslagversmalling staat los van de samenvoeging van beide regelingen.

Vraag 62

Welk percentage van het budget van de WBSO ging in de afgelopen jaren naar het MKB? En welk percentage van het budget van de RDA ging naar het MKB?

Vraag 65

Hoeveel procent van het budget van het WBSO gaat momenteel naar het MKB?

Antwoorden op vragen 62 en 65

In 2014 was 76% van het toegekende budget van de S&O-afdrachtvermindering voor het mkb en 45% van het toegekende RDA-budget voor het mkb. Als wordt gekeken naar de toekenningen voor beide regelingen samen dan ging 66% van het toegekende budget in 2014 naar het mkb. Daarmee gaat relatief veel budget naar het mkb, aangezien het mkb verantwoordelijk is voor 41% van de privaat uitgevoerde S&O in Nederland (cijfer 2013).5

Vraag 63

Wat is de reden dat het plafond in de WBSO is komen te vervallen?

Vraag 64

Is er ook overwogen om het plafond in de WBSO te verhogen in plaats van te laten vervallen?

Vraag 66

Wat is de verwachte verdeling van het gebruik van het budget van het WBSO tussen het MKB en het grootbedrijf na het vervallen van het plafond?

Antwoorden op vragen 63, 64 en 66

Het maatschappelijk rendement van extra S&O-uitgaven ligt substantieel hoger dan het private rendement. Om deze reden stimuleert het kabinet bedrijven om te investeren in S&O. Doel van het kabinet is dat in Nederland in 2020 2,5% van het BBP wordt uitgegeven aan S&O (door publieke en private partijen). De S&O-afdrachtvermindering en RDA dragen bij aan deze doelstelling door de S&O-uitgaven van private partijen te stimuleren. Het zijn generieke regelingen. Dat betekent dat ze niet aan sectoren of thema’s gebonden zijn en openstaan voor alle bedrijven die willen innoveren, ongeacht de omvang van de S&O van het bedrijf. Bij de samenvoeging van de RDA met de S&O afdrachtvermindering is gekeken naar de verdeling van het totaal toegekende S&O-afdrachtvermindering- en RDA-budget in 2014 over het mkb en het grootbedrijf. Tevens is in ogenschouw genomen dat de huidige S&O-afdrachtvermindering wel een plafond kent en de huidige RDA niet. Deze elementen afwegende heeft het kabinet ervoor gekozen om het plafond in de samengevoegde regeling te laten vervallen.

Uit een analyse van de Rijksdienst voor Ondernemend Nederland (RVO.nl) blijkt ook dat bij gekozen voordeelpercentages in combinatie met het vervallen van het plafond de verdeling van het budget over verschillende grootteklassen bedrijven naar het aantal werkzame personen (en ook de verdeling tussen MKB/grootbedrijf) in grote lijnen gelijk blijft. Naar verwachting komt 66% van het budget ten goede aan het mkb en 34% aan het grootbedrijf; dit is in overeenstemming met de verdeling in 2014.

Vraag 64

Is er ook overwogen om het plafond in de WBSO te verhogen in plaats van te laten vervallen?

Antwoord op vraag 64

Zie antwoord op vraag 63.

Vraag 65

Hoeveel procent van het budget van het WBSO gaat momenteel naar het MKB?

Antwoord op vraag 65

Zie antwoord op vraag 62.

Vraag 66

Wat is de verwachte verdeling van het gebruik van het budget van het WBSO tussen het MKB en het grootbedrijf na het vervallen van het plafond?

Antwoord op vraag 66

Zie het antwoord op vraag 63.

Vraag 67

Klopt het dat de deadweight ratio binnen de WBSO van grote bedrijven tot 71% bedraagt en dat dezelfde ratio voor het MKB maximaal 36% bedraagt? Hoe verhoudt zich deze conclusie uit de evaluatie van de WBSO tot de beslissing om het plafond te laten vervallen?

Antwoord op vraag 67

De deadweight loss is een maatstaf die in de evaluatie WBSO6 weergeeft welk deel van de door S&O-afdrachtvermindering ondersteunde S&O-loonuitgaven ook zonder de S&O-afdrachtvermindering zou zijn verricht, uitgedrukt als percentage van de werkelijke door de S&O-afdrachtvermindering ondersteunde S&O-loonuitgaven. Uit de econometrische analyses komt naar voren dat deze voor de periode 2006–2010 gemiddeld 55% bedraagt, met als meest waarschijnlijke omvang voor de kleinste bedrijven 31% en voor hele grote bedrijven 65%. Het gemiddelde percentage van 55% is volgens de onderzoekers niet ongebruikelijk voor een dergelijke regeling. Naar verwachting verlaagt het vervallen van het plafond de deadweight loss bij het grootbedrijf.

Bij de kwantitatieve effectmeting stellen de onderzoekers het extra S&O-loon per euro S&O-afdrachtvermindering centraal: de zogenaamde gemiddelde Bang for the buck (BFTB). Dit gemiddelde effect van de S&O-afdrachtvermindering op de S&O-loonuitgaven bevindt zich volgens de onderzoekers tussen de € 1,55 en € 1,99. Dat betekent dat bedrijven naast iedere ontvangen euro S&O-afdrachtvermindering tussen de 55 en 99 eurocent extra aan S&O spenderen. De onderzoekers concluderen op basis hiervan dat regeling doet wat hij beoogt: de private S&O-uitgaven bevorderen. De BFTB is daarbij hoger voor grote bedrijven.

De onderzoekers concluderen daarom enerzijds dat de S&O-afdrachtvermindering grotere bedrijven aanzet tot meer S&O (een hogere BFTB) en anderzijds dat de S&O-afdrachtvermindering bij kleinere bedrijven er juist voor zorgt dat de drempel wordt verlaagd om aan S&O te doen (een lagere deadweight loss). Het kabinet zag overwegende deze uitkomsten van de evaluatie geen reden om de S&O-afdrachtvermindering al dan niet sterker te richten op kleine of grote bedrijven.

Vraag 68

Waarom wordt de wijziging in box 3 niet per 2016 al ingevoerd, aangezien de gevolgen in 2017 kunnen worden verwerkt in de definitieve aangifte over 2016?

Antwoord op vraag 68

Invoering van het nieuw voorgestelde regime voor box 3 in 2016 zou grote verschillen opleveren tussen de voor 2016 al op te leggen voorlopige aanslag inkomstenbelasting en de definitieve aanslag na de aangifte. Voor de voorlopige aanslagen 2016 is het nieuwe regime namelijk een structuurwijziging die niet meer tijdig is in te bouwen. Die aanslagen worden dus nog berekend op basis van het huidige wettelijke regime.

Vraag 69

Hoeveel mensen maakten gebruik van de jaarbetaling in de motorrijtuigenbelasting? Is bekend welke redenen er zijn om gebruik te maken van jaarbetaling?

Antwoord op vraag 69

Ongeveer 350.000 mensen maken gebruik van de jaarbetaling in de motorrijtuigenbelasting. Mensen kiezen vaak voor een jaarbetaling vanwege de eenvoud. De verwachting is daarom dat veel mensen na het afschaffen voor de jaarbetaling zullen kiezen voor maandelijkse afschrijving via automatische incasso.

Vraag 70

Klopt het dat de vraag naar vol-elektrische auto’s op dit moment het aanbod overstijgt?

Vraag 71

Hoe ontwikkelt het aanbod aan vol-elektrische auto’s zich naar verwachting tot 2019?

Vraag 72

Komen er meer aanbieders op de markt? Zo ja, in welke prijsklasse zullen deze nieuwe aanbieders zich bevinden?

Antwoord op vragen 70, 71 en 72

De vraag naar volelektrische auto’s is de afgelopen jaren sterk gegroeid. Voor zover bekend zijn er in algemene zin geen problemen met de levering van deze auto’s. Het aanbod van verschillende modellen volelektrische auto’s is op dit moment nog beperkt. Deze modellen hebben vaak nog enige gebruiksbeperking in de afstand die op één batterijlading kan worden afgelegd. Steeds meer autofabrikanten brengen in de komende jaren een of meer volelektrische modellen met een grotere actieradius op de markt. Het betreft dan zowel duurdere als meer betaalbare modellen.

Vraag 71

Hoe ontwikkelt het aanbod aan vol-elektrische auto’s zich naar verwachting tot 2019?

Antwoord op vraag 71

Zie antwoord op vraag 70.

Vraag 72

Komen er meer aanbieders op de markt? Zo ja, in welke prijsklasse zullen deze nieuwe aanbieders zich bevinden?

Antwoord op vraag 72

Zie antwoord op vraag 70.

Vraag 73

Op welke wijze genieten elektrische taxi’s fiscaal voordeel ten opzichte van conventionele taxi’s?

Antwoord op vraag 73

Voor conventionele taxi’s bestaat er een teruggaaf van BPM en een vrijstelling in de MRB. Volelektrische voertuigen zijn vrijgesteld van BPM en MRB. Dit betekent dat een elektrische taxi in het systeem van autobelastingen geen extra voordeel geniet ten opzichte van een conventionele taxi. Ondernemers kunnen echter gebruik maken van andere fiscale voordelen voor het investeren in milieuvriendelijke technieken zoals elektrische auto’s. Verder is de belastingdruk op elektriciteit, rekening houdend met het motorrendement, lager dan de belastingdruk van de accijns op benzine en diesel.

Vraag 74

Hoeveel huishoudens hebben een vermogen dat groot genoeg is om nu belast te zijn in box 3, maar dat lager is dan het verhoogde heffingsvrije vermogen zoals opgenomen in het Belastingplan 2016?

Antwoord op vraag 74

Het kabinet verhoogt het heffingvrije vermogen met ingang van 2017 naar € 25.000 per persoon (bedrag 2015: € 21.330). Dit zorgt ervoor dat het aantal personen dat geen box 3-heffing verschuldigd is toeneemt met 240.000 (150.000 huishoudens).

Vraag 75

Wat zijn de verwachte milieueffecten van de aanpassing van de autobelastingen? Met hoeveel zal de verwachte CO2-uitstoot door deze aanpassing verminderen of vermeerderen?

Antwoord op vraag 75

In het kader van Autobrief II is het onderzoeksconsortium Policy Research en TNO gevraagd een inschatting te maken van de gevolgen van de voorgenomen beleidsmaatregelen van Autobrief II op de nieuwverkopen voor de periode 2017–2020.7 Met de voorgenomen maatregelen in Autobrief II daalt de CO2-uitstoot van 107 gr/km in 2014 naar 96 gr/km in 2020. In aanvulling op het hiervoor genoemde rapport zal in het kader van de Nationale Energie Verkenning 2015 (hierna: NEV 2015) een inschatting worden gemaakt van de effecten van Autobrief II op het totale wagenpark (nieuwverkopen en rijdend wagenpark) qua energieverbruik, groei wagenpark en luchtkwaliteit. Voor de effecten daarvan wordt verwezen naar de resultaten van de NEV 2015, die begin oktober worden verwacht. Door de aangekondigde maatregelen in Autobrief II voor oude vervuilende diesels wordt een positief effect op de luchtkwaliteit verwacht.

Vraag 76

Kunt u tabel 4.1.2 (verdeling grondslag forfaitair rendement en opbrengst box 3 naar kwartielen) uit het eindrapport van de-Commissie-Van Dijkhuizen actualiseren?

Antwoord op vraag 76

In onderstaande tabel is tabel 4.1.2 uit het eindrapport van de Commissie van Dijkhuizen geactualiseerd. In het eindrapport van de Commissie van Dijkhuizen hadden de cijfers betrekking op 10,2 miljoen aangiften en de peildatum was 1 januari 2011. De onderstaande tabel heeft betrekking op 2012 op basis van 100% van de aangiften. Ook is al rekening is gehouden met de afschaffing van de ouderentoeslag in 2016, zodat de tabel volledig overeenkomt met de cijfers in de memorie van toelichting van het Belastingplan 2016.

|

aantal huishoudens |

grondslag voor heffingvrij vermogen |

belastingopbrengst box 3 |

||||

|---|---|---|---|---|---|---|

|

x1.000 |

mrd euro |

% totaal |

mln euro |

% totaal |

% grondslag voor heffingvrij vermogen |

|

|

1e kwartiel (tot 53 dzd) |

542 |

21 |

5% |

76 |

2% |

0,4 |

|

2e kwartiel (56–90 dzd) |

542 |

38 |

9% |

230 |

5% |

0,6 |

|

3e kwartiel (90–182 dzd) |

542 |

69 |

16% |

598 |

14% |

0,8 |

|

4e kwartiel (vanaf 182 dzd) |

542 |

296 |

70% |

3.320 |

79% |

1,1 |

|

Totaal |

2.166 |

423 |

100% |

4.224 |

100% |

1,0 |

Bron Ministerie van Financiën

Vraag 77

Wat is er voor nodig om een vermogensrendementsheffing op reëel behaald rendement te realiseren?

Vraag 78

Waarom is de invoering van een vermogensbelasting op basis van reëel rendement nog niet mogelijk, terwijl verschillende OESO landen al wel een feitelijke vermogensinkomstenbelasting kennen?

Antwoord op vragen 77 en 78

Voor velen is een heffing op het werkelijk door de individuele belastingbetaler in het betreffende jaar gerealiseerde rendement het meest eerlijke systeem. Met het forfaitaire voorstel in dit belastingplan benadert het kabinet de gerealiseerde rendementen gemiddeld beter dan nu het geval is, maar niet iedereen is gemiddeld. Daarom blijft een heffing op de werkelijke, individueel gerealiseerde rendementen het gewenste eindbeeld.