Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 34015 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

ALGEMEEN

Inleiding

In de Miljoenennota 2014 heeft de regering aangekondigd een aantal regelingen te willen stroomlijnen door de invoering van de huishoudentoeslag1. Tevens is in dit verband aangekondigd dat de tegemoetkoming op grond van de Wet mogelijkheid koopkrachttegemoetkoming oudere belastingplichtigen en de Regeling koopkrachttegemoetkoming niet-KOB-gerechtigden met een AOW-pensioen (hierna: MKOB) komen te vervallen. Een belangrijke aanleiding hiertoe zijn de bezuinigingen waar de regering zich toe genoodzaakt ziet. Door de economische crisis en de oplopende begrotingstekorten is de houdbaarheid van de overheidsfinanciën onder druk komen te staan.

In de brief van 14 april 2014 heeft de regering aangegeven dat invoering van de huishoudentoeslag per 2015 (conform vormgeving Miljoenennota) niet mogelijk is vanwege juridische en uitvoeringstechnische consequenties en dat opties verkend zullen worden om het toeslagenstelsel te hervormen om de doelstelling van het eenvoudiger en fraudebestendiger maken van het gehele toeslagenstelsel te kunnen realiseren. Daarbij gaf het kabinet aan dat voor de ingeboekte bezuiniging een alternatief pakket aan maatregelen zal worden gezocht dat voldoet aan de oorspronkelijke doelstellingen en past bij dit eindbeeld.2 In de brief van 30 juni 2014 heeft de regering aangegeven dat de met de huishoudentoeslag voorgenomen structurele beëindiging van de wet MKOB per 2015 onderdeel uitmaakt van dit pakket. Teneinde met deze voorgenomen structurele beëindiging van de MKOB per 1 januari 2015 al een begin te kunnen maken, is met de wijziging van 27 juni 2014 van het Uitvoeringsbesluit koopkrachttegemoetkoming oudere belastingplichtigen, de koopkrachttegemoetkoming per 1 januari 2015 op € 0 gesteld3.

Daarnaast is als onderdeel van het pakket voorzien in een inkomensondersteuning voor ouderen die afhankelijk is van de opbouwjaren op grond van de Algemene Ouderdomswet (AOW) en die de effecten van het afschaffen van de MKOB zal verzachten. Teneinde de invoering van deze inkomensondersteuning per 1 januari 2015 te waarborgen heeft het kabinet op 30 juni 2014 op grond van de Kaderwet SZW-subsidies een Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden getroffen. Deze regeling is tijdelijk (in afwachting van de verkenning naar hervorming van het toeslagenstelsel en) vooruitlopend op de definitieve wettelijke vormgeving van deze inkomensondersteuning4.

Met onderhavig voorstel van wet wordt de MKOB-wetgeving definitief en daadwerkelijk ingetrokken en wordt een wettelijke inkomensondersteuning voor ouderen geïntroduceerd die afhankelijk is van de AOW-opbouw, ter vervanging van de Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden en gefinancierd uit het ouderdomsfonds.

De inkomensondersteuning AOW-gerechtigden

De inkomensondersteuning AOW-gerechtigden die met het onderhavige voorstel van wet wordt geïntroduceerd, is evenals de inkomensondersteuning op grond van de Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden, afhankelijk van het aantal jaren dat men voor de Algemene Ouderdomswet (AOW) verzekerd is geweest (AOW-opbouwjaren). De koppeling van de inkomensondersteuning aan het aantal AOW-opbouwjaren betekent dat er een differentiatie kan optreden in de hoogte van de inkomensondersteuning al naar gelang het aantal verzekerde jaren voor de AOW. Deze differentiatie is identiek aan de differentiatie in de AOW.

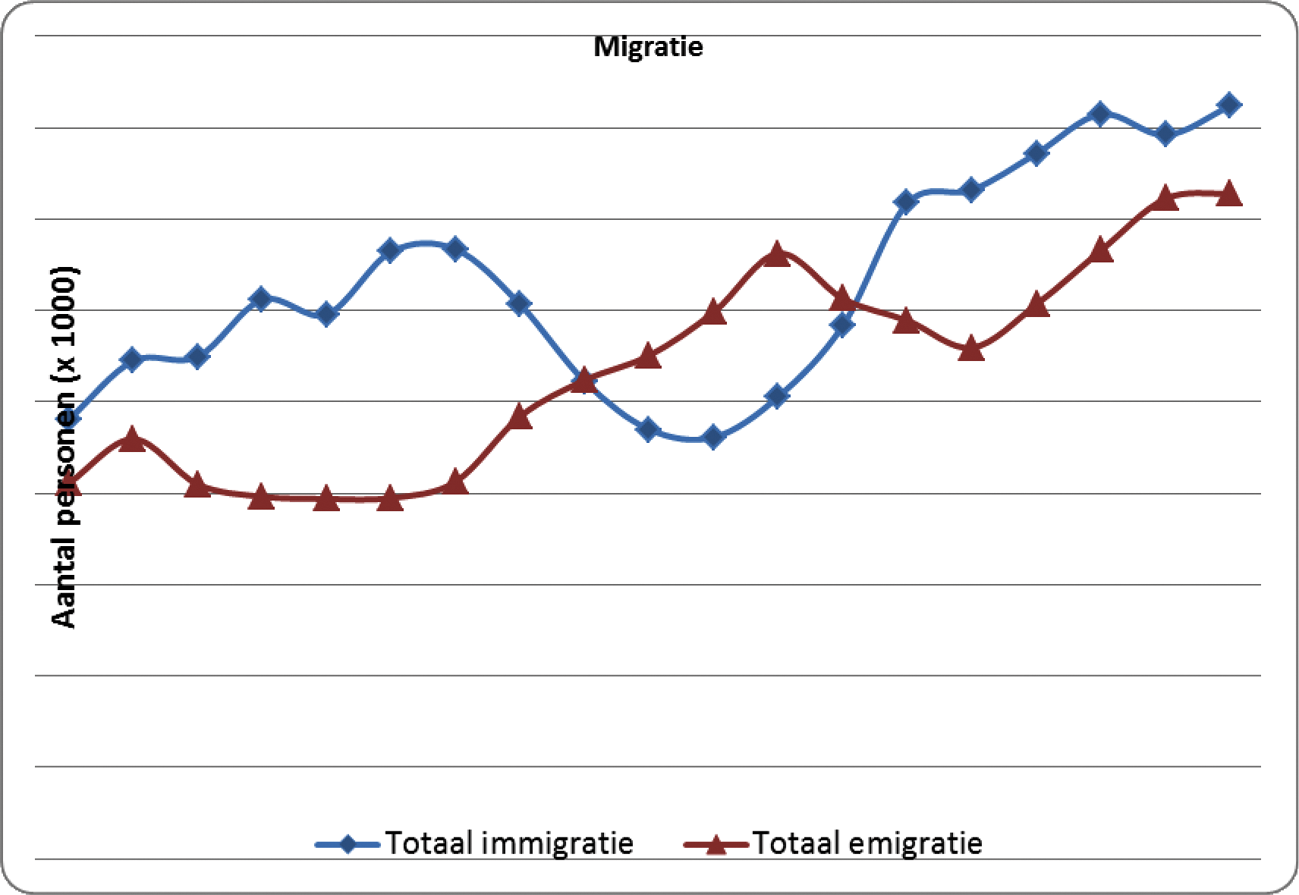

De belangrijkste reden van deze koppeling aan het aantal opbouwjaren is gelegen in het feit dat daarmee recht wordt gedaan aan de veranderende migratiepatronen.

Het is niet meer vanzelfsprekend dat mensen die naar Nederland komen zich hier blijvend vestigen of dat mensen die in Nederland geboren zijn, daar altijd blijven wonen. Voor grote groepen migranten geldt dat de open grenzen hen ook toestaan om te komen en te gaan. Zowel de emigratie als immigratie stijgen. De verwachting is dat dit ook in de toekomst nog zal toenemen.

Onderstaande grafiek geeft een beeld van de immigratie en emigratie naar en vanuit Nederland:

Bron: CBS Statline, mei 2014

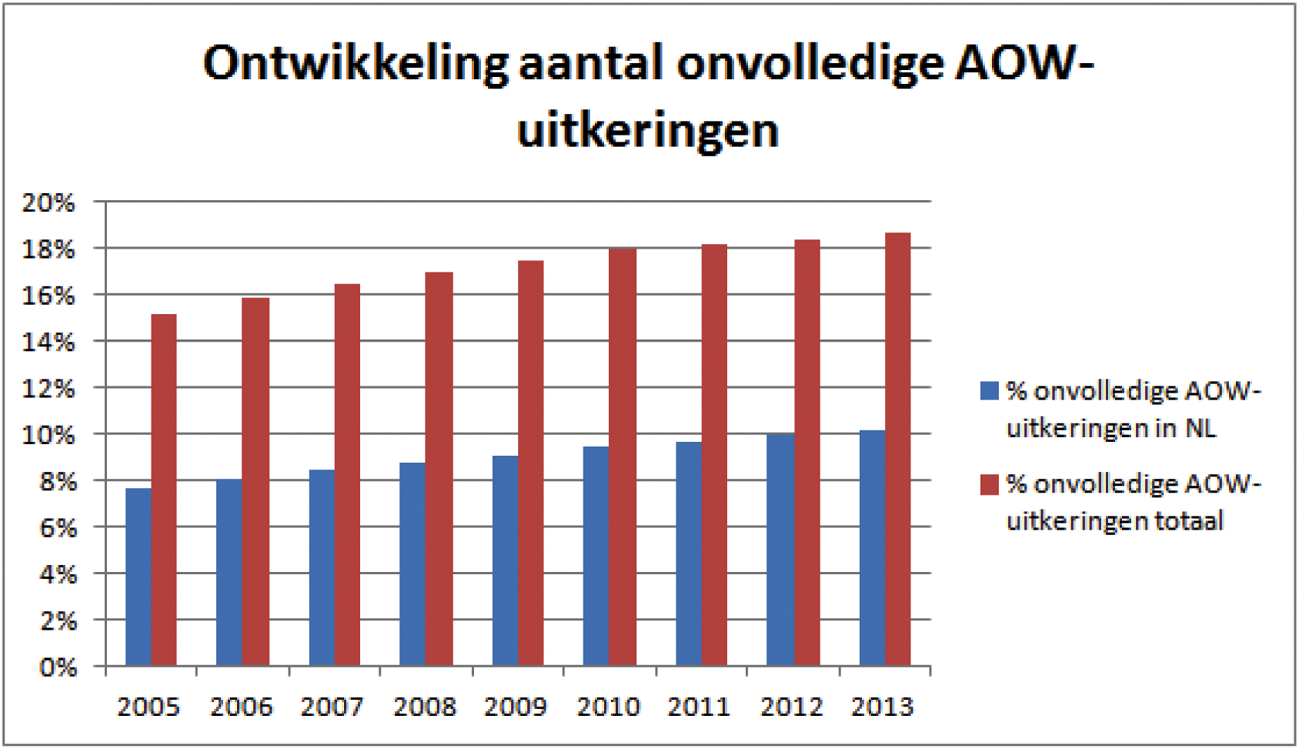

Dit betekent ook dat het aantal mensen met een onvolledige AOW stijgt.

Onderstaande grafiek laat dit zien.

Gebaseerd op kwartaalbericht SVB 4de kwartaal 2013

Het aantal mensen in het buitenland met een AOW-uitkering is in de periode 2005–2012 gestegen met 39%, en dit percentage zal blijven stijgen. Voor veel van deze migranten geldt dat de opbouw gering is en de inkomensondersteuning in verhouding tot de AOW-uitkering relatief omvangrijk is omdat die nu niet gerelateerd is aan de opbouw.

Een alleenstaande die in 50 jaar een volledige AOW heeft opgebouwd ontvangt op dit moment een uitkering van € 1.144,41 bruto per maand en de MKOB van € 25,12 bruto per maand. Dat betekent een verhoging van de uitkering met 2,2 procent door de MKOB. Een alleenstaande, daarentegen, met 5 jaar opbouw (10%) ontvangt € 114,44 bruto per maand en de MKOB van € 25,12 bruto per maand. Dat komt neer op een verhoging van de uitkering met 22% door de MKOB.

Daarbij komt dat deze migranten in de omstandigheid verkeren dat in de jaren dat zij niet in Nederland verzekerd zijn voor de AOW, waarschijnlijk wel elders pensioen zal zijn opgebouwd. Alle EU-lidstaten kennen inmiddels voor werkenden een verplichte ouderdomsverzekering. De daaruit voortvloeiende prestaties verliest een migrant niet, pensioen opgebouwd in andere lidstaten mag altijd worden geëxporteerd. Een extra inkomensondersteuning vanuit Nederland kan zich dus beperken tot het in Nederland opgebouwde AOW.

De regering heeft er voor gekozen om bij de vaststelling van de hoogte van de inkomensondersteuning het inkomen buiten beschouwing te laten omdat het inkomensafhankelijk maken van de inkomensondersteuning ten opzichte van de hoogte van die ondersteuning, bruto € 25,12 per maand, te hoge uitvoeringskosten met zich zou brengen.

De voorwaarden om in aanmerking te komen voor inkomensondersteuning, worden gebaseerd op de voorwaarden voor het ouderdomspensioen op grond van de AOW. De hoogte van de koopkrachttegemoetkoming wordt thans jaarlijks geïndexeerd, welke indexatie door de Minister van Sociale Zaken en Werkgelegenheid in de Staatscourant wordt bekendgemaakt. Ook de inkomensondersteuning zal jaarlijks worden geïndexeerd. Dit zal worden geregeld in de in artikel 33a, vijfde lid, bedoelde amvb.

Financiering

Gelet op het voornemen om de hoogte van de inkomensondersteuning te koppelen aan de AOW-opbouw, zal de inkomensondersteuning evenals de AOW worden gefinancierd uit het Ouderdomsfonds, genoemd in artikel 82 van de Wet financiering sociale verzekeringen. Onderhavig voorstel van wet voorziet in een aanpassing hiertoe.

Met de invoering van de inkomensondersteuning AOW-gerechtigden kan de Regeling inkomensondersteuning AOW-pensioengerechtigden die is vormgegeven als een tijdelijke ministeriële regeling op grond artikel 3 juncto artikel 9 van de Kaderwet SZW-subsidies, komen te vervallen.

Export

Uitgangspunt is dat de inkomensondersteuning het karaker heeft van een uitkering bij ouderdom en dat er daarom aanspraak op de inkomensondersteuning is als de pensioengerechtigde in Nederland woont of op het grondgebied van een land binnen de Europese Unie/EER/Zwitserland (hierna: EU), Aruba, Curacao, Sint Maarten, Bonaire, Sint Eustatius, Saba, of in een derde land waar een bilateraal socialezekerheidsverdrag mee is gesloten, waarin de verplichting tot export van uitkeringen bij ouderdom is geregeld. De uitkering moet dan op grond van artikel 7 van Verordening (EG) nr. 883/2004 van het Europees parlement en de Raad van 29 april 2004 betreffende de coördinatie van de socialezekerheidsstelsels (PbEU L 166) worden geëxporteerd naar EU-lidstaten alsmede de EER en Zwitserland, omdat de inkomensondersteuning een uitkering bij ouderdom in de zin van artikel 3 van die Verordening is. Voor landen buiten de Europese Unie is de exporteerbaarheid afhankelijk van het bestaan van een bilateraal socialezekerheidsverdrag waarin de verplichting tot export van aanvullingen op uitkeringen bij ouderdom is geregeld. Export zou ook aan de orde zijn als de inkomensondersteuning in de vorm van een ouderentoeslag met een inkomens- en vermogenstoets geboden zou worden. Een regeling buiten de sociale verzekeringen om, in de sfeer van de fiscale kortingen, zou weliswaar niet tot exporteerbaarheid leiden, maar bij de introductie van een fiscale korting treedt er een verzilveringsprobleem op bij lage inkomens. Er is daarom niet gekozen voor een fiscale korting. In die situatie zouden de laagste inkomens niet langer een voordeel hebben van de inkomensondersteuning. Dit verzilveringsprobleem vormde in 2005 juist aanleiding om naast de bestaande ouderenkorting de AOW-tegemoetkoming te introduceren.

Gelijke behandeling

De regering stelt dus voor om de inkomensondersteuning te relateren aan het aantal AOW-opbouwjaren en te financieren uit het Ouderdomsfonds. Dit heeft als consequentie dat personen met een onvolledige AOW-opbouw, zowel in Nederland als in het buitenland een lagere inkomensondersteuning krijgen dan mensen met een volledige AOW-opbouw. De vraag kan gesteld worden of bij de koppeling van de hoogte van de inkomensondersteuning aan AOW-opbouwjaren sprake is van een ongeoorloofde ongelijke behandeling (discriminatie) ten nadele van migranten. De regering is van oordeel dat dit niet het geval is en komt tot de conclusie dat sprake is van een gerechtvaardigd verschil in behandeling gebaseerd op een objectief criterium. Immers voor personen die qua leeftijd in aanmerking komen voor de inkomensondersteuning is het aantal verzekerde jaren (de AOW-opbouwjaren) het criterium om de hoogte van de inkomensondersteuning te bepalen. Daardoor ontstaat weliswaar een differentiatie, maar het gehanteerde criterium is voor iedereen (die de AOW-leeftijd heeft bereikt) gelijk.

De omstandigheid dat Nederlandse onderdanen gemiddeld een hogere opbouw hebben dan buitenlandse onderdanen of allochtone Nederlanders kan weliswaar indirect onderscheid tot gevolg hebben maar hiervoor bestaat volgens het kabinet een objectieve rechtvaardiging. Het gaat om een neutraal criterium, een in de sfeer van de individuele betrokkene gelegen omstandigheid, namelijk het aantal jaren dat hij of zij Nederlands ingezetene is geweest (of daarmee werd gelijkgesteld)of in Nederland heeft gewerkt. Deze personen zullen zoals eerder betoogd, in eigen land (of in een derde land waar zij gewoond hebben) waarschijnlijk rechten hebben opgebouwd gedurende de jaren dat zij niet in Nederland voor de AOW waren verzekerd. Hieronder wordt de objectieve rechtvaardiging voor het indirecte onderscheid dat zich hier voordoet toegelicht.

Er zou mogelijk wel een ongerechtvaardigde ongelijke behandeling ontstaan als een toegangscriterium werd gehanteerd waaraan buitenlanders en allochtone Nederlanders op voorhand minder goed kunnen voldoen. Die situatie doet zich hier niet voor.

Het is daarnaast van belang op te merken dat niet elk onderscheid dat wordt gemaakt een verboden onderscheid is. Als er een objectieve rechtvaardiging voor het onderscheid aanwezig is dan leidt het gemaakte onderscheid niet tot discriminatie. Van belang is dat de maatregel een legitiem doel nastreeft en dat het middel dat voor het doel wordt ingezet passend en noodzakelijk is. Voor de AOW zelf heeft het College voor de Rechten van de Mens (voorheen de Commissie Gelijke Behandeling) geoordeeld dat, teneinde de betaalbaarheid en solidariteit van het stelsel te kunnen waarborgen, het systeem van AOW-opbouw gerechtvaardigd is. De stelsels van ouderdomsverzekering dragen in vrijwel alle lidstaten het karakter van een opbouwstelsel. Omdat naar nationaal recht het AOW-pensioen rechtevenredig is aan de verzekeringsduur, levert de AOW voor de toepassing van Europese regelgeving geen problemen op. Ditzelfde geldt ook voor de inkomensondersteuning. De regering is van oordeel dat de keuze voor dit objectieve criterium wordt gerechtvaardigd door een legitiem doel en dat de middelen voor het bereiken van dit doel passend en noodzakelijk zijn. Met de koppeling van de hoogte van de inkomensondersteuning van de toeslag aan de opbouw van de AOW wil de regering bereiken dat de financierbaarheid van de inkomensvoorziening voor ouderen veiliggesteld wordt. Daarnaast is van belang dat een oudere wiens inkomensondersteuning gekort wordt vanwege een beperkte AOW-opbouw in de omstandigheid kan verkeren dat hij in de jaren dat hij niet verzekerd was voor de AOW omdat hij geen ingezetene was, wel elders verzekerd kan zijn geweest voor ouderdom.

Overgangsrecht

De regering heeft met de voorgenomen structurele beëindiging van het verstrekken van een koopkrachttegemoetkoming op grond van de MKOB-wetgeving, per 1 januari 2015 een begin gemaakt door de koopkrachttegemoetkoming door wijziging van het Uitvoeringsbesluit koopkrachttegemoetkoming oudere belastingplichtigen op € 0 te stellen. Met onderhavig wetsvoorstel zal de MKOB-wetgeving daadwerkelijk worden ingetrokken.

De vraag is aan de orde of in verband met het afschaffen van de MKOB-wetgeving, overgangsrecht noodzakelijk is. Of overgangsrecht noodzakelijk is, hangt samen met het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM). Op grond van het EVRM heeft iedereen recht op het ongestoord genot van zijn eigendom (artikel 1 van Protocol nr. 1 bij het EVRM). Hierbij wordt er vanuit gegaan dat een reeds toegekend recht op een sociale verzekeringsuitkering als een vorm van eigendom geldt. Inbreuk op een bestaand uitkeringsrecht (een «lopende uitkering») is echter wel mogelijk bij wet. Hierbij dient wel een evenwichtige afweging plaats te vinden tussen de belangen van de gemeenschap en de belangen van de getroffen groep. Hierbij dient zo nodig een vorm van compensatie te worden aangeboden. Een en ander houdt onder meer in dat er een redelijke proportionaliteitsrelatie dient te bestaan tussen de gekozen middelen en het beoogde doel.

Voor het afschaffen van de MKOB-wetgeving dient dus gekeken te worden of er een redelijke proportionaliteitsrelatie is. In dat licht is van belang dat de voorgestelde maatregel dient te worden beschouwd in het licht van de brede structurele houdbaarheidsproblematiek die, naast de huidige economische omstandigheden, voor een belangrijk deel samenhangt met de kostenstijgingen vanwege de vergrijzing. Deze en andere maatregelen op het terrein van de sociale zekerheid zijn nodig zodat regelingen houdbaar en toegankelijk blijven nu de vergrijzing toeneemt en de beroepsbevolking daalt. In dat licht gezien is naar het oordeel van de regering sprake van een redelijke proportionaliteitsrelatie tussen het doel, namelijk de houdbaarheid van de overheidsfinanciën en het individuele belang.

Daarnaast is van belang dat met de publicatie van het besluit van 27 juni 2014, waarmee de MKOB per 2015 op € 0 is gezet, een aankondigingperiode van ca. 6 maanden in acht is genomen voordat het op 0 zetten en intrekken van de MKOB effectief is geworden. Voorts zullen met de hiervoor beschreven structurele inkomensondersteuning AOW-gerechtigden een deel van de inkomenseffecten, samenhangend met het beëindigen van de MKOB-wetgeving, worden verzacht.

Ook is van belang dat de SVB alle MKOB- en AOW-gerechtigden die een lagere uitkering zullen ontvangen in juli 2014 heeft aangeschreven en hen per brief op de hoogte heeft gebracht van de voorgenomen afschaffing van de MKOB en invoering van de nieuwe inkomensondersteuning. Ook op haar website heeft de SVB hieraan aandacht besteed.

Uitvoering

De inkomensondersteuning AOW-gerechtigden zal worden uitgevoerd door de SVB. De uitvoering loopt samen met de uitvoering van de AOW. De aanvraag van de AOW is tevens de aanvraag voor inkomensondersteuning. Bij de vaststelling past de SVB de korting voor niet verzekerde AOW-jaren toe. In de toekenningbeschikking en het contact tussen de SVB en ouderen wordt het onderscheid tussen het AOW-pensioen en de inkomensondersteuning AOW-gerechtigden op dezelfde manier gecommuniceerd. De inkomensondersteuning AOW-gerechtigden wordt samen met de AOW uitbetaald als één bedrag.

Financiële effecten

1.1 Inkomensondersteuning AOW

Uitkeringslasten

De inkomensondersteuning AOW-pensioengerechtigden wordt verstrekt aan iedereen die in aanmerking komt voor een AOW-uitkering en woonachtig is in de EU/EER/Zwitserland, verdragslanden, Aruba, Bonaire, Curaçao, Saba, Sint Eustatius of Sint Maarten. Dat zijn ruim 3,3 miljoen personen in 2015 oplopend tot ca. 3,5 miljoen personen in 2019. De hoogte van een volledige uitkering op grond van de Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden bedraagt € 301,91 per jaar (prijspeil 2014). De hoogte is afhankelijk van het opgebouwde AOW-recht, waarbij de gemiddelde AOW-opbouw van alle AOW-gerechtigden ca. 91% bedraagt. De geraamde uitkeringslasten van de tijdelijke regeling zijn € 893 miljoen in 2015 en lopen op tot € 937 miljoen in 2019. Het budget voor 2015 komt overeen met het budget dat is opgenomen in de Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden.

|

Uitkeringslasten (x 1 mln. €) |

2015 |

2016 |

2017 |

2018 |

2019 |

Struc. |

|---|---|---|---|---|---|---|

|

Uitkeringslasten inkomensondersteuning AOW |

893 |

905 |

917 |

929 |

937 |

1.000 |

Uitvoeringskosten

De structurele uitvoeringskosten van de SVB als gevolg van de uitvoering van de inkomensondersteuning AOW-pensioengerechtigden nemen niet toe, omdat deze zal worden uitgevoerd met de AOW.

1.2 Afschaffen MKOB

Het afschaffen van de MKOB heeft geen financiële gevolgen omdat in het Besluit tot wijziging van het bedrag, genoemd in artikel 1, eerste lid, van het Uitvoeringsbesluit koopkrachttegemoetkoming oudere belastingplichtigen het bedrag van de MKOB op 0 is gezet, met bijbehorende besparingsreeks:

|

Uitkeringslasten (x 1 mln. €) |

2015 |

2016 |

2017 |

2018 |

2019 |

Struc. |

|---|---|---|---|---|---|---|

|

Uitkeringslasten MKOB |

– 987 |

– 1.002 |

– 1.016 |

– 1.030 |

– 1.038 |

– 1.108 |

Uitvoeringskosten

De afschaffing van de MKOB leidt tot een afname van de uitvoeringskosten vanwege een afname van het klantenbestand. De uitvoeringskosten nemen af met € 215.000. Deze besparing zet de SVB in als invulling van de reeds ingeboekte taakstelling op de uitvoeringsbudgetten.

De uitvoeringskosten van deze maatregel worden geraamd op incidenteel € 1,7 miljoen. Deze kosten worden veroorzaakt door voorlichting, systeemaanpassing en bezwaar en beroep.

1.3 Wijziging Wfsv

De wijziging van de Wfsv heeft geen gevolgen voor uitkeringslasten of uitvoeringskosten.

Inkomenseffecten

2.1 Inkomensondersteuning AOW

AOW-gerechtigden met een volledige opbouw krijgen het volledige bedrag van bruto € 301,91 per jaar (prijspeil 2014). Dat geldt voor circa 90% van alle AOW-gerechtigden die woonachtig zijn in Nederland en 5% van de AOW-gerechtigden in het buitenland. AOW-gerechtigden met een onvolledige AOW-opbouw krijgen dat bedrag naar rato van hun AOW-opbouw. De gemiddelde AOW-opbouw van ouderen die een onvolledige AOW hebben is 53% en deze ouderen krijgen gemiddeld € 13,31 bruto per maand aan Inkomensondersteuning AOW (53% van € 25,12). Per saldo krijgen ouderen met een onvolledige AOW derhalve gemiddeld € 11,81 bruto per maand minder als gevolg van het afschaffen van de MKOB en het introduceren van de Inkomensondersteuning AOW.

Voor ouderen met een onvolledige AOW-opbouw en een aanvulling vanuit de bijstand geldt dat de MKOB voorheen in mindering werd gebracht op de AIO. Vanaf 1 januari 2015 zou de MKOB worden uitgezonderd van de middelentoets. De thans voorgestelde wijziging voorziet er in dat de Inkomensondersteuning AOW ook wordt uitgezonderd van de middelentoets in de bijstand, zodat ook ouderen in de bijstand financieel voordeel hebben van deze inkomensondersteuning. Het bruto inkomen van AIO-gerechtigden stijgt per 1 januari 2015 met het bedrag aan inkomensondersteuning AOW voor de voor hen geldende opbouwfactor.

|

Aantallen personen met AOW (x 1.000) |

|

|---|---|

|

Aantal mensen met AOW |

3.220 |

|

waarvan in het buitenland |

320 |

|

waarvan in Nederland |

2.900 |

|

AOW-ers in Nederland |

2.900 |

|

waarvan met volledige opbouw |

2.605 |

|

waarvan met onvolledige opbouw |

295 |

|

AOW-ers in het buitenland |

320 |

|

waarvan met volledige opbouw |

15 |

|

waarvan met onvolledige opbouw |

305 |

2.2 Afschaffen MKOB

De MKOB is een bruto bedrag dat aan alle AOW-gerechtigden wordt uitgekeerd. Het afschaffen van de MKOB heeft gevolgen voor de inkomenspositie van alle ouderen, maar omdat hoge inkomens meer belasting moeten betalen heeft de maatregel (in zowel netto termen als procentueel) een groter effect voor lage inkomens dan voor hoge inkomens. Het afschaffen van de MKOB leidt tot een inkomenseffect van –1¾% voor een alleenstaande zonder aanvullend pensioen en –3¼% voor een paar zonder aanvullend pensioen. Een alleenstaande met een aanvullend pensioen van € 10.000 gaat er 1% op achteruit. Een paar met een aanvullend pensioen van € 10.000 gaat er 1¾% op achteruit.

Onderstaande tabel toont de inkomenseffecten van zowel het afschaffen van de MKOB als de invoering van de nieuwe regeling inkomensondersteuning AOW-gerechtigden voor enkele voorbeeldhuishoudens. Door het invoeren van de nieuwe regeling inkomensondersteuning AOW-gerechtigden worden mensen met een volledige AOW-opbouw volledig gecompenseerd voor het afschaffen van de MKOB. Zij gaan er niet op vooruit dan wel achteruit. Voor mensen met een onvolledige AOW-opbouw is het effect van de maatregel groter naarmate hun opbouw lager is.

|

Huishoudtype (geen Aio) |

AOW-opbouw |

Inkomenseffect in % |

Inkomenseffect in € |

|---|---|---|---|

|

Alleenstaande |

|||

|

AOW+10.000 |

100% |

0% |

€ 0 |

|

AOW+10.000 |

80% |

– ¼% |

– € 37 |

|

AOW+10.000 |

40% |

– 1% |

– € 140 |

|

Paar |

|||

|

AOW & AOW+10.000 |

100% |

0% |

€ 0 |

|

AOW & AOW+10.000 |

80% |

– ½% |

– € 94 |

|

AOW & AOW+10.000 |

40% |

– 2% |

– € 315 |

2.3 Wijziging Wfsv

De wijziging van de Wfsv geeft geen inkomenseffecten.

Regeldruk

De inhoudelijke nalevingskosten en de administratieve lasten vormen gezamenlijk de kosten die samenhangen met regeldruk. Het betreft kosten die gemaakt worden door burgers en bedrijven. Onderhavig voorstel van wet heeft, op beperkte kennisnemingskosten na, geen regeldrukgevolgen voor burgers en bedrijven.

Het voorstel zal enige invloed hebben op de werkbelasting van de rechterlijke macht. Voor de meeste AOW-ers geldt dat de wetswijziging geen gevolgen heeft, anders dan dat zij de uitkering op grond van een andere regeling zullen ontvangen. Voor een groep van in totaal ruim 600.000 mensen zal de wetswijziging leiden tot het verlies of verlagen van de uitkering. Ingeschat wordt dat daarvan ruim 3000 mensen bezwaar zullen aantekenen, waarvan ca. 30 ook in beroep zullen gaan. De SVB zal als werkwijze hanteren dat zij de klant vragen het bezwaar/beroepschrift aan te houden in afwachting van een aantal proefprocessen, waarmee de belasting van de SVB en de rechterlijke macht zoveel mogelijk wordt beperkt.

Ontvangen adviezen

De SVB geeft in haar uitvoeringsadvies aan dat het wetsvoorstel uitvoerbaar wordt geacht5. Er zijn geen specifieke handhavingrisico’s. De beoogde invoeringsdatum van 1 januari 2015 is haalbaar. De SVB zal AOW-gerechtigden die een lager bedrag gaan ontvangen, in juli 2014, zes maanden voor de invoering per brief informeren over de aanpassingen. De Inspectie-SZW geeft in haar toezichttoets aan dat het wetsvoorstel geen aanleiding geeft tot het maken van opmerkingen over de toezichtbaarheid.

ARTIKELSGEWIJS

Artikel I Wijziging van de Algemene Ouderdomswet

De wettelijke basis voor de inkomensondersteuning is neergelegd in een nieuw artikel in de AOW, artikel 33a. Het eerste lid van dat artikel regelt dat iemand die recht heeft op ouderdomspensioen op grond van de AOW en woonachtig is in Nederland of op het grondgebied van een van de andere lidstaten van de Europese Unie, een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte of Zwitserland, Aruba, Curaçao, Sint Maarten, of de openbare lichamen Bonaire, Sint Eustatius en Saba, of een staat waarmee Nederland een verdrag inzake sociale zekerheid heeft afgesloten, tevens recht heeft op een inkomensondersteuning.

Ook degene die op grond van artikel 48, eerste lid, AOW recht heeft op een uitkering in verband met gemoedsbezwaren heeft recht op de inkomensondersteuning. Immers een persoon kan alleen recht hebben op een uitkering in verband met gemoedsbezwaren, indien en zolang hij recht heeft op ouderdomspensioen.

In het tweede lid is vastgelegd dat als op het ouderdomspensioen overeenkomstig artikel 13, eerste en derde lid, van de AOW, een korting wordt toegepast, op de inkomensondersteuning een evenredige korting moet worden toegepast. Dit betekent dat de tegemoetkoming op dezelfde wijze als het ouderdomspensioen wordt gekort met 2% voor elk kalenderjaar dat de pensioengerechtigde na het bereiken van de aanvangsleeftijd, doch voor het bereiken van de pensioengerechtigde leeftijd niet verzekerd is geweest. Voor wat betreft de herleiding van gedeelten van kalenderjaren tot gehele kalenderjaren is overeenkomstig artikel 13, derde lid, van de AOW de regeling van de Staatssecretaris van Sociale Zaken en Werkgelegenheid, L. de Graaf, van 27 juni 1985, nr. 85/1383, tot herleiding van gedeelten van kalenderjaren en van jaarpremies (Stcrt. 125) van overeenkomstige toepassing. De begrippen aanvangsleeftijd en pensioengerechtigde leeftijd zijn omschreven in artikel 1, eerste lid, onderdelen h en i, van de AOW.

Voor alle duidelijkheid bepaalt het derde lid dat de inkomensondersteuning niet is aan te merken als ouderdomspensioen op grond van de AOW, zodat deze niet wordt meegenomen in de hoogte van de aanvullende pensioenen en andere regelingen, waarin verwezen wordt naar het ouderdomspensioen op grond van de AOW. Wel wordt paragraaf 2 van hoofdstuk III van de AOW van overeenkomstige toepassing verklaard ten aanzien van de inkomensondersteuning. Dit heeft te maken met het feit dat de SVB de inkomensondersteuning tegelijk met het AOW-pensioen zal toekennen. Dit gebeurt in een gecombineerde toekenningsbeschikking waarin ook een bezwaarclausule is opgenomen als bedoeld in artikel 3:45 Awb. De bekendmaking van die beschikking geschiedt overeenkomstig het bepaalde in artikel 3:41 Awb door toezending daarvan aan de aanvrager. Het voorgaande betekent dat de bedragen van het ouderdomspensioen die de SVB maandelijks uitkeert, met het maandelijkse bedrag van de inkomensondersteuning worden verhoogd. Bij de uitbetaling van de inkomensondersteuning zal de SVB dezelfde regels hanteren als bij de uitbetaling van het ouderdomspensioen. Deze betreffen o.a. de herziening, intrekking, betaalbaarstelling, opschorting, en terugvordering van de inkomensondersteuning.

In het vierde lid is bepaald dat artikel 9, zevende lid, AOW van overeenkomstige toepassing is. In dat artikellid is bepaald dat het ouderdomspensioen in verband met wijziging van het netto-minimumloon kan worden herzien, zonder dat dit bij beschikking is vastgesteld. Een soortgelijke bepaling geldt ten aanzien van de betaling van de vakantie-uitkering (artikel 31, derde lid, AOW). Met het van overeenkomstige toepassing verklaren van deze bepaling wordt bereikt dat de inkomensondersteuning aan de hand van de tabelcorrectiefactor, bedoeld in artikel 10.2 van de Wet inkomstenbelasting 2001 kan worden herzien (zie hierna bij het vijfde lid) zonder dat dit bij beschikking is vastgesteld.

Op grond van het vijfde lid worden over de hoogte, indexering en de betaling van de inkomensondersteuning regels gesteld bij algemene maatregel van bestuur. Uitgangspunt is, dat, afgezien van de korting in verband met onverzekerde jaren, het bedrag van de inkomensondersteuning voor iedere AOW-gerechtigde gelijk is ongeacht de leefsituatie. De betaling heeft met name betrekking op de periodiciteit. Daarbij zou, indien gewenst, kunnen worden afgeweken van de maandelijkse uitbetaling. De regels over de hoogte betreffen het benoemen van het bedrag van de inkomensondersteuning. De hoogte van de brutoinkomensondersteuning komt in principe overeen met het bedrag van de koopkrachttegemoetkoming op grond van artikel 3 van de Wet mkob, zoals dat bedrag laatstelijk met ingang van 1 februari 2014 is vastgesteld6. Per 1 februari 2014 is de hoogte € 25,12 per maand.

In de regels over de indexering wordt verwezen naar de tabelcorrectiefactor, bedoeld in artikel 10.2 van de Wet inkomstenbelasting 2001. Deze tabelcorrectiefactor is de verhouding van het gemiddelde van de prijsindexcijfers van de achttiende tot en met de zevende aan het kalenderjaar voorafgaande maand, tot het gemiddelde van de prijsindexcijfers van de dertigste tot en met de negentiende aan het kalenderjaar voorafgaande maand. De prijsindexcijfers zijn de cijfers uit de «Consumentenprijsindex Alle Huishoudens, afgeleid» van het Centraal Bureau voor de Statistiek. De gemiddelde prijsindexcijfers worden berekend uit de prijsindexcijfers vermeld in het nummer van het Statistisch Bulletin, waarin het indexcijfer van de zevende respectievelijk negentiende aan het kalenderjaar voorafgaande maand voor het eerst, al dan niet voorlopig, wordt gepubliceerd.

In het derde lid is bepaald dat de inkomensondersteuning voor de toepassing van hoofdstuk III, paragraaf 2, als ouderdomspensioen wordt beschouwd. In paragraaf 2 is in artikel 26 bepaald dat het ouderdomspensioen onvervreemdbaar is en niet vatbaar voor verpanding of belening. Dit geldt dus ook ten aanzien van de inkomensondersteuning. In aanvulling daarop is in het zesde lid bepaald dat de inkomensondersteuning niet vatbaar is voor beslag. Daarmee wordt het beoogde inkomenseffect van de inkomensondersteuning voor de belanghebbenden gewaarborgd.

Omdat de toekenning van de inkomensondersteuning plaatsvindt tezamen met de toekenning van het ouderdomspensioen en de SVB op basis van de Tijdelijke regeling inkomensondersteuning AOW-pensioengerechtigden al in dit najaar inkomensondersteuning zal gaan toekennen voor 2015 is in het zevende lid een bepaling opgenomen waarmee wordt voorkomen dat de SVB na de beoogde inwerkingtreding van dit wetsvoorstel per 1 januari 2015 alle op basis van de tijdelijke regeling gegeven besluiten zou moeten intrekken en vervangen door besluiten op grond van het voorgestelde artikel 33a AOW. Voor betrokkenen heeft deze bepaling geen betekenis omdat de tijdelijke regeling identiek is aan de thans in artikel 33a op te nemen structurele regeling.

Artikel II Wijziging van de Wet financiering sociale verzekeringen

De inkomensondersteuning, bedoeld in artikel 33a van de AOW wordt betaald uit het Ouderdomsfonds, genoemd in artikel 82, eerste lid, van de Wet financiering sociale verzekeringen (Wfsv). In artikel 83, tweede lid, van de Wfsv is bepaald welke lasten uit het Ouderdomsfonds worden betaald. Het is daarom noodzakelijk in artikel 83, tweede lid, aan te geven dat ook de lasten en de daaraan verbonden uitvoeringskosten van de inkomensondersteuning, bedoeld in artikel 33a van de AOW, uit het Ouderdomsfonds worden betaald. Het Ouderdomsfonds wordt gevoed met de premies voor de algemene ouderdomsverzekering en de vrijwillige algemene ouderdomsverzekering en rijksbijdragen.

Artikel III Wijziging van de Participatiewet

Door artikel I, onderdeel R, van het voorstel van wet maatregelen Wet werk en bijstand en enkele andere wetten wordt aan artikel 31, tweede lid, van de Wet werk en bijstand een nieuw onderdeel toegevoegd, luidende: y. een tegemoetkoming als bedoeld in artikel 3 van de Wet mogelijkheid koopkrachttegemoetkoming oudere belastingplichtigen. Hiermee wordt de koopkrachttegemoetkoming op grond van de Wet mkob weer toegevoegd aan de uitzonderingen op de middelentoets in de bijstand. Hiermee krijgen alle oudere binnenlands belastingplichtigen en dus ook ouderen in de bijstand financieel voordeel van de koopkrachttegemoetkoming op grond van de Wet mkob. De thans voorgestelde wijziging voorziet er in dat ook de inkomensondersteuning op grond van artikel 33a van de AOW wordt uitgezonderd van de middelentoets in de bijstand, zodat ouderen in de bijstand financieel voordeel hebben van deze inkomensondersteuning.

Artikel IV Wijziging van de Wet op de huurtoeslag

In de artikelen 14, tweede lid, en 17, eerste lid, onderdelen c en d, van de Wet op de huurtoeslag wordt de verwijzing naar de tegemoetkoming, bedoeld in artikel 3 van de Wet mkob, vervangen door een verwijzing naar de inkomensondersteuning, bedoeld in artikel 33a, eerste lid, van de AOW. In de genoemde artikelen is geregeld dat het norminkomen voor de vaststelling van de huurtoeslag met de inkomensondersteuning wordt verhoogd om te voorkomen dat toekenning van de inkomensondersteuning als gevolg zou kunnen hebben dat men niet meer in aanmerking komt voor huurtoeslag.

Artikel V Intrekking van de Wet mogelijkheid koopkrachttegemoetkoming oudere belastingplichtigen

Dit artikel voorziet in het intrekken van de Wet mogelijkheid koopkrachttegemoetkoming oudere belastingplichtigen (Wet MKOB). De intrekking van deze wet heeft als gevolg dat het op artikel 3 van die wet gebaseerde Uitvoeringsbesluit koopkrachttegemoetkoming oudere belastingplichtigen en de op artikel 13, vierde lid, van die wet gebaseerde Regeling bekostiging koopkrachttegemoetkoming oudere belastingplichtigen van rechtswege zullen vervallen.

De Regeling koopkrachttegemoetkoming niet KOB-gerechtigden met een AOW-pensioen, die ertoe strekt aan alle AOW-gerechtigden die woonachtig zijn in de EU/EER/Zwitserland of verdragslanden en die niet MKOB-gerechtigd zijn, met terugwerkende kracht vanaf 1 juni 2011 – de datum van inwerkingtreding van de Wet MKOB – recht te geven op een bedrag ter hoogte van de koopkrachttegemoetkoming, is niet gebaseerd op de Wet MKOB, maar op de Kaderwet SZW-subsidies en de Wet structuur uitvoeringsorganisatie werk en inkomen (Wet suwi). Deze regeling zal dus met de intrekking van de Wet MKOB niet van rechtswege komen te vervallen. Het intrekken van deze regeling zal daarom gelijktijdig bij ministeriële regeling worden gerealiseerd.

Artikel VI Inwerkingtreding

Dit wetsvoorstel zal nadat het tot wet is verheven in werking treden op een bij koninklijk besluit vast te stellen tijdstip. Het is de bedoeling om het tijdstip van inwerkingtreding van de wet vast te stellen op 1 januari 2015.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34015-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.