Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33930 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aangeboden 21 mei 2014

|

Voorwoord |

7 |

|

|

Hoofdstuk 1: |

Het Economische Beeld |

8 |

|

Hoofdstuk 2: |

Het Budgettaire Beeld |

19 |

|

Hoofdstuk 3: |

Risicoanalyse en -beleid |

39 |

|

Hoofdstuk 4: |

Financieel Management |

54 |

|

Bijlage 1: |

Rijksrekening van uitgaven en ontvangsten |

75 |

|

Bijlage 2: |

Saldibalans van het Rijk per 31 december 2013 |

78 |

|

Bijlage 3: |

De belasting- en premieontvangsten in 2013 |

82 |

|

Bijlage 4: |

Overzicht interventies financiële sector |

83 |

|

Bijlage 5: |

Garantieoverzicht van het Rijk 2013 |

89 |

|

Bijlage 6: |

Beleidsmatige mutaties na Najaarsnota |

93 |

|

Bijlage 7: |

Beleidsdoorlichtingen |

100 |

|

Bijlage 8: |

Normeringssystematiek Gemeente- en Provinciefonds |

102 |

|

Bijlage 9: |

Agentschappen in beeld |

105 |

|

Lijst van gebruikte termen en hun betekenis |

117 |

|

|

Lijst van gebruikte afkortingen |

123 |

|

|

Trefwoordenlijst |

126 |

|

|

Internetbijlagen |

||

|

Bijlage 1 |

Uitgaven en niet-belastingontvangsten |

|

|

Bijlage 2 |

EMU-saldo en EMU-schuld |

|

|

Bijlage 3 |

Belastinguitgaven |

|

|

Bijlage 4 |

Verticale Toelichting |

|

Dit Financieel Jaarverslag van het Rijk blikt terug op 2013, een jaar met twee gezichten. De over de hele linie krimpende economie bleef achter bij veel buurlanden en de werkloosheid liep flink op. Tegelijkertijd zal 2013 de boeken ingaan als het kantelmoment: na een langdurige crisisperiode zette het herstel eindelijk in.

De toegenomen export en bedrijfsinvesteringen hebben in hoge mate bijgedragen aan die omslag. Ook de consument kreeg voorzichtig weer vertrouwen in de toekomst. De overheid heeft verder gewerkt aan gezonde overheidsfinanciën, waardoor voor het eerst in vijf jaar het begrotingstekort binnen de Europees toegestane grens uitkomt.

Dit ging niet vanzelf. Voor gezondere overheidsfinanciën waren extra ingrepen noodzakelijk. Het kabinet heeft daar samen met vijf fracties uit het parlement de verantwoordelijkheid voor genomen. Dat resulteerde onder meer in de Begrotingsafspraken 2014. Ook op Europees niveau zijn belangrijke stappen gezet om de economische rust in de eurozone te laten weerkeren.

Nieuw in dit jaarverslag is een hoofdstuk dat is gewijd aan de risico’s voor de overheidsfinanciën, net als al in de Miljoenennota 2014. Het kabinet vindt het zeer belangrijk om de risico’s scherp in kaart te brengen en waar mogelijk te verminderen. Immers, alleen vanuit een goede uitgangspositie is de overheid ook op termijn in staat om schokken op te vangen.

Dit Financieel Jaarverslag laat verder zien dat de bedrijfsvoering in 2013 rijksbreed opnieuw op orde was. Het Rijk voldoet ruimschoots aan de nationale norm (99 procent) voor rechtmatigheid van verplichtingen, ontvangsten en uitgaven. De lat ligt daarbij traditioneel hoog.

2013 was dus een economisch en politiek zwaar jaar. Terugkijkend is er geen reden om achterover te leunen, maar 2013 was wel het jaar waarin de politiek over zijn eigen schaduw heen sprong en waarin Nederland na vijf economisch zware jaren weer de weg omhoog heeft gevonden.

Jeroen Dijsselbloem

Minister van Financiën

Na twee jaar met voornamelijk negatieve kwartaalcijfers zette het herstel van de Nederlandse economie halverwege 2013 in. Over heel 2013 viel de Nederlandse groei echter 1,5 procent lager uit dan waar bij het vaststellen van de begroting op werd gerekend. Additionele budgettaire maatregelen waren nodig om een verslechtering van het EMU-saldo te voorkomen.

In Europa zijn het afgelopen jaar belangrijke stappen gezet om de crisis te bedwingen en een stabiele en weerbare financiële en economische situatie in de eurozone te bevorderen. De Europese economie is in rustiger vaarwater gekomen in 2013, terwijl het economisch herstel in de Verenigde Staten, het Verenigd Koninkrijk en Japan doorzette. De afbouw van het Amerikaanse accommoderende monetaire beleid dat dit herstel ondersteunt, leidde tot marktcorrecties en volatiliteit voor een aantal opkomende economieën.

Het Financieel Jaarverslag van het Rijk blikt terug op 2013 en geeft een overzicht van de economische, budgettaire en politieke ontwikkelingen. Hoofdstuk 1 schetst het economische beeld in 2013 voor Nederland (1.2), Europa (1.3) en de rest van de wereld (1.4). Hoofdstuk 2 bevat vervolgens een toelichting op de budgettaire ontwikkeling. Hoofdstuk 3 gaat in op de risico’s voor de overheidsfinanciën en de manier waarop het kabinet deze risico’s beheerst. Hoofdstuk 4 beschrijft de rechtmatigheid van de rijksuitgaven en gaat in op het financieel management bij de departementen.

2013 was economisch een zwaar jaar waarin de Nederlandse economie 0,8 procent kromp. Hiermee bleef de economische ontwikkeling achter bij die van het eurogebied en de Europese Unie als geheel. In de eerste twee kwartalen groeide de Nederlandse economie minder dan haar peers en viel de groei tegen (tabel 1.2.1). Zowel de export als de binnenlandse bestedingen bleven achter bij de verwachtingen. In eerste instantie is de raming van economische groei en de voornaamste groeicomponenten voor 2013 neerwaarts bijgesteld (figuur 1.2.1). Ten opzichte van de Startnota is de groei 1,5 procent lager uitgevallen.

|

K1 |

K2 |

K3 |

K4 |

|

|---|---|---|---|---|

|

Eurogebied |

– 0,2 |

0,3 |

0,1 |

0,2 |

|

Europese Unie |

0,0 |

0,4 |

0,3 |

0,4 |

|

België |

0,0 |

0,2 |

0,3 |

0,5 |

|

Denemarken |

– 0,3 |

1,0 |

0,3 |

– 0,6 |

|

Duitsland |

0,0 |

0,7 |

0,3 |

0,4 |

|

Frankrijk |

0,0 |

0,6 |

– 0,1 |

0,3 |

|

Nederland |

– 0,3 |

0,1 |

0,3 |

0,9 |

|

VK |

0,4 |

0,8 |

0,8 |

0,7 |

Seizoensgecorrigeerde kwartaal op kwartaal groei bbp-volume. Bron: Eurostat.

Figuur 1.2.1 Ramingen voor economische groei van 2013

De stippellijn duidt de meest recente raming. Bron: CPB en CBS.

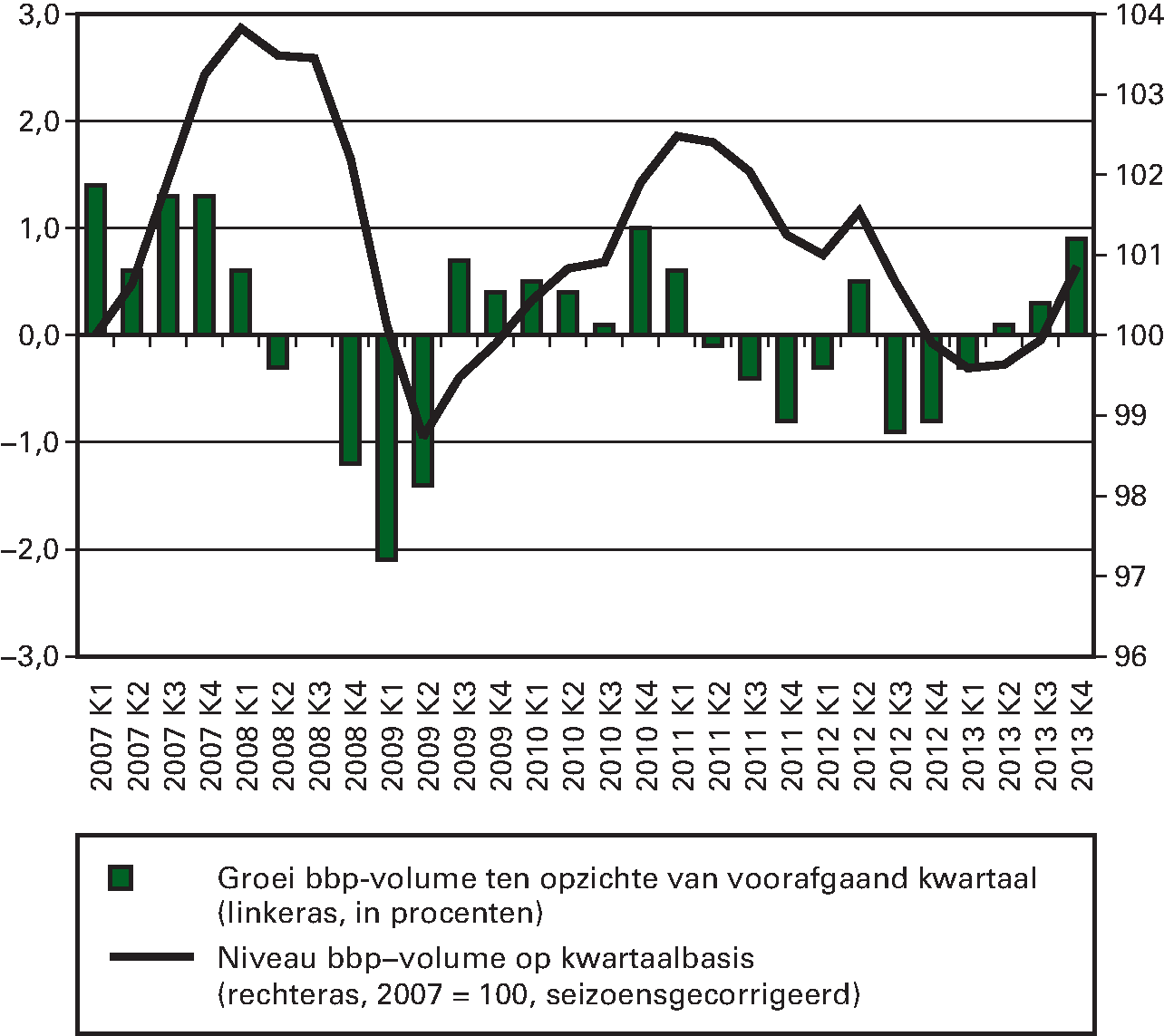

Na twee jaar met voornamelijk negatieve kwartaalcijfers kent Nederland sinds het tweede kwartaal van 2013 weer positieve groeicijfers (figuur 1.2.2). De Nederlandse conjunctuur is volgens de CBS-conjunctuurindicator omgeslagen naar de fase van herstel. Zowel de ontwikkelingen in de export, de investeringen als consumptie dragen bij aan dit omslagpunt.1

Figuur 1.2.2 Bbp-volume ontwikkeling Nederland

Bron: CBS

Balansherstel drukt binnenlandse vraag

In vergelijking met andere Europese landen ontwikkelt in Nederland vooral de binnenlandse vraag zich matig. Alle binnenlandse bestedingscategorieën leverden afgelopen jaar een negatieve groeibijdrage, zie tabel 1.2.2. De consumptie van huishoudens kromp in 2013 met 2,1 procent. De dalende consumptie van huishoudens werd veroorzaakt door inkomens- en vermogensontwikkelingen. De lonen bleven in 2013 met een groei van 1,5 procent achter bij de inflatieontwikkeling (2,5 procent) wat de koopkracht van huishoudens drukte. De dalende huizenprijzen drukten tevens de consumptie via negatieve vermogenseffecten.

|

2011 |

2012 |

2013 |

|

|---|---|---|---|

|

Consumptie huishoudens |

– 0,3 |

– 0,5 |

– 0,6 |

|

Investeringen in woningen |

0,1 |

– 0,3 |

– 0,3 |

|

Bedrijfsinvesteringen |

0,5 |

– 0,3 |

– 0,3 |

|

Overheidsbestedingen |

– 0,1 |

– 0,1 |

– 0,1 |

|

Uitvoer |

0,7 |

0,0 |

0,5 |

|

Bbp-groei |

0,9 |

– 1,2 |

– 0,8 |

Bron: CPB

De stijgende binnenlandse vraag in andere Europese landen draagt positief bij aan de economische ontwikkeling in Nederland. De Nederlandse economie wordt door zijn openheid en relatief beperkte grootte sterk beïnvloed door economische ontwikkelingen van de handelspartners. Verreweg het grootste deel van de Nederlandse export gaat naar andere Europese landen. Een sterke Europese economie heeft daarmee een directe positieve invloed op de Nederlandse economie. Een stijgende vraag in het buitenland resulteert in meer afzetmogelijkheden, meer handel en meer productie voor Nederlandse bedrijven. Een aantrekkende export is voor Nederland de gebruikelijke eerste stap naar economisch herstel. De grotere productie voor Nederlandse ondernemers stimuleert hen tot meer investeringen en het aantrekken van meer personeel wat resulteert in een hogere consumptie. Afgelopen jaar groeide de uitvoer van goederen en diensten met 1,3 procent en leverde een positieve bijdrage geleverd aan de economische ontwikkeling.

Aantrekkende investeringen

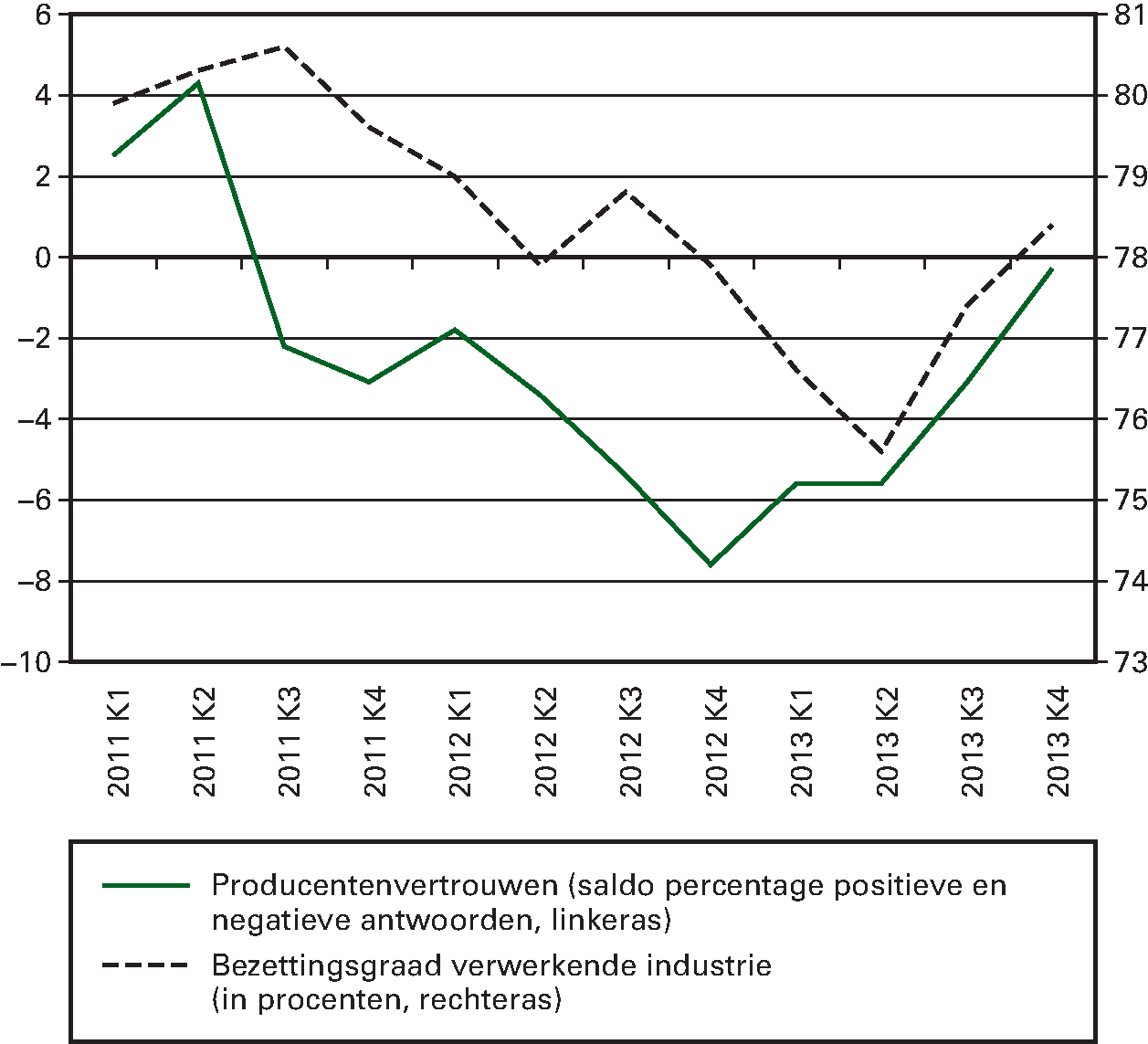

De verminderde afzetmogelijkheden in binnen- en buitenland drukten de afgelopen jaren de bedrijfsinvesteringen. De bezettingsgraad in de verwerkende industrie en het producentenvertrouwen waren laag (figuur 1.2.3). Afgelopen jaar krompen de bedrijfsinvesteringen met 4,8 procent. Het kwartaalpatroon toont echter wel een stijgende trend van de investeringen in de loop van het jaar. In het eerste kwartaal daalden de investeringen met 4,1 procent ten opzichte van het vierde kwartaal in 2012. Een deel van deze forse daling valt toe te schrijven aan anticipatie op de aangepaste regelgeving over de BPM per 1 januari 2013, waardoor autoaankopen deels waren vervroegd naar eind 2012.

Gebruikelijk trekken de investeringen (vertraagd) aan wanneer de export aantrekt. De verbetering van de afzetmogelijkheden resulteerde in de tweede helft van het jaar in aantrekkende productie, producentenvertrouwen en investeringen. De investeringen groeiden in het vierde kwartaal met 5,9 procent op kwartaalbasis. Het positieve cijfer in het vierde kwartaal is deels toe te schrijven aan anticipatie-effecten bij de investeringen in personenauto’s. In verband met het aanscherpen van de CO2-grenswaarden in fiscale regelingen per 1 januari 2014 hebben bedrijven en consumenten hun autoaankopen naar voren gehaald.

Figuur 1.2.3 Producentenvertrouwen en bezettingsgraad

Stijgende werkloosheid

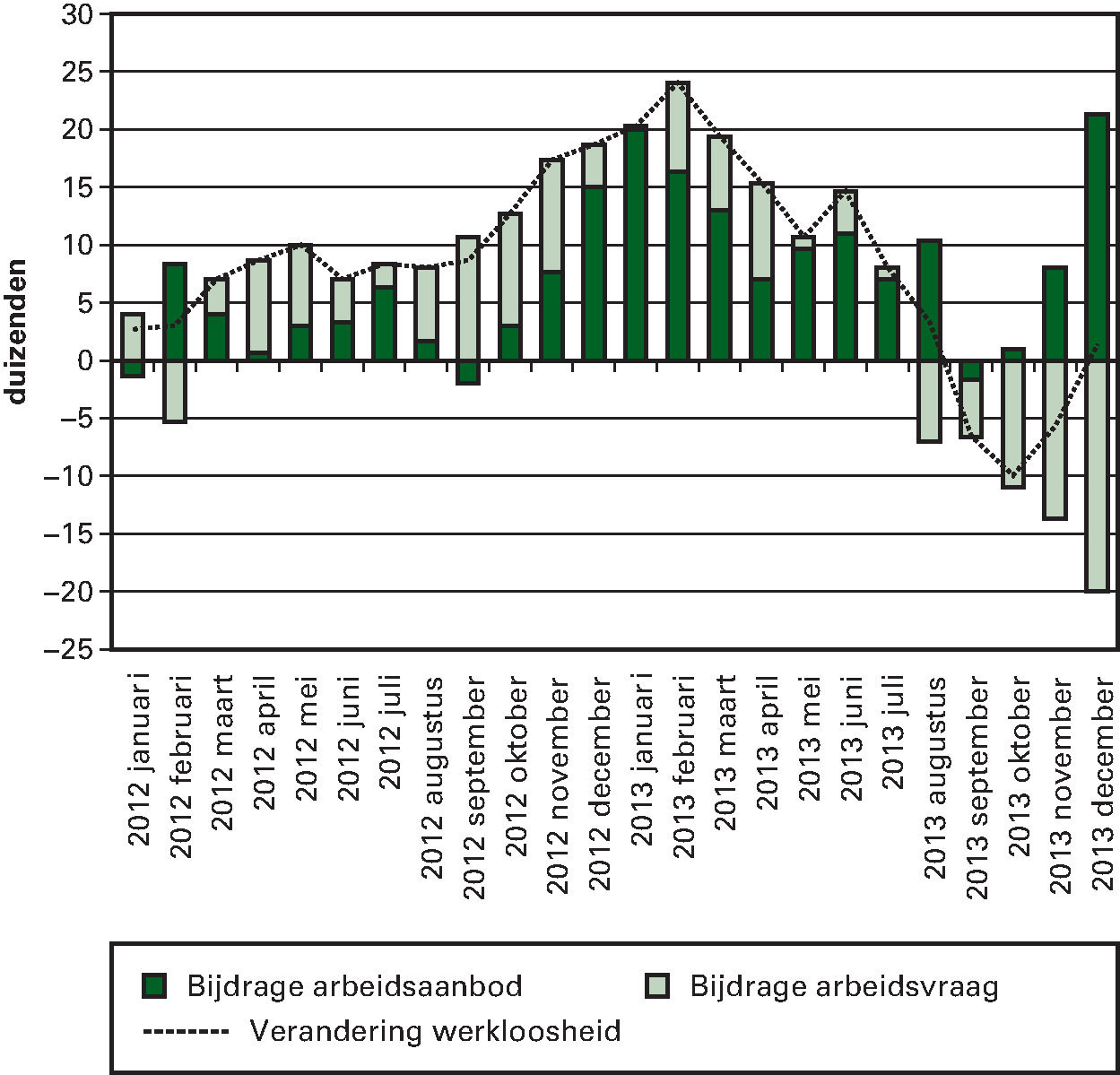

Sinds 2011 is de werkloosheid in Nederland sterk opgelopen. Figuur 1.2.4 schetst het arbeidsmarktbeeld aan de hand van driemaandgemiddelden. Gedurende de eerste helft van 2013 liep de werkloosheid snel op van 592 duizend personen naar 694 duizend personen in juli (8,7 procent van de beroepsbevolking; nationale definitie, seizoensgecorrigeerd). Twee ontwikkelingen dragen bij aan deze sterke stijging. Allereerst is de kans op baanverlies sterk toegenomen. Dit geldt voor alle leeftijdsgroepen en voor zowel vaste als flexibele banen. Voor werknemers met een flexibel contract is de kans op baanverlies groter, maar ook de kans op het vinden van nieuw werk is groter.2 Ten tweede gingen in het eerste half jaar van 2013 steeds meer mensen op zoek naar een baan vanuit inactiviteit.

De daling van de werkgelegenheid was in lijn met de daling van de productie en het grote aantal faillissementen in 2013 (12.306, 10 procent meer dan in 2012). Normaliter daalt het arbeidsaanbod in een dergelijke periode doordat mensen ontmoedigd raken door de beperkte kansen op een baan. Dit dempt de oploop van het werkloosheidscijfer in perioden van krimpende werkgelegenheid. In de eerste helft van 2013 nam het arbeidsaanbod echter sterk toe, voornamelijk onder jongeren (15–25 jaar) en ouderen (55–65 jaar) was de stijging van het arbeidsaanbod hoger dan vooraf verwacht. De toename van arbeidsaanbod dreef de werkloosheidscijfers verder op begin 2013.

Vanaf de zomermaanden daalt het arbeidsaanbod echter wel, wat suggereert dat werkzoekenden ontmoedigd raken. Dit drukt de werkloosheid. De laatste maanden van 2013 zette de daling van de werkgelegenheid fors door. De werkloosheid is in december 2013 uitgekomen op 8,5 procent, over heel 2013 is dit gemiddeld 8,3 procent.

Figuur 1.2.4 Arbeidsmarkttrends

Het herstellen en bewaken van de financiële stabiliteit van de eurozone is een topprioriteit voor het kabinet. Mede vanwege de handelsbelangen binnen Europa is Nederland gebaat bij een gezonde financieel economische ontwikkeling en een stabiele budgettaire en monetaire ontwikkeling in de Europese Unie en haar lidstaten, waarbij ook de financiële stabiliteit binnen de eurozone gewaarborgd is.

In januari 2013 is de Minister van Financiën benoemd tot voorzitter van de Eurogroep voor een termijn van 2,5 jaar. De Minister van Financiën speelt in de Eurogroep een regisserende rol waar het bijvoorbeeld gaat om de discussies over de leningenprogramma’s uit het EFSF en ESM en de vormgeving van de bankenunie. De financiële steun aan verschillende landen in 2013 wordt in hoofdstuk 3.4 besproken.

Stappen richting een toekomstbestendige muntunie

De Europese schuldencrisis heeft de afgelopen jaren aanleiding gegeven tot wijziging en uitbreiding van afspraken omtrent budgettaire en economische beleidscoördinatie. Op 1 januari 2013 is het verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU in werking getreden. Dit verdrag zorgt onder meer voor een verdere versterking van de handhaving van de afspraken van het Stabiliteits- en Groeipact doordat alle deelnemende eurolanden zich verplichten Commissievoorstellen en -aanbevelingen bij tekorten hoger dan 3 procent van het bbp over te nemen, tenzij een gekwalificeerde meerderheid onder de lidstaten zich tegen een Commissievoorstel uitspreekt.

Op 21 mei 2013 trad ook het zogenaamde «Two-Pack» in werking. Hieruit volgt onder meer de verplichting voor eurolanden om de ontwerpbegroting in te dienen bij de Europese Commissie, waarna deze er een opinie over aanneemt. Deze ontwerpbegrotingen worden vervolgens ook besproken in de Eurogroep. In de Europese Raad is er daarnaast meermaals gesproken over aanvullende bouwstenen om de Economische en Monetaire Unie toekomstbestendig te maken. Het gaat daarbij met name om mechanismen ter bevordering van structurele hervormingen die groei en werkgelegenheid aanwakkeren. Deze discussie zal in 2014 tijdens de Europese Raad worden voortgezet.

Een sobere en effectieve Europese begroting

In 2013 is een akkoord bereikt over het Meerjarig Financieel Kader 2014–2020. Nederland heeft daarin wederom een korting op de afdrachten weten te bedingen van ruim 1 miljard euro per jaar. Daarnaast heeft de inzet van Nederland met een groep van gelijkgezinde lidstaten ertoe geleid dat het uitgavenplafond met 4 procent reëel is gedaald ten opzichte van de periode 2007–2013. Ten opzichte van ongewijzigd beleid is er zelfs sprake van een daling met 9 procent reëel. Hiermee is de doelstelling van het kabinet, een substantiële afdrachtenvermindering, gerealiseerd. Mede dankzij dit akkoord hebben de begrotingsonderhandelingen over de ontwerpbegroting voor 2014 er ook toe geleid dat deze begroting ruim 6 procent onder het niveau van de begroting van 2013 ligt. Desalniettemin heeft Nederland samen met Denemarken, Zweden en het Verenigd Koninkrijk in de Begrotingsraad van november 2013 tegen deze begroting gestemd vanwege de beperkte ruimte die onder het betalingenplafond resteerde voor onvoorziene uitgaven. Voorkomen is dat flexibiliteitsinstrumenten buiten het betalingenplafond om worden gefinancierd om zo extra wensen van het Europees Parlement te financieren. Ondanks de inzet van de Minister van Financiën heeft Nederland niet kunnen voorkomen dat in 2013 ook forse aanvullende begrotingen zijn aangenomen. Dit is mede te wijten aan het feit dat het Europees Parlement een aanvullende begroting van 11,2 miljard euro voorwaardelijk had gesteld aan een akkoord over het Meerjarig Financieel Kader. Het Nederlandse aandeel hieraan was ongeveer 5 procent oftewel 0,5 miljard euro. Voor een overige aanvullende begroting van 0,4 miljard euro is wel een andere oplossing gevonden. Deze is deels via herschikking binnen de begroting van 2013 opgevangen en deels binnen de begroting van 2014. In de toekomst zijn aanvullende begrotingen met een dergelijke omvang minder waarschijnlijk, vanwege de sterke daling van de uitgavenplafonds in het nieuwe Meerjarig Financieel Kader.

Relatieve rust op financiële markten

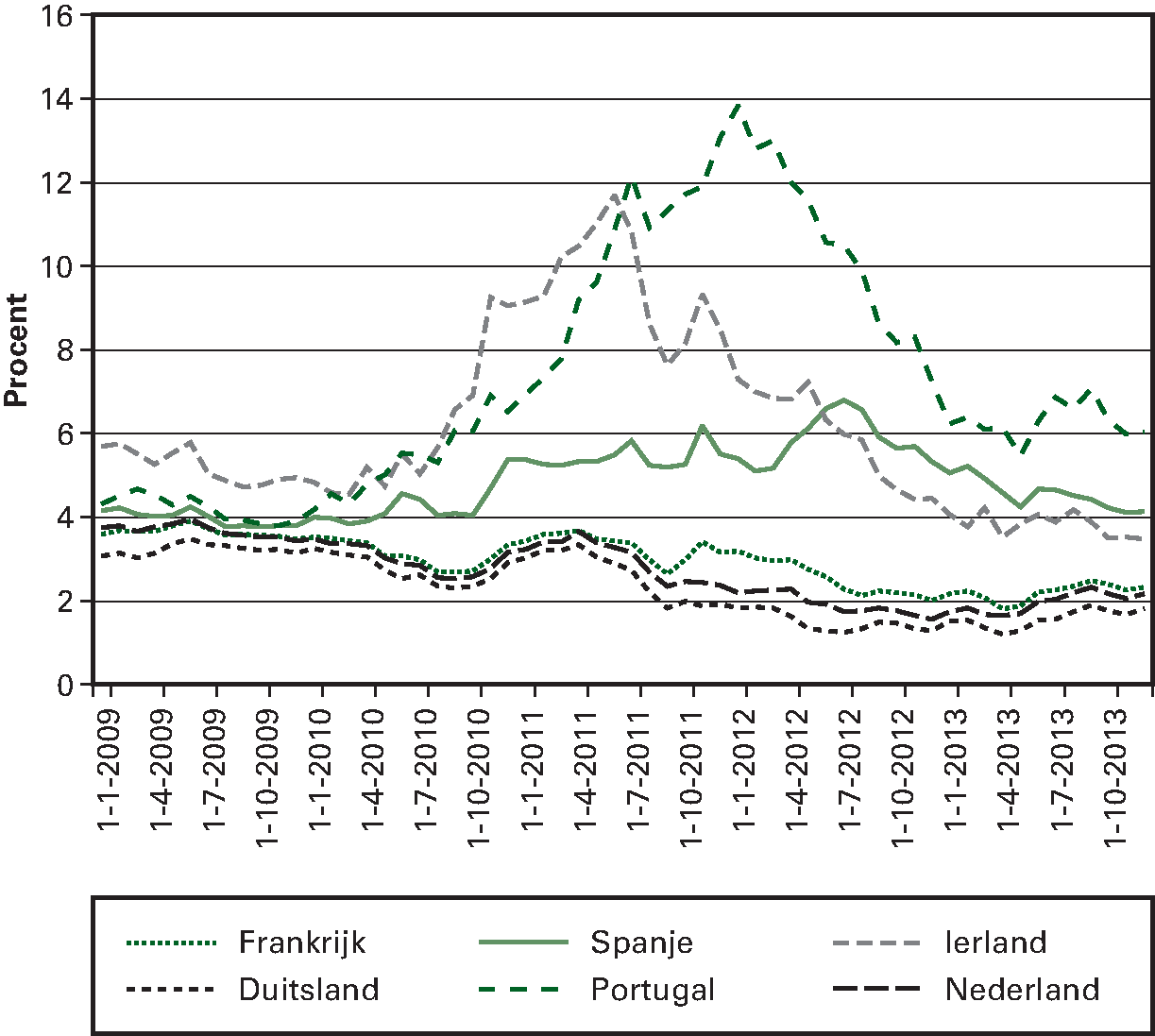

2013 was een relatief rustig jaar op de Europese financiële markten. Uit figuur 1.3.1 volgt dat de rentes op 10-jaarsoverheidsobligaties van Portugal, Spanje en Ierland in 2013 verder afnamen, nadat deze in 2012 al sterk gedaald waren. Ook de rente op Griekse overheidsobligaties nam in 2013 af. Tevens boekten banken voortgang met de afbetaling van langetermijnliquiditeitssteun (LTRO, Long Term Refinancing Operations) van de ECB, wat kan betekenen dat banken beter in staat zijn om op de interbancaire markt financiering aan te trekken. Tegen een achtergrond van relatieve kalmte op financiële markten, hebben Europese beleidsmakers in 2013 stappen gezet richting een stabiele en weerbare financiële sector. De Europese Raad heeft eind 2012 opgeroepen om toe te werken naar een geïntegreerd financieel kader: de bankenunie. Tijdens de crisis bleek dat er sterke besmettingsgevaren bestaan tussen bankbalansen en overheden en dat problemen in de bankensector tot grensoverschrijdende systeemrisico’s kunnen leiden. De bankenunie wordt opgericht om dit besmettingsgevaar te beperken en de weerbaarheid van de financiële sector te verhogen. Hoofdstuk 3.5 gaat verder in op de bankenunie.

Figuur 1.3.1 Ontwikkeling 10-jaarsrente overheidsobligaties

Bron: Thomson Reuters Datastream

Voor de wereldeconomie vormt 2013 een keerpunt

De wereldwijde economische activiteit was zwak in 2013, maar in de tweede helft van het jaar trok de wereldeconomie aan, met name als gevolg van herstel in ontwikkelde economieën. Wanneer de huidige economische ontwikkelingen zich voortzetten, is in 2013 de klim uit het dal ingezet. Tabel 1.4.1 toont bbp-groeicijfers. Ontwikkelde economieën zagen bestedingen aantrekken. In de Verenigde Staten vormde verder groeiherstel en daling van de werkloosheid voldoende reden de afbouw van het onconventionele monetaire beleid aan te kondigen. De groeiprestaties van opkomende economieën gaven een gemengd beeld. De uitvoer profiteerde van de aantrekkende vraag in ontwikkelde landen, maar de binnenlandse bestedingen waren zwakker dan verwacht. Daarnaast had de verwachting van normalisatie van monetair beleid effect op wisselkoersen, rentes en aandelenprijzen in opkomende economieën en hadden deze landen te maken met verhoogde marktvolatiliteit.

|

2011 |

2012 |

2013 |

|

|---|---|---|---|

|

Wereld |

3,9 |

3,2 |

3,0 |

|

Ontwikkelde economieën |

1,7 |

1,4 |

1,3 |

|

VS |

1,8 |

2,8 |

1,9 |

|

Eurogebied |

1,6 |

– 0,7 |

– 0,5 |

|

Europese Unie |

1,7 |

– 0,3 |

0,2 |

|

Opkomende economieën en ontwikkelingslanden |

6,3 |

5,1 |

4,7 |

Bron: World Economic Outlook (april 2014), Internationaal Monetair Fonds

Herstel in ontwikkelde economieën zet door

Terwijl Europa in rustiger vaarwater is gekomen, zet het economisch herstel in de Verenigde Staten, het Verenigd Koninkrijk en Japan in 2013 door. Vanwege de grote invloed van de Verenigde Staten op economische groei en stabiliteit in de rest van de wereld waren de ogen in 2013 in grote mate gericht op het Amerikaanse hersteltempo. Bij dat herstel speelden private-balansaanpassing en een accommoderend monetair beleid een belangrijke rol. Het begrotingstekort daalde snel als gevolg van hogere economische groei, die de belastinginkomsten deed stijgen, en het snijden in uitgaven en het aflopen van enkele belastingverlagingen. Ook kwam er na een onrustige zomer en herfst, waarin overheidsfuncties zelfs tijdelijk stil lagen, een afspraak over de Amerikaanse begroting en het schuldenplafond. Ontwikkelingen op de arbeidsmarkt laten een gemengd beeld zien, met aan de ene kant een langzaam dalende werkloosheid, maar aan de andere kant ook een groep werklozen die de zoektocht naar een baan, in ieder geval tijdelijk, opgeeft. Dit laatste vertekent de werkloosheidscijfers enigszins. Desalniettemin vormde de verwachting van een verder herstel in mei 2013 reden voor de Amerikaanse centrale bank om de afbouw aan te kondigen van het maandelijkse opkoopprogramma (tapering). In december volgde de beslissing om in januari 2014 daadwerkelijk te starten met deze afbouw en de maandelijkse aankoop in stappen van 10 miljard USD te verminderen.

Opkomende economieën zijn niet immuun voor de tapering

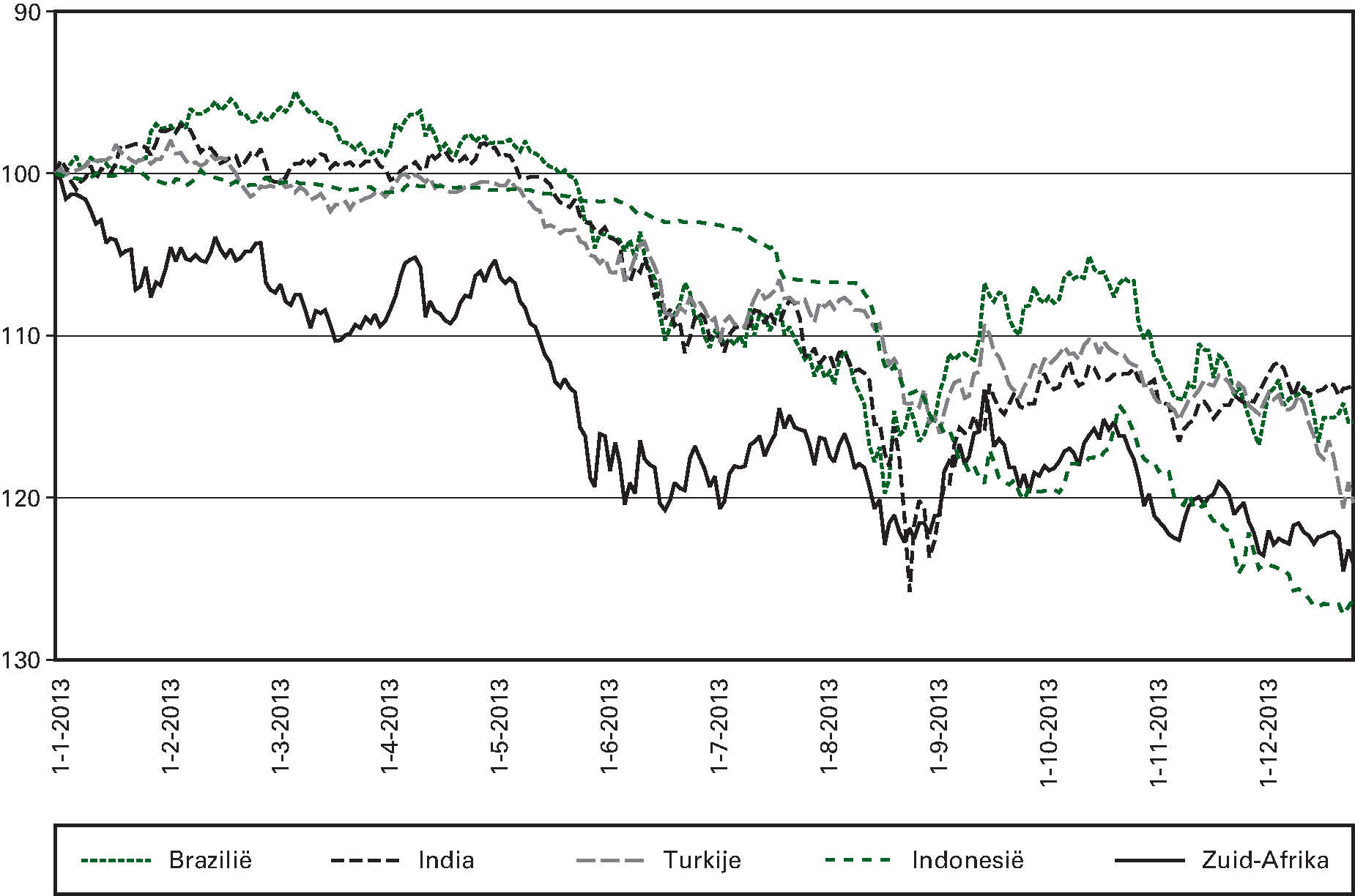

De aangekondigde afbouw van het Amerikaanse monetaire beleid leidde tot onrust in een aantal opkomende economieën, met depreciatie van wisselkoersen (zie figuur 1.4.1), oplopende rentes en dalende aandelenkoersen tot gevolg. Deze volatiliteit leidde tot veel discussie over de vraag of opkomende economieën de speelbal waren van het Amerikaanse monetaire beleid, of dat de marktreactie zorgen weerspiegelde over de fundamentele zwakheden in een aantal opkomende economieën. Zoals hieronder besproken, spelen verschillende factoren spelen hierbij een rol. Het is lastig hierover een eenduidige conclusie te trekken.

Figuur 1.4.1 Ontwikkeling wisselkoersindices (lokale valuta in USD, januari 2013=100)

Bron: Thomson Reuters Datastream

De staat van de Amerikaanse economie, inclusief het monetaire beleid, heeft effect op mondiale financiële condities en risicobereidheid. Afbouw van monetair beleid kan, onder meer via hogere rentes en een lagere instroom van kapitaal, dan ook een remmend effect hebben op groei in opkomende economieën. Het ligt voor de hand dat dit effect na de aankondiging van tapering werd ingeprijsd. Verkrapping van financiële condities werd door een brede groep landen gevoeld.

Dat neemt niet weg dat sommige landen kwetsbaarder zijn voor het opdrogen van kapitaalstromen en een hogere rente dan andere. Landen als Brazilië, India, Indonesië en Turkije konden in de jaren na de crisis makkelijk hun relatief sterk oplopende tekorten op de lopende rekening financieren dankzij het ruime monetaire beleid (zie figuur 1.4.2). Deze landen hadden de meeste last van de verscherping in financieringscondities en zijn gedurende de zomer met de grootste marktcorrecties geconfronteerd.

Ook vormde de verwachting van normalisatie van het Amerikaanse monetaire beleid waarschijnlijk aanleiding voor financiële markten om de fundamenten van opkomende economieën beter onder de loep te nemen. Groeiverwachtingen voor veel opkomende economieën zijn de afgelopen periode naar beneden bijgesteld. Een aantal landen blijkt met structurele problemen aan de aanbodkant van de economie te kampen. Mogelijk hebben dus ook structurele sterktes en zwaktes, evenals reacties van beleidsmakers een rol gespeeld bij de marktreacties.

Figuur 1.4.2 Ontwikkeling in lopende rekeningsaldi (als percentage bbp)

Bron: Thomson Reuters Datastream

Sinds het einde van de zomer van 2013 lijkt de situatie gestabiliseerd. De beslissing van de FED, in december 2013, om de aankopen van activa met 10 miljard USD per maand te verminderen leidde dan ook niet tot hernieuwde grote spanning. Problemen in individuele landen, zoals recent bijvoorbeeld in Turkije en Argentinië, zorgden echter wel voor enige onrust, ook in andere markten, al waren die effecten tijdelijk en beperkt. Het valt dan ook niet uit te sluiten dat opkomende economieën nog een langere periode te maken hebben met grote marktvolatiliteit. De onzekerheid rond de afbouw van onconventionele monetaire beleidsmaatregelen is niet alleen groot, ook de politieke risico’s in een aantal opkomende economieën en de grote verschillen in mate van marktliquiditeit spelen hierbij een rol. Daar staat tegenover dat de afbouw van accommoderend monetaire beleid gepaard gaat met een sterkere Amerikaanse economie, wat op termijn positief is voor de wereldeconomie en voor opkomende economieën.

Zoals in hoofdstuk 1 van dit Financieel Jaarverslag is beschreven, is de economische groei in 2013 lager uitgevallen dan werd verwacht in 2012. Desondanks is er in 2013 sprake van een kleiner begrotingstekort (EMU-saldo) en een hogere schuld (EMU-schuld) dan verwacht werd. Tabel 2.1.1 geeft een overzicht van de overheidsfinanciën sinds de Startnota van het kabinet Rutte-Asscher (oktober 2012). Het EMU-saldo 2013 bedraagt – 2,5 procent bbp en dit is verbetering van 0,1 procentpunt ten opzichte van het verwachte EMU-saldo ten tijde van de Startnota3. De EMU-schuld ultimo 2013 is uitgekomen op 73,5 procent bbp, hetgeen 3,1 procentpunt hoger is dan verwacht werd ten tijde van de Startnota.

|

Startnota |

FJR 2013 |

Verschil |

||

|---|---|---|---|---|

|

Netto uitgaven onder de kaders |

243,7 |

241,1 |

– 2,6 |

|

|

waarvan Rijksbegroting in enge zin |

104,2 |

103,2 |

– 1,0 |

|

|

waarvan Sociale Zekerheid en Arbeidsmarkt |

73,3 |

73,2 |

– 0,1 |

|

|

waarvan Budgettair Kader Zorg |

66,2 |

64,6 |

– 1,5 |

|

|

Overige netto uitgaven |

6,4 |

– 0,8 |

– 7,3 |

|

|

waarvan gasbaten (kasbasis) |

– 12,0 |

– 13,3 |

– 1,3 |

|

|

waarvan rentelasten |

9,7 |

9,1 |

– 0,6 |

|

|

waarvan zorgtoeslag |

4,8 |

5,0 |

0,2 |

|

|

waarvan overig |

3,9 |

– 1,6 |

– 5,5 |

|

|

Totale netto uitgaven |

250,2 |

240,3 |

– 9,9 |

|

|

Inkomsten (belastingen en sociale premies) |

237,4 |

227,0 |

– 10,4 |

|

|

EMU-saldo centrale overheid |

– 12,8 |

– 13,3 |

– 0,5 |

|

|

EMU-saldo lokale overheden |

– 3,4 |

– 1,9 |

1,5 |

|

|

Feitelijk EMU-saldo |

– 16,2 |

– 15,2 |

1,0 |

|

|

Feitelijk EMU-saldo (in % bbp) |

– 2,6% |

– 2,5% |

0,1% |

|

|

EMU-schuld |

440,1 |

443,0 |

2,9 |

|

|

EMU-schuld (in % bbp) |

70,4% |

73,5% |

3,1% |

|

|

bbp |

625,3 |

602,7 |

– 22,6 |

|

De overheidsfinanciën zijn in grote mate afhankelijk van macro-economische ontwikkelingen. Wanneer bijvoorbeeld de economische groei of de werkloosheid verandert, beïnvloedt dit veelal direct de verwachtingen over de uitgaven en inkomsten, en daarmee ook de verwachting over het saldo en de schuld. Deze macro-economische ontwikkeling is mede bepalend voor de realisatie van de begroting. Tabel 2.1.2 bevat de ontwikkeling van enkele macro-economische kernvariabelen in 2013. Bij het opstellen van de Startnota werd nog een economische groei van 0,8 procent verwacht. De economie is in 2013 echter gekrompen met 0,8 procent.

|

Startnota |

FJR 2013 |

Verschil |

|

|---|---|---|---|

|

Volume bbp |

0,8% |

– 0,8% |

– 1,6% |

|

Contractloon markt |

2,8% |

1,8% |

– 1,1% |

|

Consumentenprijsindex |

2,5% |

2,8% |

0,3% |

|

Werkloosheid (in duizenden personen) |

548 |

659 |

111 |

|

Lange rente |

2,5% |

2,0% |

– 0,5% |

|

Eurokoers (dollar per euro) |

1,25 |

1,33 |

0,08 |

|

Olieprijs (in $) |

95 |

109 |

14 |

In dit hoofdstuk worden de kerncijfers uit het budgettaire beeld van de overheid verder uitgelegd en toegelicht. Paragraaf 2.2 beschrijft de ontwikkeling van de uitgaven. In paragraaf 2.3 wordt de ontwikkeling van de inkomsten behandeld. Het EMU-saldo en de EMU-schuld van 2013 worden toegelicht in paragraaf 2.4. Tot slot worden in paragraaf 2.5 de institutionele ontwikkelingen in 2013 beschreven.

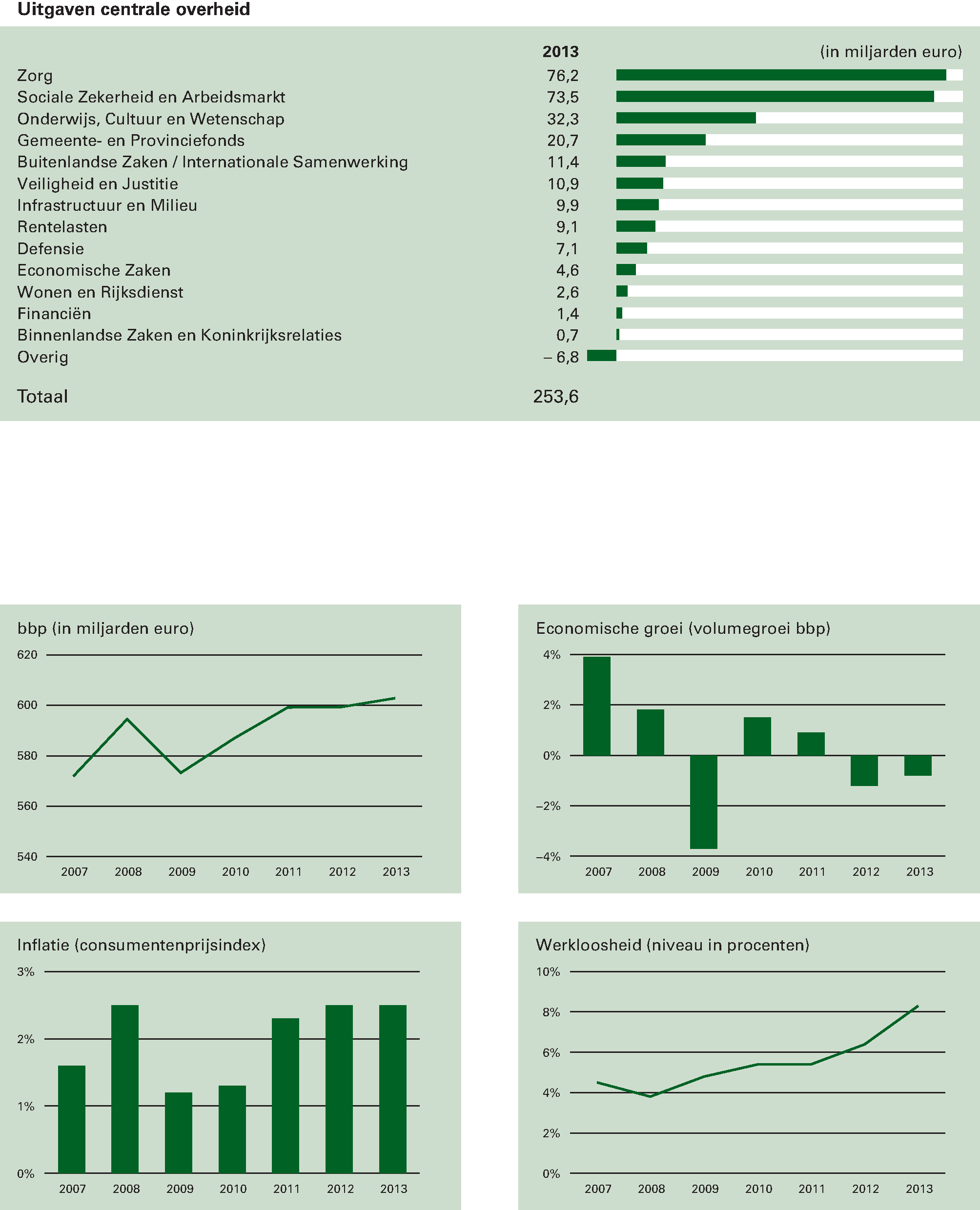

Het Rijk heeft in 2013 in totaal netto 240,3 miljard euro uitgegeven. Voor het overgrote deel van de uitgaven geldt een uitgavenplafond. In het Nederlandse begrotingsbeleid wordt bij de start van een kabinetsperiode een jaarlijks uitgavenplafond afgesproken. Dit plafond wordt het uitgavenkader genoemd en geeft aan hoeveel jaarlijks gedurende de kabinetsperiode uitgegeven mag worden. Het totale uitgavenkader wordt onderverdeeld in drie deelkaders: het kader Rijksbegroting in enge zin (RBG-eng), het kader Sociale Zekerheid en Arbeidsmarkt (SZA) en het Budgettair Kader Zorg (BKZ). In deze paragraaf worden de gerealiseerde uitgaven in 2013 getoetst aan het voor 2013 geldende uitgavenkader.

Tabel 2.2.1 laat zien hoe de gerealiseerde uitgaven in 2013 zich verhouden tot de voor 2013 geldende deelkaders en het totale uitgavenkader. Naast de uitgaven die onder het uitgavenkader vallen, doen zich ook uitgaven voor buiten het uitgavenkader. Dit zijn bijvoorbeeld de gasbaten en de zorgtoeslag4.

|

Startnota |

FJR 2013 |

Verschil |

|

|---|---|---|---|

|

Rijksbegroting in enge zin |

|||

|

Uitgavenkader (in lopende prijzen) |

104,2 |

103,6 |

– 0,6 |

|

Uitgavenniveau |

104,2 |

103,2 |

– 1,0 |

|

Over-/onderschrijding |

0,0 |

– 0,4 |

– 0,4 |

|

Sociale Zekerheid en Arbeidsmarkt |

|||

|

Uitgavenkader (in lopende prijzen) |

73,3 |

73,0 |

– 0,3 |

|

Uitgavenniveau |

73,3 |

73,2 |

– 0,1 |

|

Over-/onderschrijding |

0,0 |

0,2 |

0,2 |

|

Budgettair Kader Zorg |

|||

|

Uitgavenkader (in lopende prijzen) |

66,2 |

65,8 |

– 0,4 |

|

Uitgavenniveau |

66,2 |

64,6 |

– 1,5 |

|

Over-/onderschrijding |

0,0 |

– 1,1 |

– 1,1 |

|

Totale uitgavenkader |

|||

|

Uitgavenkader (in lopende prijzen) |

243,7 |

242,4 |

– 1,3 |

|

Uitgavenniveau |

243,7 |

241,1 |

– 2,6 |

|

Over-/onderschrijding |

0,0 |

– 1,4 |

– 1,4 |

Onder het uitgavenkader RBG-eng is 0,4 miljard euro minder uitgegeven dan het vastgestelde plafond. Ook het deelkader BKZ laat een onderschrijding zien; de onderschrijding bedraagt 1,1 miljard euro. Het SZA-kader laat daarentegen een overschrijding van 0,2 miljard euro zien. Het per saldo effect van de drie deelkaders is een onderschrijding van het totaalkader van 1,4 miljard euro.

Hieronder wordt de ontwikkeling van de uitgaven per deelkader toegelicht.

Rijksbegroting in enge zin

|

2013 |

|

|---|---|

|

Kadertoetsing Startnota |

0,0 |

|

Macromutaties en overige mee- en tegenvallers |

|

|

Ruilvoetontwikkeling |

0,2 |

|

Dividenden staatsdeelnemingen |

– 0,5 |

|

HGIS |

– 0,3 |

|

GF/PF (inclusief accres) |

– 0,4 |

|

Beleidsmatige mutaties |

|

|

Inhouden prijsbijstelling |

– 0,6 |

|

Woonpakket |

0,1 |

|

HGIS beleid |

0,1 |

|

Rechtspraak, rechtsbijstand en DJI |

0,2 |

|

Huurtoeslag |

0,1 |

|

MEP |

– 0,1 |

|

Pakket kredietverlening MKB en verhoging kredietplafond Qredits |

0,1 |

|

Begrotingsakkoord: intensivering OCW |

0,7 |

|

In=uittaakstelling |

1,1 |

|

Innovatiefonds |

– 0,1 |

|

Onderuitputting |

– 0,6 |

|

Kasschuiven |

– 0,2 |

|

Overige mutaties |

– 0,1 |

|

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2013 |

– 0,4 |

Het deelkader RBG-eng laat in 2013 een onderschrijding zien van 0,4 miljard euro. Deze onderschrijding wordt veroorzaakt door het saldo van mee- en tegenvallers en beleidsmatige ontwikkelingen.

Bij de macromutaties en overige mee- en tegenvallers is sprake van een ruilvoetverlies5 van 0,2 miljard euro, doordat de prijs nationale bestedingen meer naar beneden is bijgesteld ten opzichte van de stand Startnota dan de loon- en prijsbijstelling. Daarnaast is sprake van een meevaller van 0,5 miljard euro als gevolg van meevallende dividenden uit de staatsdeelnemingen. Deze meevaller werd veroorzaakt door hoger dan geraamd dividend van de Nederlandsche Bank, Urenco Centrum Nederland, Gasunie en Schiphol.

De uitgaven voor Homogene Groep Internationale Samenwerking (HGIS) vallen in 2013 0,3 miljard euro lager uit. De uitgaven aan ontwikkelingssamenwerking zijn gekoppeld aan het bnp. Aangezien het bnp neerwaarts is bijgesteld daalt het budget voor ontwikkelingssamenwerking. De uitgaven aan het Gemeentefonds en het Provinciefonds zijn eveneens gedaald, onder andere als gevolg van de lagere nominale ontwikkeling. Een toelichting op de accresontwikkeling is opgenomen in bijlage 8 van dit Financieel Jaarverslag.

Wat betreft de beleidsmatige mutaties is sprake van lagere uitgaven ten belope van 0,6 miljard euro door het inhouden van de prijsbijstelling. Het kabinet besloot om de prijsbijstelling tranche 2013 volledig in te houden om een overschrijding van het totaalkader te voorkomen.6 Er heeft zich ook een uitgavenverhoging van 0,1 miljard euro voorgedaan door de invoering van het Woningmarktpakket. Daarin is besloten om de bijdrage aan de startersleningen te verhogen en een revolverend fonds voor energiebesparende maatregelen in te stellen.

Doordat de toerekening aan Official Development Assistance (ODA) van schuldkwijtschelding aan ontwikkelingslanden lager uitvalt, is de ruimte voor ODA-uitgaven in 2013 met 0,2 miljard euro toegenomen. Daarnaast is in 2013 de vrije ruimte binnen het non-ODA deel van de HGIS met 0,1 miljard euro verkleind. Vervolgens doet zich een beleidsmatige tegenvaller voor ter grootte van circa 0,2 miljard euro op de begroting van VenJ. Deze wordt onder andere veroorzaakt door DJI en meer behoefte bij de rechtsbijstand. Het masterplan DJI voorziet de sluiting van een aantal gevangenissen. Voor een deel van het boekwaardeverlies dat hierdoor optreedt werd een reservering getroffen vanaf 2013.

Verder is bij de huurtoeslag een tegenvaller van 0,1 miljard euro. Aangezien een aanpassing in hetzelfde begrotingsjaar niet mogelijk bleek, is de tegenvaller ingepast onder het kader. Doordat de uitgaven voor de reeds beëindigde subsidie Milieukwaliteit Elektriciteitsproductie (MEP) lager uitgevallen zijn dan gepland, doet zich een meevaller voor onder het uitgavenkader ter grootte van 0,1 miljard euro. Dit is het gevolg van een lagere hoeveelheid te subsidiëren productie van duurzame energie.

Daarnaast is in het kader van de beleidspakketten sprake van een aantal uitgavenverhogingen. Door de invoering van het pakket kredietverlening MKB en de verhoging van het kredietplafond van Qredits (microkredieten) is sprake van 0,1 miljard euro hogere uitgaven onder het kader. Vervolgens is sprake van een intensivering van het OCW-budget van 0,7 miljard euro. Deze budgetverruiming gaat naar kwaliteitsverbetering van het onderwijs.

Ook dit jaar is de in=uittaakstelling ingevuld. Deze bedroeg 1,1 miljard euro. Departementen mogen onderuitputting tot maximaal 1 procent van hun gecorrigeerde begrotingstotaal meenemen naar volgend jaar (via de zogenoemde eindejaarsmarge). Als tegenhanger hiervan is de ramingstechnische veronderstelling in=uit op de Aanvullende Post verwerkt. Hierbij wordt er van uitgegaan dat de onderuitputting die zich in 2012 heeft voorgedaan ook in 2013 zal optreden. Hiermee leidt de systematiek van de eindejaarsmarge niet tot EMU-saldobelasting of belasting van de kaders. Op het innovatiefonds is onderuitputting opgetreden. Deze onderuitputting wordt via de eindejaarsmarge doorgeschoven naar 2014. Tot slot is sprake geweest van een aantal kasschuiven dat per saldo heeft geleid tot een meevaller van 0,1 miljard euro.

Sociale Zekerheid en Arbeidsmarkt

|

2013 |

|

|---|---|

|

Kadertoetsing Startnota |

0,0 |

|

Werkloosheidsuitgaven |

0,7 |

|

Ruilvoet |

0,1 |

|

Kinderopvangtoeslag |

– 0,5 |

|

AOW |

– 0,2 |

|

WAO/WIA/WAZ |

– 0,1 |

|

WAZO |

– 0,1 |

|

Export MKOB en AO-tegemoetkoming |

0,3 |

|

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2013 |

0,2 |

Het kader SZA laat in 2013 een overschrijding zien van 0,2 miljard euro. Dit is het saldo van tegenvallers op met name de werkloosheidsregelingen en meevallers op andere regelingen.

De werkloosheidsuitgaven kwamen in 2013 0,7 miljard euro hoger uit dan begroot. Dit komt vooral doordat de werkloosheid hoger was dan verwacht ten tijde van de begroting, waardoor meer mensen (langer) een WW-uitkering of WWB-uitkering hadden. De ruilvoet zorgde voor een relatief beperkte tegenvaller.

Aan de kinderopvangtoeslag is minder uitgegeven dan verwacht. Als gevolg van maatregelen die beogen de uitgaven aan kinderopvang te verlagen, passen ouders het gebruik van kinderopvang eerder en sterker aan dan aanvankelijk verondersteld werd. Daarnaast draagt ook de economische situatie in 2013 met een oplopende werkloosheid bij aan een dalend gebruik van kinderopvang.

De AOW-uitgaven zijn lager uitgekomen dan begroot. Dit wordt met name veroorzaakt door een andere huishoudensamenstelling dan verwacht. Het aantal alleenstaanden en het aantal gehuwden met een partnertoeslag was lager, het aantal gehuwden zonder een partnertoeslag was juist hoger dan verwacht.

Aan arbeidsongeschiktheidsuitkeringen is per saldo minder uitgegeven dan verwacht. Dit komt met name doordat minder mensen instroomden in de WGA (regeling werkhervatting gedeeltelijk arbeidsgeschikten) en minder mensen doorstroomden van WGA naar IVA (regeling inkomensvoorziening volledig en duurzaam arbeidsongeschikten). Met name door een lager aantal geboorten werd minder uitgegeven aan zwangerschaps- en bevallingsverlofuitkeringen.

In de MKOB (Wet mogelijkheid koopkrachttegemoetkoming oudere belastingplichtigen) en de tegemoetkoming voor arbeidsongeschikten heeft zich in 2013 een incidenteel besparingsverlies voorgedaan, omdat deze regelingen met terugwerkende kracht geëxporteerd werden.

Budgettair Kader Zorg

|

2013 |

|

|---|---|

|

Kadertoetsing Startnota |

0,0 |

|

Ruilvoet |

0,1 |

|

Mee- en tegenvallers en beleidsmatige mutaties |

|

|

Actualisering zorguitgaven |

– 0,9 |

|

Overig |

– 0,3 |

|

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2013 |

– 1,1 |

Ondanks een ruilvoetverslechtering levert de kadertoetsing van het BKZ voor 2013 een sterk verbeterd beeld op. Dit komt vooral door per saldo meevallers binnen de zorg. Op basis van nieuwe gegevens over 2012 en 2013 van het College van Zorgverzekeraars (CvZ) en de Nederlandse Zorgautoriteit (NZa) zijn de zorguitgaven geactualiseerd.

Bij de uitgaven voor geneesmiddelen is sprake van een onderschrijding van 1,2 miljard euro. Het gaat deels om de structurele doorwerking van de onderschrijding uit het jaarverslag over 2012. In 2013 vielen de uitgaven voor geneesmiddelen nog lager uit. De vergoedingen voor geneesmiddelen waren lager door een lagere groei van het aantal geneesmiddelen en het aantal uitgiftes van geneesmiddelen door apothekers in combinatie met een verdere daling van de gemiddelde geneesmiddelenprijzen onder druk van patentverlies en het door zorgverzekeraars gevoerde preferentiebeleid. Ook bij de eerstelijnszorg en bij de hulpmiddelen doen zich substantiële onderschrijdingen voor.

Op basis van de thans beschikbare inzichten over de schadelast en de eerste indicaties voor de transitiebedragen medisch specialistische zorg is sprake van een overschrijding van het beschikbare kader in 2012 en 2013. Hoewel de cijfers nog niet definitief zijn en wijzigingen nog kunnen plaatsvinden is het niet de verwachting dat deze wijzigingen de overschrijding teniet zullen doen. Vooralsnog wordt uitgegaan van een mogelijke incidentele overschrijding in 2012 van 0,6 miljard euro en in 2013 van 0,3 miljard euro.

Bij de AWBZ volgt uit de actualisering 2013 per saldo een incidentele overschrijding van circa 0,3 miljard euro. Deze wordt verklaard door de tegenvaller bij de productie en door een tegenvaller op de kapitaallasten.

Tot slot waren er diverse gereserveerde posten op nominaal en onverdeeld die thans vrijvallen. Het gaat hier bijvoorbeeld om de loon- en prijsbijstellingen en reserveringen die niet aan andere sectoren zijn uitgedeeld.

De belasting- en premieontvangsten zijn in 2013 10,4 miljard euro lager uitgekomen dan verwacht bij Startnota 2013. Deze tegenvallende ontwikkeling hangt samen met de economische groei over 2013. De waardeontwikkeling van het bbp komt met 0,6 procent fors lager uit dan bij Startnota nog werd verwacht (3,0 procent). Voor de ontwikkeling van de belasting- en premieontvangsten is ook de samenstelling van de economische groei van belang. Een andere samenstelling van het bbp dan verwacht bij Startnota leidt eveneens tot andere belastingopbrengsten dan eerder verondersteld. In deze paragraaf wordt de ontwikkeling van de ontvangsten in 2013 dan ook zo veel mogelijk toegelicht aan de hand van de ontwikkeling van onderliggende relevante economische indicatoren.

|

Startnota |

FJR 2013 |

Verschil |

|||

|---|---|---|---|---|---|

|

Belastingen en premies volksverzekeringen |

182,7 |

174,1 |

– 8,6 |

||

|

waarvan belastingen |

140,8 |

130,5 |

– 10,2 |

||

|

waarvan premies volksverzekeringen |

41,9 |

43,6 |

1,7 |

||

|

Premies werknemersverzekeringen |

54,7 |

52,9 |

– 1,9 |

||

|

Totaal |

237,4 |

227,0 |

– 10,4 |

||

Tabel 2.3.2 geeft een overzicht van de oorsprong van de lagere ontvangsten in 2013 dan verwacht bij Startnota. Zo is er sprake van beleidswijzigingen in 2013 die na de Startnota tot stand zijn gekomen. Daarnaast hebben de uiteindelijk gerealiseerde ontvangsten over 2012 een doorwerking naar de ontvangsten over 2013. Bij de totstandkoming van de Startnota waren de ontvangsten over 2012 immers nog niet gerealiseerd. Ten slotte resulteert het verschil in de gerealiseerde endogene ontwikkeling van de ontvangsten in 2013 ten opzichte van de veronderstelde ontwikkeling bij Startnota. De endogene ontwikkeling betreft de beleidsarme ontwikkeling van de belasting- en premieontvangsten over 2013.

|

Startnota |

237,4 |

|

|---|---|---|

|

Totale mutatie |

– 10,4 |

|

|

Beleidswijzigingen |

– 1,6 |

|

|

waarvan premies werknemersverzekeringen |

– 1,9 |

|

|

waarvan vennootschapsbelasting |

– 0,2 |

|

|

waarvan loon-/inkomensheffing |

0,8 |

|

|

waarvan omzetbelasting |

– 0,2 |

|

|

waarvan overig |

– 0,1 |

|

|

Doorwerking realisatie 2012 |

– 2,5 |

|

|

waarvan belastingen en premies volksverzekeringen |

– 3,1 |

|

|

waarvan premies werknemersverzekeningen |

0,6 |

|

|

Endogene ontwikkeling |

– 6,3 |

|

|

waarvan omzetbelasting |

– 2,7 |

|

|

waarvan loon-/inkomensheffing |

– 1,0 |

|

|

waarvan vennootschapsbelasting |

– 1,1 |

|

|

waarvan accijnzen |

– 1,1 |

|

|

waarvan premies werknemersverzekeringen |

– 0,5 |

|

|

waarvan belasting op personenauto's en motorrijwielen |

– 0,3 |

|

|

waarvan schenk- en erfbelasting |

0,3 |

|

|

waarvan overige belastingen en premies |

0,2 |

|

|

Financieel Jaarverslag van het Rijk 2013 |

227,0 |

|

Beleidswijzigingen sinds Startnota

Ook na de totstandkoming van de Startnota 2013 is sprake geweest van beleidswijzigingen voor 2013. De budgettaire consequenties van deze wijzigingen bedragen per saldo – 1,6 miljard euro (zie tabel 2.3.2). Dit betreft onder meer de volgende maatregelen: een incidentele verlaging van de Aof-premie in 2013 wat leidt tot 1,3 miljard euro lagere ontvangsten, de tijdelijke verruiming van de willekeurige afschrijving van 1 juli tot en met 31 december 2013, de gewijzigde overgangsregeling voor de levensloopregeling en de tijdelijke btw-verlaging per 1 maart 2013 op renovatie, herstel en tuinonderhoud woningen.

Doorwerking realisatie 2012 naar 2013

Het verschil tussen de gerealiseerde ontvangsten over 2012 en de verwachting daarover bij Startnota werkt door naar de ontvangsten over 2013. Bij Startnota (publicatie december 2012) betrof de stand van de inkomsten 2012 nog een raming. De raming van de ontwikkeling van de belasting- en premieontvangsten in 2013 bij Startnota is gebaseerd op deze ramingsstand voor 2012. De gerealiseerde ontvangsten over 2012 kenden uiteindelijk nog een tegenvaller ten opzichte van de Startnotastand. De doorwerking van deze tegenvaller zorgt voor een 2,5 miljard euro (zie tabel 2.3.2) lagere basisstand waartegen de ontwikkeling van de inkomsten in 2013 wordt afgezet. Deze tegenvallende ontvangsten over 2012 betreffen onder meer de vennootschapsbelastingontvangsten (– 1,1 miljard euro), de btw-ontvangsten (– 0,7 miljard euro), de belasting op personenauto's en motorrijwielen (– 0,3 miljard euro) en de loon- en inkomensheffing (– 0,3 miljard euro).

Endogene ontwikkeling ten opzichte van de raming bij Startnota

De endogene ontwikkeling van de belasting- en premieontvangsten over 2013 is 6,3 miljard euro lager uitgekomen dan geraamd bij Startnota (zie tabel 2.3.2). De grootste tegenvallers (in absolute zin) zijn te vinden bij de omzetbelasting, de vennootschapsbelasting, de loon- en inkomensheffing en de accijnzen. Deze tegenvallers laten zich verklaren door de ontwikkeling van de relevante macro-economische indicatoren.

De ontvangsten uit de omzetbelasting (btw) zijn 2,7 miljard euro lager uitgevallen dan bij Startnota werd verwacht. Deze tegenvallende ontwikkeling wordt vooral veroorzaakt door een fors negatievere ontwikkeling van de particuliere consumptie en de investeringen in nieuwe woningen dan waar bij Startnota vanuit is gegaan. Voor de ontwikkeling van de investeringen in nieuwe woningen in 2013 werd bij Startnota een groei van 1,9 procent voorzien, maar is uiteindelijk een afname van 7,8 procent gerealiseerd. Verder is de waardeontwikkeling van de particuliere consumptie 2,3 procent lager uitgekomen dan oorspronkelijk verwacht. Daarbij is tevens sprake van een samenstellingseffect vanwege het gedifferentieerde karakter van de btw-heffing. De duurzame consumptie – die belast is met het algemene tarief van 21 procent – heeft zich minder gunstig ontwikkeld dan de consumptie die belast is tegen het lage tarief.

De ontvangsten uit de loon- en inkomensheffing kennen een tegenvaller van 1,0 miljard euro. De belangrijkste verklaringen daarvoor zijn de ontwikkeling van de werkgelegenheid en de lonen. De ontwikkeling van de werkgelegenheid is met – 1,9 procent flink negatiever uitgekomen dan bij Startnota was voorzien. Daarnaast kwam de loonontwikkeling lager uit dan verwacht als gevolg van een lagere contractloonontwikkeling.

De ontwikkeling van de ontvangsten uit de vennootschapsbelasting vallen 1,1 miljard euro lager uit dan bij Startnota geraamd. Deze tegenvaller komt voort uit een lagere dan verwachte winstontwikkeling over 2013. Ook heeft de verliesverrekening een grotere invloed gehad op de kasontvangsten in 2013 dan eerder ingeschat.

Bij de accijnzen is in totaal sprake van 1,1 miljard euro lagere ontvangsten dan bij Startnota werd verwacht. Deze tegenvallers betreffen de tabaksaccijns en de brandstofaccijnzen. In de grensrapportage7 is uitgebreid ingegaan op de ontwikkeling van de accijnzen. Ten opzichte van deze rapportage zijn er geen verdere tegenvallers opgetreden. De tegenvaller betrof met name de ontvangsten van de tabaksaccijns in 2013. De belangrijkste oorzaken voor deze tegenvaller bij de tabaksaccijns (0,5 miljard euro op EMU-basis) zijn voorraadvorming tegen oude accijnstarieven waardoor de consument ook na 1 maart 2013 pakjes tegen het oude tarief kon kopen en extra aankopen van consumenten in december 2012 tegen oude accijnstarieven, een negatievere ontwikkeling van de particuliere consumptie dan bij Startnota nog werd verwacht en een grotere substitutie van sigaretten naar (goedkopere) shag. Wat betreft de accijns op lichte olie (benzine) zien we de ontvangsten sinds 2010 al wat teruglopen. In 2013 zijn de ontvangsten echter nog sterker teruggelopen dan in 2012. Meest waarschijnlijke verklaring voor de tegenvaller bij de benzineaccijns in 2013 is een zuiniger wagenpark dan verwacht bij Startnota. Ten slotte kende de accijnsontvangsten op overige minerale oliën (onder andere diesel en LPG) een tegenvaller. Ook hier speelt de ontwikkeling in het wagenpark (steeds zuiniger) een rol. Daarnaast kan de economische ontwikkeling in 2013 een rol hebben gespeeld waardoor er minder zakelijke kilometers zijn gereden.

De ontwikkeling van de ontvangsten uit de premies werknemersverzekeringen is 0,5 miljard euro lager uitgekomen ten opzichte van de Startnota. Deze ontwikkeling is parallel aan lagere ontvangsten bij de loon- en inkomensheffing en komt voort uit een lagere grondslagontwikkeling als gevolg van de lager uitgekomen ontwikkeling van de werkgelegenheid en de lonen.

Bij de ontvangsten uit de belasting op personenauto's en motorrijwielen (bpm) doet zich een tegenvallende endogene ontwikkeling voor van 0,3 miljard euro. Samen met de doorwerking van de tegenvallende bpm-ontvangsten in 2012 ten opzichte van de Startnotastand bedraagt de totale tegenvaller bij de bpm-ontvangsten in 2013 0,6 miljard euro. Deze tegenvaller is het gevolg van zowel aanzienlijk lagere verkopen als een sterkere verandering van mobiliteitsvoorkeuren dan bij de Startnotaraming werd verwacht. De verkopen hebben zich sterker dan voorzien geconcentreerd op kleinere auto’s en op zeer zuinige auto’s die profiteren van fiscale voordelen.

Ten slotte heeft zich een meevaller voorgedaan bij de schenk- en erfbelasting van 0,3 miljard euro.

|

Startnota |

FJR 2013 |

Verschil |

|

|---|---|---|---|

|

Nominale groei BBP |

3,0% |

0,6% |

– 2,4% |

|

Waardemutatie particuliere consumptie |

2,6% |

0,2% |

– 2,3% |

|

Waardemutatie investeringen in woningen |

1,9% |

– 7,8% |

– 9,7% |

|

Waardemutatie verkopen tweedehands woningen |

– 3,2% |

– 11,9% |

– 8,7% |

|

Waardemutatie investeringen in motorvoertuigen |

– 1,2% |

– 9,1% |

– 7,9% |

|

Grondslagontwikkeling vpb |

0,0% |

– 2,0% |

– 2,0% |

|

Loonstijging (contractueel en incidenteel) |

2,5% |

1,7% |

– 0,8% |

|

Werkgelegenheid (markt) |

– 0,1% |

– 1,9% |

– 1,8% |

|

Arbeidsinkomensquote |

81,7% |

81,1% |

– 0,6% |

In 2013 is het EMU-saldo uitgekomen op een tekort van 15,2 miljard euro, hetgeen neerkomt op een tekort van 2,5 procent bbp. In de Startnota werd nog uitgegaan van een tekort van 2,6 procent bbp. Dit betekent dat ten opzichte van deze raming sprake is van een verbetering van 0,1 procentpunt.

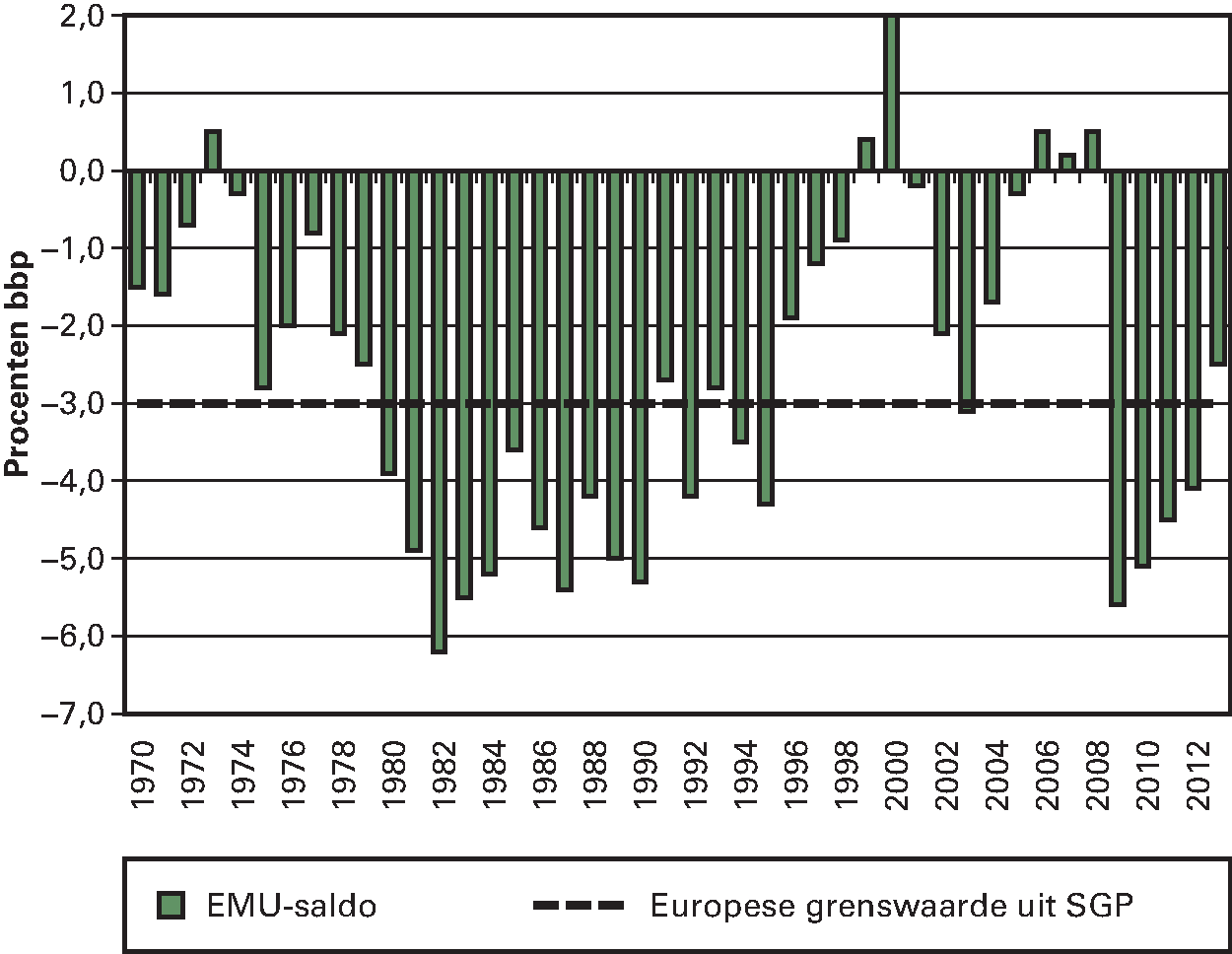

Sinds 2009 is het tekort groter geweest dan het toegestane niveau van 3 procent van het bbp uit het Stabiliteits- en Groeipact, zoals te zien is in figuur 2.4.1. Het feit dat het EMU-saldo 2013 onder deze norm is gebleven is positief; daarentegen is nog steeds sprake van een tekort. Bovendien is dit niet voldoende om uit de buitensporigtekortprocedure ontslagen te worden (abrogatie). Voor abrogatie dient het begrotingstekort van een lidstaat duurzaam onder de grenswaarde van – 3 procent te blijven. Naast realisatie van het EMU-saldo over 2013, is ook de raming hiervan voor de komende jaren van belang. De voorjaarsraming van de Europese Commissie (Spring Forecast) zal meer duidelijkheid bieden over de verwachte ontwikkeling van het EMU-saldo in 2014 en 2015.

Figuur 2.4.1 Ontwikkeling EMU-saldo 1970–2013

Tabel 2.4.1 geeft inzicht in de ontwikkeling van het EMU-saldo tussen de Startnota en het Financieel Jaarverslag over 2013. Ondanks de tegenvallende belasting- en premie-inkomsten, is sprake van een lichte verbetering van het EMU-saldo in 2013. Dit wordt voor een belangrijk deel verklaard door de opbrengst van de frequentieveiling voor mobiele telefonie en mobiel internet (4G). De veiling heeft geleid tot een eenmalige saldomeevaller van 3,8 miljard euro (0,6 procent bbp) in 2013.8

Daarnaast hebben zich meevallers voorgedaan onder de uitgavenkaders Rijksbegroting in enge zin en bij de zorguitgaven. Als gevolg van onder andere een hogere olieprijs laten ook de gasbaten een meevaller zien ten opzichte van de raming bij Startnota. Een andere meevaller voor het EMU-saldo wordt veroorzaakt door de lagere rentevoet dan werd verwacht bij Startnota. Dit heeft geleid tot lagere rentelasten. Ook bij de rest van de centrale overheid (bijvoorbeeld het onderwijs) doet zich een meevaller voor, wat leidt tot een verbetering van het EMU-saldo. Het EMU-saldo van de lokale overheden is eveneens gunstiger uitgekomen dan werd verwacht ten tijde van de Startnota. Tot slot heeft zich in 2013 een noemereffect voorgedaan dat saldoverslechterend werkt. Dit effect is veroorzaakt door de neerwaartse bijstelling van het bbp.

|

2013 |

||

|---|---|---|

|

EMU-saldo Startnota |

– 2,6 |

|

|

Belasting- en premie-inkomsten |

– 1,7 |

|

|

Uitgaven |

||

|

waarvan Rijksbegroting in enge zin |

0,2 |

|

|

waarvan Sociale zekerheid (incl. werkloosheidsuitkeringen) |

0,0 |

|

|

waarvan Zorguitgaven |

0,3 |

|

|

Gasbaten (transactiebasis) |

0,3 |

|

|

Rentelasten |

0,1 |

|

|

Rest centrale overheid |

0,1 |

|

|

EMU-saldo lokale overheden |

0,3 |

|

|

4G-veiling |

0,6 |

|

|

Overige uitgaven |

0,1 |

|

|

Noemereffect |

– 0,1 |

|

|

EMU-saldo Financieel Jaarverslag Rijk 2013 |

– 2,5 |

|

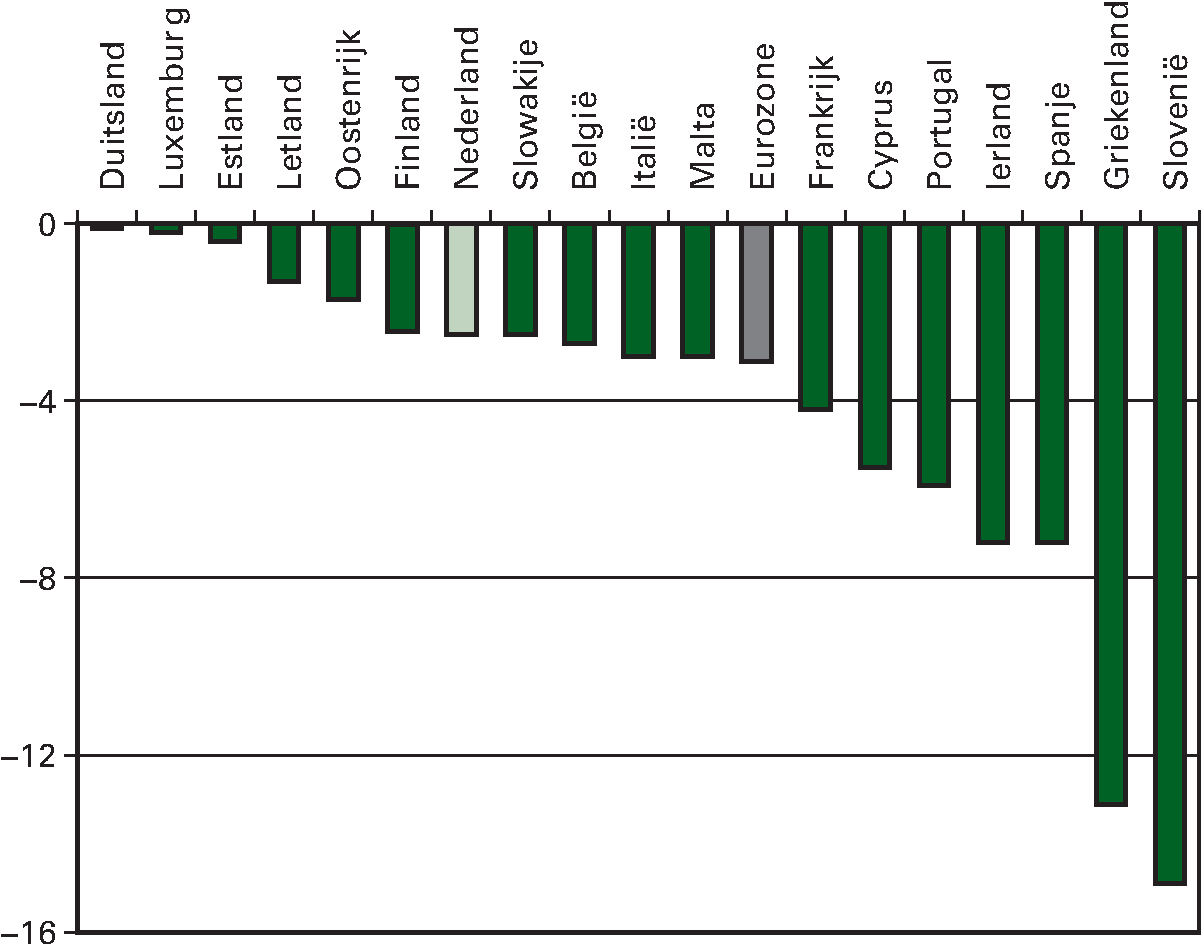

Het EMU-saldo van de landen in de eurozone is weergegeven in figuur 2.4.2. Het gemiddelde EMU-saldo van de eurozone bedraagt in 2013 – 3,1 procent bbp. Met een EMU-saldo van – 2,5 procent bbp zit Nederland in 2013 onder dit gemiddelde.

Figuur 2.4.2 EMU-saldo eurozone 2013 (in procenten bbp)

Bron: Winter Forecast 2014 Europese Commissie

Structureel EMU-saldo

Het structurele EMU-saldo is het feitelijke EMU-saldo gecorrigeerd voor de stand van de conjunctuur en incidentele componenten. Tabel 2.4.2 laat zien hoe het structurele saldo zich heeft ontwikkeld ten opzichte van de Startnota. De conjuncturele component weerspiegelt de tegenvallende economische groei. Daarnaast heeft zich in 2013 een eenmalige saldoverbetering voorgedaan als gevolg van de frequentieveiling voor mobiele telefonie en mobiel internet (4G). Het structurele saldo is hiervoor gecorrigeerd. In 2013 is het structurele EMU-saldo uitgekomen op een tekort van – 1,1 procent bbp. Ten opzichte van de Startnota is dit een verbetering van 0,1 procentpunt.

Het structurele saldo speelt een rol in de voor Nederland geldende Europese saldodoelstellingen. Zo zijn de doelstellingen in de zogenoemde Medium-Term Objective (MTO) van het Stabiliteits- en Groeipact opgehangen aan onder andere het structurele saldo. Ook in de buitensporigtekortprocedure worden eisen gesteld aan (de verbetering van) het structurele saldo.

Het is hierbij van belang in ogenschouw te nemen dat de conjunctuurcorrectie vrij onzeker is en veelal achteraf wordt bijgesteld. Hoewel de richting waarin het structurele saldo zich ontwikkelt redelijk betrouwbaar is, is het structurele saldo een minder harde variabele dan het ongeschoonde (feitelijke) EMU-saldo9 en minder structureel dan de naam doet vermoeden.

|

Startnota |

FJR 2013 |

|

|---|---|---|

|

Feitelijk EMU-saldo |

– 2,6 |

– 2,5 |

|

Af: conjuncturele component / incidentele componenten |

– 1,4 |

– 1,4 |

|

Structureel EMU-saldo |

– 1,2 |

– 1,1 |

Ontwikkeling van de EMU-schuld

De EMU-schuld is in 2013 uitgekomen op 73,5 procent bbp. Dit is een verslechtering van 3,1 procentpunt ten opzichte van de raming ten tijde van de Startnota, waarin uit werd gegaan van een EMU-schuld van 70,4 procent bbp. Tabel 2.4.3 geeft de ontwikkeling van de EMU-schuld ten opzichte van de verwachting in de Startnota weer.

|

2013 |

|

|---|---|

|

EMU-schuld Startnota |

70,4 |

|

Realisatie schuld ultimo 2012 |

– 0,2 |

|

Mutatie EMU-saldo |

– 0,2 |

|

Noemereffect |

2,6 |

|

Financiële transacties en overig |

|

|

Nationalisatie SNS (schuldeffect) |

1,5 |

|

ING back-up faciliteit |

– 0,6 |

|

EFSF |

0,1 |

|

Leningen en mutaties in rekening courant agentschappen, sf en rwt's |

– 0,2 |

|

Schatkistbankieren |

0,1 |

|

EMU-schuld Financieel Jaarverslag van het Rijk 2013 |

73,5 |

Ten opzichte van de raming bij de Startnota is de overheidschuld in 2013 verslechterd. Allereerst wordt de hoogte van de schuld altijd beïnvloed door de ontwikkeling van de schuld in voorgaande jaren. Deze veranderingen verlagen de schuld in 2012 en daarmee ook de beginstand van de schuld voor 2013.

Het begrotingstekort werkt door op de EMU-schuld. De verbetering van het begrotingstekort ten opzichte van de raming ten tijde van Startnota leidt tot een verbetering van de overheidsschuld.

Daarnaast speelt het noemereffect een grote rol. Wijzigingen in (de raming van) het bbp leiden tot wijzigingen in de schuld uitgedrukt als het percentage van het bbp. Het bbp is in 2013 lager uitgekomen dan de raming van het bbp voor 2013 bij de Startnota. Als gevolg van het lagere bbp stijgt de schuld uitgedrukt in het percentage van het bbp.

Ook de financiële transacties die gerelateerd zijn aan de financiële crisis zorgen voor een aanpassing van de schuldraming. De nationalisatie van SNS begin 2013 heeft geleid tot een additionele schuldverslechtering van 1,5 procent bbp in 2013. Voorts heeft de afwikkeling van de ING back-up faciliteit geleid tot een verbetering van de EMU-schuld in 2013. De toerekening aan het EFSF is in 2013 hoger dan waar in Startnota rekening mee werd gehouden. Dit heeft een schuldverhogend effect.

De financieringsbehoefte van de overheid wordt tevens beïnvloed door de rekeningen courant van de agentschappen, sociale fondsen (sf) en rechtspersonen met een wettelijke taak (rwt’s). Het positieve saldo heeft een schuldverlagend effect.

Tot slot heeft het verplicht schatkistbankieren voor decentrale overheden geleid tot schuldreductie van 5,6 miljard euro in 2013. Ten opzichte van de raming bij Startnota is de schuldreductie echter lager dan verwacht (0,1 procent)10.

De historische ontwikkeling van de schuld wordt geïllustreerd in figuur 2.4.3. Zoals ook in deze figuur te zien is, blijft de Nederlandse EMU-schuld in 2013 boven de in Europa afgesproken grens van 60 procent van het bbp.

Figuur 2.4.3 Ontwikkeling EMU-schuld 1970–2013

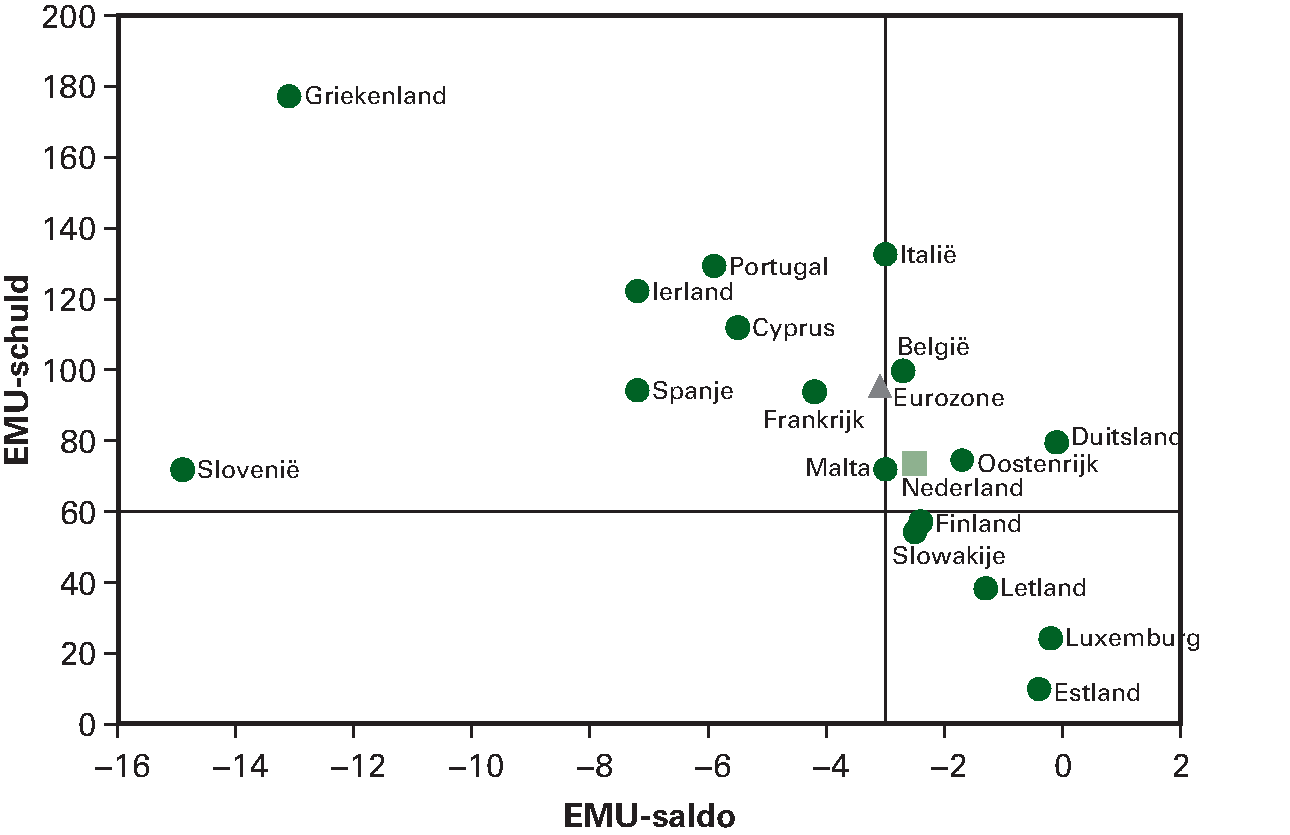

In figuur 2.4.4 is voor de eurozone het EMU-saldo en de EMU-schuld weergegeven. Te zien is dat een groot aantal landen een hoge schuld heeft. Dit geldt niet alleen voor landen met een hoog tekort (linksboven in de figuur), maar ook voor landen met een EMU-saldo lager dan – 3 procent bbp, zoals Nederland (rechtsboven in de figuur).

Figuur 2.4.4 EMU-saldo en EMU-schuld eurozone 2013 (in procenten bbp)

Box 2.4.1 Voortgang beleidspakketten

In 2013 is een groot aantal maatregelen uit het Regeerakkoord van het kabinet Rutte-Asscher en de begrotingsafspraken 2014 in wet- en regelgeving verankerd, een uitgebreide toelichting hierop is te vinden in de verantwoordingsbrief 2013. Hieronder wordt nader ingegaan op de budgettaire voortgang van de verschillende (Regeer)akkoorden.

Tabel 2.4.4 presenteert de ex ante EMU-saldoverbetering van de (Regeer)akkoorden sinds het Regeerakkoord van het kabinet Rutte-Verhagen. De gepresenteerde akkoorden zijn verwerkt in het niveau van de uitgaven- en lastenkaders. De totale ex ante EMU-saldoverbetering van de verschillende pakketten bedraagt 21 miljard euro. In 2012 bedroeg de ex ante EMU-saldoverbetering 8 miljard euro. Door afronding kan de som der delen afwijken van het totaal.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||

|---|---|---|---|---|---|---|---|

|

1. |

Regeerakkoord Rutte-Verhagen |

– 7 |

– 10 |

– 15 |

– 18 |

– 19 |

– 19 |

|

2. |

Begrotingsakkoord 2013 |

– 2 |

– 12 |

– 10 |

– 8 |

– 10 |

– 10 |

|

3. |

Regeerakkoord Rutte-Asscher (incl. motie Zijlstra-Samsom en sociaal akkoord) |

0 |

– 3 |

– 10 |

– 13 |

– 16 |

|

|

4. |

Woningmarktpakket |

0,2 |

0,2 |

0,2 |

0,2 |

0,3 |

|

|

5. |

Aanvullend pakket (incl. begrotingsafspraken 2014) |

2 |

– 6 |

– 6 |

– 6 |

– 6 |

|

|

6. |

Ex ante EMU-saldoverbetering |

– 8 |

– 21 |

– 34 |

– 42 |

– 47 |

– 51 |

|

Waarvan uitgaven |

– 6 |

– 12 |

– 19 |

– 27 |

– 31 |

– 35 |

|

|

Waarvan lasten |

– 2 |

– 9 |

– 10 |

– 12 |

– 12 |

– 12 |

|

|

Waarvan niet lastenrelevante inkomsten |

– 1 |

– 5 |

– 2 |

– 4 |

– 4 |

||

Let op: bij Rutte-Verhagen zijn de lasten in netto contante waarde (NCW) en voor 2016 en 2017 geëxtrapoleerd op het niveau 2015 (uitgezonderd SDE+heffing).

Voor het Regeerakkoord Rutte-Verhagen en het Begrotingsakkoord 2013 geldt dat beide nagenoeg geheel afgerond zijn. Enkele maatregelen zijn nog niet (parlementair) afgerond; deze tellen op tot minder dan 0,4 miljard in 2017 en kennen een individuele opbrengst lager dan 100 miljoen. Waar relevant zijn deze maatregelen alternatief gedekt binnen het uitgavenkader.

Tabel 2.4.5 maakt vanaf 2014 inzichtelijk welk deel van de maatregelen uit de (Regeer)akkoorden vanaf het Regeerakkoord Rutte-Asscher inmiddels is afgerond. Voor het jaar 2013 geldt dat de maatregelen volledig zijn afgerond (en om deze reden niet opgenomen in de tabel). In de tabel is onderscheid gemaakt tussen maatregelen waarvan de parlementaire behandeling reeds volledig is afgerond, maatregelen die in de Tweede Kamer zijn aangenomen maar waarvan behandeling in de Eerste Kamer nog moet plaatsvinden en nog niet gerealiseerde maatregelen. Door afronding kan de som der delen afwijken van het totaal.

|

2014 |

2015 |

2016 |

2017 |

||

|---|---|---|---|---|---|

|

1. |

Regeerakkoord Rutte-Asscher (incl. motie Zijlstra-Samsom en sociaal akkoord) |

– 3 |

– 10 |

– 13 |

– 16 |

|

Waarvan afgerond |

– 2 |

– 3 |

– 4 |

– 6 |

|

|

Waarvan aangenomen door Tweede Kamer |

– 1 |

– 6 |

– 8 |

– 9 |

|

|

Waarvan nog niet gerealiseerd |

0 |

0 |

0 |

– 1 |

|

|

2. |

Woningmarktpakket |

0,2 |

0,2 |

0,2 |

0,3 |

|

Waarvan afgerond |

0,2 |

0,2 |

0,2 |

0,3 |

|

|

3. |

Aanvullend pakket (incl. begrotingsafspraken 2014) |

– 6 |

– 6 |

– 6 |

– 6 |

|

Waarvan afgerond |

– 6 |

– 5 |

– 4 |

– 4 |

|

|

Waarvan aangenomen door Tweede Kamer |

0 |

0 |

0 |

0 |

|

|

Waarvan nog niet gerealiseerd |

0 |

– 1 |

– 2 |

– 2 |

|

|

4. |

Ex ante EMU-saldoverbetering |

– 9 |

– 15 |

– 18 |

– 22 |

|

Waarvan afgerond |

– 8 |

– 8 |

– 8 |

– 9 |

|

|

Waarvan aangenomen door Tweede Kamer |

– 1 |

– 6 |

– 8 |

– 9 |

|

|

Waarvan nog niet gerealiseerd |

0 |

– 1 |

– 2 |

– 3 |

|

Hieronder zijn voor het Regeerakkoord Rutte-Asscher en het aanvullend pakket (inclusief begrotingsafspraken 2014) uit elke categorie, waar relevant, de vier maatregelen met de grootste budgettaire opbrengst in 2017 beschreven.

De afgeronde maatregelen met de grootste budgettaire opbrengst uit het Regeerakkoord Rutte-Asscher betreffen de verhoging van de assurantiebelasting, de taakstelling op de Rijksdienst, de korting op ontwikkelingshulp en de hoofdlijnenakkoorden in de zorg. De maatregelen met de grootste budgettaire opbrengst die zijn aangenomen in de Tweede Kamer maar nog niet in de Eerste Kamer betreffen de aanpassing van de WMO, de aanpassingen in de opbouw van aanvullend pensioen (Witteveen), de hervorming van de kindregelingen en de aanpassing van de WW en het ontslagrecht. De grootste maatregelen in de categorie nog niet gerealiseerd zijn de aanpassingen in de langdurige zorg, verschillende aanpassingen in de AOW en het invoeren van stringent pakketbeheer.

Voor het aanvullend pakket (inclusief begrotingsafspraken 2014) geldt dat de grootste maatregelen in de categorie afgerond gevormd worden door de verdere aanscherping van de hoofdlijnenakkoorden in de zorg, het samenhangend geheel aan maatregelen op het gebied van geneesmiddelen, de maatregel op het gebied van de stamrecht BV’s en het bevriezen van de belastingschijven en heffingskortingen. De categorie aangenomen in de Tweede Kamer maar nog niet in de Eerste Kamer wordt volledig verklaard door de hervorming van de kindregelingen. De grootste maatregelen in de categorie nog niet gerealiseerd zijn de invoering van de huishoudentoeslag, de verlaging van de AO-tegemoetkoming, de verlaging van de marge in het gebruikelijk loon in box 2 en de herschikking van subsidies.

Wet Houdbare Overheidsfinanciën

De Wet Houdbare Overheidsfinanciën (Wet Hof) is op 15 december 2013 van kracht geworden. Met de Wet Hof zijn de Europese begrotingsafspraken omtrent EMU-saldo en EMU-schuld verankerd in nationale wetgeving. De meest in het oog springende Europese begrotingsafspraak is dat op de middellange termijn landen hun begroting structureel in evenwicht moeten brengen en houden.

Naast de Europese afspraken zijn de uitgangspunten van het Nederlands trendmatig begrotingsbeleid vastgelegd in de Wet Hof. Hiermee is invulling gegeven aan het verzoek van de Tweede Kamer om de begrotingsregels wettelijk te verankeren.11 Het gaat om het hanteren van uitgavenkaders, het principe van automatische stabilisatie aan de inkomstenkant van de begroting, en het baseren van het begrotingsbeleid op de meerjarencijfers en de macro-economische ramingen van het CPB.

Omdat de Europese begrotingsafspraken betrekking hebben op de inkomsten en uitgaven van de hele collectieve sector, dus ook van gemeenten, provincies en waterschappen, voorziet de wet in een procedure die er op gericht is dat de decentrale overheden een gelijkwaardige inspanning als de rijksoverheid leveren aan het bereiken en vasthouden van de Europese begrotingsafspraken. De wet voorziet in bestuurlijk overleg met de decentrale overheden alvorens hun gelijkwaardige inspanningsplicht wordt vastgesteld. Vooruitlopend op de inwerkingtreding van de Wet Hof is in januari 2013 een akkoord bereikt met de decentrale overheden over hun bijdrage aan de Europese begrotingsafspraken deze kabinetsperiode. Voor 2013 gold een tekortnorm van 0,5 procent bbp voor alle decentrale overheden gezamenlijk. Het saldo van de decentrale overheden is uitgekomen op – 0,3 procent bbp in 2013. Dit betekent een onderschrijding van de afgesproken tekortnorm. Deze tekortnorm is een macronorm voor het EMU-saldo van de decentrale overheden gezamenlijk, die niet onderverdeeld wordt in een (micro)norm per individuele overheid. Er wordt daarnaast gewerkt met referentiewaarden12, die bedoeld zijn als richtsnoer voor het toegestane tekort op individueel decentraal niveau.

Schatkistbankieren

De wet die alle provincies, gemeenten, waterschappen en gemeenschappelijke regelingen verplicht om hun tegoeden aan te houden in de Nederlandse schatkist (de zogeheten wet verplicht schatkistbankieren13) is in 2013 van kracht geworden.

Schatkistbankieren heeft een verlagend effect op de Nederlandse EMU-schuld. De EMU-schuld betreft de uitstaande schuld van de gehele overheid aan partijen buiten de overheid. Dit betekent dat de onderlinge schuldverhouding tussen overheidslagen tegen elkaar weggestreept wordt, waardoor de bruto-schuld daalt. Wanneer decentrale overheden hun tegoeden aanhouden in de Nederlandse schatkist, daalt de financieringsvraag van de Nederlandse Staat op de financiële markten. Dit wordt toegelicht in box 2.5.1.

De omvang van de middelen die een decentrale overheid in de schatkist aanhoudt, zal in de loop van de tijd variëren, afhankelijk van de omvang van haar ontvangsten en uitgaven. Voor 2013 werd een schuldreductie van circa 6 miljard euro geraamd. De daadwerkelijke instroom van overtollige middelen in 2013 is uitgekomen op 5,6 miljard euro14. Naast het verlagen van de EMU-schuld draagt verplicht schatkistbankieren bij aan beheersing van kredietrisico’s voor decentrale overheden, zoals wordt beschreven in hoofdstuk 3 van dit Financieel Jaarverslag.

De wet verplicht alle decentrale overheden om hun overtollige (liquide) middelen aan te houden in de schatkist. Het woord «overtollig» verwijst naar alle middelen die decentrale overheden niet onmiddellijk nodig hebben voor de publieke taak. Als alternatief voor het aanhouden van overtollige middelen in de schatkist kunnen decentrale overheden ervoor kiezen hun tegoeden te gebruiken voor schuldaflossing of om aan elkaar leningen te verstrekken. Voorwaarde is dat er geen (verticale) toezichtrelatie mag bestaan tussen de betrokken decentrale overheden. Ook onderlinge leningen hebben een verlagend effect op de EMU–schuld.

Box 2.5.1 Schuldreductie door schatkistbankieren decentrale overheden

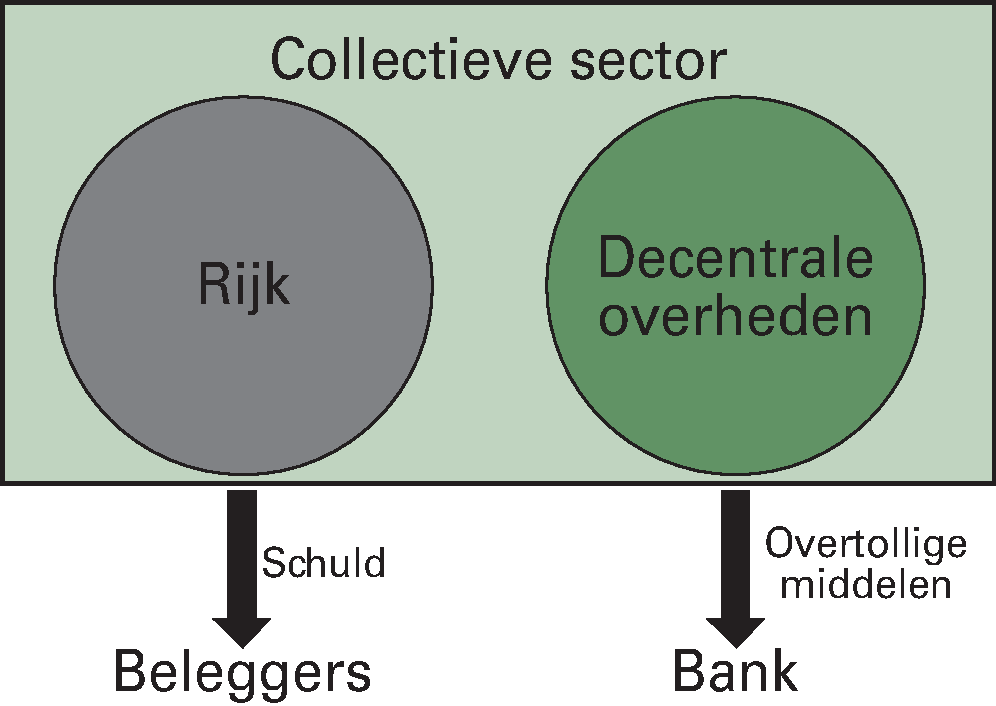

Situatie voor verplicht schatkistbankieren decentrale overheden

De overheidsschuld (ook wel EMU-schuld genoemd) is de brutoschuld van de overheid aan derde partijen. Dat betekent dat (financiële) bezittingen van de overheid niet in mindering worden gebracht op de uitstaande schulden. In de situatie voordat verplicht schatkistbankieren ingevoerd werd voor decentrale overheden konden decentrale overheden hun overtollige (liquide) middelen aanhouden bij private partijen. Deze bezittingen werden niet in mindering gebracht op de uitstaande schuld van de overheid.

Figuur 2.5.1 Voor schatkistbankieren decentrale overheden

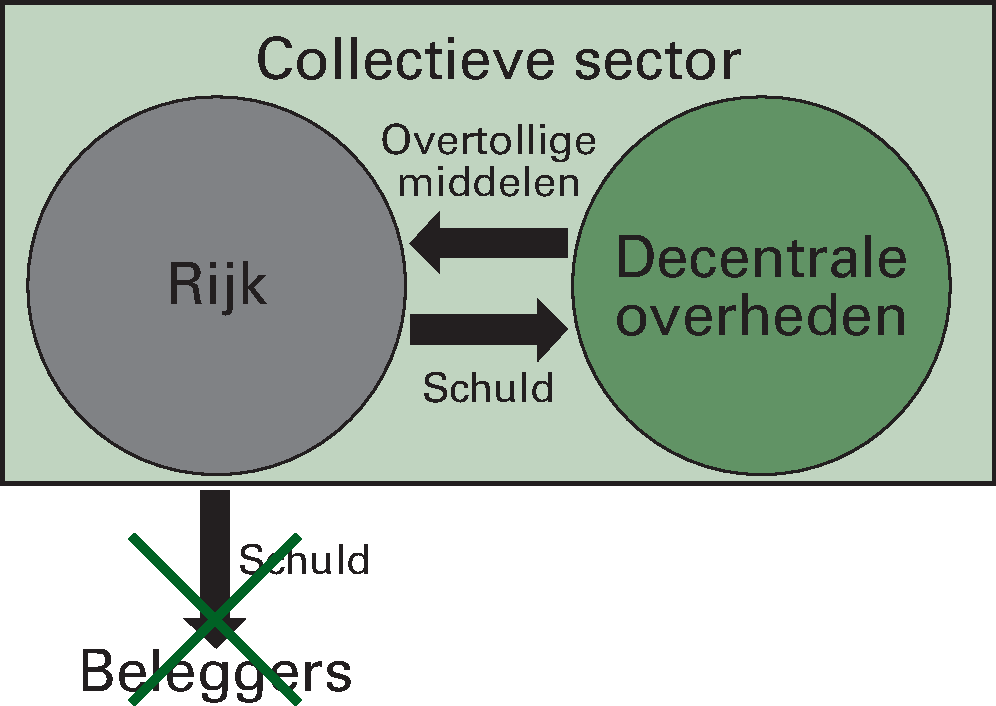

Situatie na verplicht schatkistbankieren decentrale overheden

De overheidsschuld betreft de uitstaande schuld van de gehele overheid aan partijen buiten de overheid. Dit betekent dat de onderlinge schuldverhouding tussen overheidslagen tegen elkaar weggestreept wordt bij de berekening van de overheidsschuld. Door consolidatie van schulden en vermogen binnen de gehele collectieve sector daalt de brutoschuld van Nederland.

Figuur 2.5.2 Na schatkistbankieren decentrale overheden

Met het verschijnen van een apart hoofdstuk over de impliciete en expliciete risico’s voor de overheidsfinanciën in de Miljoenennota 2014 is een nieuwe traditie ingezet die in dit Financieel Jaarverslag voortzetting krijgt. Waar het vorige Financieel Jaarverslag een terugblik op de risico’s voor de overheid in een paragraaf binnen hoofdstuk 2 bevatte, staat dit hoofdstuk geheel in het teken ervan. Als impliciete en expliciete risico’s zich daadwerkelijk materialiseren, wordt de staat van de overheidsfinanciën danig beïnvloed. Monitoring van deze risico’s acht het kabinet van groot belang, evenals de beleidsreacties daarop. Niet in de laatste plaats omdat het parlement heeft verzocht15, mede op advies van de Algemene Rekenkamer, om periodiek en integraal de ontwikkeling van de risico’s voor de overheidsfinanciën in beeld te brengen.

De verschillende soorten risico’s die de overheidsfinanciën kunnen raken, passeren in paragraaf 2 de revue. Paragraaf 3 gaat vervolgens in op de nationalisatie van SNS REAAL, als daadwerkelijk gematerialiseerd risico in 2013. Paragraaf 4 beschrijft de in 2013 gerealiseerde afbouw van expliciete risico’s als de Illiquid Assets Back-up Facility (IABF), de Europese Financiële Stabiliteitsfaciliteit (EFSF) en de Nationale Hypotheekgarantie (NHG). Ten slotte komen in paragraaf 5 de institutionele aanpassingen voorbij die risico’s voor de overheidsfinanciën verkleinen, zoals de bankenunie en het garantiekader van het kabinet.

Risico’s voor de overheid zijn er in allerlei soorten en maten. Onverwachte gebeurtenissen van grote omvang, die vanuit marktfalen bij de overheid neerslaan, kunnen tot grote kosten leiden. Denk aan natuurrampen, die niet alleen tot veel menselijk leed leiden maar ook de overheid doorgaans veel geld kosten. De overheidsfinanciën staan daarnaast voor de uitdaging het hoofd te bieden aan trendmatige ontwikkelingen zoals klimaatverandering. Ramingen van trendmatige ontwikkelingen maar ook, dichterbij in de tijd, ramingen van de uitgaven in het lopende jaar zijn onzeker. De oplopende werkloosheid die hoofdstuk 1 van dit Financieel Jaarverslag beschrijft, leidt direct tot grotere WW-uitgaven en indirect tot grotere risico’s voor de overheid via bijvoorbeeld de achterborgstelling bij de NHG. Uiteraard houdt het kabinet rekening met de gevolgen van fluctuaties in de werkloosheid, maar inschattingen zijn altijd met onzekerheid omgeven. Geheel anders van aard zijn de risico’s die de overheid loopt over staatsdeelnemingen, zoals de Staatsloterij, Gasunie of de NS. Deze bedrijven acteren in een markt met de daarbij behorende ondernemersrisico’s, waaraan de overheid zich via het (gedeeltelijke) staatsaandeelhouderschap ook blootstelt. Die risico’s vallen uiteen in onzekerheid over rendementen uit de participatie en onzekerheid over de financiering van de onderneming.

In het algemeen geldt dat de uitgangspositie van de overheidsfinanciën bepalend is voor de mate waarin de overheid risico’s kan dragen. Het is daarom van belang om zowel de overheidsfinanciën te verbeteren als de risico’s voor de overheidsfinanciën te beheersen. Met een relatief lage overheidsschuld en een begrotingsoverschot is de overheid beter in staat onverwachte klappen op te vangen dan wanneer een schok zich aandient op het moment dat de overheid een grote schuld kent en jaarlijks meer uitgeeft dan er binnenkomt. Omdat Nederland voorafgaand aan de financiële crisis van 2008 / 2009 een overschot op de begroting en een relatief lage overheidsschuld had, was het voor Nederland mogelijk om de schok van de crisis op te vangen. Sinds 2008 kent de overheid een fors groter begrotingstekort en een fiks opgelopen overheidsschuld. Dat onderstreept het belang om zowel de overheidsfinanciën te verbeteren als de risico’s nauwlettend te monitoren en te beheersen. Zo kan het vermogen van de overheid om schokken op te vangen vergroot worden.

Het Financieel Jaarverslag 2012, de Miljoenennota 2013 en de Miljoenennota 2014 bevatten alle een uitgebreide opsomming van alle onzekerheden en risico’s waarmee de rijksbegroting omgeven is. Die risicoschetsen doen nog steeds opgeld; eenzelfde uiteenzetting op deze plaats kent dus weinig toegevoegde waarde. Bovendien, zoals het Financieel Jaarverslag 2012 verwoordde, «is het per definitie niet mogelijk om alle impliciete risico’s te beschrijven en kwantificeren, omdat er in principe een oneindige hoeveelheid gebeurtenissen mogelijk is die kunnen leiden tot schades voor de overheidsfinanciën»16. Dit Financieel Jaarverslag loopt om die reden niet alle mogelijke risico’s langs maar zoomt specifiek in op 2013, van de gematerialiseerde risico’s via de afbouw van risicovolle posten op de begroting naar nieuwe instituties die risico’s voor de overheid zullen verminderen.

Een integrale analyse van de samenhang tussen expliciete en impliciete risico’s en de directe en indirecte effecten van schokken op de economie en de overheidsfinanciën volgt in de vorm van een nieuwe Schokproef Overheidsfinanciën later dit jaar.

Het Rijk legt in het Financieel Jaarverslag verantwoording af over het afgelopen jaar. Dit hoofdstuk kent echter een uitzondering op dit uitgangspunt. De verkoop van de Alt A-hypotheekportefeuille van ING is in 2014 afgerond, maar in 2013 gestart. Om een volledig beeld van deze operatie te schetsen zal de tekst ingaan op de verkoop van de totale portefeuille, waarbij ook de delen die in 2014 zijn geveild worden meegenomen. Overige cijfers in dit hoofdstuk hebben betrekking op de stand eind 2013.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|

|

Totaal garanties |

63,5 |

152,7 |

152,2 |

238,2 |

258,0 |

214,2 |

|

Totaal leningen |

45,7 |

9,2 |

7,2 |

8,0 |

7,8 |