Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33805 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 december 2013

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over de Najaarsnota 2013 (Kamerstuk 33 805, nr.1).

De minister heeft deze vragen beantwoord bij brief van 12 december 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

In de Najaarsnota is onduidelijkheid over de besteding van € 173,3 mln. In de Miljoenennota 2014 werd dit bedrag gebruikt om een nog openstaande (in=uit) taakstelling in te vullen; in de Najaarsnota lijkt ervan uitgegaan te worden dat dit bedrag in de Miljoenennota 2014 niet is gebruikt om de taakstelling tegen te boeken. Waaraan is dit bedrag dan wel besteed?

Vraag 6

Kunt u in een overzichtelijke tabel aangeven hoe groot de nog in te vullen in=uittaakstelling was bij de stand Voorjaarsnota 2013, Miljoenennota 2014 en Najaarsnota 2013 (voor zowel het kader RBG-eng als het SZA-kader)?

Vraag 100

Kunt u toelichten waarom in het antwoord op vraag 32 bij de feitelijke vragen over de Miljoenennota 2014 de stand van de in=uittaakstelling op –1.000 mln. stond, terwijl blijkens de verticale toelichting de in=uittaakstelling reeds voor 173,3 mln. was ingevuld?

Vraag 101

Kunt u in een tabel aangeven hoe groot de nog in te vullen in=uittaakstelling was bij de stand Voorjaarsnota 2013, Miljoenennota 2014 en Najaarsnota 2013 (voor zowel het kader RBG-eng als het SZA-kader)?

Vraag 102

Als de 173,3 mln. niet is gebruikt voor het invullen van de in=uittaakstelling, waaraan is dit bedrag wel besteed?

Antwoord op vraag 1, 6, 100, 101 en 102

Onderstaande tabel geeft een overzicht van het verloop van de in=uittaakstelling 2013, bij de verschillende budgettaire nota’s.

|

RBG-eng |

SZA |

Totaal |

||

|---|---|---|---|---|

|

In=uit stand Voorjaarsnota 2013 |

– 1.134,7 |

– 39,0 |

– 1.173,7 |

|

|

Invullen in=uittaakstelling |

173,7 |

0,0 |

173,7 |

|

|

Stand Miljoenennota 2014 |

– 961,0 |

– 39,0 |

– 1.000,0 |

|

|

Invullen in=uittaakstelling |

326,4 |

33,6 |

360,0 |

|

|

Stand Najaarsnota 2013 |

– 634,6 |

– 5,4 |

– 640,0 |

|

De totale in=uittaakstelling bij Voorjaarsnota 2013 bedroeg 1.173,7 miljoen euro. Hiervan is bij Miljoenennota 2014 173,7 miljoen euro onder RBG-eng ingevuld. Na Miljoenennota 2014 resteerde zodoende een in=uittaakstelling ter grootte van 1.000,0 miljoen euro. Bij Najaarsnota 2013 is vervolgens 360,0 miljoen euro (RBG-eng en SZA) ingevuld. Zowel bij Miljoenennota 2014 als bij Najaarsnota 2013 is de onderuitputting onder het totaalkader ingezet voor het invullen van de in=uittaakstelling; bij beide nota’s sloot het totaalkader na invulling van de in=uittaakstelling. De resterende in=uittaakstelling na Najaarsnota bedraagt 640,0 miljoen euro.

Vraag 2

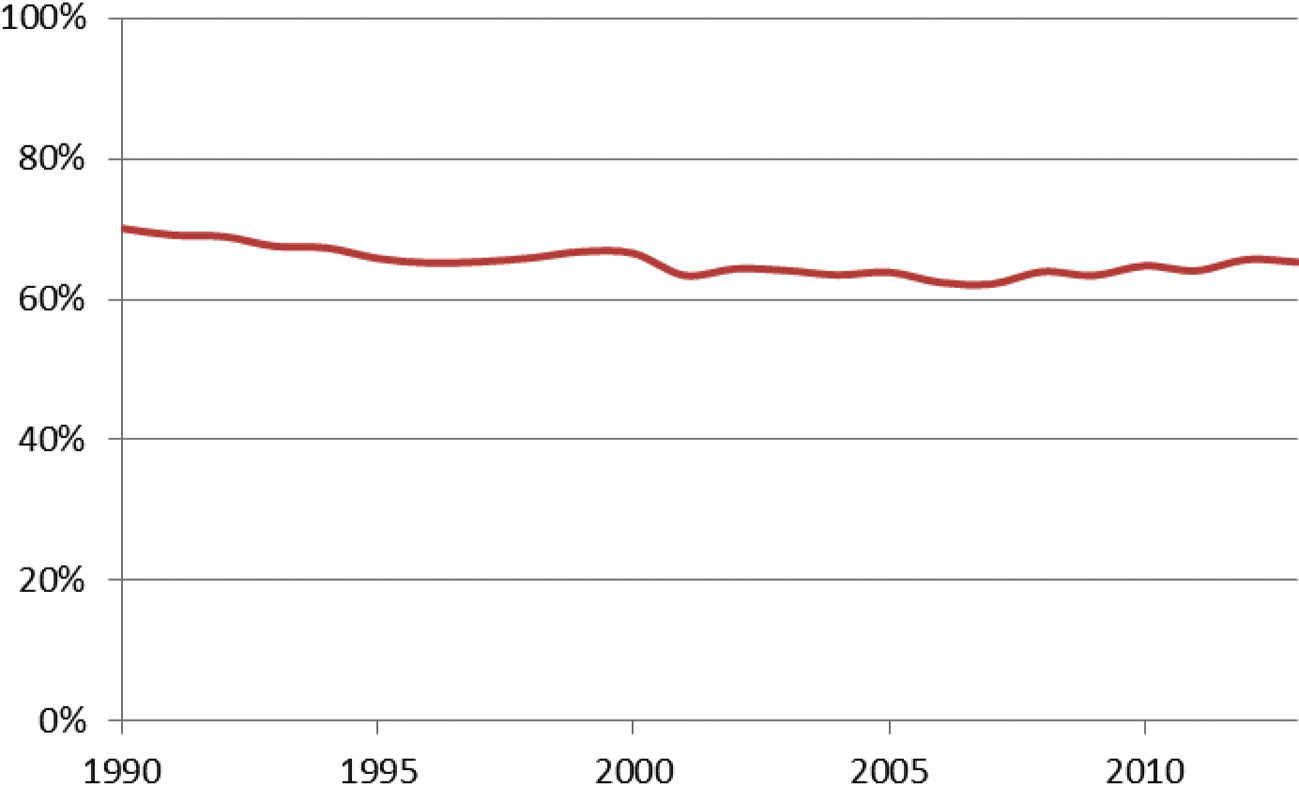

Kan voor de periode 1990–2012 een overzicht worden gegeven van de verhouding tussen het mediane inkomen en de netto minimumuitkering in Nederland? Kan voor de periode van 1990–2012 een overzicht worden gegeven van de verhouding tussen het modale inkomen en de netto minimumuitkering in Nederland?

Antwoord op vraag 2

Onderstaande figuur toont de verhouding tussen het netto modale inkomen en de netto minimumuitkering voor een alleenverdiener met twee kinderen.

Vanaf 2013 is het modale inkomen het meest voorkomende inkomen. Tot en met 2012 is het een bruto inkomen net onder de maximum premie-inkomensgrens van de zorgverzekeringswet. Het netto inkomen is het bruto inkomen minus werknemerspremies, premies volksverzekeringen en inkomstenbelasting. De standaardkosten voor de Zvw, kinderbijslag en toeslagen zijn er niet in opgenomen. Vergelijkbare informatie voor het mediane inkomen is helaas niet voorhanden.

Figuur: Het netto sociaal minimum als percentage van het netto modaal inkomen voor een alleenverdiener met twee kinderen

Bron: CPB

Vraag 3

Kunt u de ontwikkelingen in 2013 van het VUT-fonds en van de geraamde leenbehoefte van het fonds nader toelichten?

Antwoord op vraag 3

De raming van het VUT-fonds voor de VUT-lening wordt regelmatig bijgesteld op basis van de meest actuele inzichten in de liquiditeitsplanning, zie in onderstaand tabel de meest actuele prognose. Steeds meer ambtenaren besluiten langer door te werken tot de leeftijd van 64 jaar en 11 maanden, en maken daarom later gebruik van de regeling Flexibel Pensioen en Uittreden. Op basis van deze prognose is het beroep dat het VUT-fonds op de VUT-lening hoeft te doen in 2013 minder dan geraamd.

|

in mln. |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

Totaal1 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Lening |

800 |

300 |

0 |

50 |

240 |

190 |

140 |

0 |

0 |

0 |

0 |

1.720 |

|

Aflossing |

0 |

0 |

– 600 |

– 120 |

0 |

0 |

0 |

– 210 |

– 740 |

– 50 |

0 |

– 1.720 |

Vraag 4

Kunt u een overzicht geven van alle generale mutaties > 5 mln.?

Antwoord op vraag 4

Onderstaande tabel geeft een overzicht van alle generale mutaties groter dan 5 miljoen euro die zich bij Najaarsnota hebben voorgedaan onder het kader RBG-eng.

|

Hoofdstuk |

Omschrijving |

2013 |

|---|---|---|

|

5 |

EU-afdrachten |

– 296,6 |

|

5 |

Perceptiekostenvergoedingen |

74,1 |

|

7 |

Vertraging programma modernisering Gemeentelijke Basisadministratie (mGBA) |

– 10,5 |

|

8 |

Begrotingsafspraken 2014 Onderwijs |

650,0 |

|

8 |

Rente studiefinanciering |

20,0 |

|

9B |

Bijstelling Intensivering Toezicht en Invordering |

– 20,0 |

|

9B |

Dividend staatsdeelnemingen |

– 45,1 |

|

16 |

Vertraging privatisering jeugdzorgplus-instellingen |

– 17,0 |

|

60/61 |

Accres GF/PF |

90,2 |

|

86 |

Vrijval AP |

– 5,7 |

|

86 |

Invulling in=uittaakstelling |

326,4 |

Vraag 5

Kunt u garanderen dat er geen mutaties met een beleidsmatig karakter meer zullen volgen ná deze Najaarsnota en suppletoire wetten? Zult u dit jaar een extra inspanning doen, aangezien de in=uittaakstelling nog niet is ingevuld? Ziet u erop erop toe dat eventueel beleidsmatige mutaties die nog volgen daadwerkelijk allemaal per brief aan de Kamer zullen worden gemeld?

Vraag 8

De in=uittaakstelling wordt bij Najaarsnota niet ingevuld. Kan een overzicht worden gegeven wanneer de in=uittaakstelling in de afgelopen 10 begrotingsjaren is ingevuld?

Vraag 9

De in=uittaakstelling wordt bij najaarsnota niet ingevuld. Waarom wordt nu al voorgesorteerd op het niet invullen van de in=uittaakstelling bij Financieel Jaarverslag Rijk? Kan een overzicht worden gegeven van de totale onderuitputting die in de afgelopen 10 begrotingsjaren is opgetreden na de Najaarsnota?

Vraag 10

De in=uittaakstelling wordt bij Najaarsnota niet ingevuld. Welke aanvullende inspanning doet het kabinet om de in=uittaakstelling gevuld te krijgen bij Financieel Jaarverslag Rijk? Worden bijvoorbeeld alle beleidsmatige mutatie na Najaarsnota, conform eerdere afspraken, niet meer toegestaan, zodat elke meevaller kan worden ingezet ter dekking van het Financieel Jaarverslag Rijk? Zo nee, waarom dan niet gezien het feit dat de in=uittaakstelling nog niet is ingevuld bij Najaarsnota?

Vraag 11

Welke instrumenten ziet u om te sturen op de rijksbrede onderuitputting (voor én na de Najaarsnota) om het uitgavenkader sluitend te krijgen?

Vraag 14

Hoe waarschijnlijk is het op basis van historische gegevens over onderuitputting, dat de resterende in- uittaakstelling ad. € 600 mln. wordt ingevuld, en dat de onderwijsintensivering van € 650 mln. daarmee het EMU-saldo 2013 niet extra belast?

Vraag 17

Na de onderuitputting bij Najaarsnota resteert nog een in=uittaakstelling van 0,6 miljard euro voor 2013, die of zal worden ingevuld met onderuitputting bij het Financieel Jaarverslag van het Rijk of zal leiden tot een kaderoverschrijding. Hoe vaak zijn in=uittaakstellingen geheel ingevuld met onderuitputtingen? Hoe vaak is dat in de periode 2009–2013 gebeurd?

Antwoord op vraag 5, 8, 9, 10, 11, 14, en 17

Departementen mogen onderuitputting tot in beginsel 1% van hun gecorrigeerde begrotingstotaal meenemen naar het volgende kalenderjaar. Dit wordt de eindejaarsmarge genoemd. De eindejaarsmarge is ingevoerd om eventueel ondoelmatig besteden/opmaken van budget te vermijden. De eindejaarsmarge wordt aan de departementale begrotingen toegevoegd in het voorjaar, waarbij tegelijk wordt verondersteld dat de onderuitputting in dat jaar in omvang gelijk is. Om te voorkomen dat de systematiek van de eindejaarsmarge binnen een jaar tot budgettaire effecten op het uitgavenkader leidt, wordt in het voorjaar een taakstelling ingeboekt (de in=uittaakstelling). De in=uittaakstelling wordt geboekt op de aanvullende post en doorgaans ingevuld met onderuitputting vanaf Najaarsnota (zie onderstaand voor een historisch overzicht).

De invulling van de in=uittaakstelling hoeft evenwel niet met specifieke onderuitputting plaats te vinden, de oorsprong van een lagere raming van de netto-uitgaven is niet relevant. In de praktijk wordt niet actief op invulling van de in=uittaakstelling gestuurd, de taakstelling is ook niet geoormerkt naar departement (het instrument van de eindejaarsmarge verliest zijn betekenis als een individueel departement tot onderuitputting zou zijn gehouden). Bij het Financieel Jaarverslag van het Rijk blijkt of de in=uittaakstelling volledig kan worden ingevuld onder het uitgavenkader. Dat laat onverlet dat de extra middelen voor onderwijs dit jaar extra druk leggen op het invullen van de taakstelling.

|

In=uittaakstelling |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Voorjaarsnota |

410 |

240 |

|||||||||

|

Miljoenennota |

61 |

551 |

174 |

||||||||

|

Najaarsnota |

459 |

156 |

578 |

484 |

582 |

1.345 |

674 |

23 |

360 |

||

|

Voorlopige Rekening / FJR |

602 |

387 |

560 |

460 |

45 |

300 |

728 |

150 |

320 |

||

|

Startnota |

107 |

372 |

|||||||||

|

In=uittaakstelling |

771 |

847 |

716 |

460 |

1.033 |

783 |

1.310 |

1.495 |

1.366 |

814 |

1.174 |

Onderstaande tabel geeft de invulling van de in=uittaakstelling per nota in de afgelopen 10 jaar weer.

De volgende tabel geeft de specifieke onderuitputting van de afgelopen 10 jaar weer die bij de verschillende momenten in het begrotingsjaar is opgetreden. Hierbij gaat het om het totaal van de specifieke onderuitputting op alle deelkaders. De bij Najaarsnota 2013 opgetreden specifieke onderuitputting ligt dicht bij de gemiddelde specifieke onderuitputting bij Najaarsnota.

|

(–) is onderuitputting |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Najaarsnota |

– 111 |

– 394 |

– 154 |

– 545 |

– 661 |

– 385 |

– 493 |

– 477 |

– 705 |

– 697 |

– 531 |

|

Voorlopige Rekening |

– 847 |

– 735 |

– 735 |

– 539 |

– 570 |

– 705 |

– 659 |

– 612 |

– 460 |

– 423 |

|

|

Financieel Jaarverslag Rijk |

– 2 |

18 |

– 23 |

– 60 |

– 74 |

– 94 |

5 |

– 55 |

– 25 |

33 |

Met het oog op het budgetrecht van het parlement is de afspraak binnen het kabinet dat de Tweede Kamer ten minste tijdig wordt geïnformeerd over beleidsmatige mutaties na NJN. Het ministerie van Financiën ziet scherp toe op de handhaving van deze afspraak. Beleidsmatige mutaties na NJN kunnen niet op voorhand worden uitgesloten. Mutaties worden vanzelfsprekend wel beoordeeld, mede in het licht van het overall budgettaire beeld (waarbij de in=uittaakstelling één van de elementen is). In het Financieel Jaarverslag Rijk zal wederom een overzicht van beleidsmatige mutaties na Najaarsnota worden opgenomen.

Vraag 6

Kunt u in een overzichtelijke tabel aangeven hoe groot de nog in te vullen in=uittaakstelling was bij de stand Voorjaarsnota 2013, Miljoenennota 2014 en Najaarsnota 2013 (voor zowel het kader RBG-eng als het SZA-kader)?

Antwoord op vraag 6

Zie het antwoord op vraag 1.

Vraag 7

Zijn er begrotingsartikelen en/of projecten waarbij er reeds verschillende jaren achter elkaar onderuitputting optreedt? Zo ja, overweegt u bij deze begrotingsartikelen en/of projecten ramingsbijstellingen door te voeren?

Vraag 12

Onder het kader RBG-eng is de onderuitputting 0,5 miljard euro. Bij welke projecten heeft deze onderuitputting zich voorgedaan, en wat betekent dit voor de doelstellingen van deze projecten?

Vraag 19

Kan een specifieker overzicht worden gegeven van de bijdrage per departement ter invulling van de in=uittaakstelling?

Vraag 28

Kunt u bij tabel 2.3 (specifieke onderuitputting) voor ieder ministerie aangegeven bij welke onderdelen van beleid onderuitputting ontstaat?

Vraag 29

Kan per departement en per beleidsartikel een overzicht gegeven worden van de onderuitputting tot dusver in 2013?

Vraag 30

Zijn er departementen met een verwachte onderuitputting van meer dan 1%? Zo ja, om welke departementen gaat het en op welke beleidsartikelen heeft deze onderuitputting betrekking?

Vraag 33

Kunt u bij tabel 2.3 voor ieder ministerie aangeven bij welke onderdelen van het beleid onderuitputting ontstaat?

Vraag 34

Bij welke begrotingsartikelen is er de laatste drie jaar een onderuitputting van meer dan 10 miljoen euro opgetreden?

Antwoord op vragen 7, 12, 19, 28, 29, 30, 33 en 34

Onderstaande tabel geeft het overzicht van de onderuitputting bij Najaarsnota in de afgelopen drie jaar op het kader Rbg-eng, uitgesplitst naar departementale begrotingen.

|

Begroting |

2011 |

2012 |

20131 |

|---|---|---|---|

|

Staten-Generaal |

– 1,7 |

– 3,7 |

– 1,4 |

|

Overige Hoge Colleges van Staat |

– 3,2 |

– 2,9 |

– 1,1 |

|

Algemene Zaken |

– 10,0 |

– 7,4 |

– 3,5 |

|

Koninkrijksrelaties |

2,8 |

– 21,3 |

– |

|

Veiligheid en Justitie |

– 17,4 |

– 55,5 |

– 0,4 |

|

Binnenlandse Zaken |

– 49,3 |

101,4 |

– 1,6 |

|

Onderwijs, Cultuur en Wetenschap |

– 219,0 |

– 227,1 |

– 151,6 |

|

Financiën |

– 131,2 |

– 181,5 |

– 92,7 |

|

Defensie |

– 192,5 |

– 121,3 |

– |

|

Infrastructuur & Milieu |

– 70,5 |

– 24,5 |

– 26,1 |

|

Economische Zaken |

– 15,1 |

– 134,3 |

– |

|

Sociale Zaken en Werkgelegenheid |

– 27,0 |

– 29,2 |

– 32,2 |

|

Volksgezondheid, Welzijn en Sport |

– 39,0 |

– 62,1 |

11,7 |

|

Buitenlandse handel en ontwikkelingssamenwerking |

– |

– |

– |

|

Wonen & Rijksdienst |

– |

– |

– 0,9 |

|

Gemeentefonds |

– 59,9 |

– 30,1 |

– 75,0 |

|

Provinciefonds |

– |

– 0,4 |

– |

|

Infrastructuurfonds |

– 103,2 |

– 147,3 |

4,3 |

|

Buitenlandse Zaken/HGIS |

– 231,0 |

– 131,4 |

– 106,9 |

|

Deltafonds |

– |

– |

– 20,2 |

|

Totaal Rgb-eng (incl. HGIS) |

– 1.170,6 |

– 1.066,2 |

– 497,6 |

Dit betreft de onderuitputting bij Najaarsnota. Bij Financieel Jaarverslag van het Rijk zal blijken wat de totale onderuitputting over 2013 is.

Een deel van de onderuitputting wordt veroorzaakt door overlopende verplichtingen van departementen. Omdat sommige betalingen later plaatsvinden dan oorspronkelijk gepland, schuiven departementen middelen met behulp van de eindejaarsmarge door over de jaargrens. In de cijfers presenteert dit zich als onderuitputting. De systematiek van de eindejaarsmarge leidt op deze manier ieder jaar tot onderuitputting bij departementen.

Bij departementen kan er onderuitputting plaatsvinden op het ene dossier, terwijl er een overschrijding plaatsvindt op een ander dossier. Departementen kunnen deze posten met elkaar verrekenen binnen hun begroting. Daarnaast is onderuitputting op artikel of dossier niveau dikwijls niet van structurele aard.

Sommige begrotingen laten gedurende drie jaar meer dan 10 mln. onderuitputting zien. De onderstaande tabel geeft het overzicht van artikelen op die begrotingen waarop de onderuitputting in 2011, 2012 en 2013 (stand NJN) groter is dan 10 mln. In de tweede suppletoire begrotingswetsvoorstellen (en later de slotwetten) van de departementen kunt u de onderuitputting van alle begrotingsartikelen vinden.

|

Begroting |

Artikel |

2011 |

2012 |

20131 |

|---|---|---|---|---|

|

Onderwijs, Cultuur en Wetenschap |

Studiefinanciering |

– 49,5 |

– 84,6 |

– 69,3 |

|

Financiën |

Exportkredietverzekering |

– 142,1 |

– 121,2 |

– 73,7 |

|

HGIS – Defensie |

Crisisbeheersingsoperaties |

– 28,0 |

– 35,7 |

– 35,0 |

|

Gemeentefonds |

Programma |

– 60,5 |

– 42,9 |

– 77,2 |

Dit betreft de onderuitputting bij Najaarsnota. Bij Financieel Jaarverslag van het Rijk zal blijken wat de totale onderuitputting over 2013 is.

De afgelopen jaren bleken de uitgaven aan studiefinanciering lager dan verwacht. De onderuitputting bij studiefinanciering is overigens beperkt in verhouding tot de totale uitgaven aan studiefinanciering (circa 4 mld.). Bepaalde uitgaven bij studiefinanciering, zoals omzettingen van leningen in definitieve giften en spontane aflossingen, zijn lastig te ramen. Nieuwe realisatiecijfers worden verwerkt in toekomstige ramingen om zo de raming zo accuraat mogelijk te maken. De exportkredietverzekering is een kostendekkende faciliteit met een onregelmatig kasverloop. Schades zijn vooraf niet te voorspellen, maar worden op de lange termijn gecompenseerd door premieontvangsten en restituties. Bij crisisbeheersingsoperaties worden de uitgaven van missies gedurende het jaar vaak neerwaarts bijgesteld, bijvoorbeeld vanwege vertraging in de opbouw van missies, het beëindigen van missies (eerder dan voorzien) of meevallende kosten voor redeployment. De onderuitputting wordt bij voorjaarsnota in de regel weer toegevoegd aan het budget voor crisisbeheersingsoperaties, zodat deze weer voor hetzelfde soort doeleinde beschikbaar komen. Bij het gemeentefonds is het grootste gedeelte onderuitputting het gevolg van het niet tijdig definitief vaststellen van de verdeelmaatstaven. Middelen die in het een jaar niet worden besteed (onderuitputting), worden in latere jaren alsnog uitgekeerd aan gemeenten (fondssystematiek).

Er zijn vier begrotingen waarbij de onderuitputting bij Najaarsnota 2013 hoger is dan de maximale eindejaarsmarge. Het betreft de Staten-Generaal, AZ, Financiën en Sociale Zaken. Een onderuitputting bij Najaarsnota kan echter nog veranderen bij het Financieel Jaarverslag van het Rijk. Er kan dus niet op voorhand worden gezegd dat de verwachting is dat deze begrotingen inderdaad de EJM-grens gaan overschrijden.

Vraag 8

De in=uittaakstelling wordt bij Najaarsnota niet ingevuld. Kan een overzicht worden gegeven wanneer de in=uitstaakstelling in de afgelopen 10 begrotingsjaren is ingevuld?

Antwoord op vraag 8

Zie vraag 5.

Vraag 9

De in=uittaakstelling wordt bij najaarsnota niet ingevuld. Waarom wordt nu al voorgesorteerd op het niet invullen van de in=uittaakstelling bij Financieel Jaarverslag Rijk? Kan een overzicht worden gegeven van de totale onderuitputting die in de afgelopen 10 begrotingsjaren is opgetreden na de Najaarsnota?

Antwoord op vraag 9

Zie het antwoord op vraag 5.

Vraag 10

De in=uittaakstelling wordt bij Najaarsnota niet ingevuld. Welke aanvullende inspanning doet het kabinet om de in=uittaakstelling gevuld te krijgen bij Financieel Jaarverslag Rijk? Worden bijvoorbeeld alle beleidsmatige mutatie na Najaarsnota, conform eerdere afspraken, niet meer toegestaan, zodat elke meevaller kan worden ingezet ter dekking van het Financieel Jaarverslag Rijk? Zo nee, waarom dan niet gezien het feit dat de in=uittaakstelling nog niet is ingevuld bij Najaarsnota?

Antwoord op vraag 10

Zie het antwoord op vraag 5.

Vraag 11

Welke instrumenten ziet u om te sturen op de rijksbrede onderuitputting (voor én na de Najaarsnota) om het uitgavenkader sluitend te krijgen?

Antwoord op vraag 11

Zie het antwoord op vraag 5.

Vraag 12

Onder het kader RBG-eng is de onderuitputting 0,5 miljard euro. Bij welke projecten heeft deze onderuitputting zich voorgedaan, en wat betekent dit voor de doelstellingen van deze projecten?

Antwoord op vraag 12

Zie het antwoord op vraag 7.

Vraag 13

Bij het Budgettair Kader Zorg resteert er een onderuitputting van 0,2 miljard euro. Hoe is deze onderuitputting opgebouwd? In hoeverre gaat het hier om structurele meevallers? Welk deel is toe te wijzen aan de AWBZ, en welk deel aan de Zvw?

Antwoord op vraag 13

Ten opzichte van de Startnota is in 2013 bij het Budgettair Kader Zorg, ondanks een ruilvoettegenvaller, sprake van een kaderonderschrijding van 0,2 miljard euro. Zoals gemeld in de Miljoenennota 2014 op pagina 111, zijn op basis van nieuwe gegevens van het College voor Zorgverzekeringen (CVZ) en de Nederlandse Zorgautoriteit (NZa) de zorguitgaven geactualiseerd. Bij de grensoverschrijdende zorg en zorg in natura zijn de uitgaven toegenomen. Bij de geneesmiddelen is daarentegen sprake van een forse onderschrijding als gevolg van onder andere succesvol preferentiebeleid.

|

Opbouw onderschrijding BKZ |

Bedrag (in miljarden €)1 |

Zvw/AWBZ |

|---|---|---|

|

Ruilvoet |

0,1 |

Zvw en AWBZ |

|

Actualisering zorguitgaven |

– 0,3 |

Zvw en AWBZ |

|

w.v. genees- en hulpmiddelen |

– 0,7 |

Zvw |

|

w.v. grensoverschrijdende zorg |

0,1 |

Zvw |

|

w.v. zorg in natura |

0,3 |

AWBZ |

|

Overig |

– 0,05 |

Zvw en AWBZ |

|

Totaal |

– 0,2 |

Zvw en AWBZ |

De mee- en tegenvallers die in de Miljoenennota 2014 staan vermeld hebben allen een structurele doorwerking. Over de doorwerking van de mee- en tegenvallers die in de Najaarsnota staat vermeld wordt u bij de Voorjaarsnota 2014 geïnformeerd.

Vraag 14

Hoe waarschijnlijk is het op basis van historische gegevens over onderuitputting, dat de resterende in- uittaakstelling ad. € 600 mln. wordt ingevuld, en dat de onderwijsintensivering van € 650 mln. daarmee het EMU-saldo 2013 niet extra belast?

Antwoord op vraag 14

Zie het antwoord op vraag 5.

Vraag 15

Kunt u toelichten welke invloed de resterende in- uittaakstelling van 600 miljoen kan hebben op de eindejaarsmarges van de ministeriele begrotingen en op de «aanvullende post».

Vraag 39

Als de in=uittaakstelling in 2013 niet volledig wordt ingevuld, wordt dan de eindejaarsmarge in 2014 wel uitgekeerd?

Antwoord op vraag 15 en 39

De resterende in=uittaakstelling heeft geen invloed op de eindejaarsmarges van de ministeriële begrotingen of op de aanvullende post. Departementen mogen, conform de reguliere systematiek, tot maximaal 1 procent van hun gecorrigeerde begrotingstotaal onderuitputting van 2013 naar 2014 meenemen. Indien de resterende in=uittaakstelling niet volledig kan worden ingevuld met onderuitputting bij het Financieel Jaarverslag van het Rijk zal een kaderoverschrijding voor 2013 resulteren.

Vraag 16

Kunt u aangeven wat de EMU-schuld was geweest indien in 2013 er niet 650 miljoen euro onder het uitgavenkader waren verwerkt voor de intensivering onderwijs?

Vraag 88

Wat betekent het als de intensivering voor onderwijs onder het EMU-saldo vallen voor de staatsschuld, rente etc. en dus niet uit onderuitputting kan worden gedekt?

Antwoord op vraag 16 en 88

De intensivering voor onderwijs ter grootte van 650 miljoen euro valt onder het uitgavenkader.

Indien de intensivering voor onderwijskwaliteit niet zou zijn verwerkt onder het uitgavenkader in 2013, dan zou de dan optredende onderuitputting zijn ingezet voor het invullen van de in=uittaakstelling in 2013. Het uitgavenkader zou sluiten, waardoor de hoogte van de uitgaven gelijk zou zijn aan de hoogte van de uitgaven zoals is gerapporteerd in de Najaarsnota 2013. Het EMU-saldo zou gelijk zijn aan het EMU-saldo zoals is gerapporteerd in de Najaarsnota; hetzelfde geldt voor de EMU-schuld.

Indien na verwerking van alle mutaties bij het Financieel Jaarverslag van het Rijk – dus ook de intensivering voor onderwijs – het uitgavenkader wordt overschreden, vallen de netto uitgaven onder het uitgavenkader hoger uit dan werd geraamd. Dit leidt per saldo tot een verslechtering van het EMU-saldo en een dus een hogere EMU-schuld.

Vraag 17

Na de onderuitputting bij Najaarsnota resteert nog een in=uittaakstelling van 0,6 miljard euro voor 2013, die of zal worden ingevuld met onderuitputting bij het Financieel Jaarverslag van het Rijk of zal leiden tot een kaderoverschrijding. Hoe vaak zijn in=uittaakstellingen geheel ingevuld met onderuitputtingen? Hoe vaak is dat in de periode 2009–2013 gebeurd?

Antwoord op vraag 17

Zie het antwoord op vraag 5.

Vraag 18

Klopt het dat als de in=uittaakstelling bij Najaarsnota volledig was ingevuld, het deelkader RBG-eng een sluitend beeld had laten zien?

Antwoord op vraag 18

Dit klopt niet. Het invullen van de in=uittaakstelling wordt gedekt door departementale onderuitputting. Het volledig invullen van de in=uittaakstelling bij Najaarsnota was alleen mogelijk geweest indien daarvoor voldoende onderuitputting was opgetreden. In dat geval zou het deelkader RBG-eng in dezelfde mate onderschreden zijn als vermeld in de Najaarsnota 2013.

Vraag 19

Kan een specifieker overzicht worden gegeven van de bijdrage per departement ter invulling van de in=uittaakstelling?

Antwoord op vraag 19

Zie antwoord op vraag 7.

Vraag 20

Welke meerjarige doorwerking hebben de verschillende inkomsten mee- en tegenvallers?

Vraag 47

Welke meerjarige doorwerking hebben de verschillende inkomsten mee- en tegenvallers per belastingsoort?

Vraag 54

Kan er een meerjarig overzicht gegeven worden van de verwachte vennootschapsbelasting en schenk- en erfbelasting?

Antwoord op vraag 20, 47 en 54

De Najaarsnota 2013 betreft een update van de raming van de inkomsten en uitgaven over 2013 ten opzichte van Miljoenennota 2014. De Voorjaarsnota 2014 biedt de eerstvolgende update van de raming van de belastingontvangsten met betrekking tot het jaar 2014. Bij de totstandkoming van de Voorjaarsnota wordt op basis van het meest actuele macro-economische beeld (CEP 2014) beoordeeld in hoeverre tegen- en meevallers over 2013 bij Najaarsnota door werken naar latere jaren. Bij Miljoenennota wordt op basis van het op dat moment meest actuele beeld (MEV2015) een update van de raming van de jaren 2014 en 2015 gemaakt en tevens gepubliceerd.

Vraag 21

In de Najaarsnota 2013 is een meevaller van per saldo € 0,2 mld. zichtbaar op de EU-afdrachten. Welk effect heeft deze meevaller op de in de Voorjaarsnota gereserveerde € 0,5 mld. voor eventuele tegenvallers op de EU-afdrachten? In hoeverre is deze meevaller structureel?

Vraag 22

Kunt u toelichten welke samenhang de in de Najaarsnota weergegeven meevaller op de EU-afdrachten van per saldo € 0,2 mld. heeft met de bij Voorjaarsnota ingepaste maximale tegenvaller van € 0,5 mld. op de EU-afdrachten?

Vraag 23

Kunt u aangeven of door de meevaller van € 0,2 mld. op de EU-afdrachten een deel van de tijdens de Voorjaarsnota ingepaste tegenvaller van € 0,5 mld. op de EU-afdrachten, vrijvalt?

Antwoord op vraag 21, 22, 23 en 41

De meevaller op de geraamde EU-afdrachten in de Najaarsnota wordt veroorzaakt door de bijgestelde raming van de inkomstenkant van de EU-begroting. Door tegenvallende douaneontvangsten heeft de EU minder inkomsten uit douaneafdrachten. Dit wordt gecompenseerd door afdrachten van de lidstaten op basis het aandeel van het bni van een lidstaat in het totale bni van de EU (bni-afdrachten). Tegelijkertijd is het Nederlandse bni achtergebleven bij de rest van de EU, waardoor de totale bni-afdrachten voor Nederland gelijk blijven aan de stand bij Voorjaarsnota. Per saldo resteert een meevaller van 0,2 miljard euro op de EU-afdrachten. Deze meevaller is incidenteel.

Deze meevaller staat los van de tegenvaller op de EU-afdrachten die bij de Voorjaarsnota was ingeboekt. Deze tegenvaller aan de uitgavenkant van de begroting werd vooral veroorzaakt door een aanvullende begroting van 11,2 miljard euro. Over deze aanvullende begroting is in twee tranches een akkoord bereikt. Uw Kamer is hierover geïnformeerd in Kamerstuk 21 501-07, nr. 1059, Kamerstuk 21 501-07, nr. 1085 en Kamerstuk 21 501-03, nr. 71. Derhalve valt deze tegenvaller niet vrij.

De vaststelling van de uiteindelijke realisatie van de inkomsten en uitgaven van de EU-begroting vindt plaats in het voorjaar in het Financieel Jaarverslag Rijk. Hier kunnen mutaties optreden ten opzichte van het nu bekende beeld.

Vraag 22

Kunt u toelichten welke samenhang de in de Najaarsnota weergegeven meevaller op de EU-afdrachten van per saldo € 0,2 mld. heeft met de bij Voorjaarsnota ingepaste maximale tegenvaller van € 0,5 mld. op de EU-afdrachten?

Antwoord op vraag 22

Zie antwoord op vraag 21.

Vraag 23

Kunt u aangeven of door de meevaller van € 0,2 mld. op de EU-afdrachten een deel van de tijdens de Voorjaarsnota ingepaste tegenvaller van € 0,5 mld. op de EU-afdrachten, vrijvalt?

Antwoord op vraag 23

Zie antwoord op vraag 23.

Vraag 24

Kunt u aangeven of heel Europa te maken heeft met een daling van de volumegroei van importen?

Antwoord op vraag 24

De Herfstraming 2013 van de Europese Commissie raamt de volumegroei van import in de EU op 1,5%. In de Herfstraming 2012 werd de volumegroei van de import in 2013 nog geraamd op 2,4%. De import stijgt dus nog steeds in 2013, maar minder dan eerder werd geraamd. Voor een volledig overzicht verwijs ik naar de Herfstraming 2013.

Vraag 25

Is er een samenhang tussen afdracht van douaneontvangsten en economische groei?

Vraag 26

Kunt u aangeven of een lagere afdracht aan douaneontvangsten ook een lagere economische groei betekent?

Antwoord op vraag 25 en 26

Er is een verband tussen douaneontvangsten en de volumegroei van de import. Een stijging van de economische groei zal in beginsel gepaard gaan met een stijging van de volumegroei van de importen en een stijging van de douaneafdrachten. Een daling van de economische groei zal in beginsel gepaard gaan met een daling van de volumegroei van de importen en daarmee lagere opbrengsten uit de invoerrechten en een daling van de douaneafdrachten. Deze relatie is echter niet noodzakelijk: aangezien voor importen van binnen de EU geen invoerrechten hoeven te worden afgedragen en omdat verschillende productgroepen onder verschillende invoertarieven vallen kan het zo zijn dat de douaneontvangsten dalen of gelijk blijven terwijl de economische groei stijgt.

Vraag 26

Kunt u aangeven of een lagere afdracht aan douaneontvangsten ook een lagere economische groei betekent?

Antwoord op vraag 26

Zie vraag 25.

Vraag 27

Kunt u aangeven of indien afdrachten conform de raming zouden zijn, de belastinginkomsten hoger zouden zijn uitgevallen dan de 0,2 mrd meevaller aan afdrachten?

Antwoord op vraag 27

De Nederlandse afdracht aan de EU van bruto douanerechten is gelijk aan de ontvangen bruto douanerechten. Als de afdracht en ontvangsten zich volgens de raming van de Commissie hadden ontwikkeld, zouden afdrachten en ontvangsten dus beide hoger uitkomen dan in de huidige, neerwaarts bijgestelde, raming. De raming van de afdrachten en ontvangsten lopen overigens niet synchroon. De raming van de Nederlandse belastinginkomsten uit douanerechten is bij Najaarsnota met 0,1 miljard euro neerwaarts bijgesteld. Deze bijstelling is voornamelijk gebaseerd op de gerealiseerde ontvangsten tot en met oktober 2013. Voor de raming van de afdrachten van de douanerechten sluiten we aan bij de raming van de Commissie, die inzicht heeft in de ontwikkeling van de afdracht van de douanerechten in alle EU-lidstaten. Dit is immers ook de basis voor de berekening van de bni-afdrachten.

Vraag 28

Kunt u bij tabel 2.3 (specifieke onderuitputting) voor ieder ministerie aangegeven bij welke onderdelen van beleid onderuitputting ontstaat?

Antwoord op vraag 28

Zie antwoord op vraag 7.

Vraag 29

Kan per departement en per beleidsartikel een overzicht gegeven worden van de onderuitputting tot dusver in 2013?

Antwoord op vraag 29

Zie antwoord op vraag 7.

Vraag 30

Zijn er departementen met een verwachte onderuitputting van meer dan 1%? Zo ja, om welke departementen gaat het en op welke beleidsartikelen heeft deze onderuitputting betrekking?

Antwoord op vraag 30

Zie antwoord op vraag 7.

Vraag 31

Kan in een tabel worden weergegeven de Nederlandse afdrachten van douaneontvangsten aan de EU ten opzichte van de bni-afdrachten van de laatste vijf jaar?

Antwoord op vraag 31

|

EU-afdrachten |

Bedragen x 1.000 euro |

||||

|---|---|---|---|---|---|

|

2009 |

2010 |

2011 |

2012 |

20131 |

|

|

Bni-afdracht |

3.320.791 |

3.433.086 |

3.644.179 |

3.643.316 |

4.786.4992 |

|

Btw-afdracht |

375.092 |

257.245 |

341.056 |

308.482 |

323.399 |

|

Landbouwheffingen |

256.226 |

243.811 |

255.846 |

254.927 |

253.000 |

|

Douanerechten |

2.038.563 |

2.087.957 |

2.325.589 |

2.286.787 |

2.041.108 |

|

Totaal |

5.990.672 |

6.022.099 |

6.566.670 |

6.493.512 |

7.404.006 |

De bedragen voor 2013 zijn gebaseerd op de Najaarsnota. De bedragen van de overige jaren zijn gebaseerd op het Jaarverslag van het desbetreffende jaar.

De geraamde bni-afdracht van Nederland in 2013 is hoger dan in eerdere jaren doordat de extra bni-afdrachten voor een aanvullende begroting voor 2012 en meerdere substantiële aanvullende begrotingen voor 2013 in dit jaar vielen.

Vraag 32

Wat is de reden van de wijziging in het betalingsverloop van het gemeentefonds? Kan de systematiek van het gemeentefonds worden aangepast, zodat gemeenten het begrote bedrag ook in het begrotingsjaar krijgen uitgekeerd? Wat zijn de voor- en nadelen van zo'n aanpassing?

Antwoord op vraag 32

Het gemeentefonds en provinciefonds worden verdeeld op basis van objectieve verdeelmaatstaven. De waarden van deze maatstaven kennen elk hun eigen peildatum, waarvan een aantal nog niet bekend is op het moment dat gemeenten en provincies hun uitkering, in de vorm van een voorschot, ontvangen. In dat geval wordt gebruik gemaakt van voorlopige waarden, waarbij de mogelijkheid bestaat dat niet het volledige beschikbare bedrag verdeeld wordt.

Wanneer de waarden van alle maatstaven definitief zijn, dan is het mogelijk om het volledig beschikbare bedrag in de fondsen uit te betalen.

Omdat het gemeentefonds en provinciefonds begrotingsfondsen zijn, komt het beschikbare bedrag altijd volledig tot uitbetaling. Dat betekent in dit geval dat de algemene uitkering gemeentefonds bij de eerste suppletoire begroting 2014 opgehoogd wordt. Gemeenten en provincies weten dit en daarom is het geen probleem als een deel van de uitkering na-ijlt. Het is mogelijk om dit effect te voorkomen indien ervoor gekozen wordt om de fondsen te verdelen op basis van maatstaven met oudere peildata. Een groot nadeel daarvan is dat de aansluiting met de actuele ontwikkelingen bij gemeenten en provincies en daardoor de kostenoriëntatie van de fondsen iets minder wordt.

Vraag 33

Kunt u bij tabel 2.3 voor ieder ministerie aangeven bij welke onderdelen van het beleid onderuitputting ontstaat?

Antwoord op vraag 33

Zie antwoord op vraag 7.

Vraag 34

Bij welke begrotingsartikelen is er de laatste drie jaar een onderuitputting van meer dan 10 miljoen euro opgetreden?

Antwoord op vraag 34

Zie antwoord op vraag 7.

Vraag 35

Het deelkader SZA is sprake van een overschrijding. Wanneer was het kabinet voor het eerst op de hoogte van een overschrijding van het SZA-kader? Welke maatregelen heeft het kabinet ondernomen om deze overschrijding terug te dringen?

Antwoord op vraag 35

In de Startnota van 7 december 2012 is het SZA-kader vastgesteld en was het kader exact gelijk aan de verwachte uitgaven. Bij Voorjaarsnota 2013 zijn de verwachte uitgaven fors naar boven bijgesteld met name naar aanleiding van verslechterde macro-economische ontwikkeling en de daaruit volgende tegenvaller op de werkloosheidsuitgaven. Tegenover de overschrijding op het SZA-kader in 2013 staan onderschrijdingen in de andere kaders in 2013 onder andere door het inhouden van de prijsbijstelling.

Vraag 36

Het deelkader SZA is sprake van een overschrijding. Zijn er afspraken gemaakt voor «intertemporele dekking» binnen het SZA-kader? Hoe verhoudt zich dit tot vergelijkbare afspraken die in het verleden zijn gemaakt in relatie tot de «intertemporele dekking» binnen het deelkader BKZ?

Antwoord op vraag 36

Bij de begrotingsafspraken 2014 zijn de kaders voor 2014 en verder herijkt. De maatregelen uit het 6 miljard pakket en de begrotingsafspraken 2014 zorgen voor integrale dekking van de tegenvallers. De nieuwe kaders gelden als vertrekpunt waarop alle begrotingsregels van toepassing blijven. Zo ook de regel dat wanneer het redelijkerwijs onmogelijk blijkt een overschrijding in hetzelfde jaar terug te dringen er afspraken gemaakt worden over inter-temporele dekking binnen datzelfde kader.

Vraag 37

Kunt u een tabel geven met het cumulatieve effect van de begrotingsafspraken 2014 op het accres GF/PF voor de periode 2013–2017?

Antwoord op vraag 37

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|

|

Cumulatieve mutatie accres a.g.v. begrotingsafspraken, incl. NJN-effect |

90 |

– 74 |

128 |

143 |

168 |

Bovenstaande tabel bevat naast het effect van de begrotingsafspraken, ook het effect van de Najaarsnota op het accres. Bij Najaarsnota is sprake van onderuitputting, dit heeft een dempende werking op het accres. Tegelijkertijd is, uit hoofde van de begrotingsafspraken, sprake van extra uitgaven in 2013 voor onderwijs. Per saldo is sprake van een opwaartse bijstelling van het accres in 2013 van 90 miljoen euro. Bepalend voor het lagere accres in 2014 is de korting op de prijsbijstelling 2014, terwijl juist in dat jaar een positief effect in verband met de onderwijsintensiveringen ontbreekt. Structureel bezien hebben de begrotingsafspraken een positief effect op het accres. Dit positieve effect is vooral het gevolg van de intensivering in onderwijs van structureel 600 miljoen euro.

Vraag 38

Als de in=uittaakstelling bij FJR volledig wordt ingevuld, heeft dit dan nog effect op het accres GF/PF voor de jaren 2013 en 2014?

Antwoord op vraag 38

Het invullen van de in=uittaakstelling is relevant voor de netto gecorrigeerde rijksuitgaven (ngru) en heeft zodoende een positief effect op de omvang van het accres. De dekking voor het invullen van de in=uittaakstelling komt voort uit departementale onderuitputting. De departementale onderuitputting is doorgaans grotendeels relevant voor de ngru; onderuitputting heeft een negatief effect op de omvang van het accres.

Indien bij het Financieel Jaarverslag van het Rijk voldoende departementale onderuitputting optreedt voor het invullen van de in=uittaakstelling, dan treedt geen effect op voor het accres. Indien bij het Financieel Jaarverslag van het Rijk onvoldoende departementale onderuitputting optreedt voor het invullen van de in=uittaakstelling, dan treedt een positief effect op voor het accres. Dit accreseffect behoort toe aan begrotingsjaar 2013. Conform de normeringssystematiek wordt dit effect doorgeschoven naar begrotingsjaar t+1.

Vraag 39

Als de in=uittaakstelling in 2013 niet volledig wordt ingevuld, wordt dan de eindejaarsmarge in 2014 wel uitgekeerd?

Antwoord op vraag 39

Zie het antwoord op vraag 15.

Vraag 40

Kunt u een overzicht geven van alle kasschuiven die bij Najaarsnota verwerkt zijn, inclusief de meerjarige doorwerking van deze kasschuiven?

Antwoord op vraag 40

Onderstaande tabel geeft een overzicht van alle kasschuiven die bij Najaarsnota verwerkt zijn.

|

Hfst. |

Omschrijving |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|---|

|

2B |

Vertraging ontwikkeling ombudsplein |

– 0,2 |

0,2 |

||||

|

7 |

Vertraging programma modernisering Gemeentelijke Basisadministratie (mGBA) |

– 10,5 |

6,9 |

3,6 |

|||

|

7 |

Dekking intensivering AIVD uit Begrotingsafspraken 2014 |

– 0,5 |

0,5 |

||||

|

16 |

Vertraging privatisering jeugdzorgplus-instellingen |

– 17,0 |

17,0 |

Vraag 41

Is de meevaller op de EU-afdrachten een correctie op de bij voorjaarsnota ingecalculeerde tegenvaller, of kan er bij het financieel jaarverslag nog een aanvullende meevaller ontstaan op de EU-afdrachten?

Antwoord op vraag 41

Zie vraag 21.

Vraag 42

Kunt u een beschouwing geven over de waarde van de raming van de BKZ-uitgaven in de Najaarsnota ten opzichte van de definitieve realisatiecijfers in de zorg?

Antwoord op vraag 42

In de raming van de BKZ-uitgaven in de Najaarsnota zijn de meest recent beschikbare inzichten verwerkt over het jaar 2013. Daarmee geeft de Najaarsnota dus de best mogelijke inschatting van de definitieve realisatiecijfers. Alhoewel de cijfers vooralsnog geen aanleiding geven te veronderstellen dat er nog forse wijzigingen volgen, blijven de cijfers nog een tijd omgeven met onzekerheden.

De minister van VWS heeft de verbetering en versnelling van de informatievoorziening als één van de prioriteiten van haar beleid aangemerkt en heeft op dit gebied diverse verbetertrajecten in gang gezet, zoals zij in het op 4 juli jl. aan de Tweede Kamer verzonden eerste tussenrapportage Verbetering Informatievoorziening Zorguitgaven (Kamerstuk 29 248, nr. 254) meldt. Dit kondigde zij al eerder aan in de brief «verbetering informatievoorziening zorg» (Kamerstuk 29 248, nr. 243). Om voldoende focus en draagkracht te creëren bij de verbeteringen op het gebied van de financiële informatievoorziening is, in het verlengde van de Taskforce beheersing zorguitgaven, eind vorig jaar een zware ambtelijke stuurgroep Verbetering Informatievoorziening Zorguitgaven ingesteld. De stuurgroep richt zich primair op de informatievoorziening in de curatieve zorg (medisch-specialistische zorg, eerstelijnszorg en curatieve GGZ). Een van de opdrachten aan de stuurgroep is het ontwikkelen van voorstellen voor het versnellen van de financiële informatievoorziening en de implementatie van die voorstellen. Het doel is dat in maart t+1 voldoende betrouwbare informatie over t beschikbaar is.

Vraag 43

Kan een overzicht worden gegeven van de afspraken die in de afgelopen 10 jaar zijn gemaakt met betrekking tot «intertemportele dekking» in relatie tot de budgettaire problematiek binnen het Budgettair Kader Zorg?

Antwoord op vraag 43

De onderstaande tabel geeft de kadertoetsen bij Miljoenennota weer.

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

MN 2005 |

1,3 |

– 0,5 |

– 0,6 |

– 0,7 |

||||||||||

|

MN 2006 |

0,3 |

– 0,3 |

– 0,3 |

– 0,5 |

– 0,6 |

|||||||||

|

MN 2007 |

– 0,3 |

0 |

0,4 |

0,4 |

0,4 |

|||||||||

|

MN 2008 |

1,5 |

2,1 |

3,8 |

4,4 |

5,1 |

|||||||||

|

MN 2009 |

0,1 |

– 0,5 |

– 0,4 |

– 0,5 |

0 |

|||||||||

|

MN 2010 |

0,7 |

0,0 |

0,0 |

– 0,1 |

– 0,1 |

– 0,1 |

||||||||

|

MN 2011 |

1,8 |

0,0 |

– 0,4 |

– 0,4 |

– 0,5 |

|||||||||

|

MN 2012 |

1,4 |

0,5 |

0,1 |

– 0,2 |

– 0,1 |

|||||||||

|

MN 2013 |

0,6 |

– 1,0 |

– 1,1 |

– 1,2 |

||||||||||

|

MN 2014 |

– 0,3 |

– 1,0 |

– 0,2 |

– 0,6 |

– 0,8 |

bedragen in miljarden €, (–) = onderschrijding

Uit de tabel volgt dat in het lopende jaar ten tijde van de publicatie van de Miljoenennota vaak sprake is geweest van een overschrijding. Deze overschrijding in jaar t wordt vervolgens (deels) gecompenseerd door onderschrijdingen in de volgende jaren, aangezien het niet meer mogelijk was deze in jaar t te compenseren. De concrete jaarlijkse afspraken en de maatregelen ter compensatie zijn steeds opgenomen in de betreffende Miljoenennota. Zo laat de tabel zien dat de overschrijding bij MN 2013 meer dan gecompenseerd is door onderschrijdingen in latere jaren. Dit komt met name door maatregelen uit het Begrotingsakkoord 2013 voor zowel de curatieve als de langdurige zorg. Ook de bestuurlijke akkoorden met onder meer de ziekenhuizen, medisch specialisten en de geestelijke gezondheidszorg dragen eraan bij.

Vraag 44

Kunt u per inkomsten mee- of tegenvaller beschrijven welke economische betekenis deze mee- of tegenvaller heeft? Hoe verhouden de verschillende inkomsten zich tot de ontwikkeling van de economie?

Antwoord op vraag 44

Ten opzichte van de Miljoenennota 2014 is de raming van de totale belasting en premieontvangsten 2013 per saldo ongewijzigd. De Najaarsnotaraming is voornamelijk gebaseerd op de gerealiseerde ontvangsten over 2013 tot en met de maand oktober. Deze realisaties passen in de raming van de economische groei uit de Miljoenennota, die wordt bevestigd door de jongste cijfers van het CBS over de economische groei in het derde kwartaal 2013.

Vraag 45

Kunt u aangeven wat de tegenvaller is (in miljoenen euro’s) bij de accijnsinkomsten per type accijns en totaal sinds het opstellen van de Miljoenennota 2013 in september 2012?

Antwoord op vraag 45

|

Stand Miljoenennota 2013 |

Stand Najaarsnota 2013 |

Verschil |

|

|---|---|---|---|

|

Accijns van lichte olie |

4.100 |

3.815 |

– 285 |

|

Accijns van minerale oliën, anders dan lichte olie |

4.047 |

3.737 |

– 310 |

|

Tabaksaccijns |

2.756 |

2.353 |

– 403 |

|

Alcoholaccijns |

326 |

328 |

2 |

|

Bieraccijns |

404 |

406 |

1 |

|

Wijnaccijns |

344 |

336 |

– 9 |

|

Totaal accijnsontvangsten 2013 |

11.979 |

10.974 |

– 1.005 |

Vraag 46

Kunt u aangeven in hoeverre de toegenomen tegenvaller bij de accijnsontvangsten financiële gevolgen heeft voor de opbrengst van de geplande accijnsverhogingen in 2014 met een geraamde opbrengst van 0,4 miljard?

Antwoord op vraag 46

Per 2014 worden de accijns op diesel en LPG (betreft accijns op minerale oliën, anders dan lichte olie), de accijnzen op achtereenvolgens alcohol, bier en wijn verhoogd en de verbruiksbelasting op alcoholvrije dranken verhoogd. Het kabinet acht de raming van 0,4 miljard euro nog steeds actueel.

Vraag 47

Welke meerjarige doorwerking hebben de verschillende inkomsten mee- en tegenvallers per belastingsoort?

Antwoord op vraag 47

Zie antwoord op vraag 20.

Vraag 48

Kunt u aangeven waarom de dividenduitkering van ABN AMRO meevalt, maar dat er bij de inkomsten van dividendbelasting geen wijziging te zien is?

Antwoord op vraag 48

De Staat is niet belastingplichtig. De extra dividenduitkering van ABN Amro heeft daarom geen effect op de ontvangsten dividendbelasting.

Vraag 49

Hoe verhoudt de dividenduitkering van ABN AMRO zich tot de noodzaak tot het opbouwen van hogere kapitaalbuffers?

Antwoord op vraag 49

Bij het al dan niet uitkeren van dividend heeft ABN AMRO rekening gehouden met al haar stakeholders, waaronder de klanten, de onderneming zelf, de toezichthouders en de aandeelhouder. De nieuwe Basel 3 wet- en regelgeving schrijft hogere kapitaalbuffers voor. Zo doet Basel 3 zijn intrede in 2014 met specifieke kapitaaldoelstellingen, kapitaalbuffers en een leverage ratio. De markt kijkt nu ook naar de eisen die van toepassing zijn op het moment dat Basel 3 volledig zal zijn ingevoerd («fully loaded»). Daarbij heeft ABN AMRO zelf in haar langetermijnstrategie opgenomen dat de bank in 2017 een common equity tier 1-ratio wil hebben van 11,5 – 12,5% gebaseerd op de eindregelgeving van Basel 3 («fully loaded»). Rekening houdend met het dividendbeleid zit ABN AMRO met een common equity tier 1-ratio van 11,8% per september 2013 reeds «fully loaded» in de bandbreedte van de gestelde target voor 2017. Derhalve was ABN Amro in staat om interimdividend uit te keren.

Vraag 50

Hoe hoog zijn de leverage ratio, de core tier-1-ratio en de tier-1-ratio van ABN AMRO? Hoe hoog zouden de leverage ratio, de core tier 1-ratio en de tier-1-ratio van ABN AMRO zijn als er geen dividend zou zijn uitgekeerd?

Antwoord op vraag 50

De ratio's zijn per 30 september 2013 als volgt:

|

Basel 2 |

Basel 3 fully loaded |

|

|---|---|---|

|

Core Tier-1-ratio |

13,7% |

11,8% |

|

Tier-1-ratio |

14,6% |

11,8% |

De leverage ratio wordt nu geschat op 3,7% (Basel 2) onder het huidige regime en op 3,1% (Basel 3, fully loaded) onder het toekomstige regime. Er bestaat overigens nog onduidelijkheid ten aanzien van de voorgeschreven wijze van berekenen en definities en over de voorgeschreven hoogte van de minimale ratio. ABN AMRO heeft NLFI geïnformeerd ervoor te kiezen om bij onzekerheid in de berekening van deze ratio's een prudente tot conservatieve insteek te kiezen.

ABN AMRO heeft na de presentatie van de kwartaalcijfers op 15 november jl., een interimdividend uitgekeerd van 150 miljoen euro. Wanneer besloten zou zijn dit interimdividend niet uit te keren en de raming voor het slotdividend met deze 150 miljoen euro zou zijn verlaagd, zouden core tier 1-ratio, en de tier1-ratio onder Basel 2 toenemen met minder dan 0,15%. De toename van de leverage ratio zou minder dan 0,05% bedragen onder Basel 2 en onder Basel 3 («fully loaded»).

Vraag 51

Wat is de oorzaak van de hogere dividenduitkering van ABN AMRO?

Antwoord op vraag 51

Op 15 november jl. heeft ABN AMRO haar cijfers over het derde kwartaal gepresenteerd. Hieruit bleek dat ABN AMRO in staat was een interim-dividend uit te keren. Een nadere toelichting is te vinden in vraag 49: «Hoe verhoudt de dividenduitkering van ABN AMRO zich tot de noodzaak tot het opbouwen van hogere kapitaalbuffers?».

Vraag 52

Hoeveel geld heeft Nederland nog tegoed uit de boedel van Landsbanki? Wanneer wordt dit geld terugbetaald?

Antwoord op vraag 52

De vordering op de boedel van de Landsbanki bedraagt omgerekend nog 617,3 miljoen euro. De terugbetaling is afhankelijk van het tempo waarin de resterende boedelactiva kunnen worden uitgewonnen. De curatoren van Landsbanki gaan er momenteel vanuit dat de preferente crediteuren, waaronder Nederland (DNB), niet voor 2017 hun gehele vordering uit de boedel hebben ontvangen. Inmiddels is al 810,9 miljoen euro ontvangen.

Vraag 53

Kan er een uitsplitsing worden gegeven van welke accijnzen minder hebben opgebracht dan geraamd gezien de genoemde tegenvaller van 200 miljoen?

Antwoord op vraag 53

De tegenvallende ontvangsten van 200 miljoen euro bij de accijnzen ten opzichte van de stand bij Miljoenennota 2014 bestaat uit een tegenvaller van 100 miljoen euro bij de accijns op lichte olie respectievelijk 100 miljoen euro accijns van minerale oliën, anders dan lichte olie (m.n. diesel en LPG).

Vraag 54

Kan er een meerjarig overzicht gegeven worden van de verwachte vennootschapsbelasting en schenk- en erfbelasting?

Antwoord op vraag 54

Zie antwoord op vraag 20.

Vraag 55

Kan worden verklaard waarom er lagere teruggaven in 2013 zijn geweest op de aangifte inkomstenbelasting?

Antwoord op vraag 55

De meeste particulieren betalen al inkomstenbelasting gedurende het jaar, via hun werkgever (via de loonbelasting) of via een voorlopige aanslag. Voor veel mensen betekent de aangifte inkomstenbelasting dat ze daarmee nog geld terug krijgen of nog extra moeten betalen ten opzichte van wat als betaald is via de loonheffing dan wel via een voorlopige aanslag. Per saldo wordt er via de aangiftes inkomstenbelasting meer geld terug gekregen dan extra moet worden betaald door particulieren. De jaarontvangsten inkomstenbelasting betreft dan ook een negatief bedrag. Op basis van de realisaties tot en met oktober kan nu worden geconcludeerd dat de teruggaven op de aangifte inkomstenbelasting lager uitkomen dan eerder is verondersteld.

Vraag 56

Wat is de verklaring van de tegenvaller bij de accijnzen en omzetbelasting?

Antwoord op vraag 56

De bijstelling van de raming van de accijnsontvangsten respectievelijk de btw-ontvangsten zijn voornamelijk gebaseerd op de realisaties tot en met oktober 2013.

Vraag 57

Kunt u voor alle in bijlage 2, tabel 1 van de Najaarsnota weergegeven interventies aangeven welke u in de toekomst zou willen afstoten om de normalisering van de Nederlandse financiële sector door te zetten?

Vraag 58

Kunt u een (globaal) tijdpad geven voor het afstoten van de financiële interventies in de financiële sector om de Nederlandse financiële sector te normaliseren?

Antwoord op vraag 57 en 58

Alle in bijlage 2, tabel 1 van de Najaarsnota opgenomen financiële interventies zijn tijdelijke crisismaatregelen gericht op financiële stabiliteit. Het is de intentie om de komende jaren – de reeds ingeslagen weg van uitfasering – verder door te zetten. De omvang van de financiële interventies is gedaald van circa 83 miljard euro (2008) naar circa 53 miljard euro (2013, stand Najaarsnota).

Voor de resterende financiële interventies is het doel om de komende jaren het optimum te vinden tussen enerzijds de voortvarendheid van de verdere afbouw en anderzijds toe te zien op zakelijk verantwoorde exitcondities; dit zonder hierbij het oorspronkelijk doel van het interveniëren uit het oog te verliezen.

|

deelnemingen: |

|

|---|---|

|

ABN Amro, RFS, ASR |

28 miljard |

|

SNS |

2,2 miljard |

|

SNS vastgoed (VBO) |

0,5 miljard |

|

leningen: |

|

|

Fortis (voormalig) |

3,8 miljard |

|

SNS Reaal |

1,1 miljard |

|

IJsland (Icesave) |

0,7 miljard |

|

overig: |

|

|

ING IABF |

8,8 miljard |

|

ING core-tier-1 |

1,5 miljard |

|

europa: |

6 miljard |

|

+ |

|

|

53 miljard |

Vraag 58

Kunt u een (globaal) tijdpad geven voor het afstoten van de financiële interventies in de financiële sector om de Nederlandse financiële sector te normaliseren?

Antwoord op vraag 58

Zie vraag 57.

Vraag 59

Kunt u aangeven op welke manier u controle heeft over de hoogte van het totaal aan uitstaande garanties waarvoor de Nederlandse overheid verantwoordelijk is?

Antwoord op vraag 59

In de kabinetsreactie op het rapport van de Commissie Risicoregelingen is het garantiekader geïntroduceerd. Mede door het «nee-tenzij» beleid ten aanzien van risicoregelingen en dit aangescherpt garantiekader wordt de beheersbaarheid van de risico’s voor het Rijk geborgd. Het doel van het garantiekader is het enerzijds terugbrengen van de risico’s, en anderzijds het kritisch bezien van nieuwe garantievoorstellen. Elk voorstel wordt daarom beoordeeld aan de hand van het toetsingskader. Om de transparantie over nieuwe risicoregelingen te verbeteren, wordt het toetsingskader altijd aan het parlement gestuurd en wordt de informatievoorziening in de departementale begrotingen verbeterd.

Ook worden crisisgerelateerde risicoregelingen waar mogelijk teruggebracht en neemt het kabinet op nationaal niveau en in Europese context maatregelen om impliciete risico’s met betrekking tot bijvoorbeeld de financiele sector te reduceren. Voorbeelden van het terugbrengen van crisisgerelateerde risicoregelingen zijn het in 2015 aflopen van de garantie op interbancaire leningen en verlagen van het garantieplafond van de EFSF in 2013 van circa 100 miljard euro naar circa 50 miljard euro.

Vraag 60

Kunt u voor tabel 4 per garantie aangeven in welke mate u doelgericht kunt sturen op de hoogte van de garantiestelling?

Antwoord op vraag 60

De maximale hoogte van een garantie (het plafond) wordt beoordeeld voorafgaand aan het verstrekken van een garantie. Hiermee is het maximum aan verplichtingen dat wordt aangegaan onderdeel van de afspraken die worden gemaakt over een garantie, zoals de geldende voorwaarden. Daarom wordt in de toetsingskaders hier nadrukkelijk aandacht aanbesteed. Bovendien dienen aanpassingen in risicoregelingen beargumenteerd te worden aan de hand van het toetsingskader. Hieronder wordt per garantie uit tabel 4 in de Najaarsnota aangegeven hoe wordt gestuurd op de garantiestelling:

Counter Indemnity ABN

Bij het sluiten van de overeenkomst met ABN Amro is de hoogte van het plafond overeengekomen. In de overeenkomst is meteen een einddatum afgesproken. De garantie wordt nu in 2015 beëindigd.

Garantieverlening SNS

Bij de nationalisatie van SNS REAAL is besloten om de vastgoedportefeuille van SNS REAAL onder te brengen in een aparte vastgoedbeheerorganisatie, die als doel heeft deze vastgoedportefeuille zo efficiënt mogelijk af te bouwen. Hiertoe zal Property Finance worden afgesplitst van de rest van SNS REAAL. In de Kamerbrief bij nationalisatie is aangekondigd dat de Staat een garantie zal verstrekken op de financiering van PF. Het gaat hierbij om een garantie van ten hoogste EUR 5 miljard. De financiering van PF is op dit moment verstrekt door SNS REAAL. Bij afsplitsing verstrekt de Staat een garantie op deze lening van SNS aan PF. Vervolgens gaat PF financiering op de financiële markten aantrekken. Deze financiering wordt eveneens gegarandeerd. De totale garantie blijft echter ten hoogste EUR 5 miljard doordat PF de financiering uit de markt gebruikt om de lening van SNS REAAL af te lossen.

Garanties interbancaire leningen

Deze garantieregeling is per 1 januari 2011 gesloten. Om de garantie vervroegd af te bouwen is als onderdeel van de exit-strategie de mogelijkheid geboden gegarandeerde leningen terug te kopen. De laatste garantie zal aflopen in 2014.

Garantieverlening DNB i.v.m. ophoging IMF

Eurolanden besloten tijdens de Europese Raad van 9 december 2011 om 150 miljard aan nieuwe bilaterale leningen aan het IMF te verstrekken om de IMF middelen tijdelijk te verhogen. Nederland draagt ruim 13,61 miljard bij. Hiervoor is een garantie verstrekt aan DNB. DNB kan deze garantie alleen inroepen in het uitzonderlijke geval dat het IMF niet aan haar verplichtingen zou kunnen voldoen. Deze garantie is tijdelijk, en zonder een nieuwe overeenkomst zal de garantie verlopen.

Garantieverlening DNB-winstafdracht

De garantie heeft een tijdelijke karakter en zal in eerste termijn een periode van vijf jaar bestrijken. Continuering zal plaatsvinden indien op dat moment sprake is van een buffertekort. Het buffertekort komt overeen met het verschil tussen enerzijds de omvang van de financiële risico’s en anderzijds de hoogte van kapitaal en reserves bij DNB. Eind vorig jaar bedroeg het buffertekort 5,7 miljard. Deze opzet brengt met zich mee dat het te garanderen bedrag tussentijds niet meebeweegt met het uitstaande bedrag aan opgekocht staatsschuldpapier. Tussentijdse aanpassing is wel denkbaar wanneer risico’s heel sterk veranderen. Hierdoor kan er op de hoogte van de garantie worden gestuurd. Tevens kan de garantie alleen ingeroepen worden indien aan de voorwaarden wordt voldaan.

Garantieplafond Nederland EFSF

In de Miljoenennota 2014 is reeds aangekondigd dat dit plafond in de begroting vanaf 2013 wordt verlaagd van 97,8 miljard euro naar 49,6 miljard euro. Dit is ook in de Najaarsnota verwerkt. De reden hiervoor is dat sinds oktober 2012 het permanente noodfonds ESM in werking is getreden en daarmee het voornaamste noodfonds is geworden. Het EFSF gaat vanaf juli 2013 geen nieuwe leningenprogramma’s meer aan, maar blijft wel bestaan totdat de laatste lening is terugbetaald. Het nieuwe garantieplafond voor het EFSF bestaat uit de benodigde geraamde garanties voor de gecommitteerde EFSF capaciteit voor de huidige programma’s van Ierland, Portugal en Griekenland en de benodigde geraamde garanties voor het aanhouden van de kasreserve van het EFSF, waarmee tevens de garantie voor het rente uitstel van Griekenland op EFSF-leningen wordt gegeven (conform afspraak Eurogroep 27 november 2012). Er kan niet gestuurd worden op de hoogte van de garantie. Over de uitfasering van de garantie zal de Kamer jaarlijks bij het Jaarverslag worden geïnformeerd.

Garantieverlening NL-aandeel ESM

Het permanente noodfonds is in oktober 2012 in werking getreden na ratificatie van het ESM-Verdrag door alle lidstaten van de eurozone. Het maatschappelijk kapitaal van het ESM bestaat uit een deel volgestort en een deel oproepbaar kapitaal. Het ESM heeft in totaal een oproepbaar kapitaal van 620 miljard euro. Daartoe heeft Nederland voor 35,4 miljard euro aan garanties afgegeven. Op de hoogte van de garantie kan niet gestuurd worden, omdat dit vastligt in het ESM-verdrag. Bij een toekomstige wijziging van het ESM-Verdrag, bijvoorbeeld als gevolg van toetreding van een nieuw lid, kan de hoogte van de garantie wijzigen.

Garantieverlening NL-aandeel EU-begroting

Onder het tijdelijke noodfonds EFSM mag de Europese Commissie namens de Europese Unie maximaal 60 miljard euro op de financiële markt aantrekken op grond van een impliciete garantie van de EU-begroting. Het Nederlandse aandeel in het EFSM ligt tussen 4,6% en 4,8% (Nederlands aandeel in het BNI-middel van de Europese begroting), oftewel Nederland staat garant voor circa 2,8 miljard euro. Ierland en Portugal hebben een beroep gedaan op het EFSM voor respectievelijk 22,5 en 26 miljard euro. Het EFSM verstrekt vanaf juli 2013 geen nieuwe leningen meer, maar blijft wel bestaan totdat de laatste lening is terugbetaald. Over de afbouw van de garantie zal de Kamer jaarlijks bij het Jaarverslag worden geïnformeerd.

Vraag 61

Wat is uw doelstelling wat betreft de hoogte van het bedrag aan garantiestellingen waar de Nederlandse staat voor verantwoordelijk is?

Antwoord op vraag 61

Een gewenst niveau is op voorhand niet vast te stellen, omdat garantiestellingen onderling niet vergelijkbaar zijn en om uiteenlopende redenen verstrekt worden. Het belangrijkste is dat voorstellen voor nieuwe risicoregelingen kritisch beoordeeld worden op nut, noodzaak en doelmatigheid. Dit wordt gedaan aan de hand van het toetsingskader. Ook zal de komende tijd bezien worden of bestaande garanties versoberd kunnen worden.

Vraag 62

Kunt u aangeven hoe de Kamer kan controleren of mutaties in de garanties voor een stijging dan wel daling van de risico’s voor de overheidsfinanciën zorgen?

Antwoord op vraag 62

Aanpassingen in bestaande risicoregelingen worden beoordeeld aan de hand van het toetsingskader. Dit toetsingskader wordt naar het Parlement verstuurd. Daarnaast wordt in de Miljoenennota en in het Financieel Jaarverslag in de integrale risicoanalyse een overzicht gegeven van de uitstaande garanties en de mutaties hierin. Vanaf begroting 2015 zal er in de departementale begrotingen in een aparte paragraaf aandacht besteed worden aan de ontwikkelingen op het gebied van risicoregelingen.

Vraag 63

Kunt u, gezien de aanbeveling van de Algemene Rekenkamer in het rapport «Financiële risico’s voor Nederland bij Internationale garanties» (pag. 45), aangeven hoe u de Kamer in de toekomst volledig gaat informeren over de financiële risico`s van de garantiestellingen waar de Nederlandse staat verantwoordelijkheid voor draagt?

Antwoord op vraag 63

In de kabinetsreactie op het rapport van de Commissie Risicoregelingen is het garantiekader geïntroduceerd. Onderdeel hiervan is dat aanvullend op de huidige rapportage in de Miljoenennota en het Financieel Jaarverslag van het Rijk vanaf begroting 2015 in iedere departementale begroting een aparte paragraaf over risicoregelingen wordt opgenomen. Ook zal het toetsingskader aan de hand waarvan nieuwe en wijzigingen in bestaande risicoregelingen worden getoetst, naar het parlement worden verstuurd.

Vraag 64

Kunt u de stand van zaken weergeven van het gesprek tussen DNB en het IJslandse depositogarantiestelsel over een vergoeding voor gederfde rente en gemaakte kosten (waarvan u in uw brief van 24 september jl. (Kamerstuk 31 371, nr. 375) melding heeft gemaakt)?

Antwoord op vraag 64

Omdat de gesprekken moeizaam verlopen en om de eventuele verjaring van de vordering te stuiten heeft DNB de uitvoerder van het IJslandse depositogarantiestelsel (TIF) in november een dagvaarding gestuurd. In de dagvaarding vordert DNB het onder het IJslandse DGS aan Icesave-spaarders uitgekeerde bedrag met rente en gemaakte kosten terug. TIF heeft hiertoe een bedrag onder zich, maar dit bedrag is tot op heden niet aan DNB uitgekeerd. Deze dagvaarding staat los van de vordering welke DNB heeft ingediend in de in IJsland lopende insolventieprocedure van Landsbanki.

Vraag 65

Kan tabel 4 worden aangevuld met de actuele financiële risico’s die Nederland loopt op de lopende garanties? En kan deze worden aangevuld met een oordeel over deze risico’s en de financiële soliditeit van de instellingen?

Antwoord op vraag 65

De in tabel 4 (zie hieronder) genoemde bedragen geven weer wat het maximale financiële risico voor Nederland is uit hoofde van deze garanties. Het feitelijk risico kan lager liggen dan de genoemde bedragen in tabel 4, zoals het geval is bij de Europese noodfondsen. Dit heeft te maken met het feit dat deze fondsen nog niet voor het maximale bedrag aan leningen hebben verstrekt. Tegelijkertijd kan de overheid tot het maximale bedrag (zoals opgenomen in tabel 4) worden aangesproken wanneer het risico zich materialiseert.

Een oordeel over de financiële soliditeit van de instellingen genoemd in tabel 4 kan negatieve gevolgen met zich meebrengen voor de kredietwaardigheid van deze instellingen. Dit is tevens te lezen in de bestuurlijke reactie op het rapport van de Algemene Rekenkamer «Financiële risico’s voor Nederland bij internationale garanties». Wel zal vanaf het begrotingsjaar 2015 in iedere begroting in een aparte paragraaf transparant en integraal inzage worden geboden in risicoregelingen.

|

Garanties kredietcrisis en europa |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Som: |

Bron: |

|---|---|---|---|---|---|---|---|---|

|

A. Fortis/RFS/AA |

||||||||

|

Capital Relief Instrument ABN-AMRO (CRI) |

0 |

32.611 |

0 |

0 |

0 |

0 |

32.611 |

IX art.3 |

|

waarvan vervallen |

0 |

0 |

– 32.611 |

0 |

0 |

0 |

– 32.611 |

IX art.3 |

|

Counter Indemnity ABN-AMRO |

0 |

0 |

950 |

0 |

0 |

0 |

950 |

IX art.3 |

|

B. SNS Reaal |

||||||||

|

Garantieverlening VBO |

0 |

0 |

0 |

0 |

0 |

5000 |

5.000 |

IX art.3 |

|

E. Garantiefaciliteit bancaire leningen |

||||||||

|

Garanties bancaire leningen |

2.740 |

47.535 |

0 |

0 |

0 |

0 |

50.275 |

IX art.2 |

|

waarvan vervallen |

0 |

– 3.424 |

– 7.853 |

– 5.823 |

– 15.933 |

– 6.147 |

– 39.180 |

IX art.2 |

|

H. Europese instrumenten |

||||||||

|

Garantieplafond Nederland EFSF |

0 |

0 |

25.872 |

71.910 |

0 |

– 48.142 |

49.640 |

IX art.4 |

|

effect verstrekte garantie op EMU schuld |

993 |

7.600 |

2.296 |

10.889 |

CBS Eurostat |

|||

|

voor Ierland |

495 |

279 |

306 |

1.080 |

CBS Eurostat |

|||

|

voor Portugal |

498 |

695 |

282 |

1.474 |

CBS Eurostat |

|||

|

voor Griekenland |

0 |

6.627 |

1.708 |

8.335 |

CBS Eurostat |

|||

|

Garantieverlening NL-aandeel ESM |

0 |

0 |

0 |

0 |

35.445 |

0 |

35.445 |

IX art.4 |

|

Garantieverlening DNB i.v.m. ophoging middelen IMF |

0 |

0 |

0 |

13.610 |

0 |

0 |

13.610 |

IX art.4 |

|

Garantieverlening DNB i.v.m. SMP |

0 |

0 |

0 |

0 |

0 |

5.700 |

5.700 |

IX art.3 |

|

Garantieverlening NL-aandeel EU-begroting |

0 |

0 |

2.946 |

– 120 |

6 |

0 |

2.832 |

IX art.4 |

|

Totaal |

2.740 |

76.722 |

– 10.696 |

79.577 |

19.518 |

– 43.589 |

124.272 |

Vraag 66

Kunt u een geactualiseerd overzicht geven van de gecommitteerde bedragen voor de programma's vanuit het EFSF/EFSM/ESM/BoP (incl. hoofdsomgaranties, overgaranties en rentegaranties)?

Antwoord op vraag 66

Nederland verstrekt garanties aan het tijdelijke noodfonds EFSF. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie leningenprogramma’s vanuit het EFSF.

|

Toegekende programma’s EFSF |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard euro |

Hoofdsomgarantie: circa 1,6 miljard euro Overgarantie: circa 1 miljard euro Rentegarantie: thans 3,2 miljard euro |

|

Ierland: 17,7 miljard euro |

Hoofdsomgarantie: circa 1,1 miljard euro Overgarantie: circa 0,7 miljard euro Rentegarantie: thans circa 2,2 miljard euro |

|

Griekenland: 144,6 miljard euro |

Hoofdsomgarantie: circa 8,9 miljard euro Overgarantie: circa 5,8 miljard euro Rentegarantie: thans circa 19 miljard euro |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties.

Via de EU-begroting staan alle landen garant voor het EFSM. Nederland verstrekt garanties aan het tijdelijke noodfonds EFSM. Het Nederlandse aandeel in het EFSM is ongeveer 4,8%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de twee leningenprogramma’s vanuit het EFSM.

|

Toegekende programma’s EFSM |

Nederlands aandeel circa 4,8 procent |

|---|---|

|

Portugal: 26,0 miljard euro |

1,2 miljard euro |

|

Ierland 22,5 miljard euro |

1,1 miljard euro |

Op 8 oktober 2012 is het permanente noodfonds ESM in werking getreden. Het kapitaal van het ESM bestaat uit gestort en oproepbaar kapitaal. Het huidige Nederlandse aandeel in het ESM is 5,71%. Nederland zal voor 4,5 miljard euro aan gestort kapitaal overmaken aan het ESM. Hiervan is reeds 4/5 deel aan het ESM betaald. Dit wordt als deelneming op de begroting van Financiën gepresenteerd. Daarnaast staat Nederland garant voor 35,5 miljard euro aan oproepbaar kapitaal van het ESM. Het ESM verstrekt momenteel leningen aan Spanje en Cyprus. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM. Spanje heeft aangegeven eind dit jaar het leningenprogramma te verlaten. Dit betekent dat er niet getrokken zal worden op de nog beschikbare leningcapaciteit van maximaal 58,6 miljard. Aan het einde van het programma heeft Spanje dus 41,4 miljard euro aan leningen uitstaan bij het ESM. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen van het ESM aan deze landen.

|

Toegekende programma’s ESM |

Omvang |

|---|---|

|

Spanje (bankenprogramma) |

41,4 miljard euro |

|

Cyprus |

Maximaal 9 miljard euro |

Via de EU-begroting staan alle EU-lidstaten garant voor de Betalingsbalansfaciliteit voor niet euro lidstaten. Uit de betalingsbalansfaciliteit kan voor een maximum aan 50 miljard euro aan leningen worden verstrekt. In de periode 2008 – 2011 is ervoor een totaalbedrag van 13,4 miljard euro aan leningen en kredietlijnen verstrekt aan Hongarije, Letland en Roemenie. Van deze programma’s zijn alle tranches uitgekeerd en Hongarije is begonnen met afbetalen. Letland en Roemenië zullen in 2014 en 15 beginnen met terugbetalen.

|

Toegekende middelen uit de EU betalingsbalansfaciliteit |

Openstaand bedrag |

Nederlands aandeel circa 4,8 procent |

|---|---|---|

|

Hongarije (2008): 5,5 miljard euro |

Hongarije heeft in 2009 de volledige eerste tranche van 2 miljard euro terugbetaald. Er staat nu nog 3,5 miljard euro open, waarvan 2 miljard begin november 2014 afloopt en de resterende 1,5 miljard in april 2016. |

0,168 miljard euro |

|

Letland (2008): 2,9 miljard euro |

Letland zal in 2014 beginnen met aflossen. |

0,139 miljard euro |

|

Roemenië (2009): 5 miljard euro |

Roemenië zal in 2015 beginnen met aflossen |

0,240 miljard euro |

|

Totaal 13,4 miljard euro |

Totaal 11,4 miljard euro |

Totaal circa 0,55 miljard euro |

Vraag 67

Kunt u een actueel overzicht geven van de uitbetaalde en nog uit te betalen gelden aan programmalanden in het kader van de eurocrisis (met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord op vraag 67

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, de som van de uitgekeerde tranches (stand 9 december 2013) en de som van de nog uit te keren tranches in miljarden euro’s.1

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,2 |

52,9 |

0,0 |

|

IMF |

20,1 |

nvt |

20,1 |

0,0 |

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

144,6 |

14,6 |

133,04 |

10,66 |

|

IMF |

28,0 |

nvt |

10,14 |

17,86 |

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

17,7 |

1,8 |

17,7 |

0 |

|

EFSM |

22,5 |

1,1 |

21,7 |

0,8 |

|

IMF |

22,5 |

nvt |

21,9 |

0,6 |

|

Bilaterale leningen |

4,8 |

nvt |

4,8 |

0 |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

26,0 |

2,6 |

24,8 |

1,2 |

|

EFSM |

26,0 |

1,2 |

22,1 |

3,9 |

|

IMF |

26,0 |

nvt |

24,6 |

1,4 |

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

Nog beschikbaar |

|---|---|---|---|---|

|

ESM |

100,0 |

nvt |

41,4 |

Maximaal 58,6 |

|

Cyprus |

Totaal |

NL aandeel |

Uitgekeerd |