Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2013-2014 | 33752 nr. G |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 13 december 2013

|

Inhoudsopgave |

blz. |

|

|

Algemeen |

2 |

|

|

Belastingplan 2014 |

3 |

|

|

1. |

Maatregelen regeerakkoord, aanvullend pakket en Begrotingsafspraken 2014 |

3 |

|

1.1. |

Inkomensbeleid |

3 |

|

1.2. |

Begunstiging lokaal duurzaam opgewekte energie |

12 |

|

1.3. |

Accijnzen |

14 |

|

1.4. |

Stamrechten |

16 |

|

1.5. |

Tijdelijke verlaging tarief inkomstenbelasting box 2 |

17 |

|

1.6. |

Leidingwater en storten van afval |

17 |

|

2. |

Oldtimers en motorrijtuigenbelasting |

21 |

|

3. |

Herziening keuzeregeling buitenlandse belastingplichtigen |

22 |

|

4. |

Overig |

23 |

|

Overige fiscale maatregelen 2014 |

25 |

|

|

5. |

Wet op de internationale bijstandsverlening bij de heffing van belastingen |

25 |

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van de PvdA, het CDA en de SP.

Bij de beantwoording van de vragen is zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen gebundeld zijn beantwoord.

De leden van de fractie van de SP merken op dat het kabinet in de memorie van antwoord regelmatig de term «evenwichtig» gebruikt en stelt daar een aantal vragen over. Zoals in de memorie van toelichting bij het wetsvoorstel Belastingplan 2014 al is verwoord noopt het betalen van de rekening van de crisis tot maatregelen die de koopkracht van eenieder beïnvloeden, waarbij het kabinet van mening is dat de gevolgen van die maatregelen evenwichtig verdeeld moeten worden. Het wetsvoorstel Belastingplan 2014 geeft uitvoering aan het regeerakkoord in combinatie met de motie Zijlstra/Samsom, het aanvullend pakket, het koopkrachtpakket en de Begrotingsafspraken 20142, houdende een aantal maatregelen die betrekking hebben op het inkomensbeleid die tezamen tot een evenwichtige uitkomst leiden. Tegelijkertijd dragen deze maatregelen bij aan het uitgangspunt van het kabinet dat werken moet lonen. Het kabinet heeft dit standpunt bij verschillende gelegenheden uitgedragen, ook in het kader van de parlementaire behandeling van het pakket Belastingplan 2014 tot nu toe en derhalve ook in de memorie van antwoord op het voorlopige verslag van de leden van de Commissie van Financiën uit de Eerste Kamer.

De leden van de fractie van de PvdA wijzen op een recente nieuwsbrief (van december 2013) van de Belastingdienst betreffende veranderingen accijns en verbruiksbelasting waarin een overzicht wordt gegeven van de veranderingen van de accijns op minerale oliën en alcoholhoudende producten en veranderingen van de verbruiksbelasting op alcoholvrije dranken per 1 januari 2014. Zij constateren dat deze nieuwsbrief er klaarblijkelijk van uitgaat dat het kabinet ervan overtuigd is dat de Eerste Kamer akkoord zal gaan met het pakket Belastingplan 2014 en dat het kabinet van mening is dat de behandeling van het pakket Belastingplan 2014 door de Eerste Kamer slechts een formaliteit betreft. Allereerst merk ik op dat ik het betreur dat dit zo gelopen is. Het is uiteraard de taak van de Belastingdienst om burgers en bedrijfsleven zo vroegtijdig mogelijk te informeren over ophanden zijnde wijzigingen. Zolang echter het parlement nog niet met de voorgestelde wijzigingen heeft ingestemd, dient dergelijke berichtgeving vergezeld te gaan van een voorbehoud, houdende melding van het feit dat deze wijzigingen nog onderwerp van discussie zijn in de Eerste Kamer. Dat een dergelijk voorbehoud gebruikelijk is moge blijken uit twee sites3 waarin aan respectievelijk de particulier en het bedrijfsleven een overzicht wordt gegeven van de voorgestelde wijzigingen die (onder andere) voortvloeien uit het pakket Belastingplan 2014. Bij beide sites is het volgende voorbehoud opgenomen:

In 2014 veranderen een aantal belastingregels. Op dit moment zijn veel voorgestelde veranderingen nog voorlopig. Ze worden pas definitief als de Eerste Kamer er in december mee instemt. Vanaf dan verwerken we ze ook op onze internetsite.

Het ontbreken van een dergelijk voorbehoud bij de door deze leden aangehaalde nieuwsbrief is een omissie. Deze is inmiddels hersteld.

De leden van de fractie van de SP vragen of het juist is dat mensen die in de eerste schijf van de loon- en inkomstenbelasting vielen nu in de tweede schijf van die belastingen gaan vallen als gevolg van het niet toepassen van de inflatiecorrectie op de schijfgrenzen en of het kabinet het wenselijk acht dat mensen die er reëel niet op vooruitgaan in een hoger belastingtarief gaan vallen, terwijl de reden daarvan hun doorgaans niet duidelijk is. Voor mensen met een inkomen rond het einde van de eerste schijf is het, afhankelijk van de eventuele contractloonstijging, mogelijk dat een klein deel van het inkomen als gevolg van het achterwege laten van de inflatiecorrectie net in de hogere belastingschijf gaat vallen. Het niet toepassen van de inflatiecorrectie is onderdeel van een pakket aan maatregelen dat in de ogen van het kabinet leidt tot een evenwichtige inkomensverdeling en verdeling van de lasten. Uiteraard is ook het kabinet van oordeel dat de aard en de hoogte van belastingen voor de burger duidelijk moeten zijn. In de voorlichting vanuit de Rijksoverheid over de maatregelen die op 1 januari 2014 van kracht worden, wordt ook vermeld dat de belastingschijven en de heffingskortingen in de loon- en inkomstenbelasting niet worden aangepast aan de inflatie.

De leden van de fractie van de SP vragen welk percentage van de personen met bruto-inkomen beneden de grens van de tweede tariefschijf de algemene heffingskorting respectievelijk de arbeidskorting volledig verzilvert. Bij belastingplichtigen die (na toepassing van de heffingskortingen) geen belasting verschuldigd zijn, kan het voorkomen dat zij hun heffingskortingen niet geheel hebben kunnen verzilveren. Logischerwijs is dit in het algemeen ook de groep met een inkomen tot de ondergrens van de tweede tariefschijf. Door het aantal belastingplichtigen dat geen belasting verschuldigd is, welke belastingplichtigen zodoende hun heffingskortingen niet geheel kunnen verzilveren, af te zetten tegen alleen de groep met een inkomen beneden de grens van de tweede tariefschijf, ontstaat derhalve een vertekend beeld.

Dat gezegd zijnde: van de belastingplichtigen met een inkomen tot de ondergrens van de tweede tariefschijf kan naar schatting 74% de algemene heffingskorting volledig verzilveren. Van diezelfde groep belastingplichtigen voor zover zij ook in aanmerking komen voor de arbeidskorting omdat zij arbeidsinkomen genieten, kan in 2014 naar schatting 68% de arbeidskorting volledig verzilveren (naast het volledig verzilveren van de algemene heffingskorting). Indien de beperking tot de groep met een inkomen tot de ondergrens van de tweede tariefschijf wordt losgelaten, is de groep die deze heffingskortingen volledig kan verzilveren uiteraard veel groter. De percentages bedragen dan (naar schatting) 87% voor de algemene heffingskorting en 88% voor de arbeidskorting. Zoals gezegd hebben de genoemde percentages betrekking op de belastingplichtigen die in aanmerking komen voor de algemene heffingskorting respectievelijk de arbeidskorting. De groep die geen betaalde arbeid verricht komt niet in aanmerking voor de arbeidskorting en is derhalve niet vertegenwoordigd in bovengenoemde percentages die betrekking hebben op de arbeidskorting.

De leden van de fractie van de SP vragen hoeveel mensen met uitsluitend AOW de algemene heffingskorting niet of niet geheel kunnen verzilveren. In de reguliere situatie kan iemand met alleen een AOW-uitkering de algemene heffingskorting volledig verzilveren. Het verzilveringsprobleem bij ouderen beperkt zich doorgaans tot de ouderenkorting, omdat in de volgorde van verzilvering de ouderenkorting na de algemene heffingskorting wordt verzilverd. Alleen in uitzonderlijk gevallen zou er een verzilveringsprobleem met betrekking tot de algemene heffingskorting kunnen ontstaan, namelijk bij personen die geen volledige AOW-uitkering ontvangen (omdat zij in het buitenland hebben gewoond), geen pensioen hebben en ook geen recht hebben op bijstand (omdat zij een partner hebben met een hoger inkomen of met voldoende vermogen). Ook in deze uitzonderlijke gevallen daalt het inkomen op huishoudenniveau niet onder het niveau van de bijstand.

In de memorie van antwoord bij het pakket Belastingplan 2014 is een verwijzing opgenomen naar een tabel die de belastingmix in OESO-landen per 2005 weergeeft.4 De leden van de fractie van de PvdA vragen naar aanleiding daarvan naar een recentere vergelijking in OESO-verband van de belastingmix. Op basis van de Revenue Statistics OESO 2012, waarin de cijfers voor 2010 zijn opgenomen, is een nieuwe vergelijking van de belastingmix gemaakt. Deze is hierna opgenomen, waarbij voor de vergelijkbaarheid ook wederom de rij EU-15 is opgenomen, hoewel de Europese Unie (EU) inmiddels veel meer lidstaten telt. De tabel leidt niet tot andere conclusies dan de tabel waarnaar werd verwezen in de memorie van antwoord. Ook uit deze vergelijking blijkt dat Nederland qua belastingmix niet veel afwijkt van het OESO-gemiddelde of het gemiddelde van de EU-15.

|

Belastingsoort |

Vpb |

Inkomstenbelasting en sociale premies |

Totale belastingen op consumptie |

Belasting op vermogen |

||||

|---|---|---|---|---|---|---|---|---|

|

aandeel |

aandeel |

aandeel |

aandeel |

|||||

|

hoogste |

Noorwegen |

24% |

Oostenrijk |

65% |

Turkije |

48% |

VS |

13% |

|

één na hoogste |

Australië |

19% |

Duitsland |

64% |

Hongarije |

43% |

VK |

12% |

|

positie Nederland |

24e |

6% |

10e |

59% |

20e |

31% |

19e |

4% |

|

één na laagste |

Estland |

4% |

Turkije |

38% |

Japan |

19% |

Tsjechië |

1% |

|

laagste |

Hongarije |

3% |

Zuid-Korea |

37% |

VS |

18% |

Estland |

1% |

|

Oeso-gemiddelde |

9% |

52% |

33% |

5% |

||||

|

EU-15 |

7% |

57% |

30% |

4% |

||||

Bron: Revenue Statistics OESO 2012

De leden van de fractie van de PvdA vragen om een reactie op het onderzoek van professor Van Bavel en professor Frankema waaruit blijkt dat Nederland een grote en toenemende ongelijkheid van de vermogensverdeling kent. Deze leden merken op dat de private vermogensongelijkheid in Nederland ligt blijkens het onderzoek van Van Bavel en Frankema hoger dan gemiddeld in de westerse landen, hoger bijvoorbeeld dan in het Verenigd Koninkrijk en op een even hoog niveau als in de Verenigde Staten. De leden van de fractie van de PvdA vragen voorts of zij het goed uit de memorie van antwoord hebben begrepen dat het kabinet dit niet onwenselijk acht. Waarschijnlijk doelen de leden van de fractie van de PvdA op het recente working paper van de onderzoekers Van Bavel en Frankema van het Centre for Global Economic History van de Universiteit van Utrecht getiteld «Low Income Inequality, High Wealth Inequality. The Puzzle of the Rhineland Welfare States».5 Hierin gaan de onderzoekers Van Bavel en Frankema met name in op de vermogensverdeling van Rijnlandse welvaartstaten. De auteurs constateren allereerst dat internationaal vergelijkende studies zich voornamelijk focussen op inkomensongelijkheid en dat de aandacht voor vermogensongelijkheid beperkt is. In hun paper adresseren Van Bavel en Frankema voornamelijk het punt dat waar Rijnlandse welvaartsstaten zich van de meer Angelsaksische staten (waartoe vrijwel alle West-Europese landen behoren) onderscheiden door een relatief lage mate van inkomensongelijkheid, deze landen vaak wel – net als meeste Angelsaksische landen – een hoge mate van vermogensongelijkheid hebben. Vervolgens worden enkele tentatieve verklaringen besproken. Ten eerste wijzen de auteurs op de uitgebreide collectieve voorzieningen die Rijnlandse landen kenmerken (daarbij moet ook worden gedacht aan de collectieve en private pensioeninstituties). Ten tweede wijzen zij op een voorkeur voor progressieve inkomstenbelastingen en een relatief lager aandeel van de vermogensbelastingen in deze landen. Ook wijzen de onderzoekers op mogelijke relatief uitgebreide kredietvoorzieningen in Rijnlandse welvaartstaten (met name hypotheken) die kunnen leiden tot negatieve vermogens. Het meenemen van huishoudens met een per saldo negatief vermogen in de vermogensverdeling heeft een grote impact op de scheefheid van de vermogensverdeling, gemeten aan de hand van de Gini-coëfficiënt.

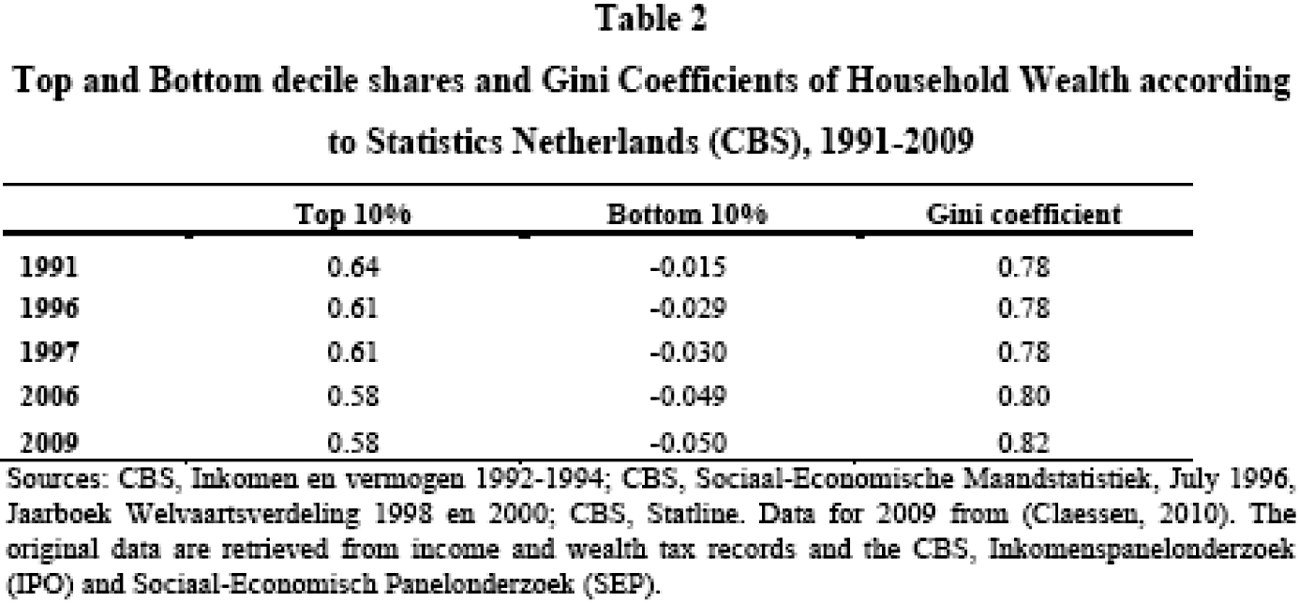

De onderzoekers komen in de eerste plaats tot de conclusie dat weinig bekend is over de vermogensverdeling, helemaal in internationaal vergelijkend opzicht. Zo beginnen de onderzoekers met een bespreking van schattingen van Gini-coëfficiënten van vermogensongelijkheid van diverse landen en verschillende eerdere onderzoeken. Ze staan hierin nadrukkelijk stil bij de beperkte mogelijkheden tot een goede internationale vergelijking. Zie daarvoor ook de memorie van antwoord bij het pakket Belastingplan 2014 waarin op de slechte internationale vergelijkbaarheid van data over vermogen en vermogensverdeling wordt ingegaan.6 Niet alleen de beschikbaarheid van betrouwbare cijfers is beperkt, ook zijn vermogensverdelingen niet één-op-één te vergelijken vanwege verschillende landspecifieke instituties. Zo zullen in landen met een minder uitgebreid pensioenstelsel mensen meer privaat moeten sparen om dezelfde levensstandaard ook na pensionering voort te kunnen zetten in verhouding tot landen waar het pensioenstelsel uitgebreider is. Omdat deze private besparingen wel tot uitdrukking komen in de Gini-coëfficiënt, zullen de vermogens in die landen meer gespreid zijn over de bevolking. Belangrijke notie is in elk geval dat Nederland zich wat betreft de vermogensverdeling niet onderscheidt van de andere Rijnlandse welvaartsstaten. Als gezegd willen de auteurs voornamelijk het punt adresseren dat de relatief – ten opzichte van Angelsaksische landen – lage inkomensongelijkheid in Rijnlandse welvaartsstaten vaak gepaard gaat met (met de Angelsaksische landen) vergelijkbare niveaus van de mate van vermogensongelijkheid in zowel de Angelsaksische landen als in de Rijnlandse welvaartsstaten. De auteurs stellen verder dat nader onderzoek noodzakelijk zou zijn om deze uitkomst beter te kunnen interpreteren. De auteurs staan ook stil bij de ontwikkeling van de vermogensongelijkheid in Nederland en andere landen. De hierna opgenomen tabel komt uit het onderhavige paper en laat zien dat het topaandeel van de totale vermogens in Nederland sinds 1991 wat is afgenomen, terwijl de Gini-ongelijkheidsindex in Nederland in bescheiden mate is toegenomen in de afgelopen twee decennia (van 0,78 naar 0,82). Van een belangrijke toename van de vermogensongelijkheid is op basis van de gegevens van Van Bavel en Frankema geen sprake.

De leden van de fractie van de SP stellen diverse vragen over belastingen op vermogen en vermogensinkomen. Zij veronderstellen dat een aantal vragen van deze leden hierover in het voorlopig verslag niet is beantwoord. Op pagina 6 van de memorie van antwoord is in antwoord op vragen van deze leden naar de economische achtergrond van de afweging van de wetgever om in box 3 een lager tarief te hanteren dan in box 1, aangegeven dat economen in het algemeen het erover eens zijn dat bepaalde belastingen meer of minder verstorend werken dan andere belastingen. Hierbij is aangegeven, met verwijzingen naar diverse bronnen zoals een OESO-rapport en onderzoek in het kader van de Mirrlees Review, dat een belasting op arbeid minder verstorend werkt dan een belasting op (inkomen uit) sparen en beleggen. Hiermee is ook de vraag van deze leden beantwoord of hierbij sprake is van een normatieve voorkeur van het kabinet of van enkele economen, in plaats van een op economische gronden gebaseerde afweging. Dat laatste is dus het geval.

Voorts vragen de leden van de fractie van de SP nogmaals of het logisch zou zijn om rentekosten, zoals hypotheekrente, aftrekbaar te maken tegen het tarief in box 3 in plaats van tegen het tarief in box 1. Genoemde leden vinden namelijk dat de aftrekbaarheid van hypotheekrente in box 1 in strijd is met het hiervoor genoemde economische principe dat inkomsten uit arbeid hoger belast dienen te worden dan inkomsten uit kapitaal. De wetgever heeft bij de invoering van de Wet inkomstenbelasting 2001 ervoor gekozen om de inkomsten uit eigen woning te belasten in box 1. Hierdoor werd voor de eerste eigen woning het regime uit de Wet op de inkomstenbelasting 1964 gecontinueerd. Op deze uit het regeerakkoord van het kabinet-Kok II voortvloeiende keuze7 is onder andere ingegaan in de memorie van toelichting8 en de nota naar aanleiding van het verslag9 bij de Belastingherziening 2001. Dit kabinet ondersteunt de plaatsing van de eigen woning in box 1 van harte. Nu de eigen woning in box 1 in aanmerking wordt genomen en niet in box 3, is het niet logisch om de met de eigen woning samenhangende rentekosten wel in box 3 in aanmerking te nemen.

De leden van de fractie van de SP maken uit de memorie van antwoord op dat gesteld wordt dat «kapitaalvlucht» niet meetbaar is en dat het niet kwantificeerbaar is bij welke belastingdruk deze zich in welke mate voordoet. Het kabinet heeft slechts aan willen geven dat het niet over een spoorboekje beschikt met gekwantificeerde mate van kapitaalvlucht en vorm van kapitaalvlucht bij elke belastingdruk en bij elke structuur van de box 3-heffing. Uit navraag bij het Centraal Planbureau (CPB) blijkt dat in 2014 een studie zal worden gedaan naar de box 3-heffing. Het kabinet heeft ten behoeve van deze studie de concrete vragen van de leden van de fractie van de SP over kapitaalvlucht aan het CPB meegegeven.

De leden van de fractie van de SP stellen diverse vragen over de gemiddelde belastingdruk en de gemiddelde collectieve lastendruk. Daarbij geven deze leden aan verbaasd te zijn over de in de memorie van antwoord opgenomen opmerking dat een discussie over het integrale koopkrachtbeeld het beste tot haar recht komt als die met de Minister van Sociale Zaken en Werkgelegenheid (SZW) wordt gevoerd. Ik heb met deze opmerking op geen enkele wijze willen treden in het recht van leden van de Staten-Generaal om vragen te stellen of om zelf te bepalen waarover zij vragen stellen. Met deze opmerking heb ik slechts aan willen geven dat het de kwaliteit van een debat ten goede komt als dat debat gevoerd wordt met de bewindspersoon die primair beleidsverantwoordelijk is voor het onderwerp van het debat en dus het beste is ingevoerd op dat onderwerp. Waar het gaat om het integrale inkomensbeleid is de primair verantwoordelijke bewindspersoon de Minister van SZW.

De leden van de fractie van de SP stellen dat de door het kabinet verstrekte cijfers duiden op inkomensdenivellering. Zij vragen of het kabinet de door deze leden veronderstelde inkomensdenivellering kan weerleggen op het vlak van het bruto- en netto-inkomen van huishoudens enerzijds en op het vlak van het besteedbaar inkomen (de koopkracht) anderzijds. Dit brengt volgens deze leden met zich mee dat ook posten zoals de indirecte belastingen in de beschouwing betrokken moeten worden. Het kabinet rapporteert in het kader van inkomensbeleid veelvuldig over de koopkrachtontwikkeling van huishoudens en het kabinet vindt het dan ook goed dat de leden van de fractie van de SP daarnaar vragen. De hierna opgenomen tabel 2 geeft een raming van de koopkrachtontwikkeling tussen 2013 en 2017. In de koopkrachtontwikkeling worden veranderingen in de indirecte belastingen betrokken, net als algemene veranderingen in belastingen, premies en toeslagen. De raming is opgenomen in het overzicht van de Begrotingsafspraken 2014 die het kabinet heeft gemaakt met de fracties van D66, de ChristenUnie en de SGP en de coalitiefracties. De tabel maakt de twee pijlers in het inkomensbeleid van het kabinet zichtbaar:

1. Werken moet lonen

2. Van hogere inkomens wordt een extra bijdrage gevraagd.

De tabel laat zien dat lage inkomens een positieve (dan wel minder negatieve) koopkrachtontwikkeling hebben ten opzichte van hogere inkomens. Dit geldt zowel voor actieven als niet-actieven. Daarnaast laat de tabel zien dat het verschil tussen werk en uitkering groter wordt. Door het inkomensbeleid van het kabinet gaat werk juist voor de lage inkomens meer lonen.

|

Koopkrachtcijfers |

|

|---|---|

|

Actieven: |

|

|

Alleenverdiener met kinderen |

|

|

modaal |

–1¾ |

|

2 x modaal |

–3½ |

|

Tweeverdieners |

|

|

modaal + ½ x modaal met kinderen |

+1¼ |

|

2 x modaal + ½ x modaal met kinderen |

–¾ |

|

modaal + modaal zonder kinderen |

+½ |

|

2 x modaal + modaal zonder kinderen |

–1¼ |

|

Alleenstaande |

|

|

minimumloon |

+4 |

|

modaal |

+ ½ |

|

2 x modaal |

–2 |

|

Alleenstaande ouder |

|

|

minimumloon |

+7¾ |

|

modaal |

+1 |

|

Inactieven: |

|

|

Sociale minima |

|

|

paar met kinderen |

–1¾ |

|

alleenstaande |

–2¼ |

|

alleenstaande ouder |

–3½ |

|

AOW (alleenstaand) |

|

|

(alleen) AOW |

+1¼ |

|

AOW +10.000 |

–4½ |

|

AOW (paar) |

|

|

(alleen) AOW |

0 |

|

AOW +10.000 |

–4¼ |

De inkomstenbelasting speelt een belangrijke rol in het inkomensbeleid van het kabinet. Tabel 3 laat het effect zien van de veranderingen in de inkomstenbelasting in de algemene heffingskorting, de arbeidskorting en de belastingtarieven en schijflengtes van 2013 op 2017. Hierin wordt zichtbaar dat werknemers met een laag inkomen circa € 1.250 minder inkomstenbelasting gaan betalen, met name door een forse verhoging van de arbeidskorting (€ 936) en (in mindere mate) door een verhoging van de algemene heffingskorting (€ 259) en lagere belastingtarieven (€ 54). Hoge inkomens daarentegen gaan ruim € 850 meer inkomstenbelasting betalen, met name door de afbouw van de algemene heffingskorting en de afbouw van de arbeidskorting voor hogere inkomens. Het verschil in effect tussen lage en hoge inkomens betreft dus meer dan € 2.000. Naar de opvatting van het kabinet kan dit op geen enkele wijze worden geïnterpreteerd als een denivellerend inkomensbeleid.

|

Belastbaar inkomen box 1 |

20.000 |

40.000 |

60.000 |

80.000 |

100.000 |

120.000 |

|---|---|---|---|---|---|---|

|

Mutatie IB 2013–2017 |

–1.249 |

–702 |

–621 |

–268 |

+514 |

+872 |

|

wv tariefsmutaties en schijflengtes |

–54 |

–83 |

–484 |

–566 |

–566 |

–566 |

|

wv mutatie AHK |

–259 |

+324 |

+888 |

+888 |

+888 |

+888 |

|

wv mutatie arbeidskorting |

–936 |

–943 |

–1.025 |

–608 |

+192 |

+550 |

Een analyse op basis van de ontwikkeling van het besteedbare inkomen is onvoldoende om een uitspraak te kunnen doen over het inkomensbeleid van het kabinet. De ontwikkeling van het inkomen per kwartiel is mede afhankelijk van de ontwikkeling van de werkloosheid en overige uitkeringen, demografische veranderingen, macro-economische ontwikkelingen en de indexatie en premiestelling door pensioenfondsen.

De leden van de fractie van de SP vragen of het kabinet cijfers wil verstrekken over de ontwikkeling van inkomens en diverse lasten van huishoudens naar het gemiddelde van groepen huishoudens. Ook vragen zij of het kabinet in een tabel cijfers wil verstrekken over de ontwikkeling van het besteedbare inkomen (koopkracht) naar het gemiddelde van groepen huishoudens. De gevraagde informatie is opgenomen in de hierna opgenomen tabel 4 voor zover het betreft de besteedbare inkomens. Het kabinet heeft geen raming voor de ontwikkeling van de lokale lasten en de indirecte belastingen in de komende jaren. Hierdoor is het niet mogelijk deze informatie te geven.

|

2013 |

2017 |

|

|---|---|---|

|

1e kwartielgroep (gemiddelde) |

€ 12.796 |

€ 13.818 |

|

2e kwartielgroep (gemiddelde) |

€ 20.730 |

€ 21.947 |

|

3e kwartielgroep (gemiddelde) |

€ 29.322 |

€ 31.196 |

|

4e kwartielgroep (gemiddelde) |

€ 55.615 |

€ 60.012 |

|

10e decielgroep (gemiddelde) |

€ 77.838 |

€ 84.015 |

|

mediaan (totaal huishoudens) |

€ 24.483 |

€ 25.782 |

|

gemiddelde (totaal huishoudens) |

€ 29.614 |

€ 31.740 |

De leden van de fractie van de SP onderkennen dat zij vragen naar ramingen, gemiddelden en onzekerheden, maar vragen toch om de tabellen 3 en 4 uit de memorie van antwoord in te vullen met onafgeronde bedragen. De gevraagde informatie is opgenomen in hierna opgenomen tabellen 5 en 6. Het kabinet wil hierbij aangeven dat afronding van getallen en percentages een gebruikelijke manier is om de onzekerheid van ramingen weer te geven. Het opnemen van onafgeronde bedragen creëert een grote mate van schijnzekerheid, terwijl het voor het algemene beeld niet uitmaakt.

|

1e 25%-groep (gemiddelde) |

2e 25%-groep (gemiddelde) |

3e 25%-groep (gemiddelde) |

4e 25%-groep (gemiddelde) |

10e 10%-groep (gemiddelde) |

|

|---|---|---|---|---|---|

|

bruto-inkomen 2013 |

€ 7.970 |

€ 19.014 |

€ 32.466 |

€ 74.340 |

€ 113.174 |

|

bruto-inkomen 2017 |

€ 8.668 |

€ 20.202 |

€ 34.472 |

€ 79.769 |

€ 121.975 |

|

mutatie bruto-inkomen |

€ 698 |

€ 1.188 |

€ 2.006 |

€ 5.429 |

€ 8.801 |

|

mutatie bruto-inkomen (%) |

8,76% |

6,25% |

6,18% |

7,30% |

7,78% |

De onbelaste inkomensposten (zoals toeslagen en bijslagen) maken geen onderdeel uit van deze bruto-inkomens. Uit deze cijfers kunnen dan ook geen conclusies worden getrokken met betrekking tot het besteedbaar inkomen en de ontwikkeling daarvan.

|

1e 25%-groep (gemiddelde) |

2e 25%-groep (gemiddelde) |

3e 25%-groep (gemiddelde) |

4e 25%-groep (gemiddelde) |

10e 10%-groep (gemiddelde) |

|

|---|---|---|---|---|---|

|

netto-inkomen 2013 |

€ 7.568 |

€ 16.626 |

€ 26.226 |

€ 53.287 |

€ 77.563 |

|

netto-inkomen 2017 |

€ 7.998 |

€ 17.767 |

€ 27.989 |

€ 57.338 |

€ 83.785 |

|

mutatie netto-inkomen |

€ 430 |

€ 1.141 |

€ 1.763 |

€ 4.051 |

€ 6.222 |

|

mutatie netto-inkomen (%) |

5,68% |

6,86% |

6,72% |

7,60% |

8,02% |

De onbelaste inkomensposten (zoals toeslagen en bijslagen) maken geen onderdeel uit van deze netto-inkomens. Uit deze cijfers kunnen dan ook geen conclusies worden getrokken met betrekking tot het besteedbaar inkomen en de ontwikkeling daarvan.

De leden van de fractie van de SP vragen of het correct is dat de situatie van het huishouden criteria levert voor het al dan niet toekennen van bijslagen en toeslagen, maar dat de bijslag of toeslag altijd toegekend wordt aan een persoon en dan overgemaakt wordt aan een persoon. Ook vragen zij of de bijslag of toeslag zo deel uitmaakt van het bruto-inkomen van een natuurlijk persoon. Een toeslag wordt weliswaar formeel toegekend aan een persoon, maar deze persoon is de aanvrager van de toeslag die het huishouden vertegenwoordigt dat aanspraak heeft op de toeslag. De voor de hoogte van de toeslag in aanmerking te nemen draagkracht wordt ook vastgesteld op het niveau van het huishouden. Uiteindelijk wordt een toeslag overgemaakt op één rekeningnummer. Dit kan een gezamenlijke bankrekening zijn, of een individueel rekeningnummer. Het Centraal Bureau voor de Statistiek (CBS) rapporteert bijslagen en toeslagen niet op het niveau van individuele personen. Ontvangen toeslagen zijn vrijgesteld voor de inkomstenbelasting.

De leden van de fractie van de SP vragen of het correct is dat geschaald op het bruto-inkomen over 2012 (CBS) de absolute omvang van de toeslagen en bijslagen in 2013 voor het 1e en het 4e kwartiel huishoudens ruwweg gelijk zou zijn (€ 2,8 miljard respectievelijk € 2,9 miljard). Afgaande op het desbetreffende antwoord en de tabel in de memorie van antwoord geven de leden van de fractie van de SP een nauwkeurige schatting. Bij nadere beschouwing is echter gebleken dat in tabel 2 uit de memorie van antwoord voor 2013 abusievelijk de zorgtoeslag niet is meegenomen. Hierdoor wordt ten onrechte de indruk gewekt dat huishoudens in het eerste inkomenskwartiel in 2013 in gelijke mate toeslagen en bijslagen ontvangen als het vierde inkomenskwartiel. De hierna opgenomen tabel 7 geeft het gecorrigeerde beeld weer. De cijfers voor 2017 zijn ongewijzigd gebleven. Omgerekend naar macrobedragen ontvangen huishoudens in het eerste inkomenskwartiel € 5,2 miljard aan toeslagen en bijslagen, tegenover € 2,9 miljard voor de huishoudens in het vierde inkomenskwartiel. De ontvangen toeslagen en bijslagen in het vierde inkomenskwartiel bestaan vooral uit kinderbijslag en kinderopvangtoeslag. Huishoudens in het vierde inkomenskwartiel zijn logischerwijs relatief vaak tweeverdieners terwijl het eerste inkomensdeciel vooral bestaat uit alleenstaanden. Daarnaast hebben huishoudens in het vierde inkomenskwartiel veel vaker kinderen (40% van de huishoudens in het vierde inkomenskwartiel heeft kinderen tegenover 10% in het eerste inkomenskwartiel).

|

2013 |

2017 |

|

|---|---|---|

|

1e kwartielgroep |

17,1% |

22,2% |

|

2e kwartielgroep |

6,1% |

8,2% |

|

3e kwartielgroep |

2,6% |

2,8% |

|

4e kwartielgroep |

1,3% |

1,3% |

|

10e decielgroep |

0,8% |

0,8% |

De leden van de fractie van de SP geven aan dat het onderverdelen van toeslagen en bijslagen op persoonsniveau vreemde uitkomsten geeft. Zij vragen of het correct is dat bij redelijk grote aantallen (wat volgens deze leden bij 25% van de personen of 25% van de huishoudens het geval is) conclusies over gemiddelden getrokken kunnen worden. Naar de opvatting van het kabinet geeft het onderverdelen van toeslagen en bijslagen op individueel persoonsniveau altijd vreemde uitkomsten. Het eerste inkomenskwartiel op persoonsniveau bestaat in belangrijke mate uit tweede verdieners (de minstverdienende partner in een huishouden), studenten en overige huishoudensleden met een gering inkomen. Werknemers met een inkomen rond het minimumloon bevinden zich al snel in het tweede inkomenskwartiel. Het inkomen van tweede verdieners ligt op huishoudniveau aanmerkelijk hoger dan het individuele inkomen. Op basis van een analyse op persoonsniveau zou ten onrechte de conclusie getrokken kunnen worden dat lage inkomens in beperkte mate inkomensondersteuning krijgen.

De leden van de fractie van de SP vragen wat valt af te dingen op de benadering van deze leden waarbij de druk van indirecte belasting wordt toegerekend op basis van het bruto-inkomen. Zij merken op dat het CBS hetzelfde doet, zowel voor de indirecte belastingen als voor de lokale heffingen. In de memorie van antwoord heeft het kabinet bij de bedoelde opmerking ook aangegeven waarom gegevens over de indirecte belastingen als percentage van het bruto-inkomen voorzichtig geïnterpreteerd moeten worden. Omdat hoge inkomens meer sparen vindt een groter deel van de bestedingen uit de extra inkomsten plaats in een latere periode in het leven. Een toedeling van de indirecte belastingdruk op basis van de bestedingen vindt het kabinet een betere maatstaf om de indirecte belastingdruk te meten, omdat daarbij beter rekening wordt gehouden met inkomensschommelingen gedurende het leven.

De leden van de fractie van de SP hebben enkele aanvullende vragen gesteld over de studie van het CPB naar het zogenoemde opbrengstmaximaliserende toptarief van de inkomstenbelasting.10 Zij vragen of het mogelijk is gefundeerde conclusies te trekken over het opbrengstmaximaliserende toptarief, omdat het CPB geen onderzoek heeft gedaan naar de stijging van de belastingopbrengsten in de jaren na de verlaging van het toptarief van de inkomstenbelasting in 1990 en in 2001. Het CPB heeft op basis van de belastinghervorming van 2001 de elasticiteit van de belastinggrondslag voor wijzigingen in het toptarief bepaald. Met deze elasticiteit is vervolgens te bepalen bij welk toptarief de belastingopbrengsten maximaal zijn (de top van de Laffer-curve voor het toptarief). Deze leden vragen voorts of het aannemelijk is dat 5,3% van het effectieve toptarief in 2013 toe te schrijven is aan de indirecte belastingen, omdat (zo merken deze leden op) volgens het CBS in 2010 de gemiddelde indirecte belastingdruk 5,7% is voor het bovenste bruto-inkomenskwartiel en 4,7% voor het bovenste bruto-inkomensdeciel. Zoals ik in de memorie van antwoord heb aangegeven, kan het verschil met het door het CPB geschatte percentage van 5,3% gelegen zijn in het feit dat deze schatting betrekking heeft op een ander jaar, namelijk 2013, waardoor er sowieso een verschil is in het algemene btw-tarief (19% versus 21%).

De leden van de fractie van de SP stellen dat het «nogal wiedes» is dat de indirecte belastingdruk op de bestedingen vrij uniform is. De indirecte belastingdruk kan echter wel degelijk niet-uniform zijn. Wanneer huishoudens in lagere bestedingsdecielen een ander consumptiepatroon hebben dan huishoudens in hogere bestedingsdecielen, dan is de btw-druk op de bestedingen niet hetzelfde voor alle huishoudens. Uit data blijkt echter dat de verdeling van de bestedingen over categorieën in het lage en algemene btw-tarief niet sterk verschilt tussen lage en hoge bestedingsgroepen en het gemiddeld tarief bijgevolg uniform is.

Deze leden concluderen uit de studie van Bettendorf, Cnossen en Van Ewijk dat iedereen over zijn levenscyclus ongeveer het totaal gemiddeld inkomen verdient en dus gemiddeld besteedt.11 De analyse in Bettendorf, Cnossen en Van Ewijk veronderstelt echter niet dat iedereen het gemiddelde levensinkomen verdient en gemiddeld besteedt. Het uitgangspunt is dat iedereen met hetzelfde levensinkomen over zijn leven evenveel btw betaalt. Omdat bestedingen stabieler verlopen over de levenscyclus dan inkomen, zijn bestedingen naar de mening van het kabinet een betere maatstaf dan inkomen bij de analyse van de drukverdeling van de indirecte belastingen.

De leden van de fractie van de SP zijn van mening dat niet gesteld kan worden dat de indirecte belastingdruk voor alle inkomensgroepen ongeveer gelijk is, omdat er anders geen vermogenstoename zou optreden. Opgemerkt kan worden dat de vermogensontwikkeling vooral wordt bepaald door de algemene ontwikkeling van de welvaart en door de ontwikkeling van de waarde van de verschillende vormen van vermogen. Verder wordt in de studie van Bettendorf, Cnossen en Van Ewijk niet gesuggereerd dat iedereen bij overlijden ongeveer hetzelfde bedrag nalaat. Er wordt gesteld dat besparingen zich uiteindelijk vertalen in bestedingen en dus tot indirecte belastingen, af te dragen door de spaarder zelf of door zijn erfgenamen.

De leden van de fractie van de SP vragen of het kabinet het eens is met hun kritische opmerkingen en de kritiek in vakliteratuur op de schatting van de elasticiteit van het aantal gewerkte uren. Het kabinet verwijst de leden voor een behandeling van deze technische opmerkingen naar de achtergronddocumenten van de Policy Brief van het CPB.12 Tot slot vragen de leden van de fractie van de SP of het kabinet zich distantieert van de opmerking in de Policy Brief dat het CPB bij een volgende analyse van een hoger toptarief geen opbrengst daarvoor inboekt. Zoals ik in de memorie van antwoord heb opgemerkt, heb ik in mijn brief aan de Eerste Kamer betreffende fiscale toezeggingen de context geschetst waarin de Policy Brief van het CPB moet worden geplaatst.13 Het kabinet vindt dat het CPB een interessante studie heeft gedaan naar het theoretische opbrengstmaximaliserende toptarief op basis van de belastingherziening in 2001, maar dat het te ver voert om hieruit een conclusie te trekken over dit theoretische optimum anno 2013.

De leden van de fractie van de PvdA stellen dat de invulling van het begrip nabijheid niet vertaald zou hoeven worden in de vorm van fysieke nabijheid. Het kabinet heeft er voor gekozen lokale energie te stimuleren. Het kenmerk van lokale energie is dat naast de betrokkenheid van burgers sprake is van een combinatie van kleinschalige productie en consumptie op dorps- en wijkniveau. Deze fysieke link tussen productie en consumptie op korte afstand is essentieel voor de meerwaarde en kansen van lokale energie. Voorts kan lokale energie in de toekomst bijdragen aan energiebesparing door minder netgebruik, omdat productie en consumptie op korte afstand van elkaar liggen. Het begrip «nabijheid» (wijk- en dorpsniveau) is daarom door het kabinet, in navolging van hetgeen daarover in het SER-energieakkoord is overeengekomen, vertaald in het criterium dat de leden van de coöperatie en de installatie(s) zich in hetzelfde postcodegebied met vier gelijke cijfers bevinden als de installatie of in een direct daaraan grenzend postcodegebied.

De leden van de fractie van de PvdA stellen dat de voorwaarde dat de installatie in het midden van de «postcoderoos» moet staan een aanscherping is van het SER-energieakkoord. Zij vragen op wiens verzoek deze aanscherping is gedaan en of dit in lijn is met de opmerking uit het SER-energieakkoord dat de uitwerking «zo eenvoudig en efficiënt mogelijk dient te zijn». Het kabinet ziet de voorwaarde dat de installatie in het midden van de «postcoderoos» moet staan niet als een aanscherping van het SER-energieakkoord. Als de installatie niet in het midden van de «postcoderoos» staat, kan het voorkomen dat burgers die vlak bij de installatie wonen, niet kunnen deelnemen en dus niet in aanmerking komen voor het verlaagde tarief. Burgers die enkele postcodes verder weg wonen kunnen dan wel in aanmerking komen. Dit is niet goed uit te leggen. Als de installatie niet in het midden staat van de «postcoderoos» is dit een afwijking van de gedachte dat het moet gaan om energie die «in nabijheid is opgewekt».

De leden van de fractie van de PvdA informeren naar de wetswijzigingen die nog in het verschiet liggen om zelf hernieuwbare energie op te wekken. In het SER-energieakkoord is afgesproken dat onderzocht zal worden of het nodig en mogelijk is de belastingkorting uit te breiden naar zakelijke kleinverbruikers en huurders. Het kabinet zal de regeling voor het verlaagd tarief wijzigen als de noodzaak daartoe blijkt uit dit onderzoek. Het kabinet vindt het van belang om zelfopwekking door particulieren of lokale initiatieven te stimuleren.

De leden van de fractie van de PvdA vragen of het onderzoek naar de salderingsregeling was afgesproken met de partners uit het SER-energieakkoord en of het kabinet voornemens is dit onderzoek in SER-verband uit te voeren met de relevante partners. Alvorens op deze vraag in te gaan, wil ik enkele opmerkingen maken over de vragen die recentelijk in een debat in uw Kamer met de Minister van Economische Zaken (EZ) zijn gerezen over de vrijstelling van energiebelasting met betrekking tot elektriciteit die achter de meter is opgewekt. De Wet belastingen op milieugrondslag beperkt deze vrijstelling uitdrukkelijk tot elektriciteit die door de verbruiker zelf wordt opgewekt. Dit betekent dat de vrijstelling niet van toepassing is in situaties waarin de elektriciteit voor rekening en risico van een ander dan de verbruiker wordt opgewekt, ook al gebeurt dat achter de meter van de verbruiker. In die situatie is de verbruiker immers niet de opwekker van de elektriciteit, maar de afnemer ervan. De motie van de leden van de fractie van GroenLinks die in het debat met de Minister van EZ is ingediend14, zou dan ook, als zij zou worden aangenomen, niet uitgevoerd kunnen worden, omdat zij innerlijk tegenstrijdig is. De motie geeft een onjuiste uitleg aan artikel 50, vijfde lid, aanhef en onderdeel a, van de Wet belastingen op milieugrondslag. In artikel 50 staat de vrijstelling van toepassing op de «verbruiker die elektriciteit heeft opgewekt door middel van hernieuwbare energiebronnen». Dit kan niet anders worden opgevat dan dat de verbruiker de elektriciteit zelf moet hebben opgewekt. Als de elektriciteit wordt opgewekt voor rekening en risico van een ander is daarvan geen sprake. Voor uitvoering van de motie zou een wetswijziging nodig zijn. Voor wat betreft de vraag van deze leden over de salderingsregeling kan het volgende worden opgemerkt. In het SER-energieakkoord zijn over deze salderingsregelingen geen afspraken gemaakt. Aangezien er wat betreft deze regelingen behoefte was aan een langetermijnbeeld heeft het kabinet een visie op lokale energie opgesteld en op 8 november 2013 naar de Tweede Kamer gestuurd.15 In deze visie wordt de samenhang en achtergrond van het beleid ten aanzien van lokale energie geschetst. Wat betreft de salderingsregelingen is aangegeven dat het financiële voordeel van salderen erg ruim is. Dat voordeel zal in de toekomst alleen nog maar groter worden als de energiebelasting stijgt en/of de prijs van zonne-energie daalt. Daarom is in de kabinetsvisie lokale energie aangegeven dat bij de evaluatie van het verlaagde tarief over vier jaar ook expliciet gekeken zal worden naar de toekomst van salderen. Het kabinet zal dit onderzoek uitvoeren, en zal de partijen van het SER-energieakkoord daarbij betrekken.

De leden van de fractie van de PvdA vragen of het kabinet kan toezeggen dat huishoudens die, voordat er eventueel nieuw beleid wordt vastgesteld al gebruik maken van de salderingsregeling voor achter de meter opgewekte elektriciteit, voor minstens 10 jaar investeringszekerheid krijgen, in lijn met het amendement Van Ojik.16 Voor het verlaagde tarief overeenkomstig de regeling voor lokaal duurzaam opgewekte energie geldt dat bij afschaffing of verlaging van het voordeel de bestaande gevallen tot maximaal 10 jaar na de aanwijzing van de coöperatie nog in aanmerking kunnen komen voor het verlaagde tarief. Wat betreft de toekomst van salderen heeft de Minister van EZ uw Kamer bij de behandeling van het wetsvoorstel Wijziging van de Elektriciteitswet 1998, de Gaswet en de Warmtewet (wijzigingen samenhangend met het energierapport 2011) (Kamerstukken 33 493) aangegeven dat bij voorkeur in 2020 de salderingsregeling in de energiebelasting wordt omgezet in een verlaagd tarief voor lokaal duurzaam opgewekte energie. Het verlaagde tarief geeft namelijk een stimulering die past bij de voordelen van lokale energie. Het omzetten van de salderingsregeling in een verlaagd tarief kan alleen als de zogenoemde slimme meter grootschalig is uitgerold en er ervaring is opgedaan met het nieuwe verlaagde tarief voor lokaal duurzaam opgewekte energie. Bij de evaluatie van het verlaagd tarief en de salderingsregeling over vier jaar zullen deze aspecten worden meegenomen.

De leden van de fractie van de PvdA vragen het kabinet een cijfermatige, historische vergelijking te geven van de ramingen van de belastingontvangsten als gevolg van eerdere accijnsverhogingen met de daadwerkelijke belastingontvangsten. De hierna opgenomen tabel 8 toont de oorspronkelijke raming van de ontvangsten uit de verschillende accijnzen voor 2010 tot en met 2013 bij de betreffende Miljoenennota, de gerealiseerde ontvangsten voor 2010, 2011 en 2012 en de meest recente raming voor 2013 en ten slotte het verschil tussen raming en realisatie voor 2010 tot en met 2012 en het verschil tussen oorspronkelijke raming en meest recente raming voor 2013. Deze cijfers laten de totale verschillen zien tussen raming en realisatie.

Zoals tabel 8 laat zien deden zich in 2010 meevallers voor bij respectievelijk de accijns op lichte olie, de accijns op minerale oliën en de tabaksaccijns. Er deden zich in 2010 geen tegenvallers voor bij de accijnzen. In 2011 deed zich een meevaller van € 0,1 miljard voor bij de accijns op minerale oliën en een tegenvaller van € 0,1 miljard bij de tabaksaccijns. In 2012 deden zich tegenvallers voor bij de accijns op lichte olie, de accijns op minerale oliën en de tabaksaccijns. Op basis van de meest recente raming doen zich in 2013 eveneens tegenvallers voor bij de accijns op lichte olie, de accijns op minerale oliën en de tabaksaccijns. De accijnzen op alcoholhoudende dranken kennen in de periode 2010 tot en met 2013 geen noemenswaardige mee- of tegenvallers.

|

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Raming in oorspronkelijke MN |

Realisatie |

meest recente raming |

Verschil |

|||||||||

|

accijns op lichte olie |

4,0 |

4,1 |

4,2 |

4,1 |

4,1 |

4,0 |

4,0 |

3,8 |

0,1 |

0,0 |

–0,2 |

–0,3 |

|

accijns op minerale oliën |

3,4 |

3,6 |

3,8 |

4,0 |

3,6 |

3,7 |

3,7 |

3,7 |

0,2 |

0,1 |

–0,1 |

–0,3 |

|

tabaksaccijns |

2,3 |

2,6 |

2,6 |

2,8 |

2,4 |

2,5 |

2,5 |

2,4 |

0,1 |

–0,1 |

–0,1 |

–0,4 |

|

alcoholaccijns |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,0 |

0,0 |

0,0 |

0,0 |

|

bieraccijns |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,0 |

0,0 |

0,0 |

0,0 |

|

wijnaccijns |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,0 |

0,0 |

0,0 |

0,0 |

Wat betreft de tegenvallende ontvangsten bij de tabaksaccijns in 2013 wordt verwezen naar de grenseffectenrapportage waar de ontwikkeling van de ontvangsten van de tabaksaccijns uitvoerig wordt toegelicht. Ook op bladzijde 21 en 22 van de memorie van antwoord bij het wetsvoorstel Belastingplan 2014 is aan deze ontwikkeling uitgebreid aandacht geschonken. De tegenvallende ontwikkeling van de accijns op de brandstoffen laat zich verklaren door een tegenvallende economische groei en daarmee een lager aantal gereden kilometers in combinatie met een steeds zuiniger wordend wagenpark. De belangrijkste verschillen tussen de oorspronkelijke Miljoenennotaraming van de belastingontvangsten en de uiteindelijke realisaties worden jaarlijks in hoofdstuk 2 van het Financieel Jaarverslag Rijk toegelicht.

De leden van de fractie van de PvdA vragen welke actie de regering op welke termijn zal nemen als uit de evaluatie van de accijnsverhoging blijkt dat met name vrachtvervoer onderweg in Duitsland tankt in plaats van in Nederland. De accijnsverhoging op diesel en LPG dient primair een budgettair doel. De evaluatie zal inzicht bieden in de vraag in welke mate de accijnsverhoging zijn budgettaire doel dient. Ik wil niet vooruitlopen op deze evaluatie en eventuele alternatieve maatregelen.

De leden van de fractie van de PvdA vragen of het kabinet het met hen eens is dat bij een periode van zeven jaar nauwelijks van «tijdelijk» kan worden gesproken in verband met de verhoging van het accijnstarief van LPG dat doorwerkt naar propaan voor verwarming. De leden van de fractie van het CDA vragen in dit verband een nadere onderbouwing van de bezwaren tegen een tegemoetkomingsregeling alsmede of het kabinet bereid is de gevolgen van de verhoging voor propaangebruikers te evalueren. Bij de genoemde termijn van zeven jaar moet worden bedacht dat er sprake is van een gedurende die periode afnemend nadeel voor propaangebruikers. Huishoudens en bedrijven die propaan voor verwarming gebruiken hebben in de periode 2010 tot en met 2013 het voordeel genoten van een lager accijnstarief ten opzichte van het energiebelastingtarief dat vóór 2010 voor propaan was verschuldigd, waardoor in die periode minder accijns was verschuldigd voor propaan dan aan energiebelasting was verschuldigd voor een vergelijkbare hoeveelheid aardgas. In de hierna opgenomen tabel 9 is een vergelijking opgenomen van de verschuldigde accijns of energiebelasting (EB) voor propaan en aardgas, waarbij het tarief voor aardgas voor de jaren 2013 tot en met 2020 is vermeerderd met de Opslag duurzame energie (ODE). Voor de jaren 2014 tot en met 2020 is een inflatiecorrectie van 1,7% per jaar verondersteld. Uitgegaan is van een jaarlijks gemiddeld gebruik van 4.000 liter (zijnde 2.160 kg) propaan, overeenkomend met 2.920 m3 aardgas.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Aardgas |

|||||||||||

|

EB + ODE |

476 |

479 |

487 |

550 |

566 |

584 |

605 |

627 |

663 |

719 |

767 |

|

Propaan |

|||||||||||

|

Accijns |

333 |

335 |

362 |

389 |

696 |

723 |

735 |

747 |

760 |

773 |

786 |

|

Voordeel propaan |

143 |

144 |

125 |

161 |

|||||||

|

Nadeel propaan |

130 |

139 |

130 |

120 |

97 |

54 |

19 |

Een tegemoetkomende regeling voor propaangebruikers zal leiden tot hoge administratieve lasten voor het bedrijfsleven en hoge uitvoeringskosten voor de overheid omdat een dergelijke regeling voor een effectief toezicht moet worden vormgegeven als een teruggaafregeling aan hetzij de leveranciers, hetzij de gebruikers. Een teruggaafregeling aan de leveranciers leidt tot vele tienduizenden – mogelijk meer dan 100.000 – gebruikersverklaringen per jaar, terwijl een teruggaafregeling aan gebruikers leidt tot naar schatting 140.000 verzoeken om teruggaaf per jaar, uitgaande van het reguliere systeem van verzoeken om teruggaaf per kwartaal. Daarnaast zullen er, ongeacht de soort regeling, administratieve of fysieke controles moeten worden ingesteld bij leveranciers en gebruikers teneinde na te gaan of geen misbruik wordt gemaakt van het verschil in tarief met propaan bestemd voor het wegverkeer. Mede gelet op hetgeen is aangegeven in de hiervoor opgenomen tabel 9 is het kabinet niet voornemens de tariefverhoging nader te evalueren.

De leden van de fractie van de PvdA vragen of de algemene hardheidsclausule toegepast wordt in de casus waarin vóór 15 november 2013 een beëindigingovereenkomst is getekend en de ontslagvergoeding wordt uitbetaald op of na 15 november 2013. De hardheidsclausule is slechts van toepassing indien de uitvoering van de wet leidt tot uitzonderlijk harde gevolgen die bij het maken van de wetgeving niet zijn voorzien of bedoeld. Met toepassing van de hardheidsclausule wordt terughoudend omgegaan. De 80%-regeling heeft tot doel te stimuleren dat al langer bestaande stamrechten in het jaar 2014 in een keer worden afgekocht en besteed. Geleidelijk bereikten mij signalen dat meer dan verwacht het voornemen bestond om voor 31 december 2013 nog een stamrecht te realiseren en dit vervolgens in 2014 met de 80%-regeling weer af te kopen. Om dit anticiperen op de 80%-regeling te bestrijden heb ik ervoor gekozen de 80%-regeling zo vorm te geven dat deze niet van toepassing is indien de werkgever het bedrag ter financiering van het stamrecht na 14 november 2013 heeft overgemaakt. Deze wijziging is op 25 oktober 2013 naar de Tweede Kamer verzonden zodat voor de gevallen waar al sprake was van (voorgenomen) ontslag een kleine drie weken de tijd is gecreëerd om te kunnen voldoen aan deze voorwaarde. Voor de gevallen waarbij dit niet is gelukt, kan geen gebruik meer worden gemaakt van de 80%-regeling. Ik zie in het door de leden van de fractie van de PvdA aangehaalde voorbeeld daarom geen aanleiding voor het toepassen van de algemene hardheidsclausule. Overigens is de stamrechtvrijstelling in beginsel wel van toepassing in de genoemde situatie.

De leden van de fractie van de PvdA vragen zich tevens af aan welke voorwaarden voldaan moet worden om in aanmerking te komen voor de hardheidsclausule. Omdat de hardheidsclausule alleen wordt toegepast in situaties waarin de uitvoering van de wet tot uitzonderlijk harde gevolgen leidt die bij het maken van de wet niet zijn voorzien of bedoeld, kan ik op dit moment niet aangeven onder welke voorwaarden de hardheidsclausule eventueel in de toekomst toegepast zou kunnen worden. Op dit moment zijn mij geen onvoorziene of onbedoelde situaties bekend die voor toepassing van de hardheidsclausule in aanmerking zouden kunnen komen.

De leden van de fractie van het CDA constateren dat het kabinet erkent dat de fiscale waardering van pensioenverplichtingen in eigen beheer een belemmering kan vormen voor uitkering van extra dividend. Zij vragen hoe het te verklaren is dat er desalniettemin macro gezien van pensioen in eigen beheer geen belemmering zal uitgaan op het geschatte bedrag van extra uit te keren dividend. Verder vragen deze leden naar een schatting van het aantal gevallen waarin dit een rol zal spelen. Het kabinet heeft bij de raming van het budgettaire effect van de tijdelijke verlaging van het tarief in box 2 in 2014 gebruikgemaakt van de geconstateerde gevolgen van eenzelfde maatregel in 2007. In dat jaar werd € 10 miljard extra dividend uitgekeerd. Belangrijk is ook dat de box 2-grondslag in de jaren voor en na 2007 nagenoeg vergelijkbaar was en gedurende de crisis zelfs een oplopende trend laat zien, ondanks de dalende rente die in individuele gevallen leidt tot een verschil tussen fiscale en commerciële waardering van pensioenverplichtingen. Het kabinet concludeert daaruit dat van pensioenverplichtingen in eigen beheer macro geen belemmering uitgaat om het bedrag van € 8 miljard aan extra dividend uit te keren. In individuele gevallen zal een dergelijke belemmering wel voorkomen. Het is niet bekend in hoeveel gevallen een dergelijke belemmering zich zal voordoen.

De leden van de fractie van het CDA vragen hoe het met betrekking tot de voorgenomen aanpassing van de gebruikelijkloonregeling voor de directeur-grootaandeelhouder (dga) te verklaren is dat de Commissie inkomstenbelasting en toeslagen (Commissie Van Dijkhuizen) een veel hogere opbrengst raamt dan het kabinet. Dga’s worden jaarlijks voor in beginsel € 43.000 (bedrag 2013) aan gebruikelijk loon in de heffing van de loonbelasting betrokken. Indien het gebruikelijk loon hoger is dan € 43.000 (bedrag 2013) mogen zij in beginsel volstaan met 70% van het marktloon, met een minimum van € 43.000. Dga’s mogen derhalve (in die gevallen) gebruikmaken van een marge van 30%. In het rapport van de Commissie Van Dijkhuizen wordt voorgesteld deze marge te beperken tot 10%. In de Begrotingsafspraken 2014 is een lastenverzwarende maatregel met betrekking tot het gebruikelijk loon opgenomen. Als gevolg daarvan wordt deze regeling zodanig aangepast dat daardoor een taakstellende opbrengst van € 150 miljoen kan worden gerealiseerd met ingang van 1 januari 2015. In 2014 wordt de maatregel nader uitgewerkt.

De leden van de fractie van de PvdA vragen hoe mogelijke bijstelling van de leidingwaterbelasting en de afvalstoffenbelasting naar aanleiding van nader onderzoek zich verhoudt tot het betoog in de memorie van antwoord, dat de voorgestelde wijziging van deze belastingen duidelijkheid schept. De opmerking in de memorie van antwoord dat de voorgestelde wijziging duidelijkheid schept had betrekking op de leidingwaterbelasting. De in het wetsvoorstel Belastingplan 2014 voorgestelde wijzigingen in deze belasting omvatten zowel een verhoging van het tarief met ingang van 1 januari 2014 als de overgang naar een degressieve tariefstructuur met vijf schijven met ingang van 1 juli 2014. Bij dit laatste worden de verschillende tarieven en de lengte van de vijf tariefschijven ingevuld voor zowel de overgangsperiode van 1 juli 2014 tot en met 31 december 2014, als voor de periode vanaf 1 januari 2015. In de memorie van antwoord is aangegeven dat de latere inwerkingtreding van het degressieve tarief (met inbegrip van de daarbij behorende tijdelijke aanpassing van de schijflengtes en tarieven) duidelijkheid schept, en tegelijkertijd het bedrijfsleven en de Belastingdienst de tijd geeft om zich op deze wijziging voor te bereiden. Dit laat onverlet dat uit nader onderzoek naar mogelijke knelpunten kan blijken dat op bepaalde punten een bijstelling van de regeling wenselijk is, bijvoorbeeld in het Belastingplan 2015. Dit is in beginsel niet anders dan bij andere belastingen, zij het dat in dit geval expliciet nader onderzoek is aangekondigd in verband met de relatief snelle invoering van deze maatregel.

De inhoudelijke en cijfermatige onderbouwing van de specifieke keuzes bij de wijziging van de leidingwaterbelasting, dit naar aanleiding van de vraag van de leden van de fractie van de PvdA, kan als volgt worden geschetst. Naar aanleiding van de Begrotingsafspraken 2014 was in het wetsvoorstel Belastingplan 2014 oorspronkelijk zowel een verdubbeling van het tarief als het vervallen van het heffingsplafond van 300 m3 opgenomen. Die vormgeving bleek echter te leiden tot een fors hogere opbrengst dan de beoogde € 205 miljoen, een hogere opbrengst die voornamelijk ten laste zou komen van grootverbruikers. Deze hogere opbrengst was aanleiding de mogelijkheden te onderzoeken om de gevolgen van de verhoging van de leidingwaterbelasting te matigen voor grootverbruikers en tegelijkertijd de beoogde opbrengst van € 205 miljoen te realiseren. In eerste instantie is gekeken naar een onderscheid tussen drinkwater en zogenoemd «ander water», in tweede instantie naar een nieuw maximum van (bijvoorbeeld) 100000 m3. Deze alternatieven bleken hetzij niet haalbaar, hetzij aanleiding te geven tot onevenwichtige effecten.

Mede naar aanleiding van vragen vanuit de Tweede Kamer is vervolgens een aantal varianten met een degressief tarief uitgewerkt en aan de Tweede Kamer voorgelegd in de brief van 8 november 2014.17 Daarbij is overwogen dat een dergelijke tariefstructuur strookt met zowel het oorspronkelijk karakter van deze belasting als kleinverbruikersheffing (ten gevolge van het heffingsplafond van 300 m3) als met de wens om ook gebruikers van hoeveelheden boven dit plafond in de heffing te betrekken en zo ook voor hen een prikkel tot een zuinig waterverbruik te realiseren. Een degressieve opzet leidt daarbij tot een evenwichtige tariefstructuur vergeleken met de eerder onderzochte opties. In de overwegingen is betrokken dat het vervallen van het plafond betekent dat grootverbruikers in de heffing worden betrokken voor hoeveelheden waarvoor nu geen belasting verschuldigd is. Deze effecten zijn in een degressief tarief kleiner dan in het oorspronkelijke voorstel, maar voor de echte grootverbruikers weer groter dan bij het eerder overwogen maximum van 100000 m3. In die laatste optie werden verbruikers tot 100000 m3, bijvoorbeeld in het mkb of de agrarische sector, juist relatief zwaar belast. De aan de Tweede Kamer voorgelegde varianten van het degressief tarief onderscheiden zich vooral door een verdere matiging van het tarief voor de verbruikscategorie van 300 m3 tot 100.000 m3. Dit is mogelijk door de tarieven in de vierde en vijfde schijf voor echte grootverbruikers iets hoger vast te stellen. Voor de middelste schijf van 100 000 m3 tot 500 000 m3 geldt in alle varianten hetzelfde tarief. Uitgaande van dit vaste middelste tarief bepalen de overige drie tariefschijven boven de 300 m3 de mate van degressiviteit. Het tarief voor kleinverbruikers blijft in alle varianten € 0,33 per m3.

In de hierna opgenomen tabellen 10 en 11 zijn de drie degressieve varianten samengevat, afgezet tegen het oorspronkelijke voorstel. Tabel 10 geeft daarbij de schijf- en tariefstructuur.

|

Tariefschijf |

Oorspronkelijk voorstel |

Variant A |

Variant B |

Variant C |

|---|---|---|---|---|

|

0 – 300 m3 |

€ 0,33 |

€ 0,33 |

€ 0,33 |

€ 0,33 |

|

300 – 100.000 m3 |

€ 0,33 |

€ 0,24 |

€ 0,22 |

€ 0,20 |

|

100.000 – 500.000 m3 |

€ 0,33 |

€ 0,18 |

€ 0,18 |

€ 0,18 |

|

500.000 – 2,5 mln. m3 |

€ 0,33 |

€ 0,10 |

€ 0,12 |

€ 0,13 |

|

> 2,5 mln. m3 |

€ 0,33 |

€ 0,01 |

€ 0,02 |

€ 0,025 |

Tabel 11 brengt in beeld wat deze varianten betekenen voor de verschillende categorieën verbruikers. Een hoeveelheid van 180 m3 is daarbij vergelijkbaar met het gebruik van een gemiddeld huishouden van drie tot vier personen. Bij 6000 m3 kan worden gedacht aan een mkb-onderneming met bovengemiddeld waterverbruik of een agrarisch bedrijf. De verschillende categorieën grootverbruikers zijn, naast bedrijven die voedingmiddelen verwerken, vooral de chemische en metaalverwerkende industrie. Hier kan het waterverbruik oplopen tot tientallen miljoenen m3.

|

Belastingverhoging verbruiker 2014 |

Oorspronkelijk voorstel |

Variant A |

Variant B |

Variant C |

|---|---|---|---|---|

|

180 m3 |

€ 29,70 |

€ 29,70 |

€ 29,70 |

€ 29,70 |

|

6.000 m3 |

€ 1.980 |

€ 1.467 |

€ 1.353 |

€ 1.239 |

|

Ca. 100.000 m3 |

€ 33.000 |

€ 24.000 |

€ 22.000 |

€ 20.000 |

|

Ca. 0,5 mln. m3 |

€ 165.000 |

€ 96.000 |

€ 94.000 |

€ 92.000 |

|

Ca. 10 mln. m3 |

€ 3,3 mln. |

€ 0,37 mln. |

€ 0,48 mln. |

€ 0,5 mln. |

|

Ca. 30 mln. m3 |

€ 9,9 mln. |

€ 0,65 mln. |

€ 1 mln. |

€ 1,2 mln. |

Uiteindelijk is, na afstemming met de Tweede Kamer tijdens het plenaire debat over het pakket Belastingplan 2014, gekozen voor variant C als zijnde de variant met de meest evenwichtige verdeling, die zowel beantwoordt aan de uitgangspunten van de Begrotingsafspraken 2014 als rekening houdt met de positie van de verschillende categorieën verbruikers en met de signalen vanuit de leidingwaterbedrijven en het bedrijfsleven. Deze variant is bij vijfde nota van wijziging18 opgenomen in het wetsvoorstel Belastingplan 2014.

De situatie bij de afvalstoffenbelasting is anders van aard. Aanvankelijk was in het wetsvoorstel Belastingplan 2014 bij tweede nota van wijziging19 een herinvoering van de afvalstoffenbelasting voorzien met ingang van 1 oktober 2014. Vanwege de complexiteit van een afvalstoffenbelasting met een regulier en een verlaagd tarief, zoals die bestond tot en met 2011, werd daarbij gekozen voor één tarief van € 51 per 1.000 kg te storten afvalstoffen. Hiermee zou, zoals voorzien in de Begrotingsafspraken 2014, in 2014 een opbrengst worden behaald van € 25 miljoen, en vanaf 2015 op jaarbasis een opbrengst van € 100 miljoen. Naar aanleiding van vragen van de Tweede Kamer en signalen vanuit de sector over mogelijke niet-bedoelde neveneffecten is de uitwerking van deze maatregel echter aangepast. Bij derde nota van wijziging20 is het voorgestelde tarief verlaagd naar € 17 per 1.000 kg, onder vervroeging van de datum van inwerkingtreding naar 1 april 2014 teneinde in 2014 toch de beoogde opbrengst van € 25 miljoen te behalen. Daarmee herleeft feitelijk het oude verlaagde tarief in de afvalstoffenbelasting, zoals dat in 2011 voor een groot deel van de gestorte afvalstoffen gold. Het komende halfjaar wordt in overleg met de betrokken partijen en instanties onderzocht hoe voor de jaren na 2014 de beoogde opbrengst van € 100 miljoen kan worden gegenereerd met een breed gedragen alternatieve opzet, op een zodanige manier dat de afvalstoffenbelasting leidt tot vergroening en niet-beoogde neveneffecten worden vermeden. Een dergelijke opzet voor 2015 en verder is dus nog niet opgenomen in het wetsvoorstel Belastingplan 2014 en zal inhoudelijk en cijfermatig worden toegelicht bij het desbetreffende wetsvoorstel.

De leden van de fractie van de SP vragen of het kabinet erkent dat het voorgestelde degressieve tarief van de leidingwaterbelasting de concurrentieverhoudingen binnen bedrijfstakken verstoort en grote bedrijven bevoordeelt. Zij verwijzen daarbij naar het in de memorie van antwoord gegeven cijfervoorbeeld. Het is juist dat in de degressieve tariefstructuur per kubieke meter meer belasting wordt betaald bij afname van kleinere hoeveelheden. In het aangehaalde voorbeeld betekent dit inderdaad dat het kleinere bedrijf per kubieke meter gemiddeld 66% meer betaalt dan het bedrijf met een honderdvoudige afname. Dit verschil zal echter, gezien het beperkte bedrag per kubieke meter afgezet tegen de overige bedrijfskosten, naar verwachting in het algemeen nauwelijks of geen invloed hebben op de concurrentieverhoudingen binnen een bedrijfstak. Daarbij kan worden opgemerkt dat, als zich binnen een bepaalde branche dergelijke verschillen voordoen, het kleinere bedrijf veelal op een andere deelmarkt actief zal zijn dan een groot bedrijf met een honderdvoudig waterverbruik. Overigens wordt het tarief per aansluiting vastgesteld, en dus niet voor een heel concern in één keer berekend. Als een grootverbruiker meerdere aansluitingen heeft, omdat sprake is van verschillende vestigingen of meerdere onroerende zaken die op het waterleidingnet zijn aangesloten, worden de tariefschijven per aansluiting doorlopen.

De leden van de fractie van de SP vragen verder naar het standpunt van het kabinet over belasten van de voorziening van schoon water en sanitaire voorzieningen, met verwijzing naar de VN-resolutie van 28 juli 2010 over de toegang tot schoon water en sanitaire voorzieningen als mensenrecht. Deze leden vragen in dat licht naar het standpunt van het kabinet over een vrijstelling van bijvoorbeeld 10 liter per persoon per dag. Ook stellen zij de vraag of de heffing nog een prikkel tot een zuinig gebruik van leidingwater kan vormen bij een hoeveelheid van 10 liter voor drinken, koken, wassen en toiletspoelen, en aan welk minimum het kabinet denkt. Het kabinet onderschrijft uiteraard het evidente belang van schoon drinkwater als eerste levensbehoefte. Dat neemt echter niet weg dat drinkwater in de belastingheffing kan worden betrokken, zoals dat ook het geval is met andere levensbehoeften. De belasting op leidingwater betrekt vanouds het verbruik vanaf de eerste liter in de heffing. De voorgestelde wijziging beoogt niet om hier verandering in te brengen, maar juist om ook het grootverbruik in de heffing te betrekken. Welke hoeveelheid drinkwater een huishouden redelijkerwijs nodig heeft en in hoeverre er mogelijkheden zijn om op het waterverbruik te bezuinigen is afhankelijk van de individuele omstandigheden. Wanneer men er echter in slaagt het verbruik terug te brengen tot de inderdaad zeer lage hoeveelheid van 10 liter per persoon per dag, is het belastingbedrag ook navenant laag. Op jaarbasis is dan sprake van een hoeveelheid van 3,65 m3 per persoon, wat neerkomt op een belastingbedrag van € 1,20 per persoon per jaar, oftewel 10 cent per maand. De administratieve lasten van een vrijstelling van 10 liter per persoon per dag, zo deze al uitvoerbaar zou zijn, zouden in geen verhouding staan tot het belang van de verbruikers. Ook om die reden is het kabinet geen voorstander van een dergelijke regeling.

De leden van de fractie van de PvdA vragen verder op basis van welke overwegingen herinvoering van de grondwaterbelasting geen onderdeel uitmaakt van de Begrotingsafspraken 2014. Uit het feit dat een eventuele herinvoering van de grondwaterbelasting geen onderdeel uitmaakt van de afspraken kan worden afgeleid dat de betrokken partijen een dergelijke maatregel niet opportuun hebben geacht in het kader van het begrotingsoverleg.

De leden van de fractie van de PvdA vragen naar een reactie op het voorstel om de aanscherping van de vrijstelling motorrijtuigenbelasting (MRB) voor oldtimers met één jaar uit te stellen, om beter onderzoek te kunnen doen naar de haalbaarheid van de maatregel met het oog op de door het kabinet gestelde milieu- en financiële doelstellingen, en de inkomstenderving te dekken door de oldtimermaatregel «Van Vliet» (die is ingegaan op 1 januari 2012 en waarvan de overgangsregeling zou aflopen op 1 januari 2021) versneld in te voeren door direct per 1 januari 2014 de grens voor vrijstelling van de MRB op 30 jaar te zetten (in plaats van 40 jaar zoals nu in het wetsvoorstel Belastingplan 2014 is voorzien). Deze suggestie van de Stichting Autobelangen is budgettair geen haalbaar alternatief. De versnelde invoering van oldtimermaatregel overeenkomstig het amendement Van Vliet per 1 januari 2014 zou volgens de stichting leiden tot een opbrengst van € 97 miljoen. Dat is nog steeds een tekort van € 24 miljoen ten opzichte van de beoogde € 121 miljoen uit het wetsvoorstel Belastingplan 2014. Maar, nog los van het feit dat de door de Stichting aangereikte dekking ontoereikend is, klopt de gehanteerde berekening niet, waardoor de derving groter zal zijn dan genoemde € 24 miljoen. Zo heeft de stichting bij de berekeningen de door het Ministerie van Financiën gepresenteerde gemiddelde MRB-tarieven inclusief provinciale opcenten gebruikt, in plaats van de (eveneens gepresenteerde) tarieven exclusief opcenten. Voorts hebben de door het Ministerie van Financiën gepresenteerde cijfers betrekking op de gemiddelde MRB-tarieven voor de groep auto’s van 30 jaar en ouder. De gemiddelde tarieven voor de groep auto’s van 25–30 jaar liggen echter veelal lager vanwege een lager gewicht. Dit geldt vooral voor dieselauto’s. In plaats van € 550 (benzine), € 2.396 (diesel) en € 1.900 (LPG) had de stichting uit moeten gaan van respectievelijk € 276, € 1.202 en € 1.340. Dit leidt tot een aanzienlijk lagere opbrengst van het voorstel van de stichting van ongeveer € 53 miljoen in plaats van de beoogde € 97 miljoen. Daarmee is de derving ten opzichte van de in het wetsvoorstel Belastingplan 2014 beoogde € 121 miljoen minimaal € 68 miljoen (€ 121 miljoen minus € 53 miljoen) in plaats van de door de stichting voorziene derving van € 24 miljoen (€ 121 miljoen. minus € 97 miljoen).

Overigens heeft op 1 oktober 2013 de heer van Vliet tijdens het vragenuur zijn amendement en de argumenten van de stichting Autobelangen uitgebreid aan de orde gesteld in relatie tot de oldtimervoorstellen zoals uitgewerkt in het wetsvoorstel Belastingplan 2014. Ik heb de heer van Vliet in dit kader toegezegd om de cijfers door TNO te laten actualiseren.21 De uitkomsten van dit TNO-rapport bevestigen mijn verwachtingen met betrekking tot de oldtimermaatregel en ik zie dan ook geen reden voor uitstel met één jaar zoals de stichting Autobelangen voorstelt.

De leden van de fractie van het CDA vragen waarom niet is gekozen voor een vrijstelling voor LPG- en dieselrijders die aantoonbaar een bepaald aantal kilometers per jaar niet overschrijden. In mijn brief van 15 april 201322 heb ik een aantal alternatieven geschetst die in het overleg met de oldtimerbranche zijn verkend. Zo is ook gekeken naar een heffing op basis van gereden kilometers voor personenauto’s van 30 jaar en ouder. Deze variant bleek geen reële optie. Enerzijds is het vrij eenvoudig om de kilometertellers terug te draaien, hetgeen dit systeem fraudegevoelig maakt. Anderzijds kon de installatie van «kastjes» om de kilometerstand te registreren niet rekenen op instemming van de oldtimeralliantie (kostenaspect en aantasting authenticiteit). Daarnaast zorgt dit ook voor hoge administratieve lasten voor de oldtimerbezitter en hoge substantiële uitvoeringskosten voor de Belastingdienst.

Andere alternatieven die ook in genoemde brief zijn besproken, zoals de 30-dagenkaart, konden ook niet op draagvlak van de oldtimerbranche rekenen of hadden budgettaire consequenties die in deze tijden financieel onverantwoord zijn. De conclusie na overleg met de Tweede Kamer was destijds dat de rekening voor deze alternatieven eenvoudigweg niet kan worden neergelegd bij de overige weggebruikers of de samenleving als geheel. Gelet op het verzoek van de Tweede Kamer om het rijdend cultureel erfgoed te ontzien en de (budgettaire) kaders die de Tweede Kamer mij bij bespreking van voornoemde brief heeft meegegeven, heb ik toentertijd toegezegd een ultieme poging te doen om met de oldtimerbranche tot overeenstemming te komen teneinde het hobbymatig gebruik van rijdend cultureel erfgoed te ontzien. In mijn brief van 24 april 201323 heb ik de Tweede Kamer geïnformeerd over de uitkomsten van het intensief overleg dat in de tussenliggende periode is gevoerd met de vertegenwoordigers van de oldtimerbranche, te weten de FEHAC, KNAC, FOCWA, ANWB, RAI en BOVAG.

De leden van de fractie van het CDA vragen naar een reactie van het kabinet op het artikel van professor Pötgens in het Weekblad fiscaal recht24, met name op zijn stellingen met betrekking tot de uitbreiding van de personele reikwijdte, de vormgeving van de toekenning van persoonlijke tegemoetkomingen aan buitenlandse belastingplichtigen, het laten vervallen van de inkomensgrens, de delegatiebepaling en het aansluiten bij de essentie van de zogenoemde Schumacker-doctrine. Pötgens stelt voor om de regeling voor kwalificerende buitenlandse belastingplichtigen open te stellen voor buitenlandse belastingplichtigen die buiten de EU, de Europese Economische Ruimte (EER), Zwitserland en de BES-eilanden wonen. Er is echter bewust voor gekozen om aan te sluiten bij het recht van de Europese Unie en het personele bereik van de regeling daarom in te perken ten opzichte van de huidige keuzeregeling. De huidige keuzeregeling heeft weliswaar een groter personeel bereik dan de voorgestelde regeling voor kwalificerende buitenlandse belastingplichtigen, maar de voordelen die de keuzeregeling biedt zijn minder vergaand dan de voordelen voor kwalificerende buitenlandse belastingplichtigen. Met het inperken van het personele bereik in combinatie met de uitbreiding van de voordelen voor kwalificerende buitenlandse belastingplichtigen is naar de mening van het kabinet een goede balans bereikt. Meer specifiek gaat Pötgens in op de inwoners van Sint Maarten, Aruba en Curaçao, die niet kunnen worden aangemerkt als kwalificerende buitenlandse belastingplichtigen maar wel toegang hebben tot bepaalde voordelen op grond van discriminatiebepalingen in de Belastingregeling voor het Koninkrijk. Hij betoogt dat de betreffende belastingplichtigen geen aanspraak kunnen maken op hypotheekrenteaftrek in Nederland van een in het betreffende land gelegen eigen woning en dat dit mogelijk in strijd is met de vrijheid van kapitaalverkeer. Het Hof van Justitie van de Europese Unie heeft de hypotheekrenteaftrek echter aangemerkt als een persoonlijke tegemoetkoming en toetst persoonlijke tegemoetkomingen aan het vrije verkeer van werknemers en niet aan het vrije verkeer van kapitaal. Daarnaast dient te worden opgemerkt dat, zoals Pötgens zelf ook opmerkt, de vraag of het vrije verkeer van kapitaal met derde landen ook geldt voor de landen en gebieden overzee (LGO’s) op dit moment nog voorligt bij het HvJ EU.

Over de inkomenseis stelt Pötgens dat deze niet in de wet dient te worden opgenomen omdat deze eis voor het HvJ EU in de arresten Wallentin25 en Commissie v. Estland26 niet leidend is. De doctrine die het HvJ EU in het arrest Schumacker27 aanhoudt is geënt op het inkomenscriterium. Daarbij sluit de voorgestelde regeling voor kwalificerende buitenlandse belastingplichtigen aan. Bovendien heeft het HvJ EU in het arrest Gschwind28 goedgekeurd dat dit criterium op 90% wordt gesteld. De door Pötgens genoemde arresten zijn zeer casuïstisch zodat hieruit geen algemene principes kunnen worden gedestilleerd. Deze arresten hebben dan ook niet de basis gevormd voor de voorgestelde wettelijke regeling. Tegelijkertijd wordt in de wet wel de mogelijkheid opgenomen dat buitenlandse belastingplichtigen die niet voldoen aan de wettelijke criteria toch kunnen worden aangewezen als kwalificerende buitenlandse belastingplichtigen indien de jurisprudentie van het HvJ EU dit vereist. Daarmee wordt tegemoetgekomen aan de gevallen waarin het inkomenscriterium niet leidend is.

De jurisprudentie van het HvJ EU is nog volop in ontwikkeling. Het kabinet is van mening dat de regeling op dit moment voldoet aan de eisen van het HvJ EU, maar is zich ervan bewust dat de jurisprudentie zich zodanig kan ontwikkelen dat aanpassing nodig is. Om hier snel op in te kunnen springen is een delegatiebepaling opgenomen, zodat eventuele onzekerheid voor belastingplichtigen zo snel mogelijk kan worden weggenomen. Dit neemt niet weg dat belastingplichtigen die kwalificeren op grond van de delegatiebepaling later alsnog kunnen worden opgenomen in de wettelijke regeling.

Met betrekking tot de persoonlijke tegemoetkomingen aan buitenlandse belastingplichtigen geeft Pötgens een uiteenzetting van enkele feiten die aansluiten bij de voorgestelde regeling voor kwalificerende buitenlandse belastingplichtigen. Het kabinet heeft hierop geen aanvulling.