Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33750 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 september 2013

De vaste commissie voor Financiën, heeft in het kader van de schriftelijke voorbereiding van de algemene politieke beschouwingen (APB) over de Miljoenennota 2014 (Kamerstuknummer 33 750, nr. 1) de navolgende vragen ter beantwoording aan de regering voorgelegd.

De vragen op 18 september 2013 voorgelegd. Bij brief van 24 september 2013 zijn ze door de minister van Financiën beantwoord.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Kunt u aangeven hoe groot in 2014 de formatie (fte) is bij de Auditdienst Rijk (ADR), uitgesplitst per functie (interne audits, financiële audits, ...)

Antwoord op vraag 1

De departementen (met uitzondering van Defensie, dat op dit moment nog niet is aangesloten bij de ADR) hebben budgetten aan Financiën overgedragen waaruit de formatie van de ADR wordt bekostigd. Daarmee kan een formatie van 545 fte worden gefinancierd. De formatie van de ADR kent geen onderverdeling naar soorten audits.

Vraag 2

Kunt u per departement aangeven of en in hoeverre er in 2014 auditdiensten functioneren, en hoe groot de afdelingen zijn (fte) per departement die zich bezighouden met financiële audits en interne audits?

Antwoord op vraag 2

De ADR vervult de departementale auditfunctie voor alle ministeries, uitgezonderd Defensie (waarvan de toetreding in 2014 is voorzien). Het functioneren van de ADR heb ik toegelicht in mijn brief aan de Kamer van 13 juni 2013 (Kamerstuk 33 605, nr. 19).

Vraag 3

Kunt u per departement aangeven hoeveel financiële middelen er in 2014 beschikbaar zijn om audits te kunnen laten uitvoeren door externe organisaties?

Antwoord op vraag 3

De ADR beschikt voor 2014 over een inhuurbudget (dat bij de overgang naar de ADR is overgedragen) van 1,8 miljoen euro. Daarnaast besluit elk departement zelf over het beschikbaar stellen van middelen voor inhuur.

Vraag 4

Kunt u per departement aangeven in hoeverre zij in 2012 gebruik hebben gemaakt van de diensten van de ADR, hoeveel capaciteit zij hiervoor van de ADR hebben ingehuurd en welke vergoedingen hiervoor zijn verstrekt?

Antwoord op vraag 4

De ADR werkt voor alle ministeries met uitzondering van Defensie. De ministeries hebben bij de oprichting van de ADR budgetten aan Financiën overgedragen waaruit de ADR wordt bekostigd.

Vraag 5

Bent u bereid om aan de Algemene Rekenkamer om een oordeel te vragen over de doelmatigheid van de auditfunctie binnen het rijk, en dit oordeel aan de Kamer te doen toekomen?

Antwoord op vraag 5

Uiterlijk in 2015 zal ik een brede evaluatie van de ADR laten uitvoeren, die ik bij de oprichting van de ADR in 2012 reeds heb aangekondigd. Als de Kamer een afzonderlijk oordeel wenst over de doelmatigheid van de auditfunctie binnen het Rijk is het te overwegen om een oordeel van een onafhankelijke partij te vragen over de doelmatigheid van zowel de interne auditfunctie (ADR) als de externe auditfunctie (Algemene Rekenkamer).

Vraag 6

Welke formatie is in 2014 gemoeid met de inbesteding van diensten op het terrein van catering, beveiliging en schoonmaak? Welke formatie (fte) en bedragen voor externe inhuur hebben de afzonderlijke departementen daarnaast in 2014 op hun begroting voor deze doelen?

Antwoord op vraag 6

De minister voor W&R zal, zoals is toegezegd in het AO van 3 juli, jl. (Kamerstuk 31 490, nr. 132), in oktober een brief aan de Tweede Kamer sturen over het onderwerp lage loonschalen. In zijn brief zal de minister van W&R nader ingaan op voornemens van het kabinet en de daarmee verband houdende personele bezetting (fte) binnen het rijk. Deze informatie is op dit moment nog niet volledig beschikbaar. Wel is al gebleken dat in 2013 circa 33 miljoen euro wordt uitbesteed aan cateringdienstverlening, circa 64 miljoen euro aan schoonmaakdienstverlening. De kosten van beveiliging bedragen circa 43 miljoen euro waarvan circa 34 miljoen euro wordt uitbesteed.

Vraag 7

In de brief van april 2013 meldde de minister van Financien dat een «vrijwillige nullijn zorg onderdeel was van een pakket van 4,3 mld euro, dat in het najaar mogelijk zou kunnen herleven. Waarop was de geschatte opbrengst van 1,0 mld euro gebaseerd? Is deze raming nog steeds actueel?

Antwoord op vraag 7

De geschatte opbrengst van 1,0 mld. die was opgenomen in het pakket van 4,3 mld. euro was gebaseerd op een vrijwillige nullijn voor 2,5 jaar (vanaf 1/7/2013) ook voor lopende CAO’s in de

zorgsector bij een loonstijging van 1,75% in 2013 en 2% in 2014. Deze raming is niet meer actueel omdat een vrijwillige nullijn per 1/7/2013 niet meer mogelijk is. Daarnaast is de raming van de contractloonstijging, naar aanleiding van nieuwe CPB-cijfers, voor 2014 met 0,5 procentpunt naar beneden bijgesteld. Deze bijstelling verlaagt de opbrengst van een nullijn verder.

Overigens geldt dat de bewindspersonen van VWS dit voorjaar – indachtig de afspraak over de jaarlijkse overheidsbijdrage aan de arbeidsvoorwaardenontwikkeling in de zorg – met zorgwerkgevers en -werknemers in overleg zijn gegaan. Dit heeft geleid tot de resultaten, zoals die zijn neergelegd in de brief van 24 april jl., waarbij een belangrijk fundament is gevonden in de afspraak in het regeerakkoord om het op nul stellen van de ruimte voor de incidentele looncomponent (ILO) al te starten in 2014 en door te laten lopen tot met 2017. Zorgwerkgevers – en werknemers bleken niet bereid tot een vrijwillige nullijn. Op grond van het OVA-convenant is dat ook niet af te dwingen. Zorgwerkgevers – en werknemers zullen deze positie niet vrijwillig opgeven.

Vraag 8

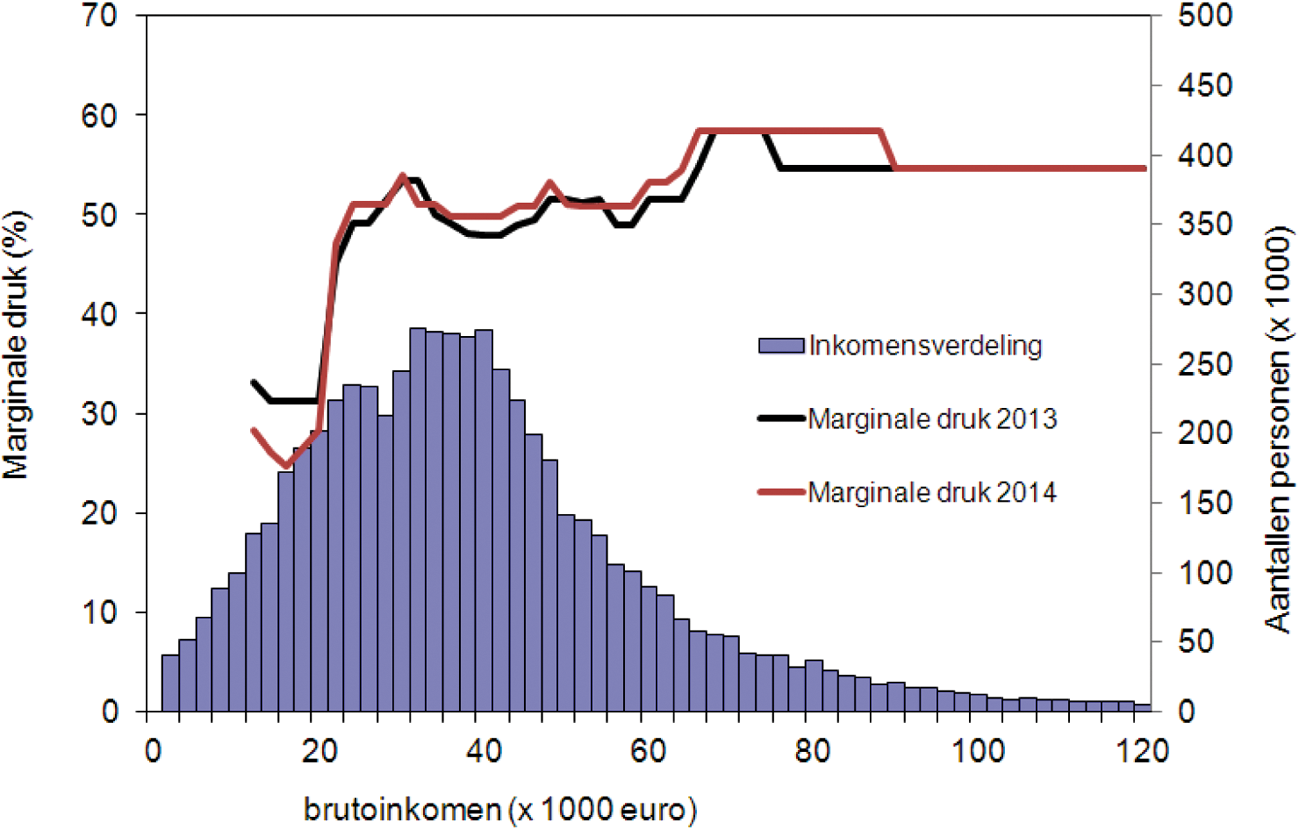

Kunt u aangeven wat het verschil in inkomensbelasting is, dat iemand met een verzamelinkomen van € 45.000 en iemand met een verzamelinkomen van € 46.000 betaalt in het jaar 2014? Het gaat dus om het verschil in inkomstenbelasting dat de resultante is van de belastingschijven, inkomensafhankelijke heffingskortingen etcetera.

Antwoord op vraag 8

Een werkende met een box 1 inkomen van 45.000 euro betaalt in 2014 14.399 euro aan inkomstenbelasting en premies volksverzekeringen. Voor degene met een inkomen van 46.000 euro bedraagt dit 14.879 euro. Het verschil is 480 euro. In 2013 was het verschil 460 euro, 20 euro kleiner (zie ook vraag 9).

Vraag 9

Kunt u hetzelfde antwoord (verschil in inkomensbelasting is, dat iemand met een verzamelinkomen van € 45.000 en iemand met een verzamelinkomen van € 46.000 betaalt) geven voor de jaren 2013, 2015, 2016 en 2017? Hierbij mag u ervan uitgaan dat er geen inflatie, indexatie en tabelcorrectie is en dat de plannen in het Belastingplan ongewijzigd aangenomen worden.

Antwoord op vraag 9

Onderstaande tabel geeft de gevraagde bedragen. Het verschil tussen de jaren wordt verklaard door het gefaseerd invoeren van de afbouw van de algemene heffingskorting in het relevante inkomenstraject. In 2013 wordt deze nog niet afgebouwd, in 2014 met 2%, in 2015 met 2,1% en met ingang van 2016 met 3,05%.

|

Jaar |

Verschil (in euro) |

|---|---|

|

2013 |

460,00 |

|

2014 |

480,00 |

|

2015 |

481,00 |

|

2016 |

490,50 |

|

2017 |

490,50 |

Vraag 10

Hoe hoog zijn de accijnzen op Euro95, Diesel en LPG in Duitsland, Nederland en België op 1/1/2012, 1/1/2013 en op 1/1/2014?

Antwoord op vraag 10

De accijnstarieven in euro’s van Euro95, diesel en LPG zijn als onderstaand1:

|

Euro95/1000 L |

Diesel/1000 L |

LPG/1.000 kg |

|

|---|---|---|---|

|

Nederland |

|||

|

1-1-2012 |

730,48 |

430,80 |

167,54 |

|

1-1-2013 |

746,55 |

440,28 |

180,04 |

|

1-1-2014 |

759,24 |

477,76 |

322,17 |

|

België |

|||

|

1-1-2012 |

613,57 |

427,69 |

0 |

|

1-1-2013 |

613,57 |

427,69 |

0 |

|

1-7-2013 |

613,57 |

427,69 |

0 |

|

Duitsland |

|||

|

1-1-2012 |

654,50 |

470,40 |

180,32 |

|

1-1-2013 |

654,50 |

470,40 |

180,32 |

|

1-7-2013 |

654,50 |

470,40 |

180,32 |

Vraag 11

Hoe hoog is de totale belastingdruk (accijnzen en BTW) op Euro95, Diesel en LPG in Duitsland, Nederland en België op 1/1/2012, 1/1/2013 en op 1/1/2014?

Antwoord op vraag 11

In onderstaand overzicht is de belastingdruk (accijnzen en BTW) uitgedrukt als percentage van de Pompprijs op Euro95, Diesel en LPG in Duitsland, Nederland en België op 11/09/2013 weergegeven2. Er zijn geen gegevens beschikbaar over de pompprijzen op 1/1/2012 en 1/1/2013 in België en Duitsland en derhalve kan de belastingdruk voor deze data niet berekend worden. Omdat de pomprijzen van vele factoren afhankelijk zijn is deze voor de toekomst (1-1-2014) niet precies te voorspellen. Daarom is voor de berekening van de belastingdruk uitgegaan van pompprijzen per 11-09-2013.

|

Euro95 |

Diesel |

LPG |

|

|---|---|---|---|

|

Nederland |

|||

|

1-1-2012 |

Pompprijs: 1,71 euro Belastingdruk: 60% |

Pompprijs: 1,44 euro Belastingdruk: 47% |

Pompprijs: 0,79 euro Belastingdruk: 29% |

|

1-1-2013 |

Pompprijs: 1,79 euro Belastingdruk: 59% |

Pompprijs: 1,50 euro Belastingdruk: 47% |

Pompprijs: 0,90 euro Belastingdruk: 28% |

|

11-9-2013 |

Pompprijs: 1,84 euro Belastingdruk: 58% |

Pompprijs: 1,51 euro Belastingdruk: 46% |

Pompprijs: 0,82 euro Belastingdruk: 30% |

|

België |

|||

|

11-9-2013 |

Pompprijs: 1,67 euro Belastingdruk: 54% |

Pompprijs: 1,53 euro Belastingdruk: 45% |

Pompprijs: 0,69 euro Belastingdruk: 17% |

|

Duitsland |

|||

|

11-9-2013 |

Pompprijs: 1,69 euro Belastingdruk: 54% |

Pompprijs: 1,50 euro Belastingdruk: 47% |

Pompprijs: 0,75 euro Belastingdruk: 40% |

Vraag 12

Kunt u aangeven hoeveel minder inkomsten in accijnzen en btw het rekenmodel van Financien ingeboekt had (per brandstofsoort) voor het begrotingsjaar 2013 vanwege grenseffecten door hogere brandstofaccijnzen in Nederland?

Antwoord op vraag 12

De accijns op diesel is in 2013 ongewijzigd gebleven. Wel is per 1 januari 2013 het tariefsverschil tussen rode diesel en gewone diesel weggenomen door het tarief van rode diesel op het niveau van de gewone diesel te brengen. Er is geen standaard rekenregel wat het grenseffect is (het is zeer efficiënt om met een tractor in Duitsland te tanken) van het afschaffen van het verlaagde tarief op rode diesel.

Vraag 13

Kunt u aangeven hoeveel minder inkomsten in accijnzen en btw het rekenmodel van Financien ingeboekt heeft (per brandstofsoort) voor het begrotingsjaar 2014 vanwege grenseffecten door hogere brandstofaccijnzen in Nederland en doordat mensen/bedrijven vaker in het buitenland zullen gaan tanken.

Antwoord op vraag 13

De raming van de ontwikkeling van de brandstofaccijnzen in een bepaald jaar hangt af van verschillende variabelen, waaronder de conjunctuur, de ontwikkeling van de olieprijs, de samenstelling van het wagenpark in Nederland naar auto’s rijdend op benzine, diesel, lpg, etc. en daarnaast de beleidsmatige mutatie in de tarieven en/of de grondslagen van deze accijnzen. Er is geen standaard rekenregel voor grenseffecten van een belastingverhoging op brandstofaccijnzen in Nederland.

Vraag 14

Hoe hoog zijn de accijnsinkomsten tot op brandstof tot nog toe en hoe verhouden die zich tot de verwachte accijnsinkomsten?

Antwoord op vraag 14

Bij de Miljoenennota 2013 werd een opbrengst van de accijns van lichte olie verwacht van 4,1 miljard euro en van de accijns van overige minerale oliën van 4 miljard euro. Beide ramingen voor 2013 zijn sindsdien met circa 0,2 miljard euro naar beneden bijgesteld.

Vraag 15

Hoe hoog zijn de accijnzen op een krat pils (24 flesjes, 33c1, 5 procent alcohol), een fles wijn (0,71) en een fles jonge jenever in Duitsland, Nederland en België op 1/1/2012, 1/1/2013 en op 1/1/2014?

Antwoord op vraag 15

De accijnstarieven in euro’s van een krat pils, fles wijn3 en een fles jonge jenever (35% alcohol) zijn als onderstaand4:

|

krat pils |

fles wijn |

fles jenever |

|

|---|---|---|---|

|

Nederland |

|||

|

1-1-2012 |

2,35 |

0,53 |

5,26 |

|

1-1-2013 |

2,58 |

0,63 |

5,58 |

|

1-1-2014 |

2,73 |

0,66 |

5,90 |

|

België |

|||

|

1-1-2012 |

1,48 |

0,35 |

6,13 |

|

1-1-2013 |

1,48 |

0,40 |

6,87 |

|

5-8-2013 |

1,60 |

0,43 |

7,42 |

|

Duitsland |

|||

|

1-1-2012 |

0,68 |

0 |

4,56 |

|

1-1-2013 |

0,68 |

0 |

4,56 |

|

1-7-2013 |

0,68 |

0 |

4,56 |

Vraag 16

Hoe hoog is de totale belastingdruk (accijnzen en BTW) op een krat pils (24 flesjes, 33cl, 5 procent alcohol), een fles wijn (0,7l) en een fles jonge jenever in Duitsland, Nederland en België op 1/1/2012, 1/1/2013 en op 1/1/2014?

Antwoord op vraag 16

In onderstaand overzicht is de totale belastingdruk (accijnzen en BTW) uitgedrukt als percentage van de verkoopprijs van een krat pils (24 flesjes, 30cl5, 5 procent alcohol), een fles wijn (0,7l) en een fles jonge jenever in Duitsland, Nederland en België op 11/09/2013 weergegeven. Er zijn geen gegevens voorhanden over de verkoopprijzen van bier, wijn en jonge jenever op 1/1/2012 en 1/1/2013 in België en Duitsland en derhalve kan de belastingdruk voor deze data niet precies berekend worden. Om toch een vergelijking te kunnen maken en een indruk te geven van de ontwikkeling en verschillen in belastingdruk is uitgegaan van gelijk blijvende fictieve verkoopprijzen.

|

krat pils |

fles wijn |

fles jenever |

|

|---|---|---|---|

|

Nederland |

|||

|

1-1-2012 |

Verkoopprijs: 11,- euro Belastingdruk: 37% |

Verkoopprijs: 6,- euro Belastingdruk: 25% |

Verkoopprijs: 15,- euro Belastingdruk: 51% |

|

1-1-2013 |

Verkoopprijs: 11,- euro Belastingdruk: 41% |

Verkoopprijs: 6,- euro Belastingdruk: 28% |

Verkoopprijs: 15,- euro Belastingdruk: 55% |

|

1-1-2014 |

Verkoopprijs: 11,- euro Belastingdruk: 42% |

Verkoopprijs: 6,- euro Belastingdruk: 28% |

Verkoopprijs: 15,- euro Belastingdruk: 57% |

|

België |

|||

|

1-1-2012 |

Verkoopprijs: 11,- euro Belastingdruk: 31% |

Verkoopprijs: 6,- euro Belastingdruk: 23% |

Verkoopprijs: 15,- euro Belastingdruk: 58% |

|

1-1-2013 |

Verkoopprijs: 11,- euro Belastingdruk: 31% |

Verkoopprijs: 6,- euro Belastingdruk: 24% |

Verkoopprijs: 15,- euro Belastingdruk: 63% |

|

5-8-2013 |

Verkoopprijs: 11,- euro Belastingdruk: 32% |

Verkoopprijs: 6,- euro Belastingdruk: 25% |

Verkoopprijs: 15,- euro Belastingdruk: 67% |

|

Duitsland |

|||

|

1-1-2012 |

Verkoopprijs: 11,- euro Belastingdruk: 22% |

Verkoopprijs: 6,- euro Belastingdruk: 16% |

Verkoopprijs: 15,- euro Belastingdruk: 46% |

|

1-1-2013 |

Verkoopprijs: 11,- euro Belastingdruk: 22% |

Verkoopprijs: 6,- euro Belastingdruk: 16% |

Verkoopprijs: 15,- euro Belastingdruk: 46% |

|

1-7-2013 |

Verkoopprijs: 11,- euro Belastingdruk: 22% |

Verkoopprijs: 6,- euro Belastingdruk: 16% |

Verkoopprijs: 15,- euro Belastingdruk: 46% |

Vraag 17

Kunt u aangeven hoeveel minder inkomsten in accijnzen en btw het rekenmodel van Financiën ingeboekt heeft (bier, wijn en sterke drank) voor het begrotingsjaar 2014 vanwege grenseffecten door hogere accijnzen in Nederland en doordat mensen/bedrijven vaker in het buitenland alcohol zullen kopen?

Antwoord op vraag 17

De ontwikkeling van de ontvangsten van de bieraccijnzen hangt met name af van een eventuele beleidsmatige mutatie in de tarieven en/of de grondslagen van deze accijns. In de raming van de ontwikkeling van de ontvangsten van de bieraccijns wordt daarnaast rekening gehouden met de verwachte volumegroei van de consumptie in een bepaald jaar. Er is geen standaard rekenregel voor grenseffecten van een belastingverhoging in Nederland op respectievelijk bier, wijn en sterke drank.

Vraag 18

Kan het kabinet aangeven wat de uitvoeringslasten zijn van de invoering van de vermogenstoets en hoeveel dit nu daadwerkelijk heeft opgeleverd?

Antwoord op vraag 18

Per 1 januari 2013 is bij de zorgtoeslag en het kindgebonden budget een vermogenstoets ingevoerd. De uitvoeringskosten van de Belastingdienst voor de invoering bedraagt ca. 1,7 miljoen euro incidenteel. Structureel bedragen de kosten 0,1 miljoen euro voor communicatie, dienstverlening en bezwaar- en beroepsschriften.

Bij het kindgebonden budget wordt de opbrengst van de maatregel geraamd op 20 miljoen euro per jaar. Bij de zorgtoeslag is een opbrengst van 170 miljoen euro ingeboekt. Er zijn op dit moment nog geen realisatiegegevens beschikbaar over de daadwerkelijke opbrengst.

Vraag 19

Kan een overzicht worden gegeven van het standaardkoopkrachtbeeld 2014 (huidige stand zoals weergegeven in tabel 1.3 van de Miljoenennota 2014), het aandeel daarin van de maatregelen in het Belastingplan en het beeld zoals het eruit zou zien exclusief Belastingplan?

Antwoord op vraag 19

Onderstaande tabel toont het standaardkoopkrachtbeeld voor 2014, het effect van het Belastingplan, en het standaardkoopkrachtbeeld 2014 zonder Belastingplan.

|

Koopkrachtcijfers |

|||

|---|---|---|---|

|

Stand MEV |

Effect Belastingplan |

Stand MEV exclusief Belastingplan |

|

|

Actieven: |

|||

|

Alleenverdiener met kinderen |

|||

|

modaal |

–1 ½ |

¾ |

–2 ¼ |

|

2 x modaal |

–1 ¾ |

–1 |

– ¾ |

|

Tweeverdieners |

|||

|

modaal + ½ x modaal met kinderen |

¾ |

1 ¼ |

– ½ |

|

2 x modaal + ½ x modaal met kinderen |

– ¾ |

– ¼ |

– ¼ |

|

modaal + modaal zonder kinderen |

¼ |

½ |

– ¼ |

|

2 x modaal + modaal zonder kinderen |

– ¾ |

– ½ |

– ¼ |

|

Alleenstaande |

|||

|

minimumloon |

1 ½ |

2 ½ |

–1 |

|

modaal |

¼ |

½ |

– ¼ |

|

2 x modaal |

–1 ½ |

–1 ¼ |

0 |

|

Alleenstaande ouder |

|||

|

minimumloon |

–1 ½ |

– ¼ |

–1 ¼ |

|

modaal |

– ½ |

¼ |

– ¾ |

|

Inactieven: |

|||

|

Sociale minima |

|||

|

paar met kinderen |

–1 ¼ |

¾ |

–2 |

|

alleenstaande |

– ¼ |

1 |

–1 ¼ |

|

alleenstaande ouder |

– ¾ |

¾ |

–1 ¾ |

|

AOW (alleenstaand) |

|||

|

(alleen) AOW |

– ¼ |

¾ |

–1 |

|

AOW +10000 |

–1 ¾ |

0 |

–1 ¾ |

|

AOW (paar) |

|||

|

(alleen) AOW |

–1 |

½ |

–1 ¼ |

|

AOW +10000 |

–1 ¾ |

¼ |

–2 |

Vraag 20

In welke mate heeft het gesloten ABP- pensioenakkoord tussen overheids- en onderwijswerkgevers (verenigd in het Verbond Sectorwerkgevers Overheid) en vakbonden (verenigd in de Samenwerkende Centrales voor Overheidspersoneel) invloed op de koopkracht? Kan een overzicht gegeven worden van het standaardkoopkrachtbeeld 2014 (huidige stand zoals weergegeven in tabel 1.3 van de Miljoenennota 2014), het effect dat het ABP-pensioenakkoord op deze cijfers heeft en het nieuwe standaardkoopkrachtbeeld 2014?

Antwoord op vraag 20

Het gesloten pensioenakkoord zorgt ervoor dat de pensioenpremies in de sectoren overheid en onderwijs in 2014 lager komt te liggen dan in 2013. De pensioenpremie daalt van 25,4% naar 21,6%. Hier staat tegenover dat de pensioenopbouw ook wordt beperkt. In de MEV-raming van de koopkracht is nog geen rekening gehouden met een lagere pensioenpremie. Als hier wel rekening mee wordt gehouden, dan heeft dit een positief effect op de mediane koopkracht; deze was – ½% en wordt – ¼%. Voor werknemers bij de overheid en in het onderwijs is het inkomenseffect aanzienlijk; circa 2%. Dit is echter niet zichtbaar in de koopkrachtontwikkeling van de voorbeeldhuishoudens in tabel 1.3 van de Miljoenennota, omdat deze tabel is gebaseerd op de koopkrachtontwikkeling van werknemers in de markt. Mochten echter andere pensioenfondsen de ontwikkeling bij het ABP volgen, dan is daar ook een koopkrachtverbetering mogelijk.

Vraag 21

De accijnsinkomsten voor 2013 zijn wederom naar beneden bijgesteld, dit keer met bijna 200 miljoen nadat de accijnsinkomsten in de voorjaarsnota al met 600 miljoen naar beneden waren bijgesteld. Ook bij de BTW-inkomsten zien we dat de tegenvaller verder oploopt met 445 miljoen. In hoeverre is dit volgens de regering het gevolg van Nederlanders die massaal over de grens tanken, drank en sigaretten kopen, en dan meteen ook maar de rest van de boodschappen over de grens halen?

Antwoord op vraag 21

De bijstelling van de raming van de btw-ontvangsten met 445 miljard euro komt voort uit een lagere dan eerder verwachte ontwikkeling van de particuliere consumptie, de investeringen in woningen en investeringen door de overheid. De ontvangsten uit met name de tabaks- en brandstofaccijnzen zijn met 196 miljoen euro naar beneden bijgesteld. Wat de brandstofaccijnzen betreft wordt dit voornamelijk verklaard doordat er minder kilometers worden gemaakt en dat er steeds zuiniger wordt gereden. Dit als gevolg van een tegenvallende economische groei waardoor onder andere minder zakelijke kilometers worden gereden. Daarnaast bestaat ook het zakelijk wagenpark uit steeds zuiniger auto’s. In hoeverre mensen daarnaast ook meer over de grens zijn gaan tanken is niet bekend. Op macro niveau bezien is het effect daarvan echter zeer bescheiden in relatie tot de genoemde oorzaken. Voor wat betreft de accijnsontvangsten wordt verwezen naar de grenseffectenrapportage die tegelijk met de Miljoenennota 2014 naar de Tweede Kamer is gestuurd.

Vraag 22

In 2009 werd in het Deltaplan Bèta techniek de doelstelling geformuleerd dat 1 juli 2011 elke basisschool wetenschap en techniek een vast plek in het curriculum heeft. Is deze doelstelling gehaald? Hoeveel extra instroom van leerlingen dit op techniekopleidingen aan het MBO heeft opgeleverd?

Antwoord op vraag 22

Het Nationaal Actieplan Deltaplan Bèta Techniek is (in 2003) opgezet om te zorgen voor voldoende en kwalitatief goed opgeleide bèta en technici. Bovenstaande doelstelling was geen onderdeel van het Deltaplan. Onderdeel van het Deltaplan is het programma Verbreding Techniek Basisonderwijs, deze scholen geven Wetenschap & Techniek een vaste plek in hun onderwijs. Hieraan hebben ruim 2.500 basisscholen meegedaan.

Techniek heeft in de herziene kerndoelen van 2006 een duidelijke plek ingenomen. Hiermee heeft zij een vaste plek in het curriculum. Voor het Techniekpact wordt er nu voor de basisscholen een leerlijn Wetenschap & Techniek ontwikkeld, zodat samen met de andere activiteiten in het Techniekpact in 2020 alle basisscholen aandacht geven aan Wetenschap & Techniek.

De extra instroom in het mbo zal op zijn vroegst in 2016/2017 te zien zijn. De basisschoolleerlingen die in 2012 de school verlaten zullen immers nog naar het voortgezet onderwijs moeten gaan voordat zij zich in het mbo kunnen inschrijven. Wel is er al een toename te zien in Havo/vwo leerlingen dat een technisch profiel kiest (in 2011 tenminste 45% van de leerlingen) en is het aantal aanmeldingen voor universitaire studies in landbouw, natuur en techniek nu 20% hoger dan vorig jaar.

Vraag 23

In het bestuursakkoord water van 2011 is een doelmatigheidswinst van 550 miljoen euro afgesproken, die volledig ten goede zou komen aan het watersysteem en de waterketen. Is hoeverre is deze doelstelling gerealiseerd?

Antwoord op vraag 23

Conform het Bestuursakkoord Water (BAW) streven het Rijk, de provincies, gemeenten, waterschappen en drinkwaterbedrijven naar een doelmatigheidswinst in het waterbeheer die geleidelijk oploopt tot jaarlijks 750 miljoen euro in 2020. Met deze doelmatigheidswinst wordt beoogd de kostenstijgingen die het gevolg zijn van de wateropgaven waarvoor Nederland gesteld staat te beperken en de lokale lastenontwikkeling gematigd te houden.

In het BAW is afgesproken om de ontwikkeling van de lokale lasten en de bereikte doelmatigheidswinst door de jaren heen in beeld te brengen. De monitoring daarvan gebeurt via drie sporen:

• de lokale lastenontwikkeling;

• de voortgang van de ontwikkeling van doelmatigheidswinst in de praktijk;

• de daadwerkelijk geleverde prestaties van partijen.

In de nota Water in Beeld wordt jaarlijks (op Verantwoordingsdag) gerapporteerd over het eerste en het tweede spoor. Over het derde spoor wordt gerapporteerd in de uitgebreide driejaarlijkse «Monitor Doelmatigheidswinst» die begin 2014 voor de eerste maal verschijnt, wanneer alle benchmarks en prestatiemetingen van partijen beschikbaar zijn.

Vraag 24

In hoeverre ligt het bereiken van de doelstelling uit het duurzaamheidsakkoord 2007 op schema (jaarlijkse energiebesparing van 2%, in 2020 ten opzichte van 1990 20% CO2 reduceren en in 2020 14% duurzame energie op te wekken)?

Antwoord op vraag 24

Het behalen van de CO2 doelstelling van 20% in 2020 ligt volgens de planbureaus op schema. De Balans voor de Leefomgeving raamt de uitstoot van de sectoren die niet onder het Europese emissiehandelssysteem vallen op ongeveer 100 Mton bij een doelstelling van 105 Mton. Het effect van het SER akkoord is hierin nog niet meegenomen. Via het jaarlijks dalende emissiehandelsplafond liggen de sectoren die wel onder dit systeem vallen ook op koers voor de 2020 doelstelling.

In het SER-energieakkoord is afgesproken om een extra energiebesparing van 100 PJ in 2020 te realiseren en een gemiddeld energiebesparingstempo van 1,5% per jaar. Daarmee wordt naar verwachting tevens voldaan aan de Europese Richtlijn energie-efficency. Het energiebesparingstempo bedroeg vanaf 2004 gemiddeld zo’n 1,1% per jaar (PBL, 2012).

Het aandeel duurzame energie lag in 2012 op 4,4% (CBS, 2013). PBL en ECN hebben becijferd dat het in het SER-akkoord afgesproken doel van 14% in 2020 realiseerbaar is («Het Energieakkoord: Wat gaat het betekenen, inschatting van de gemaakte afspraken»; ECN en PBL, september 2013).

Vraag 25

In het Klimaat- en Energieakkoord Rijk en provincies 2009–2011 staat dat Rijk en provincies zich inspannen om Nederland bij de top van schoon en zuinig busvervoer te laten behoren. Kunt u concretiseren of – en in hoeverre – deze doelstelling is bereikt?

Antwoord op vraag 25

De Milieuprestatie van de OV bussenvloot is de afgelopen jaren drastisch verbeterd. Zoals uit de gegevens van het Kennisplatform Verkeer en Vervoer blijkt (Milieuprestaties OV-bussen), voldoet thans (2013) 75% van de totale ov bussenvloot (ad 5028 stuks) aan de EEV norm (Enhanced Environmental Vehicle); dat is een stijging van 10% met het jaar ervoor. Van de totale bussenvloot van 5028 stuks rijdt 13% (664) op aardgas of groen gas. Inmiddels is de focus van schone en zuinige bussen verlegd naar zero emissiebusvervoer. Er is een green deal afgesloten tussen enerzijds de ministers van I&M en EZ en anderzijds de regionale overheden en busondernemingen, fabrikanten, financiers en energiebedrijven, verenigd in de Stichting Zero Emissiebusvervoer. Hiermee moet de gehele OV bussen vloot in 2025 op zero emissie komen zonder dat dit leidt tot maatschappelijke meerkosten.

Vraag 26

In het klimaatakkoord Gemeenten en Rijk 2007–2011 hebben gemeenten en Rijk afgesproken om in 2015 100% duurzaam in te kopen. In hoeverre ligt het behalen van deze doelstelling op schema? Ook staat er dat gemeenten en Rijk streven naar een duurzaam wagenpark. Welk percentage van het wagenpark bij het Rijk inmiddels vervangen door duurzame voertuigen?

Antwoord op vraag 26

In de jaarrapportage Bedrijfsvoering wordt jaarlijks door de minister van W&R aangegeven hoe de rijksoverheid omgaat met duurzaam inkopen. Daarin is te lezen dat het Rijk vergevorderd is met het behalen van deze doelstelling. Het Rijk koopt 100% duurzaam in op basis van de vastgestelde milieucriteria, die onderdeel zijn van het vastgestelde kader duurzaam inkopen Rijksoverheid.

Uit de Monitor Duurzaam Inkopen 2010 blijkt dat de tussenstand voor gemeenten ligt op ruim 88,8% duurzaam inkopen. Het ambitieniveau voor 2010 lag op 75%. Om de actuele stand van zaken op het gebied van duurzaam inkopen te bezien, zal door het ministerie van I&M in 2013 een uitgebreide evaluatie worden uitgevoerd. Deze evaluatie zal in het najaar zijn afgerond en daarna aan de Kamer worden aangeboden

Voor het gehele wagenpark Rijk geldt:

• Alle nieuwe door het Rijk aangeschafte onderdelen van het wagenpark, waarvoor milieucriteria zijn vastgesteld, voldoen aan de eisen voor duurzaam inkopen.

• De personenauto's, bestelwagens en terreinauto's voldoen aan de geldende wettelijke milieueisen;

• De personenauto's voldoen tenminste aan de zuinigheidscategorie B van het energielabel. De middelgrote bestelwagens en de werkauto's van Rijkswaterstaat voldoen tenminste aan de zuinigheidscategorie C van het energielabel. De terreinwagens zijn tenminste voorzien van zuinigheidcategorie F. De grote bestelwagens hebben geen zuinigheidslabel.

• De personenauto's en bestelwagens zijn, indien er een dieselmotor wordt toegepast, «af fabriek» voorzien van een roetfilter;

• De personenauto's zijn uitgerust met stillere banden. De gemonteerde banden zijn derhalve minimaal 5 dB(A) stiller dan de in richtlijn 92/23/EEG gestelde Europese limietwaarde. Bij de bestelwagen is dit 4 db(A).

Vraag 27

Op 23 januari 2008 heeft het Rijk het convenant Energiebesparing bestaande gebouwen («Meer met Minder») getekend. Het doel van dit convenant is om tenminste 100 PJ energiebesparing in 2,4 miljoen bestaande woningen en andere gebouwen te realiseren in 2020. In hoeverre ligt het behalen hiervan op schema?

Antwoord op vraag 27

De doelstellingen uit het convenant Meer met Minder zijn onderdeel van het recent afgesloten SER Energieakkoord voor duurzame Groei. Hierin is de doelstelling opgenomen van 100 PJ aan energiebesparing in het finale gebruik in 2020. In het Akkoord is een krachtig pakket van maatregelen opgenomen om deze doelstelling te bereiken. Tevens zijn hierin twee ijkmomenten opgenomen in 2016 en 2018. Deze evaluaties worden gebruikt voor eventuele bijstelling van het instrumentarium gericht op het bereiken van de energiebesparingdoelstelling voor 2020.

Vraag 28

In de Kennis investeringsagenda 2006–2016 staat dat in 2016 100% van de kinderen met achterstanden VVE laten volgen. In 2006 was dat 50%. Loopt de investeringsagenda op schema?

Antwoord op vraag 28

Gemeenten hebben de wettelijke verantwoordelijkheid om te zorgen voor voldoende vve-aanbod. De komende tijd wordt door de onderwijsinspectie in beeld gebracht om hoeveel kinderen het gaat. Uit het meest recente onderzoek blijkt dat in 2011 80 à 85 procent van de doelgroeppeuters deelname aan voorschoolse educatie.6 De onderwijsinspectie streeft ernaar om vanaf 2014 een actuele uitspraak te kunnen doen over het huidige vve-aanbod en -bereik. Dan kan beoordeeld worden of er verbetering optreedt in het vve-aanbod en -bereik van gemeenten.7 De Kamer is hier al eerder over geïnformeerd naar aanleiding van Kamervragen over het bericht «Wachtlijsten op de voorschool groeien».8

Vraag 29

In april 2008 tekenden het Rijk en de marktpartijen het Lente-Akkoord Energiebesparing in de nieuwbouw. In dit akkoord zijn afspraken overenergiezuinige nieuwbouw opgenomen. Deze afspraken richten zich op het verlagen van het energieverbruik van nieuwe woningen en utiliteitsgebouwen met 25% in 2011 en 50% in 2015 (ten opzichte van het gebouwgebonden energieverbruik in gebouwen die gebouwd zijn/worden conform de op 1 januari 2007 vigerende bouwregelgeving en voor zover dat valt onder de reikwijdte van de Energieprestatienorm). In hoeverre ligt het behalen van de doelstelling op schema? Kunt u dat kwantificeren?

Antwoord op vraag 29

In het Lenteakkoord is afgesproken dat partijen zich inzetten voor de verlaging van het gestandaardiseerde energieverbruik in de nieuwbouwproductie (uitgedrukt in de Energie prestatie Coëfficiënt, de EPC) met 50% per 1 januari 2015.

Met de verlaging van de EPC-eis in het Bouwbesluit van 0,8 naar 0,6 op 1 januari 2011 en de voorgenomen aanscherping naar 0,4 op 1 januari 2015, wordt invulling gegeven aan deze doelstelling.

Vraag 30

In het «Actieplan MBO focus op vakmanschap 2011–2015 staat dat het aantal voortijdige schoolverlaters tot een aantal van 25.000 in 2016 wordt teruggedrongen. Ligt het bereiken van deze doelstelling op schema? Kunt u dit kwantificeren?

Antwoord op vraag 30

Over schooljaar 2011–2012 hebben 36.250 jongeren het onderwijs voortijdig verlaten. Daarmee is de eerdere halveringsdoelstelling nagenoeg gerealiseerd. Tussenstreefwaarde voor 2014 is 30.000, en voor 2015 is dat 27.500. Met het huidige tempo van daling is de doelstelling van maximaal 25.000 nieuwe voortijdig schoolverlaters in 2.016 haalbaar. Het is en blijft een ambitieuze doelstelling waarvoor de inzet van alle betrokkenen noodzakelijk is.

Vraag 31

In het regeerakkoord staat dat het kabinet streeft naar een circulaire economie en de (Europese) markt voor duurzame grondstoffen en hergebruik van schaarse materialen wil stimuleren. Kunt u aangeven hoeveel er wordt uitgegeven ter bevordering van de circulaire economie. Kunt u inzichtelijk maken welke acties worden ondernomen ter bevordering van de circulaire economie?

Antwoord op vraag 31

Het programma Van Afval Naar Grondstof is een belangrijke prioriteit in 2014 om de transitie naar een circulaire economie te stimuleren. In de brief van IenM aan Uw Kamer van 20 juni jl. (Kamerstuk 33 043, nr. 15) bent u geïnformeerd over de aanpak van het programma Van Afval Naar Grondstof dat onderdeel uitmaakt van de groene groei strategie van het kabinet. Aan de hand hiervan zijn 8 operationele doelstellingen geformuleerd. Deze doelstellingen worden uitgewerkt in een serie concrete beleidsacties. Het voornemen is dat het programma met concrete beleidsacties nog vóór het AO «Grondstoffen en afval» dat geagendeerd staat voor 14 november 2013 aan u wordt verzonden.

Het programma «Van Afval Naar Grondstof» wordt uitgevoerd door reeds lopende activiteiten en budgetten grotendeels te richten op de gewenste transitie naar een circulaire economie. Budgetten gericht op lopende activiteiten op het gebied van afval – en ketenbeheer vindt u op artikel 21 Duurzaamheid van de begroting van IenM.

Vraag 32

Kunt u in een tabel een overzicht geven van de standen van alle budgetten die op de aanvullende post gereserveerd zijn, met een ondergrens van 10 mln. euro?

Antwoord op vraag 32

De tabel hieronder geeft een meerjarig overzicht van de aanvullende post per thema, stand Miljoenennota. Voor een toelichting op de verschillende posten verwijzen wij naar de verticale en horizontale toelichting.

|

Omschrijving, bedragen in miljoenen euro |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|

|

Zorg (incl. maatwerkvoorziening) |

0 |

45,1 |

857,4 |

1.005,50 |

1.257,90 |

1.247,90 |

|

Onderwijs en onderzoek |

0 |

204 |

657,2 |

949,2 |

1.129,20 |

1.228,20 |

|

Veiligheid |

0 |

30,7 |

36,9 |

146,5 |

115,6 |

75,6 |

|

Overig (incl. DJI) |

114,9 |

173,7 |

48,6 |

73,1 |

13 |

13 |

|

In=uit-taakstelling |

–1.000,00 |

–75,6 |

0 |

0 |

0 |

0 |

|

Totaal stand Miljoenennota |

–885,1 |

378 |

1.600,10 |

2.174,30 |

2.515,80 |

2.564,80 |

Vraag 33

Kunt u een overzicht geven van alle generale mutaties boven het bedrag van 10 mln euro?

Antwoord op vraag 33

In onderstaande tabel zijn alle voor kader Rbg-eng relevante generale mutaties met een ondergrens van 10 miljoen euro opgenomen die in de Miljoenennota (exclusief het aanvullend pakket van 6 miljard euro) zijn verwerkt. Dit overzicht bevat de mutaties die op basis van begrotingsregel 23 (mutaties met een generale behandeling) generaal zijn en tevens de mutaties waarvan het kabinet -binnen de bestaande budgettaire kaders- besloten heeft deze generaal te verwerken. Toelichtingen op de mutaties zijn te vinden in de verticale toelichting en de departementale begrotingen.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|

|

Buitenlandse Zaken |

||||||

|

EU-afdrachten |

–125,8 |

–145,7 |

–106,0 |

–154,8 |

–157,2 |

31,1 |

|

Veiligheid en Justitie |

||||||

|

DG VZ |

–14,0 |

–10,0 |

9,0 |

5,0 |

5,0 |

5,0 |

|

Kasschuif nominaal en onvoorzien |

–20,0 |

10,0 |

10,0 |

|||

|

Binnenlandse Zaken |

||||||

|

Extrapolatiecorrectie |

–24,9 |

|||||

|

Onderwijs, Cultuur en Wetenschap |

||||||

|

Sociaal leenstelsel uitstel bachelorfase (zie ook Aanvullende post Algemeen) |

5,0 |

25,0 |

||||

|

Kasschuif decentralisatie huisvesting musea |

–13,0 |

13,0 |

||||

|

Cultuurkaart |

–33,9 |

3,5 |

3,5 |

3,5 |

3,5 |

|

|

Financiën |

||||||

|

Boedel Bank Nederlandse Antillen |

–38,8 |

|||||

|

Schade uitkering EKV |

–16,0 |

–8,0 |

–8,0 |

–8,0 |

–8,0 |

|

|

Bijstelling BTW-compensatiefonds |

–212,7 |

–212,7 |

–212,7 |

–212,7 |

||

|

Correctieboeking Havenbedrijf Rotterdam |

295,5 |

|||||

|

Dividend staatsdeelnemingen |

–289,8 |

|||||

|

Winstafdracht DNB |

–128,2 |

–177,0 |

–57,0 |

8,8 |

–27,6 |

–86,0 |

|

Defensie |

||||||

|

Compensatie WUL |

50,0 |

|||||

|

Economische Zaken |

||||||

|

Compensatie co-financiering |

70,0 |

70,0 |

70,0 |

70,0 |

70,0 |

|

|

Buitenlandse Handel en Ontwikkelingssamenwerking |

||||||

|

BNP aanpassing ODA |

–22,5 |

–48,0 |

–49,4 |

–50,4 |

–51,7 |

–51,7 |

|

Accres gemeentefonds |

||||||

|

Tranche 2012 |

–106,0 |

|||||

|

Tranche 2013 |

–18,7 |

–18,7 |

–18,7 |

–18,7 |

–18,7 |

–18,7 |

|

Tranche 2014 |

–282,4 |

–282,4 |

–282,4 |

–282,4 |

–282,4 |

|

|

Tranche 2015 |

–172,2 |

–172,2 |

–172,2 |

–172,2 |

||

|

Tranche 2016 |

–90,2 |

–90,2 |

–90,2 |

|||

|

Tranche 2017 |

35,7 |

35,7 |

||||

|

Aanpassing BCF accresontwikkeling |

–27,5 |

–42,6 |

–36,2 |

5,8 |

||

|

Ramingsbijstelling |

||||||

|

Accres Provinciefonds |

||||||

|

Tranche 2014 |

–26,0 |

–26,0 |

–26,0 |

–26,0 |

–26,0 |

|

|

Ramingsbijstelling |

24,7 |

24,6 |

24,6 |

24,6 |

||

|

Prijsbijstelling |

||||||

|

Nominale ontwikkeling |

30,8 |

32,0 |

30,0 |

31,4 |

31,7 |

|

|

Arbeidsvoorwaarden |

||||||

|

Doorwerking zorgafspraken |

–19,0 |

–47,5 |

–47,2 |

–47,2 |

–46,3 |

|

|

Nominale ontwikkeling |

–36,5 |

–32,8 |

–33,0 |

–33,3 |

98,2 |

|

|

Aanvullende post Algemeen |

||||||

|

Invulling in=uit-taakstelling |

173,9 |

|||||

|

Vastgoed DJI (bijstelling masterplan) |

–128,0 |

|||||

|

D32 intensivering onderwijs en onderzoek (zie ook begroting OCW) |

–5,0 |

–25,0 |

Vraag 34

Kunt u tabel 5.2.1 op pagina 26 van de bijlage nader toelichten m.b.t. de regel over de versobering zelfstandigenaftrek en startersaftrek? Hoe kan het dat deze maatregel volgens de tabel 255 miljoen euro oplevert in 2014? Zou deze versobering niet per 2015 ingaan? En hoe verhoudt dit zich bijvoorbeeld tot de volgende passage uit op pagina 77: «De versobering van de ondernemersfaciliteiten met 500 miljoen euro per 2015 wordt verzacht door de inperking met 200 miljoen euro te verlagen.»?

Antwoord op vraag 34

Per abuis is in tabel 5.2.1 opgenomen dat de door het kabinet voorgenomen bezuiniging op de zelfstandigen- en de startersaftrek plaatsvindt met ingang van 2014. Het jaar van invoering van de bezuiniging is 2015. De in de tabel vermelde opbrengst van 255 miljoen euro wordt veroorzaakt door de hogere belastingontvangst als gevolg van het versoberen van de aftrekposten. Daarnaast treedt er een besparing op bij de toeslagen en komt de inkomensafhankelijke bijdrage voor de zorgverzekering hoger uit. In totaal gaat het om 45 miljoen euro. Beide bedragen bij elkaar opgeteld geeft een totale opbrengst van 300 miljoen euro.

Vraag 35

Waar is het investeringspakket van € 300 miljoen uit het in maart aangekondigde investeringspakket (Kamerstuk 33 566, nr. 1) terug te vinden? Wat gebeurt er met uitvoering van de projecten die in deze brief werden genoemd?

Antwoord op vraag 35

De bedoelde eenmalige impuls van 300 miljoen euro maakt geen deel uit van het maatregelenpakket van 6 miljard euro. Wat betreft de uitvoering van de projecten is de planning, zoals opgenomen in het MIRT Projectenboek 2014, het vertrekpunt.

Vraag 36

Kan een overzicht worden gegeven van alle rijksuitgaven, waarbij zo veel mogelijk een onderscheid wordt gemaakt tussen de conjunctuurgevoelige en de niet conjunctuurgevoelige uitgaven?

Antwoord op vraag 36

Voor enkele uitgaven geldt dat deze in omvang afhankelijk zijn van de stand van de conjunctuur. De onderstaande tabel geeft een overzicht van de rijksuitgaven voor het jaar 2014. In dit overzicht zijn de grootste en meest evidente conjunctuurgevoelige uitgaven aangegeven met een «x». Als afzonderlijke uitgavencategorieën betreft het met name de werkloosheidsuitgaven en de rentelasten9.

Daarnaast zijn onder andere de uitgaven voor de loon en prijsbijstelling en de uitgaven voor ontwikkelingsamenwerking (HGIS) conjunctuurgevoelig. De uitgaven voor de loon- en prijsbijstelling maken onderdeel uit van de uitgaven aan de zorg, de sociale zekerheid en de post overig van de rijksbegroting. De uitgaven aan de HGIS zijn in onderstaande tabel tussen haken toegevoegd aan de uitgaven Buitenlandse Zaken/Internationale Samenwerking.

|

Uitgaven Rijk (in miljarden euro) |

2014 |

Conjunctuurgevoelig |

|---|---|---|

|

Zorg |

77,8 |

|

|

Medische zorg incl. zorgtoeslag |

45,9 |

|

|

Langdurige zorg en verpleging |

29,1 |

|

|

Overig |

2,7 |

|

|

Sociale Zaken en Werkgelegenheid |

78,6 |

|

|

AOW en ANW |

36 |

|

|

Arbeidsongeschiktheidsregelingen (WAO, WIA en Wajong) |

11,9 |

|

|

Werkloosheidsuitgaven (WW en bijstand) |

15 |

x |

|

Re-integratie en bemiddeling (inclusief sociale werkplaatsen) |

6,3 |

|

|

Kindregelingen (kinderopvang, kinderbijslag en kindgebonden budget) |

3,2 |

|

|

Overig |

6,2 |

|

|

Rijksbegroting |

110,5 |

|

|

Onderwijs, Cultuur en Wetenschap |

32,1 |

|

|

Gemeente- en Provinciefonds |

20,8 |

|

|

Buitenlandse Zaken / Internationale Samenwerking (HGIS) |

11,3 (4,4) |

(x) |

|

Veiligheid en Justitie |

10,4 |

|

|

Infrastructuur en Milieu |

10,2 |

|

|

Rentelasten |

8,9 |

x |

|

Defensie |

7,2 |

|

|

Economische Zaken |

4,7 |

|

|

Wonen en Rijksdienst |

2,8 |

|

|

Financiën |

2,0 |

|

|

Binnenlandse Zaken en Koninkrijksrelaties |

0,6 |

|

|

Overig |

–0,3 |

|

|

Totaal |

267 |

Vraag 37

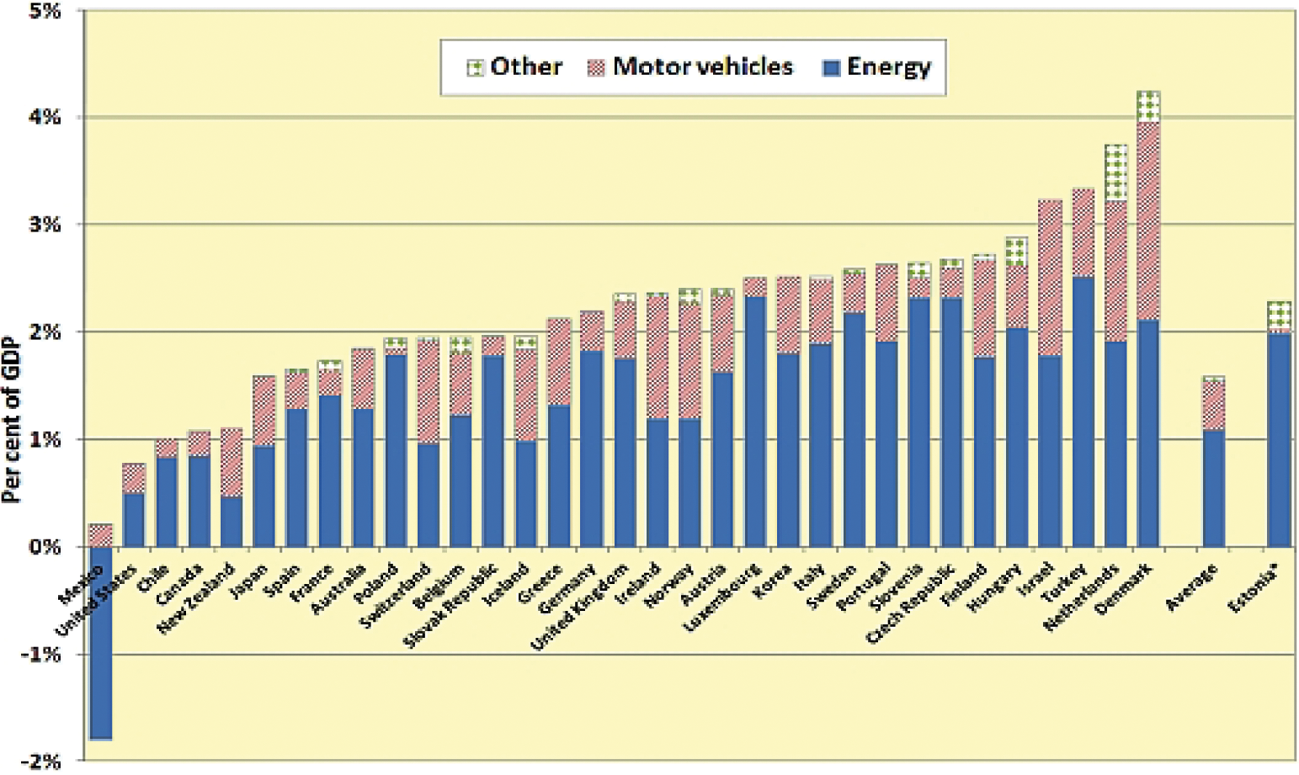

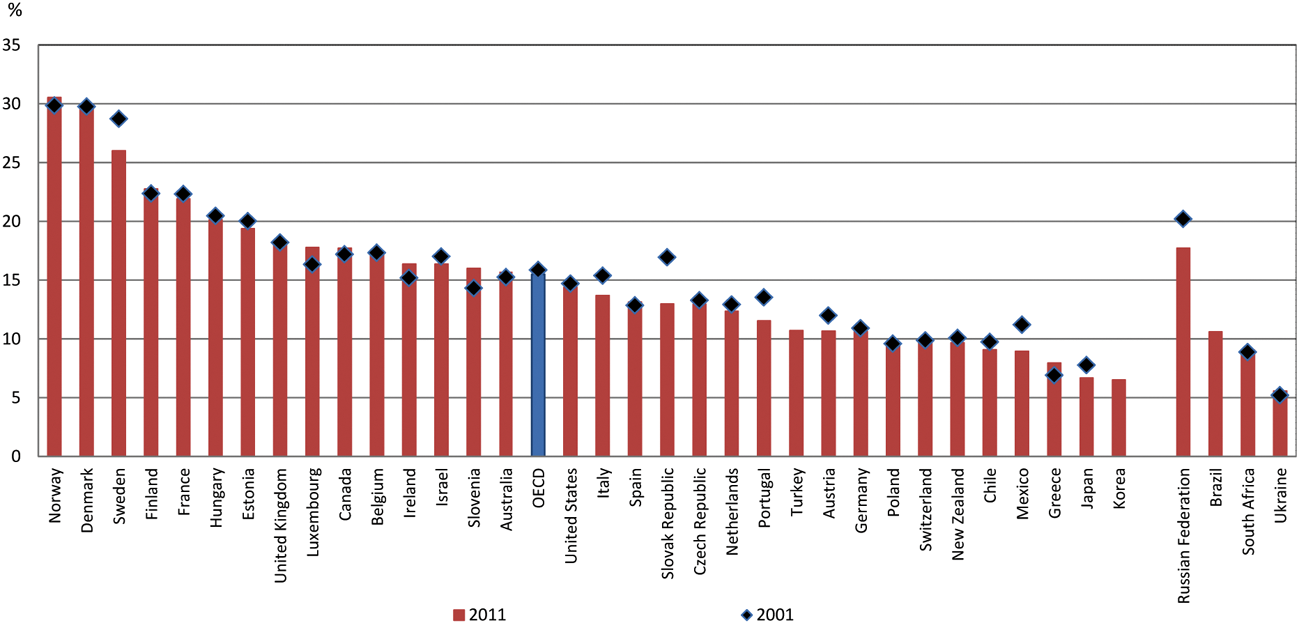

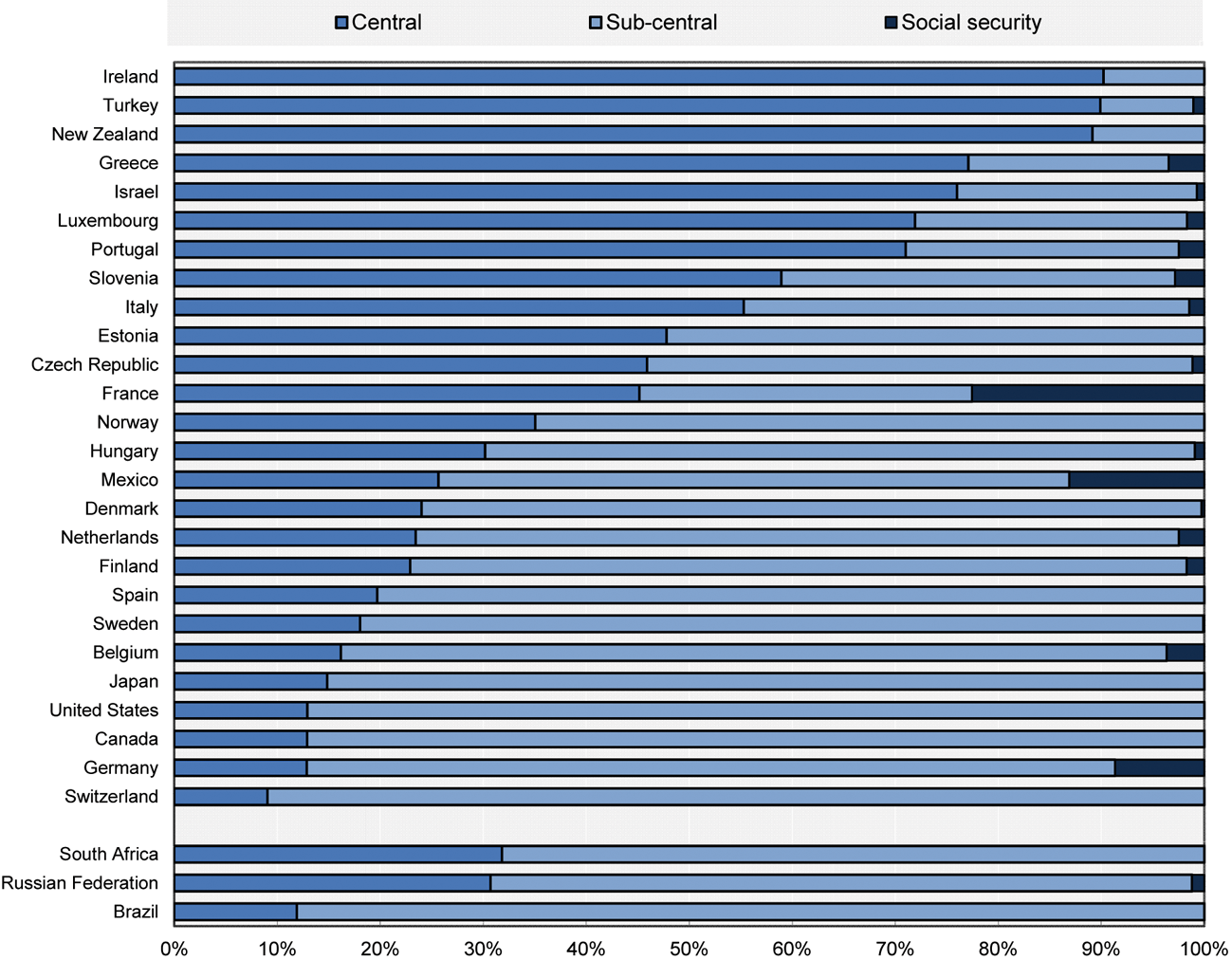

De belastinginkomsten op basis van milieugrondslag bedragen 4,7 mld. Kan dit bedrag (als percentage van het totaal) in internationaal perspectief geplaatst worden?

Antwoord op vraag 37

Onderstaande figuur geeft een beeld van de omvang van de belastinginkomsten op basis van milieugrondslag, in vergelijking tot andere OESO-landen.

Bron: OECD: Milieugerelateerde belastinginkomsten per land (% BNP), 2011

Vraag 38

Hoeveel geld gaat er de komende vijf jaar naar het structureel verbeteren van het toezicht door de NVWA op slachterijen?

Vraag 39

Hoeveel geld gaat er de komende vijfjaar naar het verbeteren van de handhavingscultuur binnen de slachterijen?

Antwoord op vraag 38 en 39

In haar brief van 3 september jl. (Kamerstuk 26 991, nr. 368) heeft de staatssecretaris van Economische Zaken uw Kamer geïnformeerd over het toezicht op slachterijen door de NVWA en de aanpak van de geconstateerde tekortkomingen en de te nemen maatregelen. In de Kamerbrief is aangegeven dat het kabinet streeft naar kostendekkende tarieven en dat voor de te nemen maatregelen eveneens extra middelen nodig zullen zijn. Zoals aangegeven in de Kamerbrief van de staatssecretaris van Economische Zaken van 12 september jl. zal uw Kamer uiterlijk in week 44 worden geïnformeerd over het kostendekkend maken van de retributies. De staatssecretaris van Economische Zaken heeft tevens toegezegd de Kamer door middel van kwartaalrapportages over de voortgang van de implementatie van de te nemen maatregelen te informeren. De eerste kwartaalrapportage ontvangt uw Kamer voor het kerstreces. Zoals toegezegd in het Algemeen Overleg Toezicht NVWA van 11 september jl. zal in de kwartaalrapportage ook worden ingegaan op de kosten van de maatregelen.

Vraag 39

Hoeveel geld gaat er de komende vijfjaar naar het verbeteren van de handhavingscultuur binnen de slachterijen?

Antwoord op vraag 39

Zie antwoord op vraag 38.

Vraag 40

Wat zijn de gevolgen van de bezuinigingen op het budget voor de NVWA dat wordt verlaagd van 119.3 miljoen euro in 2013 naar 84.5 miljoen in 2016?

Antwoord op vraag 40

In de eerste suppletoire begroting 2013 van EZ (Kamerstuk 33 640 XIII, nr. 2) zijn in 2013 en volgende jaren middelen toegevoegd aan het opdrachtenbudget voor de NVWA om de kwaliteit van de uitvoering, handhaving en toezicht te waarborgen (10,1 miljoen euro in 2013, 7,3 miljoen euro in 2014, 5,7 miljoen euro in 2015, 3 miljoen euro in 2016, 3,8 miljoen euro in 2017 en 4,7 miljoen euro in 2018). Tevens is de bijdrage voor met name 2013 verhoogd (14,1 miljoen euro in 2013, 2,5 miljoen euro in 2014 en 0,5 miljoen euro in 2015) ten behoeve van investeringen die het mogelijk maken de beoogde fusiebesparingen op het gebied van huisvesting, ICT en arbeidsvoorwaarden te realiseren. Daardoor is in 2013 sprake van een piek in het beschikbare uitvoeringsbudget. Deze investeringen zijn nodig om uitvoering te geven aan de motie Jacobi c.s. (Kamerstuk 33 240 XIII, nr. 18).

Vraag 41

Hoeveel hectare EHS is te realiseren voor de prijs van één Joint Strike Fighter?

Antwoord op vraag 41

Op basis van de huidige inzichten bedraagt de aanschafprijs voor de JSF circa 98 miljoen euro. De aankoop en inrichting van één hectare EHS kost circa 63.000 euro per hectare. Voor de prijs van één JSF kan dus ongeveer 1.550 ha EHS worden gerealiseerd.

Vraag 42

Kan de regering de extra uitgaven van 279 mln. in 2014 m.b.t. de gefaseerde invoering van de huishoudentoeslag toelichten? Betreft dit uitvoeringskosten, of ook extra uitgaven aan toeslagen?

Antwoord op vraag 42

De invoering van de ouderencomponent in de huishoudentoeslag geeft een kaseffect van 279 miljoen euro in 2014, en een klein kaseffect van 11 miljoen euro in latere jaren. De ouderencomponent vervangt namelijk de MKOB en de ouderenkorting. In tegenstelling tot deze faciliteiten betreft het een toeslag waarvan het eerste maandbedrag reeds in december van het voorafgaande jaar wordt uitbetaald. Om deze reden belast de ouderencomponent, waar in 2015 recht op ontstaat, gedeeltelijk al het jaar 2014.

Vraag 43

Hoe kan het dat er in het maartpakket 1 mld. euro was ingeboekt voor de nullijn en nu in de begroting 750 mln.? Wat is de achtergrond van dit verschil?

Vraag 44

Kunt u toelichten waarom de nullijn voor 1 miljoen ambtenaren van tafel zou zijn, terwijl in de Miljoenennota staat dat de loonbijstelling voor kabinets- en onderwijssectoren (excl. zorg) wordt ingehouden?

Vraag 45

Is er op enigerlei wijze geld gereserveerd om de nullijn te verzachten, zonder de secundaire arbeidsvoorwaarde voor eenzelfde bedrag te versoberen?

Antwoord op vraag 43, 44, 45

• Onderdeel van het 6 miljard pakket is een versobering van de arbeidsvoorwaarden van de collectieve sector (exclusief zorg). Voor 2014 betreft dat een besparing van 750 miljoen euro. Ten opzichte van eerdere ramingen bespaart het kabinet 250 miljoen euro minder op loonontwikkeling van ambtenaren. Dit komt omdat de berekening van de loonbijstelling, en dus van de besparing, gebaseerd wordt op de loonontwikkeling in de markt.

• Dit kabinet kiest voor een loonsombenadering en niet voor een nullijn. De «loonsombenadering» biedt een mogelijkheid om ook in 2014, ondanks de besparing van 750 miljoen euro, te komen tot beperkte loonstijging in de publieke sectoren. Secundaire arbeidsvoorwaarden kunnen voor loon worden ingewisseld – hierover kan worden onderhandeld tussen werkgevers en werknemers.

• Er is op de begroting geen geld in 2014 gereserveerd voor brutoloonontwikkelingen. Onder voorwaarden wordt het wel toegestaan om in 2014 een voorschot te nemen op de loonontwikkeling 2015. Dit moet dan niet ten laste gaan van de huidige ambities en programma-uitgaven. Daarnaast dient binnen de sectoren een tegengestelde kasschuif plaats te vinden, zodat het EMU saldo niet extra belast wordt in 2014.

• Het kabinet heeft ook besloten de lasten voor werkgevers nog in 2013 met 1,3 miljard euro te verlagen (middels de AOF premie). Dit komt óók ten goede aan de overheidswerkgevers – die hebben hierdoor een incidenteel voordeel (dus alleen in 2013) van ongeveer 200 miljoen euro

• In het Nationaal Onderwijs Akkoord (NOA) is afgesproken om aan de sectoren PO, VO en BVE (MBO) in 2014 een eenmalig bedrag van 34 miljoen euro te bieden, gefinancierd uit de OCW-begroting.

Vraag 44

Kunt u toelichten waarom de nullijn voor 1 miljoen ambtenaren van tafel zou zijn, terwijl in de Miljoenennota staat dat de loonbijstelling voor kabinets- en onderwijssectoren (excl. zorg) wordt ingehouden?

Antwoord op vraag 44

Zie antwoord op vraag 43.

Vraag 45

Is er op enigerlei wijze geld gereserveerd om de nullijn te verzachten, zonder de secundaire arbeidsvoorwaarde voor eenzelfde bedrag te versoberen?

Antwoord op vraag 45

Zie antwoord op vraag 43.

Vraag 46

Kunt u kwantificeren hoeveel schade er de komende vijfjaar in euro's op natuur, milieu en klimaat ontstaat door de nationale en internationale goederenstromen?

Antwoord op vraag 46

De gevraagde kwantificering is niet mogelijk. Het Planbureau voor de Leefomgeving rapporteert iedere twee jaar in de «Natuurbalans» over de stand van de natuur in Nederland, trends en ontwikkelingen en de oorzaken van onderdelen waar de beleidsdoelstellingen (nog) niet zijn gerealiseerd. Het isoleren en preciseren van de effecten van nationale en internationale goederenstromen op specifiek natuur, milieu en klimaat, is complex en zou niet tot betrouwbare en derhalve bruikbare uitkomsten leiden.

Vraag 47

Welk geplande investeringen op natuur worden in 2014 en 2015 geschrapt?

Vraag 48

Hoe verhoudt het schrappen van de geplande investeringen op natuur zich tot de ambities in het coalitieakkoord om de Ecologische Hoofdstructuur overeind te houden als er geen geld wordt gereserveerd voor realisatie?

Antwoord op vraag 47 en 48

Er is geen noodzaak tot het schrappen van geplande investeringen. De totaal beschikbare intensiveringsmiddelen voor natuur blijven gelijk. De middelen worden echter voor een deel getemporiseerd: 100 miljoen euro per jaar in de jaren 2014 en 2015 wordt doorgeschoven naar 2016 en 2017. De provincies zijn verantwoordelijk voor ontwikkeling en inrichting van nieuwe natuur in Nederland. De provincies gaan met de beschikbare middelen en grond van het Rijk, eigen middelen en bijdragen van derden de uitvoering van het Natuurpact ter hand nemen. Omdat de totaal beschikbare middelen van het Rijk hetzelfde zijn gebleven, heeft de temporisatie geen gevolgen voor de met de provincies afgesproken ambities die tot en met 2027 zullen worden gerealiseerd. Ik verwijs uw Kamer naar het op 18 september jl. aangeboden Natuurpact.

Vraag 48

Hoe verhoudt het schrappen van de geplande investeringen op natuur zich tot de ambities in het coalitieakkoord om de Ecologische Hoofdstructuur overeind te houden als er geen geld wordt gereserveerd voor realisatie?

Antwoord op vraag 48

Zie antwoord op vraag 47.

Vraag 49

In tabel 2.2.1 van de miljoenennota, zien we dat de belastingontvangsten in 2013 met 1,4 miljard tegenvallen ten opzichte van de raming in de voorjaarsnota. In de voorjaarsnota werd al melding gemaakt van een tegenvaller van 8,3 miljard bij de geraamde belastinginkomsten. Kunt u bevestigen dat de totale belastingtegenvaller in 2013 nu is opgelopen naar 9,7 miljard?

Antwoord op vraag 49

Zoals de onderste regel van tabel 2.2.1. van de Miljoenennota 2014 laat zien, komen de belasting- en premieontvangsten in 2013 met 3,3 miljard euro lager uit dan bij Voorjaarsnota 2013. Daarvan is 1,6 miljard euro het gevolg van maatregelen uit het Aanvullend Beleidspakket, te weten de compensatie aan bedrijven van 1,3 miljard euro in 2013 en de tijdelijke verruiming van de willekeurige afschrijving van 1 juli t/m 31 december 2013 welke leidt tot 0,3 miljard euro lagere belastingontvangsten in 2013.

Ten opzichte van de stand bij Startnota komen de belasting- en premieontvangsten in 2013 in totaal 11,7 miljard euro lager uit.

Vraag 50

In tabel 1.1 van de miljoenennota, staat bij 2014 een bedrag aan «niet lastenrelevante inkomsten» van 1499 miljoen. Kunt u uitsplitsen waar dit precies uit bestaat?

Antwoord op vraag 50

Bij de niet lastenrelevant inkomsten wordt het verschil weergegeven tussen de netto contante waarden en de kaseffecten van de maatregelen voor aanpassing van de fiscale regels voor stamrechten en de tijdelijke verruiming van de willekeurige afschrijving. Voor het inkomstenkader zijn conform de begrotingsregels voor deze maatregelen de netto contante waarden relevant. Het kaseffect telt voor het EMU-saldo.

In onderstaande tabel wordt een uitsplitsing gegeven.

|

Niet lastenrelevant inkomsten |

2014 |

|---|---|

|

Totaal |

1.499 |

|

w.v. Fiscale stimulering vrijval stamrechten |

1.215 |

|

w.v. Beëindiging fiscale faciliëring voor nieuwe gevallen |

430 |

|

w.v. Verruimen willekeurige afschrijving investeringen |

–146 |

Vraag 51

Kunt u ingaan op de besteding van de twee keer 300 mln. voor de sectorplannen? Hoeveel aanvragen zijn al toegekend? Kunt u kwantificeren wat de (verwachte) effecten zijn m.b.t. werkloosheid?

Antwoord op vraag 51

De twee keer 300 miljoen euro voor de sectorplannen in 2014 en 2015 is een afspraak uit het Sociaal Akkoord van het kabinet met sociale partners van 11 april jl. De TK is bij brief van 19 juni jl. geïnformeerd over de invulling hiervan (Kamerstuk 33 566, nr. 53). Op 14 augustus jl. heeft de regering de subsidieregeling van 600 miljoen euro voor de cofinanciering van sectorplannen in de Staatscourant gepubliceerd. Vanaf 1 oktober 2013 tot en met 31 december 2013 wordt bij het Agentschap SZW het eerste tijdvak geopend voor het indienen van formele verzoeken tot cofinanciering van arbeidsmarktmaatregelen binnen sectorplannen. Ook in 2014 zullen nog tijdvakken geopend worden voor het indienen van sectorplannen. Sociale partners in veel sectoren zijn nu bezig met het opstellen van ambitieuze sectorplannen en met het regelen van hun aandeel in de financiering. Het ministerie van SZW heeft de afgelopen weken intensief overlegd met diverse sectorvertegenwoordigingen. Verwacht mag worden dat in de eerste week van oktober al concrete aanvragen zullen worden gedaan. De verleende cofinanciering zal worden afgerekend op prestaties, bijvoorbeeld het aantal gerealiseerde leerbanen voor jongeren, of het aantal oudere vakkrachten die behouden zijn voor de arbeidsmarkt. Het kwantificeren van het verwachte specifieke effect van de 600 miljoen euro voor sectorplannen op de macro werkloosheidscijfers is echter lastig gezien de dominantie van andere factoren die de economische groei en werkloosheid bepalen. In 2016 vindt een onafhankelijke evaluatie plaats van de tijdelijke regeling voor cofinanciering van sectorplannen.

Vraag 52

De gevolgen voor de koopkracht aan de onderkant van het inkomensgebouw vergen volgens de regering extra aandacht. Het maatregelenpakket bevat daarom een aantal gerichte maatregelen om een evenwichtig koopkrachtpakket te bewerkstelligen, zoals een eenmalige uitkering voor sociale minima. Kan aangegeven worden hoe voor gepensioneerden een evenwichtig koopkrachtpakket wordt gerealiseerd?

Antwoord 52

Een relatief groot deel van de ouderen gaat er in 2014 in koopkracht op achteruit. Op de eerste plaats hebben veel gepensioneerden last van kortingen op hun aanvullend pensioen, door financiële problemen bij pensioenfondsen. Verder kan de koopkracht van gepensioneerden beïnvloed worden door het afschaffen van de tegemoetkoming voor chronisch zieken en gehandicapten (Wtcg), de compensatieregeling eigen risico (CER) en de aftrek specifieke zorgkosten. In de koopkrachtplaatjes is geen rekening gehouden met compenserend maatwerk dat gemeenten kunnen bieden en waarvoor zij budgettaire middelen krijgen. Het kabinet stelt hier circa 700 miljoen euro voor beschikbaar. Omdat het hier gaat om individueel maatwerk zijn de effecten niet in koopkrachtplaatjes te vangen.

Voor 2014 worden gepensioneerden met lage inkomens zoveel mogelijk ontzien. De koopkracht van gepensioneerden met een laag inkomen wordt ondersteund door een eenmalige uitkering voor mensen met een inkomen tot 110% van het sociaal minimum en het verhogen van de algemene heffingskorting. Hiermee is naar de oordeel van het kabinet meer evenwicht gebracht in het koopkrachtbeeld.

Vraag 53

De werkloosheid is opgelopen tot bijna 700 duizend mensen. Het werkloosheidspercentage is met name het laatste jaar sterk gestegen. In absolute aantallen is de werkloosheid onder ouderen relatief sterker toegenomen dan de werkloosheid onder andere leeftijdscategorieën. Kan een verklaring worden gegeven voor deze ontwikkeling? Kan hieruit afgeleid worden dat het beleid om ouderen aan het werk te krijgen en te houden weinig effectief is?

Antwoord op vraag 53

In 2013 is de werkloosheid onder de groep 45 tot 65 jarigen in absolute zin sterker toegenomen dan onder andere leeftijdscategorieën. Om ontwikkelingen goed te kunnen beoordelen is het zinvol te kijken naar een langere periode en om de werkloosheidsoploop ook te bekijken in relatie tot ontwikkelingen in het arbeidsaanbod. Na een korte afname van de werkloosheid nam de werkloosheid vanaf april 2011 toe. Over deze hele periode beschouwd was de werkloosheidsoploop onder de groep 25 tot 45 jarigen in absolute zin het sterkt. Wanneer we overigens kijken naar werkloosheidspercentages, blijkt dat sinds het begin van de crisis de werkloosheid onder ouderen minder snel is gestegen dan het gemiddelde van alle leeftijdscategorieën.

De absolute stijging van de werkloosheid onder ouderen wordt vooral veroorzaakt door het hogere arbeidsaanbod in samenspraak met het feit dat het niet alle toetreders tot de arbeidsmarkt lukt een baan te vinden, zoals ook het CPB aantoont in de CEP 2013. Op korte termijn leidt dit tot meer werklozen, maar op lange termijn tot meer welvaart.

Uit bovenstaande kan niet worden afgeleid dat het kabinetsbeleid om ouderen aan het werk te krijgen en te houden te weinig effectief is. Zo laat de netto arbeidsparticipatie voor ouderen al jaren een stijgende trend zien. De netto arbeidsparticipatie van ouderen steeg tussen het tweede kwartaal van 2012 en het tweede kwartaal van 2013 met 1,2%. Het aantal ouderen dat een baan heeft neemt dus toe, ook in de huidige crisis. Dit wordt mede veroorzaakt doordat ouderen langer werken.

Vraag 54

Kunt u een overzicht geven van de ontwikkeling van de totale collectieve uitgaven in euro, vanaf 2007 tot 2014. Inclusief RBG, Sociale fondsen, zorg en werknemersverzekeringen?

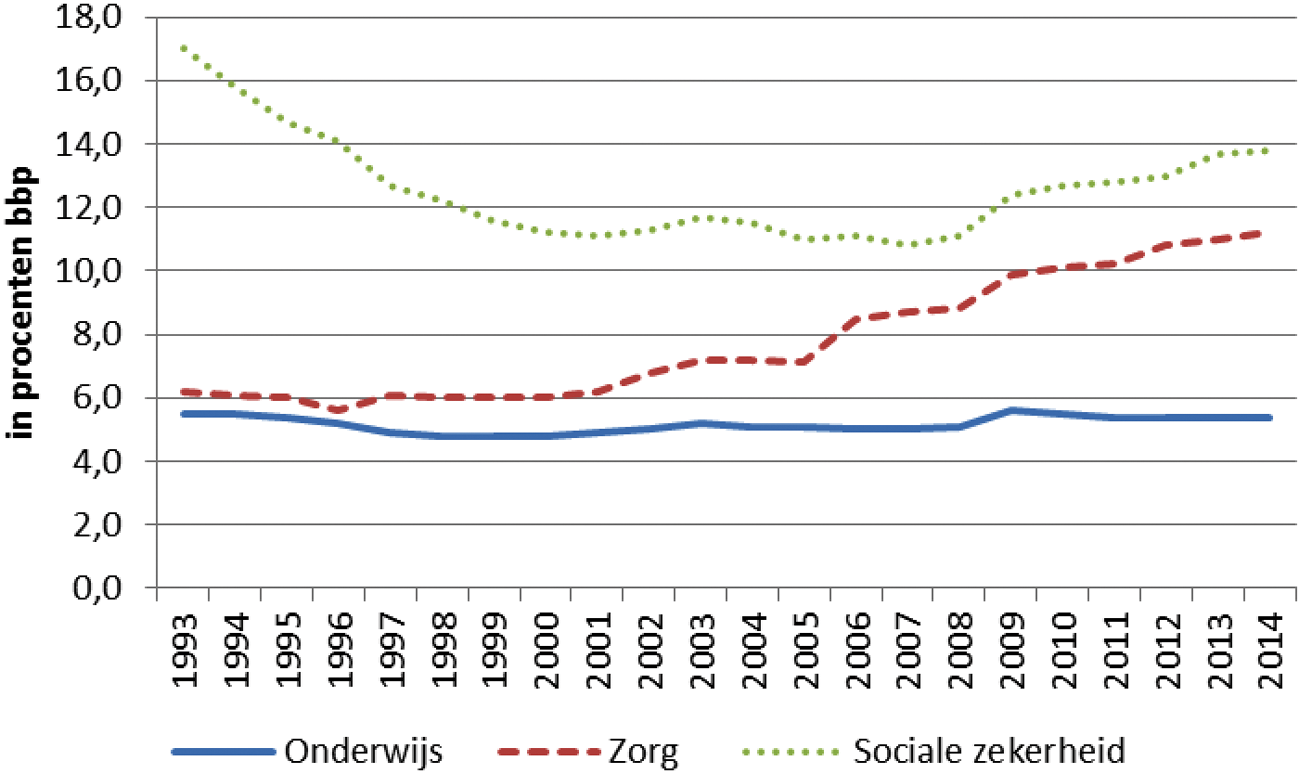

Antwoord op vraag 54

De onderstaande tabel bevat de totale, (EMU-relevante) collectieve uitgaven in lopende prijzen. Tot en met 2011 betreft het CBS cijfers, voor de jaren 2012 t/m 2014 zijn de cijfers afkomstig uit de Miljoenennota 2014 (zie hiertoe tabel 3.1 uit bijlage 3 – EMU-saldo).

|

(in miljarden euro) |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|---|

|

Totale collectieve uitgaven |

259 |

275 |

295 |

301 |

299 |

298 |

302 |

307 |

Vraag 55

Kunt u een overzicht geven van de woningverkopen per maand in aantallen verkochte woningen, vanaf 1-2-2007 t/m heden?

Antwoord op vraag 55

De ontwikkeling van de verkoopaantallen van bestaande en nieuwbouwwoningen is in onderstaande grafiek weergegeven:

De verkoopaantallen van bestaande woningen zijn in onderstaande tabel opgenomen. Hierin zijn niet de verkoopaantallen van nieuwbouwwoningen opgenomen, omdat die alleen per kwartaal worden geregistreerd. Deze verkoopaantallen zijn daarom afzonderlijk vermeld.

Van de voorraad bestaande woningen zijn de verkopen vanaf 1-2-2007 per maand als volgt:

|

Maand |

Verkoopaantallen bestaande woningen |

|---|---|

|

augustus-2013 |

9.977 |

|

juli-2013 |

9.659 |

|

juni-2013 |

7.224 |

|

mei-2013 |

8.333 |

|

april-2013 |

6.554 |

|

maart-2013 |

8.933 |

|

februari-2013 |

7.897 |

|

januari-2013 |

6.260 |

|

december-2012 |

17.364 |

|

november-2012 |

9.833 |

|

oktober-2012 |

8.507 |

|

september-2012 |

7.143 |

|

augustus-2012 |

8.384 |

|

juli-2012 |

7.451 |

|

juni-2012 |

16.210 |

|

mei-2012 |

10.182 |

|

april-2012 |

8.236 |

|

maart-2012 |

9.064 |

|

februari-2012 |

7.805 |

|

januari-2012 |

7.082 |

|

december-2011 |

13.133 |

|

november-2011 |

9.494 |

|

oktober-2011 |

9.453 |

|

september-2011 |

10.327 |

|

augustus-2011 |

10.009 |

|

juli-2011 |

10.433 |

|

juni-2011 |

9.549 |

|

mei-2011 |

9.915 |

|

april-2011 |

10.068 |

|

maart-2011 |

10.432 |

|

februari-2011 |

9.558 |

|

januari-2011 |

8.368 |

|

december-2010 |

14.064 |

|

november-2010 |

10.079 |

|

oktober-2010 |

9.950 |

|

september-2010 |

9.747 |

|

augustus-2010 |

10.411 |

|

juli-2010 |

12.240 |

|

juni-2010 |

10.929 |

|

mei-2010 |

9.893 |

|

april-2010 |

11.069 |

|

maart-2010 |

11.145 |

|

februari-2010 |

8.892 |

|

januari-2010 |

7.708 |

|

december-2009 |

15.456 |

|

november-2009 |

9.970 |

|

oktober-2009 |

11.385 |

|

september-2009 |

10.425 |

|

augustus-2009 |

9.572 |

|

juli-2009 |

13.237 |

|

juni-2009 |

9.921 |

|

mei-2009 |

10.275 |

|

april-2009 |

10.073 |

|

maart-2009 |

9.612 |

|

februari-2009 |

8.906 |

|

januari-2009 |

8.700 |

|

december-2008 |

16.780 |

|

november-2008 |

11.619 |

|

oktober-2008 |

16.568 |

|

september-2008 |

15.374 |

|

augustus-2008 |

15.469 |

|

juli-2008 |

17.597 |

|

juni-2008 |

15.669 |

|

mei-2008 |

13.871 |

|

april-2008 |

18.474 |

|

maart-2008 |

13.698 |

|

februari-2008 |

15.081 |

|

januari-2008 |

12.192 |

|

december-2007 |

19.662 |

|

november-2007 |

18.067 |

|

oktober-2007 |

16.833 |

|

september-2007 |

14.386 |

|

augustus-2007 |

19.554 |

|

juli-2007 |

18.221 |

|

juni-2007 |

17.358 |

|

mei-2007 |

17.419 |

|

april-2007 |

15.646 |

|

maart-2007 |

17.349 |

|

februari-2007 |

14.487 |

De verkoop van nieuwbouwwoningen per kwartaal is vanaf 2007 als volgt:

|

Kwartaal |

Verkoopaantallen nieuwbouw woningen |

|---|---|

|

Tweede kwartaal 2013 |

3.164 |

|

Eerste kwartaal 2013 |

2.051 |

|

Vierde kwartaal 2012 |

5.026 |

|

Derde kwartaal 2012 |

3.342 |

|

Tweede kwartaal 2012 |

3.495 |

|

Eerste kwartaal 2012 |

3.335 |

|

Vierde kwartaal 2011 |

3.880 |

|

Derde kwartaal 2011 |

4.522 |

|

Tweede kwartaal 2011 |

4.972 |

|

Eerste kwartaal 2011 |

5.641 |

|

Vierde kwartaal 2010 |

7.466 |

|

Derde kwartaal 2010 |

5.743 |

|

Tweede kwartaal 2010 |

7.160 |

|

Eerste kwartaal 2010 |

7.099 |

|

Vierde kwartaal 2009 |

5.740 |

|

Derde kwartaal 2009 |

4.750 |

|

Tweede kwartaal 2009 |

4.037 |

|

Eerste kwartaal 2009 |

3.101 |

|

Vierde kwartaal 2008 |

3.995 |

|

Derde kwartaal 2008 |

5.547 |

|

Tweede kwartaal 2008 |

6.947 |

|

Eerste kwartaal 2008 |

8.192 |

|

Vierde kwartaal 2007 |

8.480 |

|

Derde kwartaal 2007 |

8.257 |

|

Tweede kwartaal 2007 |

8.623 |

|

Eerste kwartaal 2007 |

10.326 |

Vraag 56

Via gerichte maatregelen worden volgens de regering de inkomenseffecten meer in evenwicht gebracht. Kan de regering aangeven waarom zij de relatief zware negatieve inkomenseffecten voor ouderen en gepensioneerden als evenwichtig ziet?

Antwoord 56

Zie antwoord op vraag 52.

Vraag 57

Kunt u het cumulatieve koopkracht effect in 2017 weergeven, van het Kunduz akkoord, het regeerakkoord Rutte-Asscher en het 6 miljard pakket in procenten en in euro’s per maand van de volgende modelhuishoudens

a. Alleenstaande met een inkomen uit loon van 50.000. Huurwoning.

b. Alleenstaande met een inkomen uit loon van 100.000. Koopwoning

c. Echtpaar zonder kinderen met een inkomen van beide 56.000., Koopwoning

d. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van beiden 56.000. Koopwoning

e. Gepensioneerde alleenstaande met een aanvullend pensioen van 50.000. Huurwoning

f. Gepensioneerde samenwonenden, met elk een aanvullend pensioen van 50.000. Koopwoning

g. Gepensioneerde alleenstaande met een aanvullend pensioen van 25.000. Huurwoning

h. Gepensioneerde samenwonenden, met elk een aanvullend pensioen van 25.000. Koopwoning

i. Echtpaar zonder kinderen met een inkomen van modaal + ½ modaal. Koopwoning

j. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van modaal + ½ modaal. Koopwoning

k. Echtpaar zonder kinderen met een inkomen van beide 30.000. Koopwoning

l. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van beiden 30.000. Koopwoning

Antwoord 57

In de raming van het CPB wordt de totale koopkrachtontwikkeling weergegeven. Hierin wordt geen onderscheid gemaakt tussen de verschillende besluitmomenten die invloed hebben gehad op deze raming (Begrotingsakkoord, vorige kabinetten, het huidige regeerakkoord en het 6 miljard pakket). Het is daarom niet mogelijk om de effecten van verschillende besluitmomenten – en de weerslag hiervan op de economische ontwikkeling – apart in beeld te brengen.

Daarnaast is er op dit moment geen actuele raming van de macro-economische ontwikkeling voor de jaren na 2014 voorhanden. Een betrouwbare cumulatieve koopkrachtraming voor de periode t/m 2017 is daarom niet te maken. De onderstaande tabel geeft wel meer inzicht in de koopkrachtontwikkeling van de gevraagde voorbeelden voor het jaar 2014.

|

koopkracht 2014 |

|

|---|---|

|

a. Alleenstaande met een inkomen uit loon van 50.000. Huurwoning. |

–1 |

|

b. Alleenstaande met een inkomen uit loon van 100.000. Koopwoning |

–2 ¼ |

|

c. Echtpaar zonder kinderen met een inkomen van beide 56.000. Koopwoning |

–1 ¼ |

|

d. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van beiden 56.000. Koopwoning |

–1 ½ |

|

e. Gepensioneerde alleenstaande met een aanvullend pensioen van 50.000. Huurwoning |

–2 ½ |

|

f. Gepensioneerde samenwonenden, met elk een aanvullend pensioen van 50.000. Koopwoning |

–2 ¾ |

|

g. Gepensioneerde alleenstaande met een aanvullend pensioen van 25.000. Huurwoning |

–2 |

|

h. Gepensioneerde samenwonenden, met elk een aanvullend pensioen van 25.000. Koopwoning |

–2 |

|

i. Echtpaar zonder kinderen met een inkomen van modaal + ½ modaal. Koopwoning |

1 |

|

j. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van modaal + ½ modaal. Koopwoning |

½ |

|

k. Echtpaar zonder kinderen met een inkomen van beide 30.000. Koopwoning |

¾ |

|

l. Echtpaar met 2 kinderen (ouder dan 12 jaar) met een inkomen van beiden 30.000. Koopwoning |

¼ |

Vraag 58

Volgens de doorrekening van het regeerakkoord Rutte-Asscher en de doorrekening van het Lente-akkoord 2013, hebben de maatregelen in deze beide akkoorden een effect op de mediane koopkracht van gemiddeld 0% per jaar. Het 6 miljard pakket heeft een effect op de koopkracht van –0,5% in 2014. Hieruit zou geconcludeerd kunnen worden dat het 6 miljard pakket meer schade toebrengt aan de koopkracht dan het Lente-akkoord en het regeerakkoord Rutte-Asscher bij elkaar opgeteld. Is dat zo, en zo nee waarom niet.

Antwoord 58

Het CPB raamde op basis van het Regeerakkoord Rutte-Asscher en Begrotingsakkoord 2013, de gemiddelde mediane koopkracht over vijf jaar tijd op nul procent. Dit wil niet zeggen dat het Regeerakkoord en het Begrotingsakkoord 2013 geen effect hebben (gehad) op de mediane koopkrachtontwikkeling op jaarbasis, maar dat het gemiddelde jaarlijkse effect over een periode van vijf jaar afgerond nul bedraagt. Uit de Macro-economische Verkenning 2014 van het CPB blijkt dat het mediane koopkrachteffect van het 6 miljard pakket, –0,5% is (het verschil tussen de cMEV en de MEV raming). Dit is echter een jaarlijkse ontwikkeling in plaats van een gemiddelde over vijf jaar. Over vijf jaar gemiddeld zou dit afgerond eveneens uitkomen op 0%. Overigens geeft een mediaan geen representatief beeld van de koopkrachtontwikkeling, omdat een mediaan alleen inzicht beidt in de koopkrachtontwikkeling van het middelste huishouden. Er kan dan ook niet gesteld worden dat het 6 miljard pakket meer invloed heeft op de koopkracht dan het Lente-akkoord en het Regeerakkoord Rutte-Asscher.

Vraag 59

In het Financieel Dagblad van 18 september wordt gemeld dat inkomens van ongeveer een ton, € 3.500 per jaar moeten inleveren in 2016, uitsluitend vanwege de nivelleringsmaatregelen met de algemene heffingskorting en de arbeidskorting, exclusief alle andere algemene lastenverzwaringen en bezuinigingen. Klopt dat?

Antwoord 59

Nee, dat klopt niet. In 2016 zal de algemene heffingskorting vanaf het begin van de tweede schijf volledig zijn afgebouwd. Ook zal de arbeidskorting verder worden afgebouwd, momenteel bedraagt deze voor een inkomen van 100.000 euro nog 550 euro, dit neemt in 2016 af tot 175 euro. Dit betekent dat een persoon met een inkomen van 100.000 euro ten opzichte van de huidige situatie (2013) in totaal circa 2.376 euro minder aan heffingskortingen (arbeidskorting en algemene heffingskorting) ontvangt.

Hieraan moet worden toegevoegd dat deze maatregelniet in isolatie moet worden gezien. Er zijn ook maatregelen die juist gunstig zijn voor hoge inkomens (bijvoorbeeld het onbelast laten van de reiskostenvergoeding) en maatregelen die uitsluitend ongunstig zijn voor lagere inkomens, zoals het afschaffen van de Wtcg en de aftrek van specifieke uitgaven (hoewel binnen deze groep de laagste inkomens gecompenseerd kunnen worden door gemeentelijk maatwerk, waarvoor 700 miljoen euro beschikbaar is) en bezuiniging op de zorgtoeslag. Elk jaar wordt het koopkrachtbeeld van het aankomende jaar integraal beoordeeld op zijn evenwichtigheid.

Vraag 60

Hoeveel moet een gepensioneerd echtpaar met een klein aanvullend pensioen (€ 10.000) in de jaren 2014 t/m 2017 maximaal inleveren als het maximaal gebruik maakt van de WtcG, CER, fiscale aftrek specifieke zorgkosten, AOW-toeslag, MKOB, ouderenkorting en toeslagen? Kunt u hiervan een gedetailleerde uitsplitsing geven?

Antwoord 60

Onderstaande tabel laat een uitsplitsing zien van het afschaffen van de Wtcg (hoge tegemoetkoming), CER, de fiscale aftrekpost (aangenomen dat het huishouden 1.000 euro aan specifieke zorgkosten heeft) en het afschaffen van de MKOB, ouderenkorting in combinatie met het invoeren van de huishoudentoeslag. Gemeenten krijgen met het afschaffen van de Wtcg de middelen om gericht maatwerk te bieden aan chronisch zieken. Gemeenten kunnen dit inzetten om kosten te vergoeden. Afhankelijk van het maatwerk van gemeenten kan het uiteindelijke inkomenseffect anders uitpakken. Voor het gemeentelijk maatwerk is 700 miljoen euro beschikbaar.

|

Cer |

Wtcg |

Specifieke aftrek |

Huishoudentoeslag |

Maatwerk gemeenten |

Totaal |

Inkomenseffect |

|---|---|---|---|---|---|---|

|

– 99 |

– 360 |

– 315 |

+ 113 |

PM |

– 661 |

– 2¾%+PM1 |

Vraag 61

In bijlage 5 over inkomstenbeperkende regelingen en belastinguitgaven worden in paragraaf 5.5 belastinguitgaven getoetst aan de benchmark. De minister heeft eerder toegezegd bij substantiële afwijkingen een expliciet besluitvormingsmoment te introduceren om te bekijken wat aan tegenvallers kan worden gedaan. Welke maatregelen kunnen en zullen worden genomen om onvoorziene kostenstijgingen van de belastinguitgaven (zoals beschreven in tabel 5.5.2.) in de toekomst te mitigeren.

Antwoord op vraag 61

In tabel 5.5.2 van bijlage 5 wordt een vergelijking gemaakt tussen de huidige raming en de raming in de startnota van het kabinet. Het doel van deze vergelijking is inzicht te verkrijgen in eventuele substantiële afwijkingen. Afwijkingen kunnen ontstaan door een endogene ontwikkeling, door een beleidsmatige wijziging of door een technische aanpassing. Een substantiële onvoorziene endogene mutatie kan aanleiding zijn voor het nemen van passende maatregelen om de kostenstijging te mitigeren.