Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-VII nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 7 juni 2013

De vaste commissie voor Koninkrijksrelaties en de algemene commissie voor Wonen en Rijksdienst hebben een aantal vragen voorgelegd aan de minister van Binnenlandse Zaken en Koninkrijksrelaties over het Jaarverslag 2012 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, onderdeel Wonen en Rijksdienst (Kamerstuk 33 605 VII, nr.1).

De minister heeft deze vragen beantwoord bij brief van 6 juni 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de vaste commissie voor Binnenlandse Zaken en Koninkrijksrelaties, Berndsen-Jansen

De voorzitter van de algemene commissie voor Wonen en Rijksdienst, De Rouwe

Adjunct-griffier van de commissies, Thomassen

1

Op basis waarvan verwacht u dat de beoogde besparingen bij het programma Compacte Rijksdienst zich zullen voordoen? Hoe verhoudt dat zich tot de constatering van de Algemene Rekenkamer dat de helft van de bezuinigingen van Compacte Rijksdienst nog niet is onderbouwd?

Antwoord: In de Jaarrapportage Bedrijfsvoering Rijk 2012 is de Tweede Kamer nader geïnformeerd over de financiële voortgang van het programma Compacte Rijksdienst. Inmiddels zijn van enkele projecten de eerste financiële besparingen zichtbaar. Zo bespaart de rijksdienst op dit moment € 44 miljoen per jaar door vereenvoudiging van administratieve processen bij het UWV, € 12,5 miljoen door samenwerking op het terrein van facilitaire dienstverlening, € 5 miljoen door insourcing van ICT, € 0,5 miljoen door het digitaal versturen van de loonstroken en € 0,2 miljoen door de vereenvoudiging van personele overplaatsing tussen ministeries. Daarnaast is de inkoop in 2012 ten opzichte van 2011 met € 200 mln. gedaald.

Het besparingspotentieel van het programma Compacte Rijksdienst is berekend op basis van concrete voornemens om activiteiten en diensten te bundelen in shared service organisaties, huisvesting te bundelen en uitvoerings- en toezichtsorganisaties te clusteren. Bij de start van het Uitvoeringsprogramma Compacte Rijksdienst begin 2011 bestond er voor een aantal projecten al een goede in het kader van de «brede heroverwegingen» gemaakte financiële onderbouwing. Dit betreft onder andere de projecten 2, 5 en 8, 11 en 12. Hiervoor is dan ook geen business case meer opgesteld.

De projecten van het programma Compacte Rijksdienst zijn in uitvoering en verlopen conform planning.

Ook recente ontwikkelingen sterken mij in mijn vertrouwen dat de besparingen zich zullen voordoen.

De business case voor project 1 was stilgezet vanwege het vastlopen van de CAO-onderhandelingen. In het verlengde van het met de bonden afgesproken Sociaal Flankerend Beleid Rijk, zijn ook harmonisatieafspraken gemaakt die per 1 januari 2014 worden geïmplementeerd. Enkele onderdelen van het project zijn al wel uitgevoerd en leiden na de invoering van de Werkkostenregeling per 2013 tot een structurele besparing van € 10,7 miljoen, waarmee het voorziene besparingspotentieel is opgetreden. Voor project 2 is inmiddels de raming herberekend, wat het besparingspotentieel van € 24 miljoen bevestigt. Voor project 3 ontvangt de Tweede Kamer nog voor de zomer inzicht in de masterplannen. De besparing van project 11 is grotendeels behaald door het opdrogen van de subsidiestromen en de taakstelling op de fusie tussen AgentschapNL en de Dienst Regelingen. De business cases voor de projecten 4 en 10 worden in 2013 geactualiseerd. Aan de business case voor project 13 wordt gewerkt, de recent vastgestelde business case voor project 17 bedraagt € 4 miljoen.

Gezien bovenstaande heb ik er vertrouwen in dat de besparingen bij het programma Compacte Rijksdienst zich zullen voordoen.

2

Hoe worden de intensiveringen van het programma Compacte Rijksdienst onderbouwd? Om welk bedrag gaat het?

Antwoord: De besparingen als gevolg van de intensivering van een aantal projecten uit het Uitvoeringsprogramma Compacte Rijksdienst zullen worden berekend op basis van een business case of een andere degelijke financiële onderbouwing. Omdat het gaat om aanvullende besparingen voor de periode na 2016 vindt de uitwerking in de komende periode plaats. Voor twee projecten bestaat er reeds een schatting. Deze zijn als zodanig ook vermeld in de Hervormingsagenda Rijksdienst die recentelijk aan de Tweede Kamer is aangeboden. Het aanscherpen van de huisvestingsnorm voor rijkskantoren in de periode 2016–2025 kan naar verwachting jaarlijks een additionele besparing van € 19 miljoen opleveren en in de jaren daarna € 70 miljoen. De aanvullende besparingen op het terrein van Personeel en Organisatie kunnen naar verwachting ca € 36 miljoen per jaar opleveren.

3

Welke projecten van het programma Compacte Rijksdienst verlopen niet volgens planning en wat is daar de reden van? Wat zijn hiervan de gevolgen voor de beoogde besparingen?

Antwoord: 14 van de 17 projecten verlopen conform planning. De besluitvorming over het project om het rijkstoezicht op de hoogveiligheidsrisicobedrijven (project 14) te bundelen is aangehouden in afwachting van het rapport van de Onderzoeksraad voor Veiligheid naar Odfjell. Het project is per eind 2012 beëindigd als project van het Uitvoeringsprogramma Compacte Rijksdienst. Het komt terug als onderdeel van de Hervormingsagenda.

De besluitvorming over het project minder arbeidsintensieve beleidsuitvoering (project 16) heeft vertraging opgelopen als gevolg van het aftreden van het vorige kabinet. Het project is eind 2012 beëindigd. Onderdelen van het project hebben nu een plaats gekregen in de Hervormingsagenda (o.a. Digitalisering rijk 2017).

Bij het project rijksincasso (project 10) verloopt de voortgang anders dan gepland, omdat de eerst beoogde meer grootschalige aanpak teveel implementatierisico’s met zich meebracht. Het project begint nu klein en zal vervolgens in de komende jaren worden uitgebouwd.

5

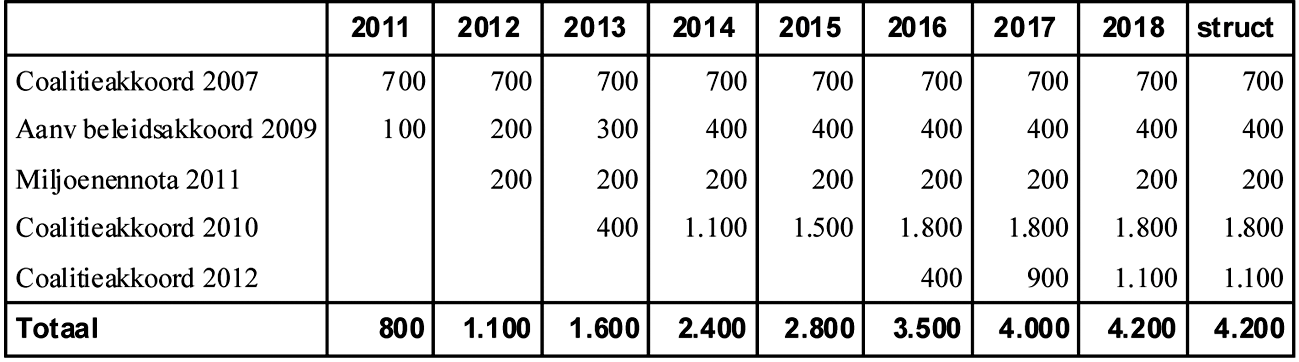

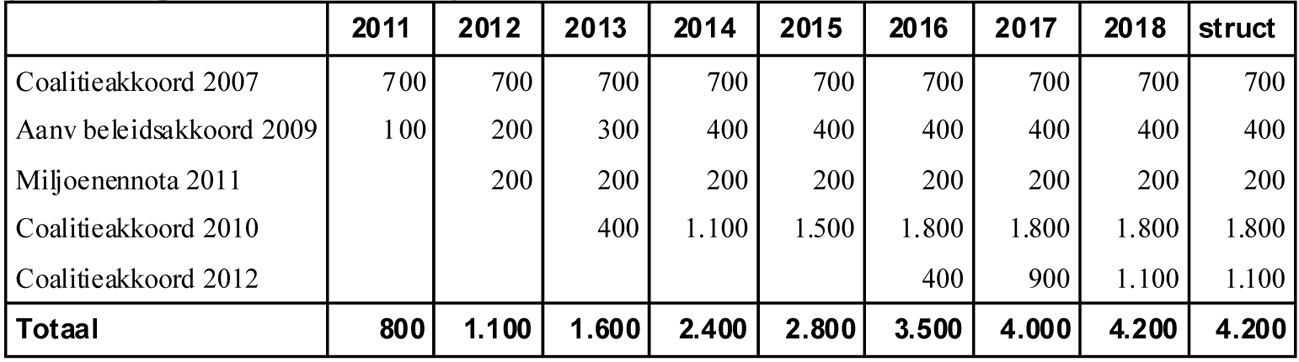

Kunt u een overzicht geven van de stand van zaken betreffende de apparaattaakstelling tot 2012? Kunt u aangeven wat het daadwerkelijke gerealiseerde bedrag is en hoe een eventuele achterstand wordt gewerkt?

Antwoord: De onderstaande tabel (in € mln.) geeft inzicht in de taakstellingen op de apparaatbudgetten, vanaf het coalitieakkoord uit 2007 tot en met het coalitieakkoord van Rutte II. Daarin wordt aangegeven dat de apparaatuitgaven in 2011 met € 0,8 mrd en in 2012 met € 1,1 mrd zijn verlaagd. Deze taakstellingen zijn verwerkt in departementale begrotingen, en zijn daarmee in principe gerealiseerd.

6

Wanneer verwacht u de departementale plannen voor de aanvullende taakstellingen aan de Kamer te kunnen sturen?

Antwoord: Bij de begroting 2014 zullen de ministeries een eerste inzicht geven in de invulling van de taakstelling Rutte II.

7

Hoe onderbouwt u met concrete plannen de taakstellingen tot nu toe en voor de komende jaren?

Antwoord: De financiële taakstellingen zijn over de ministeries verdeeld. De ministeries beslissen zelf hoe ze invulling geven aan de taakstellingen. De projecten uit de Hervormingsagenda Rijksdienst en het Uitvoeringsprogramma Compacte Rijksdienst kunnen door de ministeries worden benut om een deel van de taakstelling in te vullen.

8

Kunt u specifiek ingaan op de concrete plannen voor de beoogde bezuinigingen op personeel?

Antwoord: De begroting 2014 zal inzicht geven in de verwerking van de taakstelling Rutte II bij de ministeries.

9

Hoe komt u aan het bezuinigingspercentage 8 – 12% van de banen? Ten opzichte van welk jaar is dit? Kunt u hierbij specifiek ingaan op het concrete aantal rijksambtenaren dat het betreft, exclusief ZBO's en Defensie?

Antwoord: De vermindering van het aantal banen is een schatting die van de financiële taakstelling is afgeleid. Het betreft hierbij de taakstelling op de rijksdienst in de periode 2011- 2018. Op een totaal van rond 150.000 fte (rijksdienst + zbo’s) gaat het dan om tussen de 12.000 en 18.000 fte. Het uiteindelijke aantal zal onder andere afhankelijk zijn van de verhouding in de departementale plannen in de besparingen op personele versus materiële uitgaven.

10

Kunt u specifiek ingaan op de concrete plannen voor de bezuinigingen op vastgoed en aangeven welk bedrag hier voor wordt ingeboekt?

Antwoord: Het vastgoed van het Rijk wordt beheerd door meerdere vastgoeddiensten, die onder de verantwoordelijkheid van verschillende departementen zijn ondergebracht: onder meer zijn dit de Rijksgebouwendienst (BZK), de Dienst Vastgoed Defensie (Defensie), de vastgoeddienst van de Nationale Politie (RWT van Veiligheid en Justitie), Rijkswaterstaat (Infrastructuur en Milieu) en de ambassades in het Buitenland (Buitenlandse Zaken). In de ontwerp begrotingen 2014 wordt aangegeven welke bezuinigingen deze departementen zullen inboeken. Bezuinigingen op vastgoed maken daar onderdeel van uit.

Overigens is het relevant om hierbij te vermelden dat ik in juni de Kamer zal informeren over een totaalbeeld van alle huisvestingsontwikkelingen bij het Rijk (exclusief ZBO’s) en de regionale werkgelegenheidseffecten daarvan. Die ontwikkelingen komen grotendeels voort uit de taakstellingen op het Rijk tot en met Rutte I.

11

Hoe verhouden de opmerkingen over de Compacte Rijksdienst zich tot de opmerkiing van de Raad van State dat er nog maar voor de helft van de ingeboekte besparingen op de rijksdienst onderbouwde plannen zijn? Onderschrijft het kabinet de visie van de Algemene Rekenkamer dat de haalbaarheid van het programma Compacte Rijksdienst achterblijft bij de oorspronkelijke ambities? Zo neen, waarom niet? Wordt de haalbaarheid van de genoemde 426 miljoen euro alsnog onderbouwd met een business case?

Antwoord: Zie het antwoord op vraag 1.

12

Welk bedrag aan besparingen is in 2012 gehaald met het uitvoeringsprogramma Compacte Rijksdienst en voldoet dit aan de doelstelling?

Antwoord: In 2012 zijn op projectniveau de eerste besparingen behaald, nl. ruim € 60 miljoen. Dit voldoet aan de verwachtingen aangezien de projecten uit het Uitvoeringsprogramma Compacte Rijksdienst een lange doorlooptijd kennen, waarbij de kost ook vaak voor de baat uitgaat. In de Jaarrapportage Bedrijfsvoering Rijk 2012 staat de financiële voortgang van het programma, onder andere is de daling van de totale spend € 200 mln. in de periode 2011–2012.

13

Wat is de einddatum voor het uitvoeringsprogramma Compacte Rijksdienst?

Antwoord: Het Uitvoeringsprogramma Compacte Rijksdienst als geheel eindigt in 2015. Een aantal projecten zal wel een langere doorlooptijd kennen, zoals de rijkshuisvesting en de bundeling van de datacenters. Het programma Hervormingsagenda Rijksdienst, inclusief de aangekondigde intensivering van een aantal projecten uit het Uitvoeringsprogramma Compacte Rijksdienst loopt door na 2015.

14

Wanneer verwacht u de structurele besparing van € 788 miljoen te kunnen realiseren?

Antwoord: De voortgang van het Uitvoeringsprogramma Compacte Rijksdienst verloopt conform planning. Naar verwachting zullen de besparingen bij de meeste projecten bij het eind van de looptijd van het programma zijn gerealiseerd. Bij enkele projecten zal een deel van de besparingen na 2020 worden gerealiseerd als de bundeling van de rijkshuisvesting en de datacenters zal zijn afgerond.

15

Op basis waarvan verwacht u dat de beoogde besparingen bij het uitvoeringsprogramma Compacte Rijksdienst zich zullen voordoen en hoe verhoudt dit zich tot de constatering van de Algemene Rekenkamer dat de helft van de bezuinigingen van het programma Compacte Rijksdienst nog niet is onderbouwd?

Antwoord: Zie het antwoord op vraag 1.

16

Wat is de reden dat projecten twee jaar na de start van het uitvoeringsprogramma Compacte Rijksdienst nog geen businesscase hebben?

Antwoord: Een business case over het gehele project is niet voor alle projecten het meest geschikte instrument. Daarom is in een aantal gevallen gekozen voor een andere financiële berekening. Een verdere toelichting staat in het antwoord op vraag 1.

17

Hoe worden de intensiveringen van het uitvoeringsprogramma Compacte Rijksdienst onderbouwd en om welke bedragen gaat het daarbij?

Antwoord: Zie het antwoord op vraag 2.

18

Welke projecten van het uitvoeringsprogramma Compacte Rijksdienst verlopen niet volgens planning, wat is daar de reden voor en wat zijn de gevolgen voor de beoogde besparingen?

Antwoord: Zie antwoord op vraag 3.

20

Kunt u inzage geven in de bezuinigingen op de loonkosten van het ambtelijk apparaat?

Antwoord: De bezuinigingen op de loonkosten van ambtenaren is de opbrengst van het niet uitkeren van de loonbijstelling die is gereserveerd op een aanvullende post bij het Ministerie van Financiën. Normaal gesproken zou de loonbijstelling worden uitgekeerd in het voorjaar op basis van de gemiddelde contractloonstijging in de markt zoals vermeld in het Centraal Economisch Plan van het CPB. De opbrengst van de nullijn over 2012 en 2013 samen is in het Begrotingsakkoord 2013 ingeboekt voor € 1.680 mln. Hiervan is de Kamer op de hoogte gebracht in de Voorjaarsnota 2012.

27

Wat wordt er gedaan aan de door de Algemene Rekenkamer geconstateerde rechtmatigheidsfouten in artikel 3 Woningmarkt? Gedoeld wordt op de niet verwerkte verzoeken tot stopzetting, de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes, afwijkingen door de Belastingdienst van huurgegevens, de bewonerssituatie en het opgegeven inkomen? Zijn er nog meer (rechtmatigheids-)fouten? Zo ja, welke? Wat wordt daar aan gedaan?

Antwoord: Er zijn meerdere oorzaken aan te wijzen voor de geconstateerde rechtmatigheidsfouten. Een rechtmatigheidsfout is een fout die is veroorzaakt omdat niet controleerbaar conform wet- en regelgeving is beschikt.

De belangrijkste oorzaken betreffen niet verwerkte verzoeken tot stopzetting, de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes en verschillen tussen de door de huurder en de door verhuurders aangeleverde huurgegevens, de bewonerssituatie zoals geregistreerd in de Gemeentelijke Basisadministratie en het opgegeven inkomen.

Dat verzoeken om stopzetting niet zijn verwerkt vindt volgens de Belastingdienst/Toeslagen zijn oorzaak in systeemtechnische beperkingen van het oude toeslagensysteem. Dit wordt ondervangen in het nieuwe ToeslagenVerstrekkingenSysteem (TVS).

Voor de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes geldt dat de Belastingdienst nog geen directe koppeling heeft met de Basisadministratie Gebouwen (BAG). Hierdoor kan het voorkomen dat objecten niet als onzelfstandige woonruimten in het TVS worden herkend. Momenteel wordt op alternatieve wijze een koppeling gerealiseerd met de BAG. Hierdoor kunnen in een vroegtijdig stadium de onzelfstandige woonruimten beter worden gedetecteerd.

De bewonerssituatie bij de definitieve toekenning van een toeslag is gebaseerd op de Gemeentelijke Basisregistratie. Zoals ook aangegeven in de brief van 24 april 2013 van de staatssecretaris van Financiën aan de Tweede Kamer (II 2012–2013, 17 050 nr. 431) sluit de feitelijke bewoningssituatie niet altijd aan bij de registratie in de GBA. Dit kan samenhangen met fraude maar ook door nonchalance door bijvoorbeeld het niet tijdig doorgeven van een verhuizing door de burger. In de antwoorden op de vragen van de VVD fractie van deze staatssecretaris ((II 2012–2013, 17 050 nr. 434) is aangegeven wat er is ondernomen is om de GBA fraudebestendiger te maken.

Gegeven het systeem van voorlopige toekenningen op basis van door de burger aangeleverde inkomensgegevens is onrechtmatige toekenning niet in alle gevallen te voorkomen. Het schatten van een inkomen door de burger voor een toeslag blijkt in de praktijk lastig te zijn. Tweemaal per jaar worden de inkomens door de Belastingdienst tegen het licht gehouden. Als twee jaren achtereen blijkt dat de toeslag geheel of grotendeels moet worden terugbetaald wordt direct op de huidige toeslag ingegrepen.

Overigens is het totaalbedrag van € 50,9 mln. in 2012 aan onrechtmatig uitbetaalde huurtoeslag een extrapolatie van de uitkomsten van de jaarlijkse steekproef. Uit de steekproef blijkt dat 1,8% van de uitgekeerde huurtoeslagen onterecht is. Door een nieuwe wijze van berekenen gaat de beroepsgroep van accountants vanaf 2013 uit van de maximale fout die op basis van de steekproef mogelijk is. Geëxtrapoleerd naar het totale bestand huurtoeslagen (1,3 miljoen) komt dat uit op een bedrag van ruim € 50 miljoen. Dat wil niet zeggen dat ook daadwerkelijk € 50 miljoen aan rechtmatigsheidsfouten is gemaakt.

De steekproeven worden elk jaar door de Belastingdienst geanalyseerd om te kijken of er structurele fouten in zitten om zodoende lessen naar de toekomst te trekken.

De Belastingdienst kan tevens bij het definitieve toekennen constateren dat fouten zijn gemaakt en deze rechtzetten.

30

Hoe wordt voorkomen dat de volgende keer weer bij slechts 38% van de corporaties de verantwoording over de 90%-toewijzing juist en volledig is?

Antwoord: De betreffende constatering vond zijn oorsprong in vragen en onduidelijkheden die er in het eerste uitvoeringsjaar van de Tijdelijke staatssteunregeling voor corporaties waren rond de inkomenstoetsing. Dit is aanleiding geweest om de regeling in 2012 te wijzigen. Met deze wijziging, die per 1 januari 2013 van kracht werd, is de inkomenstoetsing op een aantal punten verduidelijkt en in een schema bij die gewijzigde regeling vastgelegd. Met een aanvullende wijziging van 14 mei 2013 zijn ook de regels voor de inkomenstoetsing bij toewijzing van woningen door tussenkomst van andere rechtspersonen zoals zorginstellingen aangescherpt en verduidelijkt.

De diverse wijzigingen zijn erop gericht de correcte vastlegging van de inkomensgegevens door de corporaties en daarmee ook de mogelijkheden tot controle op de toewijzing door de accountants te bevorderen. Met het oog op dit laatste heeft ook aanpassing van het door de accountants gehanteerde controleprotocol plaatsgehad.

De betreffende wijzigingen zullen uiteraard vooral doorwerking krijgen in (de verslaglegging over) het lopende en volgende verslagjaren. Wat betreft het verslagjaar 2012 is het de verwachting dat de ervaringen met het verslagjaar 2011 zullen bijdragen aan een beter resultaat met betrekking tot de verantwoording. Omdat deze ervaringen echter pas in de loop van 2012 duidelijk zijn geworden, moet er rekening mee worden gehouden dat ook over dat jaar nog geen geheel sluitend beeld te zien zal zijn.

31

Kunt u toelichten, en indien nodig, nagaan welke gevolgen de WNT tot nu toe heeft gehad op de mate waarin toegelaten instellingen geschikte functionarissen kunnen aanstellen?

Antwoord: Mij hebben geen signalen bereikt dat de per 1 januari 2013 ingevoerde regeling voor de woningcorporatiesector beperkingen heeft opgeleverd voor de mogelijkheid om geschikte functionarissen aan te stellen. Wel hebben de Vereniging van Toezichthouders in Woningcorporaties (VTW) en de Nederlandse Vereniging Bestuurders Woningcorporaties (NVBW) aangegeven op dit vlak problemen te verwachten.

De minister van BZK heeft toegezegd rond de zomer met een brief aan de Tweede Kamer te komen met daarin de eerste ervaringen met de WNT.

32

Kunt u precies en volledig toelichten waardoor de overschrijdingen van de posten inkomensoverdracht en ontvangsten zijn ontstaan en waar deze uit bestaan, wanneer deze overschrijdingen zijn geconstateerd -zowel in de uitvoerende dienst als bij de controller en bij uzelf – welke bijsturing gedurende 2012 heeft plaatsgevonden om deze overschrijdingen in te dammen en welke posten als dekking dienen voor de overschrijdingen

Antwoord: De overschrijding op de inkomensoverdrachten is veroorzaakt door hogere voorschotten huurtoeslag als gevolg van een hoger aantal aanvragen in 2012 en hogere verrekeningen van huurtoeslag 2013 met openstaande terugvorderingen in december 2012. In het antwoord op vraag 34 wordt het effect van de verrekeningen op de uitgaven beschreven.

Begin 2012 werd duidelijk dat de stijging van het aantal bijstandgerechtigden en de doorwerking hiervan op het beroep op de huurtoeslag hoger was dan bij de raming van het budget was verondersteld. Dat heeft geleid tot een verhoging van het budget huurtoeslag met € 29,7 miljoen bij eerste suppletoire begroting 2012. Tot december 2012 liepen de uitgaven in de pas met het verhoogde budget en werden geen verdere overschrijdingen verwacht van de uitgaven in 2012. Met de decemberbetaling is echter de overschrijding met € 42,7 miljoen opgelopen als gevolg van het grote aantal aanvragen dat aan het eind van het jaar is ingediend en de hogere verrekeningen. Het oplopen van de overschrijding werd pas in januari 2013 geconstateerd.

Directe bijsturing om uitgavenoverschrijdingen op korte termijn in te dammen is in geval van de huurtoeslag niet mogelijk omdat de Belastingdienst gehouden is om aanvragen te honoreren als blijkt dat de aanvrager op basis van de verstrekte gegevens recht heeft op een bijdrage. Bijsturen is daarom meer gericht om de burger een zo goed mogelijke schatting te laten maken van zijn inkomen. Daartoe waarschuwt de Belastingdienst burgers langs verschillende wegen voor het aanvragen van een te hoog voorschot. Daarnaast voert Belastingdienst/Toeslagen periodiek administratieve controles uit bijvoorbeeld via de GBA op de huishoudsamenstelling.

De overschrijding op de ontvangsten huurtoeslag is ontstaan door lagere aantallen terugvorderingen bij de definitieve vaststelling van de toeslagen en een vertraging in het tempo waarin ontvangsten binnenkomen.

In de ontvangsten werd de eerste tegenvaller van enige omvang zichtbaar in augustus. Tot september bedroeg de tegenvaller bij de ontvangsten € 30 mln. Naar aanleiding van de tegenvallende ontvangsten is in september een versnelling van de definitieve vaststellingen afgesproken met de Belastingdienst. Door de versnelling moesten naar verwachting terugvorderingen eerder ontstaan waardoor de tegenvaller bij de ontvangsten zou worden ingelopen aan het eind van het jaar. De versnelling van de definitieve vaststellingen heeft plaatsgevonden in oktober en november maar heeft niet geleid tot extra terugvorderingen. Het uitblijven van extra terugvorderingen heeft de tegenvaller bij de ontvangsten in oktober en november doen oplopen.

De lagere terugvorderingen bij definitieve vaststellingen blijken structureel te zijn en kunnen worden toegeschreven aan de tegenvallende inkomensontwikkeling die zijn doorwerking heeft door de mede hierdoor ontstane geringere afwijking tussen voorlopig en definitief vastgestelde toeslagen.

Omdat bijsturing op overschrijdingen op de huurtoeslag gedurende het lopende jaar niet mogelijk is, is de tegenvaller grotendeels (€ 0,1 mld.) binnen het rijkskader gecompenseerd. Definitieve vormgeving van de dekking voor het resterende tekort wordt betrokken bij de augustusbesluitvorming.

33

Waardoor is de hoger dan verwachte uitstroom bij de BEW en de eigen woningregelingen veroorzaakt?

Antwoord: De uitstroom bij de BEW hangt samen met de vijfjaarstoets in deze regeling. Na vijf jaar wordt getoetst of de ontvangers nog recht hebben op BEW op grond van hun inkomen. De aanvragers van een bijdrage BEW hebben in de afgelopen vijf jaar een gunstiger inkomensontwikkeling doorgemaakt dan was verondersteld bij het ramen van het budget. De oorspronkelijke groep aanvragers bestond voornamelijk uit net afgestudeerde alleenstaande jongeren. In 2012 is voor de eerste aanvragers de vijfjaarlijkse inkomenstoets gestart en daarbij bleek dat een grotere groep aanvragers dan verwacht een inkomen had boven de maximale inkomensgrens van de regeling. Daarbij verviel het recht op een bijdrage.

34

Wat is de reden dat de uitgaven voor de huurtoeslag hoger zijn dan begroot, anders dan door een stijging van het aantal bijstandsgerechtigden en de kwaliteitskorting?

Antwoord: De overschrijding op de uitgaven huurtoeslag 2012 heeft voor een deel een administratieve oorzaak namelijk de hoger dan verwachte verrekeningen van huurtoeslag 2013 met openstaande terugvorderingen in december 2012. Volgens verwachting zou de verrekening € 45 miljoen bedragen maar het is uiteindelijk € 71 miljoen geworden. Door de verrekeningen is de uitbetaling van een deel van de toeslagen 2013 vervroegd naar december 2012 waardoor de uitgaven in 2012 zijn gestegen. Dit betekent ook dat voor hetzelfde bedrag aan toeslagen 2013 minder wordt uitbetaald in 2013. De toeslagen zijn niet uitbetaald aan de aanvragers maar zijn afgeboekt op openstaande toeslag terugvorderingen van de aanvrager waardoor ook de ontvangsten in 2012 omhoog zijn gegaan. Verrekening vindt plaats op verzoek van de aanvrager of ambtshalve door de Belastingdienst indien de aanvrager in gebreke is gebleven om de terugvordering te voldoen.

35

Hoe komt het dat niet alle verzoeken tot stopzetting tijdig stop zijn gezet?

Antwoord: Zie antwoord op vraag 27.

36

Welke implicaties hebben « afwijkingen van de Belastingdienst van huurgegevens, de bewonerssituatie en het opgeven van inkomen» voor de betrouwbaarheid van de gegevens van de Belastingdienst ten behoeve van het invoeren van inkomensafhankelijke huren?

Antwoord: De door de Auditdienst Rijk (ADR) geconstateerde rechtmatigheidsfouten bij de huurtoeslag hebben geen implicaties voor de betrouwbaarheid van de gegevens van de Belastingdienst ten behoeve van het invoeren van de inkomensafhankelijke huren. Voor het genereren van een inkomensverklaring haalt de Belastingdienst de gegevens uit 2 basisregistraties, namelijk voor de bewoningssituatie de gegevens uit GBA en voor het inkomen (t-2) uit de Basis Registratie Inkomens (BRI). Voor het genereren van de inkomensverklaring worden door de Belastingdienst geen huurgegevens gebruikt. De inkomensverklaring is gebaseerd op de gegevens uit de GBA en de BRI op het moment van aanvragen van de verklaring door een verhuurder. Als de huurder in de bezwaarfase aangeeft dat de huishoudsituatie is gewijzigd moet de verhuurder een nieuwe, actuele, verklaring bij de Belastingdienst opvragen.

Bij rechtmatigheidfouten bij de huurtoeslag heeft de ADR ten aanzien van de bewoningssituatie geconstateerd dat deze volgens opgave van de aanvrager afwijkt van de GBA (bij voorlopige toekenningen) of dat deze volgens de definitieve beschikking afwijkt van de gegevens in de GBA.

De rechtmatigheidsfouten met betrekking tot de inkomensgegevens hebben bij de voorlopige toekenningen betrekking op afwijkingen van het geschatte inkomen (bv omdat een door de aanvrager opgegeven mutatie niet is verwerkt of omdat het geschatte inkomen niet goed is geïndexeerd). Bij de definitieve toekenningen komen nagenoeg geen fouten voor met betrekking tot het gehanteerde inkomen.

37

Wat zijn de andere redenen dat het ministerie meer heeft uitgegeven aan de huurtoeslag dan begroot?

Antwoord: Zie antwoord op vraag 34.

38

In hoeverre kunnen foutieve voorschotten op de huurtoeslag teruggevorderd worden?

Antwoord: Bij de definitieve vaststelling van de toeslag worden voorschotten teruggevorderd die de burger heeft ontvangen maar geen recht op heeft op grond van het definitieve inkomen.

Ter inning van teruggevorderde huurtoeslag heeft de Belastingdienst een aantal invorderingsinstrumenten ter beschikking die variëren van het aanbieden van acceptgirokaarten voor de betaling in één keer en terugbetalingsregelingen tot dwanginvordering via de belastingdeurwaarder. Jaarlijks wordt voor een bedrag van € 500 miljoen aan huurtoeslag teruggevorderd en komt een bedrag van circa € 470 miljoen aan ontvangsten binnen.

Terugvorderingen die om wat voor reden toch niet kunnen worden geïnd blijven in de administratie staan om te worden verrekend met een toeslag of een belastingteruggaaf indien de mogelijkheid zich in de toekomst voordoet.

39

Zijn de uitvoeringskosten van de inkomensafhankelijke huurprijsstijging wel voldoende begroot voor de komende jaren?

Antwoord: Bij begroting 2013 zijn de uitvoeringskosten van de inkomensafhankelijke huurverhoging begroot voor de komende jaren. Op dit moment wordt deze regeling voor het eerste jaar uitgevoerd. Op dit moment is er geen aanleiding de begrote uitvoeringskosten aan te passen. Zoals toegezegd in het algemeen overleg over het onderwerp inkomensafhankelijke huurverhoging op 24 april jl. zult u na het zomerreces opnieuw geïnformeerd worden over de uitvoering hiervan. Bij die gelegenheid zal ook ingegaan worden op de uitvoeringskosten.

40

Worden de tegenvallers bij de huurtoeslag meegenomen in de ramingen voor de kosten van de extra huurtoeslag ter compensatie van de lagere inkomens?

Antwoord: Met de in het jaarverslag opgemerkte tegenvallers in de huurtoeslag wordt in de ramingen voor de komende begrotingsjaren, en daarmee ook de ramingen rond de extra huurtoeslag vanwege de compensatie van de huurverhogingen voor lagere inkomens, rekening gehouden.

41

In hoeverre is er sprake van ten onrechte uitbetaalde huurtoeslag?

Antwoord: De huurtoeslag is gebaseerd op bevoorschotting op basis van een geschat inkomen en vaststelling achteraf op basis van het definitieve inkomen. De reden hiervan is om de toeslag zo veel mogelijk te laten aansluiten op de actuele draagkracht van het huishouden. Doordat de burger nog vaak problemen heeft met het correct inschatten van het actuele inkomen ontstaan verschillen tussen het geschatte inkomen en het definitieve inkomen waardoor bij de definitieve vaststelling van de toeslag vorderingen ontstaan. Het terugvorderen van huurtoeslag ligt besloten in de systematiek van de huurtoeslag en in die zin is geen sprake van ten onrechte uitbetaalde huurtoeslag.

42

Hoe staat het met het terugvorderen van ten onrechte uitbetaalde huurtoeslag?

Antwoord: Het terug te vorderen bedrag ligt per jaar op ongeveer € 500 miljoen. Dit leidt jaarlijks tot een bedrag van € 470 miljoen aan ontvangsten.

Aangezien in de vormgeving van de huurtoeslag besloten ligt dat in eerste instantie voorlopige toekenningen worden gedaan, en pas later definitieve vaststelling en eventuele verrekeningen volgen, kan in deze gevallen niet worden gesproken van ten onrechte uitbetaalde huurtoeslag.

43

Wat wordt er gedaan om de ten onrechte uitbetaalde bedragen daadwerkelijk terug te krijgen?

Antwoord: Zie antwoord op vraag 38.

44

Welke andere oorzaken dan de economische crisis hebben er aan bijgedragen dat de doelstelling om jaarlijks 300.000 woningen 20% energiezuiniger te maken niet gehaald is?

Antwoord: Door de economische crisis is er sprake van een moeizame woningmarkt met grote onzekerheden voor woonconsumenten en aanbieders waardoor er terughoudendheid is in de investeringen en het aanbod van projecten.

Het cijfer van 300.000 betreft het aantal woningen en andere gebouwen per jaar om in totaal 20% CO2-reductie in 2020 te behalen. Het betreft dus niet alleen woningen.

De economische crisis en hiermee de crisis op de woningmarkt is de belangrijkste oorzaak van het teruglopende aantal gebouwen dat energetisch wordt verbeterd.

45

Welke mogelijkheden zijn er met betrekking tot aanpassingen van de huur en/of huurtoeslag om meer investeringen in energiebesparing te laten plaatsvinden?

Antwoord: Woningverbetering door investeringen in energiebesparing kan bij lopende huurovereenkomsten leiden tot een extra huurprijsverhoging. Hierbij speelt een rol dat deze extra huurprijsverhoging wordt gebaseerd op het investeringsbedrag van de woningverbetering.

Bij nieuwe huurovereenkomsten speelt met name een rol, dat dergelijke investeringen kunnen leiden tot extra punten op grond van het woningwaarderingsstelsel. Daarbij leidt een investering tot de mogelijkheid van een navenant hogere huur naar mate de energieprestatie verbetert. Zo leidt een verbetering van een eengezinswoning van energielabel G naar energielabel B tot 32 extra punten. Dit betekent dat de huur na verbetering (op basis van de maximale huurprijs geldend gedurende de periode van 1 juli 2013- 1 juli 2014) circa € 1980 per jaar hoger kan worden vastgesteld.

Indien de huur wordt verhoogd in verband met investeringen in energiebesparing, telt deze verhoogde huur mee voor het vaststellen van het recht op en de hoogte van de huurtoeslag.

Hierdoor zal in de meeste gevallen de huurverhoging deels worden gecompenseerd door een hogere huurtoeslag, hetgeen de bereidheid van huurders met een laag inkomen om in te stemmen met deze investeringen zal vergroten.

Indien de huurder al huurtoeslag ontvangt en de huur ten gevolge van de extra huurverhoging de maximumhuurgrens huurtoeslag overschrijdt, voorziet de bestaande regelgeving er reeds in dat de huurder het recht op huurtoeslag behoudt.

Er is derhalve geen aanleiding tot aanpassing van de huurtoeslagregelgeving.

46

Wat zijn de gevolgen voor het niet halen van de doelstelling om jaarlijks 300.000 woningen 20% energiezuiniger te maken voor het op termijn halen van de Europese 20–20 doelen?

Antwoord: Zie ook vraag 44.

Het kabinet en de convenantpartijen zetten nog steeds in op het behalen van de nationale en Europese doelstellingen. In dat kader zijn sinds enige jaren diverse projecten in gang gezet om te komen tot een versnelling voor energiebesparing in de gebouwde omgeving. In Blok-voor-Blok verkennen marktpartijen, corporaties, gemeenten, provincies en andere maatschappelijke partijen in veertien projecten wat de beste manier is om landelijk te komen tot grootschalige energiebesparing in de bestaande woningvoorraad. Daarnaast lopen innovatieprogramma’s Energiesprong en Gebieden Energie Neutraal. Mede op basis van de resultaten van Energiesprong zijn woningcorporaties en bouwers bezig met de ontwikkeling van een Green Deal om 100.000 energienotaloze woningen te realiseren voor 2020. In juni 2013 wordt hiervoor een uitgewerkt voorstel verwacht.

Daarnaast realiseert het kabinet een revolverend fonds voor energiebesparing met een rijksbijdrage van 150 miljoen en cofinanciering door de markt van 450 miljoen euro. Tenslotte wordt, in het kader van de totstandkoming van een nationaal energieakkoord onder regie van de SER, gewerkt aan versterking van het maatregelenpakket gericht op het minimaal behalen van de doelstellingen van de energiebesparingsconvenanten.

47

Kunt u specificeren wat de factoren zijn die ceteris paribus zijn veronderstelt en welke waardes aan die factoren is toegekend en kunt u tevens toelichten welke economische verwachtingen ten grondslag liggen aan deze aannames?

Antwoord: Het onderzoek dat Deloitte heeft verricht is op basis van analyse van een representatieve steekproef van 151 gemeenten, extrapolatie van de financiële consequenties en een beschrijving van de marktsituatie en de wijze waarop gemeenten daarop reageren. De onderzoekers geven aan dat zij uitgaan van het uitblijven van het herstel op de vastgoedmarkt tot 2015 en van een verlaging van de grondprijsbeleid op basis van de marktverwachtingen over VON-prijzen en de bouwkosten, gebaseerd op kwartaalrapportages over de woningmarkt van de Nederlandse banken in najaar 2011 en voorjaar 2012.

Een -onverhoopt- verdere daling van de huizenprijzen leidt tot een hoger verlies op de gemeentelijke grondexploitaties; omgekeerd zou een eerder herstel met stijgende woningprijzen kunnen zorgen voor een beperking van het (resterende) verlies op de gemeentelijke grondexploitaties.

48

Kunt u toelichten waarom gemeentes 1 tot 1,5 mrd nog niet hebben afgeboekt; zijn gemeentes van plan dit alsnog te doen.

Antwoord: Gemeenten zijn primair zelf verantwoordelijk voor het te voeren grondbeleid. Wel dient de verslaglegging te voldoen aan de eisen van het Besluit Begroting en Verantwoording (BBV). Uit het Deloitte-rapport blijkt dat gemeenten van het totale geraamde verlies in 2011 voor € 2 miljard aan directe en indirecte verliezen hebben genomen. Dat is een flinke toename ten opzichte van de € 900 miljoen over 2010. Veel gemeenten nemen de opgave om af te boeken, voorzieningen te treffen en te herprioriteren serieus en zij blijken dit ook financieel te kunnen dragen. Er resteert van het door Deloitte geraamde «macro-verlies» niettemin nog een verwacht te nemen verlies in de orde van grootte van € 1,0 – € 1,5 miljard.

Mijn collega’s van BZK, I&M en ik gaan ervan uit dat gemeenten, ondersteund door de VNG, de komende jaren hun verantwoordelijkheid in deze zullen blijven nemen.

In het rapport staan voorbeelden genoemd, die laten zien hoe gemeenten de problematiek proberen op te lossen door bijvoorbeeld de huidige plannen aan te passen, te schrappen en herprioriteren en te faseren in de tijd. De tot dan toe geactiveerde grondexploitatie krijgt dan een lagere waarde. Die lagere waarde kan in de verslaggeving en boekhouding op twee manieren worden gepresteerd: via een eenmalige afboeking of via het treffen van een voorziening ter grootte van het geprognosticeerde verlies.

49

Dienen gemeentes 1 tot 1,5 mrd extra af te boeken om te voldoen aan de geldende regels voor boekhouden?

Antwoord: Deloitte geeft in het rapport aan dat indien rekening gehouden wordt met het verder uitstellen van de aanpak van de te veel geprogrammeerde nieuwe woningen en een beperkte verdere daling van de grondprijs, voor gemeenten naar verwachting nog een te nemen verlies volgt van circa € 1 tot € 1,5 miljard. Het nog te nemen verlies bestaat voor een deel uit «afboeken en voorzieningen treffen» op grond van de boekhoudkundige regels en voor een deel uit «winstverdamping» (afname van de geraamde winst). Gemeenten dienen daarbij de regelgeving van het Besluit Begroting en Verantwoording (BBV) toe te passen. Het is aan de accountant en de provinciaal toezichthouder om hier goed op toe te zien.

50

Kunt u toelichten waardoor alle mutaties in tabel 4.1 op vlak van energiebesparing zijn ontstaan en waar de vrijval op deze posten aan is besteed?

Antwoord: De budgetten voor energiebesparing in de gebouwde omgeving staan in tabel 4.1 over diverse posten verspreid. In de beschikbare budgetten onder 4.1 Subsidies en Opdrachten zijn middelen begrepen ten behoeve van de opdracht Agentschap NL. Agentschap NL voert op het gebied van energiebesparing onder meer activiteiten uit rond de implementatie van de Europese richtlijnen EPBD en EED. Betaling aan Agentschap NL vindt, conform de begrotingssystematiek, plaats vanaf het instrument «bijdrage aan baten-lastendiensten» op artikelonderdeel 4.2. Daarom zijn bij de opdrachtverlening aan Agentschap NL, opnieuw conform de begrotingssystematiek, middelen overgeboekt van het artikelonderdeel 4.1 Subsidies en Opdrachten naar het artikelonderdeel 4.2 Bijdragen aan baten-lastendiensten.

Andere belangrijke oorzaken van de mutaties zijn dat de uitvoering van het programma «Innovatieagenda gebouwde omgeving» vertraagd is door de verminderde tijdige beschikbaarheid van kortlopende pilots waarmee kennis- en leerervaringen worden opgedaan. Daarnaast vergt de uitvoering van diverse projecten binnen het Beleidsprogramma Energiebesparing een langere voorbereidingstijd dan was verwacht. Van een substantiële vrijval van budgetten voor energiebesparing is echter geen sprake. De beperkte vrijval waar er wel sprake van was, is besteed binnen hetzelfde artikelonderdeel.

77

Kunt u uiteenzetten wat de opbrengsten zijn van de bezuinigingen op de ambtenarij van de afgelopen vijf jaar?

Antwoord: De onderstaande tabel (in € mln.) geeft inzicht in de taakstellingen op de apparaatbudgetten, vanaf het coalitieakkoord uit 2007 tot en met het coalitieakkoord van Rutte II. In de periode 2011 tot 2013 is € 1,6 miljard aan bezuinigingen op de rijksdienst ingeboekt. Deze taakstellingen zijn op het totaal van personele en materiële uitgaven. Er is geen losse personele taakstelling.

78

Kunt u uiteenzetten wat de beoogde besparingen zijn voor de bezuinigingen op de ambtenarij voor de komende vijf jaar?

Antwoord: De komende jaren zal het bedrag van € 1,6 miljard oplopen tot € 4,2 miljard Bij de begroting 2014 zullen de ministeries inzicht geven in de verwerking van de taakstelling van het huidige kabinet.

79

Hoe voorkomt u toekomstige verschillen tussen begroting en realisatie in de Bedrijfsvoering van het Rijk?

Antwoord: Het verschil tussen begroting en realisatie wordt grotendeels verklaard door de versterking van het eigen vermogen bij de agentschappen De Werkmaatschappij en Logius. Hierdoor hebben beide agentschappen een buffer om risico’s in de bedrijfsvoering op te vangen. Bij De Werkmaatschappij is de buffer deels ingezet om het verlies in 2012 te dekken. De Werkmaatschappij zet in op het uitbreiden van dienstverlening aan de ministeries en kostenreductie om dit in de toekomst te voorkomen. Daarnaast is het verschil tussen begroting en realisatie verklaarbaar door de bijdragen die BZK ontvangt van de departementen voor de Inspectieraad en de Interdepartementale Commissie Bedrijfsvoering Rijk (ICBR). Deze bijdragen zijn bij eerste suppletoire begroting 2012 overgeheveld van de departementen naar BZK.

80

Hoeveel digitale werkplekken waren er voorzien per ultimo 2012? Hoeveel digitale werkplekken moeten er uiteindelijk (2017) zijn?

Antwoord: Voor 2012 waren er 20.000 digitale werkplekken voorzien. In januari 2013 is de 20.000ste Digitale Werkomgeving Rijk in gebruik genomen.

Per 2017 zullen alle beleidskernen en nauwverwante uitvoeringsorganisaties in de Haagse regio gebruik maken van een Digitale Werkomgeving Rijk. Dit gaat naar verwachting om 27.000 werkplekken.

81

Welk aantal «actieve Rijkspassen» was de doelstelling voor 2012? Zijn alle 75.000 Rijkspassen bruikbaar in alle overheidsgebouwen? Zo neen, hoeveel gescheiden systemen zijn er?

Antwoord: De doelstelling voor eind 2012 was 100.000 passen. De eindstand van 2012 was 75.000. Het aantal van 100.000 is in maart 2013 behaald, met de verspreiding van de passen bij de Belastingdienst.

De rijkspas is mede opgezet om ambtenaren toegang te geven tot elkaars kantoren, maar de Rijkspassen geven niet automatisch toegang tot alle gebouwen van de Rijksdienst. Niet elke ambtenaar hoeft bijvoorbeeld bij de Rechtbank Den Haag naar binnen te kunnen, maar voor rechters van andere Rechtbanken is dat wel functioneel en gemakkelijk. Organisaties hebben binnen kaders de vrijheid om dit op maat in te vullen.

De Rijkspas biedt de mogelijkheid om ambtenaren op eenvoudige wijze geautomatiseerde toegang te geven tot elkaars gebouwen. Alle passen zijn hiervoor geschikt. Dit is gerealiseerd bij enkele grote uitvoeringsorganisaties en deels ook bij de Haagse kerndepartementen. In Den Haag wordt deze geautomatiseerde interdepartementale toegang in 2013 uitgebreid en gestandaardiseerd. Bij nieuwe Rijkskantoren is interdepartementale toegang het uitgangspunt.

Het programma Rijkspas is nooit uitgegaan van één centraal Card management systeem (CMS) en toegangscontrolesysteem (TCS) voor de hele Rijksdienst. Inmiddels heeft de invoering van de Rijkspas vooral bij de grote uitvoeringsorganisaties geleid tot een grote sanering van CMS-en en TCS-en, die vaak per gebouw verschillend waren. Deze decentrale systemen zijn gekoppeld aan een centraal systeem. In het kader van het programma Compacte Rijksdienst en de Hervormingsagenda Rijksdienst wordt nu gekeken naar mogelijkheden voor meer centralisatie en consolidatie van CMS en TCS.

82

Klopt de berekening dat de productie van Doc-Direkt in 2011 op 50% van de doelstelling lag en in 2012 op 22%? Welke maatregelen zijn genomen om te voorkomen dat de productie van Doc-Direkt nog verder verslechtert? Is uitbesteding overwogen? Zo neen, waarom niet?

Antwoord: De berekening klopt. De prestaties in 2012 waren onvoldoende. Daarom is ingegrepen op hoog niveau binnen de organisatie van Doc-Direkt. Daarnaast is eind 2012 een plan opgesteld om de productie te verhogen voor het wegwerken van de resterende achterstanden binnen de financiële randvoorwaarden zoals die in 2009 zijn overeengekomen, Volgens dat scenario zou de productiviteit moeten toenemen, moet het uurtarief voor de archiefbewerking in 2018 zijn teruggebracht en moet vanaf 2016 de bewerkingssnelheid worden opgevoerd. Uit de geplande herijking 2012 blijkt dat nog 128,2 km moet worden weggewerkt in de periode 2013–2019. Uitbesteding is overwogen, maar geen serieuze optie gebleken. Met de bundeling van capaciteit uit de diverse departementen is naast de ontwikkeling van een shared service organisatie ook een oplossing gecreëerd voor een groep medewerkers in lage loonschalen. Uitbesteding van deze activiteiten zou leiden tot onevenredig hoge kosten voor de voortijdige ontmanteling van de organisatie en onwenselijke effecten hebben voor de werkgelegenheid.

83

Wat is de rol van de rijksbreed aangestelde CIO's bij het oplossen van de ICT-problemen? Kan het kabinet per onvolkomenheid aangeven wanneer die wordt opgelost?

Antwoord: De CIO heeft tot taak de ambtelijke en politieke leiding gevraagd en ongevraagd te adviseren over de doelstelling, uitvoering, kosten en risico’s van grote ICT-projecten. De CIO geeft een oordeel over de start van ICT-projecten en op kritieke momenten tijdens de uitvoering daarvan. De CIO is verantwoordelijk voor de ontwikkeling van de departementale strategie en visie en houdt toezicht op de naleving van rijksbrede kaders en bewaakt de samenhang in de informatievoorziening binnen een ministerie. De CIO heeft een signalerende en adviserende rol bij ICT-problemen.

Onder leiding van de CIO BZK wordt de aanpak van informatiebeveiliging verder gestructureerd. Intussen worden onder leiding van de Beveiligingambtenaar BZK de risicoanalyses en informatiebeveiligingsplannen afgerond. Verder wordt in 2013 de verdere implementatie van de Baseline Informatiebeveiliging Rijk voorbereid.

Tot slot hebben ten aanzien van de onvolkomenheid «risico’s in het beheer en beveiliging van Digipoort» in 2011 en 2012 diverse audits plaatsgevonden op Digipoort. Daar zijn verbeterpunten uit voortgekomen en voor een groot deel al opgevolgd. In 2013 is een nieuwe audit uitgevoerd. Momenteel is BZK in afwachting van de definitieve rapportage van deze audit.

113

Waaruit bestond het verbeterplan bij FM-Haaglanden? Wanneer beoogt het kabinet het inkoopdossier van FM-Haaglanden geheel op orde te hebben?

Antwoord: Het verbeterplan bij FMHaaglanden bestond o.a. uit het operationaliseren van een centraal contractenregister, het uitvoeren van een risicoanalyse op de naleving regelgeving Europese aanbestedingen en het inrichten van een spendtool waardoor het mogelijk is de frequentie van de inkoopanalyse te verhogen en te verdiepen. FMHaaglanden beoogt in 2013 het inkoopbeheer op orde te hebben. Wel dient hierbij te worden opgemerkt dat FMHaaglanden ook in de toekomst te maken zal blijven krijgen met situaties die buiten de directe beïnvloedingssfeer van FMHaaglanden liggen. De aansluiting van nieuwe departementen bij de dienstverlening van FMHaaglanden leidt ertoe dat alle contractdossiers van de toetreder nauwgezet worden beoordeeld.

114

Hoe moet de zinsnede «P-Direkt heeft in 2012 het controleraamwerk verder op orde gebracht» worden geduid? Betekent dit dat het kabinet de kwaliteit thans aanvaardbaar vindt? Zo ja, waarom?

Antwoord: Het kabinet acht de kwaliteit van het controleraamwerk van P-Direkt thans op een aanvaarbaar niveau omdat:

1. Door de Auditdienst Rijk is over geheel 2012 vastgesteld dat:

a. Alle processen voor de salarisverwerking in opzet afdoende en in werking effectief zijn.

b. De beschrijving van het Beheersysteem voor het primaire proces van de salaris- en personeelsadministratie op drie uitzonderingen na toereikend is en dat de relevante beheermaatregelen in opzet aanwezig waren en ook effectief hebben gewerkt. Geconstateerde uitzonderingen betroffen beperkingen in onderdelen van twee ondersteunende processen (het Changemanagement-proces en het Gebruikers- en Autorisatiebeheer) en voor een beperkt deel van de handmatige mutatieverwerking (het gaat hierbij om 0,3% afgezet tegen het totaal aantal verwerkte mutaties).

2. Het beheersstelsel van P-Direkt omvat naast controles binnen processen compenserende maatregelen in de vorm van omspannende controles die zwakheden in andere (voorliggende) processen compenseren.

115

Behoren de problemen bij De Werkmaatschappij, nu het medio 2013 is, inderdaad tot het verleden?

Antwoord: De Werkmaatschappij bepaalt maandelijks de omzet, de kosten en het resultaat per bedrijfseenheid. Daarmee is De Werkmaatschappij in staat tijdig eventuele onzekerheden vast te stellen en corrigerende acties te nemen. Op dit moment is De Werkmaatschappij bezig het proces van tussentijdse resultaatbepaling verder te stroomlijnen, zodat de doorlooptijd van dit proces verder kan worden verlaagd.

De Auditdienst Rijk beoordeelt het financieel beheer op dit punt bij haar controle van de tussentijdse cijfers per 31 augustus 2013 en de jaarrekening 2013.

120

Wat is de gerealiseerde klanttevredenheid van Logius?

Antwoord: De gerealiseerde klanttevredenheid van Logius is gemiddeld 6,9 in 2012.

121

Bent u bereid om de Tweede Kamer vaker te informeren over de resultaten van de bedrijfsvoering van De Werkmaatschappij?

Antwoord: De resultaten van de bedrijfsvoering van De Werkmaatschappij zullen, via de gebruikelijke begrotingscyclus, worden verantwoord in het Jaarverslag 2013. Op financieel gebied wordt de Tweede Kamer, indien daartoe aanleiding is, geïnformeerd via de 1e en 2e suppletoire begroting 2013.

122

Hoe zorgt u gedurende het jaar ook voor structureel inzicht in omzet-, resultaatontwikkeling en opbrengsten van de Werkmaatschappij?

Antwoord: De interne planning & control cyclus voorziet daarin, onder andere door middel van tertaalrapportage per agentschap aan de eigenaar. Zie ook beantwoording vraag 115.

123

Op welke termijn en hoe gaat u ervoor zorgen dat de tekortkomingen bij het inkoopbeheer van FMHaaglanden worden opgelost?

Antwoord: FMHaaglanden beoogt in 2013 het inkoopbeheer op orde te hebben. In 2013 zal FMHaaglanden het contractenregister integraal doorlopen op juistheid en volledigheid, alle contractdossiers toetsen op volledigheid en ontbrekende dossierstukken voor zover mogelijk uit externe ministeriële archieven terughalen. Daarnaast zal periodiek een spendanalyse worden uitgevoerd en worden de processen en procedures geoptimaliseerd. Wel dient hierbij te worden opgemerkt dat FMHaaglanden ook in de toekomst te maken zal blijven krijgen met situaties die buiten de directe beïnvloedingssfeer van FMHaaglanden liggen. Dit is toegelicht bij het antwoord op vraag 113.

125

Op basis waarvan verwacht u de beoogde verkoopopbrengsten van het Rijksvastgoed?

Antwoord: In de begroting van BZK, in de staat van baten en lasten, wordt ieder jaar onder de posten «overige lasten» of «overige baten» een inschatting opgenomen van de verkoopresultaten van panden in beheer bij de Rijksgebouwendienst. Deze inschatting is gebaseerd op de verwachte toekomstige marktwaarde en onder meer afhankelijk van economische omstandigheden. In het jaar 2012 is een verlies van € 1 mln opgetreden (specificatie overige lasten, p. 162).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-VII-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.