Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33400 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 oktober 2012

De vaste commissie voor Financiën, heeft over de Miljoenennota 2013 (Kamerstuk 33 400, nrs. 1 en 2) de navolgende vragen ter beantwoording aan de regering voorgelegd.

De vragen op 24 september 2012 voorgelegd. Bij brief van 28 september 2012 zijn ze door de minister van Financiën beantwoord.

De fungerend voorzitter van de commissie, Heijnen

De griffier van de commissie, Berck

Vraag 1

Wat is het totale bedrag aan pensioenpremies in de tweede en derde pijler? Hoe groot is het budgettaire beslag van de aftrek pensioenpremies in de periode 2013–2017? Welk deel daarvan wordt afgetrokken tegen 52%?

Antwoord op vraag 1

Het bedrag aan pensioenpremies in de tweede en derde pijler loopt volgens het CPB op van 43,4 miljard euro in 2013 naar 48,3 miljard euro in 2017. De budgettaire derving die optreedt als gevolg van deze premies loopt op van 20,0 miljard euro in 2013 naar 21,8 miljard euro in 2017. Uiteraard betreft het hier een partieel budgettair effect: tegenover de kosten van aftrek van pensioenpremies in 2013–2017 staan de belastingopbrengsten over de pensioenuitkeringen. Circa 41 procent van de pensioenpremies wordt afgetrokken tegen een tarief van 52 procent.

Vraag 2

Wat is het totale bedrag dat de overheid in de periode 2013–2017 kwijt zal zijn aan pensioenpremies voor zijn medewerkers? Is hierbij rekening gehouden met mogelijke premiestijgingen?

Antwoord op vraag 2

Het bedrag aan pensioenpremies dat de overheid als werkgever afdraagt, loopt op van 5,2 miljard euro in 2013 naar 5,4 miljard euro in 2017. Daarnaast betalen degenen die bij de overheid werken zelf de werknemerspremie. Het bedrag hiervan bedraagt circa 3 miljard euro in 2013–2017. Bij de raming van het verloop van de pensioenpremies is uitgegaan van het economisch beeld voor 2013–2017, gecombineerd met het voorgenomen beleid op het gebied van pensioenen. Dat betekent dat rekening is gehouden met een stijging van de pensioenrichtleeftijd en een daling van de maximale opbouw met 0,1 procentpunt in 2014. Hierdoor wordt het niveau van de pensioenpremies gedrukt. Daar staat een opwaarts effect tegenover als gevolg van lage dekkingsgraden.

Vraag 3

Kunt u een actueel overzicht geven van de totale (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval, maar niet uitsluitend: LTRO, SMP, MRO, OMT, IMF) alsmede het interbancaire betalingsverkeer (Target-2)?

Antwoord op vraag 3

De ECB heeft verschillende instrumenten ingezet in de huidige crisis, uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO) danwel om het monetaire transmissiekanaal goed te laten functioneren (SMP, OMT). Tevens heeft de ECB twee opkoopprogramma’s voor Covered Bonds (CBPP) gestart in juli 2009 en november 2011 ter ondersteunig van de liquiditeit in de markt voor private schuldbewijzen en de kredietverlening door kredietinstellingen. In de onderstaande tabel1 wordt een overzicht gegeven van deze ECB-instrumenten, alsook van de exposure van het IMF via de verschillende programma’s.

|

Tabel: Overzicht (monetaire) operaties in het kader van Europese schuldencrisis |

||

|---|---|---|

|

Instrument |

Totale exposure |

Nederlands aandeel* |

|

LTRO 1 + 2 |

1 018,7 mrd EUR |

58 mrd EUR |

|

MRO |

235,1 mrd EUR; 14,7 mrd USD |

13,4 mrd EUR; 0,8 mrd USD |

|

SMP |

208,8 mrd EUR |

11,9 mrd EUR |

|

CBPP |

70 mrd EUR |

3,9 mrd EUR |

|

OMT ** |

0 |

0 |

|

IMF programma’s *** |

circa 58,5 mrd EUR |

ca. 1,1 – 1¾ mrd EUR |

*Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zou uittreden uit de Eurozone, zou het Nederlandse percentage toenemen.

**Het OMT heeft tot nu toe geen obligaties opgekocht.

***Stand van uitgekeerde aandeel IMF in de leningenprogramma’s aan Ierland, Portugal en Griekenland per september 2012. Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s en het is niet bekend hoeveel Nederland specifiek aan een programma voor een bepaald land bijdraagt. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt, zijnde rond de 2 à 3 procent. Daarnaast is het belangrijk om op te merken dat het IMF een preferente crediteur status heeft die de exposure van het IMF in hoge mate beschermt.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alleen de 3-jaars LTRO 1 en 2 operaties van december 2011 c.q. februari 2012 als LTRO te classificeren, en alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. Daarbij dient ook opgemerkt te worden dat het MRO cijfer substantieel kan fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde cijfers zijn de stand van 25 september 2012. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, MROs, OMT,SMP en CBPP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Daarbij dient wel opgemerkt te worden dat de risico’s in deze programma’s niet allemaal gelijksoortig zijn. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. De ECB loopt in het kader van het CBPP alleen risico op private partijen, niet op overheden. Daarnaast wordt het risico in het CBPP gemitigeerd doordat de obligatie gedekt wordt door onderpand. In het SMP en het OMT loopt de ECB risico op nationale overheden, zonder onderpand. Bij het SMP heeft de ECB daarbij tot nu toe de facto een preferente status bedongen. Voor het OMT heeft de ECB aangekondigd die preferente status niet te zullen claimen.

Het Target-2 saldo van Nederland bedroeg in juli 130,4 miljard euro. Zoals reeds eerder aan de Kamer aangegeven2, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de Euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. In dat geval zouden afspraken moeten worden gemaakt met het betreffende land hoe om te gaan met deze schuldenkwestie (eventueel in Club van Parijs verband). In het uiterste geval kan het Eurosysteem een verlies lijden op deze exposure wat vervolgens binnen het Stelsel zal worden gedeeld naar rato van de ECB-kapitaalsleutel3. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld.

Vraag 4

Kunt u een overzicht geven van de uitbetaalde en nog uit te betalen gelden aan steunontvangende landen in het kader van de eurocrisis (in tranches met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord op vraag 4

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, het Nederlandse aandeel en de som van de uitgekeerde tranches (stand 26 september 2012) in miljarden euro’s.4

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

NL aandeel |

|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,20 |

52,9 |

3,20 |

|

IMF |

20,1 |

n.v.t. |

20,1 |

Niet bekend |

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

NL aandeel |

|---|---|---|---|---|

|

EFSF garanties |

144,6 |

14,61 |

73,9 |

7,45 |

|

IMF |

27,2 |

n.v.t. |

1,6 |

Niet bekend |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

NL aandeel |

|---|---|---|---|---|

|

EFSF garanties |

26 |

2,63 |

17,4 |

1,75 |

|

EFSM |

26 |

1,23 |

20,1 |

0,95 |

|

IMF |

26 |

n.v.t. |

21,1 |

Niet bekend |

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

NL aandeel |

|---|---|---|---|---|

|

EFSF garanties |

17,7 |

1,79 |

12,5 |

1,21 |

|

EFSM |

22,5 |

1,06 |

20,7 |

0,98 |

|

IMF |

22,5 |

n.v.t. |

18,2 |

Niet bekend |

|

Bilaterale leningen VK, DK en SE |

4,8 |

n.v.t. |

2,2 |

n.v.t. |

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

NL aandeel |

|---|---|---|---|---|

|

EFSF/ESM |

100 |

Nog te bepalen |

0 |

Nog te bepalen |

Nederland heeft voor ongeveer 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland. Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1% en 6,2% van het totaal door EFSF aangegane verplichting aan garanties. Daarnaast staat Nederland garant voor de overgaranties om de AAA-status van het EFSF te garanderen (165%). Het Nederlandse aandeel in het EFSM is ongeveer 4,8%. Dit is het Nederlandse aandeel in de Europese begroting.

Tot nu toe (stand september 2012) heeft het IMF ongeveer 58,5 miljard euro uitgekeerd aan Ierland, Portugal en Griekenland. Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s en het is niet bekend hoeveel Nederland specifiek aan een programma voor een bepaald land bijdraagt. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt, zijnde rond de 2 à 3 procent, dit is ongeveer tussen de 1,1 en 1,75 miljard euro.

Voor steun voor herkapitalisatie en herstructurering van de Spaanse banken is een bedrag overeengekomen van maximaal 100 miljard euro. De financiële steun komt uit het EFSF, zolang het ESM nog niet in werking is getreden. Ten tijde van het schrijven van de Miljoenennota was het ESM nog niet in werking getreden en was nog niet duidelijk wanneer dat wel zou kunnen gebeuren. Bij het schrijven van de Miljoenennota is daarom verondersteld dat het programma voor de herkapitalisatie van de Spaanse banken volledig uit het EFSF gefinancierd zal worden. Op dit moment is duidelijk dat het ESM in werking zal treden, nadat de ratificatie van Duitsland is afgerond. Op dit moment is nog onzeker of het EFSF of het ESM een deel van de steun zal uitkeren en daarom kan nu nog niet worden bepaald welk aandeel Nederland in de garanties zal hebben Alleen als het EFSF een deel van de financiële steun uitkeert aan Spanje, zal Nederland een aandeel in de garanties hebben. Als het ESM in de toekomst de steun uitkeert aan Spanje, komt dit ten laste van het ESM.

Vraag 5

Kunt u een overzicht geven van de voorwaarden/doelstellingen die gesteld zijn aan de programmalanden in ruil voor financiële steun? In hoeverre voldoen of hebben deze landen al voldaan aan deze voorwaarden? Wat is hierbij het verantwoordings en sanctiemechanisme?

Antwoord op vraag 5

• In het Memorandum of Understanding (MoU) die bij de aanvang van de programma’s wordt opgesteld zijn de voorwaarden en doelstellingen vastgelegd die het land per kwartaal moet behalen om in aanmerking te blijven komen voor de financiële steun. Deze voorwaarden kunnen grofweg ingedeeld worden in viertal gebieden; budgettair, structurele hervormingen, de financiële sector en privatiseringen.

• Elk kwartaal verschijnt vervolgens per programmaland een voortgangsrapportage van de Trojka naar aanleiding van de voortgangsmissie in het desbetreffende land. In deze voortgangsrapportage rapporteert de Trojka aan de Eurogroep en het IMF over de stand van zaken rondom de uitvoer van het programma en of het land in voldoende mate heeft voldaan aan de voorwaarden voor uitkering van de volgende tranche uit het leningenprogramma. Op basis van dit rapport beslissen de Eurogroup Working Group, het hoogambtelijke voorportaal van de Eurogroep, met unanimiteit, en de IMF Board of Directors over de daadwerkelijke uitkering van de tranche. De Europese Commissie beslist, in het geval van Portugal en Ierland, zelfstandig over het uitkeren van steun uit het EFSM.

• De Tweede Kamer wordt voor besluitvorming over de tranche in de Eurogroup Working Group schriftelijk geïnformeerd over de inhoud van de voortgangsrapportage en de inzet van het kabinet ten aanzien van de uitkering van de tranche. In deze brief informeert het kabinet de Tweede Kamer in welke mate is voldaan aan de voorwaarden en doelstellingen die zijn vastgelegd in het MoU in ruil voor financiële steun.

• Deze voorwaarden en doelstellingen die zijn vastgelegd in het MoU zijn zeer omvangrijk en gedetailleerd. Voor een actuele stand van zaken verwijs ik u daarom, per programmaland, naar de volgende documentatie, waarover de Tweede Kamer reeds is geïnformeerd:

Portugal

• Kamerbrief over de vierde voortgangsrapportage Portugal, 2 juli 2012, met kenmerk BFB2012–14410M (hierbij merk ik graag op dat de vijfde voortgangsmissie aan Lissabon recent is afgerond, wanneer de voortgangsrapportage beschikbaar komt zal de Tweede Kamer hierover geïnformeerd worden alvorens besluitvorming plaats vindt).

• Website van de Europese Commissie met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://ec.europa.eu/economy_finance/eu_borrower/efsm/portugal/index_en.htm

• Website van het IMF met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://www.imf.org/external/country/PRT/index.htm

Ierland

• Kamerbrief over de zevende voortgangsrapportage Ierland, 5 september 2012, met kenmerk BFB2012–15591M.

• Website van de Europese Commissie met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://ec.europa.eu/economy_finance/eu_borrower/efsm/ireland/index_en.htm

• Website van het IMF met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://www.imf.org/external/country/IRL/index.htm

Griekenland

• Het nieuwe Griekse leningenprogramma is maart jongstleden aangevangen. De Tweede Kamer is geïnformeerd over de inhoud van het MoU en daarmee de voorwaarden en doelstellingen die gesteld zijn in ruil voor financiële steun in de Kamerbrief over het nieuwe leningenprogramma Griekenland, 20 maart 2012 met kenmerk BFB2012–7398M.

• Er is nog geen voortgangsrapportage van de Trojka verschenen over de voortgang van Griekenland in het kader van het leningenprogramma. Deze heeft vertraging opgelopen ondermeer door de Griekse verkiezingen. Wanneer de voortgangsrapportage verschijnt zal de Tweede Kamer hierover geïnformeerd worden alvorens wordt besloten tot uitkering van de volgende tranche uit het leningenprogramma.

• Website van de Europese Commissie met het MoU en alle beschikbare voortgangsrapportages in het kader van het eerste leningenprogramma http://ec.europa.eu/economy_finance/eu_borrower/european_stabilisation_actions/greek_loan_facility/index_en.htm

• Website van het IMF met het MoU alle beschikbare voortgangsrapportages in het kader van het eerste leningenprogramma: http://www.imf.org/external/country/GRC/index.htm.

Spanje

• Volledigheidshalve noem ik hier ook het programma voor de Spaanse banken, ik benadruk echter dat dit geen officieel programmaland is en de voorwaarden en doelstellingen zich met name richten op de financiële sector.

• De Tweede Kamer is geïnformeerd over de inhoud van het MoU en daarmee de voorwaarden en doelstellingen die gesteld zijn in ruil voor financiële steun aan Spanje in de Kamerbrief over het Spaanse programma voor bankensteun, 11 juli 2012, met kenmerk BFB2012–14526M.

• Zie ook de website van de Europese Commissie met o.a. het MoU: http://ec.europa.eu/economy_finance/eu_borrower/european_stabilisation_actions/spain/index_en.htm

• Er is nog geen voortgangsrapportage beschikbaar van de Trojka en er is dus ook nog geen overzicht te geven van de mate waarin Spanje heeft voldaan aan de voorwaarden en doelstellingen. Er zijn op dit moment ook nog geen tranches aan Spanje uitgekeerd.

Vraag 6

Kunt u een overzicht geven van de stand van zaken in Griekenland met betrekking tot (doel versus realisatie): privatiseringen, belastinginning, reductie van ambtenarenapparaat, pensioenen, lonen, arbeidsmarkt, zorgsector etc.?

Antwoord op vraag 6

Voor de volledige beantwoording van deze vraag wacht ik de bevindingen van de Trojka met betrekking tot de stand van zaken omtrent de door Griekenland te implementeren afspraken in kader van het leningenprogramma af. De Trojka is recent in Athene geweest voor de voortgangsmissie en heeft aangeven na een korte onderbreking deze missie te voltooien. Ik verwijs u hiervoor ook naar het statement van de Trojka van 21 september jongstleden5. De verschillende berichten over de voortgang van het programma zijn zorgelijk. Echter, om een volledig beeld te kunnen geven van de stand van zaken in Griekenland is de volledige voortgangsrapportage van de Trojka noodzakelijk. In het voortgangsrapport van de Trojka zal namelijk op gedetailleerd niveau worden aangegeven in hoeverre de afgesproken doelen op de verschillende gebieden zoals privatiseringen, belastinginning, reductie van ambtenarenapparaat, pensioenen, lonen, arbeidsmarkt, zorgsector zijn behaald en welke acties verder nodig zijn. Voor een overzicht van de afspraken die gemaakt zijn tussen de Europese Commissie, ECB en het IMF en die zich onder andere richten op de in de vraag genoemde gebieden verwijs ik u naar de Kamerbrief over het nieuwe leningenprogramma Griekenland 20 maart 2012, met kenmerk BFB7398M. Wanneer de rapportage beschikbaar is, zal ik hier de Tweede Kamer, zoals gebruikelijk, over informeren, eveneens als over de inzet van het kabinet ten aanzien van de volgende tranche uit het nieuwe leningenprogramma.

Vraag 7

De economische groei in de probleemlanden valt keer op keer tegen ten opzichte van eerdere ramingen. Hierdoor worden de begrotingsdoelstellingen voortdurend niet gehaald. Het negatieve effect van de bezuinigingen op de ontwikkeling van het BBP wordt telkens zwaar onderschat en nooit overschat. Is het rekenmodel waarmee de economische groei in eurolanden wordt berekend, anno 2012 nog voldoende om berekeningen te maken in de totaal gewijzigde macro-economische omgeving?

Antwoord op vraag 7

Ramingen zijn altijd omgeven door onzekerheden, dit geldt helemaal tijdens deze economisch uitzonderlijke omstandigheden. De ramingen van de Europese Commissie, welke veelal leidend zijn in Europees verband, zijn niet gebaseerd op een centraal gestuurd econometrisch model, maar komen tot stand door naast modellen ook gebruik te maken van de specifieke expertise van de Commissiemedewerkers. In het verleden hebben zowel positieve als negatieve bijstellingen van de economische groei en overheidssaldi plaatsgevonden als gevolg van verschillende factoren. Naar aanleiding van de financieel economische crisis heeft DG ECFIN, verantwoordelijk voor de ramingen van de Europese Commissie, besloten om de economische ramingkalender aan te passen. In plaats van twee volledige ramingen in de lente (mei) en herfst (november) en twee tussentijdse ramingen komen er nu jaarlijks drie volledige ramingen. De ramingen in de herfst en de lente blijven bestaan en er wordt een extra raming toegevoegd in de winter (februari).

Vraag 8

Kunt u een geactualiseerd overzicht geven van de gecommitteerde bedragen voor de programma's vanuit het EFSF/ESM (incl. hoofdgaranties, overgaranties, rentegaranties en de tijdelijke garanties aan de ECB)?

Antwoord op vraag 8

Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de programma’s vanuit het EFSF. De tijdelijke garantie van 35 miljard euro voor de ECB ten behoeve van het Griekse programma is begin augustus opgeheven.

|

Toegekende programma’s (via EFSF) |

Nederlands aandeel tussen 6,1 – 6,2 procent* |

|---|---|

|

Portugal: 26,0 miljard euro |

Hoofdsomgarantie: circa 1,6 miljard euro Overgarantie: circa 1 miljard euro Rentegarantie: thans 3,2 miljard euro |

|

Ierland: 17,7 miljard euro |

Hoofdsomgarantie: circa 1,1 miljard euro Overgarantie: circa 0,7 miljard euro Rentegarantie: thans circa 2,2 miljard euro |

|

Griekenland**: 144,6 miljard euro |

Hoofdsomgarantie: circa 8,9 miljard euro Overgarantie: circa 5,8 miljard euro Rentegarantie: thans circa 12 miljard euro |

* Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties. Bedragen zijn exclusief de zogenaamde «roll over buffers»

**Zie ook: Kamerbrief «Nieuwe leningenprogramma Griekenland», kenmerk: BFB2012–7398M.

Voor steun voor herkapitalisatie en herstructurering van de Spaanse banken is een bedrag overeengekomen van maximaal 100 miljard euro. De financiële steun komt uit het EFSF, zolang het ESM nog niet in werking is getreden. Ten tijde van het schrijven van de Miljoenennota was het ESM nog niet in werking getreden en was nog niet duidelijk wanneer dat wel zou kunnen gebeuren. Bij het schrijven van de Miljoenennota is daarom verondersteld dat het programma voor de herkapitalisatie van de Spaanse banken volledig uit het EFSF gefinancierd zal worden. Op dit moment is duidelijk dat het ESM in werking zal treden, nadat de ratificatie van Duitsland is afgerond.

Vraag 9

Zijn er, los van de in de Voorjaarsnota 2012 en het Begrotingsakkoord 2013 aangekondigde maatregelen, nog andere maatregelen getroffen in deze Miljoenennota?

Antwoord op vraag 9

In de Miljoenennota staan de belangrijkste ontwikkelingen met betrekking tot de Rijksfinanciën beschreven voor het komende begrotingsjaar, inclusief meerjarige doorwerking. De budgettaire doorwerking is vervolgens opgenomen in de ontwerpbegrotingen die op Prinsjesdag naar de Tweede Kamer zijn verstuurd. De verticale toelichtingen die als bijlage met de Miljoenennota zijn meegestuurd, geven inzicht in de belangrijkste mutaties op de verschillende begrotingen. Ook mutaties binnen de verschillende departementale begrotingen die niet zijn opgenomen in de 1e suppletoire begroting 2012 of het Begrotingsakkoord 2013 zijn te vinden in deze ontwerpbegrotingen en verticale toelichtingen. Daarnaast worden in het pakket Belastingplan 2013 diverse fiscale maatregelen voorgesteld.

Vraag 10

Klopt de stelling van Raad van State in de advisering over de Miljoenennota 2013 dat de gehele aardgasbaten dreigen te worden ingezet voor consumptieve uitgaven? Kan inzichtelijk worden gemaakt welk percentage van de aardgasbaten wordt gebruikt voor consumptieve bestedingen en welk gedeelte voor investering? (blz. 10 van de bijlage).

Antwoord op vraag 10

Nee, de aardgasbaten lopen mee in de totale overheidsinkomsten en daarmee in de integrale afweging tussen inkomsten en uitgaven. Gasbaten behoren net als de belasting- en premieontvangsten tot de algemene middelen en zijn niet gekoppeld of toe te rekenen aan bepaalde uitgaven.

In de houdbaarheidssommen van het CPB (en het robuuste EMU saldo) wordt rekening gehouden met aflopende aardgasopbrengsten, hetgeen betekent dat bij gelijkblijvende uitgaven de houdbaarheid verslechtert. Het is staand begrotingsbeleid dat de aardgasbaten gedurende de kabinetsperiode buiten de uitgavenkaders vallen en mee- en tegenvallers direct het EMU-saldo in lopen.

Vraag 11

Wat is de belangrijkste reden dat zowel de binnenlandse consumptie, de investeringen en de overheidsbestedingen teruglopen?

Antwoord op vraag 11

Het Centraal Planbureau beschrijft in de Macro Economische Verkenning 2013 de belangrijkste redenen voor het teruglopen van zowel de binnenlandse consumptie, de investeringen als de overheidsbestedingen in 2012. De consumptie van huishoudens daalt als gevolg van dalende huizenprijzen, hogere pensioenpremies en lagere pensioenuitkeringen, lagere werkgelegenheid en reële lonen. Als gevolg van beleid daalt ook de overheidsconsumptie (beperkt). De bedrijfsinvesteringen krimpen dit jaar vooral door de conjuncturele neergang.

Vraag 12

Op pagina 13 wordt gesproken over een dempend effect «van het noodzakelijke proces van wereldwijde schuldafbouw» met name bij overheden en de financiële sector. Kunt u een overzicht geven voor Nederland, met daarin op macroniveau de totale schuldsituatie aan het begin van de crisis (2007) tot en met heden, uitgedrukt als percentage van het BBP en uitgesplitst naar Overheid, Particulieren en Bedrijfsleven (incl. financiële sector)? Dit moet inzicht geven in welke deel van de schuldafbouw reeds is gerealiseerd.

Antwoord op vraag 12

Onderstaande tabel geeft een overzicht van de brutoschulden (in procenten van het BBP) van de verschillende sectoren van de Nederlandse economie tussen 2007 en 2011, uitgesplitst naar huishoudens, bedrijven (exclusief financiële sector), financiële sector en de overheid.

De cijfers van bedrijven, overheid en huishoudens komen van Eurostat. Hierbij zijn leningen, securiteiten exclusief aandelen (i.e. obligaties) en nog te betalen bedragen tot schulden gerekend. De cijfers over de schulden van de van de financiële sector zijn afkomstig van DNB. Het betreft hier de schulden van het Nederlandse bankwezen, omdat deze het meest relevant zijn voor de Nederlandse economie. Deze schulden zijn gemeten als de totale passivazijde van de balans minus kapitaal en reserves. De schulden/passiva zijde van de balans van overige instellingen, zoals geldmarktfondsen, verzekeraars, in Nederland actieve financieringsholdings van buitenlandse bedrijven, brokers en dergelijke zijn buiten beschouwing gelaten.

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|

|

Huishoudens |

119 |

120,9 |

132,9 |

133,9 |

134,6 |

|

Bedrijven |

121,2 |

119,7 |

125 |

122,6 |

121,5 |

|

Financiële sector |

359,6 |

359,4 |

368,9 |

366,6 |

384,4 |

|

Overheid |

45,3 |

58,5 |

60,8 |

63,1 |

65,5 |

|

Totaal |

645,1 |

658,5 |

687,6 |

686,2 |

706 |

Vraag 13

Heeft het CPB ook scenario’s doorgerekend waarbij wel sprake is van een escalatie van de Eurocrisis? Zo ja, wat zijn de gevolgen hiervan op de economische groei, de werkgelegenheid, de koopkracht, het begrotingstekort en de overheidsschuld? Zo nee, waarom niet?

Antwoord op vraag 13

Het CPB publiceert met enige regelmaat onzekerheidsvarianten die afwijken van de meest waarschijnlijke raming. Zo is in de Macro Economische Verkenning (MEV) 2012 een variant opgenomen waarin de effecten van een nieuwe crisis in Europa zijn geraamd, waarbij is verondersteld dat een dergelijke crisis vooral via de reëel-economische kanalen, zoals export, olieprijs en rentes, tot besmetting voor Nederland leidt. In vergelijking met de centrale MEV-raming voor 2012 komt in dit scenario het bbp-volume 2,3 procentpunt lager uit, stijgt de werkloosheid met 1,0 procentpunt, is de koopkracht gemiddeld gelijk en stijgt het begrotingstekort met 1,2 procent bbp. Ook zijn in de Schokproef Overheidsfinanciën de effecten van een Europese crisis geraamd waarbij expliciet besmetting via de financiële sector is meegenomen in de analyse. In vergelijking met het basispad is in deze raming, cumulatief na vijf jaar, het bbp-volume 5,4 procentpunt lager, stijgt de werkloosheid 2,2 procentpunt, loopt het begrotingstekort op tot 2,6 procent bbp en stijgt de staatschuld met 18,9 procent bbp.

Vraag 14

Kunt u een onderbouwing geven van de passage op pagina 22 waarin u stelt dat door de economische neergang de inkomsten sterk zijn teruggelopen, nog sterker dan op basis van de economische ontwikkeling verwacht mag worden. Bij welke inkomsten treedt dit op? Wat is de verklaring hiervoor?

Vraag 15

Waarom zijn de belastinginkomsten sterker teruggelopen dan op basis van de economische neergang werd verwacht? Komt dit doordat de begrotingsmultipliers in tijden van recessie groter zijn dan in tijden van conjuncturele opgang? Is dit aanleiding om de aannames met betrekking tot de begrotingsmultiplier(s) bij te stellen?

Antwoord op vraag 14 en 15

Zoals in figuur 1.9 op pagina 23 valt te zien is het begrotingstekort in 2009 met bijna 6 procentpunten verslechterd tot -5,6 procent van het bbp als gevolg van de krimp in de economie. Deze verslechtering wordt voor een deel veroorzaakt door sterk teruglopende belasting- en premieontvangsten. Daarnaast zijn de collectieve uitgaven als percentage van het bbp flink toegenomen. In 2008 bedroeg de totale belasting- en premieontvangsten nog 221,9 miljard euro (zie pagina 26 van het Financieel Jaarverslag 2008). In 2009 zijn de totale belasting- en premieontvangsten teruggelopen naar 207,0 miljard euro (zie pagina 25 van het Financieel Jaarverslag 2009). De inkomsten zijn dus in 2009 met 14,8 miljard euro teruggelopen. Daarvan is 2,6 miljard euro het gevolg van beleidsmaatregelen, onder andere vanwege het stimuleringspakket waartoe in 2009 is besloten. Afgezien van beleid, zijn de inkomsten als gevolg van de economische neergang met 12,2 miljard euro teruggelopen, oftewel met 5,5 procent. Deze endogene ontwikkeling kan worden gerelateerd aan de waardeontwikkeling van het bbp welke in 2009 met 3,9 procent is teruggelopen. Daarmee zijn de belasting- en premieontvangsten in 2009 veel sterker teruggelopen dan het bbp. Dit is wat bedoeld wordt met de passage op pagina 22 van de Miljoenennota 2013.

Voor de ontwikkeling van de belasting- en premieontvangsten is vooral de samenstelling van de economische groei van belang. In het Financieel Jaarverslag 2009 wordt de ontwikkeling van de inkomsten in 2009 aan de hand van relevante macro-economische toegelicht en tevens wat de bijdrage van de verschillende onderliggende belastingsoorten is geweest aan de deze ontwikkeling. Met name de terugloop in de ontvangsten uit de btw (endogene ontwikkeling van -7,3 procent) respectievelijk de vennootschapsbelasting (endogene ontwikkeling van maar liefst -31 procent) – twee van de qua omvang grootste belastingsoorten – hebben voor een belangrijk deel bijgedragen aan de terugval in de inkomsten. Daarnaast kenden qua omvang wat kleinere belastingsoorten als de overdrachtsbelasting, de belasting op personenauto’s en motorrijwielen (bpm) en de dividendbelasting een zeer scherpe terugval in de ontvangsten van 30 procent tot bijna 50 procent. De lagere ontvangsten uit de vennootschapsbelasting volgen uit een negatieve winstontwikkeling in 2009, maar ook uit fors bijgestelde winsten over eerdere jaren. Voorlopige aanslagen waarop bedrijven in 2008 en eerdere jaren belasting hebben afgedragen, leidden in 2009 tot forse teruggaven door verminderingen die in 2009 op betreffende aanslagen zijn opgelegd als gevolg van de bijgestelde winsten. Lagere winsten hebben tevens geleid tot lagere winstuitkeringen en dus veel lagere dividenduitkeringen. De terugloop in de ontvangsten uit de btw, de bpm en de overdrachtsbelasting is het gevolg van een daling in de particuliere consumptie en in het bijzonder een daling in de verkoop van nieuwe auto’s (-25 procent) alsmede een daling in de verkoop van woningen met meer dan 30 procent.

Begrotingsmultipliers zeggen wat over de effecten van bezuinigingen en intensiveringen op de economische groei en hebben weinig van doen met de neergang van de belastingontvangsten in 2009. De neergang in de belastingontvangsten zegt meer iets over de elasticiteit van de ontvangsten in relatie tot het bbp.

Vraag 15

Waarom zijn de belastinginkomsten sterker teruggelopen dan op basis van de economische neergang werd verwacht? Komt dit doordat de begrotingsmultipliers in tijden van recessie groter zijn dan in tijden van conjuncturele opgang? Is dit aanleiding om de aannames met betrekking tot de begrotingsmultiplier(s) bij te stellen?

Antwoord op vraag 15

Zie het antwoord op vraag 14.

Vraag 16

Hoe kan het dat ondanks ophoging van het 18 miljard-pakket uit het regeerakkoord naar een 30 miljard-pakket, in het jaar 2014 nog steeds een EMU-tekort boven de 3% resteert? Impliceert dit dat – ceteris paribus – een nieuwe regering, in aanvulling op het begrotingsakkoord, sowieso extra maatregelen zal moeten treffen voor 2014?

Antwoord op vraag 16

Aan het begin van de kabinetsperiode heeft het kabinet op basis van de toenmalige CPB meerjarige raming voor de economie een startnota opgesteld die door het pakket aan maatregelen van 18 miljard zou leiden tot onderliggend begrotingsevenwicht in 2015. Sinds de tweede helft van 2011 zijn we geconfronteerd met nieuwe onzekerheden en nieuwe tegenvallende economische ontwikkelingen. Als gevolg hiervan dreigden de overheidsfinanciën voor 2013 verder te verslechteren. In de ontstane politieke situatie hebben de fracties van VVD, CDA, D66, GroenLinks en de ChristenUnie de handen ineen geslagen en een begrotingsakkoord voor 2013 gesloten dat het EMU-tekort in 2013 terugdringt tot 3 procent. In 2014 blijkt, op basis de meeste recente raming voor de uitgaven en inkomsten, het begrotingstekort net boven de 3 procent uit te komen. Een EMU tekort van meer dan 3 procent is in strijd met de voorwaarden van het SGP.

Vraag 17

Waaruit bestaat de verbetering van het EMU-saldo 2012 met 0,4%-punt BBP, 23

ofwel ca. € 2½ miljard, die in een paar maanden is opgetreden ten opzichte van de

Voorjaarsnota 2012?

Antwoord op vraag 17

De onderstaande tabel geeft een verticale toelichting op de ontwikkeling van het EMU-saldo tussen de Voorjaarsnota 2012 en de Miljoenennota 2013. Een verticale toelichting bevat een cijfermatig overzicht van alle veranderingen die zich hebben voorgedaan sinds de vorige begroting.

|

EMU-saldo VJN 2012 |

-4,2% |

|---|---|

|

Inkomsten |

-0,2% |

|

Sociale zekerheid |

0,1% |

|

RBG-eng |

-0,1% |

|

Zorg |

0,1% |

|

Aardgasbaten |

0,1% |

|

BTW compensatiefonds |

0,1% |

|

EMU saldo lokale overheden |

0,2% |

|

Overig |

0,1% |

|

EMU-saldo Miljoenennota 2013 |

-3,8% |

Vraag 18

Waarom is «uit de schuld groeien» geen reële optie?

Antwoord op vraag 18

Zoals de analyse op pagina 24–25 van de Miljoenennota laat zien ligt de potentiële groei van de Nederlandse economie de komende jaren significant lager dan aan het eind van de vorige eeuw. Deze lagere te verwachten economische groei betekent dat de overheidsschuld – bij gelijke begrotingstekorten – veel sterker oploopt dan in het verleden. Het gebruikte rekenvoorbeeld illustreert dit: bij de groeigemiddelden die we de komende jaren kunnen verwachten (nominaal 3½ procent) tendeert de overheidsschuld bij een begrotingstekort van 3 procent naar een schuld van rond de 90 procent van het bbp; hetzelfde tekort zou bij het groeigemiddelde van de jaren 90 leiden tot een tekort van rond de 60 procent van het bbp. Bij lagere economische groei leiden gelijke begrotingstekorten dus tot sterker oplopende (of minder snel teruglopende) schulden.

Vraag 19

Wat zijn de oorzaken van het feit dat Nederland wordt gezien als veilige haven? Zou Nederland bij het niet-voldoen aan de eis om een begrotingstekort te hebben dat niet hoger is dan 3% van het BBP, niet meer worden gezien als veilige haven?

Antwoord op vraag 19

Dat Nederland wordt gezien als veilige haven is het gevolg van meerdere factoren. Financiële partijen roemen onder andere het Nederlandse concurrentievermogen, het overschot op de lopende rekening, de lage werkloosheid en de hoogopgeleide beroepsbevolking. Deze factoren vormen een gezonde basis voor toekomstige economische groei en daarmee voor de capaciteit om leningen in de toekomst af te kunnen betalen. Daarnaast benadrukken internationale organisaties, banken en rating agencies de sterke reputatie van Nederland met betrekking tot budgettaire discipline. Dat Nederland de eigen begrotingsregels en Europese afspraken (inclusief de 3 procent-eis) naleeft, is daarbij belangrijk voor de geloofwaardigheid op de financiële markten. Afwijken van de regels creëert onzekerheid over de toekomstige naleving en kan zeker in het huidige volatiele klimaat aanzienlijke kosten hebben. Moody’s stelt dan ook dat «reduced political commitment to fiscal consolidation» de kans op een downgrade zou vergroten. Hierbij wordt opgemerkt dat de andere AAA-landen aanzienlijk betere tekortcijfers noteren (Duitsland had een tekort van 1 procent van het bbp in 2011, tegenover een tekort van 4,5 procent van het bbp in Nederland).

Vraag 20

Waarom valt de afschaffing van de onbelaste reiskostenvergoeding voor woon- werkverkeer niet onder de beperking van belastinguitgave in bijlage 5? (blz. 25 van de bijlage).

Antwoord op vraag 20

De onbelaste reiskostenvergoeding wordt, naar analogie met de arbeidskorting, niet gerekend tot de belastinguitgaven maar tot de primaire heffingsstructuur, vanwege het karakter van een tegemoetkoming voor verwervingskosten van arbeid. Voor de afbakening van belastinguitgaven en primaire heffingsstructuur is altijd aangesloten bij het rapport «Belastinguitgaven in de Nederlandse inkomstenbelasting en loonbelasting» van de werkgroep Schoemaker uit 1987.

Ondanks deze afbakening blijft er altijd behoefte aan informatie over andere regelingen. Daarom wordt in bijlage 5 van de Miljoenennota, naast het overzicht van belastinguitgaven, ook het budgettaire effect vermeld van de twee belangrijkste inkomstenbeperkende regelingen. Dit zijn de pensioenen (premies, uitkeringen en box3) en de eigen woning (eigen woningforfait en hypotheekrente).

Vraag 21

Wat is de reden dat de geraamde inkomstenderving van de fiscale behandeling van de eigen woning voor 2013 ruim 1 miljard gunstiger uitpakt dan in de Miljoenennota 2012 nog werd voorzien?

Vraag 22

Heeft dit te maken met voorziene maatregelen ter beperking van de aftrekmogelijkheden voor de eigen woning in 2013? Zo ja, waarom is daar in tabel 5.2.1 een bedrag van slechts € 5 miljoen voor geraamd? Zo nee, is sprake van een verminderd beroep op aftrekmogelijkheden of een verkeerde raming in de Miljoenennota 2012?

Antwoord vraag 21 en 22

De raming van de inkomstenderving van de fiscale behandeling van de eigen woning is gebaseerd op de MLT-raming van het saldo van de hypotheekrenteaftrek en bijtelling eigenwoningforfait volgens het CPB. De betaalde hypotheekrente en het eigenwoningforfait zijn afhankelijk van de huizenprijzen, het aantal verkochte huizen en de mutatie in het aantal van eigenwoningbezitters. De aftrek van de hypotheekrente is daarnaast afhankelijk van de ontwikkeling van de rentevoet en de gemiddelde rentevaste periode van afgesloten hypotheken. Het gemiddelde effectieve marginale tarief is gebaseerd op de aangiftebestanden van de belastingdienst. Op basis van de hiervoor genoemde variabelen is derving van de regeling van de eigen woning met een miljard gedaald ten opzichte van wat in de Miljoenennota in 2012 nog werd voorzien.

Vraag 22

Heeft dit te maken met voorziene maatregelen ter beperking van de aftrekmogelijkheden voor de eigen woning in 2013? Zo ja, waarom is daar in tabel 5.2.1 een bedrag van slechts € 5 miljoen voor geraamd? Zo nee, is sprake van een verminderd beroep op aftrekmogelijkheden of een verkeerde raming in de Miljoenennota 2012?

Antwoord op vraag 22

Zie het antwoord op vraag 21.

Vraag 23

Op pagina 26 van de bijlage in tabel 5.3.1 staat het bedrag dat gemoeid is met de inkomstenbeperkende maatregel omtrent pensioenen. Gaat het hier alleen om de vrijstelling in box 3 of gaat het ook om de aftrekbaarheid van pensioenpremies?

Antwoord op vraag 23

Het bedrag dat wordt genoemd in tabel 5.3.1 voor het jaar 2013 is het saldo van 3 effecten. In de eerste plaats het bedrag aan gederfde belasting doordat pensioenpremies in 2013 worden afgetrokken. In de tweede plaats gaat het om de extra belastingopbrengsten doordat pensioenuitkeringen in 2013 worden belast. En tenslotte gaat het om gederfde opbrengsten in box 3 omdat pensioenvermogen niet belast wordt in box 3.

Vraag 24

Bij welke hoogte van de overheidsschuld spreekt men van een «hoge schuld»?

Antwoord op vraag 24

Het niveau waarbij een schuld «hoog» is te noemen zal per land en per situatie verschillen. In het empirische onderzoek van Ilzetzki et al. (zie voetnoot 20 op pagina 27) wordt een drempelwaarde van 60 procent gevonden waarboven extra overheidsuitgaven niet leiden tot extra groei op korte termijn. Andere studies laten andere niveaus zien. Zo vinden Auerbach en Gorodnichenko (zie voetnoot 18 op pagina 26) een drempelwaarde van 100 procent waarboven begrotingsimpulsen ineffectief worden. In een dergelijk geval domineren de vertrouwenseffecten de bestedingseffecten. Dat betekent dat de positieve effecten van extra uitgaven méér dan tenietgedaan worden door minder investeringen en private bestedingen als gevolg van het besef dat belastingen omhoog zullen gaan of later alsnog forse bezuinigingen gedaan moeten worden. Ook de hogere rente op bedrijfsleningen als gevolg van hogere rente die de overheid moet betalen heeft een negatief effect op investeringen. Door de Europese schuldencrisis wordt aan het niveau van de schuld meer gewicht toegekend dan enige jaren geleden.

Vraag 25

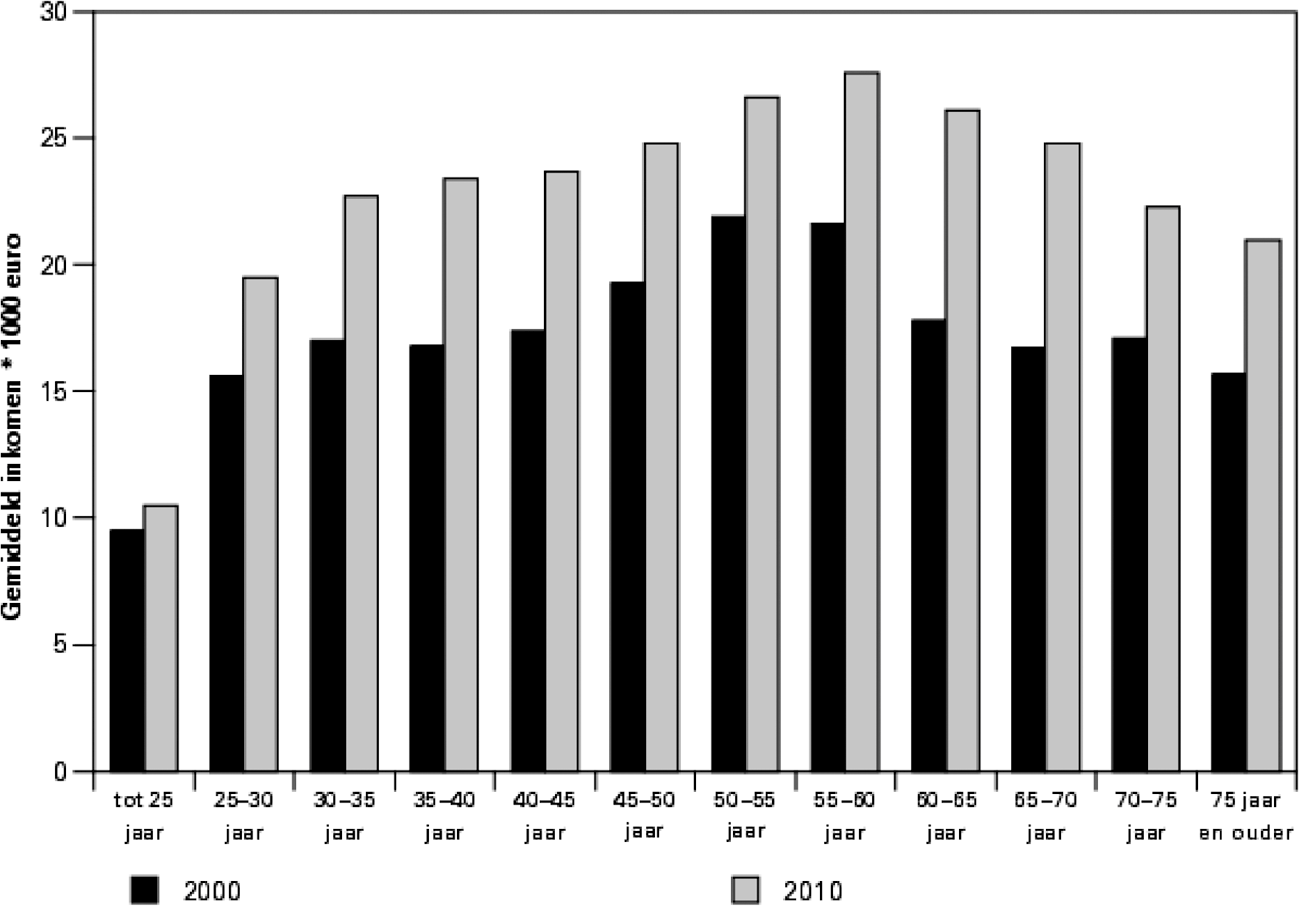

Met welke feiten of verwachtingen is de op pagina 30 gedane stelling dat de inkomenspositie van ouderen zal verbeteren te onderbouwen? Hoe heeft de inkomenspositie van ouderen zich de afgelopen jaren ontwikkeld? Wat is de verwachting met betrekking tot de ontwikkeling van deze inkomenspositie in de toekomst? Hoe verhoudt de inkomenspositie van ouderen zich tot die van jongeren? Kunnen deze cijfers in internationaal perspectief worden geplaatst?

Antwoord op vraag 25

Figuur 1 laat zien dat de inkomensposities van pensioengerechtigden de laatste decennia zijn verbeterd, ook ten opzichte van de positie van jongeren. Dit proces zal zich naar verwachting de komende jaren voort kunnen zetten. In de Miljoenennota is het Interdepartementaal Beleidsonderzoek Inkomens- en vermogenspositie en subsidiëring 65-plussers aangekondigd. In dit onderzoek worden de historische, huidige en toekomstige ontwikkelingen van de inkomens- en vermogensposities van 65-plussers geanalyseerd. Ook wordt onder andere een internationale vergelijking gemaakt. De werkgroep is inmiddels gestart met het onderzoek en dient haar eindrapport uiterlijk voor het zomerreces 2013 af te ronden.

Figuur 1 Gestandaardiseerd besteedbaar inkomen naar leeftijd hoofdkostwinner (CBS Statline)

Vraag 26

Wat is de achtergrond van het feit dat de gederfde belastinginkomsten door de zelfstandigenaftrek € 415 miljoen hoger dan verwacht is? Heeft dit te maken met de stijging van het aantal zelfstandigen (waaronder zzp'ers)? Is deze stijging niet een structurele trend die al enige jaren gaande is?

Antwoord op vraag 26

De opwaartse bijstelling van 415 miljoen euro is de raming voor 2013 ten opzichte van de benchmark 2013. De benchmark is de raming ten tijde van de startnota van het kabinet. Die benchmark is inmiddels 2 jaar geleden opgesteld.

De bijstelling hangt voor ruim 100 miljoen euro samen met maatregelen die nog niet in de startnota waren voorzien (Belastingplan 2012) en met een gemiddeld hoger belastingtarief waartegen de zelfstandigenaftrek wordt afgerekend.

De bijstelling hangt voor circa 300 miljoen euro samen met een hoger dan verwacht aantal zzp-ers.

De informatie over de ontwikkeling van het ondernemers met een zelfstandigenaftrek in de belastingaangifte is met de nodige vertraging beschikbaar. De reden is dat de belastingaangifte pas na afloop van het kalenderjaar wordt ingediend. Dit jaar is op macroniveau voor 2010 een redelijk betrouwbaar beeld beschikbaar. Ten tijde van de benchmark was dat tot 2008. Het was op dat moment moeilijk te voorspellen wat het effect zou zijn van de economische crisis op het aantal zzp-ers en de hoogte van de zelfstandigenaftrek, die toen nog afhankelijk was van de hoogte van de winst. De toename van 300 miljoen euro in 2013 is dus het cumulatief bijgestelde niveau van het aantal ZZP-ers over 5 jaar (2008–2013).

Vraag 27

Op welke wijze toetst de AFM of beloningen niet leiden tot perverse prikkels?

Antwoord op vraag 27

De AFM hanteert in haar toezicht een risicogestuurde aanpak. Zij kijkt hierbij naar alle ondernemingen en naar grote ondernemingen in het bijzonder vanwege de grote impact die zij hebben in de markt. Bij de toetsing van het beloningsbeleid kijkt de AFM of het beloningsbeleid prikkels bevat die kunnen leiden tot onzorgvuldige klantbehandeling. De AFM kijkt naar de basis waarop de beloningen worden toegekend, welke prikkels hiervan uit kunnen gaan en in hoeverre deze prikkels worden beheerst. Hierbij worden alle mogelijke beloningscomponenten en het systeem van beoordelen meegenomen (het gehele performancemanagement systeem). Vervolgens beoordeelt de AFM of de beloningscomponenten leiden tot perverse prikkels. Hierbij inventariseert de AFM op basis van welke criteria de afzonderlijke beloningscomponenten worden toegekend. Gaat het om kwantitatieve of kwalitatieve criteria of een mix van beide. Hierbij gaat specifiek aandacht uit naar kwantitatieve criteria die mogelijk een onbeheerst effect kunnen hebben. Op basis van de beoordeling van deze (mix van) criteria die aan de verschillende beloningscomponenten hangen concludeert AFM of de onderneming een beloningsbeleid voert dat is gericht op het voorkomen dat de beloning leidt tot onzorgvuldige klantbehandeling.

Vraag 28

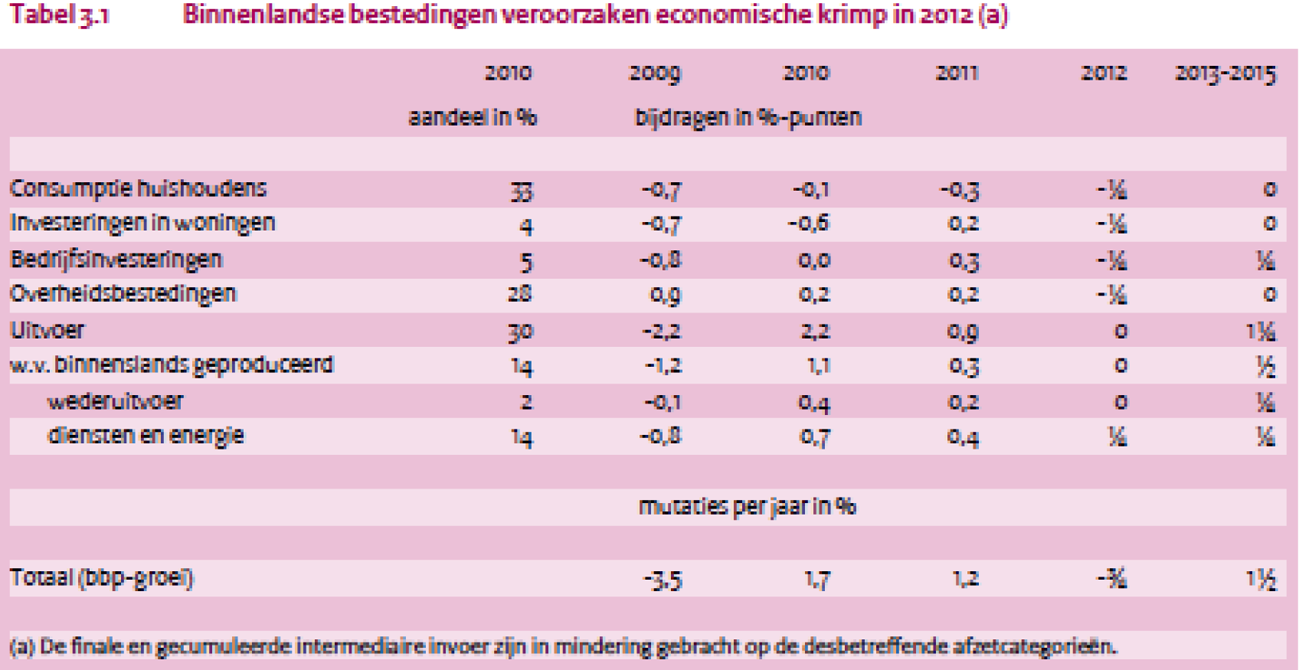

In hoeverre hebben de achtergebleven bestedingen door huishoudens effect op de groei van het BBP?

Antwoord op vraag 28

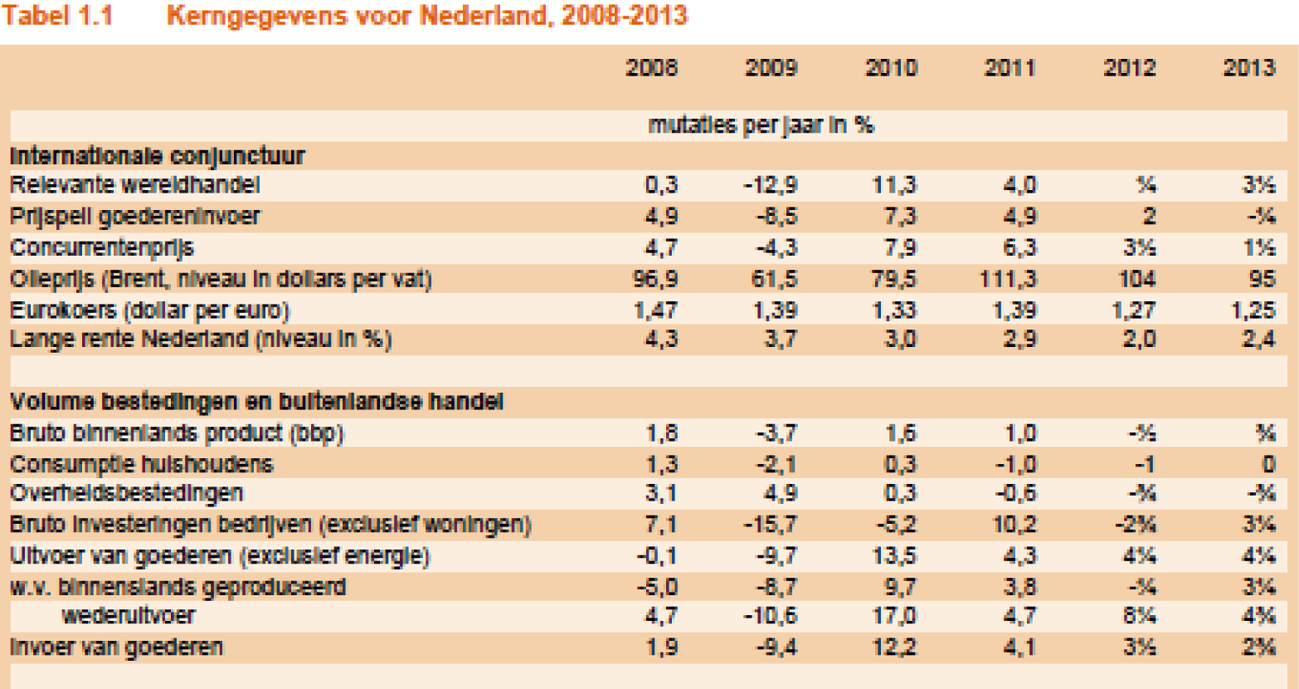

Tabel 3.1 op pagina 52 van het Centraal Economisch Plan (CEP) 2012 van het CPB laat zien wat de groeibijdrage is geweest van de consumptieve bestedingen (en de overige bestedingscomponenten) aan de bbp-groei sinds 2009 (het cijfer voor 2012 zal op basis van de MEV 2013 iets afwijken omdat de consumptiegroei is bijgesteld van – ½ procent naar -1 procent). Uit deze tabel blijkt dat de consumptieve bestedingen sinds 2009 ieder jaar een negatief effect hebben gehad op de bbp-groei. Overigens was de krimp van de consumptieve bestedingen in 2009 (-2,1 procent) kleiner dan die van het bbp (-3,7 procent). Vanaf 2010 ligt de groei van de consumptieve bestedingen telkens lager dan die van het bbp; zie bijvoorbeeld tabel 1.1 (pagina 11) van de MEV 2013.

Vraag 29

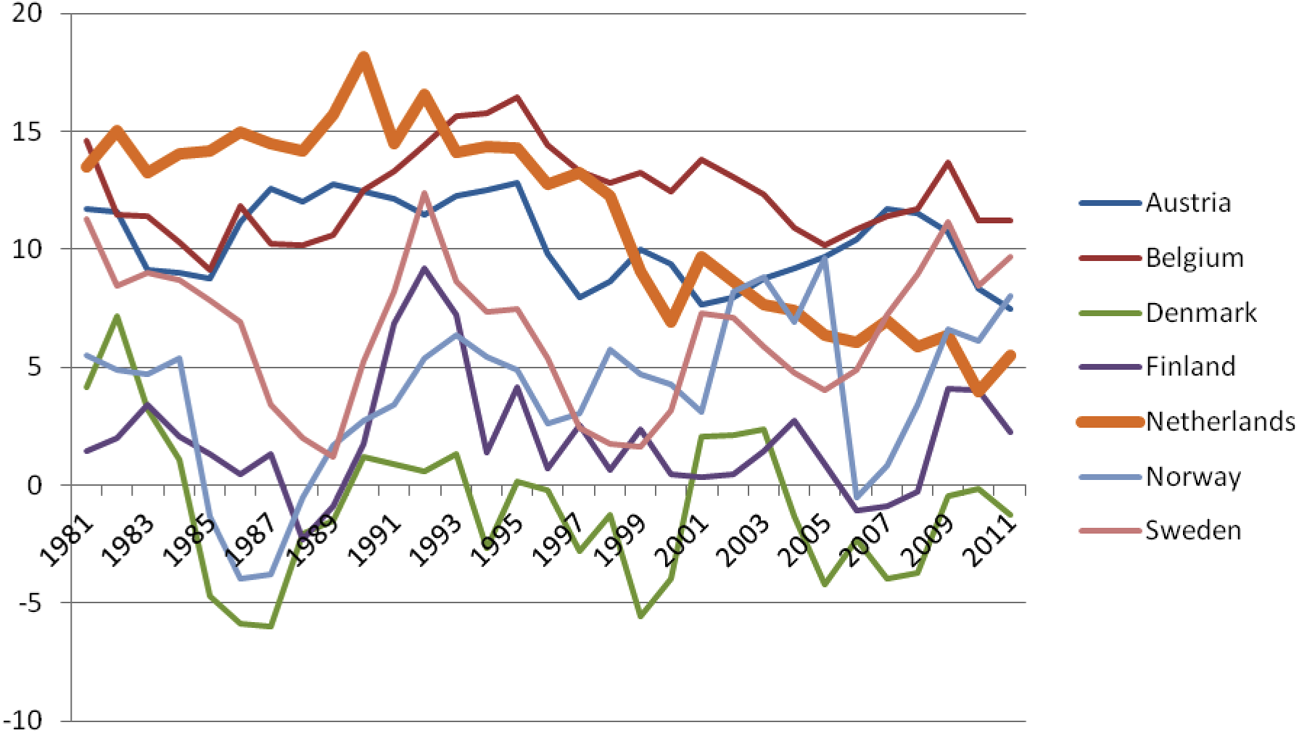

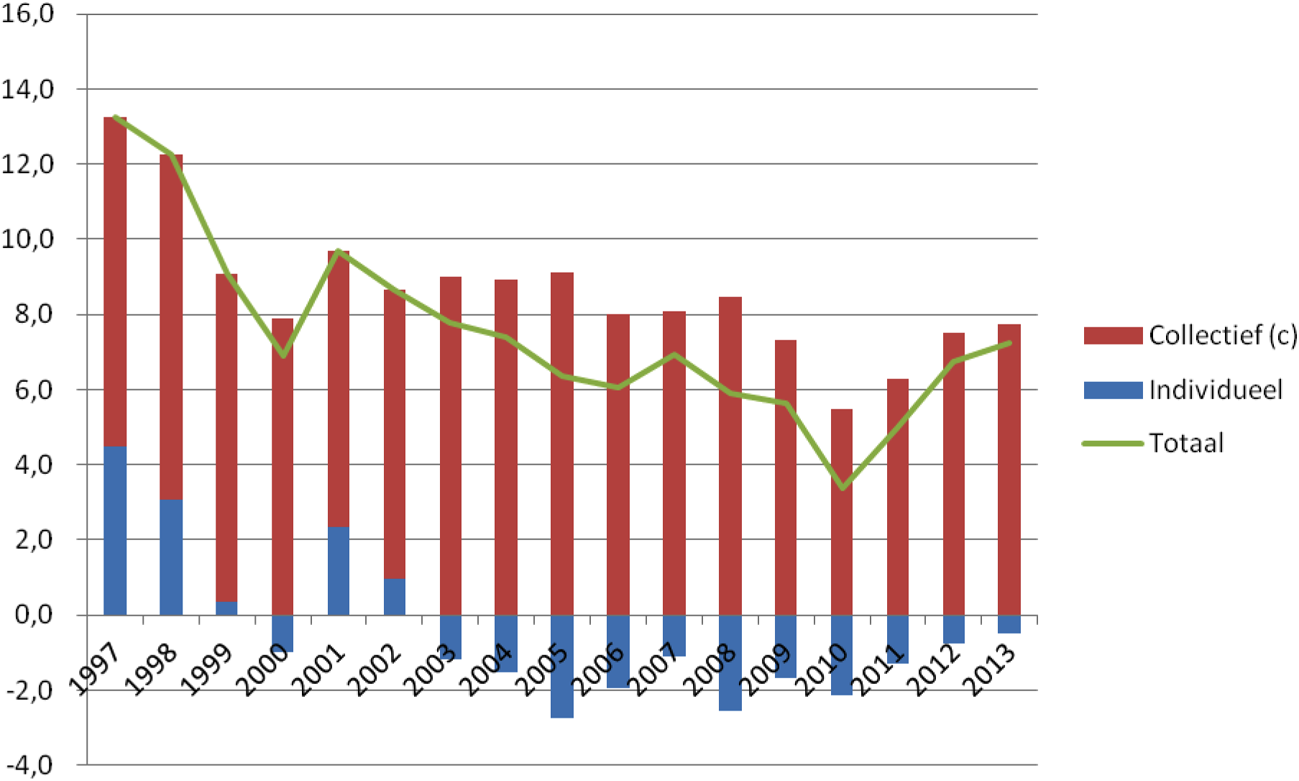

Hoe kan het dat aan de ene kant blijkt dat Nederlandse huishoudens internationaal gezien een hoog netto vermogen hebben, maar dat tegelijkertijd uit het «OECD Factbook 2011–2012» blijkt dat de Nederlandse spaarquote van huishoudens (household net savings rate) onder het OESO-gemiddelde zit? En wat is de achtergrond van de halvering van de Nederlandse spaarquote sinds 1997, van 13,3% in 1997 naar 6,8% in 2009?

Antwoord op vraag 29

Verklaring voor het hoge netto vermogen en de relatief lage spaarquote

De spaarquote is een stroomvariabele, terwijl het vermogen een voorraadvariabele is. Hoewel Nederland nu relatief minder spaart en dus minder vermogen accumuleert, was de spaarquote in voorgaande jaren juist erg hoog. In die tijden bouwden Nederlanders dus juist meer vermogen op, waardoor ons netto vermogen nog steeds erg groot is. Dit wordt geïllustreerd in onderstaande grafiek waarin de netto spaarquote in Nederland wordt vergeleken met die van een aantal West Europese landen in de periode 1981–2011.

Grafiek 1 Netto spaarquote (percentage beschikbaar inkomen) in 1990 (OESO)

Verklaring voor de halvering van de Nederlandse spaarquote

Zie onderstaande grafiek op basis van de Macro Economische Verkenning (MEV) 2013 van het CPB. De halvering is voor een groot deel toe te schrijven aan een daling van de individuele vrije besparingen, die negatief zijn sinds 2003. De collectieve verplichte besparingen daalden veel minder (van 8,8 procent van het schikbare inkomen naar 7,3 procent van het beschikbare inkomen). De daling van de individuele besparingen kan verschillende oorzaken hebben. Een mogelijk oorzaak is de toename van het aantal aflossingsvrije hypotheken. Het kan echter ook het geval zijn dat burgers in de goede jaren minder noodzaak zagen tot sparen.

Grafiek 2 Spaarquote als percentage van het beschikbare inkomen in Nederland (MEV 2013)

Vraag 30

Wat is de consequentie van de flexibilisering van de arbeidsmarkt met betrekking tot de mogelijkheid voor huishoudens om hypothecair krediet op te nemen?

Antwoord op vraag 30

Bij het verstrekken van een hypotheek kijken banken naar de leencapaciteit van de hypotheekvrager. Zoals voorgeschreven in de Gedragscode Hypothecaire Financieringen, wordt deze gebaseerd op de hoogte van het huidige vaste en bestendige inkomen. Dit neemt niet weg dat banken ook op basis van tijdelijke contracten hypotheken afsluiten, maar dit betreft wel maatwerk gebaseerd op de individuele situatie. Daarbij kan bijvoorbeeld het gemiddelde inkomen over de afgelopen jaren het uitgangspunt zijn.

Vraag 31

Kunt u nader ingaan op de stelling dat het stelsel nog niet neutraal is ten aanzien van investeringen in fysiek kapitaal, pensioenkapitaal, of menselijk kapitaal? Welke beleidsopties kunnen overwogen worden om deze verschillen weg te nemen?

Antwoord op vraag 31

De meeste werknemers in Nederland zijn verplicht om voor hun pensioen te sparen. Bovendien wordt pensioensparen fiscaal gefaciliteerd. Pensioenpremies worden niet belast en het opgebouwde pensioenvermogen telt niet meer voor de vermogensrendementsheffing. Hiervoor is het wel voorwaarde dat niet tot uitkering wordt overgegaan voordat de pensioengerechtigde leeftijd wordt bereikt. Voor «normaal» spaargeld dat op elk gewenst moment ingezet kan worden, voor bijvoorbeeld scholing of een eigen bedrijf, is er geen verplichte inleg en geldt bovendien een minder gunstige fiscale behandeling. Het kabinet geeft daarom aan dat het belangrijk is een discussie te starten over hoe vrije besparingen kunnen worden bevorderd waardoor huishoudens beter in staat zijn schokken op te vangen en lasten beter over hun leven te spreiden. Vervolgens geeft het kabinet enkele brede oplossingsrichtingen aan voor het gesignaleerde probleem, zoals het verlagen van de verplichte besparingen zodat individuen (boven een bepaalde grens) zelf kunnen bepalen voor hoeveel pensioen ze sparen. Het is aan het volgende kabinet om concrete invulling te geven aan deze brede ideeën.

Vraag 32

Hoe groot is de groep huishoudens van wie de hypotheek onder water staat?

Antwoord op vraag 32

De schattingen hierover lopen enigszins uiteen, afhankelijk van de geraadpleegde bron, het meetmoment en de gebruikte definities, maar liggen binnen de bandbreedte 15 procent tot 20 procent van de huishoudens met een hypothecair krediet. Dat komt neer op zeker 600 000 huishoudens, maar waarschijnlijk iets meer. Vooral jonge huishoudens staan relatief vaak «onder water». Dit is het gevolg van ruime kredietverlening in het verleden, beperkte aflossing en de negatieve ontwikkeling van huizenprijzen. Dit kan leiden tot restschuldproblematiek bij verkoop van de woning. Dit is niet alleen een risico voor huishoudens, maar ook voor de hypotheekverstrekker en, via de nationale hypotheekgarantie, voor de overheid. Om dit risico te beperken wordt de maximale hypotheek bij aankoop van een huis de komende jaren geleidelijk verlaagd tot 100 procent van de woningwaarde.

Vraag 33

Hebben de bezuinigingen van het kabinet Rutte en het Begrotingsakkoord 2013 effect op het aantal faillissementen? Zo ja, hoe groot is dit effect?

Antwoord op vraag 33

Het is niet met zekerheid vast te stellen wat het effect is op korte termijn van de bezuinigingen van het kabinet, of van het Begrotingsakkoord 2013 in de komende jaren, op het aantal faillissementen. Het effect van de financiële crisis en economische recessie is veel groter. Sinds het begin van de crisis is het aantal faillissementen per kwartaal significant gestegen. De overheid heeft in eerste instantie de ergste financiële klappen opgevangen door het begrotingstekort fors op te laten lopen. Dit heeft de oploop in het aantal faillissementen niet kunnen voorkomen. Toen de economie in 2010 weer wat aantrok liep het aantal faillissementen weer wat terug, maar bleef ruim boven het niveau van voor de crisis. Onder invloed van de tweede recessie in vier jaar is het niveau sinds de tweede helft van 2011 verder opgelopen. Om de overheidsfinanciën op lange termijn gezond te houden is het essentieel dat de overheid uitgaven en inkomsten meer met elkaar in evenwicht brengt. Als dit niet gebeurt loopt de economische groei in Nederland op langere termijn gevaar en zal het aantal faillissementen sterk toenemen.

Vraag 34

Wat is het onderzoeksmandaat van de taskgroep verzilveren? (p. 46 )

Antwoord op vraag 34

Zoals beschreven in de Miljoenennota 2013 is de taskforce «Verzilveren» een initiatief van Vereniging Eigen Huis, waarin verschillende partijen participeren. Namens de Rijksoverheid participeert het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) in de taskforce. Het betreft dus niet een uitbesteding van een onderzoeksvraag aan een derde partij. De taskforce «Verzilveren» heeft zichzelf ten doel gesteld om grenzen tussen pensioen en wonen (en zorg) te slechten, door te begrijpen welke praktische belemmeringen er zijn en door te zoeken naar nieuwe, praktisch haalbare mogelijkheden.

Vraag 35

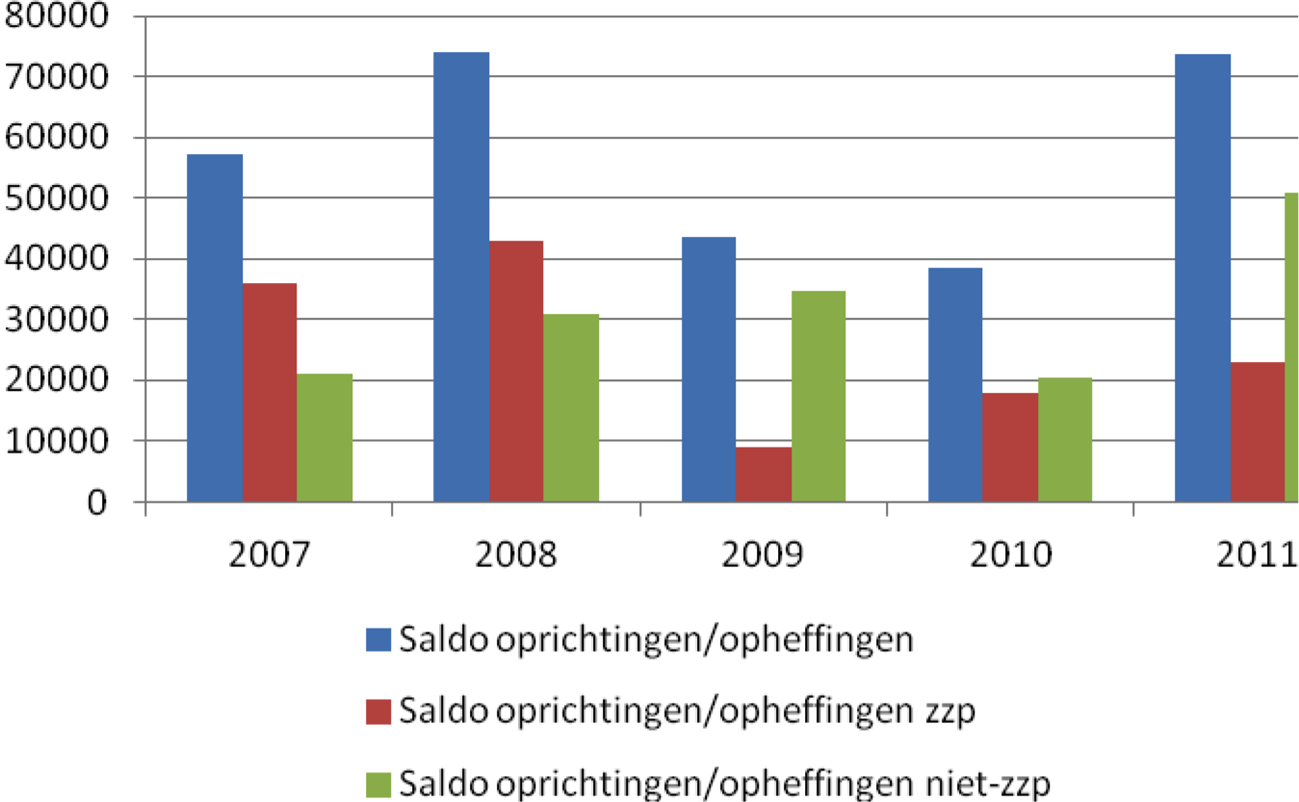

Hoe ziet het beeld van oprichtingen versus opheffingen van bedrijven eruit als de zzp'ers buiten beschouwing worden gelaten (p. 47)?

Antwoord op vraag 35

Het CBS publiceert niet afzonderlijk het aantal oprichtingen en opheffingen van zzp-bedrijven. Wel publiceert het CBS het aantal zelfstandigen zonder personeel per jaar. Met behulp van dit cijfer kan het saldo van het aantal oprichtingen en opheffingen van zzp-bedrijven per jaar berekend worden.

Zelfstandigen zonder personeel (x 1 000)

Het saldo van oprichtingen en opheffingen (netto oprichtingen) van bedrijven is in de hele periode 2007–2011 positief, ook wanneer zzp’ers buiten beschouwing worden gelaten. In 2007 en 2008 heeft met name de groei van het aantal ZZP-ers eraan bijgedragen dat het aantal bedrijven is gegroeid. In 2009, 2010 en 2011 heeft met name de groei van het aantal niet-zzp-bedrijven bijgedragen aan de groei van het aantal bedrijven.

Saldo oprichtingen/opheffingen

Vraag 36

Waarom leidt het verplichten van pensioenfondsen door overheden om in de nationale economie te stimuleren tot sterk verminderde prestaties in termen van risico en rendement? Wat zijn de belangrijkste argumenten die uit het onderzoek naar voren komen?

Antwoord op vraag 36

• Het belangrijkste argument waarom een verplichting om in de nationale economie te investeren tot verminderde prestaties leidt is dat een dergelijke verplichting de diversificatiemogelijkheden voor pensioenfondsen beperkt. Door in het eigen land te investeren worden de risico’s voor pensioenfondsen sterker geconcentreerd; er komen meer eieren in dat ene mandje. Voor een optimale risico/rendementsverhouding is het juist essentieel om risico’s te spreiden, zowel qua type belegging als geografisch.

• Een verplichting kan bovendien ook indirect leiden tot slechtere prestaties van pensioenfondsen. Het aanpassen van de beleggingsregels vanwege de economische omstandigheden kan bij pensioenfondsen leiden tot onzekerheid over welke regels in de toekomst zullen gaan gelden. Hierdoor kan de focus van fondsmanagers meer verschuiven naar investeringen op de korte termijn, omdat de regels voor die periode zekerder zijn. Omdat pensioenverplichtingen juist een lange termijn karakter kennen, kan de focus op korte termijn leiden tot een mismatch tussen het vermogen van het fonds (korte termijn) en de verplichtingen (lange termijn). Een dergelijke mismatch brengt veel risico’s met zich mee.

• De aangehaalde onderzoeken in de Miljoenennota geven deze argumenten empirische onderbouwing: de onderzoeken laten op basis van beleggingsresultaten zien dat pensioenfondsen die verplicht worden om in het thuisland te investeren minder presteren qua risico/rendement. Davis (2002) laat voor een aantal OECD-landen bijvoorbeeld zien dat het gemiddelde reële rendement bij landen met kwantitatieve beperkingen 2,2 procent lager ligt dan bij landen zonder dit soort beperkingen (5,8 procent tegenover 8,0 procent), terwijl het risico (gemeten als standaarddeviatie) bij kwantitatieve beperkingen ook groter is.

• Het Financieel Toetsingskader (FTK) bevat de volgende beleggingsprincipes: pensioenfondsen dienen prudent te beleggen; pensioenfondsen moeten in het belang van pensioendeelnemers investeren op basis van risico/rendementsafwegingen. Risicospreiding van beleggingen is daarbij essentieel, zo laat onderzoek zien. Daarbij loopt de gemiddelde deelnemer al veel Nederlandse risico’s (huis, baan). Pensioendeelnemers zijn dus gebaat bij een hedge in de vorm van buitenlandse beleggingen voor zijn oudedagsvoorziening. Problemen op de Nederlandse huizenmarkt treffen anders zowel het eigen woning- als het pensioenvermogen van deelnemers, dat is niet wenselijk.

• Verplicht in Nederland beleggen past dus niet binnen deze beleggingsprincipes. Overigens stelt het FTK ook geen bovengrenzen aan bepaalde beleggingen, het FTK levert in die zin geen belemmeringen op voor pensioenfondsen die renderende investeringskansen in Nederland zien.

• Een gebod dat pensioenfondsen een bepaald percentage in Nederland moeten investeren is bovendien strijdig met Europese regelgeving (IORP-richtlijn) en loopt tegen grote juridische problemen aan.

Vraag 37

Op welke wijze treedt de overheid nu faciliterend op bij nieuwe financieringsvormen voor het MKB, in het bijzonder voor pensioenfondsen?

Antwoord op vraag 37

• De overheid treedt nu faciliterend op door verschillende betrokken partijen bij elkaar te brengen en waar mogelijk barrières weg te nemen. Zo wordt er nu voor Crowdfunding en Kredietunies actief gekeken hoe deze financieringsmodellen ingepast kunnen worden in het huidige toezichtskader van de Wft (uitgangspunt hierbij is wel een hoogwaardig niveau van consumenten en beleggersbescherming). Voor initiatief tot oprichting van Kredietunies is bovendien een starterssubsidie verstrekt en de BMKB zal worden opengesteld voor niet-banken. Op die manier worden alternatieve financieringsbronnen voor het MKB, zoals kredietunies, gestimuleerd.

• Specifiek met betrekking tot pensioenfondsen vindt er overleg plaats met de financiële sector hoe tot een transparantere en betere functionerende securitisatiemarkt kan worden gekomen, zodat hypotheken en bedrijfsleningen eenvoudiger kunnen worden doorverkocht aan institutionele beleggers (zodat banken meer ruimte kunnen maken voor kredietverlening):

o De sector is onder leiding van Holland Financial Centre een project gestart om de transparantie en standaardisatie van RMBS (Residential Mortgage Backed Securities, gesecuritiseerde pakketten woninghypotheken) te vergroten. Hierdoor worden beleggers beter in staat gesteld om de onderliggende risico’s van de RMBS te beoordelen. Dit maakt het aantrekkelijker en gemakkelijker voor beleggers, waaronder pensioenfondsen, om deze RMBS te kopen.

o Voor bedrijfsleningen ziet de Nederlandse accountantsbranche kansen om kleinere bedrijven te voorzien van een kredietrating, zoals dat ook in Duitsland en Oostenrijk gebeurt. Verder is op initiatief van de overheid, in nauwe samenwerking met marktpartijen, het Standaard Bedrijfs Rapportage (SBR)-programma gestart. Met SBR maken ondernemers gebruik van één set gegevens die gebruikt kunnen worden om rapportages te versturen naar banken, de Belastingdienst, de Kamer van Koophandel en het Centraal Bureau voor de Statistiek (CBS). Met SBR zijn ondernemers minder tijd en geld kwijt aan het opstellen van verplichte bedrijfsinformatie. Daarnaast wordt door het standaardiseren van informatievoorziening een aanvraag voor een banklening ook eenvoudiger en goedkoper te beoordelen door banken. Doordat de beschikbaarheid en vergelijkbaarheid van bedrijfsinformatie op die manier verbetert, wordt het voor pensioenfondsen ook eenvoudiger een goede risico-inschatting te maken.

• Betrokkenheid van beleggers, waaronder pensioenfondsen, wordt verder vergemakkelijkt doordat banken vanuit nieuwe regelgeving worden gedwongen informatie te verschaffen van iedere afzonderlijke lening die deel uitmaakt van de securitisatie. De ECB eist dit bijvoorbeeld bij belening van securitisaties. Pensioenfondsen en andere vermogensbeheerders kunnen zo een betere inschatting maken hoe de risico’s zijn verdeeld.

Vraag 38

Het EMU-saldo van decentrale overheden loopt tussen 2012–2013 op en vervolgens weer af. Welke veronderstelling ligt hieraan ten grondslag?

Vraag 39

Waarom daalt het EMU-saldo van decentrale overheden in 2013 ten opzichte van 2012? Hebben de decentrale overheden minder inkomsten en / of geven zij meer uit? Wat zijn de oorzaken hiervan?

Antwoord op vraag 38 en 39

Per saldo komt het tekort in 2013 270 miljoen euro hoger uit dan in 2012, dit hangt samen met risico’s die zich voor kunnen doen bij de financiën van de decentrale overheden, bijvoorbeeld op het gebied van grondexploitaties. In procenten bbp komt het tekort in 2012 en 2013 uit op -0,5 procent bbp en daarmee op de afgesproken tekortnorm voor de decentrale overheden.

Vraag 39

Waarom daalt het EMU-saldo van decentrale overheden in 2013 ten opzichte van 2012? Hebben de decentrale overheden minder inkomsten en / of geven zij meer uit? Wat zijn de oorzaken hiervan?

Antwoord op vraag 39

Zie het antwoord op vraag 38.

Vraag 40

Hoe is de departementale taakstelling van € 875 miljoen uit het Begrotingsakkoord 2013 verdeeld over de verschillende ministeries? Zijn er hierbij nog verschillen met de verdeelsleutel uit het Begrotingsakkoord 2013? En klopt het dat er in het Begrotingsakkoord is afgesproken dat dit structurele taakstellingen zijn? Hoe kan het in dat licht dat er bij de invulling van de taakstellingen veelal – bijvoorbeeld bij OCW – gebruik is gemaakt van meevallers of ramingsbijstellingen?

Antwoord op vraag 40

De verdeling van de taakstelling heeft plaatsgevonden conform de in het Begrotingsakkoord 2013 gepresenteerde verdeelsleutel, er zijn dus geen verschillen (zie tabel hieronder).

De taakstellingen zijn structureel. Overigens is hierbij sprake van een departementale begrotingstaakstelling en niet van een taakstelling op het apparaat van het Rijk. De taakstelling bij OCW is gedeeltelijk ingevuld met een structurele meevaller bij de leerlingenramingen. Deze dekking wordt door het kabinet als deugdelijk beschouwd.

|

(bedragen in mln.) |

125 |

250 |

500 |

875 |

|---|---|---|---|---|

|

Veiligheid en Justitie |

13 |

35 |

70 |

118 |

|

Binnenlandse Zaken en Koninkrijksrelaties |

5 |

14 |

28 |

47 |

|

Onderwijs, Cultuur en Wetenschap |

38 |

101 |

201 |

340 |

|

Financiën |

5 |

12 |

24 |

41 |

|

Defensie |

15 |

23 |

46 |

84 |

|

Infrastructuur & Milieu/ IF |

38 |

33 |

65 |

136 |

|

Economische Zaken, Landbouw en Innovatie |

7 |

15 |

31 |

53 |

|

Sociale Zaken en Werkgelegenheid |

0 |

1 |

2 |

3 |

|

Volksgezondheid, Welzijn en Sport |

5 |

12 |

24 |

41 |

|

BuZa (HGIS non-ODA) |

0 |

4 |

9 |

13 |

Vraag 41

Waarom zijn de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 nog niet in de departementale begrotingen verwerkt?

Vraag 42

Wie heeft besloten om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken? Is de beslissing om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken genomen door de relevante departementen of op niveau van de Ministerraad? En wanneer is dit

besluit genomen?

Vraag 43

Welke vorderingen zijn er al gemaakt bij het in voldoende mate uitwerken van de beoogde uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013?

Vraag 44

Wanneer wordt de uitwerking van de beoogde uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 formeel vastgesteld?

Vraag 45

Waarom wordt de beslissing om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken niet in de Miljoenennota apart verantwoord?

Antwoord vraag 41–45

In het Begrotingsakkoord 2013 zijn middelen gereserveerd voor vergroening en natuur. Zoals ook in de Startnota is aangegeven, worden intensiveringen -zonder bestedingsplan- aangehouden op de aanvullende post. Uitkering van deze enveloppen gebeurt wanneer voor de besteding van het gereserveerde budget een doelmatig plan is opgesteld dat aansluit bij het beoogde doel. In juni heeft de staatssecretaris van EL&I een brief aan de Kamer gestuurd, waarin op hoofdlijnen is aangegeven op welke wijze de uitwerking van de maatregelen zal plaatsvinden (33 280 XIII, nr. 3). De bestedingsplannen worden op dit moment bij de betreffende departementen opgesteld.

Dat de gereserveerde middelen voor vergroening en natuur nog niet aan de betreffende begrotingen zijn toegevoegd, blijkt uit de ontwerpbegrotingen plus bijbehorende bijlagen die bij Prinsjesdag aan de Tweede Kamer zijn verstuurd. Besluitvorming over deze ontwerpbegrotingen heeft plaatsgevonden in de Ministerraad.

Vraag 42

Wie heeft besloten om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken? Is de beslissing om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken genomen door de relevante departementen of op niveau van de Ministerraad? En wanneer is dit

besluit genomen?

Antwoord op vraag 42

Zie het antwoord op vraag 41.

Vraag 43

Welke vorderingen zijn er al gemaakt bij het in voldoende mate uitwerken van de beoogde uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013?

Antwoord op vraag 43

Zie het antwoord op vraag 41.

Vraag 44

Wanneer wordt de uitwerking van de beoogde uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 formeel vastgesteld?

Antwoord op vraag 44

Zie het antwoord op vraag 41.

Vraag 45

Waarom wordt de beslissing om de uitgaven voor vergroening en natuur uit het Begrotingsakkoord 2013 niet in de departementale begrotingen te verwerken niet in de Miljoenennota apart verantwoord?

Antwoord op vraag 45

Zie het antwoord op vraag 41.

Vraag 46

«Welk effect heeft de invoering van een verhuurderheffing op de huurprijzen?»

Antwoord op vraag 46

Om scheefwonen aan te pakken, hebben verhuurders de mogelijkheid gekregen om de huren jaarlijks extra te verhogen. Het gaat voor inkomens tussen de 33 000 euro en 43 000 euro om een verhoging van inflatie plus 1 procent en voor inkomens boven de 43 000 euro om een verhoging van inflatie plus 5 procent. Daarnaast bestaat in zogenaamde schaarstegebieden de mogelijkheid de gewildheid van de locatie meer tot uitdrukking te laten komen in de huurprijs (de zogenaamde Donnerpunten). Het is aan de verhuurders om te beslissen in hoeverre ze hiervan gebruik maken. De verhuurderheffing is niet de reden geweest om hiervoor genoemde maatregelen te nemen, maar maakt het wel aannemelijker dat verhuurders daadwerkelijk gebruik maken van de hen geboden mogelijkheden.»

Vraag 47

Is er sinds het maken van de afspraken nader onderzoek gedaan naar de gevolgen van het afschaffen van de accijnsvrijstelling voor rode diesel?

Antwoord op vraag 47

Met ingang van 1 januari 2013 vervalt het verlaagde accijnstarief voor rode diesel voor niet van accijns vrijgestelde doeleinden zoals het gebruik voor verwarming, het gebruik als motorbrandstof voor onder meer tractoren, landbouwmachines en diesellocomotieven en het gebruik als brandstof voor aggregaten in onder meer de bouwsector. In 2010 is door onderzoeksbureau Ecorys in opdracht van het Ministerie van Financiën het rapport «Gebruik van rode diesel» uitgebracht (Kamerstukken II 2009/10, 31 492, nr. 20). Hierin is aangegeven dat vrijwel alle sectoren zullen overschakelen op het gebruik van de hoger belaste blanke diesel. Er is geen nader onderzoek ingesteld sinds is besloten het verlaagde accijnstarief voor rode diesel af te schaffen.

Overigens wordt de vrijstelling van accijns voor rode diesel gebruikt als brandstof voor de commerciële scheepvaart gehandhaafd.

Vraag 48

Voor welke nog niet gerealiseerde besparingen zijn wetswijzigingen vereist? In hoeverre lopen deze wetswijzigingen voor of achter op schema?

Antwoord op vraag 48

Uit de met Prinsjesdag aan het parlement verzonden 30 miljard monitor is af te leiden hoe de voortgang van de maatregelen uit het Regeerakkoord en Begrotingsakkoord is. Hieruit blijkt dat de maatregelen waarvoor nog wetswijzigingen nodig zijn vrijwel allemaal op schema liggen (dan wel is voorzien in alternatieve dekking).

Vraag 49

Welke invulling wordt overwogen voor de terugsluis van de vergroeningsmaatregelen vanaf 2014 en wanneer worden deze uitgewerkt?

Antwoord op vraag 49

Uit het Begrotingsakkoord 2013 blijkt dat lastenverzwaring als gevolg van de maatregelen in de aardgasheffing, kolenbelasting, rode diesel, leidingwaterbelasting en het Eurovignet vanaf 2014 worden teruggesluisd via een lastenverlichting. De huidige voorstellen gaan uit van een terugsluis in 2014. Daarover moet uiterlijk bij Belastingplan 2014 een besluit worden genomen. De definitieve vormgeving is aan het volgende kabinet.

Vraag 50

Zijn er nog nieuwe of dreigende besparingsverliezen opgetreden sinds de Voorjaarsnota 2012?

Antwoord op vraag 50

Wanneer besparingsverliezen zich daadwerkelijk voordoen, worden de budgettaire effecten hiervan binnen de kadersystematiek van dekking voorzien. Waar relevant zijn dergelijke besparingsverliezen ook opgenomen in de verticale toelichtingen. Dreigende besparingsverliezen zijn hierin uiteraard niet opgenomen, omdat deze zich nog niet hebben voorgedaan en nog geen budgettair effect hebben.

Vraag 51

Welke veronderstellingen liggen ten grondslag aan het structurele EMU-saldo? Waarop wordt de output-gap geraamd en is deze raming de afgelopen jaren aangepast aan de hand van nieuwe inzichten ten aanzien van bijvoorbeeld de potentiële economische groei en de evenwichtswerkloosheid?

Vraag 52

Wat zijn de determinanten van het structurele EMU-saldo?

Antwoord op vraag 51 en 52

Het structurele EMU-saldo is het EMU-saldo gecorrigeerd voor de invloed van conjuncturele ontwikkelingen en eenmalige maatregelen. De conjuncturele component wordt berekend als de budgetelasticiteit (0,55 voor Nederland) maal de output gap (feitelijke productie afgezet tegen de potentiële productie). Het CPB sluit bij de berekening van het structurele saldo aan bij de methode van de Europese Commissie. Stel dat het feitelijke EMU-saldo in een bepaald jaar gelijk is aan -2 procent en de output gap wordt geraamd op -1 procent, dan is de conjuncturele component -0,55% (0,55*-1). Het structurele EMU saldo komt daarmee uit op -1,45 procent (= het feitelijk saldo van -2 procent verminderd met de conjuncturele component -0,55 procent). De afgelopen jaren is de raming voor de output gap regelmatig negatief bijgesteld, omdat onder andere de structurele arbeidsproductiviteit minder hard groeide dan eerder werd aangenomen.

Vraag 52

Wat zijn de determinanten van het structurele EMU-saldo?

Antwoord op vraag 52

Zie het antwoord op vraag 51.

Vraag 53

Kan een integraal overzicht worden gegeven van alle kasschuiven binnen de verschillende budgetdisciplinesectoren?

Antwoord op vraag 53

Onderstaande tabel geeft de kasschuiven die bij Miljoenennota zijn verwerkt binnen de verschillende budgetdisciplinesectoren. De tabel geeft alle kasschuiven waarvoor de begrotingsstanden zijn gecorrigeerd. Interne herschikkingen binnen de begrotingen zijn niet opgenomen. Ten behoeve van de overzichtelijkheid is gewerkt met een ondergrens van 5 miljoen euro. Voor omschrijvingen wordt verwezen naar de verticale toelichtingen en ontwerpbegrotingen.

RBG-eng

(Bedragen in miljoenen euro; + = saldoverslechterend)

|

Begroting |

Omschrijving |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

8 |

Actieplan Leerkracht Rinnooy Kan |

0 |

-9 |

-18 |

-49 |

-30 |

106 |

|

9b |

Uitvoeringskosten Belastingplan |

-7 |

9 |

-1 |

2 |

-1 |

-2 |

|

12 |

Infrastructuurfonds |

0 |

-230 |

130 |

100 |

0 |

0 |

|

13 |

Stimulering Duurzame Energie |

-71 |

52 |

45 |

-69 |

40 |

3 |

|

15 |

Uitvoeringsinstituut Werknemersverzekeringen |

0 |

-7 |

0 |

7 |

0 |

0 |

|

15 |

Apparaat |

-6 |

1 |

3 |

2 |

0 |

0 |

|

86 |

Nationale politie |

-41 |

0 |

0 |

0 |

41 |

0 |

|

Totaal |

-124 |

-184 |

160 |

-8 |

49 |

107 |

SZA

(Bedragen in miljoenen euro; + = saldoverslechterend)

|

Begroting |

Omschrijving |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

40 |

Redesign WW |

0 |

-16 |

16 |

0 |

0 |

0 |

|

40 |

Werkloosheidswet |

5 |

-5 |

0 |

0 |

0 |

0 |

|

Totaal |

5 |

-21 |

16 |

0 |

0 |

0 |

BKZ

(Bedragen in miljoenen euro; + = saldoverslechterend)

|

Begroting |

Omschrijving |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

16 |

Algemene tegemoetkomingen WTCG |

38 |

-38 |

0 |

0 |

0 |

0 |

|

Totaal |

38 |

-38 |

0 |

0 |

0 |

0 |

Vraag 54

Op welke wijze wordt de omvang van het uitgavenniveau vastgesteld? Wat is precies het verschil met het lopende kader?

Antwoord op vraag 54

In Nederland stelt het kabinet aan het begin van een kabinetsperiode zowel een uitgavenkader als een inkomstenkader vast. Het uitgavenkader maakt duidelijk hoeveel budget het kabinet tijdens de kabinetsperiode mag uitgeven. Aan het begin van de kabinetsperiode worden alle uitgaven vallende onder het uitgavenkader – verdeeld over de drie deelkaders – opgeteld. Dit totaal aan uitgaven vormt de hoogte van het uitgavenkader. Dit totaal aan uitgaven geeft ook de hoogte van uitgaven weer – het uitgavenniveau dus. Aan het begin van de kabinetsperiode is de hoogte van het uitgavenkader dus gelijk aan de hoogte van het uitgavenniveau. Met het uitgavenkader worden de (reële) uitgavenplafonds vastgelegd, die alleen nog maar wijzigen indien de deflator van het uitgavenkader (prijs nationale bestedingen) wijzigt.

Het uitgavenniveau wijzigt gedurende de kabinetsperiode als gevolg van bijvoorbeeld vertragingen of versnellingen, maar ook als gevolg van bijvoorbeeld mee en/of tegenvallers en intensiveren en extensiveringen. Per budgettaire nota worden de uitgaven vallende onder de uitgavenkaders opnieuw opgeteld, hetgeen een raming geeft van het uitgavenniveau. Dit niveau kan dus afwijken van de hoogte van het uitgavenkader. In de kadertoets wordt de mate van afwijking – de zogenoemde onder- of overschrijding – weergegeven.

Vraag 55

Kunnen de ruilvoetwinsten en -verliezen binnen de verschillende

budgetdisciplinesectoren nader worden toegelicht? Welke factoren zijn hierop van

invloed?

Antwoord op vraag 55

De ruilvoet is de verhouding tussen de nominale ontwikkeling van de uitgaven onder

het kader en de nominale bijstelling van de hoogte van het uitgavenkader. Onder de kaders RBG-eng en SZA laat de ruilvoet laat een meevaller zien in alle jaren. De nominale ontwikkeling van uitgaven onder het kader valt mee door met name een lagere loonontwikkeling. Dit zorgt voor lagere uitgaven onder het uitgavenkader. De nominale bijstelling van het uitgavenkader is

afhankelijk van de prijs nationale bestedingen. Door een lagere prijs nationale bestedingen (met uitzondering van 2012) wordt ook het uitgavenkader neerwaarts bijgesteld; deze neerwaartse bijstelling resulteert in een lager uitgavenplafond. De daling van uitgaven onder het kader is echter groter dan de neerwaartse bijstelling van het kader; zodoende resteert een meevaller in de ruilvoet.