Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33179 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 april 2012

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over de brief van 17 februari 2012 inzake de Voorlopige rekening 2011 (Kamerstuk 33 179, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 10 april 2012. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Aptroot

De griffier van de commissie, Berck

1

Wat zou de budgettaire opbrengst zijn geweest als de kinderopvangtoeslag afgetopt zou zijn op twee maal modaal over 2011? En wat is de opbrengst voor aftopping op drie maal modaal over 2011?

De opbrengst bij aftopping (zonder nadere afbouw) van beide toeslagtabellen vanaf 3 x modaal zou in 2011 ongeveer 270 miljoen zijn geweest. Bij aftopping vanaf 2 x modaal zou dat ongeveer 890 miljoen zijn.

2

Wat zou de budgettaire opbrengst zijn geweest als de aftrekbaarheid van pensioenpremies afgetopt zou zijn op 42% over 2011?

De fiscaal gefaciliteerde pensioenpremies (inclusief VUT) zijn aftrekbaar voor de loon- en inkomensheffing. Indien het deel van pensioenpremies (inclusief VUT) dat aftrekbaar is in de hoogste schijf van box 1 in 2011 niet met 52 procent maar met 42 procent was belast, dan waren de ontvangsten uit de loon- en inkomensheffing in 2011 met 1,7 miljard euro hoger uitgekomen.

Het is dan voor de hand liggend om ook de latere pensioenuitkering te belasten tegen maximaal 42 procent. Dat levert op termijn dan weer een budgettaire derving op van 0,3 miljard euro ten opzichte van de extra opbrengst van 1,7 miljard euro. Dat de derving met betrekking tot de pensioenuitkeringen veel lager uitvalt dan de opbrengst met betrekking tot de ingelegde pensioenpremies is omdat de aftrek van pensioenpremies voor een groot deel tegen het hoogste (52 procent) tarief plaatsvindt en de belasting van de pensioenuitkering tegen het gemiddeld tarief van de loon- en inkomstenheffing plaatsvindt. Het deel van de pensioenuitkering dat in de hoogste tariefschijf valt is dus veel lager dan bij de aftrek van de pensioenpremies het geval is.

Overigens is aftoppen van pensioenpremies op 42 procent administratief en uitvoeringstechnisch ingewikkeld. De fiscaal gefaciliteerde pensioenpremie betreft voor een deel een werkgeversbijdrage. Deze bijdrage wordt niet als bruto loon gepresenteerd op het loonstrookje omdat deze werkgeversbijdrage geheel fiscaal aftrekbaar is tegen hetzelfde belastingtarief als waarmee de werkgeversbijdrage zou zijn belast als het als bruto loon was opgevoerd. Indien de fiscaal gefaciliteerde pensioenpremie – en daarmee ook de werkgeversbijdrage – fiscaal tegen maximaal 42 procent mag worden afgetrokken, ontstaat een discrepantie tussen het aftrektarief en het tarief waarmee de werkgeversbijdrage zou zijn belast als het direct als bruto loon was uitgekeerd. Dit tariefsverschil komt tot uiting in een lager netto loon en dient via de loonadministratie van de werkgever te worden verwerkt.

3

Voor ambtenaren en semiambtenaren in budgetverantwoordelijke functies, is er nog steeds een brede prikkel om het budget voor minimaal 99% op te maken. Een grote onderuitputting van het budget, is vaak een knappe prestatie van de controller maar leidt doorgaans direct tot een lager budget voor het volgende jaar. Onderuitputting is derhalve voor politici gewenst en voor ambtenaren ongewenst. Een tegenovergestelde prikkel, waarbij ambtenaren gestimuleerd worden om onderuitputting te realiseren zou, wanneer het collectieve sector breed wordt ingevoerd, mogelijk tot forse besparingen kunnen leiden, zonder onaanvaardbare gevolgen voor het te voeren beleid. Wil de minister nadenken over een dergelijke substantiële «omgekeerde» prikkel tot besparing binnen de collectieve sector? Deze vraag is o.b.v. een rapport van de RMO uit 2010 o.v.v. «Cultuur van zuinigheid».

Vanzelfsprekend is de intentie van iedereen die werkt in de collectieve sector om zo doelmatig mogelijk om te gaan met belastinggeld. Ambtenaren handelen hierbij – als altijd – onder verantwoordelijkheid van hun politieke leiding.

Een belangrijke prikkel die kan worden toegepast om doelmatigheid van uitgaven te bevorderen is het mogen behouden van de onderuitputting. Het Rijk hanteert een eindejaarsmarge systematiek. Daardoor kunnen departementen tot 1 procent van hun netto gecorrigeerde begrotingstotaal «meenemen» naar volgend jaar. Dit «meenemen» geschiedt door de onderuitputting in het volgende jaar (in dit geval 2012) bij Voorjaarsnota weer op de begrotingen op te boeken. De Kamer krijgt dan bij de suppletoire wetten de mogelijkheid om deze mutatie goed te keuren, het budgetrecht blijft zodoende optimaal gewaarborgd. Belasting van het EMU-saldo wordt hierbij voorkomen door de technische veronderstelling dat ook in 2012 weer dat bedrag aan onderuitputting op zal treden. Dit staat bekend als de in=uit taakstelling. Hoe groter de eindejaarsmarge, des te groter deze (op voorhand niet ingevulde) taakstelling en dus het risico voor de schatkist. Om deze reden is er in het algemeen dus een grens aan de eindejaarsmarge. Specifieke afspraken zijn daarnaast echter ook mogelijk om aan het eind van het jaar meer mee te nemen en zogenaamde kasschuiven worden ook toegepast. Wederom wordt dit allemaal ter goedkeuring aan de Kamer voorgelegd.

Voor sommige regelingen is een verdergaande prikkel mogelijk. Bij bijvoorbeeld de systematiek van de Wet Werk en Bijstand (WWB) en de Wet Maatschappelijke Ondersteuning (WMO) die door de gemeenten worden uitgevoerd. Hierbij mag een gemeente de middelen die door doelmatige uitvoering van de regeling worden bespaard, naar eigen inzicht aanwenden. In het daaropvolgende jaar wordt het macrobudget op Rijksniveau bijgesteld op basis van de realisaties van alle gemeenten, en weer verdeeld volgens de bestaande verdeelsleutel. Deze systematiek vereist dat er beleidsvrijheid is bij de uitvoering, zodat er ruimte is voor creatieve, doelmatige oplossingen die kunnen leiden tot onderuitputting. Om rechtsongelijkheid tussen inwoners van de ene en de andere gemeente te voorkomen is het daarnaast nodig om helder omschreven te hebben wie recht heeft op een bepaalde voorziening (afbakening doelgroep) en wat de beleidsdoelstelling is.

De suggestie die de vraag bevat is dat er door het belonen van zuinigheid een grote besparing mogelijk is. Om deze besparing te kunnen boeken dient deze echter ten goede te komen aan de algemene middelen, waarmee er weer geen mogelijkheid is tot (financiële) beloning van doelmatigheid. Deze paradox kan slechts doorbroken worden indien de inspanning en de beloning op hetzelfde niveau (bijvoorbeeld de individuele gemeente) aangrijpen, terwijl de macro doelmatigheidswinst op een ander niveau wordt gerealiseerd (bijvoorbeeld op het niveau van het Rijk). Dit maakt dat het introduceren of versterken van dergelijke systemen lang niet overal mogelijk is. Bij de eindejaarssystematiek bijvoorbeeld is deze voorwaarde niet aanwezig. Het kabinet zal blijven nadenken over het maximaliseren van de prikkels die aanzetten tot doelmatige en doeltreffende uitvoering van beleid en dergelijke prikkels waar mogelijk introduceren.

4

Wat voor invloed heeft de Nederlandse bijdrage aan het ESM op het EMU-saldo en de EMU-schuld voor het jaar 2012? In hoeverre is daar in de recente raming rekening mee gehouden?

De bijdrage aan het ESM is niet-relevant voor het EMU-saldo, maar wel relevant voor de EMU-schuld. De Voorlopige Rekening rapporteert over het begrotingsjaar 2011. In dit jaar is het ESM nog niet van kracht en is dus niets opgenomen.

Voor 2012 is de bijdrage aan het ESM (circa 1,8 miljard euro) onlangs in een incidentele suppletoire begroting IXB gemeld aan de Tweede Kamer (dd. 28 maart 2012). Bij brief (kenmerk BFB2012–1304M) is het ESM verdrag ter ratificatie voorgelegd. De door de Eurogroep afgesproken versnelde kapitaalstorting in het ESM heeft geen consequenties voor de eerder toegezonden incidentele suppletoire begroting 2012, waarin is verwerkt dat in 2012 twee tranches van het gestort kapitaal van het ESM zullen worden gestort, in plaats van één. Op basis van het besluit van de Eurogroep zal Nederland in 2013 wederom twee tranches storten, wat neerkomt op circa 1,8 miljard euro. In 2014 wordt de laatste tranche gestort van circa 915 miljoen euro.

5

Zijn er beleidsmatige mutaties verwerkt na de Najaarsnota? Zo ja, welke? Zijn deze allemaal aan de Tweede Kamer gemeld? Zo niet, waarom niet?

In het debat over de Najaarsnota is toegezegd dat bij het Financieel Jaarverslag van het Rijk (FJR) specifiek aandacht zal worden besteed aan beleidsmatige mutaties na Najaarsnota, waarin zal worden aangegeven in hoeverre deze mutaties aan de Tweede Kamer zijn gemeld.

6

Voorgesteld wordt om de Voorlopige Rekening in het Financieel Jaarverslag van het Rijk te integreren, conform het beleidsvoornemen in 2006. Welke gevolgen ziet de regering voor de informatiepositie van de Tweede Kamer? Hoe zal de regering de Tweede Kamer voortaan tijdig informeren wanneer na de najaarsnota, beleidsmatige wijzigingen in de departementale begrotingen worden doorgevoerd? Ziet de regering aanleiding voor een verbeterde informatieprocedure, gezien het feit dat in het verleden de Tweede Kamer niet altijd is geïnformeerd over elke beleidsmatige mutatie die na de najaarsnota is verwerkt?

De Voorlopige Rekening 2011 geeft een eerste, voorlopig beeld van de realisatie van de uitgaven en inkomsten van het Rijk over 2011. Het bevat geen suppletoire wetten die aan de Kamer worden gestuurd. Alle beleidsmatige uitgavenmutaties na Najaarsnota moeten echter bij brief al aan de Kamer worden gemeld. Belangrijker informatie betreft de ontwikkeling van het EMU-saldo over het afgelopen jaar; ten tijde van het versturen van de Voorlopige Rekening is deze informatie nog niet beschikbaar.

De verantwoording aan de Tweede Kamer blijft, net zo als nu het geval is, plaatsvinden op basis van het Financieel Jaarverslag van het Rijk en de departementale jaarverslagen en slotwetten.

Ook komend jaar zal het kabinet zich inspannen om alle beleidsmatige mutaties in de suppletoire begrotingen samenhangende met de Najaarsnota op te nemen. Mochten zich nog beleidsmatige mutaties voordoen nadat zo’n suppletoire begroting aan de Tweede Kamer is aangeboden, dan zullen dergelijke mutaties zo spoedig mogelijk in een brief aan de Tweede Kamer worden gemeld.

7 en 8

Vervalt voortaan ook het budgettair overzicht interventies financiële sector dat bij iedere budgettaire nota geactualiseerd wordt en aan de Kamer gepresenteerd wordt?

Wanneer en op welke wijze gaat u de Kamer informeren over de realisatiestanden na afloop van het begrotingsjaar, met betrekking tot de interventies financiële sector?

De definitieve verantwoording over de interventies financiële sector zal blijven plaatsvinden via het Financieel Jaarverslag Rijk. Het budgettair overzicht interventies financiële sector zal in de overige budgettaire nota’s gehandhaafd blijven.

8

Wanneer en op welke wijze gaat u de Kamer informeren over de realisatiestanden na afloop van het begrotingsjaar, met betrekking tot de interventies financiële sector?

Zie het antwoord op vraag 7.

9 en 11

Wanneer en op welke wijze wordt de Kamer, indien de Voorlopige Rekening komt te vervallen, nog geïnformeerd over de bij de ministeries opgetreden onderuitputting en de mate waarin deze meegenomen kan en mag worden naar het nieuwe begrotingsjaar?

Bent u bereid in het Financieel Jaarverslag van het Rijk voortaan standaard een tabel op te nemen, waarin de onderuitputting per ministerie en de maximale eindejaarsmarge wordt opgenomen?

In de Voorlopige Rekening is in bijlage 4 een overzicht opgenomen van de departementale onderuitputting; deze zal voortaan in het Financieel Jaarverslag van het Rijk verschijnen.

10

Welke besparing levert het voortaan niet meer aan de Kamer sturen van de Voorlopige Rekening op?

Antwoord op vraag 10

De besparing van het integreren van de Voorlopige Rekening in het Financieel Jaarverslag van het Rijk is niet expliciet gemonetariseerd. De besparing zit vooral in verminderen van de regeldruk en administratieve lasten binnen de overheid. Hierbij kan bijvoorbeeld worden gedacht aan het feit dat de Voorlopige Rekening niet meer opgesteld en besproken hoeft te worden. De taakstelling op het apparaat kan voor een klein deel hiermee worden ingevuld.

11

Bent u bereid in het Financieel Jaarverslag van het Rijk voortaan standaard een tabel op te nemen, waarin de onderuitputting per ministerie en de maximale eindejaarsmarge wordt opgenomen?

Zie het antwoord op vraag 9.

12 en 15

Hoe vaak is het Budgettair Kader Zorg sinds 2005 overschreden en hoe groot was deze overschrijding in procenten van BBP maximaal en gemiddeld?

Hoe vaak hebben de uitgaven binnen het Budgettair Kader Rijksbegroting in enge zin de taakstelling onder- of overschreden sinds 2005 en hoe groot was deze onder- of overschrijding in procenten van het BBP gemiddeld?

Onderstaande tabel1 geeft een overzicht van de over- of onderschrijding in het Budgettair Kader Zorg en het kader Rijksbegroting in enge zin. Het Budgettair Kader Zorg is sinds 2005 zes keer overschreden. De maximale overschrijding was 0,4 procent bbp. De gemiddelde overschrijding was 0,2 procent van het bbp. Het kader Rijksbegroting in enge zin heeft sinds 2005 zes keer een onderschrijding laten zien. De gemiddelde onderschrijding was 0,2 procent van het bbp.

|

(in % bbp) |

Overschrijding BKZ |

Overschrijding RBG-eng |

|---|---|---|

|

2005 |

0,2% |

– 0,3% |

|

2006 |

0,2% |

– 0,1% |

|

2007 |

– 0,1% |

– 0,2% |

|

2008 |

0,2% |

0,0% |

|

2009 |

0,3% |

– 0,1% |

|

2010 |

0,4% |

– 0,5% |

|

2011 |

0,3% |

– 0,3% |

|

Gemiddeld |

0,2% |

– 0,2% |

13

Wat is de verklaring voor de overschrijding van 1,5 miljard euro binnen het Budgettair Kader Zorg over 2011?

Van de totale overschrijding van 1,5 miljard euro was 1,2 miljard euro reeds bij de Najaarsnota bekend en toegelicht in eerdere budgettaire nota’s. De belangrijkste overschrijdingen volgen uit de afrekencijfers: ziekenhuizen (44 miljoen euro), medisch specialisten (143 miljoen euro), ZBC’s (138 miljoen euro), geneeskundige ggz (255 miljoen) zorg in natura door instellingen (432 miljoen euro) en een onderschrijding bij de persoonsgebonden budgetten (-231 miljoen euro). Naast de actualisering zijn de zorguitgaven ook gestegen doordat de kortingen op ziekenhuizen en medisch specialisten op basis van de oktoberactualisering 2010 en het Bestuurlijk Hoofdlijnenakkoord met respectievelijk 316 miljoen euro en 42 miljoen euro zijn verlaagd.

De nadere overschrijding van 0,3 miljard euro bij de Voorlopige Rekening is nog niet nader gespecificeerd. In het Financieel Jaarverslag 2011, dat op 16 mei 2011 aan de Staten-Generaal wordt aangeboden, zullen de cijfers op basis van meer recente realisatiegegevens worden bijgesteld en nader toegelicht.

14

Alle kosten en opbrengsten van interventies in de financiële sector met als doel het stabiel houden van het financiële systeem zijn niet relevant voor het uitgavenkader (begrotingsregel 24), maar zijn zulke uitgaven wel relevant voor het EMU-saldo?

Dat hangt af van het type uitgave c.q. type ontvangsten. Interventies met het karakter van een financiële transactie tellen conform de Europese definities niet mee in het EMU-saldo. Niet-financiële transacties tellen wel mee in het EMU-saldo. Voorbeelden van financiële transacties zijn de aankoop van Fortis en de kapitaalversterkingen van ING, Aegon en SNS. Voorbeelden van niet-financiële transacties zijn de rente-ontvangsten op de leningen aan Fortis en Griekenland en de garantiepremies van de bancaire leningen.

15

Hoe vaak hebben de uitgaven binnen het Budgettair Kader Rijksbegroting in enge zin de taakstelling onder- of overschreden sinds 2005 en hoe groot was deze onder- of overschrijding in procenten van het BBP gemiddeld?

Zie antwoord op vraag 12.

16

Wat verklaart de onderuitputting op de diverse departementale begrotingen binnen het uitgavenkader Rijksbegroting in enge zin, gaat het hier om efficiëntiewinsten die permanent kunnen worden gemaakt?

Onderuitputting op een departementale begroting kan diverse oorzaken hebben, waarvan vertraging in de uitvoering van beleid de meest voorkomende is. Om die reden gaat het in de meeste gevallen om incidentele onderuitputting (met overlopende verplichtingen). Het gaat hierbij dus niet om structurele efficiëntiewinsten.

17

Is het Nederlandse EMU-saldo, vergeleken met dat van andere EU-landen, gevoeliger gebleken voor de recente economische schokken?

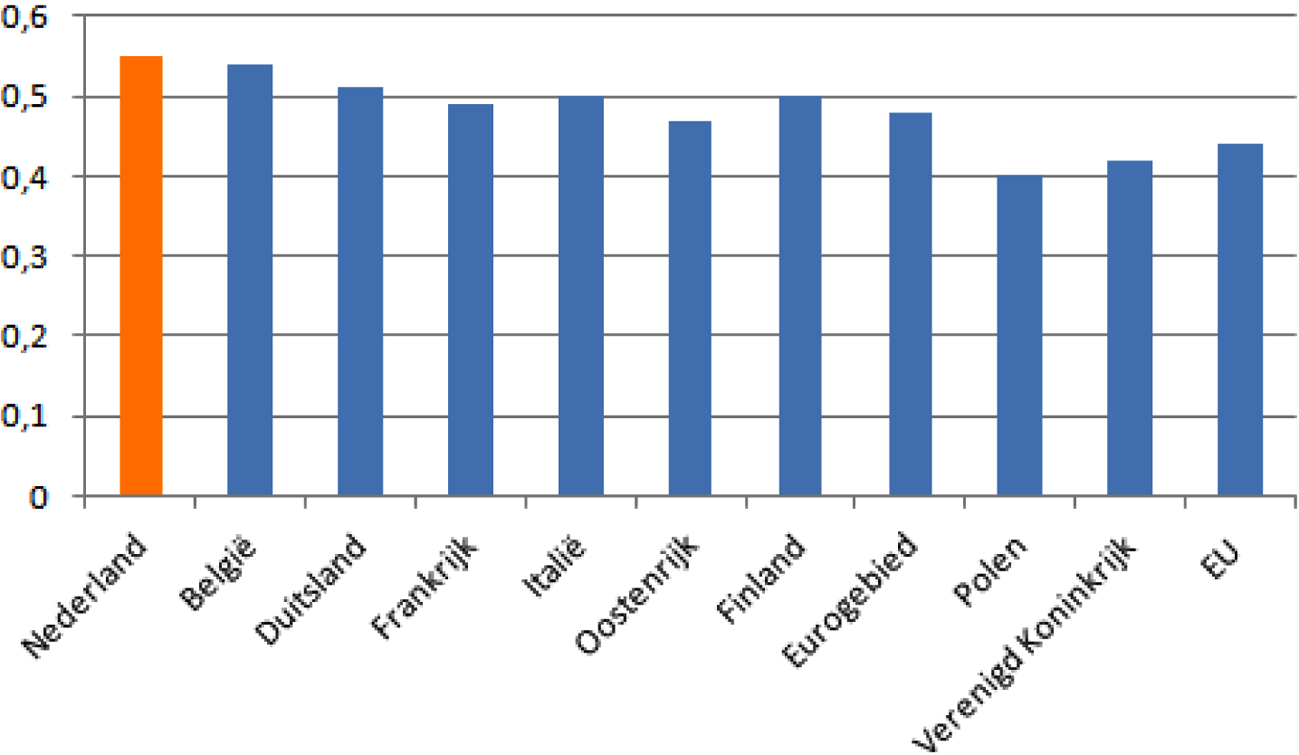

– De Europese Commissie rekent voor Nederland met een gemiddelde begrotingselasticiteit van 0,55. Dat betekent dat als de groei met 1 procent wijzigt, dit gemiddeld over een langere periode bezien voor 0,55 procent doorwerkt op het overheidssaldo. De Nederlandse begrotingselasticiteit ligt hiermee boven het gemiddelde voor het eurogebied (0,48) en voor de EU (0,42). Dit betekent dat de Nederlandse begroting relatief gevoelig is voor veranderingen in de economie dan andere EU-landen (zie figuur 17.1).

– Op korte termijn kan de begrotingselasticiteit flink fluctueren. De verslechtering van het overheidssaldo in 2011 was sterker dan de gemiddelde begrotingselasticiteit van 0,55. Bij de Startnota werd uitgegaan van een economische groei van 1 1/4 procent en een tekort van 4 procent voor 2011. De groei voor 2011 is uiteindelijk iets lager uitgekomen op 1,2 procent, maar het tekort is bijna een procent slechter (4,8 procent). Oorzaak hiervan ligt voor een belangrijk deel in de samenstelling van de economische ontwikkeling in 2011. Een afnemende particuliere consumptie en een lagere dan verwachte winstontwikkeling van het bedrijfsleven en leidden tot forse tegenvallers bij de belastingontvangsten.

Figuur 17.1. Begrotingselasticiteiten EU

18, 25 en 28

Waarom is de additionele onderuitputting van 0,4 miljard euro nog niet voorzien bij de Najaarsnota?

Kan de departementale onderuitputting op basis van bijlage 4 nader worden toegelicht? Op welke posten van de departementale begrotingen en waarom is de onderuitputting opgetreden?

Per saldo vallen de uitgaven onder Rbg-eng 0,2 miljard lager uit. Wat is de budgettaire omvang van de mee- en tegenvallers binnen Rbg-eng over 2011? Welk deel van de meevallers is ingezet voor de tegenvallers? Kan de regering deze mee- en tegenvallers nader toelichten en een uitsplitsing maken naar begrotingshoofdstuk?

Antwoord op vraag 18, 25 en 28

De bij Voorlopige Rekening geconstateerde onderuitputting van 0,4 miljard komt bovenop de al bij Najaarsnota gemelde onderuitputting van 0,7 miljard euro. Van het totale budget wordt slechts 0,4 procent niet uitgegeven.

Zoals bijlage 4 duidelijk maakt, doet deze onderuitputting zich voor op verschillende begrotingen. In de Verticale Toelichting bij het Financieel Jaarverslag van het Rijk (FJR) en de departementale Slotwetten worden de mutaties per begroting nader toegelicht.

19, 20 en 23

Bij welke posten op de rijksbegroting is structureel (over de afgelopen 5 jaar) sprake van onderuitputting?

Bij welke posten op de Rijksbegroting is het mogelijk een ramingsbijstelling door te voeren als gevolg van een structurele onderuitputting? Bent u voornemens dat te doen? Zo ja, op welke posten? Zo nee, waarom niet?

De totale onderuitputting (budget dat niet tot besteding is gekomen) wordt gesteld 448,2 mln. Zijn er posten waarop onderuitputting is opgetreden, waarop in voorgaande jaren ook sprake was van onderuitputting? Zo ja, welke? Op basis van voorgaande, hoeveel onderuitputting is structureel te veronderstellen? Heeft de onderuitputting geleid tot bijstelling van budgetten?

Een onderschrijding op een begroting bestaat uit een groot aantal onder- en overschrijdingen op de verschillende (sub)artikelonderdelen. Een gedeelte van de onderschrijdingen betreft overlopende verplichtingen. Op voorhand kan derhalve niet aangegeven worden hoeveel onderuitputting structureel taakstellend ingeboekt kan worden.

De onderuitputting die zich op de verschillende begrotingen voordoet en het monitoren hiervan heeft voortdurende aandacht. Indien zich structurele onderuitputting voordoet op bepaalde budgetten, ligt het voor de hand een ramingsbijstelling door te voeren. Om die reden wordt ieder jaar bij de begrotingsvoorbereiding gekeken waar de onderuitputting zich voordoet, wat hiervan de oorzaken zijn en of de onderuitputting op deze budgetten zich ook in voorgaande jaren heeft voorgedaan. Indien nodig en mogelijk wordt dan een ramingsbijstelling doorgevoerd. Bij de Voorjaars- en de Miljoenennota wordt de Tweede Kamer geïnformeerd over de uitkomsten hiervan. Informatie over de onderuitputting wordt aan de Kamer gemeld in de budgettaire nota’s.

Aangezien de onderuitputting intensief wordt gevolgd en waar nodig leidt tot ramingsbijstellingen, zijn de posten op de rijksbegroting in beginsel adequaat gebudgetteerd.

20

Bij welke posten op de Rijksbegroting is het mogelijk een ramingsbijstelling door te voeren als gevolg van een structurele onderuitputting? Bent u voornemens dat te doen? Zo ja, op welke posten? Zo nee, waarom niet?

Zie antwoord op vraag 19.

21

Zijn er begrotingen waarbij er in 2011 meer middelen onderbesteed zijn gebleven dan via de eindejaarsmarge meegenomen kan worden naar 2012? Zo ja, kunt u daarvan een cijfermatig overzicht geven?

Ja, op een aantal begrotingen zijn meer middelen onderbesteed gebleven dan maximaal meegenomen kan worden. Voor exacte gegevens zie tabel.

|

Begroting |

Onderuitputting |

eindejaarsmarge mee te nemen naar 2012 |

|---|---|---|

|

Veiligheid en Justitie |

– 17 381 |

– 112 292 |

|

Binnenlandse Zaken en Koninkrijksrelaties |

– 49 349 |

– 46 504 |

|

Onderwijs, Cultuur en Wetenschap |

– 219 044 |

– 307 390 |

|

Financiën |

– 133 763 |

– 27 712 |

|

Defensie |

– 192 537 |

– 186 134 |

|

Infrastructuur & Milieu |

– 70 502 |

– 35 463 |

|

Economische Zaken, Landbouw & Innovatie |

– 15 058 |

– 56 832 |

|

Sociale Zaken en Werkgelegenheid (Rbg-eng) |

– 26 937 |

– 2 795 |

|

Volksgezondheid, Welzijn en Sport (Rbg-eng) |

– 38 974 |

– 43 931 |

|

Gemeentefonds |

– 59 859* |

|

|

Provinciefonds |

– 1* |

|

|

Infrastructuurfonds |

– 103 183* |

|

|

Buitenlandse Zaken/HGIS |

– 231 024 |

– 181 500 |

|

Totaal Rgb-eng (incl. HGIS) |

– 1 169 691 |

– 976 248 |

* Onderuitputting op een fonds wordt altijd 100 procent meegenomen naar het volgende jaar.

22

Kunt u voor die begrotingen waarvoor geldt dat niet alle onderuitputting uit 2011 «meegenomen» kan worden naar 2012 wat de gevolgen daarvan zijn voor het beleid?

In die gevallen waarvoor geldt dat vertraging in de uitvoering van beleid heeft plaatsgevonden, is het mogelijk om overlopende verplichtingen mee te nemen naar het volgende jaar, de zogeheten eindejaarsmarge. Om hier echter grenzen aan te stellen, is er een maximum gesteld aan het mee te nemen bedrag. Dit maximum is in beginsel 1 procent van de totale begroting.

23

De totale onderuitputting (budget dat niet tot besteding is gekomen) wordt gesteld 448,2 mln. Zijn er posten waarop onderuitputting is opgetreden, waarop in voorgaande jaren ook sprake was van onderuitputting? Zo ja, welke? Op basis van voorgaande, hoeveel onderuitputting is structureel te veronderstellen? Heeft de onderuitputting geleid tot bijstelling van budgetten?

Zie antwoord op vraag 19.

24

Beïnvloeden tegenvallers in de renteopbrengsten op de Griekse leningen het EMU-saldo?

Ja. De rente-ontvangsten op de Griekse leningen zijn relevante ontvangsten voor het EMU-saldo. Mutaties in deze rente-ontvangsten beïnvloeden aldus het EMU-saldo.

25

Kan de departementale onderuitputting op basis van bijlage 4 nader worden toegelicht? Op welke posten van de departementale begrotingen en waarom is de onderuitputting opgetreden?

Zie antwoord op vraag 18.

26 en 32

Bij de Zorg is de overschrijding t.o.v. de Najaarsnota toegenomen met 0,3 miljard euro tot een overschrijding van 1,5 miljard euro. Zijn de maatregelen die het kabinet in de Miljoenennota 2012 heeft genomen, voldoende om te voorkomen dat de zorguitgaven in 2012, net als in de Voorlopige Rekening 2011, hoger zijn dan geraamd?

Het budgettair kader zorg wordt met 1,5 miljard wederom overschreden. Welke aanvullende beheersmaatregelen heeft de regering in 2011 genomen?

In de Miljoenennota 2012 zijn verschillende maatregelen aangekondigd die aan de beheersbaarheid van de zorguitgaven in 2012 moeten bijdragen. Zoals ook uit het antwoord op vraag 31 blijkt hebben de grootste overschrijdingen zich voor gedaan bij ziekenhuizen, medisch specialisten, de geneeskundige GGZ en de AWBZ. Deze sectoren komen achtereenvolgens aan bod.

Op 4 juli 2011 is het Bestuurlijk hoofdlijnenakkoord gesloten tussen de Nederlandse Vereniging van Ziekenhuizen, Nederlandse Federatie van Universitair Medische Centra, Zorgverzekeraars Nederland, Zelfstandige Klinieken Nederland en VWS. In dit hoofdlijnenakkoord zijn onder andere afspraken gemaakt over een beheerste kostenontwikkeling van de ziekenhuiszorg van 2,5 procent (reëel) vanaf 2012. Indien dit kader wordt overschreden zal de minister van VWS het macrobeheersinstrument inzetten.

Ook met de vrijgevestigd medisch specialisten is een akkoord afgesloten met een financieel kader voor de periode 2012–2014. De NZa stelt de hoogte van het uitgavenplafond voor alle medisch specialisten per instelling voor medisch specialistische zorg vast. Overschrijdingen bij de medisch specialisten worden hierdoor in beginsel voorkomen.

Voor de geneeskundige GGZ heeft het kabinet in de Miljoenennota maatregelen van bijna 600 miljoen euro (waarvan 180 miljoen euro uit Regeerakkoord en begroting 2011) aangekondigd. Deze maatregelen zijn per 1 januari 2012 ingegaan. Het betreft onder meer het verhogen van de eigen bijdrage in de eerstelijns-psychologische zorg, het introduceren van een eigen bijdrage in de tweedelijns zorg, budget- en tariefkortingen, scherpere inkoop door zorgverzekeraars en een pakketmaatregel.

In de AWBZ is in de Miljoenennota een maatregel bij de persoonsgebonden budgetten (PGB) aangekondigd. Vanaf 1 januari is het persoonsgebonden budget gekoppeld aan een verblijfsindicatie. Bestaande PGB-budgethouders met een extramurale indicatie behouden hun recht op een PGB tot 1 januari 2014.

Ondanks de aangekondigde maatregelen zijn echter verschillende factoren (bijvoorbeeld de volume-ontwikkeling, gegeven «het recht op zorg») die ertoe kunnen bijdragen dat na afloop van een begrotingsjaar alsnog geconstateerd moet worden dat zich opnieuw een overschrijding heeft voorgedaan.

27

Op welk moment kan een absoluut definitief totaalbeeld van alle zorguitgaven over 2011 gegeven worden dat niet meer verandert door correcties of nacalculaties?

De cijfers worden tot vier jaar na dato nog gemuteerd. Vanaf 2016 staan de cijfers voor 2011 dus helemaal stil. Mutaties na Jaarverslag vinden met name plaats bij de curatieve zorg. Dit heeft te maken met het feit dat de kosten ten laste komen van het jaar van opening van een DBC. De tijd tussen opening en declaratie kan oplopen tot meer dan een jaar. Vervolgens komt de informatie over de uitgaven via zorgverzekeraar en CVZ terecht bij VWS.

28

Per saldo vallen de uitgaven onder Rbg-eng 0,2 miljard lager uit. Wat is de budgettaire omvang van de mee- en tegenvallers binnen Rbg-eng over 2011? Welk deel van de meevallers is ingezet voor de tegenvallers? Kan de regering deze mee- en tegenvallers nader toelichten en een uitsplitsing maken naar begrotingshoofdstuk?

Zie het antwoord op vraag 18.

29

Wat is de verklaring voor de grote onzekerheid over de uitgaven gedaan onder het Budgettair Kader Zorg in 2011 in vergelijking met de andere kaders en welke stappen worden ondernomen om dit te verbeteren?

In de notitie «verbetering financiële informatievoorziening cure en care» (Kamerstuk 33 000-XVI, nr. 14) wordt aangegeven welke stappen worden genomen om te komen tot betere en snellere financiële informatie. In de huidige situatie wordt bijvoorbeeld door verzekeraars de schade toegerekend aan het jaar waarin de DBC/DOT wordt geopend. De tijd tussen opening en declaratie kan oplopen tot meer dan een jaar. Vervolgens komt de informatie over de uitgaven via zorgverzekeraar en CVZ terecht bij VWS. Deze methode van schadetoerekening door verzekeraars leidt ertoe dat pas twee jaren na de feitelijke overschrijding een nagenoeg definitieve vergelijking kan worden gemaakt met het budgettair kader zorg en de overschrijding vaststaat. Eén van de voorstellen uit de notitie die momenteel onderzocht wordt, is het boeken van DBC’s/DOTs op jaar van sluiting in plaats van jaar van opening.

30

Kunt u aangeven of, en zo ja welke gevolgen de te maken begrotingsafspraken in Europees verband kunnen hebben, voor het tijdig en volledig beschikbaar hebben van realisatiecijfers in de zorg? Moet de «bottom-line» sneller definitief bekend zijn?

– Over het tijdig en volledig beschikbaar hebben van realisatiecijfers in de zorg zijn geen nieuwe afspraken gemaakt in Europa in het kader van de begrotingsdiscipline. De afspraken over begrotingsdiscipline in Europa zien op het «macroniveau», en hebben geen betrekking op de individuele componenten van de begrotingen van lidstaten.

– Niettemin staat het de Commissie, net als in het verleden, ook in de toekomst vrij om vervolgstappen in bijvoorbeeld de buitensporigtekortprocedure voor te stellen indien er in een lidstaat sprake is van (grote) negatieve bijstellingen van het saldo wanneer dit tot gevolg zou hebben dat de lidstaat hierdoor met het begrotingssaldo niet meer voldoet aan de minimumeisen van het Stabiliteits- en Groeipact. Vanuit dit perspectief bezien is het wenselijk om (negatieve) ex post bijstellingen van het EMU-saldo, die onder andere veroorzaakt kunnen worden door realisatiecijfers in de zorg, zoveel mogelijk te voorkomen.

31

Kan een voorlopige uitsplitsing worden gegeven naar deelsectoren van de mee- en tegenvallers binnen het budgettair kader zorg? Welke mee- en tegenvallers doen zich voor op dezelfde posten als voorgaande jaren? Welke structurele mee- en tegenvallers zijn hierbij te onderscheiden?

Onderstaande tabel geeft een overzicht van de mee- en tegenvallers (in miljarden euro) die blijken uit afrekencijfers van het CVZ en de NZa. Mee- en tegenvallers die bijvoorbeeld volgen uit beleidswijzigingen of ramingsbijstellingen zijn niet opgenomen. Voor 2009 en 2010 is de meest actuele stand gebruikt. Voor 2011 is de stand tot en met Najaarsnota gebruikt. Het structurele deel van de mee- en tegenvallers zal worden betrokken bij de voorjaarsnotabesluitvorming, waarover de Tweede Kamer uiterlijk 1 juni van dit jaar zal worden geïnformeerd.

|

2009 |

2010 |

2011 tot en met Najaarsnota |

|||

|---|---|---|---|---|---|

|

Eerstelijnszorg |

0,2 |

0,2 |

0,1 |

||

|

Ziekenhuizen, medisch specialisten en overig curatief |

1,3 |

1,6 |

0,4 |

||

|

Genees- en hulpmiddelen |

-0,1 |

-0,1 |

-0,1 |

||

|

Geneeskundige GGZ |

0,4 |

0,4 |

0,3 |

||

|

Grensoverschrijdende zorg |

0,0 |

0,1 |

0,0 |

||

|

Overige curatieve zorg |

0,0 |

0,1 |

0,1 |

||

|

PGB's |

-0,2 |

0,2 |

-0,2 |

||

|

Zorg in natura AWBZ |

0,9 |

0,8 |

0,4 |

||

32

Het budgettair kader zorg wordt met 1,5 miljard wederom overschreden. Welke aanvullende beheersmaatregelen heeft de regering in 2011 genomen?

Zie het antwoord op vraag 26.

33

Kan een meerjarig inzicht worden gegeven in de groeiruimte en de loon- en prijsbijstelling van het budgettair kader zorg tussen 2011 en 2015? Kan daarbij inzichtelijk worden gemaakt hoe deze groeiruimte is onderverdeeld tussen de Zvw en de Awbz en de desbetreffende deelsectoren (eerstelijnszorg, ziekenhuizen, ziekenvervoer, geneesmiddelen, langdurige geestelijke gezondheidszorg, gehandicaptenzorg, etc)? Zijn er bij de verdeling van de groeiruimte 2011–2015 andere keuzes gemaakt dan bij de verdeling in voorgaande jaren? Zo ja, welke en waarom?

Onderstaande tabel geeft de groeiruimte en loon- en prijsbijstelling in miljarden in de periode 2012–2015 weer.

|

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|

|

Groeiruimte |

1,8 |

3,8 |

6,1 |

8,7 |

|

|

Loon- en prijsbijstelling |

2,0 |

3,2 |

4,7 |

6,7 |

|

|

Totaal |

3,8 |

7,0 |

10,7 |

15,4 |

|

De verdeling van de groeiruimte over AWBZ en Zvw is net als voorgaande jaren gebaseerd op de MLT-raming voor de zorg van het CPB. De groeiruimte is verder doorverdeeld over de verschillende artikelen uit de begroting. Deze doorverdeling wordt jaarlijks gepresenteerd in de ontwerpbegroting van VWS. Zo is bij de Zvw de groeiruimte onderdeel van de betreffende deelsector (extramurale zorg, ziekenhuizen en medisch specialisten, ziekenvervoer, genees- en hulpmiddelen, geneeskundige geestelijke gezondheidszorg en overig), zie bladzijde 64 uit de begroting (Kamerstuk 33 000 XVI, nr. 1). Bij de AWBZ is de groeiruimte verdeeld over de drie AWBZ-artikelen, zie bladzijdes 44, 90 en 107. Op artikel 43 maakt de groeiruimte onderdeel uit van de post onverdeeld AWBZ.

34

In welke mate worden de mutaties die zich in de Voorlopige Rekening nog voordoen bij de vennootschapsbelasting en de dividendbelasting veroorzaakt door de economische ontwikkeling?

De Voorlopige Rekening geeft de mutaties weer ten opzichte van de op dat moment meest actuele begrotingsraming, dat is de Najaarsnota. Mutaties bij de vpb-ontvangsten zijn bij Najaarsnota vooral gebaseerd op de gerealiseerde ontvangsten en de aanslagontwikkeling tot en met oktober. Over heel 2011 bezien kan de ontwikkeling van de vpb-ontvangsten in 2011 grotendeels worden verklaard door de winstontwikkeling van bedrijven in 2011. Hoewel in het eerste kwartaal van 2011 de winsten nog een positieve ontwikkeling kenden ten opzichte van hetzelfde kwartaal in 2010, was de ontwikkeling in de overige drie kwartalen van 2011 negatief. De vpb-ontvangsten in 2011 zijn per saldo wat lager uitgekomen dan in 2010.

Ook voor de dividendbelasting geldt dat eventuele mutaties bij Najaarsnota geheel zijn gebaseerd op de gerealiseerde kasontvangsten tot en met oktober. Deze gaven geen aanleiding tot mutaties van de Miljoenennotaraming van de dividendbelasting. De realisaties in de laatste maanden van 2011 bleken uiteindelijk toch nog hoger uit te vallen dan verwacht. Over heel 2011 bezien kenden de ontvangsten uit de dividendbelasting een positieve ontwikkeling die in lijn ligt met de toename van de uitgekeerde dividenden door Nederlandse bedrijven ten opzichte van 2010.

35

Wat is de verklaring voor het feit dat in 2011 de vennootschapsbelasting een tegenvaller laat zien, terwijl bij de dividendbelasting juist een meevaller optreedt?

De Voorlopige Rekening geeft de mutaties weer ten opzichte van de op dat moment meest actuele begrotingsraming, dat is de Najaarsnota. De Najaarsnotaraming van de vpb-raming was voor het belangrijkste deel gebaseerd op de gerealiseerde ontvangsten tot en met oktober 2011 en de aanslagoplegging tot en met de maand oktober. Op basis hiervan is bij Najaarsnota de raming van de vpb-ontvangsten voor de laatste maanden van 2011 naar beneden bijgesteld (met 1,0 miljard euro) ten opzichte van de Miljoenennotaraming. De vennootschapsbelasting betreft een belastingsoort die van nature zeer volatiel van aard is en daardoor lastig te voorspellen. Dit hangt samen met de volatiliteit in de winstontwikkeling, het systeem van verliescompensatie en de methodiek van de aanslagoplegging. Ook de kasstroom van de vpb-ontvangsten gedurende de loop van het jaar is daardoor nogal volatiel. Ook op moment van de Najaarsnota valt de kasstroom van de laatste paar maanden van het lopende jaar daardoor nog lastig te voorspellen.

Wat betreft de dividendbelasting geldt dat of en de mate waarin bedrijven dividend uitkeren een keuze is van het betreffende bedrijf. De relatie met de hoogte van de winstgevendheid is daarbij indirect. De realisaties tot en met oktober gaven – anders dan bij de vennootschapsbelasting – geen aanleiding om de Miljoenennotaraming van de dividendontvangsten in 2011 bij te stellen. Wel geldt dat de ontvangstenraming van de dividendbelasting 2011 op eerdere momenten in 2011 (bij Miljoenennota 2012 respectievelijk Voorjaarsnota 2012 ) al relatief fors naar beneden is bijgesteld, zowel gebaseerd op de op dat moment meest actuele inzichten over de economische ontwikkelingen als de realisaties tot op die betreffende momenten. Geconstateerd kan worden dat deze eerdere neerwaartse bijstellingen van de dividendbelastingontvangsten in 2011 iets te groot zijn geweest, omdat de gerealiseerde ontvangsten over 2011 met 0,3 miljard euro hoger uitkokende ten opzichte van de Najaarsnota 2011 en de Miljoenennota 2012.

36

Welke mogelijkheden binnen de buitensporigtekortprocedure bestaan er om langer de tijd te krijgen om het EMU-tekort terug te dringen?

Hiertoe bestaan twee afspraken. De deadline voor het terugdringen van het buitensporige tekort kan herzien worden bij i) onverwachte ongunstige economische gebeurtenissen met een ernstige negatieve weerslag op de overheidsfinanciën (waarbij voor de beoordeling hiervan de economische verwachtingen die beschikbaar waren ten tijde van het vaststellen van de oorspronkelijke aanbevelingen zullen worden afgezet tegen de meest recente economische inzichten) en ii) een ernstige economische neergang in de eurozone of de EU als geheel, op voorwaarde dat de houdbaarheid van de overheidsfinanciën op middellange termijn niet in gevaar komt. Bij een eventuele herziening kijkt de Commissie naar de economische ontwikkelingen in meerjarig perspectief.

Het Stabiliteits- en Groeipact kwantificeert deze uitzonderingsgronden niet nader. Een eventueel voorstel voor herziening van de deadline in een buitensporigtekortprocedure zal altijd door de Commissie geïnitieerd moeten worden, alvorens de Ecofin Raad hierover een definitief besluit kan nemen.

37

Is de neerwaartse bijstelling gebaseerd op cijfers van het CPB of het CBS? Zo ja, in welke publicatie zijn deze opgenomen? Zo nee, op basis van welke gegevens is de verlaging van het EMU-saldo lokale overheden doorgevoerd?

Het CPB heeft in de decemberraming het EMU-saldo van de decentrale overheden licht naar beneden bijgesteld op basis van realisatiecijfers van het CBS over de eerste drie kwartalen van 2011. In de Voorlopige Rekening is aangesloten bij deze cijfers.

38

Welke oorzaak ligt ten grondslag aan de verlaging van het EMU-saldo van de lokale overheden?

Het CPB heeft in de decemberraming het EMU-saldo van de decentrale overheden licht naar beneden bijgesteld op basis van realisatiecijfers van het CBS over de eerste drie kwartalen van 2011.

De oorzaken zijn divers, maar lijken onder andere te liggen in tegenvallende opbrengsten uit grondverkopen.

39

Kunt u de stand van zaken geven van de gesprekken (waarnaar u in de antwoorden 53 en 54 bij de Najaarsnota 2011 verwijst) die u met de lokale overheden voert over hun EMU-tekorten? Welke afspraken heeft u met de lokale overheden gemaakt, en welke afspraken beoogt u te maken?

De beheersing van het EMU-saldo collectieve sector is een gezamenlijke verantwoordelijkheid van het Rijk en de decentrale overheden. In 2013 moet dit EMU-saldo volgens de Europese eisen weer binnen de grens van –3 procent bbp worden gebracht. De decentrale overheden mogen hier volgens de huidige bestuurlijke afspraak maximaal 0,5 procent bbp in bijdragen. De inzet vanuit het rijk zal zijn om de decentrale overheden te houden aan de bestuurlijke afspraak van –0,5 procent bbp. Het is aan de lokale overheden zelf om maatregelen te nemen hun EMU-saldo te verbeteren. Daarnaast zal interbestuurlijk worden gesproken over de wet Houdbare Overheidsfinanciën (wet Hof) waarmee beoogd wordt overschrijdingen van het EMU-saldo in de toekomst te voorkomen.

40

Kunt u verklaren waarom door het niet uitkeren van de winstafdracht DNB, zowel het EMU-saldo als de EMU-schuld verslechteren? Hoe verhoudt dit zich tot begrotingsregel 24?

De winstafdracht DNB is relevant voor zowel het EMU-saldo (exclusief vermogenswinsten) als de EMU-schuld. Een mutatie in de winstafdracht DNB heeft dus een effect op beide.

Begrotingsregel 24 heeft betrekking op het uitgavenkader. Dit is onafhankelijk van of een uitgave relevant is voor het EMU-saldo en de EMU-schuld. Zie ook het antwoord op vraag 14.

41

Kunt u in een tabel cijfermatig onderbouwen welke mutaties ten grondslag liggen aan de verslechtering van de EMU-schuld van 393 miljard euro (Najaarsnota 2011) tot 395 miljard euro (Voorlopige Rekening), waarbij ook alle posten staan die in de Voorlopige Rekening voorkomen?

Kunt u een onderbouwing geven van posten in deze cijfermatige tabel die nog niet waren toegelicht, oftewel 1,4 miljard?

Onderstaande tabel geeft de ontwikkeling van de EMU-schuld tussen Najaarsnota en de Voorlopige Rekening (de verticale ontwikkeling).

|

2011 |

|

|---|---|

|

EMU-schuld Najaarsnota 2011 |

393 |

|

Uitgaven RBG-eng |

0,3 |

|

Uitgaven SZA |

– 0,2 |

|

Uitgaven BKZ |

0,3 |

|

Uitgaven niet-relevant |

– 0,3 |

|

Belasting- en premie-inkomsten |

1,1 |

|

EMU-saldo lokale overheden |

0,2 |

|

Overig |

0,7 |

|

Voorlopige Rekening 2011 |

395 |

De mutaties uitgaven RBG-eng (incl. winstraming DNB en rentelasten), SZA en BKZ komen overeen met de verandering van de kadertoetsing in de Voorlopige Rekening, zie tabel 2.2, 2.3 en 2.4 en de bijbehorende toelichting. De niet-relevante uitgaven zijn weergegeven in tabel 2.5 in de Voorlopige Rekening. De aanpassing van de inkomstenraming is toegelicht in paragraaf 3 van de Voorlopige Rekening. Het EMU-saldo lokale overheden is tussen Najaarsnota en Voorlopige Rekening 0,2 miljard neerwaarts aangepast. De post overig bevat onder andere de derdenrekening.

42

Kunt u een onderbouwing geven van posten in deze cijfermatige tabel die nog niet waren toegelicht, oftewel 1,4 miljard?

Zie het antwoord op vraag 41.

43

Het EMU-saldo van de lokale overheden is met 200 miljoen euro neerwaarts bijgesteld, maar een toelichting hierop ontbreekt en nieuwe macrocijfers zijn er niet. Net als in de Najaarsnota 2011 is het EMU-saldo van de lokale overheden nog steeds slechter (tekort van –0,8 â –0,9% BBP) dan de bestuurlijk afgesproken maximale tekortnorm van –0,5% BBP. Kunt u ervoor kan zorgen dat de EMU-tekorten bij de lokale overheden kleiner worden, zo ja, hoe?

De inzet van het Rijk is om het tekort van de medeoverheden in 2013 niet groter te laten zijn dan de bestuurlijke tekortnorm van –0,5 procent bbp. Het is aan de medeoverheden om door het nemen van concrete maatregelen hun tekort te beperken.

44

Waarom werd in de Najaarsnota nog verwacht dat Griekenland in 2011 een bedrag van 101 miljoen zou betalen aan rente en fees en is dit nu bijgesteld naar 115 miljoen euro?

De gerealiseerde ontvangsten voor de leningen aan Griekenland zijn hoger dan geraamd ten tijde van de Najaarsnota 2011. Dit komt ondermeer doordat de euribor rente die als basis gebruikt wordt voor de rentebetalingen van Griekenland op de aan Griekenland verstrekte leningen in 2011 enigszins hoger bleek dan geraamd ten tijde van de Najaarsnota 2011. Tevens is in de ramingen van de Najaarsnota 2011 reeds uitgegaan van een lagere opslag op de leningen aan Griekenland zoals overeengekomen door de regeringsleiders en staatshoofden van de eurozone op 11 maart 2011. Deze verlaging van de opslag treedt echter pas in werking nadat de lidstaten van de eurozone deze volgens hun eigen nationale procedures goedgekeurd hebben. Dit proces zal naar verwachting op korte termijn afgerond worden, tezamen met de aanpassingen in looptijd zoals overeengekomen door de regeringsleiders en staatshoofden van de eurozone op 21 juli 2011 en opslag zoals overeengekomen door de ministers van financiën van de eurozone op 20 februari 2012. Na afronding van de nationale procedures zal bij toekomstige rentebetalingen van Griekenland een correctie toegepast worden voor de periode waarin de nationale procedures nog liepen en Griekenland nog de oorspronkelijke hogere opslag betaalde. Doordat bij de ramingen in de Najaarsnota 2011 al behoedzaam uitgegaan werd van een lagere opslag maar de nationale procedures in de verschillende lidstaten van de eurozone voor goedkeuring van deze lagere opslag op het einde van 2011 nog niet afgerond waren, heeft dit er mede toe geleid dat de in 2011 gerealiseerde renteontvangsten en fees hoger zijn uitgevallen dan geraamd bij de Najaarsnota 2011.

Vraag 45

Kunt u een totaaloverzicht geven van alle aan Griekenland verstrekte leningen, waarin duidelijk wordt wat de oorspronkelijke meerjarige ramingen waren van te ontvangen rente en te ontvangen fees en wat de meest actuele meerjarige ramingen zijn?

Onderstaand treft u een overzicht aan van de geraamde renteontvangsten en fees voor de aan Griekenland verstrekte leningen. Nederland heeft tot en met 2011 voor circa 3,2 miljard euro aan leningen verstrekt aan Griekenland. De eerste raming voor de renteontvangsten en fees voor de aan Griekenland verstrekte leningen komt uit de Voorjaarsnota 2010. De laatste raming zoals gemeld aan de Kamer is gebaseerd op cijfers uit de Miljoenennota 2012, Najaarsnota 2011 en de Voorlopige Rekening 2011. De mutaties die plaatsgevonden hebben sinds de Voorjaarsnota 2010 hebben onder andere betrekking op de wijzigingen in de looptijd en de renteopslag van de leningen die sindsdien zijn vastgesteld en ontwikkelingen in de euribor rente. De stijging in de ramingen voor de renteontvangsten en fees op de aan Griekenland verstrekte leningen in de latere jaren van onderstaand overzicht hangt met name samen met de verlenging van de looptijd van de leningen waardoor leningen later afgelost worden en over een groter bedrag rente berekend wordt. De cijfers voor 2010 en 2011 in de onderste rij uit de Voorlopige Rekening 2011 betreffen realisaties. De ramingen voor de latere jaren bevatten overigens nog niet de wijzigingen zoals overeengekomen door de regeringsleiders en staatshoofden van de eurozone op 21 juli 2011 en zoals overeengekomen door de ministers van financiën van de eurozone op 20 februari 2012 en toegelicht aan de Kamer (zie ondermeer Kamerbrieven met kenmerken BFB2012–3496M en BFB2012–7398M). Deze wijzigingen zullen naar verwachting bij de Voorjaarsnota 2012 verwerkt worden.

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|

|

Rente en fees Voorjaarsnota 2010 |

42 000 |

119 300 |

157 400 |

177 300 |

153 400 |

|

Rente en fees Miljoenennota 2012, Najaarsnota 2011 en Voorlopige Rekening 2011 |

30 000 |

115 000 |

174 000 |

218 000 |

261 000 |

46

Waarom werd in de Najaarsnota nog verwacht dat de Staat 10 miljoen euro zou moeten betalen aan inhuur externen in het kader van financiële interventies, terwijl dat nu 4 miljoen euro in 2011 blijkt te zijn?

Ten tijde van de Voorlopige Rekening is duidelijk geworden dat er in 2011 minder uitgaven zijn gedaan in het kader van het beheer van de door de crisis verworven financiële deelnemingen, ABN AMRO en ASR en de daaraan gelieerde procedures die door verschillende partijen tegen de staat zijn aangespannen.

47

Kunt u op hoofdlijnen aangeven voor welke interventies aanvankelijk 10 miljoen euro inhuurkosten was geraamd? Aan welke adviseurs is in 2011 in totaal 4 miljoen euro betaald?

Deze uitgavenraming zag voornamelijk op het door de staat voorziene ingehuurde strategische, juridische en financiële advies in het kader van het beheer van de staatsdeelnemingen ABN AMRO en ASR, het beheer van de securities in Aegon, ING en SNS Reaal en de procedures die door verschillende partijen tegen de staat zijn aangespannen.

Voor afgerond 4 miljoen euro hebben negen bedrijven diensten verleend aan het ministerie van Financiën. Daarbij gaat het om bedrijven die actief zijn op het vlak van juridische diensten, consultancy, zakenbankactiviteiten, accountancy en werving- en selectie.

48 en 49

Wat is de reden dat in de Voorlopige Rekening 2011 voor de back-up faciliteit ING met een andere euro/dollarkoers wordt gerekend dan in de Najaarsnota 2011?

Zijn ook andere dollargevoelige uitgaven binnen de Rijksbegroting in de Voorlopige Rekening aangepast aan deze nieuwste euro/dollarkoers van 1,29? Zo ja welke? Zo nee, waarom is dat alleen bij dit instrument gedaan?

In de ramingen van de back-up faciliteit ING wordt gedurende een jaar gebruik gemaakt van de wisselkoers zoals vastgesteld door het Centraal Planbureau. Voor de Najaarsnota 2011 is gebruik gemaakt van de wisselkoers uit de Macro Economische Verkenning 2012 van september 2011. De Voorlopige Rekening 2011 geeft een beeld van de realisaties van de back-up faciliteit ING over het jaar 2011. Daarvoor wordt gebruik gemaakt van de wisselkoers per ultimo 2011.

Realisaties van andere dollargevoelige uitgaven zijn, voor zover bekend, verwerkt in de Voorlopige Rekening.

49

Zijn ook andere dollargevoelige uitgaven binnen de Rijksbegroting in de Voorlopige Rekening aangepast aan deze nieuwste euro/dollarkoers van 1,29? Zo ja welke? Zo nee, waarom is dat alleen bij dit instrument gedaan?

Zie het antwoord op vraag 48.

50

Hoe kan worden beoordeeld of de back-upfaciliteit zich gunstig of minder gunstig ontwikkelt? Hoe beoordeelt u dit? Welke invloed heeft de koers voor de IABF hierop?

De prestaties van de IABF worden beoordeeld door deze af te zetten tegenover de scenario’s die in 2010 zijn berekend (zie kamerbrief AGT/2010/4921 M). Tot op heden ontwikkelt de IABF zich relatief gunstig. Zo liggen de werkelijke verliezen, die ontstaan door wanbetaling van Amerikaanse huizenbezitters, vooralsnog lager dan in de doorgerekende basisscenario’s. Ook zijn de vervroegde aflossingen op de portefeuille hoger dan geraamd. Enerzijds is dit gunstig, aangezien de hoofdsom is ontvangen (geen verlies), anderzijds leidt dit tot een rentederving. De hogere ontvangsten op de portefeuille zijn ingezet om de gegarandeerde waarde versneld af te lossen. Hierdoor is in 2011 het verschil tussen de meerjarenverplichting (10 264 miljoen euro) en de omvang van de portefeuille (13 934 miljoen euro) met 346 miljoen euro toegenomen tot 3670 miljoen euro (voorziening). Dit laatste bedrag is overigens geen indicatie van het uiteindelijke resultaat. In de doorgerekende scenario’s lopen vanaf 2012 de verliezen sterker op, waardoor de voorziening naar verwachting op een gegeven moment afneemt. De mate waarin dit gebeurt is onder andere afhankelijk van hoe de huizenmarkt in de VS zich ontwikkelt. De wisselkoers werkt zowel door in de waardering van de portefeuille als de gegarandeerde waarde, waardoor wisselkoerseffecten per saldo beperkt zijn. Tot op heden zijn ontvangsten uit de portefeuille steeds volledig gebruikt voor het (versneld) aflossen van de gegarandeerde waarde; wisselkoerseffecten zijn dan niet van betekenis. Wel is de portefeuille groter in omvang dan de gegarandeerde waarde (de voorziening van 3670 miljoen euro). Hierdoor leidt een appreciatie (depreciatie) van de euro ten opzichte van de dollar met 1 procent tot een daling (stijging) van de waarde van de voorziening met 1 procent. De Staat realiseert alleen wisselkoerseffecten op het moment dat ontvangsten uit de portefeuille niet langer gelijk oplopen met aflossingen op de gegarandeerde waarde en wanneer te zijner tijd het uiteindelijke resultaat van de IABF omgewisseld wordt naar euro’s.

51

Wat zijn de meeropbrengsten van de verhoging van het BTW-tarief voor podiumkunsten en kunst- en verzamelvoorwerpen over 2011?

Het oorspronkelijke voorstel voor de verhoging van het BTW-tarief voor podiumkunsten en kunst- en verzamelvoorwerpen leverde 90 miljoen euro op vanaf 2011, uitgaand van invoering per 1 januari 2011. Omdat de verhoging voor de podiumkunsten is uitgesteld naar 1 juli leverde de uiteindelijke maatregel 80 miljoen euro op in 2011 en 90 miljoen euro structureel vanaf 2012. Hoewel de verhoging van de btw in 2011 ten opzichte van het oorspronkelijk voorstel met een half jaar is uitgesteld, is de derving in 2011 ten opzichte van oorspronkelijke voorstel (80 miljoen in plaats van 90 miljoen opbrengst) niet naar rato van deze uitstelperiode. Dit komt omdat in het oorspronkelijke voorstel de kaartverkoop in 2010 voor voorstellingen na 1 januari 2011 nog onder het lage tarief vielen, terwijl in het uiteindelijke voorstel de kaartverkoop in het eerste half jaar 2011 voor voorstellingen na 1 juli al onder het algemene tarief vielen. De voorverkoop in het voorjaar voor voorstellingen in het volgende theaterseizoen heeft een belangrijk aandeel in de totale verkoop.

52, 53, 55 en 56

Wat verklaart de departementale onderuitputting van 130,7 miljoen euro bij het Ministerie van Buitenlandse Zaken? Kan deze onderuitputting nader worden gespecificeerd, zijn de beleidsdoelstellingen naar beneden bijgesteld of is er sprake van vergrote doelmatigheid van bestedingen?

Wat verklaart de departementale onderuitputting van 106,5 miljoen euro bij het Ministerie van Onderwijs, Cultuur en Wetenschap en kan deze onderuitputting nader worden gespecificeerd, zijn de beleidsdoelstellingen naar beneden bijgesteld of is er sprake van vergrote doelmatigheid van bestedingen?

Kunt u een nadere toelichting geven op de oorzaken waarom er sinds de Najaarsnota 2011 op sommige begrotingen nog forse bedragen minder zijn uitgegeven dan aan de Kamer was gemeld, te weten Buitenlandse Zaken/HGIS (130,7 miljoen euro extra onderuitputting), Onderwijs (106,5 miljoen euro extra onderuitputting), Financiën (88,4 miljoen extra onderuitputting)?

Welke voorziene uitgaven zijn op deze begrotingen niet gedaan en welke gevolgen heeft dat voor het beleid?

BZ/HGIS

De onderuitputting van 130,7 miljoen euro bij Voorlopige Rekening is hoofdzakelijk veroorzaakt door de volgende mutaties:

– Koersverschillen (-41 miljoen euro): De koersverschillen ontstaan doordat voor betalingen in buitenlandse valuta om administratieve redenen het gehele jaar wordt gewerkt met een vaste wisselkoers. Op basis van realisaties wordt bij Voorlopige Rekening het beeld over het jaar 2011 opgemaakt. Dit geldt voor alle buitenlandse valuta. Doordat schommelingen in de wisselkoers onvoorspelbaar zijn, is op voorhand niet in te schatten of zich mee- of tegenvallers voordoen.

– CDM (-46 miljoen euro) en JI (-19 miljoen euro): Als gevolg van vertragingen en uitvallende projecten, heeft zich onderuitputting voorgedaan op de begrotingen van I&M en ELI van in totaal –65,6 miljoen euro op de CO2-reductieprogramma’s Clean Development Mechanism (CDM) en Joint Implementation (JI). Het is niet met zekerheid te zeggen hoeveel CDM/JI-rechten er benodigd zijn om de Kyoto-doelstelling te halen.

– Apparaatsuitgaven (-37 miljoen euro): De oorzaak van de onderuitputting op de apparaatsuitgaven is drieledig: 1) lagere personeelskosten vanwege inkrimping en verminderde investeringen in buitenlandse huisvesting, 2) lagere bezetting en lagere gemiddelde loonkosten van het personeel, en 3) lagere IT-uitgaven als gevolg van scherpe contractonderhandelingen en de langere doorlooptijd van een aantal hardware-investeringen.

De maximale eindejaarsmarge voor de HGIS bedraagt 181,5 miljoen euro. Samen met de reeds bij NJN gemelde onderuitputting is er in 2011 binnen de HGIS in totaal 234 miljoen euro minder uitgegeven dan begroot. Op basis van huidige inzichten zijn er geen gevolgen voor het beleid voorzien.

OCW

De onderuitputting wordt hoofdzakelijk veroorzaakt door afwijkingen van de ramingen. Zo zijn bij studiefinanciering minder leningen omgezet in een gift dan geraamd en zijn er minder aanvullende beurzen verstrekt. Dit leidt tot onderuitputting bij de studiefinanciering. Ook in het primair onderwijs is er onderuitputting; er waren in 2011 minder rugzakleerlingen dan geraamd. Daarnaast zijn er voor een aantal specifieke projecten minder aanvragen ingediend dan geraamd (bijvoorbeeld de WIA regeling, de conciërgeregeling en brede scholen) en zijn er meer incidentele ontvangsten binnengekomen dan begroot. De onderuitputting wordt niet veroorzaakt doordat beleidsdoelstellingen naar beneden zijn bijgesteld of door een vergrote doelmatigheid van bestedingen.

De onderuitputting bedraagt 0,3 procent van de totale OCW begroting (106,5 miljoen euro afgezet tegen een totale begroting van 32,8 miljard euro). Dit is binnen de toegestane eindejaarsmarge van 1 procent.

FIN

De onderuitputting op de begroting van Financiën wordt voornamelijk veroorzaakt door lagere uitgaven aan de schades onder de export kredietverzekering (52 miljoen euro) en hoger dan verwachte boeteontvangsten bij de belastingdienst (24 miljoen euro). De hogere boeteontvangsten zijn het gevolg van acties om ondernemingen die nalatig zijn met het indienen van hun vpb-aangifte aan te pakken en een intensivering van de controles op het eurovignet.

Gezien de aard van de onderuitputting zijn er geen gevolgen voor het beleid voorzien.

53

Wat verklaart de departementale onderuitputting van 106,5 miljoen euro bij het Ministerie van Onderwijs, Cultuur en Wetenschap en kan deze onderuitputting nader worden gespecificeerd, zijn de beleidsdoelstellingen naar beneden bijgesteld of is er sprake van vergrote doelmatigheid van bestedingen?

Zie antwoord op vraag 52.

54

Wat verklaart de overschrijding van 82,5 miljoen euro binnen het infrastructuurfonds en kunnen de extra uitgaven nader worden gespecificeerd?

Bij het opstellen van de Voorlopige Rekening is rekening gehouden met het niet realiseren van de bijdrage van waterschappen in het waterakkoord voor een bedrag van circa 76 miljoen euro. Deze ontvangst wordt nu (begin) 2012 verwacht. Daarnaast heeft een afrekening van de subsidie aan ProRail over de periode 2009/2010 plaatsgevonden, welke per saldo tot circa 30 miljoen euro hogere uitgaven leidde. Samen met verschillende kleinere mutaties heeft dit ertoe geleid dat bij de Voorlopige Rekening een overschrijding van 82,5 miljoen euro is gemeld.

55

Kunt u een nadere toelichting geven op de oorzaken waarom er sinds de Najaarsnota 2011 op sommige begrotingen nog forse bedragen minder zijn uitgegeven dan aan de Kamer was gemeld, te weten Buitenlandse Zaken/HGIS (130,7 miljoen euro extra onderuitputting), Onderwijs (106,5 miljoen euro extra onderuitputting), Financiën (88,4 miljoen extra onderuitputting)?

Zie antwoord op vraag 52.

56

Welke voorziene uitgaven zijn op deze begrotingen niet gedaan en welke gevolgen heeft dat voor het beleid?

Zie antwoord op vraag 52.

Voor het kader RBG-eng is de stand Financieel Jaarverslag gebruikt voor de periode 2005 tot en met 2010. Voor 2011 is de stand Voorlopige Rekening gebruikt. Voor het BKZ is de meest actuele stand van uitgaven (na FJR vinden nog relatief forse bijstellingen plaats) voor de periode 2005 tot en met 2010 gebruikt. Voor 2011 is ook hier de stand Voorlopige Rekening genomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33179-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.