Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33121 nr. 36 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 november 2012

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de staatssecretaris van Financiën naar aanleiding van de brief van 2 juli 2012 inzake de analyse van de Nederlandsche Bank (DNB) over effecten van verschillende maatregelen op balansen en kredietverlening van banken (Kamerstuk 33 121, nr. 33).

De minister heeft deze vragen beantwoord bij brief van 27 november 2012.

Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De adjunct-griffier van de commissie, Giezen

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de brieven van de staatssecretaris en de Nederlandsche Bank (DNB) over de effecten van verschillende maatregelen op balansen en kredietverlening van banken. De leden van de VVD-fractie hebben naar aanleiding van deze stukken de volgende opmerkingen en vragen.

De leden van de VVD-fractie delen de conclusie van DNB dat de maatregelen van Bazel III en het depositogarantiestelsel (DGS) een positieve bijdrage leveren aan de stabiliteit van het financiële stelsel in Nederland. Deze leden zijn content dat migratieplannen, conform de notitie van DNB, uitwijzen dat de ingroei naar de Bazel III-eisen te combineren valt met een positieve, bescheiden groei van de kredietverlening. De banken zullen de benodigde bufferversterking naar verwachting voor een aanzienlijk deel via winstinhouding realiseren.

Naast de inspanning om te voldoen aan de internationale regels, zien Nederlandse banken zich geconfronteerd met de aanpassingen aan het DGS en de bankenbelasting. DNB benadrukt in de analyse, aan de hand van twee extreme scenario’s, dat de bankenbelasting de opbouw van buffers kan bemoeilijken en zodoende de weerbaarheid van de financiële sector en/of de kredietverlening zou kunnen verkleinen. De leden van de VVD-fractie ondersteunen het standpunt dat de bankenbelasting positieve elementen in zich heeft, onder andere door tariefsdifferentiatie en de link met het beloningsbeleid, die een positief effect kunnen hebben op de financiële stabiliteit. Daarbij wentelen banken soms het risico af op de staat en het is niet meer dan billijk dat daarvoor een redelijke prijs van de bancaire sector wordt gevraagd door de overheid. Voor 2013 is deze geraamd op € 600 miljoen (ten opzichte van een bijdrage aan Bazel III bufferopbouw 2012: € 3,8 miljard, nettowinst 2011 € 7,8 miljard, balanstotaal 2011 € 2 800 miljard). De leden van de VVD-fractie zijn van mening dat de bankenbelasting daarmee een redelijke balans treft in haar doel en gekozen structuur.

De discussie spitst zich toe op de vraag welke impact de combinatie van maatregelen hebben op het functioneren van de banken. Kunnen banken hun maatschappelijke taak op het gebied van kredietverlening, tegen concurrerende voorwaarden, richting de consumenten en het bedrijfsleven blijven vervullen? En kunnen zij voldoende rendement blijven maken voor kapitaal bufferopbouw en investeerders?

De leden van de VVD-fractie zijn het eens met de conclusie van de staatssecretaris dat bovenstaande effecten belangrijke aandachtspunten zijn en dat hij derhalve DNB zal vragen de effecten op de kredietverlening van verschillende maatregelen te blijven monitoren. De leden van de VVD-fractie hebben hier tot besluit nog enkele vragen over. Ten eerste, is de staatssecretaris bereid om de monitoring door DNB van de kredietverlening minimaal één keer per half jaar naar de Kamer te sturen, inclusief een reactie van de staatssecretaris of minister hierop? Ten tweede, welke instrumenten hebben de staatssecretaris, de minister en DNB tot hun beschikking om eventueel te reageren op ontwikkelingen in de kredietverlening? Tot slot, heeft de staatssecretaris mogelijkheden om de «regeldruk» bij banken te monitoren, analoog aan hoe dit gebeurt door het Ministerie van EL&I?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben kennisgenomen van de bevindingen van DNB met betrekking tot de cumulatieve effecten op de kredietverlening in Nederland van de verhoging van de kapitaal- en liquiditeitsstandaarden in het kader van Bazel III, de ex-ante financiering van het DGS en de bankenbelasting. De leden danken DNB voor de brief en rapportage, maar blijven nog wel vragen hebben over de onderbouwing van het rapport. Ook na de toelichting van de staatssecretaris achten de leden van de PvdA-fractie de onderbouwing van de geschetste scenario’s zeer summier en hebben deze leden nog aanvullende vragen.

De leden van de PvdA-fractie willen allereerst en bovenal benadrukken dat de drie genoemde maatregelen noodzakelijk zijn om een stabiele financiële sector te bewerkstelligen, toekomstige crises te vermijden en de impliciete staatsgarantie op grote financiële instellingen te beprijzen. Zulks is voor een land met een open economie als Nederland, waar de bancaire sector bij benadering tot 4,5 keer het bruto binnenlands product (BBP) is gegroeid, geen luxe maar een vereiste. Maatregelen zijn vereist om toekomstige crises te voorkomen en de kosten voor de overheid van eventuele toekomstige interventies te beperken. De leden van de PvdA-fractie zijn van mening dat deze dimensie in de brief van DNB, waar voornamelijk de kosten worden benadrukt, sterk onderbelicht blijft.

Een hervorming van de financiële sector en samenwerking op internationaal en Europees niveau op het gebied van regelgeving zijn volgens de leden van de PvdA-fractie noodzakelijk. Deze leden zijn zich er van bewust dat de hervorming van de financiële sector in de toekomst een (iets) lager rendement kan betekenen. Daar staat echter minder risico en meer stabiliteit tegenover, die door de leden van de PvdA-fractie zwaarder wordt gewogen. In dit licht wijst de PvdA ook op een recent IMF-paper waarin wordt geconcludeerd dat de baten van een hervorming van de financiële sector de kosten ruimschoots overtreffen2.

De leden van de PvdA-fractie hebben kennisgenomen van de antwoorden van de staatssecretaris op het eerdere schriftelijke overleg over de effecten op de kredietverlening van de bankenbelasting. Deze leden danken de staatssecretaris voor de antwoorden, maar willen wel nog enkele vervolgvragen stellen.

Allereerst merken de leden van de PvdA-fractie op dat DNB een stevige voorkeur lijkt te hebben voor de maatregelen in Bazel III en het DGS. Deze dragen beide bij aan de financiële stabiliteit zo stelt DNB. Ten aanzien van de bankenbelasting is het oordeel negatief: «De bankenbelasting bemoeilijkt echter de opbouw van buffers en verkleint zodoende de weerbaarheid van de financiële sector». Hoe verhoudt deze analyse van DNB zich tot de vormgeving en grondslag van de bankenbelasting, waarbij banken door de grondslag en tarifering worden gestimuleerd om meer eigen vermogen en langlopende financiering aan te trekken? Is het niet aannemelijk dat de vormgeving van de bankenbelasting er juist toe leidt dat de risico’s worden beperkt en de weerbaarheid wordt vergroot?

In de tweede plaats blijft het de leden van de PvdA-fractie verwonderen dat DNB tot een zulk verschillende analyse van de effecten van bankenbelasting komt van € 300 mln. dan van eenzelfde bankenbelasting met dezelfde grondslag en een opbrengst van € 600 mln. De minister van Financiën heeft eerder tijdens de Algemene financiële beschouwingen in 2011 over een bankenbelasting van € 300 mln. nog opgemerkt dat: «(...) de Nederlandsche Bank inmiddels al heeft gezegd dat het geïsoleerde effect van de bankenbelasting op de kredietverlening waarschijnlijk niet meetbaar is». In het nader rapport naar aanleiding van het advies van de Raad van State staat dat uit die uitspraken geconcludeerd kan worden: «dat de verwachtingen omtrent de kwantitatieve inschatting van dat geïsoleerde effect [op de kredietverlening] als laag werd ingeschat». En in de nota naar aanleiding van het verslag bij het wetsvoorstel stelt het kabinet dat «Ten slotte wordt in dit kader opgemerkt dat de Nederlandsche Bank verwacht dat het effect op het BBP... te verwaarlozen is». Die inschattingen in de nota naar aanleiding van het verslag, tijdens de Algemene financiële beschouwingen van 2011, en in het nader rapport verhouden zich niet tot de nieuwe ramingen van de effecten zoals gemaakt door DNB. De leden van de PvdA-fractie willen weten hoe de discrepantie tussen deze eerdere inschattingen en de daaropvolgende raming door DNB tot stand heeft kunnen komen. Hoe zijn beide analyses met elkaar in overeenstemming te brengen? En als dat niet het geval is, welke analyse is dan de juiste?

Ten derde willen de leden van de PvdA-fractie terugkomen op het antwoord van de staatssecretaris over de hogere Bank Levy in het Verenigd Koninkrijk. De door de Britse conservatieve regering geïntroduceerde Bank Levy had in het begin een tarief van 0,078% voor kortlopende schulden en 0,039% voor langlopende schulden. Met ingang van 1 januari 2012 zijn die tarieven door de conservatieve regering verhoogd naar 0,088% voor kortlopende en 0,044% voor langlopende schulden. Dit zijn forse hogere tarieven dan in Nederland gelden voor de bankenbelasting. De staatssecretaris stelt in zijn antwoord dat het verschil in bankenlandschap tussen het Verenigd Koninkrijk en Nederland maakt dat de tariefstelling van de heffing niet te vergelijken is. Nederlandse banken zouden meer gericht zijn op retail activiteiten, terwijl Britse banken meer zakenbankactiviteiten ontplooien. De leden van de PvdA-fractie stellen daar twee zaken tegenover.

Allereerst geldt het hogere tarief in het Verenigd Koninkrijk ook voor de individuele retail bank, zelfs voor banken die geen of nauwelijks zakenbankactiviteiten ontplooien (de zogenaamde building societies). Een Britse retail bank, met een vergelijkbaar business model als een Nederlandse bank moet zodoende nog steeds het hogere tarief betalen. De leden van de PvdA-fractie vragen daarom aan de staatssecretaris om nogmaals toe te lichten, waarom een vergelijking tussen de tariefstelling in het Verenigd Koninkrijk en Nederland met betrekking tot de bankenbelasting niet mogelijk is. Kan de staatssecretaris daarbij ook ingaan op het genoemde voorbeeld van een Britse retail bank en een Nederlandse retail bank?

Ten tweede willen de leden van de PvdA-fractie opmerken dat het hogere tarief in het Verenigd Koninkrijk juist een grotere impact heeft op zakenbanken. Zakenbanken maken veelal meer gebruik van vreemd gefinancierd vermogen dan retail banken die ook op hun spaartegoeden kunnen leunen. Een bankenlandschap waarin zakenbanken meer voorkomend zijn dan retail banken zal zodoende harder worden getroffen door een heffing die het vreemd gefinancierd vermogen (kort of lang) als grondslag hanteert. Kan de staatssecretaris aan de leden van de PvdA-fractie bevestigen dat een bank die meer gebruik maakt van vreemd gefinancierd vermogen meer bankenbelasting moet betalen? Kan de staatssecretaris aan deze leden bevestigen dat het Britse bankenlandschap worden gedomineerd door zakenbanken? Kan de staatssecretaris aan de leden van de PvdA-fractie uitleggen hoe een hoger tarief in de bankenbelasting in een bankenlandschap met banken die meer leunen op vreemd gefinancierd vermogen een kleinere impact heeft dan een lager tarief in de bankenbelasting in een bankenlandschap met relatief minder vreemd gefinancierd vermogen?

De leden van de PvdA-fractie hebben nog enkele technische vragen over de door DNB gevolgde methodiek in haar analyse van de cumulatieve effecten van Bazel III, de ex-ante financiering DGS en de bankenbelasting op de kredietverlening. Allereerst het scenario van doorberekening aan de consument. Hoe groot is in de analyse van DNB de opslag op de kredietrentes bij het scenario van volledige doorberekening aan de consument? Hoe verhoudt deze opslag zich tot de rapporten van de OECD3 en IMF4 over dit onderwerp met betrekking tot de implementatie van Bazel III? Hoe beoordeelt de staatssecretaris dan wel DNB het potentieel van doorberekening aan de consument op de Nederlandse bancaire markt mede gelet op de Europese concurrentievoorwaarden die zijn verbonden aan de financiële steun voor banken in Nederland in de financiële crisis? Ten tweede het scenario van doorberekening aan de winst. Wat zijn de veronderstellingen die DNB hanteert over de winstgevendheid (procentueel en absoluut) in de Nederlandse bancaire sector over de geanalyseerde periode in haar scenario? Daarnaast willen de leden van de PvdA-fractie informeren naar de startpositie met betrekking tot de kapitaalratio voor Nederlandse banken in de analyse van DNB: hoe hoog is de uitgangspositie en wat is de ontwikkeling over de geanalyseerde periode? Deze leden concluderen dat in het eerste kwartaal van 2012 voor Nederlandse banken namelijk reeds een gemiddelde kapitaalratio van boven de 12% was gerealiseerd waarmee toekomstige inspanningen (aanvulling kapitaalratio) relatief beperkt zijn.

De leden van de PvdA-fractie constateren dat er naast toerekening aan de winst of doorberekening aan de consument ook nog andere beleidsopties voor banken openstaan om te voldoen aan de verhoogde kapitaalstandaarden, de DGS-financiering en de bankenbelasting. In dat licht willen de leden van de PvdA-fractie bij de staatssecretaris informeren in hoeverre DNB bij de berekening van de effecten op de kredietverlening de potentie voor kostenbesparingen bij banken heeft onderzocht. Zo ja, wat is de door DNB geconstateerde ruimte voor kostenbesparing in de bancaire sector over de onderzochte periode? Zo nee, waarom heeft DNB dit alternatief niet meegenomen?

Tevens willen de leden van de PvdA-fractie aan de staatssecretaris vragen in hoeverre DNB gedragseffecten heeft meegenomen die voortvloeien uit een betere beprijzing van risico? De Bazel III-regulering, het ex-ante gefinancierde DGS alsmede de bankenbelasting bevatten alledrie gedragsprikkels die het nemen van risico ontmoedigen. Naar de mening van de leden van PvdA-fractie heeft dat twee voordelen: i) minder risicovol beleid leidt tot minder hoge kosten voor banken en ii) minder risicovol beleid leidt tot een stabieler financieel stelsel met minder verlies van economische output op de lange termijn. Vooral met betrekking tot de kapitaalstandaarden van Bazel III is dit punt relevant. De Bazel III kapitaalstandaarden gelden immers als percentage van de risk-weighted assets (RWA). Een minder risicovolle balans betekent daarom dat er relatief minder kapitaal hoeft te worden aangehouden. Met een verschuiving op de balans van risicovol naar minder risicovol kan zodoende zonder winstkorting, zonder doorberekening aan de consument of zonder verkorting van de balans een bijdrage worden geleverd aan het voldoen aan de Bazel III standaarden. De leden van de PvdA-fractie willen weten of DNB dit punt heeft meegenomen. Zo ja, op welke wijze? Zo nee, waarom niet?

De leden van de PvdA-fractie observeren dat de Nederlandse situatie, met forse spaartegoeden in de vorm van pensioenfondsen, leidt tot een funding gap voor de Nederlandse banken. De verhouding tussen (spaar)deposito’s en uitstaand krediet is voor Nederlandse banken veelal zodanig dat op kapitaalmarkten middelen moeten worden aangetrokken. DNB wijst daar ook op in het onlangs gepubliceerde Overzicht Financiële Stabiliteit. Kan de staatssecretaris nader toelichten hoe dit punt van invloed is geweest op de analyse van DNB? Is de staatssecretaris bekend met de voorstellen van de economen Boot en Bovenberg over het opkopen van bancaire hypotheekportefeuilles door pensioenfondsen? Wat is de reactie van de staatssecretaris op dit voorstel? Welke rol ziet de staatssecretaris voor pensioenfondsen in de Nederlandse economie? Overigens benadrukken de leden van de PvdA-fractie in deze discussie de zelfstandige verantwoordelijkheid van pensioenfondsen voor het rendement op hun beleggingen.

Hoewel de leden van de PvdA-fractie de impact van de funding gap op waarde schatten wensen deze leden dit toch in de huidige context te plaatsen. Op het monetaire vlak is immers sprake van een aanzienlijke verruiming door de LTRO-operaties van de Europese Centrale Bank (ECB) en heeft de herfinancieringsrente een historisch laag niveau heeft bereikt, waardoor liquiditeitsproblemen makkelijker ondervangen moeten kunnen worden. Naar de mening van de leden van de PvdA-fractie kan relatief goedkoop beschikbare liquiditeit, bij voldoende rendement op het gebruik ervan, de solvabiliteit van een bancaire instelling verstevigen. De staatssecretaris ging in de beantwoording al in op de liquiditeitsverruimende werking van de LTRO-operaties. De leden van de PvdA vragen echter of de staatssecretaris de mening deelt dat de LTRO naast meer liquiditeit bij uitzetting ook kunnen leiden tot een betere solvabiliteitspositie (op termijn)? Hoe beoordeelt de staatssecretaris in dit licht de argumentatie van DNB aangaande de effecten op de kredietverlening?

Tevens willen de leden van de PvdA-fractie weten hoeveel Nederlandse banken in 2011 en 2012 gemiddeld gebruik maakten (gemeten in miljarden) van de depositofaciliteit bij de ECB? Wat was het gemiddelde en maximale aandeel van de Nederlandse deposito’s van het totale aantal deposito’s bij de ECB? Deze leden willen bovendien vragen aan de staatssecretaris in hoeverre Nederlandse banken hun deposito’s bij de ECB kunnen verlagen – gegeven het lage rendement – en ten goede kunnen laten komen aan de kredietverlening? Heeft DNB dit meegenomen in haar analyse? Zo nee, waarom niet?

Is de staatssecretaris bekend met het recente rapport van KPMG in opdracht van VNO-NCW over de effecten op de kredietverlening? Wat is het oordeel van de staatssecretaris en van DNB over dit rapport? Wat is het oordeel van de staatssecretaris van de kwantificatie van de jaarlijkse kosten van € 3,8 miljard voor het nog niet ingevoerde systeem van bail-in debt in de analyse van KPMG? Wat is het oordeel van de staatssecretaris dan wel van DNB over deze analyse in het licht van de veel positievere impact assessment van het Europese Commissie voorstel voor bail-in debt en een resolutieautoriteit?

DNB stelt in het onlangs gepubliceerde Overzicht Financiële Stabiliteit dat de kredietverlening van het MKB onder druk staat. Het renteverschil tussen kleine en grote bedrijfsleningen loopt op. In tegenstelling tot grotere ondernemingen zijn er voor het MKB minder alternatieven op de kapitaalmarkt. Tegen deze achtergrond stelt DNB (OFS, p. 19): «Dan bestaat het gevaar dat een beperkte beschikbaarheid van krediet de economische groei belemmert.» De leden van de PvdA-fractie maken zich zorgen over de kredietverlening aan het MKB en de oplopende spreads. Wat is de visie van de staatssecretaris op de analyse van DNB dat de kredietverlening voor het MKB minder toegankelijk en duurder wordt? Welke mogelijkheden ziet de staatssecretaris om de toegang tot krediet en de kredietverlening aan het MKB op peil te houden? Is de staatssecretaris met de leden van de PvdA-fractie van mening dat krediettoegang noodzakelijk is voor investeringen in de Nederlandse economie en daarmee voor (toekomstige) werkgelegenheid? Wat is het oordeel van de staatssecretaris over de stelling van DNB dat de beperkte beschikbaarheid van krediet de economische groei kan belemmeren? Geeft dat reden tot nadere actie van de zijde van de staatssecretaris?

De leden van de PvdA-fractie merken op dat er veel aandacht uitgaat naar de kosten van financiële regulering. Zoals opgemerkt zien deze leden een grote noodzaak tot hervorming van de financiële sector en het aanscherpen van de regulering. Daarbij stellen deze leden twee doelen: 1) het voorkomen van toekomstige crises en het beperken van de risico’s voor de overheidsfinanciën en 2) het zorgdragen voor een financiële sector die louter producten verkoopt die in het belang zijn van de koper (producten tegen redelijke prijzen en passend bij de vraag). Daarbij geldt dat de maatregelen de kredietverlening niet onnodig of op omvangrijke schaal moeten beperken.

In het licht van bovenstaande vragen de leden van de PvdA-fractie of de staatssecretaris bereid is de baten van verschillende vormen van regulering van de financiële sector in kaart te brengen, zowel vanuit maatschappelijk perspectief als vanuit het perspectief van de overheid?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de fractie van de PVV hebben met belangstelling kennisgenomen van de brief van DNB over de effecten van verschillende maatregelen kredietverlening en de balansen van banken, alsmede van de brief van de staatssecretaris. Deze leden hebben daarover enkele opmerkingen en vragen.

Zowel in Nederland als daarbuiten, zien we een breed gedragen noodzaak om te komen tot hogere kapitaals- en liquiditeitseisen voor het bankwezen. DNB spreekt de verwachting uit dat dit voor een aanzienlijk deel wordt gerealiseerd via winstinhouding. Voor zover dit niet voldoende is, staat de banken twee mogelijkheden ter beschikking: het beperken van de kredietverlening en het uitgeven van nieuw aandelenkapitaal. Het beperken van de kredietverlening is nadelig voor de macro-economische ontwikkeling en het uitgeven van nieuw aandelenkapitaal is volgens DNB in het huidige marktklimaat «buitengewoon lastig».

Vervolgens rekent DNB door met scenario’s waarbij de kredietverlening wordt aangetast terwijl er niet wordt doorgerekend met scenario’s waarbij de uitgifte van nieuw aandelenkapitaal een bijdrage levert aan de doelstellingen. Door deze eenzijdige uitwerking neemt DNB de zittende aandeelhouders van financiële instellingen in bescherming. De mate van beperking van de kredietverlening ligt duidelijk op tafel. Het uitgeven van nieuw aandelenkapitaal duidelijk niet.

Het is uiteraard waar, dat de marktomstandigheden lastig zijn en dat het uitgeven van nieuw aandelenkapitaal ongunstig is voor de zittende aandeelhouders. De omvang van de vraag naar nieuwe aandelen is echter een prijskwestie, ook onder slechte marktomstandigheden. Wanneer nieuwe stukken tegen een aantrekkelijke waardering worden aangeboden, dan kan onder vrijwel alle omstandigheden nieuw kapitaal worden geplaatst.

Er kan dus ook onder slechte marktomstandigheden nieuw kapitaal worden aangetrokken, waarmee financiële instellingen de Bazel III-eisen in een veel korter tijdsbestek zouden kunnen realiseren zonder de kredietverlening aan te tasten. Dit gebeurt echter niet of nauwelijks. Dit leidt tot de onvermijdelijke conclusie dat de belangen van de aandeelhouders van financiële instellingen, zwaarder meewegen dan de belangen van de economie en de belastingbetaler.

In tijden van gunstige marktomstandigheden, kunnen instellingen tal van operationele argumenten aandragen, waarom het plaatsen van nieuw aandelenkapitaal niet nodig is of uitgesteld kan worden. In tijden van slechte of matige marktomstandigheden zoals nu, zijn er meer dan genoeg goede redenen om nieuw aandelenkapitaal te plaatsen maar dan zijn het weer de omstandigheden zelf, die als argument worden gebruikt om af te zien van uitgifte. Dit leidt tot de conclusie dat de zittende aandeelhouders onder alle omstandigheden worden beschermd. In goede tijden door de markt en in slechte tijden door de overheid en DNB.

DNB geeft aan dat het uitgeven van nieuw aandelenkapitaal te prefereren is boven het beperken van de kredietverlening. Er wordt echter totaal geen inhoud gegeven aan deze uitspraak. Hiermee geeft DNB de voorkeur aan het beschadigen van de economie, boven het beschadigen van zittende aandeelhouders. De conclusie is dat DNB op dit punt de rol vervult van de NVB. De mogelijkheid om de banken en hun aandeelhouders daadwerkelijk zelf te laten betalen voor de gevolgen van hun eenzijdige focus op aandeelhouderswaarde in het verleden, blijft onaangeroerd.

De leden van de PVV-fractie zien graag scenario’s tegemoet, waarbij het vrijwillig, dan wel gedwongen, uitgeven van nieuwe aandelen door financiële instellingen wordt overwogen en uitgediept. Het instellen van een totaalverbod op het uitbetalen van dividend, totdat is voldaan aan de kapitaaleisen van Bazel III, kan hier ook bij worden betrokken.

De nieuwe regels onder Bazel III, kwalificeren gesecuritiseerde hypotheken als riskanter en minder goed verhandelbaar dan andere vormen van bancaire financiering. Securitisaties tellen daarom niet mee voor de liquiditeitsbuffer die financiële instellingen moeten aanhouden. Dat maakt securitisaties nu al minder goed verkoopbaar. Het gevolg is een financieringsgat van € 400 miljard. Nederlandse banken dichten dat gat normaal gesproken door hypotheken in pakketjes door te verkopen, waarmee ze kredieten omzetten in cash. Bazel III bemoeilijkt dat, omdat die regulering gesecuritiseerde hypotheken minder aantrekkelijk maakt.

Is er de afgelopen periode een inspanning geleverd door DNB of door de regering, om het regime van Bazel III, ten aanzien van gesecuritiseerde hypotheken zo te wijzigen, dat deze deels of geheel mee gaan tellen als liquiditeiten? Zo ja, welke inspanningen zijn er geleverd. Zo nee, waarom zijn er geen inspanningen geleverd?

Wat is de stand van zaken van de kapitaalbuffers van de Nederlandse banken, in relatie tot de vereisten van Bazel III? Welke inspanning, zowel in euro als in procenten van de balanstotaal, moet nog geleverd worden om volledig aan de kapitaaleisen van Bazel III te voldoen?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de analyse van DNB over de effecten van verschillende maatregelen (invoering Bazel III, DGS en de bankenbelasting) op de kredietverlening. Deze leden merken op dat effecten potentieel bijzonder groot kunnen zijn. DNB heeft twee scenario’s opgesteld, waarbij in het meest extreme scenario (scenario 2) de kredietverlening met € 28 mld. lager uit zou komen. De leden van de CDA-fractie hebben hier een aantal vragen over.

Kan de staatssecretaris een inschatting geven van de eerste gerealiseerde gevolgen voor de kredietverlening van Bazel III en de ingevoerde bankenbelasting? Kan de staatssecretaris een overzicht geven van de kredietontwikkeling door het Nederlandse bankwezen sinds 2008? Wat zijn de belangrijkste determinanten van deze kredietontwikkeling? In hoeverre zijn er tekenen dat de gevolgen van de reeds genomen maatregelen (invoering Bazel III en bankenbelasting) volledig doorberekend worden in de kredietrentes? In hoeverre zijn er tekenen dat de gevolgen van de reeds genomen maatregelen (invoering Bazel III en bankenbelasting) volledig ten laste gaan van de winstinhouding? Hoe groot is de kans dat scenario 1 respectievelijk scenario 2 zal optreden (zoals genoemd in de brief van DNB)? Wat zijn de gevolgen voor de kredietverlening van de mogelijke invoering van een bail-in verplichting (conform de voorliggende Europese plannen)? Kan de staatssecretaris aangeven welke maatregelen overwogen zouden kunnen om de kredietverlening toch op peil te houden ondanks de noodzakelijke geachte invoering van de verschillende maatregelen? Kan de staatssecretaris ingaan op het recente onderzoek van KPMG «Stapeling regelgeving»5? Hoe verhouden deze uitkomsten naar de effecten van regelgeving zich tot de uitkomsten van het onderzoek van DNB?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de fractie van D66 danken de staatssecretaris – en via hem DNB – voor de brieven over de effecten van verschillende voorgenomen maatregelen op balansen en kredietverlening van banken. In het belang van de financiële stabiliteit is het goed dat banken hun buffers verhogen. Dit heeft natuurlijk een keerzijde dat de kredietverlening onder druk kan komen te staan. Het is daarom van belang een goed evenwicht te vinden tussen enerzijds financiële stabiliteit en anderzijds het niet belemmeren van het economisch herstel. De leden van de fractie van D66 hebben een aantal vragen over de brieven van de staatssecretaris en DNB. Ook hebben deze leden vragen over de samenhang met de informatie uit het op 9 oktober 2012 door DNB gepubliceerde «Overzicht Financiële Stabiliteit Najaar 2012».

De leden van de fractie van D66 lezen in de brief van DNB dat banken in 2012 verwachten dat zij € 3,8 miljard van de winst kunnen toevoegen aan het kapitaal. Voor 2013 tot en met 2018 lopen deze bedragen op. Heeft de staatssecretaris een kwantitatieve inschatting voor de jaren 2013 tot en met 2018? En welk percentage van de gerealiseerde winst is dit? En hoe verhoudt dit zich tot de cijfers uit 2011 zoals geschetst in grafiek 8 van het «Overzicht Financiële Stabiliteit Najaar 2012»?

De leden van de fractie van D66 zijn benieuwd of de staatssecretaris ook een kwantitatieve inschatting heeft van het extra kapitaal dat banken nodig zullen hebben als gevolg van de Bazel III, DGS en de bankenbelasting? En de invloed op de kredietverlening van deze drie afzonderlijke maatregelen. Wat zou een verdere verhoging van de bankenbelasting, bijvoorbeeld in lijn met het (gewijzigde) amendement Braakhuis6, voor effect hebben?

De leden van de fractie van D66 constateren dat volgens DNB uit de migratieplannen blijkt dat banken de ingroei naar de Bazel III-eisen weten te combineren met positieve, zij het buitengewoon bescheiden, groei van de kredietverlening. De leden constateren tevens dat uit het «Overzicht Financiële Stabiliteit Najaar 2012» blijkt dat met name de kredietverlening aan het MKB op dit moment onder druk staat. De leden zijn benieuwd of de staatssecretaris verwacht dat deze krappe kredietverlening voor het MKB een tijdelijk of langduriger probleem is? Ziet de staatssecretaris dit als een knelpunt voor economisch herstel?

De leden van de fractie van D66 constateren dat volgens DNB de kans bestaat dat banken in het slechtste scenario de kredietverlening cumulatief met € 28 miljard verlagen om aan de kapitaaleisen te voldoen. De leden constateren voorts dat uit het «Overzicht Financiële Stabiliteit Najaar 2012» blijkt dat banken in 2011 circa een derde van hun winst moesten gebruiken voor de terugbetaling van staatsteun. Dit deel van de winst konden zij dus niet gebruiken voor de opbouw van kapitaalbuffers. Houdt de staatssecretaris bij de vraag in welk tempo de banken hun staatsteun moeten aflossen rekening met de hogere kapitaaleisen die banken moeten aanhouden en het risico’s op een te krappe kredietverlening?

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de fractie van GroenLinks hebben kennisgenomen van de brief van DNB waarin ingegaan wordt op de verschillende voorgenomen maatregelen op balansen en kredietverlening voor banken. Deze leden danken DNB voor de heldere analyse. Deze leden zouden graag nog een nadere toelichting ontvangen op de uitkomst van het DELFI-model, waarbij uitgegaan is van een scenario met absolute kapitaalschaarste en waarbij de DGS-basispremie en de bankenbelasting volledig ten koste gaan van de winst. DNB concludeert dat dit scenario zou leiden tot een jaarlijkse afname van de kredietverlening met € 28 miljard. De leden van de GroenLinks-fractie wijzen erop dat DNB elders in de brief aangeeft dat bufferopbouw via winstinhoudingen relatief beperkte gevolgen heeft voor de kredietverlening. Deze leden vragen een toelichting op de vraag hoe deze beide conclusies zich tot elkaar verhouden.

DNB concludeert dat de Bazel III-eisen en het DGS een positieve bijdrage leveren aan de financiële stabiliteit. De leden van de GroenLinks-fractie zouden graag een toelichting ontvangen hoeveel financieel voordeel deze financiële stabiliteit de bankensector zelf oplevert. Deze leden vragen hoeveel financieel voordeel banken bijvoorbeeld behalen door een hogere rating of een goed functionerende interbancaire markt. Kan de staatssecretaris hiervan een overzicht aan de Kamer sturen?

Tot slot vragen de leden van de GroenLinks-fractie of het wenselijk zou zijn de mate van winstuitkeringen van banken te koppelen aan de mate van bufferopbouw, als zo mogelijk voorkomen wordt dat winstuitkeringen ten koste gaan van kredietverlening.

Inleiding

Hierbij bied ik u de schriftelijke beantwoording aan van de vragen die de vaste commissie voor Financiën op 10 oktober jl. aan de staatssecretaris van Financiën heeft voorgelegd. Het betreft een aantal vragen die de leden van de fracties van de VVD, de PvdA, de PVV, het CDA, de D66 en Groen Links aan de staatssecretaris hebben gesteld naar aanleiding van de brief7 over de effecten van de verschillende voorgenomen maatregelen op balansen en kredietverlening van banken, die ik op 2 juli jl. aan uw Kamer heb doen toekomen.

In de brief van 2 juli is een brief bijgevoegd van De Nederlandsche Bank (hierna: DNB) waar zij ingaat op het gecombineerde effect van Bazel III, de ex ante financiering van het depositogarantiestelsel (DGS) en de bankenbelasting. De effecten op de kredietverlening van deze verschillende voorgenomen maatregelen waarmee banken momenteel geconfronteerd worden zijn zeer moeilijk in te schatten. DNB heeft daarom ook twee uiteenlopende scenario’s in haar brief7 geschetst. Gezien het zeer moeilijk in te schatten effect op de kredietverlening kan ik geen uitspraken doen over mijn verwachtingen ten aanzien van de effecten op de kredietverlening.

Desalniettemin benadrukt deze brief de noodzaak om de effecten van de verschillende maatregelen goed te monitoren. Daarom hecht ik er ook zeer aan dat DNB, conform de toezegging van de staatsecretaris aan beide Kamers der Staten Generaal, de effecten op de kredietverlening van verschillende maatregelen waarmee de banken worden geconfronteerd, zal blijven monitoren. Op die manier kan, mocht dat nodig zijn, tijdig en accuraat worden gereageerd op ontwikkelingen in de kredietverlening.

Bankenbelasting

De leden van de PvdA-fractie merken op dat DNB een stevige voorkeur lijkt te hebben voor de maatregelen in Bazel III en het DGS. Deze dragen beide bij aan de financiële stabiliteit zo stelt DNB. Ten aanzien van de bankenbelasting is het oordeel negatief: «De bankenbelasting bemoeilijkt echter de opbouw van buffers en verkleint zodoende de weerbaarheid van de financiële sector». Hoe verhoudt deze analyse van DNB zich tot de vormgeving en grondslag van de bankenbelasting, waarbij banken door de grondslag en tarifering worden gestimuleerd om meer eigen vermogen en langlopende financiering aan te trekken? Is het niet aannemelijk dat de vormgeving van de bankenbelasting er juist toe leidt dat de risico’s worden beperkt en de weerbaarheid wordt vergroot?

De bankenbelasting heeft als hoofddoelstelling om een bijdrage te vragen van de bancaire sector door de beprijzing van de impliciete overheidsgarantie. Daarnaast herbergt de bankenbelasting ook door de tariefsdifferentiatie en de link met het beloningsbeleid elementen in zich die een positief effect op de financiële stabiliteit kunnen hebben.

De leden van de PvdA-fractie hebben vragen gesteld hoe de eerdere analyse van DNB over het effect van de bankenbelasting op de kredietverlening in het nader rapport naar aanleiding van het advies van de Raad van State zich verhoudt tot de nieuwe ramingen van de effecten zoals gemaakt door DNB.

Zoals ik al eerder heb aangegeven in deze brief, alsmede de staatssecretaris in de Eerste Kamer en uw Kamer heeft benadrukt gaan wij niet over de (technische) analyses van DNB en wil ik hier dus ook niet te diep op ingaan. Wel kan ik u in lijn met de beantwoording van de brief aan de Kamer van 2 juli8 van de staatssecretaris kort schetsen hoe de analyses van DNB tot stand zijn gekomen.

Voor de Memorie van Toelichting is DNB om input gevraagd over de effecten van de bankenbelasting op de kredietverlening. De toen door DNB gemaakte analyse ging uit van omstandigheden waarin kapitaalschaarste geen beperkende factor is voor de kredietverlening en banken zodoende de bankenbelasting grotendeels kunnen opvangen via andere kanalen dan het verkleinen van het kredietvolume. DNB schatte zo het effect van een bankenbelastingopbrengst van € 300 mln. in op een afname van het kredietvolume met ongeveer € 500 mln. Dit waren de cijfers die de staatsecretaris voorhanden had tijdens de plenaire behandeling met uw Kamer op 17 en 18 april 2012.

Tijdens de plenaire behandeling is door de leden van verschillende fracties aandacht gevraagd voor de effecten op de kredietverlening. Naar aanleiding daarvan en de door de Tweede Kamer ingediende amendementen en moties heeft de Staatssecretaris DNB vervolgens om advies gevraagd over het effect van een verhoogde opbrengst van de bankenbelasting op de kredietverlening. DNB heeft toen in haar brief aangegeven dat het effect van een bankenbelasting op de kredietverlening zeer moeilijk te kwantificeren is gezien de marktomstandigheden en de vele maatregelen waarmee banken momenteel geconfronteerd worden. In een nieuwe analyse heeft DNB het voornemen uit het Begrotingsakkoord 2013 alsmede de wens van uw Kamer om de bankenbelastingopbrengst te verhogen naar € 600 mln. als uitgangspunt genomen. Tevens heeft DNB in deze analyse de verslechterende marktomstandigheden meegewogen waarbij banken wel degelijk te maken hebben met (enige) kapitaalschaarste.

DNB gaat in deze analyse uit van twee scenario’s. Aan de ene kant van het spectrum ligt een scenario waarin de banken de kosten van de bankenbelasting volledig doorberekenen aan de klanten via hogere kredietrentes (scenario 1). Het effect van de bankenbelasting op de kredietverlening komt volgens DNB dan uit op gecumuleerd € 10 mrd. in 10 jaar tijd waarbij de huizenprijzen maximaal zo’n 1 à 2% zullen dalen. Dit is het gevolg van hogere kredietrentes die leiden tot een lagere vraag naar krediet en, op de korte termijn, van een beperking van het aanbod van krediet vanwege kapitaalschaarste. Een bankenbelasting die ieder jaar wordt geheven, zal bij doorberekening leiden tot permanent hogere kredietrentes en een permanent lagere kredietvraag dan in een situatie zonder bankenbelasting.

Aan de andere kant van het spectrum is een scenario beschouwd waarbij de banken niet in staat zijn om de belasting door te berekenen en bovendien al hun winst nodig hebben om hun kapitaalbuffers te versterken (scenario 2). Dit heeft tot gevolg dat de bankenbelasting volledig ten koste gaat van het eigen vermogen van de bank. Dit gaat onvermijdelijk gepaard met balansverkorting waardoor de kredietverlening in Nederland jaarlijks ruim € 20 mrd. lager uitvalt dan in een situatie zonder bankenbelasting. In dit scenario heeft DNB een huizenprijsdaling van circa 19% ingeschat.

De geschetste scenario’s geven als het ware een bandbreedte aan. Het verwachte effect van de bankenbelasting op de kredietverlening zal een combinatie zijn van de twee scenario’s, aangezien verschillende banken in verschillende posities verkeren. De uitkomst zal daardoor ergens tussen deze twee scenario’s in liggen. Wel is het zo dat naarmate de bankenbelasting hoger wordt meer banken te maken krijgen met kapitaalschaarste waardoor mogelijkheden uitgeput raken om bij balansverkleining de binnenlandse kredietverlening te ontzien. Het tweede scenario komt dan dichterbij.

De leden van de PvdA-fractie vragen nogmaals toe te lichten, waarom een vergelijking tussen de tariefstelling in het Verenigd Koninkrijk en Nederland met betrekking tot de bankenbelasting niet mogelijk is. Daarnaast vragen de leden van de PvdA-fractie hoe een hoger tarief in de bankenbelasting in het Verenigd Koninkrijk in een bankenlandschap met banken die meer leunen op vreemd gefinancierd vermogen een kleinere impact heeft dan een lager tarief in de bankenbelasting in een bankenlandschap met relatief minder vreemd gefinancierd vermogen?

Ook in het Verenigd Koninkrijk woedt er een flinke discussie over de effecten van de bankenbelasting, alsmede de cumulatie van maatregelen op de bankbalansen. Ik zou er dus niet zonder meer van uit willen gaan dat de bankenbelasting in het VK een geringere impact heeft.

De leden van de D66 fractie vragen wat een verdere verhoging van de bankenbelasting, bijvoorbeeld in lijn met het (gewijzigde) amendement Braakhuis 6 , voor effect zou hebben?

Indien de bankenbelasting verder zou worden verhoogd, krijgen meer banken te maken met kapitaalschaarste en raken de mogelijkheden uitgeput om bij balansverkleining de binnenlandse kredietverlening te ontzien. Het scenario met grote effecten op de kredietverlening komt dan dichterbij. Kortom, de negatieve effecten op de kredietverlening zouden meer dan proportioneel toenemen.

KPMG-rapport

De leden van de fracties van de PvdA en het CDA hebben vragen gesteld of de staatsecretaris bekend is met het recente rapport van KPMG «Stapeling regelgeving»9 en kan ingaan op de inhoud van dit rapport?

De staatssecretaris en ik zijn beiden bekend met dit rapport. Voor een inhoudelijke reactie verwijs ik u naar mijn Kamerbrief van 27 november met hierin de appreciatie van het KPMG rapport.

Hiernaast vragen de leden van de fracties van de PvdA en het CDA naar het oordeel van het Europese Commissie voorstel voor bail-in debt, de kosten hiervan die doorgerekend zijn in de KPMG analyse in relatie tot de impact assessment van de Europese Commissie hierover en de gevolgen voor de kredietverlening bij een mogelijke invoering hiervan.

Zoals aangegeven in mijn brief van 27 november met hierin de appreciatie van het KPMG-rapport zijn de effecten van het nieuwe bail-in regime moeilijk in te schatten zolang over de vormgeving van het instrument nog wordt onderhandeld. KPMG lijkt in haar rapport geen rekening te hebben gehouden met de mate waarin maatregelen ter vergroting van de financiële stabiliteit, zoals introductie van Bazel III en het ex-ante depositogarantiestelsel, een dempend effect hebben op de financieringskosten. Ook is het onduidelijk in welke mate de huidige tarieven de verplichte conversie van schuld al in de prijs hebben verwerkt.

Bail-in heeft een opwaarts effect op de risicopremie voor vreemd-vermogensverschaffers. Hoe groot dit effect is, is echter moeilijk te zeggen. KPMG schat het effect hoger in dan de Europese Commissie. Dit kan bijvoorbeeld komen doordat de inschatting van de Europese Commissie betrekking heeft op het Europese gemiddelde, terwijl KMPG rekening houdt met de hogere mate van systeemrelevantie van het Nederlandse bankenlandschap. Het kabinet blijft groot voorstander van een bail-in regime, maar hecht er ook aan dat in de vormgeving ervan alle nadelige effecten zo veel mogelijk worden gemitigeerd.

DNB analyse over stapeling van maatregelen

De leden van de VVD-fractie vragen welke impact de combinatie van maatregelen hebben op het functioneren van de banken. Kunnen banken hun maatschappelijke taak op het gebied van kredietverlening, tegen concurrerende voorwaarden, richting de consumenten en het bedrijfsleven blijven vervullen? En kunnen zij voldoende rendement blijven maken voor kapitaal bufferopbouw en investeerders?

Bij de invoering van de diverse maatregelen die in internationaal verband zijn voorgesteld is gekozen voor een benadering die rekening houdt met de uitzonderlijke omstandigheden waarin de financiële sector zich bevindt. Daartoe wordt de noodzakelijke bufferopbouw over een reeks van jaren gespreid, zodat de impact op de kredietverlening beperkt blijft en de economische groei tijdens de invoeringsperiode zo min mogelijk wordt aangetast omdat de bufferopbouw via winstinhouding kan plaatsvinden. In het onlangs gepubliceerde «Overzicht Financiële Stabiliteit» van DNB (najaar 2012) is aangegeven dat banken in hun ingeleverde migratieplannen, waarin zij beschrijven hoe zij aan de nieuwe toezichteisen verwachten te voldoen, ervan uit gaan dat hun activiteiten in reële termen ongeveer gelijk zullen blijven. De internationale consensus is dat de bate in de vorm van een kleinere kans op een bankencrisis die door deze maatregelen wordt gerealiseerd ruimschoots opweegt tegen de lasten in de vorm van een afname van de kredietgroei.

De toekomst is door alle onzekerheden lastig in te schatten, maar de door banken aangeleverde migratieplannen naar Bazel III laten zien dat ze in principe voldoende winst maken om hun kapitaalbuffers grotendeels op het gewenste niveau te brengen via ingehouden winsten en zonder overmatige beperking van de kredietverlening. In hoeverre banken voldoende rendement kunnen maken voor investeerders hangt onder meer af van hun rendementseisen. Het kabinet heeft geen mening over een adequaat rendement op een bankaandeel op de lange termijn. Het is echter noch waarschijnlijk noch wenselijk dat rendementen op eigen vermogen die, zoals in de jaren voor de crisis, structureel in de dubbele cijfers zitten, zullen terugkeren. Het lijkt voor de hand dat balansen van banken veiliger zullen worden door de strengere kapitaal- en liquiditeitseisen. Daarmee kan de verlangde winst per aandeel ook dalen.

De leden van de VVD-fractie ondersteunen het initiatief dat DNB de effecten op de kredietverlening van verschillende maatregelen waarmee de banken worden geconfronteerd, zal blijven monitoren. Wel stellen de leden van de VVD-fractie hier de volgende vragen over. Ten eerste, is de staatssecretaris bereid om de monitoring door DNB van de kredietverlening minimaal één keer per half jaar naar de Kamer te sturen, inclusief een reactie van de staatssecretaris of minister hierop? Ten tweede, welke instrumenten hebben de staatssecretaris, de minister en DNB tot hun beschikking om eventueel te reageren op ontwikkelingen in de kredietverlening? Tot slot, heeft de staatssecretaris mogelijkheden om de «regeldruk» bij banken te monitoren, analoog aan hoe dit gebeurt door het Ministerie van EL&I?

De staatssecretaris heeft inderdaad aan beide Kamers toegezegd dat DNB de effecten van de verschillende maatregelen met impact op de kredietverlening (zoals bankenbelasting, ex ante depositogarantiestelsel, de Bazel III kapitaalseisen) zal monitoren. Conform de aangenomen gewijzigde motie van het Lid van de Eerste Kamer der Staten-Generaal mevrouw Sent10, zal de Eerste Kamer uiterlijk 1 juni 2013 geïnformeerd worden over de kredietverleningssituatie in Nederland middels een rapport van DNB. Als vanzelfsprekend wordt uw Kamer op datzelfde moment gelijkluidend geïnformeerd.

DNB publiceert op maandelijkse basis gegevens over de ontwikkeling in de kredietverlening op haar website. Het betreft hier onder meer de ontwikkeling in het volume van uitzettingen, het type uitzettingen (bedrijven, hypotheken), de rentes en de (resterende) looptijd van die uitzettingen. Op kwartaalbasis worden daarnaast gegevens over de mate waarin banken hun acceptatiecriteria aanpassen gepubliceerd. De staatssecretaris heeft u in het kader van de besluitvorming over de bankenbelasting toegezegd op basis van deze gegevens in de zomer van 2013 verslag te doen over de ontwikkeling van de kredietverlening. In de periode hierna zal hier gereageerd worden op de bovengenoemde cijfers mocht daar een specifieke aanleiding voor zijn.

Ik herhaal dan ook graag het standpunt die de staatsecretaris eerder in de brief11 van 8 oktober jl. heeft aangegeven ten aanzien van ontwikkelingen in de kredietverlening. Allereerst zal de groei van de kredietverlening nauwlettend in de gaten worden gehouden. Wanneer deze enkele opeenvolgende kwartalen negatief zal zijn, zal dit een reden kunnen zijn om in te grijpen. Ook een acuut forse krimp van de bancaire kredietverlening zal hier toe nopen. Er zal dan bestudeerd worden of er instrumenten zijn om de kredietverlening minder te belasten.

De regeldruk wordt in kaart gebracht door hantering van één rijksbreed vastgestelde meetmethode. De regeldrukeffecten voor banken worden ook via deze methode in kaart gebracht. Het ministerie van Economische Zaken coördineert het rijksbrede regeldrukprogramma en rapporteert hierover ook aan de Tweede Kamer.

De leden van de PvdA-fractie stellen nog een aantal technische vragen over de door DNB gevolgde methodiek in haar analyse. Hoe groot is de opslag op de kredietrentes bij het scenario van volledige doorberekening aan de consument en hoe verhoudt deze opslag zich tot de rapporten van de OECD en IMF over dit onderwerp met betrekking tot de implementatie van Bazel III?

De verwachte opslag als gevolg van de ex ante financiering van het DGS en de bankenbelasting bedraagt in het bedoelde scenario initieel ca. 0,3 %, aflopend tot ca. 0,1 %. De opslag op kredietrentes als gevolg van de implementatie van Bazel III wordt voor Europese instellingen geschat op 0,94% (OECD voor 1 procentpunt meer kapitaal) en 0,19% (IMF, «stand-alone effect»). De gevolgen van Bazel III zijn echter niet vergelijkbaar met de gevolgen van de bankenbelasting. De Bazel III eisen levert een positieve bijdrage aan de financiële stabiliteit. De bankenbelasting bemoeilijkt echter de opbouw van buffers en verkleint zodoende de weerbaarheid van de financiële sector.

De leden van de PvdA-fractie hebben ook vragen gesteld over de doorberekening van de verschillende maatregelen aan de consument en aan de winst. Hoe wordt het potentieel van doorberekening aan de consument op de Nederlandse bancaire markt beoordeeld mede gelet op de Europese concurrentievoorwaarden die zijn verbonden aan de financiële steun voor banken in Nederland in de financiële crisis? Wat zijn de veronderstellingen die DNB hanteert over de winstgevendheid in de Nederlandse bancaire sector over de geanalyseerde periode in haar scenario?

De concurrentievoorwaarden opgelegd door de Europese Commissie schrijven voor dat banken die staatssteun hebben ontvangen geen prijsleider mogen zijn. Dit betekent dat zij geen excessief hoge spaarrentes en/of lage kredietrentes mogen berekenen. Het staat banken echter vrij extra kosten door te berekenen in kredietrentes en/of spaarrentes.

Bij dit scenario is verondersteld dat alle winst van de banken wordt gebruikt voor de benodigde bufferversterking. De gerapporteerde afname van de kredietverlening dient te worden geïnterpreteerd als een afname ten opzichte van de situatie zonder bankenbelasting.

De leden van de PvdA-fractie vragen in hoeverre DNB bij de berekening van de effecten op de kredietverlening de potentie voor kostenbesparingen bij banken heeft onderzocht.

DNB heeft niet gekeken naar de potentie voor kostenbesparingen. Deze staan in principe los van de cumulatie van maatregelen.

De leden van de PvdA-fractie stellen dat de verhouding tussen (spaar)deposito’s en uitstaand krediet voor Nederlandse banken veelal zodanig is dat op kapitaalmarkten middelen moeten worden aangetrokken en vragen of dit punt ook van invloed is geweest op de analyse van DNB?

Het zogenoemde depositofinancieringsgat van Nederlandse banken vormt een uitgangspunt in de analyse van DNB. Verondersteld wordt echter dat dit gat gelijk blijft, waardoor het niet van invloed is op de uitkomsten.

Algemene kredietverleningsvragen

De leden van de fracties van de PvdA en D66 hebben vragen gesteld over de kredietverlening aan het MKB en de oplopende spreads. Wat is de visie op de analyse van DNB dat de kredietverlening voor het MKB minder toegankelijk en duurder wordt en verwacht hij dat deze krappe kredietverlening voor het MKB een tijdelijk of langduriger probleem is?

In de Kamerbrief12 van 29 oktober jl. van de minister van Economische Zaken over de groeiende verschillen in de kredietverlening tussen grootbedrijf en midden- en kleinbedrijf is aangegeven dat het MKB, ongeacht de economische omstandigheden, een hogere rente betaalt voor leningen dan het grootbedrijf. Hiervoor is een aantal belangrijke oorzaken: de relatief hoge transactiekosten van kleine kredieten, de grotere informatie asymmetrie (minder financiële informatie beschikbaar) bij kleinere bedrijven en de grotere kwetsbaarheid van het MKB voor de uitval van personen en voor het wegvallen van de vraag.

Mogelijke verklaringen voor het toenemende verschil zijn dat het risico van kredietverlening aan het MKB is toegenomen door de verslechterde economische vooruitzichten. Daar het MKB meer op de Nederlandse markt gericht is kan het verschil in ontwikkeling van de vraag op de binnenlandse markt en bij export, die zich beter ontwikkelt, een rol spelen. Doordat het MKB sowieso al kwetsbaarder is voor vraagschommelingen kan dit de oploop van het renteverschil verklaren. Overigens blijkt uit cijfers van DNB dat hoewel het renteverschil oploopt, het tarief voor MKB (leningen van maximaal € 1 mln.) in absolute zin lager is dan voor de crisis en lager is dan het Europese gemiddelde. Voor het MKB is het absolute niveau van de rente van belang, niet het renteverschil tussen grote en kleine leningen.

De leden van de fracties van de PvdA en D66 hebben vragen gesteld of krediettoegang noodzakelijk is voor investeringen in de Nederlandse economie en of de stelling van DNB dat de beschikbaarheid van krediet een knelpunt kan zijn voor economisch herstel gedeeld wordt.

Voldoende krediettoegang is noodzakelijk voor investeringen en werkgelegenheid. Deze zijn nodig voor economische groei. Beschikbaarheid van krediet is dus een potentieel knelpunt voor economische groei.

Studies van het Bazels Comité, DNB en CPB laten elk zien dat bij de introductie van Bazel III de baten van een stabielere bancaire sector op de lange termijn duidelijk opwegen tegen de kosten13. Overigens wijzen diverse indicatoren op dit moment echter op het achterblijven van de kredietvraag. Gezien de onzekere economische vooruitzichten is dat niet onlogisch.

De leden van de fracties van de PvdA en het CDA vragen naar de mogelijkheden om de toegang tot krediet en de kredietverlening aan het MKB op peil te houden?

In diverse rapporten over de ontwikkeling van de kredietverlening is geconstateerd dat het niveau van kredietverlening in Nederland voor het bedrijfsleven als geheel, maar ook voor het grootste deel van het MKB, tot op heden gemiddeld redelijk in stand is gebleven. Achter de macrogroei van de kredietverlening gaan wel verschillen schuil. Onderzoek van de Stuurgroep Kredietverlening (mei 2012) laat zien dat leningen tot 250 000 euro in 2010 en 2011 zijn gekrompen. Het totale uitstaande volume aan het MKB (leningen tot 10 miljoen euro) is in 2010 en 2011 gelijk gebleven.

Wel is het zo dat uit studies naar voren komt dat het MKB een minder breed palet aan financieringsopties heeft dan het grootbedrijf.

Inmiddels is een groot aantal initiatieven in ontwikkeling of tot stand gekomen, die deze lacunes op de financieringsmarkt, met name voor het MKB, willen opvullen. Met het Regeerakkoord worden daarnaast stappen genomen om toegang tot krediet en kapitaal verder te verbeteren:

De Garantie Ondernemingsfinanciering wordt structureel gemaakt, met een garantieplafond van 400 miljoen per jaar. Zo blijven ondernemers in staat bankleningen aan te trekken en bankgaranties te verkrijgen.

Om kleine, startende ondernemers beter te kunnen helpen zal het kredietplafond van de microfinancieringsorganisatie Qredits worden verhoogd van 50 000 tot 150 000 euro. Er zal met Qredits en de banken een afspraak worden gemaakt om dit te bewerkstelligen.

Binnen het bestaande Innovatiefonds MKB+ ruimte wordt meer ruimte gemaakt om meer risicodragend vermogen aan jonge innovatieve bedrijven te kunnen verstrekken.

Nieuwe alternatieve financieringsvormen zoals kredietunies, crowdfunding en MKB-obligaties zullen worden ondersteund via promotie, wegnemen van belemmeringen in de regelgeving en door de inzet van kennis en bestaande instrumenten.

De leden van de CDA-fractie hebben een aantal vragen gesteld over de historische kredietontwikkeling van het Nederlandse bankwezen.

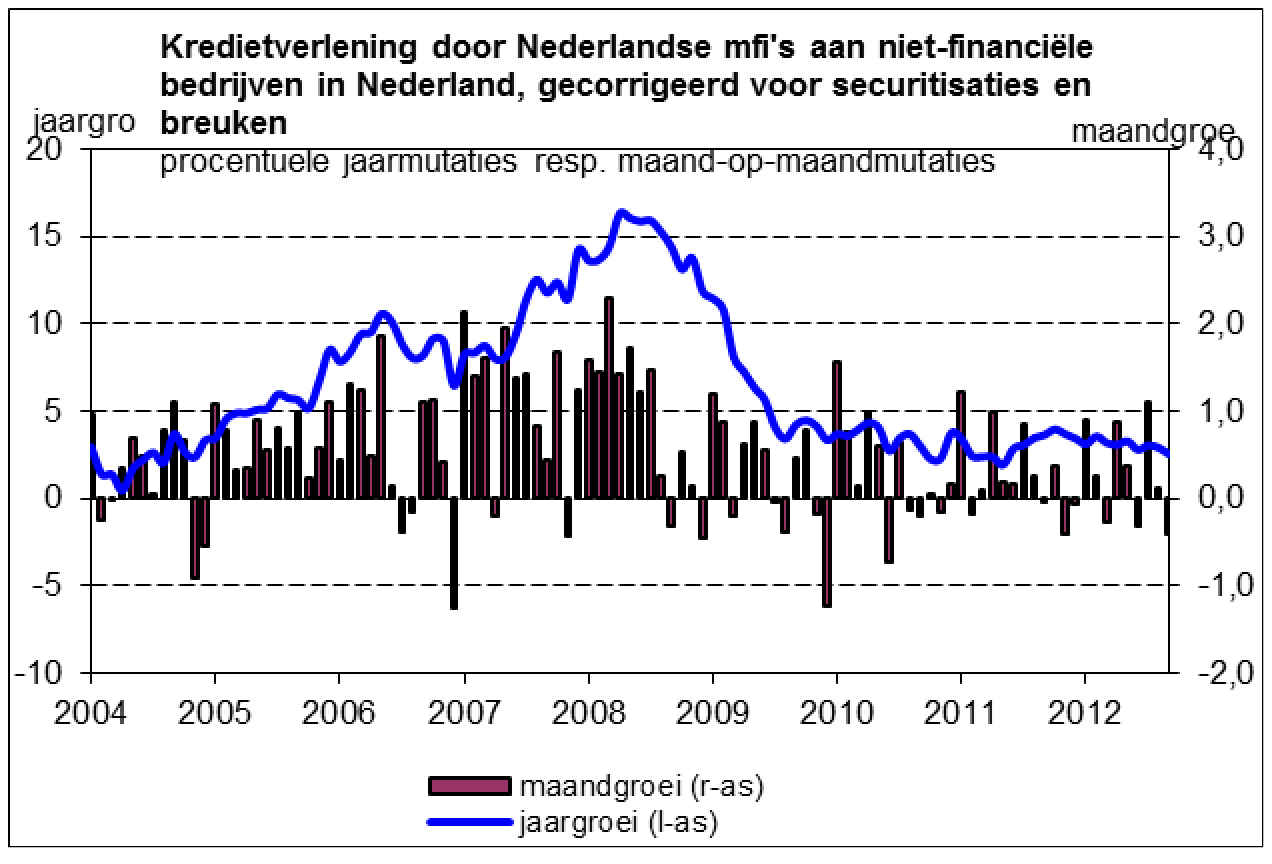

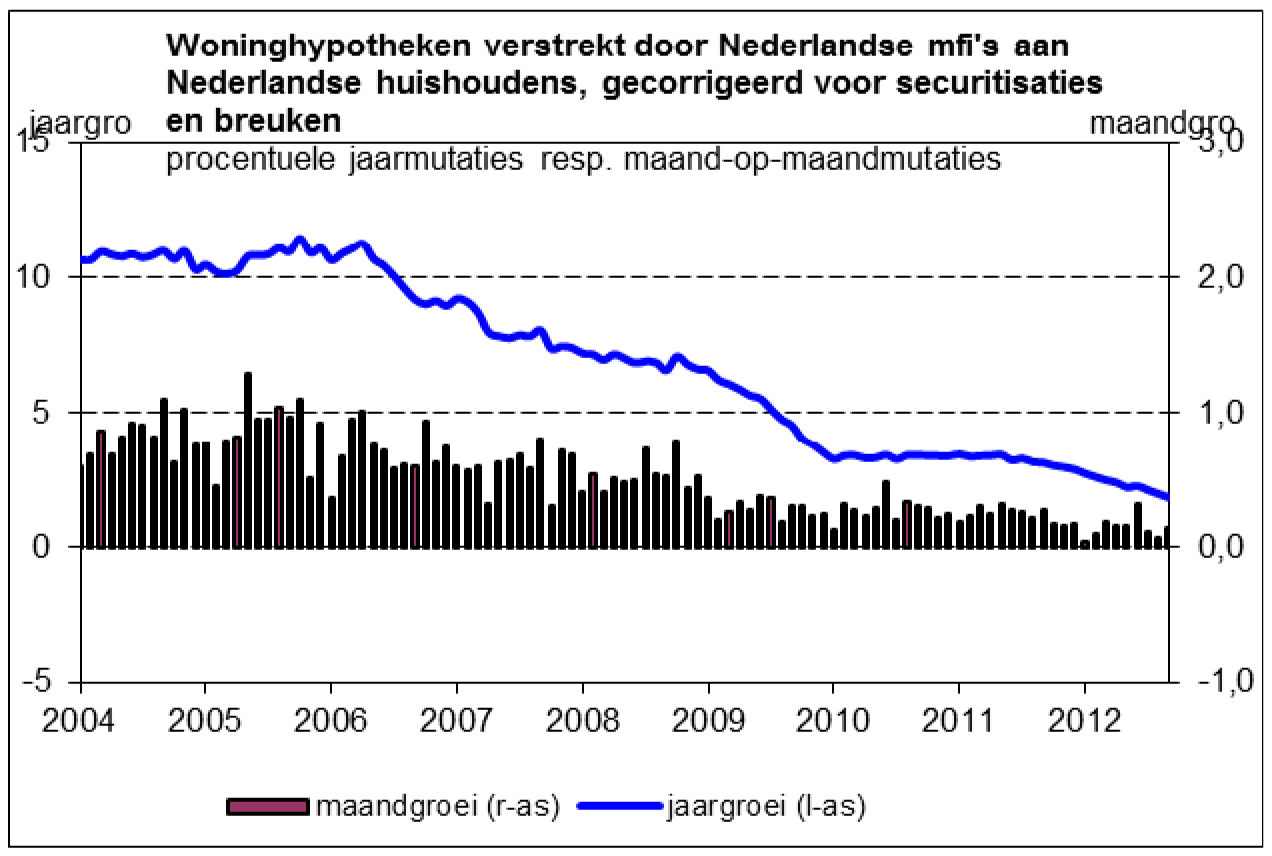

Sinds 2008 is de jaarlijkse groei van de kredietverlening door Nederlandse banken afgenomen van 15% naar gemiddeld 3% voor zakelijke kredieten en van 7% naar 2% voor woninghypotheken. Voor een grafisch overzicht verwijs ik graag naar onderstaande grafieken.

De kredietverlening wordt beïnvloed door aanbodfactoren (kunnen banken krediet verstrekken en zo ja onder welke voorwaarden?) en door vraagfactoren (hebben bedrijven en huishoudens behoefte aan krediet?). Vermoedelijk zijn beide factoren verantwoordelijk voor de afname van de kredietgroei. Het is echter te vroeg om de ontwikkeling van de kredietgroei, alsmede die van de rentes, toe te schrijven aan de invoering van Bazel III of de ingevoerde bankenbelasting. Het is ook nog niet mogelijk aan te geven hoe groot de kans is op scenario 1 of scenario 2 zoals geschetst door DNB. Zoals uit de migratieplannen blijkt, realiseren de banken de benodigde bufferversterking op dit moment vrijwel geheel via winstinhouding.

Tabel 1: Ontwikkeling kredietverlening zakelijke kredieten 2004-2012 (Bron: DNB)

Tabel 2: Ontwikkeling verstrekte woninghypotheken 2004-2012 (Bron: DNB)

De leden van de PvdA-fractie vragen of het mogelijk is om de is baten van verschillende vormen van regulering van de financiële sector in kaart te brengen, zowel vanuit maatschappelijk perspectief als vanuit het perspectief van de overheid?

Alle verschillende reguleringsmaatregelen ten aanzien van de financiële sector hebben hun eigen achtergrond. Vaak zijn de maatschappelijke baten moeilijk te kwantificeren. Wel wordt de achtergrond van iedere voorgestelde maatregel telkens uitvoerig beschreven in de memorie van toelichting van het desbetreffende wetsvoorstel; doorgaans wordt hier, naar aanleiding van vragen van de Kamer, verdere aandacht aan besteed in de nadere parlementaire behandeling. Een goede afweging van de baten van een maatregel vormt daarmee een essentieel deel van de besluitvorming deze maatregel al dan niet in te voeren. Het herhalen van de achtergrond van elke reguleringsmaatregel lijkt mij weinig zinvol. Ik verwijs de leden van de PvdA-fractie dan ook graag naar de memorie van toelichting van de desbetreffende wetsvoorstellen.

Kapitaalseisen

De leden van de fracties van het PvdA, de PVV en D66 vragen wat de stand van zaken is van de kapitaalbuffers van de Nederlandse banken, in relatie tot de vereisten van Bazel III? Welke inspanning, zowel in euro als in procenten van de balanstotaal, moet nog geleverd worden om volledig aan de kapitaaleisen van Bazel III te voldoen?

De leden van de PvdA-fractie concluderen dat in het eerste kwartaal van 2012 Nederlandse banken reeds een gemiddelde kapitaalratio van boven de 12% hadden gerealiseerd waarmee toekomstige inspanningen (aanvulling kapitaalratio) relatief beperkt zouden zijn. Echter het cijfer van 12% betreft de kernkapitaalratio volgens de oude regels (Bazel II). Onder de nieuwe regels wordt strenger gerekend en ligt deze ratio voor veel banken gemiddeld zo’n 2 à 3 procentpunten lager. De nieuwe kernkapitaalcijfers zijn niet openbaar. Wel is duidelijk dat de meeste Nederlandse banken op dit punt de komende jaren nog een forse inspanning moeten leveren.

De leden van de PvdA-fractie stellen dat de Bazel III-regulering, het ex-ante gefinancierde DGS alsmede de bankenbelasting alledrie gedragsprikkels bevatten die het nemen van risico ontmoedigen. In hoeverre heeft DNB deze gedragseffecten meegenomen die voortvloeien uit een betere beprijzing van risico?

Van Bazel III gaan belangrijke gedragseffecten uit en in beperkte mate ook van het ex-ante gefinancierde DGS en de bankenbelasting. DNB neemt deze mee.

De leden van de PVV-fractie vragen of er de afgelopen periode een inspanning is geleverd door DNB of door de regering, om het regime van Bazel III, ten aanzien van gesecuritiseerde hypotheken zo te wijzigen, dat deze deels of geheel mee gaan tellen als liquiditeiten?

De omzetting van Bazel III regels naar Europese wet- en regelgeving vindt plaats in de Capital Requirements Directive IV, die op dit moment onderhandeld wordt. In de huidige definitie van Bazel III zijn alleen staatsobligaties, gedekte obligaties («covered bonds») en contanten als liquide activa aangemerkt. In het belang van de financiering van de Nederlandse banken en daarmee samenhangende hypotheekverstrekking en kredietverlening aan het bedrijfsleven heeft Nederland actief gepleit voor de uitbreiding van deze definitie naar hoogwaardige securitisaties. Naar aanleiding hiervan zal EBA bij de kalibratie van de liquiditeitsrisico’s expliciet gaan kijken of hoogwaardige securitisaties ook als liquide activa kunnen worden opgenomen in de ratio’s. Ook het Bazels Comité is op dit moment de definitie van de liquide activa aan het kalibreren. Het is nog onduidelijk wat hieruit voort zal komen.

De leden van de fractie van D66 vragen of er een kwantitatieve inschatting voor de jaren 2013 tot en met 2018 gegeven kan worden welk deel van de winst de banken verwachten toe te kunnen voegen aan het kapitaal.

De desbetreffende bedragen in de eerdere brief van DNB zijn schattingen van de banken zelf. Het ligt voor de hand dat als de recessie tot een einde komt, banken minder zullen hoeven af te schrijven en grotere nettowinsten behalen. In 2011 hebben Nederlandse banken volgens DNB 27% van de winst uitbetaald aan eigen-vermogensverschaffers, inclusief de Staat. Voor de komende jaren verwachten we niet dat dit percentage hoger zal liggen. De rest van de winst in 2011 is gebruikt voor bufferversterking en terugbetaling staatssteun.

De leden van de Groen Links fractie vraagt hoeveel financieel voordeel banken behalen door een hogere rating of een goed functionerende interbancaire markt en of hier een overzicht van naar de Kamer gestuurd zou kunnen worden.

Er gaat inderdaad een positieve werking uit van deze omstandigheden. Deze omstandigheden zijn echter lastig los te zien van andere effecten. Een seperate kwantitatieve inschatting van deze omstandigheden is niet goed te geven.

Daarnaast vragen de leden van de GroenLinks-fractie of het wenselijk zou zijn de mate van winstuitkeringen van banken te koppelen aan de mate van bufferopbouw, als zo mogelijk voorkomen wordt dat winstuitkeringen ten koste gaan van kredietverlening.

Dit zal onder Bazel 3 reeds automatisch gedaan worden onder het zogeheten capital conservation mechanisme. Als banken onder een bepaalde norm zitten, dan mag er geen of slechts beperkt dividend worden uitgekeerd.

Depositofaciliteit ECB

De leden van de PvdA-fractie vragen de mening gedeeld wordt dat de LTRO naast meer liquiditeit bij uitzetting ook kan leiden tot een betere solvabiliteitspositie (op termijn) en wat hiervan het effect is op de kredietverlening.

Over het doel van de LTRO en de effecten op de kredietverlening verwijs ik naar de beantwoording van de Kamervragen14 over LTRO en Target-2. Zoals de leden van de PvdA terecht stellen, ligt het tarief waarvoor banken leningen verstrekken doorgaans hoger dan de rente van de LTRO. Deze rentemarge moet echter worden gezien als een vergoeding voor het risico dat banken op hun uitzettingen lopen. Het mogelijk positieve effect van de LTRO op de winstgevendheid is dus niet risicovrij en bovendien pas op lange termijn zichtbaar. Daar komt bij dat Nederlandse banken relatief bescheiden gebruik hebben gemaakt van de LTRO, waardoor een eventueel effect op de solvabiliteitspositie sowieso zeer gering is. Ook op de kredietverlening is het verwachte effect minimaal.

Daarnaast vragen de leden van de PvdA-fractie hoeveel Nederlandse banken in 2011 en 2012 gemiddeld gebruik maakten (gemeten in miljarden) van de depositofaciliteit bij de ECB? Wat was het gemiddelde en maximale aandeel van de Nederlandse deposito’s van het totale aantal deposito’s bij de ECB?

Cijfers over het gebruik van de depositofaciliteit door Nederlandse banken worden door DNB in haar jaarverslag gepubliceerd. Nederlandse banken hadden ultimo 2010 nog EUR 12,9 miljard euro op deze faciliteit hadden gestald, eind 2011 is dit bedrag opgelopen tot EUR 131 miljard.15 Het totale gebruik van de depositofaciliteit in het Eurosysteem was toen EUR 414 miljard,16 waardoor Nederlandse banken dus een aandeel van ongeveer 30% in het totaal hadden. Overigens is het gebruik van de depositofaciliteit in de loop van dit jaar weer afgenomen. Het geld dat banken op de depositofaciliteit van de ECB stallen is doorgaans zeer vluchtig geld dat de partijen korte tijd bij de ECB stallen.

De leden van de PvdA-fractie vragen in hoeverre Nederlandse banken hun deposito’s bij de ECB kunnen verlagen – gegeven het lage rendement – en ten goede kunnen laten komen aan de kredietverlening?

Dat banken terughoudend zijn in hun kredietverlening, ligt niet aan hun liquiditeitspositie maar aan de benodigde kapitaalversterking in het kader van onder andere Bazel III. Kredietverlening leidt immers tot een stijging in risicogewogen activa, waar volgens Bazel III kapitaal tegenover moet staan. Daar ligt het knelpunt voor de kredietverlening.

Daarbij geldt dat het Eurosysteem een gesloten circuit is. De bedragen die begin van de dag van de ECB worden geleend, staan aan het eind van de dag (vaak bij een andere bank) op deposito. Banken kunnen hun deposito’s bij de ECB dus niet verlagen, behalve door minder geld uit andere eurolanden in bewaring aan te nemen. Dit heeft geen invloed op de kredietverlening en is om die reden dan ook niet door DNB meegenomen in haar analyse.17 Die analyse richt zich bovendien op de benodigde kapitaalversterking.

Overig

De leden van de PVV-fractie vragen naar scenario’s, waarbij het vrijwillig, dan wel gedwongen, uitgeven van nieuwe aandelen door financiële instellingen wordt overwogen en uitgediept.

Vrijwillige kapitaaluitgifte is voor alle banken in Europa een mogelijkheid. Voor wat betreft de gedwongen uitgifte verwijs ik graag naar de beantwoording van de staatsecretaris op dezelfde vraag die is gesteld tijdens de plenaire behandeling van het wetsvoorstel bankenbelasting in de Eerste Kamer.18

De leden van de PvdA-fractie vragen naar de reactie op de voorstellen van de economen Boot en Bovenberg over het opkopen van bancaire hypotheekportefeuilles door pensioenfondsen?

Op grond van de Pensioenwet dienen pensioenfondsen prudent en verantwoord te beleggen conform het prudent person beginsel. Hiervoor is risicospreiding van beleggingen essentieel, zowel qua type beleggingen als geografisch. Het is aan pensioenfondsen zelf om te bepalen hoe zij hun beleggingsbeleid, met het oog op de belangen van de deelnemers, het beste vorm kunnen geven. Het opkopen van een (beperkt) aantal hypotheekportefeuilles kan daarbinnen passen. Pensioenfondsen kunnen echter alleen een bijdrage leveren aan de Nederlandse economie wanneer en in zoverre dit in het belang is van hun deelnemers.

Het kabinet is over verschillende onderwerpen in gesprek met pensioenfondsen, waaronder het verkennen van de mogelijkheden om meer te investeren in Nederland.

In zijn algemeenheid wil het kabinet op een open en zakelijke manier omgaan met institutionele beleggers, zoals pensioenfondsen. Betrokkenheid van institutionele beleggers is geen doel op zich maar een middel. Leidend is dat het meerwaarde moet opleveren voor zowel de belastingbetaler als voor institutionele beleggers, die de belangen van hun deelnemers moeten behartigen.

De leden van de fractie van D66 vragen of bij de vraag in welk tempo de banken hun staatsteun moeten aflossen rekening wordt gehouden met de hogere kapitaaleisen die banken moeten aanhouden en het risico’s op een te krappe kredietverlening?

Conform de contractuele afspraken is het aan de gesteunde instellingen zelf om te bepalen in welk tempo zij de staatssteun aflossen, de Staat kan geen aflossing afdwingen. DNB moet voor alle aflossingen toestemming verlenen en neemt bij die toestemming de hogere kapitaaleisen mee in beschouwing. De Europese Commissie beoordeelt tot slot de legitimiteit van de staatssteun wel, onder andere, op de remuneratie die de Staat ontvangt op de gegeven steun. Er is dus wel een prikkel voor de betreffende instellingen om de Staat af te lossen.

De leden van de GroenLinks fractie vragen een nadere toelichting op de uitkomst van het DELFI-model, waarbij uitgegaan is van een scenario met absolute kapitaalschaarste en waarbij de DGS-basispremie en de bankenbelasting volledig ten koste gaan van de winst. DNB concludeert dat dit scenario zou leiden tot een jaarlijkse afname van de kredietverlening met € 28 miljard. De leden van de GroenLinks-fractie wijzen erop dat DNB elders in de brief aangeeft dat bufferopbouw via winstinhoudingen relatief beperkte gevolgen heeft voor de kredietverlening. Deze leden vragen een toelichting op de vraag hoe deze beide conclusies zich tot elkaar verhouden.

Het genoemde scenario neemt de bufferopbouw via winstinhoudingen zoals geschetst in de migratieplannen als uitgangspunt. Indien bovenop deze plannen de bankenbelasting en de ex ante gefinancierde DGS worden ingevoerd, neemt in het genoemde scenario de kredietverlening af met jaarlijks EUR 28 miljard ten opzichte van de situatie zonder deze twee maatregelen. Er is immers een grens aan de mogelijkheden tot winstinhouding. Bij verdere stapeling van maatregelen, krijgen meer banken te maken met kapitaalschaarste en raken de mogelijkheden uitgeput om bij balansverkleining de binnenlandse kredietverlening te ontzien.

Santos, A.O. & D. Elliot (2012). «Estimating the costs of Financial Regulation». IMF Staff Discussion Note.

Slovik, P. & B. Cournède (2011). «Macroeconomic Impact of Basel III». OECD Economics Department Working Papers, 844.

Santos, A.O. & D. Elliot (2012). «Estimating the costs of Financial Regulation». IMF Staff Discussion Note.

Bank for International Settlements (2010), «An Assessment of the Long-Term Economic Impact of Stronger Capital and Liquidity Requirements». DNB Occasional Paper, Vol.8/No.3 (2010), «Macro-effecten van hogere kapitaal- en liquiditeit standaarden voor banken: Empirische aanwijzingen voor Nederland». CPB (augustus 2010), «Zijn strengere kapitaaleisen kostbaar?»

Zie bijvoorbeeld ook hetgeen DNB bericht over liquiditeitsverstrekking: http://www.dnb.nl/nieuws/feiten-en-visie/feiten-en-visie/dnb219888.jsp en http://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2012/dnb270567.jsp.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33121-36.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.