Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33007 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN |

1 |

|

1. |

Inleiding |

1 |

|

2. |

Toekomstbestendig maken CO2-schijfgrenzen in BPM, MRB en bijtelling LB/IB |

2 |

|

2.1. |

Maatregelen BPM |

3 |

|

2.2. |

Maatregelen MRB |

7 |

|

2.3. |

Maatregelen bijtelling LB/IB |

8 |

|

2.4. |

Uitwerking van het voorgaande |

9 |

|

3. |

Overige maatregelen autobelastingen |

10 |

|

3.1. |

Gasvormige brandstoffen en biobrandstoffen |

10 |

|

3.2. |

Voor groen gas geschikte auto’s |

11 |

|

3.3. |

Bijtelling LB/IB bestelauto’s |

11 |

|

3.4. |

Afschaffing korting jaarbetaling MRB |

12 |

|

3.5. |

Btw-heffing privégebruik auto van de zaak |

13 |

|

4. |

Budgettaire aspecten |

14 |

|

5. |

EU-aspecten |

14 |

|

6. |

Duurzaamheidsaspecten |

14 |

|

7. |

Uitvoeringskosten Belastingdienst |

15 |

|

8. |

Gevolgen voor bedrijfsleven en burger |

15 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

17 |

Op 1 juni 2011 heeft het kabinet de zogenoemde autobrief1 aan de Tweede Kamer gezonden. In die brief zijn de resultaten gepresenteerd van het onderzoek2 naar de aanpassing van de zuinigheidsgrenzen in de autogerelateerde belastingen. Het onderzoek heeft voldoende aanknopingspunten gegeven om in de autobrief de voornemens bekend te maken met betrekking tot de stimulering van zuinige auto’s in de belasting van personenauto’s en motorrijwielen (BPM), de motorrijtuigenbelasting (MRB) en de bijtelling in de loon- en inkomstenbelasting (bijtelling LB/IB). In die brief zijn voorts de voornemens gepresenteerd met betrekking tot onder andere:

– de accijns en energiebelasting op gasvormige brandstoffen,

– de fiscale behandeling van mengsels van fossiele brandstoffen en biobrandstoffen,

– de fiscale behandeling van groen gas, waaronder begrepen de behandeling van de (personen)auto die door groen gas wordt aangedreven,

– een eerste uitwerking van een alternatieve regeling voor de rittenregistratie die in het kader van de bijtelling LB/IB voor de bestelauto van de zaak vaak noodzakelijk is om bijtelling te voorkomen als er niet meer dan 500 km per jaar privé wordt gereden,

– de korting in de MRB voor jaarbetalers,

– btw-heffing op privégebruik van de auto van de zaak.

De autobrief en de daarop volgende gedachtewisseling over de autobrief tijdens het Algemeen Overleg met de vaste commissie voor Financiën van de Tweede Kamer op 30 juni 2011, hebben geresulteerd in de uitwerking van deze voornemens in dit wetsvoorstel.

In 2008 zijn op Europees niveau afspraken gemaakt met de autofabrikanten over de nieuwverkopen. Destijds is afgesproken dat de gemiddelde CO2-uitstoot van de totale nieuwverkopen zou moeten afnemen van circa 160 gram per kilometer in 2007 naar 130 gram CO2 per kilometer in 2015. Iedere autofabrikant heeft op basis hiervan een specifieke doelstelling gekregen afhankelijk van de gemiddelde massa van zijn nieuwverkopen in 2015. De lineair veronderstelde reductie van 160 naar 130 gram CO2 per kilometer tussen 2007 en 2015 is bij deze doelstelling vastgesteld op een afname van gemiddeld 2,8 procent per jaar. Dit percentage is door het Planbureau voor de Leefomgeving (PBL) als een redelijke veronderstelling aangemerkt en als correctiecijfer gehanteerd voor de jaarlijkse bijstelling van de BPM-tarieven. Uiteindelijk is de afname sneller gegaan dan verondersteld. Tussen 2007 en 2010 bedroef de afname gemiddeld 6,1 procent per jaar.

Dat het sneller ging dan verwacht was ten tijde van de voorbereiding van het Belastingplan 2011 al duidelijk. Om die reden is dan ook in de toelichting op het Belastingplan 2011 een onderzoek aangekondigd naar de meest effectieve en efficiënte manier om de meest zuinige auto fiscaal te stimuleren. Dat onderzoek was noodzakelijk omdat de huidige stimuleringsmaatregelen ertoe hebben geleid dat het aandeel zeer zuinige auto’s in het totale aantal nieuwverkopen ten tijde van de totstandkoming van het Belastingplan 2011 was gestegen tot zo’n 25%. Bij een dergelijk hoog percentage kan terecht de vraag worden gesteld of de stimulering dan nog wel efficiënt plaatsvindt. Lopende het onderzoek, dat in mei 2011 is afgerond, was dat percentage al opgelopen tot zo’n 33% en het onderzoek zelf heeft uitgewezen dat bij ongewijzigd beleid dat percentage verder zou oplopen tot ruim 60% in 2015. De conclusie van het onderzoek was dan ook dat de stimuleringsmaatregelen aanpassing behoefden, waarbij tegelijkertijd suggesties werden gedaan over de wijze waarop de stimuleringsmaatregelen zodanig vorm kunnen worden gegeven dat nog uitsluitend de meest zuinige auto’s voor een fiscaal gunstige stimulering in aanmerking komen. Hierdoor worden fabrikanten ook in de toekomst gestimuleerd om steeds zuinigere auto’s aan te bieden op de Nederlandse markt en worden consumenten geprikkeld om te kiezen voor de meest zuinige auto’s. In de autobrief zijn zowel de conclusie als het merendeel van de suggesties overgenomen en is aangekondigd dat deze in het Belastingplan 2012 als voorstel worden opgenomen.

De in dit wetsvoorstel opgenomen maatregelen die betrekking hebben op de BPM, de MRB en de bijtelling LB/IB worden kort samengevat in het hierna opgenomen kader.

Kader 1 Samenvatting maatregelen BPM, MRB en bijtelling LB/IB

BPM

– De CO2-schijfgrenzen worden jaarlijks per 1 januari neerwaarts bijgesteld (in 2012 per 1 juli). Tot 1 juli 2012 is de tariefstructuur zoals beschreven in het Belastingplan 2011 van toepassing. In dit wetsvoorstel worden de CO2-schijfgrenzen voor de jaren tot en met 2015 vastgelegd.

– De CO2-grenzen voor benzine en diesel groeien langzaam naar elkaar toe tot gelijke waarden in 2015.

– De vaste dieseltoeslag wordt met ingang van 1 juli 2012 vervangen door een CO2-gerelateerde dieseltoeslag. Deze toeslag wordt dan ook met ingang van die datum verschuldigd en zal tot en met 2015 jaarlijks worden bijgesteld.

MRB

– De vrijstelling van de MRB voor zeer zuinige auto’s vervalt per 1 januari 2014 voor zowel nieuwe als bestaande personenauto’s. Hierdoor zal de MRB vanaf 2014 alleen nog op gewicht gebaseerd zijn.

– Tot 1 januari 2014 gelden de huidige CO2-vrijstellingsgrenzen (benzine 110 gr/km, diesel 95 gr/km).

– Personenauto’s met een CO2-uitstoot van niet meer dan 50 gr/km zullen tot en met 2015 worden vrijgesteld.

BIJTELLING LB/IB

– Tot 1 juli 2012 blijven de huidige CO2-grenzen voor het 14%-bijtellingspercentage en het 20%-bijtellingspercentage van toepassing.

– Deze grenzen worden jaarlijks per 1 januari voor het 14%-tarief en het 20%-tarief neerwaarts bijgesteld (in 2012 per 1 juli). In dit wetsvoorstel wordt dit voor de jaren tot en met 2015 vastgelegd.

– De CO2-grenzen voor benzine en diesel groeien langzaam naar elkaar toe tot gelijke waarden in 2015.

– De grens voor het 14%-bijtellingspercentage blijft overeenkomen met de vrijstellingsgrens in de BPM. Het 20%-bijtellingspercentage is uiteindelijk in 2015 van toepassing op alle auto’s met een CO2-uitstoot van maximaal 110 gr/km.

– Auto’s houden een verlaagd bijtellingspercentage voor een periode die gelijk is aan de gebruikelijke leaseperiode, rekenend vanaf het moment dat de auto voor het eerst op kenteken is gesteld. Aan het eind van een periode wordt bekeken of de auto tegen de dan geldende CO2-grenzen opnieuw voor een verlaagd bijtellingspercentage in aanmerking komt.

– Voor personenauto’s met een CO2-uitstoot van niet meer dan 50 gr/km die in de periode 1 januari 2012 tot en met 2015 worden aangeschaft, geldt gedurende de gebruikelijke leaseperiode een bijtellingspercentage van nihil.

Hierna zal nader op de afzonderlijke maatregelen worden ingegaan.

In dit wetsvoorstel is een voorstel opgenomen voor een tariefstructuur in de BPM die tot en met 2015 wordt vastgelegd. Deze structuur kent, in afwijking van de huidige tariefstructuur, vier schijven. Per jaar, te starten met ingang van 1 juli 20123, worden de huidige voor benzine en diesel verschillende schijven en tarieven zodanig aangepast dat in 2015 voor benzine en diesel dezelfde schijven en tarieven van toepassing zijn. De basis voor de CO2-gerelateerde heffing maakt vanaf 2015 dus geen onderscheid meer tussen de verschillende brandstoffen.

De in dit wetsvoorstel voorgestelde tarieven zijn zodanig vastgesteld dat daarmee naar verwachting tot en met 2015 jaarlijks een opbrengst van € 2,1 mld. (prijzen 2011) zal worden gerealiseerd. Hiermee wordt de huidige opbrengst van de BPM, zoals die in de Miljoenennota 2012 wordt geraamd voor het jaar 2011, min of meer zeker gesteld. Deze tarieven wijken dan ook af van de tarieven die in de autobrief als indicatief zijn gepresenteerd. Door uit te gaan van de verwachte opbrengst in 2011 wordt recht gedaan aan de in het verleden gedane toezegging dat gedragseffecten niet achteraf zullen worden gecorrigeerd. Het nemen van de verwachte BPM-opbrengst in 2011 als uitgangspunt voor de vaststelling van de tarieven wil niet zeggen dat daarmee een taakstellende opbrengst voor de BPM is vastgelegd. Er is dan ook geen sprake van een vast bedrag, of een maximering dan wel bevriezing van de opbrengst. Indien in enig jaar meer auto’s worden verkocht zal de opbrengst zeer waarschijnlijk groter zijn dan de hiervoor genoemde € 2,1 mld. maar dat is geen reden om de tarieven neerwaarts bij te stellen, net zoals er geen reden is om de tarieven te laten stijgen wanneer in enig jaar minder auto’s worden verkocht. Er zal overigens mogelijk aanleiding zijn om de tariefstructuur aan te passen ingeval blijkt dat, in tegenstelling tot hetgeen op basis van het onderzoek wordt verwacht, het aandeel zuinige auto’s in de nieuwverkopen weer spectaculair stijgt en dus ook dan weer blijkt dat niet alleen de meest zuinige auto’s worden gestimuleerd. De verkopen van nieuwe auto’s zullen met het oog op het vaststellen van een dergelijke ontwikkeling in het oog worden gehouden. Tijdens het Algemeen Overleg met de vaste commissie voor Financiën van de Tweede Kamer over de autobrief op 30 juni 2011 is in dit kader ook toegezegd om de Tweede Kamer jaarlijks bij de behandeling van het belastingplan op hoofdlijnen te informeren over de ontwikkelingen in de zuinigheid van nieuwverkopen.

In de nieuwe tariefstructuur vangt de eerste schijf in de eindsituatie (2015) aan bij een CO2-uitstoot van 83 gr/km. Benzine- en dieselauto’s met een lagere CO2-uitstoot zijn dan vrijgesteld van BPM (met uitzondering van een eventueel verschuldigde dieseltoeslag). Dit is een forse aanscherping ten opzichte van de huidige vrijstellingsgrens op grond waarvan benzineauto’s zijn vrijgesteld bij een maximale uitstoot van 110 gr/km en dieselauto’s zijn vrijgesteld bij een maximale uitstoot van 95 gr/km. In het meergenoemde onderzoek is berekend dat het percentage auto’s dat in 2015 is vrijgesteld van BPM zal zijn teruggebracht van 33% nu, naar zo’n 12% dan. Een dergelijke aanscherping is gewenst omdat met een dergelijk percentage recht wordt gedaan aan de wens om alleen de meest zuinige auto’s te stimuleren en daardoor mensen te verleiden tot de aanschaf van de meest zuinige auto.

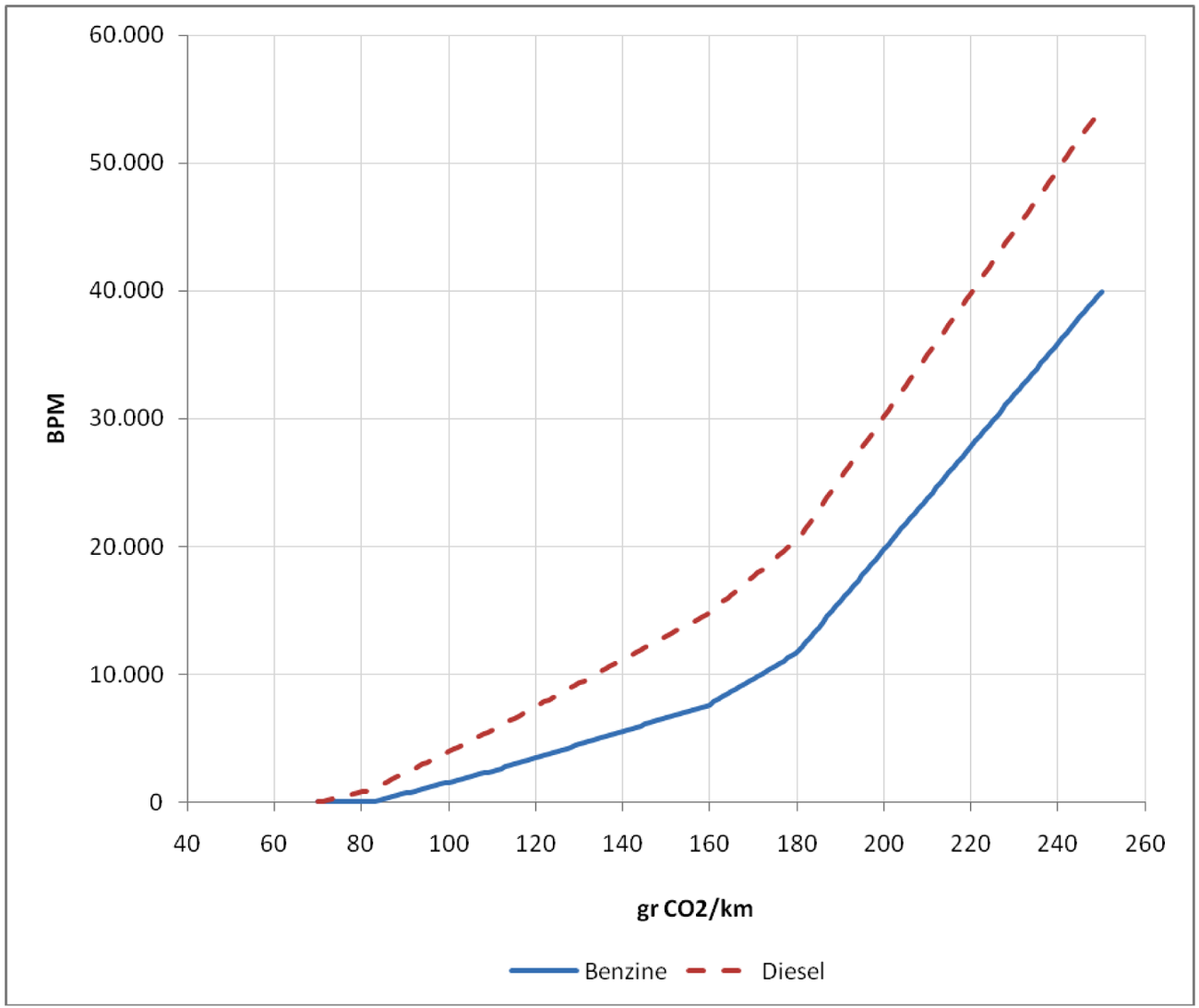

De tariefstructuur wordt ten opzichte van de huidige structuur uitgebreid met een vierde schijf. De in het kader van meergenoemd onderzoek voorgestelde structuur ging nog uit van drie schijven. De daaruit voortvloeiende progressiviteit is onvoldoende voor auto’s met een meer dan gemiddelde CO2-uitstoot. Een meerderheid van de Tweede Kamer heeft bij de schriftelijke en mondelinge behandeling van de autobrief dan ook de wens geuit om de echte «slurpers» zwaarder te belasten. Om die reden wordt aan de tariefstructuur een vierde schijf toegevoegd. Deze vierde schijf vangt in 2015 aan bij een CO2-uitstoot van 180 gr/km. Met toepassing van deze vierde schijf en de daarbij behorende tariefstelling leidt een CO2-uitstoot die een factor 2,6 hoger is (bijvoorbeeld 270 gr/km ten opzichte van 103 gr/km) tot een BPM die een factor 49 hoger is. Dit is een aanzienlijke hogere progressie dan voorzien in het genoemde onderzoek waar zoals gezegd nog werd uitgegaan van drie schijven. Bij toepassing van drie schijven zou de genoemde factor van 49 aanzienlijk lager zijn, namelijk 32 zoals ook in de autobrief is genoemd. Met de opbrengst van de vierde schijf worden de tarieven in de eerste en tweede schijf verlaagd. De introductie van de vierde schijf vindt daardoor budgettair neutraal plaats. De progressiviteit van de tariefstructuur is weergegeven in de hierna opgenomen grafiek 1.

Grafiek 1 Progressiviteit BPM tariefstructuur (stand 2015)

In deze grafiek is de zogenoemde CO2-gerelateerde dieseltoeslag al verwerkt. De dieseltoeslag strekt ertoe het voordeel van de lagere dieselaccijns ten opzichte van benzine te compenseren. Dat gebeurt zowel in de BPM als in de MRB. Op dit moment heeft de dieseltoeslag in de BPM de vorm van een vast bedrag dat voor alle dieselauto’s gelijk is (€ 2 400 in 2013). In dit wetsvoorstel wordt voorgesteld om deze vaste dieseltoeslag te vervangen door een CO2-gerelateerde dieseltoeslag. Daarmee wordt recht gedaan aan het idee dat het gemiddelde voordeel van het accijnsverschil tussen een benzine- en een dieselauto toeneemt naarmate de auto meer verbruikt. Omdat elke dieselauto, ook bij een lage CO2-uitstoot, dit accijnsvoordeel geniet, wordt voorts voorgesteld de dieseltoeslag te laten aanvangen bij een uitstoot die lager is dan de uiteindelijke in 2015 van toepassing zijnde vrijstellingsgrens van 83 gr/km. De CO2-gerelateerde dieseltoeslag vangt aan bij een CO2-uitstoot van 70 gr/km. Hierdoor wordt feitelijk de vrijstelling in de BPM voor de zeer zuinige dieselauto beperkt tot dat deel van de BPM dat geen betrekking heeft op de dieseltoeslag. De volledige vrijstelling zal slechts gaan gelden voor dieselauto’s met een CO2-uitstoot van hooguit 70 gr/km. Onder de huidige tariefstructuur waarin beneden de BPM-vrijstellingsgrens ook geen dieseltoeslag wordt geheven, leidt het vervallen van de vrijstelling er bij het overschrijding van de vrijstellingsgrenzen toe dat zowel het CO2-deel van de BPM als de vaste dieseltoeslag verschuldigd wordt. De stapeling van de dan verschuldigde belastingen maakt de overgang wel heel erg abrupt. Door vanaf 1 juli 2012 een CO2-afhankelijke dieseltoeslag te heffen, worden schokeffecten als gevolg van het verliezen van de vrijstelling voorkomen. De CO2-gerelateerde dieseltoeslag zoals die volgens het voorstel vanaf 1 juli 2012 zal gelden, gaat uit van een tarief per gram CO2-uitstoot boven de 70 gr/km. Het tarief neemt geleidelijk toe van € 40 per gr/km in 2012 tot € 80 per gr/km in 2015 (prijzen 2011). Vanaf 1 januari 2012 tot 1 juli 2012 geldt voor dieselauto’s met een uitstoot van meer dan 95 gr/km nog de vaste toeslag van € 1900.

De achtergrond van de oplopende CO2-afhankelijke dieseltoeslag van € 40 gr/km naar 80 gr/km (prijzen 2011) in de eindsituatie in 2015 is de volgende. In het huidige scenario wijkt de BPM van een benzineauto af van die van een dieselauto. Dit is enerzijds een gevolg van de huidige vaste dieseltoeslag (€ 2 400 vanaf 2013) en anderzijds een gevolg van het verschil in schijfgrenzen en de dienovereenkomstige tarieven tussen benzine en diesel. Zo wordt bij een benzineauto met een CO2-uitstoot van 120 gram de BPM berekend over 10 gram (namelijk het meerdere boven 110 gram), terwijl bij een dieselauto met dezelfde CO2-uitstoot het meerdere boven 95 gram belast wordt. Voorts is tussen 155 en 180 gram bij dieselauto’s het tarief 2de schijf van toepassing, terwijl bij benzineauto’s nog het tarief 1ste schijf van toepassing is. Het huidige verschil in schijfgrenzen leidt er derhalve toe dat het verschil in BPM tussen benzine en diesel langzaam toeneemt tot een maximum verschil van bijna € 35 000 bij een CO2-uitstoot van 270 gram. Deze € 35 000 hogere BPM voor de dieselauto bij overigens gelijke CO2-uitstoot is dus een resultante van de andere schijflengtes voor diesel en de vaste dieseltoeslag van € 2 400 (in 2013). In de nieuwe tariefstructuur is er in 2015 geen vaste dieseltoeslag meer en geen verschil meer in schijfgrenzen, schijflengtes en tarieven, zodat het verschil in de volledig CO2-gerelateerde BPM tussen benzine en diesel nog uitsluitend bestaat uit de nieuwe CO2-afhankelijke en lineair oplopende dieseltoeslag. Omdat in de jaren 2012–2014 de schijven nog niet gelijk zijn, maar wel geleidelijk naar elkaar toe groeien, neemt in de nieuwe tariefstructuur de dieseltoeslag geleidelijk in belang toe. Dit wordt vormgegeven door het tarief van de toeslag per gram CO2 elk jaar te verhogen van € 40 in 2012 oplopend tot € 80 in 2015 (prijzen 2011).

In de onderstaande tabellen is in eerste instantie het verloop van de schijflengtes voor respectievelijk benzine en diesel weergegeven voor de jaren 2011 (huidige situatie) tot en met 2015 en in tweede instantie de tarieven die voor zowel benzine en diesel gelijk zijn.

|

2011 |

2012 1 jan. |

2012 1 juli |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Vrijgesteld |

<111 |

<111 |

<103 |

<96 |

<89 |

<83 |

|

1e schijf |

111–180 |

111–180 |

103–159 |

96–140 |

89–124 |

83–110 |

|

2e schijf |

181–270 |

181–270 |

160–237 |

141–208 |

125–182 |

111–160 |

|

3e schijf |

>270 |

>270 |

238–242 |

209–229 |

183–203 |

161–180 |

|

4e schijf |

nvt |

nvt |

>242 |

>229 |

>203 |

>180 |

|

2011 |

2012 1 jan. |

2012 1 juli |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Vrijgesteld |

<96 |

<96 |

<92 |

<89 |

<86 |

<83 |

|

1e schijf |

96–155 |

96–155 |

92–143 |

89–131 |

86–120 |

83–110 |

|

2e schijf |

156–232 |

156–232 |

144–211 |

132–192 |

121–175 |

111–160 |

|

3e schijf |

>232 |

>232 |

212–225 |

193–215 |

176–197 |

161–180 |

|

4e schijf |

nvt |

nvt |

>225 |

>215 |

>197 |

>180 |

Zoals uit de voorgaande tabellen 1 en 2 blijkt zijn in 2015 alle grenzen en schijflengtes voor benzine en diesel gelijk. In onderstaande tabel 3 wordt het verloop van de tarieven naar 2015 weergeven.

|

2011 |

2012 1 jan. |

2012 1 juli |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Vrijgesteld |

0 |

0 |

0 |

0 |

0 |

0 |

|

1e schijf |

61 |

94 |

101 |

122 |

101 |

88 |

|

2e schijf |

202 |

280 |

121 |

145 |

121 |

106 |

|

3e schijf |

471 |

654 |

223 |

270 |

228 |

205 |

|

4e schijf |

nvt |

nvt |

559 |

539 |

456 |

411 |

In de autobrief is op basis van de daarin opgenomen indicatieve tarieven een overzicht opgenomen van een aantal voorbeeldauto’s en de verschuldigde BPM die voor deze auto’s in de jaren 2012 tot en met 2015 van toepassing zal zijn. De in dit wetsvoorstel voorgestelde nieuwe tarieven op basis van de geraamde opbrengst 2011 en de introductie van een nieuwe vierde schijf, leiden uiteraard tot andere BPM-bedragen dan die welke zijn genoemd in vorengenoemd overzicht. In de hierna opgenomen tabel zijn dezelfde auto’s nogmaals opgenomen en is op basis van de nieuwe tarieven opnieuw de BPM voor de verschillend jaren berekend. Hierbij is de per auto aangegeven CO2-uitstoot voor 2011 voor de jaren daarop telkens verlaagd met 3,4% en is overigens prijspeil 2011 aangehouden.

|

Merk, model, uitvoering |

B/D |

CO2 |

NCP |

BPM 2011 |

BPM 2012 1 jan. |

BPM 2012 1 juli |

BPM 2013 |

BPM 2014 |

BPM 2015 |

|---|---|---|---|---|---|---|---|---|---|

|

Renault Twingo 1.2 16V 55 kW 3-d dynamique |

B |

109 |

8 311 |

0 |

0 |

770 |

840 |

990 |

1 131 |

|

Peugeot 107 1.0 50 kW 5-d XR |

B |

103 |

7 773 |

0 |

0 |

0 |

120 |

495 |

696 |

|

VW Polo 1.2 TDI 55 kW bluemotrion 5-d trendline |

D |

87 |

14 235 |

0 |

0 |

560 |

594 |

552 |

480 |

|

Seat Ibiza 1.4 63 kW 3-d style |

B |

139 |

10 543 |

2 948 |

2 928 |

3 888 |

4 200 |

3 683 |

3 580 |

|

VW Golf 1.6 TDI 77 kW 5-d comfortline |

D |

107 |

18 987 |

5 366 |

4 744 |

4 616 |

3 060 |

2 883 |

2 797 |

|

Renault Megane Estate 1.4 TCE 96 kW dynamique |

B |

145 |

16 434 |

4 433 |

4 134 |

5 136 |

4 800 |

4 397 |

4 100 |

|

VW Passat Variant 1.4 TSI 90 kW DSG comfortline |

B |

140 |

24 481 |

5 657 |

4 567 |

5 534 |

4 320 |

3 921 |

3 684 |

|

BMW 320d 120 kW efficient dynamics edition 4-d |

D |

109 |

27 109 |

7 031 |

5 829 |

5 795 |

3 408 |

3 219 |

3 131 |

|

BMW 523i 150 kW 4-d executive automaat |

B |

178 |

39 008 |

10 736 |

9 584 |

11 070 |

9 118 |

7 967 |

7 116 |

|

Opel Meriva 1.4T Ecotec 88 kW 5-d edition |

B |

143 |

14 207 |

3 888 |

3 703 |

4 691 |

4 560 |

4 159 |

3 996 |

|

Hyundai iX35 2.0 CVVT 120 kW 2WD 5-d dynamic |

B |

177 |

16 110 |

6 324 |

7 414 |

8 409 |

8 975 |

7 848 |

7 012 |

|

Porsche Cayenne |

B |

270 |

99 220 |

40 478 |

39 278 |

37 033 |

32 879 |

33 090 |

33 896 |

|

Volvo XC90 3.2 Momentum |

B |

269 |

45 338 |

30 038 |

33 023 |

30 503 |

32 349 |

32 642 |

33 492 |

B/D = benzine/diesel; CO2 = CO2-uitstoot in gr/km; NCP = netto catalogusprijs

De huidige stapeling van begunstigende fiscale maatregelen voor zeer zuinige auto’s, zoals de vrijstellingen in de BPM en de MRB en de verlaging van de bijtelling LB/IB, leidde tot een begunstiging van vooral de veelal kleinere auto. Het verlenen van vrijstellingen in de BPM en de MRB leidt er eveneens toe dat de corrigerende dieseltoeslag in beide belastingen niet wordt geheven. Daardoor wordt het accijnsvoordeel voor zeer zuinige dieselauto’s niet gecorrigeerd. Voor een deel wordt het vorenstaande gecorrigeerd door de beëindiging van de hiervoor beschreven vrijstelling van de dieseltoeslag in de BPM en door deze tegelijkertijd volledig te baseren op de CO2-uitstoot. Wat blijft is dat door deze vrijstelling van MRB niet iedereen bijdraagt aan het gebruik van de weg. Ook zuinige en zeer zuinige auto’s maken gebruik van de weg en zouden uit dien hoofde enige vorm van belasting verschuldigd moeten zijn. In dat licht past het niet om een vrijstelling van MRB te verlenen. Zoals ook in de autobrief is vermeld, wordt om die reden dan ook voorgesteld om de huidige vrijstelling te beëindigen met ingang van 1 januari 2014. Het huidige wagenpark dat daarvoor kwalificeert en elke nieuw verkochte auto die aan genoemde criteria voldoet, zal volledige vrijstelling genieten tot 1 januari 2014. Daarna wordt voor elke auto de vrijstelling beëindigd, ook als de auto op 31 december 2013 is aangeschaft.

Er wordt een uitzondering gemaakt voor de auto’s met een CO2-uitstoot van niet meer dan 50 gr/km. Tijdelijke stimulering is voor deze categorie voertuigen gewenst om een zodanig volume te realiseren dat de prijs van het product kan dalen en daardoor een doorbraak van het product een kans krijgt. Voorgesteld wordt om voor genoemde categorie personenauto’s een tijdelijke vrijstelling in de MRB introduceren. Deze vrijstelling gaat in op het moment dat de huidige vrijstelling wordt beëindigd en loopt door tot en met 2015. In de autobrief is aangekondigd dat er een vorm van compensatie verleend gaat worden voor het feit dat de nieuwe generatie elektrische en semi-elektrische auto’s een aanzienlijk hoger gewicht kennen als gevolg van bijvoorbeeld het accupakket en de elektromotor. De thans geldende forfaitair gewichtscorrectie van 125 kg die op het gewicht van deze auto’s in mindering wordt gebracht voor de bepaling van de grondslag van de MRB is dan ook niet afdoende voor deze nieuwe generatie modellen. Er is echter geen directe noodzaak om bij dit wetsvoorstel reeds de gewichtscorrectie te verhogen, omdat deze nieuwe generatie (zeer) zuinige auto’s onder de huidige tijdelijke vrijstelling van de MRB zullen vallen die tot 1 januari 2014 blijft gelden. De tussenliggende periode kan dan worden benut om het toegenomen extra gemiddelde gewicht van deze categorie auto’s nauwkeuriger te bepalen op basis van de nieuwe modellen die de komende twee jaar op de markt komen en waarvan de gewichtsspecificaties nu nog niet bekend zijn. Bij aanvang van het jaar 2014 verwachten wij voldoende gegevens voorhanden te hebben om een goede forfaitaire gewichtscorrectie te kunnen bepalen en de toezegging uit de autobrief gestand te doen.

Voor de differentiatie in de bijtelling LB/IB wordt aangesloten bij de schijfgrenzen zoals die voor de BPM gaan gelden, onder handhaving van de huidige verlaagde bijtellingspercentages voor zeer zuinige en zuinige auto’s, te weten 14% respectievelijk 20%. Deze zuinigheidsgrenzen worden tot en met 2015 jaarlijks bijgesteld. Vanaf 2015 valt de 14%-bijtellingsgrens samen met de vrijstellingsgrens in de BPM (<83 gr/km) en valt de 20%-bijtellingsgrens samen met de eerste schijf in de BPM (83–110 gr/km). In de hierna opgenomen tabel is weergegeven hoe in de jaren 2012 tot 2015 dat eindbeeld wordt bereikt.

|

2011 |

2012 1 jan |

2012 1 juli |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Benzine |

||||||

|

14% bijtelling |

<111 |

< 111 |

<103 |

<96 |

<89 |

<83 |

|

20% bijtelling |

111–140 |

111–140 |

103–132 |

96–124 |

89–117 |

83–110 |

|

25% bijtelling |

>140 |

> 140 |

>132 |

>124 |

>117 |

>110 |

|

Diesel |

||||||

|

14% bijtelling |

<96 |

< 96 |

<92 |

<89 |

<86 |

<83 |

|

20% bijtelling |

96–116 |

96–116 |

92–114 |

89–112 |

86–111 |

83–110 |

|

25% bijtellling |

>116 |

>116 |

>114 |

>112 |

>111 |

>110 |

Naast deze aanscherping van de zuinigheidsgrenzen op basis waarvan een verlaagde bijtelling kan worden toegepast, wordt ook voorgesteld de periode waarbinnen deze verlaagde bijtelling van toepassing is te beperken. Onder de huidige wetgeving geldt dat de aanscherpingen van de zuinigheidsgrenzen alleen zullen gelden voor auto’s waarvan het kenteken na de (eerste) aanscherping voor het eerst naam worden gesteld. In de voorgestelde systematiek blijft het voordeel behouden voor zover deze auto’s door dezelfde eigenaar middellijk of onmiddellijk ter beschikking worden gesteld. Teneinde steeds de meest zuinige auto’s te stimuleren en evenwel duidelijkheid en zekerheid te bieden voor belanghebbenden, zal de periode dat men nog een verlaagd bijtellingspercentage kan toepassen na een aanscherping van de zuinigheidsgrenzen worden teruggebracht tot de gemiddelde duur van een leasecontract. In dit wetsvoorstel wordt de periode waarbinnen men de verlaagde bijtelling kan toepassen vastgesteld op 60 maanden. Aan het einde van iedere periode van 60 maanden wordt bezien of de auto opnieuw in aanmerking komt voor een verlaging van het bijtellingspercentage.

Voor auto’s met een CO2-uitstoot van niet meer dan 50 gr/km wordt voorgesteld een bijzondere regeling te treffen. Op dit moment geldt voor nulemissieauto’s (bijvoorbeeld volledig elektrische auto’s) een bijtellingspercentage van nihil. Dit is tijdelijk van aard en geldt tot en met 2014. Ingevolge dit wetsvoorstel wordt het bereik van de nihilbijtelling per 1 januari 2012 uitgebreid tot auto’s met een CO2-uitstoot van niet meer dan 50 gr/km waarbij tegelijkertijd de termijn dat deze vrijstelling van toepassing is, wordt verlengd tot en met 2015. Daarbij is nog van belang dat een auto die in de periode tot 31 december 2015 op kenteken wordt gezet en die alsdan kwalificeert voor de nihilbijtelling, deze nihilbijtelling behoudt voor een periode van 60 maanden. Voor nulemissieauto’s die al voor 1 januari 2012 zijn aangeschaft wordt de nihilbijtelling uitgebreid tot en met 2016 zodat de gebruikers van deze auto’s nooit slechter af kunnen zijn dan auto’s die onder het nieuwe regime vallen.

De verschillende hiervoor genoemde maatregelen in de BPM, de MRB en de bijtelling LB/IB zullen gevolgen hebben voor de omvang en samenstelling van de nieuwverkopen. Het aantal vrijgestelde auto’s zal uiteraard dalen en het belang van de verschillende schijven wijzigt, mede als gevolg van de introductie van de vierde schijf. Meer concreet zal het samenstel van maatregelen ertoe leiden dat het aantal van BPM vrijgestelde personenauto’s wordt teruggebracht van 33% in 2011 naar zo’n 12% in 2015. Daarnaast loopt het aandeel in de tweede schijf van de BPM op van 9% in 2011 naar 32% in 2015, het aandeel in de derde schijf van zo’n 0% in 2011 tot 6% in 2015, en het aandeel in de vierde schijf naar 4% in 2015. Dit is het gevolg van het relatief veel sterker aanscherpen van de grenzen van de tweede en derde schijf, en de introductie van een vierde schijf. Het dalende percentage vrijgestelde auto’s enerzijds, en de toename van het percentage auto’s dat in de tweede, derde en vierde schijf valt anderzijds, hebben tot gevolg dat de tarieven vanaf 2013 iets dalen, zodat de beoogde macro-opbrengst wordt geraliseerd.

|

2011 |

2012* |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Benzine |

|||||

|

Vrijgesteld |

32% |

25% |

20% |

14% |

11% |

|

1e schijf |

62% |

62% |

59% |

53% |

47% |

|

2e schijf |

5% |

13% |

21% |

30% |

34% |

|

3e schijf |

0% |

0% |

1% |

2% |

8% |

|

4e schijf |

nvt |

0% |

0% |

1% |

1% |

|

Diesel |

|||||

|

Vrijgesteld |

34% |

28% |

23% |

19% |

18% |

|

1e schijf |

45% |

45% |

46% |

45% |

42% |

|

2e schijf |

20% |

21% |

22% |

23% |

24% |

|

3e schijf |

1% |

5% |

5% |

5% |

5% |

|

4e schijf |

nvt |

0% |

4% |

8% |

11% |

|

Totaal |

|||||

|

Vrijgesteld |

33% |

26% |

21% |

15% |

12% |

|

1e schijf |

59% |

58% |

56% |

52% |

46% |

|

2e schijf |

9% |

15% |

21% |

29% |

32% |

|

3e schijf |

0% |

1% |

2% |

2% |

6% |

|

4e schijf |

nvt |

0% |

1% |

2% |

4% |

Zoals aangekondigd in de autobrief zal het accijnstarief voor vloeibaar gemaakt petroleumgas (LPG) in twee stappen worden verhoogd met in totaal € 50 per 1 000 kg, de eerste stap van € 25 met ingang van 1 januari 2012. De tweede stapsgewijze verhoging van € 25 zal worden ingevoerd met ingang van 1 januari 2013. Daarnaast wordt het tarief in de energiebelasting voor aardgas dat via een aansluiting aan een CNG-vulstation wordt geleverd, in twee stappen verhoogd tot € 0,16 per kubieke meter. De eerste stap van € 0,0642 per kubieke meter met ingang van 1 januari 2012, de tweede stap van € 0,064 per kubieke meter met ingang van 1 januari 2013. De verhoging van deze tarieven beoogt de bestaande ongelijke behandeling van gasvormige motorbrandstoffen op het gebied van accijns en energiebelasting te beperken en marktpartijen de mogelijkheid te bieden om op verschillende wijzen op de markt gebrachte gasvormige motorbrandstoffen concurrerend aan te bieden. Voor CNG dat niet vanuit het aardgasdistributienet via een CNG-vulstation wordt afgeleverd, wordt ter vereenvoudiging van de uitvoering in de Wet belastingen op milieugrondslag opgenomen, dat de belasting niet wordt geheven van de verbruiker maar van de leverancier van het aardgas. Op dergelijke leveringen is het degressieve schijventarief van de energiebelasting van toepassing.

De Wet op de accijns voorziet thans in de mogelijkheid van een gedeeltelijke teruggaaf van accijns voor E85, een mengsel van duurzaam geproduceerde bio-ethanol en benzine, vanwege de lagere energie-inhoud van E85 ten opzichte van die van de gelijkwaardige brandstof benzine. Zoals is aangekondigd in de autobrief wordt in dit wetsvoorstel een generieke regeling voorgesteld. Deze is in principe van toepassing op alle duurzaam geproduceerde biobrandstoffen5 dan wel mengsels van duurzaam geproduceerde biobrandstoffen en fossiele brandstoffen, waarvan de energie-inhoud lager is dan die van de gelijkwaardige motorbrandstof. De mogelijkheid tot gedeeltelijke teruggaaf van accijns zal, zoals is aangegeven in de autobrief, worden beperkt tot motorbrandstoffen die een hoeveelheid biobrandstof bevatten die meer bedraagt dan het in richtlijn nr. 2009/28/EG6 genoemde percentage van het energieverbruik in het vervoer dat in 2020 afkomstig moet zijn van hernieuwbare bronnen, te weten 10% op basis van energie-inhoud.

In het Algemeen Overleg met de vaste commissie voor Financiën van de Tweede Kamer over de autobrief op 30 juni 2011, is toegezegd om in overleg met de (groen)gasbranche te kijken naar de mogelijkheden om het aandeel BPM voor groengasauto’s te verlagen met als randvoorwaarde dat de huidige totale belastingdruk gelijk blijft. De totale belastingdruk voor aardgas/groen gas is al laag, zelfs aanzienlijk lager dan benzine, diesel en LPG, maar bij een hoog jaarkilometrage ook lager dan elektriciteit. Dat de groengas auto op dit moment de voordeligste keuze is geldt des te meer voor de zogenoemde «total costs of ownership» waarin naast de belastingdruk ook naar de aanschafkosten en de brandstofprijzen wordt gekeken. Er is dan ook geen noodzaak om de totale kosten van het rijden op aardgas/groen gas nog verder te verlagen. Wel is er aanleiding voor een verschuiving tussen de druk van de BPM en de MRB voor aardgasauto’s. Thans wordt een aardgasauto voor de BPM belast als een dieselauto. Daardoor valt de BPM voor een aardgasauto hoger uit dan voor een benzineauto of een LPG-auto. Bij de aanschaf van een nieuwe auto zal de keuze daardoor eerder op een benzine- of LPG-auto vallen dan op een aardgasauto, ondanks het feit dat een aardgasauto in het gebruik aanzienlijk goedkoper is en de hogere aanschafkosten al snel worden terugverdiend. Om te bewerkstelligen dat het aandeel BPM in een aardgasauto wordt verlaagd wordt conform de wens van een deel van de Tweede Kamer de huidige koppeling in de BPM van de aardgasauto aan de CO2-grenzen en tarieven voor dieselauto’s losgelaten. Hierdoor worden met ingang van 1 juli 2012 de CO2-grenzen en -tarieven voor benzineauto’s van toepassing op de aardgasauto’s waarvan de aardgasinstallatie al in de fabriek is ingebouwd. Ter compensatie wordt in de MRB voor deze auto’s de zogenoemde LPG-toeslag van toepassing, meer specifiek de lagere toeslag die van toepassing op auto’s met een zogenoemde LPG-3-installatie. Om voorts te voorkomen dat met deze maatregel feitelijk een fossiele brandstof als aardgas wordt gestimuleerd, wordt tegelijkertijd gestreefd naar een garantie van de branche dat bij Nederlandse tankstations nagenoeg uitsluitend groen gas in plaats van aardgas wordt aangeboden. Dit kan niet worden voorgeschreven. Hierover worden in overleg met de groengas sector, het Ministerie van Financiën, het Ministerie van Infrastructuur en Milieu en het Ministerie van Economische zaken, Landbouw en Innovatie afspraken gemaakt die in een convenant zullen worden vastgelegd.

Op 15 februari 2011 heeft het Tweede Kamerlid Neppérus vragen gesteld over de rittenregistratie bij bestelauto’s. Deze rittenregistratie kan noodzakelijk zijn om geen bijtelling LB/IB te krijgen voor het privégebruik van een door de werkgever ter beschikking gestelde bestelauto. In de beantwoording van 1 maart 2011 is aangegeven dat het kabinet de ergernis over de rittenregistratie die vaak nodig is om geen bijtelling te krijgen voor privégebruik van een bestelauto begrijpt.7 Tevens is vermeld dat het kabinet bereid is om alles in het werk te stellen om die ergernis weg te nemen, met andere woorden te kijken naar de mogelijkheden om die rittenregistratie af te schaffen. Daarbij is ook aangegeven dat bij de uitwerking van een alternatief niet voorbij kan worden gegaan aan de mogelijke budgettaire effecten van zo’n alternatief. De huidige opbrengst van de bijtelling LB/IB voor bestelauto’s dient zeker te worden gesteld. Zoals ook in de autobrief aangegeven is er nog volop overleg met de sector om de verschillende alternatieven te beoordelen op hun gevolgen, zowel waar het betreft de budgettaire consequenties, de uitvoerbaarheid en de mate waarin deze bijdragen aan het wegnemen van het gesignaleerde probleem.

Er lijkt zich voor de bestelauto een oplossing af te tekenen waarin de mogelijkheid om zonder fiscale gevolgen meer dan 500 km privé met de bestelauto te rijden, komt te vervallen. In die oplossing vervalt ook de rittenregistratie. Daarvoor in de plaats komt dan een systematiek waarin ten behoeve van de loonbelasting de werknemer door tussenkomst van de werkgever, en ten behoeve van de inkomstenbelasting de IB-ondernemer kan verklaren dat de bestelauto uitsluitend zakelijk wordt gebruikt. Een rittenregistratie is gedurende de periode dat een dergelijke verklaring is afgegeven, niet langer noodzakelijk. Controle op de naleving van die verklaring geschiedt met behulp van ambulant toezicht. Indien geen verklaring wordt afgegeven en overigens geen gebruik wordt gemaakt van de andere mogelijkheden om de bijtelling LB/IB te voorkomen (bijvoorbeeld een expliciet verbod van de werkgever om de auto privé te gebruiken) en ook anderszins niet het bewijs wordt geleverd dat de auto niet meer dan 500 kilometer voor privédoeleinden wordt gebruikt, vindt bijtelling volgens de normale daarvoor geldende regels plaats. Dat betekent dat een bijtelling tegen 25% plaatsvindt, tenzij de bestelauto op basis van de CO2-uitstoot aanspraak maakt op een verlaagde bijtelling. Indien gebruik wordt gemaakt van een geautomatiseerde rittenregistratie zou de bijtelling afhankelijk kunnen worden gemaakt van het aantal gereden privékilometers (gestaffelde bijtelling). Deze oplossing is op korte termijn echter niet realiseerbaar. Al eerder is toegezegd een pilot te zullen starten om alle ins en outs van een dergelijk systeem te onderzoeken. De voorbereidingen voor een dergelijke pilot voor bestelauto’s zijn in volle gang.

Op korte termijn kan wel de (gezamenlijke) verklaring dat de bestelauto uitsluitend zakelijk wordt gebruikt worden geïntroduceerd. Dit wetsvoorstel bevat de voorstellen om een dergelijke verklaring met ingang van 1 januari 2012 te introduceren. Met deze (gezamenlijke) verklaring wordt aangegeven dat met de bestelauto geen enkele kilometer privé wordt gereden. Voorshands wordt deze verklaring toegevoegd aan het bestaande instrumentarium, dus naast de bestaande mogelijkheden om bijtelling te voorkomen zoals het eerder genoemde verbod door de werkgever, maar ook naast de bestaande regeling om met behulp van de rittenregistratie aan te tonen dat niet meer dan 500 km privé wordt gereden en waardoor geen bijtelling wordt toegepast. De rittenregistratie wordt op korte termijn dus niet afgeschaft, wel wordt een alternatief aangeboden waarmee de rittenregistratie kan worden voorkomen.

In de autobrief is voorts aangekondigd dat de bijzondere regelingen in de autobelastingen zullen worden heroverwogen. Deze heroverweging heeft inmiddels plaatsgevonden voor de korting die wordt verleend bij betaling van vier kwartalen MRB in één keer. Deze korting bedraagt € 3 per vooruitbetaald kwartaal. De korting was ooit bedoeld als stimulans voor het kiezen van de meest efficiënte betalingsvorm. De automatisering van de belastingheffing en de ontwikkelingen in het betalingsverkeer hebben echter niet stilgestaan. Betaling per automatische incasso per maand vergt minder administratieve lasten en uitvoeringkosten dan handmatige betaling per jaar. Het streven is daarom om de betaling van MRB juist zoveel mogelijk te laten plaatsvinden via automatische incasso. Het percentage houders dat de belasting voor vier kwartalen vooruitbetaalt, is inmiddels gedaald tot onder de 8. Overigens is het effect van de vaste korting van € 3 per kwartaal ook niet evenwichtig. Bij lage MRB-bedragen vormt de korting van in totaal € 12 per jaar een relatief hoog percentage van de verschuldigde belasting, bij hoge MRB-bedragen is de korting relatief onbeduidend. Gezien het voorgaande wordt voorgesteld de korting bij jaarbetaling af te schaffen.

Bij brief van 17 juni 2011 aan de Voorzitter van de Tweede Kamer der Staten-Generaal8 is een aantal wijzigingen aangekondigd wat betreft de btw-heffing over het privégebruik van een personenauto en bestelauto van de zaak. Het gaat daarbij met name om het privégebruik, inclusief woon-werkverkeer, door een ondernemer zelf en door zijn werknemers. Als het gaat om een auto die kosteloos in gebruik wordt gegeven voor privédoeleinden, waaronder woon-werkverkeer, is dit vanaf 1 juli 2011 belast als een zogenoemde fictieve dienst naar het werkelijke privégebruik. Dit is reeds geregeld door aanpassingen in de Uitvoeringsbeschikking omzetbelasting 19689 en in het Besluit uitsluiting aftrek omzetbelasting 1968.10 Een voorstel tot goedkeuring van de wijziging in het Besluit uitsluiting aftrek omzetbelasting 1968 is in dit wetsvoorstel opgenomen. Om de administratieve lasten en uitvoeringskosten te beperken, is in een beleidsbesluit goedgekeurd dat de voor de fictieve dienst verschuldigde btw wordt berekend via een forfait. Dit forfait bedraagt op jaarbasis 2,7% van de catalogusprijs (inclusief btw en BPM). Dit forfait is berekend op basis van gegevens van het gemiddelde privégebruik van een auto van de zaak (bron: Ecorys) en gegevens betreffende het aandeel btw in de gemiddelde jaarlijkse autokosten (bron: ANWB).

Daarnaast voorziet dit wetsvoorstel, met terugwerkende kracht tot en met 1 juli 2011, in een bepaling voor de gevallen waarin de auto niet kosteloos in gebruik wordt gegeven, maar tegen een lagere vergoeding dan de zogenoemde «normale waarde». In die situatie wordt de grondslag voor de btw-heffing gecorrigeerd door deze te verhogen naar de normale waarde. In een nog te nemen beleidsbesluit zal worden goedgekeurd dat in plaats van btw-heffing over de normale waarde, het hiervoor genoemde forfait van 2,7% van de catalogusprijs (incl. btw en BPM) ook in deze situatie toegepast mag worden.

Met het bij uitvoerend beleidsbesluit creëren van de mogelijkheid om de btw-heffing forfaitair te berekenen, wijkt Nederland af van de BTW-Richtlijn 2006.11 Inmiddels zijn verkennende gesprekken met de Europese Commissie gestart om formele toestemming te krijgen om in de toekomst een forfait toe te mogen passen. Over de exacte vormgeving van dit toekomstige forfait vindt tevens overleg plaats met het georganiseerde bedrijfsleven. Zodra overgegaan wordt tot een forfaitaire regeling waarvoor Nederland toestemming van Europa heeft, zal dit forfait in de Wet op de omzetbelasting 1968 opgenomen worden.

Zoals beschreven in de brief van 17 juni 2011, zijn deze wijzigingen nodig om de btw-heffing over het privégebruik van de auto van de zaak veilig te stellen. Directe aanleiding voor deze wijzigingen is de uitspraak van Rechtbank Haarlem12, maar ook heeft hierbij een rol gespeeld de lopende procedure voor het Hof van Justitie C-594/10, Van Laarhoven, waarin de koppeling aan de bijtelling c.q. onttrekking voor privégebruik in de loon- en inkomstenbelasting ter discussie staat. Verlies in deze zaken tot in de hoogste rechtsinstantie had namelijk in het uiterste geval tot gevolg kunnen hebben dat er geen btw over het privégebruik van een auto van de zaak geheven zou kunnen worden. Dit zou leiden tot een dermate grote budgettaire derving dat het onacceptabel was dit risico te lopen. Eerdere jurisprudentie bood in deze geen zekerheid op een goede afloop, zeker nu anders dan toen de milieudifferentiatie een rol speelt. Daarnaast speelt in deze keuze de enorme onzekerheid mee die langdurig zou blijven bestaan als eerst het oordeel van de hoogste rechtsinstantie zou worden afgewacht. Deze onzekerheid zou dan naar verwachting wederom gepaard gaan met massale bezwaarschriftenstromen hetgeen voor zowel de Belastingdienst als het bedrijfsleven een onwenselijke extra last betekent.

In de tabel is het totale budgettaire beeld van dit wetsvoorstel weergegeven.

|

Onderwerp |

2012 |

2013 |

2014 |

2015 |

struc. |

|---|---|---|---|---|---|

|

BPM |

|||||

|

Aanpassing tariefstructuur BPM |

0 |

0 |

0 |

0 |

0 |

|

Verschuiving in de BPM, inclusief compensatie in BPM/MRB |

0 |

0 |

0 |

0 |

0 |

|

MRB |

|||||

|

Vervallen MRB-vrijstelling voor zeer zuinige auto's |

0 |

0 |

220 |

220 |

220 |

|

Verlaging MRB ter compensatie van vervallen vrijstelling |

0 |

0 |

– 220 |

– 220 |

– 220 |

|

Introductie tijdelijke MRB-vrijstelling voor auto's met CO2-uitstoot <50 gr/km |

0 |

0 |

– 6 |

– 11 |

0 |

|

Afschaffen jaarkorting MRB |

8 |

8 |

8 |

8 |

8 |

|

Bijtelling IB/LB en btw-correctie privégebruik auto van de zaak |

|||||

|

Tijdelijke uitbreiding nihiltarief bijtelling tot auto's met CO2-uitstoot <50 gr/km |

– 2 |

– 8 |

– 24 |

– 47 |

0 |

|

Introductie «gezamenlijke verklaring eigen gebruik» voor bestelauto's van de zaak |

0 |

0 |

0 |

0 |

0 |

|

Btw-correctie privégebruik auto van de zaak |

0 |

0 |

0 |

0 |

0 |

|

Aanscherping grenzen differentiatie bijtelling auto van de zaak |

0 |

0 |

0 |

0 |

0 |

|

Beperking van het verlaagde bijtellingstarief naar gemiddelde duur van leasecontract |

0 |

0 |

0 |

0 |

0 |

|

Accijns en energiebelasting |

|||||

|

Eerste verhoging tarieven accijns en energiebelasting gasvormige brandstof |

6 |

6 |

6 |

6 |

6 |

|

Tweede verhoging tarieven accijns en energiebelasting gasvormige brandstof |

0 |

7 |

7 |

7 |

7 |

|

Uitbreiding teruggaafregeling accijns voor gemengde (bio)brandstoffen |

0 |

0 |

0 |

0 |

0 |

|

Autogerelateerde reservering |

– 12 |

– 13 |

9 |

37 |

0 |

|

Totaal Wet uitwerking autobrief |

0 |

0 |

0 |

0 |

21 |

De maatregelen ten aanzien van de MRB, de BPM, de bijtelling LB/IB, biobrandstoffen en voor groen gas geschikte auto’s zijn technische maatregelen in de zin van Richtlijn 98/34/EG en dienen als zodanig aan de Europese Commissie te worden genotificeerd voor inwerkingtreding.

Met de motie Koffeman13 heeft de Eerste Kamer verzocht om de duurzaamheidseffecten van alle fiscale maatregelen met nadruk mee te wegen en hierover te rapporteren. Hieronder worden de fiscale maatregelen in dit wetsvoorstel besproken die effect hebben op de duurzaamheid. Het gaat om de directe effecten op de winning en het gebruik van de schaarse natuurlijke hulpbronnen en de effecten op de uitstoot van broeikasgassen en fijnstof. Alle overige maatregelen hebben geen direct effect op de duurzaamheid.

Toekomstbestendig maken van CO2-schijfgrenzen in BPM, MRB en bijtelling LB/IB

Wat betreft de effecten op duurzaamheid als gevolg van de aanpassing van de CO2-schijfgrenzen in de BPM, MRB en bijtelling LB/IB wordt opgemerkt dat een berekening is gemaakt naar de CO2-reductie in 2015 bij voortzetting van het huidig beleid. Dat komt neer op een jaarlijkse CO2-reductie van 0,22 Mton ten opzichte van 2010. De jaarlijkse reductie bij de voorgestelde aanscherping van het beleid is niet berekend. Wel is de verwachting dat de gemiddelde uitstoot van alle nieuw verkochte auto’s in 2015 114 gr/km zal bedragen. Bij ongewijzigd beleid zou die gemiddelde uitstoot 111 gr/km bedragen. Op basis van deze iets hogere gemiddelde CO2-uitstoot kan indicatief worden geconcludeerd dat de jaarlijkse CO2-reductie als gevolg van de aanpassing van de tariefstructuur in 2015 waarschijnlijk zo’n 0,2 Mton zal bedragen. Zoals gezegd: dit is een indicatieve berekening. Het Ministerie van Infrastructuur en Milieu laat op dit moment het effect van de gewijzigde tariefstructuur doorrekenen door het Planbureau voor de Leefomgeving.

Uitbreiding van de teruggaafregeling accijns voor (mengsels van) biobrandstoffen

De uitbreiding van de teruggaafregeling accijns voor (mengsels van) biobrandstoffen zal naar verwachting een positief effect hebben op het gebruik van duurzaam geproduceerde biobrandstoffen. Op dit moment is het aantal (mengsels van) biobrandstoffen, dat voor gedeeltelijke teruggaaf van accijns in aanmerking komt nog beperkt.

De in het wetsvoorstel Autobrief opgenomen maatregelen zijn uitvoerbaar en handhaafbaar door de Belastingdienst. Er is een structurele besparing van € 0,5 mln. Deze besparing wordt bereikt door het afschaffen van de korting op de motorrijtuigenbelasting bij jaarbetaling en de introductie van de verklaring uitsluitend zakelijk gebruik bestelauto. De afschaffing van de korting leidt tot besparing als gevolg van daling van de kosten in het betalingsverkeer. De invoering van de verklaring uitsluitend zakelijk gebruik bestelauto brengt enerzijds kosten met zich mee (er moet een proces van ontvangen, verwerken en beheer van verklaringen worden ingericht), terwijl anderzijds een besparing wordt verwacht doordat het toezicht bij bestelauto’s minder kosten met zich mee brengt. Het uitvragen en beoordelen van rittenadministraties is niet meer aan de orde voor degenen die deze verklaring hebben ingediend. In 2012 zijn er incidentele kosten als gevolg van systeemaanpassingen. De overige in het wetsvoorstel Autobrief opgenomen maatregelen leiden niet tot wijzigingen in de uitvoeringskosten en kunnen via reguliere jaaraanpassing van de systemen en processen van de Belastingdienst worden uitgevoerd.

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|

|

Uitvoeringskosten |

0,5 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Besparingen |

0,4 |

0,6 |

0,7 |

0,7 |

0,7 |

|

Saldo |

0,1 |

– 0,4 |

– 0,5 |

– 0,5 |

– 0,5 |

In deze paragraaf worden de gevolgen voor de administratieve lasten voor burgers en bedrijfsleven voor zover relevant per maatregel toegelicht en waar van toepassing gekwantificeerd. De meeste maatregelen in dit wetsvoorstel betreffen tariefswijziging die geen additionele administratieve lasten opleveren. Het wetsvoorstel leidt per saldo structureel tot een reductie van de administratieve lasten van € 10,9 mln. voor bedrijven.

Forfaitaire btw-heffing

Voor ondernemers verdwijnt het forfait van 12% van de onttrekking voor de inkomstenbelasting voor het privégebruik van de auto van de zaak. In plaats daarvan moeten ondernemers voortaan de btw berekenen aan de hand van het werkelijke privégebruik. Om te voorkomen dat dit leidt tot een flinke stijging van de administratieve lasten, is in een beleidsbesluit goedgekeurd om 2,7% van de catalogusprijs (incl. btw en BPM) als btw-heffing in aanmerking te nemen. De btw-heffing op het privégebruik door werknemers was al afhankelijk van het werkelijke privégebruik. De goedkeuring dat voor het privégebruik van werknemers een forfaitaire btw-heffing van 12% van de bijtelling LB/IB genomen mag worden, is vervangen door een min of meer vergelijkbaar forfait van 2,7% van de catalogusprijs (incl. btw en BPM). Er is gekozen voor aansluiting bij de catalogusprijs (incl. btw en BPM) omdat deze al ten behoeve van de bijtelling en onttrekking voor de loon- en inkomstenbelasting in de administraties is vastgelegd. De ervaring leert dat de overgrote meerderheid gebruik maakte van de genoemde forfaits. Naar verwachting zal dit onder de nieuwe regeling niet wijzigen. Het nieuwe forfait leidt ten opzichte van het oude forfait niet tot een structurele verhoging of een verlaging van de administratieve lasten. In de afgelopen jaren werd woon-werkverkeer door werknemers door een goedkeuring tijdelijk niet als privégebruik beschouwd. Hiervoor was geen verlaging van de administratieve lasten ingeboekt, waardoor voor het terugdraaien van deze maatregel ook geen administratieve lasten ingeboekt dienen te worden. Bij ondernemers was woon-werkverkeer echter nooit belast met btw. Doordat dit voortaan wel het geval is, is de reikwijdte van de regeling uitgebreid met de groep ondernemers die de auto van de zaak wel gebruiken voor woon-werkverkeer, maar niet voor andere privédoeleinden. Dit leidt tot een stijging van de administratieve lasten met € 125 000 structureel en € 500 000 incidenteel.

Zakelijk gebruik (bestel)auto’s

Het afgeven van de verklaring uitsluitend zakelijk gebruik bestelauto is een eenmalige last. Daar tegenover staat een aanzienlijk administratieve lastenverlichting omdat berijders van een bestelauto die zo’n verklaring afgeven, niet langer een rittenadministratie hoeven bij te houden. Per saldo levert dit een administratieve lastenverlichting voor het bedrijfsleven van structureel € 11 mln. op. Door de gewijzigde systematiek van de bijtelling LB/IB moet de belastingplichtige of inhoudingsplichtige eenmalig bepalen wanneer het kenteken van de auto die hij ter beschikking gesteld krijgt of stelt, voor het eerst op naam is gesteld. Om de 60 maanden moet hij bovendien bepalen welke bijtelling voor een nieuwe periode van toepassing is. Deze administratieve lasten zijn slechts van toepassing op belastingplichtigen en inhoudingsplichtigen aan of door wie een auto ter beschikking wordt gesteld die in aanmerking komt voor een verlaagde bijtelling. Het aantal auto’s dat onder een verlaagde bijtelling valt, zal na verloop van tijd afnemen als gevolg van de aanscherping van de CO2-uitstootgrenzen. De totale administratieve lasten zullen dan ook op termijn afnemen.

Vaste verandermomenten

De maatregelen in dit wetsvoorstel houden de vaste verandermomenten van 1 januari en 1 juli aan.

Advies Actal

Actal adviseert om de vereiste bewijslast van een rittenadministratie van gereden zakelijke kilometers bij de «verklaring van geen privé gebruik» achterwege te laten. In onderhavig wetsvoorstel wordt een «verklaring uitsluitend zakelijk gebruik bestelauto» voor bestelauto’s geïntroduceerd. Met deze (gezamenlijke) verklaring wordt aangegeven dat met de bestelauto geen enkele kilometer privé wordt gereden. Nadat een dergelijke verklaring is afgegeven, hoeft geen rittenadministratie meer te worden bijgehouden. Indien bij ambulant toezicht wordt vastgesteld dat de auto wordt gebruikt op een wijze die wellicht als privé kan worden aangemerkt, wordt van belanghebbende gevraagd het zakelijke karakter van die betreffende rit aan te tonen. Het is nadrukkelijk niet noodzakelijk om daarvoor een rittenadministratie bij te houden. Het aantonen van het zakelijk karakter is mogelijk met iedere vorm van bewijs, bijvoorbeeld een werkbon of de verklaring van een klant.

Actal geeft in overweging om de «verklaring uitsluitend zakelijk gebruik bestelauto» niet alleen voor werknemers met bestelauto’s te laten gelden, maar ook voor werknemers met personenauto’s. Om de last van een rittenregistratie voor berijders van een bestelauto te verminderen is gekozen voor de «verklaring uitsluitend zakelijk gebruik bestelauto». Wanneer blijkt dat deze verklaring op de juiste wijze werkt, zal worden bezien in hoeverre dit ook toepasbaar blijkt voor personenauto’s.

Artikel I

Artikel I, onderdeel A (artikel 3.20 van de Wet inkomstenbelasting 2001)

Met de wijziging van artikel 3.20, derde lid, van de Wet inkomstenbelasting 2001 (Wet IB 2001) wordt in de tweede volzin de groep auto’s waarvoor een volledige vrijstelling van de bijtelling in de winstsfeer geldt, uitgebreid tot alle auto’s die een uitstoot hebben van 50 gram per kilometer of minder. Tevens wordt de periode waarin deze auto’s met een verlaging van de bijtelling met 25% kunnen worden aangeschaft, met een jaar verlengd tot 1 januari 2016.

In dit wetsvoorstel wordt voorts de zogenoemde verklaring uitsluitend zakelijk gebruik bestelauto geïntroduceerd. Indien een bestelauto van de zaak uitsluitend zakelijk wordt gebruikt, is er geen reden om daarvoor een onttrekking in aanmerking te nemen voor het bepalen van de winst. Er is immers geen sprake van privégebruik. Onder de huidige wetgeving dient tegenbewijs te worden geleverd om aan te tonen dat er op kalenderjaarbasis niet meer dan 500 kilometer privé is gereden. Ten aanzien van dit tegenbewijs geldt de vrije bewijsleer. In de praktijk wordt het tegenbewijs met name geleverd aan de hand van een rittenregistratie. Deze rittenregistratie blijkt voor het bedrijfsleven een doorn in het oog te zijn en daarom wordt voorgesteld om een regeling in het leven te roepen waarbij de rittenregistratie voor de bestelauto’s die uitsluitend zakelijk gebruikt worden niet meer nodig is.

In het nieuwe artikel 3.20, elfde lid, van de Wet IB 2001 wordt de verklaring uitsluitend zakelijk gebruik bestelauto (verklaring) opgenomen. De ondernemer kan deze verklaring afleggen als hij voornemens is de bestelauto uitsluitend zakelijk te gebruiken. Door de Belastingdienst zal hiervoor een digitaal formulier ter beschikking worden gesteld. De ondernemer kan de rittenregistratie achterwege laten als hij van de inspecteur een ontvangstbevestiging van de verklaring heeft ontvangen. Actueel toezicht wordt door de Belastingdienst uitgevoerd aan de hand van bijvoorbeeld camerabeelden.

De verklaring kan door de belastingplichtige gedurende het jaar weer worden ingetrokken op grond van het nieuwe artikel 3.20, twaalfde lid, van de Wet IB 2001. Bij algemene maatregel van bestuur zal in overeenstemming met de ingevolge het wetsvoorstel Overige fiscale maatregelen 2012 te introduceren informatieverplichting van artikel 10a van de Algemene wet inzake rijksbelastingen (AWR) worden geregeld in welke gevallen de belastingplichtige de verklaring moet intrekken. Verwezen wordt naar de toelichting op dat artikel 10a van de AWR in het wetsvoorstel Overige Fiscale Maatregelen 2012. De inspecteur is gehouden een ontvangstbevestiging van de intrekking van de verklaring naar de belastingplichtige te verzenden.

Indien de inspecteur als gevolg van een camerabeeld het vermoeden heeft dat een bestelauto voor privédoeleinden wordt gebruikt terwijl er ten aanzien van die auto een verklaring uitsluitend zakelijk gebruik bestelauto is afgegeven, wordt de ondernemer hierover aangeschreven. De ondernemer krijgt de mogelijkheid het zakelijke karakter van de rit aan te tonen. Ingeval de ondernemer de zakelijkheid van de rit niet kan aantonen, geldt de volledige bijtelling op grond van artikel 3.20. eerste lid, eerste volzin, van de Wet IB 2001. Daarnaast kan een boete worden opgelegd op grond van het niet nakomen van de informatieverplichting.

Ingeval de ondernemer de verklaring tijdig intrekt en hij kan aantonen dat hij de daaropvolgende maanden in het kalenderjaar niet meer dan 500 kilometers privé heeft gereden, wordt de onttrekking gesteld op nihil. Deze mogelijkheid wordt slechts geboden aan de belastingplichtige die de verklaring intrekt voordat hij de bestelauto voor privédoeleinden gaat gebruiken. In dat geval hoeft hij niet meer aan te tonen dat hij tot het moment van intrekking de auto niet voor privédoeleinden heeft gebruikt en wordt er dus van uitgegaan dat hij tot dat moment 0 kilometer voor privédoeleinden in de bestelauto heeft gereden. Het voorgaande wordt vastgelegd in het nieuwe artikel 3.20, dertiende en veertiende lid.

Op grond van het nieuwe artikel 3.20, vijftiende lid, van de Wet IB 2001 worden in het Uitvoeringsbesluit inkomstenbelasting 2001 regels opgenomen met betrekking tot de wijze waarop de verklaring uitsluitend zakelijk gebruik bestelauto moet worden afgegeven en ingetrokken. Daarin zal worden bepaald dat dit moet geschieden met gebruikmaking van elektronische formulieren van de Belastingdienst. Het betreft zowel regels met betrekking tot het verzoek en de intrekking als de bevestiging van beide door de inspecteur.

In het nieuwe artikel 3.20, zestiende lid, van de Wet IB 2001 wordt geregeld welke voor verschillende categorieën auto’s de gevolgen zijn van de vervanging van de CO2-uitstootgrenzen. Hierbij worden vier categorieën auto’s onderscheiden. In onderdeel a wordt de nieuwe systematiek van de bijtelling vastgesteld. Deze nieuwe systematiek gaat in de eerste plaats gelden voor auto’s waarvan het kenteken na 30 juni 2012 voor het eerst op naam is gesteld. Deze auto’s behouden gedurende een periode van 60 maanden een verlaging van de bijtelling op grond van artikel 3.20, eerste tot en met derde lid, van de Wet IB 2001, zoals die leden luiden op de datum van de eerste tenaamstelling. De periode van 60 maanden vangt aan op de eerste dag van de maand volgend op de maand waarin het kenteken van de auto voor het eerst op naam is gesteld. Direct na afloop van deze periode van 60 maanden, wordt opnieuw aan de hand van het op de laatste dag van de voorafgaande periode geldende artikel 3.20, eerste tot en met derde lid, van de Wet IB 2001, beoordeeld wat het voor die auto geldende percentage van de bijtelling bedraagt. Dit nieuw vast te stellen percentage geldt vanaf de eerste dag van die nieuwe periode opnieuw voor een periode van 60 maanden. Deze systematiek wordt vervolgens steeds opnieuw toegepast. Een auto die op grond van de voor die auto vastgestelde uitstoot over bijvoorbeeld 15 jaar nog steeds voldoet aan de uitstootgrenzen die gelden voor een verlaagde bijtelling op dat moment, heeft dus ook na 15 jaar nog recht op een verlaging van de bijtelling. Hierdoor wordt in de toekomst op het moment van herijking geen onderscheid gemaakt tussen een «gebruikte» auto die herijkt wordt en een eventueel nieuw aan te schaffen auto met een gelijke CO2-uitstoot.

De periode van 60 maanden is, zoals reeds aangekondigd in de zogenoemde autobrief14 (hierna: de autobrief), voor alle auto’s gebaseerd op de gemiddelde leasetermijn van leaseauto’s.15 Deze termijn bedroeg in 2010 voor personenauto’s 46,7 maanden en voor bestelauto’s 55,2 maanden. Uit een oogpunt van eenvoud is ervoor gekozen om voor alle auto’s een gelijke termijn te hanteren. Met de termijn van 60 maanden waarvoor een vast verlaagd tarief geldt, wordt er enerzijds voldoende zorg voor gedragen dat gedurende de leasetermijn van een nieuwe auto het van toepassing zijnde bijtellingspercentage over het algemeen niet zal wijzigen. Anderzijds wordt voldoende gestimuleerd dat bij het maken van een keuze voor een gebruikte auto de meest zuinige keuze wordt gemaakt.

Hoewel niet alle auto’s die ter beschikking staan aan IB-ondernemers geleased zijn, is van het totaal aan auto’s waarvoor de bijtelling van toepassing is, wel het overgrote deel geleased. Daarom is ervoor gekozen om bij het vaststellen van een termijn waarvoor een bepaalde bijtelling behouden blijft, aan te sluiten bij de gemiddelde leasetermijn. Bovendien acht het kabinet het wenselijk dat er in de fiscaliteit geen onderscheid wordt gemaakt tussen leaseauto’s en niet-leaseauto’s en wordt wenselijk geacht dat er zo min mogelijk verschillen bestaan tussen de bepalingen met betrekking tot de bijtelling in de inkomsten- en loonbelasting.

In het nieuwe artikel 3.20, zestiende lid, onderdelen b, c en d, van de wet IB 2001 wordt het overgangsregime vastgelegd voor auto’s waarvan het kenteken voor 1 juli 2012 voor de eerste maal op naam is gesteld. In artikel 3.20, zestiende lid, onderdeel b, gaat het om de situatie dat zo’n auto al voor1 juli 2012 en ook daarna aan dezelfde belastingplichtige ter beschikking staat. In dat geval blijft de verlaging van de bijtelling van voor de aanscherping van de CO2-uitstootgrenzen op 1 juli 2012 van toepassing. Hiermee worden de rechten van belastingplichtigen gerespecteerd aan wie reeds een auto ter beschikking stond, voordat de (eerste) aanscherping van de CO2-uitstootgrenzen plaatsvindt. Voor auto’s met een CO2-uitstoot die niet hoger is dan 50 gram geldt een afwijkende regeling. Hier wordt nader op ingegaan in de toelichting bij het nieuwe achttiende en negentiende lid.

In het nieuwe artikel 3.20, zestiende lid, onderdeel c, van de wet IB 2001 wordt vastgelegd dat als het kenteken van een auto al voor 1 juli 2012 op naam van de eigenaar staat en de auto op of na 1 juli 2012 voor het eerst aan de belastingplichtige ter beschikking staat, de verlaging van de bijtelling behouden blijft zoals die geldt op 30 juni 2012. Hiermee worden de rechten beschermd van auto’s van leasemaatschappijen die voor 1 juli 2012 eigendom zijn geworden van die leasemaatschappij, ingeval met betrekking tot deze auto’s na 1 juli 2012 een leaseovereenkomst wordt gesloten met een andere onderneming dan waaraan de auto krachtens een leaseovereenkomst op 30 juni 2012 ter beschikking stond. De auto blijft dus de verlaging van de bijtelling houden zoals die gold voor 1 juli 2012 zolang de auto in eigendom van de leasemaatschappij blijft. Tevens wordt voorkomen dat indien een auto die tot het ondernemingsvermogen behoort en waarvan het kenteken voor 1 juli 2012 op naam is gesteld van een firma, op het moment dat deze auto na 1 juli 2012 aan een andere maat of vennoot (mede) voor privégebruik ter beschikking staat, voor deze andere maat of vennoot een andere verlaging van de bijtelling gaat gelden dan het geval was toen de auto aan de oorspronkelijke maat of vennoot ter beschikking stond.

In het nieuwe artikel 3.20, zestiende lid, onderdeel d, van de Wet IB 2001 wordt tot slot geregeld welke verlaging van de bijtelling van toepassing is op auto’s waarvan het kenteken vóór 1 juli 2012 voor het eerst op naam is gesteld, maar die op of na 1 juli 2012 van eigenaar zijn gewisseld. Op deze auto’s is in afwijking van het huidige elfde lid van artikel 3.20 van de Wet IB 2001, niet langer «eeuwigdurend» de verlaging van de bijtelling van toepassing die gold op het moment van de eerste tenaamstelling van het kenteken. Hiermee wordt voorkomen dat voor een benzineauto waarvan het kenteken voor 1 juli 2012 op naam is gesteld met een CO2-uitstoot van bijvoorbeeld 110 gram per kilometer, in bijvoorbeeld 2018 voor een nieuwe eigenaar nog steeds een verlaging van de bijtelling zou gelden van 11%, terwijl voor een nieuwe auto die dan wordt aangeschaft met een CO2-uitstoot van 85 gram per kilometer, een verlaging van de bijtelling van slechts 5% zou gelden. Indien het kenteken van een auto die voor het eerst op naam is gesteld voor 1 juli 2012, op of na 1 juli 2012 op naam van een nieuwe eigenaar wordt gesteld, wordt ervan uitgegaan dat de auto vanaf de dag dat het kenteken voor het eerst op naam is gesteld onder de regeling viel zoals die geldt voor auto’s waarvan het kenteken voor het eerst op naam is gesteld na 30 juni 2012. Om geen onderscheid te maken wat betreft de datum waarop het kenteken van deze auto’s voor het eerst op naam is gesteld, vangt de eerste termijn van 60 maanden voor deze auto’s aan op 1 juli 2012, waarbij de CO2-uitstootgrenzen worden toegepast die gelden direct voor deze datum, dus voor de eerste aanscherping. Een auto met een CO2-uitstoot van bijvoorbeeld 115 gram per kilometer, houdt daarmee tot 1 juli 2017 een verlaging van de bijtelling van 5%. Het maakt geen verschil of het kenteken van die auto op bijvoorbeeld 1 mei 2008 of op 1 april 2012 voor het eerst op naam is gesteld. Ook maakt het geen verschil of de datum waarop het kenteken van de auto op naam van de nieuwe eigenaar wordt gesteld, bijvoorbeeld 15 juli 2012 is of 30 maart 2016.

Voorbeeld I

Belastingplichtige X staat vanaf 1 april 2012 een dieselauto ter beschikking met een CO2-uitstoot van 115 gram per kilometer. X gebruikt de auto ook privé en houdt geen rittenregistratie bij. Op grond van de op die datum geldende uitstootgrenzen van artikel 3.20, tweede en derde lid, van de Wet IB 2001 is een bijtelling van toepassing van 20%. Ook voor de daaropvolgende jaren blijft op grond van artikel 3.20, zestiende lid, aanhef en onderdeel b, van de Wet IB 2001 voor de belastingplichtige de korting op de bijtelling van 5% behouden ondanks dat door de aanscherpingen van de uitstootgrenzen nieuwe dieselauto’s met een CO2-uitstoot van 115 gram per kilometer niet langer in aanmerking komen voor de lagere bijtelling. Het maakt geen verschil dat X niet de eerste is die de auto ter beschikking staat. Ook indien de auto door dezelfde eigenaar in bijvoorbeeld 2017 aan Y ter beschikking wordt gesteld, geldt voor Y op grond van artikel 3.20, zestiende lid, aanhef en onderdeel c, van de Wet IB 2001 een verlaging van de bijtelling van 5%. Het maakt ook geen verschil als de eigenaar van de auto niet de eerste eigenaar van de auto is, aangezien hij eigenaar is geworden voor 1 juli 2012.

Voorbeeld II

Op 1 april 2014 staat X een nieuwe benzineauto ter beschikking. Het kenteken van deze auto is op 25 maart 2014 voor het eerst op naam gesteld. De auto heeft een CO2-uitstoot van 85 gram per kilometer. Daardoor is op de auto een verlaging van de bijtelling van 11% van toepassing. Omdat de datum van de eerste tenaamstelling van het kenteken van de auto na 30 juni 2012 gelegen is, blijft op grond van artikel 3.20, zestiende lid, aanhef en onderdeel a, van de Wet IB 2001 de verlaging van de bijtelling van 11% behouden voor een periode van 60 maanden die begint te lopen op 1 april 2014. Deze periode loopt tot 1 april 2019. Op 31 maart 2019 wordt opnieuw gekeken wat de CO2-uitstootgrenzen in het dan geldende tweede lid van artikel 3.20 van de Wet IB 2001 zijn. Ervan uitgaande dat op 1 april 2019 nog steeds de uitstootgrenzen gelden zoals die vanaf 1 januari 2016 zullen gelden, valt de auto dan onder de verlaging van de bijtelling met 5% voor de periode die begint op 1 april 2019 en loopt tot 1 april 2024. Op basis van de grenzen per 31 maart 2024 wordt bekeken of de auto vanaf 1 april 2024 opnieuw voor een verlaagde bijtelling in aanmerking komt.

Voorbeeld III

De auto uit voorbeeld II staat na verloop van tijd niet meer aan X, maar aan Y ter beschikking. Dit heeft geen andere gevolgen dan beschreven bij voorbeeld II. Ook voor Y geldt tot 1 april 2019 de verlaging van de bijtelling van 11% en daarna tot in ieder geval 2024 de verlaging van de bijtelling van 5%. Ook indien Y de auto koopt maakt dit geen verschil. Het maakt ook geen verschil als de auto bij Y dan niet onder de regels van de bijtelling valt. Ook als Y de auto op bijvoorbeeld 1 juli 2020 aan onderneming Q verkoopt, die hem ter beschikking stelt aan Z, dan is voor Z tot 1 april 2024 een verlaging van de bijtelling van 5% van toepassing.

Voorbeeld IV

X staat vanaf 1 april 2014 een tweedehands benzineauto ter beschikking. De auto had toen hij op de markt werd gebracht een CO2-uitstoot van 105 gram per kilometer. Het kenteken van de auto is voor het eerst op naam gesteld op 15 januari 2011. Het kenteken van de auto is op naam van de nieuwe eigenaar gesteld op 25 maart 2014. Omdat de auto een nieuwe eigenaar heeft gekregen op of na 1 juli 2012, is artikel 3.20, zestiende lid, aanhef en onderdeel d, van de Wet IB 2001 van toepassing. Op grond van die bepaling gelden voor het bepalen van de hoogte van de op de auto toepasselijke bijtelling, de regels zoals die gelden op 30 juni 2012 voor een periode van 60 maanden te rekenen vanaf 1 juli 2012 en na deze periode de regels zoals die gelden op 30 juni 2017. Vanaf de dag dat de auto ter beschikking staat aan X, te weten 1 april 2014 is op de auto een verlaging van de bijtelling van 11% van toepassing op grond van artikel 3.20, eerste en derde lid, van de Wet IB 2001, zoals die leden luiden op 30 juni 2012. Op 30 juni 2017 wordt opnieuw beoordeeld welke bijtelling voor de volgende periode van 60 maanden van toepassing is. Dit betekent dat voor deze auto van 1 juli 2017 tot 1 juli 2022 een bijtelling van 20% van toepassing is. Op 1 juli 2022 begint eventueel weer een nieuwe periode van 60 maanden, waarvoor een verlaagde bijtelling van toepassing kan zijn. Dit is afhankelijk van het feit of op 30 juni 2022 voor auto’s met een CO2-uitstoot van 105 gram per kilometer nog steeds een verlaging van de bijtelling van toepassing is.

In het nieuwe artikel 3.20, zeventiende lid, van de Wet IB 2001 wordt vastgelegd wat de gevolgen zijn als een auto aan de belastingplichtige ter beschikking staat en de eigenaar van die auto de auto reeds voor 1 juli 2012 ter beschikking stelde en de auto tijdens een periode van ter beschikkingstelling op of na 1 juli 2012 verkoopt. Dit kan zich in het bijzonder voordoen in de volgende twee situaties:

1. De leasemaatschappij waarmee de onderneming van de belastingplichtige een overeenkomst heeft, verkoopt de auto aan een andere leasemaatschappij, waarbij de leaseovereenkomst met de onderneming wordt voortgezet.

2. De auto behoort tot het ondernemingsvermogen, maar wordt verkocht aan een leasemaatschappij, waarbij gelijktijdig een leaseovereenkomst tussen de onderneming en de leasemaatschappij wordt gesloten.

Indien één van de voorgaande situaties zich voordoet op of na 1 juli 2012 met betrekking tot auto’s waarvan het kenteken op naam is gesteld vóór 1 juli 2012, dan mag de belastingplichtige de bijtelling in aanmerking nemen zoals die gold vóór 1 juli 2012. In deze gevallen blijven de rechten op de bijtelling zoals die golden onder het regime zoals dat geldt tot de aanscherping van de CO2-uitstootgrenzen voor de belastingplichtige behouden, ondanks dat artikel 3.20, zestiende lid, aanhef en onderdeel d, van de Wet IB 2001 van toepassing is. Indien de auto op een later tijdstip ter beschikking wordt gesteld aan een ander dan de belastingplichtige dan valt de auto onverkort onder het bepaalde in artikel 3.20, zestiende lid, aanhef en onderdeel d, van de Wet IB 2001.

Voorbeeld

X staat vanaf 1 april 2012 een dieselauto ter beschikking met een CO2-uitstoot van 115 gram per kilometer. X is met de eigenaar van de auto, leasemaatschappij Y, overeengekomen dat hem de auto tot 1 april 2015 ter beschikking staat. X gebruikt de auto ook privé. Het kenteken van de auto is op 1 april 2012 op naam gesteld van leasemaatschappij Y. X heeft op grond van het eerste, tweede en zestiende lid van artikel 3.20 van de Wet IB 2001 recht op een bijtelling van 20%. Y verkoopt de auto op 31 maart 2014 aan Z. Hoewel vanaf dat moment artikel 3.20, zestiende lid, onderdeel d, van de Wet IB 2001 van toepassing is, mag X de bijtelling van 20% blijven hanteren zolang de auto aan hem ter beschikking staat. Ook als Z vanaf 1 april 2015 een nieuw contract met (de onderneming van) X aangaat tot bijvoorbeeld 1 april 2020 voor de betreffende auto, blijft de korting op de bijtelling van 5% gedurende die volledige periode nog gelden. Indien Z vanaf 1 april 2015 een leaseovereenkomst aangaat waardoor de auto niet langer aan X ter beschikking staat, gelden tot 1 juli 2017 voor de auto de uitstootgrenzen zoals die golden op 30 juni 2012. Op het moment dat de auto immers aan een ander dan aan X ter beschikking wordt gesteld, geldt artikel 3.20, zestiende lid, onderdeel d, van de Wet IB 2001 onverkort. Daardoor geldt voor de auto tot 1 juli 2017 een bijtelling van 20%. Omdat op 30 juni 2017 de CO2-uitstoot van de auto zodanig is dat deze auto tegen de dan geldende uitstootgrenzen niet nog recht heeft op een verlaging van de bijtelling, geldt dan vanaf 1 juli 2017 een bijtelling van 25%.

Omdat de groep auto’s waarvoor een bijtelling van 0% geldt met ingang van 1 januari 2012 wordt uitgebreid tot alle auto’s die een CO2-uitstoot hebben van niet hoger dan 50 gram per kilometer, zijn voor deze auto’s specifieke regels opgenomen. In het nieuwe artikel 3.20, achttiende lid, van de Wet IB 2001 wordt vastgelegd dat een met het zestiende lid, onderdeel a, van dat artikel overeenkomende regeling voor deze auto’s reeds geldt vanaf 1 januari 2012. Indien de eerste tenaamstelling van auto’s met een CO2-uitstoot van niet hoger dan 50 gram per kilometer voor 1 januari 2016 plaatsvindt, betekent dat voor de eerste periode van 60 maanden een bijtelling van 0%. Ondanks dat op 1 januari 2016 de korting op de bijtelling van 25% vervalt, houden auto’s waarvan het kenteken voor die datum op naam is gesteld deze maximale verlaging voor een periode van 60 maanden te rekenen vanaf de eerste dag van de maand volgend op die waarin het kenteken van de auto voor het eerst op naam is gesteld.