Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32716 nr. 38 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 mei 2019

De Werkhervatting gedeeltelijk arbeidsgeschikten (WGA)1 en de Ziektewet (ZW) kennen met betrekking tot de financiering en uitvoering een hybride stelsel. Dit betekent dat werkgevers voor zowel de WGA en de ZW de keuze hebben om zich via het Uitvoeringsinstituut werknemersverzekeringen (UWV) publiek te verzekeren of om eigenrisicodrager te zijn. Eigenrisicodragers hebben daarbij de mogelijkheid om zich via een private verzekeraar voor hun ZW- en of WGA-lasten te verzekeren. Als werkgevers geen actie ondernemen, zijn zij automatisch via UWV verzekerd. In deze brief ga ik in op de recente ontwikkelingen en bewegingen op de hybride markt, de activiteiten van private verzekeraars, het functioneren van de hybride markt in de toekomst en de voorwaarden voor eigenrisicodragers in de ZW.

Naar aanleiding van de wijzigingen in het hybride stelsel per 2017 heb ik de beweegredenen van werkgevers laten onderzoeken om de bewegingen op de hybride markt beter te kunnen duiden. Op basis van de meest recente bewegingen en het onderzoek naar de beweegredenen lijkt er stabiliteit op de hybride markt te zijn gekomen. Werkgevers maken voor het overgrote deel een bewuste keuze en laten hierin ook de aanpassingen in het hybride stelsel per 2017 een rol spelen. Tegelijkertijd stabiliseert het aantal werkgevers dat voor eigenrisicodragerschap heeft gekozen en ook het aandeel dat zij hebben in de totale loonsom. In paragraaf één van deze brief ga ik nader in op het onderzoek en op de meest recente ontwikkelingen.

Bij de vormgeving van het hybride stelsel was het de verwachting dat de werkgever en zijn verzekeraar geprikkeld zouden worden tot optimale inzet op preventie en re-integratie. Het hybride stelsel zou eraan moeten bijdragen dat verschillende partijen, UWV en private verzekeraars, elkaar scherp houden en zo bijdragen aan zo effectief mogelijke re-integratie en activering.

Tot nog toe was er weinig inzicht in de activiteiten die private verzekeraars ondernemen. Ook kwantitatief onderzoek laat tot nu toe geen verschil in WGA-instroom zien tussen private en publieke verzekeraars. Ik heb daarom een onderzoek onder private verzekeraars laten uitvoeren om meer inzicht te krijgen in de activiteiten die zij ondernemen. Hieruit blijkt dat private verzekeraars steeds meer actief inzetten op het verkleinen van hun schadelast. Deze aanpak is echter relatief nieuw, waardoor WGA-verzekeraars nog volop bezig zijn met de ontwikkeling van producten en activiteiten om hun schadelast te verkleinen. In paragraaf twee ga ik nader op dit onderzoek in.

In paragraaf 3 richt ik mijn blik op de toekomst en geef ik mijn visie op het hybride stelsel. Tot slot verduidelijk ik in paragraaf 4 de voorwaarden die gelden voor eigenrisicodragers voor de Ziektewet zoals toegezegd tijdens het AO arbeidsongeschiktheid.2

Per 1 januari 2017 zijn twee wijzigingen in werking getreden op de hybride markt WGA. Ten eerste is met de inwerkingtreding van de Wet verbetering hybride markt een evenwichtiger speelveld tussen de publieke verzekering van UWV en de private verzekeringsmarkt gecreëerd. Een belangrijke verandering is dat voor (middel)grote werkgevers die na een periode van eigenrisicodragerschap terugkeren naar de publieke verzekering, de publieke premiestelling nu meer lijkt op de private premiestelling.3

Ten tweede moeten werkgevers vanaf 1 januari 2017, als onderdeel van de Wet beperking ziekteverzuim en arbeidsongeschiktheid vangnetters (BEZAVA), kiezen voor publieke of private verzekering voor hun gehele WGA-risico, in plaats van alleen voor hun vaste medewerkers. Hiermee zijn werkgeversprikkels voor flexwerkers meer in lijn gebracht met die voor vaste werknemers.

Omdat deze wijzigingen in het stelsel effect kunnen hebben op beweegredenen van werkgevers heb ik deze door Centerdata en Epsilon-research laten onderzoeken.4 In dit onderzoek is gekeken naar de beweegredenen van werkgevers op 1 januari 2017, 1 juli 2017 en 1 januari 2018. Het rapport treft u in de bijlage bij deze brief aan5.

Bewegingen en beweegredenen WGA

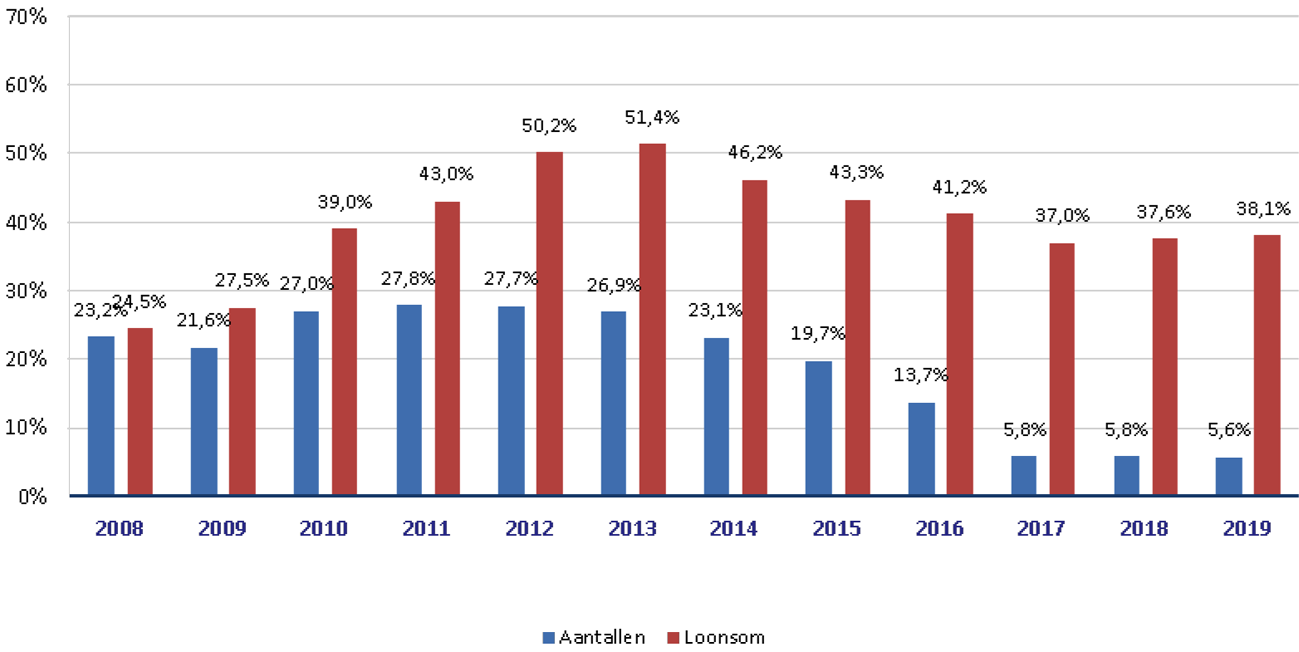

Voor de WGA-uitkering laat het jaar 2017 een grote beweging terug naar het UWV zien. Meer dan 50% van de werkgevers die per 1 juli 2016 eigenrisicodrager waren, heeft in 2017 gekozen voor de publieke verzekering bij het UWV. Als percentage van de loonsom is de afname in het aandeel eigenrisicodragers kleiner doordat vooral kleine en middelgrote werkgevers hebben gekozen om terug te gaan naar de publieke verzekering. De daling van het aandeel WGA-eigenrisicodragers in de totale loonsom was derhalve relatief beperkt: dit aandeel daalde van 41,2% in 2016 naar 37,0% in 2017.

Het overgrote deel van de werkgevers heeft een bewuste keuze gemaakt voor het type WGA-verzekering (ca. 85%). Hierbij valt op dat het percentage voor kleinere werkgevers iets lager ligt en dat grotere werkgevers vrijwel altijd een bewuste keuze maken. Kleine bedrijven laten zich bij de keuze relatief vaak adviseren door een intermediair of extern adviseur, terwijl grotere bedrijven de advisering vaker intern geregeld hebben.

Verder blijkt dat bij werkgevers die hebben gekozen voor de publieke verzekering voornamelijk financiële afwegingen een rol spelen. De hoogte van de premie, de verwachting van een lagere premie bij UWV en de (verwachting van een) meer stabiele premie bij UWV spelen bij werkgevers een grote rol in de keuze voor het UWV. Motieven die betrekking hebben op beperking van het ziekteverzuim spelen bij deze werkgevers een kleinere rol. Voor de werkgevers die hebben gekozen voor het eigenrisicodragerschap zien we een ander beeld. Voor hen geldt dat de eigen verantwoordelijkheid voor re-integratie en de mogelijkheid om het ziekteverzuim te beperken een grotere rol speelt. Er zijn geen signalen gevonden dat werkgevers hun keuzes baseren op barrières die zij ervaarden bij verzekeraars zoals het weigeren van bepaalde werkgevers.

De aanpassingen in het hybride stelsel per 1 januari 2017 hebben ook gevolgen gehad voor de keuze van werkgevers. Met name de verplichte koppeling van het eigenrisicodragerschap voor de WGA voor vaste en tijdelijke werknemers heeft een rol gespeeld bij de keuze van werkgevers (voor ca. 35% van de werkgevers). De aanpassing in de premiestelling voor een werkgever die na een periode van eigenrisicodragerschap kiest voor de publieke verzekering heeft voor ongeveer 23% van de werkgevers een rol gespeeld bij de keuze.

Bewegingen en beweegredenen ZW

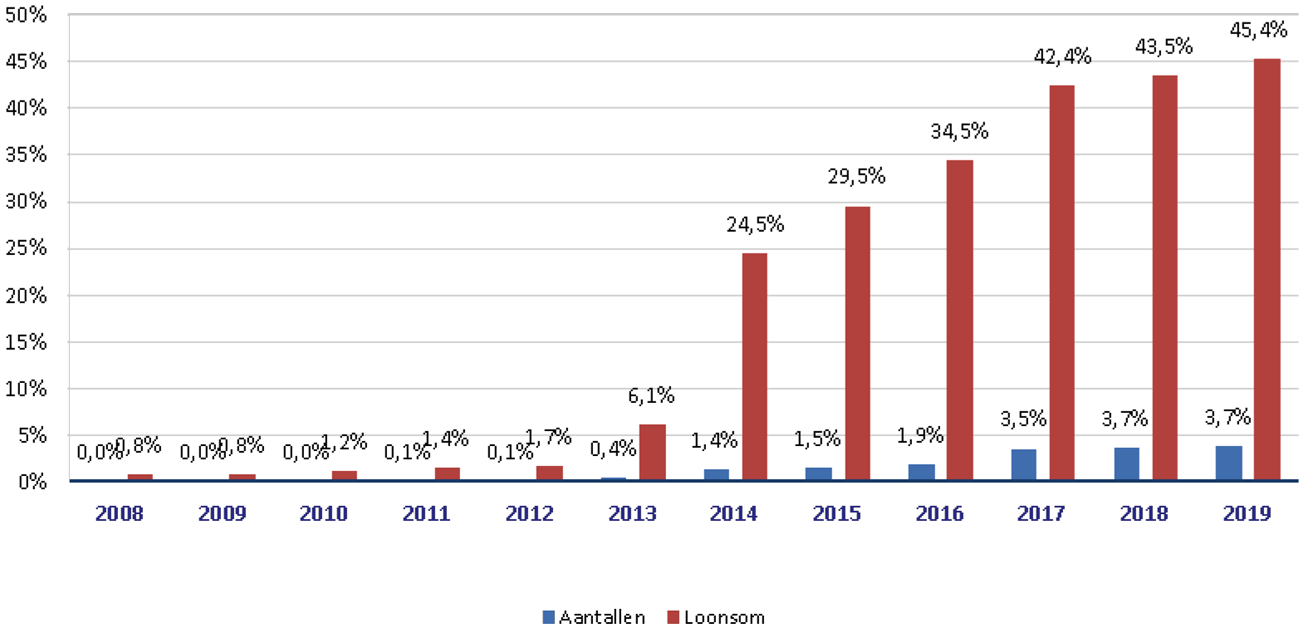

Voor de ZW laat het jaar 2017 de omgekeerde beweging zien ten opzichte van de WGA. Het eigenrisicodragerschap voor de ZW is toegenomen wanneer de stand van 1 juli 2017 wordt vergeleken met de stand van 1 juli 2016. Het aantal ZW-eigenrisicodragers is toen toegenomen van 1,9% naar 3,5% van het totaal. Deze ontwikkeling doet zich voor bij alle grootteklassen, maar de stijging bij grote werkgevers is relatief iets kleiner omdat die werkgevers vaker al eigenrisicodrager waren. Het aandeel ZW-eigenrisicodragers in de totale loonsom is toegenomen van 34,5% in 2016 naar 42,4% in 2017.

Voor werkgevers die niet overstappen voor de ZW-verzekering, dus zowel bij degenen die bij UWV blijven als bij degenen die eigenrisicodrager blijven, blijkt het financiële argument het belangrijkst. Ook spelen factoren zoals het aandeel tijdelijk personeel en het ziekteverzuim mee in de keuze voor het eigenrisicodragerschap, waar dit bij de WGA slechts een beperkte rol speelt. Ook de verwachting van betere re-integratieresultaten speelt een rol in de afweging, maar de rol hiervan is kleiner dan van het financiële argument.

Meeste recente bewegingen ZW en WGA

De beweegredenen van werkgevers bij de keuze voor eigenrisicodragerschap of publieke verzekering op 1 januari 2019 zijn in het onderzoek niet meegenomen. Wel zijn die bewegingen van werkgevers zichtbaar in cijfers van UWV. Zowel het aantal WGA-eigenrisicodragers als het aandeel WGA-eigenrisicodragers als percentage van de loonsom stabiliseert zich sinds 2017. Het aantal werkgevers dat kiest voor het eigenrisicodragerschap ligt veel lager dan het aandeel dat zij hebben in de loonsom. Dit komt doordat voornamelijk grote werkgevers kiezen voor het eigenrisicodragerschap.

Figuur 1: Aandeel eigenrisicodragers WGA

De ZW geeft hetzelfde beeld als de WGA. Alhoewel hier nog wel sprake lijkt te zijn van een lichte stijging in het eigenrisicodragerschap als aandeel van de loonsom, is zowel het aantal eigenrisicodragers als het aandeel dat zij hebben in de loonsom sinds 2017 zeer stabiel ten opzichte van de jaren daarvoor. Ook bij de ZW valt op dat het aantal werkgevers dat kiest voor het eigenrisicodragerschap veel lager ligt dan het aandeel dat zij hebben in de loonsom doordat voornamelijk grote werkgevers kiezen voor het eigenrisicodragerschap.

Figuur 2. Aandeel Eigenrisicodragers ZW

Duiding bewegingen

Op basis van het onderzoek van Centerdata en Epsilon-research constateer ik dat werkgevers voor het overgrote deel een bewuste keuze maken voor het type verzekering dat zij wensen. De meeste werkgevers maken deze keuze met enige regelmaat en vaak met het advies van een interne of externe adviseur. Zowel bij de WGA als ZW spelen financiële overwegingen de grootste rol in het keuzeproces, maar ook de re-integratieresultaten of de grip op de re-integratie-inspanningen spelen een rol in de keuze die een werkgever maakt. De wijzigingen in het hybride stelsel per 2017 blijken ook een rol te spelen bij de keuze die een werkgever maakt.

Op basis van de meest recente bewegingen lijkt de hybride markt zich te stabiliseren. Het lijkt dan ook dat de wijzigingen in 2017 het beoogde effect hebben gehad, namelijk een meer gelijk speelveld en stabiliteit en rust binnen dit speelveld. Het is echter nog te vroeg om een definitieve conclusie te trekken. Private verzekeraars werken vaak met driejaarscontracten. Per 1 januari 2017 heeft een groot aantal werkgevers een hernieuwde keuze gemaakt voor de publieke verzekering of eigenrisicodragerschap met of zonder private verzekering. De driejaarsperiode eindigt voor veel werkgevers op 1-1-2020, of dat invloed heeft op de marktbewegingen zal ik vanzelfsprekend monitoren.

Om het speelveld te kunnen monitoren is het ook van belang dat er periodieke informatie is over de private verzekeringsmarkt. Ik heb daarom ook aan het verbond van Verzekeraars om (periodieke) informatie gevraagd over het aantal private verzekerde werkgevers, de privaat verzekerde loonsom en de verdeling naar grootteklassen van werkgevers.

Het hybride stelsel moet eraan bijdragen dat verschillende partijen, UWV, private verzekeraars en eigenrisicodragers zonder verzekering, elkaar scherp houden en zo bijdragen aan zo effectief mogelijke re-integratie en activering. Om meer inzicht te krijgen in de bijdrage die private verzekeraars hieraan leveren heb ik een onderzoek laten uitvoeren waarbij is gekeken naar de rol die private verzekeraars hebben genomen in die markt. APE heeft dit onderzoek uitgevoerd en heeft daarvoor via het Verbond van Verzekeraars een «kijkje in de keuken» bij private verzekeraars kunnen nemen. Het eindrapport van dit onderzoek stuur ik u bij deze brief toe6. Hierbij merk ik op dat de bijdrage van UWV en eigenrisicodragers zonder een private verzekering aan het stelsel niet is onderzocht. Het maken van een vergelijking tussen de verschillende groepen is op basis van dit onderzoek daarom niet mogelijk.

Zonder uitgebreid op alle specifieke onderdelen van het onderzoek in te gaan wil ik hier de hoofdlijnen van de uitkomsten schetsen. APE maakt onderscheid tussen wat zij passieve en actieve schadelastbeheersing noemt. Een voorbeeld van passieve schadelastbeheersing is het gebruik van premies en premiedifferentiatie om de verzekerde werkgevers te stimuleren tot schadelastbeheersing. Actieve schadelastbeheersing betekent dat de verzekeraars zelf actief aan de slag gaan om de schadelast bij verzekerden te verminderen. Er zijn verschillende vormen van actieve schadelastbeheersing zoals preventie en re-integratie, maar ook het monitoren of een werknemer nog in de juiste uitkering zit en een herbeoordeling aanvragen op het moment dat dit niet meer het geval is.

APE merkt op dat marktwerking niet noodzakelijk leidt tot een actieve opstelling van verzekeraars. APE beschrijft in het onderzoek dat de afgelopen jaren vooral aandacht is geweest voor passieve schadelastbeheersing, maar dat alle (onderzochte) verzekeraars inmiddels vormen van actieve schadelastbeheersing hanteren. Dit is echter nog een relatief nieuwe ontwikkeling voor de private WGA-verzekeraars. Methoden voor actieve schadelastbeheersing zijn in ontwikkeling, en de inzet van activiteiten wordt door de verzekeraars systematisch getoetst op effectiviteit.

Duiding van de rol van private verzekeraars in de markt

Het valt me op dat private verzekeraars gedurende de eerste tien jaar na invoering van de WIA vooral kozen voor een strategie van passieve schadelastbeheersing. Inmiddels richten zij zich in toenemende mate op kosteneffectieve dienstverlening om de financiële risico’s van WGA in- en uitstroom te beheersen. Sommigen zijn daar verder mee dan anderen, maar allemaal hanteren ze vormen van actieve schadelastbeheersing. Ik juich deze ontwikkeling toe.

Ik vind het van belang dat verzekeraars samen met de door hen verzekerde werkgevers aan de slag gaan om in de eerste plaats te voorkomen dat mensen in ziek worden of arbeidsongeschikt raken, en als dat niet is gelukt hen helpen om weer te re-integreren. Verzekeraars kunnen daarbij een belangrijke rol spelen door innovatieve producten en methoden te ontwikkelen en te testen. Daarmee kunnen verzekeraars een belangrijke bijdrage leveren aan de vermindering van verzuim als gevolg van ziekte en arbeidsongeschiktheid. Wat mij betreft hoort een stevige bijdrage aan de vermindering van verzuim als gevolg van ziekte en arbeidsongeschiktheid ook bij de positie die verzekeraars op de hybride markt hebben. Gelukkig blijkt uit gesprekken met WGA-verzekeraars ook bereidheid om die bijdrage te leveren. Ik zie in de openheid die de WGA-verzekeraars hebben gegeven om dit onderzoek uit te voeren ook een eerste stap. Ik wil graag met verzekeraars inzetten op voortdurende innovatie.

Ik wil de ontwikkelingen in het hybride speelveld graag blijven monitoren en daarom wil ik over drie jaar een nieuw onderzoek naar de hybride markt doen. Dan moeten de resultaten van de ontwikkeling richting actieve schadelastbeheersing blijken. In dat onderzoek zal ik ook oog hebben voor de positie van werknemers in het stelsel. Deze positie is in dit APE onderzoek niet onderzocht.

Uit het onderzoek van APE blijkt dat verzekeraars meer dan vroeger inzetten op actieve schadelastbeheersing. Ik zie daarin een positieve maar ook noodzakelijke ontwikkeling. Daarnaast blijkt uit het onderzoek naar de beweegredenen van werkgevers dat werkgevers vaker kiezen voor eigenrisicodragerschap vanwege de eigen verantwoordelijkheid voor re-integratie en de mogelijkheid om het ziekteverzuim te beperken. Ook zie ik dat op de ZW en WGA-markt partijen actief zijn die juist vanuit het perspectief van actieve schadelast beheersing werkgevers willen ondersteunen. Ik ben blij met deze ontwikkelingen. Ik vind het goed dat er meer aandacht is voor de ontwikkeling van effectieve manieren om verzuim door ziekte of arbeidsongeschiktheid te voorkomen en dat het goed is als werknemers zo goed mogelijk worden geholpen wanneer verzuim toch niet voorkomen kan worden. Een goed werkende hybride markt speelt daarbij een belangrijke rol. Voor een goed werkende hybride markt moet aan de volgende voorwaarden zijn voldaan:

A. De actoren in de hybride markt hebben een voldoende gelijk speelveld nodig.

B. Een hybride markt betekent echter ook dat er producten met maatschappelijke waarde ontwikkeld moeten worden.

C. De hybride markt moet overzichtelijk genoeg zijn om een bewuste keuze te kunnen maken en er moet ook een keuze zijn voor werkgevers.

Ad A. Het doel van de hybride markt is dat de verschillende spelers elkaar scherp houden en zo bijdragen aan effectieve preventie van en re-integratie bij ziekte en arbeidsongeschiktheid. Randvoorwaarde is dat er een zo gelijk mogelijk speelveld is. Waar sprake is van op te lossen onevenwichtigheid tussen de publieke en private partijen, wil ik deze oplossen. Zo heb ik u per brief van 26 november 2018 geïnformeerd om meer gelijkheid in de hybride markt te brengen met betrekking tot Voortschrijdend Cumulatief Rekenen (VCR).7 Ook wordt al gesproken over verbeteringen in de toepassing van de regels rond overgangen van ondernemingen, zodat bij bedrijfsovergangen een soepeler overgang van het ZW- en WGA-risico tot stand komt, en voor werkgevers en uitvoerders meer stabiliteit in het stelsel komt.

Ik blijf ook voortdurend in gesprek met (private en publieke) uitvoerders om te kijken of er verdere verbeteringen mogelijk zijn in het speelveld. Ik kijk hierbij kritisch of een aanpassing het speelveld inderdaad gelijker maakt voor alle betrokkenen. Eén van de verbeterpunten die uit mijn eerdere gesprekken is voortgekomen, heeft betrekking op de registratie van garantieverklaringen. Hier zijn diverse knelpunten aan het licht gekomen waardoor discussies ontstaan over de garantsteller waarbij de uitkering moet worden verhaald indien een eigenrisicodrager niet meer aan zijn betalingsverplichting kan voldoen (bijvoorbeeld in het geval van faillissement). Ik ga daarom ook samen met Belastingdienst, UWV en garantstellers verder aan de slag om dit aanvraag- en registratieproces te verbeteren en te digitaliseren.

Ad B. De hybride markt betekent ook dat we iets kunnen vragen van partijen op die markt. In een goed functionerende hybride markt verwacht ik dat private verzekeraars een maatschappelijke bijdrage leveren. Ik vind het een positieve ontwikkeling dat verzekeraars zich inzetten voor actieve schadelastbeheersing. Maar actieve schadelastbeheersing is een veel omvattende term. Het gaat bijvoorbeeld ook om het monitoren of een werknemer nog wel in de juiste uitkering zit en wanneer dit niet het geval is een herbeoordeling aan te vragen. Hiertegen heb ik geen bezwaren omdat een werknemer de uitkering moet krijgen die past bij de mogelijkheden die hij/zij heeft. Ik vind het echter geen goede ontwikkeling als dit alleen het verdienmodel van verzekeraars is. De toenemende inzet op actieve schadelastbeheersing zie ik als blijk dat verzekeraars deze visie met mij delen.

Ik verwacht van verzekeraars dat zij ook rekening houden met het belang van de werknemer. Dit betekent in de eerste plaats dat zij zich moeten inzetten om te voorkomen dat mensen arbeidsongeschikt raken. En als dat niet is gelukt zich inzetten om hen te helpen om weer te re-integreren. Ik ben dan ook blij dat uit het APE-onderzoek blijkt dat verzekeraars een pro-actieve aanpak hanteren in de verzuimfase waarbij het merendeel van de onderzochte verzekeraars re-integratie en interventies vergoedt. Daarnaast vind ik het ook een goede ontwikkeling dat enkele innovatieve verzekeraars pilots en try-outs inzetten voor het verbeteren van re-integratieresultaten. Door te innoveren kunnen verzekeraars hun maatschappelijke meerwaarde gaan laten blijken. Tegelijkertijd blijkt uit het APE-onderzoek dat verzekeraars nauwelijks onderzoek doen naar de kwaliteit en duurzaamheid van re-integratie. Dat vind ik wel zorgelijk. Ik wil dan ook graag met private verzekeraars praten over wat zij nodig hebben om de extra stap te zetten om de kwaliteit en duurzaamheid van re-integratie in kaart te brengen en te verbeteren.

De onafhankelijke positie van UWV bij de claimbeoordeling en de mogelijkheden van bezwaar en beroep bieden zekerheid aan de zieke- en arbeidsongeschikte werknemer. Daarnaast hebben UWV en verzekeraars een convenant waarin afspraken zijn gemaakt over de aanvraag van herbeoordelingen.8 Verzekeraars kunnen alleen een gemotiveerde aanvraag tot herbeoordeling doen. Omdat ook het aantal werkgevers dat eigenrisicodrager in eigen beheer is aanzienlijk is, wil ik met partijen in overleg gaan om dit convenant meer passend te maken bij de invulling van de hybride markt.

Ook het UWV moet stappen zetten in het versterken van de ondersteuning aan zieke-9 en arbeidsongeschikte werknemers om de restverdiencapaciteit te benutten. Mijn departement is daarom samen met UWV een kennisprogramma10 gestart om meer kennis op te bouwen over wat werkt voor welke groep arbeidsbeperkten. De ambitie is om te investeren in bewezen effectieve dienstverlening.

Ad C. Ik vind het belangrijk dat werkgevers een bewuste keuze kunnen maken voor het type verzekering dat zij wensen. En dat gebeurt nu ook in de meeste gevallen. Het valt me echter wel op dat kleine werkgevers bijna niet voor het eigenrisicodragerschap kiezen. Wanneer dit een weloverwogen keuze is, heb ik hier geen bezwaren tegen. Als er hier echter belemmeringen spelen voor kleine werkgevers wil ik deze waar mogelijk wegnemen. Gezien de meerwaarde die private verzekeraars in dit stelsel kunnen hebben en waarvan ik ook verwacht dat ze deze gaan laten zien, wil ik dan ook zowel met adviseurs als private verzekeraars in gesprek gaan om te achterhalen of er belemmeringen spelen die op te lossen zijn. Ik zal u hierover volgend jaar nader informeren in de brief die ik dan zal sturen over de bewegingen op de hybride markt.

Tot slot heb ik uw Kamer tijdens het Algemeen Overleg van 27 maart 2019 (Kamerstuk 29 544, nr. 911) toegezegd een verduidelijking te geven van de voorwaarden die gelden voor eigenrisicodragers in de Ziektewet. Zoals ik in antwoord11 op de door de leden Stoffer en Wiersma gestelde vragen aangaf, gelden er andere voorwaarden voor werkgevers die eigenrisicodrager zijn dan voor werkgevers die publiek verzekerd zijn. Deze voorwaarden vloeien voort uit de Ziektewet. Een verschil is dat eigenrisicodragers ook na het einde van het dienstverband moeten kijken of de zieke ex-werknemer alsnog bij hen kan re-integreren (eerste spoor).

Eigenrisicodragers hebben hier mogelijkheden toe en hebben er ook een (financieel) belang bij. Dat wil niet zeggen dat re-integratie in het eerste spoor altijd lukt. UWV kijkt bij de toetsing op de re-integratie inspanningen of de werkgever het eerste spoor voldoende heeft onderzocht. Niet re-integreren in het eerste spoor kan in een reden zijn voor een loonsanctie. Maar dat hoeft niet. Als een werkgever geen mogelijkheden in het eigen bedrijf heeft dan wordt ook niet verwacht dat de werknemer daar weer aan de slag is gegaan. Een werkgever hoeft bijvoorbeeld geen andere werknemers te ontslaan om de zieke werknemer te re-integreren.

Ik zal in gesprek gaan met het Platform private uitvoerders sociale zekerheid om deze verschillen toe te lichten.12

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Daarnaast vallen de staartlasten van werkgevers die na een periode van publieke verzekering bij UWV eigenrisicodrager worden niet meer onder het eigen risico van werkgevers (ongeacht hun grootte). Hiermee wordt aangesloten bij de private verzekeringen die hun lasten ook af financieren.

»Convenant over het herbeoordelen van WGA-gerechtigden door UWV op verzoek van Verzekeraars»

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32716-38.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.