Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-IXA nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van Nationale Schuld (IXA)» aan.

drs. Saskia J.Stuiveling, president

dr. Ellen M.A.van Schoten RA, secretaris

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Over Nationale Schuld | 6 |

2 | Oordelen over het jaarverslag | 8 |

2.1 | Oordeel over de financiële informatie | 8 |

2.2 | Oordeel over saldibalans en toelichting | 9 |

2.3 | Oordeel over totstandkoming informatie in jaarverslag over bedrijfsvoering | 10 |

2.4 | Oordeel over totstandkoming informatie in jaarverslag over gevoerd beleid | 10 |

2.5 | Overzicht per begrotingsartikel | 10 |

3 | Reactie minister van Financiën en nawoord Algemene Rekenkamer | 12 |

3.1 | Reactie minister van Financiën | 12 |

3.2 | Nawoord Algemene Rekenkamer | 12 |

Gebruikte afkortingen | 13 | |

Literatuur | 14 | |

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij het jaarverslag 2010 van Nationale Schuld (IXA).

De bedrijfsvoering ten aanzien van het Jaarverslag van Nationale Schuld is onderdeel van de bedrijfsvoering van het Ministerie van Financiën.

In ons onderzoek naar de financiële informatie in het Jaarverslag van Nationale Schuld hebben wij geen fouten of onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

Omdat diverse publieke instellingen hun tegoeden aanhouden bij de staat is er sprake van een schuldverhouding tussen de staat en de deelnemende instellingen van het schatkistbankieren. Sinds 2009 is er per saldo sprake van een vordering van de staat op de deelnemers, die deels wordt veroorzaakt door de ontwikkelingen bij de sociale fondsen. In het de saldibalans is onder andere het saldo van de vorderingen en schulden van de verschillende sociale fondsen opgenomen, waaronder een rekening-courantvordering op het College voor Zorgverzekeringen (CVZ) van € 10 419 miljoen eind 2010. Deze vorderingen en schulden worden in de verantwoording van Nationale Schuld echter niet toegelicht. Wij zijn van mening dat de informatiewaarde van de saldibalans aanzienlijk groter zou worden als in de toelichting wordt ingegaan op de tegoeden en schulden die de sociale fondsen hebben bij de schatkist. Van de minister mag worden verwacht dat hij deze posten toelicht.

De minister van Financiën heeft op 27 april 2011 gereageerd op ons rapport. Hij geeft in zijn reactie aan dat in de toelichting op de saldibalans in het vervolg een uitsplitsing naar de drie fondsen zal worden opgenomen. Daarbij zal worden vermeld dat het Ministerie van Financiën niet beleidsverantwoordelijk is voor de sociale fondsen.

Wij waarderen de toezegging van de minister om in het vervolg een uitsplitsing naar de drie fondsen in de toelichting op de saldibalans op te nemen. Naar onze mening wordt het inzicht in de saldibalans hiermee vergroot.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij het jaarverslag van Nationale Schuld (IXA).

Hieronder gaan we eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van Nationale Schuld.

In hoofdstuk 2 presenteren wij de oordelen over het Jaarverslag 2010 van Nationale Schuld. In hoofdstuk 3 ten slotte, geven wij de reactie van de minister van Financiën op dit onderzoek weer, aangevuld met ons nawoord.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie en de saldibalans van dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001).

Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (artikel 82) stelt.

De bedrijfsvoering van Nationale Schuld is onderdeel van de bedrijfsvoering van het Ministerie van Financiën, waarover wij rapporteren in ons Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (IXB)

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden.

Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag).

Van «onzekerheden» spreken we wanneer we bijvoorbeeld door onvolkomenheden in het financieel beheer niet kunnen vaststellen of er al dan niet sprake is van fouten.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Wij rapporteren over de resultaten van ons onderzoek per jaarverslag. Dit rapport gaat over het jaarverslag van Nationale Schuld (IXA).

Nationale Schuld (IXA) behandelt de schuld van de Nederlandse rijksoverheid. Ook levert het relevante achtergrondinformatie bij deze schuld. Bij de behandeling maakt het ministerie onderscheid tussen twee typen schuld:

• Schuld die extern wordt gefinancierd door bijvoorbeeld banken, beleggers en pensioenfondsen. Deze schuld valt onder de noemer financiering staatsschuld

• Schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen hebben bij het Ministerie van Financiën. Dit wordt kasbeheer genoemd. Schatkistgelieerde instellingen zijn onder meer baten-lastendiensten, sociale fondsen en het AOW-spaarfonds.

De uitgaven en verplichtingen van Nationale Schuld bedroegen in 2010 € 43,3 miljard en de ontvangsten € 58 miljard.

Door de diverse maatregelen die de staat naar aanleiding van de kredietcrisis heeft genomen, liep de EMU-staatsschuld in 2008 op tot € 307 miljard. Eind 2009 bedroeg deze schuld € 298 miljard. Inmiddels is de EMU-staatsschuld in 2010 opgelopen tot € 308 miljard.

In 2009 bedroegen de totale rentekosten die zijn verantwoord op Nationale Schuld (IXA) € 10,3 miljard. De rentekosten over 2010 bedragen € 11,1 miljard.

Parallel aan het rechtmatigheidsonderzoek 2010 hebben wij onderzoek gedaan naar de interventies en arrangementen van het Ministerie van Financiën in het kader van de kredietcrisis en de EU-landencrisis. Het doel hiervan is om de ontwikkelingen en de eventuele afwikkeling en aanpassing van de interventies en arrangementen nauwlettend te volgen en daar regelmatig over te rapporteren aan de Tweede Kamer. Op 18 mei 2011, tegelijk met onze rapporten bij de jaarverslagen, rapporteren wij ons volgende rapport over dit onderwerp: Kredietcrisis en EU-landencrisis: interventies en vervolg. Vijfde rapportage:vierde kwartaal 2010 en eerste kwartaal 2011 (AR 2010a).

Ons rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (AR 2010b) bevat ons oordeel over de verantwoording over en de rechtmatigheid van de kredietcrisismaatregelen in 2010. In het nu voorliggende rapport gaan wij daar niet afzonderlijk op in.

De Algemene Rekenkamer heeft het Jaarverslag 2010 van Nationale Schuld beoordeeld. Wij hebben onderzocht of de minister het begrotingsgeld volgens de regels heeft ontvangen en uitgegeven en of hij daarover in het jaarverslag goed verantwoording heeft afgelegd.

Verder hebben we onderzocht of de informatie in het jaarverslag over de bedrijfsvoering en over het gevoerde beleid, deugdelijk tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2);

• de totstandkoming van de informatie over de bedrijfsvoering (§ 2.3);

• de totstandkoming van de informatie over het gevoerde beleid (§ 2.4).

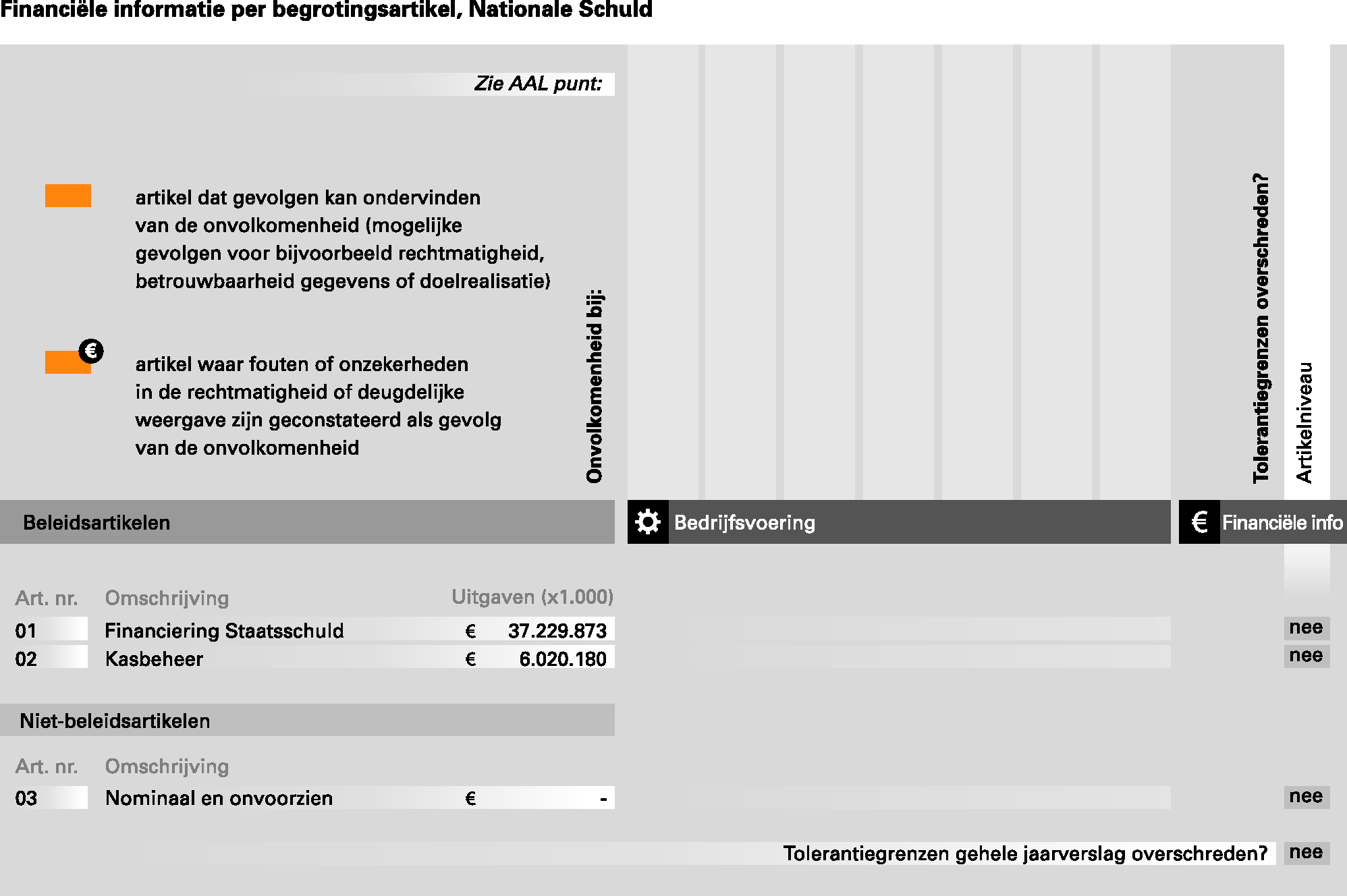

In § 2.5 geven we in een overzicht weer waar de fouten en onzekerheden per begrotingsartikel zijn geconstateerd.

De financiële informatie in het jaarverslag bestaat uit de verantwoordingsstaat waarin de verplichtingen, uitgaven en ontvangsten zijn weergegeven, en de toelichting daarbij.

Wij onderzoeken of de financiële informatie op grond van de CW 2001 rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De financiële informatie in het Jaarverslag 2010 van Nationale Schuld voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Wij hebben geen fouten en onzekerheden aangetroffen in de financiële informatie in dit jaarverslag.

Het bedrag aan verplichtingen en uitgaven omvat beide in totaal € 3 789,5 miljoen aan overschrijdingen op begrotingsartikel 1. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van Nationale Schuld voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Wij hebben geen fouten en onzekerheden aangetroffen in de saldibalans in dit jaarverslag.

Schatkistbankieren

Omdat diverse publieke instellingen hun tegoeden aanhouden bij de staat is er sprake van een schuldverhouding tussen de staat en de deelnemende instellingen van het schatkistbankieren. Sinds 2009 is er per saldo sprake van een vordering van de staat op de deelnemers. Een deel van de vordering wordt veroorzaakt door de ontwikkelingen bij de sociale fondsen. In de saldibalans is onder andere het saldo van de vorderingen en schulden van de verschillende sociale fondsen opgenomen. Dit saldo is onder meer opgebouwd uit een rekening-courantvordering op het College voor Zorgverzekeringen (CVZ) van € 10 419 miljoen ultimo 2010. Deze vorderingen en schulden worden in de verantwoording van Nationale Schuld echter niet toegelicht. Wij zijn van mening dat, onder meer vanwege de grote onderliggende posten, de informatiewaarde van de saldibalans aanzienlijk groter zou worden als in de toelichting in wordt gegaan op de tegoeden en schulden die de sociale fondsen hebben bij de schatkist. Van de minister mag worden verwacht dat hij deze posten toelicht.

Schuldovername Antillen

De Nederlandse Staat heeft per 10 oktober 2010 Antilliaanse schuldtitels overgenomen. De overname is verwerkt in artikel 1: Financiering Staatsschuld. De schuldtitels luiden in Antilliaanse guldens, die via een vaste wisselkoers aan de dollar is gekoppeld. In euro’s (tegen de koers van 10 oktober 2010) bedroeg de schuld € 1,3 miljard. De nog resterende looptijd van de schuldtitels varieert van minder dan een jaar tot circa 20 jaar. De overname van de schuldtitels wordt gefinancierd via de begroting van Koninkrijksrelaties.

De belasting van de begroting gebeurt niet in één keer voor het volledige bedrag, maar wordt verdeeld over de jaren van de resterende looptijd van de schuldtitels. Dit wordt gerealiseerd door via het schatkistbankieren een lening te verstrekken. De som van de jaarlijkse aflossing en rente hierop wordt vanuit de begroting van Koninkrijksrelaties betaald.

De couponrente op de verschillende schuldtitels varieert van circa 5% tot 9% en is beduidend hoger dan de rente die de Nederlandse Staat zou betalen voor vergelijkbare schuldpapieren. Daarom is er in feite sprake van een agio. 1 Deze bedraagt € 0,3 miljard en komt voor rekening van Koninkrijksrelaties. De hoofdsom van de lening aan Koninkrijksrelaties is daarom € 1,6 miljard.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de saldibalans in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

In de bedrijfsvoeringsparagraaf van het jaarverslag verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering (of het begrotingsgeld volgens de regels is uitgegeven) en over de totstandkoming van de beleidsinformatie. Wij onderzoeken of deze informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van Nationale Schuld is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid selecteren wij jaarlijks één of meer effect- en/of prestatiegegevens. Dit jaar hebben wij de totstandkoming van het prestatiegegeven «Aantal deelnemende Rechtspersonen met een wettelijke taak dat in de Schatkist bankiert»uit het Jaarverslag 2010 van de Nationale Schuld onderzocht.

De onderzochte informatie over het gevoerde beleid in het Jaarverslag 2010 van Nationale Schuld is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Het volgende overzicht toont per begrotingsartikel:

• of dat artikel wordt geraakt door geconstateerde onvolkomenheden in de bedrijfsvoering van het Ministerie van Financiën, met mogelijk gevolgen voor de rechtmatigheid, de betrouwbaarheid van gegevens of de kwaliteit van beleidsinformatie;

• of wij als gevolg van geconstateerde onvolkomenheden daadwerkelijk fouten en onzekerheden in de rechtmatigheid of deugdelijke weergave hebben geconstateerd; en

• of de geconstateerde fouten en onzekerheden de tolerantiegrenzen overschrijden.

Het overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering zijn geconstateerd bij het Ministerie van Financiën die gevolgen kunnen hebben voor de begrotingsartikelen van Nationale Schuld, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en over de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De minister van Financiën heeft op 27 april 2011 gereageerd op onze rapporten bij de jaarverslagen van het Ministerie van Financiën (IXB), van Nationale Schuld (IXA) en het BTW-compensatiefonds (G). Hieronder volgt het deel van zijn reactie dat betrekking heeft Nationale Schuld (§ 3.1). De integrale reactie staat op onze website: www.rekenkamer.nl. De reactie gaf ons aanleiding tot een nawoord (§ 3.2).

«...

IXA, Schatkistbankieren

In het vervolg zal in de toelichting op de saldibalans een uitsplitsing naar de drie fondsen worden opgenomen. Daarbij zal worden vermeld dat het ministerie van Financiën niet beleidsverantwoordelijk is voor de sociale fondsen. Het is aan het desbetreffende beleidsverantwoordelijke vakdepartement om desgewenst een andere toelichting te geven op de financiële positie van de fondsen bij de schatkist. Dat deze informatie in vervolg in de saldibalans zal worden opgenomen schept geen precedent voor toekomstig situaties waarbij grote uitslagen te zien zijn als gevolg van ontwikkelingen bij individuele RWT's of baten-lastendiensten.»

Wij waarderen de toezegging van de minister om in het vervolg een uitsplitsing naar de drie fondsen in de toelichting op de saldibalans op te nemen. Naar onze mening wordt het inzicht in de saldibalans hiermee vergroot. Daarbij hopen we dat de minister per fonds ook een uitsplitsing geeft van de grootste debet- en creditposten. Wij zijn het met de minister eens dat nadere toelichting de verantwoordelijkheid is van het desbetreffende vakdepartement.

CVZ | College voor Zorgverzekeringen |

|---|---|

CW 2001 | Comptabiliteitswet 2001 |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2010a). Kredietcrisis en EU-landencrisis: interventies en vervolg. Vijfde rapportage:vierde kwartaal 2010 en eerste kwartaal 2011. Tweede Kamer, vergaderjaar 2010–2011, XX XXX, nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2010b). Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën. Tweede Kamer, vergaderjaar 2010–2011, 32 710 IXA, nr. 2. Den Haag: Sdu.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-IXA-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.